Come avevamo scritto il 28 Dicembre 2018 su FACE BOOK ….

BTP/Bund 247,50

per Brunetta a Dicembre doveva essere a 400

sta a vedere che invece torna a 95/65 da 330/305

A nostro giudizio lo Spread è troppo alto e privo di qualsiasi logica economica e finanziaria , tenuto alto (e prima mandato anche a 330) solo per “terrorismo” al nostro Governo (che comunque ha dovuto anche se parzialmente chinare il capo pur di accontentare gli Euroburocrati e le Agenzie di Rating , per evitare nuovamente Aste Deserte per i Nostri Titoli di Stato.)

E’ chiaro che molto di questo rialzo (da 95 a 330 ) è avvenuto sia a seguito delle Elezioni di Marzo 2018 , sia proprio a “pressare” chi quelle Elezioni aveva vinto.

Ora che gli Euroburocrati e le Agenzie di Rating hanno di fatto ottenuto quello che volevano abbiamo già a Dicembre 2018 visto una discesa da 330/305 a 247,5 e poi dopo un piccolo rimbalzo fino a 268 , scendere lo spread sotto 248.

HFT LEVEL 248/240 <-i due livelli che ceduti completeranno 330/305–95/65

Questo a nostro modo di vedere , ovviamente bisognerà nel tempo verificare che queste siano le intenzioni anche di chi questi SPREAD “muove”.

Ma intanto oggi abbiamo visto lo SPREAD a 245,9 quindi – 85,01 punti base da 330.

E non è poco, come voi tutti siete perfettamente in grado di comprendere.

Ora ,come detto ,sarà importante verificare se gli HFT LEVEL 248/240 daranno via libera alla discesa dello Spread a livelli “consoni” all’Italia.

Non resta che attendere che il Mercato risponda sulla bontà di questa idea che avevamo esposto il 28 Dicembre 2018 e che per ora continua a essere assolutamente valida.

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

23/01/2019 (Il Ministro Tria la pensa come noi…oggi…)

Tria vuole lo spread 100 pb più in basso, una sponda può arrivare da Bce

28/01/2019 Fitch assegna rating BBB con outlook negativo a Milano

Ma intanto siamo a 242 <–venerdì 25/01 e 243 <—28/01/2019 quindi molto prossimi al cedimento anche di 240 e questo nonostante Fitch

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

29/01/2019

30/01/2019

Carta italiana richiesta a man bassa in aste

Oggi il Tesoro ha collocato titoli a media e lunga scadenza per 8 miliardi di euro, ossia il massimo della forchetta prevista. Nel dettaglio sono stati allocati Btp decennali per 2,5 miliardi di euro con rendimento medio del 2,60%, in calo di 10 punti rispetto alla precedente asta di titoli di analoga durata. Si tratta del tasso più basso dallo scorso aprile. Il Btp a 5 anni ha visto il collocamento di titoli per 2,75 mld al tasso medio dell’1,49% (in calo di 30 pb).

Ieri il Tesoro ha collocato titoli a sei mesi per complessivi 6,5 miliardi di euro. Il rendimento medio di assegnazione è stato di -0,025%, in netto calo dallo 0,215% dell’asta precedente. Si tratta del rendimento più basso da aprile 2018.

30/01/2019

Ma intanto siamo a 239,8 cedimento anche di 240 e questo nonostante Fitch

Vi ricordiamo l’analisi guida che per ora con 248/240 ceduti continua a procedere senza alcun problema.

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

31/01/2019

Ma intanto siamo a 238,0 cedimento anche di 240 e questo nonostante Fitch

Vi ricordiamo l’analisi guida che per ora con 248/240 ceduti continua a procedere senza alcun problema.

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

BTP/Bund 258,20

04/02/2019 BTP/Bund 258,20 EMISSIONE BOT TRENTENNALE….

Reazione 238-258 <—siamo a 100 punti da 156 (dopo reazione precedente a 280 se si ferma qui , dovremmo rivedere 248-240-181/156)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

05/02/2019 BTP/Bund 266,40 BOCCIATI DA FMI…..

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

Continua carrellata downgrade da incubo su Pil Italia, per Ue solo +0,2% in 2019. Moscovici striglia governo

06/02/2019 BTP/Bund 280,40 BOCCIATI DA FMI…..BOCCIATI DA UE

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

11/02/2019 BTP/Bund 275,20

BOCCIATI DA FMI…..BOCCIATI DA UE….ma torna sotto 280

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

12/02/2019 BTP/Bund 268,00

BOCCIATI DA FMI…..BOCCIATI DA UE….ma torna sotto 280

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

13/02/2019 BTP/Bund 264,00

BOCCIATI DA FMI…..BOCCIATI DA UE….ma torna sotto 280

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

18/02/2019 BTP/Bund 262,90

BOCCIATI DA FMI…..BOCCIATI DA UE….ma torna sotto 280

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

25/02/2019 BTP/Bund 261,00

Pure l’ostacolo FITCH è passato………

BOCCIATI DA FMI…..BOCCIATI DA UE….ma torna sotto 280

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

26/02/2019 BTP/Bund 255,00

Pure l’ostacolo FITCH è passato………il 25/02

BOCCIATI DA FMI…..BOCCIATI DA UE….MA……….ma torna sotto 280

E sarebbe ora che lo vedessimo a 180

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

28/02/2019 BTP/Bund 253,00

Pure l’ostacolo FITCH è passato………il 25/02

BOCCIATI DA FMI…..BOCCIATI DA UE….MA……….ma torna sotto 280

E sarebbe ora che lo vedessimo a 180

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

01/03/2019 BTP/Bund 251,00

Pure l’ostacolo FITCH è passato………il 25/02

Pure l’ostacolo MOODEYS è passato……il 28/02

BOCCIATI DA FMI…..BOCCIATI DA UE….MA……….ma torna sotto 280

E sarebbe ora che lo vedessimo a 180

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

05/03/2019 BTP/Bund 250,00

Pure l’ostacolo FITCH è passato………il 25/02

Pure l’ostacolo MOODEYS è passato……il 28/02

BOCCIATI DA FMI…..BOCCIATI DA UE….MA……….ma torna sotto 280

E sarebbe ora che lo vedessimo a 180

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

Nuovo schiaffo a stime governo, Ocse vede recessione Italia nel 2019

06/03/2019 BTP/Bund 241,10

Siamo sotto “finalmente” a 248 , l’idea la sapete………

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

Pure l’OCSE ci da contro………………………….06/03

Nuovo schiaffo a stime governo, Ocse vede recessione Italia nel 2019

Pure l’ostacolo FITCH è passato………il 25/02

Pure l’ostacolo MOODEYS è passato……il 28/02

BOCCIATI DA FMI…..BOCCIATI DA UE….MA……….ma torna sotto 280

E sarebbe ora che lo vedessimo a 180

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

07/03/2019 BTP/Bund 237,50

Siamo sotto “finalmente” a 248/240 , l’idea la sapete………

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

Pure l’OCSE ci da contro………………………….06/03

Nuovo schiaffo a stime governo, Ocse vede recessione Italia nel 2019

Pure l’ostacolo FITCH è passato………il 25/02

Pure l’ostacolo MOODEYS è passato……il 28/02

BOCCIATI DA FMI…..BOCCIATI DA UE….MA……….ma torna sotto 280

E sarebbe ora che lo vedessimo a 180

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

08/03/2019 BTP/Bund 237,10

Siamo sotto “finalmente” a 248/240 , l’idea la sapete………

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

Pure l’OCSE ci da contro………………………….06/03

Nuovo schiaffo a stime governo, Ocse vede recessione Italia nel 2019

Pure l’ostacolo FITCH è passato………il 25/02

Pure l’ostacolo MOODEYS è passato……il 28/02

BOCCIATI DA FMI…..BOCCIATI DA UE….MA……….ma torna sotto 280

E sarebbe ora che lo vedessimo a 180

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

18/03/2019 BTP/Bund 233,10

Piazza Affari vola ai nuovi massimi con le banche, spread scende ancora

Spread BTP-Bund in calo -3% dopo Moody’s, sotto quota 240. Mancato downgrade fa da assist ai BTP

Siamo sotto “finalmente” a 248/240 , l’idea la sapete………

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

Pure l’OCSE ci da contro………………………….06/03

Nuovo schiaffo a stime governo, Ocse vede recessione Italia nel 2019

Pure l’ostacolo FITCH è passato………il 25/02

Pure l’ostacolo MOODEYS è passato……il 28/02

BOCCIATI DA FMI…..BOCCIATI DA UE….MA……….ma torna sotto 280

E sarebbe ora che lo vedessimo a 180

vedi quanto detto in precedenza.

Ci continuano a sparare contro……..a questo punto consideriamo il box :

80-180-280-380 se ci pensate lo abbiamo attraversato da 95 a 360 e poi da 360 a 238

se è un pullback a 280 manca poco per capirlo (lo hanno fatto ora vediamo se da qui si torna verso 180)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 18/06/2019

BTP/Bund 237,00 <—Torniamo sotto 248/240 dopo quasi 3 mesi…..(alleluia)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 19/06/2019

BTP/Bund 237,00 <—Torniamo sotto 248/240 dopo quasi 3 mesi…..(alleluia)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 20/06/2019

BTP/Bund 231,00 <—Torniamo sotto 248/240 (280-181 in corso)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 01/07/2019

BTP/Bund 228,00 <—Torniamo sotto 248/240 (280-181 in corso)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 02/07/2019

BTP/Bund 219,00 <—Torniamo sotto 248/240 (280-181 in corso)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 03/07/2019

BTP/Bund 192,00 <—Torniamo sotto 248/240 (280-181 in corso)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

Lo spread va sotto 200. Ora testa il suo limite (Il Sole 24 Ore)

Il Sole 24 Ore dedica un articolo allo spread BTP-Bund confermando in primis l’appetito degli investitori per la carta italiana, così come dimostrato dall’ “autentica caccia al BTp a 50 anni riaperto tre giorni fa” e, anche, dal collocamento da parte del Tesoro di BTP “a 3 anni per 3 miliardi a un tasso dello 0,49% rispetto all’1,06% di giugno e titoli a 7 anni all’1,24% (dall’1,96%)”.Notizie che hanno riportato lo spread sotto la soglia di 200 punti e ai minimi dal maggio del 2008.

Centenario Abi, Visco (Bankitalia): ‘spread sotto 200 pb grazie a Ue, ma scenda ancora’

AGGIORNAMENTO 15/07/2019

BTP/Bund 189,00 <—Torniamo sotto 248/240 (280-181 in corso)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 16/07/2019

BTP/Bund 185,00 <—Torniamo sotto 248/240 (280-181 quasi concluso)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 18/07/2019

BTP/Bund 182,00 <—Torniamo sotto 248/240 (280-181 quasi concluso)

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

Tasso Btp mai così basso dal 2016

AGGIORNAMENTO 25/07/2019

BTP/Bund 179,00 <—Torniamo sotto 248/240 (280-181 concluso 25/07)

Entra nel box 181-156 <—prossimo target

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 31/07/2019

BTP/Bund 196,50 <—Torniamo sotto 248/240 (280-181 concluso 25/07)

195-95 movimento auspicato , importante non tornare sopra 195,0

Disoccupazione Italia ai minimi dal 2012, occupati stabili a giugno

Disoccupazione giovanile scende al 28,1%, minimi dal 2011

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 26/08/2019

BTP/Bund 196,50 <—Torniamo sotto 248/240 (280-181 concluso 25/07)

195-95 movimento auspicato , importante non tornare sopra 195,0

Disoccupazione Italia ai minimi dal 2012, occupati stabili a giugno

Disoccupazione giovanile scende al 28,1%, minimi dal 2011

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 27/08/2019

BTP/Bund 180,50 <—Torniamo sotto 248/240

(280-181 concluso 25/07 181-240 concluso su caduta governo)

240-181/156-145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 29/08/2019

BTP/Bund 160,00 <—Torniamo sotto 248/240-181

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

240-181/156-145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 04/09/2019

BTP/Bund 145,00 <—Torniamo sotto 248/240-181

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

240-181/156–145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 13/09/2019

BTP/Bund 131,00 <—Torniamo sotto 248/240-181

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

240-181/156–145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

Assolombarda chiede manovra che porti spread a 80-90. Ma Cottarelli intravede rischio rialzi con guerra dazi

AGGIORNAMENTO 19/10/2019

BTP/Bund 138,00 <—Torniamo sotto 248/240-181

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

240-181/156–145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 27/01/2020

BTP/Bund 138,00 <—sempre sotto 248/240-181 e 156 oggi

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

240-181/156–145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 28/01/2020

BTP/Bund 137,00 <—sempre sotto 248/240-181 e 156 oggi

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

240-181/156–145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 29/01/2020

BTP/Bund 131,70 <—sempre sotto 248/240-181 e 156 oggi

Sempre meno agli obiettivi d’analisi

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

240-181/156–145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 14/02/2020

BTP/Bund 124,50 <—sempre sotto 248/240-181/156 vicini a 125/105

Sempre meno agli obiettivi d’analisi

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

240-181/156–145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

PASSATA LA BURIANA COVID19 (CON RITORNO A 180)

L’IDEA RESTA LA STESSA CON 105/95 TARGET DELLO SPREAD

AGGIORNAMENTO 16/08/2020

BTP/Bund 139,00 <—Torniamo sotto 248/240-181-156-145

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

(124-180 su “Pandemia” con timing COVID19 e stiamo andando verso 105/95)

240-181/156–145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 10/10/2020

BTP/Bund 122,00 <—Torniamo sotto 248/240-181-156-145-125

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

(124-180 su “Pandemia” con timing COVID19 e stiamo andando verso 105/95)

240-181/156–145–105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 2/12/2020

BTP/Bund 109,40 <—Torniamo sotto 248/240-181-156-145-125

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

(124-180 su “Pandemia” con timing COVID19 e stiamo andando verso 105/95)

240-181/156–145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 24/12/2020

BTP/Bund 104,90 <—Torniamo sotto 248/240-181-156-145-125

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

(124-180 su “Pandemia” con timing COVID19 e stiamo andando verso 105/95)

240-181/156-145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 08/01/2021

BTP/Bund 100,30 <—Torniamo sotto 248/240-181-156-145-125-105

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

(124-180 su “Pandemia” con timing COVID19 e stiamo andando verso 105/95)

240-181/156-145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 08/01/2021

BTP/Bund 122,30 <—Torniamo sotto 248/240-181-156-145-125<pullback a 125 da 100/105

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

(124-180 su “Pandemia” con timing COVID19 e stiamo andando verso 105/95)

240-181/156-145-105-95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

AGGIORNAMENTO 12/02/2021

BTP/Bund 87,90 <—Torniamo sotto 248/240-181-156-145-125-105-95

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

(280-181 concluso 25/07 181-240 pullback concluso su caduta governo)

(124-180 su “Pandemia” con timing COVID19 e stiamo andando verso 105/95)

(100-125 su Crisi di Governo (Renzi) )

(125-100 su Mandato a Mario draghi stiamo andando verso 95/65)

240-181/156-145-105–95 movimento auspicato

HFT LEVEL 248/240 <—i due livelli che se ceduti completeranno

330/305———-248/240——-181/156——–125/105——-95/65

ARTICOLO CHIUSO 12 FEBBRAIO 2021

AL RAGGIUNGIMENTO COME IPOTIZZATO

DA 330/310 E 240/248 DI 95

SU MANDATO MARIO DRAGHI

ANCHE QUESTA IDEA ENTRA DI DIRITTO

NELLE GOLD IDEA DI SFI TRADING ADVISOR

Da S&P a Moody’s: ‘agenzie di rating pronte a promuovere l’Italia, grazie al Draghi Effect. Spread BTP-Bund potrebbe crollare ai minimi dal 2010’

Parola degli analisti di Credit Suisse, che sono costruttivi sul paese, al punto da prevedere uno spread BTP-Bund verso i livelli minimi dal 2010, ovvero attorno ai 56 punti base.

Nella nota vengono ricordati i prossimi appuntamenti cruciali per l’Italia:

dopo il giudizio dell’agenzia di rating Standard & Poor’s dello scorso 23 aprile, toccherà a DBRS il prossimo 30 aprile (al momento il rating sull’Italia è di BBB high con outlook negativo); a Moody’s (che ha un rating ‘Baa3’ con outlook stabile), il prossimo 7 maggio, e a Fitch Ratings (rating BBB- con outlook stabile), il prossimo 4 giugno.

Lo scorso venerdì è toccato per l’appunto a S&P, che ha annunciato di aver lasciato il rating invariato a ‘BBB’, confermando l’outlook a “stabile”.

Standard & Poor’s ha dichiarato anche di credere che il Pil italiano crescerà del 4,7% nel 2021 e del 4,2% nel 2022, a fronte di un deficit-Pil all’11,6% e di un debito-Pil al 149%, nel 2021. Dal canto suo, Moody’s ha comunicato nelle ultime ore di stimare un livello del deficit superiore al 12% del Pil, per quest’anno.

Leggi QUI le stime sul Pil, deficit, debito dell’Italia contenute nel Def del governo Draghi.

Gli analisti di Credit Suisse scrivono che, a loro avviso, l’aumento delle vaccinazioni garantirà un forte rimbalzo del Pil italiano, grazie all’allentamento delle misure di restrizioni legate alla pandemia Covid-19.

“Sebbene ancora a livelli elevati, i casi di Covid si sono stabilizzati (in Italia) e le vaccinazioni stanno procedendo in modo rapido. Il 20% circa della popolazione ha già ricevuto una dose, e la velocità delle vaccinazioni sta aumentando. Di questo passo, e se le consegne si allineeranno a questo ritmo, il 60% della popolazione potrebbe aver ricevuto almeno la prima dose entro la fine di giugno. Le misure di restrizioni si stanno già smorzando e il governo al momento sta lavorando affinché il turismo (13% dell’economia) riparta alla metà di maggio”.

Tutto questo accade mentre il nuovo premier italiano, Mario Draghi, “sta approfittando della deroga alle regole del Patto di stabilità per spendere di più. Il governo ora si aspetta che il deficit di bilancio aumenti all’11,8% nel 2021, dopo il 9,5% nel 2020, il più alto della zona euro. Di conseguenza il debito salirà probabilmente al 163% del PIL nel 2021, dal 157% del 2020″.

Gli analisti di Credit Suisse non sono però preoccupati per il balzo del debito.

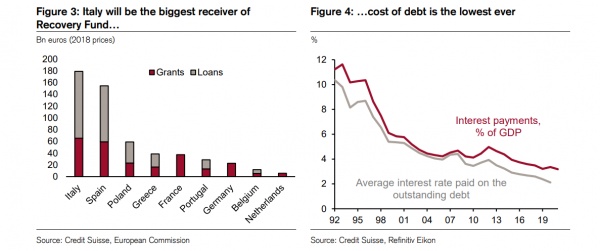

“La sostenibilità del debito non è un problema in questa fase. Prospettive di crescita più alte, combinate con condizioni finanziarie molto accomodanti, aiuteranno il Paese a rispettare i futuri obblighi di pagamento. Inoltre, l’Italia sarà il più grande beneficiario del Recovery Fund (NGEU)”.

A tal proposito, si ricorda che “i fondi, spesi su un orizzonte di sei anni, saranno fondamentali per la futura traiettoria di crescita del paese” e che “il coinvolgimento di Draghi nel processo di allocazione dovrebbe fornire ulteriori garanzie che i fondi vengano spesi in modo efficiente”. Di conseguenza, “dal nostro punto di vista, le migliori prospettive di crescita potrebbero portare a un miglioramento del rating quest’anno, che a sua volta potrebbe attirare più investitori”.

“Nel complesso – si legge ancora nella nota – le prospettive favorevoli per l’Italia giustificano un’ulteriore riduzione del premio di rischio collegato ai BTP e, a nostro avviso, dovrebbero portare a una compressione dello spread rispetto al resto dell’Europa. Considerato tutto questo, la nostra analisi tecnica ribadisce la view di un restringimento sia dello spread Italia/Germania a 10 anni che di quello Italia/Spagna a 10 anni”.

Btp non hanno ancora prezzato tutti i fattori positivi per l’Italia

Nello specifico, “a nostro avviso, la forte ripresa economica che prevediamo, la nostra minore preoccupazione per la sostenibilità del debito e la potenzialità che vengano lanciate riforme strutturali significative non sono state tutte prezzate nei mercati dei titoli di stato italiani. In particolare, l’outlook di stabilità politica, il ‘momento Hamiltoniano’ dell’Europa e il potenziale di un miglioramento del rating del debito avallano una riduzione ulteriore del premio sul rischio legato ai BTP, e dovrebbero così a nostro avviso tradursi in una compressione dello spread rispetto al resto dell’Europa. Avendo in mente tutto questo, i nostri analisti tecnici continuano a stimare un restringimento ulteriore, nel medio termine, dello spread Italia-Germania a 10 anni.

“Un calo sotto i 91 punti base – secondo gli analisti di Credit Suisse – aprirebbe la strada a una flessione fino a 81,5 punti base, minimo dal 2015. In un arco di più lungo termine, prevediamo una ulteriore compressione (dello spread) verso i minimi dal 2010, a 56 punti base. La media mobile in 100 giorni di 106 punti base – si legge ancora nella nota – è stata finora un buon termometro per il 2021, e noi riteniamo che si confermi il tetto massimo (dello spread)”.

Credit Suisse punta anche a un ulteriore calo dello spread BTP-Bonos, ovvero Italia-Spagna, intravedendo un supporto iniziale pari a 27/24 punti base, al di sotto del quale si aprirebbe il 61,8% del ritracciamento dell’intero allargamento dal 2012 a 9 punti base.

Dall’analisi del colosso bancario svizzero, emerge come la banca d’affari punti molto sul Draghi Effect, sull’effetto Draghi.

Dall’analisi del colosso bancario svizzero, emerge come la banca d’affari punti molto sul Draghi Effect, sull’effetto Draghi.

“Anche se Draghi dovesse rimanere al potere solo fino alle prossime elezioni politiche (del 2023), le decisioni prese durante il suo mandato avranno probabilmente implicazioni di lungo termine sulla crescita. In primo luogo, (Draghi) ha promesso riforme strutturali importanti una volta che la pandemia fosse stata sotto controllo. Draghi non ha intenzione di essere rieletto e non deve niente a nessun partito politico. Di conseguenza, sarà più incline ad affrontare le riforme strutturali di cui c’è bisogno (riforma fiscale, di pubblica amministrazione, etc). Per lui, tuttavia, la sfida sarà riuscire a raccogliere un sostegno parlamentare sufficiente per rendere esecutive queste riforme. Compito difficile, ma non irrangiungibile, a nostro avviso”.

Gli esperti rimarcano che “l’effetto Draghi potrebbe durare anche oltre il suo mandato. Gli stretti contatti che Draghi ha con l’Europa potrebbero aiutare l’Italia ad avere maggiore influenza sulle politiche dell’Unione europea e a fare in modo che il sentiment della nazione diventi più favorevole all’Ue. Nel suo discorso (al Parlamento) successivo alla sua nomina, il neo presidente del Consiglio ha ricordato che sostenere questo governo significa condividere l’opinione secondo cui l’euro è irreversibile, condividere la visione di una Unione europa sempre più integrata, per muoversi verso un bilancio comune capace di sostenere i paesi in tempi di recessione”.

Credit Suisse ha ricordato anche il ruolo salvifico della Bce, che ha “abbassato i rendinmenti in modo significativo”.

Il risultato è che “l’influenza di Draghi sulla Bce e l’implicito controllo della curva dei rendimenti che la banca centrale ha avviato significano che i costi di rifinanziamento (del debito italiano) rimarranno bassi nel prossimo futuro. Il contesto di tassi bassi ha fatto scendere il costo del debito verso nuovi minimi. In più, con il paese che emetterà più debito in condizioni di finanziamento favorevoli, il costo della raccolta continuerà a scendere nel breve termine. Riducendo, di conseguenza, i rischi finanziari“.

Spread BTP-Bund torna verso quota 100 dopo fiducia governo Draghi. Morgan Stanley lo vede crollare a 55: ecco quando

Spread Btp-Bund sotto quota 100, con Draghi salva-Italia outlook da sogno per tassi e risparmio interessi debito

LEGGI ANCHE Crisi governo, ‘c’è il nome di Draghi’. Lo spread BTP-Bund ha già iniziato a scommettere sul deus ex machina salva-Italia

Così Michele Morra, Portfolio Manager di Moneyfarm, commenta il calo dello spread: ” La discesa dello spread è in gran parte imputabile al riassorbimento dell’allargamento avvenuto a seguito della crisi politica italiana. Pre-crisi (metà gennaio) lo spread era intorno ai 105 punti base, ha raggiunto i 126 bps ed è tornato ora a 100 punti base. Sembra probabile, dunque, che una volta riassestato il governo, lo spread possa stabilizzarsi intorno ai livelli attuali o continuare gradualmente il percorso di riduzione già cominciato a marzo 2020 e indirizzato ai livelli pre-maggio 2018, causato probabilmente, tra le altre cose, anche dalla caccia alla cedola, in un contesto di rendimenti obbligazionari sempre più risicati”.

Morra ha continuato, scrivendo nella nota che “sicuramente una maggiore fiducia nelle istituzioni da parte degli investitori potrebbe aiutare ulteriormente a ridurre la pressione sui titoli italiani. Ovviamente nel lungo periodo l’attuazione di un programma solido e di riforme strutturali efficaci potranno influenzare positivamente lo spread. Ma non sarà facile, dato il livello di indebitamento che l’Italia si troverà ad affrontare e agli stralci derivanti dalla crisi economica”.

Spread BTP-Bund: il sogno dei tassi decennali allo zero

Nel bel pieno della crisi di governo scatenata da Matteo Renzi di Italia Viva, Althea Spinozzi aveva pronosticato uno scenario ancora più idilliaco “I tassi dei BTP a 10 anni -aveva detto – scenderebbero fino allo zero nella prima settimana in cui (Mario Draghi) prendesse il timone” dell’Italia.

Morra sottolinea che, nel migliore dei casi, lo spread BTP-Bund potrebbe scivolare addirittura ai livelli in cui viaggiava nel periodo precedente la crisi finanziaria globale del 2008, attorno a 20 punti base. “Nel post Covid, a meno di monetizzazione del debito, gli indicatori fondamentali del Paese (come, ad esempio, rapporto debito/pil, deficit e servizio del debito) torneranno a essere più rilevanti di quanto lo siano oggi, dato l’ammontare di liquidità che ha inondato i mercati. Nel lungo periodo, se davvero l’Italia dovesse risollevarsi dalla stagnazione dell’ultimo decennio e ridurre il proprio livello di indebitamento, in uno scenario estremamente ottimistico, lo spread potrebbe tornare a livelli pre 2008 (circa 20 punti base), o comunque riassestarsi ai livelli degli altri paesi dell’Europa periferica (Spagna e Portogallo), i cui spread sono intorno ai 50/57 punti base. Come detto, questo dipende da numerosi fattori quali unione fiscale, ripresa dalla pandemia e ammodernamento del paese tramite messa in atto di riforme strutturali, richieste più volte dallo stesso Mario Draghi in veste di Presidente della BCE”.

Guardando al breve termine, l’esperto di Moneyfarm ammette che “la volatilità rende difficile fare previsioni”.

In generale “riteniamo che restringimenti considerevoli del differenziale potrebbero essere di breve durata se non supportati da dati su PIL e utili societari solidi e in crescita già da quest’anno. Ricordiamo inoltre che lo spread è un indicatore altamente ciclico. In altre parole, indipendentemente dall’andamento dell’Italia, nel breve termine, crescerà e diminuirà di pari passo con la volatilità dei mercati globali.

Spread in calo: risparmio in termini di interessi

“Per quanto riguarda il risparmio in termini di minori interessi è strettamente legato all’attività di emissione di nuovo debito nel corso dei prossimi mesi. Inoltre, a impattare su questa misura non è tanto lo spread quanto il livello dei tassi d’interesse in termini assoluti. Il rapporto di equivalenza tra spread e tasso di interesse è valido solo per le emissioni più a lunga scadenza – sottolinea Morra – Nel corso del 2020 l’attività di emissione è stata pari a circa 500 miliardi di euro. Per dare un’idea generale: su una cifra di tale entità, un eventuale restringimento di 20/30 punti base su tutta la curva – se duraturo e a parità di tasso governativo tedesco – potrebbe comportare un risparmio nell’ordine di 1/1,5 miliardi di euro (l’ultima legge di bilancio vale 38 miliardi) all’anno. Si tratta di stime generiche in quanto il risparmio reale dipenderà dal fabbisogno del governo italiano e dai movimenti dei tassi sulle diverse parti della curva, i cui differenziali potrebbero essere inferiori (lo spread si calcola sulle emissioni decennali). Tuttavia, tali stime sono indicative dell’importanza della fiducia degli investitori. Il vero tema resta legato alla sostenibilità di medio periodo. Quando l’intervento di sostegno delle banche centrali verrà meno quanto sarà sostenibile il servizio del debito? In questo senso la figura di Draghi può rappresentare una garanzia per gli investitori, ma a contare saranno soprattutto i dati core relativi all’economia e il livello di coordinamento della risposta data dai governi europei alla crisi. Al di là di questo effetto di breve termine, sarà interessante misurare le risposte dell’esecutivo Draghi sulla capacità del Paese di generare crescita, sia nel 2021 sia attraverso investimenti che migliorino le prospettive di lungo termine”.

Impatto Recovery Fund sullo spread

Ancora Morra di MoneyFarm:

“L’impatto del Recovery Plan sullo spread può avere varie forme. C’è una parte di investimenti a fondo perduto che potrebbero stimolare nel medio termine crescita e inflazione: ciò potrebbe portare il rapporto debito-Pil verso un bilancio più favorevole. C’è poi una parte di prestiti, bisogna ricordare che si tratta comunque di debiti che andranno rifinanziati. Ciò non ha un impatto diretto sullo spread ma è normale che le varie misure che l’Italia ha preso aumentando il debito renderanno il Paese più suscettibile ad aumenti del differenziale di rischio. Questa è una realtà con la quale sia il governo italiano, sia l’intera governance del sistema euro dovranno fare i conti nel medio termine. Le due variabili principali sono la crescita e la capacità della politica monetaria di continuare a garantire implicitamente il debito dell’Italia e di altri Paesi”.

Ancora effetto Draghi, spread Btp-Bund sotto muro 100 punti. Arriva il sì di Berlusconi al premier incaricato

Macigno debito e instabilità politica, lo spread Btp-Bund rischizzerà oltre 200’. E attenzione a incognita banche sul Ftse Mib

Si è invertita la tendenza che aveva spinto lo spread scendere a ridosso di quota 100 pb rispetto ai 240 di un anno fa, con rendimenti della carta italiana ai minimi storici. Un movimento in sintonia con la discesa dei rendimenti sui principali bond governativi del mondo. In particolare i Btp hanno cavalcato l’assist dell’annuncio prima e dellla approvazione poi del Recovery Fund europeo, oltre che alle misure di stimolo adottate dalla Bce.

Cosa aspettarsi ora? Gli strategist di IG nelle loro previsioni per il 2021 vedono un quadro piuttosto difficile complice proprio l’instabilità politica. “Nel 2021 e ancor più nel 2022 il Paese dovrà fare i conti con l’enorme debito pubblico accumulato negli ultimi mesi – rimarcano – . Una sfida importante che potrebbe tornare a mettere pressione alla carta italiana. Quadro questo che ci spinge ad ipotizzare di vedere lo spread nuovamente sopra i 200 punti base, e su livelli ancor più alti se l’incertezza politica dovesse perdurare”.

Per Ftse Mib ostacolo 24 mila, possibile zavorra da banche

Per quanto riguarda l’azionario, IG vede il Ftse Mib pronto a proseguire la corsa rialzista nel corso del 2021 con però l’incognita del settore finanziario che potrebbe frenarne l’ascesa. “Le aspettative sono che la corsa degli ultimi mesi possa arrestarsi poco sopra 24 mila punti. Sarà questo l’ostacolo, superato il quale potremmo puntare verso i 26 mila punti nel corso dell’anno”, argomenta IG che vede nel corso dell’anno proseguire il processo di consolidamento tra le banche. M&A a parte, sulle banche pende il nodo dei crediti deteriorati, NPL, che potrebbero lievitare a seguito della pandemia. “Potremmo avere numeri più importanti rispetto a quelli della crisi del 2012 con nuove ondate di aumenti di capitale necessari per stabilizzare il sistema bancario. Sarà questa una sfida nella sfida, riuscire a resistere a nuovi aumenti di capitale, in un momento particolarmente difficile per l’economia e il Paese e soprattutto in un’ottica di tassi bassi ancora a lungo”, argomenta IG.

Guardando agli scenari sul fronte M&A, già nei prossimi mesi sono attese nuove mosse con le ultime banche che convoleranno a nozze. Unicredit, MPS, Banco BPM e BPER sono i quattro principali istituti a giocarsi questa partita. “Non escludiamo colpi di scena, anche se l’addio di Mustier alla guida della banca di Piazza Gae Aulenti spalanca le porte a un matrimonio con Piazza Salimbeni”, asserisce IG.

Prometeia: ‘Bce potenzia aiuti, spread BTP-Bund sotto 100 punti a metà 2023’

Effetto COVID-19: spread vola a 180 punti base, record da agosto. Ma i fan dei BTP resistono

L’avversione al rischio scatenata a livello globale dai timori per il diffondersi del coronavirus e della malattia COVID-19 penalizza la carta italiana, con il risultato che lo spread BTP-Bund schizza a 180 punti base. Come commentano gli analisti di Mps Capital Services, “i titoli italiani continuano a soffrire dell’aumento dei contagi e dei battibecchi politici”.

I tassi sui BTP decennali sono così schizzati stamattina di 13 punti base, fino all’1,20%, al record dal 24 gennaio scorso, per poi ritracciare.Lo spread viaggia al record dallo scorso agosto, ovvero dalla crisi politica che ha rotto l’alleanza tra il M5S e la Lega di Matteo Salvini portando alla nascita del governo M5S-PD. Il differenziale si è allargato di quasi 30 punti base questa settimana, riportando la crescita più forte in più di sei mesi.

Con un boom dei tassi che è stato pari a +27 punti base, al record su base settimanale dalla fine di settembre, i BTP decennali si avviano a concludere la peggiore settimana del 2020.

La corsa ai beni rifugio – a fronte della fase di correzione diversi indici azionari (tra cui anche il Ftse Mib, alle prese con un test particolarmente pericoloso ) sta premiando invece i Bund tedeschi, con i buy che fanno scendere (per la relazione inversamente proporzionale che esiste tra prezzi e rendimenti nel mercato obbligazionario) i rendimenti decennali al di sotto dello 0, 60% per la prima volta dall’inizio di ottobre.

Un articolo di Reuters fa notare come la carica di sell sulla carta italiana rischi a questo punto di provocare forti perdite a danno di tutti gli investitori che, nelle ultime settimane se non mesi, hanno deciso di puntare sui BTP, in quanto tra i pochi titoli di debito dell’area euro che garantiscono ancora rendimenti positivi, in un contesto di tassi a zero se non negativi.

Gli analisti di Rabobank ricordano che quasi il 70% di tutti i debiti sovrani emessi in Eurozona rende meno dello 0%, ragione più che sufficiente alla base dei buy scatenati che hanno interessato la carta italiana, e che hanno provocando un tonfo di 50 punti base dei tassi decennali nel mese di gennaio.

Ma questa ragione ora non tiene più, come fa notare, intervistato sempre da Reuters, Wouter Sturkenboom, responsabile strategist per gli investimenti per le aree EMEA e APAC presso Northern Trust Asset Management.

“Il sell off che ha colpito questa settimana i bond italiani dimostra che la storia dei rendimenti positivi non è più al primo posto”: insomma, quel motivo non tiene più, visto che gli investitori si concentrano piuttosto sulle notizie negative che riguardano i problemi strutturali dell’Italia, con tanto di nuovi casi di coronavirus e il blocco delle attività a causa del Nord Italia in quarantena.

Basti pensare che i cds, ovvero i credit default swap che misurano il costo da sostenere per assicurarsi contro il rischio Italia, viaggiano al record in quattro settimane. A salire sono stati anche i cds sulle banche (tra cui quelli su Intesa SanPaolo e UniCredit), per quel fenomeno del doom loop particolarmente accentuato in un paese caratterizzato da un rapporto debito-Pil superiore al 130%.

I nomi dei ‘fan’ dei BTP nonostante il COVID-19

Ma c’è anche qualcuno che rimane ottimista sui bond italiani. Si tratta di David Zahn, responsabile della divisione di reddito fisso di Franklin Templeton, che continua ad avere fiducia nei BTP, e che decide di tenerli ancora nel portafoglio di investimenti. E gli ultimi dati EMAXX mostrano che l’esposizione verso un titolo di stato italiano emesso con scadenza nel marzo del 2020 rimane nei portafogli gestiti da nomi dell’alta finanza del calibro di BNP Paribas, Invesco, Generali, Deka e Amundi. A dispetto di tutto il panico per il diffondersi del COVID-19, in Italia e nel mondo.

L’Italia si conferma il paese più colpito dal virus dopo la Corea del Sud. I casi di italiani alle prese con la malattia COVID-19 (provocata dal coronavirus) sono saliti a 650, a fronte di 17 vittime. E’ salito però anche il numero dei pazienti guariti in Lombardia, ora a quota 40.

Nella giornata di ieri il ministro degli Esteri Luigi Di Maio ha reso noto che l’epidemia del coronavirus ha colpito in Italia lo 0,1% dei comuni, aggiungendo che le persone in quarantena sono lo 0,089% della popolazione totale e che il territorio italiano in isolamento è lo 0,01%. Di Maio ha puntato il dito contro l’infodemia, praticamente contro la carrellata di notizie sul virus e sulla malattia COVID-19 all’insegna del sensazionalismo e dell’allarmismo.

Ma gli investitori continuano a snobbare le varie rassicurazioni, guardando piuttosto ai vari alert lanciati dagli economisti e da vari think tank: non mancano tra i vari outlook sfornati nelle ultime ore outlook che danno molto probabile l’arrivo in Italia della quarta recessione tecnica dal 2009. Ma i fan dei BTP, in questo contesto, resistono.

A entrare nel mirino dei sell sono stati questa settimana anche i titoli sovrani di Spagna e Portogallo, che hanno anch’essi sottoperformato il mercato. I differenziali tra i tassi decennali di questi due paesi rispetto ai tassi decennali tedeschi sono balzati al massimo in nove mesi.

“Consigliamo agli investitori di stare lontani dai periferici“, hanno detto, stando a quanto riporta Reuters, gli analisti di MIzuho. Certo un consiglio non proprio di buon auspicio per i bond italiani.

Covid-19 infetterà lo spread, rischio rapido ritorno a 200 secondo Ing. Trittico aste Ctz, Bot e Btp arriva nel momento peggiore

Al via il trittico di aste di fine mese, un test divenuto decisamente più probante a seguito degli sviluppo dell’emergenza coronavirus in Italia che ha portato al crollo del 5,4% di ieri di Piazza Affari. Contestualmente lo spread BTP-Bund si è allargato di oltre l’8% in area 145 pb. Il rischio è che l’avversione al rischio tornata a dominare sui mercati, con epicentro proprio l’Italia, allontani gli investitori istituzionali dalla carta italiana, quindi sarà interessante vedere i riscontri sul fronte dei rendimenti e soprattutto della domanda.

La diffusione del coronavirus in Italia aumentano il rischio recessione con il mercato che potrebbe voltare le spalle ai BTP. “Una sottoperformance economica e l’incertezza politica peseranno sulle valutazioni del BTP – argomentano gli esperti di ING – . Il fatto che l’Italia sia l’attuale centro delle paure di Covid-19 in Europa è un’ulteriore preoccupazione, ma avremmo la stessa opinione di spread Btp-Bund più ampi anche se un’altra economia europea fosse stata colpita per prima”.L’aumento dei casi Covid-19 in Italia ha provocato una corsa al rischio nei mercati con azioni in calo in tutto il mondo ieri. Ing ritiene che la corsa verso asset rifugio potrebbe vedere BTP con contestuale allargamento dello spread. “Escludendo un cambiamento di tono aggressivo da parte della BCE in merito al fatto che il QE è l’ultima linea di difesa – rimarca Ing – prevediamo che lo spread Btp-Bund a 10 anni si amplierà a 175 pb. E se il coronavirus si dimostrasse un catalizzatore per una crisi politica italiana più acuta, la combinazione di danno economico e instabilità politica spingerebbe questa diffusione sopra i 200 pb in pochissimo tempo”.

I dettagli dell’asta di oggi, giovedì test Btp a 5 e 10 anni

La prima asta sarà quella di CTZ e Bptei. Nel dettaglio il Tesoro emetterà Ctz a 24 mesi (scadenza 29/11/2021) per un ammontare compreso tra un minimo di 1,75 miliardi e un massimo di 2,25. Prevista poi l’emissione di due tipologie di Btp indicizzati all’inflazione Ue: il Btpei a 10 anni (scadenza 15/05/2039) e quello a 15 anni (scadenza 15/09/2032) per massimi 1,5 mld. Tali due titoli vengono emessi per un quantitativo all’interno di un intervallo di offerta congiunto. Pertanto l’importo offerto – sia minimo (1 mld) che massimo (1,5 mld) – è da intendersi come complessivo per i due titoli.

Il trittico di aste di fine mese continuerà domani con l’asta Bot a 6 mesi per 6 miliardi di euro. In circolazione al 14 febbraio risultano 40,4 mld di Bot a 6 mesi e 78,82 mld di Btp a 12 mesi per un totale di 119,2 miliardi.

Infine il 27 febbraio sarà il turno dell’asta Btp a media-lunga scadenza. Prevista l’offerta di Btp a 5anni per massimi 2,5 miliardi (range 2-2,5 mld), mentre del decennale con scadenza agosto 2030 è prevista l’emissione di titoli per 3,5-4 mld. Lo stesso giorno verranno collocati CCTeu con scadenza aprile 2025 per 0,75-1 mld. Complessivamente quindi l’asta vedrà il collocamento di massimi 7,5 miliardi di euro.

Va in archivio un febbraio con emissioni da record

Per l’Italia è stato fino ad adesso un mese di febbraio da record con euforia sulla carta italiana. L’emissione record del nuovo Btp 2036 ha raccolto una domanda record di 50 miliardi, superando il record precedente di quasi 48 miliardi di euro stabilito il mese scorso per una vendita del nuovo Btp a 30 anni. L’asta di metà mese dei Btp a 3 e 7 anni aveva invece visto i rendimenti attestarsi ai nuovi minimi storici.

Shock Pil fa sbandare Piazza Affari, anche i BTP in retromarcia

Nubi sull’Italia. Torna a sorpresa il segno meno per l’economia italiana nell’ultimo scorcio del 2019. L’Istat stima che il PIL sia diminuito dello 0,3% nel quarto trimestre 2019 rispetto al trimestre precedente e sia rimasto invariato in termini tendenziali. Le attese di consensus erano per un progresso dello 0,1% t/t e dello 0,3% a/a.

Piazza Affari subisce il colpo, spread risale dai minimi

Numeri decisamente deludenti che hanno scatenato le vendite a Piazza Affari. Il Ftse Mib, che aveva aperto in rialzo, cede al momento lo 0,94% con banche soprattutto in affanno (-1,48% Unicredit, -2% Banco BPM, -1,2% Intesa) e anche Poste va a cedere oltre il 2%. Reazione negativa anche per i Btp con rendimento in risalita a 0,95% dopo che proprio in avvio aveva toccato un nuovo minimo a tre mesi in area 0,915%. In allargamento lo spread a 136 pb dai minimi a 132 a cui era sceso dopo una settimana molto positiva a con l’allentarsi del rischio politico a seguito dell’esito delle elezioni in Emilia.

Primo calo del Pil dal III trimestre 2018

Per l’Italia si tratta del primo segno meno dal terzo trimestre del 2018, interrompendo una serie di 4 trimestri positivi. Nel 2019 il Pil corretto per gli effetti di calendario è aumentato dello 0,2%. La variazione acquisita per il 2020 è pari a -0,2% (ossia in caso di variazione nulla in tutti i trimestrali del 2020, ndr). I risultati finali del PIL 2019 saranno diffusi il prossimo 2 marzo, mentre quelli trimestrali coerenti con i nuovi dati annuali verranno presentati il 4 marzo.

“Una battuta di arresto – rimarca l’Istat – che ha interrotto la debole tendenza positiva prevalsa nell’arco dei quattro trimestri precedenti. Tale risultato negativo determina un abbassamento del tasso di crescita tendenziale del Pil, che scende a zero dallo 0,5% del trimestre precedente”.

L’Istat rimarca come la variazione congiunturale sia la sintesi di una diminuzione del valore aggiunto sia nel comparto dell’agricoltura, silvicoltura e pesca, sia in quello dell’industria, mentre il comparto dei servizi ha registrato una variazione pressoché nulla. Dal lato della domanda, vi è un contributo negativo della componente nazionale (al lordo delle scorte) e un apporto positivo della componente estera netta.

2020 parte già in salita

Le ultime stime del FMI per il 2020 vedono l’Italia crescere dello 0,5%. Il premier Conte ha sottolineato che l’Italia potrà fare meglio. Già in passato, quando era alla guida del precedente governo giallo-verde, il premier si sbilanciò in previsioni ottimiste indicando per il 2019 un ‘anno bellissimo’ per l’Italia con Pil stimato a +1,5% nella prima versione della legge di bilancio 2019, che a detta dell’esecutivo M5S-Lega avrebbe portato a un’accelerazione della crescita proprio nella seconda metà del 2019.

Manovra, risposta Italia a lettera Ue, Gualtieri: ‘con nostri sforzi ulteriore calo spread’

“Confidiamo che i nostri sforzi di consolidamento fiscale e di riforma strutturale porteranno ad un’ulteriore riduzione dello spread, producendo risparmi di bilancio sulla spesa per interessi e un ulteriore miglioramento del saldo strutturale”. Così il governo M5S-PD, per la precisione il ministro dell’economia Roberto Gualtieri, risponde alla lettera con cui il Commissario Ue agli Affari economici Pierre Moscovici e il numero due della Commissione europea, Valdis Dombrovskis, hanno chiesto chiarimenti all’Italia sulla legge di bilancio del 2020.Gualtieri aggiunge che le stime contenute nel Dpb (Documento programmatico di bilancio) sono “sono abbastanza prudenti”, in quanto non tengono in considerazione l’impatto sul gettito fiscale del piano volto alla “promozione” dei pagamenti digitali. (piano Italia cashless).Il governo ha come obiettivo, precisa Gualtieri, di “superare di gran lunga” le stime sia del controllo della spesa sia della “tax compliance”

Messina (Intesa): spread presto sotto 100, siamo meglio di Spagna e Portogallo

Il numero uno di Intesa Sanpaolo, Carlo Messina, crede in un’ulteriore miglioramento dello spread Btp-Bund e vede il differenziale scendere ancora molto nei prossimi mesi. Da Washington il ceo di Intesa ha affermato: “Lo spread può scendere sotto i 100 punti base nei prossimi mesi. Se pensate che Portogallo e Spagna sono tra i 60 e i 70 punti base i fondamentali del nostro Paese sono molto più solidi”

Messina giudica con favore la Manovra 2020 “che ha il pregio di stabilizzare i conti e rendere meno a rischio il risparmio degli italiani, anche se non affronta il problema della riduzione del debito, ma questa non è la priorità percepita dai mercati in questo momento. L’importante è che non aumenti ancora”.