Articolo rapido dedicato al Calendario FEDERAL RESERVE per il 2022.

Calendario Meeting Federal Reserve 2022

Come potete vedere il 25-26 Gennaio 2022 ,(pochi giorni prima del Capodanno Cinese del 2-02-2022 ) ci sarà il primo Meeting della Federal Reserve.

Come sapete diamo molta importanza , dal 2019 ad oggi ,alla data del Capodanno Cinese .

Visto quanto accaduto nel 2020 e nel 2021 proprio sui precedenti Capodanni Cinesi, (25-26 Gennaio 2020 e 12 Febbraio 2021 )abbiamo fatto una sicuramente una buona scelta nel segnalare sempre questo evento ai nostri lettori.

Nel 2022 ,quindi ,avremo una sovrapposizione di eventi :

PRIMA la FED il 25-26 Gennaio 2022 e POI il Capodanno Cinese 2-02-2022

Visto che il motto di SFI è DO NOT FIGHT THE FED…(ma attenzione al timing del Capodanno Cinese , viste le due forti correzioni del 2020 e 2021 ) attendiamo con impazienza e molta curiosità il nuovo Anno !

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

Cogliamo l’occasione per auguraVi un Felice e Sereno 2022 !

Ad Maiora !

NEWS Arrivate dopo ARTICOLO

Fed determinata a ridurre l’inflazione, ritmo aumento tassi dipenderà dai dati’. Linea Powell convince Wall Street

22/06/2022

Il numero uno della Federal Reserve, Jerome Powell, ha affermato in audizione davanti al Senato che la Federal Reserve continuerà ad aumentare i tassi di interesse fino a quando non vedrà chiare prove che l’inflazione sta rallentando avvicinandosi all’obiettivo del 2%.

Settimana scorsa i membri della FOMC hanno alzato i tassi di interesse di 75 punti base, il più grande aumento dal 1994, Powell e diversi colleghi hanno segnalato che un altro aumento dello 0,75% potrebbe essere giustificato nella prossima riunione di 26-27 luglio. Il tasso di riferimento dei Fed Funds é attualmente compresso tra l’1,5% e l’1,75% storicamente basso ma sui livelli di 2020, pre-pandemia.

“Nei prossimi mesi, aspetteremo delle prove convincenti che l’inflazione sta rallentando, avvicinandosi al nostro target del 2%. Secondo noi i continui aumenti dei tassi saranno appropriati, il ritmo degli aumenti continuerà a dipendere dai dati in arrivo e dalle prospettive in evoluzione per l’economia” ha affermato Powell davanti al Congresso. “Alla Fed, comprendiamo le difficoltà che sta causando l’inflazione elevata. Siamo fortemente impegnati a riportare l’inflazione al ribasso e ci stiamo muovendo rapidamente per farlo”.

Inoltre il Presidente della FED ha osservato che la guerra in Ucraina e le chiusure legate al Covid in Cina stanno contribuendo alle pressioni inflazionistiche sottolineando che questo problema non riguarda solo gli Stati Uniti, ma colpisce molte economie globali.

“Abbiamo sia gli strumenti sia la determinazione per ripristinare la stabilità dei prezzi” ha affermato Powell davanti al Senate Banking Committee.

Secondo le previsioni dei 18 membri della FOMC, tutti loro si aspettando i tassi principali della FED al 3% entro la fine dell’anno.

Dopo i commenti di Powell i listini principali degli Stati Uniti tornano sopra la parità, Nasdaq Composite con performance migliore in rialzo dello 0,92 % a quota 11.168 punti. L’S&P 500 segna +0,57% a 3.786 punti.

Powell: economia americana é molto competitiva e resiliente

Il prodotto interno lordo degli Stati Uniti ha segnato un calo dell’1,5% su base annuale nel primo trimestre dell’anno ed è destinato a rimanere piatto nel secondo trimestre secondo le stime della Fed di Atlanta. Le vendite di alloggi sono crollate e ci sono anche alcuni segnali di una decelerazione del mercato del lavoro in un momento in cui i salari indicizzati all’inflazione sono scesi del 3% nell’ultimo anno afferma l’istituto di Atlanta.

Ciò nonostante Powell ha affermate davanti al Senate Banking Committee che “l’economia statunitense é forte ben posizionata e potrà resistere alla stretta monetaria.”

Secondo i numeri del Labor Department degli Stati Uniti, pubblicati settimana scorsa, l’indice dei prezzi al consumo é cresciuto dell’8,6% su base annuale spinto maggiormente dai prezzi dell’energia. Di solito la Federal Reserve si concentra soprattutto sull’indice core, deputato dai prezzi dei beni alimentari ed energia, ma nel contesto attuale Powell ha affermato che bisogna concentrarsi sul quadro generale inflazionistico che mette in difficoltà le famiglie.

Nel frattempo i numeri pubblicati settimana scorsa dalla Mortgage Bankers Association hanno evidenziato il rialzo del tasso fisso dei mutui a 30 anni a 5,98% da 5,65% della settimana precedente, il livello più alto da 2008.

Se vuoi aggiornamenti su Fed Powell inserisci la tua

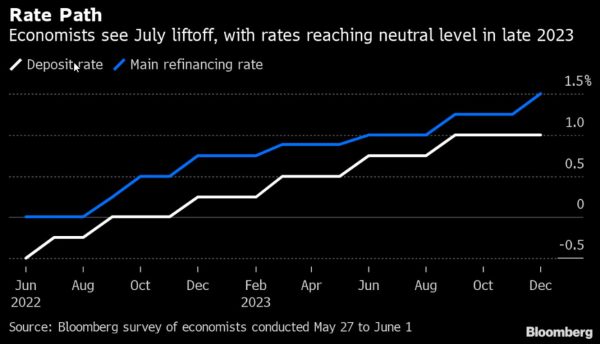

Bce verso svolta epocale, fine era tassi negativi e stop bazooka anti-spread. I BTP reggeranno l’onda d’urto?

09/06/2022 E’ il Bce Day, il giorno in cui la banca centrale presieduta da Christine Lagarde annuncerà molto probabilmente che, nel mese di luglio, i tassi dell’area euro saranno alzati per la prima volta in più di dieci anni, al fine di scongiurare ulteriori fiammate dell’inflazione. Il grafico mostra il trend dei tassi stimato dagli analisti in Eurozona.

Si tratta dell’inizio di una nuova era di politica monetaria, come la definisce un articolo di Bloomberg, che sancirà prima di tutto la fine della pioggia di denaro che si è riversata in questi ultimi anni sui mercati del blocco, garantendo linfa vitale ai titoli di stato che erano stati oggetto di speculazione durante la crisi dei debiti sovrani: quella che aveva rischiato di mandare in frantumi l’euro.

Si tratta, praticamente, di una svolta epocale che spazzerà via, in particolare, i due pilastri su cui cui si è imperniata la strategia della banca centrale europea: i tassi negativi (il tasso sui depositi rimane tuttora pari a -0,50%) e il Quantitative easing, ovvero il bazooka monetario con cui la Bce ha fatto incetta di BTP, Bund e gli altri titoli di debito pubblico e altri asset dei paesi euro.

SEGUI SPECIALE BCE IN DIRETTA

Lo shopping della Bce è stato talmente sfrenato che l’FT ha ricordato qualche giorno fa come la Bce abbia messo in pancia €4,9 trilioni di bond, per un totale superiore di più di un terzo del Pil dell’area euro, da quando il programma è stato lanciato nel 2014 per salvare l’Eurozona.

Bce di Lagarde verso rialzo tassi 50 pb già a luglio?

Il piano Quantitative easing porta la firma dell’ex presidente della Bce e attuale presidente del Consiglio Mario Draghi.

Da non dimenticare il QE pandemico, ovvero il PEPP, con cui la Bce ha effettuato ulteriori acquisti di titoli per salvare l’Eurozona dalle conseguenze disastrose della pandemia Covid-19., già giunto al capolinea.

Con un’inflazione che, in Eurozona, continua a marciare spedita, anche Lagarde è stata costretta a mandare in soffitta i vari strumenti dovish che diversi critici non hanno avuto remore a definire droghe o flebo monetarie che hanno distorto non poco i prezzi degli asset, rispetto ai loro fondamentali.

Cruciale oggi sarà il nuovo outlook che Lagarde presenterà ai mercati: ovvero le nuove proiezioni economiche relative al Pil e all’inflazione misurata dall’indice dei prezzi al consumo della zona euro.

Saranno quelle le fondamenta su cui poggeranno le prossime scelte sui tassi, che qualcuno vede tornare in territorio positivo (riferimento ai tassi sui depositi) già nel mese di luglio, con una stretta monetaria di 50 punti base.

LEGGI ANCHE

Bce: ecco fino a dove saliranno i tassi da qui a inizio 2023 secondo Barclays

Euro al palo in vista della Bce, “focus su entità rialzi tassi”

S&P: banche italiane maggiori beneficiarie con tassi BCE più alti di 200 pb. Ecco perché

Gli economisti di Bank of America prevedono ben due rialzi dei tassi, ciascuno di 50 punti base, nel corso del terzo trimestre dell’anno; la maggior parte degli economisti stima invece una stretta di 25 punti base, sia nella riunione del 21 luglio, che in quella di settembre.

Dal canto suo, Lagarde ha definito l’invasione dell’Ucraina da parte della Russia un momento cruciale, che potrebbe rappresentare il “culmine dell’iper-globalizzazione”, velocizzando al contempo la transizione ecologica, entrambi conseguenze che implicherebbero una inflazione più duratura.

Lei stessa ha parlato di una traiettoria dei tassi che, entro il mese di ottobre, dovrebbe siglare la fine dei tassi negativi e il ritorno a una politica più “normale”.

Svolta Bce. A quale costo per l’economia euro?

L’economia dell’area – è questo il principale dubbio che assilla gli economisti – reggerà l’onda d’urto di una svolta tanto potente della politica monetaria?

E’, questa, la stessa domanda che circola insistentemente negli Stati Uniti, dove il termine inflazione è sempre più accompagnato dalle parole recessione, stagflazione, hard landing.

Nelle ultime ore è arrivato anche l’alert rischio turbolenze del Fondo Monetario Internazionale che, tra le altre cose, ha fatto notare che la vera domanda è non è chiedersi se l’inflazione abbia toccato il picco, ma un’altra.

I mercati nel frattempo parlano, e il messaggio che inviano non è dei più confortanti: lo spread BTP-Bund oscilla attorno a quota 200, ma è arrivato nelle ultime sessioni a superarla in modo significativo, attorno ai 214 punti base, ai massimi dal periodo in cui è esplosa la pandemia Covid, dunque dal 2020.

I tassi sui BTP decennali viaggiano al di sopra del 3%, al 3,3%.

“L’impressione è che il Consiglio direttivo (della Bce) voglia dimostrare che sta agendo sull’inflazione anche a fronte di rischi sulla crescita – ha commentato Evelyn Herrmann, economista di Bank of America a Parigi. – E questo è qualcosa che ignora principalmente il rischio che l’inflazione possa muoversi nella direzione opposta”.

Un tratto caratteristico dell’Eurozona, lo stesso che portò Mario Draghi nel 2012 a lanciare il “Whatever it Takes”, è stato di fatto il permanere della deflazione nel blocco, prima che il reopening dell’economia post Covid, con le strozzature che hanno colpito le catene di approviggionamento, e il colpo di grazia della guerra tra Russia e Ucraina si traducessero in un balzo dell’inflazione in tutto il mondo, come evidenziato da istituzioni del calibro della Banca Mondiale – che ha fatto un parallelo con la stagflazione degli anni ’70 – e dell’Ocse.

Quest’ultima, nel suo ultimo outlook economico “Price of War”, ha motivato il downgrade dell’outlook sul Pil globale anche con i lockdown che la Cina ha lanciato di recente, in linea con la Zero Covid policy.

Rischio Italia: tassi BTP sempre sotto la lente.

L’Ocse ha presentato anche l’outlook sul Pil dell’Italia, mettendo in evidenza i rischi rappresentati dalla dipendenza dal gas della Russia e da una possibile impennata proprio dei tassi dei BTP.

Riguardo al caso Italia, L’Ft ha riferito sulla base di alcune indiscrezioni che la Banca centrale europea sarebbe orientata “a rafforzare il suo impegno a supportare i mercati dei debiti dei paesi vulnerabili dell’Eurozona, nel caso in cui vengano colpiti da un sell-off, mentre si prepara ad alzare i tassi per la prima volta in più di un decennio. La gran parte dei 25 esponenti del Consiglio direttivo dovrebbe sostenere una proposta volta a creare un nuovo programma di acquisti di bond, in caso di necessità, per impedire che i costi di finanziamento di paesi membri come l’Italia vadano fuori controllo“.

QUI tutti i dettagli.

Ha detto la sua sull’Italia anche David Marsh, presidente dell’OMFIF , in riferimento alle sfide che aspettano il paese, in un contesto in cui l’opinione pubblica è sbottata con il report di Goldman Sachs , che ha parlato di rischio sostenibilità debito con le elezioni del 2023

“Cresce lo scetticismo sul potere del governo Draghi, insediatosi il febbraio del 2021, di realizzare le riforme economiche, specialmente di concretizzare quei progetti innovativi finanziati dal Next Generation EU (e incisi nel PNRR), prima delle prossime elezioni politiche previste per l’inizio del 2023″.

“Il rischio di un fallimento, per Draghi, supera ora le prospettive di un successo”., ha sottolineato Marsh. E la verità è che “in vista di un ulteriore stallo della politica, praticamente qualsiasi coalizione possibile di governo che emergerà l’anno prossimo potrebbe indebolire la stabilità“, ha sottolineato Marsh.

E questo, la Bce lo sa bene.

Fine di un’era, saranno tassi amari per l’Eurozona: BCE di Lagarde verso la stretta

La BCE prepara oggi i mercati alla stretta sui tassi d’interesse nel mese di luglio. L’economia nell’Eurozona già sconta la svolta monetaria.

di Giuseppe Timpone , pubblicato il 09 Giugno 2022 alle ore 06:52

Finisce un’era durata anche fin troppo e che non ha lasciato in eredità risultati brillanti per l’economia nell’Eurozona. Oggi, la BCE riunisce i suoi membri esecutivi e il Consiglio dei governatori in Olanda. Segnalerà la svolta monetaria sui tassi d’interesse, il cui primo rialzo dal 2011 avverrà al board di luglio. Serpeggia ancora qualche dubbio sulla data di cessazione degli acquisti netti di asset condotti con il “quantitative easing”. Con ogni probabilità, sarà per la fine di questo mese. Francoforte arriva a questo appuntamento come uno studente che ha perso il bus ed entra in classe con una ventina di minuti di ritardo, sotto gli occhi severi dell’insegnante.

Svolta monetaria dopo 11 anni

Tutte le principali banche centrali hanno iniziato ad alzare i tassi, dall’Australia al Canada, dalla Norvegia all’India, dagli USA al Regno Unito. Mancano all’appello solo BCE e Banca del Giappone. Ma mentre Tokyo è parzialmente giustificata per il fatto che l’inflazione nipponica ancora sia relativamente contenuta (2,5% ad aprile, dopo decenni di deflazione strisciante), Francoforte non ha davvero scuse.

L’inflazione nell’Eurozona è esplosa sopra l’8% a maggio e persino i salari negoziati stanno salendo ai massimi dal 2009: +2,82% a marzo. Nel frattempo, i rendimenti sovrani nell’area sono schizzati e il cambio euro-dollaro sembra almeno avere interrotto la caduta, viaggiando in area 1,07. In salita anche i tassi sui prestiti, particolarmente in Germania. In sostanza, il mercato si è portato avanti. Da mesi sconta l’arrivo della stretta sui tassi BCE, di fatto sostituendosi a una colpevole banca centrale in fuga dalla realtà.

L’esito della riunione di oggi potrà essere duplice: sorprendere in senso “hawkish” il mercato e indurlo a scontare una stretta monetaria più vigorosa; “raffreddare” le aspettative sui tassi e “surriscaldare” per contro quelle sull’inflazione.

Nel primo caso, i rendimenti sovrani salirebbero ulteriormente, così come gli spread. Il cambio euro-dollaro si spingerebbe verso quota 1,10 e i tassi su mutui e prestiti continuerebbero a lievitare. Dunque, un impatto restrittivo per l’economia. L’alternativa, però, non sarebbe migliore: rendimenti giù o stabili, euro indebolito e inflazione nei prossimi mesi ancora più alta. La caduta del potere d’acquisto delle famiglie colpirebbe i consumi e ci porterebbe finanche in recessione.

Tassi BCE e rischio recessione

Dicevamo, finisce un’era. E da rimpiangere abbiamo poco o nulla. Tassi reali e persino nominali negativi hanno ucciso il risparmio senza spronare alla crescita. Se non fosse stato per pandemia prima e guerra adesso, non avremmo neppure raggiunto il target d’inflazione, sfuggente da inizio 2013 fino a pochi mesi fa. Le politiche non convenzionali di questo lungo decennio sono servite semplicemente a finanziare debitori pubblici e privati in affanno, al costo di drenare ricchezza da coloro che la creano con i loro sacrifici, ossia i risparmiatori.

Ma la fine di quest’era dei tassi a zero non sarà indolore. I debitori sono stati indotti a indebitarsi ancora di più e per molti di loro la sostenibilità finanziaria risulta a rischio con l’aumento del costo del denaro. Ciò richiederà tra l’altro l’adozione di politiche fiscali più restrittive. Ne consegue un mix potenzialmente recessivo. La BCE di Christine Lagarde spera in cuor suo proprio di provocare un incendio controllato: colpire l’economia per “raffreddare” l’inflazione, ma non in misura tale da alimentare tensioni sociali e politiche. Una missione quasi impossibile.

Wall Street futures confermano voglia di rimonta: Dow Jones +270 punti, Nasdaq +1,5%

06/06/2022 Futures Usa in solido rialzo dopo che Wall Street ha terminato la scorsa settimana in calo Verso le 13.30 ora italiana, i futures sul Dow Jones balzano di oltre 270 punti, +0,84%, quelli sullo S&P 500 avanzano dell’1,10%, mentre i futures sul Nasdaq salgono dell’1,5% circa.

La settimana appena passata si è conclusa in rosso per i principali indici azionari della borsa Usa: in particolare, il Dow Jones ha perso su base settimanale lo 0,9%, scendendo per la nona settimana delle ultime dieci, mentre lo S&P 500 e il Nasdaq Composite hanno ceduto rispettivamente l’1,2% e l’1%, in rosso per l’ottava settimana delle ultime nove.

Venerdì scorso, dal fronte macroeconomico degli Stati Uniti, è stato reso noto il report occupazionale di maggio, che ha messo in evidenza una crescita di 390.000 nuovi posti di lavoro, confermando i timori di chi crede che la Fed di Jerome Powell continuerà a essere aggressiva sul fronte dei tassi.

“Per ora, il mercato vede una Fed che sta cercando di districarsi in un sentiero doloroso e accidentato, allo stesso tempo cercando una via d’uscita facile – ha commentato alla Cnbc Quincy Krosby, chief equity strategist di LPL Financial – E il mercato si trova tra il voler credere nelle fasi di rally e il non credere che la Fed riesca ad assicurare un soft landing”.

“Per gli investitori, il secondo semestre del 2022 sarà come essere sulle montagne russe, a meno che la Fed non sia capace di far scendere l’inflazione senza un hard landing – ha commentato anche Peter Essele, responsabile della divisione di gestione di portafoglio presso Commonwealth Financial Network – La maggior parte degli investitori sembra

puntare su uno scenario crash-and-burn in questo momento, con i timori sull’avvento di una recessione che abbondano”.

Ma oggi c’è da dire, l’azionario Usa riesce a trovare spunti per la rimonta.

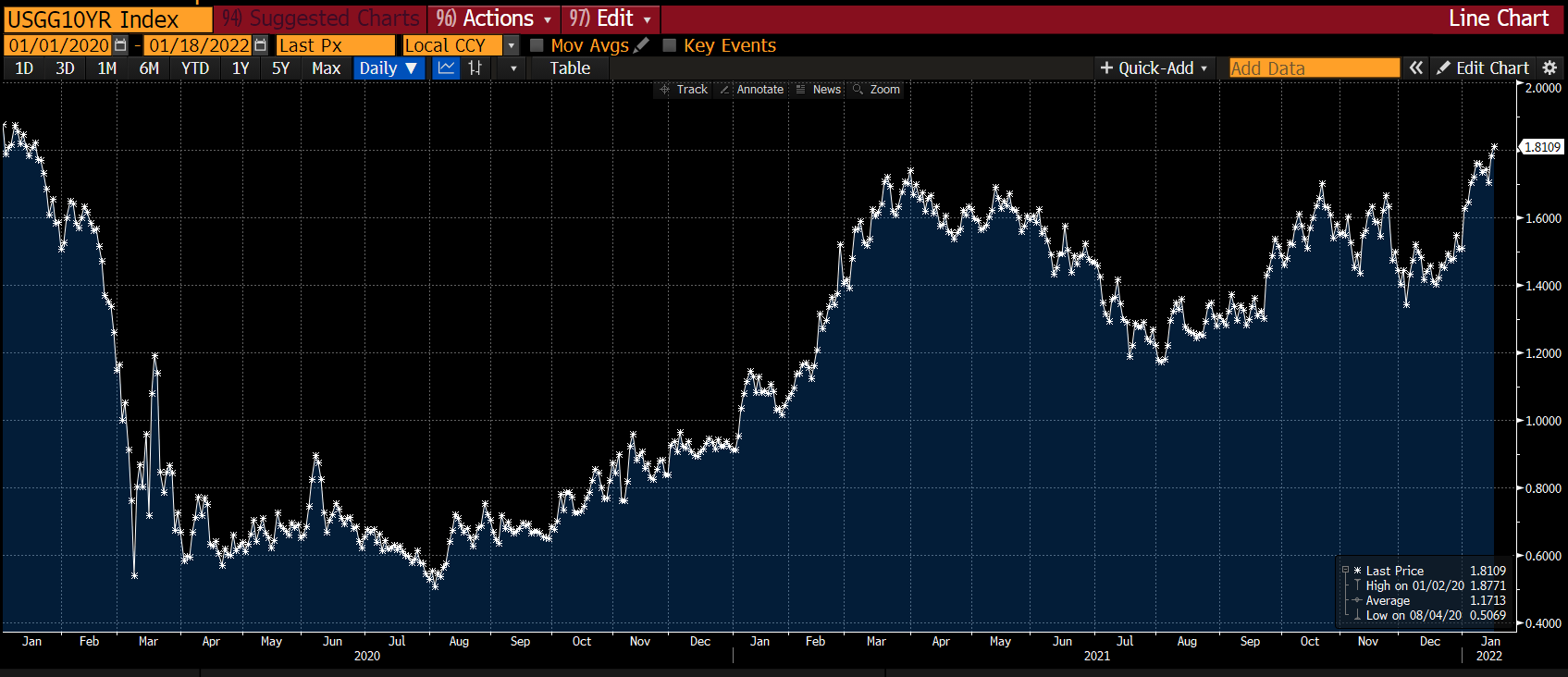

I tassi sui Treasuries a 10 anni sono in calo al 2,952%.

Fed could cut rates in 2023, 2024 once inflation under control -Bullard

By Reuters Staff

1 MIN READ

May 20 (Reuters) – St. Louis Federal Reserve Bank President James Bullard on Friday reiterated his view that the U.S. central bank ought to raise interest rates to 3.5% this year to get high inflation more quickly under control.

“The more we can frontload and the more we can get inflation and inflation expectations under control the better off we will be,” Bullard said in an interview with Fox Business Network. “And in the out years, ‘23 and ‘24, we could be lowering the policy rate because we’ve got inflation under control.” (Reporting by Ann Saphir Editing by Chris Reese)

MEETING FED e QT: occhio alle note sul quantitative tightening

MEETING FED

Le attese sono tutte per un rialzo dei tassi di 50 punti base. Se sarà confermato, si tratterebbe del maggior incremento dal 2000. Inoltre vediamo che ci raccontano in merito al QT (quantitative tightening). Si parla di un piano di riduzione del bilancio da 9.000 miliardi di dollari. Già nel post precedente ho pubblicato questo grafico, mette in chiaro quanto il mercato si aspetti una FED aggressiva.

Oltre a quanto verrà esplicitamente dichiarato, sarà ancora più importante quanto invece bisognerà leggere “tra le righe”. Già solo ascoltando il tono di Powell alla conferenza stampa, si capirà quanto potrà essere ‘hawkish’ anche se io dò per scontato un atteggiamento ampiamente flessibile, che tra le altre cose il mercato si aspetta. INTANTO però proprio in merito di QT, vi rinfresco su quello che è una correlazione al momento molto forte tra Bilancio FED e borsa USA.

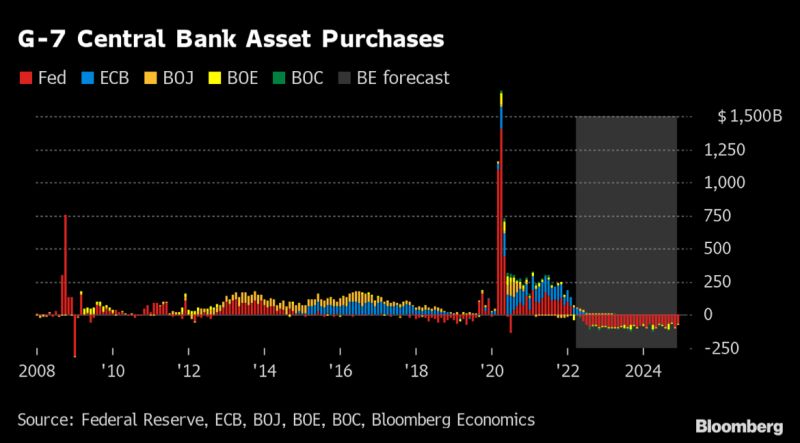

Bloomberg stima che le banche centrali del G7 ridurranno i loro bilanci di circa 410 miliardi di dollari nel 2022. È una netta inversione di tendenza rispetto agli scorsi anni. Uno scenario che quindi accomuna un po’ tutte le banche centrali. Ribadisco, ignorare l’impatto dell’abbattimento dei bilanci delle banche centrali è sbagliato, visti i ricorsi storici. Spero solo che questi scenari correttivi ipotizzati non si concretizzino.

Qui sotto una previsione di Bloomberg sull’argomento. BCE che resta al palo, FED invece molto proattiva. Con tutto quello che ne potrebbe conseguire.

POWELL CIRCUS!

Scritto il 5 Maggio 2022 alle 08:13 da icebergfinanza

Surreale, sembrava davvero di essere al circo, non tanto per le esibizioni sui tassi, ma per le parole del governatore Powell, come un clown qualunque, giravoltole ovunque.

Il falco Powell si è trasformato in una colomba!

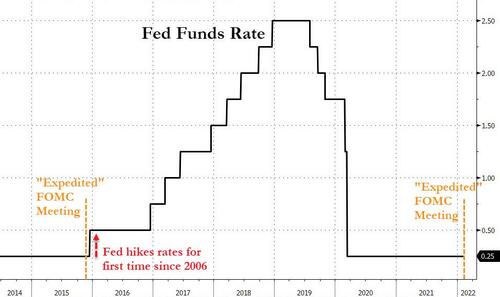

Per la prima volta in oltre 20 anni la Fed ha aumentato i tassi di mezzo punto, tutto come previsto o quasi. Inoltre, ha deciso di iniziare a ridurre il suo bilancio a partire dal 1° giugno. In teoria sarebbe la dinamica di riduzione bilancio più aggressiva mai programmata, ma come sempre ieri i mercati hanno festeggiato, il croupier ha deciso di far fare un ultimo giro alla pallina.

Il bello è che come sempre milioni di ingenui o ”drogati” credono a Powell, il quale sta cercando disperatamente di alzare i tassi prima di essere costretto dalla recessione a portarli in negativo.

La Fed ha escluso categoricamente qualsiasi aumento dello 0,75%!

In realtà, nell’incontro successivo alla riunione, il governatore, i governatori sembravano tante colombelle bianche, sono riusciti a far salire anche i morti dalle tombe, petrolio, oro, argento, gas, azioni, qualunque cianfrusaglia è salita ieri, pure i rendimenti che in realtà avrebbero dovuto scendere di fronte alle fesserie dette da Powell.

Ha fatto salire pure quel cadavere di euro, ma un rimbalzo era naturale, dopo mesi di vendite.

Suggerisco di approfittare di questa ultima occasione!

La cosa affascinante e terribile è che il governatore ha suggerito che la Fed, è assolutamente in grado di favorire un atterraggio morbido, si lo ha detto purtroppo e non è mai riuscito nella storia alla banca centrale, porta una sfiga immensa averlo detto.

Aspettiamo con ansia che Powell ci dica che l’economia è forte in salute, che il mercato immobiliare e il sistema finanziario sono resilienti e che tutto va bene.

Mi è stato chiesto su quanti aumenti scommetto, ma con i matti è inutile scommettere, le banche centrali hanno sempre dimostrato di fare errori di politica monetaria clamorosa, basti pensare alla BCE di Trichet, possono aumentare quanto vogliono, ma a breve invertiranno la rotta.

Intanto aumenti di 75 punti base sono pura fantasia del mercato, non sono previsti aumenti dei tassi più ampi, lo ha suggerito chiaramente Powell.

“Quindi un aumento di 75 punti base non è qualcosa che il comitato sta attivamente prendendo in considerazione”.

Powell pensa di poter rallentare l’inflazione senza innescare una recessione, un po come le cose che fanno i clowns, cose senza senso.

Come senza senso è che se il mercato scommette su una posizione più accomodante della Fed, se scommette su minori aumenti dei tassi, i rendimenti dovrebbero scendere, mentre il dollaro rintraccia e invece sono stabili.

Ma abbiamo imparato che la logica nei mercati è un gioco, tutto poi accade all’improvviso!

Powell ha menzionato la possibilità che la crescita dell’occupazione rallenti, ha suggerito che il mercato del lavoro non è più così caldo e in tensione come prima, ha indicato un certo rallentamento dell’inflazione nei dati mensili.

Il tutto alla fine, si riflettera in tassi significativamente più bassi, una volta che saremo entrati in una recessione nella seconda metà del 2022 e a quel punto la Fed non solo taglierà i tassi, ma riprenderà il QE.

Fed-Day, sondaggio: oggi rialzo tassi record in 22 anni, poi recessione in Usa ed Europa. Ecco quando inizierà

04/05/2022 13:09 di Laura Naka Antonelli

Nel Fed-Day occhio al sondaggio lanciato dalla Cnbc, da cui è emerso che le previsioni per oggi, giorno in cui il Fomc, il braccio di politica monetaria della Fed guidata da Jerome Powell, farà il grande annuncio sui tassi, sono di una stretta monetaria di 50 punti base, la prima in 22 anni.

La stretta sarà seguita da un altro rialzo dei tassi sempre di 50 punti base, nel meeting di giugno.

Per le riunioni successive, la maggioranza dei 30 esperti intervistati ritiene che le strette torneranno a essere di 25 punti base.

L’outlook sui tassi è comunque molto hawkish: gli interpellati, che includono economisti, strategist e gestori di fondi, ritengono che i tassi Usa saliranno fino al 2,25% entro la fine dell’anno, per poi crescere ancora fino al 3,08% entro agosto del 2023, prima di scendere alla fine dell’anno prossimo al 2,6%.

Il veloce ritmo dei rialzi dei tassi e l’inflazione ostinatamente alta si tradurranno tuttavia, secondo gli intervistati, in una recessione, e non nel soft landing sperato dalla Fed.

Il 57% ritiene che gli sforzi restrittivi del Fomc tesi a sfiammare l’inflazione provocheranno una recessione; il 33% crede invece che la recessione sarà evitata e il 10% non ha stilato alcun outlook in tal senso.

In media, si prevede che la recessione inizierà negli Stati Uniti nell’agosto del 2023.

In media, si prevede che la recessione inizierà nell’agosto del 2023 negli Stati Uniti. Dal sondaggio è emersa inoltre la probabilità di una recessione l’anno prossimo in Europa pari al 53%, a causa delle conseguenze della guerra tra Russia e Ucraina.

Il segnale che serve dall’America oggi per salvare il mondo dalla stagflazione

Oggi la FED è chiamata ad alzare i tassi americani contro il rischio stagflazione, ma il segnale che arriverà da Atlanta sarà insufficiente

di Giuseppe Timpone , pubblicato il 04 Maggio 2022 alle ore 06:34

E’ una giornata importante quella di oggi. La Federal Reserve è chiamata ad esprimersi sulle nuove mosse di politica monetaria. Con ogni probabilità, annuncerà il secondo rialzo dei tassi americani consecutivo. A marzo, ha varato la prima stretta da 25 punti base (0,25%) e stavolta dovrebbe stringere di altri 50 punti (0,50%) all’1%. Questo è quanto si aspetta il mercato, che sconta in misura crescente il rischio di stagflazione. Un rischio, che è divenuto molto più concreto anche per l’economia americana, la quale nel primo trimestre si è contratta a sorpresa dell’1,4% rispetto al trimestre precedente. Le attese erano per un aumento dell’1%.

Stagflazione rischio sempre più probabile

Questo dato macro complica teoricamente i piani del governatore Jerome Powell. Fino alla scorsa settimana, nessuno ipotizzava che un rialzo dei tassi americani più deciso avrebbe mandato il PIL USA in recessione nel breve periodo. Adesso, basterebbe che esso arretrasse anche nel trimestre in corso per accusare una cosiddetta recessione tecnica.

Tuttavia, questa per la FED sarebbe anche l’occasione da prendere al balzo per domare l’inflazione e allontanare lo spettro della stagflazione. Powell potrebbe presentarsi alla riunione in corso fino alla mattinata di oggi (prima serata italiana) dicendo al resto del board: “signori, la recessione è ormai un dato di fatto. Meglio approfittarne per alzare i tassi americani più velocemente del previsto, colpendo in un lasso di tempo più concentrato la domanda aggregata americana. In questo modo, intensificheremo la caduta del PIL oggi, ma batteremo più rapidamente l’inflazione”.

Il cerino in mano alla FED di Powell

Se la prima economia mondiale oggi alzasse i tassi americani dello 0,75%, il mercato riceverebbe un messaggio chiaro: la FED fa sul serio.

I prezzi delle materie prime, a partire dal petrolio, scenderebbero per scontare un rallentamento globale. E ciò faciliterebbe i piani delle banche centrali, sgonfiando un po’ l’inflazione, indipendentemente dalle loro mosse di politica monetaria.

Tuttavia, non è affatto detto che l’America s’immoli per salvare sé stessa e il resto del pianeta dalla stagflazione. Tra sei mesi, ci sono le elezioni di medio termine per il rinnovo di gran parte del Congresso. I sondaggi già si mostrano cupi per Joe Biden e i democratici, figuratevi se abbiano voglia di mandare l’economia americana in recessione proprio adesso. D’altra parte, inutile prenderci in giro: per battere l’inflazione serve “distruggere” la domanda, vale a dire i consumi delle famiglie e gli investimenti.

Recessione economica inevitabile

D’altra parte, l’alternativa sarebbe l’inerzia. Ed essa porterebbe a sua volta alla distruzione della domanda per l’impatto negativo che già in questi mesi l’alta inflazione sta avendo sui consumi e persino dell’offerta, dato che molte attività stanno rallentando o sospendendo la produzione per l’aumento eccessivo dei costi.

Il rialzo dei tassi americani più veloce delle attese avrebbe due effetti tra loro ambigui per la prima economia mondiale: rafforzerebbe ulteriormente il dollaro, riducendo l’inflazione importata; aumenterebbe la propensione alle importazioni dei consumatori americani. In pratica, dalla recessione è difficile che si scappi. Ma meglio sarebbe che fosse governata, come accadde a inizio anni Ottanta sotto Ronald Reagan negli USA e Margaret Thatcher nel Regno Unito, anziché rischiare un esito di proporzioni peggiori nei trimestri a seguire.

Economia Usa, perché la recessione si può ancora evitare

Secondo Mark Holman, di TwentyFour Asset Management (Gruppo Vontobel), è ancora possibile un “atterraggio morbido”, ma avverte che nuovi shock impatterebbero un’economia che non può più contare sulle protezioni del 2021

di Virgilio Chelli 10 Aprile 2022 09:30

Dato il rapido ritmo dell’attuale straordinario ciclo economico, l’attenzione degli investitori si sta concentrando sulle possibilità di una recessione USA nel 2023 e sulla capacità della Fed di consentire un atterraggio morbido dell’economia. Il rapido appiattimento delle principali curve di rendimento dei titoli di Stato americani, in particolare, la breve inversione poi rientrata dello spread 2-10 anni sui Treasury, hanno posto la domanda sotto i riflettori.

SCENARIO DI BASE ATTERRAGGIO MORBIDO

Mark Holman, Partner di TwentyFour Asset Management, sottolinea che lo scenario di base della casa d’investimento implica che l’economia americana atterrerà dolcemente. Ma, aggiunge, nel momento in cui lo farà, saremo anche vicini o alla fine del ciclo, da cui ci si può aspettare che le valutazioni azionarie si riprendano e seguano lungo la strada. Inoltre, i rendimenti dei Treasury a lungo termine stanno aumentando, il che dovrebbe aiutare gli investitori a bilanciare i portafogli quando raggiungeremo quel punto.

CARATTERISTICHE DI FINE CICLO

Se i rialzi dei tassi della Fed si verificassero come previsto, l’economia mostrerebbe tutte le caratteristiche di un ciclo in ritardo e non avrebbe un grande cuscinetto per garantire la crescita del PIL, che sarebbe la tipica posizione di fine ciclo che gli investitori devono affrontare. Ma prima di diventare troppo ribassisti, Holman nota che un’economia a fine ciclo tende a trascinarsi e gli asset a rischio possono diventare piuttosto costose. Di solito è un qualche tipo di shock che porta il ciclo “oltre il precipizio”, per questo alla fine del ciclo, l’economia è al massimo della sua vulnerabilità. Quindi, secondo l’esperto di TwentyFour AM, qualsiasi sorpresa potrebbe avere difficoltà ad essere assorbita come le precedenti.

COSA DICE LA CURVA DEI TASSI

Holman analizza in particolare la curva dei rendimenti dei Treasury a 2-10 anni, che quando si inverte segnala una recessione, che però potrebbe arrivare anche molto in là nel tempo. L’esperto di TwentyFour Am attribuisce il recente appiattimento e l’inversione della curva alla forward guidance fornita dalla Fed, e questo rende il ruolo della curva come indicatore di recessione meno utile.

RALLENTAMENTO DEL PIL RAGIONEVOLE

Secondo Holman, un atterraggio morbido dell’economia americana uno scenario più probabile, ma l’inflazione è più persistente e elevata del previsto, il che implica una Fed più restrittiva, a un ritmo a cui i mercati non sono stati abituati da tempo. Sembra anche inevitabile che la fiducia dei consumatori venga intaccata, e per un’economia basata sui consumi come quella USA non è una buona notizia. Quindi va tenuto conto di un ragionevole rallentamento del PIL previsto.

RECESSIONE NEL 2023 AL 35%

Ma lo scenario di base di TwentyFour AM considera ancora che gli Stati Uniti eviteranno una recessione nel 2023, e Holman vede la probabilità di recessione l’anno prossimo a circa il 35%. Se non fosse per il cuscinetto ammortizzatore con cui l’economia è entrata nel 2022, la visione sarebbe diversa perché l’economia ha dovuto sopportare una serie di shock, dalle catene di approvvigionamento, all’inflazione, ai prezzi delle materie prime e, naturalmente, la guerra in Ucraina.

SENZA IL PARACADUTE DEL 2021

Se si aggiunge a tutto questo un significativo irrigidimento della politica monetaria, secondo l’analisi di Holman, bisogna concludere che il grande ammortizzatore che l’economia aveva nel 2021 sarà eroso entro la fine del 2022.

Pictet AM: i tassi reali portano a escludere un errore della Fed

Andrea Delitala, Head of Euro Multi Asset e Marco Piersimoni, Senior Investment Manager di Pictet Asset Management approfondiscono il contesto macro e di mercato, dalla crisi in Ucraina alla curva dei tassi USA

di Virgilio Chelli 4 Aprile 2022 14:35

La curva dei tassi USA si è invertita, con i rendimenti dei Treasury più bassi sulle scadenze lunghe rispetto a quelli a 3 anni. Questo implica la previsione di tassi in discesa, con due/tre tagli tra metà 2024 e 2026, dopo il percorso di rialzi intempestivamente comunicato dalla Fed, il cui picco è atteso al 3% tra un anno a mezzo. Gli osservatori si chiedono se la Fed stia in realtà commettendo un errore, ma per valutare correttamente l’efficacia delle scelte della banca centrale occorre andare oltre la curva dei tassi nominali e guardare a inflazione e tassi reali.

TRAITETTORIA ROBUSTA DELLA CRESCITA

Parte da qui l’analisi di Andrea Delitala, Head of Euro Multi Asset e Marco Piersimoni, Senior Investment Manager, di Pictet Asset Management, secondo cui la crisi in Ucraina produce uno shock stagflazionistico, che non dovrebbe però sfociare in una vera e propria stagflazione nei prossimi trimestri, visto che la traiettoria della crescita rimane robusta, soprattutto negli Stati Uniti. Le banche centrali paiono intenzionate a occuparsi dell’inflazione più che impegnarsi a sostenere l’attività economica continuando una sterzata restrittiva, che verrà portata a termine solo quando venga esclusa definitivamente un’ulteriore escalation nel conflitto.

VERSO IL LIVELLO NEUTRALE DEI TASSI

Per quanto riguarda la Fed, il mercato si attende altri 200 punti base di rialzi entro la fine anno e altri 50 per metà 2023, per un incremento cumulativo poco sotto ai 3 punti percentuali. Se si aggiunge l’impatto restrittivo del QT, vale a dire il ritiro della liquidità man mano che andranno in scadenza i titoli detenuti, l’impatto complessivo potrebbe essere assimilabile a 6 punti percentuali di rialzi dei tassi. Il sentiero previsto per i tassi nominali, secondo i due esperti di Pictet AM, dovrebbe toccare un picco nel primo anno seguito poi da una discesa, con i tassi a lungo termine ancorati in prossimità del livello ‘neutrale’ del 2,4%, e questo rivela i timori di un errore della Fed, che rischierebbe di danneggiare una ripresa già contrastata dal Covid e ora in parte rallentata dalla guerra.

SI PUÒ ESCLUDERE UN ERRORE DELLA FED

Questo timore si attenua guardando alle aspettative di inflazione, la cui curva presenta una pendenza negativa molto pronunciata che precipita dal picco dell’8,5% fino al 2,5%, vicino al target di tolleranza della stessa Fed, per cui l’inversione della curva dei tassi nominali non dovrebbe trasferirsi su quelli reali. Per questo, Delitala e Piersimoni sono portati a escludere un errore della Fed. Sui mercati finanziari, la risalita dei tassi reali assieme al recupero degli indici azionari USA ha comportato una contrazione dei premi di rischio, tornati a livello di inizio anno.

DIVARICAZIONE TRA FED E BCE

In sintesi, secondo l’analisti degli esperti di Pictet AM, il mercato registra correttamente lo shock stagflazionistico e l’impegno antinflazionistico della Fed, con una lieve divaricazione con la Bce, per cui i tassi reali USA sono tornati a livelli pre-crisi ucraina mentre quelli dell’Eurozona restano più bassi. Allo stesso modo, i premi di rischio azionari riflettono correttamente la minore vulnerabilità dell’economia statunitense nei confronti del conflitto in Ucraina rispetto all’Europa.

POCO SPAZIO PER SORPRESE POSITIVE

Pictet l’anno scorso aveva individuato spazio per possibili sorprese positive, ma ora si allinea alle attese di mercato che vede spazio ridotto per sorprese positive. Le azioni godono di previsioni di crescita degli utili nell’intorno del 10%, già ampiamente scontato nei prezzi. Secondo Delitala e Piersimoni potremo essere vicini al picco della redditività aziendale, messa sotto pressione da costi e salari. Questo determina da parte di Pictet AM scelte settoriali e tematiche con prevalenza di strategie cicliche combinate con alcuni spunti sullo stile growth, le cui azioni non paiono più sopravvalutate.

COMMODITY, IL PROBLEMA DI SOSTITUIRE LA RUSSIA

Infine il mercato delle commodity, dove non è semplice soprattutto per gli Stati europei sostituire gli approvvigionamenti con altre fonti. Alcuni produttori di petrolio come gli USA potrebbero compensare, o ritornare sul mercato come Iran e Venezuela. Più impegnativo invece rimpiazzare Mosca nei metalli, palladio in particolare, fondamentale per l’industria automobilistica, e del grano. Qui secondo l’analisi di Pictet AM potrebbero essere importanti i contributi di America Latina e alcuni Paesi asiatici.

Mosse Fed: Powell&Co attesi più aggressivi per arginare inflazione (analisti)

28/03/2022

“Ci aspettiamo che la Fed si muova in modo più aggressivo e anticipiamo sette rialzi dei tassi quest’anno, che porteranno il tasso principale all’1,9% alla fine del 2022. Si tratta di uno sviluppo che segue l’ulteriore importante svolta della Federal Reserve, le cui dichiarazioni, da parte dello stesso Fomc e del presidente Powell, sono state di chiara impronta hawkish”. Lo scrive Gero Jung, capo economista di Mirabaud AM. Sul fronte dell’inflazione Mirabaud AM rileva come l’istituto centrale americano preveda quest’anno un dato del 4,3%, rispetto a una previsione mediana del 2,6% a dicembre: si tratta di una significativa revisione al rialzo per il dato dell’inflazione Pce complessiva. Allo stesso modo, l’indicatore d’inflazione preferito dalla Fed – l’inflazione core PCE – si attesterà probabilmente sopra il 4% quest’anno. “Di conseguenza, in questo momento riteniamo che per il nostro scenario base di sette rialzi dei tassi – inclusi possibili rialzi di 50 punti base – vi siano rischi al rialzo. Per la riunione del 4 maggio ci aspettiamo che venga annunciato il quantitative tightening”, aggiunge Jung.

Fed sempre più falco, Goldman Sachs vede due rialzi ‘pesanti’. Ecco la nuova tabella di marcia

22/03/2022

Sui mercati si sente ancora l’eco delle parole di Jerome Powell. Il presidente della Federal Reserve ieri ha detto chiaramente che l’inflazione, negli Stati Uniti, è troppo alta e che potrebbe essere necessario procedere a strette monetarie di entità superiore ai 25 punti base, in una riunione o in più riunioni.

Parole che hanno rafforzato la convinzione degli investitori che il prossimo meeting Fed di maggio segni un rialzo dei tassi Usa di 50 punti base, dopo il primo rialzo dal 2018 annunciato il 16 marzo, pari a 25 punti base, che ha portato il costo del denaro al range compreso tra lo 0,25% e lo 0,50%.

Quale outlook adesso per il costo del denaro oltreoceano? Goldman Sachs ha rivisto al rialzo le previsioni sui tassi Usa, stimando due strette monetarie da 50 punti base nelle prossime due riunioni del Fomc, il braccio di politica monetaria della Fed, di maggio e giugno, seguiti da aumenti di 25 pb ai restanti quattro incontri nella seconda metà del 2022 e tre rialzi trimestrali nel 2023. A fine ciclo i tassi sono attesi al 3-3,25%. “Continuiamo ad aspettarci che il FOMC annunci l’inizio della riduzione di bilancio alla riunione di maggio, ma dopo gli ultimi commenti non crediamo che questo sia necessariamente un ostacolo alla realizzazione di un aumento di 50 pb anche a maggio”, spiega la casa d’affari Usa.

Rialzo tassi FED, così Powell dà l’aspirina a un’economia americana con la polmonite

Il governatore Jerome Powell ha in settimana comunicato il primo rialzo dei tassi FED dal 2018, ma per l’economia americana è troppo poco

Questo mercoledì, la Federal Reserve ha alzato i tassi d’interesse negli USA per la prima volta da tre anni e mezzo, portandoli al nuovo range dello 0,25-0,50% da 0-0,25%. Un aumento di un quarto di punto percentuale, che era stato ampiamente scontato dal mercato. Il governatore Jerome Powell ha fatto presente che l’inflazione americana resterà alta per tutta la prima metà dell’anno, iniziando a scendere successivamente. E ha anche prospettato un rialzo dei tassi più marcato nel caso in cui ve ne fosse bisogno. Prima che la FED decidesse per la stretta monetaria, il mercato ne aveva previsti per quest’anno sette da 0,25% ciascuno.

Sempre la FED ha preannunciato un possibile dimagrimento del bilancio dell’istituto nei prossimi mesi, una mossa considerata alla stregua di un rialzo dei tassi. Significa che inizierà a vendere parte degli asset in portafoglio, saliti a più di 8.900 miliardi di dollari. Per tutta risposta, il Treasury a 10 anni è salito fino al 2,24%, ai massimi dalla primavera del 2019. Il Treasury a 30 anni ha superato il 2,53%, anche in questo caso ai massimi dall’estate 2019.

Rialzo tassi FED controcorrente

Eppure, la stretta monetaria appena avviata dall’America è tutt’altro che convincente. A febbraio, l’inflazione è salita al 7,9%, il dato più alto dal gennaio 1982. Parliamo di un’altra era per l’economia americana e la politica mondiale. Allora, però, i tassi FED si attestavano al 15%, cioè di sette punti percentuali sopra l’inflazione. Adesso, stanno circa sette punti e mezzo sotto. Per capire come sia possibile che Powell si prenda tutto questo tempo per portare i tassi d’interesse a un livello decente e tale da combattere l’inflazione, dovremmo guardare in casa nostra.

La BCE tiene ancora i tassi di riferimento azzerati e negativi dello 0,5% sui depositi bancari.

Nel frattempo, la Cina taglia i suoi tassi per sostenere la seconda economia mondiale e il Giappone resta espansivo, dato che l’inflazione nipponica non decolla e resta ampiamente sotto il target. In pratica, il rialzo dei tassi FED è persino controcorrente in una fase storica in cui le banche centrali fingono di non vedere a quali livelli siano saliti i tassi d’inflazione e si mostrano molto attenti semmai a sostenere le rispettive economie. Una conferma arriva dal cambio euro-dollaro, la principale coppia valutaria del pianeta: stabile in area 1,10, conferma che il mini-rialzo dei tassi FED sia considerato fair dal mercato.

D’altra parte, la BCE ha molto più lavoro da fare. Deve cessare ancora gli acquisti dei bond e avviare la stretta. Probabile che continui a prendere tempo blaterando di un’inflazione destinata a sgonfiarsi con il ripristino delle catene di produzione. La guerra ucraina non le consente di stringere mentre l’economia europea subisce rischi fortissimi sul piano della crescita. Tuttavia, questo significa che i prezzi delle materie prime potranno continuare a galoppare trasferendosi indisturbati sui prezzi al consumo. Se Powell ha appena dato un’aspirina a un malato di polmonite, Christine Lagarde sta rassicurando un paziente in condizioni simili che sia solo un raffreddore causato da un colpo d’aria e lo sta rispedendo a casa senza somministrargli nulla. Non finirà bene

Russia-Ucraina, Fed: nel breve termine guerra creerà pressione rialzista su inflazione pesando su economia

17/03/2022

Così la Federal Reserve sulla guerra tra Russia e Ucraina, in base a quanto emerge dal comunicato con cui la banca centrale ha annunciato il primo rialzo dei tassi dal 2018. I tassi sui fed funds sono stati alzati di 1/4 di punto percentuale, al nuovo range compreso tra lo 0,25% e lo 0,50%.

“L’invasione dell’Ucraina dalla Russia sta provocando una tremenda sofferenza umana ed economica – si legge nel comunicato – Le conseguenze sull’economia americana sono molto incerte, ma nel breve termine l’invasione e gli eventi a essa collegati creeranno probabilmente una pressione rialzista sull’inflazione, pesando sull’attività economica”.

Fed alza tassi per prima volta dal 2018. Dot plot indica ulteriori rialzi nel 2022, ecco quanti

17/03/2022

Come da attese, la Fed di Jerome Powell ha alzato ieri i tassi sui fed funds di 25 punti base, al range compreso tra lo 0,25% e lo 0,50%. E’ stata la prima stretta monetaria dal 2018, resa necessaria dal balzo dell’inflazione negli Stati Uniti. Dal dot plot, documento che contiene le aspettative degli esponenti del Fomc (il braccio di politica monetaria della Fed) sul trend futuro dei tassi, è emerso che la Commissione prevede sei ulteriori rialzi dei tassi in ognuno dei meeting rimanenti del 2022, fino all’1,9% entro la fine dell’anno. Per il 2023, le previsioni sono di tre ulteriori strette monetarie e nessun rialzo dei tassi nel 2024.

La Fed deve sciogliere l’enigma: più inflazione o meno crescita

David Norris, Portfolio Manager di TwentyFour Asset Management, sottolinea il passaggio cruciale della riunione del FOMC, deve contrastare l’inflazione, ma anche sostenere l’economia in una fase critica

di Virgilio Chelli 16 Marzo 2022 – 6:50

La tanto attesa riunione del FOMC è vicina alla conclusione, con gli investitori ansiosi di avere un po’ di visibilità sul pensiero della Fed, date anche le conseguenze economiche di vasta portata dell’invasione russa dell’Ucraina. La banca centrale americana deve bilanciare la necessità di contenere l’inflazione con quella di sostenere l’economia. Non ha ancora fatto partire il ciclo di rialzo dei tassi e la necessità di iniziarlo non potrebbe essere più pressante. David Norris, Portfolio Manager di TwentyFour Asset Management, è convinto che quello che si conclude nella serata europea di oggi è uno dei più importanti incontri della Fed nella memoria recente, dato il ritmo attuale degli sviluppi del mercato e la natura fluida degli eventi geopolitici.

OCCHI SULLA GUIDANCE DEI MEMBRI DEL FOMC

Parlando davanti alla Commissione Banche del Senato americano all’inizio del mese, il capo della Fed Jerome Powell ha ribadito che è pronto a portare avanti una serie di aumenti dei tassi di interesse a partire appunto da marzo, nonostante le prospettive economiche incerte. Norris ‘non riesce a immaginare’ uno scenario in cui la Fed non aumenterà i tassi. Dall’ultima riunione del FOMC, l’inflazione USA è salita a un nuovo massimo di 40 anni con anche il tasso core in forte accelerazione. Le attese sono per un rialzo dei tassi di 25 punti base, ma i mercati guarderanno molto da vicino anche l’aggiustamento della guidance dei membri del FOMC, che attualmente punta a tre rialzi nel 2022 e altri tre nel 2023, ben meno dei sei rialzi che i mercati stanno prezzando per il solo 2022.

IL QT PUÒ VALERE TRE O QUATTRO RIALZI

Norris sottolinea che il quantitative tightening, vale a dire il drenaggio di liquidità conseguente alla cessazione di acquisti e reinvestimenti, è una parte importante del mix di politiche, e si aspetta maggiore chiarezza su tempi e entità della riduzione del bilancio della Fed. Gli analisti della Deutsche Bank suggeriscono una riduzione di 800 miliardi di dollari nel 2022 e di ulteriori 1.100 miliardi nel 2023, che equivarrebbero cumulativamente a circa tre o quattro aumenti di 25 punti base, mostrando quanto importante possa essere questo strumento nel plasmare la politica monetaria e la gestione della curva dei rendimenti in futuro.

TIMORI SULLA SALUTE DELLE ECONOMIE

I banchieri centrali, sottolinea in conclusione l’esperto di TwentyFour Asset Management, devono affrontare un enigma. Con l’attenzione già rivolta ad affrontare l’inflazione crescente, ora l’impennata dei prezzi delle materie prime alimenta le discussioni sulla probabilità di un rallentamento economico, stagflazione o addirittura potenziale recessione. Le previsioni di crescita vengono ridimensionate e, anche se rimangono sopra le medie storiche, le preoccupazioni sulla salute delle economie globali stanno chiaramente iniziando ad aumentare.

Nel Fed-Day Borsa Tokyo +1,64%, Hong Kong oltre +8%. La view di BlackRock su cosa farà Powell

16/03/2022

L’indice Nikkei 225 della borsa di Tokyo ha chiuso la sessione in rialzo dell’1,64% a 25.762,01 punti, sulla scia della chiusura positiva di Wall Street e del rally della borsa di Hong Kong, che ora scatta di oltre +8,6%, con l’Hang Seng Tech index che schizza di quasi +20%.

Oggi è il Fed-Day, giorno in cui la Fed di Jerome Powell alzerà i tassi sui fed funds per la prima volta dal 2018, al fine di frenare l’impennata dell’inflazione negli Stati Uniti.

Gli analisti sono concordi nel prevedere che la stretta monetaria sarà di 1/4 di punto percentuale, dal range attuale, compreso tra lo zero e lo 0,25%.

Il Fomc, braccio di politica monetaria della Federal Reserve, pubblicherà anche il dot-plot, il documento che contiene le aspettative dei suoi esponenti sul trend futuro dei tassi, insieme ai nuovi outlook sul Pil e sull’inflazione Usa.

Secondo Rick Rieder, chief investment officer della divisione di reddito fisso globale di BlackRock, sulla scia della guerra tra la Russia e l’Ucraina, la Fed procederà a “un downgrade significativo delle stime sul Pil, rivedendo al rialzo in modo altrettanto significativo le previsioni sull’inflazione. Più esponenti, inoltre, parleranno di stagflazione”.

Allo stesso tempo, Rieder ritiene che l’economia americana, i consumi e le aziende rimangano in ottima forma. “Credo – ha aggiunto l’esperto – che parlare di recessione sia molto prematuro, ma parlare di un rallentamento economico significativo non solo non sia prematuro, ma doveroso in uno scenario di base”.

Nella seduta di ieri, il Dow Jones Industrial Average è salito di 599,10 punti (+1,82%), a 33.544,34 punti; lo S&P 500 index ha chiuso in rialzo del 2,14% a 4.262,45 mentre il Nasdaq Composite è balzato del 2,92% a 12.948,62. I tassi sui Treasuries Usa a 10 anni sono in rialzo al 2,179%.

Wall Street solida alla vigilia del primo rialzo tassi Fed dal 2018, assist da tonfo petrolio.

15/03/2022

Wall Street in solido rialzo dopo la diffussione del dato relativo all’inflazione degli Stati Uniti misurata dall’indice dei prezzi alla produzione. Poco prima delle 15 ora italiana, il Dow Jones balza di 300 punti circa (+0,89%), a 33.149 punti; lo S&P 500 avanza dell’1,05% a 4.207, mentre il Nasdaq mette a segno un rally dell’1,22% a quota 13.203.

L’indice è salito a febbraio su base annua del 10%, come da attese, allo stesso ritmo di gennaio (dato rivisto al rialzo dal +9,7% di gennaio precedentemente reso noto).

Su base mensile, l’indice PPI è salito dello 0,8%, meno del +0,9% stimato. Escludendo le componenti più volatili rappresentate dai prezzi dei beni alimentari ed energetici, l’inflazione core è salita su base annua dell’8,4%, meno del +8,7% stimato. Su base mensile, il dato è salito dello 0,2%, decisamente meno del +0,6% previsto.

Escludendo anche la componente del commercio, oltre a quella dei prezzi dei beni alimentari ed energetici, il trend su base annua è stato di un rialzo del 6,6%, in rallentamento rispetto al +6,9% precedente; su base mensile, il rialzo è stato pari a +0,2%, a un ritmo decisamente inferiore rispetto al +0,8% di gennaio.

Il trend inferiore alle attese di alcune componenti del dato zavorra, alla vigilia della decisione della Fed, fa fare dietrofront ai tassi sui Treasuries Usa a 10 anni, che scendono al 2,09%, dopo aver testato nella sessione di ieri il 2,16%, valore più alto dal maggio del 2019, stando ai dati di Refinitiv.

Il dato è stato pubblicato alla vigilia della decisione sui tassi che sarà annunciata domani dal Fomc, il braccio di politica monetaria della Fed guidata da Jerome Powell.

L’annuncio arriverà domani alle 19.15 ora italiana circa.

Gli analisti sono concordi nello stimare un primo rialzo dei tassi da parte della Fed dal 2018, di un quarto di punto percentuale.

In particolare François Rimeu, Senior Strategist di La Française AM, ha fatto notare che “il controllo dell’inflazione è la priorità assoluta” e che dunque “la Fed agirà”.

“Come ampiamente previsto, alla prossima riunione di politica monetaria della FED, il 15-16 marzo, il FOMC inizierà ad aumentare di un quarto di punto i tassi di interesse per tenere sotto controllo i prezzi – ha commentato Rimeu – Il rischio geopolitico ed economico non dovrebbe cambiare il contenuto del messaggio hawkish del presidente PowellIl FOMC alzerà il target range sui fondi federali allo 0,25-0,50% (aumento di 25 punti base), il primo aumento dal 2018. Considerando il rischio di una inflazione elevata persistente e di un mercato del lavoro forte, ci si aspetta che il presidente Powell annuncerà altri aumenti con la possibilità di arrivare a rialzi di 50 punti base se necessario, a seconda dei dati”.

Sui “dot plot”, Rimeu prevede che il Comitato mostrerà “una mediana con sei rialzi per il 2022 (1,625%) e tre ulteriori rialzi il prossimo anno (2,375%). C’è la possibilità che i dots del 2024 mostrino tassi più alti del tasso terminale (2,5%)”, si legge ancora nel commento del senior strategist.

Oggi Wall Street trova un assist rialzista nel tonfo dei prezzi del petrolio, che allontana i timori di ulteriori fiammate dell’inflazione. Il contratto WTI capitola dell’8%, a $94,55 al barile, dopo aver superato la soglia di $130 appena una settimana fa.

Tonfo anche per il Brent, arretrato di oltre il 7% a $98,46 al barile, anche in questo caso dunque sotto quota $100. Il calo dei prezzi del petrolio mette sotto pressione i titoli oil ed energetici: vendite su Occidental Petroleum, Schlumberger e Halliburton.

L’Energy Select Sector SPDR Fund rimane sotto pressione ed è orientato a chiudere in ribasso per la terza sessione consecutiva, riportando la seduta peggiore da novembre.

Bene invece i titoli delle compagnie aeree, che beneficiano della prospettiva di prezzi del carburante più bassi. Buy su

Delta Air Lines, United e Southwest.

Focus a Wall Street ancora sul trend del Nasdaq Golden Dragon China Index – indice che monitora il trend dei titoli delle società cinesi quotate a Wall Street – che ieri è crollato del 12%, a un valore inferiore del 75% rispetto al record storico testato nel febbraio del 2021 e al minimo in quasi nove anni.

All’indomani del tonfo del 5% circa oggi l’indice Hang Seng della borsa di Hong Kong è crollato di nuovo, soffrendo un tonfo del 5,72% a 18.415,08 punti. Zavorrati dalle vendite, per l’ennesima volta, i titoli minacciati dal delisting da Wall Street, scambiati sia a New York che sulla borsa di Hong Kong: Alibaba è precipitata a Hong Kong dell’11,93%, JD.com ha perso il 10,06%, NetEase il 7,68%. Il produttore cinese di auto elettriche (EV) NIO, anch’esso quotato sia a Hong Kong che a Wall Street, è scivolato sull’Hang Seng del 12,81%.

L’attenzione si sposta ora sul trend di questi titoli a Wall Street. Focus su Jd.com, che rimbalza in avvio di seduta di oltre il 3%. Le quotazioni del produttore di auto elettriche NIO scivolano tuttavia del 5%; così come Alibaba. Male di nuovo JD.com e

Attenzione anche a Tencent che, oltre a pagare il timore di un delisting da Wall Street, ha scontato le indiscrezioni del Wall Street Journal, secondo cui il gruppo sarebbe prossimo a essere colpito da una multa record per aver violato le norme sul riciclaggio del denaro sporco. Il quotidiano finanziario americano ha sottolineato in particolare che l’App WeChat Pay di Tencent avrebbe acconsentito al trasferimento di fondi per scopi illeciti, come il gioco d’azzardo. Tencent sarebbe finita nel mirino delle autorità cinesi, tra le altre cose, anche per non aver rivelato l’identità dei soggetti coinvolti nella transazione e l’origine dei fondi.

Countdown al Fed-Day: tutte le previsioni su tassi, dot plot, outlook inflazione e Pil Usa, QT

15/03/2022

Trepidazione sui mercati finanziari mondiali per l’annuncio del Fomc, il braccio di politica monetaria della Federal Reserve capitanata da Jerome Powell, in calendario domani sera alle 19.15 ora italiana circa. La riunione del Fomc inizia oggi. Gli analisti sono concordi nello stimare un primo rialzo dei tassi da parte della Fed dal 2018. François Rimeu, Senior Strategist, La Française AM, fa notare “Il controllo dell’inflazione è la priorità assoluta” e che dunque “la Fed agirà”.

Come ampiamente previsto, alla prossima riunione di politica monetaria della FED, il 15-16 marzo, il FOMC inizierà ad aumentare di un quarto di punto i tassi di interesse per tenere sotto controllo i prezzi. Il rischio geopolitico ed economico non dovrebbe cambiare il contenuto del messaggio hawkish del presidente Powell.

Di seguito quanto ci aspettiamo:

– Il FOMC alzerà il target range sui fondi federali allo 0,25-0,50% (aumento di 25 punti base), il primo aumento dal 2018. Considerando il rischio di una inflazione elevata persistente e di un mercato del lavoro forte, ci si aspetta che il presidente Powell annuncerà altri aumenti con la possibilità di arrivare a rialzi di 50 punti base se necessario, a seconda dei dati.

– Sui “dot plot”, ci aspettiamo che il Comitato mostri una mediana con sei rialzi per il 2022 (1,625%) e tre ulteriori rialzi il prossimo anno (2,375%). C’è la possibilità che i dots del 2024 mostrino tassi più alti del tasso terminale (2,5%).

-Non ci aspettiamo cambiamenti sui tassi terminali (2,5%), ma potrebbero esserci domande durante il Q&A con il tasso terminale potenzialmente inferiore ai dots 2024.

-Sulla sintesi delle proiezioni economiche (SEP), ci aspettiamo che indichino una crescita inferiore nel 2022 (dal 4,0% al 3,7%) e nel 2023 (dal 2,2% al 2,1%). Per il 2024, ci aspettiamo che la crescita resti vicina a quella potenziale (1,8%).

-Prevediamo che il comitato rivedrà le sue previsioni in vista di un’inflazione più alta, con proiezioni che passeranno dal 2,6% al 4,0% nel 2022 (questa è l’inflazione media del T4 2022, non la media del 2022) e dal 2,3% al 2,5% nel 2023. Ci aspettiamo che le aspettative mediane di inflazione rimangano al 2,1% per il 2024.

-Sulla stretta quantitativa (QT), ci aspettiamo alcuni dettagli (sui tetti massimi) sulla riduzione del bilancio, dato che dovrebbe iniziare dopo i rialzi dei tassi.

La dichiarazione post-riunione sarà probabilmente modificata per sottolineare che le implicazioni dell’invasione russa dell’Ucraina sull’economia statunitense sono altamente incerte. Tutto sommato, il rialzo della Fed non sarà una sorpresa per i partecipanti al mercato. Ma ci aspettiamo che il tono globale rimanga hawkish, con un certo appiattimento della curva statunitense.

Wall Street: attesa rialzo tassi Fed fa bene ai finanziari. Tassi Treasuries a 10 anni oltre 2%, record da 2019

14/03/2022

Wall Street inizia la nuova settimana di contrattazioni contrastata, in attesa del responso della Fed, che arriverà dopodomani, mercoledì 14 marzo, dopo la riunione di due giorni del Fomc, il braccio di politica monetaria della banca centrale.

Passata un’ora circa dall’inizio della sessione, il Dow Jones sale di 300 punti circa (+0,90%), a 33.239 punti, mentre il Nasdaq è piatto attorno a 12.841. Lo S&P mette a segno un rialzo dello 0,54% a 4.227.

La prospettiva di una redditività agevolata dal contesto di tassi più alti – grazie all’imminente stretta monetariaa della Fed -alimenta oggi gli acquisti sui titoli finanziari: i buy si riversano su American Express e Visa.

In generale, i finanziari si confermano il settore che riporta la performance migliore dello S&P 500.

In calo il settore oil, complice il forte tonfo delle commodities, che si spiega sia con la speranza di un accordo tra la Russia e l’Ucraina sul cessate il fuoco, che con la paura di un nuovo calo della domanda di petrolio dovuto ai lockdown che sono stati imposti a causa di un nuovo boom di casi Covid in alcune città della Cina, inclusa Shenzhen.

I futures sul WTI scambiato a New York sono scivolati del 6% circa a $102.82 per barrel, mentre il Brent è capitolato fino a -5,5% a $106,46 al barile.

Male anche il bene rifugio per eccellenza, ovvero l’oro, con i futures in ribasso di oltre l’1% a $1.961,90 l’oncia. Crollo del palladio, che ha sofferto un tonfo fino a -12% a $2.453 l’oncia, nella sessione peggiore dal marzo del 2020.

“I recenti movimenti dei prezzi delle commodities sono estremi e, se le cose andranno avanti per un periodo prolungato di tempo, il danno economico sarà significativo. Tuttavia, non riteniamo ancora che lo scenario di base sia quello di una recessione, e non crediamo che l’azionario scenderà dai livelli attuali”, ha commentato in una nota lo strategist di JP Morgan Mislav Matejka.

L’attesa di una accelerazione dell’inflazione e della prima stretta monetaria della Fed dal 2018 ha portato i tassi sui Treasuries Usa con scadenza decennale a volare fino al record dal luglio del 2019, al 2,106%.

I tassi dei bond a due anni sono saliti fino all’1,82%, al valore più alto degli ultimi due anni e mezzo.

Tempi incerti per i mercati azionari: il Dow Jones ha ceduto la scorsa settimana il 2%, soffrendo la sua quinta settimana consecutiva di ribassi, mentre lo S&P 500 e il Nasdaq hanno perso rispettivamente il 2,9% e il 3,5%, riportando la settimana peggiore dal 21 gennaio scorso.

I tre principali indici azionari Usa sono tutti scivolati in fase di correzione, pagando la guerra tra la Russia e l’Ucraina e i timori di una ulteriore impennata dell’inflazione.

Il Dow Jones è in calo di quasi l’11% rispetto al suo precedente record di sempre, mentre lo S&P 500 è in calo dal suo massimo precedente del 13% circa.

Il Nasdaq si conferma la vittima illustre della recente ondata di sell off, visto che è entrato in mercato orso con una perdita superiore di oltre il 20% dal record assoluto testato a novembre.

Per Fed lavoro ‘facile’ nel breve, ma presto emergerà un grande dilemma. Cesarano (Intermonte) indica due asset da iniziare ad accumulare

L’inflazione statunitense accelera al +7,9% a/a a febbraio, nuovo massimo degli ultimi 40 anni, alimentando ulteriormente le pressioni sulla Fed che si riunirà settimana prossima. Gli operatori al momento incorporano attese di circa sei rialzi nel 2022. Allo tesso tempo, però, continua la fase di salari reali negativi dal momento che gli incrementi dei salari non riescono a tenere il passo dell’inflazione, il che potrebbe impattare in modo significativo sulla crescita nei prossimi mesi.

“La Fed ha lavoro facile nel breve dal momento che dovrà agire solo sul fronte inflazione ma, tra qualche mese, anche negli Usa, si potrebbe aprire il dilemma di politica monetaria (cosa privilegiare, inflazione o crescita) in vista di un possibile rallentamento marcato della crescita, anticipato proprio dalla lunga fase (11 mesi consecutivi) di salari reali negativi”, commenta Antonio Cesarano, Chief Global Strategist di Intermonte. L’esperto ritiene pertanto che i tassi a lungo termine potrebbero progressivamente stabilizzarsi ed essere sempre più espressivi delle attese sulla crescita piuttosto che delle attese di politica monetaria.

Se a questo si aggiunge la permanenza di elevate aspettative di inflazione, la prospettiva a detta di Cesarano è di una lunga fase di tassi reali negativi, in attesa che ad un certo punto le politiche monetarie trovino un bilanciamento maggiore tra crescita ed inflazione.

Cosa comporta questo a livello di asset da preferire nei prossimi mesi? “Condizioni di tassi reali negativi in prospettiva per il prossimo trimestre/semestre depongono a favore di un accumulo progressivo e graduale del comparto tech sull’equity e dell’oro“, spiega l’esperto di Intermonte.

Wall Street: Dow Jones in rally di oltre 600 punti, Nasdaq +2% con tonfo petrolio. Effetto Russia-Ucraina: ‘Fed riuscirà a gestire soft landing’?

09/03/2022

Wall Street confortata dal calo odierno dei prezzi delle commodities: il WTI e il Brent accelerano al ribasso, soffrendo un tonfo superiore a -5% e scivolando rispettivamente a $117 e $121 dollari circa al barile. Sell off anche sui futures sul grano, che capitolano di oltre -6% a $1.206 il bushel.

Il palladio continua invece la sua marcia rialzista, balzando fino a quasi +4% a $3.082 l’oncia. Alle 16 circa ora italiana, il Dow Jones balza di oltre 600 punti (+1,91%), a 33.255 punti, mentre lo S&P sale di oltre il 2% a 4.252 punti. Il Nasdaq segue il 2,18% a 13.074.

“Il mercato azionario continua a prendere spunto dai cambiamenti dei prezzi delle commodities, in particolare del petrolio – ha commentato alla Cnbc Kathy Bostjancic, capo economista Usa presso Oxford Economics – Il trading continuerà a essere volatile e a segnare un rally quando i prezzi (delle materie prime) ritracceranno, ma nel complesso la prospettiva di prezzi molto alti dell’oil e anche di prodotti non energetici staglia una nube sull’outlook dell’attività economica e sull’azionario”.

La paura dell’inflazione porta i tassi dei Treasuries Usa a superare la soglia dell’1,90%.

Stavolta i titoli bancari ne traggono beneficio: bene PNC Financial, Wells Fargo, Goldman Sachs e JPMorgan. Buy anche sui titoli delle società, come quelli delle compagnie aeree, più esposte ai rincari del petrolio, della benzina e del carburante: Carnival e United Air Lines balzano fin oltre il 7%.

L’azionario mondiale guarda all’annuncio del presidente americano Joe Biden, che ieri ha reso nota l’intenzione degli Stati Uniti di imporre l’embargo sul petrolio, gas e forniture energetiche della Russia, in risposta alla sua invasione dell’Ucraina.

Nella giornata di ieri, il Dow Jones Industrial Average ha perso 184,74 punti (-0,56%), a 32.632,64. Lo S&P 500 ha ceduto 0,72% a 4.170,70 mentre il Nasdaq Composite ha segnato un calo dello 0,28% a 12.795,55.

Rimane protagonista la paura che la recente impennata dei prezzi delle commodities possa zavorrare l’economia degli Stati Uniti, alle prese anche con l’inizio di un ciclo di rialzo dei tassi da parte della Fed di Jerome Powell.

Ross Mayfield, analista della divisione di strategia per gli investimenti di Baird, ha fatto notare che bisognerà vedere se la Fed riuscirà a gestire un possibile soft landing.

A suo avviso, gli Usa dovrebbero riuscire tuttavia a schivare una recessione.

“La solidità del mercato del lavoro Usa, dei consumi e del settore corporate dovrebbero scacciare la minaccia di una recessione nel breve termine – ha detto l’analista – Nel complesso, la volatilità probabilmente persisterà. Esiste un’ampia gamma di risvolti possibili in Ucraina, ma i fondamentali dell’economia americana rimangono decenti, e lo rimarranno specialmente se la Fed riuscirà ad alzare i tassi di interesse senza danneggiare la domanda”.

abrdn: il conflitto in Ucraina può rendere la Bce più prudente

Nella riunione di domani la Bce sarà chiamata a salvaguardare la crescita senza trascurare il rischio inflazione

di Leo Campagna 9 Marzo 2022 – 6:50

Cresce l’attesa per la riunione della Banca Centrale Europea di giovedì 10 marzo. L’inflazione più persistente del previsto, alimentata dai prezzi in tensione delle materie prime (energetiche e non solo) e dai molteplici colli di bottiglia nelle catene di approvvigionamento, costringe la BCE a scelte difficili. Decisioni che, alla luce dell’invasione russa in Ucraina, rischiano di essere ancora più complicate.

UN APPROCCIO PIÙ CAUTO

“La BCE si stava orientando verso una normalizzazione delle proprie politiche monetarie ma la crisi ucraina in corso e le sanzioni alla Russia potrebbero propiziare un approccio più cauto. L’Eurotower è chiamata a valutare il corretto punto di equilibrio tra un’inflazione alta e crescente e le implicazioni economiche negative del conflitto” fa sapere Pietro Baffico, European Economist di abrdn.

PANDEMIC EMERGENCY PURCHASE PROGRAMME (PEPP)

Ricordiamo che a dicembre il Consiglio direttivo della BCE ha annunciato il piano per l’uscita dal programma di acquisto di asset legati alla crisi pandemica, confermando l’intenzione di interrompere gli acquisti netti di asset nell’ambito del Pandemic Emergency Purchase Programme (PEPP) alla fine di marzo 2022. Gli acquisti netti mensili dovrebbero scendere a 40 miliardi di euro nel 2° trimestre, a 30 miliardi di euro nel 3° trimestre e, dal 4° trimestre 2022 in poi, a un ritmo mensile di 20 miliardi di euro per tutto il tempo necessario, tornando di fatto alla politica monetaria pre-pandemica.

ASSICURARSI UNA CERTA FLESSIBILITÀ

“Questa riunione assume una tappa importante per i mercati anche in vista delle previsioni macroeconomiche trimestrali, nelle quali sono indicate le prospettive di inflazione a medio termine della Bce. Alla luce dell’elevata incertezza, riteniamo tuttavia probabile che la Banca Centrale Europea eviti di impegnarsi in anticipo sui futuri aumenti dei tassi al fine assicurarsi una certa flessibilità” spiega Baffico.

SALVAGUARDARE I PREMI PER IL RISCHIO DI CREDITO NELLA ZONA EURO

Secondo l’European Economist di abrdn un aspetto di rilievo da osservare sarà quello assunto dal Consiglio direttivo relativamente agli eventuali cambiamenti nella pianificazione delle sue politiche, o anche qualsiasi impegno per assicurare la trasmissione regolare della politica monetaria, al fine di salvaguardare i premi per il rischio di credito nella zona euro dai pericoli di frammentazione.

Il conflitto spinge l’inflazione, preoccupa le banche centrali e disorienta i mercati

Con la guerra in Ucraina, Generali Investments segnala un rischio stagflazione. Occhi puntati sulla riunione di giovedì della Bce mentre la Fed dovrebbe comunque iniziare a rialzare i tassi

di Leo Campagna 8 Marzo 2022 – 7:00

L’escalation degli attacchi russi in Ucraina e l’ulteriore impennata dei prezzi dell’energia ha spinto gli investitori ad evitare le attività a rischio e a prediligere i beni rifugio. Infatti, mentre le azioni europee hanno corretto di oltre il 10% e gli spread creditizi hanno registrato un ampliamento, si è assistito ad una brusca discesa dei rendimenti dei titoli di Stato, con i Bund a 10 anni di nuovo in territorio negativo. A livello valutario, l’euro si è indebolito sia rispetto al dollaro, con il cambio EUR/USD sceso sotto 1,10, e sia nei confronti del franco svizzero con il fixing EUR/CHF che ha raggiunto la parità per la prima volta dall’inizio del 2015.

SCARSITÀ DI FONTI ENERGETICHE, GRANO, ALLUMINIO E CARBONE

“A preoccupare non è soltanto la scarsità di fonti energetiche – con il prezzo del Brent sui 130 dollari USA al barile – ma anche della sensibile contrazione dell’offerta di grano, alluminio e carbone, i cui prezzi salgono sulla scia del rischio crescente di interruzioni della catena di approvvigionamento, dato che le aziende russe sono tagliate fuori dal circuito finanziario e il traffico merci è ridotto”, fa sapere Thomas Hempell, Head of Macro & Market Research di Generali Investments.

ACCORDO SUL NUCLEARE DELL’IRAN

I colloqui su un possibile progresso sull’accordo nucleare con l’Iran, potrebbe comportare una temporanea frenata al rialzo del petrolio che scarseggia sui mercati se Teheran fosse autorizzata e si dimostrasse disposta ad aumentare le esportazioni. Da segnalare come le sanzioni dei paesi occidentali contro Mosca abbiano cominciato a produrre i primi pesanti effetti all’economia russa. Le agenzie di rating hanno declassato a ‘spazzatura’ le valutazioni del debito sovrano di Mosca che ammonta a 253 miliardi di dollari (pari al 15,3% del PIL), di cui 67,7 miliardi di dollari verso l’estero.

LA RIUNIONE DI GIOVEDI DELLA BCE

Mentre i rischi geopolitici e le discussioni su nuove sanzioni alla Russia resteranno in primo piano, l’attenzione degli operatori si sposterà sulla riunione di giovedì della BCE. Christine Lagarde dovrebbe annunciare la fine del programma PEPP, alla luce anche delle nuove preoccupanti proiezione su un profilo di inflazione più elevato del previsto. Tuttavia non si può escludere che preferisca astenersi da indicazioni su una qualsiasi data per la fine del programma APP ed il rialzo dei tassi, in un contesto di elevati rischi geopolitici.

SPINTA VERSO LA STAGFLAZIONE

“Non c’è dubbio che la spinta verso la stagflazione – aumento dell’inflazione in un contesto di crescita rallentata – stia intensificando i dubbi delle banche centrali. La BCE vuole evitare un errore politico come nel 2011, quando alzò i tassi prematuramente”, riferisce Hempell. Al contrario, la Federal Reserve statunitense dovrebbe procedere la prossima settimana con il primo rialzo dei tassi dal 2018. Le crescenti preoccupazioni sulla crescita hanno infatti raffreddato solo in parte le aspettative sull’aumento dei tassi, e resta sul tavolo il rialzo di 25 punti base (+0,25%) dei saggi USA annunciati dal numero uno della Fed Powell.

INFLAZIONE USA SUI MASSIMI DEGLI UTLIMI 40 ANNI

“La banca centrale USA non può farne a meno, alla luce sia del rapporto sul mercato del lavoro di pochi giorni fa – nel quale è emerso un incremento di 678 mila nuovi posti di lavoro non agricoli a febbraio – e sia dell’inflazione di febbraio che probabilmente si confermerà intorno all’8%, sui massimi degli ultimi 40 anni” conclude l’Head of Macro & Market Research di Generali Investments.

E’ Powell e non Putin la minaccia che Wall Street deve temere di più. ‘Risalita mercati avrà vita breve’

25/02/2022

I mercati sembrano tirare un sospiro di sollievo. Prima la risalita di ieri sera di Wall Street, oggi quella convinta delle Borse europee che a loro volta cercano di mettersi da parte i timori legati al conflitto in Ucraina. La mossa della Russia per prendersi l’Ucraina negli ultimi due giorni ha scatenato anche un certo humor sui social circa l’ascesa di Putin come gestore di portafoglio più influente del mondo. Certamente la mossa di Putin ha messo in fibrillazione i mercati, con i prezzi di tutte le principali asset class andati sulle montagne russe, ma a ben vedere buona parte degli osservatori fa presente che ad oggi il problema fondamentale per i mercati rimane un altro. Si chiama inflazione e più che le mosse di Putin gli investitori devono essere in allerta per quello che farà Jerome Powell con la Fed chiamata ad aprire il fuoco del rialzo dei tassi già tra una ventina di giorni.

“La ripresa del mercato odierna sarà di breve durata poiché il mercato si renderà conto che le pressioni inflazionistiche stanno peggiorando e che la Fed non sarà in grado di abbandonare il suo programma di inasprimento nonostante la guerra in Ucraina”, twitta oggi Althea Spinozzi, Senior Fixed Income Strategist di SaxoBank. Giusto oggi un altro segnale importante è arrivato dal PCE Deflator salito al 6,1% (stima 6%), sui massimi dal 1982.

Today’s market recovery will be short-lived as the market realizes that inflationary pressures are getting worse and that the Fed will not be able to abandon its tightening agenda despite the war in Ukraine.

Jan US PCE Deflator 6.1% est. 6%, highest since 1982@saxomarketcall pic.twitter.com/DPcftI3ZR6

— Althea Spinozzi (@Altheaspinozzi) February 25, 2022

Membri Fed non sembrano propensi a cambiare rotta

Nonostante l’incertezza posta dall’invasione russa dell’Ucraina, i funzionari della Federal Reserve potrebbero rimanere fedeli alla loro decisione di alzare i tassi di interesse il mese prossimo. Pur riconoscendo i rischi creati dal conflitto, che ha innescato una delle peggiori crisi di sicurezza in Europa dalla seconda guerra mondiale e ha causato un balzo dei prezzi del petrolio, la Fed è ben conscia dell’urgente necessità di affrontare l’inflazione statunitense arrivata ai massimi dal 1982.”Con l’economia in piena espansione e l’inflazione molto al di sopra dell’obiettivo, dovremmo segnalare che ci stiamo muovendo di nuovo verso la neutralità ad un ritmo veloce”, ha detto Christopher Waller, economista americano e membro del Federal Reserve board. “Un aumento di 50 punti base aiuterebbe a farlo se i dati sui posti di lavoro e sui prezzi rimangono caldi nelle prossime settimane, ha detto Waller nelle osservazioni ad un evento all’Università della California. Il prossimo meeting Fed sarà il 15-16 marzo.

Waller ha sottolineato che è “troppo presto per sapere come il conflitto in Ucraina influenzerà l’economia degli Stati Uniti”.

Anche il presidente della Fed di Atlanta Raphael Bostic si aspetta ancora che i tassi vengano alzati a marzo, così come il capo della Fed di Richmond, Thomas Barkin, che ha affermato che “il tempo dirà” se l’Ucraina cambierà le prospettive della politica monetaria, pur affermando la sua inclinazione a iniziare a normalizzare la politica per contrastare le pressioni sui prezzi.

Approccio potrebbe diventare più ‘riflessivo’?

Poi c’è chi come John Traynor, vicepresidente esecutivo e responsabile degli investimenti di People’s United Advisors, sostiene che il conflitto Russia-Ucraina potrebbe indurre la Fed ad essere un po’ più riflessiva sui rialzi dei tassi. “Solo pochi giorni fa, stavamo cercando un aumento della Fed di 50 punti base e poi 25 punti base ad ogni riunione successiva ….ora abbiamo una Fed cauta. Probabilmente torneranno ad un aumento dei tassi del 25%. E questo potrebbe indurre la Fed e soprattutto alcuni dei membri più dovish a dire “muoviamoci un po’ più lentamente”” afferma Traynor.

Guerra Ucraina-Russia, Bce: oggi riunione emergenza su direzione tassi e QE. C’è già la chiamata dovish

Prevista per la giornata di oggi una riunione di emergenza della Bce per fare il punto sugli ultimi sviluppi della crisi Ucraina, culminati oggi, giovedì 24 febbraio 2022, nell’attacco al paese da parte della Russia di Vladimir Putin.

Il consiglio direttivo della banca centrale europea guidata da Christine Lagarde si riunirà, secondo quanto riporta Reuters, alle 14 ora italiana per concludere il meeting alle 22 circa.