Eccoci a un nuovo appuntamento dedicato ancora una volta al Calendario Cinese , esattamente come facemmo nel 2019 con l’articolo 2020 The Year of the Mouse ,anche quest’anno torniamo sull’argomento :

2 0 2 1 : L’anno del Bufalo (ma d’ORO)

Anni del Bufalo: 1925, 1937, 1949, 1961, 1973, 1985, 1997, 2009, 2021.

Il 2021 è l’anno del Bufalo e va dal 12 febbraio 2021 (data del Capodanno Cinese) fino al 31 gennaio 2022.

Innanzi tutto Vi consigliamo di segnarVi sul Calendario il 12 Febbraio 2021

( visto quanto accaduto tra il 24/26 Gennaio 2020) ,vedi articolo 2020 The Year of Mouse giorni in cui il Covid19 è stato ufficializzato dalla Cina al resto del Mondo e il 25 Gennaio 2020 era proprio il Capodanno Cinese , con almeno 3/4 mesi di ritardo sull’effettiva comparsa, ma con un timing straordinario su determinate view e preoccupazioni che avevamo esposto in quell’articolo , a cui è poi seguito quanto noto a tutti.

Partiamo col dire che il 2020 non sarà rimpianto per molti versi da tanti ,anche se dobbiamo dire che per SFI TRADING ADVISOR è stato straordinario , ma certo quanto accaduto e quanto sta ancora accadendo ci lascia comunque un po’ di amaro in bocca.

Gia’ un anno , il 2021 , che è dedicato al Bufalo (che somiglia a un Toro) ci piace sicuramente di più e ci ispira molto.

Si ,ci ispira dicevamo e anche molto perchè l’ultimo anno del Bufalo sapete quale è stato ?

Il 2009

Eh sì , proprio l’anno in cui è cominciato un rialzo dei Mercati Finanziari che definire straordinario è poco.

Il Bufalo è il secondo segno dello zodiaco cinese. I 12 segni zodiacali cinesi, in ordine, sono: Topo (2020), Bufalo, Tigre, Coniglio, Drago, Serpente, Cavallo, Capra, Scimmia, Gallo, Cane e Maiale.

Secondo il calendario cinese, ad ogni anno corrisponde un animale dello zodiaco cinese, seguendo un ciclo di 12 anni; ciò significa che l’anno cinese del Bufalo, per esempio, si ripete ogni 12 anni. L’ultimo è stato nel 2009 e il prossimo sarà nel 2021.

Tutti hanno sempre sostenuto che un ciclo di rialzo come quello che abbiamo vissuto e sopratutto di questa durata e forza è fuori da ogni schema, ma a ben vedere non è così.

Se ci pensate e riflettete attentamente , infatti , questo ciclo rialzista partito proprio dal 2009 e ancora in corso nel 2020 è durato quasi 12 anni visto che stiamo arrivando proprio a chiudere , con l’arrivo tra poco meno di 4 mesi di un altro anno del Bufalo , un ciclo rialzista di ben 12 anni il 12 Febbraio 2021 (12 anni esattamente la distanza che intercorre tra due anni del Bufalo).

Casualità ? Noi non pensiamo sia casualità ma anzi…tutt’altro.

Negli ultimi 96 anni solo una volta l’anno del Bufalo è stato d’Oro:

1961 , un periodo di forte,FORTISSIMO sviluppo Economico Mondiale .

E il prossimo Anno del Bufalo d’Oro sarà proprio il 2021.

Se tanto ci da tanto…….ci aspetta un Grande 2021.

Good Luck !

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

ANCHE QUESTO ARTICOLO

A OLTRE 14 MESI DALLA SUA EMISSIONE

RIENTRA TRA LE GOLD IDEA DI SFI TRADING ADVISOR

THINK DIFFERENT. BE DIFFERENT.

E anche questo articolo del 22-10-2020 lo chiudiamo con ennesima grande soddisfazione.

SFI Italiano, Libero e Indipendente.

Il Market Maker/Mover del 2020 è sul viale del Tramonto.

Quale sarà il Market/Mover del 2021 ?

Più azioni in portafoglio e tanta voglia di tech e sostenibilità tra gli investitori italiani (sempre più ottimisti)

Azionario in crescita nel primo trimestre del 2021, anche se gli investitori italiani tendono sempre a mantenere una certa liquidità nel proprio portafoglio.

Infatti, il 50% degli investitori italiani possiede ancora più del 10% di posizioni liquide. Così emerge dal nuovo report Investor Sentiment di Ubs, la ricerca trimestrale che analizza la fiducia di investitori e imprenditori nei primi tre mesi del 2021 da cui emerge che, pur continuando a detenere livelli elevati di liquidità nei portafogli, gli investitori stanno prendendo in considerazione di allocare una componente maggiore del proprio portafoglio in azioni.

Gli investitori italiani ad inizio 2021

Guardando all’Italia, secondo Paolo Federici, Market Head di UBS Global Wealth Management in Italia, negli ultimi tre mesi “l’ottimismo degli investitori italiani nei confronti dell’economia del nostro Paese è in netto aumento, significativamente superiore rispetto alla media degli investitori europei. E in questo contesto si nota come il loro focus sia sempre più verso gli investimenti sostenibili, percepiti ormai come una scelta importante e pressoché imprescindibile nell’ambito delle allocazioni dei loro portafogli. Il report di Ubs inoltre sottolinea come il 49% degli investitori ritenga che l’inflazione possa subire un aumento nei prossimi 3 anni. Per far fronte a questa eventualità, ben il 47% degli investitori pensa che sia utile aumentare gli investimenti sostenibili, il 43% ritiene sia utile aggiungere una componente azionaria al portafoglio mentre il 34% pensa sia utile investire nel real estate.

La fiducia per il mercato azionario nel breve periodo (nei prossimi 6 mesi) è in aumento rispetto all’ultimo trimestre del 2020. Infatti, il 75% degli investitori italiani si rivela ottimista (nell’ultimo trimestre del 2020 gli investitori fiduciosi erano il 70%). Inoltre, più della metà degli investitori italiani pensa di modificare il proprio portafoglio nei prossimi 6 mesi, di contro il 40% pensa di tenerlo invariato e solo il 10% di ridurre la propria esposizione azionaria.

Le maggiori opportunità di investimento

Quali sono, secondo gli investitori italiani, le maggiori opportunità di investimento? Ebbene, secondo il 78% degli investitori quelle aziende che hanno sperimentato uno sviluppo tecnologico, secondo il 77% gli investimenti sostenibili, mentre il 72% ritiene che le azioni rappresentino uno strumento efficace per diversificare il portafoglio durante la ripresa. Cresce l’ottimismo nei confronti dell’economia italiana con l’83% degli investitori italiani che si dice fiducioso sotto questo aspetto (nel Q4 del 2020 gli investitori ottimisti erano il 71%). Tuttavia, il 49% degli investitori è ancora preoccupato per il diffondersi del Covid-19, mentre ben il 48% individua nel climate change una preoccupazione e infine il 45% ha dei timori riguardo un possibile aumento delle tasse.

Dieci scenari imprevisti per il 2021, rispunta rischio Italexit per Btp e Piazza Affari nella view contrarian di Credit Suisse

La lista completa delle 10 sorprese 2021

1) Le azioni globali aumentano del 30% rispetto ai una view principale che vede le azioni globali aumentare del 12% circa.

2) La tecnologia ha performance inferiori rispetto alla view base che indica un piccolo sovrappeso ma più selettivo rispetto al passato.

3) I rendimenti dei Treasury Usa a 10 anni salgono al 2% rispetto all’1,4% indicato nello scenario base.

4) Le banche sono il settore con le migliori prestazioni; mentre la view principale è che le banche sono un sovrappeso poco convinto e non ci si aspetta che siano i migliori performers.

5) La crescita del PIL cinese è inferiore al 5%; mentre la view principale è di crescita del PIL a +7,1% nel 2021.

6) Il dollaro scende bruscamente e l’EUR/USD raggiunge 1,35 entro la metà del 21; mentre la view principale è che l’EUR/USD raggiunge 1,25 entro la fine del 2021.

7) Rischio politico su larga scala in Italia; mentre nella view principale il rischio politico rimane in sordina e l’UE continua il suo processo di integrazione tramite la mutualizzazione del debito.

8) Il petrolio arriva a $ 80 al barile; mentre la view principale indica il petrolio arrivare a $ 60pb.

9) Il Partito dei Verdi domina le elezioni in Germania; mentre la view principale vede le elezioni tedesche del settembre 2021 non essere un evento di grande rischio.

10) Il Giappone è la regione principale con le migliori prestazioni in termini di dollari; mentre la view principale indica le azioni giapponesi salire solo moderatamente.

Come ogni anno gli strategist di Credit Suisse hanno esaminato 10 ambiti in cui le previsioni principali potrebbero essere sbagliate. Molte di queste sono legate alle previsioni sull’andamento dei mercati, con possibili movimenti più marcati del previsto, ad esempio delle azioni globali al rialzo o del dollaro al ribasso. Altre vanno a guardare a possibili sviluppi imprevisti, con una affermazione a sorpresa dei Verdi in Germania.

Tra i possibili imprevisti spunta anche il fattore Italia anche alla luce degli ultimi sviluppi con la crisi di governo innescata da Matteo Renzi. Il tutto, sottolinea Credit Suisse, mentre l’economia italiana sta soffrendo a causa del COVID-19 e dei problemi strutturali che ha creato, l’attuale coalizione di governo italiano sta affrontando nuovi attriti e il partito di Matteo Renzi si è ritirato dalla coalizione.

McConnell Wants To Wait Until Next Month To Start Trump’s Impeachment Trial

TOPLINE

Senate Minority Leader Mitch McConnell (R-Ky.) is looking to wait at least three more weeks before holding an impeachment trial for former President Donald Trump, giving Trump more time to prepare an adequate defense, the senator said Thursday afternoon, though it’s unclear whether congressional Democrats will agree to this delay.

Senate Minority Leader Mitch McConnell (R-Ky.) arrives at the U.S. Capitol and walks to his office … [+]

GETTY IMAGES

KEY FACTS

McConnell proposed giving Trump and House Democrats — who essentially serve as prosecutors — several weeks to file pre-trial briefs and responses, before starting a trial in mid-February, he said in a statement (the Washington Post first reported on the news).

The minority leader plans on negotiating this timeline with Majority Leader Chuck Schumer (D-N.Y.), part of a wider set of talks on how to share power in a Senate split 50-50 between two parties (Schumer’s office didn’t respond to a request for comment).

Sen. Chris Coons (D-Del.) told CNN Thursday some Democrats would be “open” to delaying Trump’s impeachment trial, as long as the Senate makes progress on confirming President Joe Biden’s major Cabinet nominees.

CRUCIAL QUOTE

“Senate Republicans believe it is absolutely imperative that we do not allow a half-baked process to short-circuit the due process that former President Trump deserves or damage the Senate or the presidency,” McConnell said in a statement.

WHAT TO WATCH FOR

The House of Representatives impeached Trump last week, but Speaker Nancy Pelosi (D-Calif.) still hasn’t sent the article of impeachment to the Senate yet. Once it’s sent, the Senate will need to start an impeachment trial within one day according to the body’s rules, unless Schumer and McConnell both agree to delay the trial. Pelosi has declined to say when she’ll send the article, telling reporters she wants to send it “soon” but is waiting for more information from the Senate (Pelosi’s office did not respond to a request for comment).

TANGENT

After struggling to assemble a defense team, Trump has reportedly hired South Carolina attorney Butch Bowers to represent him during the Senate’s impeachment trial, Sen. Lindsey Graham (R-S.C.) told Republicans Thursday.

KEY BACKGROUND

The House impeached Trump for incitement of insurrection, accusing him of inflaming the angry mob that broke into the U.S. Capitol in a failed attempt to stop Congress from certifying Biden’s win. Trump’s impeachment marks two firsts: He’s the only president to be impeached twice, and he’ll be the first to stand trial in the Senate after leaving office. Some Republicans have criticized this gambit, arguing a trial when Trump is no longer president is unnecessary and constitutionally dubious, but Democrats say a trial would allow senators to hold Trump accountable and potentially ban him from running for office again.

SURPRISING FACT

McConnell has not ruled out voting to convict Trump. He has publicly accused Trump of inciting a riot, and he’s reportedly told associates that he is undecided on how to vote.

FURTHER READING

McConnell proposes delaying impeachment trial until February so Trump team can prepare (CNN)

Tesla e bitcoin raddoppieranno o dimezzeranno nel 2021? Il responso

schiacciante del survey di Deutsche Bank

Tesla e Bitcoin hanno più probabilità di vedere i loro valori dimezzati più che raddoppiati nei prossimi 12 mesi, secondo la maggioranza degli intervistati in un sondaggio della Deutsche Bank. L’istituto ha intervistato 627 professionisti del mercato la scorsa settimana e ben l’89% ha dichiarato di trovare alcuni asset in territorio bolla, compreso il settore tech in generale.

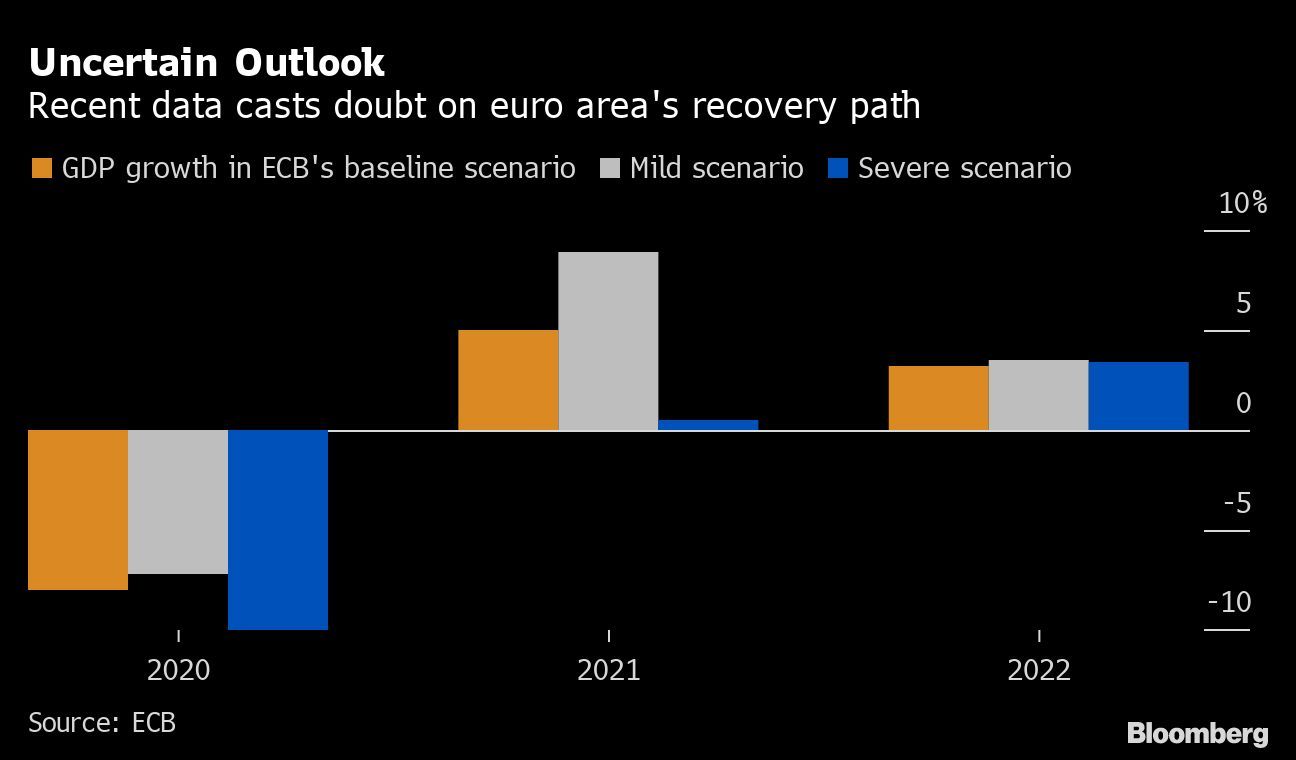

La BCE ha un problema di nome Lagarde: il governatore non sa comunicare. Dubbi sulla ripresa nel 2021

Il cambio euro-dollaro torna a rafforzarsi dopo il board BCE. Per quest’anno, le previsioni di crescita puntano al ribasso e già sarebbe in corso una seconda recessione.

Borse europee negative sia nel giorno del board BCE, sia in quello seguente. Lo spread BTp-Bund saliva venerdì scorso nei pressi dei 125 punti base, ai massimi da novembre. Nel frattempo, il cambio euro-dollaro è tornato a salire, puntando a 1,22, dopo che a inizio della scorsa settimana, proprio in attesa della prima riunione dell’anno di Francoforte, si era portato nei pressi di 1,20. Cosa sta succedendo? Partiamo dalla conferenza stampa di giovedì scorso. Il governatore Christine Lagarde ha dichiarato che l’istituto monitora con estrema attenzione il tasso di cambio per le sue implicazioni sull’inflazione. E allo stesso tempo, ha avvertito che l’Eurozona verosimilmente sia caduta in una seconda recessione, perché alla contrazione attesa del PIL nell’ultimo trimestre del 2020 seguirà un nuovo probabile ripiegamento nel trimestre in corso.

Il tragico errore della BCE di Lagarde che sacrifica l’Italia alla speculazione sui mercati

La ripresa dell’economia, ha spiegato, dovrebbe decollare dalla seconda metà dell’anno. Detto questo, Lagarde ha difeso le ultime previsioni di crescita nell’area e diramate a dicembre. Il PIL dovrebbe crescere quest’anno del 3,9%. In teoria, il combinato tra queste dichiarazioni avrebbe dovuto indebolire il cambio euro-dollaro e contenere anche i rendimenti sovrani nella semi-periferia dell’Eurozona, riducendo e non allargando gli spread. Le stesse borse sarebbero dovute salire dopo che il governatore ha prospettato grande flessibilità nell’uso del PEPP, il programma monetario d’emergenza e potenziato a 1.850 miliardi di euro fino al marzo del 2022. Esso potrà essere impiegato parzialmente, ove le condizioni lo consentissero, mentre nel caso contrario potrebbe anche essere ulteriormente irrobustito.

Credibilità BCE e ripresa economica a rischio

Ma allora, come mai è andato tutto nel verso sbagliato? C’è un problema di credibilità.

E’ noto da oltre un decennio che la BCE sia al suo interno fortemente divisa tra “falchi” e “colombe”. I primi appartengono al Nord Europa, le seconde all’area mediterranea, volendo semplificare al massimo. Il governatore trova nei fatti un punto di equilibrio tra le pur opposte esigenze e si presenta ogni otto settimane in conferenza stampa per spiegare la posizione a nome dell’intero istituto. Se la comunicazione risulta efficace, i mercati si fidano e non osano mettere in dubbio la parola di Francoforte. Ma la francese ha una storia di gaffe in così breve tempo – è a capo della BCE da neppure 15 mesi – che la rendono poco credibile. Tant’è che si è scoperto che il capo-economista Philip Lane dopo ogni conferenza stampa alza il telefono e spiega in maniera più puntuale la posizione dell’istituto a un gruppo di investitori selezionato e a rotazione, così da evitare incomprensioni.

La BCE di Lagarde è nella bufera, un giro di chiamate minaccia la reputazione

E un “misunderstanding” di proporzioni inimmaginabili si ebbe quell’infausto 12 marzo dello scorso anno. L’Italia aveva appena imposto il primo “lockdown” e un giornalista chiese a Lagarde cosa avrebbe fatto la BCE nel caso in cui lo spread tra BTp e Bund fosse salito eccessivamente. La risposta fu un tristemente epico “non siamo qui a restringere gli spread”. Le borse europee crollarono come mai nella loro storia in un’unica seduta. L’indice FTSE MIB perse il 17%, i mercati andarono nel panico più assoluto, temendo il ripetersi di una crisi dei debiti sovrani come nel 2010-’11. Francoforte scese in campo a distanza di poche ore per correggere il tiro, con la stessa francese a smentire sé stessa in un’intervista volutamente concessa alla stampa americana. Stavolta, il danno è stato nettamente inferiore, ma ciononostante c’è stato. Lagarde non si fa capire e i mercati provano a testarne le reali intenzioni. A Draghi bastò pronunciare un improvvisato “whatever it takes” per spegnere l’incendio che stava portando alla scomparsa l’euro.

E il non farsi capire questo per un banchiere centrale è estremamente grave. La comunicazione in politica monetaria è forse l’80% del lavoro.

Detto questo, il 2021 che ci aspetta non sarà tutto rimbalzo come frettolosamente il nostro governo ha voluto farci credere o si è esso stesso illuso. Le restrizioni anti-Covid si stanno procrastinando oltre il periodo immaginato e, soprattutto, le vaccinazioni stanno andando troppo a rilento in quasi tutta Europa. Le somministrazioni nel nostro Paese stanno procedendo a un ritmo di neanche 60 mila al giorno. Di questo passo, ci occorreranno quattro anni per coprire almeno l’80% della popolazione, considerando anche i richiami necessari e senza tenere conto che, a seconda del vaccino utilizzato, dopo 9-12 mesi l’immunizzazione viene perduta. Serve una decisa accelerazione entro breve, altrimenti rischiamo di arrivare all’estate senza poter riaprire del tutto le attività. Sarebbe di pessimo auspicio per un’economia a forte attrazione turistica come l’Italia. Prima vacciniamo e prima ne usciamo. E indipendentemente dai pasticci che Lagarde riesce a combinare.

Asimmetria economia-mercati (con l’eccezione Cina). Fugnoli (Kairos): la risposta è nei tassi, sell-off futuri non devono far paura

Guardando alle previsioni di crescita economica per questo e i prossimi anni la risalita verso i livelli pre-Covid sarà lunga per quasi tutti. La sola Cina ne pare uscire quasi immune con la stima di un +10% del PIL nei due anni dell’era pandemica, il 2020 e il 2021. Gli Usa dovranno attendere la fine del 2021 per tornare sui livelli di Pil di fine 2019. L’Europa ancora di più, nel 2022, se tutto va bene, e l’Italia solo nel 2023 secondo Banca d’Italia.

Ma se il Pil delle maggiori potenze mondiali, con l’eccezione della Cina, sarà a fine anno ancora indietro, sui livelli di due anni prima, perché le Borse sono già oggi sopra i livelli di inizio 2020? Questo si chiede Alessandro Fugnoli, strategist di Kairos, secondo cui a questa domanda si risponde: “Perché i tassi sono molto più bassi di allora. E perché i tassi sono più bassi? Per Covid, naturalmente. Ma le stime scontano un’uscita imminente da Covid, giusto? Corretto. Ma se saremo presto fuori da Covid i tassi risaliranno ai livelli pre-Covid e a quel punto non dovremmo rivedere anche le borse su quei livelli? Sbagliato”.

Le ragioni dietro l’asimmetria tra economia e mercati

L’asimmetria con cui dovremo fare i conti ha due ragioni dice Fugnoli. La prima è che, a parità di Pil, gli utili saranno più alti, soprattutto in America. L’ottimo andamento della tecnologia e la crescita della produttività e dell’efficienza che ogni recessione porta con sé saranno più forti, almeno per qualche tempo, dell’aumento della pressione fiscale sulle imprese da parte della nuova amministrazione. La seconda, ancora più rilevante, è che per un lungo periodo i tassi non accompagneranno al rialzo la ripresa del Pil.

Come è successo nei primi anni seguiti alla recessione del 2008, i prossimi due -tre anni, continua Fugnoli, saremo bombardati da studi che prevedono inflazione e, questa volta, anche da qualche dato reale che convaliderà le previsioni. Le banche centrali alzeranno le spalle e lo stesso dovranno fare gli investitori, almeno nei primi anni. Il tempo per preoccuparsi sul serio sarà più avanti.

La diversa risposta alla crisi (produzione di cose in Cina e produzione di liquidità in Occidente) ha portato a una rivalutazione importante del renminbi. il confronto tra Cina e Stati Uniti nel biennio pandemico è impietoso. L’America, alla fine del 2021, tornerà finalmente sui livelli di Pil di fine 2019. “Più dieci in Cina e zero in America tra 2020 e 2021 significa che l’apertura della guerra fredda con la Cina (dieci anni fa partner di crescita, poi concorrente e oggi ufficialmente avversario economico e strategico) non procede nel migliore dei modi – commenta l’esperto – . Il ritorno alla normalità che ci auguriamo nei prossimi mesi ridurrà la divergenza nei ritmi e nelle modalità di crescita, ma poiché l’Occidente continuerà a produrre liquidità abbondante almeno fino a metà decennio, continueremo anche a finanziare la crescita e l’occupazione del nostro supposto avversario geopolitico”.

Cosa attende per i mercati nelle prossime settimane

Detto questo, i mercati non saranno privi di volatilità, soprattutto quando saremo usciti dall’emergenza. E anche nell’emergenza, come abbiamo visto in settembre, ci sarà spazio per qualche correzione. Non ci sarebbe da stupirsi troppo, continua l’esperto, se gli eccessi attuali di ottimismo si dovessero tradurre già nelle prossime settimane in una modesta discesa dei corsi.

Da marzo, tuttavia, sarà in dirittura d’arrivo il primo dei due pacchetti fiscali della nuova amministrazione americana. Si tratta, nel loro insieme, di un 5% del Pil, meno di quello che è stato speso l’anno scorso, ma comunque una cifra imponente.

Per questa ragione le correzioni in questa fase non dovranno essere temute come segnali di inversione di tendenza, ma saranno invece occasioni di acquisto.

Bitcoin e Tesla, due bolle pronte a sgonfiarsi?

Tesla ha visto un massiccio incremento del suo titolo di ben il 700% nel 2020, coronato a dicembre con l’ingresso nell’S&P 500, di cui Tesla ad oggi risulta il 5° titolo più grande per market cap edElon Musk che è diventato la persona più ricca del mondo davanti a Jeff Bezos di Amazon.

La “velocità assurda” pare stia proseguendo anche nel 2021 con le azioni sono salite di un altro 18%. Rob Arnott, fondatore e CEO di Research Affiliates, pensa che Tesla potrebbe essere una bolla. “Quando hai Tesla che fa trading più di tutto il resto dell’industria automobilistica, escludendo le aziende che trattano esclusivamente veicoli elettrici… quello che stai guardando è uno straordinario spread nelle valutazioni”, ha detto Arnott parlando a Yahoo Finance. Naturalmente, ci sono molti che non considerano plausibili questa ipotesi. Uno di loro è l’analista di Wedbush, Dan Ives, che si aspetta che la produzione dell’azienda raggiunga un milione di veicoli all’anno entro il 2022 e la settimana scorsa, hal alzato il suo obiettivo di prezzo delle azioni a 950 dollari.

COVID 19 2021: i numeri del vaccino e il case study di Israele

Biden si insedia alla casa Bianca e i mercati festeggiano coi nuovi massimi. Quindi tutto bene, onda reflattiva in arrivo, ma senza dubbio dobbiamo sempre ricordare l’importanza di quello che è stato il vero detonatore, quello che ha ridato la fiducia, ovvero il vaccino anti Covid 19.

Però è logico pensare che non basta dire VACCINO per risolvere il problema. Nel mondo siamo circa 6 miliardi. E anche riuscire a vaccinare 1/5 della popolazione mondiale non è cosa che si risolve in pochi giorni. Intanto perché le società produttrici del vaccino sono poche (Moderna e Pfizer più le società cinesi e russe) e poi perché iniziano ad esserci i primi intoppi tecnici.

(…) Un rallentamento nella fornitura dei vaccini e un problema qualitativo in alcuni lotti prodotti a novembre. Da giorni Pfizer è al centro dell’attenzione per due questioni che — come spiegato dalla stessa azienda — non hanno nulla a che fare l’una con l’altra. Il primo problema (calo delle forniture del 29% in diversi Paesi europei) è dovuto, ha detto Pfizer, «all’adeguamento delle strutture e dei processi in fabbrica, che richiede nuovi test di qualità e approvazioni da parte delle autorità». Lo stop ha peraltro l’obiettivo di ampliare la produzione a partire dal 15 febbraio.(…) [Source]

(…) Il governo italiano ha deciso di attivare l’Avvocatura Generale dello Stato per valutare i diversi profili di responsabilità della casa farmaceutica Pfizer in caso di inadempienza e le possibili azioni da intraprendere a tutela degli interessi del Paese e dei cittadini, alla luce dei ritardi nelle consegne e del taglio delle dosi annunciato nei giorni scorsi. (…) [Source]

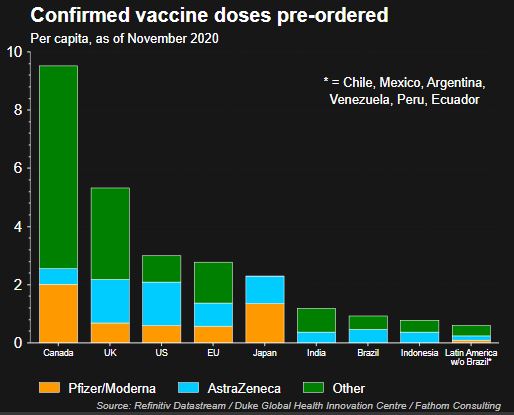

(…) Nel mondo ci sono un miliardo e mezzo di No Vax di cui non hai mai sentito parlare.

Vivono in Africa, e no, non sono loro che non vogliono vaccinarsi al Covid-19: siamo noi che abbiamo deciso di lasciarli senza. L’Unione Europea, da sola ha già comprato abbastanza dosi per vaccinare per due volte l’intera popolazione del continente. Lo stesso vale per gli Stati Uniti d’America, per il Regno Unito, per l’Australia e per il Cile. Il Canada , addirittura, ha ordinato abbastanza vaccini per vaccinare tutta la sua popolazione per cinque volte. (…) [Source]

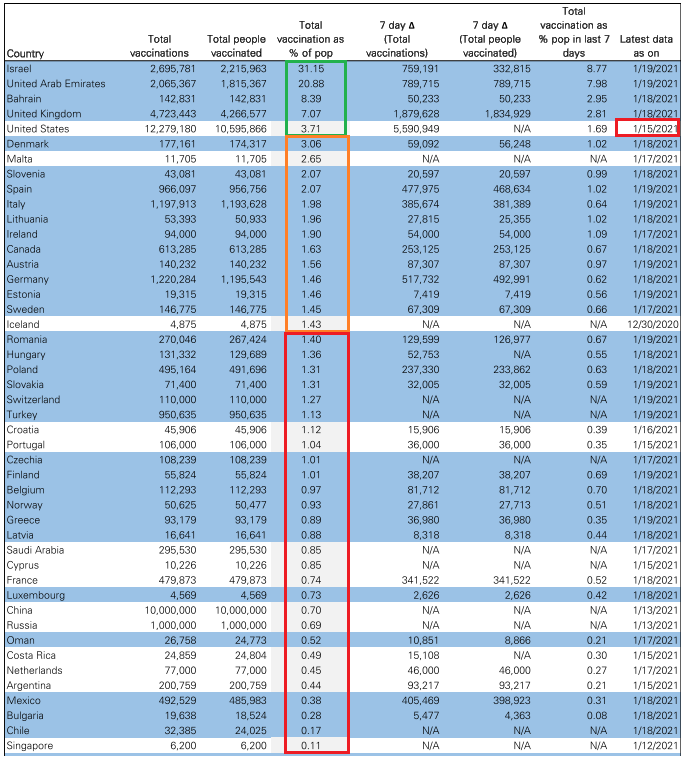

Alcune cose sono volute (e qui c’è un minimo estratto delle notizie) altre decisamente meno. Intanto però sulla “tabella di marcia” non tutto fila liscio. Chi invece va avanti come un treno al momento è Israele. Eccovi una slide dove ci viene spiegato il rapporto tra vaccinati e popolazione. Noi (restando sul tema dei colori) siamo arancioni o se preferite siamo rimandati. E tenete conto che i “verdi” sono quelli in area 4% della popolazione.

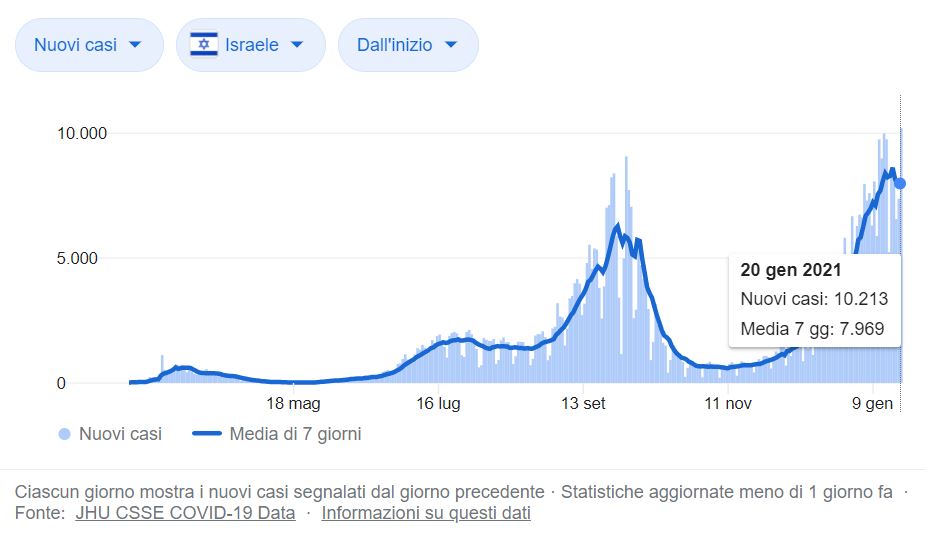

Le luci sono puntate quindi, soprattutto su Israele, che con un tasso di vaccinazione così alto dovrebbe essere messo molto meglio degli altri. Ecco la situazione invece ad oggi. Malgrado un tassodi vaccinazione elevato, non intravedo un vero stop dei contagi.

Quale vuole essere il mio messaggio? E’ chiaro che l’esigenza è UNA: il ritorno alla NORMALITA’. I mercati lo stanno scontando, ma il tempo ha un costo. E forse questo i mercati non lo stanno scontando.

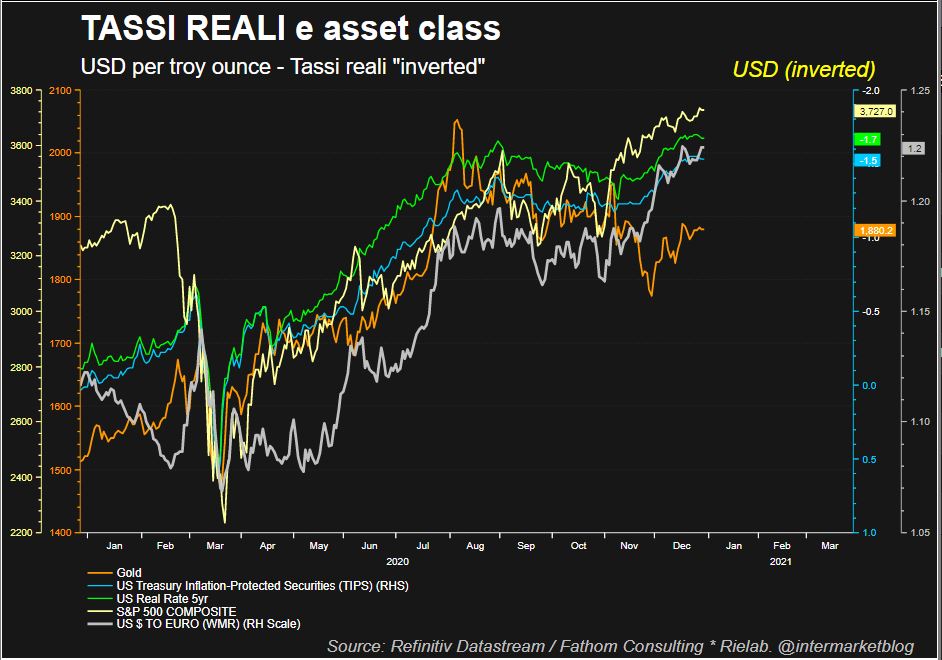

Oro torna sotto osservazione: stime vedono lingotto proiettato a quota 2.340$ a fine 2021

Sui mercati si torna a guardare all’oro, soprattutto come ‘copertura contro le incertezze’. In attesa dell’avvio ormai imminente di Wall Street, le quotazione del metallo giallo sono in ascesa, con dei movimenti in area 1.837 dollari l’oncia (+0,42%). Come sottolinea Carlo Alberto De Casa, capo analista di ActivTrades, nel commento giornaliero sui mercati e sulle commodity, “il rimbalzo, iniziato dopo il rapido crollo che ha portato il prezzo vicino alla zona di supporto di 1.800 dollari, sta continuando. Gli investitori sono in attesa di ulteriori notizie sullo stimolo pianificato dal nuovo governo statunitense in quanto questo potrebbe essere un ulteriore elemento di supporto per il lingotto, in concomitanza con l’indebolimento del dollaro osservato nelle ultime 24 ore”.Di oro e delle sue prospettive torna a occuparsi oggi anche WisdomTree, concentrandosi sul potenziale andamento del lingotto nel 2021 e indicando come potenziale target quota 2.340 dollari l’oncia a fine 2021. Il 2021 è iniziato sull’onda della speranza che i vaccini contro il Covid-19 permettano di curare il malessere sia sanitario che economico provocato dalla pandemia, ma già lo scorso dicembre la strada verso la ripresa sarà irta di ostacoli. A preoccupare sono state le notizie in arrivo dal Regno Unito circa la presenza di una variante del virus. “Poiché è improbabile che il Regno Unito sia l’unico Paese in cui si sia diffuso questo tipo di mutazione, iniziamo il nuovo anno nell’incertezza riguardo al numero di ostacoli presenti sulla strada della ripresa. Come per il 2020, presumibilmente l’oro servirà da copertura contro tali incertezze“, scrive Nitesh Shah, director research di WisdomTree.Secondo gli esperti di WisdomTree, “l’oro come copertura contro il rischio geopolitico potrebbe rivelarsi un bene prezioso“. “Abbiamo vissuto uno shock pandemico mondiale per oltre tre quarti del 2020 e le istituzioni hanno tentato di contenere parte dei contraccolpi economici. La risposta fiscale e monetaria allo shock economico ha assunto proporzioni di portata storica“, afferma Nitesh Shah che ricorda l’esempio statunitense che lo scorso 28 dicembre hanno dato il via libera a un pacchetto di aiuti economici pari a 900 miliardi di dollari a sostegno dell’economia colpita dal coronavirus. “Queste audaci decisioni fiscali e monetarie, per quanto necessarie, potrebbero provocare forti distorsioni. L’inflazione potrebbe essere più alta nei prossimi anni. Anche l’aumento del debito pubblico andrà a discapito di chi dovrà ripagarlo: un onere che spesso ricade sul segmento più giovane e meno abbiente della popolazione”, osserva l’esperto secondo il quale tali sviluppi probabilmente ostacoleranno il patto intergenerazionale e ciò solleva il dubbio che il 2021 possa essere un altro anno di disordini sociali.Per WisdomTree, “con la banca centrale che sperimenta nuovi strumenti di politica monetaria e il deprezzamento del dollaro statunitense, il sentiment degli investitori verso l’oro si rafforzerebbe e le posizioni sui future sul metallo prezioso salirebbero a 350mila posizioni net long. Più i rendimenti reali andranno in negativo, maggiore sarà l’attrazione che l’oro eserciterà”. Motivo per cui, in questo scenario, l’oro potrebbe salire a 2340 dollari l’oncia, registrando quasi il 24% di rialzo rispetto ai livelli di dicembre 2020.

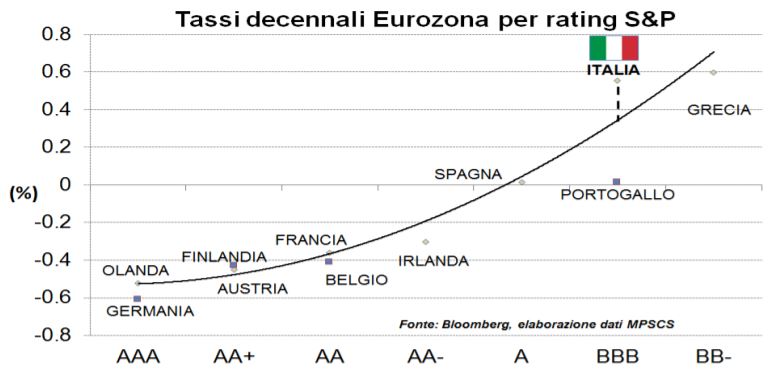

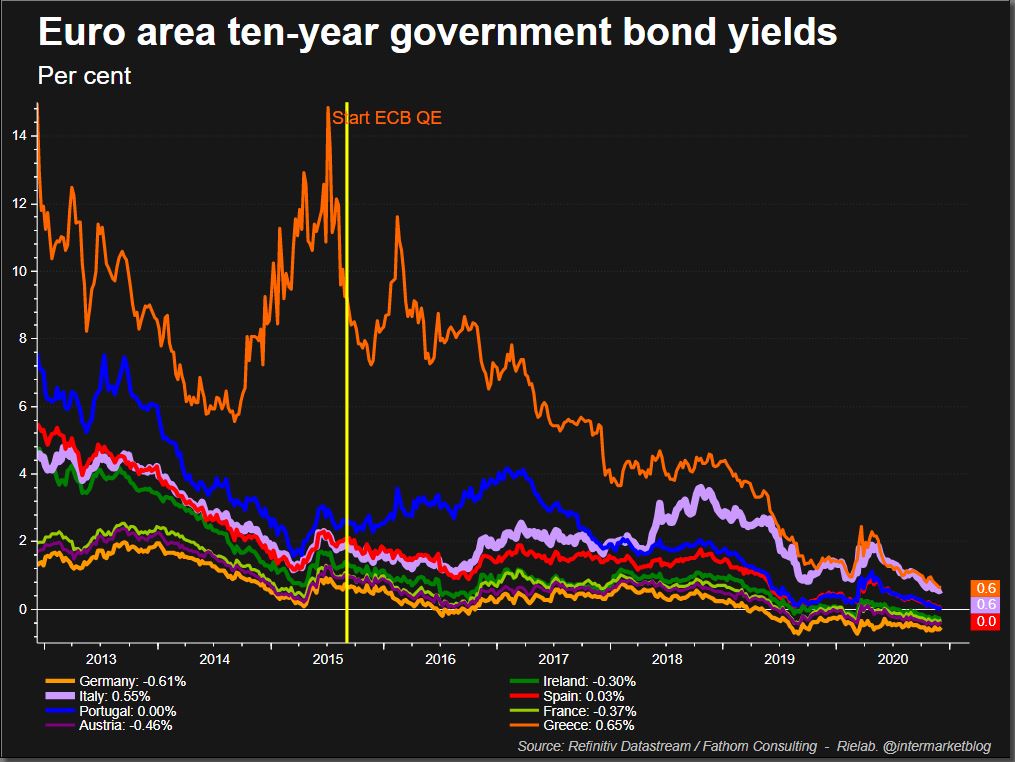

Se si va a elezioni il rischio percepito di Italexit aumenterebbe

Nella peggiore delle ipotesi per i mercati, l’Italia potrebbe ritrovarsi con nuove elezioni il che, sulla base dei recenti sondaggi, potrebbe portare a un governo di destra e con possibili posizioni euroscettiche. Dati i sondaggi attuali, Lega, Forza Italia e Fratelli d’Italia guadagnerebbero circa il 50% dei voti. “La Lega ha perso di recente un po’ di consensi nei sondaggi, ma sarebbe ancora il partito più popolare – rimarca credit Suisse – . Il leader della Lega, Matteo Salvini, avrebbe moderato alcune delle sue opinioni sull’euro e non spinge più l’Italia a lasciare l’area dell’euro”. C’è poi Fratelli d’Italia che ha recentemente ottenuto consensi e ora guadagnerebbero circa il 15% dei voti (secondo una serie di sondaggi tra cui IPSOS e Tecne nell’ultima settimana di dicembre). La leader del partito Giorgia Meloni è sempre stata molto critica nei confronti dell’UE. Durante un’intervista nel 2018, lei ha elogiato la sovranità come “la difesa della famiglia, dei confini, dello stato nazionale e dell’identità”. La casa d’affari elvetica rimarca come non sia chiaro se una potenziale coalizione di destra spingerebbe per un “Italexit”, il rischio però aumenterebbe.

L’impatto potrebbe essere asset italiani a sconto significativo rispetto al resto d’Europa e il ritorno d’attualità sui mercati di un maggiore rischio di rottura dell’euro.

La lista completa delle 10 sorprese 2021

1) Le azioni globali aumentano del 30% rispetto ai una view principale che vede le azioni globali aumentare del 12% circa.

2) La tecnologia ha performance inferiori rispetto alla view base che indica un piccolo sovrappeso ma più selettivo rispetto al passato.

3) I rendimenti dei Treasury Usa a 10 anni salgono al 2% rispetto all’1,4% indicato nello scenario base.

4) Le banche sono il settore con le migliori prestazioni; mentre la view principale è che le banche sono un sovrappeso poco convinto e non ci si aspetta che siano i migliori performers.

5) La crescita del PIL cinese è inferiore al 5%; mentre la view principale è di crescita del PIL a +7,1% nel 2021.

6) Il dollaro scende bruscamente e l’EUR/USD raggiunge 1,35 entro la metà del 21; mentre la view principale è che l’EUR/USD raggiunge 1,25 entro la fine del 2021.

7) Rischio politico su larga scala in Italia; mentre nella view principale il rischio politico rimane in sordina e l’UE continua il suo processo di integrazione tramite la mutualizzazione del debito.

8) Il petrolio arriva a $ 80 al barile; mentre la view principale indica il petrolio arrivare a $ 60pb.

9) Il Partito dei Verdi domina le elezioni in Germania; mentre la view principale vede le elezioni tedesche del settembre 2021 non essere un evento di grande rischio.

10) Il Giappone è la regione principale con le migliori prestazioni in termini di dollari; mentre la view principale indica le azioni giapponesi salire solo moderatamente.

Lockdown e zone rosse per uscire dalla pandemia: ritorno alla normalità in estate?

Le zona rosse di Natale hanno funzionato per il calo dei contagi secondo l’ultimo monitoraggio Gimbe.

Mentre si attende il nuovo report ISS che arriverà durante la giornata di venerdì 22 gennaio con il monitoraggio settimanale dei contagi regionali, la fondazione Gimbe ha presentato il suo monitoraggio, dove conferma che le zone rosse di Natale hanno funzionato.

Zone rosse funzionano

Secondo il monitoraggio della settimana dal 13 al 19 gennaio, si è evidenziato un netto calo dei contagi, il 20% in meno rispetto alla settimana precedente e anche un leggero calo, 4,4%, del numero dei decessi. A calare anche il numero di pazienti in terapia intensiva, -5,7%, così come i ricoverati con sintomi, -4,3%. A fare chiarezza è stato il presidente Gimbe, Nino Cartabellotta:

Bisogna prendere definitivamente atto che solo le zone rosse, come quelle di Natale, sono la vera arma per piegare la curva del contagio, destinata a risalire nelle prossime settimane per le minori restrizioni nelle Regioni arancioni e gialle, la riapertura delle scuole e il potenziale impatto delle nuove variante.

Nella pratica, in base al monitoraggio Gimbe, si fa notare che a funzionare sono state le zone rosse a livello nazionale che hanno caratterizzato il periodo natalizio, e che ora c’è il rischio che tra qualche settimana si torni ad un nuovo aumento dei contagi con le restrizioni allentate delle zone gialle e arancioni.

Ritorno alla normalità in estate

Secondo Agostino Miozzo, coordinatore del Comitato tecnico scientifico, affinché il vaccino riduca in modo rilevante il virus bisognerà aspettare qualche mese. I primi risultati si vedranno verso la fine della primavera ha detto a Rai Radio 2, durante il programma Lunatici.Sulla stessa linea, anche il virologo Fabrizio Pregliasco, che durante un’intervista a La Stampa ha dichiarato che per vedere meno restrizioni bisognerà vaccinare “il 20-30 per cento della popolazione, compresa la parte più a rischio”.In sostanza solo dall’estate si vedranno dei veri risultati e ci potranno essere delle vere riaperture. Nel frattempo, c’è attesa per il nuovo report ISS del fine settimana. Attualmente Lombardia, Sicilia e Provincia di Bolzano si trovano in zona rossa e dovranno rimanerci fino al 31 gennaio. Campania, Toscana, Sardegna, Molise e Basilicata sono le uniche regioni in zona gialla mentre tutte le altre si trovano in zona arancione.

Vedi anche: Nuovo Dpcm e regole su spostamenti e seconde case fuori regione: le novità

Wall Street futures sull’attenti dopo piano stimoli $1,9 trilioni di Biden. Ciclici pronti al riscatto?

Wall Street con i piedi di piombo anche dopo l’annuncio del piano di stimoli economici anti-Covid del valore di $1,9 trilioni da parte del presidente eletto Joe Biden, che si insedierà ufficialmente alla Casa Bianca il prossimo 20 gennaio.I futures sul Dow Jones cedono più di 120 punti, quelli sullo S&P 500 e sul Nasdaq 100 arretrano rispettivamente dello 0.4% e dello 0,3%.La proposta di Biden, che porta il nome di American Rescue Plan, chiede l’aumento dei sussidi federali ai disoccupati a 400 dollari la settimana e la loro estensione fino al settembre di quest’anno; pagamenti diretti a molti americani del valore di $$1.400 e la propriga di moratorie federali sugli sfratti e i pignoramenti fino a settembre.Il piano include anche $350 miliardi di aiuti ai governi statali e locali, $70 miliardi per i programmi di vaccinazione e test Covid-19 e l’aumento del salario minimo federale a $15 l’ora.“L’economia reale sta facendo fronte a una reale sofferenza – ha detto Biden in un discorso pronunciato a Delaware nella giornata di ieri – Una sofferenza che vede il popolo fare affidamento sui propri stipendi, non sugli investimenti, per pagare le bollette e mangiare, e per soddisfare le esigenze dei propri figli”.Savita Subramanian, responsabile della strategia sull’azonario Usa, ha commentato il piano di Biden intervenendo alla trasmissione “Fast Money” della Cnbc, affermando che gli ulteriori stimoli economici sono uno dei motivi che spiegano la leadership sul mercato che potrebbe essere rivendicata dalle azioni cicliche nei confronti di quelle tecnologiche, nel corso del 2021.Ieri la borsa Usa ha chiuso in territorio negativo: il Dow Jones Industrial Average ha perso 68,95 punti a 30.991,52 punti; il Nasdaq Composite ha ceduto lo 0,1% a 13.112,64 mentre lo S&P 500 è arretrato dello 0,4% a 3.795,54. Tuttavia l’indice delle small cap Russell 2000, più dipendente dai fondamentali dell’economia, ha chiuso in rialzo di oltre il 2%, anticipando il piano di Biden.Oggi grande attesa per i risultati di bilancio del quarto trimestre che saranno diffusi da Wells Fargo, Citigroup e JPMorgan Chase.

JOE BIDEN … L’ILLUSIONE STA PER FINIRE!

La verità è figlia del tempo!

Mentre le illusioni e i sognatori popolano il mondo incantato dei mercati finanziari, in attesa dell’ennesima ridicola e pericolosissima richiesta di impeachment di Trump il mondo finanziario ha scoperto il bluff di Joe Biden…

Quello che i media non raccontano è che al Senato per alcuni provvedimenti servono 60 voti e non i 50 più quello del vicepresidente Harris.Per le regalie agli stati falliti governati dai democratici, niente da fare!400 miliardi per inutili vaccini, per la gestione dell’emergenza COVID, oltre 1 trilione per aiuti diretti e 440 miliardi per imprese e comunità. 15 dollari il salario minimo.Già la frangia estremista di sinistra di Biden, quella che viene chiamata progressista, dice che non è abbastanza, Biden si è già rimangiato la cancellazione del debito studentesco.

- Pagamenti diretti per 1400 dollari, in aggiunta ai 600 approvati a dicembre

- 400 dollari a settimana in sussidi di disoccupazione supplementari fino a settembre

- 350 miliardi di dollari per i governi statali e locali la maggioranza democratica

- Salario minimo a 15 dollari l’ora

- 130 miliardi di dollari per aiutare le scuole

- 160 miliardi di dollari di finanziamenti per un programma nazionale di vaccinazioni, test e altri sforzi di contenimento del coronavirus

- 30 miliardi per l’affitto e il supporto dei piccoli proprietari

- 25 miliardi per i fornitori di servizi per l’infanzia

- Assistenza alimentare ampliata, ovvero food stamps

Nulla di nuovo rispetto alle illusioni di questi mesi, infatti i future sono tutti in negativo dopo la brusca sterzata di ieri sera, gli psicopatici di Wall Stree si aspettavano molto di più.Inutile dire che stiamo ormai parlando di oltre 6000 miliardi di dollari immessi dal governo nell’economia, nulla rispetto alla BODENZA DI FUOCO immessa da Conte e combricola nell’economia italiana, ridicoli rispetto alla meraviglia europea che ha prodotto pensate ben 750 miliardi per 27 stati, un record assoluto di fronte all’elemosina dell’unione europea.Il nulla comunque rispetto alla strage di occupazione in atto in America, mentre avidi e psicopatici manager e banchieri usano i soldi degli aiuti per ricomprarsi azioni e sostenere i propri patrimoni, tagliando investimenti e occupazione.

Più che parlare di livelli di stabilità e cieli azzurri infiniti per i mercati finanziari, direi che questo è il livello permanente di disoccupazione che accompagnerà l’America almeno per i prossimi due anni…

Ovviamente come sempre accade il mercato ha esultato alla notizia, sperando negli stimoli miracolosi di Biden e magari in ulteriori azione della FED.Non solo, i bond vigilantes hanno fatto festa dopo che negli ultimi giorni le scommesse contro i rendimenti erano raddoppiate, con aste del tesoro record e rendimenti che tornano di nuovo a scendere dopo aver sfidato la nuova linea maginot, il che ci fa tornare al leggendario ottobre rosso del 2018.Ieri il presidente della Federal Reserve Jerome Powell ha affermato che l’economia statunitense dovrebbe riprendersi in maniera importante nei prossimi mesi, compreso un possibile aumento significativo dell’inflazione dei prezzi. Poi ha dovuto precisare un rialzo dei tassi di interesse “non è a breve”, sottolineando che potrebbero esserci delle pressioni al rialzo sui prezzi nel breve periodo, ma un aumento una tantum non significa una “persistente inflazione”.

“Non siamo legati ad una formula matematica per l’inflazione. Continuiamo ad ancorare le aspettative di inflazione al 2%” – osserva Powell – intervenendo virtualmente a un evento di Princeton”.

Le disuguaglianze economiche hanno ripercussioni sulla capacità della Fed di centrare la massima occupazione prevista nel suo mandato – continua il banchiere – secondo il quale una ripresa rapida dallo choc della pandemia può ridurre le cicatrici sul mercato del lavoro. La pandemia “è arrivata su un’economia che stava avendo una buona performance e su un settore bancario meglio capitalizzato rispetto alla crisi del 2008”.(Teleborsa)

Questo dimostra, ma non avevamo bisogno, di quanto ipocriti e ignoranti sono questi uomini, non fanno silenzio neppure di fronte al loro fallimento.Per chi inizia a tremare di fronte allo stimolo fiscale democratico, una bella notizia di cui parleremo nel prossimo manoscritto che cancella definitivamente tutte le illusioni sul rischio inflazione e distrugge le scommesse sulla reflazione.Si incomincia di nuovo a parlare di tasse e patrimoniali, controlli, come in Italia dove si cercano disperatamente quattro mercenari per continuare a campare. Ieri il solito dpcm ha stabilito nuove regole di continua e prolungata chiusura, la morte definitiva della stagione invernale, hanno spostato a metà febbraio la riapertura, perché non a ferragosto.Ma per il momento è meglio lasciare da parte la miserabile performance della politica italiana, pomeriggio i dati sui consumi a dicembre previsti per la prima volta al ribasso dalla notte dei tempi.Concludiamo con un omaggio al virtuosismo olandese, la terra dei tulipani, un bluff enorme, questa Olanda che da lezioni all’Europa…

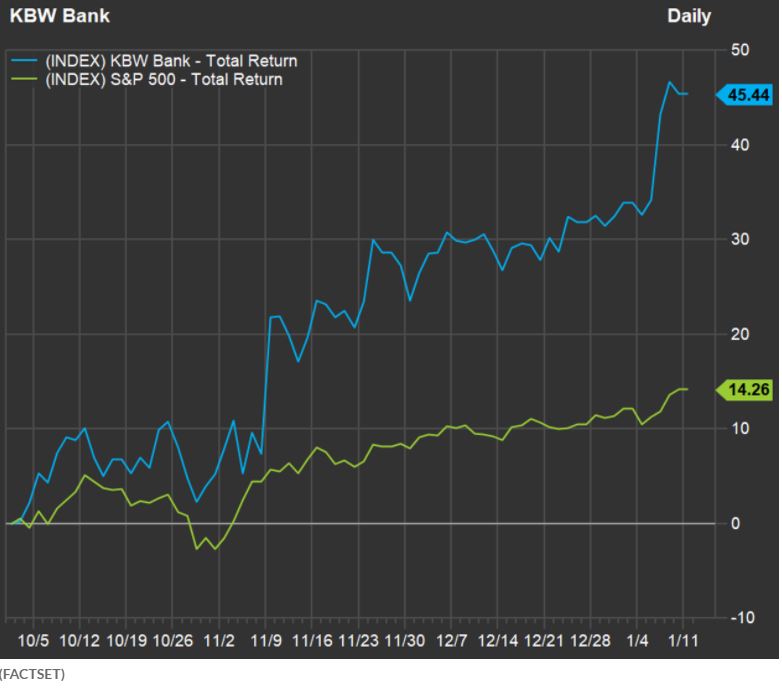

Banks are back, a Wall Street ora Goldman e le altre corrono il triplo dei titoli tech. Nel 2021 sarà boom di utili

Parte ufficialmente oggi l’earning season USA con le trimestrali bancarie in primo piano. Citigroup, JP Morgan Chase e Wells Fargo daranno i conti relativi al 4° trimestre 2020 facendo luce sul reale stato di salute del settore. Le attese sono positive con ben 7 delle 15 maggiori banche USA che dovrebbero riportare utili addirittura più elevati rispetto al 4° trimestre 2019, ossia l’ultimo trimestre completo prima che il coronavirus innescasse la recessione economica.

“I tassi di interesse sono aumentati, quindi i loro margini sono più alti. Hanno accantonato troppo per crediti inesigibili, quindi ridurranno le loro riserve, vedono bassi costi operativi a causa dell’enorme quantità di denaro che hanno speso in tecnologia”, afferma Dick Bove, Chief Financial Strategist di Odeon Capital Group, che si aspetta dalle grandi banche degli utili molto migliori del previsto e prevede che il 2021 sarà probabilmente “uno dei periodi di guadagno delle banche più forti” mai visti, sempre che verranno rispettate le attese di forte rimbalzo dell’economia Usa.

Sponda anche da risalita rendimenti Usa

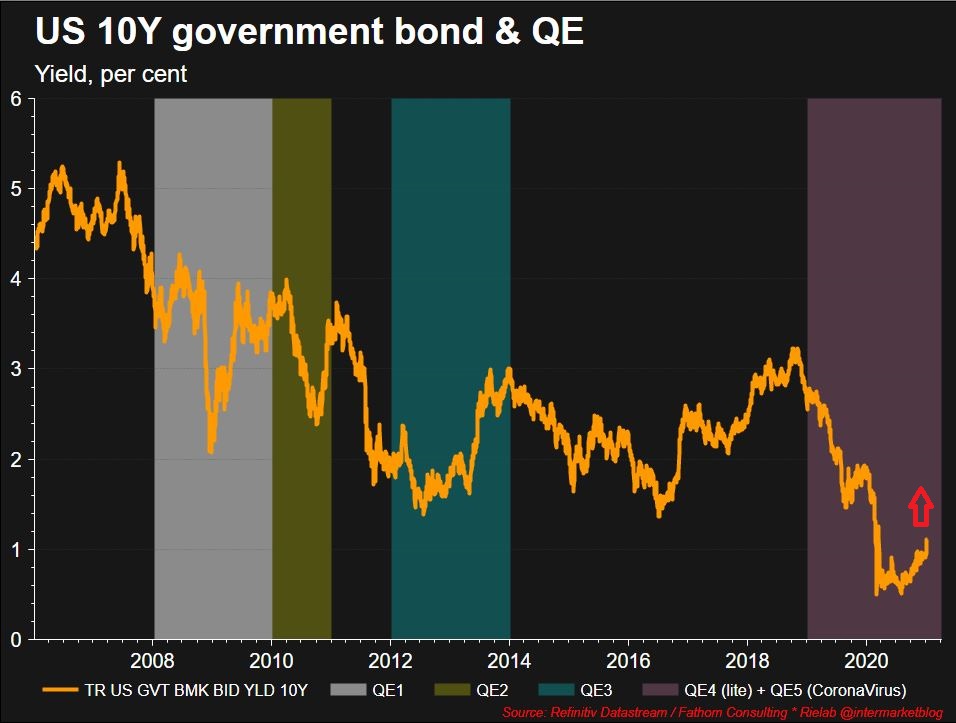

Ventata di ottimismo sulle banche USA che è testimoniata dall’aumento verticale dei titoli del settore negli ultimi mesi. Ottimismo che potrebbe consolidarsi nel corso del 2021 grazie a fattori quale la ripresa economica post-crisi e un’irrigidimento della curva dei tassi di interesse. Le banche statunitensi stanno infatti beneficiando dell’aumento dei rendimenti dei Treasury, con i tassi a 10 anni tornati settimana scorsa per la prima volta da marzo sopra la soglia dell’1%.

Colossi quali JPMorgan, Bank of America, Goldman, Morgan Stanley godranno anche dell’impulso da attività come M&A e IPO.

La riscossa delle banche di Wall Street

Guardando ai numeri, l’indice KBW Bank che raggruppa 24 grandi banche statunitensi presenta un saldo di +34% negli ultimi 3 mesi del 2020, a velocità quasi tripla rispetto al +12,2% per l’indice S&P 500. Lo scatto è proseguito anche in queste prime due settimane del 2021 portando a +45% il saldo rispetto ai livelli di fine settembre (mentre l’S&P 500 segna solo +14%).

Goldman Sachs da inizio anno segna già un corposo +16,7% che diventa +47% guardando agli ultimi 3 mesi.

Quello in atto è un recupero dopo la netta sottoperformance evidenziata dalle banche con lo scoppio della pandemia. Il bilancio a 12 mesi è infatti ancora in negativo (-4% per l’indice KBV Bank Total Return rispetto al +19% dell’S&P 500 e al +42% del Nasdaq). Anche nel confronto con il settore tecnologico, gli ultimi mesi hanno visto ribaltarsi i rapporti di forza: il +34% delle banche nel 4° trimestre 2020 batte ampiamente anche il +12,4% dell’MSCI USA Information Technology Index (che però ha chiuso il 2020 con un sonante +46%).

Goldman Sachs ottimista su Wall Street: previsto un rialzo del 14% per il 2021

La grande banca d’investimento migliora la view per l’indice S&P 500 e per il Pil americano, che entro la fine di quest’anno potrebbe crescere del 6,4%

PIL IN CRESCITA

La proiezione positiva sull’azionario americano è dettata dalla proiezione rialzista di Goldman Sachs, che stima nel 2021 una crescita del Pil americano del 6,4%, oltre due punti percentuali in più rispetto al consensus, che invece vede una crescita del 4,2%. L’effetto Biden, che il 20 gennaio giurerà da 46esimo presidente degli Stati Uniti, potrebbe dunque portare più stimoli rispetto al previsto per far ripartire l’economia Usa. Un’azione di sostegno monetario e fiscale, unita all’effetto dei vaccini per contenere la pandemia, potrebbero rilanciare con forza il motore dell’economia americana e i consumi.

MIGLIORAMENTO DEGLI UTILI

Inoltre, secondo Goldman Sachs, nel 2021 gli Eps (utili per azione) potrebbero rimbalzare del 31% (a 178 dollari) dopo essere scesi del 17% nel 2020. In aumento, secondo Kostin, anche i margini aziendali per le società americane. Resta da capire se saranno sempre gli stessi titoli del 2020 a trainare la corsa dell’indice S&P 500, che lo scorso anno ha chiuso con un inatteso, soprattutto a marzo, +18%. Una performance guidata da cinque titoli su tutti – Facebook, Amazon, Apple, Microsoft e Alphabet (Google) – che da soli hanno registrato un rialzo del 56%. Attualmente il posizionamento di Goldman Sachs prevede un sovrappeso su tecnologici, healthcare, industriali e materials e un sottopeso su comunicazione, beni primari e immobiliare. Nel 2021 l’attenzione degli investitori sarà sicuramente concentrata su Tesla, che a fine dicembre è entrata nell’indice S&P 500.

Covid: Johnson & Johnson lancerà il suo vaccino a marzo. Previste 1 miliardo di dosi entro il 2021

Anche Johnson & Johnson tra le grandi società farmaceutiche a produrre il proprio vaccino anti COVID-19 a marzo ed entro la fine di questo mese o all’inizio di febbraio prevede di avere dati chiari sulla sua efficacia.

Paul Stoffels, direttore scientifico del gruppo farmaceutico, ha dichiarato martedì in un’intervista che J&J intende ancora raggiungere l’obiettivo di fornire un miliardo di dosi del suo vaccino entro la fine dell’anno. “Puntiamo a un miliardo di dosi nel 2021. Se si tratta di una singola dose, significa un miliardo di persone. Ma aumenterà nel corso dell’anno.

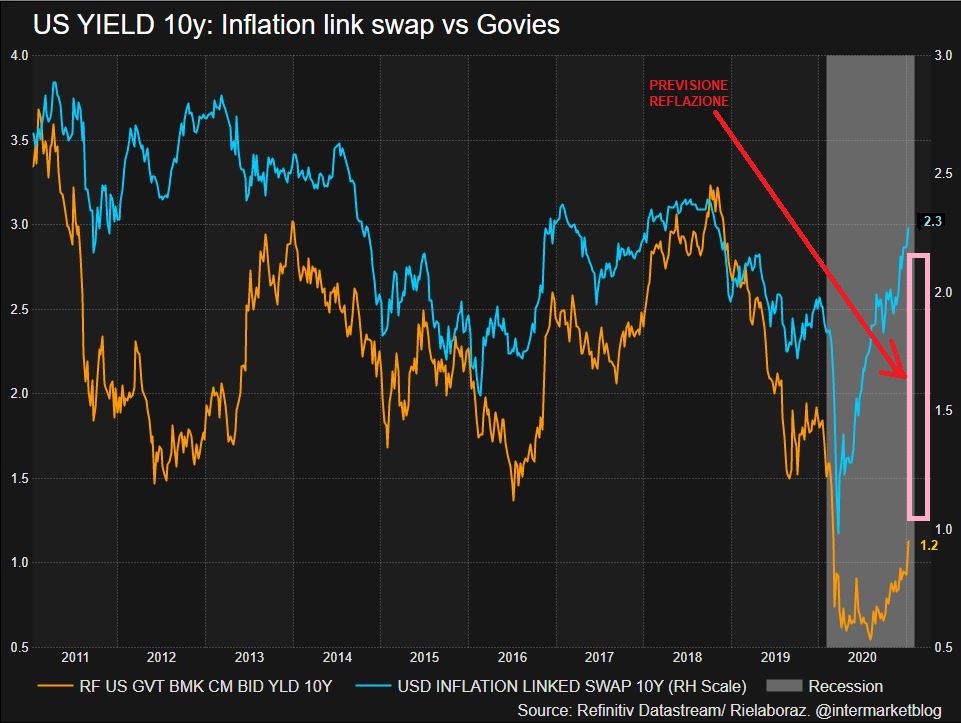

ROTAZIONE e RIPARTENZA: i mercati vedono il NEW DEAL

Dopo la recessione ci sono tutti gli elementi che ci portano alla previsione di reflazione. Tassi nominali e tasso inflazione prospettica divergono. Quindi è il momento dei titoli ciclici? Si, ma attenzione, bisogna fare selezione.

Lasciamo da parte i discordi legati al fatto che stiamo vivendo una fase di bolla speculativa. Ormai è una situazione con cui abbiamo imparato a convivere e che ci accompagnerà ancora per un po’. L’abbondante liquidità sui mercati non ci mancherà di certo e, anzi, tenderà ad aumentare visti i piani fiscali previsti per il 2021 ( e il continuo sostegno delle banche centrali).

Ma proprio sotto questo aspetto, secondo me, è giusto notare un cambiamento.

E il cambiamento le vediamo innanzitutto da questo grafico sovrapposto che ho creato.

TASSI e INFLAZIONE

A confronto i rendimenti nominali USA a 10y con inflation swap sempre a 10y. La politica fiscale, rispetto a quella monetaria, comporta più inflazione perché il denaro circola per forza (visto che si sovvenziona la cittadinanza). Il ciclo recessivo è atteso in fase terminale con tanto di ripresa ciclica. E il grafico ce lo dimostra, e notate bene, il tutto avviene in tempi molto più accelerati che in passato. This time is different, lo possiamo dire, soprattutto per le dinamiche, forse un po’ meno nella forma.L’inflazione prevista a 10 anni decolla letteralmente, i tassi nominali no.

Il mercato sta scommettendo sulla ripresa ciclica, è evidente. Il GAP possiamo battezzarlo in un solo modo: PREVISIONE reflazione.Quindi, la logica dovrebbe portarci a dire che è tornato in borsa il momento dei titoli CICLICI, visto che le aspettative di una maggiore spesa fiscale aggiungerà slancio alle azioni che più di tutte hanno sott performato nel 2020. E questo nuovo processo è già in corso.

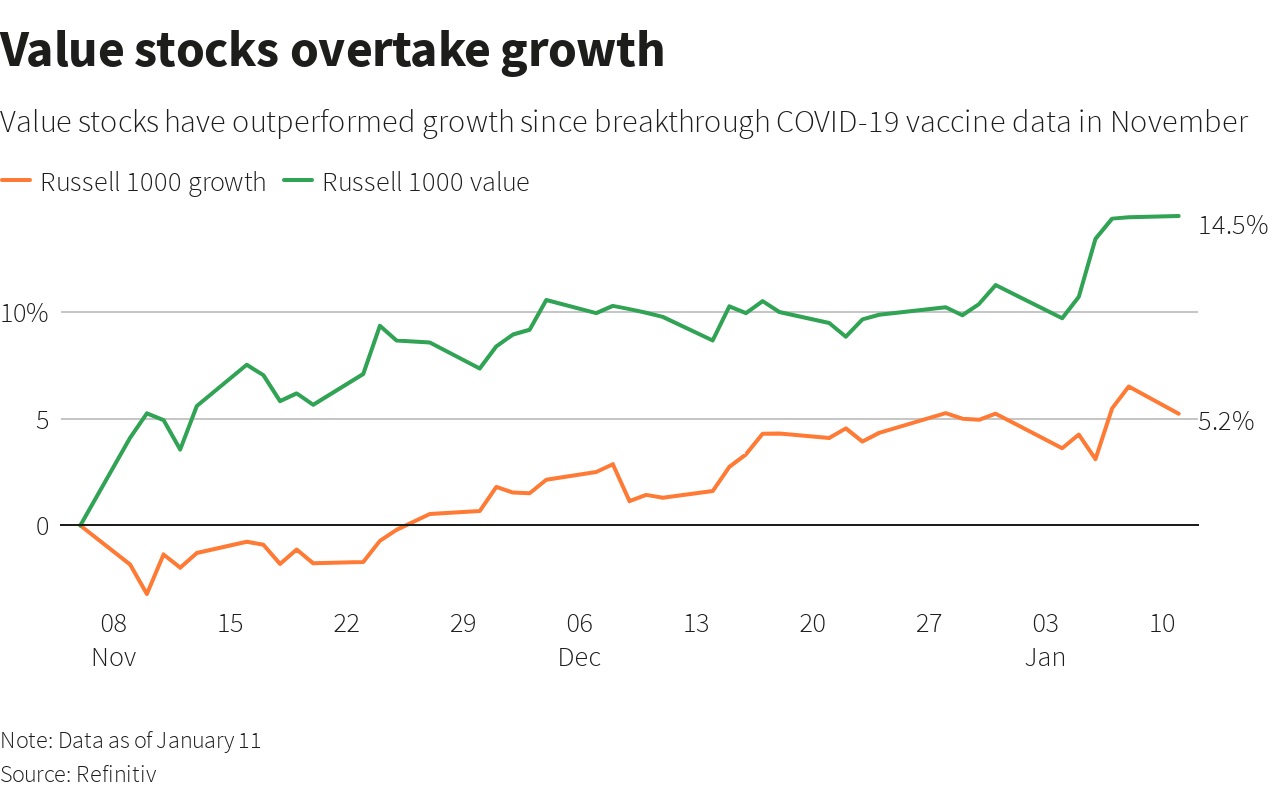

RUSSELL 1000: value vs growth

Piccolo dato statistico storico che può tornare utile. Crisi subprime 2008. Certo, crisi differente ma pur sempre recessiva. In questo contesto, in fase di ripartenza, le azioni value hanno registrato un aumento del 25%, mentre i titoli momentum hanno perso il 30% durante un periodo di tre mesi nel 2009, proprio quando l’economia stava uscendo dalla crisi finanziaria. Chiaro, tanti sono i fattori che influenzeranno ancora questo processo di ripartenza. I vaccini, il debito, i lockdown e tutto il resto. MA sembra abbastanza chiaro che il percorso sia questo.Quindi è la fine dei titoli tech? Ma assolutamente no. Diciamo che in una sana rotazione settoriale, il mercato prenderà in considerazione anche altri settori che ha lasciato nel dimenticatoio negli ultimi mesi. Le ultime previsioni danno una crescita economica degli Stati Uniti che potrebbe raggiungere il 5% nel 2021, se l’amministrazione Biden dovesse andare (come sembra) oltre i $ 900 miliardi di spesa fiscale nei prossimi mesi (fonte JPM) . Questo potrebbe portare a “ricalcolare” molti utili previsti e quindi i target price di diverse aziende quotate “value”.Ma facciamo attenzione. Dire solo VALUE non significa per forza “overperformance”. Visto che la recessione e le cause che l’hanno generata sono decisamente anomale, occorrerà fare molta attenzione ai tipi di value che si affronteranno. In altri termini, non fare di tutta erba un fascio, ma occorrerà un’attenta analisi qualitativa (soprattutto degli utili prospettici).

EUFORIA giustificata ma fino a che punto?

Sono ormai molteplici gli esempi che potrei portarvi, che illustra in modo inequivocabile un mercato veramente unico nel suo genere.

Un eccesso di liquidità che contribuisce in modo determinante a quella bolla della liquidità che poi ha generato una “bolla da asset” visibile in ogni dove.

Le due situazioni più chiare ed estreme di questi ultimi tempi sono sicuramente gli andamenti di Tesla e Bitcoin.

It’s difficult to get too concerned about econ. However combination of melt-up in risk, bubbles everywhere, more stimulus & elevated inflation breakevens means that we have number of high octane moving parts that are going to be very difficult to calibrate in 2021, DB’s Reid says pic.twitter.com/kcUQgVNAwU

— Holger Zschaepitz (@Schuldensuehner) January 11, 2021

Il tutto ovviamente alimentato anche da una forte compressione dei rendimenti che giustificano quotazioni più generose soprattutto sull’equity. Però occhio a questi due grafici.

Citigroup Panic Euphoria model

Quando si vede un indice di questo tipo decollare a 1.80, livelli MAI visti nella storia, qualche campanello di allarme ci deve arrivare. A questo grafico accompagno questo altro ragionamento.

Rendimento 10y Govies USA

I tassi di interesse negli USA stanno salendo. Un segnale di reflazione? Un andamento figlio dell’aumento dell’inflazione? Tutto vero su entrambi i lati ma occhio che rendimenti più alti comportano un ricalcolo dei multipli azionari. Se è reflazione, allora i multipli saranno giustificati da utili in aumento. Ma se il mercato invece è già generoso sotto quell’aspetto?

And the winner is… NOT TECH!

Si chiama rotazione settoriale ed è già partita da un po’ di tempo. Se ben ricordate, ne abbiamo parlato più volte e qui su I&M abbiamo spiegato in più articoli che era giunta l’ora di una pausa di riflessione per chi ha dominato in lungo ed in largo, ovvero il mondo tech. Ecco cosa scrivevo in questo post.

(…) Oggi, i titoli value sono estremamente convenienti rispetto a quei titoli che tanto hanno corso e che oggi sono di tendenza ma…rappresentano anche un potenziale pericolo. Sono i titoli da momentum.(…) [Source]

Vi lascio leggere il resto (basta cliccare su SOURCE). Il fatto che quasi silenziosamente stiamo vivendo una fase di rotazione settoriale che premia chi, fino ad adesso, è stato lasciato nel dimenticatoio.

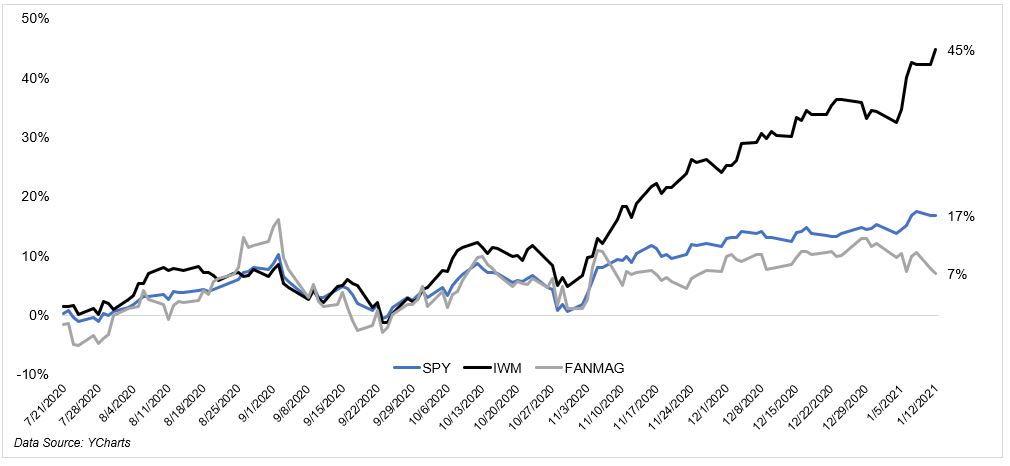

Un confronto tra FANMAG (Il cuore della tecnologia, un FAANG allargato), SP500 e Russell (small cap) rende bene l’idea. Eccovi gli ultimi 6 mesi.

Non possiamo certo dire che per la tecnologia è finito il trend ma di certo altri settori avranno quello spazio che è stato loro negato anche per ragioni congiunturali che oggi invece iniziano a sorridere anche a value e ciclici.

Un 2021 sui mercati tra strategia e tattica

I trend di lungo termine del digitale, dell’innovazione e della sostenibilità restano le stelle polari, mentre analisi tecnica e indicatori contrarian possono aiutare a cogliere opportunità

COSA STA DICENDO IL MERCATO

Come noto, i rischi più pericolosi sono quelli che ‘non sappiamo’ di non conoscere, e che quindi possono cogliere totalmente impreparati. Provare a immaginarli è un esercizio non solo difficile, ma soprattutto inutile. Quello che sappiamo, e che il mercato sta dicendo, è invece che i trend ‘secolari’ accelerati dalla pandemia sono solo agli albori, e sono la strada maestra su cui posizionarsi in una strategia di investimento che guarda al lungo termine: digitalizzazione, automazione, intelligenza artificiale, transizione energetica, elettrificazione, sostenibilità ambientale, sociale e di governance. Posizionarsi strategicamente su questi trend secolari non vuol dire per forza mantenere o aumentare l’esposizione sulla pattuglia di mega-cap che hanno fatto il grosso del rialzo di Wall Street nel 2020, magari può anche voler dire portare a casa un po’ di capital gain realizzato su questi titoli per investirlo alla ricerca delle Apple e delle Amazon di domani.

AZIONI CARE, BOND DI PIÙ

Ma gli investimenti non sono fatti solo di strategia a lungo termine, anche la tattica è importante, come insegna l’anno appena trascorso. Chi aveva liquidità da impiegare e lo ha fatto quando si è aperta la voragine di marzo sull’azionario globale, sicuramente non si è pentito, come nelle successive occasioni che si sono presentate in autunno. Si parla molto del fatto che le azioni, soprattutto a stelle e strisce, sono care in termini di multipli e rispetto alle medie storiche. Ma i bond lo sono molto di più. Il segmento più rischioso dell’obbligazionario, l’High Yield, riconosce un premio in termini di spread sui governativi investiment grade di poco più di 2 punti percentuali, livello storicamente basso ma sopra i minimi pre-crisi. Sicuramente molto meno care sono le azioni ‘value’, trascurate a favore del ‘growth’ negli ultimi anni e ancora di più da quando è esplosa la pandemia.

ROTAZIONE TEMA VALIDO A LIVELLO TATTICO

Molti convengono sul fatto che sia iniziata una rotazione dal growth a value, per la duplice ragione rappresentata dalla convenienza di prezzo e del rafforzamento della ripresa economica globale, accompagnata dal vaccino, che dovrebbe essere il segno del 2021, favorendo i titoli azionari ciclici, a cominciare da quelli legati al ciclo del petrolio, al trasporto areo e al turismo che sono rimasti più indietro di tutti. A livello tattico sembra un’indicazione valida, meno forse dal punto di vista strategico, perché i mega trend di lungo periodo viaggiano più sul growth e meno sul value. Per la navigazione tattica, più che il flusso delle news, sono utili gli indicatori tecnici e quelli contrarian. Tra i primi da tenere d’occhio le medie mobili, con lo S&P 500 che viaggia oltre il 10% quella a 25 settimane, il rapporto tra nuovi massimi e nuovi minimi, e quello tra volumi delle opzioni call, vale a dire al rialzo, rispetto alle put.

INDICATORI CONTRARIAN IN ZONA DI ALLERTA

Nel complesso gli indicatori tecnici segnalano un aumentato appetito per il rischio, che si riflette negli indicatori ‘contrarian’. Uno dei più affidabili, il Fear & Greed Index di CNN Business, nell’ultima settimana si è avvicinato ancora alla zona di allerta, salendo a 72 punti dai 66 precedenti in una scala da zero a 100, e indicando uno sbilanciamento verso l’eccessiva esuberanza. Un altro indice contrarian è la survey settimanale dell’American Association of Individual Investor, che conta Tori, Orsi e Neutrali, e che vede una prevalenza dei primi al 54%, ben sopra la media storica del 38%, mentre i plantigradi sono solo il 26,6%, e a maggio erano quasi il 53%, con i neutrali invece sotto il 20% contro una media storica del 31,5%. Anche qui il segnale è di attenzione, c’è un po’ troppa baldanza. Anche il VIX, l’indice della volatilità, viaggia appena sopra 20 punti, basso ma ancora nettamente sopra i livelli pre-pandemia di un anno fa attorno a 14 punti.

BOTTOM LINE

La prima settimana dei mercati del 2021 segnala un sano appetito per il rischio, forse appena troppo sano, ma con livelli di esuberanza non a livelli di allarme. La strategia è chiara, i trend di lungo termine del digitale, della sostenibilità e dell’innovazione sono un’autostrada che i mercati hanno appena imboccato, con molta strada davanti. La tattica è più complicata e può richiedere aggiustamenti da una settimana all’altra. In entrambi i casi una navigazione che sempre più impone l’assistenza di esperti che studiano e conoscono a fondo singoli titoli e situazioni.

Cinque temi chiave per il 2021 e idee d’investimento per sfruttarli (analisti)

Il 2020 conclusosi da poco verrà sì ricordato come l’anno della pandemia da Covid-19 e le sue ricadute sanitarie ed economiche. Sui mercati alcuni settori sono comunque riusciti a risultare immuni dal Covid regalando laute soddisfazioni agli investitori. Adesso cosa possiamo aspettarci dal 2021 e come gli investitori dovrebbero riallocare il proprio portafoglio? Yoram Lustig, Head of EMEA Multi‑Asset Solutions di T.Rowe Price individua cinque temi chiave per investire nel 2021.

Cinque temi chiave per il 2021

1) In primis la ripresa post-pandemia, per cui dice l’esperto di T.Rowe Price, il sentiment può passare velocemente da esplosioni di ottimismo a momenti di puro pessimismo. “Considerando queste premesse, la nostra prima idea è diversificare tra asset difensivi e investimenti capaci di aggiungere rendimento”.

2) Il secondo tema chiave riguarda politica e pandemia per cui la prima idea di investimento, continua Lustig, è concentrarsi sugli asset dei mercati domestici meno suscettibili alle turbolenze globali. “Un’altra è diversificare e investire a livello globale, cercando opportunità un po’ ovunque e riducendo così il rischio di sviluppi geopolitici che influiscano negativamente sui singoli mercati. La terza idea è investire nella Cina e nell’Asia emergente“.

3) Se le politiche monetarie non convenzionali e l’espansione dei bilanci delle banche centrali sono state la nuova normalità nell’ultimo decennio, lo stimolo fiscale e l’espansione dei deficit pubblici diventeranno la nuova normalità di domani. Nonostante l’incertezza e le valutazioni elevate, un’idea d’investimento può essere quella di puntare sugli asset rischiosi, che dovrebbero continuare a ricevere sostegno da parte delle banche centrali. Una seconda idea è ampliare l’universo di investimento, includendo asset class come l’high yield e il debito emergente.

4) Un altro tema chiave del 2020 è la sorte divergente di alcuni segmenti di economia e mercato. Sebbene la pandemia sia distruttiva, in alcuni casi la distruzione può anche essere costruttiva. A questo proposito, conviene selezionare strumenti che offrano una crescita duratura in qualunque contesto. Infine, il coronavirus ha favorito una divergenza delle valutazioni: la terza idea quindi è investire bilanciando i probabili vincitori con le azioni più trascurate.

5) Infine, considerando che il dollaro USA può essere un altro metodo per mitigare il rischio, ma anch’esso non è economico, a causa dell’ambiente incerto, “proteggersi” è diventato costoso. Una prima idea da questo punto di vista è includere nei portafogli altre valute rifugio, come lo yen giapponese e il franco svizzero. Un’altra opzione è utilizzare strategie attive per attingere al mercato obbligazionario globale alla ricerca di modi per ridurre il rischio di ribasso. Infine, puntiamo a far ricorso a ogni arma del nostro arsenale per creare strategie difensive attive e diversificate, avvalendoci di tecniche sia tradizionali sia innovative, come i derivati difensivi.

In definitiva, afferma l’analista di T.Rowe Price, “quando il futuro è incerto, è bene che i portafogli siano pronti ad affrontare contesti sia positivi sia negativi. Infatti, sono pochi gli investitori che possono permettersi di ripiegare completamente su attività risk-free, soprattutto quando queste sembrano molto più costose rispetto al passato”.

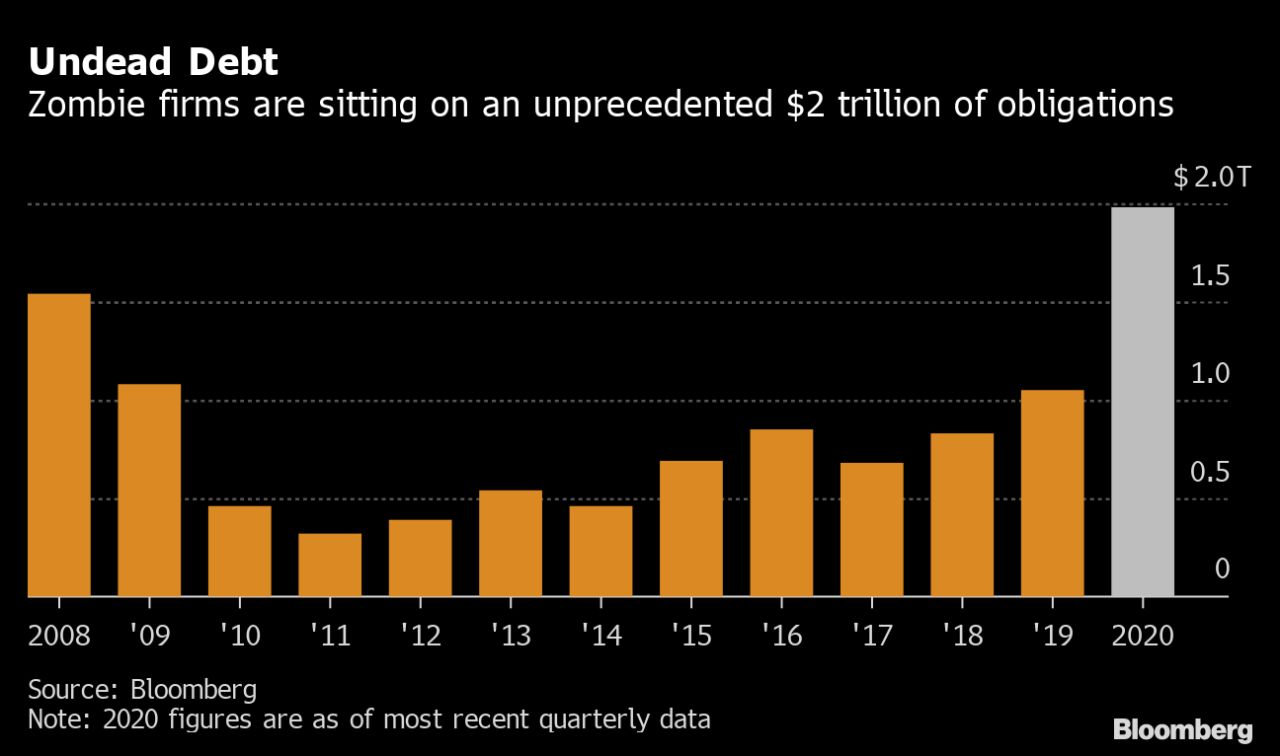

ZOMBIE ECONOMY: highway to hell?

2 trillioni di USD. Questo è quanto hanno accumulato le aziende USA che definiamo “zombie” come debito. Per chi non lo sapesse, le aziende ZOMBIE sono quelle che vengono tenute in piedi con lo sputo, che in condizioni di mercato normali (senza Covid-19 per intenderci) sarebbero in default e che invece sono ancora lì, vive e non troppo vegete. Spesso sono anche aziende che hanno fatto la storia dell’economia USA ma che adesso sono cadute in disgrazia. Nomi arcinoti come Boeing Co., Carnival Corp. e Delta Air Lines Inc.

In altri termini le cosiddette “Zombie firms” che alimentano la Zombie economy sono quindi quei marchi caduti ormai in disgrazia che sono attivi comunque da più di 10 anni, e che da tre anni o più non riescono nemmeno a ripagare gli interessi sul debito. Sarebbero tecnicamente fallite, ma vengono tenute in piedi per volontà dello Stato o, più spesso, delle stesse banche creditrici che, in caso di fallimento, dovrebbero iscrivere a bilancio la perdita, con ovvi riflessi sul loro stato patrimoniale, e quindi preferiscono continuare a prestare.

Qual’è dunque il contributo concreto che le aziende zombie forniscono all’economia? E’ pari a ZERO e creano anche danni perchè generano un’errata allocazione di risorse che potrebbero essere destinate a start-up innovative e produttive.

Oggi la Zombie Economy è stimata essere pari ad ¼ (e ve lo riscrivo, un quarto) di tutte le aziende USA. Capite di cosa stiamo parlando? Capite quindi a livello dimensionale come è importante far si che questi zombie continuino a camminare il più possibile? E sempre queste aziende nel 2020 hanno aggiunto nei loro bilanci, causa al Covid-19, una cifra pari a quella che era il loro debito esistente, passando da 1 trillione a 2 trillioni di debiti. In un SOLO anno.

Adesso ci sono buone prospettive che le cose migliorino? Beh, il grafico qui sotto ci dice che difficilmente chi è zombie cambierà il suo status, anzi, molto probabilmente non riuscirà mai ad avere quell’upgrade che la farebbe risalire quantomeno in un regime High Yield ma più controllato. Questa è la statistica. Lasciamo la parola alla storia e al futuro.

La Zombie Economy è questa: un ordine apparente in cui si muore per strada mentre il casinò dei mercati finanziari continua a prosperare grazie alle iniezioni di liquidità che arrivano dalle istituzioni. … La rivolta nelle strade e i mercati finanziari che macinano profitti record, indisturbati. (I DIAVOLI)

Goldman Sachs: opportunità dall’ESG nel 2021

Dopo un 2020 in accelerazione, quest’anno i fattori ESG saranno una discriminante sempre più diffusa tra gli investitori: ecco i settori favoriti secondo Goldman Sachs

Il 2020 è stato indubbiamente un anno chiave per gli investimenti che vanno sotto l’acronimo ESG, che sta per Ambiente, Sociale e Governance, sia in termini di crescita dimensionale misurata in termini di asset gestiti, sia in termini di influenza sulle decisioni di portafoglio a livello globale. Questo nonostante le profonde disruption portate dall’anno della pandemia, o forse proprio a causa di queste. Nell’anno trascorso sono diventati disponibili sempre più dati relativi all’universo ESG, i temi sociali sociali sono saliti alla ribalta, la decarbonizzazione è diventata più accessibile e il tema della sostenibilità ha cominciato ad attrarre sempre più attenzione da parte degli investitori in reddito fisso.

I PASSI AVANTI COMPIUTI NEL 2020

Lo sottolinea Goldman Sachs Equity Research in un report in cui fa il punto sui passi avanti compiuti dagli investimenti ESG nel 2020 e indica le evoluzioni possibili nel 2021. Nell’ambito azionario, sottolinea Goldman Sachs, i top performer nei criteri ESG hanno generato ritorni economici più elevati, e guardando al 2021, le aziende in una varietà di settori, dall’automotive all’acciaio, dalle utility al real estate, dal minerario al trasporto aereo, fino all’oil e all’hardware tecnologico potranno confrontarsi con l’opportunità di costruire un vantaggio competitivo proprio puntando sui fattori ESG, grazie anche alle occasioni transazionali offerte dai pacchetti governativi di stimolo e dalle modifiche regolatorie.

COMMODITY E MATERIE PRIME ESPOSTE

Secondo Goldman, i fattori ESG impatteranno anche le commodity, con la prospettiva di un mercato in rialzo per tuta una serie di materie esposte al tema della sostenibilità. Inoltre, nel 2021 entreranno in vigore una serie di iniziative politiche decise nel 2020, in particolare la tassonomia definita dalla UE. Goldman Sachs si aspetta anche un focus particolare da parte degli investitori sui temi della biodiversità e della decarbonizzazione, in vista della COP15 dedicata alla diversità biologica di maggio 2021 e della COP26 sul cambiamento climatico di novembre 2021.

ESG OPPORTUNITÀ 2021 PER MOLTI SETTORI

Nella sua analisi, Goldman prende in considerazione sia i settori che nel 2021 potranno cogliere opportunità dall’attenzione crescente degli investitori per le tematiche ESG, sia quelli che dovranno confrontarsi con le sfide legate alla transizione energetica e alla decarbonizzazione. Tra le industrie che potranno cavalcare l’ESG come tema di crescita, Goldman Sachs indica al primo posto l’auto, nella previsione che a livello globale i veicoli con motore a combustione scendano al 18% del totale nel 2035 dall’86% del 2020, con prospettive di forte crescita sia per le auto elettriche che per le batterie. Il secondo possibile impatto positivo viene indicato nell’acciaio, settore in cui i produttori giapponesi si stanno già preparando alla transizione alle fornaci elettriche, seguito dalle utility, sempre più orientate alle energie rinnovabili, e dal real estate, spinto verso la sostenibilità dalle nuove esigenze imposte proprio dalla crisi da COVID.

TEMA DI TRANSIZIONE E SFIDA PER ALTRI

I fattori ESG saranno invece un ‘tema di transizione per l’industria mineraria, che secondo Goldman dovrà affrontare la sfida della decarbonizzazione e i relativi costi, stimati in 15 mld di dollari solo per i 4 big minerari australiani, per adeguarsi alla riduzione di emissioni previste dai progetti Scope 1&2. Nello stesso gruppo Goldman colloca il trasporto aereo e i grandi gruppi petroliferi, che soprattutto in Europa dovranno allinearsi con la tassonomia messa a punto dalla UE. Quindi il settore dei motori Diesel e quello dell’hardware tecnologico. Al proposito, Goldman cita l’annuncio di Apple di conseguire il target di emissioni zero entro il 2030, che richiederà a tutta la catena di fornitori del colosso USA di convertirsi alle rinnovabili, impattando margini e investimenti.

Per BlackRock il 2021 inizia con azioni Usa, emergenti e Btp

La grande casa d’investimento spiega quali sono state le tre lezioni che abbiamo imparato nel 2020 e volge lo sguardo all’asset allocation del nuovo anno

RISPOSTA STRAORDINARIA ALLA SHOCK

È l’analisi proposta dal commento settimanale di mercato del BlackRock Investment Institute, che già all’inizio della crisi aveva visto lo shock da pandemia più come un evento paragonabile a una catastrofe naturale su larga scala che sarebbe stato seguito da una pronta ripartenza delle economie, a condizione che le politiche monetarie e fiscali fornissero il “ponte” necessario a superare la fase più acuta. E la risposta delle politiche non solo c’è stata, ma è stata straordinaria, tanto da indurre la stessa BlackRock ad aumentare la propria esposizione all’azionario.

IL VACCINO FARÀ DA PONTE

Su un orizzonte tattico, BlackRock ha deciso di privilegiare il credito e di preferire gli asset di qualità, mantenendo una propensione moderata al rischio sul resto del 2020. Ma la rivoluzione in corso delle politiche ha anche determinato una revisione al rialzo dell’outlook globale per il 2021, ritenendo che il supporto monetario e fiscale in atto aiuterà a prevenire un deterioramento delle condizioni economiche, mentre l’arrivo del vaccino farà da “ponte” per l’approdo all’economia della post-pandemia.

RIVOLUZIONE DELLE POLITICHE

Un elemento chiave della rivoluzione delle politiche fiscali e monetarie è secondo BlackRock il fatto che I tassi nominali resteranno sostanzialmente indifferenti a un’inflazione più elevata, in uno scenario definito “Il nuovo nominale” dalla stessa BlackRock nel suo outlook per il 2021, in cui si aspetta che i rendimenti nominali vengano compressi dalle banche centrali, ora diventate disponibili a tollerare anche un’inflazione oltre i target pur di dare spazio di ripresa all’economia. Il risultato secondo BlackRock è un mix di maggior crescita e tassi in declino, una combinazione ancora non abbastanza apprezzata dai mercati ma con il potenziale di supportare gli asset a rischio, sostenuti anche dalla prospettiva di una vasta campagna di vaccinazioni. A beneficiare maggiormente di questa ripresa dovuta al vaccino saranno soprattutto i Paesi emergenti.

IMPORTANZA DEI TREND STRUTTURALI

Oltre alla rivoluzione delle politiche, la seconda lezione che il 2020 lascia in eredità ai mercati è l’importanza dei trend strutturali di lungo termine come driver della performance degli asset. BlackRock fa l’esempio del focus sulla sostenibilità, rafforzato proprio dalla pandemia, l’accelerazione dell’e-commerce a spese dei canali tradizionali e la sovraperformance dei titoli Tech che cavalcano i trend di lungo termine. Di qui la preferenza per un posizionamento di portafoglio “a bilanciere” nei prossimi 6-12 mesi: su un’estremità asset di qualità come tech e healthcare, sull’altra esposizione ciclica selettiva. BlackRock mantiene comunque una preferenza sullo stile di investimento centrato sulla qualità, che ha ripagato bene nel 2020, mentre vede lo stile tradizionale “value” penalizzato da fattori strutturali che si sono esacerbati con la pandemia e che potrebbero limitarne l’upside anche in caso di rapida ripresa economica.

SCELTE PAGANTI, ANCHE PER IL 2021

Terza e ultima lezione, l’importanza di essere selettivi sull’esposizione ciclica, vista a metà anno come promettente ma poi rivelatasi meno pagante delle attese, mentre sono state ripagate le scelte di sovrappesare il credito High Yield e il fattore qualità. BlackRock è anche tornata a un posizionamento neutrale sul debito emergente e positivo sull’azionario emergente. Alla fine la scelta di farsi guidare dalla natura particolare dello shock da pandemia e dalla rivoluzione delle politiche è stata pagante nel 2020, con quest’ultima che resta un punto fermo nelle scelte di investimento per l’anno appena iniziato. Inoltre, BlackRock nei prossimi 6-12 mesi ha intenzione di ridurre l’esposizione sull’azionario europeo (appesantito dalla forte presenza di finanziari che risentiranno dei tassi bassi) e aumentare, invece, l’esposizione su Wall Street con healthcare e tech in primo piano. Invariata, inoltre, la posizione di sovrappeso sulle obbligazioni governative dei Paesi periferici dell’area Euro, compresi i Btp italiani.

Domani riaprono le Borse, ecco cosa può succedere nel mese di gennaio sui mercati

A tenere banco la questione Brexit, il piano vaccinale, l’Opec e anche i movimenti del bitcoin. Ecco le possibili dinamiche da seguire con attenzione

LA RIUNIONE OPEC+

Il tema è sempre lo stesso: i tagli alla produzione di petrolio. I Paesi Opec e i loro alleati, iniziando dalla Russia, devono accordarsi su nuovi tagli alla produzione, con l’obiettivo di sostenere i prezzi del greggio. L’Opec+, per il mese di gennaio, ha già stabilito di ridurre i tagli alla produzione di 500mila barili al giorno, invece dei 2 milioni inizialmente previsti. L’intento è quello di normalizzare i prezzi, ma in modo graduale. Tutto dipenderà da quanto rapida sarà la ripresa della domanda, in relazione alla gestione della pandemia.

LA CAMPAGNA DI VACCINAZIONE

L’inizio della vaccinazione di massa, in tutti i Paesi Ue, nonostante i ritardi in Italia, contribuisce a tenere alto il sentiment degli investitori. La prima parte del 2021, secondo molti analisti, sarà legato proprio ai dati di vaccinazione. Su questo fronte, indicativi saranno anche i dati forniti dal sondaggio in Germania e Gran Bretagna sui direttori degli acquisti del settore industriale. Occhi puntati anche sul settore bancario, con l’entrata in vigore del nuovo regolamento Eba sui requisiti di capitale.

FARO SU LONDRA POST BREXIT

L’attenzione degli investitori sarà per la verifica sugli effetti della Brexit. Nell’ultimo giorno dell’anno, la Borsa di Londra è rimasta aperta mezza giornata, chiudendo a -1,4%. L’accordo commerciale trovato in extremis tra la Gran Bretagna e l’Unione europea potrà ridurre gli effetti dall’uscita dal mercato comune di Londra, ma bisognerà anche stare a vedere come le società britanniche agiranno per tutelarsi. Soprattutto le compagnie di volo.

IL BITCOIN SUPERA NUOVI RECORD

Non si ferma la corsa della criptomoneta per eccellenza. Il bitcoin ha sfondato quota 32mila dollari. Un’ascesa impressionante, che ha fatto dimenticare il record di tre anni fa, quando la criptomoneta aveva raggiunto i 20mila dollari, per poi scendere a 4mila nei mesi successivi. Nel 2020 il prezzo è quadruplicato: fare previsioni per il 2021 è complicato, ma il trend rialzista sembra destinato a interessare anche investitori istituzionali.

Cosa aspettarsi sui mercati nel 2021: Sarà l’anno di una nuova “normalità”

Dopo un 2020 caratterizzato dal crollo, causa virus, con successiva ripresa, nel 2021 gli analisti si aspettano una diminuzione della volatilità, con opportunità da cogliere ma anche qualche rischio

Un ritorno alla normalità, con qualche difficoltà. Se provassimo a raccontare le previsioni del 2021 sui mercati, potremmo azzardarci a fare questa estrema sintesi. Il 2020 è stato l’anno del sali scendi, causa virus. Dal crollo fragoroso di marzo, al repentino recupero, con i mercati finanziari che chiudono – finalmente – l’anno sui massimi. Cosa ci aspetta in questo anno appena iniziato? Gli analisti finanziari prevedono un graduale ritorno a una “nuova normalità”, caratterizzata dalla ripresa ma minacciata dalla tante incertezze.

L’INIZIO DELLA CAMPAGNA VACCINALE

L’avvio della vaccinazione di massa, con tutte le difficoltà del caso in Europa, legate soprattutto all’approvazione del solo farmaco della BioNTech-Pfizer e in attesa che l’Ema ne autorizzi anche altri, dovrebbe contribuire in maniera significativa a ridurre la volatilità sui mercati “più velocemente del previsto”, è il commento di Ubs Asset Managemet che prevede cinque scenari per il 2021.

OPPORTUNITÀ MA ANCHE RISCHI

Il sostegno fiscale di governi e monetario delle banche centrali sarà determinante per ancora molti mesi. Per Jp Morgan, “ovunque si guardi sembra che gli investitori assumano posizioni lunghe sul rischio” che precisa però come sia “importante adottare un approccio rigoroso focalizzato sui fondamentali, soprattutto nell’era post-Covid”, che creeranno opportunità che vanno sfruttate, ma facendo attenzione a scansare i rischi che inevitabilmente si presenteranno.

TENSIONI USA-CINA

A livello macro, l’attenzione è sempre per i rapporti tra Usa e Cina, soprattutto con l’insediamento a gennaio del nuovo inquilino della Casa Bianca, il presidente eletto Joe Biden. In Europa, “il Recovery Fund, oltre ad aver posto le basi per uno stimolo fiscale ed economico senza precedenti, e a permettere di finanziare a costi minimi la ripresa post-Covid, inizierà a produrre i primi impatti positivi sull’economica reale”, prevede Luigi De Bellis, co-responsabile ufficio studi Equita.

“PROSPETTIVE DI CRESCITA INCERTE”

L’outlook di AllianzGI evidenzia “prospettive di crescita incerte e spesa nel settore privato che potrebbe rivelarsi modesta”, un fattore che potrebbe rendere necessario uno stimolo ulteriore da parte di governi e banche centrali. La liquidità immessa nel sistema “dovrebbe inoltre creare nuove opportunità nei mercati obbligazionari, e gli investitori istituzionali potrebbero voler investire nei private markets per finanziare la ripresa dell’economia reale”.

Dieci ETF per il 2021

A Wall Street è opinione diffusa ritenere che le IPO, il Private Equity, le SPAC e i titoli Large Cap Growth continueranno ad essere i “grandi vincitori” nel post pandemia. Tuttavia non sempre i vincitori di ieri non hanno garantito performance future degne di quelle del passato. Da qui Astoria, società specializzata nella costruzione di portafogli di ETF, ha fornito alcune idee di investimento realizzabili indicando 10 tipologie di ETF su cui puntare per cavalcare tali possibili trend.

Focus su società estrazione rame e non solo