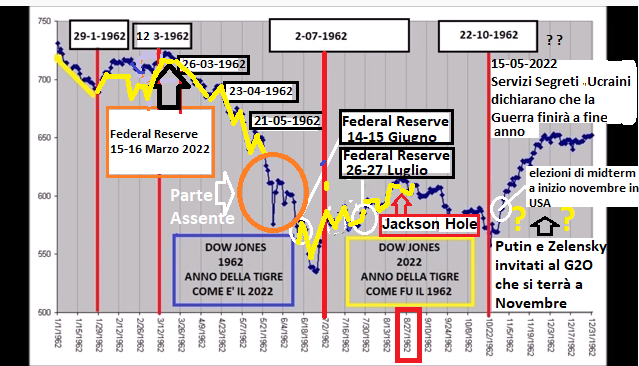

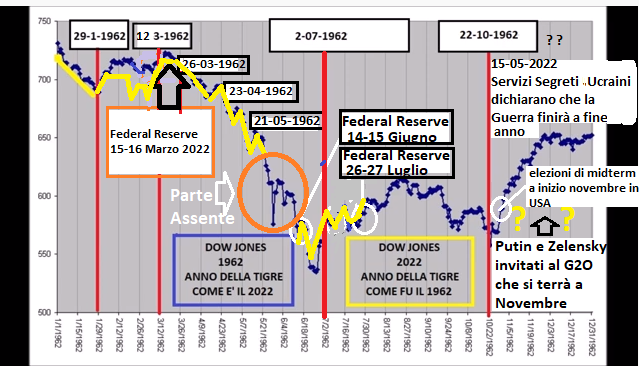

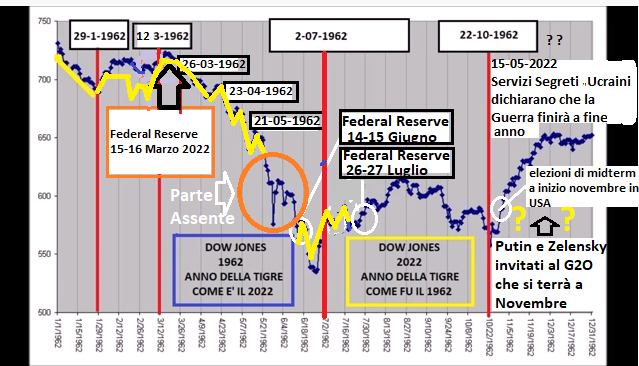

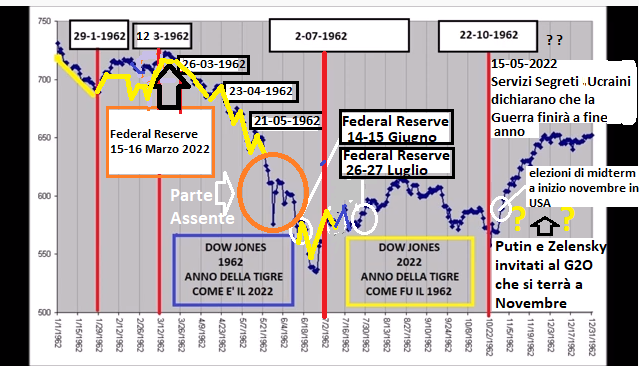

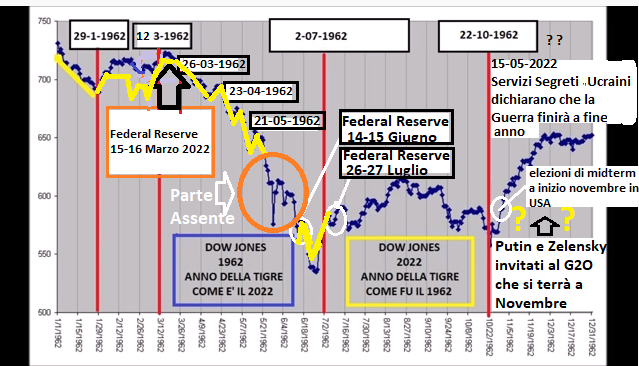

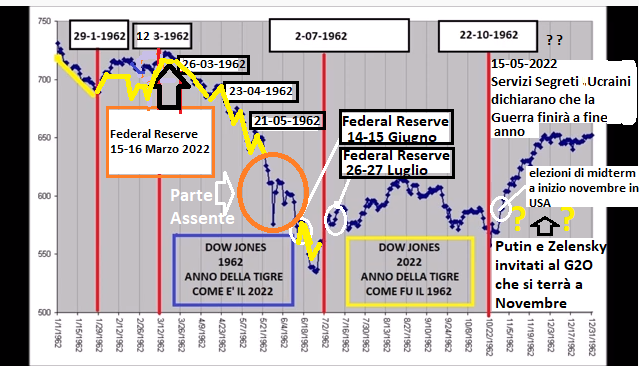

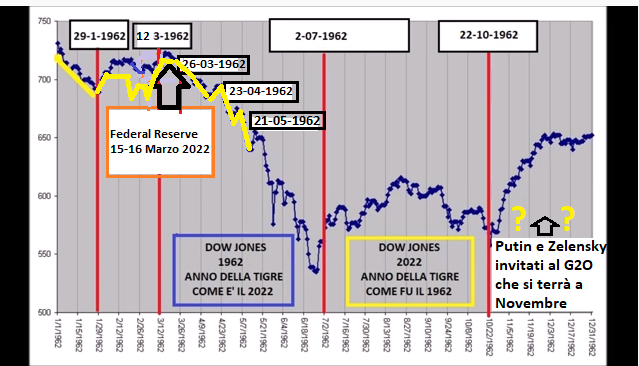

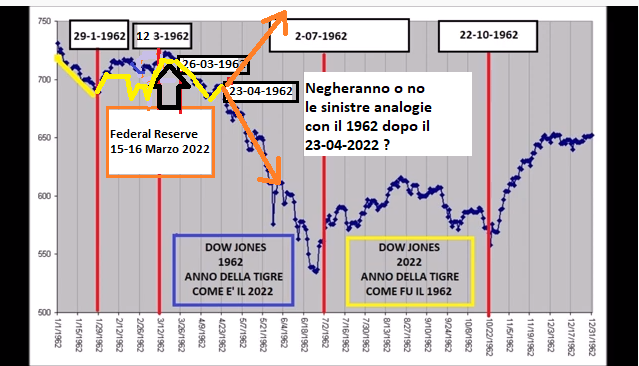

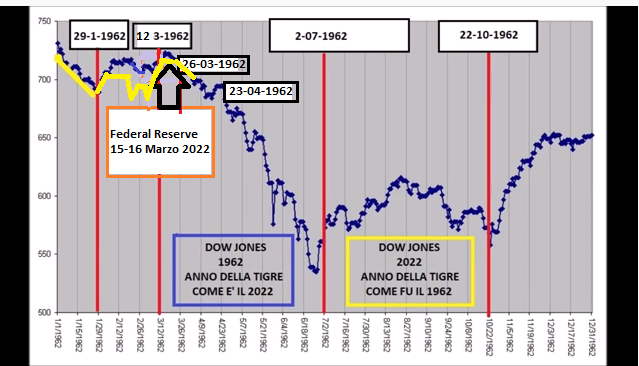

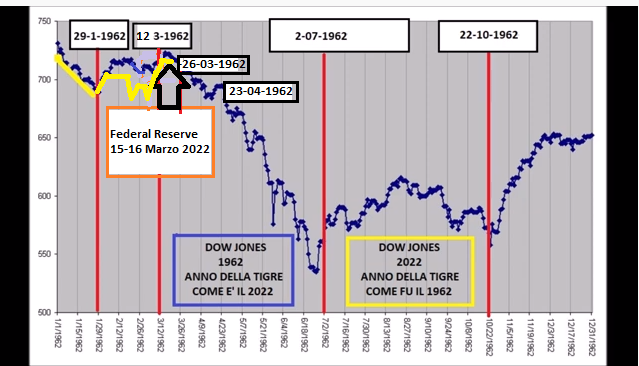

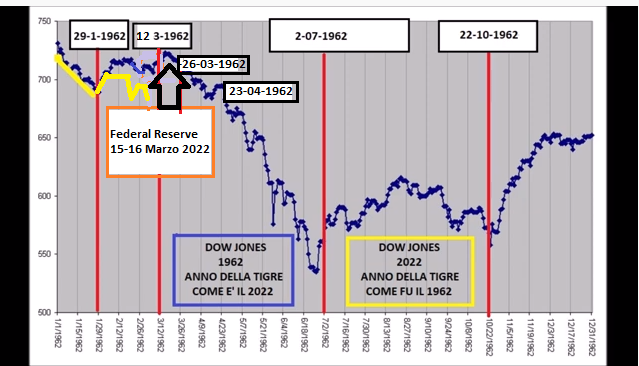

Eccoci a un’importante aggiornamento dell’analisi di Lungo Termine dell’importante Indice Americano :

Dow Jones Outlook 2020-2029

Questa analisi non sarà disponibile, come per altre in passato nella Versione in Lingua Inglese a causa di un problema tecnico che stiamo cercando di risolvere al piu’ presto.

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

Ad Maiora !

News dopo Video Analisi

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

02/09/2022 17:06

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

Perché l’inversione della curva negli USA è un segnale allarmante più che mai

L’inversione della curva dei rendimenti invia un segnale di allarme ai mercati internazionali. E stavolta è peggio che in passato.

di Giuseppe Timpone , pubblicato il 01 Aprile 2022 alle ore 07:37

Nel corso della seduta di martedì, sul mercato obbligazionario americano è accaduto qualcosa che si temeva oramai da settimane: l’inversione della curva dei rendimenti. Il Treasury a 10 anni è arrivato ad offrire per un brevissimo periodo di tempo meno del Treasury a 2 anni. Siamo abituati a pensare che i rendimenti debbano salire man mano che la durata dei bond si allunghi. Ed è generalmente così. Capita in alcune fasi, però, che i rendimenti a breve superino quelli a lungo termine. Quasi tutte le volte in cui è accaduto nell’ultimo mezzo secolo, l’economia americana è caduta in recessione mediamente dopo quasi un anno e mezzo.

Perché ciò si verifichi non è mai stato capito con certezza. C’è chi crede che l’inversione della curva sia un segnale dell’arrivo della recessione; c’è chi sostiene, al contrario, che essa provochi la crisi dell’economia. Stando a questa seconda interpretazione, poiché le banche raccolgono denaro a breve e lo prestano a lungo termine, l’inversione della curva finisce per abbattere il margine d’interesse. Di conseguenza, le banche prestano meno denaro ad imprese e famiglie e l’economia ripiega.

Inversione della curva nel momento meno adatto

A rigore, l’inversione della curva dovrebbe verificarsi quando il mercato si aspetta che il ciclo economico sia già maturo e la banca centrale di lì a breve sarà costretta a sostenerla con il taglio dei tassi. In questo caso, infatti, conviene comprare titoli a lunga scadenza per approfittare dei rendimenti elevati che ancora offrono, prima che si abbassino. Stavolta, però, il fenomeno sta avvenendo quando la Federal Reserve ha appena avviato la stretta monetaria con il primo rialzo dei tassi a marzo da 0,25%.

Negli USA, l’inflazione è salita al 7,9% a febbraio. Il costo del denaro, invece, è stato fissato allo 0,25-0,50%. Il mercato si aspetta che entro la fine dell’anno salga al 2,50-2,75%. Dunque, siamo agli inizi del ciclo rialzista dei tassi, mentre l’inversione della curva dovrebbe esservi verso la fine. Cosa segnala questo apparente controsenso? Senz’altro che la FED sia decisamente molto indietro rispetto alla curva (“behind the curve”), vale a dire che abbia temporeggiato eccessivamente prima di alzare i tassi e sarà verosimilmente costretta ad accelerare il passo nei prossimi mesi per non perdere il controllo della stabilità dei prezzi. E come spesso, se non sempre, capita quando la stretta monetaria diventa radicale, l’economia cade in recessione.

Ricordiamoci che la FED ha un doppio mandato: centrare il target d’inflazione al 2% e mantenere la piena occupazione sul mercato del lavoro. Il rischio segnalato dall’inversione della curva a inizio stretta è che l’istituto si ritrovi presto a fare i conti con un’inflazione elevata e un’economia in recessione, cioè con un mercato del lavoro in peggioramento. A quel punto, il governatore Jerome Powell dovrebbe scegliere tra i due obiettivi e non sarebbe facile. Lo scenario di una stagflazione prende sempre più forma, non solo negli USA. Nell’Eurozona, la BCE deve ancora iniziare ad alzare i tassi. E il rischio di recessione, causa guerra, da noi è molto più elevato e vicino che non Oltreoceano. Con un’inflazione al 6%, Christine Lagarde avrebbe il suo bel da farsi per tenere tutto in ordine.

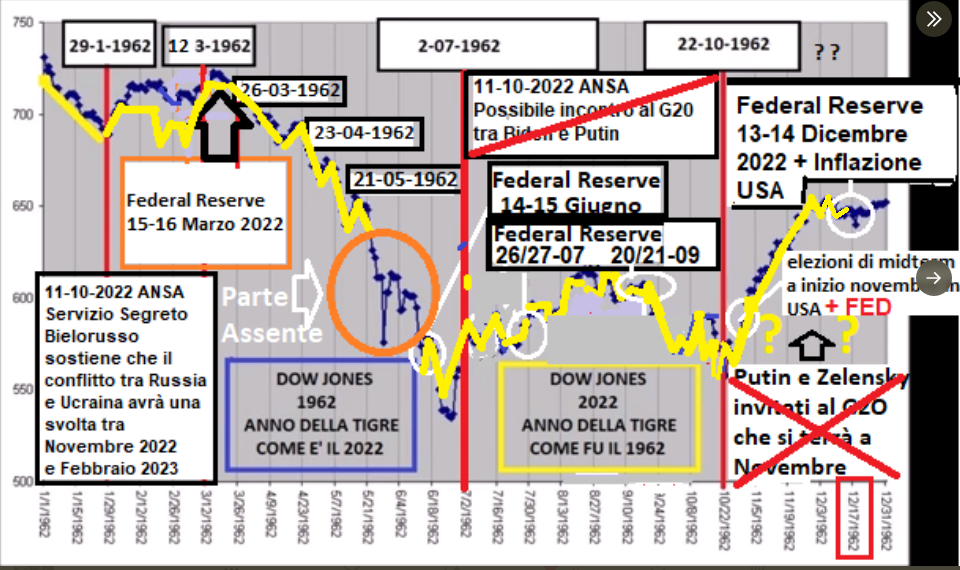

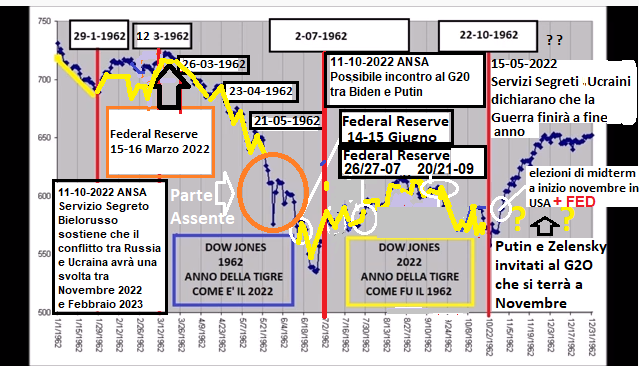

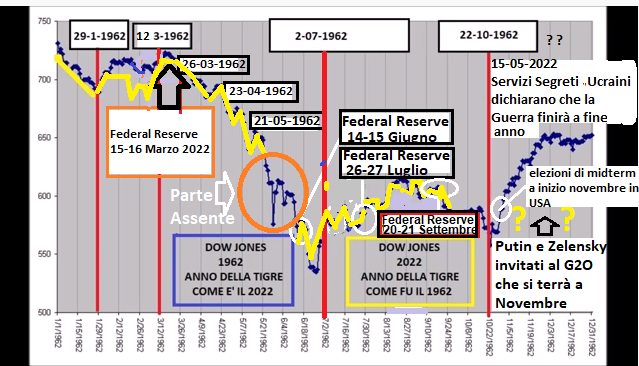

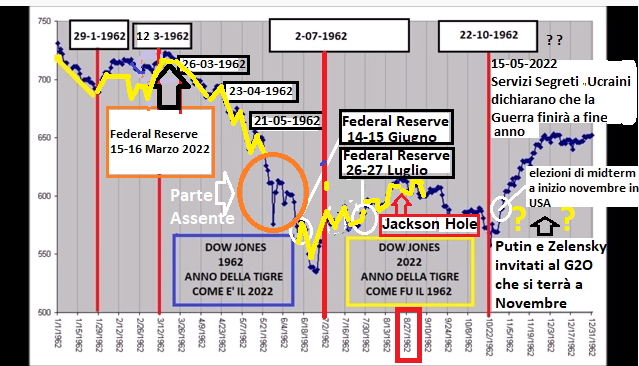

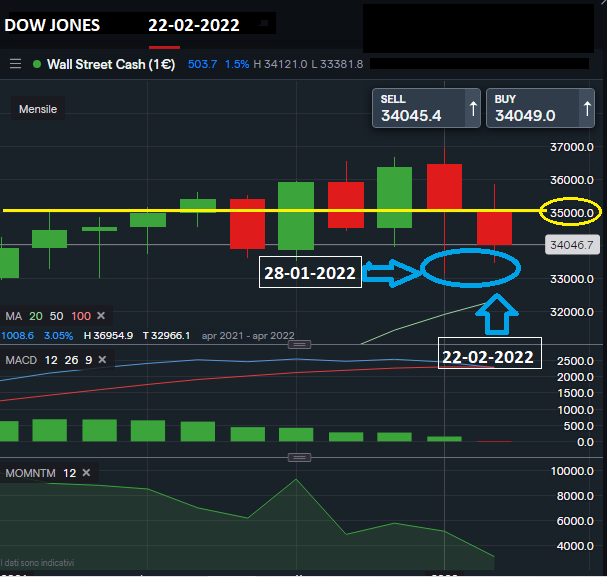

DOW JONES 35300

Mercato del lavoro Usa: richieste iniziali sussidi disoccupazione sorprendono al rialzo

17/02/2022

Nella settimana terminata il 12 febbraio, il numero di lavoratori americani che hanno fatto richiesta per la prima volta per ottenere i sussidi di disoccupazione è balzato di 23.000 unità a quota 248.000.

Il dato è stato peggiore delle attese, con gli economisti intervistati da Dow Jones che avevano previsto un calo a 218.000 unità, rispetto alle 221.000 precedenti (dato rivisto al rialzo dalle 223.000 unità inizialmente riportate).

La media mobile delle ultime quattro settimane si è attestata a 243.250 unità, mentre il numero totale dei lavoratori americani che continuano a percepire i sussidi si è attestato a 1,593 milioni, meno degli 1,605 milioni attesi dagli analisti.