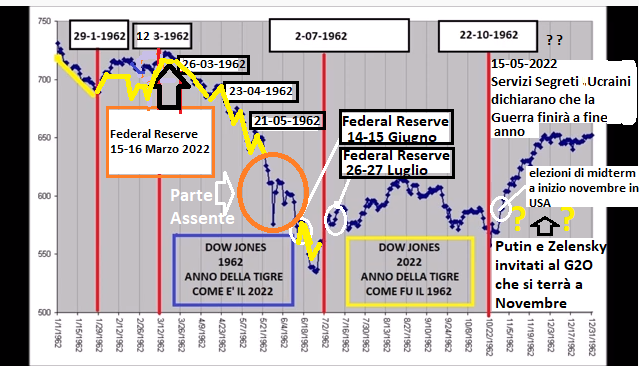

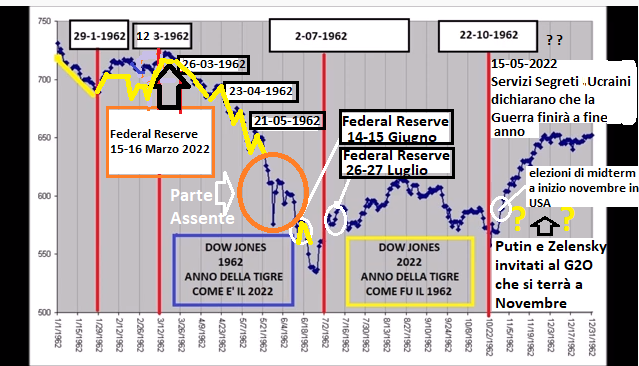

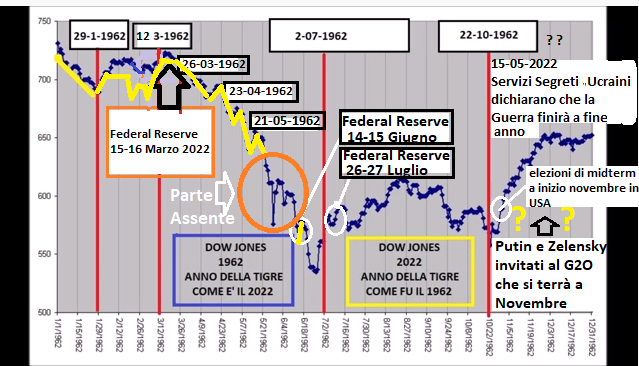

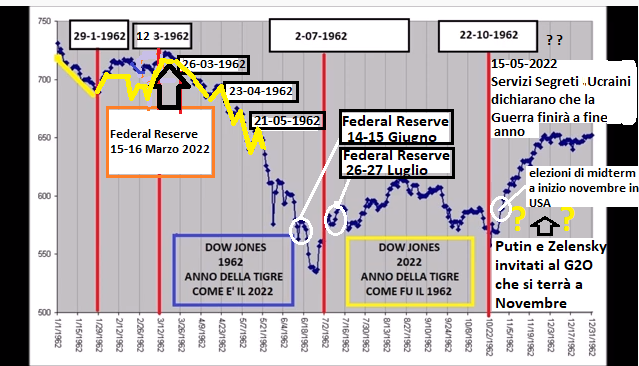

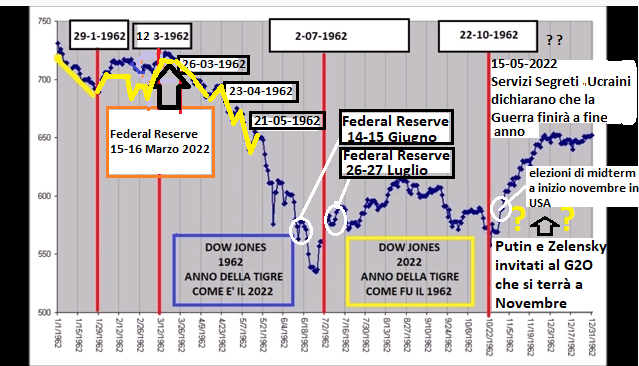

Eccoci a un nuovo appuntamento con una nuova video analisi :

MERCATI FINANZIARI COSA SUCCEDERA’ ORA ?

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

AD MAIORA !

NEWS ARRIVATE DOPO NOSTRA VIDEO ANALISI

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

02/09/2022 17:06

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

![]()

Morgan Stanley IM: come investire in un mondo dominato dall’incertezza

Morgan Stanley Investment Management, nell’ultimo Global Equity Observer firmato da Bruno Paulson del team International Equity, sottolinea che la correzione è stata trainata dai titoli più costosi, la cui attrattività ora è migliorata

di Virgilio Chelli 21 Aprile 2022 08:00

Il conflitto in Ucraina ha riportato alla ribalta mondiale forze e scenari che dopo la Seconda Guerra Mondiale in Europa si pensavano sepolti. L’MSCI World ha subito una correzione importante, ma continua ad essere su livelli nettamente superiori rispetto agli ultimi 12 mesi. Una correzione poco invasiva, riconducibile più a una svalutazione che a un calo delle aspettative sugli utili di mercato. Le stime sugli utili prospettici sono infatti aumentate. E proprio la solidità degli utili nei momenti più difficili, come la crisi finanziaria globale o la pandemia, è da sempre uno dei capisaldi nella filosofia di gestione del team International Equity di Morgan Stanley Investment Management, avendo storicamente permesso una partecipazione limitata dei portafogli da loro gestiti a ribassi causati da eventi negativi di mercato.

CAPIRE COME SI MUOVERANNO I DIVERSI SETTORI

Nel suo ultimo articolo della rubrica Global Equity Observer, Bruno Paulson, Managing Director e gestore del team International Equity di Morgan Stanley IM, sottolinea che l’attuale correzione è stata trainata dalle valutazioni sui titoli più costosi. Una svalutazione problematica, ma che ha anche migliorato l’attrattività di alcuni titoli, sia attualmente presenti all’interno dei portafogli che più in generale sul mercato. Resterà importante capire come si muoveranno da qui in avanti i singoli segmenti azionari.

BUONA PERFORMANCE DEI BENI DI CONSUMO PRIMARI

Paulson sottolinea la buona performance da inizio anno per il settore dei beni di consumo primari, segmento chiave per i portafogli globali gestiti dal team di MSIM. Al contempo, storicamente il team International Equity non investe in settori quali l’energetico (il migliore dell’anno), materiali e utility, oltre a sottopesare quello finanziario: tutti temi positivi nel 2022, a riprova della capacità della selezione dei titoli nei settori in cui il team opera. Paulson spiega che la strategia continua ad essere incentrata sulla capacità di moltiplicare il valore sul lungo termine, cosa che il mercato fatica a fare.

IMPORTANZA DEL POTERE DI DETERMINARE I PREZZI

Il team di gestione del Global Brands di Morgan Stanley IM punta su società caratterizzate da attività immateriali dominanti e sostenibili, come per esempio brand e network, che siano in grado di far leva sul potere di determinazione dei prezzi e trasferire ad esempio l’inflazione dai costi al consumatore finale: questo potere comporta la capacità di mantenere margini lordi elevati e stabili nonostante gli shock. Il team di MSIM, inoltre, analizza la capacità di accrescere stabilmente e organicamente i ricavi in modo ricorrente, piuttosto che ricercare ricavi superiori ma più ciclici e volatili.

AZIENDE CAPACI DI INNOVARSI

Combinare il potere di fissazione dei prezzi con ricavi ricorrenti protegge margini e fatturati e dovrebbe condurre a utili solidi. Data la dipendenza da attività immateriali, gli utili dovrebbero essere generati con rendimenti elevati sul capitale traducendosi in solidità anche dei flussi di cassa. La strategia gestita da Paulson si fonda su aziende capaci di innovarsi e diffondersi per preservare e migliorare le attività immateriali, ma anche di allocare efficacemente i flussi di cassa.

IL RISCHIO DI PAGARE PREZZI ECCESSIVI

La prova ultima per le decisioni di portafoglio sta nelle valutazioni: un prezzo eccessivo rischia di distruggere il capitale. Per il team International Equity di Morgan Stanley IM questo processo di selezione dei titoli è rimasto invariato per un quarto di secolo. L’esperienza suggerisce che gli utili dei portafogli globali dovranno mantenersi relativamente resilienti in caso di una contrazione più ampia della redditività del mercato, sia dovuta all’inflazione, alle politiche dei governi o ad una crisi geopolitica.

UNA STRATEGIA DA MANTENERE

Oggi il mercato appare ancora vulnerabile, soprattutto se l’attuale crisi geopolitica dovesse aggravarsi. Per questo motivo l’esperto di MSIM ritiene che limitare l’incertezza detenendo un portafoglio di titoli relativamente prevedibili rimanga la strategia migliore da adottare in questa fase.

Incognite geopolitiche in aumento, sull’azionario serve più cautela

NN Investment Partners delinea possibili scenari e movimenti tettonici, come Stati più forti in economia, deglobalizzazione e crisi ucraina, inflazione da costi che aggiunge crescente nervosismo alle banche centrali

di Virgilio Chelli 20 Aprile 2022 10:27

Mentre il conflitto in Ucraina porta a maggior inflazione nei prossimi trimestri, si aprono spazi per ulteriori rialzi dei tassi, con sullo sfondo scenari di movimenti tettonici per l’economia globale. La reazione a catena messa in moto dalla crisi ha dato una spinta alle commodity e all’inflazione, mentre Fed e BCE hanno compiuto una svolta restrittiva e la fiducia nell’economia si è deteriorata dopo una crescita stellare nel 2021. Gli investitori azionari si chiedono se il nuovo scenario di mercato andrà a impattare gli utili, mentre gli investitori obbligazionari si chiedano quanto ancora possano salire i rendimenti.

INCOGNITE SU CRESCITA E INFLAZIONE

Marco Willner, Head of Investment Strategy di NN Investment Partners analizza quali esiti potrà avere l’insieme di questi fattori, partendo da uno scenario base fatto di alta inflazione, crescita più debole, rendimenti in rialzo e prospettive piatte per le imprese. Gli scenari alternativi toccano due temi che per ora sono solo ipotesi – quali siano le precondizioni per una crescita sostenuta dell’inflazione e se questo potrebbe far scattare una recessione nell’Eurozona – gravate da una serie di incognite che comprendono anche il conflitto in Ucraina.

IL RITORNO DEGLI STATI IN ECONOMIA

L’analisi di NN IP si concentra soprattutto su quattro incognite: Stati più forti in economia, deglobalizzazione, inflazione da costi, e nervosismo delle banche centrali. Il ruolo crescente dei governi in economia, segnalato da NN IP già a novembre, punta a più investimenti, più debito pubblico e più regolazione. Il tema si è rafforzato con la guerra in Ucraina sotto forma di aumento delle spese per la difesa e intervento sui mercati dell’energia, che si aggiungono alle spinte preesistenti per la spesa nel contrasto al cambiamento climatico e per la sanità. Nello scenario alternativo questo fattore è prodromico al ritorno dell’austerità fiscale.

LA DEGLOBALIZZAZIONE ARRIVA ALL’IMPROVVISO

Il conflitto ucraino si inserisce nell’incognita sulla deglobalizzazione. Le sanzioni non hanno tagliato fuori la Russia dall’economia globale ma dalla parte dominata dall’Occidente, nel filone di una rottura della globalizzazione via tariffe, embarghi, re-localizzazioni, minor accesso alle commodity, supporto alle economie locali. Gli effetti a lungo termine sono una contrazione degli scambi globali e dei flussi di capitali, NN IP sottolinea che il conflitto ucraina, come la guerra dei dazi del 2018, hanno mostrato quanto improvvisi possano essere i cambiamenti che alterano profondamente l’economia globale.

BANCHE CENTRALI IN CERCA DEL GIUSTO EQUILIBRIO

Poi c’è l’incognita di un’inflazione spinta dai costi, che solleva due interrogativi, cioè quanto l’economia globale riuscirà ad adattarsi alle strozzature delle forniture e quanto i salari possono salire per compensare l’inflazione più alta. L’ultima incognita, il nervosismo delle banche centrali, riguarda la possibilità di un errore di politica monetaria per le spinte opposte di contrasto all’inflazione e di prevenzione di una recessione. Nello scenario di base, NN IP prospetta una traiettoria di stretta monetaria con le banche centrali che cercano di trovare il giusto equilibrio.

LO SCENARIO DEI VENTI INCROCIATI

NN IP prospetta anche due scenari alternativi. Il primo, fatto di ‘venti incrociati’, ipotizza un ulteriore restrizione dei colli di bottiglia globali, magari causata di una nuova crisi energetica, in presenza di una spirale prezzi-salari innescata dall’aumento dell’inflazione. Un altro scenario, quello della ‘depressione’, prende in considerazione gli ingredienti necessari perché l’Europa entri in recessione, dove ancora una volta le banche centrali giocano un ruolo chiave perché stringono aggressivamente per contrastare l’inflazione finendo per strozzare la ripresa.

RISCHI LIMITATI DI RECESSIONE IN EUROPA

Una seconda importante condizione perché lo scenario di recessione in Europa si realizzi è fatta di politiche di bilancio meno generose e di ritorno all’austerity, con il ripristino del rigore fiscale nel 2023. Al momento lo scenario resta dominato dalla crisi ucraina e dall’inflazione. Due trend preoccupanti ma secondo NN IP si può guardare oltre con una visione bilanciata. Gli investitori devono prepararsi a diversi trimestri di alta inflazione, rendimenti in rialzo e mercati azionari fragili. Ma i rischi immediati di recessione e di alta inflazione per anni restano limitati. Nello stesso tempo sono in corso movimenti geopolitici tettonici, che impongono di attenersi al mantra della flessibilità, adottato da NN IP. In conclusione, bisogna guardare alle prospettive dei mercati con cautela e umiltà.

Conflitto in Ucraina: i tre scenari di Edmond de Rothschild AM

Gli esperti di Edmond de Rothschild Asset Management indicano i tre possibili sviluppi della guerra tra Russia e Ucraina e gli impatti su inflazione, normalizzazione delle politiche monetarie ed economia

di Leo Campagna 20 Aprile 2022 08:00

Mentre ci sta chiudendo il secondo mese di invasione russa dell’Ucraina, molti osservatori si interrogano su cosa potrebbe accadere nei prossimi mesi all’inflazione, alla normalizzazione delle politiche monetarie e all’economia.

MAGGIORI PRESSIONI SUI PREZZI AL CONSUMO

In quest’ottica Michaël Nizard, Head of Multi-Asset & Overlay, e Delphine Arnaud, Fund Manager Multi-Asset & Overlay di Edmond de Rothschild Asset Management, hanno sviluppato tre differenti scenari sulle possibili evoluzioni di questo conflitto. In tutti e tre i casi delineati – cessate il fuoco, stallo, escalation – affiorano maggiori pressioni sui prezzi al consumo, mentre sarebbero diversi i livelli di rischio, in termini di decelerazione della crescita, a seconda della durata del conflitto.

PRIMO SCENARIO: CESSATE IL FUOCO E RITIRO DELLE TRUPPE RUSSE

In questo primo scenario, la Russia ritira le sue truppe dalla maggior parte dell’Ucraina per concentrare le sue forze in Crimea e Donbass, ma senza riuscire a mantenere il pieno accesso al mare d’Azov. Sebbene la situazione nell’Ucraina meridionale e orientale resti conflittuale, la rapida firma di un cessate il fuoco consentirebbe a Putin di vantare la vittoria durante i festeggiamenti del 9 maggio, Giornata della Vittoria in Russia in memoria della sconfitta della Germania nazista al termine della seconda guerra mondiale.

MINORI SPINTE SUI PREZZI AGRICOLI ED ENERGETICI

La smobilitazione delle forze armate ucraine porterebbe alla ripresa del lavoro agricolo e ridurrebbe il rischio di penuria di grano, di cui il Paese è tra i maggiori esportatori mondiali, nei paesi emergenti. I prezzi dell’energia scenderebbero a livelli prossimi ai livelli pre-invasione, riducendo così la pressione inflazionistica. Un calo dell’avversione al rischio sui mercati e una ripresa della fiducia dei consumatori permetterebbero di riportare la crescita economica nel 2022 prossima al livello previsto all’inizio dell’anno.

SECONDO SCENARIO: STALLO NEL CONFLITTO

Nel secondo scenario, entrambe le parti in guerra, Russia e Ucraina, rinviano la firma del cessate il fuoco al fine di ottenere un vantaggio militare con il perseguimento del combattimento: una situazione che potrebbe comportare uno stallo del conflitto oltre l’estate. È vero che con il tempo, investitori e media, tenderanno a distogliere gradualmente la loro attenzione dalla guerra in Ucraina, considerando che il peggio è già stato scontato. Tuttavia, è probabile che i titoli dei giornali torneranno regolarmente in primo piano con eventi che potrebbero portare a timori di uno spostamento del conflitto verso uno scenario più indecifrabile.

RISCHIO DI CARENZA DI CIBO E DI RIVOLTA NEI PAESI EMERGENTI

I prezzi delle materie prime resterebbero su livelli elevati a causa delle carenze. Se è vero che è difficile immaginare un’escalation delle sanzioni in questo scenario, le razioni dei mercati e dei consumatori sono comunque da temere, alla luce del rischio di un rallentamento dell’attività in Europa. Inoltre, dal momento che il lavoro agricolo non potrà essere svolto, c’è il rischio di carenza di cibo e di una rivolta nei paesi emergenti.

TERZO SCENARIO: ESCALATION DEL CONFLITTO

Infine, se l’Ucraina rifiuta i termini di un cessate il fuoco, magari tramite referendum, se le sanzioni non saranno sufficienti a far cedere Mosca, e se la Cina dovesse fornire supporto diplomatico o logistico alla Russia, potrebbe materializzarsi una polarizzazione internazionale del conflitto, come durante la Guerra Fredda.

RISCHIO DI COLLASSO PER LA CRESCITA GLOBALE

“In questo scenario” sottolineano i due esperti di Edmond de Rothschild Asset Management “temiamo un’interruzione della fornitura di gas europea attraverso i gasdotti ucraini, l’intervento militare della NATO e un’escalation delle sanzioni tra Stati Uniti e Cina. La crescita globale potrebbe collassare e le attività di rischio vedrebbero un calo del 15%-30%. Una eventualità che ci impone di chiederci se i mercati finanziari abbiano effettivamente scontato il nuovo status dell’economia europea, quella di un’economia di guerra”.

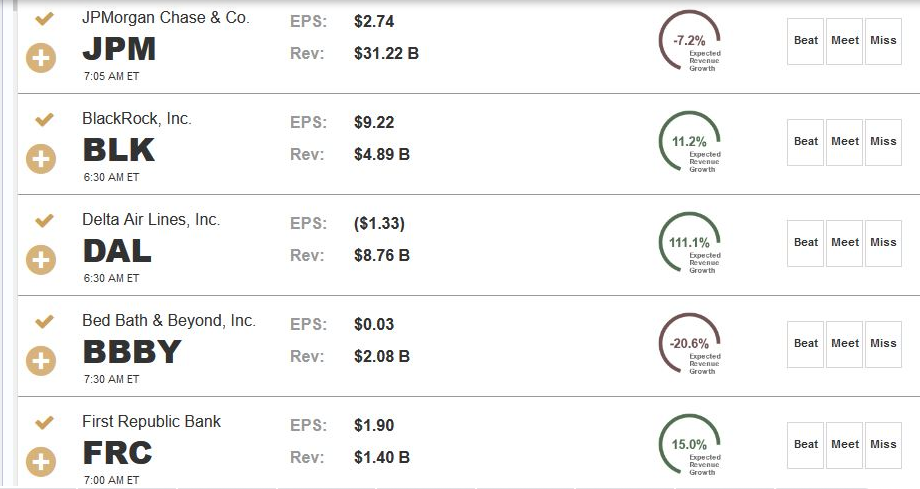

JP Morgan: utili I trim in calo e sotto le attese, giù anche il fatturato. AD Dimon: ‘guerra e inflazione pongono sfide significative’

13/04/2022

JP Morgan, banca numero uno degli Stati Uniti per valore degli asset, ha comunicato i risultati di bilancio relativi al primo trimestre. L’eps è calato in modo significativo come aveva previsto il consensus, a un ritmo anche più forte, scendendo a $2,63 rispetto ai $4,50 del primo trimestre del 2021, al di sotto dei $2,72 per azione stimati dagli economisti.

Anche il fatturato è sceso, attestandosi a $30,717 miliardi, pressocché in linea con le stime del consensus pari a $30,59 miliardi, rispetto ai $32,27 miliardi del primo trimestre dell’anno scorso.

“Rimaniamo ottimisti sull’economia, almeno nel breve termine. I bilanci delle famiglie e delle aziende così come le spese per consumi rimangono in buone condizioni di salute. Ma intravediamo diverse sfide dal fronte economico e geopolitico, a causa dell’elevata inflazione, dei problemi delle catene di approviggionamento e della guerra in Ucraina”, ha commentato il ceo Jamie Dimon.

La banca ha reso noto che il cda ha approvato una operazione di buyback azionario da 30 miliardi di dollari.

In generale, l’utile dei primi tre mesi del 2022 è sceso a $8,28 miliardi, rispetto ai $14,3 miliardi del primo trimestre del 2021.

Il fatturato relativo alla divisione markets & securities services è sceso dell’8% a $9,3 miliardi mentre quello della divisione di investment banking è calato del 28% a $2,1 miliardi.

Bce pronta per il rialzo dei tassi d’interesse: ecco quando potrebbe cominciare

Franck Dixmier, Global CIO Fixed Income di AllianzGI, prevede una focalizzazione maggiore sul contrasto all’inflazione da parte della Banca centrale europea

di Virgilio Chelli 14 Aprile 2022 07:55

Una BCE messa sotto pressione dall’inflazione dovrebbe annunciare chiaramente un ritorno ai fondamenti del suo mandato, vale a dire garantire la stabilità dei prezzi. Dovrebbe anche confermare la fine del programma di acquisti di asset nel terzo trimestre e ribadire la volontà di alzare i tassi in seguito. Non ci sarà un calendario per un rialzo dei tassi, ma la BCE potrebbe esprimere volontà di fare di più, se l’inflazione dovesse essere più forte e persistente del previsto, il che continuerebbe ad alimentare la correzione al rialzo dei tassi della Zona Euro.

ATTESI DUE RIALZI ENTRO FINE ANNO

Sono le principali indicazioni di un commento di Franck Dixmier, Global CIO Fixed Income di Allianz Global Investors, in vista della riunione della Banca guidata da Christine Lagarde. I mercati si aspettano due rialzi dei tassi da un quarto di punto ciascuno prima di fine anno, la BCE non dovrebbe dare una tempistica precisa ma potrebbe indicare la volontà di fare di più per contrastare l’inflazione se si rivelasse più tenace delle attese, alimentando così la correzione al rialzo dei tassi già in atto. In pratica Dixmier si aspetta un chiaro annuncio di ritorno ai fondamentali del mandato di assicurare la stabilità dei prezzi.

RISCHIO DI AUMENTO DELLE ATTESE D’INFLAZIONE

Dixmier ricorda che già a marzo la BCE aveva fatto un passo in direzione della normalizzazione monetaria accelerando il ritmo della riduzione degli acquisti, ma evitando di aprire la porta a un rialzo dei tassi nel terzo trimestre. Da allora però le condizioni sono cambiate, l’inflazione ha continuato a crescere sorprendendo al rialzo e alimentando le aspettative di ulteriori tensioni a medio termine. Nell’Eurozona sono ancora assenti pressioni salariali, ma è aumentato proprio il rischio di un’impennata delle aspettative d’inflazione, sottolinea l’esperto di AllianzGI.

DIFFICILE GIUSTIFICARE LINEA ACCOMODANTE

Anche il contesto internazionale punta alla stretta monetaria, la Fed è molto determinate ad aumentare i tassi rapidamente e con decisione e a ridurre le dimensioni del bilancio gonfiato dagli acquisti di titoli. A questo si aggiungono le incertezze economiche e finanziarie legate alla volatilità seguita all’invasione russa dell’Ucraina, risultata in un ulteriore shock inflazionistico soprattutto per i prezzi di energia e alimentari. In queste condizioni, sottolinea Dixmier, sembra difficile che la BCE possa giustificare il proseguimento di una politica estremamente accomodante.

INCONCEPIBILE CHE LA BCE RESTI PASSIVA

Per questo l’esperto di AllianzGI si aspetta dal meeting di metà aprile un ritorno ai fondamentali del mandato della BCE, vale a dire garantire la stabilità dei prezzi. Anche con un’inflazione in probabile decelerazione nei prossimi mesi, sarebbe inconcepibile secondo Dixmier che la BCE resti passiva di fronte alla corsa dei prezzi, anche perché la stabilità finanziaria, parte anch’essa del mandato della banca centrale, non sembra a rischio, visti i livelli di spread e indici di attività economica.

RESTA SOLO IL FATTORE UCRAINA

L’esperto di AllianzGI nota anche che la divergenza tra le diverse posizioni in seno alla BCE è aumentata, ma la bilancia sempre di più pende a favore di un rapido inasprimento monetario. Solo l’incertezza sul conflitto in Ucraina rimane a fare da possibile freno a un’azione rapida e decisa, rileva Dixmier in conclusione.

Petrolio si infiamma con messaggio Opec a Ue: ‘impossibile rimpiazzare offerta da Russia’. WTI e Brent schizzano del 6%

12/04/2022

Dopo aver bucato la soglia di $100 al barile, i prezzi del petrolio tornano oggi a infiammarsi. Sia il Brent che il WTI scambiato a New York scattano di quasi il 6%, dopo l’alert dell’Opec, posizionandosi rispettivamente oltre quota $99 e $104 al barile.

In un incontro delle ultime ore tra i funzionari Ue e l’Opec, il segretario generale dell’Opec Mohammad Barkindo, stando a quanto riportato dall’agenzia Reuters, ha avvertito:

“Potenzialmente, potremmo assistere alla perdita di più di 7 milioni di barili al giorno di petrolio russo e di altri liquidi esportati, a causa delle sanzioni attuali e future o come conseguenza di altre decisioni. Considerando l’outlook attuale della domanda, sarebbe quasi impossibile rimpiazzare una perdita di volumi di una tale rilevanza”.

L’Unione europea non ha preso ancora alcuna decisione su un eventuale embargo sul petrolio russo, ma alcuni ministri degli esteri dei paesi membri hanno affermato che l’opzione è sul tavolo, invitando il cartello ad aumentare l’offerta.

“Il mercato petrolifero è ancora vulnerabile al rischio di un grande shock che potrebbe derivare da (nuove) sanzioni contro l’energia della Russia. I rischi rimangono”, ha commentato alla Cnbc Edward Moya, senior market analyst di OANDA.

Azionario: il noto bullish di JP Morgan ora frena. E l’ottimismo dei gestori dei fondi capitola al minimo storico

12/04/2022

Attenti all’azionario: perfino Marko Kolanovic, responsabile strategist della divisione di azionario globale di JP Morgan, famoso per le sue view bullish sulla borsa Usa, mette il freno.

D’altronde, Wall Street ha riportato un forte recupero dai minimi testati all’inizio di marzo, dopo l’invasione dell’Ucraina dalla Russia di Vladimir Putin del 24 febbraio scorso.

Kolanovic (JP Morgan): ora prendere profitto

L’indice benchmark S&P 500, in particolare, ha recuperato più della metà delle perdite accusate nel periodo di gennaio e febbraio e, sebbene la fase di rally risulti ora interrotta, viaggia a un valore superiore del 6% rispetto al fondo testato a marzo, durante il cosiddetto sell off di guerra.

“I mercati hanno recuperato la maggior parte del sell off di inizio marzo e, di conseguenza, non appaiono più in una condizione di ‘oversold’, mentre elevati rimangono i rischi legati al fronte geopolitico, alla politica (monetaria) più restrittiva e alla crescita (dell’economia) – ha scritto Kolanovic – Di conseguenza, prendiamo profitto dopo aver aumentato l’esposizione sull’azionario, il mese scorso, a overweight”.

Nonostante la maggiore cautela, Kolanovic continua comunque a raccomandare di puntare più sulle azioni che sui bond.

Detto questo, la nuova view di Kolanovic è un segnale che conferma ulteriormente l’atteggiamento più prudente nei confronti dell’azionario da parte degli investitori globali.

BofA: ottimismo gestori fondi al minimo storico

Non per niente, dall’ultimo sondaggio di Bank of America a cui hanno partecipato diversi gestori di fondi, è emerso che l’ottimismo sulla crescita globale del Pil è scivolato al minimo storico, a causa dei timori sull’arrivo di una potenziale recessione che continuano ad aumentare.

Dal sondaggio, è risultato che la percentuale di gestori che prevedono un deterioramento dell’economia è salita al record di sempre, a fronte delle aspettative sulla stagflazione, avanzate al massimo dall’agosto del 2008.

Al sondaggio lanciato dagli strategist di Bank of America hanno partecipato 292 gestori, che gestivano nella prima settimana di aprile un totale di asset per un valore di 833 miliardi di dollari.

Bank of America: tonfo inizio anno solo un antipato

Il forte calo dell’ottimismo si spiega con la paura verso una Fed più aggressiva sui tassi, tutta concentrata sulla battaglia appena iniziata contro un’inflazione che galoppa da un bel po’ di tempo.

Il sentiment bearish è tale da aver fatto scattare il segnale buy stilato dalla stessa Bank of America, indicatore contrarian che individua il momento in cui, verificatesi determinate condizioni, è il momento giusto per entrare nell’azionario. Ma gli strategist di BofA lo hanno completamente snobbato, manifestando l’intenzione di rimanere “nel campo sell the rally, ovvero ‘vendi il rally’”, in quanto convinti che il tonfo che i mercati azionari hanno riportato all’inizio dell’anno sia stato solo “un antipasto, e non la portata principale del 2022”.

“La discrepanza tra la crescita globale e l’allocazione nell’azionario rimane strabiliante”, hanno commentato gli strategist del team di Bank of America guidato da Michael Hartnett, in una nota.

Dal sondaggio mensile di Bank of America è emerso che, per i gestori, il principale rischio è rappresentato da una recessione globale; la guerra in Ucraina, dopo essere stata al top della classifica dei rischi nel mese di marzo, è scesa al quarto posto.

Il sondaggio ha messo in evidenza anche le seguenti stime:

- I gestori dei fondi prevedono sette rialzi dei tassi, quest’anno, da parte della Federal Reserve, quattro in più rispetto al sondaggio del mese scorso. A loro avviso, il ciclo di politica monetaria restrittiva terminerà ad aprile del 2023.

- I gestori sono molto long verso il cash, le commodities, l’healthcare e l’energia, così come verso le società attive nella lavorazione delle materie prime, mentre evitano i bond, le azioni dell’area euro e delle società di beni di consumo discrezionali.

- Gestori mai così overweight sulle commodities: le posizioni long sul petrolio e sulle materie prime rappresentano il trade più diffuso, seguite dalle scommesse short sui titoli di stato Usa e dalle posizioni long sui titoli hi-tech.

- La maggioranza degli interpellati, il 64%, prevede che lo S&P 500 scenderà sotto quota 4.000, prima di salire oltre la soglia di 5.000 punti (secondo il 26%).

- Il sondaggio indica anche che i gestori credono che sarà una Fed put ad arrestare il sell off sulla borsa Usa che porterà lo S&P 500 a scendere fino a 3.637 punti (nella sessione di ieri, l’indice benchmark ha chiuso a 4.412,53 punti).

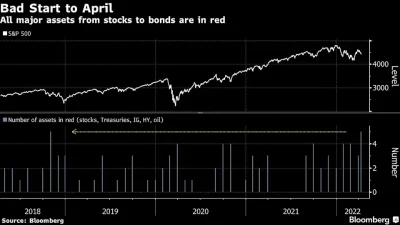

Il sell off globle colpisce sia le azioni che i bond

Gli investitori non sono certo più cauti soltanto nei confronti della borsa Usa.

Un articolo di Bloomberg mette in evidenza il sell off che, dall’inizio di aprile, si è abbattuto su tutti i mercati finanziari globali, colpendo sia le azioni che i bond.

Poche sono le azioni che si salvano: tra queste, quelle dell’healthcare, così come quelle che pagano dividendi. Nei mercati delle opzioni si ravvisa inoltre una crescita della domanda di strumenti di hedge. Sale anche l’appetito verso il cash.

“Il denominatore comune in ognuno di questi casi è la paura della recessione – ha fatto notare, intervistato da Bloomberg, Robert DeLucia, consulente economico senior di Empower, società che fornisce servizi ai pensionati – Stiamo assistendo a una corsa sfrenata verso i titoli difensivi e a una avversione nei confronti di quelle azioni che sono sensibili all’economia”.

Di fatto, già nella prima settimana di aprile, nella lista dei vincitori dello S&P 500, comparivano i nomi delle società farmaceutiche e utilities. In fondo alla classifica, le società manifatturiere e attive nella consegna dei prodotti, il cui outlook tende a dipendere dal trend dell’economia.

Dall’inizio di aprile, l’indice benchmark dell’azionario globale è sceso del 2,6% (inclusa la perdita di ieri, pari a -1,7%).

Male anche i mercati emergenti, con gli indici che monitorano la performance delle azioni e dei bond in flessione rispettivamente del 2,6% e dell’1,4%.

Attenzione anche ai Treasuries Usa, vittime illustri di queste ultime sessioni, fattore che sta scatenando una fiammata dei tassi a livello globale.

Non solo le azioni, ma anche il reddito fisso continua insomma a capitolare sotto il fuoco delle vendite.

Nel dettaglio, l’indice di Bloomberg che monitora il trend dei titoli di stato è sceso di quasi il 2% dall’inizio di aprile, e si avvia a riportare il quinto mese in territorio negativo, al ritmo più alto dal 2016.

A scendere anche gli indici che monitorano i bond con rating investment grade e il credito high-yield.

La situazione è tale che, se l’azionario, i bond e il petrolio dovessero terminare il mese di aprile in rosso, si tratterebbe della prima volta dal 2018.

Morgan Stanley: crescita Pil sarà deludente

L’outlook improntato al pessimismo è stato ripreso da Michael Wilson, responsabile strategist dell’azionario Usa di Morgan Stanley, noto per le sue posizioni ribassiste, secondo cui la borsa Usa non avrebbe ancora scontato l’imminente arrivo del forte rallentamento dell’economia.

Il ribassista Mike Wilson di Morgan Stanley ha fatto notare in questo contesto che sia “l’indice S&P 500 che i bond continuano a essere prezzati a valutazioni difficili da giustificare”, a conferma di un ottimismo esagerato nei confronti dell’outlook sull’economia.

Più pertinenti alla realtà sono, a suo avviso, i titoli difensivi, in particolare quelli delle utility, che non per niente stanno riportando un periodo di performance record, sia su base assoluta che relativa.

Wilson ha emesso un verdetto che ha confermato la sua reputazione di strategist bearish:

“Rimanete orientati verso le azioni difensive: la crescita (dell’economia) si confermerà deludente”.

Trimestrali: al via questa settimana la stagione degli utili. Big Banks faranno da apripista sui mercati

11/04/2022

Al via questa settimana la stagione deli utili del primo trimestre 2022, con aprile che assisterà al 70% della capitalizzazione dello S&P 500 raccontata nel mese.

Come da consuetudine le Big Banks (le grandi banche americane) faranno da apripista sui mercati. Titoli quali JP Morgan, Wells Fargo, Goldman Sachs, Citi, e Morgan Stanley, le cui capitalizzazioni complessive ammontano a circa 936,35 miliardi di dollari, più dell’intera capitalizzazione del nostro FTSE MIB, sono solamente alcuni dei nomi attesi per questa settimana. Da seguire con interesse anche le rilevazioni per il settore del trasporto aereo, con i numeri di Delta Airlines, e del settore dei semiconduttori, con TSMC.

Le stime degli utili per il primo trimestre sono state ridotte dagli analisti dello 0,7%, secondo i dati Factset, il quale rappresenta il primo calo dal secondo trimestre del 2020 (causa Covid-19). Tuttavia, ancora in linea con le medie degli ultimi anni come afferma Gabriel Debach, market analyst di eToro secondo cui solamente i settori Energetico (+32,4%), Real Estate (+3,7%) e Tecnologico (+2,1%) vedono le attese EPS Bottom up in rialzo, mentre il comparto Industriale (-11,4%) e Consumo Discrezionale (-10,8%) guidano i settori al ribasso.

Ritornando al tema Big Banks, il settore finanziario vede il 43% dei suoi titoli scambiare sopra la propria media mobile a 50 periodi e il 48% sopra la media mobile a 200 periodi. Con i rialzi dei tassi in America e la forte volatilità dei mercati finanziari sarà di notevole interesse il monitoraggio del margine d’interesse e del fatturato dai servizi sui mercati finanziari. Tuttavia, con il sempre maggiore dibattito in relazione alle nubi di una futura recessione/rallentamento economico, l’attenzione sugli accantonamenti a riserve potrebbe rappresentare un tema centrale conclude Debach.