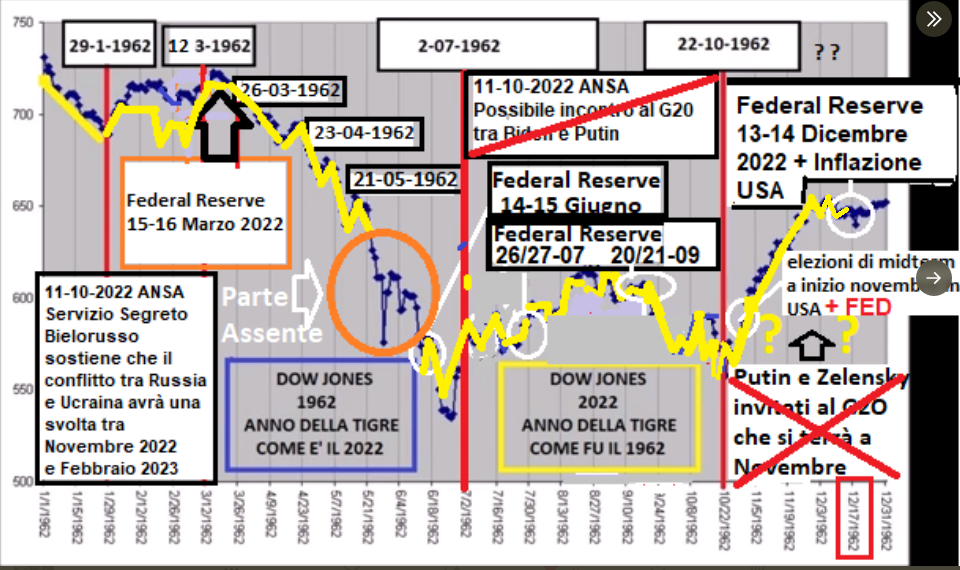

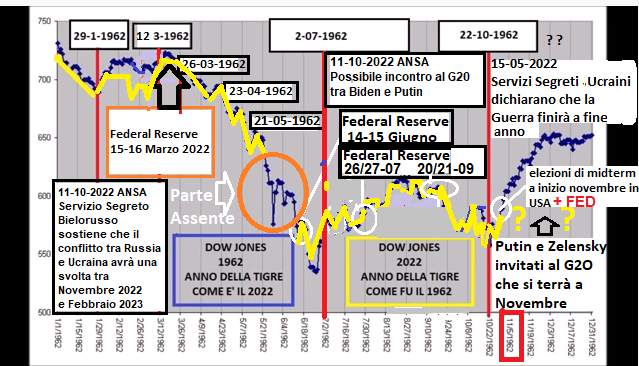

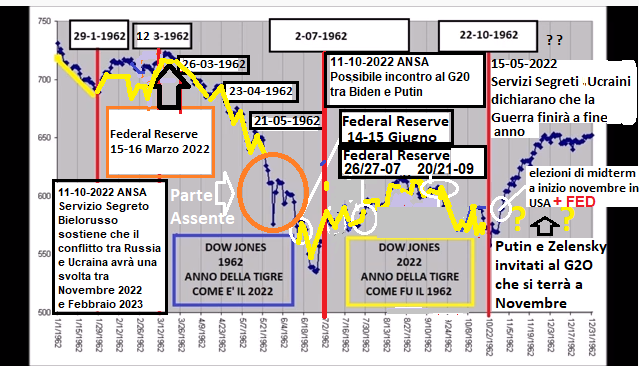

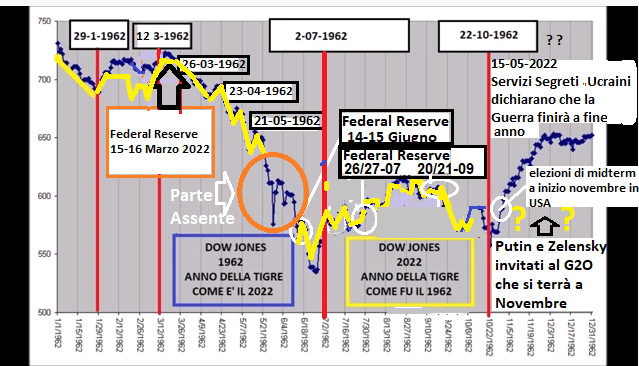

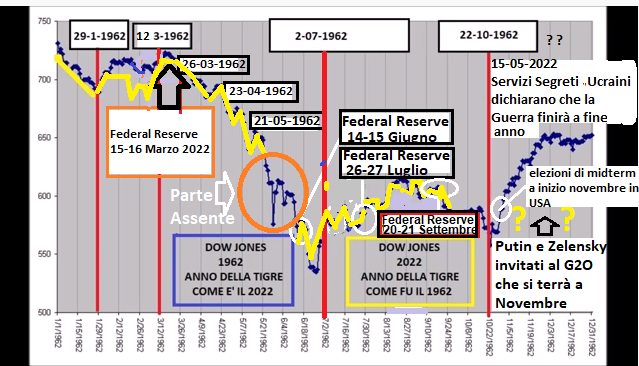

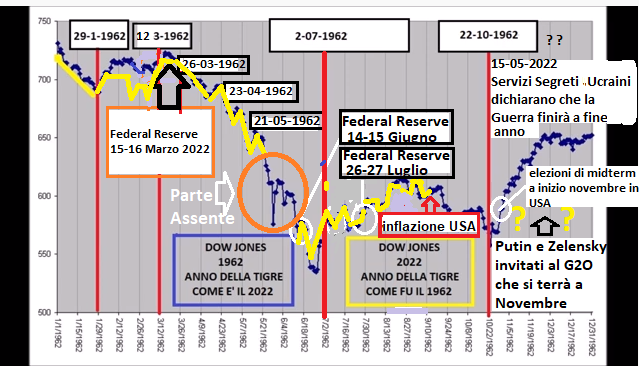

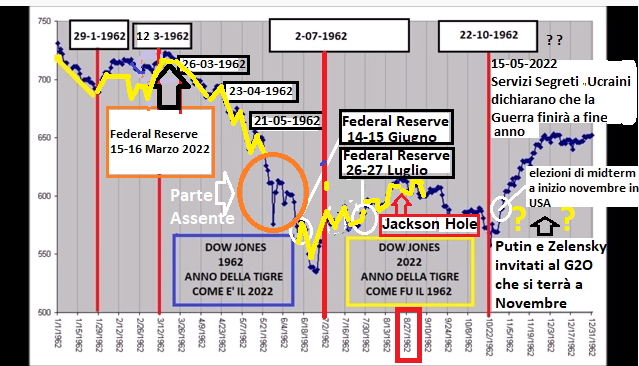

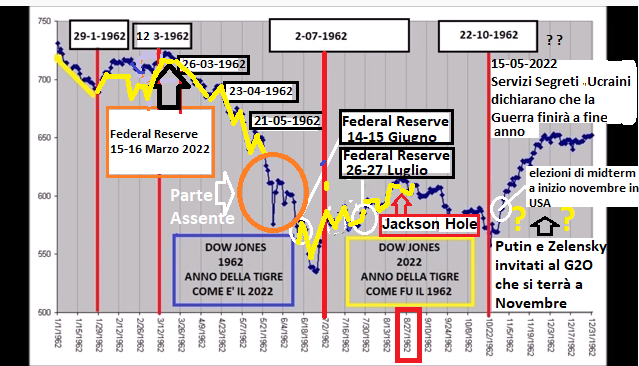

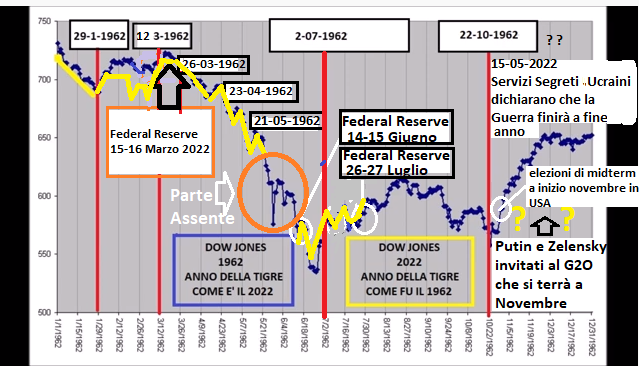

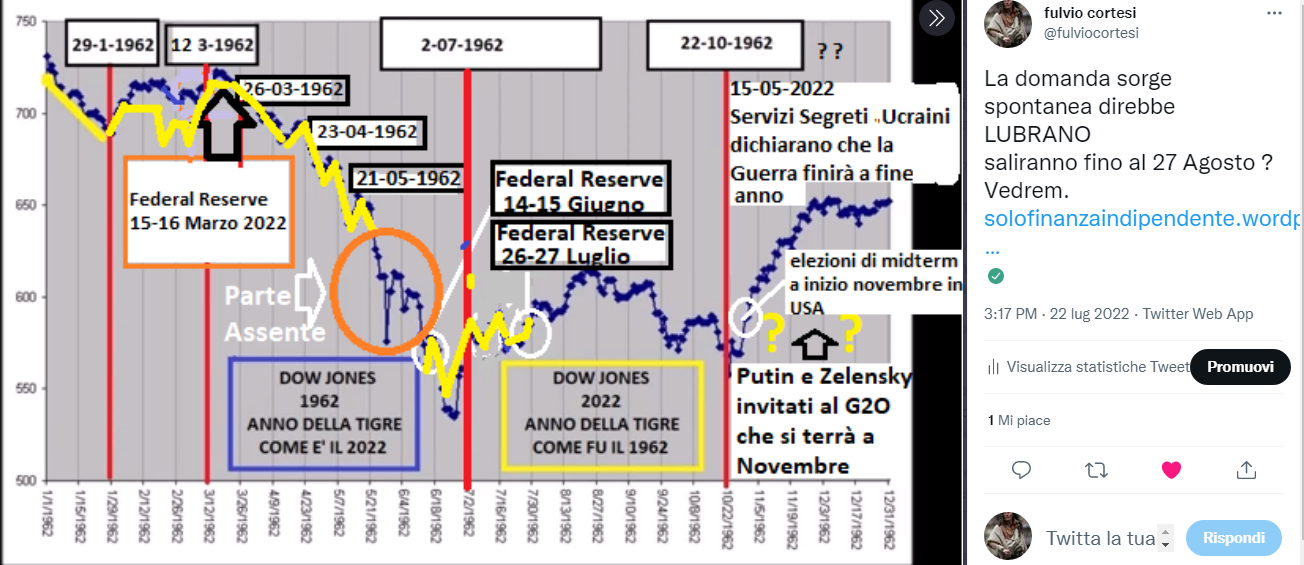

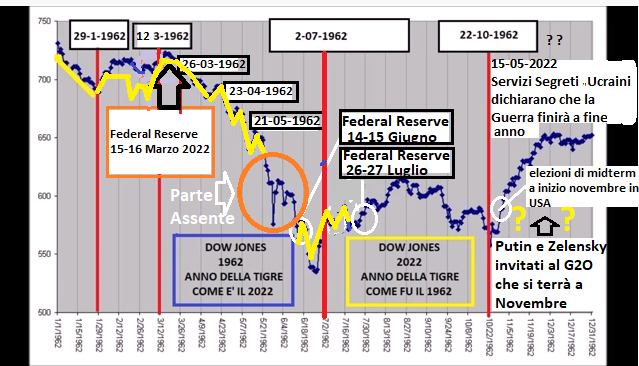

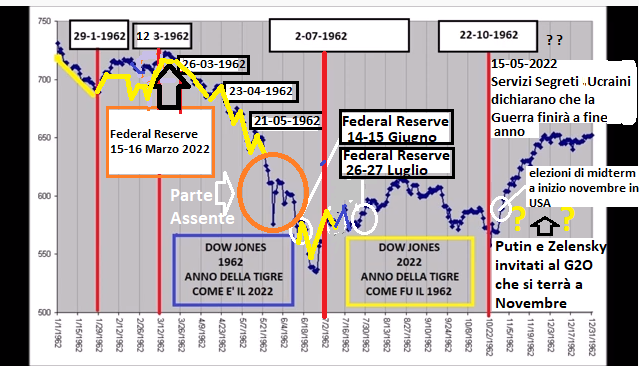

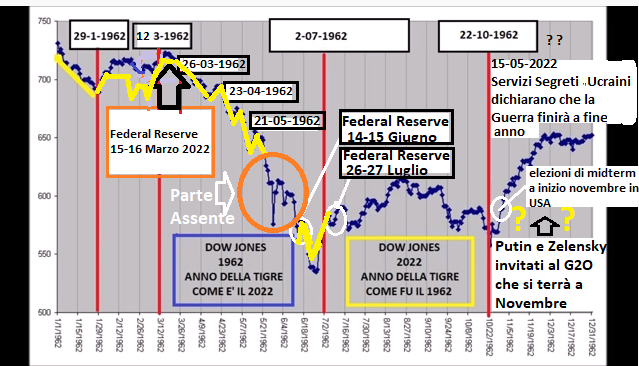

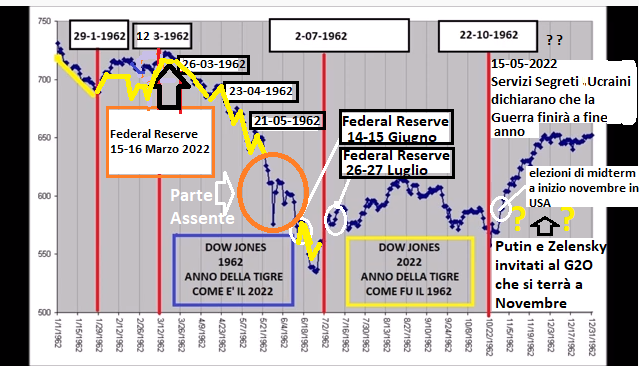

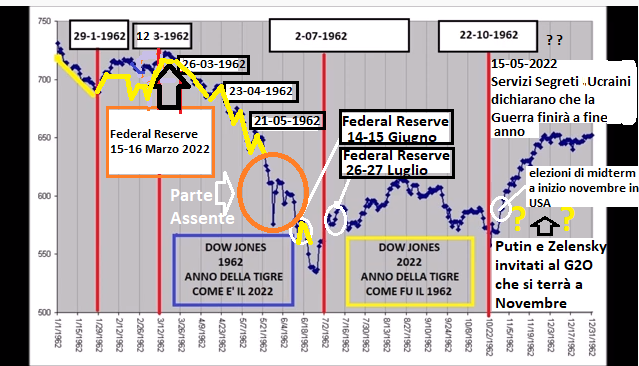

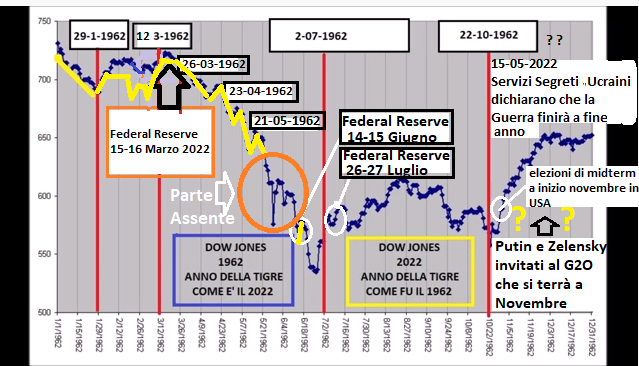

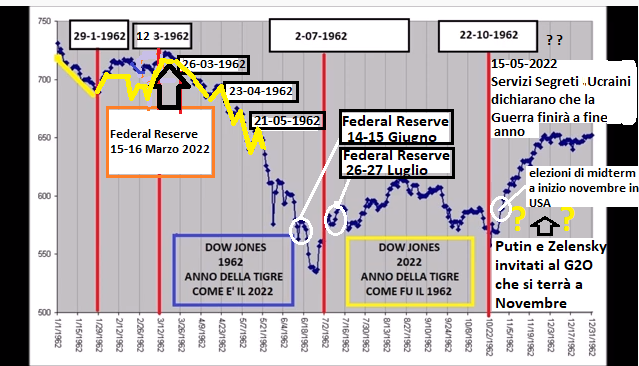

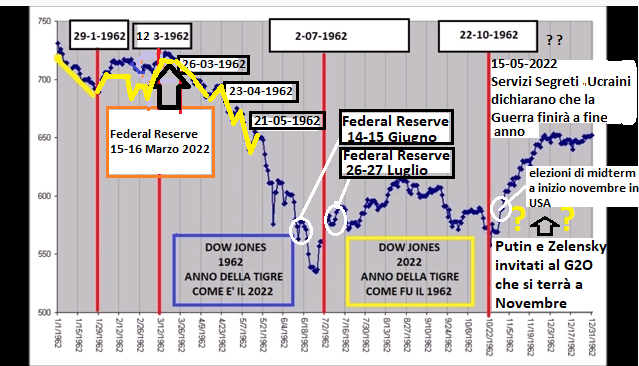

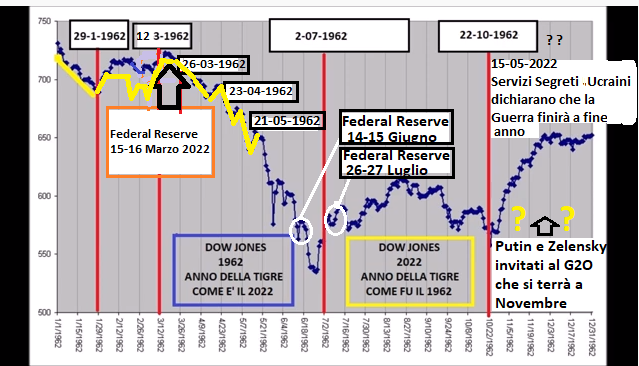

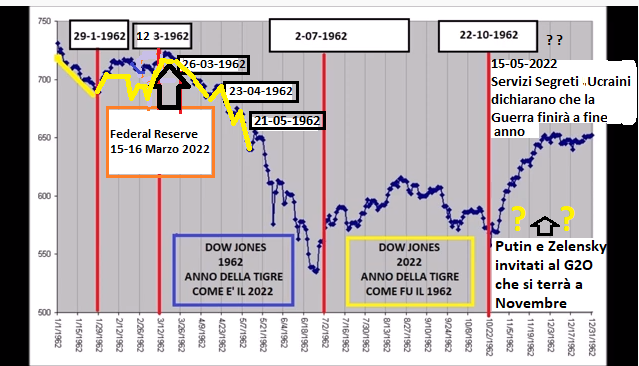

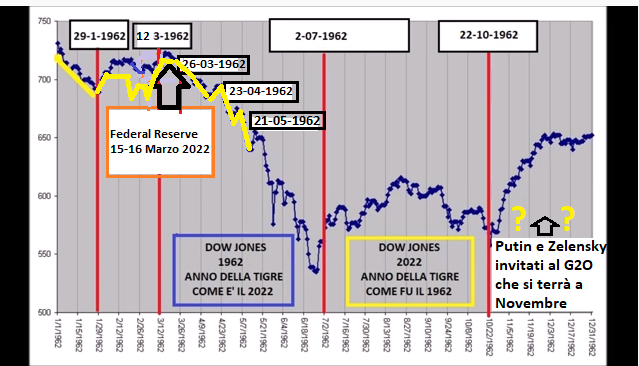

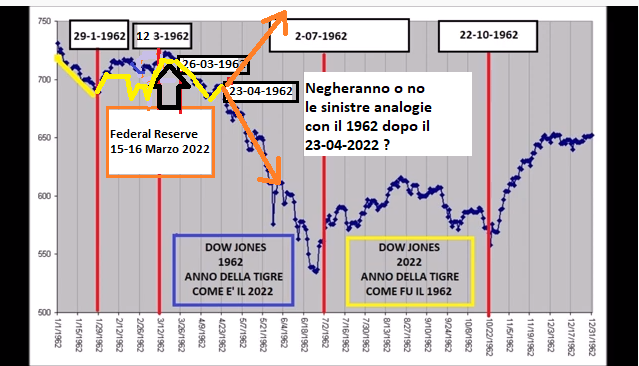

Eccoci a un nuovo appuntamento con una nuova video analisi :

Mercati Finanziari e il bivio del 23 Aprile 2022

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

AD MAIORA !

NEWS ARRIVATE DOPO NOSTRA VIDEO ANALISI

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

02/09/2022 17:06

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

Ennesimo bagno di sangue a Wall Street: Dow Jones -650 punti, Nasdaq -4,3%. Tesla affonda di oltre -9%

10/05/2022 07:13

Ennesimo bagno di sangue a Wall Street: la paura (ormai panico) di ulteriori fiammate dell’inflazione ha fatto crollare il Dow Jones Industrial Average dell’1,99% (-653 punti), lo S&P 500 del 3,2%, e il Nasdaq Composite del 4,29%. Nei minimi intraday, l’indice S&P 500 è scivolato al di sotto della soglia psicologica di 4.000 punti, fino a 3.975,48, al minimo dal marzo del 2021 e a un livello inferiore del 17% rispetto al record delle ultime 52 settimne.

Il Nasdaq viaggia a un livello inferiore di oltre -27% rispetto all’ultimo record delle ultime 52 settimane.

I sell off hanno colpito sopratutto i titoli hi-tech: Meta Platforms e Alphabet hanno perso rispettivamente -3,7% e -2,8%, mentre Tesla è capitolata di oltre -9%.

Wall Street giù: Amazon -12%, Apple in ripresa. Nasdaq verso chiusura mese horribilis: -9,5% ad aprile

29/04/2022

Wall Street in ribasso: pesano i risultati di bilancio di Amazon, che collassa in Borsa di oltre il 12%. Il titolo Apple, che ieri aveva perso terreno subito dopo la pubblicazione della trimestrale, riagguanta il territorio positivo.

Sul sentiment pesano anche i nuovi dati arrivati dal fronte macro, relativi all’inflazione, chiodo fisso ormai per gli investitori di tutto il mondo.

Passate le 16 ora italiana, il Dow Jones scende dello 0,14% a 33.868 punti; lo S&P 500 arretra dello 0,76% a 4.255, mentre il Nasdaq perde lo 0,63% a quota 12.783 circa.

Ieri lo S&P 500 è salito del 2,47% a 4.287,50; il Dow Jones Industrial Average è avanzato di 614,46 punti, o 1,85%, a 33.916,39 punti, il Nasdaq è scattato con un rally superiore +3%, chiudendo a 12,871.53. I forti rialzi di ieri non impediranno tuttavia una chiusura del mese di aprile decisamente negativa per la borsa Usa; il Dow si appresta a chiudere il mese in calo del 2,2%, rispetto al -5,4% dello S&P 500. Il Nasdaq è orientato a chiudere il mese peggiore dal maro del 2020, ovvero dal mese in cui è risuonato in tutto il mondo l’allarme per la pandemia Covid-19, con un ribasso del 9,5%.

Nuove indicazioni sono arrivate oggi con il rapporto sulle spese per consumi e redditi personali di marzo, con cui viene pubblicato di consueto anche l’indice ‘preferito’ dalla Fed: si tratta della componente core dell’indice PCE, monitorata dalla banca centrale per valutare il trend delle pressioni inflazionistiche.

A fronte dell’indice PCE headline, salito su base annua del 6,6%, in accelerazione rispetto al +6,3% precedente, la componente core è salita del 5,2% su base annua, meno del +5,3% di febbraio e al di sotto del +5,3% atteso dal consensus.

Su base mensile il trend è stato in rialzo dello 0,3%, come da attese, a fronte del +0,9% del dato headline, successivo al rialzo pari a +0,6% del mese precedente.

Le spese per consumi sono salite dell’1,1%, rispetto al +0,7% atteso, e in accelerazione rispetto al +0,2% di febbraio. I redditi personali sono aumentati dello 0,5%, contro il +0,4% stimato e allo stesso ritmo precedente, pari a +0,5%.

Informazioni sull’inflazione sono arrivate anche dall’indice del costo del lavoro Usa che, nel corso del primo trimestre del 2022, è avanzato dell’1,4%, oltre il +1,1% atteso e dopo il +1% del trimestre precedente, al record dagli anni ’90. I salari sono aumentati dell’1,2%, rispetto al +1% atteso, a fronte del balzo dell’1,8% dei benefit, contro la crescita precedente pari a +0,9%.

I numeri hanno confermato il quadro di forte inflazione presente negli Usa: di conseguenza i tassi sui Treasuries Usa a scadenza decennale tornano a salire, attorno al 2,864% (lontani però dal record degli ultimi tre anni al 2,94% testato la scorsa settimana).

Il sentiment di mercato è zavorrato anche dalla delusione per la stagione delle trimestrali Usa, che sta vedendo diverse Big Tech mostrare atteggiamenti improntati alla cautela guardando ai prossimi mesi. In primo piano i toni cauti di Apple e Amazon.

In particolare il ceo di Apple Tim Cook, durante la call con gli analisti indetta per commentare il bilancio, si è così espresso:

“Voglio riconoscere le sfide a cui stiamo facendo fronte, rappresentate dalle strozzature delle catene di approviggionamento – provocate dal Covid, dalla scarsità di silicone (materia prima utilizzata per i prodotti Apple) e dalla devastazione della guerra in Ucraina – ha detto Cook, ammettendo che “Noi non siamo immuni a queste sfide”.

Anche il cfo Luca Maestri ha parlato delle diverse sfide a cui Apple fa fronte, incluse le strozzature delle catene di approviggionamento, dando anche una cifra sul costo di questi problemi: un ammontare compreso tra $4 e $8 miliardi che potrebbe incidere negativamente sulle vendite.

Passando alle voci di bilancio, l’eps di Apple si è attestato nel primo trimestre a $1,52, meglio degli $1,43 attesi. Il fatturato è stato pari a $97,28 miliardi, meglio dei $93,89 miliardi attesi e in crescita dell’8,59% su base annua.

Forti sell off si abbattono ancora su Amazon dopo la diffusione della trimestrale. Il colosso fondato da Jeff Bezos ha riportato nel primo trimestre la prima perdita dal 2015, scontando il suo investimento nel produttore di auto elettriche Rivian. Anche Amazon, così come Apple, ha lanciato inoltre avvertimenti sulle sfide che si presenteranno nei prossimi mesi. Il gigante dell’e-commerce ha annunciato di aver perso $3,8 miliardi, a causa della perdita dell’investimento effettuato in Rivian ammontata alla cifra astronomica di 7,6 miliardi di dollari.

Amazon ha poi comunicato di stimare per il trimestre attuale una perdita operativa compresa tra $1 e $3 miliardi, decisamente peggio degli utili di $6,8 miliardi che sono stimati in media dagli analisti interpellati da Bloomberg.

Ciò che spaventa di Amazon è che la crescita del fatturato è stata di appena il 7% nel primo trimestre, rispetto al boom +44% del primo trimestre del 2021: il ritmo è il più basso di ogni trimestre dal periodo dello scoppio della bolla speculativa dot-com del 2001, e conferma anche il secondo trimestre consecutivo in cui il fatturato è salito di una sola cifra su base percentuale.

Occhi puntati a Wall Street anche su Tesla, dopo che si è appreso che il suo ceo Elon Musk ha venduto azioni del colosso produttore di auto elettriche per un valore di $4 miliardi, nei giorni successivi al lancio dell’offerta per acquisire il controllo della società di microblogging.

La maggior parte degli acquisti è avvenuta nella giornata di martedì, proprio quando le quotazioni del titolo Tesla sono affondate del 12% circa.

Il ceo di Tesla e SpaceX ha smobilizzato in tutto 4,4 milioni circa di azioni Tesla. Tesla segna tuttavia un forte recupero, balzando di quasi +6%, mentre Twitter avanza dell’1,87%.

Niente da fare infine per Robinhood, altro titolo protagonista negativo della sessione di oggi: i risultati del primo trimestre del 2022 pubblicati ieri, dopo la fine della giornata di contrattazioni a Wall Street, hanno confermato il timore sulla perdita di popolarità del gruppo fintech. Il fatturato, in particolare, è crollato del 43% su base annua a $299 milioni, peggio dei $355 milioni attesi, sulla scia soprattutto del tonfo delle entrate legate alle transazioni lanciate dai clienti di Robinhood, pari a -48% a $218 milioni. Passando agli utili, questi non sono stati pervenuti, nel senso che la società di fintech ha concluso il primo trimestre con una perdita per azione di 45 centesimi, superiore al passivo di 38 centesimi per azione atteso dal consensus. Altri numeri che confermano la crisi dell’APP sono i seguenti: nel primo trimestre del 2021, sostenuto dagli iscritti al forum Reddit che avevano lanciato una carica di buy sul titolo Gamestop, Robinhood aveva assistito a una crescita dei suoi account di ben 5,5 milioni di unità. Quest’anno, il numero degli utenti è aumentato di appena 100.000 unità su base netta, portando il totale a 22,8 milioni. Il titolo torna a guadagnare terreno dopo aver perso fino a oltre -11% dopo la pubblicazione del bilancio.

Quale sarà l’impatto di una guerra prolungata sui mercati finanziari

Erik Knutzen, Chief Investment Officer di Neuberger Berman, analizza gli impatti di un conflitto di lunga durata sulle strategie di investimento

di Redazione 30 Aprile 2022 09:30

La guerra in Ucraina rappresenta ormai una componente rilevante e duratura del contesto di mercato. Una componente inflazionistica che è andata ad innestarsi in un regime esistente già inflazionistico, per questo motivo i mercati sono diventati più sensibili ai dati sull’inflazione e al sentiment sui tassi d’interesse. Ne è convinto Erik Knutzen, Chief Investment Officer—Multi-Asset Class di Neuberger Berman, secondo il quale i prezzi di azioni, obbligazioni e materie prime “devono ancora venire a patti con gli effetti inflazionistici più duraturi della guerra in atto”.

L’EFFETTO DEL PETROLIO MANCANTE

Al momento le prospettive di pace sembrano essere lontane e comincia a farsi strada l’idea di un lungo conflitto. Knutzen sottolinea che i primi problemi di approvvigionamento energetico e alimentare cominciano a farsi sentire, anche se l’impatto sulle forniture di petrolio raggiungerà il picco solo da maggio, quando il pianeta dovrà colmare un buco da tre milioni di barili al giorno. Non a caso il Fondo Monetario Internazionale ha rivisto al rialzo le prospettive di inflazione e al ribasso quelle di crescita.

CONSEGUENZE SULLA REDDITIVITÀ DELLE AZIENDE

L’esperto di NB sottolinea come la globalizzazione, che già aveva subito un duro colpo con il Covid, possa subire una brusca battuta d’arresto con la guerra: “Un importante fattore propizio di durata trentennale per la redditività delle aziende e la crescita economica reale potrebbe trasformarsi in un freno”, spiega Knutzen. Il mercato, di conseguenza, ha iniziato a lasciarsi alle spalle l’idea della transitorietà dell’attuale episodio inflazionistico.

NELL’AZIONARIO PREFERIRE LA QUALITÀ

Secondo Knutzen il conflitto è ancora in grado di generare shock a livello globale, ma al momento le principali economie globali appaiono abbastanza robuste da riuscire a farvi fronte. “A livello di portafoglio, tutto questo si traduce nella volontà di mantenere un certo equilibrio. Nell’azionario riteniamo opportuno prediligere i titoli di alta qualità e con un minor beta”, spiega l’esperto. In secondo luogo, prosegue Knutzen, questa situazione aumenta le prospettive di una volatilità straordinariamente elevata, ma anche di un valore atteso nel lungo termine, nei mercati obbligazionari.

Fidelity: crescono i rischi di stagflazione in Europa

Andrew McCaffery, Global CIO di Fidelity International, individua tre temi principali nel secondo trimestre: durata della guerra in Ucraina, ritorno di una Fed aggressiva stile anni 80, e sovra-performance della Cina

29 Aprile 2022 08:00

La guerra tra Russia e Ucraina è destinata a ridefinire drasticamente l’ordine mondiale, sia economico sia geopolitico. Gli shock derivanti dal conflitto e le sanzioni aggraveranno le pressioni inflazionistiche globali e l’impatto sulla crescita e sulla fiducia sarà probabilmente significativo, ma portata e durata risultano incerte. L’Europa è la più esposta e molto probabilmente registrerà quanto meno una moderata recessione, mentre gli Stati Uniti sono relativamente isolati, ma neanche completamente immuni, soprattutto dalle conseguenze inflazionistiche della guerra.

TRE TEMI PER IL SECONDO TRIMESTRE

Andrew McCaffery, Global CIO di Fidelity International, individua tre temi principali che domineranno il secondo trimestre 2022: la durata della guerra in Ucraina, il ritorno di una Fed aggressiva stile anni 80, e una sovra-performance della Cina. Secondo l’esperto di Fidelity, la durata del conflitto, che ha già causato gravi danni economici e continuerà a incidere sulle prospettive a breve termine delle economie globali, soprattutto in Europa, è difficile da stimare, e richiederà da parte degli investitori flessibilità e utilizzo di coperture.

SCENARIO MOLTO COMPLESSO

L’andamento del secondo trimestre ne sarà pesantemente influenzato, mentre le speranze di una diminuzione dei prezzi dell’energia e di un allentamento delle interruzioni nelle catene di fornitura sono svanite e nel complesso queste dinamiche continueranno a frenare la crescita e a spingere al rialzo un’inflazione già elevata. Il tutto delinea uno scenario estremamente complesso, sia per i decisori politici sia per i mercati, che devono ancora riflettere i diversi risultati possibili.

LINEA VOLCKER PER LA FED

Un altro tema importante del trimestre e nel corso dell’anno sarà la sfida delle banche centrali per tenere sotto controllo l’inflazione a fronte del nuovo scenario geopolitico ed economico. Le tre principali banche centrali dei mercati sviluppati hanno assunto toni decisamente aggressivi. La Fed ha cercato di evocare l’ex Presidente Volcker, che riuscì a domare l’inflazione negli anni Ottanta, e ha iniziato ad alzare i tassi a marzo. L’esperto di Fidelity prevede che anticiperà i rialzi e che la Bce manterrà il tono aggressivo, ma lo shock sulla crescita indotto dalla guerra e la necessità di mantenere tassi reali negativi porteranno a una svolta accomodante entro metà anno.

SCENARIO DI RECESSIONE IN EUROPA

Questo potrebbe determinare un trimestre difficile per gli asset più dinamici dei mercati sviluppati, dove Fidelity sostiene un posizionamento per la forte probabilità di una stagflazione, in uno scenario di base di recessione in Europa. “Un atteggiamento prudente sul fronte degli asset più dinamici in questa fase è fondamentale,” sottolinea McCaffery. Le condizioni favoriscono invece una sovraperformance della Cina, “che potrebbe rivelarsi un utile diversificatore”, molto lontana dal conflitto, sia geograficamente che economicamente, trae beneficio dalla possibilità di un ulteriore allentamento monetario e fiscale e offre valutazioni iniziali più interessanti.

LA CINA NON SARÀ UNA ‘PUT’ GLOBALE

Ma l’incertezza rimane elevata, avverte l’esperto di Fidelity, e le prospettive appaiono meno ovvie rispetto alla crisi finanziaria globale del 2008. Questa volta, secondo Fidelity, la Cina non svolgerà il ruolo di “put” fiscale. A fronte dell’incertezza a breve termine sulla crescita mondiale, attualmente Fidelity è sottopesata in obbligazioni e azioni e particolarmente prudente sulle azioni europee e sull’euro, mentre formula previsioni più positive sulle azioni dei Mercati Emergenti, Cina inclusa, e dell’Asia-Pacifico, Giappone escluso, nonché su alcune valute dei mercati emergenti selezionate.

AL RIALZO SUL DOLLARO

Fidelity detiene anche una posizione al rialzo dollari, perché ritiene che i differenziali dei tassi lo sosterranno mentre la Fed resterà concentrata sull’inflazione. Nell’azionario, Fidelity si concentra su società di qualità elevata più che sulla selezione settoriale, considerato l’approccio migliore per l’aumento dei rischi geopolitici e di stagflazione. Le azioni comunque dovrebbero continuare a fornire una solida fonte di reddito, poiché i bilanci sono stati rimessi in ordine dopo la fase peggiore della pandemia.

LA SFIDA DELLA STAGFLAZIONE

Nell’obbligazionario, la stagflazione rappresenta una sfida, ma alcuni comparti del reddito fisso secondo Fidelity saranno maggiormente protetti dal rialzo dei tassi e dal rallentamento della crescita. In particolare la casa è positiva sul segmento Investment Grade in euro e ritiene improbabile un aumento dei tassi della Bce nel 2022, vedendo valore nella duration dei principali Paesi. Inoltre, il credito privato può rivelarsi una copertura efficace contro l’inflazione, e offre una posizione senior nella struttura di capitale e livelli di reddito elevati a fronte di una bassa volatilità.

IMMOBILIARE FONTE DI PREOCCUPAZIONE

Infine l’immobiliare, dove il il rischio principale è il rallentamento della crescita. Secondo Fidelity, i mercati sono stati lenti a reagire alla crisi e questo richiede prudenza. Anche la stagflazione è fonte di preoccupazione per l’immobiliare. Fidelity resta concentrata sui temi macro a lungo termine, come sanità, edilizia residenziale e centri dati, mentre le locazioni indicizzate all’inflazione offrono una forma di protezione contro l’inflazione.

RIDUZIONE DEL RISCHIO E PROTEZIONE

Sullo sfondo resta il conflitto in Ucraina, che ha esacerbato le pressioni inflazionistiche, creando ancora più problemi ai decisori politici. Da inizio 2022 Fidelity già ridotto il rischio e si sta concentrando su regioni, settori e asset class che forniscono protezione e reddito in uno scenario molto incerto di rallentamento della crescita e aumento dell’inflazione

Shock Pil Usa: negativo già in I trimestre con inizio guerra Russia-Ucraina ed effetto Omicron

28/04/2022

Crescita negativa a sorpresa negli Stati Uniti nel primo trimestre del 2022. Il prodotto interno lordo americano è sceso nei primi tre mesi dell’anno dell’1,4%, facendo decisamente peggio rispetto al rialzo dell’1% circa atteso dal consensus, e dopo il trend di crescita pari a +6,9% a ritmo annualizzato messo a segno nel quarto trimestre del 2021.

Le spese per consumi si sono comunque rafforzate, salendo del 2,7%, rispetto al +2,5% stimato, e il core PCE – parametro che misura l’inflazione core attentamente monitorato dalla Fed – è avanzato del 5,2%, meno del +5,4% atteso.

A pesare sul trend dell’economia americana è stato l’effetto del balzo delle infezioni della variante Omicron nei primi mesi dell’anno e il forte rialzo dell’inflazione, con il dato headline balzato dell’8%, oltre il +7,3% atteso, al ritmo più forte dall’inizio degli anni ’80.

Il dietrofront della crescita Usa è stato provocato anche dall’inizio della guerra in Ucraina, con l’invasione del paese da parte della Russia di Vladimir Putin lanciata il 24 febbraio scorso.

La contrazione è stata provocata in particolare dalle componenti del commercio e delle scorte, che hanno sottratto al Pil Usa rispettivamente 2,3 pp e 0,84 punti percentuali.

Goldman Sachs Asset Management: “L’alternativa preferita resta l’azionario”

Nell’aggiornamento mercati Davide Andaloro e Simona Gambarini fanno il punto sull’asset allocation e sui prossimi rialzi della Federal Reserve

di Antonio Cardarelli 28 Aprile 2022 07:30

Pur continuando ad attendersi rendimenti assoluti moderati, al momento non c’è alternativa alla scelta del mercato azionario in termini di asset allocation. A fare la differenza saranno la qualità, i margini elevati e stabili e la buona tenuta dei bilanci. Nel punto mensile dedicato ai mercati Simona Gambarini e Davide Andaloro, Senior Market Strategist di Goldman Sachs Asset Management, evidenziano come l’azionario rivesta ancora un ruolo imprescindibile nella costruzione di un portafoglio.

LE MOSSE DELLA FED

Secondo Andaloro inflazione e scelte della Federal Reserve restano in primo piano, mentre si entra nel vivo delle trimestrali aziendali. L’esperto evidenzia come, per la prima a marzo, l’inflazione non abbia superato le attese e ciò, forse, può significare il raggiungimento del picco e l’inizio della discesa. Tuttavia, le attese per le mosse della Federal Reserve restano per due rialzi da 50 punti a maggio e giugno seguiti da altri ritocchi da 25 punti. Per quanto riguarda il dollaro, Andaloro vede un rialzo sul breve termine sostenuto dagli interventi della Fed, seguito poi da un rientro verso 1,11 nel cambio con l’euro.

INVERSIONE DELLA CURVA

Passando invece alla Bce, Gambarini ricorda come GS Asset Management mantenga una visione più cauta rispetto al consensus, con il termine degli acquisti fissato a settembre e un primo rialzo a dicembre 2022. Per quanto riguarda le previsioni di crescita, l’unico ritocco importante ha riguardato il taglio sulla crescita del Regno Unito. La recente inversione della curva dei rendimenti dei Treasury a 2 e 10 anni ha preoccupato i mercati. Ma come spiegato anche il mese scorso, secondo Gambarini non è detto che ad ogni inversione della curva corrisponda una recessione certa.

LE PREVISIONI PER IL MERCATO AZIONARIO

Se l’azionario asiatico, in particolare quello meno sensibile a un possibile rallentamento della Cina e al rialzo dei tassi della Fed, rimane tra i preferiti di Goldman Sachs Asset Management, quello Usa continua a rivestire un ruolo di primo piano. La previsione di GS Asset Management per l’indice S&P 500 per fine 2022 è 4.700 punti (+7% circa) mentre quella per l’MSCI Asia-Pacifico escluso Giappone è di 670 punti (+17% circa). A spiegare i punti a favore di Wall Street è Davide Andaloro: valutazioni diminuite rispetto a un anno fa, famiglie che continuano a spingere i consumi, molte notizie negative già prezzate, meno rischi dall’incertezza geopolitica e bilanci societari in ordine.

Borse europee incerte, focus su trimestrali

26/04/2022

Le Borse europee si muovono incerte, da una parte sostenute dal recupero sul finale di Wall Street, dall’altra appesantite dai timori economici, sanitari e monetari. Nei primi minuti di contrattazione l’indice Eurostoxx 50 sale dello 0,85%. A Francoforte il Dax scivola dello 0,25%, a Parigi il Cac40 cede lo 0,78% e a Londra l’indice Ftse100 si muove sulla parità con un -0,04%.

Ieri i listini in Europa hanno chiuso in forte calo (l’indice milanese Ftse Mib ha terminato con un -1,53% a 23.908 punti) sulla paura che un contenimento sanitario a Pechino di fronte all’evoluzione del Covid-19 associata alla prospettiva di una rapida stretta monetaria negli Stati Uniti possa incidere sul ritmo della crescita.

Gli economisti di Morgan Stanley hanno annunciato a tal proposito di aver tagliato l’outlook sul Pil della Cina al 4,2% relativo al 2022, rispetto al target di crescita economica fissato dal governo di Pechino, pari al +5,5% circa.

Anche Bank of America ha rivisto al ribasso le proprie proiezioni di crescita sul Pil cinese, dal +4,8% al +4,2%, mentre il downgrade di Nomura è da una crescita economica pari a +4,3% a +3,9%.

In assenza di un dato macro importante, la sessione sarà animata da diverse trimestrali aziendali, tra cui spiccano i risultati di Orange, HSBC e Ubs.

Lunedì da incubo per Shanghai, alert crescita Cina spaventa i mercati globali. Petrolio e titoli oil giù in picchiata

25/04/2022

Incipit dell’ultima settimana di aprile con forti venti contrari sui mercati, già reduci da una settimana difficile culminata nella peggior seduta dall’ottobre 2020 per il Dow Jones. All’alert per il profilarsi di rapidi aumenti dei tassi, oggi si aggiunge l’acuirsi delle preoccupazioni per un rallentamento economico in Cina e quindi globale. La Cina sta lottando per contenere la sua peggiore ondata Covid che continua nonostante i duri lockdown a Shanghai . Durante il fine settimana, la capitale Pechino ha avvertito che il virus si sta diffondendo inosservato da circa una settimana. A Shanghai si è arrivati anche alla costruzione di recinzioni intorno ai condomini dove ci sono cluster Covid. Mentre nel distretto Chaoyang a Pechino sono previsti tre giorni di test a tappeto per tamponare l’avanzata di Omicron anche nella capitale.

In Asia l’ indice Hang Seng di Hong Kong è sceso oggi del 3,91%, lo Shanghai Composite è sceso del 5,09%. mentre l’indice Hang Seng Tech è sceso del 5,16%. Le azioni quotate a Hong Kong di Alibaba sono scese del 5,42%. Il giapponese Nikkei 225 è sceso dell′1,9%.

“E’ logico che il mercato debba essere preoccupato per la situazione del Covid, perché questo ha chiaramente un impatto sull’attività economica. Ha un impatto sul potenziale di guadagno per molte parti del mercato”, afferma Timothy Moe di Goldman Sachs.

Alert crescita mette KO anche il petrolio

Un contesto difficile che sta facendo crollare anche il petrolio sui timori di un forte rallentamento della domanda. Il petrolio Wti scende di slancio sotto i 100 dollari con un calo del 4% circa, così come il Brent che viaggia in area 102$. Pagano dazio così i titolli del settore oil con Tenarsi a oltre -4,7% stamattina a Piazza Affari, quasi -4% ENI e -3,5% Saipem. In generale il Ftse Mib arretra dell’1,6% scivolando sotto i 24 mila punti.

Sullo sfondo i timori di una Fed molto aggressiva sul fronte tassi che già nelle ultime due sedute avevano depresso i mercati. “Le preoccupazioni per i tassi di interesse e una possibile recessione sono tornate sul tavolo, spingendo gli investitori a scaricare sia le azioni che le obbligazioni. Con l’inflazione che sta già colpendo la spesa dei consumatori, il timore è che un ritmo più rapido dell’inasprimento della Fed possa esercitare ulteriore pressione sull’economia statunitense”, spiegano stamattina gli esperti di IG.

Wall Street venerdì ha segnato forti cali con -2,77% per lo S&P 500 (peggior calo da marzo) e il Dow Jones che ha subito la peggiore perdita giornaliera dall’ottobre 2020. Il Dow Jones Industrial Average è sceso di 981,36 punti, ovvero del 2,8%, a 33.811,40. Il Dow ha segnato un calo settimanale dell’1,9%, il suo quarto calo settimanale consecutivo e la nona settimana in perdita delle ultime 11. L’S&P 500 ha registrato una perdita settimanale del 2,8%, segnando il suo terzo calo settimanale consecutivo. Il Nasdaq ha segnato -3,8% nell’ultima settimana complice anche il fattore Netflix.

Giovedì a deprimere il sentiment degli investitori è stato un discorso del presidente della Federal Reserve, Jerome Powell, che ha affermato durante un panel del Fondo monetario internazionale che domare l’inflazione è “assolutamente essenziale” e un aumento dei tassi di 50 punti base è probabile a maggio.

“Sembra che gli investitori si stiano allontanando dalla narrativa TINA (‘non ci sono alternative’) negli ultimi tempi quando si tratta di azioni”, rimarca Brian Price, head of investment management di Commonwealth Financial Network. Per la seconda settimana consecutiva ci sono stati deflussi significativi dai fondi comuni di investimento azionario.

In Europa passa in secondo piano la vittoria elettorale del presidente francese Emmanuel Macron che inizialmente oggi aveva dato fiato all’euro. Emmanuel Macron è stato eletto nuovamente Presidente della Repubblica in Francia. Sconfitta Marine Le Pen. Secondo i dati definitivi dello spoglio comunicati dal ministero dell’Interno francese, Macron ha ottenuto 18,7 milioni di voti, il 58,55% di quelli espressi. I voti raccolti dalla sfidante Marine Le Pen sono stati invece 13,3 milioni, pari al 41,45% dei voti. Astenuti il 28,01% dei francesi.

Stop gas russo da maggio: ecco quali consumi potrebbero essere ridotti

Stop gas russo da maggio, rischio protocollo che prevede dei distacchi di carico e delle prevalenze fra le utenze.

di Chiara Lanari , pubblicato il 23 Aprile 2022 alle ore 12:23

Lo stop del gas russo da maggio spaventa, soprattutto per le conseguenze che potrebbe avere sui consumi, per cui potrebbe essere richiesta una riduzione in caso di problemi. Il ministro della Transizione ecologica, Roberto Cingolani, si è detto ottimista in merito alla possibilità che l’Italia riesca a sostituire il gas russo in tempi brevi, si parla del secondo semestre del 2023. C’è, però, anche il rischio che da maggio alcuni consumi potrebbero essere gestiti diversamente, vediamo come e quali sono le ultime notizie in merito.

Stop gas russo da maggio, gli ultimi scenari

Secondo Cingolani, l’Italia è avvantaggiata perché può contare su cinque gasdotti che rendono più facile fare accordi, senza contare il contributo degli investimenti sugli impianti di rigassificazione. Il percorso del nostro paese verso l’indipendenza dal gas russo non sarà però priva di problemi.

Durante una recente intervista al Corriere della Sera, il presidente dell’Autorità per l’Energia (Arera), Stefano Besseghini, ha fatto capire che da maggio si potrebbe verificare uno scenario in cui si potrebbe andare: “incontro a una chiusura delle forniture di gas russo. Gli stoccaggi dipendono da quello che riusciamo a recuperare dagli accordi che l’Italia ha già stretto e da quelli che si sta cercando di concludere”.

Rischio protocollo che prevede dei distacchi di carico e delle prevalenze fra le utenze

Il problema delle forniture energetiche è complesso e non si esclude, quindi, di entrare in una situazione di emergenza dove potrebbe scattare un “protocollo che prevede dei distacchi di carico e delle prevalenze fra le utenze”. Ma quali sono i possibili settori in cui potrebbe scattare la riduzione dei consumi?

Solitamente si parla della limitazione dell’illuminazione notturna e la riduzione del riscaldamento negli immobili mentre non dovrebbe toccare i servizi pubblici, sanitari e la produzione industriale.

L’esperto ha fatto notare che, per adesso, le misure dipenderanno anche dalla valenza del fenomeno e dal tempo trascorso dal distacco dalla Russia e il periodo invernale.

In pratica, la riduzione dei consumi andrebbe a colpire quei servizi non indispensabili che saranno in qualche modo gestiti. In un vademecum realizzato dall’Agenzia internazionale dell’energia in coordinamento con la Commissione europea viene chiesto anche il contributo dei cittadini, ad esempio: “abbassare il termostato di un grado e alzare la temperatura impostata nel condizionatore”.

Mascherina in aereo, su quali voli è obbligatorio indossarla e dove no, cosa cambierà dal 1° maggio

Mascherina in aereo, le compagnie aeree dove non vengono più richieste e quelle che ancora le chiedono a bordo.

Draghi punta alle elezioni anticipate per saltare dalla barca che affonda

Il premier Draghi vorrebbe anticipare la fine della legislatura per non correre il rischio di gestire una nuova crisi del debito italiano

di Giuseppe Timpone , pubblicato il 25 Aprile 2022 alle ore 06:48

Si moltiplicano i segnali di sofferenza per l’economia italiana. Il 2022 avrebbe dovuto essere l’anno della piena ripresa, del ritorno del PIL ai livelli pre-Covid. Rischia di decretare la debacle del Bel Paese, stretto tra inflazione sempre più alta, rallentamento della crescita, rendimenti dei titoli di stato galoppanti e tensioni politiche interne perenni. Il premier Mario Draghi ha fiutato da settimane il rischio di ritrovarsi a gestire una situazione che gestibile non sarebbe. Non ci tiene ad essere ricordato come il premier che stava a Palazzo Chigi quando scoppiò una nuova crisi del debito italiano. Per questo, i partiti della maggioranza appaiono consapevoli che la fine della legislatura sarebbe vicina. Draghi presenterebbe la legge di Stabilità già a luglio per portare l’Italia ad elezioni anticipate in ottobre.

Draghi pensa ad elezioni anticipate

Del resto, ad essere obiettivi sei mesi più o sei mesi in meno non cambierebbero nulla dal punto di vista politico. Anche perché questi non sono stati mesi fruttuosi per il governo, la cui attività praticamente è andata paralizzandosi dopo l’approvazione della scorsa legge di Stabilità e la rielezione di Sergio Mattarella a presidente della Repubblica.

I partiti sono già in campagna elettorale e non si tengono assieme. Tra PD e Movimento 5 Stelle c’è gelo, mentre tra Lega e Forza Italia è stata trovata una sorta di intesa in funzione anti-Meloni. Sta di fatto che si sono ricreate le condizioni perfette per una crisi del debito come quella del 2011: paralisi politica, assenza di riforme, stretta monetaria, tensioni internazionali, rallentamento della crescita. Stavolta, poi, ci si mette anche il caro bollette ad aggravare il quadro. Fa perdere potere d’acquisto alle famiglie, per cui riduce i consumi e obbliga il governo ad intervenire con misure in deficit che peggiorano i conti pubblici già devastati da un decennio di crisi prima, una pandemia dopo e una guerra adesso.

Verso la stretta sui tassi BCE

Se finora la BCE temporeggia sul rialzo dei tassi è solo per la paura di rivivere la crisi del debito del Sud Europa. Ma rinviarlo è diventato impossibile, politicamente e sul piano economico stesso. Ed ecco che a Roma è scattato l’allarme. A questi rendimenti, il costo di emissione dei titoli di stato non consentirà più al Tesoro di tagliare la spesa per interessi.

Pensare a una stretta fiscale risulta impossibile per due ragioni: causerebbe una nuova recessione dell’economia italiana o peggiorerebbe quella verosimilmente già in corso; i partiti non la sposerebbero, dovendo fare i conti tra al massimo un anno con gli elettori.

Rubinetti BCE chiusi e Pnrr depotenziato: rischio crisi del debito

Se fino a pochi mesi fa si spargeva ottimismo sul Pnrr, come fosse la panacea dei nostri mali, adesso è il governo stesso a mostrarsi realista. Ammesso che il piano europeo fosse così cruciale per sostenere la crescita dell’Italia nei prossimi anni, i rincari delle materie prime ne hanno affievolito la portata. A parità di risorse investite, infatti, gli investimenti realizzabili saranno inferiori. E i benefici sul PIL saranno meno visibili.

Ricordiamo che nel 2020 la crisi del debito italiano fu sventata sul nascere da due misure entrambe europee: il PEPP della BCE e il Pnrr della Commissione. Il primo non c’è più, anzi stanno per cessare anche gli stimoli monetari ordinari. E la portata del secondo si è sgonfiata e non esiste accordo intergovernativo per potenziarlo e/o affiancargli un piano comune per reagire agli effetti della guerra.

di Chiara Lanari, pubblicato il 22 Aprile 2022 alle ore 15:01

Dal 1 maggio le mascherine al chiuso potrebbero non servire più. La decisione non è stata ancora presa ma a giorni si saprà cosa vorrà fare il governo a proposito; se mantenere la mascherina solo per alcuni luoghi al chiuso, oppure dare il famoso segnale per il ritorno alla normalità e toglierle del tutto. Intanto, alcune compagnie aeree hanno deciso di dire stop alle mascherine in aereo, per altre rimane ancora l’obbligo. Quali sono le compagnie che vogliono ancora la mascherina a bordo e quelle che non le richiedono?

Mascherina in aereo, le compagnie aeree dove non vengono più richieste

La lista dei vettori che non richiedono più la mascherina sono EasyJet, British Airways,Jet2.com, Tui Airways, ma anche la low cost norvegese Norwegian Air e la polacca Lot. Come funziona a bordo? Si può sempre togliere?

Le compagnie aeree citate hanno detto stop alla mascherina a bordo ma non sempre si potrà togliere il dispositivo, infatti bisognerà indossarlo se il paese di partenza o arrivo lo prevede anche all’interno del volo.

In Italia, fino al 30 aprile sarà obbligatorio indossare le mascherine Fp2 anche in aereo, oltre che sui treni, navi, traghetti, bus e mezzi pubblici. Quello che accadrà dopo non è ancora chiaro.

Le compagnie aeree dove è ancora serve la mascherina

Intanto, su alcune compagnie è invece ancora obbligatorio indossare la mascherina.

Su Ita Airways è obbligatorio indossare la mascherine di tipo FFP2 ma sono esentati i bambini al di sotto dei 6 anni, come da disposizioni del Ministero della Salute. Anche sui voli Ryanair è ancora obbligatorio indossare la mascherina, e la compagnia specifica che per i viaggi da/verso l’Italia, l’Austria o la Germania, è richiesta la mascherina FFP2.

Mascherina in aereo anche per Air France, dove sul sito della compagnia si legge che «l’uso della mascherina chirurgica è obbligatorio a bordo degli aerei dall’età di 6 anni». Stessa cosa per il vettore Lufthansa, dove è richiesta la mascherina anche per le operazioni di imbarco e sbarco e durante il volo.

Si attendono quindi le decisioni imminenti del governo, mentre Franco Locatelli, presidente del Consiglio Superiore di Sanità, a Sky TG 24, in merito alle mascherine ha detto: “Credo sia opportuno mantenerle nel trasporto pubblico, soprattutto sui treni a lunga percorrenza e per i viaggi in aereo. Sarebbe davvero strano se non avessimo imparato che, in luoghi chiusi e affollati, c’è particolare rischio di contagio”.

Variante Omicron ci si può contagiare due volte in un mese, ecco come

Reinfezione con variante Omicron, due volte in 20 giorni.

di Chiara Lanari, pubblicato il 22 Aprile 2022 alle ore 14:13

Con la variante Omicron e Omicron 2 e 3 è possibile infettarsi due volte in 20 giorni. La reinfezione con Omicron non è una novità e se ne è parlato più volte. Ormai la variante sudafricana è dominante nella sua seconda versione, anche se hanno fatto capolino anche i nuovi ceppi Xf, Xe e Xj di cui si sa ancora poco. Nelle scorse settimane era già scattato l’allarme reinfezioni con vari casi di persone che si erano infettate due volte o anche tre a distanza di tempo. L’ultimo caso, però, ha superato il record. Si tratta di una donna che si è contagiata due volte in 20 giorni.

Reinfezione con variante Omicron, due volte in 20 giorni

Il fatto è accaduto in Spagna e riguarda una giovane operatrice sanitaria che si era vaccinata anche con la dose booster e che prima si era prima contagiata con Delta e poi con Omicron. Del caso se n’è parlato durante il Congresso della società europea di malattie infettive e microbiologia clinica (Eccmid) proprio per la distanza ravvicinata mai segnalata.

La prima volta, la donna si era contagiata il 21 dicembre e la seconda il 10 gennaio 2022 e il sequenziamento del genoma virale aveva rilevato che si trattava di due diversi ceppi di Sars-CoV-2, la prima con la variante Delta e non aveva avuto sintomi e la seconda con Omicron; aveva presentato tosse, febbre e malessere generale.

La prima versione di Omicron, la BA.1, sta lasciando il posto alla BA.1.1

La variante Omicron è diventata ormai dominante in tutto il mondo con le sotto varianti Omicron 2 e 3, è molto più contagiosa di Delta e può eludere l’immunità da infezioni pregresse e dalla vaccinazione. Secondo Gemma Recio, dell’Institut Català de Salut di Tarragona in Spagna: “

“Il caso mette in evidenza il potenziale della variante Omicron di eludere la precedente immunità acquisita da un’infezione naturale con altre varianti o da vaccini.

Le persone che hanno avuto Covid non possono presumere di essere protette dalla reinfezione, anche se sono state completamente vaccinate. Tuttavia, sia la precedente infezione con altre varianti che la vaccinazione sembrano proteggere parzialmente da malattie gravi e ospedalizzazione”.

La prima versione di Omicron, la BA.1, sta lasciando il posto alla BA.1.1, presente per il 36%, mentre la BA.2 è al 5% ed è ancora più diffusiva. In un rapporto dell’Istituto superiore di sanità si è rilevato come dopo la comparsa di Omicron, si sia verificato un picco di seconde infezioni più facilmente nelle persone che hanno contratto Covid-19 da più di sei mesi, nei soggetti privi di difese, nelle donne rispetto ai maschi adulti, nei giovani rispetto agli over 60, negli operatori sanitari.

Credit Suisse: Usa e Cina i mercati preferiti, seguono le azioni italiane

Lo scenario globale di incertezza porta gli asset manager ad annullare il posizionamento sui prestiti senior. Positivo l’outlook sui rendimenti dei titoli di credito societari dei mercati emergenti in moneta pregiata (ME in MP). Favorito il settore dell’energia e della salute

di Redazione 24 Aprile 2022 10:00

Il quadro economico globale è caratterizzato da un’inflazione galoppante e incertezza economica legata all’andamento della guerra Russia-Ucraina. I prezzi sono aumentati nelle principali economie, in quanto gli effetti base sono combinati a riaperture rapide, prezzi energetici più elevati e scarsità dell’offerta. Sul fronte della politica monetaria, quest’anno si è assistito a un inasprimento che continuerà anche nella seconda parte dell’anno. Questo è il quadro economico globale, delineato da Credit Suisse nell’analisi “House View – Giudizi tattici Investment Solutions & Sustainability”.

TITOLI DI STATO

I titoli di Stato restano poco interessanti. Sono probabili ulteriori aumenti dei rendimenti di riferimento, scrivono gli esperti di Credit Suisse, poiché l’inflazione elevata sostiene la normalizzazione della politica monetaria. Le obbligazioni ME in MP sono interessanti sotto il profilo tattico, alla luce dei rendimenti elevati e della compensazione equa degli spread.

SETTORE AZIONARIO

Per quanto riguarda le azioni, invece, lo scenario è caratterizzato da una crescita solida dell’economia e degli utili che porta a un miglioramento del sentiment. Gli indicatori tattici comportano un posizionamento ancora prudente degli investitori, il che suggerisce un rialzo di breve termine in caso di un’ulteriore diminuzione dell’avversione al rischio.

INVESTIMENTI ALTERNATIVI

“House View – Giudizi tattici Investment Solutions & Sustainability” di Credit Suisse affronta anche il tema degli investimenti alternativi: la negoziazione delle materie prime non si è normalizzata ancora, in quanto i rischi dell’offerta restano elevati. I prezzi spot sono destinati a restare elevati e volatili, perciò nel breve termine potrebbe essere necessaria una maggiore distruzione della domanda.

LE BANCHE CENTRALI

Le Banche centrali, come anticipato più volte dai governatori, assumeranno posizioni meno accomodanti. La Fed ha innalzato i tassi di 25 punti base a marzo – si legge nella House View – ed effettuerà probabilmente un ulteriore rialzo di 50 pb a maggio. Vi sarà probabilmente un rialzo cumulativo di 200 pb quest’anno, a un ritmo analogo a quello del ciclo di inasprimento degli anni 2004-2006. La riduzione dei bilanci dovrebbe iniziare presto. La Bce concluderà presumibilmente gli acquisti di attivi nel 3° trimestre e innalzerà i tassi a fine anno. La BoE ha innalzato i tassi di 25 pb a marzo, segnalando un ritmo moderato per i rialzi futuri. Effettuerà presumibilmente un rialzo di 25 pb a maggio e agosto e inizierà a ridurre i bilanci nel 2° trimestre. La BoJ ha rafforzato il controllo sulla curva dei rendimenti con acquisti di obbligazioni a tempo indeterminato a febbraio. Potrebbe essere necessario rinnovare la politica in caso di indebolimento rapido dello yen. La PBoC ha ridotto i coefficienti di riserva obbligatoria e ha tagliato i tassi di riferimento per i prestiti. Sono probabili maggior interventi in termini di allentamento, seppure in un modo prudentemente mirato.

STRATEGIE DI INVESTIMENTO

Le strategie di investimento per i prossimi 3-6 mesi prevedono che sul fronte dei titoli di credito investment grade (IG) e high yield (HY) gli spread non offriranno ancora sufficiente margine contro la volatilità nei tassi di riferimento sovrani e in termini di rischi geopolitici. “Restiamo pertanto neutrali – dice Credit Suisse – sulle obbligazioni globali IG e HY e abbiamo annullato il nostro posizionamento sui prestiti senior. Confermiamo un outlook positivo sui rendimenti dei titoli di credito societari dei mercati emergenti in moneta pregiata (ME in MP). Il premio dello spread sul credito paragonabile dei mercati sviluppati e la duration più breve dell’indice dovrebbero fornire un margine nei confronti della volatilità a livello macroeconomico e dei rendimenti USA più elevati”.

OUTLOOK PER I PROSSIMI MESI

Per quanto riguarda l’azionario, secondo Credit Suisse, gli Usa e la Cina restano mercati preferiti a livello globale. “Confermiamo anche la nostra preferenza per le azioni italiane – si legge nel report – e per settori quali l’energia nonché le small cap a livello globale che, a nostro avviso, esprimeranno una outperformance rispetto all’indice di riferimento. La qualità è il nostro stile preferito in ambito Uem. La salute è il nostro settore difensivo preferito. A nostro avviso, l’outlook sugli utili dei finanziari globali è in fase di deterioramento, motivo per cui in tale settore passiamo da un sovrappeso a un’allocazione neutrale”.

Guterres da Putin il 26 aprile per “una pace urgente”. Draghi prepara il viaggio a Kiev

Il Presidente ucraino Zelensky: “Stiamo ricevendo esattamente quello che abbiamo chiesto”. Il segretario generale dell’Onu avrà colloqui anche con il ministro degli Esteri russo, Lavrov, secondo cui i negoziati per il cessate il fuoco sono “in stallo”. Il premier italiano prepara il viaggio a Kiev. Top secret data e modalitàtempo di lettura: 2 min

aggiornato alle 00:1123 aprile 2022

– Carri armati russi a Mariupol

AGI – Il Presidente del Consiglio Mario Draghi sta preparando una visita a Kiev per incontrare il Presidente ucraino Volodymyr Zelensky. Lo si apprende a palazzo Chigi. Top secret e in via di definizione le modalità e i tempi della visita, che potrebbe avvenire entro la prima metà di maggio. Draghi oggi è ancora in isolamento a Città della Pieve per il covid.

PUBBLICITÀ

Il presidente del Consiglio europeo, Charles Michel, ha avuto una telefonata “franca e diretta” con il presidente russo, Vladimir Putin, durante la quale ha chiesto l’apertura di corridoi umanitari in occasione della Pasqua ortodossa e ha esortato il capo del Cremlino a “impegnarsi direttamente con il presidente ucraino” Volodymyr Zelensky.

Sul fronte dei negoziati, il presidente turco Recep Tayyip Erdogan ha annunciato che chiamerà i suoi omologhi di Russia e Ucraina, Putin e Zelensky, per proporre loro di continuare i colloqui di pace con un incontro a livello di leader da tenersi a Istanbul.

Dall’India, il premier britannico ha annunciato la riapertura “la prossima settimana” dell’ambasciata a Kiev. Intanto, Papa Francesco ha fatto sapere che non incontrerà il Patriarca di Mosca Kirill, come programmato per giugno a Gerusalemme, perché “potrebbe creare molta confusione”.

Da parte sua, la Cina ha accusato gli Stati Uniti di fare ricorso a “clichè e metodi antiquati” per gettare fango su Pechino, dopo che Washington ha minacciato “conseguenze” nelle relazioni con Usa e Ue nel caso di un sostegno della Repubblica popolare a Mosca per l’invasione dell’Ucraina.

Germania in stagflazione, industriali e sindacati sul piede di guerra sull’embargo contro il petrolio russo

La Germania già in stagnazione accetterà l’embargo contro il petrolio russo, ma imprese e sindacati paventano grosse conseguenze negative

di Giuseppe Timpone , pubblicato il 22 Aprile 2022 alle ore 10:32

Il ministro degli Esteri tedesco, Annalena Baerbock, ha annunciato che la Germania azzererà le importazioni di petrolio russo entro la fine dell’anno e che ridurrà drasticamente quelle di gas. Uno scenario che aggrava il rischio di una stagflazione duratura per l’economia tedesca. La Germania importa il 35% del greggio e il 55% del gas da Mosca. La mossa di Berlino spiazza industriali e sindacati, che nei giorni scorsi si sono ritrovati ad emettere un comunicato congiunto contro l’ipotesi di un embargo energetico. In rappresentanza della BDA, la Confindustria tedesca, e della confederazione sindacale DGB, Rainer Dulger e Rainer Hoffmann hanno scritto che

Un embargo del gas veloce porterebbe alla perdita di produzione, a chiusure, all’ulteriore de-industrializzazione e perdite occupazionali nel lungo termine in Germania.

L’economia in Germania è già in stagflazione. A fronte di una crescita trimestrale del PIL attesa negativa per il secondo dato consecutivo, l’inflazione è salita a marzo al 7,3%. Secondo industriali e sindacati, con l’embargo su petrolio e gas rischia di arrivare alla doppia cifra. E per i tedeschi sarebbe la prima volta dalla Seconda Guerra Mondiale.

Economia tedesca in recessione

L’embargo su petrolio e gas dalla Russia è l’arma finale con cui l’Unione Europea tenterà di fermare la guerra in Ucraina. Finché il continente continuerà ad importare energia da Mosca, questa incasserà 850 milioni di euro al giorno. In pratica, i nostri consumi energetici stanno finanziando l’aggressione dell’Ucraina. Il problema è che non esistono alternative a breve disponibili, specie per il gas. La Germania ha siglato un accordo decennale con il Qatar per rimpiazzare le importazioni russe, ma l’idea di azzerarle entro pochi mesi non appare realistica.

Il governo tedesco ha tagliato le stime di crescita del PIL da +4,6% a +1,8% per quest’anno. Verosimile che dovrà ulteriormente rivederle al ribasso. Per la Germania è un momento difficile da tutti i punti di vista. La fine dell’era Merkel ha coinciso con la sconfessione della politica estera seguita dall’ex cancelliera. Berlino ha dovuto rinnegare i piani su North Stream 2, il gasdotto russo che attraversa il Mare del Nord e che era stato completato nell’autunno scorso, restando solamente in attesa delle autorizzazioni tedesche.

La stagflazione pone fine all’eccezione tedesca

Lo stop a gas e petrolio dalla Russia minaccia l’economia tedesca più di ogni altra. Nel decennio prima della pandemia, la Germania si era messa in mostra per la sua capacità di crescere in mezzo a un panorama desolante in Europa. La stagflazione rischia di fermare la locomotiva d’Europa più di ogni altra economia. Non a caso la posizione del governo era stata molto prudente in queste settimane. Il cancelliere Olaf Scholz ha battuto i pugni nelle sedi internazionali contro l’ipotesi di un embargo energetico, trovandosi d’accordo con il vice Robert Habeck, che come la Baerbock è esponente dei Verdi. Ma le pressioni americane si fanno sempre più forti e alla fine Berlino si trova costretta a cedere.

Una situazione allarmante, anche perché la Germania non dispone ancora neppure dei rigassificatori necessari per trasformazione il gas dopo che sarà giunto sulle navi in forma liquida. Soprattutto, combattere la stagflazione è difficile, specie per un’area monetaria composta da 19 stati. Il necessario rialzo dei tassi BCE finirà con l’aggravare la recessione dell’economia. In alternativa, l’inazione della BCE farebbe esplodere i prezzi al consumo, innescando una spirale inflazione-salari-inflazione. Non è così che Scholz avrebbe voluto debuttare come cancelliere.

Wall Street tentenna anche oggi, crollo del 20% per GAP

22/04/2022

L’ultima seduta della settimana inizia con intonazione negativa per Wall Street. Tutti i principali indici (Dow Jones -0,88%, S&P 500 -0,9% e Nasdaq -0,55%) danno seguito alla caduta di ieri. Si sente ancora l’eco delle parole di Jerome Powell. Il presidente della Federal Reserve ha fatto capire ieri che il ciclo di rialzo dei tassi sarà più veloce, aggiungendo che una stretta di 50 punti base sarà sul tavolo in occasione del prossimo meeting di maggio. Parole che hanno spinto i tassi sui Treasuries Usa con scadenza decennale ai nuovi record dalla fine del 2018, non lontani dalla soglia del 3%.

Tra i singoli titoli spicca il crollo del 20% di GAP dopo che il rivenditore di abbigliamento ha tagliato le sue previsioni per le vendite trimestrali. Quasi -6% invece per Verizon Communications che ha registrato una perdita di 36.000 abbonati telefonici mensili nel trimestre. In moderato rialzo invece Snap (+0,3%). La società di social media stima che gli utenti attivi giornalieri del secondo trimestre siano tra 343 milioni e 345 milioni, al di sopra delle stime di Wall Street.

Visco (Bankitalia): enormi impatti negativi su economia mondiale da conflitto Ucraina

22/04/2022

“Gli eventi scioccanti in Ucraina stanno avendo enormi impatti negativi sull’economia mondiale, che aveva appena ha iniziato a riprendersi dagli sconvolgimenti della pandemia di Covid-19”, ha sottolineato Ignazio Visco, governatore della Banca d’Italia, nel corso del suo intervento al 105esimo ‘Meeting of the Development Committee’ della Banca Mondiale e del Fondo monetario internazionale in corso a Washington.

“Ci vorrà tempo per valutare l’umano della guerra, costo morale ed economico del conflitto – ha aggiunto-. Il documento preparatorio per il meeting conferma i nostri timori, presentando valutazioni aggiornate dell’impatto economico e sociale nell’immediato, dei differenti effetti a medio e lungo termine, e i rischi per i poveri e i più vulnerabili”.

Visco (Bankitalia): vulnerabilità debito in economie emergenti verso livelli allarmanti

22/04/2022

“Già in aumento prima della pandemia, le vulnerabilità del debito nelle economie emergenti e in via di sviluppo stanno raggiungendo livelli allarmanti. Il rallentamento della crescita globale dopo lo shock del Covid-19 ha aumentato il rischio che i Paesi cadano in difficoltà in termini di indebitamento”. Lo ha dichiarato il governatore della Banca d’Italia, Ignazio Visco, nel corso del suo intervento al 105esimo ‘Meeting of the Development Committee’ della Banca Mondiale e del Fondo monetario internazionale in corso a Washington.

Fmi: ‘rischio sell off su azionario, bond, debiti sovrani. In questo momento niente è al sicuro’

20/04/2022

I mercati azionari e dei bond rischiano il sell off, in quanto le banche centrali, inclusa la Federal Reserve, potrebbero essere costrette ad alzare i tassi più di quanto gli investitori stimano al momento, al fine di frenare l’accelerazione dell’inflazione. E’ quanto ha detto Tobias Adrian, direttore del dipartimento dei mercati monetari e dei capitali dell’Fmi (Fondo Monetario Internazionale) ed ex vice direttore generale senior della Federal Reserve Bank of New York.

Così Adrian in un’intervista rilasciata a Bloomberg, successiva all’annuncio del Fondo, che ieri ha reso noto di aver tagliato le stime sulla crescita del Pil globale, relative sia al 2022 che al 2023, a un ritmo pari a +3,6%.

“Le banche centrali potrebbero dover adottare una politica monetaria restrittiva più di quanto prezzato al momento, il che significa che potrebbero esserci delle sorprese, andando in avanti – ha detto l’economista – L’azionario potrebbe assistere a un altro forte sell off. Potrebbero essere colpiti da ulteriori vendite anche i bond. Gli spread sul credito si sono allargati, anche se finora non in modo drammatico, e i rendimenti potrebbero salire ancora. Ci potrebbero essere altri sell off nel reddito fisso, tra i debiti sovrani. Di conseguenza, ritengo che nulla sia al sicuro, in questo momento”.

Le probabilità di un forte sell off di mercato aumenterebbero, ha detto ancora Adrian, nel caso in cui le strette monetarie delle banche centrali fossero accompagnate da una recessione.

L’Fmi prevede per il 2022 un tasso di inflazione al 5,7% per le economie avanzate e all’8,7% per i paesi emergenti e in via di sviluppo.

Le fiammate dell’inflazione dovrebbero rallentare poi il passo nel 2023, con gli indici dei prezzi al consumo attesi in crescita rispettivamente del 2,5% e del 6,5% nelle aree citate.

Focus sul boom non solo dei prezzi dei beni energetici, ma anche di quelli dei beni alimentari, il cui trend è particolarmente pericoloso nei paesi più poveri, Africa sub-Sahariana inclusa, dove le famiglie spendono fino al 60% dei loro budget per l’acquisto di cibo, rispetto a una percentuale di appena il 10% nelle economie avanzate.

I prezzi dei beni alimentari, ha ricordato il Fondo, stanno salendo a causa delle interruzioni che stanno colpendo le produzioni di Russia e Ucraina, per il conflitto in corso.

Bce, toni da falco con Kazaks: ‘il rialzo dei tassi potrebbe avvenire già a luglio’

20/04/2022

“Un rialzo dei tassi (nell’area euro) potrebbe avvenire già a luglio”. E’ quanto ha detto Martins Kazaks, governatore della banca centrale della Lettonia ed esponente del Consiglio direttivo della Bce guidata da Christine Lagarde:

“La Bce non ha bisogno di aspettare di assistere a una crescita più forte dei salari – ha detto Kazaks, aggiungendo che “la fine dell’App all’inizio del terzo trimestre è possibile e appropriata”.

Un approccio graduale, ha sottolineato il banchiere centrale riferendosi al processo di normalizzazione della politica monetaria, “non significa che la risposta debba essere lenta”. E lo zero per cento, ha precisato ancora, non è il tetto massimo per il tasso sui depositi (al momento negativo al -0,50%).