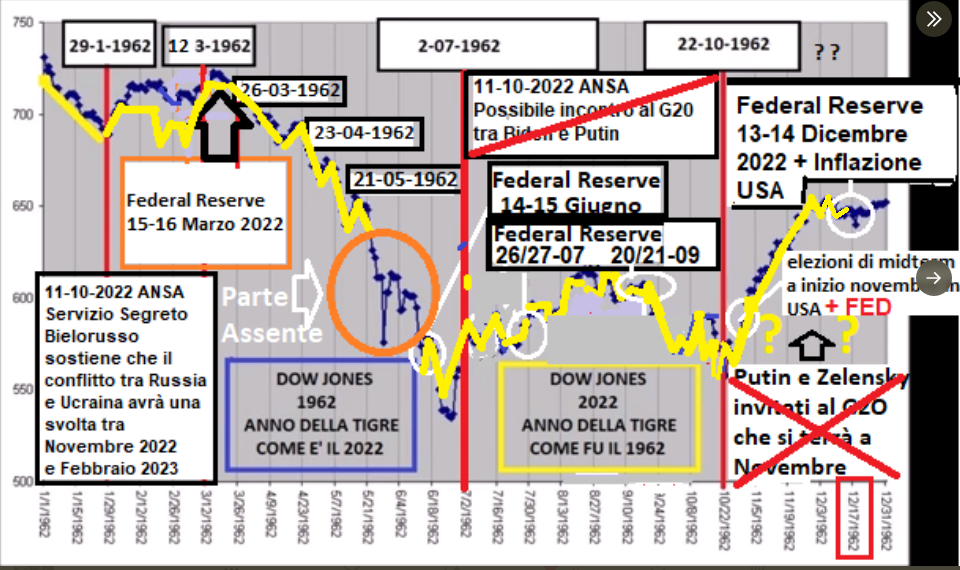

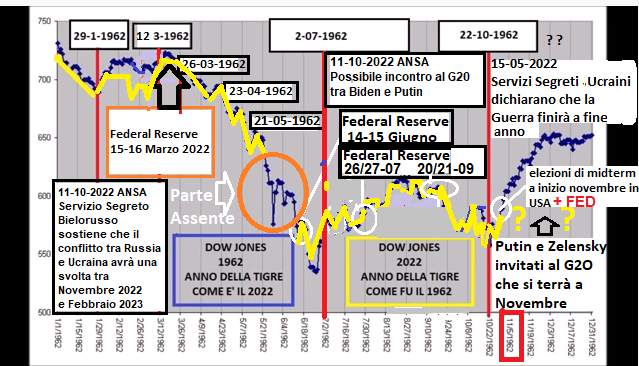

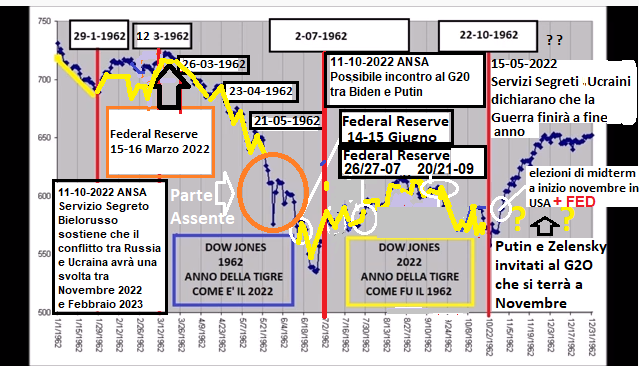

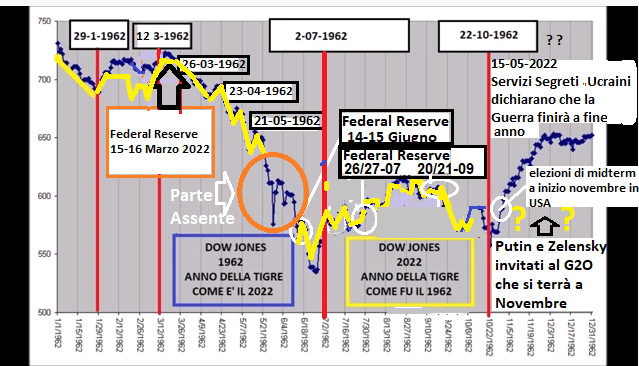

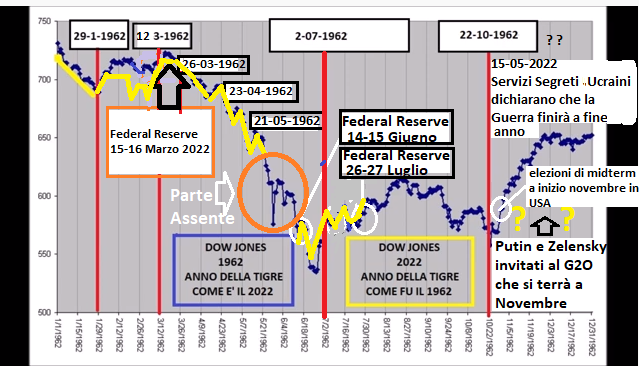

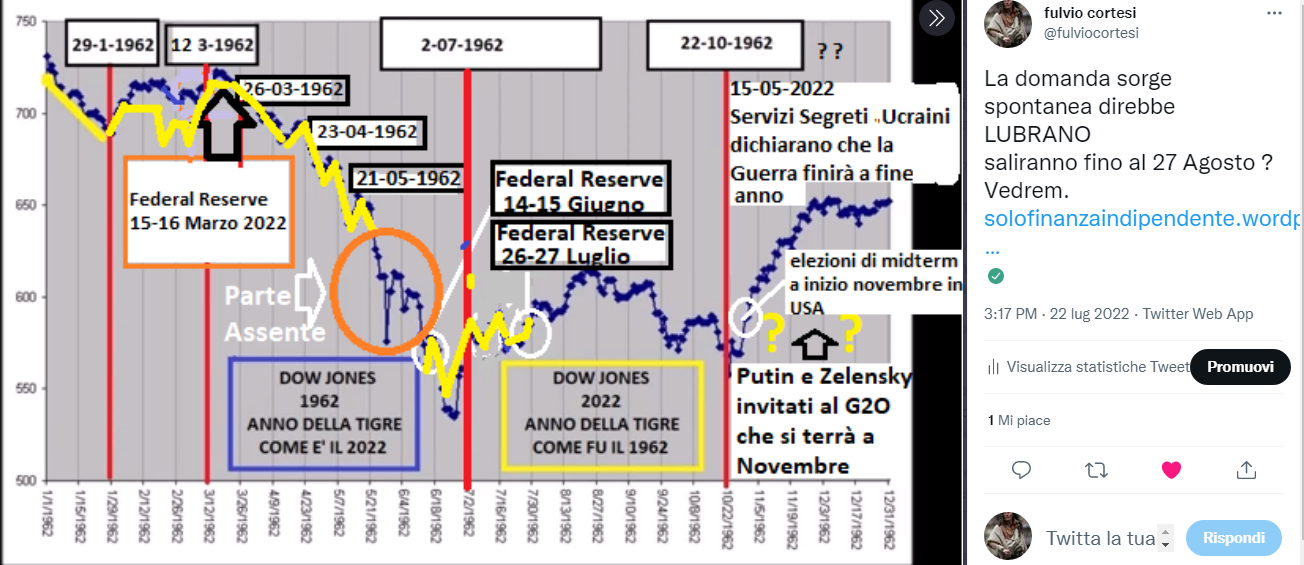

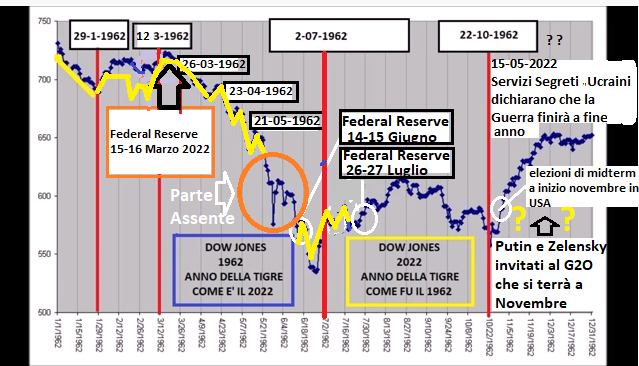

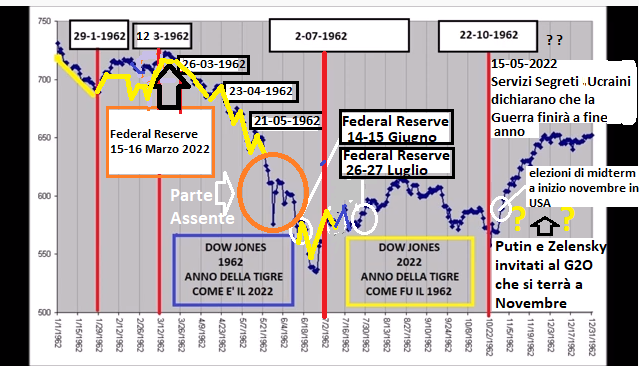

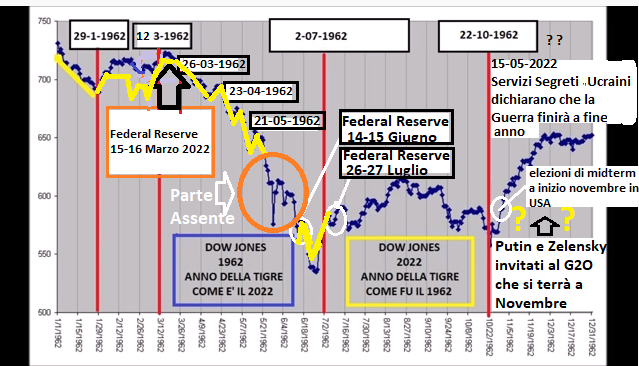

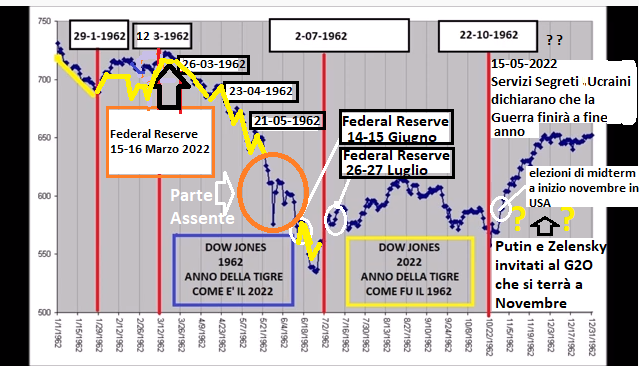

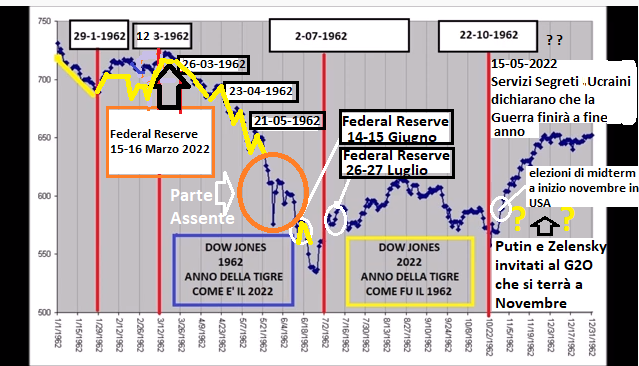

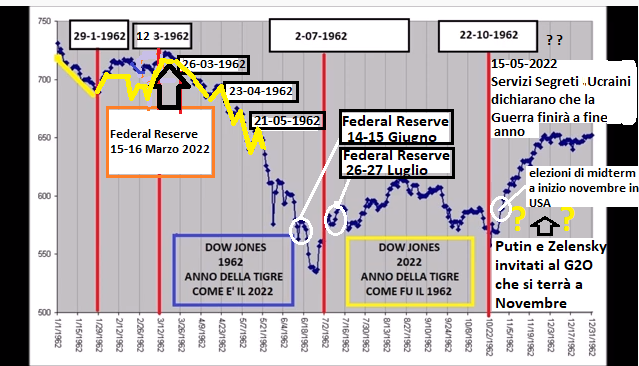

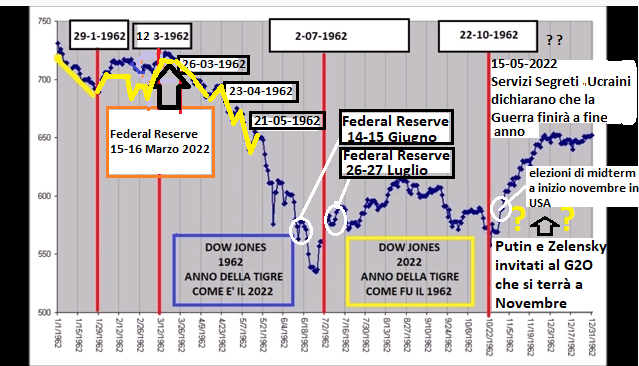

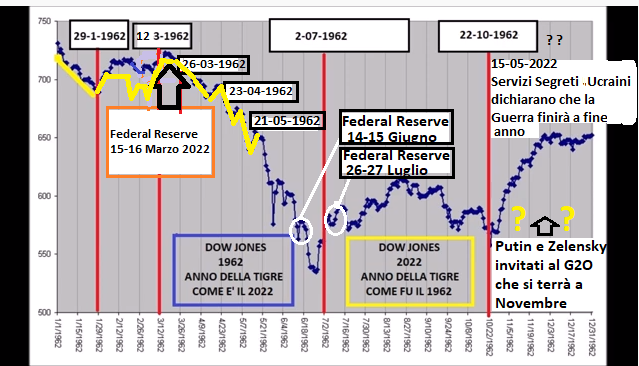

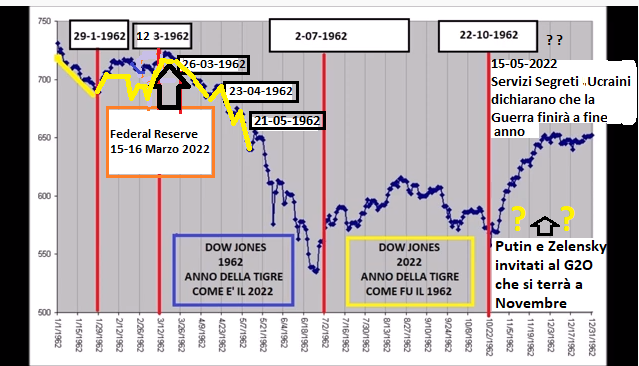

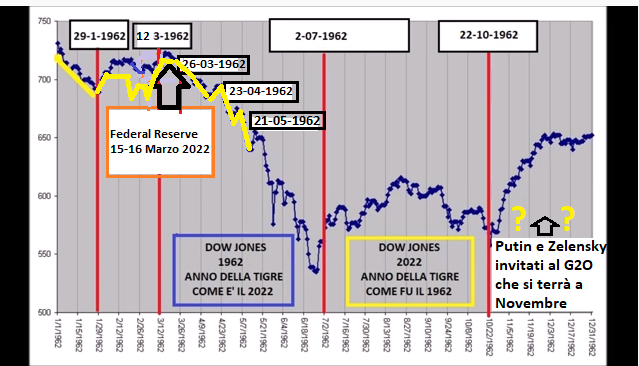

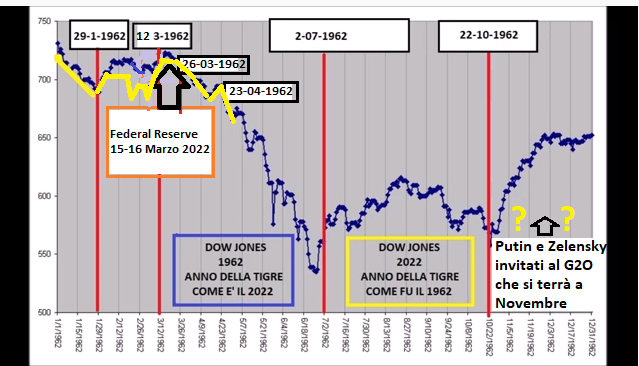

Eccoci a un nuovo appuntamento con una nuova video analisi :

Mercati Finanziari & il G20 di Novembre 2022

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

AD MAIORA !

NEWS ARRIVATE DOPO NOSTRA VIDEO ANALISI

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

02/09/2022 17:06

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

Week Ahead: 9-13 maggio riflettori puntati su inflazione negli Stati Uniti

06 mag 2022

One minute read

Agenda economica della settimana.

La settimana dei mercati azionari chiude fortemente negativa sulla scia dei timori degli investitori sulle pressioni inflazionistiche sempre più elevate. Sono servite a poco le parole rassicuranti del presidente della Federal Reserve, Jerome Powell, che ha escluso un rialzo dei tassi di interesse superiore ai 50 punti base nei prossimi meeting del FOMC.

La prossima settimana avremo pochi appuntamenti macroeconomici di rilievo. Il dato più importante sarà quello sull’andamento dell’inflazione negli Stati Uniti. Pressioni inflazionistiche molto elevate potrebbero fare cambiare idea ai banchieri centrali per rialzare i tassi anche di 75 bps nei prossimi mesi.

Lunedì 9 Maggio

Verbali ultimo meeting BoJ, Giappone;

Bilancia commerciale, Francia.

Martedì 10 Maggio

Vendite al dettaglio, Australia;

Indice fiducia ZEW, Germania.

Mercoledì 11 Maggio

Inflazione, Cina;

Inflazione, Germania;

Inflazione, Stati Uniti;

Scorte di petrolio e derivati, Stati Uniti.

Giovedì 12 Maggio

PIL Marzo, Regno Unito;

Nuovi prestiti in yuan, Cina;

Prezzi alla produzione, Stati Uniti;

Richieste settimanali sussidi di disoccupazione, Stati Uniti.

Venerdì 13 Maggio

Produzione industriale, Zona Euro;

Indice fiducia consumatori Univ. Michigan, Stati Uniti.

Ennesimo bagno di sangue a Wall Street: Dow Jones -650 punti, Nasdaq -4,3%. Tesla affonda di oltre -9%

10/05/2022

Ennesimo bagno di sangue a Wall Street: la paura (ormai panico) di ulteriori fiammate dell’inflazione ha fatto crollare il Dow Jones Industrial Average dell’1,99% (-653 punti), lo S&P 500 del 3,2%, e il Nasdaq Composite del 4,29%. Nei minimi intraday, l’indice S&P 500 è scivolato al di sotto della soglia psicologica di 4.000 punti, fino a 3.975,48, al minimo dal marzo del 2021 e a un livello inferiore del 17% rispetto al record delle ultime 52 settimne.

Il Nasdaq viaggia a un livello inferiore di oltre -27% rispetto all’ultimo record delle ultime 52 settimane.

I sell off hanno colpito sopratutto i titoli hi-tech: Meta Platforms e Alphabet hanno perso rispettivamente -3,7% e -2,8%, mentre Tesla è capitolata di oltre -9%.

Ecco perché la FED porterà l’economia americana in recessione

La recessione dell’economia americana è molto probabile con la stretta monetaria della Federal Reserve per battere l’inflazione

di Giuseppe Timpone , pubblicato il 09 Maggio 2022 alle ore 06:45

Il prossimo rialzo dei tassi negli USA dovrà essere almeno di altri 50 punti base o 0,5%. L’ultima lettura sui posti di lavoro non agricoli (“non farm payrolls”) per il mese di aprile non ha lasciato scampo alla Federal Reserve: +428.000 occupati contro +380.000 attesi. Le retribuzioni orarie sono cresciute dello 0,3% rispetto a marzo, del 5,5% in un anno. Le attese erano superiori, cioè rispettivamente di +0,4% e +5,5%. Soprattutto, a marzo erano cresciute dello 0,5% mensile. E il tasso di disoccupazione è leggermente salito da 3,5% a 3,6%. Piccolissimi appigli per evitare un’accelerazione della stretta sui tassi ve ne sarebbero per il governatore Jerome Powell. Sta di fatto che l’economia americana rimane robusta e non tale da permettersi tassi d’interesse così bassi, a fronte di un’inflazione salita all’8,5% a marzo.

La stangata dei mutui

E’ vero, d’altra parte, che il PIL USA nel primo trimestre sia diminuito dell’1,4% rispetto agli ultimi tre mesi del 2021. Quel dato, però, ha risentito perlopiù del “super” dollaro, che a sua volta ha fatto aumentare le importazioni, accentuando il cronico passivo della bilancia commerciale. In realtà, la recessione dell’economia americana rimane uno spettro, pur forse non dietro l’angolo. Ma essa appare la conseguenza naturale della lotta all’inflazione.

Se volete qualche dato per capire di cosa stiamo parlando, parliamo di mutui. La scorsa settimana, il mutuo a tasso fisso a 30 anni negli USA costava in media il 5,27%. Un anno prima era al 2,96%. Nel frattempo, i prezzi delle case sono aumentati di ben il 20,6% a una media di 337.560 dollari a marzo, secondo l’indice Zillow. E le retribuzioni? Come detto, cresciute del 5,5%, cioè sotto il tasso d’inflazione e, soprattutto, di un quarto rispetto ai rincari delle case.

Nel primo trimestre, ammontavano alla media annuale di quasi 54.000 dollari.

Mettendo assieme questi dati, otteniamo quanto segue: accendere in media un mutuo trentennale a tasso fisso comporta oggi il pagamento di una rata di circa 1.495 dollari al mese contro meno di 940 dollari di un anno fa. Su base mensile, l’aggravio ammonta a oltre 555 dollari, pari a 6.664 euro l’anno. In pratica, la rata del mutuo incide per un terzo esatto dello stipendio medio contro il 22% di un anno fa. Il rialzo dei tassi scontato dal mercato, in buona sostanza, si è mangiato più del 10% dello stipendio di un americano medio in appena un anno. E siamo agli inizi della stretta, sebbene il mercato si sia portato avanti e abbia immaginato già i livelli a cui la FED tenderà.

Rischio recessione non solo per economia americana

Questo è solo un esempio di come la lotta all’inflazione finirà con ogni probabilità per portare l’economia americana in recessione. Da un lato, il carovita si mangia una parte degli stipendi, dall’altro il costo del denaro completa l’opera. Pur ancora con numeri di gran lunga inferiori, lo stesso sta iniziando ad accadere nell’Eurozona. I mutui restano a buon mercato, ma da noi a divorare il potere d’acquisto è l’inflazione solo marginalmente compensata dagli aumenti retributivi. L’ISTAT segnala +0,8% per i contratti nazionali nel primo trimestre, a fronte di un’inflazione italiana al 6,2% in aprile. Cambiando l’ordine dei fattori, il risultato non cambia: i bilanci familiari iniziano a non quadrare più. Sarà recessione.

Fed-Day, sondaggio: oggi rialzo tassi record in 22 anni, poi recessione in Usa ed Europa. Ecco quando inizierà

04/05/2022

Nel Fed-Day occhio al sondaggio lanciato dalla Cnbc, da cui è emerso che le previsioni per oggi, giorno in cui il Fomc, il braccio di politica monetaria della Fed guidata da Jerome Powell, farà il grande annuncio sui tassi, sono di una stretta monetaria di 50 punti base, la prima in 22 anni.

La stretta sarà seguita da un altro rialzo dei tassi sempre di 50 punti base, nel meeting di giugno.

Per le riunioni successive, la maggioranza dei 30 esperti intervistati ritiene che le strette torneranno a essere di 25 punti base.

L’outlook sui tassi è comunque molto hawkish: gli interpellati, che includono economisti, strategist e gestori di fondi, ritengono che i tassi Usa saliranno fino al 2,25% entro la fine dell’anno, per poi crescere ancora fino al 3,08% entro agosto del 2023, prima di scendere alla fine dell’anno prossimo al 2,6%.

Il veloce ritmo dei rialzi dei tassi e l’inflazione ostinatamente alta si tradurranno tuttavia, secondo gli intervistati, in una recessione, e non nel soft landing sperato dalla Fed.

Il 57% ritiene che gli sforzi restrittivi del Fomc tesi a sfiammare l’inflazione provocheranno una recessione; il 33% crede invece che la recessione sarà evitata e il 10% non ha stilato alcun outlook in tal senso.

In media, si prevede che la recessione inizierà negli Stati Uniti nell’agosto del 2023.

In media, si prevede che la recessione inizierà nell’agosto del 2023 negli Stati Uniti. Dal sondaggio è emersa inoltre la probabilità di una recessione l’anno prossimo in Europa pari al 53%, a causa delle conseguenze della guerra tra Russia e Ucraina.

Wall Street cauta in attesa annuncio tassi Fed. JP Morgan motiva trend azionario con altri due fattori

03/05/2022 15:49 di Laura Naka Antonelli

Wall Street in ribasso, dopo il rialzo che ha riportato alla vigilia e che ha visto il Nasdaq Composite chiudere in rialzo dell’1,63%, dopo essere scivolato all’inizio della seduta fino a -1,07%. In ripresa anche lo S&P 500, in crescita dello 0,57%, dopo il nuovo minimo del 2022 testato nelle ore precedenti. Il Dow Jones Industrial Average ha guadagnato 84 punti (+0,24%), dopo essere scivolato nei minimi intraday di oltre 400 punti.

Alle 16.00 ora italiana, il Dow Jones cede 60 punti circa (-0,18%), a 33.001 punti; lo S&P 500 arretra anch’esso dello 0,18% a 4.147 punti e il Nasdaq perde lo 0,55%, a 12.464 punti.

Protagonista rimane l’attesa per l’annuncio del Fomc, il braccio di politica monetaria della Fed, atteso domani alle 20 circa ora italiana. Il consensus degli analisti è concorde su una stretta monetaria di 50 punti base, dopo il primo rialzo del 16 marzo scorso, che ha portato i tassi Usa nel nuovo range compreso tra lo 0,25% e lo 0,50%.

L’ansia sul rischio che la Fed di Jerome Powell, nella sua lotta contro l’inflazione, finisca per alzare troppo i tassi, è tutta incisa nel trend dei tassi sui Treasuries decennali Usa, che ieri hanno superato la soglia del 3%, fino al 3,1% volando al nuovo record dal dicembre del 2018. Oggi però i tassi decennali fanno dietrofront, seppur in modo lieve, attorno al 2,932%.

A frenare i buy sull’azionario, oltre alla paura di una Fed troppo hawkish, sono anche altri fattori, come la guerra in Ucraina e le preoccupazioni per gli effetti che i lockdown imposti in Cina per frenare i contagi da Covid produrranno sull’economia del paese.

“I mercati continuano a essere ostaggio della risposta della Cina al Covid-19 e della geopolitica, fattori che stanno offuscando quello che è tuttora un quadro di fondamentali molto resilienti”, ha scritto in una nota lo strategist di JPMorgan Mislav Matejka.

Le manovre restrittive delle banche centrali si fanno diffuse in tutto il mondo: oggi è toccato alla Reserve Bank of Australia, banca centrale australiana, che ha alzato i tassi per la prima volta dal 2010, con una stretta di 25 punti base, allo 0,35%.

Philip Lowe, governatore della Reserve Bank of Australia, ha commentato il primo rialzo dei tassi in più di un decennio sottolineando che questo è il momento giusto per iniziare a ritirare alcune “misure monetarie straordinarie” che erano state varate per aiutare l’economia australiana durante il periodo della pandemia Covid. “L’economia ha mostrato di essere resiliente, e l’inflazione ha accelerato il passo in modo più veloce, salendo a un livello più alto di quanto atteso – ha detto Lowe, in base a quanto si legge nel comunicato ufficiale – Ci sono anche prove del fatto che la crescita dei salari si stia rafforzando. Considerato tutto questo, e il basso livello dei tassi di interesse, è appropriato iniziare il processo di normalizzazione delle condizioni monetarie”.

Occhio anche a Wall Street ad Alibaba, che a Hong Kong è crollata fino a oltre -9% per poi ridurre le perdite nel finale a -1,37%.

Il tonfo è stato scatenato dall’annuncio della tv di stato CCTV, che ha riportato la notizia secondo cui le autorità nazionali cinesi avrebbero lanciato un’indagine su un individuo con il cognome Ma. I mercati hanno subito paventato che l’indagine riguardasse il fondatore del colosso dell’e-commerce Jack Ma.

Inflazione, guerra, e potere d’acquisto: “meglio stare zitti che dire sciocchezze

PATRIMONI&FINANZA

2.976 follower

Guerra e inflazione: anche il silenzio dell’oracolo di Omaha rivela che, questa volta, neanche lui ha una vaga idea di come uscire da due variabili profondamente diverse ma accomunate da un tempismo diabolico.

Neanche lo scoppio della pandemia, con il suo carico di video e immagini ormai iconiche – ricordate i mezzi dell’esercito a Bergamo per il trasporto delle bare? – aveva destato tanta preoccupazione nei mercati finanziari e negli investitori come l’attuale binomio inflazione-guerra. Come per il Coronavirus, anche di queste due variabili non si riesce a intravedere la fine; eppure i mercati ne hanno visti, fin dal Secondo Dopoguerra, di conflitti armati e inflazione, ma a differenza degli altri questi mettono più paura perché la sensazione che possano avere la natura di “financial pandemic” diventa ogni giorno più forte.

In breve, gli operatori di mercato cominciano a scontare una durata lunga sia della guerra – subito trasformata in una “guerra per procura” tra i paesi aderenti alla NATO e la Federazione Russa – sia dell’inflazione, la quale ci metterà parecchio prima di arretrare verso un tasso più sostenibile per via delle prolungate tensioni sul prezzo delle materie prime energetiche (che stanno arricchendo i paesi produttori e impoverendo quelli importatori netti).

Del resto, non è difficile ascoltare l’assordante silenzio di quegli analisti, solitamente inclini alle interviste sui media che si occupano di finanza, oggi cautamente defilati nel nome di uno dei più famosi motti di Warren Buffet: “In finanza è meglio non dire nulla, che dire sciocchezze”. Tuttavia, anche il silenzio dell’oracolo di Omaha rivela il fatto che, questa volta, neanche lui ha una vaga idea di come uscire da due fenomeni profondamente diversi per natura e cause ma con medesimi effetti sui mercati, accomunati come sono da un tempismo diabolico. L’inflazione, infatti, è figlia di uno degli effetti principali della pandemia, ossia il blocco della produzione nei mesi di marzo, aprile e maggio 2020 ed il forte rallentamento delle rotte di distribuzione causato dalle restrizioni imposte dal contagio; la guerra scatenata da Putin, invece, è un atto ostile contro l’umanità – ogni guerra lo è, anche se geograficamente localizzata in una data regione del mondo – cui tutti noi non eravamo abituati ad assistere così vicino a casa, e verso la quale abbiamo una evidente impreparazione psicologica da quando è caduta la Germania nazista di Hitler (al contrario degli USA, che non hanno mai smesso di fare guerre proprio a partire da quel momento).

LEGGI ANCHE: La casa è ancora il bene rifugio degli italiani? Con l’inflazione si torna a investire nel mattone

Le domande che risparmiatori, investitori e operatori finanziari si pongono trovano spesso risposte tra le più diverse e contrastanti; per cui, cerchiamo di fare un po’ di ordine e fissare dei punti. Alla rotta da seguire ci penserete voi.

Quanto tempo durerà la guerra?

Dipende dagli interessi politici e industriali in gioco, primo tra tutti da quello degli Stati Uniti e da quello delle industrie delle armi – le abbiamo anche in Italia – e del petrolio che, da questo conflitto, cercano di trarre vantaggio al pari dello stesso Putin che, la guerra, l’ha scatenata sul campo. L’Unione Europea appare politicamente “pietrificata” e subalterna, ma è un atteggiamento del tutto normale: in caso di allargamento del conflitto, senza la NATO e gli Stati Uniti la Russia farebbe dell’Europa un sol boccone. Potremo rivedere la luce solo nel momento in cui la diplomazia riprenderà a prevalere sulle bombe.

L’inflazione rimarrà elevata per molto tempo?

L’inflazione non ci abbandonerà molto presto, e prima di assestarsi verso una misura più sostenibile potrebbero passare ancora dai 12 ai 18 mesi. Eroderà i risparmi in misura significativa, dal momento che non esiste investimento obbligazionario con cedola e con rating elevato in grado di compensare, se non in minima parte, il decremento reale del potere d’acquisto. Molto dipenderà, in ogni caso, dalla durata della guerra in Ucraina e dalle conseguenti tensioni sui prezzi di gas e petrolio, ma difficilmente scenderà dall’attuale 6,7% al di sotto di un tasso annuo inferiore al 3-3,5%, sia in Europa che in USA, con tempi diversi (più rapidamente negli Stati Uniti, più lentamente in Europa).

LEGGI ANCHE: Borse europee, il rally dei tecnologici e i rapporti sugli utili risollevano le quotazioni

I fondamentali economici dei paesi sono tali da giustificare per lungo tempo una inflazione elevata?

I fondamentali dell’economia, con una domanda post-pandemia ben sostenuta, hanno finora limitato i danni, ma in Italia già si parla di una “recessione tecnica” (un trimestre negativo), e presto la diminuzione del PIL europeo e americano potrebbero preoccupare ancora di più i mercati, con l’azionario ancora privo di spunti al rialzo – la propensione al rischio è bassa e i megatrend attualmente dimenticati – e l’obbligazionario che appare destinato a non rialzare la testa finchè le previsioni sul rialzo dei tassi di interesse non cominceranno a parlare di una uscita dal tunnel.

Qual è la percentuale di inflazione media che possiamo aspettarci nei prossimi 10-15 anni?

Difficilissimo rispondere. Nel medio periodo, in tutta probabilità, ci dovremo attendere tassi comunque elevati e oscillanti tra il 2.5% e il 3.5%. Certamente possiamo dimenticarci del tasso zero, la cui era sembra definitivamente conclusa (almeno per i prossimi 15-20 anni). Nel lungo periodo, invece, è probabile che si tornerà a poter gestire l’inflazione e puntare nuovamente al tasso massimo di politica monetaria del 2%, soprattutto in Europa a guida tedesca dove vivere con l’inflazione alta equivale a dormire ogni notte sapendo di avere Belfagor nell’armadio.

LEGGI ANCHE: S&P500, probabile un rally dopo la riunione della Fed. A fine maggio nuova debolezza

Quali saranno gli effetti sul potere d’acquisto e sui risparmi nel breve e nel lungo periodo?

L’erosione del capitale sarà evidente a partire dal prossimo autunno, ma già gli aumenti dei prezzi sono evidenti nel settore degli affitti, in quello turistico e su quello della ristorazione, con aumenti medi dal 7% al 20% in alcune località. L’inflazione elevata potrebbe sollecitare gli amanti della liquidità in conto corrente ad investire di più in strumenti che possano compensare la perdita del potere d’acquisto dei propri risparmi, ma mentre sulla durata dell’inflazione elevata abbiamo purtroppo qualche certezza, degli investimenti azionari – gli unici storicamente in grado di restituire un rendimento reale significativo, ma solo nel lungo periodo – non possiamo dire altrettanto, soprattutto nel breve periodo. Probabilmente troverà maggior favore l’investimento immobiliare, da sempre preferito sia in Italia che in molti paesi occidentali (sebbene con differenti finalità socio-demografiche). Di certo, lasciare il denaro sul conto è un atto di consapevole autolesionismo.

Quali saranno gli effetti sull’indebitamento privato e pubblico?

Se c’è un effetto positivo dell’inflazione, è quello che anche il valore reale del debito, privato o pubblico, si “impoverisce” più o meno nella stessa misura. In passato, gli italiani hanno sostenuto la domanda di immobili proprio grazie all’inflazione media al 15%, con i mutui a tasso fisso le cui rate, già dopo 5 anni, sembravano piccolissime, come per magia. Tuttavia, quello è il periodo della c.d. Scala Mobile, quando stipendi e pensioni aumentavano in base al tasso di inflazione; oggi questo strumento non esiste, e il livello medio dei redditi dei lavoratori più giovani si è abbassato progressivamente – complice la totale deregulation sulla paga oraria minima per legge – per cui l’”effetto inflazione” sulle rate dei mutui a tasso fisso già attivi sarà molto limitato.

LEGGI ANCHE: L’inflazione italiana prende fiato ad aprile, ma il trend rimane al rialzo

La compressione forzosa verso il basso dei tassi di interessi, nonostante l’alta inflazione, rischia di appiattire il corso dei titoli obbligazionari per molto tempo?

E’ probabile che ciò accada, e secondo molti analisti la parabola discendente sui corsi delle obbligazioni non è ancora terminata. Al momento, l’unico approdo obbligazionario sembra essere quello dei titoli inflation linked oppure, per chi ha una maggiore propensione al rischio, quello delle obbligazioni convertibili. Bisognerà attendere le nuove emissioni successive agli aumenti dei tassi di interesse prima di poter rivedere anche nei comparti obbligazionari una certa volatilità, e anche il ritorno delle opportunità basate sugli spostamenti della curva dei tassi. Tra 12-18 mesi i bond potrebbero tornare ad assolvere, sia pure in modo differente rispetto al passato, l’antica funzione di “cuscinetto” dei portafogli di investimento.

PGIM: dalla crisi ucraina rischi di recessione, Europa più esposta

Il Global macroeconomic outlook di Katharine Neiss, European Chief Economist di PGIM Fixed Income, vede un impatto differenziato con gli USA più protetti e vincitori e vinti anche tra gli emergenti, esclusa la Cina

di Virgilio Chelli 2 Maggio 2022 11:38

Le prospettive economiche globali si sono appesantite per le complicazioni aggiunte dall’invasione russa dell’Ucraina, che inducono ad aspettarsi una crescita più lenta e maggiori pressioni inflazionistiche rispetto al quadro che si delineava a inizio anno. La visione d’insieme è precaria, e se dovessero materializzarsi ulteriori rischi al ribasso, i recenti movimenti tettonici potrebbero spingere diverse regioni del pianeta in recessione.

L’ISOLAMENTO BENEFICIA GLI USA

Sono le conclusioni del Global macroeconomic outlook di Katharine Neiss, European Chief Economist di PGIM Fixed Income, che sottolinea come l’economia USA sia molto più isolata dal conflitto, in quanto esportatrice netta di energia con esposizione minima agli scambi con la Russia, per cui l’impatto immediato dovrebbe essere sostanzialmente assente, anche per l’ammortizzatore rappresentato dalla forza con cui l’economia è entrata in questa fase di crisi. Neiss aggiunge però che prezzi elevati di energia e alimentari spingono ulteriormente l’inflazione al rialzo e mettono sotto pressione i redditi reali delle famiglie, mentre lo stimolo fiscale è esaurito e le condizioni finanziarie si restringono. Per cui si aspetta che la domanda rallenti nell’anno a venire, aiutando ad allentare le pressioni inflazionistiche.

MOVIMENTO TETTONICO GIÀ IN CORSO

In generale, lo shock della guerra è arrivato sull’economia globale mentre era già in corso un movimento tettonico verso alta inflazione, crescita in rallentamento e smantellamento degli stimoli fiscali e monetari. L’incerta evoluzione del conflitto in Ucraina, con i suoi costi in vite umane, 4 milioni di rifugiati, e il trauma subito in particolare dai più giovani e vulnerabili, è causa di forte preoccupazione. Una soluzione sembra ancora lontana, mentre il rischio di ulteriori escalation, compresa l’imposizione di sanzioni secondarie, rimane.

ENERGIA RUSSA CHIAVE

Non è chiaro neppure l’impatto economico della guerra, trasmesso su canali chiave, dall’energia e altre importanti commodity, agli scambi commerciali, ai legami finanziari, con deterioramento della fiducia e delle catene di distribuzione globali. Sono effetti indotti difficili da quantificare e che potrebbero essere non lineari, come insegna l’esperienza. La Russia è un fornitore chiave di energia, la sola Europa ne dipende per circa il 25% del suo fabbisogno, mentre insieme all’Ucraina è anche un fornitore chiave di importanti commodity, come fertilizzanti, granaglie e metalli preziosi.

AUMENTATO IL RISCHIO STAGFLAZIONE

Anche il ruolo della politica è fonte di incertezza. Mentre il mondo impara a convivere con il Covid, governi e banche centrali hanno iniziato a ritirare le misure straordinarie di supporto degli anni scorsi. Finora non sembra che la guerra sia in grado di far dirottare da questa svolta, anzi le banche centrali vanno avanti sulla linea restrittiva per ancorare le aspettative di economie in forte crescita e con alta inflazione. Ma secondo l’analisi di PGIM i rischi di stagflazione globale sono aumentati sensibilmente con la possibilità di una recessione in Europa al 50%.

IMPATTO FORTE E ASIMMETRICO IN EUROPA

Dipende dalla continuità degli approvvigionamenti energetici dalla Russia. PGIM stima che una transizione ordinata verso una minor dipendenza energetica dalla Russia si tradurrebbe in un freno alla crescita su un arco pluriennale per cui ha abbassato le stime sul PIL europeo del 2022 al 2,7% dal 4,2% pre-bellico. Sarà un impatto asimmetrico, con Germania e Olanda particolarmente esposte sia sul fronte energia che degli scambi. Anche l’Italia rappresenta un punto vulnerabile per la crescita e la coesione europee. Ma se la chiusura del rubinetto russo dovesse essere totale, PGIM si aspetta un impatto su produzione e domanda che spingerebbe il PIL annuale europeo in territorio negativo.

VINCITORI E VINTI TRA GLI EMERGENTI

Cina esclusa, secondo Neiss il conflitto in Ucraina sta dividendo le economie emergenti tra vincitori, vinti, e chi avrà un esito misto. Tra i possibili beneficiari gli esportatori di commodity, come Colombia e Nigeria, mentre molti altri, tra cui Tunisia e Cile, hanno visto salire molto il costo di beni essenziali, con la conseguenza di tensioni sociali e richieste di aiuto alla comunità internazionale, come nel caso di Sri Lanka e Egitto. Infine c’è chi trarrà vantaggio in quanto esportatore di petrolio e gas ma soffrirà per il costo più elevato di generi alimentari.

Markets are pricing in a high chance of a recession

Sign up here to receive Insider’s full 10 Things Before the Opening Bell newsletter — directly in your inbox.

1. It’s time to load up on consumer staples, according to Bank of America. The firm just trimmed its S&P 500 forecast and said the market is pricing in a “1 in 3 chance” of a recession, with the greatest risk being prolonged heightened inflation.

But investors can ready themselves by arranging their portfolios defensively, BofA said, by snapping up consumer staple stocks. With increased recession risks on the horizon, the bank raised the sector to overweight from underweight.

“Better-than-expected consumption (especially in the lower income cohort) despite inflation and a big uptick in spending on services (admittedly at the expense of big ticket spend) are positive,” BofA noted.

JPMorgan, meanwhile, thinks energy stocks are worth keeping an eye on. The energy space remains the best equity investment as commodity prices continue to rise, the firm said.

“Energy is the only sector that is seeing its quality, growth, and momentum scores improve simultaneously,” JPMorgan analysts wrote in a Thursday note.

Even though energy is up roughly 38% this year, analysts predict that upside remains because demand is going to outpace supply leading up to 2030.

“In our view, fundamentals and valuation make a compelling case for the sector,” JPMorgan concluded.

2. A 26-year market vet laid out three indicators that show stocks could be set up for another rally. After a big sell-off in April, Lance Roberts said upside could be coming. Plus, he shared seven stocks and two bond ETFs to watch in the months ahead.

3. The US economy just took a big step closer to a recession, but the chief economist of Ameriprise Financial isn’t concerned. He said that weak growth, high inflation, and war have weighed on the market — but he said investors can play a huge market reversal by buying stocks in these three sectors.

4. This crypto bull and research director said ethereum can eventually rise to $35,000. Geoffrey Kendrick thinks comparing crypto to tech stocks back in 1999 is actually a compliment — and he shared which two altcoins he’s eyeing right now.

5. The average American got a real pay cut of almost 4% in the last year. Inflation-adjusted wages fell 3.7% in the year through March as higher prices eroded strong pay gains. Now, inflation throughout the economy is leaving Americans with much weaker buying power.

This is a condensed version of Insider’s 10 Things Before the Opening Bell newsletter. To see items 6-10, sign up here to receive the full newsletter in your inbox.

Plus, Insider has a wide array of industry-specific newsletters — see them all here.

And keep up with the latest markets news throughout your day by checking out The Refresh from Insider, a dynamic audio news brief from the Insider newsroom. Listen here.

This newsletter was curated by Phil Rosen. Thoughts or questions? Sound off in the comments section below.

Le Borse europee iniziano maggio in calo, pesano timori Cina e attesa Fed

Avvio sotto la parità per i listini del Vecchio Continente, con gli investitori che attendono un ritocco al rialzo dei tassi di interesse da parte della Federal Reserve. Ad aprile frenata del settore manifatturiero in Cina. Petrolio e gas in calo

di Fabrizio Arnhold 2 Maggio 2022 09:14

Inizio di settimana in flessione per le Borse europee con gli investitori che attendono le mosse della Fed. A Milano il Ftse Mib apre a -0,62%, il Dax di Francoforte a -0,00%, il Cac 40 di Parigi -0,81%, l’Ibex 35 di Madrid a -0,49. Chiusa la piazza londinese. A Tokyo seduta prudente, con l’indice Nikkei che archivia la giornata a -0,11%.

FARO SULLA FED

La Federal Reserve dovrebbe alzare il costo del denaro di 50 punti base negli Stati Uniti e altre banche centrali, a partire dalla Bank of England, potrebbe ritoccare al rialzo i tassi. A far aumentare i timori degli investitori c’è anche la frenata dell’economia cinese, con gli indici Pmi diffusi nel week end che segnalano un settore manifatturiero in contrazione ad aprile. A pesare, in questo caso, anche i ripetuti lockdown per contrastare il Covid.

PETROLIO IN CALO

Cala di oltre un punto percentuale il prezzo del greggio, rallentato dai timori dell’economia cinese e l’attenzione all’embargo graduale sul petrolio russo che l’Ue è pronta a introdurre nell’ambito delle nuove sanzioni verso Mosca, mentre prosegue il conflitto in Ucraina. Il Brent scadenza luglio scende a 105,84 dollari al barile, mentre il Wti giugno viene scambiato a 103,45 dollari al barile. Al ribasso anche il prezzo del gas naturale che perde il 4% a 95,8 euro al megawattora.

BORSE IN CALO

Nei primi quattro mesi del 2022 le Borse europee hanno perso terreno. L’indice Stoxx Europe 600 è calato del 7,7%, Piazza Affari dell’11,3%, la peggiore tra i listini del Vecchio Continente, insieme a Francoforte. Sul fronte valutario, l’euro indietreggia nei confronti del dollaro: il cambio si attesta a 1,0519 dollari per un euro. Lo spread apre in rialzo a 185 punti base.

Wall Street giù: Amazon -12%, Apple in ripresa. Nasdaq verso chiusura mese horribilis: -9,5% ad aprile

29/04/2022

Wall Street in ribasso: pesano i risultati di bilancio di Amazon, che collassa in Borsa di oltre il 12%. Il titolo Apple, che ieri aveva perso terreno subito dopo la pubblicazione della trimestrale, riagguanta il territorio positivo.

Sul sentiment pesano anche i nuovi dati arrivati dal fronte macro, relativi all’inflazione, chiodo fisso ormai per gli investitori di tutto il mondo.

Passate le 16 ora italiana, il Dow Jones scende dello 0,14% a 33.868 punti; lo S&P 500 arretra dello 0,76% a 4.255, mentre il Nasdaq perde lo 0,63% a quota 12.783 circa.

Ieri lo S&P 500 è salito del 2,47% a 4.287,50; il Dow Jones Industrial Average è avanzato di 614,46 punti, o 1,85%, a 33.916,39 punti, il Nasdaq è scattato con un rally superiore +3%, chiudendo a 12,871.53. I forti rialzi di ieri non impediranno tuttavia una chiusura del mese di aprile decisamente negativa per la borsa Usa; il Dow si appresta a chiudere il mese in calo del 2,2%, rispetto al -5,4% dello S&P 500. Il Nasdaq è orientato a chiudere il mese peggiore dal maro del 2020, ovvero dal mese in cui è risuonato in tutto il mondo l’allarme per la pandemia Covid-19, con un ribasso del 9,5%.

Nuove indicazioni sono arrivate oggi con il rapporto sulle spese per consumi e redditi personali di marzo, con cui viene pubblicato di consueto anche l’indice ‘preferito’ dalla Fed: si tratta della componente core dell’indice PCE, monitorata dalla banca centrale per valutare il trend delle pressioni inflazionistiche.

A fronte dell’indice PCE headline, salito su base annua del 6,6%, in accelerazione rispetto al +6,3% precedente, la componente core è salita del 5,2% su base annua, meno del +5,3% di febbraio e al di sotto del +5,3% atteso dal consensus.

Su base mensile il trend è stato in rialzo dello 0,3%, come da attese, a fronte del +0,9% del dato headline, successivo al rialzo pari a +0,6% del mese precedente.

Le spese per consumi sono salite dell’1,1%, rispetto al +0,7% atteso, e in accelerazione rispetto al +0,2% di febbraio. I redditi personali sono aumentati dello 0,5%, contro il +0,4% stimato e allo stesso ritmo precedente, pari a +0,5%.

Informazioni sull’inflazione sono arrivate anche dall’indice del costo del lavoro Usa che, nel corso del primo trimestre del 2022, è avanzato dell’1,4%, oltre il +1,1% atteso e dopo il +1% del trimestre precedente, al record dagli anni ’90. I salari sono aumentati dell’1,2%, rispetto al +1% atteso, a fronte del balzo dell’1,8% dei benefit, contro la crescita precedente pari a +0,9%.

I numeri hanno confermato il quadro di forte inflazione presente negli Usa: di conseguenza i tassi sui Treasuries Usa a scadenza decennale tornano a salire, attorno al 2,864% (lontani però dal record degli ultimi tre anni al 2,94% testato la scorsa settimana).

Il sentiment di mercato è zavorrato anche dalla delusione per la stagione delle trimestrali Usa, che sta vedendo diverse Big Tech mostrare atteggiamenti improntati alla cautela guardando ai prossimi mesi. In primo piano i toni cauti di Apple e Amazon.

In particolare il ceo di Apple Tim Cook, durante la call con gli analisti indetta per commentare il bilancio, si è così espresso:

“Voglio riconoscere le sfide a cui stiamo facendo fronte, rappresentate dalle strozzature delle catene di approviggionamento – provocate dal Covid, dalla scarsità di silicone (materia prima utilizzata per i prodotti Apple) e dalla devastazione della guerra in Ucraina – ha detto Cook, ammettendo che “Noi non siamo immuni a queste sfide”.

Anche il cfo Luca Maestri ha parlato delle diverse sfide a cui Apple fa fronte, incluse le strozzature delle catene di approviggionamento, dando anche una cifra sul costo di questi problemi: un ammontare compreso tra $4 e $8 miliardi che potrebbe incidere negativamente sulle vendite.

Passando alle voci di bilancio, l’eps di Apple si è attestato nel primo trimestre a $1,52, meglio degli $1,43 attesi. Il fatturato è stato pari a $97,28 miliardi, meglio dei $93,89 miliardi attesi e in crescita dell’8,59% su base annua.

Forti sell off si abbattono ancora su Amazon dopo la diffusione della trimestrale. Il colosso fondato da Jeff Bezos ha riportato nel primo trimestre la prima perdita dal 2015, scontando il suo investimento nel produttore di auto elettriche Rivian. Anche Amazon, così come Apple, ha lanciato inoltre avvertimenti sulle sfide che si presenteranno nei prossimi mesi. Il gigante dell’e-commerce ha annunciato di aver perso $3,8 miliardi, a causa della perdita dell’investimento effettuato in Rivian ammontata alla cifra astronomica di 7,6 miliardi di dollari.

Amazon ha poi comunicato di stimare per il trimestre attuale una perdita operativa compresa tra $1 e $3 miliardi, decisamente peggio degli utili di $6,8 miliardi che sono stimati in media dagli analisti interpellati da Bloomberg.

Ciò che spaventa di Amazon è che la crescita del fatturato è stata di appena il 7% nel primo trimestre, rispetto al boom +44% del primo trimestre del 2021: il ritmo è il più basso di ogni trimestre dal periodo dello scoppio della bolla speculativa dot-com del 2001, e conferma anche il secondo trimestre consecutivo in cui il fatturato è salito di una sola cifra su base percentuale.

Occhi puntati a Wall Street anche su Tesla, dopo che si è appreso che il suo ceo Elon Musk ha venduto azioni del colosso produttore di auto elettriche per un valore di $4 miliardi, nei giorni successivi al lancio dell’offerta per acquisire il controllo della società di microblogging.

La maggior parte degli acquisti è avvenuta nella giornata di martedì, proprio quando le quotazioni del titolo Tesla sono affondate del 12% circa.

Il ceo di Tesla e SpaceX ha smobilizzato in tutto 4,4 milioni circa di azioni Tesla. Tesla segna tuttavia un forte recupero, balzando di quasi +6%, mentre Twitter avanza dell’1,87%.

Niente da fare infine per Robinhood, altro titolo protagonista negativo della sessione di oggi: i risultati del primo trimestre del 2022 pubblicati ieri, dopo la fine della giornata di contrattazioni a Wall Street, hanno confermato il timore sulla perdita di popolarità del gruppo fintech. Il fatturato, in particolare, è crollato del 43% su base annua a $299 milioni, peggio dei $355 milioni attesi, sulla scia soprattutto del tonfo delle entrate legate alle transazioni lanciate dai clienti di Robinhood, pari a -48% a $218 milioni. Passando agli utili, questi non sono stati pervenuti, nel senso che la società di fintech ha concluso il primo trimestre con una perdita per azione di 45 centesimi, superiore al passivo di 38 centesimi per azione atteso dal consensus. Altri numeri che confermano la crisi dell’APP sono i seguenti: nel primo trimestre del 2021, sostenuto dagli iscritti al forum Reddit che avevano lanciato una carica di buy sul titolo Gamestop, Robinhood aveva assistito a una crescita dei suoi account di ben 5,5 milioni di unità. Quest’anno, il numero degli utenti è aumentato di appena 100.000 unità su base netta, portando il totale a 22,8 milioni. Il titolo torna a guadagnare terreno dopo aver perso fino a oltre -11% dopo la pubblicazione del bilancio.

US GDP … SPLASH!

Figurarsi, ma chi è quello che continua a parlare di recessione, di Pil negativo, il solito pessimista, sai Bellezza, l’America cresce che è una meraviglia, la curva dei tassi che si inverte non significa nulla, questa volta è diverso…

New York, 28 apr. (askanews) – Il Prodotto interno lordo statunitense è diminuito nel primo trimestre del 2022 più del previsto, a causa dei primi effetti della pandemia di coronavirus. La lettura preliminare del dato diffuso dal dipartimento al Commercio ha registrato un -1,4%, contro il +1% pronosticato dagli analisti.

Le solite cosuccie, interruzioni dell’offerta, la carenza di manodopera, l’elevata inflazione, le importazioni, tutto inaspettatamente, una sorpresa come sempre, hanno tenuto solo i consumi ma non per un aumento ma grazie all’inflazione, che ha fatto salire i prezzi.

Inflazione e disavanzo commerciale, i maggiori contributi al calo.

La domandina da 33 miliardi di dollari, quelli che il vecchietto della Casa Bianca ha chiesto per acquistare armi per l’Ucraina è se il leggendario ed eroico, consumatore americano, indebitato sino al midollo, riuscirà a tenere botta al calo dei salari reali e all’aumento dei prezzi, visto che i salari non salgono neanche con l’immaginazione.

Secondo un recente sondaggio solo il 38% approva l’amministrazione Biden, sulla guerra meno del 40 % come in Italia, dove i partiti sono tutti guerrafondai.

Trump verrà automaticamente rieletto, le elezioni di mid terme per Biden saranno un Vietnam!

A proposito di spirali salariali…

… aiuti alle imprese che aumentano i salari, per fare cosa ignoranti!

Tornando a noi, oltre le più rosee previsioni il dollaro…

Manco lo ha visto il minimo del 2020!

Missione cvompiuta anche per il dollar index, ora pausa e poi sfondamento!

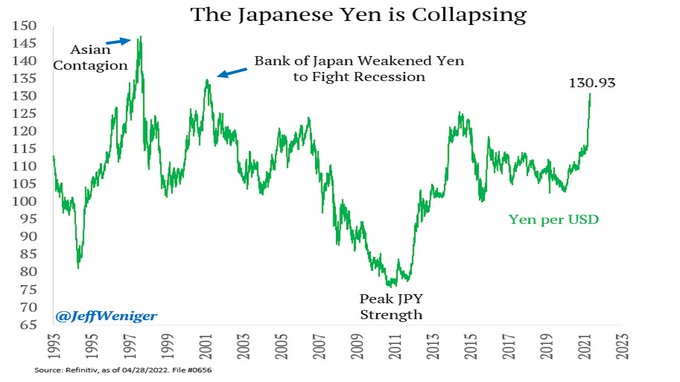

Come scritto recentemente, l’euro farà la stessa fine dello yen!

La parità è una C E R T E Z Z A!

Warren Buffett fa incetta di azioni nei primi mesi 2022, ecco il titolo su cui ha puntato oltre 21 mld $

30/04/2022

Berkshire Hathaway di Warren Buffett ha speso oltre 51 miliardi di dollari nel corso del primo trimestre 2022 per acquistare azioni, inclusa una partecipazione più ampia in Chevron. Nel dettaglio la quota della Chevron è cresciuta fino a 25,9 miliardi di dollari al 31 marzo dai soli 4,5 miliardi di dollari di tre mesi prima. La mossa accompagna l’acquisto da parte di Berkshire di ben oltre $ 6 miliardi di azioni in Occidental Petroleum dove aveva già una quota di azioni privilegiate di $ 10 miliardi.

Buffett ha quindi cavalcato ancora il fattore petrolio, che nel primo trimestre ha messo a segno una nuova fiammata legata allo scoppio della guerra in Ucraina.

Buffett ha anche impegnato 11,6 miliardi di dollari per acquistare la compagnia di assicurazioni Alleghany Corp e ha acquistato 4,2 miliardi di dollari di azioni HP Inc.

Buffett ha anche impegnato 11,6 miliardi di dollari per acquistare la compagnia di assicurazioni Alleghany Corp e ha acquistato 4,2 miliardi di dollari di azioni HP.

La liquidità in pancia a Berkshire si è quindi ridotta di oltre $ 40 miliardi a circa $ 106 miliardi.

Utile più che dimezzato

I numeri trimestrali diffusi oggi da Berkshire segnalano un utile operativo trimestrale sostanzialmente stabile rispetto all’anno precedente. La società con sede a Omaha, nel Nebraska, ha anche affermato di aver riacquistato 3,2 miliardi di dollari di azioni proprie nel trimestre, ma nessuna nelle prime tre settimane di aprile.

Berkshire ha chiuso marzo con 391 miliardi di dollari in azioni, più della metà del valore di mercato complessivo di 712 miliardi della società.

L’utile operativo del primo trimestre è salito leggermente a 7,04 miliardi di dollari dai 7,02 miliardi di dollari dell’anno precedente. L’utile netto di Berkshire è sceso del 53% a $ 5,46 miliardi, o $ 3.702 per azione di Classe A, a $ 11,71 miliardi, o $ 7.638 per azione di Classe A, un anno prima.

I risultati netti includevano 1,58 miliardi di dollari di guadagni e perdite da azioni tra cui Apple e Chevron.

Berkshire ha pubblicato i risultati in vista della sua prima riunione annuale degli azionisti dal 2019, prevista a Omaha.

AllianzGI: aspettative su economie e mercati troppo pessimiste

Nel weekly outlook di Allianz Global Investors, Thomas Tilse, Head of Portfolio Strategy Private Clients, sottolinea che la situazione offre ancora elementi per elaborare prospettive nuove di investimento

di Virgilio Chelli 1 Maggio 2022 10:00

In Germania la fiducia sull’economia si è stabilizzata su un livello basso, con l’indice Ifo salito a 91,8 da 90,8 di marzo, per le attese leggermente meno pessimiste delle aziende. Negli ultimi due mesi la valutazione delle imprese è stata appena più ottimista e stabile rispetto alle previsioni, ma le principali istituzioni economiche hanno rivisto al ribasso le stime di crescita, e sul mercato azionario tedesco si registrano fasi di debolezza, mentre i titoli tecnologici USA mostrano forte sensibilità a minimi inasprimenti dei tassi, nonostante l’economia USA attraversi una fase di boom in presenza di piena occupazione e possa fare affidamento sul potere di acquisto dei consumatori.

POLITICA AL LAVORO SUL FRONTE UCRAINO

Thomas Tilse, Head of Portfolio Strategy Private Clients di AllianzGI, aggiunge che intanto in Cina prosegue la lotta contro la nuova ondata di Covid e sono stati sollevati sempre più dubbi circa l’effettivo utilizzo della capacità produttiva. In Francia, Emmanuel Macron ha vinto le elezioni e in base agli indicatori anticipatori l’economia appare relativamente solida e funge da motore dell’Eurozona. Intanto il Segretario generale dell’ONU Guterres si è recato in Ucraina insieme agli americani Blinken e Austin, Segretario di Stato e Segretario alla Difesa, mentre le iniziative sul fronte politico stanno aumentando.

SPESA PUBBLICA IN AUMENTO

In termini economici, secondo l’esperto di AllianzGI, significa soprattutto che si stanno intensificando i programmi di spesa pubblica. Il sentiment negativo induce i governi in Europa e nel mondo a nuovi interventi, per incrementare gli investimenti nella difesa e nelle energie alternative. I gestori di fondi non sono immuni dal pessimismo. Secondo l’ultima indagine di Bank of America, lo scetticismo sulle prospettive economiche è a livelli paragonabili a quelli della crisi finanziaria o della bolla tecnologica e si comincia a parlare di una nuova recessione.

UTILI DELLE IMPRESE ANCORA SOLIDI

Ma dalle aziende continuano ad arrivare utili relativamente solidi per il primo trimestre, con volumi di ordini consistenti, e forse anche per questo la valutazione del contesto che traspare dall’indice Ifo suggerisce un barlume di speranza, secondo Tisle, che si chiede se in giro non ci sia troppo pessimismo. Secondo AllianzGI la verità si colloca a metà strada ed è il momento di prepararsi ad una realtà nuova e più variegata. Gli USA sono tornati il motore dell’economia mondiale, e la dinamica dei consumi sembra destinata a proseguire nel tempo visti i consistenti risparmi accantonati nelle fasi più acute della pandemia.

SVOLTA ENERGETICA IN EUROPA

In Europa è in corso una riorganizzazione e Tisle crede che potrebbero emergere nuovi punti di forza, mentre la Cina è impegnata ad arginare la diffusione di Omicron. Gli investitori dovrebbero posizionarsi in modo da beneficiare di trend strutturali nuovi e potenzialmente duraturi. L’approvvigionamento energetico globale, in particolare in Europa, va ripensato. Si investe nella generazione di energia a tutto tondo, dal petrolio, al gas, all’eolico, al solare o fonti, perché il conflitto in atto obbliga ad agire. La transizione energetica procede a un ritmo più sostenuto e si moltiplicano gli interventi per accrescere l’efficienza.

CAMBIAMENTO STRUTTURALE DELLE FILIERE

Lo stesso vale per la spesa per la difesa in Europa, dove l’esperto di AllianzGI vede l’inizio di una nuova era che favorisce il progresso tecnologico. Lungo le filiere inoltre è in corso un cambiamento strutturale nella ripartizione del lavoro a livello globale, e anche qui non mancano gli investimenti finalizzati a evitare sconvolgimenti, come dimostra l’apertura di nuovi impianti per i semiconduttori negli USA occidentali e in Germania. Tutto considerato, malgrado il sentiment negativo, secondo AllianzGI la situazione offre ancora elementi su cui far leva per elaborare prospettive nuove.

VERSO NUOVI MODELLI DI BUSINESS

In un contesto caratterizzato da volatilità dei tassi e dei mercati azionari, timori su inflazione e tensioni geopolitiche, nei prossimi mesi dovrebbero emergere con maggior chiarezza nuovi modelli di business per le aziende di successo, afferma in conclusione l’esperto di AllianzGI.

Altro che fine della guerra in Ucraina, ecco cosa starebbe preparando Putin per il 9 maggio

Per il 9 maggio altro che fine della guerra in Ucraina, anzi. Perché Vladimir Putin, dopo aver fallito la conquista dell’Ucraina in un paio di settimane, potrebbe giocarsi l’ultima carta. Ecco quale.

di filadescampo , pubblicato il 30 Aprile 2022 alle ore 22:21

Per il 9 maggio 2022 altro che fine della guerra in Ucraina, anzi. Perché Vladimir Putin, dopo aver fallito la conquista dell’Ucraina in un paio di settimane, potrebbe giocarsi l’ultima carta. Ovverosia, quella della proclamazione della guerra totale a Kiev. Attraverso una mobilitazione di massa.

Altro che fine della guerra in Ucraina, quindi. In quanto in tal caso il Governo di Mosca, per provare a vincere la guerra, potrebbe attivare la legge marziale e richiamare i riservisti. Per quella che è una mossa da non escludere visto che, tra aiuti economici e armi, proprio in questi giorni il presidente degli Stati Uniti Joe Biden ha chiesto al Congresso uno stanziamento per l’Ucraina pari a ben 33 miliardi di dollari.

Altro che fine della guerra in Ucraina. Ecco cosa potrebbe preparare e annunciare Vladimir Putin per il 9 maggio 2022

E così il 9 maggio, Giorno della Vittoria per la Russia, non dovrebbe coincidere, contrariamente alle attese, con la fine della guerra in Ucraina. Ma con un’ulteriore escalation in accordo con le indiscrezioni che sono state riportate dai media britannici. Ed in particolare dall’Independent citando indiscrezioni trapelate non solo da funzionari occidentali, ma anche da funzionari russi.

Purtroppo, altro che fine della guerra in Ucraina se questo scenario dovesse essere confermato. A conferma del fatto che Vladimir Putin non ha intenzione di arrendersi e di ritirarsi dall’Ucraina. Con il rischio di una terza guerra mondiale che ormai non rientra solo tra le previsioni dei più pessimisti.

L’impressione è che a Vladimir Putin trovare la pace non interessi proprio

Ed il tutto nonostante in questi giorni, per trovare la pace, Volodymyr Zelens’kyj si sia detto disposto ad incontrare Putin nonostante le atrocità commesse dalle sue truppe.

Altro che fine della guerra in Ucraina, quindi. Così come emerso, tra l’altro, dai missili lanciati su Kiev dalla Russia nel giorno della visita del segretario generale delle Nazioni Unite António Guterres.