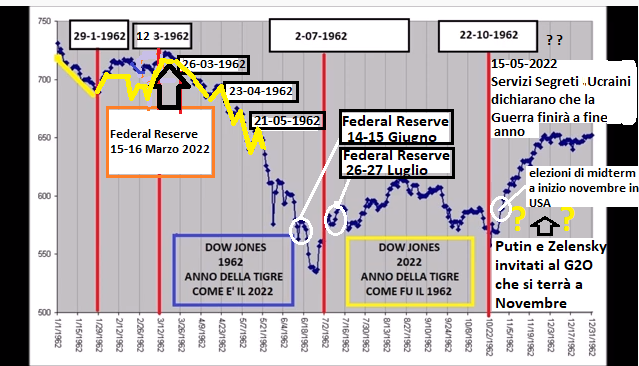

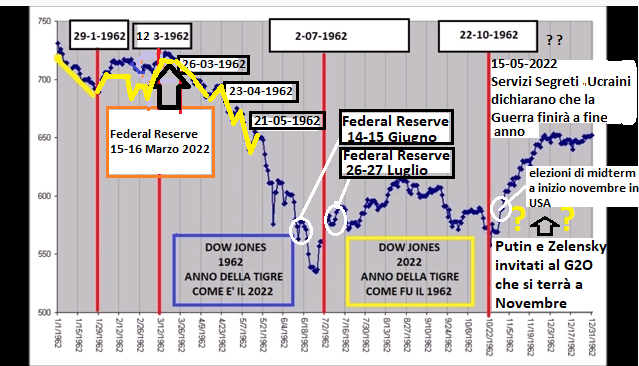

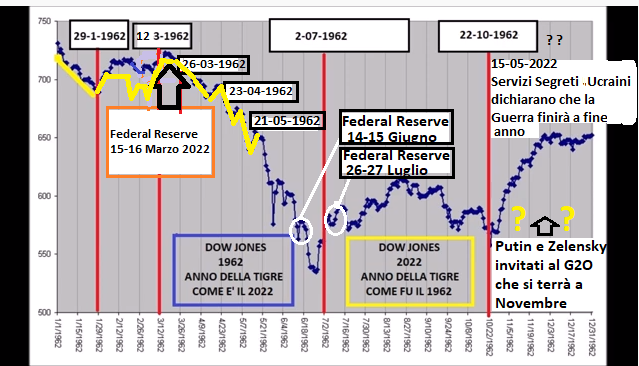

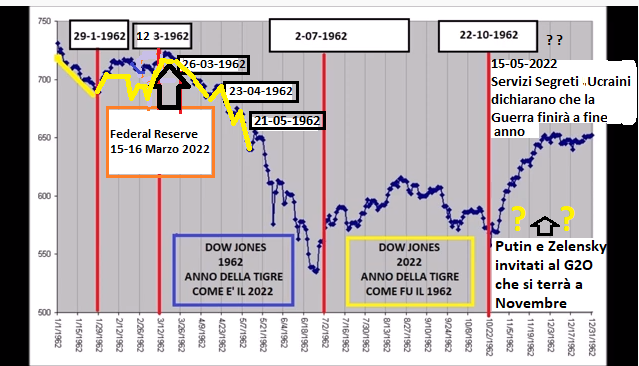

Eccoci a un nuovo appuntamento con una nuova video analisi :

Mercati Finanziari & il Bivio del 21 Maggio 2022

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

AD MAIORA !

NEWS ARRIVATE DOPO NOSTRA VIDEO ANALISI

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

La realtà supera l’immaginazione controffensiva dell’ UCRAINA PIU’ AMPIA a GIUGNO? Alberto Negri: “Questa è una guerra per procura controllata”

https://www.youtube.com/watch?v=vnxX0Aw3ELE&t=5s

Asset allocation: le scelte di Amundi per il secondo semestre 2022

La grande casa d’investimento ha illustrato l’outlook per la seconda metà dell’anno. Contesto complesso per gli investitori, ma non mancheranno le opportunità da cogliere: ecco dove

di Antonio Cardarelli 2 Giugno 2022 09:30

Crescita in rallentamento, maggiore inflazione e crescente divergenza tra le regioni e i settori: è questo il contesto economico che gli investitori dovranno navigare nei prossimi mesi. Un panorama sempre più complesso, che non vede più il commercio globale come motore principale di sviluppo. Per questo, secondo gli esperti di Amundi, nel secondo semestre gli investitori dovranno concentrarsi sulla resilienza, cercando di sfruttare le opportunità che possono derivare da cicli economici non sincronizzati e da percorsi divergenti in materia di politica fiscale e monetaria.

POSSIBILE “ATTERRAGGIO MORBIDO” PER L’ECONOMIA USA

Amundi ha presentato il suo outlook per il secondo semestre rilevando i rischi diffusi di stagflazione. L’area euro, secondo gli esperti, è più a rischio rispetto agli Usa, dove “l’atterraggio morbido per l’economia” è una possibilità. In Cina la crescita dovrebbe rallentare al di sotto del 4% a causa delle restrizioni Covid, mentre Paesi emergenti esportatori di materie prime – come Brasile, Indonesia e Sudafrica – hanno di fronte prospettive migliori, così come quei Paesi che hanno un margine di manovra più ampio sul fronte delle politiche fiscali e monetarie.

COMPITO DIFFICILE PER LE BANCHE CENTRALI

Nella view di Amundi l’inflazione ha probabilmente raggiunto il picco, ma le pressioni sui prezzi dovrebbero continuare a farsi sentire a causa delle strozzature nelle catene di approvvigionamento, dei prezzi elevati dell’energia e dei prodotti alimentari e della crescita dei salari negli Stati Uniti. Ma nonostante un’inflazione su livelli record, le banche centrali non procederanno a una completa normalizzazione delle politiche monetarie perché dovranno cercare di preservare la crescita. Amundi, per esempio, si aspetta di vedere un accomodamento mirato in Cina.

TRARRE PROFITTO DALLE DISCREPANZE

Ma quali sono le implicazioni per gli investimenti? In questo contesto di maggiore volatilità gli investitori, secondo Amundi, dovrebbero rimanere cauti in termini di allocazione del rischio e concentrarsi su resilienza e fonti di rendimenti reali positivi, cercando di “trarre profitto dalle discrepanze tra le regioni e i settori sulla scia di cicli economici non sincronizzati”. Premessa la necessità di un’allocazione più bilanciata tra azioni e obbligazioni, nell’azionario “il value, la qualità e i dividendi dovrebbero rappresentare un buon mix”.

POSSIBILI SORPRESE POSITIVE IN CINA

Nonostante le valutazioni elevate, le azioni Usa appaiono “più resilienti” rispetto a quelle dell’Ue mentre sono possibili sorprese positive dalle azioni cinesi. Per quanto riguarda le obbligazioni, Amundi vede la necessità di passare tatticamente a una posizione di duration più neutrale e “giocare sulle divergenze delle politiche monetarie”, oltre a guardare ai titoli indicizzati all’inflazione e alle obbligazioni a tasso variabile per proteggersi dall’inflazione. Nel segmento del credito le preferenze di Amundi vanno all’investment grade nei mercati sviluppati e l’high yield nei mercati emergenti. Inoltre, bisognerà cercare diversificazione anche nelle materie prime, nelle strategie valutarie e negli asset reali. In quest’ultimo ambito, Amundi privilegia il settore immobiliare e il debito privato a tasso variabile.

MORTIER: PROSEGUE LA RIMOZIONE DEGLI ECCESSI

“L’era dei tassi di interesse ultra-bassi e negativi è finita – ha commentato Vincent Mortier, Group CIO di Amundi – Proseguirà la rimozione degli eccessi in quelle aree del mercato che hanno beneficiato della liquidità – Spac, criptovalute, azioni a crescita ultra-elevata – e riorienterà gli investitori sui fondamentali, sulla leva societaria e sugli utili. L’incertezza sull’evoluzione del policy mix e sul fronte geopolitico continuerà a mantenere alta la volatilità, su tutti i fronti”.

DEFEND: CONCENTRARSI SULLA RESILIENZA

“In questo panorama complesso – ha aggiunto Monica Defend, Head di Amundi Institute – gli investitori dovrebbero concentrarsi sulla resilienza e cercare le opportunità che possono sorgere in relazione ad un ciclo economico non sincronizzato e ai diversi percorsi di accomodamento fiscale e monetario. La liquidità del portafoglio sarà in primo piano, poiché la liquidità macro a livello globale si esaurirà progressivamente”.

Wall Street riparte con i sell: Dow Jones -400 punti, Nasdaq -1%. Morgan Stanley: ‘difficile ribaltare contesto Fire and Ice’

31/05/2022

La borsa Usa riapre oggi dopo il lungo week end di pausa: ieri Wall Street è rimasta chiusa in occasione della festività nazionale del Memorial Day negli Stati Uniti. Il sentiment è negativo, condizionato dal dato relativo all’inflazione dell’area euro, che ha registrato a maggio una ulteriore fiammata.

Torna sui mercati il chiodo fisso dell’inflazione: il Dow Jones scende di oltre -400 punti (-1,24%),lo S&P 500 perde l’1,07% e il Nasdaq è in ribasso dell’1,02%.

La borsa Usa riapre oggi dopo il lungo week end di pausa: ieri Wall Street è rimasta chiusa in occasione della festività nazionale del Memorial Day negli Stati Uniti.

Così Mike Wilson di Morgan Stanley commenta le sfide con cui l’economia mondiale è alle prese: “Sarà difficile ribaltare il contesto di ‘Fire and Ice’. La view del consensus ormai è quella di una inflazione più alta e di una crescita più lenta. E non è detto che ciò sia stato scontato a pieno dai mercati. Più i prezzi delle azioni saliranno, più hawkish diventerà la Fed”.

Dal fronte macroeconomico, diffuso l’indice composite dei prezzi delle case delle 20 principali aree metropolitane degli Stati Uniti, stilato da S&P Case Shiller, relativo al mese di marzo. Il dato è balzato del 21,2% su base annua. Su base mensile il trend è stato pari a un aumento del 3,1%.

Dal Mortgage News Daily è emerso che il tasso fisso sui mutui a 30 anni, in media, è salito dal 3,29% di inizio gennaio al 4,67% di fine marzo.

Il Dow Jones e lo S&P 500 ripartono dopo aver chiuso venerdì scorso la settimana migliore dal novembre del 2020.

Il Dow Jones ha guadagnato su base settimanale il 6,2%, interrompendo una scia negativa che durava da otto settimane. Lo S&P 500 è salito del 6,5% e il Nasdaq ha guadagnato il 6,8%.

Il sentiment degli investitori è stato sostenuto sia dalle trimestrali solide di alcuni retailer Usa che dalla pubblicazione del parametro che monitora l’inflazione preferito dalla Fed, ovvero della componente core del PCE, relativa al mese di aprile:

l’indice è salito su base annua del 4,9%, in linea con le previsioni e in rallentamento rispetto al +5,2% di marzo. Su base mensile, il rialzo è stato dello 0,3%, anche in questo caso in linea con le stime e dopo il +0,9% del mese precedente. L’inflazione headline è salita su base annua del 6,3%, meno del +6,6% del mese scorso. Su base mensile, il dato ha riportato una crescita dello 0,2%, inferiore rispetto al +0,9% di marzo.

I numeri sull’inflazione, contenuti nel rapporto relativo al trend delle spese per consumi e dei redditi personali di aprile, hanno portato gli investitori a sperare nella possibilità che la fiammata continua dei prezzi, negli Stati Uniti, abbia testato il picco, e che dunque la Fed di Jerome Powell possa essere meno aggressiva nell’alzare i tassi.

L’inflazione sta spaventando invece molto in queste ore l’area euro: diramato oggi l’indice dei prezzi al consumo, schizzato a maggio al nuovo ritmo record, su base annua, pari a +8,1%. Il balzo è stato decisamente superiore alla crescita attesa dal consensus, pari a +7,7%, e ha seguito il +7,4% del mese precedente. La componente core è salita del 3,8%, oltre il +3,5% stimato e il +3,5% di aprile.

Il rischio è che la Bce di Christine Lagarde alzi i tassi in modo ancora più aggressivo di quanto scontato dai mercati. Per ora, i mercati monetari prezzano rialzi dei tassi da parte della Bce di 110 punti base entro la fine dell’anno, con una probabilità pari al 30% di una stretta aggiuntiva di 25 punti base, oltre a quella prezzata al 100% nel mese di luglio.

In solido rialzo le quotazioni del petrolio Usa, dopo la notizia grande protagonista di oggi, ovvero l’intesa raggiunta nella notte tra i leader Ue del Consiglio europeo a favore dell’embargo sul petrolio russo. Secondo quanto riferito dal presidente del Consiglio europeo, Charles Michel, l’embargo colpisce subito “più di 2/3 delle importazioni di petrolio dalla Russia, tagliando un’enorme fonte di finanziamento per la sua macchina da guerra”.

Su Twitter Michel ha scritto che “le sanzioni colpiranno immediatamente il 75% delle importazioni di petrolio russo. E, entro la fine dell’anno, sarà vietato il 90% del petrolio russo importato dalla Russia”.

Il restante “10%, che riguarda la sezione Sud dell’oleodotto Druzhba, è esente dalle sanzioni”, ha precisato la stessa numero uno della Commissione europea, Ursula von der Leyen. Non solo: Budapest, Praga e Bratislava hanno ottenuto per iscritto che, nel caso in cui il Cremlino decidesse di chiudere l’oleodotto Druzhba, i rispettivi paesi riceveranno aiuti dall’Ue. Il compromesso con l’Ungheria di Viktor Orban è stato così necessario: e così si è deciso che il petrolio russo che arriva in Ungheria, Repubblica Ceca e Slovacchia sarà esente dall’embargo.

Intanto i prezzi del WTI che scattano al rialzo del 3,2% circa a $118,72, e il Brent avanza dell’1,82% a $123,89.

Tra i titoli protagonisti della seduta a Wall Street Unilever, che balza di quasi +7%, dopo che il colosso dei prodotti al consumo ha nominato consigliere l’investitore attivista Nelson Peltz. La sua società Trian Fund Management detiene una quota dell’1,5% in Unilever.

Buy anche sul titolo NIO, dopo la nota di Morgan Stanley, che ha aggiunto il titolo del produttore cinese di auto elettriche (EV) nella sua lista di idee tattiche.

Gli analisti del colosso bancario Usa hanno motivato la scelta affermando di ritenere che le azioni del gruppo saliranno con l’allentamento delle restrizioni Covid imposte nell’area di Shanghai. Inoltre, NIO dovrebbe trarre beneficio dall’arrivo di nuovi sussidi a favore degli acquirenti di auto elettriche.

Sul mercato del reddito fisso Usa, i tassi sui Treasuries a 10 anni sono in crescita al 2,84%.

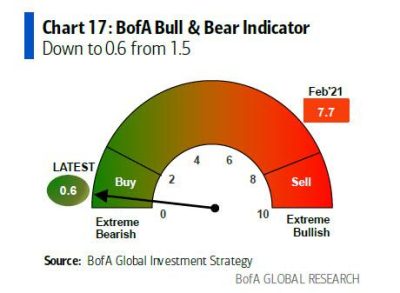

Wall Street: rally d’estate si o no? La risposta dal Bull & Bear Indicator di BofA. Dove stanno andando ora i soldi

30/05/2022 Michael Hartnett di Bank of America affossa le speranze di chi ritiene che Wall Street stia finalmente ripartendo, dopo la forte ripresa riportata dall’indice S&P 500 la scorsa settimana quando, mettendo a segno un rally del 6,6%, ha chiuso la settimana migliore dal novembre del 2020.Un avvertimento ancora più esplicito delle sue parole arriva dal BofA Bull and Bear Indicator, indicatore Toro e Orso del colosso bancario Usa, che si attesta ai livelli più bassi di sempre, ovvero a quota 0,6.

Che significa?

Significa, spiega Hartnett, che l’azionario rimane “molto vulnerabile al rally da mercato orso” e che questo stato di vulnerabilità è tra l’altro aumentato, visto che l’indicatore Bull and Bear market è sceso ulteriormente nel territorio ‘panico’, appunto a 0,6 punti dai precedenti 1,5, al valore più basso dal marzo del 2020, ovvero dall’alert della pandemia Covid risuonato in tutto il mondo.

E significa anche, che i tempi, in questo contesto, sono maturi per un rally d’estate, fomentato dalle speculazioni dei trader che credono/sperano che l’inflazione degli Stati Uniti abbia testato ormai il picco e che, dunque, ci sia la possibilità che la Federal Reserve di Jerome Powell faccia una pausa nel suo ciclo di rialzo dei tassi.

Hartnett fa notare d’altronde che diverse sono le azioni oversold in relazione alla media mobile in 200 giorni.

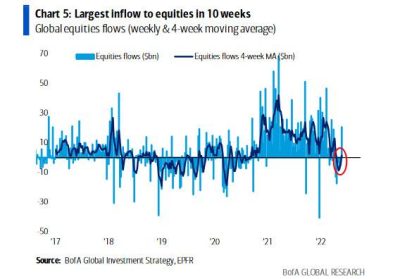

Ma su cosa stanno puntando gli investitori in queste sedute?

Hartnett segnala che, in base a quanto emerge dagli ultimi dati, $20,6 miliardi sono confluiti nell’azionario, al ritmo più forte delle ultime 10 settimane; $800 milioni sono stati investiti nell’oro; 28,2 miliardi nel cash, mentre $5,8 miliardi sono stati ritirati dal mercato dei bond.

Ulteriori dettagli su dove i mercati stanno andando sono arrivati da Goldman Sachs, che ha reso noto come, nella settimana terminata il 25 maggio, i flussi netti diretti verso i fondi azionari globali siano stati positivi, con flussi in entrata per $21 miliardi, rispetto ai flussi in uscita di -$5 miliardi della settimana precedente), dopo i flussi in uscita netti che avevano caratteriazazato le sei settimane precedenti.

Il recupero è avvenuto principalmente per i flussi in entrata nella borsa Usa, a loro volta sostenuti dal boom dei flussi verso i fondi ETF.

Guardando ai settori, i flussi netti in entrata maggiori hanno interessato i titoli telecom, dei prodotti al consumo, infrastrutture, mentre i flussi in uscita netti più significativi hanno confermato la fuga dagli industriali.

Bank of America ha poi snocciolato altri dati, come i flussi in uscita, per la quinta settimana consecutiva, dal comparto hi-tech, per un valore di $1 miliardo.

E’ stata inoltre l’ottava settimana di flussi in uscita dai finanziari, mentre nel comparto dei titoli delle società attive nel settore delle spese per consumi i flussi in entrata, pari a $1,2 miliardi, sono stati i più alti dal dicembre del 2021.

Reso noto venerdì scorso il dato sull’inflazione core preferito dalla Fed, ovvero la componente core del PCE, relativa al mese di aprile: l’indice è salito su base annua del 4,9%, in linea con le previsioni e in rallentamento rispetto al +5,2% di marzo. Su base mensile, il rialzo è stato dello 0,3%, anche in questo caso in linea con le stime e dopo il +0,9% del mese precedente.

L’inflazione headline è salita su base annua del 6,3%, meno del +6,6% del mese scorso. Su base mensile, il dato ha riportato una crescita dello 0,2%, inferiore rispetto al +0,9% di marazo.

I numeri sull’inflazione, contenuti nel rapporto relativo al trend delle spese per consumi e dei redditi personali di aprile, sembrano avallare l’opinione di chi ritiene che la fiammata continua dei prezzi, negli Stati Uniti, abbia testato il picco, e che dunque la Fed di Jerome Powell possa essere meno aggressiva nell’alzare i tassi.

E’ questo dato che, rinfocolando le speranaze su una sfiammata dell’inflazione misurata dal PCE core, l’indice preferito dalla Fed, che ha dato una forte spinta alla borsa Usa.

Il Dow Jones è balzato di 575,77 punti, o di quasi +1,8%, a 33,212.96. Lo S&P 500 è salito del 2,5% a 4.158,24 punti, il Nasdaq Composite ha sovraperformato il mercato, sostenuto anche dai continui cali dei tassi dei Treasuries, che sono ben al di sotto della soglia del 3%. Il listino hi-tech ha concluso la seduta in progresso del 3,3% a 12.131,13.

Su base settimanale, il Dow Jones è salito del 6,2%, interrompendo la scia ribassista più lunga, di ben otto settimane, dal 1923. Lo S&P 500 ha guadagnato il 6,5% e il Nasdaq è volato del 6,8% su base settimanale. Entrambi gli indici hanno posto fine a sette settimane consecutive di ribassi.

Le Borse hanno toccato il fondo e possono riprendersi davvero? Ecco pro e contro

Da mercati e investitori arrivano segni contraddittori, mentre la fiducia nella Fed è incrinata dalle molte inversioni di rotta di Powell degli ultimi 4 anni. Forse il bottom si sta formando, ma deve consolidarsi

30 Maggio 2022

Wall Street ha chiuso la miglior settimana da novembre 2020 con un rialzo di oltre il 6%, ma dopo averne infilate sette di seguito in rosso. Qualcuno sta cominciando a chiamare il cessato allarme, vale a dire che il fondo è stato toccato intorno ai 3.900 punti dello S&P 500, con un intraday poco sopra 3.800 il 20 maggio, a un soffio dai minimi di febbraio-marzo 2021 quando imperversavano i timori per Omicron. Sullo strappo finale al rialzo di venerdì 27 possono aver giocato anche ricoperture di chi si era messo al ribasso, visto il weekend di 3 giorni in arrivo allungato dal Memorial Day. Chi chiama il bottom cita elementi validi, come il ritorno agli acquisti da parte degli insider della Corporate America segnalati proprio su Financialounge.com, oppure gli indicatori contrarian, dall’indice Fear & Greed di CNN Money ai sondaggi dell’American Association of Individual Investors, che segnalano un posizionamento da Orso ben sopra le medie storiche, indicando che probabilmente chi doveva vendere lo ha già fatto.

CONTRADDIZIONI POCO SPIEGABILI

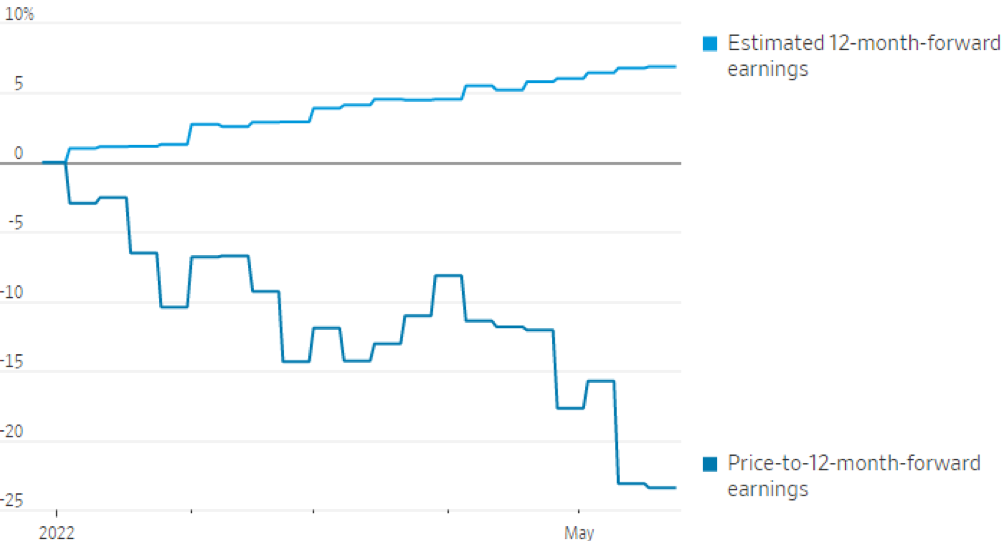

Ma ci sono anche molte contraddizioni difficili da spiegare. Il WSJ riporta che molti businessmen convenuti a Davos nei giorni scorsi per il World Economic Forum sono decisamente pessimisti sulle prospettive dell’economia, ma quando gli si chiede come vanno le cose nell’azienda di cui sono CEO rispondono ‘alla grande!’. La stessa contraddizione emerge mettendo a confronto le attese a 12 mesi degli utili delle ultime trimestrali dei titoli dello S&P 500, che puntano a un rialzo tra il 5-10%, e i multipli degli stessi utili attesi espressi dai prezzi di Borsa, noti come P/E, praticamente in caduta libera, come mostra il grafico qui sotto.

AZIONI E TREASURY NELLA STESSA DIREZIONE

Va detto che i multipli viaggiano comunque ancora intorno alle 20 volte gli utili attesi, poco sopra la media storica di lungo termine, indicando che le azioni americane non sono a prezzi di saldo. Un’altra contraddizione è la sintonia tra obbligazioni e azioni, sempre sul mercato americano. Treasury e S&P 500 dovrebbero muoversi in direzioni opposte, i prezzi dei primi salgono e i rendimenti scendono quando gli investitori scappano da Wall Street e cercano rifugio nell’asset ritenuto più sicuro al mondo. Ma nell’ultima sono stati comprati sia le azioni dello S&P 500 che i titoli del Tesoro a 10 anni, il cui rendimento è infatti sceso dal 2,97% al 2,74%.

PRECEDENTI NON DI BUON AUSPICIO

Un altro dato poco rassicurante è che le sette settimane in rosso infilate prima del rimbalzo dell’ultima hanno pochi precedenti non di grande auspicio. L’ultima volta risale alla primavera del 2001, con l’inizio dello sgonfiamento della bolla di Internet, e dalla fine della seconda Guerra Mondiale è successo solo 4 volte, e non in fasi particolarmente positive. Probabilmente la verità sta nel mezzo, tra chi chiama il bottom a 3900 dello S&P 500 e chi pensa che la ‘capitulation’, vale a dire la resa incondizionata dei Tori agli Orsi che segna l’ora di entrare per ripartire, debba ancora arrivare. Tra i commentatori che seguono Wall Street sta circolando l’espressione ‘intermediate bottom’, un fondo toccato ma non ancora consolidato, soggetto a possibili, non inevitabili, cedimenti, che possano portare a ritestare i minimi e magari bucarli.

MONTAGNA DI INCERTEZZE

Le incertezze che ha davanti il mercato sono una montagna ancora da scalare, dalla guerra all’inflazione, dalla recessione possibile al nodo ancora da sciogliere della Fed. La banca centrale USA è in chiaro ritardo e sta rincorrendo l’inflazione mentre l’economia rallenta. Il paio di tagli dei tassi da mezzo punto in arrivo nelle prossime riunioni del FOMC potrebbero abbattersi su consumi e aziende in frenata e far deragliare una ripresa già indebolita dalla combinazione di crisi ucraina e lockdown cinesi, oltre che da un clima di fiducia che in USA viaggia ai minimi da 11 anni.

POWELL: PREGI MA ANCHE DIFETTI

Jay Powell, nominato da Trump e confermato da Biden alla guida della Fed, ha un grande pregio ma anche un difetto. È pronto a riconoscere l’errore e a correggerlo anche con un’inversione a ‘U’ se necessario, ma di errori ne commette diversi. Come quando ha stretto con violenza a fine 2018 facendo sbandare paurosamente Wall Street per poi ripensarci e cambiare rotta in pochi giorni, o come quando ha insistito sull’inflazione ‘temporanea’ per poi passare ad aggredirla con la stessa determinazione con cui diceva che non bisognava preoccuparsi. La prontezza di correzione ha evitato disastri, ma gli errori di valutazione alla fine hanno minato la fiducia di mercati e investitori, che esitano a posizionarsi in base alle indicazioni della Fed perché temono che possano cambiare da un giorno all’altro.

BOTTOM LINE

Forse è ancora presto per comprare i minimi, soprattutto a livello di indici o settori. Potrebbe essere invece il momento di posizionarsi o rafforzare l’esposizione su titoli che hanno mostrato tre caratteristiche in questa prima parte turbolenta del 2022, vale a dire hanno battuto le stime di utili, quelle di fatturato, e hanno anche migliorato la guidance, vale a dire le previsioni sui risultati futuri. Per il resto meglio aspettare che il terreno su cui poggia il bottom diventi un po’ più solido.

A Davos la ‘depressione mondiale’ di George Soros e le tre ‘r’ di Citigroup

Al vertice dell’economia a Davos, Svizzera, l’umore è stato nero tra gli intervenuti. Da George Soros ai big della finanza, forte pessimismo

30 Maggio 2022

Ogni anno a Davos, località della Svizzera, si riunisce il gotha dell’economia e della politica mondiale. E’ il famoso World Economic Forum, per i detrattori il consesso per eccellenza dell’élite globalista. Molto più prosaicamente, un’occasione per scambiarsi pareri circa il presente e il futuro dell’economia mondiale tra addetti alla finanza e capi di stato e di governo. Quest’anno, il clima nel paese alpino è stato mesto. Avrebbe dovuto essere il vertice della riscossa dopo un biennio segnato dalla pandemia, mentre le previsioni di tutti sono state più negative dei mesi precedenti, per non dire cupe in molti casi. Tra gli intervenuti c’è stato George Soros, il finanziere di quasi 92 anni di origini ungheresi, che molti in Italia non possono che associare alla speculazione contro la lira nel 1992.

Il pessimismo di Soros

Soros è il teorico della “open society”, della società aperta con forti inclinazioni liberal-progressiste. La scorsa settimana, si è mostrato alquanto pessimista e indispettito con il presidente Xi Jinping, il quale a suo dire rischia di colpire l’intera economia mondiale con la sua politica di Covid zero. Egli rimarca il timore che ciò possa acuire le interruzioni delle catene di produzione e la già alta inflazione, finendo con il provocare una “depressione mondiale”.

Se trovate questa sua espressione esagerata, dovreste avere ascoltato gli altri interventi a Davos, perché al netto di qualche professione formale di cauto ottimismo per il futuro, tutti sono stati improntati a sottolineare i rischi per l’economia mondiale. Jane Fraser, CEO di Citigroup, ha suonato l’allarme delle “tre erre”: “Russia”, “recession”, “rates”. In italiano: Russia, recessione e tassi. Più di tutti, forse, ha captato il mood negativo al forum.

La manager ha spiegato che l’Europa sarebbe più a rischio recessione degli USA, avendo la guerra in casa e patendone di più i rincari delle materie prime.

Timori su crisi alimentare

Dal canto suo, il commissario agli Affari monetari, Paolo Gentiloni, si è detto convinto che l’Eurozona schiverà la recessione. Ma il direttore generale del Fondo Monetario Internazionale, Kristalina Georgieva, ha esternato tutto il suo scetticismo quando ha notato che la settimana precedente i prezzi del petrolio erano scesi un po’ a seguito dei timori per lo stato dell’economia mondiale, mentre quelli dei generi alimentari sono “andati su, su e su”. L’istituto di Washington paventa una crisi alimentare ai danni di molte economie più povere.

A conferma che sia tutt’altro che una prospettiva eccessiva, la telefonata tra Mario Draghi e Vladimir Putin di giovedì scorso. Il primo ha chiesto un atto concreto di pace al secondo, il quale ha risposto contribuirà ad attenuare il rischio di una crisi alimentare in cambio di un allentamento delle sanzioni contro la Russia e del controllo delle rotte commerciali al largo delle coste ucraine. Non è più un sospetto: Mosca punta a impedire l’export di grano ucraino per fare esplodere i prezzi internazionali e destabilizzare le economie straniere attorno al continente europeo.

Vacilla la globalizzazione

Dicevamo, Davos è stata in questi anni la sede del pensiero globalista. Per questo fa ancora più impressione notare il clima quasi di rassegnazione dinnanzi agli eventi. La sensazione che traspare dagli interventi di quest’anno è che, in una certa misura, la globalizzazione così come l’abbiamo conosciuta sia morta. Pandemia prima e guerra oggi hanno creato le condizioni perfette per tornare a segmentare i mercati sulla base di logiche geopolitiche più che nazionali. Non è un caso che Soros si sia scagliato contro la Cina, perché i suoi nuovi lockdown anti-Covid rischiano più di qualsiasi altra cosa di fare saltare le relazioni commerciali tra Asia e Occidente in maniera irreparabile.

Wall Street spera in sfiammata inflazione, Nasdaq schizza +2,5%. Insieme a Dow Jones e S&P rally settimanale di oltre +5%

27/05/2022 Wall Street in forte rialzo, pronta a chiudere la settimana in territorio positivo per la prima volta in diverse settimane: il Dow Jones è orientato a incassare un guadagno del 5,2%, così come sono in progresso su base settimanale, anche in questo caso di oltre +5%, lo S&P 500 e il Nasdaq Composite.

lle 16.40 circa ora italiana, il Dow Jones sale dello 0,73%, il Nasdaq avanza del 2,5% circa, lo S&P 500 cresce dello 1,55%.

Gli indici azionari Usa rimangono tuttavia ben lontani dai loro massimi, con il Nasdaq Composite saldamente in mercato orso e lo S&P 500 che è scivolato lievemente anch’esso nel bear market, anche se per poco tempo, la settimana scorsa.

Il Nasdaq è ora in calo del 27,6% dal suo record precedente, mentre lo S&P 500 e il Dow Jones sono rispettivamente lontani dai massimi storici del 15,8% e dell’11,7%.

Reso noto oggi il dato sull’inflazione core preferito dalla Fed, ovvero la componente core del PCE, relativa al mese di aprile: l’indice è salito su base annua del 4,9%, in linea con le previsioni e in rallentamento rispetto al +5,2% di marzo. Su base mensile, il rialzo è stato dello 0,3%, anche in questo caso in linea con le stime e dopo il +0,9% del mese precedente. L’inflazione headline è salita su base annua del 6,3%, meno del +6,6% del mese scorso. Su base mensile, il dato ha riportato una crescita dello 0,2%, inferiore rispetto al +0,9% di marazo.

I numeri sull’inflazione, contenuti nel rapporto relativo al trend delle spese per consumi e dei redditi personali di aprile, sembrano avallare l’opinione di chi ritiene che la fiammata continua dei prezzi, negli Stati Uniti, abbia testato il picco, e che dunque la Fed di Jerome Powell possa essere meno aggressiva nell’alzare i tassi.

E’ questo dato che, rinfocolando le speranaze su una sfiammata dell’inflazione, che fa soprattutto da assist alla borsa Usa.

Riguardo agli altri dati, le spese per consumi degli Stati Uniti sono salite dello 0,9%, più del +0,7% atteso dal consensus. I redditi personali hanno messo a segno invece un rialzo dello 0,4%, meno del +0,5% previsto dagli analisti. Occhio al tasso di risparmio, sceso al 4,4%, ovvero al minimo dal 2008. Il trend si spiega con l’aumento dell’inflazione, che costringe gli americani ad attingere ai loro risparmi per riuscire a far fronte alle spese sempre più alte.

Tonfo di Gap, dopo che il gruppo retail Usa di articoli di abbigliamento ha reso noto di aver sofferto, nei tre mesi terminati il 30 aprile scorso, una perdita netta di

$162 milioni, o 44 centesimi per azione, rispetto all’utile netto di $166 milioni, o 43 centesimi per azione, dello stesso periodo dell’anno precedente.

Il fatturato è sceso del 13% a $3,48 miliardi rispetto ai $3,99 miliardi, lievemente meglio dei $3,46 miliardi attesi dal consensus.

Le vendite su base comparata sono calate del 14% su base annua, più del calo del 12,2% stimato.

In particolare, le vendite online sono scivolate del 17%, mentre quelle nei negozi fisici hanno accusato una flessione del 10% su base annua.

Per l’intero anno fiscale 2022, Gap prevede ora un utile per azione compreso tra 30 e 60 cents su base adjusted, in deciso ribasso rispetto al precedente outlook atteso tra 1,85 e $2,05 per azione, e molto al di sotto anche degli $1,34 per azione attesi dal consensus di Refinitiv.

La cfo Katrina O’Connell ha motivato il taglio dell’outlook con alcune sfide esecutive che riguardano il brand Old Navy, con il contesto macroeconomico incerto e con le pressioni dell’inflazione sui costi. C’è anche il fattore Cina che sta pesando sul retailer Usa.

Tra i titoli hi-tech, boom di Autodesk, che vola di oltre +7% dopo aver riportato una trimestrale che ha convinto il mercato. Rally per Dell Technologies, che vola di oltre +13% post bilancio, così come il produttore di chip Marvell avanza del 3%. Buy anche su HP Inc. e Hewlett Packard Enterprise.

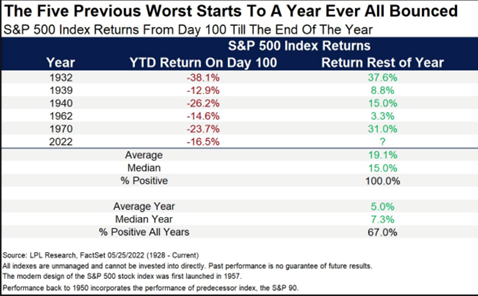

Wall Street mette il turbo dopo 100 giorni da incubo, ecco l’entità dei rimbalzi dell’S&P 500 in situazioni simili del passato

27/05/2022

Settimana in poderoso recupero per i listini azionari, in particolare Wall Street. A supportare il movimento nelle ultime sedute sono state in prima battuta le minute Fed e poi le trimestrali convincenti di Alibaba e Baidu così come quelle di alcuni retailer (Macy’s e Dollar Tree soprattutto) che hanno controbilanciato i pessimi risultati di Walmart e Target delle scorse settimane. “A nostro avviso – spiegano gli analisti di MPS Capital Services – il driver principale è stato però rappresentato dal posizionamento leggero (dopo le vendite delle ultime settimane) e dall’inizio dei ribilanciamenti di fine mese che, secondo alcune stime, dovrebbero portare a forti acquisti di azionario USA similmente a quanto accaduto a fine marzo 2020“.

Le statistiche passate offrono interessanti spunti. I primi mesi del 2022 sono stati decisamente difficili per l’azionario. In particolare l’indice S&P 500, che venerdì scorso ha fatto una breve escursione in bear market (oltre -20% dai massimi di periodo), ha segnato uno dei 5 peggiori inizia un anno se si considerano i primi 100 giorni. Cosa è successo dopo gli altri quattro peggiori inizio d’anno (tutti molto lontani nel tempo)? Bene, nel resto di quegli anni che erano iniziati con performance da incubo l’S&P 500 ha messo a segno sempre risalite, in alcuni casi a due cifre. In particolare nel 1932 il resto dell’anno ha segnato +37,6% e nel 1970 +31%.

Un altro grafico evidenzia come l’S&P 500 è rimbalzato del 6,5% circa rispetto ai minimi recenti (dati alla chiusura di ieri). Abbiamo assistito a un rimbalzo di circa il 9% a gennaio/febbraio e di circa l’11,5% a marzo. Un altro rimbalzo dell’11,5% dai minimi ci riporterebbe al livello di 4250 e appena al di sotto della resistenza di 4300 all’inizio di maggio.

Siamo quindi davanti all’inizio di una grande rimonta stile quella del 2020 o è solo un rimbalzo di breve respiro all’interno di un bear market?

AllianzGI: sentiment dei mercati depresso, ma possibile inversione su segnali incoraggianti

Il weekly outlook di Allianz GI, di Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research, prevede che a fronte di segnali incoraggianti si potrebbe assistere a una repentina inversione positiva

di Virgilio Chelli 28 Maggio 2022 07:55

I mercati risentono dell’incertezza alimentata dai timori su crescita, inflazione, geopolitica e politiche monetarie. Il sentiment è decisamente peggiorato. I rischi di un rallentamento e ulteriore rialzo dell’inflazione sono aumentati, un trend che dovrebbe trasparire anche dai dati attesi la prossima settimana. L’economia è al 50% psicologia, e quella che emerge dal posizionamento dei gestori, dalla percentuale elevata di “orsi” tra gli investitori privati e dal peggioramento degli indicatori è così deteriorata che potrebbe essere considerata quasi un contro-indicatore. In ottica tattica è ancora consigliabile un approccio prudente, ma in caso di segnali incoraggianti potremmo assistere a una repentina inversione positiva del sentiment.

I MERCATI SEMBRANO TORNATI SU SOLIDE BASI

Sono le indicazioni del weekly outlook di Allianz Global Investors a cura di Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research. In base al “complacency indicator” di AllianzGI, che rapporta le valutazioni basate sui multipli di utile espressi dai prezzi dello S&P 500, al rischio misurato dall’indice VIX della volatilità, i mercati sembrano tornati su solide basi. Ma, sottolinea Naumer, i driver dell’inflazione danno prova di grande persistenza, in USA il mercato del lavoro si conferma molto solido, e in futuro potrebbe innescare una spirale salari-prezzi, mentre lungo le filiere si registrano ben pochi segnali di distensione, con ripercussioni su prezzi e crescita.

MA IL CONTESTO GLOBALE È POCO INCORAGGIANTE

Nel complesso, il contesto economico globale appare poco incoraggiante. Ma l’esperto di AllianzGI segnala comunque alcuni sviluppi positivi, come l’indice tedesco Ifo della fiducia delle imprese migliorato. Ma sulle stime degli utili aziendali il sentiment è nettamente peggiorato. La Global Fund Manager Survey di BofA segnala che le attese di utili hanno toccato il nuovo minimo dalla crisi finanziaria e che i gestori detengono ingente liquidità. Anche dal sondaggio della American Association of Individual lnvestors emerge che la quota di “orsi” i ha toccato un nuovo picco, superiore persino a quello del 2008.

ANCHE LE BANCHE CENTRALI PESANO SUL SENTIMENT

Neanche la politica delle banche centrali sta migliorando il sentiment. Con l’eccezione degna di nota della Cina, hanno tutte optato per l’inasprimento, segnalando che credono ancora nell’espansione e intendono contrastare l’inflazione. Ma, osserva l’esperto di AllianzGI, la progressiva diminuzione della liquidità e l’aumento dei tassi alimentano nervosismo non solo sulle borse, ma anche sui mercati obbligazionari. A ciascuna delle prossime tre riunioni del FOMC è atteso un rialzo di mezzo punto e sono già state annunciate la conclusione degli acquisti e la riduzione del bilancio della Fed a partire dal secondo semestre.

IN EUROZONA TENSIONE SUGLI SPREAD

Anche la Bce è impegnata nel progressivo ridimensionamento degli acquisti e non esclude un rialzo dei tassi. Si è ampliato il differenziale di rendimento tra le obbligazioni governative dell’Eurozona e i Bund tedeschi. Lo spread dei titoli di Stato italiani ha superato i 200 punti base, con un’evoluzione che complicala riduzione del debito pubblico.

SPERANZE DI SEGNI DI MITIGAZIONE DELL’INFLAZIONE

Ora mercati e investitori sono in attesa di indicazioni dai dati, che la settimana prossima riguardano il clima economico dell’Eurozona gli indici manifatturiero e dei servizi in Cina, produzione industriale e fiducia dei consumatori in USA Giappone. Molto rilevanti saranno i dati sull’inflazione. Nelle principali aree si registrano segnali d’allarme, e anche minimi segnali di mitigazione sarebbero accolti con grande favore, in particolare nell’Area Euro.

Usa: Pil I trimestre rivisto al ribasso a -1,5%, peggio delle attese. Occhio a numeri inflazione e consumi

26/05/2022

NEW FACEBOOK TWITTER LINKEDIN

La prima revisione del dato sul Pil Usa relativo al primo trimestre del 2022 ha messo in evidenaza una contrazione dell’economia pari a -1,5%, peggiore del -1,4% inizialmente riportato con la pubblicazione dei numeri preliminari e, anche, del -1,3% previsto.

Il ribasso, che già dalla prima lettura ha fatto emergere il timore sull’arrivo di una recessione negli Stati Uniti, segue la crescita del quarto trimestre, al ritmo annualizzato del 6,9%.

Rivista al rialzo la componente delle spese per consumi, che sono salite del 3,1%, rispetto al +2,7% inizialmente reso noto.

L’inflazione misurata dal PCE core è salita del +5,1% rispetto al +5,2% atteso, mentre l’inflazione headline è avanzata al ritmo annuo dell’8,1%, più del +8% previsto.

Ha pesato sul dato, tra le altre cose, la revisione al ribasso della crescita della componente degli investimenti del settore privato, confermata anche dal rialzo più forte di quanto inizialmente reso noto delle scorte.

Wall Street futures deboli post Fed. Sul Nasdaq pesa Nvidia. Crolla dopo outlook anche Snowflake

26/05/2022

Dopo settimane consecutive di ribassi Wall Street è orientata a chiudere una settimana in rialzo.

I futures sono deboli, cercano di schivare le brutte notizie corporate, che vedono protagoniste Nvidia e Snowflake.

Il Dow Jones e lo S&P 500 sono in rialzo su base settimanale rispettivamente del 2,75% e del 2%, mentre il Nasdaq si appresta a chiudere la settimana in progresso dello 0,7%. I tassi sui Treasuries Usa a 10 anni continuano a perdere terreno, scendendo al 2,378%.

I futures sul Dow Jones sono ora in progresso dello 0,28%, quelli sullo S&P 500 salgono dello 0,21%, mentre quelli sul Nasdaq sono attorno alla parità, scontando il calo di Nvidia.

Occhio alla pubblicazione delle minute della Fed relative all’ultima riunione di inizi maggio quando, per la prima volta in 20 anni, Jerome Powell & Co hanno alzato i tassi di 50 punti base, nel range compreso tra lo 0,75% e l’1%.

Dai verbali è emerso che “la maggior parte dei partecipanti ha rilevato che ulteriori rialzi dei tassi di 50 punti base sarebbero appropriati nei prossimi due meeting”.

Le minute sottolineano anche che “un orientamento restrittivo della politica monetaria potrebbe essere appropriato, a seconda dell’evoluzione dell’outlook economico e dei rischi sull’outlook stesso”.

La Fed ha indicato dunque che ulteriori strette di 50 punti base potrebbero rendersi necessarie, anche oltre quelle previste per i prossimi due meeting del Fomc, per frenare l’accelerazione dell’inflazione.

Titolo Nvidia in calo di oltre -5% dopo che il produttore di chip ha annunciato un outlook più debole delle attese.

Crolla Snowflake, con il titolo che soffre un tonfo del 13% dopo che, anche in questo caso, la guidance del gruppo, in particolare sul margine operativo, si è confermata peggiore delle attese.

Ieri, dopo la pubblicazione delle minute, lo S&P 500 ha chiuso in rialzo dello 0,95% a 3.978,73 punti, il Dow Jones Industrial Average è salito di 191,66 punti, o +0,6%, a 32.120,28, mentre il Nasdaq Composite è balzato dell’1,51% a 11.434,74 punti.

Il protagonista di ‘The Big Short’ Michael Burry: mercati come nel 2008, è come un aereo che va a schiantarsi

25/05/2022 16:19 di Aleksandra Georgieva

154 FACEBOOK TWITTER LINKEDIN

Michael Burry, il famoso investitore di “Big Short”, l’uomo che aveva previsto il crollo del mercato immobiliare statunitense nel 2008, ha lanciato l’allarme sulla “più grande bolla speculativa di tutti i tempi” circa un anno fa. Burry ha cercato di avvertire in particolar modo gli investitori retail che possiedono importanti quantità di azioni, meme stocks e criptovalute.

Nella giornata di ieri un tweet di Burry, non particolarmente attivo sui social, proprio dopo la pubblicazione del dato sul mercato immobiliare degli Stati Uniti, ha messo in allerta gli investitori in un momento già complesso per i mercati finanziari. L’S&P 500 sta flirtando con la soglia del “bear market” ovvero un calo del 20% rispetto ai massimi e il Nasdaq è già in calo del 28% da inizio anno.

“Come ho detto a proposito del 2008, è come assistere a un incidente aereo. Fa male, non è divertente e non sto sorridendo”, recita il tweet che Burry ha poi cancellato come sua consuetudine.

Il tweet criptico di martedì è arrivato in una fase in qui l’S&P 500 ha registrato sette ribassi settimanali consecutivi, la peggiore serie dal 2001.

L’hedge fund di Burry, Scion Asset Management, ha oltre $ 291 milioni in AUM ed è un fondo molto attivo con un periodo di detenzione medio di 0,08 trimestri.

La posizione short più ampia di Scion è quella di opzioni put contro Apple. Il fondo possiede 2.060 opzioni put. Queste opzioni put rappresentano il diritto di vendere 206.000 azioni di Apple se scadono in the money. La seconda posizione è in Bristol-Myers Squibb, in questo caso rialzista e che si è rivelata un’ottima scommessa per Burry, in quanto è in aumento del 23% YTD rispetto alla perdita del 18% da inizio anno dell ‘S&P 500.

Alert per il mercato immobiliare

I dati del governo USA sul mercato immobiliare hanno messo in evidenza il crollo delle vendite di nuove case per il mese di aprile, -16,6% rispetto a marzo, pari a 0,591milioni annualizzate rispetto ai 0,709 milioni del mese precedente. Si tratta del ritmo di vendita più lento da aprile 2020 (quando gli Usa erano nel pieno del primo lockdown Covid).

I consumatori sono colpiti dall’aumento dei tassi di interesse e dall’inflazione più alta degli ultimi quattro decenni. Ciò rende ancora più difficile per permettersi case ai prezzi elevati a cui sono lievitati. Negli Usa il prezzo medio di una nuova casa venduta ad aprile è stato di $ 450.600, con un aumento di quasi il 20% rispetto a un anno prima.

La scommessa di Burry contro il mercato immobiliare nel 2008

La storia di Michael Burry, con la sua scommessa contro il mercato immobiliare prima della crisi finanziaria del 2008, è stata immortalata nel libro di Michael Lewis “The Big Short” e nel successivo successo cinematografico. Il tweet di ieri non è nuovo per Burry che aveva allarmato gli investitori già in passato. Come sua consuetudine Burry dopo poco cancella i propri tweet. Nel dettaglio Mr Big Short aveva già avvertito i piccoli investitori circa un anno fa che la “madre di tutti i crolli” stava arrivando.

Wall Street, Nasdaq -2,6%: Snap shock con -40% post profit warning, trascina a fondo Alphabet e Meta. Per Abercrombie sell fin oltre -30%

24/05/2022

Wall Street in ribasso, sulla scia delle notizie arrivate dal fronte della Corporate America. Le notiie dimostrano come l’accelerazione dell’inflazione stia già divorando la redditività delle aziende, che anticipano tempi più duri sforbiciando i loro outlook.

Tristi protagonisti della seduta di oggi sono i tonfi di Snap e di Abercrombie & Fitch, ma anche di Facebook (Meta) e di Alphabet: i tonfi sono importanti, arrivano a superare anche -30% nel caso di Abercrombie e a tradursi in un crollo shock fino a -40% per Snap.

Alle 16 circa ora italiana, il Dow Jones arretra di 157 punti circa (-0,47%), a 31.722, lo S&P 500 è in calo dell’1,35% e il Nasdaq è in flessione del 2,60%.

Il titolo Snap crolla dopo il profit warning lanciato dalla società di social media nota per la sua APP di messaggistica SnapChat.

Le quotazioni affondano del 30%, facendo perdere al gruppo 1/3 circa del suo valore di mercato in Borsa.

L’effetto dei sell off è domino: cadono a Wall Street anche Meta, ex Facebook, che scivol di quasi -10%, Pinterest, che crolla di oltre 21%, Alphabet (-6%), Netflix (-4%), Apple (-2% circa).

“Forti sono i sell che si stanno abbattendo sulle azioni, e il principale colpevole è il profit warning lanciato da Snap nella serata di ieri – ha scritto in una nota riportata dalla Cnbc Adam Crisafulli, di Vital Knowledge – In un certo senso, è un po’ incredibile che una società relativamente piccola e perennemente non redditizia riesca a trascinare giù l’intero comparto ma, considerata la sensibilità del comparto stesso (quello hi-tech), Snap è capace di esercitare una maggiore influenza”.

D’altronde, “i titoli tecnologici continuano a dominare il mercato, sia in senso numerico (rimangono il settore che incide di più tra tutti) che psicologico e, nonostante la liquidazione aggressiva negli ultimi due mesi, c’è tanta gente che li detiene ancora in portafoglio”.

“Crediamo ora che sia probabile riportare un fatturato e un adjusted EBITDA al di sotto della parte inferiore della forchetta di guidance relativa a questo trimestre”, ha precisato il ceo di Snap Evan Spiegel, nel lanciare l’allarme sugli utili e sul fatturato.

L’ad ha spiegato il deterioramento macro con il balzo dell’inflazione e l’aumento dei tassi di interesse, ma anche con le interruzioni delle catene di approviggionamento.

In forte rialzo invece il titolo Zoom Video Communications, che segna oltre +6% a seguito della diffusione dei numeri trimestrali. Il colosso delle videoconferenze ha riportato un EPS di 1,03 dollari rispetto agli 87 centesimi attesi dal consensus Refinitiv. I ricavi sono stati pari a 1,07 miliardi di dollari nel primo trimestre, in linea con le attese degli analisti. La crescita dei ricavi nel trimestre terminato il 30 aprile è stata pari al 12%, in calo da quasi il 200% nello stesso trimestre dell’anno precedente.

E’ tonfo invece per il titolo Abercrombie & Fitch, che scivola a Wall Street di oltre -25%, dopo che la catena di negozi di abbigliamento ha diffuso la propria trimestrale.

Abercrombie ha motivato il peggioramento delle stime con il costo più alto dei noli e delle materie prime, con il rapporto di cambio e le vendite più basse, a causa della minore propensione agli acquisti da parte dei consumatori, dovuta all’accelerazione dell’inflazione.

Nei tre mesi terminati il 30 aprile – suo primo trimestre fiscale – il gruppo retailer Usa ha sofferto così una perdita netta di $14,8 milioni, o di 32 centesimi per azione, rispetto all’utile netto di $42,7 milioni, o 64 cents per azione, dello stesso periodo dell’anno precedente. Escluse le voci di bilancio straordinarie, Abercrombie ha perso 27 centesimi, facendo molto peggio rispetto agli 8 centesimi per azione di utili attesi dal consensus. Il fatturato è salito del 4% a $812,8 milioni, rispetto ai $781,4 milioni del primo trimestre fiscale del 2021 e meglio dei $799 milioni previsti. Il gruppo ha tagliato però l’outlook sui margini operativi dell’anno intero al range compreso tra il 5% e il 6%, rispetto al precedente range stimato, compreso tra il 7% e l’8%.

La crisi del settore retail è stata confermata anche da Best Buy: il titolo riporta un trend piatto.

Anche la società retail di prodotti elettronici made in Usa ha reso noto di aver terminato il trimestre con un deterioramento della redditività, con un utile netto in calo a $341 milioni, o $1,49 per azione, rispetto ai $595 milioni, o $2,32 per azione, dello stesso periodo dell’anno precedente. E anche Best Buy ha tagliato le stime, anche sull’eps adjusted, al range tra $8,40 e $9, rispetto alla forchetta precedente, compresa tra $8,85 e $9,15. Il titolo Best Buy tuttavia non crolla, contrariamente al trend di altri titoli retail che hanno pagato il peggioramento della loro redditività con forti perdite in Borsa.

Il gruppo aveva già avvertito nel mese di marzo che le vendite dei due anni successivi sarebbero state più deboli.

E’ possibile dunque che il titolo abbia già scontato le cattive notizie.

Di fatto la scorsa settimana è precipitato al minimo delle ultime 52 settimane, dopo la diffusione delle trimestrali di Wal-Mart e Target.

Si può certamente dire che la rimonta di Wall Street di ieri è durata decisamente poco: ieri il Dow Jones è balzato di 618 punti, o di quasi il 2%, lo S&P 500 è avanzato dell’1,9% e il Nasdaq Composite è salito dell’1,6%.

In ribasso i tassi sui Treasuries Usa che, scontando il timore di una recessione, continuano a viaggiare da diverse sessioni sotto la soglia psicologica del 3% superata agli inizi di maggio. Oggi i decennali scendono al 2,78%.

Brexit, Johnson approfitta della guerra a Putin per ritirarsi dall’accordo e minacciare l’Europa

Il premier britannico Boris Johnson minaccia l’Europa di ritirarsi dall’accordo sulla Brexit, approfittando della guerra comune contro Putin

di Giuseppe Timpone , pubblicato il 23 Maggio 2022 alle ore 06:47

Dopo anni di relazioni a dir poco tese, il premier britannico Boris Johnson è diventato paradossalmente il migliore alleato dell’Unione Europea. La sua posizione inflessibile sull’Ucraina contro la Russia di Vladimir Putin rappresenta un ancora di sicurezza per gli stati orientali e per la stessa Bruxelles. Ma proprio mentre sembrava che con Londra le tensioni sulla Brexit fossero alle spalle, queste stanno riesplodendo negli ultimi giorni. Downing Street minaccia il ritiro unilaterale dall’accordo sull’Irlanda del Nord. Per la Commissione europea sarebbe inaccettabile e rischierebbe di minare in maniera irreparabile alle relazioni commerciali e diplomatiche con Oltremanica.

Lite con Bruxelles sull’Irlanda del Nord

L’accordo sulla Brexit contempla tra l’altro il “Protocollo dell’Irlanda del Nord”. Al fine di mantenere integre le relazioni commerciali sull’isola irlandese, divisa come sappiamo tra il nord appartenente al Regno Unito e Repubblica d’Irlanda, in sede di negoziato la UE ottenne l’assenza di frontiere interne. In pratica, merci e persone possono circolare liberamente tra le due Irlande. Ma c’è un paradosso: alcune merci in ingresso nel Nord Irlanda dal Regno Unito sono sottoposte a controlli doganali, come se si trattasse di esportazioni da un paese extracomunitario verso uno comunitario.

Questa situazione ha provocato proteste incandescenti da parte dei partiti unionisti dell’Irlanda del Nord, i quali lamentano che così la Brexit avrebbe separato formalmente il loro territorio dal resto del paese. E alle recenti elezioni locali per il rinnovo del Parlamento, i nazionalisti cattolici e indipendentisti di Sinn Fein hanno ottenuto la maggioranza dei seggi. Uno smacco per Londra, che si vede ora costretta a reagire per evitare scenari separatisti al di là del Mare d’Irlanda.

La difficile congiuntura per l’economia UK

Questo quadro già complesso di suo rientra in uno scenario ancora più complesso. L’inflazione britannica è salita ad aprile al 9%, record dal 1982. Il Misery Index, somma tra inflazione e disoccupazione, si trova anch’esso ai massimi da 40 anni. Anche Londra patisce i problemi del carovita legato al boom dei prezzi energetici. Ma qui forse sono stati acuiti dalla Brexit e il governo Johnson ritiene che proprio il protocollo nordirlandese starebbe aumentando i costi di trasporto e burocratici, i quali sono successivamente scaricati dalle imprese ai consumatori.

Ma la guerra è stata, se ci permettete il termine irrispettoso, una mezza benedizione per Downing Street. Sono passate in secondo piano le polemiche proprio sugli effetti della Brexit nella vita di tutti i giorni. E il premier ha potuto allontanare finora lo spettro delle dimissioni sul “partygate”. In pratica, si è scoperto che mentre il suo governo imponeva durissime restrizioni anti-Covid alla popolazione, insieme a numerosi esponenti politici organizzava feste a Downing Street, in barba alle regole di distanziamento sociale e che vietavano gli assembramenti.

I tatticismi di Johnson sulla Brexit

La Banca d’Inghilterra ha già alzato quattro volte di seguito i tassi d’interesse, portandoli all’1%, livello massimo da inizio 2009. Ciò non ha impedito alla sterlina di indebolirsi del 7,5% quest’anno a 1,25 contro il dollaro. Era a 1,35 a inizio anno. Il trend, va detto, riguarda un po’ tutte le principali valute mondiali, tra cui particolarmente euro e yen. Davvero il premier Johnson può permettersi di tirare la corda sulla Brexit in piena inflazione galoppante e con l’economia britannica a rischio recessione? Probabile che voglia farlo nella consapevolezza che l’Europa continentale abbia più che mai bisogno di Londra per battere la Russia. Mai come adesso otterrebbe le migliori condizioni negoziali per il Regno Unito. Ma l’incertezza rischia di accrescere i rischi per l’economia di tutta Europa in una fase già complicatissima di suo.

Notti insonni pensando alle proprie finanze, ecco cosa occorre per gestire al meglio i risparmi

22/05/2022

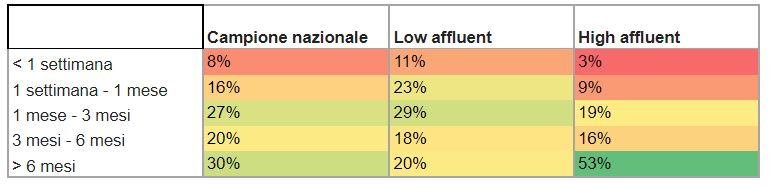

Il 27% degli italiani ha dichiarato di non aver dormito di notte almeno una volta negli ultimi sei mesi per problemi legati alla sfera finanziaria e a soffrire di questa insonnia soprattutto le fasce economicamente più vulnerabili (33% rispetto al 20% degli high affluent), e più spesso gli under 40 (31%) degli over 40 (20%), ma il quadro tutt’altro che roseo è confermato anche da altri dati.

Così emerge dall’ultimo sondaggio Moneyfarm-Dectech. Difficoltà economiche degli italiani acuite dalle crisi, ma controllo e gestione delle proprie finanze ancora scarsi”, che sintetizza i risultati emersi da uno studio condotto sulla popolazione di Italia e Regno Unito da Moneyfarm, società internazionale di investimento con approccio digitale, in collaborazione con Dectech, società specializzata in studi comportamentali che fa capo alla Warwick University.

Il 19% degli intervistati ha avuto difficoltà o non è riuscito a onorare impegni finanziari essenziali, come l’affitto o i prestiti, e qui spicca il 21% dei giovani under 40 (contro il 14% degli over 40). Al 14% è stato negato l’accesso al credito in seguito a controlli di solvibilità o al merito creditizio, mentre il 17% ha ricevuto l’ultimo avviso per il pagamento delle utenze ripetutamente inevaso.

Oltre la metà degli italiani ha dovuto rimandare un acquisto negli ultimi sei mesi

Ben il 53% degli italiani negli ultimi sei mesi ha rimandato un acquisto perché non poteva permetterselo. Tuttavia una maggioranza di italiani che continua a potersi permettere spese non essenziali di varia entità, anche tra chi è economicamente più vulnerabile e tra i giovani under 40. In particolare il 55% degli italiani dichiara di aver affrontato una grande spesa non essenziale (come vacanze, elettrodomestici e device tecnologici), soprattutto tra gli under 40 (60% vs 51% over 40), e il 72% afferma di non aver comunque rinunciato a togliersi sfizi di piccola entità. Positivo anche il fatto che il 26% degli italiani sia riuscito a estinguere finalmente un debito significativo (mutuo, finanziamento) negli ultimi sei mesi.

Dal sondaggio inoltre alla domanda “Se perdessi la fonte principale di reddito per il tuo nucleo familiare, per quanto tempo riusciresti a coprire le spese essenziali senza dover chiedere prestiti a familiari e amici?”, l’80% degli individui economicamente più fragili ha indicato un periodo inferiore ai 6 mesi e, pur aprendosi il consueto divario legato alla ricchezza personale, è molto interessante notare che una percentuale molto elevata delle persone economicamente meno fragili (il 47%, quindi quasi la metà) dichiara che non riuscirebbero a fronteggiare da soli l’imprevisto per oltre sei mesi.

Se vuoi aggiornamenti su Notti insonni pe

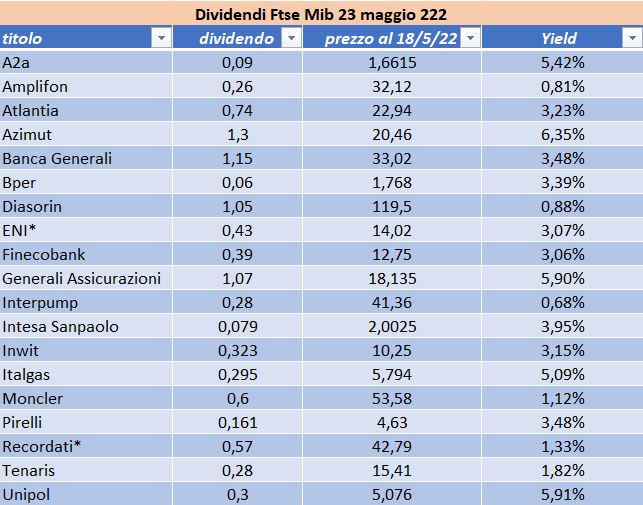

Dividendi Piazza Affari 2022: 19 big del Ftse Mib staccano la cedola lunedì 23 maggio, ecco i titoli più generosi

20/05/2022 16:02 di Redazione Finanzaonline

97 FACEBOOK TWITTER LINKEDIN

Sta per arrivare il dividend-day 2022 per Piazza Affari. Lunedì 23 maggio staccheranno la cedola molte delle big del listino milanese. Dopo il corposo antipasto del mese scorso, il più importante appuntamento con lo stacco dei dividendi 2022 è lunedì, quando a presentarsi all’appuntamento con la remunerazione degli azionisti saranno ben 19 società del Ftse Mib per un totale di quasi 10 miliardi. A guidare la classifica a livello di valore assoluto del dividendo è Generali Assicurazioni che distribuirà ai soci quasi 1,7 miliardi di euro, seguono Eni e Intesa Sanpaolo a oltre 1,5 miliardi di euro.

Va ricordato che si tratta dello stacco del dividendo 2022, ossia relativo all’esercizio 2021. Per incassare il dividendo bisogna detenere l’azione alla chiusura dell’ultimo giorno lavorativo prima dello stacco della cedola. Quest’anno tornano a staccare la cedola senza alcuna restrizione le banche, fermate nel 2020 dallo stop Bce.

Stacchi del 23 maggio: Azimut la più generosa, seguono assicurazioni e utility

Di seguito l’elenco degli stacchi del 23/5 in ordine alfabetico con relativi yield calcolati in base al prezzo di oggi aggiornato alle ore 15:05.

A spiccare sono le cedole generose di Generali Assicurazioni (1,07 euro con rendimento del 5,9%) e Unipol (0,3 euro con yield del 5,91%). Il gradino più alto del podio va però ad Azimut (1,30 euro, yield del 6,35%). Sopra la soglia del 5% anche alcune utility quali Italgas (0,295 euro, yield del 5,09%) e A2A (0,09 euro, 5,42%).

Nella lista ci sono anche tre saldi cedola da parte di ENI (0,43 euro), Intesa (0,079 euro) e Recordati (0,57 euro).

Edmond de Rothschild prudente sull’azionario, vede avversione al rischio

I timori di recessione continuano a pesare sul sentiment. Per l’azionario europeo si profila un anno di transizione, negli Usa continuano a soffrire i big tech mentre i lockdown pesano sulla Cina e l’inflazione sull’India

di Virgilio Chelli 20 Maggio 2022 14:29

L’inflazione continua a correre in USA aprendo nuovi scenari di incertezza e rafforzando i timori che la Fed acceleri la stretta monetaria rischiando di pregiudicare la crescita. Anche il Europa la Bce ha segnato una svolta da ‘falco’ indicando la possibilità di un primo rialzo a luglio ance se dovesse far soffrire la ripresa. In Cina intanto emergono nuovi segni di rallentamento causati dalla politica zero-Covid. Il tutto alimenta l’avversione al rischio e la volatilità, inducendo Edmond de Rothschild a mantenere il posizionamento negativo sull’azionario.

NESSUN SEGMENTO RISPARMIATO

Nella recente correzione quasi nessun segmento dell’azionario è stato risparmiato, con i timori di recessione che continuano a pesare sul sentiment, anche se il primo trimestre ha registrato trimestrali positive. Ma in Europa ad esempio Siemens Energy ha segnalato cautela, Bayer ha mantenuto la guidance nonostante il forte aumento dei risultati, Ikea conferma gli investimenti in nuovi outlet, ThyssenKrupp ha migliorato la guidance sul fatturato dopo aver alzato i prezzi, e infine nei trasporti Alstom si focalizza sul taglio dei costi. Il designer di video game Ubisoft è uscito sotto le attese e ha peggiorato la guidance. Alla fine il 2022 si presenta come un anno di transizione.

NEGLI USA CONTAGIATO ANCHE IL BITCOIN

Sull’altra sponda dell’Atlantico, l’azionario continua a focalizzarsi sul contrasto dell’inflazione da parte della Fed, e l’avversione al rischio ha contagiato anche il Bitcoin. I big tech hanno continuato a soffrire con Apple spodestata dal trono del titolo più capitalizzato del pianeta da Saudi Aramco. La piattaforma di E-commerce Shopify ha sofferto dopo il rallentamento causato dalle riaperture nel commercio ‘fisico’, Virgin Atlantic ha patito per il rinvio del lancio dei voli spaziali al primo trimestre del 2023, anche Disney è caduta per aver mancato le stime pur avendo aumentato gli abbonati ai servizi di video streaming.

FUGA DALLE COMMODITY IN GIAPPONE

Passando al resto del mondo, Edmond de Rothschild segnala la flessione della Borsa giapponese con solo due settori in positivo, elettricità & gas e i trasporti marittimi. Ma per il resto i ribassi hanno dominato, da metalli non ferrosi, a commercio all’ingrosso, al minerario, con gli investitori che hanno preso beneficio sui titoli legati alle commodity virando su quelli difensivi. Anche nei Mercati Emergenti hanno dominato i timori su inflazione e tassi, con l’azionario cinese e indiano in arretramento e il Brasile stabile.

NUOVI PROBLEMI SULL’IMMOBILIARE CINESE

Edmond de Rothschild segnala la flessione del renminbi sul dollaro a seguito del rallentamento economico a sua volta dovuto ai lockdown. Un altro grosso gruppo immobiliare, Sunac, ha dovuto dichiarare default su un bond in dollari ed è stato costretto a rinegoziare il debito. Anche in India si ripropone il problema dell’elevata inflazione che spinga al rialzo i prezzi di alimentari e carburanti. Anche in Brasile l’inflazione è molto alta, ma il governo ha ridotto le tasse all’importazione per 11 categorie di beni.

Estate da incubo per borsa Usa: Nasdaq fino a -75% dal top, S&P 500 -45%. Per il CIO di Guggenheim put Fed è ormai defunta

19/05/2022

NEW FACEBOOK TWITTER LINKEDIN

Roba da esplosione bolla dot-com. Il massacro andato di scena ieri a Wall Street non sarà nulla rispetto a quello che accadrà quest’estate: parola di Scott Minerd, CIO – responsabile investimenti globali – di Guggenheim Partners.

In un’intervista rilasciata a Marketwatch, Minerd ha presentato uno scenario da incubo, che si concretizzerebbe questa estate, e che porterebbe il Nasdaq Composite Index a capitolare a un valore inferiore di ben -75% rispetto al record testato lo scorso 19 novembre del 2021 (al momento, in fase di orso, l’indice è scambiato a un valore inferiore rispetto a quel picco del 28%).

L’indice S&P 500, che ora è in calo del 18% dal precedente massimo del 3 gennaio 2022 scorso, capitolerebbe invece del 45% rispetto a quel record.

Il calvario della borsa Usa, insomma, almeno per Scott Minerd, sarebbe solo all’inizio, destinato a peggiorare e seguendo una dinamica “molto simile a quella del collasso della bolla Internet”, dunque a quella dello scoppio della bolla speculativa sui titoli tecnologici che si verificò nel 1999 e all’inizio del 2000.

Il CIO di Guggenheim motiva tanto pessimismo con la realizzazione del fatto che la Fed non è più disposta a correre in soccorso di Wall Street.

“Quello che è chiaro – ha spiegato nel corso dell’intervista – è che non c’è più nessun market put, e che iniziamo tutti a capirlo”.

Il riferimento è alla cosiddetta put della Fed, così come è nota, ovvero alla convinzione dei mercati che la Fed sia sempre pronta a indossare le vesti del cavaliere bianco per salvarli dalle fasi di forti sell off: una convinzione che la stessa banca centrale americana ha contribuito ad alimentare, come dimostrano tutte quelle critiche secondo cui avrebbe messo sempre al primo posto non tanto i bisogni di Main Street, quanto quelli di Wall Street.

Rimasta storica soprttutto la Greenspan put, ovvero “l’insieme delle misure che l’ex presidente della Fed Alan Greenspan – timoniere della Federal Reserve dal 1987 al 2006 – ha lanciato per sostenere non solo l’economia ma, si legge nel sito di Investopedia, soprattutto i mercati azionari. “La conseguenza delle politiche di Greenspan – viene ricordato – fu che gli investitori divennero più propensi ad assumere rischi anche eccessivi nei mercati azionari: un atteggiamento, questo, che creò bolle che provocarono una volatilità più alta di mercato”.

“A quel punto, gli investitori con una certa esperienza alle spalle si ritrovarono nella necessità di acquistare strumenti di assicurazione contro le attività degli short-sellers, degli speculatori, e decisero di conseguenza di adottare una strategia di trading incentrata sull’acquisto di contratti di opzioni put, al fine di proteggere i loro portafogli dai cali eccessivi che derivarono dalle inevitabili esplosioni delle bolle”.

Quel salvagente della Fed, tuttavia, secondo Minerd, almeno al momento sarebbe destinato a rimanere confinato nell’arsenale della banca centrale. D’altronde Powell è stato molto chiaro nel ribadire che la priorità della banca centrale è di lottare contro le fiammate dell’inflazione. E che, anche se i rialzi dei tassi provocheranno una qualche sofferenza, il must dovrà essere quello di arrestare l’accelerazione scatenata dei prezzi. In questa situazione, c’è chi paventa il peggio – Wall Street in primis con i suoi ripetuti crolli – e chi invece ritiene che i timori siano ingiustificati, come Mark Kolanovic di JP Morgan.

Chi paventa nuovi bruschi cali per lo S&P 500, seguiti da un recupero verso un certo target, e chi come Scott Minerd presenta un outlook terribile con un Nasdaq che scivola entro luglio fino a -75% dai record di novembre.

Se vuoi aggiornamenti su Fed, Nasdaq inserisci la tua email nel box qui sotto:

MENO fiducia ma PIU’ consumi: anomalia USA

Scritto il 18 Maggio 2022 alle 10:55

Quanto sta accadendo a livello macroeconomico è noto a tutti. Il rallentamento non è solo nei dati ma lo palpiamo tutti, vivendo la nostra quotidianità.

Quanto accade in altre aree, invece, è un po’ più complesso da “percepire” proprio perché non possiamo cha analizzarlo tramite dati e letture. Ed è per questo che volevo segnalarvi questa stranezza.

Parliamo del mercato benchmark, ovvero gli USA. Un paese che come noi, sta vivendo un momento complicato a livello inflattivo anche se nel loro caso, inflazione fa più rima con reflazione. Mentre per noi il rischio recessione e conseguente stagflazione non è da escludere anche se, al momento, è ancora tutto da dimostrare.

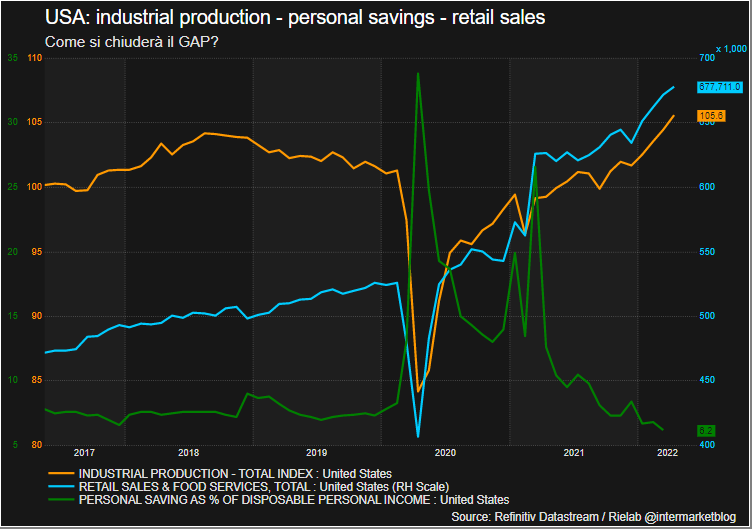

Detto questo torniamo agli USA e vi propongo questo grafico.

USA: produzione industriale, vendite, risparmi

Ho messo in un solo grafico l’andamento della produzione industriale, delle vendite retail e il tasso di risparmio. Ragionate un attimo, qui abbiamo tutti gli elementi per tastare il polso all’economia. Lato produzione industriale (che al momento sta ancora andando decisamente bene), lato consumi (che allo stesso modo, è in piena tendenza) e lato risparmi (che sono tornati a scendere in modo importante).

Per assurdo, questo quadro ci illustra un’economia forte. Si produce tanto e si spende anche tanto risparmiando sempre meno. E questo dovrebbe quindi sottolineare una forte fiducia nei confronti del futuro da parte del consumatore. Ed invece ecco la stranezza.

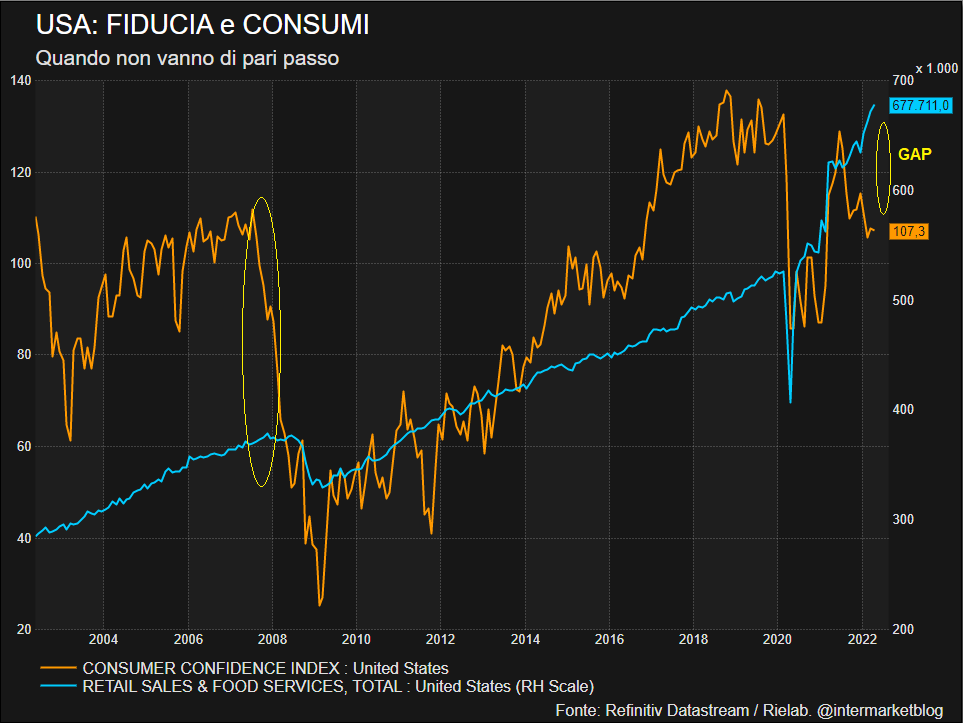

VENDITE TOP, FIDUCIA FLOP

Guardate invece questo grafico. Se le vendite salgono, la fiducia invece sta scendendo ed è in piena divergenza. Il che è una cosa strana. Se sto perdendo la fiducia, dovrei teoricamente aumentare il risparmio e consumare meno. Invece in questo caso, sono meno fiducioso ma, imperterrito, consumo e spendo come se nulla fosse.

In passato situazioni analoghe si sono già viste. Una volta finito il risparmio, arrivato il rallentamento, gli effetti sui consumi poi si sono fatti sentire, eccome. Vediamo se stavolta sarà differente oppure no, visto che abbiamo una guerra che condiziona un po’ tutte le variabili. Resta però il fatto che questa divergenza non mi lascia tranquillo.

Le nuove previsioni di crescita per l’economia italiana fanno rizzare i capelli a Draghi

L’Unione Europea taglia ancora le previsioni di crescita per l’economia italiana, che adesso risultano dimezzate rispetto al DEF di settembre

di Giuseppe Timpone , pubblicato il 18 Maggio 2022 alle ore 06:23

Secondo le previsioni di crescita della Commissione europea, l’economia italiana quest’anno si espanderà del 2,4% e l’anno prossimo dell’1,9%. A febbraio, aveva stimato rispettivamente +4,1% e +2,3%. Questo significa che per Bruxelles il nostro Paese rallenterà bruscamente a causa della guerra tra Russia e Ucraina, che sta colpendo le catene di produzione e mette a repentaglio l’approvvigionamento energetico (e non solo) in Europa. Sappiamo, infatti, che il costo delle bollette è esploso a causa del boom di petrolio e gas. A cascata, i prezzi di un po’ tutti i beni e servizi stanno aumentando, spesso a doppia cifra. Si tratta del momento più difficile da una generazione di consumatori a questa parte.

Previsioni di crescita sempre più nere per l’Italia

Con il DEF di aprile, il governo Draghi aveva stimato una crescita per l’economia italiana del 3,1%. E dire che già avesse tagliato con l’accetta le sue stesse precedenti previsioni di crescita di settembre, le quali ipotizzavano un roboante +4,7%. Erano i mesi dell’ottimismo per il boom del PIL italiano, effettivamente cresciuto del 6,6% nel 2021, cioè nettamente sopra il +4,5% stimato a inizio anno.

Il 2,4% ipotizzato dalla Commissione equivale alla metà del 4,7% atteso dall’Italia solamente nell’autunno scorso. E nessuno di rassicura che sia stata l’ultima revisione al ribasso. Il PIL italiano nel primo trimestre ha segnato -0,2% rispetto agli ultimi tre mesi del 2021. Se ripiegasse anche tra aprile e giugno, l’economia italiana entrerebbe tecnicamente in recessione. E più dura la guerra, maggiori le probabilità che accada. Ma neppure una risoluzione del conflitto da qui a breve garantirebbe lo sgonfiamento delle quotazioni di petrolio, gas e derrate alimentari.

Le relazioni commerciali tra Russia e Occidente sono state intaccate irreparabilmente. Finché il mercato globale non troverà un nuovo equilibrio, le tensioni persisteranno e i prezzi resteranno elevati.

Per il governo Draghi è una pessima notizia. Con le previsioni di crescita UE, tendenzialmente risulta più difficile centrare i target fiscali fissati con il DEF. Per quest’anno, ad esempio, il deficit dovrebbe scendere dal 7,1% al 5,6% del PIL. Ma pensate che per ogni 1% in meno di crescita dell’economia italiana, le entrate fiscali tendono a contrarsi dello 0,4%. In valori assoluti, siamo sugli 8 miliardi di euro in meno. L’ammanco complessivo per quest’anno supererebbe già i 18 miliardi, se avesse ragione Bruxelles.

Il gioco dell’inflazione

Ma “per fortuna” c’è l’inflazione a compensare. Essa “gonfia” il valore nominale dei redditi, delle entrate e dello stesso PIL. Dunque, a fronte di 2-3 punti in meno di crescita, basterebbe conseguire 2-3 punti in più d’inflazione rispetto alle stime per non incorrere in problemi con i conti pubblici. Tant’è che la stessa Commissione stima un rapporto debito/PIL in calo al 147,9% per quest’anno e al 146,8% per il 2023.

Ma non è così semplice, come sa benissimo il nostro premier. Alta inflazione equivale a perdita del potere d’acquisto, cioè a taglio dei consumi non essenziali da parte delle famiglie. E come dimostrano le misure contro il caro bollette, il taglio delle accise e il bonus 200 euro, la spesa pubblica rischia di salire per aiutare i redditi a sostenere aggravi storici per le utenze e i generi di prima necessità. L’inflazione non sarà un perfetto maquillage per la malconcia economia italiana

Kairos, Fugnoli: asset in Purgatorio dopo eccessi ultimi anni. Nodo inflazione: come impostare portafoglio investimenti

17/05/2022 16:00 di Redazione Finanzaonline

“La Federal Reserve promette di fare tutto quello che andrà fatto per fare scendere l’inflazione. Non si dà un limite di tempo, ma in compenso si assegna un obiettivo preciso. Non si tratta di scendere dall’8 al 6 e poi magari al 4% e poi vedere che cosa succede e nel caso, fermarsi lì. La Fed, dice Powell nel modo più chiaro possibile, intende ritornare al 2% ed estirpare le radici che l’inflazione sta mettendo nelle aspettative dei soggetti economici”. Inizia così Alessandro Fugnoli, Strategist di Kairos, nel suo podcast mensile “Al 4° piano”, che porta il titolo di “In Purgatorio. Il prezzo da pagare perchè l’inflazione ritorni al due per cento”. Fugnoli spiega nel podcast come impostare i portafogli di investimento in questa fase di transizione, dove l’azione delle Banche Centrali continua ad essere essenziale per far scendere l’inflazione agendo sulla domanda, regolandola attraverso i tassi di interesse e con l’immissione diretta di liquidità o, al contrario, distruggendo liquidità”.

Lo strategist ricorda che “le banche centrali non possono agire sull’offerta, non possono risolvere il problema dei porti ingorgati o delle fabbriche cinesi chiuse per il Covid. Non possono fare saltare fuori nuovo petrolio o nuovo gas che compensino quello che stiamo perdendo per effetto degli investimenti in energia fossile cancellati negli ultimi anni o a causa delle sanzioni alla Russia. Le banche centrali possono agire solo sulla domanda, regolandola attraverso i tassi di interesse e attraverso l’immissione diretta di liquidità, o, al contrario, distruggendo liquidità”. Ora, “nel decennio scorso, quando il rischio era quello della deflazione, le banche centrali cercarono di stimolare la domanda portando a zero o sottozero i tassi e allargando la base monetaria attraverso operazioni di quantitative easing. Per stimolare la domanda furono usate anche le borse e il mercato immobiliare, considerati strumenti di politica monetaria. Facendo infatti salire le borse e i prezzi delle case si creava un effetto ricchezza che si traduceva in una maggiore disponibilità a spendere. In questo modo si pensava che la ricchezza sarebbe percolata dall’alto verso il basso e si sarebbe distribuita anche tra chi non possedeva azioni o case”.

Ma “questa volta non c’è da combattere la deflazione, ma il suo contrario, l’inflazione”. Il che implic che “il meccanismo del decennio scorso deve quindi funzionare al contrario. Si tratta allora di sgonfiare una parte della ricchezza che si è creata, in particolare quella formatasi negli ultimi due anni in seguito agli enormi stimoli monetari e fiscali messi in campo per combattere gli effetti economici della pandemia. Attenzione, la Federal Reserve non si propone di arrivare a una recessione che spera anzi di riuscire ad evitare. Non è quindi, soprattutto sull’economia reale, che si vedranno gli effetti della normalizzazione monetaria, quanto sugli asset finanziari e reali”.

“La correzione dei valori di questi asset – continua Alessandro Fugnoli – è già arrivata a un buon punto per quanto riguarda il mercato obbligazionario e azionario, ma è appena agli inizi per quanto riguarda il mercato immobiliare americano. Quanto durerà questo purgatorio dagli eccessi dei due anni passati? Anche se ci saranno fasi di recupero dei mercati, di cui una dovrebbe arrivare alla fine di quest’anno, la pressione delle banche centrali non si arresterà subito, ma rimarrà elevata per il resto di quest’anno e per una buona parte dell’anno prossimo”.

Detto questo, “quello che dovrebbe confortare gli investitori è che questo processo non avviene in condizioni di disordine, ma è controllato, gestito e voluto dalle banche centrali. Un altro elemento da considerare è che, terminata questa fase di energica correzione, i mercati potranno ripartire, forse già alla fine dell’anno prossimo, con una solida e duratura impostazione rialzista”.

Cosa fare, dunque, in “questa fase di transizione”? Fugnoli risponde:

“Bisognerà evitare di cadere nella tentazione di comperare troppo presto le componenti più speculative del mercato obbligazionario e azionario. Meglio concentrarsi su settori a basso multiplo e su società finanziariamente solide. La correzione coinvolgerà anche le materie prime, ma sarà ciclica, non strutturale. Quanto alle valute, il dollaro rimarrà forte fino a quando non si sarà esaurito il movimento al rialzo dei tassi di interesse. La cura energica verso cui il mondo si sta avviando avrà dei costi. Se la si interromperà a metà strada, il rischio è che l’inflazione, per quanto un po’ più bassa di oggi, rimanga sulla scena per tutto il decennio. Se la cura verrà invece proseguita fino in fondo, l’economia globale e i mercati finanziari ritroveranno stabilità e capacità di crescita”.

Se vuoi aggiornamenti su inflazione, investimenti inserisci la tua email nel box qui sotto:

Wall Street in cerca del ‘bottom’: S&P 500 -16% da record, Nasdaq in mercato orso con -27% dai record

16/05/2022

Nuovo dietrofront per Wall Street, che inizia la nuova settimana di contrattazioni all’insegna dei ribassi, dopo il forte recupero riportato venerdì scorso.

Il Dow Jones è balzato di 466,36 punti (+ 1.47%), mentre lo S&P 500 ha messo a segno un progresso del 2,39%. Il Nasdaq Composite è volato del 3,82%, riportando il miglior trend in una sessione dal novembre del 2020. Tuttavia, tutti e tre gli indici hanno concluso la settimana in ribasso, lo S&P 500 per la sesta settimana consecutiva – fase ribassista più lunga dal giugno del 2011 -, il Dow Jones per la settima settimana considecutiva, riportando la fase di cali più lunga dal 2001.

L’indice Nasdaq Composite Index è già in mercato orso, avendo perso il 27% circa dal novembre del 2021. Lo S&P 500, che nelle ultime sessioni ha flirtato con il bear market, già sceso in precedenza nella fase del mercato orso, ovvero del 20% circa dal suo precedente record, ha recuperato invece terreno ed è in calo ora del 16,50% circa, dopo aver schivato di nuovo, venerdì scorso, l’ennesima zampata dell’orso.

Alle 16.50 ora italiana, il Dow Jones cede più di 230 punti (-0,72%), a 31.965 punti, mentre lo S&P 500 perde lo 0,83% a 3.990 punti. Il Nasdaq arretra dell’1,05% a 11.673 punti. I tassi sui Treasuries Usa a 10 anni scendono al 2,868%.

In un contesto di incognite legate soprattutto alla guerra tra l’Ucraina e la Russia, gli investitori continuano a scaricare le azioni, asset tra quelli più a rischio; in particolare, azioni growth, titoli dunque tecnologici.