Eccoci a un nuovo appuntamento con una nuova video analisi :

BIG R ? Come saranno le trimestrali USA di Luglio ?

Tanti temi in attesa di importanti risposte

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

AD MAIORA !

NEWS ARRIVATE DOPO NOSTRA ANALISI

Prospettive economiche

Europa verso la recessione, Amundi spiega cosa vuol dire per i mercati

Vincent Mortier, Group Chief Investment Officer di Amundi, vede un impatto sugli utili societari, con una preferenza per le azioni value e di qualità, che hanno anche il vantaggio di essere complementari in fasi di recessione

di Virgilio Chelli 24 Settembre 2022 09:30

E’ in arrivo una recessione in inverno nell’Eurozona per l’aumento del costo della vita, in particolare energia e alimentari, che inciderà sulla domanda, con l’inflazione spinta dalla dipendenza dalla Russia. L’Europa finora ha risposto con misure di sostegno fiscale specifiche per ciascun paese, ma ora l’UE si sta mobilitando per una risposta collettiva. Queste misure possano aiutare nel breve, ma potrebbero risultare inflazionistiche nel medio periodo. Intanto la BCE combatte l’inflazione alzando i tassi, ma così sta anche incidendo sul costo della vita, impegnandosi comunque a prevenire la frammentazione ed evitare che gli spread salgano oltre il livello di comfort.

IMPATTO DEL CALO DEI CONSUMI

Vincent Mortier, Group Chief Investment Officer di Amundi, esplora le conseguenze di una recessione in Europa e l’impatto sui mercati, poiché il calo dei consumi incide sugli utili societari e l’aumento dei tassi influisce sulle valutazioni. Inoltre, una debolezza dell’economia globale sarebbe negativa per le imprese europee molto proiettate a livello internazionale. Mortier ritiene che gli investitori debbano ricercare la qualità in società in grado di resistere, mentre esprime una view leggermente positiva sulla duration degli Stati Uniti in un contesto di rallentamento economico, con una posizione complessivamente neutrale.

LA DISOCCUPAZIONE PUO’ ESSERE CONTENUTA

La recessione attesa nell’Eurozona secondo l’esperto di Amundi “sarà reale”, con un calo della domanda e un possibile aumento della disoccupazione. Ma una recessione lieve e il ricorso a misure di welfare come nella crisi da Covid potrebbero far sì che l’area eviti un aumento significativo dei senza lavoro. Il tutto, secondo Mortier, non è assolutamente una buona notizia per l’azionario europeo, data la forte esposizione internazionale delle aziende dell’area, che realizzano circa il 70% delle vendite all’estero.

ABBASSATE LE STIME DEL PIL GLOBALE

L’esperto di Amundi fa notare che quando l’economia globale cresce di oltre il 3%, la crescita degli utili per azione dell’MSCI Europe tende ad essere positiva, e viceversa. Amundi di recente ha abbassato le previsioni del PIL globale nel 2023 al 2,7% dal 3,1%, implicando che la crescita degli utili sarà molto probabilmente negativa, anche se il consenso del mercato punta a una crescita del 2,2% circa, e andrebbero riviste al ribasso.

AZIONI EUROPEE PIÙ ESPOSTE AL CICLO

Amundi non si aspetta comunque un crollo degli utili dell’ordine di quello sofferto nella Grande Crisi e neanche negli anni ’70, quando il calo negli USA fu di circa il 10%. Gli utili europei scendono sempre più di quelli americani, per la maggior ciclicità dell’azionario. Anche se il mercato ha già valutazioni basse, Amundi nota che questa fase di recessione non è di buon auspicio per i titoli europei, soprattutto dell’Eurozona. In particolare, Mortier ritiene che lo spostamento verso i titoli value e di qualità abbia ancora spazio, ma il passaggio non sarà lineare e dovrebbe essere sempre più guidato dalla selezione bottom-up.

QUALITY E VALUE SONO COMPLEMENTARI

L’esperto di AMundi nota che nell’ambito degli indici MSCI, quality e value sono abbastanza complementari, il secondo è a buon mercato ma non immune da declassamento degli utili in una fase di rallentamento, mentre il primo è solitamente caratterizzato da una duration più lunga e trae vantaggio anche in una fase di recessione, quando la bassa leva finanziaria e la resistenza dei margini diventano un vantaggio.

SHOCK SENZA PRECEDENTI

In ogni caso, gli shock strutturali che l’economia dell’Eurozona sta affrontando oggi sono secondo Amundi senza precedenti, e si riflettono nel forte deterioramento del fair value del cambio dell’euro contro dollaro. Nel caso di interruzione totale delle forniture di gas russo, l’impatto negativo si estenderebbe ulteriormente, portando il cambio sotto l’obiettivo di breve termine di 0,94 di Amundi e avvicinarsi addirittura ai livelli visti solo nei primi anni 2000.

LA CORSA DEL DOLLARO DIPENDE DALLA FED

Ma va attentamente monitorata la Fed, perché un’inversione di rotta verso una politica accomodante porrebbe probabilmente fine alla corsa del dollaro. Lo Yen resta il chiaro perdente del 2022, con il calo di oltre il 20% su dollaro USA da inizio anno. Guardando al futuro, Amundi ritiene che la crescita globale e i tassi USA a lungo termine siano le variabili chiave che potrebbero far pendere la bilancia a favore dello yen. Quando le preoccupazioni per la crescita aumenteranno, la curva dei Treasury probabilmente si invertirà ulteriormente e lo yen tornerà attraente.

Nouriel Roubini avverte la Fed, ecco fino a dove dovrà alzare i i tassi per domare l’inflazione

L’economista soprannominato Dr. Doom, Nouriel Roubini, vede la salita dei tassi di interesse negli Stati Uniti ancora a metà strada. In un’intervista a Bloomberg TV, Roubini ha avvertito che gli investitori sono “illusi” se si aspettano che il ciclo di rialzo dei tassi avrà vita breve. A detta di Roubini i tassi dovrebbero arrivare al di sopra del 4%, in un intervallo tra il 4,5% e il 5%, per spingere davvero l’inflazione al 2%.

Negli scorsi mesi lo stesso economista aveva affermato che gli Stati Uniti stanno andando incontro a una profonda recessione visti i tassi di interesse in continua crescita e l’economia è gravata da elevati carichi di debito, definendo “deliranti” coloro che si aspettano una leggera recessione.

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

La visione di AllianceBernstein per affrontare la possibile recessione sui mercati

AllianceBernstein, in un’analisi firmata da Tiffanie Wong e Vivek Bommi, vede molti elementi a favore delle obbligazioni corporate Investment Grade globali: “Valutazioni interessanti e fondamentali robusti”

di Virgilio Chelli 1 Settembre 2022 14:20

Anche in caso di possibile recessione, ci sono segnali molto promettenti per le per le obbligazioni corporate Investment Grade globali. Le valutazioni sono interessanti. I bilanci sono solidi, i free cash flow sono in espansione, la redditività è in aumento, le politiche finanziarie delle imprese sono relativamente prudenti. Di fatto, i fondamentali non sono mai stati così robusti alla vigilia di un rallentamento economico, e èerfino le dinamiche di domanda e offerta potrebbero essere favorevoli.

ALCUNI SONO ANCORA DIFFIDENTI

Lo sottolinea AllianceBernstein in un’analisi di Tiffanie Wong e Vivek Bommi, secondo cui gli investitori creditizi dovrebbero fidarsi dei segnali e saltare a bordo, perché raramente i due esperti hanno visto un momento migliore per investire in obbligazioni corporate Investment Grade. Il mercato è finalmente entrato in un regime di tassi elevati. Al 30 giugno, i rendimenti prevalenti delle obbligazioni corporate Investment Grade globali hanno raggiunto il 4,3%. Gli investitori aspettavano da oltre un decennio un livello così interessante, ma sfortunatamente, a causa del rallentamento della crescita e del timore di recessione, alcuni guardano al settore con diffidenza.

MA SPRECANO UN’OCCASIONE

Ad avviso dei due esperti di Alliance Bernstein sprecano un’occasione, per una serie di motivi. Il primo è rappresentato da valutazioni interessanti. Oggi, nessun titolo corporate europeo presenta un rendimento negativo. E nel giro di pochi mesi, i rendimenti delle obbligazioni corporate USA sono saliti dal 13° percentile al 99° percentile rispetto a un decennio fa. In particolare, i rendimenti obbligazioni corporate investment grade sono al massimo degli ultimi 10 anni e offrono il più significativo differenziale positivo di rendimento rispetto al dividend yield dell’indice S&P 500 dell’ultimo decennio, mitigando il potenziale di ribasso degli asset rischiosi.

RISCHIO DI RECESSIONE COMPENSATO

Infine, gli attuali spread creditizi piuttosto generosi compensano ampiamente gli investitori per il rischio di recessione, considerando soprattutto il punto di partenza, vale a dire fondamentali straordinariamente solidi. Nelle fasi iniziali di un rallentamento, in genere i fondamentali delle imprese sono già deboli. Ma oggi, sottolineano gli esperti di AllianceBernstein, gli emittenti godono di condizioni finanziarie di gran lunga migliori di quelle alla vigilia delle recessioni passate, anche grazie alla lunga fase di incertezza che ha accompagnato la pandemia, e che ha spinto le aziende a gestire bilanci e liquidità in modo prudente, mentre anche gli indici di leva e di copertura, i margini e i free cash flow sono migliorati.

ANALISI SUL MERCATO USA

AllianceBernstein ha condotto un’approfondita analisi storica delle obbligazioni corporate Investment Grade statunitensi, da cui risulta che i bilanci delle imprese sono oggi molto più solidi, e grazie a questo gli emittenti corporate sono in grado di sostenere la pressione e non stanno affrontando un ciclo di downgrade pronunciato, con il rallentamento di crescita e domanda. Inoltre la loro propensione delle aziende ad assumere rischi è chiaramente ridotta.

FATTORI TECNICI IN MIGLIORAMENTO

Anche i fattori tecnici sono destinati a migliorare. In base all’analisi di AllianceBernstein, le crescenti preoccupazioni legate alle vendite di asset delle banche centrali potrebbero essere infondate. La Fed non è mai stata molto attiva nel mercato delle obbligazioni corporate Investment Grade USA, e con l’abbandono del quantitative easing è improbabile che le vendite si ripercuotano sui mercati.

LA BCE NON LIQUIDERA’ LE POSIZIONI

Anche la BCE, se liquiderà il suo enorme portafoglio di obbligazioni corporate Investment Grade, potrebbe inondare il mercato del credito europeo. Ma secondo gli esperti di AllianceBernstein non lo farà. Nel 2018, le banche centrali hanno prematuramente concluso i programmi di acquisto di titoli di Stato, per poi doverli riprendere poco dopo. Secondo AllianceBernstein la BCE non vorrà ripetere questo scenario, che minaccerebbe la stabilità del mercato in un contesto di rallentamento. Potrebbe invece mantenere le obbligazioni corporate Investment Grade e addirittura reinvestire, offrendo ulteriore stabilità al settore creditizio europeo.

POSIZIONAMENTO PER UN RALLY

Per quanto riguarda la domanda, molti investitori rimangono in disparte, avendo sottopesato per anni l’obbligazionario nelle loro asset allocation per i rendimenti eccezionalmente bassi. Ora AllianceBernstein si aspetta che le obbligazioni corporate Investment Grade saranno il primo naturale passo degli investitori nel mercato, grazie al rendimento molto più interessante, e questo posiziona il settore per un rally. Di fatto i flussi di obbligazioni corporate si sono già stabilizzati e potrebbero essere sull’orlo di un’inversione.

Eurozona: ad agosto fiducia consumatori a -24,9 punti

Nel mese di agosto la fiducia dell’economia segna 97,6 punti in flessione dal precedente 98,9 punti mentre la fiducia dei consumatori resta al palo (-24,9 punti),

Guerra e inflazione uccidono la gallina dalle uova d’oro d’Italia

L’economia italiana rischia di cadere in recessione a causa della bilancia commerciale in rosso dopo anni tra guerra e inflazione

di Giuseppe Timpone , pubblicato il 18 Agosto 2022 alle ore 06:34

https://imasdk.googleapis.com/js/core/bridge3.525.0_it.html#goog_756863916

https://imasdk.googleapis.com/js/core/bridge3.525.0_it.html#goog_756863923

https://imasdk.googleapis.com/js/core/bridge3.525.0_it.html#goog_756863929

L’economia italiana quest’anno potrebbe registrare un tasso di crescita superiore alle ultime previsioni del governo, ma ugualmente rischia di cadere in recessione. All’orizzonte ci sono quelle nubi intraviste dal premier Mario Draghi nella sua prima conferenza stampa dopo la caduta del governo che presiede. La crescita del PIL acquisita al termine del primo semestre è del 3,4%. Se questo fosse il dato finale per l’intero 2022, riusciremmo a malapena a coprire le perdite causate dalla pandemia. Prima di essa, la crescita era stata a dir poco stagnante, tant’è che il PIL reale nel 2019 risultava ancora di oltre quattro punti inferiore ai livelli del 2007. A sostenere l’economia italiana negli anni precedenti ci aveva pensato, comunque, la bilancia commerciale, cioè l’export.

Ebbene, è venuta meno anche la nostra principale fonte di crescita. Nel primo semestre di quest’anno, le nostre esportazioni nette sono state pari a -13 miliardi di euro. Nello stesso periodo dell’anno scorso, sfioravano +29 miliardi. Su base tendenziale, quindi, abbiamo perso qualcosa come oltre 40 miliardi di euro, più di due punti di PIL. E non è difficile capire cosa sia accaduto alla bilancia commerciale tricolore. Tra gennaio e giugno, il deficit energetico dell’Italia è esploso da 15,8 a 48,4 miliardi, segnando +32,6 miliardi.

Impatto di guerra e inflazione sull’economia italiana

Cos’è successo? I prezzi delle materie prime importate sono letteralmente esplose nell’ultimo anno. In particolare, petrolio e gas sono schizzati alle stelle, anche a seguito delle tensioni geopolitiche tra Occidente e Russia dopo l’occupazione dell’Ucraina da parte di questa. Il valore delle importazioni, pertanto, ormai supera abbondantemente quello delle esportazioni, le quali eppure nei dodici mesi al giugno scorso superavano i 570 miliardi.

Proprio l’impennata dei prezzi dell’energia sono stati e continuano ad essere concausa fortissima dell’inflazione all’8%.

Se il deficit energetico dell’Italia fosse rimasto invariato, nel primo semestre avremmo registrato una bilancia commerciale in avanzo di quasi 20 miliardi. Sarebbe stato un risultato ampiamente positivo, ma pur sempre inferiore di 9 miliardi al dato dello stesso periodo del 2021. Questo significa che non è solo l’energia a colpire l’economia italiana. Resta il fatto che essa abbia pesato per circa l’80% del peggioramento del saldo.

Bilancia commerciale fuori uso dopo anni

Cosa accadrà all’economia italiana di questo passo? Se la bilancia commerciale nel secondo semestre accuserà lo stesso trend negativo del primo, chiuderà in deficit di 26 miliardi contro il surplus di oltre 44 miliardi nel 2021. A conti fatti, un peggioramento di 70 miliardi, che equivarrebbe a quasi quattro punti di PIL. Ecco perché il governo uscente continua a sostenere l’economia anche a colpi di deficit fiscale. Serve a irrobustire la domanda interna, che con un’inflazione così alta rischia di ingranare anch’essa la retromarcia.

La corsa dei prezzi riduce il potere di acquisto delle famiglie, ergo i loro consumi. E sta già avvenendo. Nel frattempo, la crisi energetica sta colpendo la produzione delle imprese, che alle prese con il rialzo dei tassi non vivono di certo una fase favorevole agli investimenti. In assenza dell’export quale mano santa per la crescita, così com’è stato dal 2014 in avanti, è rimasta la leva fiscale, la quale per un paese con un debito pubblico al 150% è praticamente dipendente dal buon cuore dei mercati, addolcito dalle azioni di BCE e Commissione europea. Senza, sarebbe recessione.

Economia italiana già in frenata, ecco perché il dato di luglio è brutto

Dopo avere sorpreso positivamente nel secondo trimestre, l’economia italiana tira già il freno a mano. Già a luglio i dati sono negativi.

di Giuseppe Timpone , pubblicato il 04 Agosto 2022 alle ore 06:52

https://imasdk.googleapis.com/js/core/bridge3.522.0_it.html#goog_501819558

about:blank

https://imasdk.googleapis.com/js/core/bridge3.522.0_it.html#goog_501819568

https://imasdk.googleapis.com/js/core/bridge3.522.0_it.html#goog_501819570

Il secondo trimestre ha sorpreso positivamente riguardo all’andamento dell’economia italiana. Il PIL è cresciuto dell’1% rispetto ai primi tre mesi dell’anno e del 4,6% su base annua. Abbiamo fatto meglio dell’Eurozona, che si è fermata a +0,7%. Per non parlare della Germania, dove il PIL è rimasto invariato rispetto al primo trimestre e in crescita solamente dell’1,5% su base annua. Un barlume di ottimismo si era diffuso nei giorni scorsi in Italia, tanto che analisti e semplici commentatori avevano notato in quei dati una capacità di “resilienza” dell’economia italiana maggiore del previsto. In effetti, tra inflazione ai massimi dagli anni Ottanta, impennata dei prezzi per le materie prime, crisi energetica e guerra tra Russia e Ucraina, continuare a crescere è stato un mezzo miracolo.

Terziario giù, malgrado il turismo

Ma a luglio l’aria sembra essere già cambiata. Il primo mese del terzo trimestre ha debuttato con un PMI servizi in calo a 48,4 punti dai 51,6 di giugno. E’ stata la prima contrazione dal mese di gennaio. La fiducia delle imprese è stata rilevata ai livelli minimi da 20 mesi. Quando l’indice scende sotto 50 punti, significa che l’attività sta contraendosi. E il terziario incide per quasi i tre quarti del PIL.

Il dato di luglio è negativo per l’economia italiana anche per un motivo assai semplice: la contrazione dei servizi è arrivata in coincidenza con il boom del turismo. A giugno, i turisti superavano i 9 milioni, segnando una crescita di 800.000 sul 2019, l’ultimo anno prima del Covid. Federalberghi ha stimato le presenze di maggio a +33,4% sul 2019, in forte accelerazione dal +10,5% di aprile.

Grazie all’allentamento delle restrizioni anti-Covid, il turismo sta segnando un boom superiore alle previsioni.

Certo, luglio non era iniziato nel migliore dei modi. La prima settimana fu caratterizzata da numerose disdette a causa della recrudescenza della pandemia e del caos aeroporti in Europa. La ripresa sarebbe avvenuta, tuttavia, nella seconda metà del mese. Ad ogni modo, se il settore terziario arretra malgrado la stagione turistica stia andando a gonfie vele, il segnale per l’economia italiana è pessimo. Significa che tutto ciò che non ruota attorno al turismo starebbe andando male.

Spettro recessione per economia italiana

In Germania, le vendite al dettaglio di giugno sono precipitate del 9,8% su base annua, mai così male da oltre quaranta anni a questa parte. I prezzi al consumo corrono, per cui le famiglie si ritrovano con un minore potere di acquisto. Necessariamente, sono costrette a spendere di meno, ossia a limitare gli acquisti di tutto quanto non sia lo stretto necessario. In Italia, questo fenomeno sta verificandosi in misura inferiore e probabilmente in ritardo, grazie proprio al traino del turismo e al fatto che, rispetto alla Germania, il prezzo del gas incide meno sui bilanci familiari.

Tuttavia, lo spettro della recessione avanza dopo essersi apparentemente allontanato con il dato sul PIL. Il trimestre in corso rischia di sorprenderci negativamente. Del resto, la Russia ha iniziato a chiudere i rubinetti del gas proprio a luglio. Il prezzo è esploso così sopra 200 euro per mega-wattora, segnando un balzo del 400% rispetto allo stesso periodo dello scorso anno. Insomma, saremmo solo agli inizi della crisi energetica.

Morgan Stanley: perché l’inflazione è più pericolosa della recessione

Nell’ultimo Global Fixed Income Bulletin, MSIM resta prudente sul posizionamento del portafoglio creditizio nonostante le valutazioni più attraenti, teme di più l’inflazione e l’azione di contrasto delle banche centrali

di Virgilio Chelli 28 Luglio 2022 12:51

A giugno inflazione e recessione sono andate in ‘collisione tettonica’ con la seconda che ha avuto la meglio, almeno per ora. I dati economici continuano a segnalare debolezza, mentre le banche centrali continuano o intensificano l’aggressività. Il risultato è stata una performance del mercato globale del credito decisamente pessima rispetto alle serie storiche. A giugno il ritorno sui bond ha spaziato da un -0,88% per i Treasury USA al -9,19% per gli High Yield governativi dei Mercati Emergenti. Ma il dato che più colpisce della prima metà del 2022 è il livello limitato di dispersione: si va dal calo intorno al 20% degli Emergenti al -14% e oltre degli Investment Grade e High Yield americani.

POSIZIONAMENTO CAUTO SUL CREDITO

Lo sottolinea Morgan Stanley Investment Management nel suo ultimo Global Fixed Income Bulletin, mantenendo un posizionamento di portafoglio cauto sul credito. Le valutazioni sono più attraenti, e acquisti opportunistici possono avere senso, ma il rischio resta, più sul fronte dell’inflazione e della reazione delle banche centrali che su quello della recessione. In un contesto di avversione al rischio non sorprende la forza del dollaro USA, che ha mandato in confusione molti investitori negativi sul biglietto verde. Il mercato del credito a giugno ha enfatizzato una volatilità a livelli visti raramente nell’ultimo ventennio con gli investitori costretti a zigzagare tra i timori di inflazione e quelli di recessione.

DIFFICILE ABBATTERE L’INFLAZIONE

Non c’è visibilità su come andrà a finire per economie e mercati, ma secondo il Bulletin di Morgan Stanley IM alcune certezze ci sono. In USA il mercato del lavoro e i bilanci delle famiglie restano solidi e non segnalano una recessione importante con una crescita di nuovi posti creati ben superiore al decennio 2010-2019. Ma proprio questo rende molto difficile far rientrare l’alta inflazione, per cui i tassi reali non possono che salire. Lo hanno già fatto in modo consistente da inizio anno, ma non è così ovvio che siano saliti abbastanza da raffreddare salari e mercato immobiliare, due driver chiave dell’inflazione.

IMPROBABILI RAPIDI ALLENTAMENTI DI FED E BCE

Anche se si può pensare a un picco dell’inflazione già in estate, è improbabile che la Fed allenti così rapidamente come suggerisce l’ottimismo del mercato, che punta a tagli dei tassi già nel 2023. Anche in Europa l’inflazione è tenace, alimentata dal caro energia, e a meno che non precipiti in recessione, le attese di mercato di un rallentamento della Bce sembrano premature, per cui la pressione è destinata a rimanere anche sui rendimenti dei bond europei.

MIGLIORANO LE CATENE LOGISTICHE GLOBALI

Anche nei Mercati Emergenti l’inflazione continua a toccare nuovi massimi, nonostante le banche centrali si siano mosse in anticipo, per cui potrebbe rivelarsi prematura la convinzione che ormai sia esaurita in quest’area la restrizione monetaria. Una buona notizia, sia per i Paesi emergenti che per quelli sviluppati, è che le catene logistiche globali stanno migliorando, anche se lentamente, il che dovrebbe consentire accesso a prezzi più bassi a un’ampia gamma di beni. In ogni caso, Morgan Stanley IM vede volatilità persistente sui corporate bond, sia sul segmento Investment Grade che High Yield, con i rendimenti messi sotto pressione dall’aggressività delle politiche monetarie.

IL DOLLARO FORTE SEGNALA CHE I PROBLEMI RESTANO

Il dollaro americano, di solito un buon barometro delle prospettive economiche e finanziarie, continua a mandare segnali di preoccupazioni. Infatti il biglietto verde tende a essere forte quando le cose vanno male e quando è presente un significativo rischio al ribasso, oppure quando le cose vanno troppo bene, l’inflazione è alta e le economie “devono” rallentare. Sono gli scenari oggi più prezzati dai mercati, che spingono il dollaro. Un soft landing, con meno crescita e meno inflazione, è lo scenario che può favorire una discesa del dollaro. Anche se è lo scenario base di Morgan Stanley, per il Bulletin rimane più una speranza che un fatto.

Credit Suisse: Eurozona in crescita negativa dal terzo trimestre, peggio in Italia e Germania

La revisione al ribasso dell’outlook include anche i Paesi con grandi settori manifatturieri, più penalizzati dal taglio al gas russo, sull’Italia pesa anche lo stress politico interno. Ecco cosa farà la Bce

di Virgilio Chelli 28 Luglio 2022 07:55

Credit Suisse annuncia un significativo cambio di outlook sulle prospettive economiche dell’Eurozona, ha ridotto le previsioni di crescita del PIL dal 2,4% al 2,3% nel 2022 e da 0,7% a -0,2% nel 2023, a fronte di un consenso al 2,7% e all’1,3% rispettivamente. Le nuove previsioni includono una crescita negativa del PIL dal terzo trimestre 2022 fino al primo trimestre 2023, con le maggiori contrazioni in Germania e Italia, paesi con grandi settori manifatturieri che dipendono fortemente dal gas russo, e nel caso dell’Italia, anche per lo stress politico interno.

RAZIONAMENTO GAS ANCORA EVITABILE

Credit Suisse prevede inoltre che la Bce manterrà un atteggiamento aggressivo nel breve termine, a causa dell’inflazione ancora molto elevata, ma la fine del ciclo di aumento dei tassi terminerà nel primo trimestre 2023 con un tasso sui depositi all’1.5%. Secondo Credit Suisse il razionamento del gas in Europa potrebbe ancora essere evitato. La Russia ha ripristinato le forniture di gas attraverso il gasdotto North Stream 1 a seguito della manutenzione.

L’EUROPA È IN GRADO

Ma comunque le forniture sono riprese solo al 40% circa della capacità e sono destinate a ridursi ulteriormente, almeno temporaneamente, dal momento che un’altra turbina sarà messa fuori servizio sempre per manutenzione. Credit Suisse ritiene che la Ue possa essere in grado di evitare il razionamento del gas nonostante la ridotta capacità di North Stream 1 a circa il 20%, ma i rischi sono aumentati significativamente. E in ogni caso, anche se il razionamento venisse evitato, ulteriori aumenti dei prezzi dovuti a incertezze nelle forniture deprimeranno ulteriormente l’attività economica.

LE INDUSTRIE PAGHEREBBERO PIÙ DEI CONSUMATORI

Questo a meno di un taglio totale delle forniture di gas russo, un’ipotesi non prevista dallo scenario di base di Credit Suisse in quanto farebbe perdere ‘leva’ a Mosca. Credit Suisse stima che un taglio totale risulterebbe in una contrazione del PIL dell’Eurozona pari a circa 1-2% nel 2023, coerente con le stime Bce di -1,7%. In caso di razionamento, la priorità sarebbero i consumatori più che le industrie, e tra queste ultime verrebbero protette prima quelle alimentari, la sanità, i fertilizzanti, seguite da acciaio, meccanica, minerario e costruzioni, con in coda gli altri settori non essenziali.

CICLO DELLA BCE PIÙ BREVE DEL PREVISTO

Credit Suisse si aspetta che la Bce resti aggressive a breve termine a fronte dell’alta inflazione, ma anche che raggiunga il picco del ciclo prima di quanto previsto in precedenza, per cui mantiene la previsione di due rialzi da 50 punti base sia a settembre che a ottobre, ma poi solo due rialzi da 25 punti ciascuno a dicembre e febbraio, anticipando la conclusione del ciclo al primo trimestre anziché nel secondo del 2023.

LAGARDE PUNTA AL TASSO NEUTRALE

Il tasso di interesse finale è atteso da Credit Suisse all’1.5%, sostanzialmente dove si collocherebbe il ‘tasso neutrale’, coerentemente con l’indicazione della presidente Lagarde all’ultimo meeting secondo cui “il punto d’arrivo finale della politica rimane quello di aumentare progressivamente i tassi di interesse fino al raggiungimento di un livello di sostanziale neutralità”.

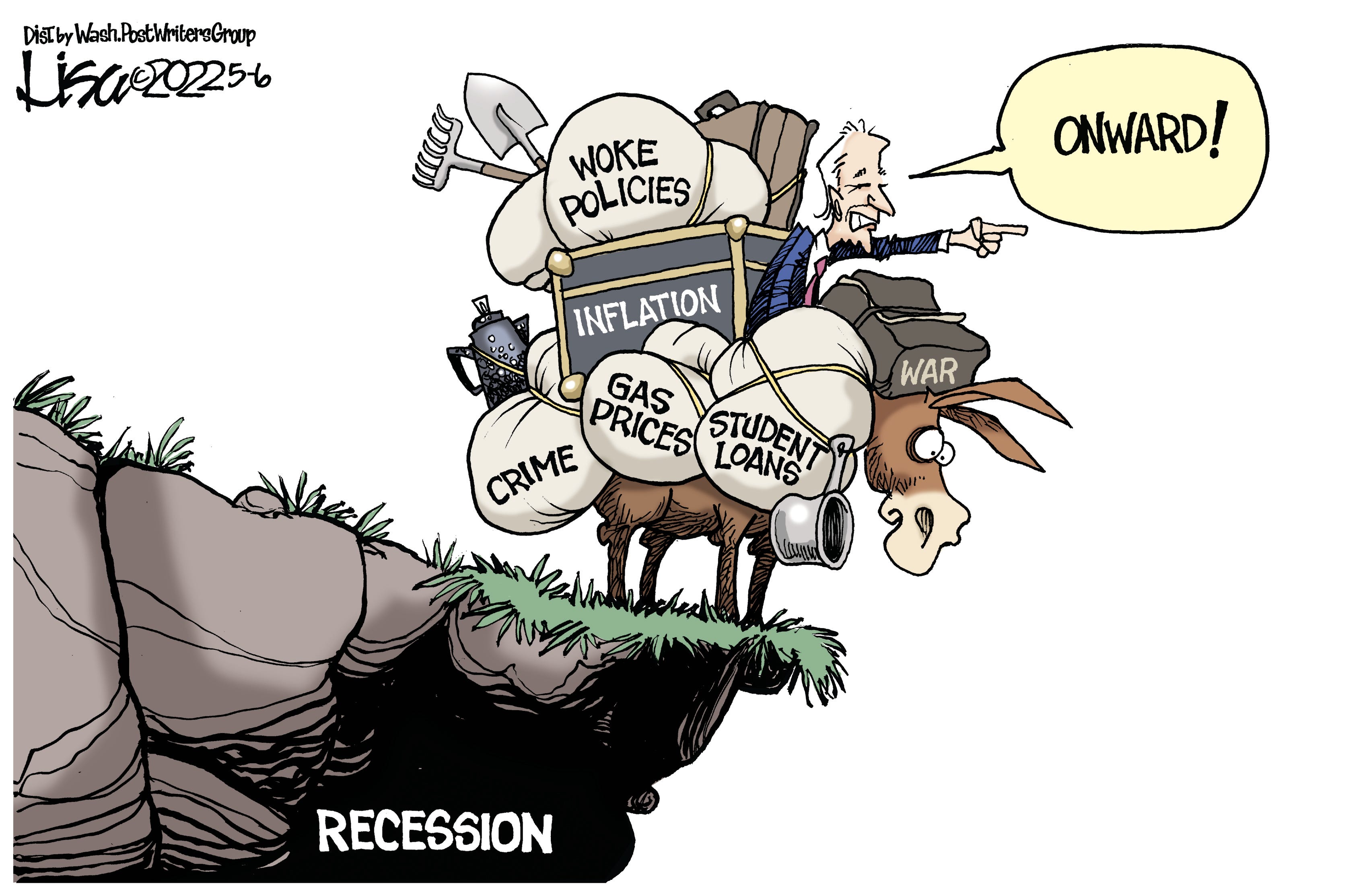

LA RECESSIONE NON ESISTE PIU’!

Scritto il 27 Luglio 2022 alle 09:35 da icebergfinanza

Image source INTOON CARTOONS

Un mondo fantastico quello economico/finanziario, un mondo nel quale le regole le cambi ogni giorno a tuo piacimento, a seconda di come cambia il vento, soprattutto se serve a fottere il prossimo!

In molti mi chiedono perchè non parliamo dell’economia europea o italiana, quelle sono rane bollite, non serve aggiungere altro, la valanga principale arriverà dall’America.

Qualche agenzia di rating inizia a ritoccare il nostro outlook, ma chissenefrega, l’analisi di un bambino qualunque ha più valore, sono delle macchiette ormai.

Per quanto riguarda la situazione politica italiana, al momento opportuno diremo la nostra, nel frattempo solo gossip e niente altro sino al 25 settembre.

Ieri un’altra ondata di pessimi dati in arrivo dall’America che confermano le nostre visioni, la recessione è già iniziata ma loro la negano, vogliono cambiare le regole.

Quando le vecchie regole non ti piaccino, ti inventi la media mobile del tasso di disoccupazione, ti trovi un’economista a caso e citi la sua teoria.

Bernstein ha suggerito che la “crescita dell’occupazione e altri indicatori economici sono incompatibili con la recessione”.

Ma alla Casa Bianca, agli economisti immaginari che la frequentano hanno mai spiegato che l’occupazione è un indicatore RITARDATO RITARDATO RITARDATO del ciclo economico?

E certo, nel caso che anche il secondo trimestre fosse negativo, non vale, le regole le decidiamo noi e i profit warning come quello di Walmart non valgono!

Perchè sai bellezza, la realtà non è bella come la fantasia!

Anche nonna Yellen che è stata governatrice della Fed, non vede alcuna traccia di recessione, nessun rischio, figurati se un segretario al Tesoro può raccontare la verità!

Dire qualcosa e un minuto dopo negarla è lo sport preferito di questi inutili personaggi.

Ovviamente non puoi dare del bugiardo a questa gente, ma per fortuna ci pensa la realtà!

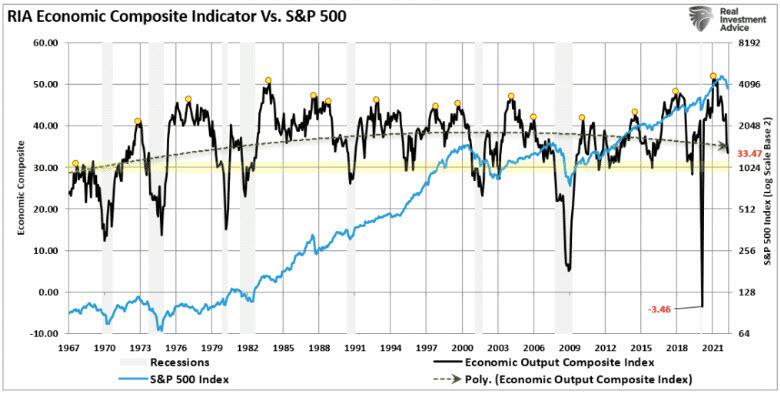

Come dice il nostro Lance, ci sono alcuni errori nell’affermazione della Yellen. La produzione industriale sta crollando, come mostrato dal nostro indice composito della produzione economica, che comprende più di 100 punti dati del settore manifatturiero e dei servizi.

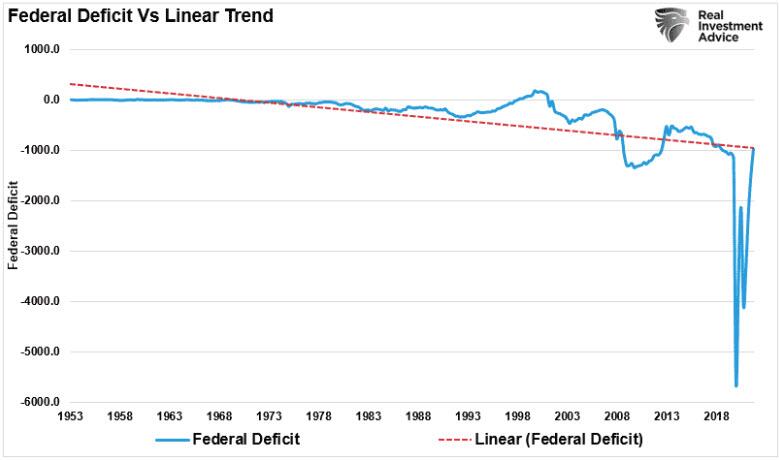

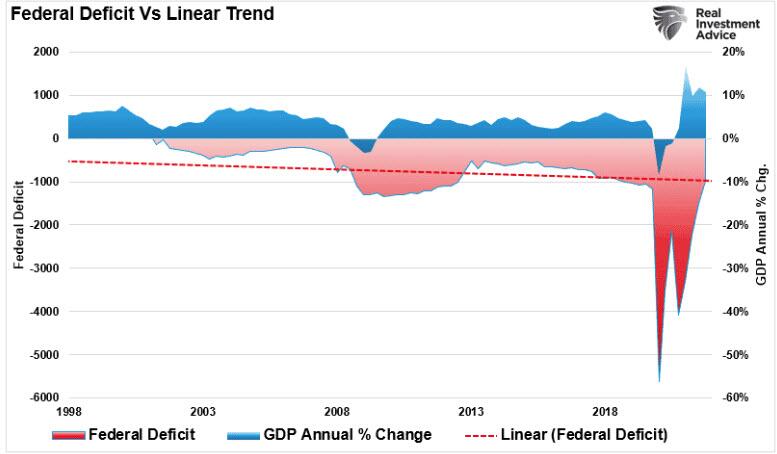

Inoltre, né il segretario al Tesoro Janet Yellen né l’amministrazione hanno avuto a che fare con la riduzione del disavanzo. Tale era solo una funzione della scadenza delle bollette di spesa in eccesso nel 2020 e nel 2021. Il disavanzo sta appena tornando alla sua tendenza lineare a lungo termine, come mostrato di seguito. Dato che la linea di tendenza continua a diminuire, ciò suggerisce che l’attuale amministrazione sta spendendo più dei suoi predecessori.

In particolare, quella massiccia ondata di spesa in deficit è ciò che ha guidato la massiccia ondata di crescita economica. La riduzione del disavanzo contribuirà a creare pressioni recessive.

Tuttavia, mentre la signora Yellen può ritenere che non vi sia alcun rischio di recessione, ci sono due indicatori che attualmente non sono d’accordo.

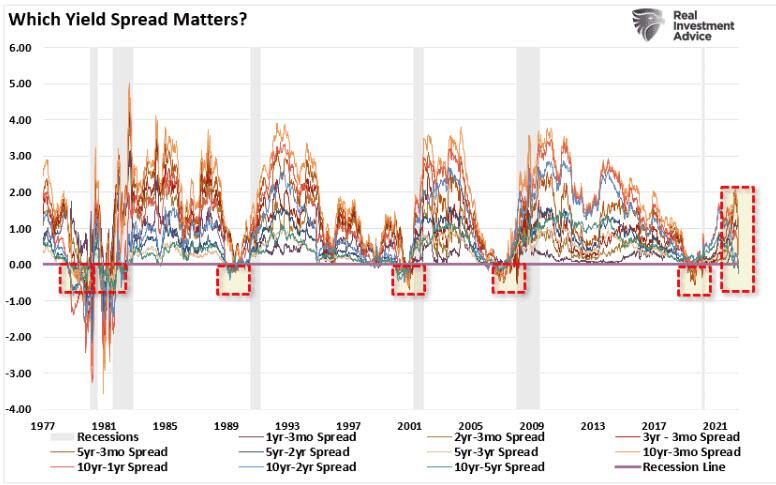

Il primo indicatore ovunque urla recessione, ovvero l’inversione della curva dei tassi,

… i migliori segnali di un inizio recessivo si verificano quando la maggior parte degli spread di rendimento diventa negativa contemporaneamente. Anche allora, possono passare diversi mesi prima che l’economia registri una recessione.

Attualmente, il mercato obbligazionario sconta la crescita economica più debole, il rischio di utili, le valutazioni elevate e un’inversione del sostegno monetario. (Nota il calo quasi verticale dei differenziali di rendimento multipli nelle ultime settimane.)

Storicamente, una recessione si verifica quando il 50% o più delle curve dei rendimenti tracciate si inverte, ogni volta.

Questa è solo storia

Attualmente, il 50% dei 10 spread che seguiamo sono invertiti. Pertanto, vale la pena prestare attenzione ai dati.

Tuttavia, vale la pena notare che l’utilizzo della “curva dei rendimenti” come strumento di “market timing” non è saggio, ma ignorare completamente il messaggio è altrettanto sciocco.

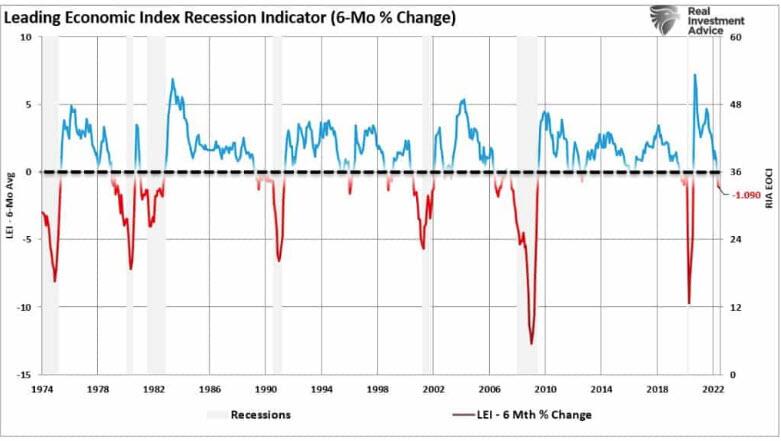

Il secondo indicatore, storicamente la migliore misura di recessione, è il tasso di variazione annuale a 6 mesi del Leading Economic Index (LEI) . Come mostrato, quando il tasso di variazione a 6 mesi diventa negativo, ciò precede sia le recessioni a titolo definitivo che gli ambienti quasi recessivi.

Più loro negano e più noi abbiamo la certezza che siamo sulla strada giusta!

Ieri avremo scommesso qualunque cosa che le vendite di nuove abitazioni stavano crollando, insieme al record di persone che cancellavano i loro preliminari di acquisto.

Siamo a oltre il 17% in meno rispetto allo scorso anno, in continua discesa e iniziano ad aumentare i ritardi nei pagamenti delle rate dei mutui e i pignoramenti.

Revisioni negative in tutti e tre gli ultimi mesi, circa 90,000 case vendute in meno.

Rispetto al fantasioso aumento iniziale di maggio, poi rivisto sensibilmente al ribasso il crollo era del 15% in un solo mese.

Il numero di cantieri aperti in questi anni supera la grande bolla che precedette la crisi subprime, sarà una strage se non interviene il Governo e la Banca centrale americana, che ovviamente negano la realtà.

Come scrive Charlie, le vendite di nuove case negli Stati Uniti hanno raggiunto il minimo di 26 mesi a giugno, in calo del 43% rispetto al massimo del 2020. Tende ad essere un indicatore anticipatore per l’economia, le probabilità di recessione continuano ad aumentare.

Non solo ieri altri indicatori pessimi in arrivo dall’economia USA…

(ANSA) – NEW YORK, 26 LUG – La fiducia dei consumatori americana, misurata dal Conference Board, è scesa in luglio a 95,7, sotto le attese degli analisti che scommettevano su quota 97.

Nessuna fretta, oggi parla il solito Powell, vediamo se tra le righe suggerisce una pausa, ma preferisco di no, preferisco che continuino ad alzare i tassi il più possibile poi raccogliere i cocci.

Possibile sorpresa in arrivo per ferragosto, così almeno suggerisce il nostro Puntosella, ancora qualche giorno di negatività e poi forse un piccolo rally per i mercati azionari.

Per quanto riguarda i rendimenti, segnali positivi nelle ultime giornate, se sono rose fioriranno!

Da inizio anno abbiamo centrato 2 grandi obiettivi, la parità euro dollaro con una performance del dollaro superiore al 15% e l’avvertimento di uscire dai mercati azionari, ben prima dell’inizio della guerra, un crollo superiore al 20%. Non solo, abbiamo “indovinato” anche che lo spread sarebbe salito oltre 250 punti e di conseguenza l’opportunità sui nostri bond. Tutto in tempi non sospetti, tutto testimoniato dal nostro OUTLOOK 2020.

Insieme al nostro Machiavelli e ai suoi manoscritti, continueremo a guardare oltre, con la cinematica del nostro Puntosella, con grafici, analisi e evidenze empiriche che da sempre supportano il nostro lavoro.

Nel fine settimana è uscito il nuovo Machiavelli, intitolato “OLTRE LA PARITA’” per tutti coloro che hanno contribuito o vorranno contribuire al nostro viaggio.

Ribadisco per l’ennesima volta che se ci sono problemi di ricezione, firewall, spam, comunicazione tra i diversi provider dovuti a invii multipli, basta inviare una mail e il nostro STAFF che provvederà a risolvere il problema.

I manoscritti da inizio anno sono stati una bussola perfetta dopo un periodo di crisi, ma come sempre la verità è figlia del tempo.

Germania sull’orlo della recessione, BCE pronta alla crisi per battere inflazione e Putin

Germania vicina alla recessione dopo gli ultimi dati IFO. E la BCE accetterà una crisi di proporzione moderate contro inflazione e Putin.

di Giuseppe Timpone , pubblicato il 27 Luglio 2022 alle ore 06:34

Una rondine non fa primavera, ma ormai siamo in presenza di stormi tutti nella stessa direzione. La scorsa settimana, gli indici PMI manifatturiero, dei servizi e composito in Germania sono scesi tutti sotto i 50 punti, segnalando la recessione delle attività nell’economia tedesca. La manifattura ha segnato il punto più basso da 25 mesi, cioè dai primi mesi della pandemia. E lunedì è arrivata la conferma dell’IFO, una sorta di sondaggio condotto tra 9.000 aziende tedesche, solitamente molto accurato nel delineare la congiuntura in corso e prossima della Germania. L’indice è sceso a 88,6 punti dai 92,2 di giugno, anche in questo caso ai minimi da due anni.

Recessione Germania, BCE pronta ad accettarla

La fiducia tra gli imprenditori tedeschi sta scemando sempre più sulla crisi energetica in corso, che qui è ancora più dura e scioccante rispetto al resto d’Europa. La Germania da decenni cresce grazie alle importazioni di gas e petrolio dalla Russia a basso costo. La necessità di allentarne la dipendenza sta costringendo il governo Scholz a rimpiazzare le materie prime con quelle esportate da altri fornitori, tra cui il Qatar. Ma la transizione si sta rivelando costosa. I prezzi del gas sono alle stelle e dopo l’estate Berlino non esclude di razionarne i consumi. A farne le spese sarebbero necessariamente le attività produttive in ossequio al “primum vivere deinde philosophari”. In un paese freddo il primo obiettivo durante l’inverno consiste nel garantire il riscaldamento a tutte le case. Con buona pace dell’economia, che se la vedrà brutta.

La BCE, reduce da un aumento dei tassi dello 0,50%, dovrebbe bissare a settembre. L’entità della stretta, però, dipenderà dalla congiuntura economica.

E il governatore austriaco Robert Holzmann ha dichiarato che Francoforte accetterà anche l’ipotesi di “una recessione moderata” per battere l’inflazione, salita mediamente nell’Eurozona all’8,6% a luglio. Ovviamente, ha aggiunto, “si augura che non ve ne sarà bisogno”.

La recessione in Germania sembra già in corso, in Italia probabilmente arriverà in autunno. La nostra economia resta sostenuta in questa fase dal boom del turismo. La novità è che la BCE, quindi, non solo non avrebbe paura di tale scenario, ma anzi lo avverte in cuor suo come necessario per non rischiare un’inflazione fuori controllo. Solo la recessione economica avrebbe la forza immediata di far ripiegare i prezzi delle materie prime, i quali già da qualche settimana indietreggiano proprio in previsione di una crisi globale.

La crisi serve per battere la Russia

Peraltro, la recessione porterebbe con sé un altro effetto collaterale gradito alle cancellerie occidentali: ridurrebbe le entrate di petrolio e gas alla Russia. L’enorme avanzo corrente registrato da Mosca nel primo semestre dell’anno ha consentito all’economia russa di reggere all’onda d’urto delle sanzioni e, soprattutto, di finanziare l’impresa bellica in Ucraina. Ma se le materie prime si deprezzassero, il rublo tornerebbe a indebolirsi e il flusso di euro e dollari verso la Russia si prosciugherebbe. Il presidente Vladimir Putin non disporrebbe più di tutto quel tempo per portare avanti la guerra. Almeno è quanto si spera.

Per il momento, la minaccia di uno stop alle forniture di gas pesa sulle aspettative d’inflazione e sull’ottimismo delle imprese riguardo ai prossimi mesi. La recessione in Europa si avvicina e ancora non ci sono segnali di rallentamento dell’inflazione. La BCE dovrà continuare la stretta, pur accettando che l’economia nell’area ripieghi.

Roubini avverte: “L’idea che la recessione sarà breve e superficiale è totalmente delirante”. Ecco perché

L’economista soprannominato Dr. Doom, Nouriel Roubini, ha affermato che gli Stati Uniti stanno affrontando una profonda recessione visti i tassi di interesse in continua crescita e l’economia è gravata da elevati carichi di debito, definendo “deliranti” coloro che si aspettano una leggera recessione.

“Ci sono molte ragioni per cui avremo una grave recessione e una grave crisi finanziaria e del debito”, ha detto il presidente e amministratore delegato di Roubini Macro Associates a Bloomberg TV. “L’idea che questo sarà breve e superficiale è totalmente delirante”.

Le dichiarazioni arrivano poco prima della riunione della FED dalla quale i mercati si aspettano un ulteriore aumento di 75 punti base, e l’uscita del dato del PIL del secondo trimestre del 2022.

Differenze rispetto a recessione anni ’70 e quella del 2008

Tra le ragioni citate da Roubini c’erano le proporzioni di indebitamento storicamente elevati sulla scia della pandemia. In particolare ha citato l’onere per le economie avanzate, che secondo lui continueranno a crescere, così come in alcuni sottosettori.

Ciò differisce dagli anni ’70, ha affermato, quando il rapporto debito/PIL era basso nonostante la combinazione di crescita stagnante e inflazione elevata nota come stagflazione. Ma il debito della nazione è aumentato a dismisura dalla crisi finanziaria del 2008, seguita da una bassa inflazione o deflazione a causa di una stretta creditizia e di uno shock della domanda, ha aggiunto.

“Questa volta, abbiamo shock di offerta aggregati negativi stagflazionari e livelli di indebitamento storicamente alti”, specifica Roubini. “Nelle recessioni precedenti, come le ultime due, abbiamo avuto un massiccio allentamento monetario e fiscale. Questa volta entreremo in una recessione inasprendo la politica monetaria. Non abbiamo spazio fiscale”, prosegue Roubini.

La preoccupazione che l’aumento dei tassi di interesse spingerà l’economia in una recessione si è intensificata quando la Fed ha inasprito la politica monetaria in modo aggressivo per far scendere l’inflazione, la più elevata degli ultimi quattro decenni. Il presidente della Fed Jerome Powell ha affermato che non riuscire a ripristinare la stabilità dei prezzi sarebbe “errore più grande” che spingere gli Stati Uniti in una recessione, cosa che ha continuato a sostenere si può evitare.

Powell ei suoi colleghi dovrebbero approvare un altro aumento di 75 punti base questo mercoledì dopo aver aumentato i tassi a giugno con una rialzo aggressivo dello 0,75%.

“Questa volta, abbiamo una confluenza di stagflazione e di una grave crisi del debito“, specifica Roubini. “Quindi potrebbe essere peggio degli anni ’70 e post-grande crisi finanziaria del 2008”

Candriam: il rallentamento dell’economia impone selettività sull’azionario europeo

Geoffroy Goenen, Head of Fundamental European Equity di Candriam, vede un valzer in tre tempi: il momento del Value, il ritorno al Growth e il via libera ai Ciclici. Non farsi ingannare da rally prematuri

di Virgilio Chelli 26 Luglio 2022 08:00

Da inizio dell’anno l’azionario europeo, come in altre aree, ha subito una pesante correzione. Il mercato attende che sia raggiunto il punto minimo, da cui ripartire per posizionarsi nel lungo periodo. Geoffroy Goenen, Head of Fundamental European Equity di Candriam, è convinti che le azioni europee si muoveranno come un walzer a tre tempi. Il primo è il tempo del Value, il secondo è il ritorno al Growth, e il terzo è il via libera ai titoli ciclici. Goenen spiega che il forte rialzo dei tassi a lungo termine in USA e Europa incide sulle valutazioni delle imprese e in primo luogo su quelle Quality/Growth.

VICINO IL PICCO DELL’EFFETTO TASSI

L’esperto di Candriam stima che, per ogni aumento di 100 punti dei tassi a lungo termine sia USA che europei, i titoli Quality/Growth possano perdere circa il 15% e si dice convinto di essere vicini a un picco. Ma le valutazioni di molti titoli che erano diventate eccessivamente costose sono tornate a livelli relativamente interessanti. Se le aspettative degli economisti di Candriam sui tassi saranno confermate, sembra più che probabile che la fine della prima fase di sell-off sia vicina.

TENDENZA A SORPRENDERE

Inoltre, la parte Quality/Growth che include titoli innovativi ha la tendenza a sorprendere il mercato al rialzo in termini di utili per azione. Il secondo tema, quello del ritorno al Growth, si inquadra nella prospettiva di seri rischi sui ricavi nei prossimi trimestri. Una volta che il mercato avrà prezzato l’aumento dei tassi, dovrebbe entrare in un “normale” ciclo degli utili. Alcuni vedranno un naturale rallentamento dei profitti, altri resisteranno, e i grandi vincitori saranno quelli che riusciranno a trarre vantaggio dai settori di nicchia in fase di accelerazione.

ACCELERAZIONE DEGLI UTILI

In generale, osserva l’esperto di Candriam, i Growth sovraperformano nei cicli economici ribassisti, ma la selezione resta fondamentale. Molti comparti di nicchia dovrebbero permettere questo livello di visibilità a livello strutturale, o addirittura un aumento di quote di mercato e un’accelerazione degli utili nei prossimi anni, in particolare nei settori della transizione energetica, delle nuove tecnologie dedicate alla sanità, della digitalizzazione o anche dell’automazione.

VIA LIBERA AI CICLICI

Infine il terzo tempo del via libera a titoli ciclici, che dovrebbe essere determinata dal minimo toccato dai mercati, che determinerà il momento in cui gli investitori potranno riposizionarsi sul lungo termine in un mercato rialzista. Sulla parte Growth, secondo l’esperto di Candriam, probabilmente non siamo molto lontani dal minimo, con il Nasdaq che sta lasciandosi ormai alle spalle la maggior parte della correzione.

RIMBALZI PREMATURI OCCASIONI PER VENDERE

Inoltre, prosegue Goenen, è stato storicamente osservato che i mercati anticipano la nuova fase di un ciclo di circa 6-12 mesi, quindi si può prevedere un punto di minimo entro fine 2023. Non si può neanche escludere che il minimo segno di stasi dell’inflazione e della stretta monetaria possa alimentare un rimbalzo nel breve termine, che dovrebbe offrire un’opportunità per prendere profitto piuttosto che vederlo come un segnale di una ripresa economica reale e duratura.

Fed e tassi: annuncio alle porte tra alert inflazione e timori recessione. Cresce paura hard landing, il segnale di pericolo

E dopo il BCE-Day, questa settimana toccherà alla Fed di Jerome Powell annunciare la propria mossa anti-inflazione, dunque il prossimo rialzo dei tassi.

Il Fomc, il braccio di politica monetaria della Fed, si riunirà domani, per annunciare poi la propria decisione dopodomani, mercoledì 27 luglio: l’ultima volta, alla metà giugno, Powell & Co hanno alzato i tassi di 75 punti base, come scommesso dai mercati, al nuovo range compreso tra l’1,5% e l’1,75%, valore record dal periodo precedente l’esplosione della pandemia Covid-19.

La stretta monetaria è stata la più forte dal 1994, portando alcuni a parlare perfino di Volcker shock , in un contesto in cui è tutto il mondo spaventato dall’inflazione e, di conseguenza, dagli effetti che i rialzi dei tassi tesi a fronteggiare le sue impennate finiscano per provocare un brusco rallentamento dell’economia, peggio ancora un hard landing e dunque una recessione.

Non per niente Leo Grohowski, chief investment officer presso BNY Mellon Wealth Management, commenta in una intervista rilasciata alla Cnbc che “ovviamente un rialzo dei tassi di 75 punti base è dato già per scontato dai mercati” (il dubbio, piuttosto, è se la stretta monetaria sarà di ben 100 punti base. “Credo che l’interrogativo sia cosa accadrà a settembre. Se la Fed continuerà a confermarsi restrittiva per troppo tempo, allora dovremo aumentare la nostra probabilità di recessione che, al momento, è pari al 60%, nell’arco dei prossimi 12 mesi”.

Le aspettative dei mercati sono di una stretta monetaria, stando al trend dei futures sui fed funds, di 75 punti base, con una probabilità pari al 79%.

Erik Weisman, Chief Economist e Portfolio Manager e Benoit Anne, Director – Investment Solutions Group, presso MFS IM, tratteggiano un quadro della situazione economica americana in vista della riunione della FED di questa settimana nella nota “Vista dall’alto – Nubi grigie all’orizzonte per l’economia statunitense”.

“Non è ancora chiaro se l’economia statunitense riuscirà ad evitare un atterraggio duro. Riteniamo che le probabilità di recessione siano aumentate notevolmente, sulla scia dei timori per la minaccia di un eccessivo inasprimento monetario da parte della Federal Reserve statunitense”.

Weisan si chiede quali possano essere le “implicazioni per i mercati obbligazionari”, spiegando che, “a fronte di uno scenario di recessione sempre più verosimile, la tesi a favore di un netto sottopeso di duration si è indebolita. La probabilità che i tassi a lungo termine salgano di molto rispetto ai livelli attuali è a nostro avviso diminuita. Tuttavia, i tassi sul tratto a breve della curva potrebbero rimanere sensibili a un’inflazione persistentemente elevata, a un mercato del lavoro robusto e a un orientamento restrittivo della Fed, con il rischio di ulteriori aumenti dei tassi a breve. Se i fondamentali macroeconomici continueranno a deteriorarsi e si verificherà una recessione, prevediamo un ampliamento degli spread creditizi, il che renderà necessarie un’attenta analisi e una scrupolosa selezione dei titoli per gestire le esposizioni creditizie”.

Dal canto loro, nel loro commento odierno sui mercati, gli analisti di Mps Capital Services si sono così espressi:

“I timori recessivi sono tornati a dominare la scena nella giornata di venerdì dopo che, oltre ai PMI dell’Eurozona, anche quelli statunitensi hanno segnalato un forte deterioramento del sentiment delle aziende, con il dato Composite sceso sotto soglia 50 (prima volta dal 2020) per effetto soprattutto di un forte calo del comparto servizi. Gli effetti sui mercati si sono visti soprattutto sui bond governativi, con rendimenti in forte ribasso e tassi monetari che hanno ridimensionato le attese di rialzi Fed per quest’anno. Proprio la riunione dell’Istituto centrale USA sarà al centro dell’attenzione questa settimana, con il board che si trova a fronteggiare una situazione complessa visti i crescenti segnali di rallentamento dell’economia. Un rialzo da 75 pb in questa riunione sembra essere ormai scontato, ma vedremo se il peggioramento del quadro macro porterà il Governatore Powell a segnalare un rallentamento del ritmo di rialzi a tendere. Al momento gli OIS prezzano ulteriori 100 pb di rialzo da settembre a fine anno”.

Il punto è che gli ultimi dati sull’inflazione e anche sul mercato del lavoro Usa spingerebbero la Fed di Powell a mostrare il suo volto più hawkish.

Nel mese di giugno, l’inflazione degli Stati Uniti misurata dall’indice dei prezzi al consumo ha segnato una crescita, su base mensile, dell’1,3%, superiore alle attese di un rialzo mensile pari a +1,1% e oltre l’aumento precedente di maggio, pari a +1%. La componente core, ovvero quella depurata dalle componenti più volatili rappresentata dai prezzi dei beni energetici e alimentari, è aumentata dello 0,7% su base mensile, più del +0,6% atteso e oltre anche il +0,6% precedente. Su base annua, l’inflazione è volata del 9,1%, al nuovo record di sempre, ben oltre il +8,6% previsto e il +8,3% precedente.

L’inflazione core è aumentata su base annua del 5,9%, a un ritmo inferiore rispetto al +6% precedente, ma anche in questo caso più delle attese. Immediata la reazione di alcuni economisti, come quelli di Nomura, che hanno reagito annunciando di prevedere una stretta monetaria fino a +100 punti base nella riunione del Fomc che prenderà il via domani.

LEGGI ANCHE Inflazione Usa continuerà a correre per il 2022 (analisti)

L’outlook hawkish degli esperti sui tassi Usa è stato confermato qualche giorno più tardi dalla pubblicazione del report sull’occupazione Usa di giugno, che ha messo in evidenza una crescita di 372.000 nuovi posti di lavoro, a fronte di un tasso di disoccupazione che è rimasto invariato al 3,6%.

La crescita dell’occupazione è stata decisamente più forte di quanto atteso dagli analisti: sia gli economisti di Goldman Sachs che il consensus avevano previsto un aumento di nuovi posti di lavoro di 250.000 unità, inferiore all’aumento delle payrolls di 390.000 del mese di maggio (numero che è stato rivisto al ribasso, a +384.000 unità).

E invece ancora una volta il mercato del lavoro Usa ha mostrato tutta la sua solidità, fattore che non dovrebbe a questo punto frenare la Fed di Jerome Powell dal continuare ad alzare i tassi in modo aggressivo.

Detto questo, nelle ultime settimane un alert sul rischio di recessione negli Stati Uniti e nel mondo è stato lanciato dal mercato dei Treasuries: indicativo il trend dei tassi dei titoli di stato Usa, con quelli decennali che hanno bucato di nuovo la soglia del 3%, tanto che, sebbene in rialzo, oggi viaggiano poco al di sopra della soglia del 2,8%.

A scivolare sotto il livello psicologico del 3% anche i tassi dei Treasuries a due anni, sebbene la curva dei rendimenti Usa, nel tratto tra 2 e 10 anni, rimanga invertita. E l’inversione della curva dei rendimenti è di per sé considerata segnale anticipatore di una recessione. I tassi dei titoli a due anni oggi viaggiano al di sopra del 2,99%, quindi sostanzialmente al 3% circa.

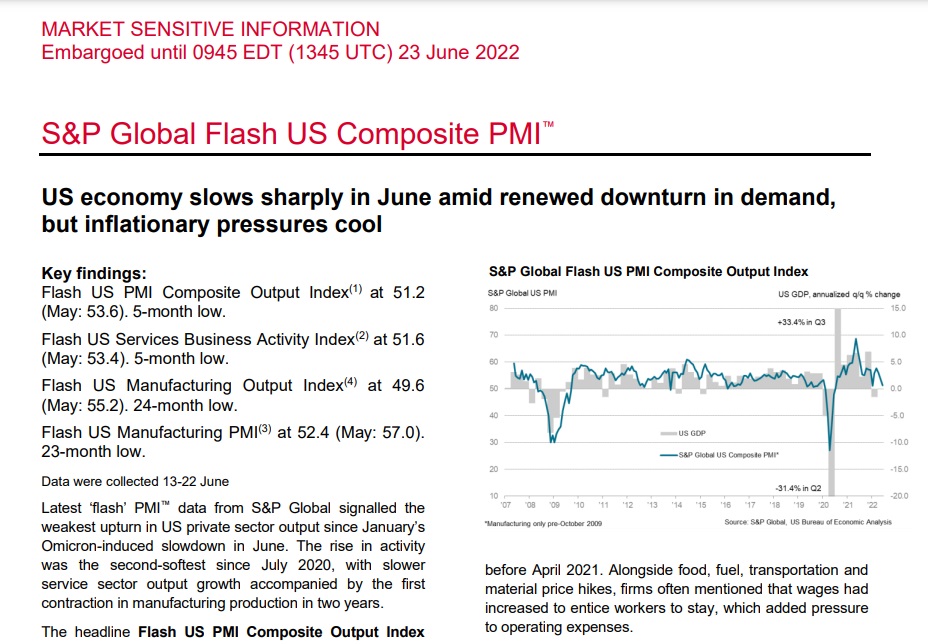

PMI Eurozona entra in territorio di contrazione economica

22/07/2022 10:54

I primi riscontri relativi al secondo semestre dell’anno confermano il rallentamento in atto nell’Eurozona. L’S&P Global Eurozone PMI Composite Output Index è sceso a luglio a 49,4 punti dai 52 del mese precedente. Si tratta dei minimi a 17 mesi. L’economia della zona euro si è quindi contratta a luglio, secondo primi indicatori di indagine PMI, con produzione e nuovi ordini entrambi cadono per la prima volta dai tempi del COVID-19 lockdown di inizio 2021. La flessione accelerata della produzione, aggiunge S&P Global, è stata accompagnata da uno stallo della crescita del settore dei servizi poiché è proseguito l’aumento del costo della vita per erodere il vento in poppa della domanda repressa dal pandemia.

USA: crescono le richieste di sussidi di disoccupazione, peggio delle attese

In crescita le richieste di sussidi di disoccupazione negli Usa nella settimana del 15 luglio, segnando su base settimanale 251mila unità, in aumento rispetto al precedente 244mila unità.

Il dato delude le attese degli analisti, che erano per richieste pari a 240 mila unità.

CADE IL GOVERNO DRAGHI!

Scritto il 15 Luglio 2022 alle 07:59 da icebergfinanza

Ci sono poche cosa da aggiungere a quanto scritto ieri, tutto si è compiuto…

Conte e quel che resta dei 5 stelle, non voteranno la fiducia, Draghi salirà al Colle, Mattarella respingerà la dimissioni e forse, ripeto forse, rimanderà il banchiere in Parlamento per verificare se c’è un’altra maggioranza.

Detto e fatto, senza il forse!

La coincidenza interessante è che nello stesso istante che Draghi ha rassegnato le dimissioni, l’euro è affondato a un nuovo minimo intorno a 0,995 …

Ovviamente spread e borsa italiana in fibrillazione!

In un attimo a 228 ma attenzione, prezzi e rendimenti sono tutt’altra cosa e se penso che ieri Di Maio ha ripetuto la storiellina sui tassi dei mutui che aumentano per colpa dello spread mi viene l’orticaria.

Non solo, ha pure detto che è terrorizzato dall’andamento dello spread e della borsa italiana!

E’ lo stesso Di Maio di qualche anno fa, o è un povero ragazzo con il terrore di perdere un posto al sole?

Direi che con la mossa di Di Maio, i suggerimenti di Draghi a Grillo per eliminare Conte, tutto era già stato scritto o forse chissà!

Ma di questo parleremo nel fine settimana, analisi dettagliata su come potrebbe evolversi il mercato obbligazionario italiano, per la borsa solo cocci.

Ieri sono usciti i prezzi alla produzione in America, anche qui molto caldi, ma sempre olio strabollito, specchietto retrovisore, ieri il petrolio è sceso sino a sotto i 91 dollari, prezzo che non si vedeva dall’inizio della guerra…

Continuano a salire soprattutto le richieste di disoccupazione e le trimestrali iniziano nel peggiore dei modi…

C’è un grosso problema in America e non sono i prezzi della benzina o i costi energetici aumentati rispettivamente del 60,6% e 41,6% anno su anno, i costi degli affitti e delle abitazioni sono in aumento di oltre il 7% ben più del tasso core al 5,9% il che significa che la Fed dovrà continuare ad aumentare i tassi e tenerli in alto più a lungo di quanto sperava.

Poi all’improvviso arriverà la recessione e crolleranno di nuovo a zero.

I prezzi degli affitti valgono un terzo dell’indice dei prezzi al consumo, se non scendono difficile vedere novità.

Nel fine settimana parleremo anche dell’oro. Sarà difficile ottenere un’inflazione più bassa senza un’ulteriore debolezza immobiliare.

Ma quella sta per arrivare, come uno tsunami!

I mercati sono dalla parte di Draghi

La crisi di governo fa scendere la Borsa e salire lo spread. Neil Mehta (BlueBay Asset Management) auspica un nuovo ‘whatever it takes’ di Draghi per permettere all’Italia di affrontare sfide cruciali

di Redazione 14 Luglio 2022 14:17

La crisi di governo italiana sta tenendo in apprensione i mercati. Lo spread tra Btp e Bund ha toccato quota 222 punti base, in rialzo del 5% circa mentre il Ftse Mib continua ad affondare e, con perdite del 2,6%, è ampiamente maglia nera in Europa. Le possibili dimissioni di Draghi da presidente del consiglio rischiano di mettere in pericolo la tenuta del Paese in vista di sfida cruciali come l’arrivo dei fondi Pnrr e la crisi energetica.

IN BILICO PACCHETTO AIUTI DA 26 MILIARDI DI EURO

“Le frizioni tra il leader dei 5 Stelle Conte e il premier Draghi sono arrivate al culmine dopo settimane di scontri all’interno del governo di unità nazionale. Se i 5 Stelle di Conte boicotteranno un voto cruciale del governo su un decreto per un pacchetto di aiuti da 26 miliardi di euro, la minaccia di elezioni anticipate nel corso dell’anno aumenterà, mentre Draghi e il Presidente della Repubblica si affanneranno a stabilire se l’attuale governo di unità nazionale ha ancora una maggioranza funzionante o meno”, commenta Neil Mehta, Portfolio Manager, BlueBay Asset Management.

IMPROBABILI ELEZIONI ANTICIPATE

“Riteniamo che, sebbene le probabilità di elezioni anticipate siano aumentate nel corso dell’ultima settimana, rimangano ancora uno scenario improbabile. L’Italia è già riuscita a evitare due volte le elezioni anticipate durante il governo Conte II e l’attuale governo Draghi, e con le elezioni a soli nove mesi di distanza, c’è tutto l’interesse a cercare di mantenere la maggioranza di governo fino ad allora. L’Italia continua a dover affrontare, come gran parte dell’Europa, le sfide derivanti dall’aumento del costo della vita, dall’energia, dal Covid e dall’alta inflazione”, prosegue l’esperto.

“SERVE UN NUOVO WHATEVER IT TAKES DI DRAGHI”

Secondo Mehta molto dipende da Mario Draghi. “Speriamo che Draghi dia segnali di un nuovo “whatever it takes” per portare i cittadini dalla sua parte, come ha fatto con i mercati durante la crisi europea del debito sovrano. Purtroppo, ultimamente non sembra molto fiducioso nel suo ruolo di Primo Ministro. Le sue spalle sono gravate dall’assenza di un sostegno massiccio alla sua politica antirussa e dalle difficoltà legate alla crescita e ai flussi di gas. Putin continua a tirare gli stessi fili per frammentare l’Europa e questo potrebbe giocare a suo favore”, conclude Mehta.

Share:

Read more:

bluebay asset managementcrisi governodaily newsmario draghineil mehta

TRENDING

BlueBay: il reddito fisso torna a generare valore

Dollaro ancora forte nel breve termine, poi il supporto dovrebbe venir meno

Gli impatti del Next Generation Eu in Italia ed Europa

Per Ethenea Bund e Treasury sono i titoli di Stato da considerare come porto sicuro

Il dollaro tocca la parità con l’euro

JP Morgan: ecco i titoli che guideranno la riscossa dei semiconduttori

Netflix apre alla pubblicità

LIVE – Governo, segui la diretta dal Senato

Verso la crisi di governo, spread in rialzo

Investimenti sostenibili, ecco come evitare le trappole del greenwashing

Il sitoRCMReport.it, tutto dedicato ai Raiffeisen SustainAbility Report, consente di conoscere, in base a dati certificati, la sostenibilità dei fondi sostenibili della casa e il posizionamento in riferimento ai concorrenti di mercato

L’Impact Investing secondo Schroders: quando il benessere delle persone fa bene anche al portafoglio

A recession warning for 2022

- Data di pubblicazione: 14 luglio 2022

Business Insider

11.265.257 follower

Sizzling inflation, frazzled Americans, and an aggressive Fed walk into a bar — and everyone and their uncles seem to have an opinion on what happens next.

(Hint: Most of the punchlines aren’t very funny.)

I’m Phil Rosen, and today I’m breaking down why one top Wall Street firm adjusted their economic forecast after yesterday’s new inflation data, and is now expecting a recession to hit sooner rather than later.

Plus, if you didn’t see it yesterday, Insider is seeking nominations for its new series, 100 People Transforming Business — take a gander.

Without a moment to spare…

Sign up here to receive Insider’s full 10 Things Before the Opening Bell newsletter — directly in your inbox.

1. Bank of America said a mild US recession will arrive this year. Americans are getting bogged down by a so-called “inflation tax,” analysts wrote in a Wednesday note, and it’s weighing on spending power as consumers spend less on goods and services.

Before yesterday, the bank had predicted a growth recession, where the US would avoid an outright contraction of the economy. But BofA swiftly adjusted course the same day new government data was published.

Yesterday, June’s consumer price index clocked in at 9.1%, above the expected 8.8%, and the bank said broader economic momentum is slowing as financial conditions tighten.

“The Fed has communicated its desire to restore price stability and a willingness to accept at least some pain in labor markets in the process,” BofA analysts wrote.

But the slowdown isn’t just coming for the US — the IMF is gearing up to slash its global growth forecasts for the second time in three months as inflation, China’s COVID lockdowns, and war in Ukraine hammer economies.

In a Wednesday statement, the IMF’s managing director, Kristalina Georgieva, pointed to worsening downside risks that have been exacerbated since the last G20 meeting in April.

In her words: “It’s going to be a tough 2022 — and even possibly a tougher 2023, with increased risk of recession.”

In other news:

2. Top Wall Street firms agree that stocks are set to rally in the second half of the year, but their forecasts vary wildly. JPMorgan, Goldman Sachs, Morgan Stanley, and others all have predictions for the rest of 2022. See what the heavyweights expect to happen next — and how they say to invest.

3. A blockchain founder who’s nailed bitcoin’s tops and bottoms just shared new price targets for it and ethereum. He’s advising to wait for the actual bottom, which could be much steeper than previous bear markets. These are the four key things investors should know to navigate the digital asset winter.

4. US stocks are trading at historically cheap prices, according to Morningstar, and investors should be “adding judiciously” while they can get shares at a discount. Here are the 33 best undervalued companies to buy in the second half of 2022.

5. Here’s a look at the historic level the Consumer Price Index just hit on Wednesday. It accelerated at its fastest rate since 1981, and the reading came in above expectations. Read the full report on what the numbers tell us about the state of the economy.

This is a condensed version of Insider’s 10 Things Before the Opening Bell newsletter. To see items 6-10, sign up here to receive the full newsletter in your inbox.

Plus, Insider has a wide array of industry-specific newsletters — see them all here.

And keep up with the latest markets news throughout your day by checking out The Refresh from Insider, a dynamic audio news brief from the Insider newsroom. Listen here.

This newsletter was curated by Phil Rosen. Thoughts or questions? Sound off in the comments section below.Segnala

Pubblicato da

| Investment Principle: Don’t Always Bet On UpBackground: I’m at a stage in my life cycle that leads me to want to pass along principles that helped me in the hopes that they will help you. Since I have spent most of my life being a global macro investor, I want to help you invest well by giving you my investment principles, but I don’t want to become your investment advisor—i.e. I want to teach you how to “fish” rather than “fish” for you. I do that by giving you brief posts and reports. I’ve been sharing my posts about the changing paradigm that is resulting from the changing world order (which is explained in my book and video) because what is now happening in the markets is due to these things happening. For reasons described, I believe that we are in a paradigm in which the buying power of financial assets will go down because of a combination of 1) actual price declines when money is tight and 2) inflation when it’s loose.One of my investment principles that is very relevant now is “don’t always bet on up.” Always betting on up, which is what almost everybody does, is both a mistake for investors and damaging to the economic system. It’s bad for investors because the downs are typically intolerably large and can persist for long periods of time, and it’s bad for the economic system because it produces highly disruptive and unproductive big cycles. If investments and policies were handled better, investors would be better off and the world would be a better place. In this post I hope to convey how and why. How Does This Dynamic Work? Most everyone wants assets and the economy to go up and most everyone feels richer when the prices of the assets they own rise, even when these assets’ intrinsic values haven’t actually gone up. For example, the prices of most investment assets rose a lot (which people liked a lot) when central banks (most importantly the Fed) created a lot of credit and money. This made debt assets have very unattractive yields for creditors and very attractive borrowing costs for debtors, which led to strong growth and high inflation, which led to central banks tightening, which led to prices falling a lot (which people disliked a lot). That happened even though the intrinsic value of most of these assets didn’t change much. People pay much more attention to prices than intrinsic measures of value like productivity which is bad for the economy because it is productivity and not prices that raises living standards. I think it would be great if we had a market in productivity and focused more on how to raise it. In any case, this dynamic is what produces the money/debt/economic cycle. Keep in Mind What Part of the Cycle We Are in and Keep an Eye Out for What Comes Next Because most everyone wants most everything to go up and because there is a drug called credit that produces both upswings and a byproduct depressant called debt, there is a cycle of accumulating debt liabilities and debt assets that is followed by the reducing of them that happens repeatedly and drives most everything. It is one of the biggest contributors to the “Big Cycle” that I explained much more comprehensively in my book, “Principles for Dealing With the Changing World Order,” and my YouTube video of the same title than I can explain here. Since it’s so important, I urge you to read Chapter 3, “The Big Cycle of Money, Credit, Debt, and Economic Activity,” and Chapter 4, “The Changing Value of Money,” from my book. While credit can easily produce the ups that people want, it creates the downs when the debts have to be paid back which most people don’t want. Nobody wants the downs, so central banks typically inject a new dose of stimulus to more than offset the downward effects of the depressing debt. We see this happen all the time. For example, now in Europe there is a whole lot of debt that’s coming due that would be depressing, especially as there should be a tightening of credit to fight inflation, so policy makers are now arguing among themselves about whether to have the central bank and governments provide more credit and debt to those who are over-indebted to temporarily alleviate the problem. In other words, paying back in hard money is hard (because it causes markets and the economy to go down, which nobody likes) so when it becomes too hard, central banks ease the burdens by printing some money and slipping it to debtors which leads interest rates to be low relative to inflation so the holders of debt assets lose buying power and the debtors get debt relief.What should an investor do in light of all this? Diversify and/or Play the CycleRather than always betting on up, every investor should look at how to diversify one’s portfolio to have some investments that go up when others go down which, if done well, reduces risks more than it reduces returns. While there are sometimes when even a well-diversified portfolio of assets will go down, it won’t go down as much as an undiversified portfolio, and it won’t stay down because a severe and extended period of bad performance is intolerable. I will get into how to do that at another time. Also, one can play the cycle, for example, by selling short as well as going long. I want to have no bias to up or down, so that is what I do. However, I caution you against market timing because it is a zero-sum game that even the best pros find challenging.I will delve into these and other investment principles, and into what’s happening now, in my upcoming posts. |

Earning season Usa: Cirdan Capital prevede una crescita negativa degli utili del 3%, l’S&P potrebbe cedere oltre il 20%

05/07/2022

Mancano circa dieci giorni dall’inizio della earning season, periodo in cui avviene il rilascio dei bilanci societari del secondo trimestre del 2022 e, per la prima volta dai tempi del covid, le aspettative sui dati legati agli utili sono ribassiste. Lo si legge nel commento a cura di Marco Oprandi, Head of Cross Asset Solutions di Cirdan Capital, secondo cui i bilanci societari americani dovrebbe vedere, escludendo il settore dell’energetico, una crescita negativa del 3%, con il settore azionario legato ai consumi discrezionali che risulterà il più colpito con una performance negativa del 15%.

Cirdan Capital prevede che le prospettive di recessione e di deterioramento del quadro economico possano portare perdite per l’indice S&P 500 a perdere il 21% rispetto a un 30% in media per il settore azionario, insieme ad una contrazione degli utili con gli EPS (earning per share) a meno 13%, quindi facendo spostare l’attuale valore dato dal consenso di mercato da 230 a 200 dollari. La correzione potrebbe portare, in caso di confermata recessione, ad un ulteriore ribasso degli EPS fino al 25%, e ad un livello minimo dello S&P di 3250.

Bce e scudo anti-spread salva Btp, schiaffo della Germania all’Italia. La Bundesbank di Nagel frena, preferisce OMT-Mes

05/07/2022

Dalla Germania di Joachim Nagel, presidente della Bundesbank, arriva un altolà allo scudo anti-spread salva-Btp a cui la Bce di Christine Lagarde sta lavorando, in vista dell’annuncio sul nuovo bazooka atteso nella prossima riunione della banca centrale europea, in calendario il 21 luglio. Riunione che culminerà, come ha preannunciato Lagarde, in un rialzo dei tassi nell’area euro di 25 punti base: la prima stretta monetaria in più di 10 anni.

Dall’imminente rialzo dei tassi anti-inflazione, l’attenzione si sta spostando da un punto di vista politico sempre di più sullo strumento contro la frammentazione dell’Eurozona, così definito dall’Eurotower. Una formulazione in stile politically correct che si riferisce in concreto alla creazione di uno scudo volto a blindare soprattutto i paesi più indebitati dell’area euro, Italia in primis, dalla speculazione dei cosiddetti squali del mondo della finanza.

O da chi, semplicemente, visti i livelli record dei debiti pubblici dell’Italia e di altri paesi, principalmente del Sud Europa -i cosiddetti paesi periferici – decide di iniziare a smobilizzarne i rispettivi titoli di stato, in quanto percepiti meno sicuri senza la stampella della Bce.

Il 1° luglio è suonato infatti il requiem del programma APP (programma di acquisti di asset o PPA in italiano), con cui Francoforte ha fatto incetta per anni di BTP in particolare, e in generale dei titoli di stato made in Eurozone.

Dalla Germania il monito alla Bce su scudo anti-spread salva-Btp

Un nuovo bazooka che metta in sicurezza l’Italia e i suoi Btp?

La Germania mette i paletti, per voce di Joachim Nagel, numero uno della Bundesbank, ovvero della banca centrale tedesca, ed esponente del Consiglio direttivo della Bce.

Le sue dichiarazioni rievocano in qualche modo quelle del suo predecessore, il falco ex presidente della Bundesbank Jens Weidmann, che ha dato non poco filo da torcere all’Italia e alla Bce dell’ex numero uno, ora presidente del Consiglio, Mario Draghi.

Storici i suoi appelli volti a frenare i vari aiuti che sono stati sfornatida Draghi, e che sono serviti soprattutto ai paesi marchiati dal peccato del debito, come appunto l’Italia.

Il suo attenti ha riportato alla mente degli italiani anche il rappresentante tra i più noti dell’austerity tedesca, l’ex ministro delle finanze e anche ex presidente del Bundestag Wolfang Schaeuble.

Occhio tra l’altro all’avvertimento che Schaeuble ha lanciato nel 2021, quando ha parlato del rischio di una pandemia del debito.

LEGGI

Bundesbank su scudo salva-Btp: potrebbe avere effetti ‘fatali’

Parlando nel corso di un evento che si è tenuto a Francoforte, Nagel ha confermato lo spirito tedesco, lanciando un avvertimento sulle possibili conseguenze negative che il lancio di uno scudo anti-spread potrebbe scatenare.

A suo avviso la Bce dovrebbe essere cauta nel dispiegare nuovi strumenti tesi a contenere i costi di finanziamento delle nazioni più deboli e indebitate dell’area euro: misure del genere dovrebbero essere adottate solo “in circostanze eccezionali e sulla base di condizioni definite in modo preciso”.

Nagel ha osservato che è “praticamente impossibile” stabilire se l’allargamento degli spread tra i tassi dei paesi membri dell’area euro sia giustificato. Di conseguenza, ha aggiunto, “sarei cauto nell’utilizzare gli strumenti di politica monetaria per limitare i premi sul rischio”.

Non solo: sarebbe anche ‘fatale’ se i governi facessero affidamento sul salvagente firmato Bce.

“Sarebbe fatale se i governi pensassero che l’Eurosistema fosse sempre pronto ad assicurare condizioni di finanziamento favorevoli agli stati membri” dell’area euro. Insomma, “è chiaro che misure insolite di politica monetaria volte a combattere la frammentazione potrebbero essere giustificate solo in circostanze eccezionali e sulla base di condizioni ben definite”.

Un qualsiasi strumento salva Btp salva euro dovrebbe così avere una natura “strettamente temporanea“ ed essere strutturato in modo da non ostacolare l’impegno della banca centrale ad abbassare l’inflazione. Ancora, il nuovo bazooka dovrebbe in ogni caso fornire ai governi “incentivi sufficienti” a raggiungere livelli sostenibili di debito.

Bundesbank, Nagel ricorda che scudo salva Btp c’è già. E’ l’OMT (Mes)

Il numero uno della Bundesbank ha sottolineato che le banche centrali “non devono essere portate a prendere decisioni da quelli che sono spesso sviluppi di breve termine che si manifestano nei mercati finanziari”.

Nagel ha ricordato d’altronde quanto diversi economisti mettono già in evidenza nella stessa Italia: uno scudo anti-spread c’è già, e si chiama OMT.

LEGGI

Peccato che politicamente sia a dir poco osteggiato, in quanto fa rima praticamente con MES. Le parole di Joachim Nagel rischiano di provocare tensioni nei rapporti tra l’Italia di Mario Draghi e la Germania di Olaf Scholz.

Sicuramente, rischiano di fomentare un certo populismo del made in Italy che dipinge la Bce, insieme alle principali istituzioni dell’Europa intera, come il lupo cattivo contro l’Italia. Di poco tempo fa è d’altronde l’apriti cielo che si è scatenato in Italia dopo la pubblicazione di un rapporto firmato Goldman Sachs.

Oltre alla Germania di Nagel, c’è anche l’Olanda, che ha confermato la sua natura hawkish appena la scorsa settimana, per bocca dello stesso premier Mark Rutte.

“Tocca all’Italia contenere gli spread”. Pur riconoscendo contestualmente che tocca alla Bce decidere il da farsi riguardo all’Italia, Rutte ha aggiunto di avere fiducia nella capacità del presidente del Consiglio Mario Draghi di gestire la situazione, vista “l’enorme credibilità” di cui gode. “Draghi sta portando avanti il piano di riforme (PNRR) sulla scia del programma di resilienza (Recovery Fund-Next Generation EU), e questa cosa di per sé aiuterà a migliorare l’economia italiana”, ha detto il premier olandese.

Bundesbank, Nagel: le tre condizioni per lancio scudo anti-spread Bce

OMT a parte, ha sottolineato Nagel, se proprio la Bce vuole lanciare un nuovo scudo, che vengano date chiare giustificazioni su tre punti:

- gli spread tra i tassi di interesse sono ingiustificati sulla base dei fondamentali e riflettono gli eccessi dei mercati finanziari