Eccoci a un nuovo appuntamento con una nuova video analisi :

Mercati Finanziari :Parola alla FEDERAL RESERVE

Aggiornamento del 14 Giugno 2022 ,con recap di quanto accaduto negli ultimi 6-3-1 mesi sui Mercati Finanziari con l’aggiornamento del parallelo 1962 al close del 13 Giugno 2022. Il video è diviso in 3 parti , la 1ma e la 3rza parte con commento a più voci, la 2nda con una carrellata di fatti, opinioni e news accompagnate da un sottofondo musicale a stacco delle due parti commentate.

Come sempre da non perdere.

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

AD MAIORA !

NEWS ARRIVATE DOPO NOSTRA VIDEO ANALISI

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

02/09/2022 17:06

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

Wall Street, JP Morgan: mercati volatili fino a quando banche centrali rimarranno così hawkish

27/06/2022

Kerry Craig, global market strategist presso JP Morgan Asset Management, commenta il trend dell’azionario Usa, sottolineando che i movimenti in atto a Wall Street “mettono semplicemente in evidenza il fatto che i mercati saranno molto volatili, almeno fino a quando l’inflazione non avrà testato il picco e per tutto il tempo in cui le banche centrali continueranno a essere così hawkish come ora”.

Craig ha rimarcato che i mercati saranno volatili proprio per il nuovo ciclo di rialzo dei tassi che molte banche centrali dei paesi avanzati hanno lanciato o stanno per lanciare.

“Nel momento in cui ci sarà chiarezza su come le cose si svilupperanno, allora si inizierà a rifocalizzarsi sui fondamentali”, ha detto lo strategist di JP Morgan, in un intervento alla trasmissione “Squawk Box Asia” di qualche ora fa, in onda sulla CNBC.

Il recupero di Wall Street dell’ultima settimana di contrattazioni ha portato lo S&P 500 a un valore superiore del 7,5% rispetto al minimo testato alla metà di giugno, quando è scivolato in mercato orso. L’indice benchmark è però ancora in ribasso del 19% dal record testato in precedenza e in flessione del 18% dall’inizio del 2022.

FED PUT: appuntamento a fine luglio?

Scritto il 27 Giugno 2022 alle 07:34 da Danilo DT

In questi giorni abbiamo avuto modo di tastare con mano cosa significa la parola “volatilità” e soprattutto come sono cambiate molte dinamiche sui mercati.

Per farla breve, è diventato persino impossibile tentare di fare i “tattici” perché i movimenti sono talmente repentini e rapidi che spesso non ti lasciano nemmeno il tempo per capire cosa sta accadendo.

E in un amen il mercato ha fatto in due sedute +5% o -5%.

Si è parlato molto anche sui giornali di questa famosa FED PUT: una presa di posizione della FED che definirei “di salvataggio” che garantirebbe agli operatori finanziaria un atteggiamento di “assistenza e supporto” della Banca Centrale quando i mercati continuano a scendere.

Io l’ho chiamata spesso FIDUCIA ma la fiducia non si compra, occorre conquistarsela.

La FED PUT potrebbe essere attivata a 3500 punti, o forse ancora più in giù. O forse non sarà attivata mai perché rappresenta uno strumento di “forward guidance” difficilmente praticabile in questo contesto di mercato, essendo mosse di politica monetaria aggressiva che “cozzano” con la fase iperinflattiva che stiamo vedendo.

Detto questo però ho notato una cosa interessante.

Qui vi scrivo quando abbiamo avuto gli ultimi FOMC del 2022.

Quindi li abbiamo avuti a gennaio, poi a marzo, maggio e giugno. Ora guardate bene questo grafico.

SP500 vs FOMC 2022

Chart SP500 via TradingView

Non avremo avuto la FED PUT ma è stato come se il mercato aspettasse il FOMC, prendendo profitto o shortando, per poi far risalire l’indice con le ricoperture, scenario che nel 2022 si è ripetuto ben 4 volte per tutti i 4 FOMC.

A questo punto diventa facile fare la prossima scommessa. Il quinto FOMC del 2022 sarà il 26-27 luglio. Si ripeterà il copione? E a fine luglio avremo modo di conoscere la famosa FED PUT? Questo lo vedo difficile, intanto una reazione del mercato, in caso di ulteriori ribassi, potrebbe arrivare.

Ai posteri l’ardua sentenza, intanto credo di avervi portato a conoscenza di uno scenario quantomeno curioso.

STAY TUNED!

Lo scudo anti-spread non c’è ancora, ecco perché la BCE ha tenuto la riunione d’emergenza

La BCE ha tenuto una riunione d’emergenza l’altro ieri, al termine della quale non ha comunicato il lancio di un vero scudo anti-spread

di Giuseppe Timpone , pubblicato il 17 Giugno 2022 alle o

A dire il vero, ci si aspettava tutti qualcosa di più. Nei fatti, il tanto atteso scudo anti-spread non è arrivato, ma formalmente è arrivata la promessa di un suo allestimento. Saranno determinanti i tempi del nuovo strumento, perché è evidente che non si possa aspettare molto, altrimenti il mercato perderà fiducia. Del resto, quando alla fine di luglio del 2012, l’allora governatore Mario Draghi pronunciò il famoso “whatever it takes” per difendere l’euro proprio dalla crisi dello spread, dovemmo aspettare un paio di mesi per ottenere l’Outright Monetary Transactions (OMT).

E allora perché la necessità di una riunione urgente? E’ stato un segnale forte che la BCE ha voluto inviare ai mercati per guadagnare tempo. E’ come se il proprietario di una villetta, vedendo un’ombra che si aggira di notte nel suo giardino di casa, gridasse “fermo o sparo”. In realtà, non ha alcuna arma in mano, ma spera che il ladro si fermi o fugga via impaurito, mentre egli va a prendere la pistola custodita nel comodino accanto al letto.

Il nuovo scudo anti-spread dovrà necessariamente differenziarsi dall’OMT. Quest’ultimo non è mai stato messo in pratica, perché presenta condizioni gravose per i paesi sostenuti. Anzitutto, non scatta automaticamente in difesa dei titoli di stato colpiti, ma solo a seguito di una richiesta del governo. Secondariamente, prevede acquisti di titoli a medio-breve scadenza in cambio della sottoscrizione di un memorandum d’intesa sulle riforme tra governo richiedente e Commissione europea.

Scudo anti-spread veramente incondizionato?

Questo significa che il nuovo scudo anti-spread, per risultare efficace, dovrà essere automatico e incondizionato. Ma davvero Francoforte si priverà di uno strumento di pressione politica nei confronti di uno stato fiscalmente disordinato come l’Italia? Se spegnesse lo spread senza condizioni, perché mai gli italiani dovrebbero mettere in ordine i loro conti pubblici? E perché dovrebbero votare “bene”?

E’ possibile che si giunga a una tale soluzione per mezzo del PNRR. Con il Recovery Fund, l’Italia ha ottenuto la promessa di 191,5 miliardi di euro in sei anni tra prestiti e sussidi. Tali erogazioni avverranno dietro la realizzazione di centinaia di micro-riforme, tutte all’insegna delle liberalizzazioni e del sostegno alla crescita nel medio-lungo termine. Dunque, il board di Francoforte potrebbe convincersi che nei fatti l’Italia abbia già firmato un memorandum d’intesa. Resta il fatto che potrebbe non darvi seguito, privandosi dei fondi europei e beneficiando ugualmente dello scudo anti-spread.

Difficile che a Francoforte accettino di aiutarci senza nulla pretendere in cambio. Peraltro, le elezioni politiche sono alle porte e sarebbe un avallo alla deresponsabilizzazione per i partiti già in campagna elettorale. Vero è, però, che la moneta di scambio vi sarebbe certamente sul piano della politica monetaria: sì allo scudo anti-spread da parte del Nord Europa, sì al maxi-rialzo dei tassi d’interesse per battere l’inflazione da parte del Sud Europa. Basterà questo a convincere la Bundesbank ad avallare la svolta storica?

Credit Suisse: ancora pressione sulle banche centrali, ecco come si muoveranno

Gli esperti di Credit Suisse analizzano le prossime mosse della Fed e della Bce, alle prese con un’inflazione che, soprattutto in Europa, non ha raggiunto il picco

di Antonio Cardarelli 18 Giugno 2022 09:30

Gli esperti di Credit Suisse si aspettano un atteggiamento ancora aggressivo delle banche centrali per tenere a bada l’inflazione. Inoltre, guardando all’attività manifatturiera globale, le attese sono per un rimbalzo dopo la recente debolezza, anche se i miglioramenti saranno di breve durata.

RIMBALZO EFFIMERO DEL MANIFATTURIERO

L’attenzione dei mercati, dunque, continua a rimanere concentrata sulla politica monetaria. Guardando invece al comparto manifatturiero globale, gli esperti di Credit Suisse si aspettano un rimbalzo di breve termine dopo giugno. Rimbalzo che arriva dopo le difficoltà note, dettate principalmente dai lockdown in Cina e dalla guerra in Ucraina. “Tuttavia, è probabile che la ripresa del settore manifatturiero sia di breve durata. La contrazione dei redditi reali, l’inasprimento delle condizioni finanziarie e il calo della fiducia delle imprese sono tutti fattori che ostacoleranno la domanda globale nei prossimi trimestri e ci aspettiamo un periodo di crescita più debole nei prossimi 18 mesi”, spiegano da Credit Suisse. Dati questi elementi, le attese per la crescita globale per il 2023 sono del 2,7% contro il 3,2% del 2022.

PICCO DELL’INFLAZIONE EUROPEA FORSE A SETTEMBRE

Con l’inflazione già elevata, i recenti rialzi dei prezzi dell’energia metteranno ancora più pressione. I nuovi lockdown cinesi, è il parere degli esperti di Credit Suisse, potrebbero generare effetti sui prezzi con un paio di mesi di ritardo nelle economie sviluppate. Il picco dell’inflazione europea non sarà raggiunto prima di settembre, mentre negli Usa le attese sono per un’inflazione in graduale calo, ma sempre ben al di sopra del target della Fed. “Prevediamo che l’inflazione core, che non include i prezzi dei generi alimentari e dell’energia, chiuda l’anno attorno al 4% negli Usa, nell’Eurozona e nel Regno Unito”, spiegano da Credit Suisse.

BANCHE CENTRALI IN MODALITÀ RESTRITTIVA

Di conseguenza la barra delle banche centrali resterà ferma sull’inasprimento. Credit Suisse si aspetta altri 200 punti base di rialzo dei tassi da parte della Fed entro l’anno. La Banca centrale europea è ora destinata a seguire la Fed nell’implementazione di un rapido percorso di rialzi: “Ci aspettiamo che il tasso di deposito salga dal –0,5% all’1,0% entro la fine dell’anno e al 2,0% entro la fine del 2023, con ulteriori rischi al rialzo”. A sorpresa, anche la Banca centrale della Svizzera ha aumentato i tassi d’interesse e al momento l’unica eccezione, che sembra destinata a restare tale, è la Banca del Giappone.

Schroders: la BCE deve agire rapidamente per evitare una nuova crisi del debito

Azad Zangana, Senior European Economist and Strategist, e James Ringer, Fixed Income Portfolio Manager, di Schroders, sottolineano che la Banca centrale europea deve mantenere la promessa di creare il nuovo strumento anti-spread

di Virgilio Chelli 17 Giugno 2022 15:04

La BCE ha annunciato che accelererà il completamento di un nuovo strumento anti-frammentazione, vale a dire divergenze eccessive tra i rendimenti dei titoli di Stato dei vari paesi. Dopo la reazione dei mercati alla riunione del Direttivo, la BCE si è trovata in una situazione scomoda e instabile. Deve aumentare i tassi, ma anche proteggere le aree periferiche da un aumento eccessivo dei costi del debito. Per questo un nuovo strumento politico è fondamentale.

I LIMITI DEI MECCANISMI DEL PEPP

Azad Zangana, Senior European Economist and Strategist, e James Ringer, Fixed Income Portfolio Manager, di Schroders, sottolineano che le preoccupazioni per il debito dei Paesi periferici come l’Italia hanno portato a un aumento del costo di finanziamento rispetto ai Paesi core come la Germania. In passato situazioni simili hanno innescato una crisi del debito, che ora la BCE sta cercando di evitare, ribadendo la previsione di utilizzare gli asset in portafoglio nell’ambito del PEPP per bloccare l’ulteriore allargamento degli spread. Per farlo è necessario svincolare il capitale dagli asset in scadenza, prima che vengano “reinvestiti” in titoli di Stato periferici.

NECESSARIO UN NUOVO STRUMENTO

Zangana ricorda che la dimensione totale del PEPP è di circa 1.700 miliardi di euro, anche se la scadenza media degli asset è di poco più di sette anni e mezzo. La BCE non rivela esattamente quali asset detiene e non si sa quale quota abbia a disposizione a breve termine. Il PEPP è comunque troppo limitato per arginare la perdita di fiducia del mercato, secondo Zangana, che ritiene necessario un nuovo strumento, possibilmente sotto forma di un fondo di grandi dimensioni, ma è probabile che per implementarlo la BCE debba affrontare notevoli sfide legali.

DIFFICILE USARE L’ARGOMENTO DEFLAZIONE

La BCE infatti non dovrebbe partecipare al “finanziamento monetario”, che consiste nell’utilizzare la politica monetaria per sovvenzionare di fatto la spesa pubblica. Ora dovrà essere molto più “creativa”, L’argomento usato in passato è che la “frammentazione” potrebbe causare una crisi del debito, eventualità che creerebbe un contesto deflazionistico con una potenziale recessione. Ma con l’inflazione ai massimi da decenni e la volontà della stessa BCE di alzare i tassi, le argomentazioni a supporto del rischio di deflazione secondo l’esperto di Schroders mancano di credibilità.

PROMESSA DA MANTENERE RAPIDAMENTE

Le “colombe” possono sostenere che, in assenza di unione fiscale la BCE debba fungere da “prestatore di ultima istanza”. Finora l’annuncio della BCE ha fatto rientrare parzialmente gli spread, ma ora secondo Zangana deve mantenere rapidamente la promessa di creare un nuovo strumento ampio e giuridicamente valido. Secondo Ringer l’annuncio della BCE rappresenta un passo nella giusta direzione, ma non ha risposto alle aspettative di un’immediata implementazione di uno strumento anti-frammentazione.

IMPORTANTE LA VELOCITA’

Ciò che è nuovo, sottolinea Ringer, è la menzione del nuovo strumento anti-frammentazione, che però deve ancora essere finalizzato prima di essere approvato dal Direttivo. Sembra che gli spread periferici abbiano raggiunto il punto in cui la BCE si vede costretta a riaffermare il proprio sostegno. Ma, prosegue l’esperto di Schroders, il piano di reinvestimento non è una novità e resta da vedere quanto velocemente lo strumento anti-frammentazione possa essere implementato.

IL MERCATO CONTINUERA’ A SFIDARE LA BCE

Ringer si aspetta che l’annuncio della BCE fornisca un sollievo temporaneo e, in ultima analisi, limiti il livello degli spread BTP-Bund, ma pensa anche che il mercato continuerà a sfidare la BCE e a spingere gli spread verso i recenti massimi.”

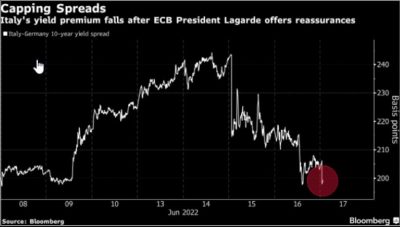

Bce blinda BTP, tassi in forte calo. Lagarde pronta a fissare tetto spread? Ecco cosa ha detto

17/06/2022 Dopo l’annuncio della Bce sul nuovo scudo anti-spread a cui sta lavorando, Christine Lagarde, numero uno della banca centrale, tenta di rassicurare ancora i mercati. E ci riesce.

Tanto che i tassi dei BTP decennali continuano a puntare verso il basso, allontandosi da quei valori superiori al 4% che avevano testato prima della riunione di emergenza indetta dalla Bce, mentre lo spread BTP-Bund scende sotto la soglia di 200 punti base, rispetto alla fiammata verso quota 250 che aveva fatto drizzare i capelli alla comunità degli operatori di mercato.

Qual è la novità che sta riportando gli acquisti sulla carta italiana? La novità è che, in una riunione che si è tenuta a Bruxelles nella giornata di ieri, Lagarde ha detto ai ministri delle Finanze dell’area euro che il nuovo strumento anti-spread (strumento, per dirlo con le parole della Bce, contro il rischio di frammentazione finanziaria dell’Eurozona) verrà lanciato se i costi di rifinanziamento (del debito) delle nazioni più deboli saliranno in modo troppo sostenuto e troppo velocemente.

La notizia è stata riportata dall’agenzia di stampa Bloomberg, sulla base di alcune fonti interpellate. Non una novità di quelle eclatanti, ma il fatto che l’assist di Francoforte sia stato ulteriormente ribadito ha ridato fiducia a chi guarda ai BTP e altri debiti sovrani.

LEGGI ANCHE

Lagarde ha precisato inoltre che il nuovo meccanismo a cui i funzionari della banca centrale stanno lavorando ha come obiettivo quello di impedire che i movimenti irrazionali dei mercati mettano sotto pressione le singole nazioni dell’area euro, in un contesto in cui la Bce si prepara ad alzare i tassi per la prima volta in più di dieci anni.

L’incontro con i ministri si è svolto in forma privata, ma le indiscrezioni stanno già sortendo il loro effetto.

Sicuramente l’effetto si è fatto sentire nelle ultime ore delle contrattazioni di ieri sull’euro che, dopo i rumor, è schizzato dell’1,2% a $1,0580. Oggi la moneta unica ritraccia, ma rimane sopra la soglia di $1,05.

Bce, Lagarde verso tetto sugli spread? Le indiscrezioni

Stavolta si può dire che la numero uno della Bce è stata più chiara nell’esprimere la sua intenzione di chiudere gli spread: secondo le fonti, Lagarde ha puntualizzato anche che lo strumento potrebbe essere attivato nel momento in cui gli spread tra i bond salissero oltre una determinata soglia.

E quest’ultima promessa è quella che i mercati stanno apprezzando di più. Vuol dire che la banca centrale intende prefissarsi un limite massimo a cui i differenziali possono arrivare. Una sorta di tetto sullo spread, insomma.

Quella che si appresta a concludersi è sicuramente una settimana all’insegna della Fed e del suo maxi rialzo dei tassi; ma protagonista è tornata a essere anche la Bce, sotto i riflettori dal BCE Day di giovedì scorso 10 giugno, quando il Consiglio direttivo dell’Eurotower, riunitosi ad Amsterdam, si è mostrato molto più falco di quanto paventato dai mercati, scatenando un pesante sell off sull’azionario e i titoli di stato dell’area euro.

Con la riunione di emergenza di due giorni fa, Lagarde è corsa ai ripari, dimostrando di non essere rimasta insensibile alle fiammate dei tassi dei BTP e di altri debiti sovrani del blocco.

I tassi sui BTP decennali nel post Bce erano schizzati fino a oltre il 4%, al record dal 2013 e lo spread BTP-Bund era volato verso quella che da tempo viene considerata la soglia pericolo,.

Dopo la notizia del prossimo assist della Bce, i BTP sono tornati a essere oggetto di buy da parte degli investitori, con i rendimenti scesi sotto la soglia del 4%.

Certo, i mercati ci vanno cauti:

nelle ultime ore Franck Dixmier, responsabile della divisione globale di reddito fisso di Allianz Global Investors, ha avvertito che “le condizioni finanziarie dell’Italia si deterioreranno molto più velocemente che nel resto dell’Eurozona”, visto che la crescita economica del paese sarà inferiore che altrove.

Bce sfornerà scudo anti-spread a luglio?

Nella nota odierna Lampi di Colore, lo strategist di Anthilia Giuseppe Sersale ha commentato le novità emerse sui mercati sottolineando che “ieri il BTP ha continuato a scendere, e che lo spread è tornato nei pressi di 200.”.

Sul nuovo bazooka anti-spread Sersale ha fatto notare che “il Governing Council vuole lo strumento pronto per luglio, perchè teme che la frammentazione inibisca la trasmissione della politica monetaria, ed è pronto a bilanciare gli acquisti, cosa che è stata inizialmente letta come che si può vendere titoli core per comprare quelli periferici senza impattare la base monetaria. Inutile dire che il Bund è crollato a nuovi minimi, mentre il BTP ha recuperato bene. Successivamente il membro ECB (e governatore di Bankitalia) Visco ha chiarito il concetto: si tratta di sterilizzare gli acquisti drenando la liquidità. Visco ha fatto altri commenti rilevanti, indicando anche un livello che vede come “giustificato dai fondamentali” ma ha chiarito che lo strumento anti frammentazione va a braccetto con la normalizzazione. Ergo, serve a far salire i tassi senza rovinare il mercato. Anche il Ministro olandese Kaag si è espresso a favore del meeting e dello strumento, cosa non banale da parte di un elemento di quel paese. Evidentemente c’è accordo tra i membri sulla necessità di questo passo. E’ possibile che lo spread stringa ancora nei prossimi giorni, a prescindere dal sentiment”.

Intanto, negli ultimi giorni è arrivata anche un’altra notizia: quella della decisione dei fondi pensione complementari di continuare a tagliare la loro allocazione nel comparto del reddito fisso.

I dati sono stati resi noti dal COVIP, la Commissione di Vigilanza sui fondi pensione: dal rapporto è emerso che il taglio delle esposizioni è stato l’anno scorso pari a 2,5 punti percentuali a €94,8 miliardi di euro, e che, in particolare, le esposizioni ai BTP e in generale verso la carta italiana sono scese dal 17,6% al 16,8%, anche se in termini di valore le allocazioni sono salite a €29,6 miliardi nel 2021 dai €28,5 miliardi del 2020

Ecco perché la borsa americana, già entrata nella fase “orso”, continuerà a crollare

La borsa americana è già nella fase “orso”, avendo perso oltre il 20% rispetto ai massimi storici di inizio anno. E continuerà a scendere.

di Giuseppe Timpone , pubblicato il 17 Giugno 2022 alle ore 06:15

Indici azionari giù a doppia cifra in molti mercati finanziari da inizio anno. E persino la borsa americana è entrata nella fase “orso”, che formalmente inizia con una discesa media del 20% rispetto ai massimi più recenti. Parliamo di una perdita per complessivi 12.000 miliardi di dollari alla metà di giugno. Fatta eccezione per la breve parentesi legata alla pandemia nella primavera del 2020, questa è la prima reale inversione di tendenza di Wall Street dopo 15 anni. Era dal 2007 che la borsa americana non cambiava segno. A trainare le perdite è la stretta monetaria in corso della Federal Reserve, che anche questa settimana ha alzato i tassi d’interesse per la terza volta consecutiva, portandoli all’1,75%. Erano allo 0,25% fino a marzo.

Scoppiata la bolla azionaria

L’aumento del costo del denaro impatta negativamente sul cosiddetto “margin debt” o “debito marginale”. Si tratta di denaro preso in prestito da un broker per acquistare titoli azionari tramite l’effetto leva. Al 13 giugno scorso, risultava complessivamente pari a 752,9 miliardi di dollari. Era arrivato al record storico di 936 miliardi nell’ottobre scorso. Da quel picco è sceso di circa il 20% e, guarda caso, anche la borsa americana ha ripiegato del 23% nello stesso periodo.

Prima di Lehman Brothers, il margin debt arrivò ad attestarsi a un massimo di 400 miliardi. Da allora, una corsa sfrenata alimentata dai bassi tassi d’interesse. Ed è vero che nel 2007 tale importo valeva il 2,8% della capitalizzazione totale della borsa americana, mentre oggi vale per meno del 2%. Tuttavia, ciò è dato dal fatto che nel frattempo proprio il margin debt ha alimentato una bolla azionaria, la quale sta sgonfiandosi in questi mesi. Pensate, ad esempio, che quest’anno il titolo Netflix perde il 72%, Amazon il 40%, Tesla il 45%, Microsoft il 27%, Alphabet il 26%, Facebook il 52%, ecc.

Come funziona il margin debt alla borsa americana

Prendere a prestito denaro è più costoso e ciò disincentiva il ricorso al margin debt per comprare azioni. S’innesca un circolo vizioso, che spinge i prezzi azionari ancora più in basso. Come funziona? Pensate di voler acquistare 1.000 azioni Amazon per 100 dollari ciascuna. L’importo richiesto sarà di 100.000 dollari. Ma voi non volete impiegare tutta la somma su un solo titolo. Per questo, mettete a disposizione 50.000 dollari e altrettanti ve li farete prestare da un broker, che acquisterà per voi a leva.

Supponete che il titolo crolli a 60 dollari. Il valore delle vostre azioni scende a 60.000 euro, appena 10.000 in più dei 50.000 dollari da voi effettivamente spesi. Per la regolamentazione americana, la differenza tra il valore delle azioni e il margin debt (qui a 10.000 dollari) non deve essere inferiore al 25% del valore delle azioni. Nel caso specifico, scatta un “margin call” di 5.000 dollari: o versate tale cifra al broker per arrivare a 15.000 su 60.000 dollari (25%) o il broker sarà costretto a liquidare parte del pacchetto azionario. Nel caso specifico, venderà 20.000 dollari di azioni, così da scendere a un valore di 40.000 dollari, il quadruplo esatto dei 10.000 dollari di cui sopra.

Il circolo vizioso che affossa le azioni

In una fase calante dei prezzi, molti azionisti che hanno investito a leva non vogliono sentirne di spendere altro denaro per mantenere il portafoglio intatto. Temono di “bruciarlo” e preferiscono uscire del tutto dall’investimento. Dunque, vendono e contribuiscono così ad alimentare le perdite, che a loro volta fanno scattare altri “margin call”. Il calo del margin debt denota proprio la minore propensione del mercato a puntare sulla borsa americana. Intravede il rischio di restarne intrappolato a costi superiori ai benefici.

Più alti i tassi, minore il margin debt e più i cali azionari saranno sostenuti. In termini di rapporto con la capitalizzazione, siamo già scesi intorno alla media storica. In valore assoluto, invece, ci sarebbe ancora molta strada da percorrere.

E se il margin debt scendesse di qualche altro centinaio di miliardi, probabile che il tonfo della borsa americana sarebbe a doppia cifra rispetto ai livelli attuali. Il dolore non è finito.

giuseppe.timpone@investireoggi.it

Ethenea: soft landing globale sempre più difficile, Unione europea a rischio recessione

Andrea Siviero, Investment Strategist di Ethenea Independent Investors, vede in aumento anche il rischio stagflazione con inflazione elevata a lungo. Economia Usa più forte e meno esposta al conflitto in Ucraina

di Virgilio Chelli 17 Giugno 2022 07:55

La crescita rallenterà su scala globale, con aumento del rischio di stagflazione e recessione, l’inflazione rimarrà elevata più a lungo e potrebbe consolidarsi su livelli alti, mentre è in atto un inasprimento della politica monetaria su scala quasi mondiale per contenere le aspettative inflazionistiche e ridurre il rischio di spirali prezzi-salari. La politica fiscale potrebbe fornire un supporto utile per evitare la recessione, ma i rischi di errori politici sono elevati, soprattutto negli USA. Alla fine un “soft landing” globale è ancora possibile ma sempre più complicato.

SHOCK STAGFLAZIONISTICI

Sono le indicazioni di Andrea Siviero, Investment Strategist di Ethenea Independent Investors, che vede l’UE è a rischio di recessione, mentre gli USA, con un’economia più forte e meno interessata dal conflitto in Ucraina, sono meglio attrezzati per resistere a condizioni finanziarie più restrittive. L’economia globale attraversa una fase molto delicata con incertezze estremamente elevate. In un contesto di decelerazione, persistente inflazione e politiche economiche più restrittive, la guerra in Ucraina e il Covid in Cina rappresentano gravi shock stagflazionistici che mettono a dura prova le autorità politiche.

AUMENTATI I RISCHI AL RIBASSO

Secondo Siviero, i rischi al ribasso per l’economia globale sono fortemente aumentati dal primo trimestre. L’FMI ha rivisto al ribasso le stime di crescita globale nel 2022 al 3,6% dal 4,4% di gennaio, mentre le previsioni d’inflazione si attestano al 5,7% per le economie avanzate e all’8,7% per le emergenti. Lo shock dovuto agli effetti combinati della guerra in Ucraina, delle sanzioni e dei lockdown in Cina ha causato il rincaro di energia e materie prime, calo della fiducia dei consumatori e delle imprese, strozzature lungo le catene di fornitura e interruzioni del commercio internazionale. In assenza di soluzioni a questi shock esogeni, secondo Siviero, le aspettative di crescita potranno essere ulteriormente ridimensionate.

RALLENTAMENTO E INFLAZIONE VISCHIOSA

Gli indici PMI dei responsabili degli acquisti confermano il rallentamento nel secondo trimestre con l’indice composito globale sceso ad aprile a 51 da 52,7. Le prospettive di crescita divergono da una regione all’altra a causa di cicli asincroni, politiche economiche divergenti e diverso impatto del conflitto in Ucraina. L’economia statunitense è resiliente, ma gli ultimi dati indicano un secondo trimestre in calo, con un mercato del lavoro molto forte, domanda dei consumatori ancora sana e investimenti solidi, ma anche inflazione alta e vischiosa con l’inflazione principale all’8,6% e l’inflazione core al 6% a maggio.

LA FED PUNTA AL SOFT LANDING

La Fed ha avviato un ciclo restrittivo e ritiene di poter effettuare un “soft landing”, convinta di disporre dei margini necessari per inasprire senza innescare una recessione. Nell’Eurozona crescono le pressioni inflazionistiche e la situazione si prospetta più cupa. A maggio gli indici PMI si sono stabilizzati su livelli bassi, il mercato del lavoro resta solido, ma sotto la superficie ci sono gli effetti del conflitto in Ucraina e degli alti prezzi energetici. La fiducia è in forte calo, la produzione industriale risente delle interruzioni delle catene di fornitura e dei rincari energetici, e le commesse diminuiscono.

LA BCE DOVRA’ ESSERE FLESSIBILE

La BCE aumenterà i tassi a luglio dello 0,25% e nuovamente a settembre, ma con l’economia che rallenta e rischi elevati di frammentazione e aumento degli spread dovrà mantenere un approccio flessibile. I venti contrari del conflitto, l’aumento dell’inflazione, l’inasprimento monetario e il rallentamento in Cina continueranno a ostacolare la performance dell’Eurozona secondo Siviero. Anche la Cina ha registrato una forte contrazione dell’economia per i lockdown anti-Covid, spingendo la Banca Centrale a immettere liquidità e ridurre i tassi per sostenere l’economia. La politica fiscale continua a essere molto accomodante, ma Siviero prevede che sarà difficile raggiungere l’obiettivo ufficiale di crescita al 5,5% quest’anno.

IL SENTIERO STRETTO DI POWELL

In conclusione, l’esperto di Ethenea sottolinea che per le economie europea e americana crescono i venti contrari. Di fronte a un grave shock stagflazionistico, a maggior dipendenza dall’energia russa e a scarsi margini di manovra fiscale, l’UE è a rischio recessione, mentre l’economia USA, più forte e meno colpita dal conflitto, è meglio attrezzata per prevenirla. Ma il percorso della Fed è tuttavia estremamente stretto, avverte Siviero, e non va sottovalutato il rischio di errore politico, legato a una stretta eccessiva.

Crash di mercato: cose da NON fare

“Con un ruggito assordante, il mercato azionario statunitense si è gettato a capofitto nel territorio dell’Orso”, scrivono i redattori di Bloomberg nella newsletter che fa il punto della seduta di lunedì 13 giugno 2022. Quando – con l’S&P 500 sceso del 21% rispetto all’inizio dell’anno, al minimo dal gennaio del 2021 – è scattato quello che Bloomberg ha ribattezzato “Monday’s bloodbath”, il bagno di sangue di lunedì. Una roba che neanche nella Notte dello Sfogo della fortunata serie cinematografica e televisiva “The Purge”.

A subire le maggiori ripercussioni del crollo di inizio settimana sono state le azioni tecnologiche, con il Nasdaq 100 che ha perso il 4,5% circa. I mercati del credito, dal canto loro, sono andati avanti nel percorso di rivalutazione delle traiettorie dei tassi: i rendimenti dei Treasury a 10 anni sono saliti ai massimi dal 2011, mentre i tassi a due anni sono balzati a livelli mai visti prima della crisi finanziaria del 2008. E il costo per proteggere il debito Investment Grade dall’insolvenza è salito alle stelle, sottolinea ancora Bloomberg nella sua newsletter.

Le 10 cose da NON fare quando i mercati vanno giù

Insomma, il risparmiatore/la risparmiatrice che, magari tra mille remore, ha messo in portafoglio qualche fondo d’investimento si starà chiedendo se ha fatto bene o male e – soprattutto – che cosa gli/le convenga fare arrivati a questo punto. Riprendersi i soldi e rimetterli sul conto corrente aspettando tempi migliori?

La risposta è nei preziosi post che un nostro prestigioso esperto – che si fa chiamare Jack Sparrow ma che non è il vero Jack Sparrow, eh – ha voluto condividere con noi in questi lunghi anni in cui di cigni neri ne abbiamo visti non pochi. In un post pubblicato l’11 gennaio 2016 (quando, per capirci, il “sì” alla Brexit e l’elezione di Donald Trump alla Casabianca erano ancora di là da venire), Jack Sparrow ci disse esattamente cosa NON fare quando i mercati vanno giù.

Oggi più che mai, riteniamo sia il caso di rilanciare le sue raccomandazioni. Le trovate qui di seguito. E, in chiusura, una nostra riflessione conclusiva.

Lo so, periodicamente i mercati si schiantano e gettano i risparmiatori nel panico. Vi voglio aiutare. Non vi dirò come andrà a finire, anche perché ancora non prevedo il futuro. Vi lascerò invece una telegrafica lista di cose da NON fare.

- NON cambiate i vostri piani d’investimento.

- NON confondete lungo termine e breve termine.

- NON cambiate la durata dei vostri investimenti (alias orizzonte temporale).

- NON ricercate il perfetto market timing.

- NON reagite emotivamente, comprando e vendendo titoli in preda al panico.

- NON dimenticate di osservare le reazioni scomposte intorno a voi e l’evoluzione di mercato (sarà una bella lezione, credetemi).

- NON date retta a profezie di mercato e fascinosi guru dell’ultima ora.

- NON leggete troppi giornali finanziari.

- NON guardate troppi notiziari che parlano di Borsa.

- NON dimenticate di ricordare come vi sentite e come vi siete comportati (servirà da insegnamento pro-futuro).

E ora, le nostre due considerazioni finali

A proposito di market timing: a farlo sono buoni in pochi, pochissimi, forse nessuno. Partendo da questa assunzione, non è mai una cattiva idea comprare quando i mercati scendono di brutto: è un’occasione, anzi, per fare acquisti a sconto. Ovviamente con intelligenza, mantenendo livelli di rischio di portafoglio coerenti con il proprio profilo. E, possibilmente, con l’aiuto di un/a consulente veramente in gamba.

E se qualcuno vi dice “ma è naturale che bisognava fare così e non cosà”, tenete presente che con il senno di poi sono tutti buoni a leggere i mercati e a fare asset allocation.

La storia recente, invece, ci insegna che i mercati fanno drawdown e upside velocissimi. Pensare di beccare il momento giusto è peggio che credere al coniglio pasquale. Quindi, vi ribadiamo quanto vi abbiamo detto già tante volte in passato: il vecchio, classico, “buy and hold” ha decisamente molto più senso.

Perché il rialzo dei tassi può portare alla recessione e non esistono alternative

La stretta monetaria attraverso il rialzo dei tassi è obbligata per combattere l’inflazione e probabilmente causerà una nuova recessione

di Giuseppe Timpone , pubblicato il 16 Giugno 2022 alle ore 06:17

Anche ieri la Federal Reserve ha alzato i tassi d’interesse per la terza volta consecutiva e dello 0,75% a 1,50-1,75%. E non poteva essere altrimenti con un’inflazione americana esplosa all’8,6% a maggio, la più alta dal 1981. Le borse stanno ripiegando di brutto nelle ultime sedute, scontando il rischio di una recessione dell’economia globale a distanza di appena due anni da quella provocata dalla pandemia. Il rialzo dei tassi è una mossa obbligata per tutte le principali banche centrali, checché ne dicano illustri economisti intenti più a compiacere governi squattrinati che non a compiere ragionamenti razionali. E’ vero, come ha di recente affermato Francesco Giavazzi, che a differenza degli USA l’Eurozona non abbia un’inflazione da domanda, bensì causata dal boom dei prezzi delle materie prime. Tuttavia, un costo del denaro più elevato riduce la liquidità sui mercati e, di conseguenza, anche la speculazione rialzista su petrolio, gas, metalli industriali e persino prodotti alimentari.

Il rialzo dei tassi serve tipicamente per rendere più conveniente il risparmio, a ovvio discapito dei consumi. Esso segnala al mercato, poi, la volontà della banca centrale di combattere l’inflazione, “raffreddandone” le aspettative. E negli USA, il “breakeven” a 5 anni si attesta ancora sopra il 3,10%, per cui il mercato starebbe scontando per il prossimo quinquennio un’inflazione media annua pari al 50-60% più alta del target della FED al 2%.

Recessione economica, ecco come

Ma la stretta monetaria ha effetti collaterali indesiderati, per quanto inevitabili e, in un certo senso, condizione necessaria per disinflazionare l’economia. Il rialzo dei tassi, dicevamo, tende ad accrescere i risparmi e a comprimere i consumi. Allo stesso tempo, disincentiva gli investimenti delle imprese.

E per un’economia esportatrice come l’Eurozona, agisce negativamente anche innalzando il tasso di cambio, rendendo meno competitive le esportazioni.

Dunque, il rialzo dei tassi colpisce la domanda aggregata, persino pubblica. Il maggiore costo di emissione del debito riduce gli spazi di manovra fiscale dei governi. In Italia, ad esempio, già è scattato l’allarme spread. Fino a qualche mese fa, la politica italiana dibatteva su come impiegare allegramente deficit sempre più elevati. Adesso, il “mood” è cambiato. Poiché indebitarsi costa già molto di più di inizio anno, serve limitare le spese in eccesso.

Ed ecco che la recessione rischia di essere servita. Accadde anche agli inizi degli anni Ottanta, quando le amministrazioni Reagan e Thatcher rispettivamente negli USA e nel Regno Unito provocarono una crisi “pilotata” dell’economia per abbattere i tassi d’inflazione. Funzionò. Rispetto ad allora, però, le banche centrali si sono arrogate molti più compiti di quelli che erano stati loro assegnati dagli statuti. La lotta all’inflazione nell’Eurozona non è più percepita dai mercati quale unico mandato della BCE, bensì terzo in graduatoria dopo la difesa dell’economia e la stabilità finanziaria.

Errori di banche centrali e governi

Trovare un equilibrio tra stabilità dei prezzi, dell’economia e dei mercati finanziari appare difficilissimo in questa fase. Se le banche centrali riuscissero nell’intento, sarebbe forse più un caso fortuito. La peculiarità di questa stretta consiste nel fatto che sia stata avviata o stia per essere avviata proprio mentre i segnali dall’economia appaiono indeboliti. In genere, prima di arrivare a tanto i governatori hanno già alzato i tassi di qualche punto percentuale, per cui riescono a fermare la corsa dell’inflazione e a limitare i danni per l’economia. In questa occasione, dovranno scegliere chi salvare: l’economia o la stabilità dei prezzi.

La scelta è tutt’altro che agevole. In primis, perché rischiano di perdere definitivamente credibilità rispetto all’obiettivo di mantenere la stabilità dei prezzi. E una banca centrale non può permettersi di disancorare le aspettative del mercato. Secondariamente, di questo passo sarà la stessa alta inflazione a provocare la recessione dell’economia, colpendo il potere d’acquisto e riducendo così i consumi privati. Un pasticcio inevitabile, diranno i banchieri centrali. Non esattamente. Se fossero intervenuti prima e non avessero ecceduto con gli stimoli monetari, forse non saremmo arrivati a tanto, guerra o non guerra. E se i governi non avessero reagito alla pandemia con sussidi a pioggia e chiusure di attività prolungate e a singhiozzo, ci sarebbe stato un mercato dei beni e dei servizi più equilibrato e tale da non innescare la fiammata dei prezzi di questi mesi.

Bce, Federal Reserve e mercati: l’analisi di Fidelity International

Salman Ahmed, Global Head of Macro & Strategic Asset Allocation, e Anna Stupnytska, Global Economist, di Fidelity International, commentano le mosse delle banche centrali sulle due sponde dell’Atlantico

di Virgilio Chelli 16 Giugno 2022 14:17

Il continuo e aggressivo inasprimento delle condizioni finanziarie, significativamente superiore al 2013 e al 2018 dato l’aumento dell’inflazione, porterà probabilmente a un grave e brusco rallentamento della crescita nei prossimi mesi. Gran parte dell’aggressività che la Fed sta mostrando dovrebbe essere già prezzata e i settori sensibili ai tassi, come l’immobiliare, probabilmente risentiranno della pressione in modo sostenuto.

ALTRI 75 PUNTI BASE

Sono le considerazioni di Salman Ahmed, Global Head of Macro & Strategic Asset Allocation di Fidelity International, dopo che la Fed ha aumentato i tassi di altri 75 punti base. Anna Stupnytska, Global Economist Fidelity International, commenta invece le mosse della Bce sottolineando che ha mostrato di essere ‘viva e vegeta’ inviando al mercato il segnale che gli investitori si aspettavano con la decisione di di attivare la flessibilità di reinvestimento del PEPP e di accelerare i progressi su uno strumento anti-frammentazione, anche se la sua determinazione continuerà ad essere testata.

SEGNI DI DEBOLEZZA DELL’ECONOMIA USA

Per quanto riguarda la Fed e l’economia USA, Ahmed osserva già segnali di debolezza nei consumi, poiché la fiducia in calo ravvisata dai tracker di Fidelity si sta trasformando in dati concreti. Inoltre, dato l’indebitamento molto elevato del sistema, c’è un limite all’ulteriore aumento dei tassi reali. In Europa stanno già emergendo problemi di bilancio, ed è ora probabile che la Bce farà dei rialzi insieme a qualche versione di QE in futuro, per mantenere intatta la stabilità finanziaria nell’area dell’euro.

SOTTOPESI SU AZIONI E CREDITO

In questo scenario, Fidelity rimane cauta con sottopesi in azioni e credito. All’interno del reddito fisso, è anche sottopesata negli Stati Uniti rispetto ad altri paesi sviluppati. In questa fase ‘da falco’, Fidelity pensa che questa configurazione di view sia sensata, e ritiene che i mercati del credito rimarranno vulnerabili, data la possibilità di grave rallentamento e recessione che l’attuale inasprimento indotto dalla Fed possa far precipitare.

DALL’INFLAZIONE AL DANNO ALLA CRESCITA

Tuttavia, Ahmed pensa anche che ci stiamo avvicinando al punto in cui il danno alla crescita, che è in arrivo, comincerà a dominare l’inflazione come preoccupazione principale, sia per i responsabili politici, sia per i mercati. Stupisce che mentre la BCE è chiaramente determinata a utilizzare gli strumenti esistenti per la gestione degli spread, determinazione rafforzata nelle recenti comunicazioni della presidente Lagarde e di Isabel Schnabel, l’azione di mercato negli ultimi giorni ha costretto a una piccola correzione di rotta.

LA BCE CERCA DI CALMARE IL MERCATO

Segnalando la propria disponibilità ad agire, secondo l’esperta di Fidelity, la BCE sta cercando di calmare il mercato, sperando che ciò fornisca una ‘cura’ sufficiente e aiuti a evitare il bazooka completo. Negli ultimi tempi, sembra che la BCE sia stata disposta a consentire di prezzare un certo premio per il rischio negli spread, aumentando la soglia di tolleranza. Il fatto che i reinvestimenti del PEPP si rivelino effettivamente sufficienti a prevenire la frammentazione dipende prima di tutto dalla velocità degli spostamenti.

‘VIVA E VEGETA’

Secondo Stupnytska sembra inevitabile, dati gli esempi di precedenti episodi di stress e la funzione di reazione della BCE, che i mercati continueranno a testare la determinazione della banca centrale fino al lancio di un nuovo strumento, indipendentemente dal fatto che finirà per essere utilizzato o meno. Gli investitori erano ansiosi di sapere se il ruolo e la guida della BCE sono ancora lì, afferma in conclusione l’esperta di Fidelity: “abbiamo avuto un’anteprima, la BCE è viva e vegeta”.

Fed vara aumento record tassi dal 1994 e promette altri rialzi consistenti

15/06/202 I funzionari della Federal Reserve hanno alzato il tasso di interesse principale sui fed funds di tre quarti di punto percentuale, l’aumento più grande dal 1994. Il voto del Federal Open Market Committee (FOMC), che includeva la neo governatrice Lisa Cook e Philip Jefferson, ha visto un solo dissenso, quello del presidente della Fed di Kansas City Esther George, che preferiva un aumento di mezzo punto.

Il FOMC ha aumentato il suo tasso di riferimento a un intervallo compreso tra 1,5% e 1,25% dallo 0,25% allo 0,5% precedente. Lo statement della Fed ha segnalato che i tassi continueranno a crescere in modo aggressivo da qui a fine anno per frenare l’inflazione dilagante.

Le stime mediane della Fed indicano ora tassi al 3,4% entro la fine dell’anno, il che implica un ulteriore inasprimento di 175 punti base quest’anno. E’ atteso un picco del 3,8% nel 2023 e cinque funzionari prevedono un tasso superiore al 4%; la proiezione mediana di marzo era dell’1,9% quest’anno e del 2,8% il prossimo.

Le nuove stime economiche vedono il PIL Usa salire dell’1,7% nel 2022 e nel 2023. Crescita che salirà solo leggermente al’1,9% nel 2024. La disoccupazione è invece vista passare dal 3,7% del 2022 al 3,9% il prossimo anno e al 4,1% nel 2024.

La Fed ha ribadito che ridurrà il suo bilancio di $ 47,5 miliardi al mese – una mossa entrata in vigore il 1 giugno – salendo a $ 95 miliardi a settembre.

Comunicato BCE contro il rischio di frammentazione monetaria, ecco le decisioni di oggi

La BCE ha tenuto una riunione d’emergenza per oggi contro lo spread alle stelle in Italia. Ecco il comunicato “storico” appena pubblicato.

di Giuseppe Timpone , pubblicato il 15 Giugno 2022 alle ore 14:13

https://imasdk.googleapis.com/js/core/bridge3.519.0_it.html#goog_1417842842

https://imasdk.googleapis.com/js/core/bridge3.519.0_it.html#goog_1417842844

https://imasdk.googleapis.com/js/core/bridge3.519.0_it.html#goog_1417842846

Comunicato BCE di oggi dopo il board d’emergenza

Oggi il Consiglio dei Governatori ha avuto uno scambio di vedute sulla situazione attuale dei mercati. Da quando è iniziato il processo di graduale normalizzazione della politica monetaria nel dicembre 2021, il board si è vincolato ad agire contro i rinati rischi di frammentazione. La pandemia ha lasciato vulnerabilità durature nell’Area Euro, che stanno contribuendo a una trasmissione irregolare della normalizzazione monetaria tra le giurisdizioni.

In base a tale valutazione, il board ha deciso di applicare la flessibilità nei reinvestimenti delle prossime scadenze con il portafoglio PEPP, al fine di preservare il funzionamento dei meccanismi di trasmissione, precondizione per espletare il mandato sulla stabilità dei prezzi. Inoltre, ha dato mandato ai Comitati dell’Eurosistema per completare l’allestimento di un nuovo strumento contro la frammentazione monetaria.

Questo è stato il comunicato pubblicato oggi poco dopo le ore 14.00, che non annuncia un vero e proprio scudo anti-spread, ma sembra prospettarlo.

Tonfo dello spread in apertura di seduta. Il differenziale di rendimento a 10 anni tra Italia e Germania scendeva in prima mattinata a 227 punti base dai 246 della chiusura di ieri. I mercati si sono svegliati con una notizia clamorosa, che definire “storica” non appare esagerato: la BCE ha convocato una riunione d’emergenza del board per discutere delle tensioni finanziarie nell’Eurozona. In altre parole, per mettere a punto un piano anti-spread. Dopo la pubblicazione del suddetto comunicato, lo spread restava sotto 220 punti.

Come si è arrivati allo scudo anti-spread

Ieri sera, il consigliere esecutivo Isabel Schnabel aveva dichiarato che non esistono limiti alla capacità dell’istituto di contrastare la frammentazione monetaria nell’area, sostenendo che essa sia data essenzialmente dall’impegno di tutti a difendere l’euro.

Ha aggiunto che non vi sarebbe la necessità di annunciare prima gli strumenti usati allo scopo, i quali saranno tarati caso per caso. Ha, infine, citato l’OMT di Mario Draghi del 2012 e il PEPP del 2020 come strumenti di successo per ridurre le tensioni a carico di alcuni bond.

Tuttavia, queste affermazioni sono parse insoddisfacenti. Giovedì scorso, il board BCE aveva annunciato un rialzo dei tassi a luglio e la cessazione degli stimoli monetari da fine giugno. Non aveva, invece, adombrato alcuno scudo anti-spread in difesa dei titoli di stato nel Sud Europa, specialmente italiani. E così, il BTp a 10 anni ieri volava fin sopra 4,15% e lo spread BTp-Bund toccava i 250 punti. Livelli evidentemente considerati elevati per la stessa BCE, che ha deciso così di intervenire oggi.

In attesa del rialzo dei tassi FED

E la data del board d’emergenza non è stata neppure casuale. Quando da noi sarà sera, la Federal Reserve annuncerà il suo terzo rialzo dei tassi consecutivo. Stando alle previsioni, possibile che sarà di 75 punti base o 0,75%. Senza una previa difesa del suo mercato, la BCE rischia di assistere all’esplosione degli spread in Italia, Spagna, Portogallo e Grecia, un fatto che limiterebbe le sue azioni di politica monetaria. Impossibile sarebbe, infatti, alzare i tassi contro l’alta inflazione con un’Eurozona così frammentata e che quasi certamente porterebbe il Sud Europa in recessione.

Si tratta di un “do ut des”. La BCE difenderà i bond italiani, in particolare, ma in cambio il board avallerà una stretta monetaria più dura di quanto sinora previsto. Se per luglio si prospetta un rialzo dei tassi dello 0,25%, per settembre si parla già dello 0,50%. E ieri, il governatore olandese Klaas Knot ha affermato che per settembre le opzioni non sono limitate a una stretta di mezzo punto percentuale. Il banchiere segnala, quindi, sia la possibilità che i tassi saranno alzati in misura ancora più marcata per quel mese, sia che seguiranno ulteriori aumenti entro la fine dell’anno, cioè ai board di ottobre e dicembre.

L’impatto sul cambio euro-dollaro

Grazie al board di oggi, la BCE punta anche ad arrestare la caduta del cambio euro-dollaro, che contribuisce ad innalzare l’inflazione nell’area. A fronte di una stretta vigorosa della FED, il mercato forex sconta una BCE tentennante proprio sulle tensioni finanziarie interne. Ma dopo la decisione di oggi, le remore per alzare i tassi verrebbero parzialmente meno. Il resto lo farà l’andamento della guerra tra Russia e Ucraina. Finché dura, i prezzi di petrolio e gas resteranno altissimi, a discapito della stabilità dei prezzi nell’area. Sarà un caso, ma sembra che negli ultimi giorni il sostegno di Europa e USA all’Ucraina stia scemando. I governi tremano per via dell’inflazione alle stelle, che tanto disagio sociale sta già alimentando. Dopo il comunicato BCE odierno, il cambio euro-dollaro riduceva i guadagni, risultando pur sempre sopra i livelli di chiusura di ieri.

La Russia taglia del 15% il gas all’Italia

Il colosso Gazprom a sorpresa riduce le forniture all’Eni, senza fornire spiegazioni. Il prezzo del gas in Europa vola, dopo che ieri era stata annunciata una riduzione del 40% dei flussi verso la Germania

di Fabrizio Arnhold 15 Giugno 2022 12:08

“Eni ha ricevuto comunicazione di una limitata riduzione dei flussi dal proprio fornitore russo relativamente all’approvvigionamento gas verso l’Italia. Eni continuerà a monitorare l’evoluzione della situazione e comunicherà eventuali aggiornamenti”. È quello che si legge sulla piattaforma di informazioni privilegiate (pip) per il monitoraggio Remit del Gestore dei mercati energetici.

TAGLIO DEL 15% DELLE FORNITURE

Un portavoce dell’Eni, come riporta l’Ansa, “conferma che Gazprom ha comunicato una limitata riduzione delle forniture di gas per la giornata di oggi, pari a circa il 15%. Le ragioni della diminuzione non sono state al momenti notificate”.

IN GERMANIA TAGLIO DEL 40%

Ieri la notizia del taglio delle forniture, sempre da parte di Gazprom del 40% alla Germania. “Le consegne di gas tramite il gasdotto Nord Stream possono essere garantite solo fino a un volume di 100 milioni di metri cubi di gas al giorno invece dei previsti 167 milioni di metri cubi”, aveva fatto sapere il colosso russo in una dichiarazione su Telegram. Il prezzo del gas in Europa vola, con le quotazioni che superano i 91 euro al megawattora.

MEMORANDUM SUL GAS

La notizia della riduzione delle forniture da parte di Gazprom arriva mentre la presidente della Commissione europea, Ursula von der Leyen, accoglie il memorandum d’intesa (MoU) sul gas firmato al Cairo con Egitto e Israele, definendolo come un “accordo storico”. Von der Leyen ha anche precisato che “stiamo costruendo un’infrastruttura” che deve essere pronta per il “trasporto dell’energia pulita del domani”, ossia dell’idrogeno. Lo sforzo dei paesi Ue, per i prossimi anni, sarà quello di spingere verso la transizione green, per ridurre la dipendenza dal gas russo.

Tassi, ecco cosa aspettarsi questa sera dalla Fed

Verso nuovo rialzo, scontato aumento di mezzo punto. Franck Dixmier (AllianzGI) prevede reazioni negative oltre il tasso neutrale. Paolo Zanghieri (Generali Investments) vede la possibilità di un aumento di 75 punti base

di Virgilio Chelli 15 Giugno 2022 08:00

Mercati e investitori danno per scontato che nella serata europea di giovedì 15 giugno la Fed annuncerà un rialzo dei tassi di 50 punti base indicandone un altro analogo a luglio, e forse ancora a settembre. Secondo Franck Dixmier, Global CIO Fixed Income di Allianz Global Investors, di fronte a un’inflazione che continua a sorprendere al rialzo, la Fed non ha altra scelta se non agire con decisione e rapidità, anche a costo di frenare la crescita, che rimane solida. Paolo Zanghieri, Senior Economist di Generali Investments, ritiene che i dati molto negativi sull’inflazione USA usciti venerdì 10 giugno aumentano la probabilità di un aumento di 75 punti base, senza precedenti negli ultimi 40 anni.

FUTURI RIALZI PREZZATI

Dixmier argomenta che i mercati hanno già prezzato i futuri rialzi, ma potrebbero essere sorpresi se la Fed indicasse di voler superare in modo significativo il tasso di interesse neutrale. Dopo gli ultimi dati la Fed non può permettersi di esitare e deve tener fede al mandato di garantire la stabilità dei prezzi, anche perché la forza dell’economia USA consente margini di manovra. Il presidente Jerome Powell ha stressato che “la prima cosa è far scendere l’inflazione” e potrebbe indicare altri 50 punti a settembre.

REAZIONI NEGATIVE SE PUNTA OLTRE IL TASSO NEUTRALE

Il tutto dovrebbe tradursi in tre rialzi da mezzo punto ciascuno di qui a settembre, seguiti da altri due da un quarto di punto entro dicembre, il che sarebbe coerente con un rapido raggiungimento del tasso neutrale. Ma se Powell dovesse indicare la necessità di andare anche oltre, vale a dire portare i Fed Fund tra il 2,25 e il 2,50%, i mercati potrebbero reagire male, secondo l’esperto di AllianzGI, facendo salire la tensione sulla parte breve e media della curva dei tassi, mentre sulla parte lunga la correzione andrebbe avanti.

AUMENTATA LA PROBABILITÀ DI 75 PUNTI

Paolo Zanghieri, Senior Economist di Generali Investments, concorda che la Fed è pronta a definire un altro rilevante aumento dei tassi, ma aggiunge che i recenti dati molto negativi sui prezzi al consumo in USA aumentano la probabilità di un aumento di 75 punti base, senza precedenti negli ultimi 40 anni, anziché i 50 punti ampiamente attesi, poiché l’inflazione probabilmente rimarrà ostinatamente alta nei prossimi mesi ed i rapidi aumenti dei prezzi non si limitano all’energia ma sono ampiamente diffusi.

CREPE NEI SETTORI PIÙ SENSIBILI

Un altro aumento di 50 o 75 punti secondo Zanghieri è quasi certo anche per luglio, ma la determinazione della Fed ad agire in modo rapido e deciso sui tassi dovrà tener conto del fatto che iniziano a manifestarsi crepe nei settori dell’economia più sensibili ai tassi, come l’edilizia. Inoltre le indagini sulle imprese, soprattutto del settore manifatturiero, indicano un sostanziale decelerazione dell’attività sulla scia dell’incertezza, dell’aumento dei prezzi degli input e dell’indebolimento della domanda mondiale.

ALLA FINE DOVREBBE RALLENTARE

Ciò pone alla Fed un dilemma ancora più difficile, tra combattere l’inflazione ed evitare di spingere l’economia in recessione. L’esperto di Generali Investments ritiene che questo porterà a un ritmo più lento di inasprimento a partire da settembre, quando prevede un aumento dei tassi di 25 punti, e nella stessa misura anche per il resto dell’anno.

Fed alle strette: aumentano probabilità aumento di 75 pb

14/06/2022

“I dati sui prezzi pubblicati venerdì, senza precedenti negli ultimi 40 anni, aumentano la probabilità di un aumento pari a 75 punti base, anziché pari ai 50 punti base ampiamente …

Buy the dip? Per Blackrock ci sono tre motivi per non farlo e aspetta segnale di tregua da Fed per tornare bullish

14/06/2022

Non trova slancio il tentativo di rimbalzo dei mercati azionari dopo i bruschi cali di venerdì e ieri che hanno affossato sia le Borse Ue che Wall Stree. Attualmente il nostro indice di riferimento il Ftse Mib rimane sotto la soglia psicologia dei 22.000 punti dopo aver ceduto più del 7% in due sedute, mentre l’S&P 500 ha raggiunto il Nasdaq Composite in “zona Orso” (calo del 20% rispetto ai massimi).

Per quanto riguarda il mercato obbligazionario situazione ugualmente complessa sia in Europa che Oltreoceano, il rendimento del Treasury decennale sale a quota 3,29% mentre il rendimento del T-Note con maturità due anni rimane a quota 3,27%.

Lo spread tra il BTP e Bund tedesco in netto allargamento dopo l’ultima riunione della BCE, attualmente a 252pb, con il rendimento del BTP decennale a 4,19%. L’unico asset in costante crescita rimane il dollaro americano, con il dollar index attualmente a quota 105,075 in attesa della conferenza stampa di Powell in agenda mercoledì sera, alle 20:30 ore italiane. Il mercato ha già scontato un rialzo dei tassi di 0,50%, c’è chi crede addirittura in un rialzo di 75bp dopo i dati piuttosto “scottanti” sull’inflazione americana.

In questo contesto di sell-off generalizzato, secondo Blackrock, l’asset manager più grande del mondo non bisogna acquistare sui minimi recenti per tre motivi.

Secondo Blackrock ci sono tre motivi per cui non puntare su risalita azioni

In primo luogo, i margini di profitto sono stati in costante crescita per due decenni (come si vede al grafico sotto) e adesso invece vediamo crescenti rischi al ribasso, scrivono gli analisti di Blackrock Investment Institute nel loro Weekly Market Commentary.

Secondo il colosso dell’asset management la crisi energetica colpirà la crescita e l’aumento del costo del lavoro inciderà sui profitti. Il problema sono le stime di consensus sugli utili che non sembrano riflettere questo punto. Ad esempio, gli analisti si aspettano che le società del S&P 500 avranno un incremento dei profitti del 10,5% quest’anno, secondo i dati di Refinitiv. È troppo ottimista, a nostro avviso, taglia corto Blackrock.

Le azioni potrebbero quindi scivolare ulteriormente se le pressioni sui margini aumenteranno. I costi in calo come quelli sulla manodopera hanno alimentato l’espansione dei profitti pluridecennale. Finora, i costi unitari del lavoro – il salario che un’azienda paga per produrre un’unità di produzione rispetto al suo prezzo di vendita – non sono aumentati di molto.

Vediamo aumenti salariali reali, o aggiustati per l’inflazione, per invogliare le persone a tornare al lavoro. Questo è un bene per l’economia, ma un male per i margini aziendali. Le aziende sono riuscite ad espandere i margini nel corso degli anni attraverso l’automazione e altri mezzi, anche durante la pandemia. Ora le sfide stanno aumentando.

Blackrock prevede inoltre un rallentamento della domanda dei consumatori mentre la ripresa dell’attività economica rallenta. Ciò ridurrà la capacità delle aziende di trasferire costi più elevati sui consumatori.

Prevediamo anche una rotazione della spesa dei consumatori verso i servizi allontanandosi dai beni mentre il mondo si normalizza e questo aiuterà di più l’economia reale rispetto al mercato azionario. I servizi costituiscono la maggior parte dell’economia americana, mentre i guadagni dell’S&P 500 sono equamente suddivisi tra servizi e beni.

Il secondo motivo per cui l’asset manager più grande del mondo non sta ‘acquistando sulla debolezza’ é perché le valutazioni degli asset non sono realmente migliorate considerando le prospettive di utili inferiori a causa dei rapidi rialzi dei tassi della FED. La prospettiva di tassi ancora più elevati fa aumentare il tasso di sconto atteso. A loro volta i tassi di sconto più elevati rendono i flussi di cassa futuri meno attraenti.

Infine, terza ragione che spinge a non comprare sulla debolezza è il rischio crescente che la Fed inasprisca troppo la propria politica monetaria – o che i mercati credono che lo faccia, almeno nel breve termine. Segnali di inflazione persistente, come il numeri CPI della scorsa settimana, potrebbero alimentare quest’ultimo rischio. Per i motivi sin qui elencati Blackrock é con posizione “neutral” sull’equity dall’ultimo mese.

Ecco quando potrebbe scattare un rally sostenuto

Blackrock non vede un rally sostenuto fino a quando la Fed non riconoscerà esplicitamente i costi elevati per la crescita economica e l’occupazione qualora decidesse ad aumentare i tassi in maniera più aggressiva. Questo sarebbe per noi un segnale per ritornare tatticamente positivi sul mercato azionario.

Le banche centrali sceglieranno di convivere con l’inflazione elevata piuttosto che distruggere la crescita. Ciò significa che l’inflazione probabilmente rimarrà superiore ai livelli pre-Covid. “Crediamo anche che la Fed aumenterà i tassi rapidamente per poi fermarsi ed osservare l’impatto sull’economia e l’inflazione”, è la previsione di BlackRock.