Eccoci a un nuovo appuntamento con una nuova video analisi :

EL PIBE DE ORO Jerome Powell FEDERAL RESERVE 26/27 LUGLIO 2022

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

AD MAIORA !

NEWS ARRIVATE DOPO VIDEO ANALISI

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

FED: missione compiuta! Anzi no…

Scritto il 5 Agosto 2022 alle 07:33 da Danilo DT

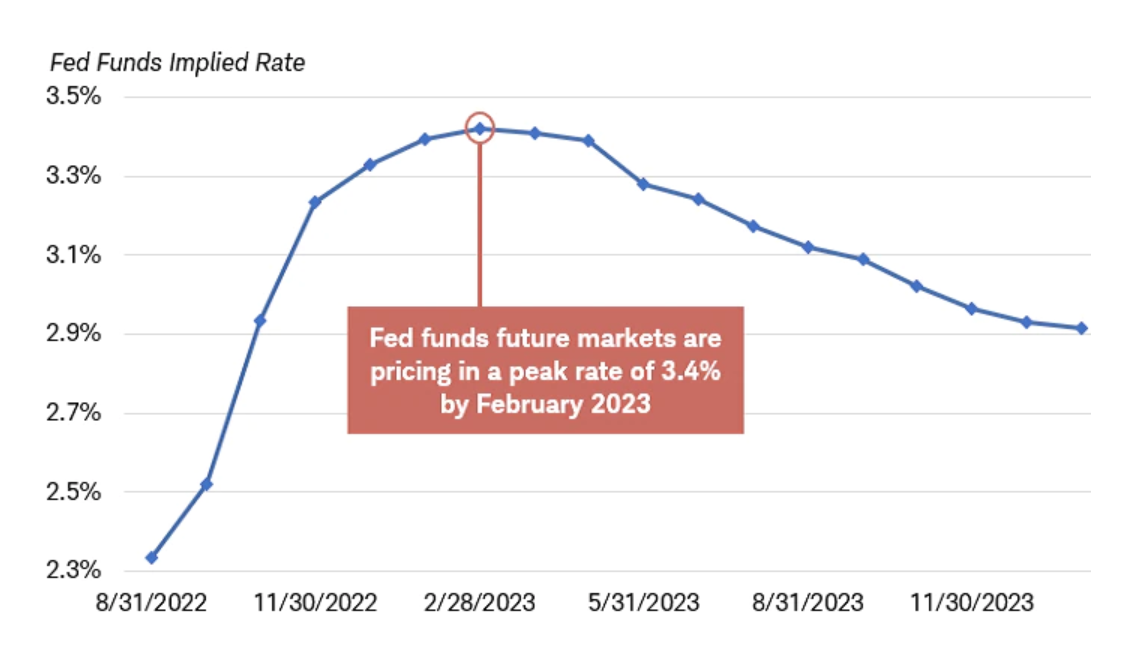

Evviva evviva. Il grafico in apertura sembra abbastanza chiaro.

Dopo una fase correttiva importante, guidata dai timori di recessione e di tassi in rialzo, ecco che i mercati in generali (equity e bond) rinsaviscono e riprendono a salire. Piccoli rialzi rispetto alle forti correzioni, certo, ma intanto in molti si domandano se veramente i minimi sono stati toccati oppure no.

Una delle motivazioni è sicuramente la convinzione che la Federal Reserve girerà nuovamente dalla sua posizione in direzione dell’allentamento monetario, con tagli dei tassi di interesse in arrivo già nel primo trimestre del 2023.

Queste convinzioni nascono dall’analisi di alcune componenti inflattive ed altre tendenze economiche che potrebbero essere in rallentamento. Per esempio:

• I prezzi del petrolio sono in raffreddamento

• Le statistiche sul mercato immobiliare si stanno indebolendo, con le vendite di case esistenti che continuano a diminuire

• Le richieste di sussidio di disoccupazione hanno raggiunto il massimo da otto mesi, segno che il mercato del lavoro potrebbe essere in fase di raffreddamento.

Quindi, leggendo tra le righe capirete l’assurdo. A parte un petrolio in discesa il che è un bene (calo di domanda), gli altri due elementi descritti riportano un chiaro rallentamento economico, il che dovrebbe essere invece NEGATIVO per i mercati azionari soprattutto.

In realtà no. Perché ancora una volta i mercati si aggrappano alla FED e molti investitori ritengono che ormai la banca centrale USA il più lo abbia fatto.

Quindi un “missione compiuta” che rinfranca e tonifica i rialzisti.

Ma in realtà basta una FED meno proattiva (in ottica rialzi) per fare ripartire i mercati?

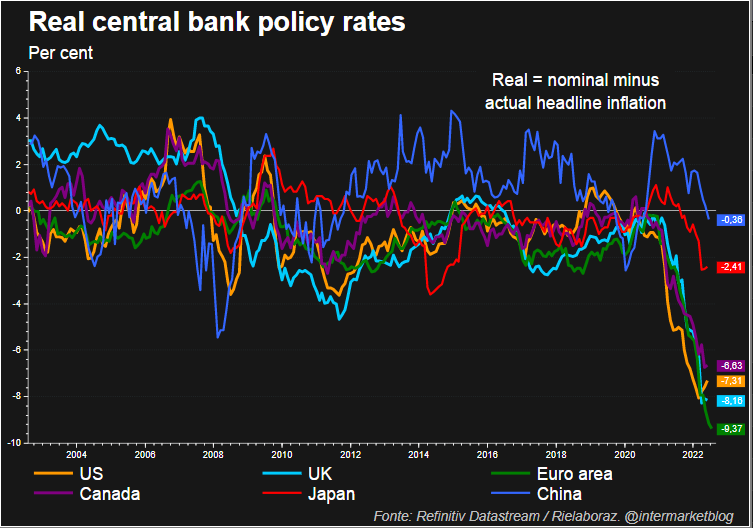

Innanzitutto un dato di fatto. Nel post precedente ho parlato dei tassi reali europei. E negli USA come stiamo? E nelle altre parti del mondo?

Il grafico parla chiarissimo. Praticamente solo in Cina la situazione è “sotto controllo” come anche un po’ in Giappone. Ma in tutto il resto del mondo la situazione resta critica e deve rapidamente rientrare. E cosa deve rientrare è ovviamente il TASSO INFLAZIONE. Negli ultimi 50 anni circa, è stato incredibilmente raro che la Fed mantenga il suo tasso di riferimento al di sotto di questo indicatore di inflazione per un periodo prolungato. Anche con il forte aumento dei tassi della Fed a luglio, il divario è ancora significativo, quindi sembra improbabile che la Fed segnerà una fine imminente del suo programma di inasprimento.

E poi dobbiamo parlare di un altro grande problema che attanaglia tutti, noi compresi.

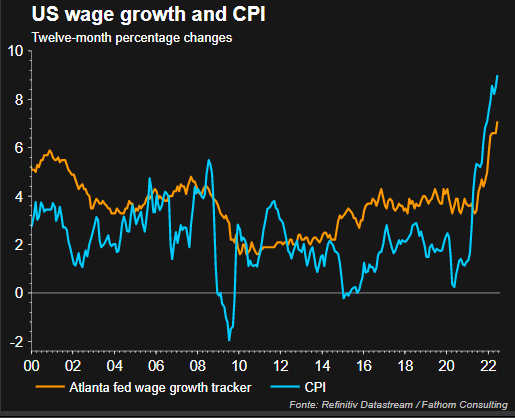

Credo sia chiaro a tutti che i prezzi al consumo stanno aumentando più velocemente dei salari, i quali sono rimasti totalmente al palo, come in Italia. Il che significa che la gente si impoverisce a causa dell’inflazione e che quindi consumerà di meno: E questo può essere un elemento positivo per i mercati?

Qui ho riportato l’andamento di inflazione e salari USA ed è evidente il cambio di MOOD. Sicuri che sia così ininfluente sull’economia?

Quindi, è possibile che la Fed possa rallentare il ritmo dell’inasprimento delle politiche monetarie, ma non è così certo che vi ponga fine. E, sì, è anche possibile che si verifichi una recessione e spinga la Fed a uscire anticipatamente dall’inasprimento. Ma se così fosse, è probabile che assisteremo anche a un rallentamento materiale nella crescita dei consumi e nuovi picchi di disoccupazione. Ciò rende quindi le previsioni attuali per gli utili del prossimo anno, all’8%, troppo ottimistiche.

Quindi signori, un consiglio.

Occhi aperti su dati inflazione e mondo del lavoro. Sono due tasselli monitorati con attenzione dalla FED per la politica monetaria. E già da questi dati potremo tastare il polso in modo più proattivo all’economia USA che al momento continua a guidare il mondo

China flexes its military muscle

- Data di pubblicazione: 4 agosto 2022

Financial Times

6.893.316 follower

Hello from London. US-China tensions reached fever pitch this week after US House Speaker Nancy Pelosi made a historic trip to Taiwan, infuriating both Beijing and the Biden administration and prompting military retaliation that could amount to a blockade.

Marking the highest-profile visit by a US official in 25 years, Pelosi greeted Taiwan’s president Tsai Ing-wen yesterday and reaffirmed America’s commitment to the country, over which China claims sovereignty.

Pelosi has long criticised China over human rights abuses, and had visited Taiwan in 1997, so why did this trip especially rile Beijing and why did the White House urge her not to go? The visit came at a time of heightened frictions between Washington and Beijing, while Xi Jinping, who is eyeing an unprecedented third term in office later this year, has put “complete reunification” with Taiwan high on his agenda.

Since Pelosi’s arrival, China has already responded strongly. Today its People’s Liberation Army is launching three days of live-fire military exercises in six areas around the island, raising risks to a major international shipping route.

My choices this week

1. Global management consultancy Bain & Co has been barred from UK state contracts for three years because of its “grave misconduct” in a major corruption scandal in South Africa. Will the US now follow suit? (Free to read)

2. Both Liz Truss and Rishi Sunak have promised a “bonfire” of EU regulations retained in UK law, should they be appointed prime minister. But both are wholly mistaken in suggesting Britain can escape them, argues Philip Stephens.

3. Jair Bolsonaro’s son initially shunned politics, but now takes pride in being his father’s trusted international envoy. In a rare interview with the FT, and in the lead-up to the Brazilian president’s re-election bid, Eduardo Bolsonaro spoke about Donald Trump’s influence and why he does not trust the opinion polls.

4. The war in Ukraine has forced us to consider Europe’s future and the models we use to move forward. Ivan Krastev argues that the EU must learn lessons from its failure to transform and integrate the Balkans.

5. The UN says the famine in Madagascar is the first to be caused by climate change. FT Africa editor David Pilling and Charlie Bibby investigate whether the claim is true and show people’s desperate fight for survival, warning of what can happen when nature is pushed too far. (Free to read)

6. Following a relationship break-up this year, Imogen West-Knights wanted nothing more than a fuss-free getaway, with endless drinks, food and fun all included. Although the package holiday has fallen out of fashion, Imogen found it the perfect antidote.

Thanks for reading,

Relax, we’re not in a recessionLike the British band, the new GDP data tells us the economy is in dire straits. Phil Rosen here, coming to you from Los Angeles. I’m not much for ’70s rock n’ roll, but I do keep an ear to government data — and yesterday’s GDP print kicked up a lot of hubbub. This much I know for sure: GDP doesn’t tell the whole story.There’s a lot of moving parts. Let’s break it down. Sign up here to receive Insider’s full 10 Things Before the Opening Bell newsletter — directly in your inbox.1. The technical definition of a recession is two consecutive quarters of GDP contraction, which the government just confirmed Thursday — the economy shrank by 0.9% last quarter after contracting 1.6% in the first quarter.Back-to-back declines like we just saw are widely regarded as indicators of a recession, but there’s more at play.First, the US economy is not officially in a recession until the National Bureau of Economic Research says so — and they haven’t yet. In Thursday comments, Janet Yellen pointed to the strong job market as reason to believe the US economy isn’t in a broad slowdown. There’s been a flurry of payroll additions and unemployment remains at reasonable levels. The country is on track to surpass its pre-COVID payroll count this August, 30 months after the virus struck. The same feat took 76 months after 2008, and 48 months after 2001. And all the while Americans have been emptying their wallets. We spent $681 billion at retailers and restaurants last month, and even adjusted for inflation, that’s a healthy clip.Even though the GDP just shrank in the last three months, spending was still up. So — are we in a recession? Yes, according to one measure. No, when you tie in all measures.You can also catch one of the editors of this newsletter, Hallam Bullock, on The Refresh from Insider discussing the big recession question. In other news:2. This batch of growth stocks are cheaper than they’ve been in years. And Goldman Sachs said they will be able to weather a series of aggressive Fed rate hikes. See the list of 18 names here.3. Real estate investors on the sidelines said they are waiting for the right moment to jump back into the market. At this point in the current cycle, some property investors are watching the landscape change from a seller’s market to one that favors buyers — and some of them are sitting on a pile of cash waiting to buy.4. A former BlackRock investment stock chief is monitoring specific signals to identify a bottom in stocks. Bob Doll said these three signals make him believe markets haven’t bottomed yet. But he’s betting on these five stocks amid the “murky” economic environment. 5. More than 55,000 gas stations across 17 states already have gas prices below $4, GasBuddy data shows. And prices at the pump are still slipping further after reaching record highs earlier this summer. On average, the whole country could see prices fall below $4 by mid-August.This is a condensed version of Insider’s 10 Things Before the Opening Bell newsletter. To see items 6-10, sign up here to receive the full newsletter in your inbox.Plus, Insider has a wide array of industry-specific newsletters — see them all here.And keep up with the latest markets news throughout your day by checking out The Refresh from Insider, a dynamic audio news brief from the Insider newsroom. Listen here.This newsletter was curated by Phil Rosen. Thoughts or questions? Sound off in the comments section below. 5. More than 55,000 gas stations across 17 states already have gas prices below $4, GasBuddy data shows. And prices at the pump are still slipping further after reaching record highs earlier this summer. On average, the whole country could see prices fall below $4 by mid-August.This is a condensed version of Insider’s 10 Things Before the Opening Bell newsletter. To see items 6-10, sign up here to receive the full newsletter in your inbox.Plus, Insider has a wide array of industry-specific newsletters — see them all here.And keep up with the latest markets news throughout your day by checking out The Refresh from Insider, a dynamic audio news brief from the Insider newsroom. Listen here.This newsletter was curated by Phil Rosen. Thoughts or questions? Sound off in the comments section below. |

Capital Group: anche sui mercati il clima è cambiato, ecco come bisogna investire

Jody Jonsson, Gestore azionario, preferisce evitare i “giovani brillanti” protagonisti dell’ultimo decennio a favore delle “superpetroliere”, leader di settore con forti flussi di cassa. Concentrarsi su titoli non-USA

di Virgilio Chelli 29 Luglio 2022 12:21

Gli investitori si chiedono come gestire l’attuale fase di ribasso dei mercati, ma storicamente alla fine ogni periodo ribassista è giunto a termine, e il mercato ha ricominciato a salire. Nel tempo, e col tempo, i mercati finanziari hanno dimostrato una straordinaria capacità di anticipare un futuro migliore anche nel mezzo di notizie orrende. Nessuno può prevedere il futuro e nessun calo è uguale a un altro, lo abbiamo già vissuto in passato imparando a sopravvivere e prosperare quando i mercati iniziano a riprendersi. Jody Jonsson, Gestore di portafoglio azionario di Capital Group, vede l’avvento di un nuovo ciclo segnato da aumento dei tassi e ricerca di opportunità di investimento interessanti in aziende a basso prezzo in grado di generare un flusso di cassa solido: un “cambiamento climatico” del mercato e non solo una tempesta passeggera.

INIZIO DI UN NUOVO CICLO

La pandemia ha segnato la fine del ciclo post crisi globale, dominato dalla riduzione della leva finanziaria, shock della domanda e espansione della globalizzazione. Oggi siamo all’inizio di un nuovo ciclo, che l’esperta di Capital Group prevede caratterizzato dalla deglobalizzazione, dalla riduzione dell’offerta di lavoro e dalla decarbonizzazione, il che porterà a un passaggio dall’inflazione dei prezzi degli asset a quella dei beni. I margini di profitto e i titoli di alto valore dovranno far fronte a continue pressioni.

CAMBIA LA LEADERSHIP DI MERCATO

Cambia anche la leadership di mercato. Nel contesto di tassi in aumento, Capital Group si è concentrata su opportunità di investimento in aziende a basso prezzo che generano un flusso di cassa solido, tenendosi invece a distanza dai “giovani brillanti” dell’ultimo decennio, sfavillanti aziende di tecnologia e mezzi di comunicazione, e cercando invece opportunità tra “i giovani impopolari” come ad esempio le principali società di telecomunicazioni in mercati come l’Europa, il Messico e il Giappone.

CONCENTRATI SU TITOLI NON USA

In realtà, Capital Group si sta concentrando in gran parte sulle società non statunitensi, molte delle quali hanno beneficiato maggiormente della globalizzazione e del basso costo del capitale, in particolare europee e giapponesi, nonché quelle dei mercati emergenti. Tra queste, Jonsson cita ad esempio, le banche commerciali e le attività di beni di consumo in Cina, ma anche in Italia, Francia, Giappone e America Latina. Un’altra indicazione è “cavalcare le superpetroliere, limitare i colpi di fortuna”. Nell’attuale cambiamento climatico di mercato secondo Jonsson bisogna evitare di ancorarsi ai tassi di crescita, ai margini di profitto o ai prezzi azionari del passato.

SUPERPETROLIERE E COLPI DI FORTUNA

Per questo Capital Group si concentra sulle “superpetroliere”, le società dominanti nei rispettivi settori che generano un solido flusso di cassa, dispongono di punti di forza competitivi e sono in grado di finanziare la crescita. Capital Group sta invece investendo con maggiore parsimonia in quelli che definisce “colpi di fortuna”, società a più alto rischio e a rendimento ma più volatili, perché in un contesto di tassi d’interesse in crescita gli investitori sono meno indulgenti sulle valutazioni delle società più speculative.

OCCASIONI SU SANITÀ E FINANZA

Quindi Jonsson consiglia di detenere società con valutazioni ragionevoli e comprensibili per quanto riguarda utili a breve termine e flussi di cassa. Ad esempio cita i principali fornitori di servizi di assistenza gestita o i produttori di dispositivi nel settore sanitario, oppure i titoli finanziari non bancari, come gli assicuratori e le borse valori, che possono trarre vantaggio dall’aumento dei tassi di interesse e dai volumi di negoziazione elevati, e che non sono eccessivamente sensibili all’andamento dell’economia.