Eccoci a un nuovo appuntamento con una nuova video analisi :

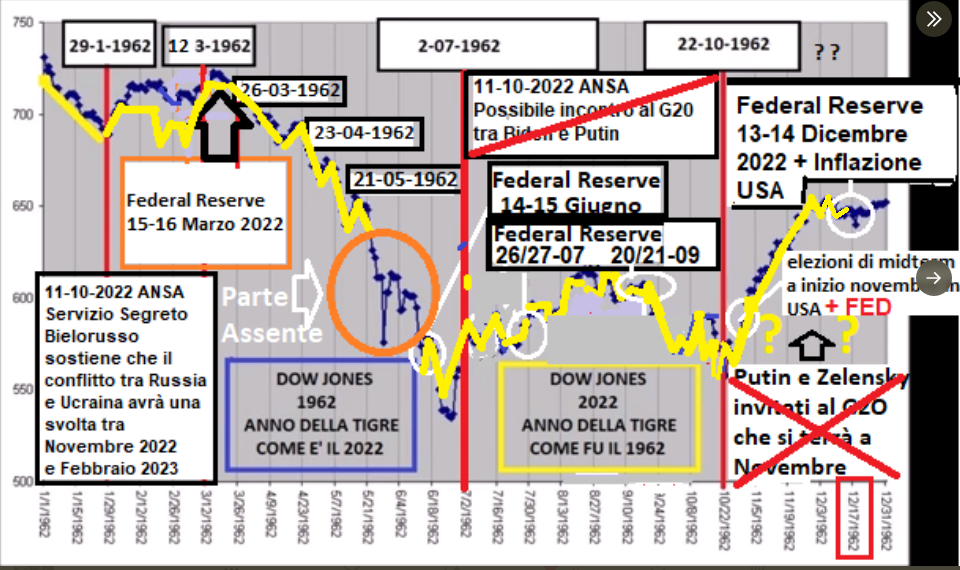

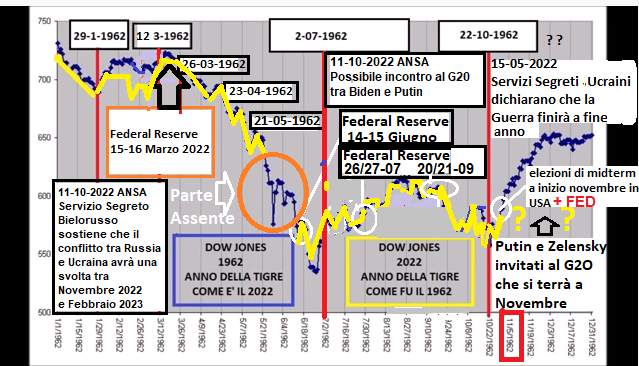

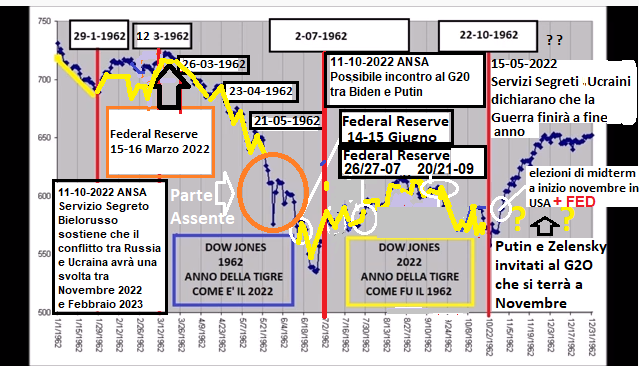

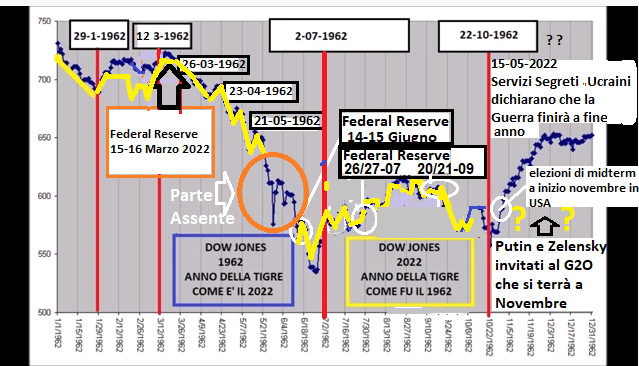

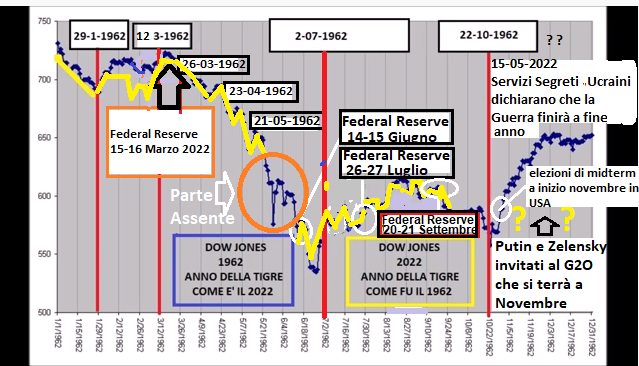

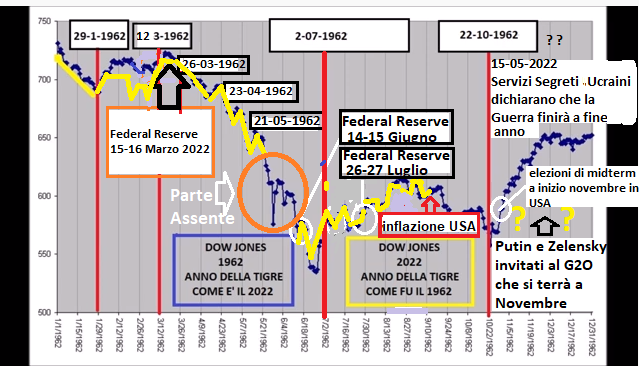

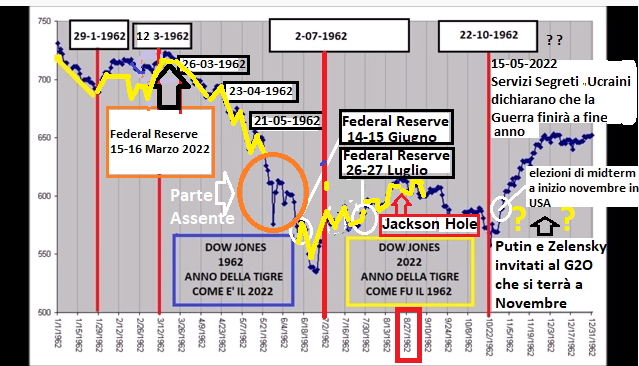

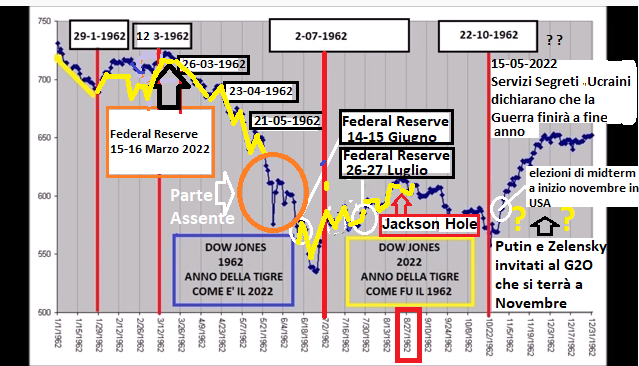

Financial Markets :July went up

6 mesi down, minimi fine Giugno, primi di Luglio…e Luglio up, come nel 1962

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

AD MAIORA !

NEWS ARRIVATE DOPO VIDEO ANALISI

NOTIZIENOTIZIE ITALIA TASSI FED, GOLDMAN SACHS: LA SCOMMESSA PREMATURA DEI MERCATI, COSÌ SI RISCHIA EFFETTO BOOMERANG

Tassi Fed, Goldman Sachs: la scommessa prematura dei mercati, così si rischia effetto boomerang

02/08/2022 11:42

L’alert di Goldman Sachs è chiaro: i mercati starebbero scommettendo troppo e troppo presto su un dietrofront della Fed sui tassi, dunque su un loro taglio, volto a scongiurare il pericolo recessione negli Stati Uniti. “Guardando al re-pricing degli asset ciclici negli Stati Uniti e in Unione europea, crediamo che il mercato possa essere diventato troppo compiacente, e troppo presto, nel prezzare lo smorzarsi dei rischi di recessione, con le aspettative di una politica monetaria più accomodante”, hanno scritto gli strategist di Goldman Sachs, tra cui Cecilia Mariotti, in una nota che porta la data del 1° agosto (ieri per chi legge).

La view di Goldman, spiega un articolo di Bloomberg, arriva sulla scia del rally segnato da diversi asset, dai titoli tecnologici alle valute dei mercati emergenti, dopo che la Federal Reserve ha annunciato la scorsa settimana l’intenzione, a un certo punto, di rallentare il ritmo dei rialzi dei tassi di interesse che, per ora, sta portando avanti in modo molto aggressivo, nel suo tentativo di frenare l’impennata dell’inflazione.

In particolare, gli investitori bullish fanno riferimento ai dati più deboli relativi alla fiducia dei consumatori e alla seconda contrazione consecutiva, nel secondo trimestre, del Pil Usa, come a quei fattori che potrebbero indurre la Fd di Jerome Powell a propendere per una politica monetaria caratterizzata da tassi più bassi. Una speranza eccessiva? “Riteniamo che i mercati saranno vulnerabili a sorprese hawkish, nel caso in cui l’inflazione dovesse continuare a far fatica a riassestarsi e in presenza di sorprese dal fronte della crescita – sottolineano da Goldman Sachs.

Lo scorso 27 luglio la Fed ha alzato i tassi sui fed funds di 75 punti base, per la seconda volta consecutiva, a conferma della sua lotta contro l’inflazione galoppante – negli Stati Uniti.

Powell ha indorato tuttavia la pillola in modo inatteso, mostrando un volto un po’ più dovish, o forse meglio dire meno hawkish, rispetto alle volte precedenti, in cui a spiccare era stata la sua determinazione a sfiammare l’inflazione No Matter What, anche a costo di far scivolare l’economia americana in recessione. Stavolta, invece, ha detto: “Con la politica monetaria che diventa più restrittiva, diventerà probabilmente appropriato rallentare il ritmo dei rialzi dei tassi, mentre valutiamo in che modo i nostri aggiustamenti cumulativi stanno condizionando l’economia e l’inflazione”.

Con il suo secondo rialzo consecutivo di 75 punti base, Powell & Co hanno portato i tassi sui fed funds Usa nel nuovo range compreso tra il 2,25% e il 2,5%, al record dalla fine del 2018.

Se vuoi aggiorn

Quattro dritte per ridurre il rischio nel mercato azionario

Hargis e Suzuki, di AllianceBernstein, consigliano di attenersi a queste regole per affrontare al meglio la volatilità sui listini azionari

di Antonio Cardarelli 1 Agosto 2022 13:13

Negli ultimi giorni i listini azionari stanno tentando di scrollarsi di dosso, almeno in parte, un semestre estremamente complicato. Ma per chi vuole investire in azioni, i prossimi mesi si presentano tutt’altro che semplici. L’inflazione continua a mordere, le banche centrali proseguono sulla strada dei rialzi e la recessione, nelle grandi economie occidentali, è dietro l’angolo.L’ansia degli investitori azionari, dunque, è giustificata. Per questo motivo Kent Hargis e Sammy Suzuki, entrambi Strategic Core Equities di AllianceBerstein, hanno provato a dare quattro indicazioni precise agli investitori per affrontare in modo più tranquillo i prossimi mesi di volatilità.

UNA DIFESA DINAMICA

Il primo consiglio è quello di elaborare una difesa dinamica, tenendo bene a mente che ogni fase di ribasso è una storia a sé che richiede una strategia differente. Attualmente la correzione è duplice: una riguarda titoli azionari molto costosi (con similitudini con la bolla delle dot-com) l’altra riguarda la sensibilità economica. Gli investitori, a differenza delle imprese, faticano a calcolare gli utili futuri e l’impatto sulle valutazioni azionarie. “Quando si elabora una strategia difensiva, i vecchi modelli potrebbero risultare obsoleti. È bene quindi considerare gli attuali comportamenti del mercato, le sensibilità odierne e le nuove forze di cambiamento che potrebbero ridefinire il significato stesso di sicurezza”, spiegano i due esperti di AB.

NUOVE FONTI DI STABILITÀ

Sanità, utility e beni di prima necessità sono storicamente fonte di stabilità per il portafoglio e finora hanno registrato performance relativamente buone durante la correzione. Tuttavia, sottolineano Hargis e Suzuki, ampliando le fonti di stabilità è possibile diversificare il rischio e il potenziale di rendimento. L’idea è quella di privilegiare imprese di alta qualità con una minore sensibilità economica o di mercato e che hanno cash flow regolari. I due esperti portano come esempio gli enabler di tecnologie, le utility del mondo tech. È probabile che i prodotti di queste aziende siano richiesti anche con l’economia in difficoltà perché sono essenziali per il funzionamento dell’economia.

LONTANI DA SVILUPPI IMPREVEDIBILI

Il terzo consiglio è quello di tenersi alla larga da forze imprevedibili come rischio geopolitico o sviluppi macroeconomici. Come esempio i due esperti di AB citano una strategia basata sulla direzione dei tassi d’interesse: sono in aumento, vero, ma nessuno può dire a che velocità saliranno, a che punto si fermeranno o quando inizieranno a diminuire. Altri esempi sono quelli dei titoli energetici, trainati dall’andamento (imprevedibile) dei prezzi di petrolio e gas, la guerra in Ucraina, le elezioni e gli interventi delle autorità di regolamentazione.

MANTENERE LA CALMA

Il quarto e ultimo consiglio di Hargis e Suzuki è tenere i nervi saldi durante le fasi di turbolenza. “Liquidare le posizioni azionarie in un mercato in calo significa incassare le perdite e rinunciare alla possibilità di partecipare a una ripresa e perdere i giorni migliori di un rimbalzo”, spiegano i due esperti. “Le strategie azionarie a bassa volatilità possono aiutare a ridurre il rischio e a restare più facilmente investiti in azioni – commentano Hargis e Suzuki – Ciò richiede tuttavia parametri e processi chiari per trovare aziende in grado di resistere a contesti impegnativi, nonché una mentalità aperta e flessibile. Attenendosi a una filosofia d’investimento disciplinata, un investitore può operare con maggiore serenità e mantenere un’esposizione alle azioni anche in una fase di ribasso per beneficiare di una ripresa futura”.

Recessione in arrivo?

AllianzGI: il pessimismo di consumatori e investitori non è confortato dai dati

AllianzGI, nel weekly outlook a cura di Greg Meier, Director, Senior Economist, Global Economics & Strategy, spiega che il rischio recessione potrebbe preludere a una svolta monetaria espansiva già nel 2023

di Virgilio Chelli 30 Luglio 2022 09:30

Forse gli ottimisti sul fronte economico andrebbero inseriti tra le specie a rischio di estinzione. Negli USA, l’indicatore di fiducia dei consumatori dell’Università del Michigan è ai minimi dal 1952 mentre il dato analogo dell’Area Euro non è mai stato così negativo. Il FMI ha appena reso noto che “ben presto potremmo ritrovarci sull’orlo di una recessione globale”. Greg Meier, Director, Senior Economist, Global Economics & Strategy di AllianzGI si chiede se gli investitori possono superare la tempesta, e come, a fronte di inflazione troppo elevata e banche centrali sono costrette ad alzare i tassi.

FIDUCIA IN CRISI MA DATI SOLIDI

Il ciclo di restrizione monetaria non è finito e le autorità monetarie potrebbero, consapevolmente o per errore, far cadere l’economia in recessione. Ma secondo Meier quest’esito non è affatto scontato. In riferimento agli USA, ad esempio, l’esperto di AllianzGI si chiede se valga la pena di temere fallimenti di massa delle imprese appena due anni dopo la recessione da Covid che ha fatto chiudere i battenti a molte aziende più rischiose. Intanto i consumatori, che si lamentano dei prezzi alle stelle, continuano a spendere, i bilanci delle famiglie sono tuttora ragionevolmente solidi e le società stanno ancora assumendo.

CONSENSUS AL TEST DEI DATI

In definitiva, sottolinea Meier, le recessioni fanno parte del ciclo economico. Non bisogna chiedersi se ci sarà una recessione, ma quando. E una volta accettato che si tratta di un evento inevitabile, un’analisi più approfondita permetterà di stabilire su quali aspetti il consensus abbia ragione o torto.

RAFFICA DI DATI IN ARRIVO

Maggior chiarezza sul ciclo economico arriva dai molti dati della prossima settimana, a partire dagli indici manifatturieri di Cina e Stati Uniti, proseguendo con i prezzi alla produzione in Europa e la spesa delle famiglie in Giappone. Attesa anche per la Bank of England che dovrebbe decidere il sesto rialzo dei tassi in sette mesi, mentre la settimana si chiuderà con il report sull’occupazione USA, che dovrebbe mostrare una modesta decelerazione della creazione di nuovi posti, ma con un nuovo robusto incremento delle retribuzioni.

GUARDARE OLTRE L’INFLAZIONE

Dalle recenti indagini tra gli investitori emerge un pessimismo estremo. La percentuale di ottimisti è prossima ai minimi delle fasi di recessione, le allocazioni azionarie e obbligazionarie diminuiscono e si preferisce detenere liquidità. Le prospettive d’inflazione sono offuscate dai problemi delle filiere, prezzi delle commodity, situazione sul mercato del lavoro e volatilità del mercato residenziale. Ma, osserva l’esperto di AllianzGI, sembra che alcuni investitori guardino oltre l’inflazione e preferiscano concentrarsi sul rischio di recessione e su una potenziale svolta espansiva delle banche centrali, magari nel 2023.

RENDIMENTI DEI TREASURY IN FRENATA

Questo sta contribuendo a frenare i tassi delle obbligazioni governative a lunga scadenza, come dimostra il crollo del rendimento del Treasury USA a 10 anni che in giugno si attestava a quasi il 3,5% e ora oscilla fra il 2,8% e il 3,0%. Se i rendimenti scenderanno sotto la soglia tecnica del 2,70%, sottolinea in conclusione Meier, non si esclude una flessione ancora più marcata