Eccoci a un altro appuntamento questa volta dedicato all’Indice Europeo EUROSTOCK50.

Vi diciamo subito che questa idea 3192-3450-4085 non è nuova , ma addirittura del 2014 e a distanza di 5 anni ancora non centrata.

Di sicuro solo i nostri lettori “antichi” possono ricordarla e infatti è proprio uno di loro che oggi ci ha chiesto se quell’idea valesse ancora.Noi pensiamo di si.

Fu un’idea sulla quale insistemmo per oltre 2 anni dal 2014 al 2016 convinti di una sua possibile concretizzazione (anche perchè 4085 ve lo diciamo subito sarebbe solo il primo target rialzista, ma visto che dal 2014 ad oggi 4085 ancora non è stato raggiunto dall’EUROSTOCK 50 ci limitiamo a ri-segnalare il Move 3192-3450-4085 ).

Visto che ad oggi EUROSTOCK 50 quota 3599 (486 punti sotto 4085) e si trova sopra i due livelli chiave 3192-3450 ci è parso giusto rispolverare questa idea.

La riproponiamo per 4 motivi :

1)Il minimo di partenza di questo Move e analisi più volte indicato tra il 2014 e il 2016 era (ed è ) 3192 che come potete vedere è condizione fondamentale per il suo “inizio” , guarda caso…. 3192 recuperato dal 20 Agosto 2019 e ritestato con successo

Quindi da quando SFI Trading Advisor aveva fatto questa analisi rialzista :

S&P 3046,4 – Nasdaq Composite 8464

2)Il secondo livello di riferimento di questa analisi era 3450 ,anche questo recuperato e ritestato con successo.( durante 1-2 Ottobre 2019…..)

3)Perchè la Morgan Stanley fine Settembre 2019 aveva dato un giudizio Overweight per Europa ,che è stato si seguito da 2 sedute di profondo ribasso 1-2 Ottobre 2019 sia degli Indici USA che Mondiali ma poi…..abbiamo visto tutti quanto è accaduto. Viste le molte analisi rialziste centrate in questo periodo (dal 20 Agosto 2019 a oggi )non possiamo che esserne soddisfatti.

4)Una delle più importanti analisi di SFI Trading Advisor ,definita come spesso avrete letto “guida” è quella di STM STM 2.0 .E il motivo per il quale continuiamo a dirlo da quando era a 10,80/12 è il solito ,se entra questa analisi 12-24-31 su STM (e ad oggi siamo arrivati a 19,66 euro) entrano anche tutte le altre……(compresa questa)

Come sempre saranno “Tempo & Mercati” e nessun altro , a dirci se i “Giostrai” hanno deciso che è arrivato il momento di vedere EUROSTOCK 50 a 4085 e se quindi vedremo concretizzarsi anche questo trend.

Good Luck !

AGGIORNAMENTO 2/04/2024

EUROSTOCK50 5123

Dopo il raggiungimento del target di questa analisi, 4085 e il superamento di 4048 e 4500

raggiunto lato alto del BOX 3048-4048-5048

>5048 25-03-2024

AGGIORNAMENTO 28/03/2024

EUROSTOCK50 5105

Dopo il raggiungimento del target di questa analisi, 4085 e il superamento di 4048 e 4500

raggiunto lato alto del BOX 3048-4048-5048

>5048 25-03-2024

Da non dimenticare che l’uscita dal BOX 3192-3450-4085 aveva un target di 4978 raggiunto da tempo e ampiamente superato

AGGIORNAMENTO 14/03/2024

EUROSTOCK50 5032

Dopo il raggiungimento del target di questa analisi, 4085 e il superamento di 4048 e 4500

siamo quasi al lato alto del BOX 3048-4048-5048

AGGIORNAMENTO 16/11/2021

EUROSTOCK50 4400

i 4500 punti , target naturale del box 4050-4250 rotto al rialzo si avvicinano

vedi aggiornamenti precedenti

EUROSTOCK50 4265 <-superato top 6-09 29-10-2021

Siamo sempre >4050 e fuori dal Box 800-1050-2050-3050-4050

e contenuti nel Box HFT 800-1800-2800-3800-4800

e conferma rottura rialzista

Uscito al rialzo da Box “sacro” 3192-3450-4085

per ora…

EUROSTOCK50 4254<–top 6-09-2021

mai così in alto dal 2008.

vedi aggiornamenti precedenti

Uscito al rialzo da Box “sacro” 3192-3450-4085

Uscito al rialzo da Box 800-1050-2050-3050-4050

dopo un’attesa che durava dal 2014 , 7 anni 7 per vedere >4050 e >4085

vedi aggiornamenti precedenti

Bce, Lagarde: ripresa più veloce di quanto anticipato, torneremo a livelli pre-Covid già entro fine 2021′

AGGIORNAMENTO 29/10/2021

EUROSTOCK50 4265 <-superato top 6-09

Siamo sempre >4050 e fuori dal Box 800-1050-2050-3050-4050

e contenuti nel Box HFT 800-1800-2800-3800-4800

e conferma rottura rialzista

Uscito al rialzo da Box “sacro” 3192-3450-4085

per ora…

EUROSTOCK50 4254<–top 6-09-2021

mai così in alto dal 2008.

vedi aggiornamenti precedenti

Uscito al rialzo da Box “sacro” 3192-3450-4085

Uscito al rialzo da Box 800-1050-2050-3050-4050

dopo un’attesa che durava dal 2014 , 7 anni 7 per vedere >4050 e >4085

vedi aggiornamenti precedenti

Bce, Lagarde: ripresa più veloce di quanto anticipato, torneremo a livelli pre-Covid già entro fine 2021′

AGGIORNAMENTO 06/09/2021

EUROSTOCK50 4254

mai così in alto dal 2008.

vedi aggiornamenti precedenti

Uscito al rialzo da Box “sacro” 3192-3450-4085

Uscito al rialzo da Box 800-1050-2050-3050-4050

dopo un’attesa che durava dal 2014 , 7 anni 7 per vedere >4050 e >4085

vedi aggiornamenti precedenti

Bce, Lagarde: ripresa più veloce di quanto anticipato, torneremo a livelli pre-Covid già entro fine 2021′

Goldman Sachs Asset Management vede l’azionario europeo a +11% entro un anno

Nell’ultimo aggiornamento di mercato, Goldman Sachs Asset Management conferma la propria preferenza per le azioni, in particolare per quelle del mercato europeo

Le azioni restano l’asset class preferita da Goldman Sachs Asset Management con una preferenza particolare per il mercato europeo. Nell’aggiornamento di settembre Davide Andaloro, Senior Market e Portfolio Strategist, e Simona Gambarini, Senior Market Strategist di Goldman Sachs Asset Management, fanno il punto sulle previsioni della grande casa d’investimento per quanto riguarda i mercati globali, non solo azionari.

INFLAZIONE TRANSITORIA

I temi sul tavolo restano quelli dell’inizio dell’estate, con l’inflazione e il tapering della Fed in primo piano. Per quanto riguarda l’inflazione, gli esperti di GS Asset Management restano convinti che i recenti rialzi siano di natura transitoria. Inoltre, guardando all’Europa, il target di inflazione della Bce è stato rivisto e dunque da Francoforte sono pronti a tollerare meglio un aumento dei prezzi al consumo.

PIL RIVISTO AL RIALZO

Le revisioni della crescita da parte di Goldman Sachs Asset Management hanno riguardato soprattutto l’Eurozona. Le riaperture, specificano gli esperti, hanno favorito soprattutto il Vecchio Continente, come dimostrano gli indici di mobilità di Google. Per questo la crescita del PIL è stata portata a +5,3% per il 2021 (contro +4,1% del consensus) e +4,6% per il 2022 (contro +4,2%). Migliorata anche la stima per il PIL italiano, che GS Asset Management vede a +6,4% per il 2021. Ritoccata al ribasso, invece, la crescita americana rispetto al consensus +5,7% contro +6,2%.

MEGLIO L’EUROPA RISPETTO AGLI USA

Una scelta dovuta principalmente alla diffusione maggiore della variante Delta negli Usa e che di conseguenza va ad impattare anche sulle proiezioni degli indici azionari. Anche qui la preferenza di Goldman Sachs Asset Management va al mercato europeo. L’indice Stoxx 600 viene visto a 520 punti entro 12 mesi, quindi con un rialzo del 10,9%. Per l’S&P 500 il rialzo previsto è di 8,1 punti percentuali.

VALUTAZIONI BASSE E UTILI SOLIDI

Una differenza dovuta principalmente al diverso andamento degli utili aziendali, oltre che alle valutazioni più basse del mercato europeo rispetto a quello americano. L’andamento degli utili, spiegano gli esperti, è molto più solido per le aziende dello Stoxx 600 europeo. Gli utili per azione del mercato europeo, infatti, hanno un potenziale di crescita del 60% nel 2021 e del 7% nel 2022. Per le aziende dell’S&P 500, invece, la crescita stimata è del 45% e del 2%. Un dato in parte dovuto al calo maggiore degli utili europei nel 2020 (-38%) ma anche al fatto che, storicamente, l’azionario non americano ha dimostrato di essere più esposto alla ripresa economica globale.

BlackRock punta sull’azionario europeo

Gli Stati Uniti stanno passando il testimone della ripartenza economica all’Europa, mentre spuntano nuove sfide per i mercati emergenti recentemente declassati dalla grande casa a neutrali

La leadership della ripartenza globale sta passando dagli USA all’Europa e alle altre economie sviluppate, mentre emergono rischi che la ripresa possa andare in stallo in alcuni Mercati Emergenti che hanno minori margini di manovra politica per contrastare il peggioramento delle dinamiche del virus. Per questo BlackRock sovrappesa tatticamente l’azionario europeo dopo aver recentemente declassato a neutrale gli asset emergenti. La grande casa ritiene anche che l’attuale livello dei rendimenti dei bond governativi non rifletta la potenza della ripartenza economica in atto, il che supporta il sottopeso assegnato a questa classe di asset.

ATTENZIONE AL CREDITO IN CINA

Sono le conclusioni del commento settimanale di mercato del BlackRock Investment Institute, titolato ‘la staffetta della ripartenza’, in cui si sottolinea il passaggio del testimone dagli USA agli altri mercati sviluppati, mentre stanno emergendo nuove sfide per i Mercati Emergenti. Intanto i dati positivi sul lavoro USA hanno spinto i rendimenti del Treasury a 10-anni ai massimi di due settimane mentre l’azionario USA è andato a toccare nuovi record. Ora attenzione per i dati sullo stato del credito in Cina dopo la svolta accomodante monetaria e fiscale segnalata recentemente da Pechino a fronte del rallentamento dell’economia.

POSIZIONAMENTO PRO-RSCHIO

Il BlackRock Investment Institute sottolinea che la ripartenza economica è concreta e si sta allargando, il che supporta un posizionamento pro-rischio e un sottopeso dei bond governativi, i cui rendimenti non riflettono il momentum della ripresa. La leadership della ripartenza sta passando dagli USA agli altri mercati sviluppati mentre le varianti del virus pongono nuove sfide ad alcuni Emergenti in ritardo nelle vaccinazioni, il che supporta il sovrappeso tattico assegnato da BlackRock all’azionario europeo e la recente decisione di declassare debito e azioni emergenti a neutrale.

ANCORA NELLA PRIMA FASE DELLA RIPRESA

Secondo l’analisi del BlackRock Investment Institute le economie globali sono ancora nella prima fase del processo di ripresa, con l’Europa che sta recuperando i livelli degli USA, a cui seguirà una seconda fase di assestamento sul trend di lungo termine. Sulle economie emergenti invece, come mostrano gli indici PMI a ridosso di quota 50, pende il rischio di nuovi lockdown e di una difficile gestione sanitaria. Il potenziale rallentamento della Cina può inoltre impattare l’universo emergente, con alcuni paesi che rischiano danni permanenti.

L’EUROPA HA DAVANTI PIÙ SPAZIO DI RECUPERO

Finora la Cina è l’unica grande economia tornata oltre la crescita pre-Covid, mentre gli USA dovrebbero recuperare quel livello per il quarto trimestre del 2021 e l’Europa dovrà probabilmente aspettare fino a fine 2022. Ad accomunare le dinamiche dei mercati sviluppati sono soprattutto la forte domanda di consumI, soprattutto nei settori dei servizi più colpiti dalla crisi. BlackRock vede anche la forza delle trimestrali americane, che hanno battuto le stime nell’87% dei casi, destinata a durare il tempo della ripartenza. In Europa invece la forza dei risultati è ancora inferiore, e questo supporta il diverso giudizio assegnato ai due mercati azionari su base tattica: sovrappeso per l’Europa e neutrale per gli USA.

LE AZIONI USA HANNO PREZZATO IL GROSSO DELLA RIPRESA

BlackRock ritiene che gli indici azionari americani ai record possano aver prezzato gran parte della ripartenza economica, il che non si riflette invece per ora nei rendimenti dei bond. Quest’andamento contrastante induce gli investitori a chiedersi cosa c’è dopo la ripartenza. BlackRock vede un’inusitata ampia gamma di esiti possibili e ritiene che la cosa più importante sia disporre di un’ancora. Per questo resta Fedele al tema di investimento del ‘nuovo tasso nominale’ con le banche centrali che per ora non rispondono all’inflazione tenendo i tassi reali negativi, un fattore positivo per gli asset a rischio.

AGGIORNAMENTO 06/08/2021

EUROSTOCK50 4181 superato top 17-06

mai così in alto dal 2009.

Uscito al rialzo da Box “sacro” 3192-3450-4085

Uscito al rialzo da Box 800-1050-2050-3050-4050

dopo un’attesa che durava dal 2014 , 7 anni 7 per vedere >4050 e >4085

vedi aggiornamenti precedenti

AGGIORNAMENTO 05/08/2021

EUROSTOCK50 4167 superato top 17-06

Uscito da Box “sacro” 3192-3450-4085

Uscito da Box 800-1050-2050-3050-4050

dopo un’attesa che durava dal 2014 , 7 anni 7 per vedere >4050 e >4085

vedi aggiornamenti precedenti

target d’analisi del

raggiunto

ARTICOLO CHIUSO 17 GIUGNO 2021

ANCHE QUESTA ANALISI RIENTRA DI DIRITTO

TRA LE GOLD IDEA

DI SFI TRADING ADVISOR

>4085 1 Giugno 2021

2ndo tentativo di uscita dal box “sacro” 3192-3450–4085 in corso

EUROSTOCK50 4085 target d’analisi raggiunto

Box “sacro” 3192-3450–4085

target d’analisi del

raggiunto

EUROSTOCK50 4052 Top del 16-04

Box “sacro” 3192-3450–4085 <– -33 punti a target d’analisi

Eurozona: fiducia degli investitori balza a sorpresa, indice Sentix sale a 21 a maggio

ARTICOLO CHIUSO PER STOP TECNICO

SFI T. A. : Stop Tecnico dal 1-05 al 1-09-2021

ANCHE QUESTA ANALISI RIENTRA DI DIRITTO

TRA LE GOLD IDEA

DI SFI TRADING ADVISOR

EUROSTOCK50 3867 Top Pre-Covid raggiunto 17-03

EUROSTOCK50 3743<–16-02-2021

EUROSTOCK50 3464<–28-01-2021

ennesimo riappoggio sulla mediana EUROSTOCK50 Box “sacro” 3192-3450–4085

EUROSTOCK50 3867 Top 20/02/2020

E’ quasi passato un anno e ancora non abbiamo rivisto i massimi Pre-Covid quando USA e CINA li hanno non solo raggiunti ma incredibilmente superati con un Rally che entrerà nella storia dei Mercati. L’Europa dei Campanili ….

Amundi vede spazio di crescita per le azioni cicliche europee

Gli esperti di Amundi favoriscono i titoli ciclici europei di qualità e in particolare quelli del settore bancario, con una preferenza per gli istituti retail e commerciali

31 Marzo 2021

Le azioni Value europee, vale a dire i titoli rappresentativi di aziende e settori che beneficiano della ripresa del ciclo e della ripartenza delle economie, hanno ulteriore spazio di crescita. Lo sottolineano in un ‘Investment talk’ dedicato alle azioni Value europee Kasper Elmgre, Head of Equities, e Andreas Wosol, Head of European Equity Value, di Amundi.

DA NOVEMBRE FAVORITI I DEEP VALUE

Dopo il rimbalzo iniziato già nel pieno della crisi da pandemia ad aprile del 2020 innescato da valutazioni molto compresse, osservano i due esperti di Amundi, la rotazione verso il Value in Europa ha accelerato all’inizio di novembre dopo l’annuncio dello sviluppo di vaccini efficaci, favorendo i cosiddetti titoli ‘deep value’, vale a dire il segmento più impattato dalla crisi del Covid-19. Dall’inizio di quest’anno, secondo Elmgre e Wosol, stiamo attraversando la terza fase, guidata dai titoli finanziari e bancari in particolare, sostenuti da tassi e aspettative di inflazione più elevati.

OPPORTUNITÀ NELLE BANCHE E NEI SETTORI RIMASTI INDIETRO

Ciò significa che la rotazione si sta estendendo, e induce gli esperti di Amundi a continuare ad essere costruttivi e a favorire il settore bancario, con una preferenza per le banche commerciali e retail, che hanno posizioni dominanti nei loro mercati domestici. Altri settori in cui Elmgre e Wosol vedono opportunità sono quelli che beneficiano delle riaperture delle economie, come il settore del turismo e del tempo libero, il commercio al dettaglio, il settore automobilistico, il settore dei media e dell’intrattenimento.

ROTAZIONE NON FINITA, MA LA STRADA PUÒ ESSERE ACCIDENTATA

I due esperti di Amundi credono che la rotazione verso il Value non sia finita e sia destinata a proseguire, mentre la ripresa continua a materializzarsi, ma avvertono che la strada potrebbe essere accidentata, con fasi di ‘stop and start’ legate agli sviluppi nel breve termine delle vaccinazioni e alle altre notizie relative al Covid-19. Guardando oltre, Elmgre e Wosol vedono un’evoluzione a favore del segmento Value di qualità, mentre continua ad essere importante evitare modelli di business compromessi.

SEMPRE VALIDI I TEMI ESG

Inoltre, sottolineano gli esperti di Amundi in conclusione, gli investitori in Europa possono puntare sui temi ESG, vale a dire legati a ambiente, sociale e governance, come la transizione energetica, l’elettrificazione, la digitalizzazione, la mobilità e l’efficienza energetica.

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3651<–21-01-2021

EUROSTOCK50 Box “sacro” 3192-3450–4085

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3452 ancora sulla mediana 21-12-2020

EUROSTOCK50 Box “sacro” 3192-3450–4085

AGGIORNAMENTO 28/01/2021

EUROSTOCK50 3464

ennesimo riappoggio sulla mediana EUROSTOCK50 Box “sacro” 3192-3450–4085

E’ quasi passato un anno e ancora non abbiamo rivisto i massimi Pre-Covid quando USA e CINA li hanno non solo raggiunti ma incredibilmente superati con un Rally che entrerà nella storia dei Mercati. L’Europa dei Campanili ….

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3651<–21-01-2021

EUROSTOCK50 Box “sacro” 3192-3450–4085

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3452 ancora sulla mediana 21-12-2020

EUROSTOCK50 Box “sacro” 3192-3450–4085

Eurozona: settore manifatturiero cresciuto al ritmo più veloce in tre anni a febbraio

Eurozona: a febbraio Pmi manifattura si porta sui massimi a 36 mesi, debole Pmi servizi

Zona euro: stima PIL del quarto trimestre rivista leggermente al rialzo

Pil Eurozona: Ue migliora stime 2020, prevede ora contrazione -6,8%. Ma taglia outlook 2021

Goldman Sachs positiva su azioni europee

Atteso un rimbalzo degli utili del 40% nel 2021 e del 12% nel 2022. E presto potrebbero emergere, anche in Europa, big tech capaci di cavalcare la digitalizzazione accelerata dalla pandemia

Quanto l’azionario europeo ha già prezzato la ripresa economica in arrivo? Da ottobre l’indice dei blue chip continentali STOXX ha recuperato il 20% e viaggia a un multiplo degli utili attesi a 12 mesi che si cifra in un rapporto price/earnings che sfiora le 18 volte, un massimo se non si tiene conto del picco toccato nella bolla di Internet del 1999-2000. Ma il supporto delle politiche di stimolo resta attivo e con un Equity Risk Premium, vale a dire il ritorno atteso dall’investitore al di sopra dell’impiego in assenza di rischio, vale a dire il debito governativo, che rimane al livello elevato del 6,5%. Sono le indicazioni di una recente Research di Goldman Sachs che prevede anche una forte inversione della crescita degli utili, con Earnings Per Share attesi in rialzo del 40% nel 2021 e del 12% nel 2022, leggermente sopra il consensus, che si traduce nella previsione di un indice SXXP a 430 per fine 2021, appena sotto il picco di febbraio 2020.

IN ARRIVO I CAMPIONI DIGITALI EUROPEI

In una separata Research Goldman Sachs scrive inoltre di un’economia digitale europea a un punto di svolta, con diversi driver in azione che puntano a un’ulteriore accelerazione della digitalizzazione, che dovrebbe favorire l’emergere anche in Europa di campioni digitali continentali. I driver individuati dalla Research di Goldman Sachs comprendono un cammino più veloce dell’adozione di modalità online a seguito del Covid-19, la proliferazione di nuove tecnologie chiave per l’accesso digitale, una maggior disponibilità di finanziamenti e investimenti, e infine un contesto politico più favorevole. Goldman ha proceduto alla mappatura dell’ecosistema digitale europeo individuando anche una serie di case study sia nel segmento B2C che nella verticale B2B, individuando una serie di future opportunità di crescita.

IL CONTESTO A BREVE RIMANE SFIDANTE

Secondo la Research di Goldman Sachs tuttavia la prospettiva a breve termine dell’economia europea rimane sfidante, dati i recenti nuovi aumenti di casi di Covid-19 e le conseguenti nuove restrizioni di attività adottate a livello nazionale, soprattutto nel Regno Unito. Anche se l’attività economica ha subito nel quarto trimestre del 2020 una contrazione minore di quanto atteso dalla stessa Goldman Sachs, ora le previsioni puntano a una crescita leggermente negativa nei primo trimestre del 2021, che si cifra al -0,1%, con una situazione più pesante in Gran Bretagna con un rientro in recessione in presenza di crescita a -1,5%. Goldman sottolinea comunque che le incertezze sul breve termine sono soprattutto legate all’imprevedibilità delle evoluzioni del virus, e vede i fattori di rischio scivolare nuovamente verso il ribasso nei prossimi mesi.

EUROSTOCK50 3581 superato top 17-12-2020 (18-12-2020)

EUROSTOCK50 Box “sacro” 3192-3450–4085

BCE: nel 2020 crescita del PIL in termini reali a -7,3%, +3,9% nel 2021

I recenti progressi nella messa a punto di vaccini contro il COVID-19 consentono di ipotizzare con maggiore fiducia una graduale soluzione della crisi sanitaria. Cionondimeno, scrive la Bce, occorrerà del tempo prima che si ottenga un’immunità generalizzata, così come non si possono escludere ulteriori aumenti dei contagi, con le sfide che ciò comporta per la salute pubblica e le prospettive economiche. Questa valutazione trova sostanzialmente riscontro nello scenario di base delle proiezioni macroeconomiche per l’area dell’euro formulate a dicembre 2020 dagli esperti dell’Eurosistema. Tali proiezioni segnalano una crescita annua del PIL in termini reali del -7,3% nel 2020, del 3,9% nel 2021, del 4,2% nel 2022 e del 2,1% nel 2023.

Eurozona: Pmi manifatturiero sale a 55,2 a dicembre, massimo da maggio 2018

Eurozona: migliora fiducia degli investitori, indice Sentix risale a sorpresa a -2,7 a dicembre

vedi aggiornamenti precedenti

EUROSTOCK50 3457<–13-11-2020

terzo tentativo del 2020 di rientro nel Box >3192 4 Novembre 2020 riuscito

retest di 3192 rifatto 11-11-2020

EUROSTOCK50 Box “sacro” 3192-3450–4085

EUROSTOCK50 3867 Top 20/02/2020

Eurozona: economia più vicino alla stabili

AGGIORNAMENTO 21/12/2020

EUROSTOCK50 3452 ancora sulla mediana

EUROSTOCK50 Box “sacro” 3192-3450–4085

EUROSTOCK50 3581 superato top 17-12-2020 (18-12-2020)

EUROSTOCK50 Box “sacro” 3192-3450–4085

Eurozona: migliora fiducia degli investitori, indice Sentix risale a sorpresa a -2,7 a dicembre

vedi aggiornamenti precedenti

EUROSTOCK50 3457<–13-11-2020

terzo tentativo del 2020 di rientro nel Box >3192 4 Novembre 2020 riuscito

retest di 3192 rifatto 11-11-2020

EUROSTOCK50 Box “sacro” 3192-3450–4085

EUROSTOCK50 3867 Top 20/02/2020

Le Borse europee ancora in rialzo con Wall Street che tocca nuovi record

Avvio in positivo per i listini del Vecchio Continente, spinti dall’ottimismo per il piano di aiuti Usa e dalla campagna di vaccinazione. Prezzo del petrolio in crescita, spread poco mosso

Le Borse europee aprono al rialzo, dopo la seduta in positivo di ieri e la nuova chiusura su nuovi massimi per Wall Street. Milano in avvio di contrattazioni segna +0,40%, Francoforte si prepara ad aggiornare i suoi massimi storici, partendo a +0,70%, Parigi a +0,39%, Madrid a +0,67% e Londra, chiusa ieri, inizia la giornata di scambi con il Ftse 100 a +1,44%.

OTTIMISMO PER IL VACCINO

Nonostante le polemiche sulle dosi di vaccino che spettano ad ogni Paese Ue, aumentate dopo la decisione della Germania di ordinare 30 milioni di dosi per il siero Pfizer-BioNTech senza aspettare l’Europa, l’inizio della campagna di vaccinazione resta un elemento che favorisce l’ottimismo degli investitori.

BORSE ASIATICHE IN RIALZO

Non solo vaccini, il sentiment è ben indirizzato anche grazie al via libera al piano di aiuti Usa da 900 miliardi di dollari, ratificato dal presidente Donald Trump. Le Borse asiatiche viaggiano in territorio nettamente positivo, a Tokyo l’indice Nikkei chiude a +2,70%, sui massimi da 30 anni, mentre i future americani sono ancora positivi.

PETROLIO IN RIALZO, SPREAD STABILE

Sul fronte valutario, l’euro/dollaro risale a 1,224. Il prezzo del greggio prova a chiudere l’anno in risalita, con il Brent che sfonda ancora quota 50 dollari al barile, in rialzo di mezzo punto (51,2 dollari al barile), mentre il Wti è scambiato a 47,99 dollari al barile, in crescita dello 0,78%. Lo spread si attesta a 111 punti base, in risalita di due punti rispetto alla chiusura di ieri. A Piazza Affari occhi puntati sull’asta dei Bot per 6,5 miliardi.

Eurozona: economia più vicino alla stabilizzazione, Pmi migliora a dicembre più del previsto

compensando il calo del terziario. E’ ciò che emerge dalla lettura preliminare degli indici Pmi (Purchasing Managers Index) condotto dall’istituto IHS Markit.Dopo il forte calo di novembre, il Pmi Composito dell’Eurozona di dicembre è salito da 45,3 a 49,8 punti, facendo meglio delle attese ferme a 45,8 punti. Questo miglioramento indica che, nel quarto trimestre, il Pmi sta segnando una media di 48,4 punti. Anche se diminuito dai 52,4 del terzo

trimestre, la media di quest’ultimo è nettamente superiore rispetto a 31,3 del secondo trimestre, suggerendo che l’impatto economico della seconda

ondata di contagi è stata molto meno severa della prima. Guardando nel dettaglio, dopo il rallentamento dello scorso novembre, la produzione manifatturiera di dicembre ha indicato un’accelerazione, il settore terziario ha registrato la quarta contrazione mensile consecutiva della produzione. Dando uno sguardo alle tendenze all’interno dell’Eurozona, la Germania ha riportato un’espansione della produzione per il sesto mese

consecutivo, con l’indice Pmi composito salito da 51,7 a 52,5 punti.“I dati suggeriscono che, dopo il ritorno alla forte contrazione di novembre causata dalle severe misure restrittive anti Covid-19, l’economia si sta avvicinando alla stabilizzazione – ha commentato Chris Williamson, Chief Business Economist presso IHS Markit – Anche se il quadro si mostra molto variegato dal punto di vista settoriale, la contrazione del quarto trimestre pare dunque molto meno profonda rispetto ai primi mesi dell’anno, quando l’economia è stata colpita dalla pandemia”.Dai dati emerge inoltre che le aziende sono diventate sempre più ottimiste sulle prospettive per l’anno prossimo, con l’introduzione del vaccino che dovrebbe contribuire a ristabilire il normale andamento della loro attività commerciale nel corso del 2021.

Bce, Lagarde: Pil Eurozona in calo -7,3% in 2020, +3,9% in 2021, +4,2% in 2022

Bce ricarica il bazooka pandemico con altri 500 miliardi, spunta riferimento a tasso di cambio

Nella riunione odierna il Consiglio direttivo della BCE ha incrementato l’ammontare complessivo degli acquisti nell’ambito del programma di acquisto per l’emergenza pandemica (PEPP) estendendo la durata del piano stesso. L’incremento deciso è di 500 miliardi di euro, in linea con le attese di mercato. La dotazione complessiva sale così a 1.850 miliardi di euro. Il Consiglio direttivo effettuerà acquisti di attività nette sotto PEPP almeno fino alla fine di marzo 2022 (precedente termine era giugno 2021) e, in ogni caso, fino a quando non giudicherà che la fase di crisi del coronavirus sia terminata.Il Consiglio direttivo ha inoltre deciso di estendere il periodo di tempo entro il quale reinvestire il capitale rimborsato sui titoli in scadenza nel quadro del PEPP almeno sino alla fine del 2023. In ogni caso, la futura riduzione del portafoglio del PEPP sarà gestita in modo da evitare interferenze con l’adeguato orientamento di politica monetaria.

Tassi fermi a zero

Viene invece confermato, come da attese, il livello dei tassi. Il tasso di interesse sulle operazioni di rifinanziamento principali ei tassi di interesse sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale rimangono invariati rispettivamente allo 0,00%, 0,25% e -0,50%. Il Consiglio direttivo si aspetta che i tassi di interesse chiave della BCE rimangano ai livelli attuali o inferiori fino a quando non vedrà le prospettive di inflazione “convergere saldamente su un livello sufficientemente prossimo ma inferiore al 2% nel suo orizzonte di proiezione e tale convergenza non si rifletterà in maniera coerente nelle dinamiche dell’inflazione di fondo”.

Non solo QE pandemico

Il Consiglio direttivo ha inoltre deciso di ricalibrare ulteriormente le condizioni applicate alla terza serie di operazioni mirate di rifinanziamento a più lungo termine (OMRLT-III). In particolare, ha deciso di estendere di 12 mesi, fino a giugno 2022, il periodo nel quale si applicheranno condizioni considerevolmente più favorevoli. Tre operazioni aggiuntive saranno altresì condotte fra giugno e dicembre 2021. Inoltre, il Consiglio direttivo ha deciso di incrementare l’ammontare totale che le controparti potranno ottenere in prestito nelle OMRLT-III dal 50% al 55% del rispettivo stock di prestiti idonei. Al fine di incentivare le banche a sostenere l’attuale livello di credito bancario, le condizioni ricalibrate delle OMRLT-III saranno offerte soltanto alle banche che raggiungono un nuovo obiettivo in termini di volume dei prestiti erogati.

Estesa fino a giugno 2022 la durata dell’insieme di misure di allentamento dei criteri di idoneità applicabili alle garanzie da esso adottate il 7 e il 22 aprile 2020. L’estensione delle misure continuerà ad assicurare che le banche possano avvalersi appieno delle operazioni di erogazione di liquidità dell’Eurosistema, in particolare le OMRLT ricalibrate. Il Consiglio direttivo riesaminerà tali misure prima di giugno 2022, assicurando che la partecipazione delle controparti dell’Eurosistema alle OMRLT-III non subisca un effetto negativo.

Altre quattro aste ORLTEP nel 2021

L’Eurotower ha deciso di offrire quattro ulteriori operazioni di rifinanziamento a più lungo termine per l’emergenza pandemica (ORLTEP) nel 2021, che seguiteranno a fornire un efficace supporto di liquidità.

Confermato ritmo del QE classico

Gli acquisti netti nell’ambito del programma di acquisto di attività (PAA) proseguiranno a un ritmo mensile di 20 miliardi di euro. Il Consiglio direttivo continua ad attendersi che gli acquisti netti mensili di attività nel quadro del PAA proseguiranno finché necessario a rafforzare l’impatto di accomodamento dei suoi tassi di riferimento e che termineranno poco prima che inizierà a innalzare i tassi di riferimento della BCE.

Il Consiglio direttivo intende inoltre continuare a reinvestire, integralmente, il capitale rimborsato sui titoli in scadenza nel quadro del PAA per un prolungato periodo di tempo successivamente alla data in cui inizierà a innalzare i tassi di interesse di riferimento della BCE, e in ogni caso finché sarà necessario per mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario.

Le operazioni di pronti contro termine dell’Eurosistema per le banche centrali (Eurosystem repo facility for central bank, EUREP) e tutte le linee temporanee di swap e pronti contro termine con le banche centrali di paesi non appartenenti all’area dell’euro saranno estese fino a marzo 2022.

Infine, il Consiglio direttivo ha deciso di continuare a condurre le regolari operazioni di rifinanziamento mediante aste a tasso fisso con piena aggiudicazione dell’importo richiesto alle condizioni vigenti finché ciò sarà necessario.

Menzione su andamento tasso di cambio

Nel commentare le misure di politica monetaria, la Bce rimarca che tali nuove azioni contribuiranno a preservare condizioni di finanziamento favorevoli nel periodo della pandemia, sostenendo il flusso del credito a tutti i settori dell’economia, sorreggendo l’attività economica e salvaguardando la stabilità dei prezzi nel medio termine. Nello stesso tempo l’incertezza rimane elevata, anche per quanto riguarda la dinamica della pandemia e la tempistica relativa ai vaccini. “Continueremo inoltre a seguire l’andamento del tasso di cambio in relazione alle sue possibili implicazioni per le prospettive di inflazione a medio termine. Il Consiglio direttivo resta quindi pronto ad adeguare tutti i suoi strumenti, ove opportuno, per assicurare che l’inflazione si avvicini stabilmente al livello perseguito, in linea con il suo impegno alla simmetria”, conclude la Bce.

Il Presidente della BCE, Christine Lagarde, come di consueto commenterà queste decisioni in una conferenza stampa che inizierà alle 14:30.

Bce conferma tassi, QE pandemico incrementato di 500 miliardi con durata fino a marzo 2022

RIMETTIAMO GLI STESSI GRAFICI DEI DUE PRECEDENTI TENTATIVI “FALLITI” DI RAGGIUNGERE IL TARGET DI QUESTA ANALISI CHE RESTA 4085 (DAL 2016 ANCORA NON RAGGIUNTO DA EUROSTOCK50) SPERANDO CHE QUESTA SIA FINALMENTE LA VOLTA BUONA ABBIAMO RIAPERTO OGGI 13-11-2020 QUESTO ARTICOLO.

AGGIORNAMENTO 21/07/2020

EUROSTOCK50 3452

secondo tentativo di rientro nel Box >3192 16 Giugno 2020 riuscito

retest di 3192 rifatto 16-06-2020

EUROSTOCK50 Box “sacro” 3192–3450–4085

EUROSTOCK50 3399 TOP 8-06-2020

raggiunto 3192 3-06-2020

primo tentativo di rientro nel Box >3192 3 Giugno 2020 riuscito

EUROSTOCK50 Box “sacro” 3192-3450–4085

Dopo il Top a 3865 , il cedimento di 3450 (su “FANTOMATICO” VIRUS FINANZIARIO) e suo pullback l’Eurostock su cedimento di 3192 ci aveva fatto chiudere questo articolo vista l’uscita da Box “sacro” 3192 – 3450 – 4085. Ad oggi dal 19 Marzo 2020 , siamo tornati molto prossimi al fondo del Box 3192-3450-4085 visto il top odierno attuale di 3115.

Inutile dire che il superamento di 3192 e il conseguente rientro nel Box 3192-3450-4085 sarebbe davvero una gran bella conferma rialzista .

Le risposte come sempre le avremo da chi “guida” la Giostra con i loro HFT.

3648 = RADICE HFT 048 LIVELLO DISCRIMINANTE LONG/SHORT ancora molto lontano

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3192-3450–4085

AGGIORNAMENTO 06/07/2020

EUROSTOCK50 3378

secondo tentativo di rientro nel Box >3192 16 Giugno 2020 riuscito

retest di 3192 rifatto 16-06-2020

EUROSTOCK50 Box “sacro” 3192-3450–4085

EUROSTOCK50 3399 TOP 8-06-2020

raggiunto 3192 3-06-2020

primo tentativo di rientro nel Box >3192 3 Giugno 2020 riuscito

EUROSTOCK50 Box “sacro” 3192-3450–4085

Dopo il Top a 3865 , il cedimento di 3450 (su “FANTOMATICO” VIRUS FINANZIARIO) e suo pullback l’Eurostock su cedimento di 3192 ci aveva fatto chiudere questo articolo vista l’uscita da Box “sacro” 3192 – 3450 – 4085. Ad oggi dal 19 Marzo 2020 , siamo tornati molto prossimi al fondo del Box 3192-3450-4085 visto il top odierno attuale di 3115.

Inutile dire che il superamento di 3192 e il conseguente rientro nel Box 3192-3450-4085 sarebbe davvero una gran bella conferma rialzista .

Le risposte come sempre le avremo da chi “guida” la Giostra con i loro HFT.

3648 = RADICE HFT 048 LIVELLO DISCRIMINANTE LONG/SHORT ancora molto lontano

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3192-3450–4085

AGGIORNAMENTO 18/06/2020

EUROSTOCK50 3293

secondo tentativo di rientro nel Box >3192 16 Giugno 2020 riuscito

retest di 3192 rifatto 16-06-2020

EUROSTOCK50 Box “sacro” 3192-3450–4085

EUROSTOCK50 3399 TOP 8-06-2020

raggiunto 3192 3-06-2020

primo tentativo di rientro nel Box >3192 3 Giugno 2020 riuscito

EUROSTOCK50 Box “sacro” 3192-3450–4085

Dopo il Top a 3865 , il cedimento di 3450 (su “FANTOMATICO” VIRUS FINANZIARIO) e suo pullback l’Eurostock su cedimento di 3192 ci aveva fatto chiudere questo articolo vista l’uscita da Box “sacro” 3192 – 3450 – 4085. Ad oggi dal 19 Marzo 2020 , siamo tornati molto prossimi al fondo del Box 3192-3450-4085 visto il top odierno attuale di 3115.

Inutile dire che il superamento di 3192 e il conseguente rientro nel Box 3192-3450-4085 sarebbe davvero una gran bella conferma rialzista .

Le risposte come sempre le avremo da chi “guida” la Giostra con i loro HFT.

3648 = RADICE HFT 048 LIVELLO DISCRIMINANTE LONG/SHORT ancora molto lontano

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3192-3450–4085

AGGIORNAMENTO 03/06/2020

EUROSTOCK50 3192 <–raggiunto 3192 3-06-2020

primo tentativo di rientro nel Box >3192 3 Giugno 2020

EUROSTOCK50 Box “sacro” 3192-3450–4085

Dopo il Top a 3865 , il cedimento di 3450 (su “FANTOMATICO” VIRUS FINANZIARIO) e suo pullback l’Eurostock su cedimento di 3192 ci aveva fatto chiudere questo articolo vista l’uscita da Box “sacro” 3192 – 3450 – 4085. Ad oggi dal 19 Marzo 2020 , siamo tornati molto prossimi al fondo del Box 3192-3450-4085 visto il top odierno attuale di 3115.

Inutile dire che il superamento di 3192 e il conseguente rientro nel Box 3192-3450-4085 sarebbe davvero una gran bella conferma rialzista .

Le risposte come sempre le avremo da chi “guida” la Giostra con i loro HFT.

3648 = RADICE HFT 048 LIVELLO DISCRIMINANTE LONG/SHORT ancora molto lontano

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3192-3450–4085

AGGIORNAMENTO 01/06/2020

EUROSTOCK50 3115 <–quasi raggiunto 3192

EUROSTOCK50 Box “sacro” 3192-3450–4085

Dopo il Top a 3865 , il cedimento di 3450 (su “FANTOMATICO” VIRUS FINANZIARIO) e suo pullback l’Eurostock su cedimento di 3192 ci aveva fatto chiudere questo articolo vista l’uscita da Box “sacro” 3192 – 3450 – 4085. Ad oggi dal 19 Marzo 2020 , siamo tornati molto prossimi al fondo del Box 3192-3450-4085 visto il top odierno attuale di 3115.

Inutile dire che il superamento di 3192 e il conseguente rientro nel Box 3192-3450-4085 sarebbe davvero una gran bella conferma rialzista .

Le risposte come sempre le avremo da chi “guida” la Giostra con i loro HFT.

3648 = RADICE HFT 048 LIVELLO DISCRIMINANTE LONG/SHORT ancora molto lontano

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3192-3450–4085

AGGIORNAMENTO 06/03/2020 VIRUS CORONA

EUROSTOCK50 3213<–quasi su supporto 3192

EUROSTOCK50 3192-3450–4085

EUROSTOCK50 3444<–su taglio tassi FED pullback

buona reazione ,ma restiamo sotto la mediana del box che sapete, 3450 da supporto molto forte torna quindi resistenza e sopratutto molto sotto 3648 RADICE HFT Livello discriminante LONG-SHORT

EUROSTOCK50 3192-3450–4085

EUROSTOCK50 3283<–minimo 28/02/2020

EUROSTOCK50 3192-3450–4085

Siamo sotto 3648 RADICE HFT Livello discriminante LONG-SHORT

Cedimento mediana 3450 27-02-2020

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3192-3450–4085

AGGIORNAMENTO 28/02/2020 VIRUS CORONA

EUROSTOCK50 3283

EUROSTOCK50 3192-3450–4085

Siamo sotto 3648 RADICE HFT Livello discriminante LONG-SHORT

Cedimento mediana 3450 27-02-2020

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3192-3450–4085

AGGIORNAMENTO 26/02/2020

EUROSTOCK50 3541

EUROSTOCK50 3192-3450–4085

Tiene il retest della mediana che era fondamentale

EUROSTOCK50 3867 Top 20/02/2020

EUROSTOCK50 3192-3450–4085

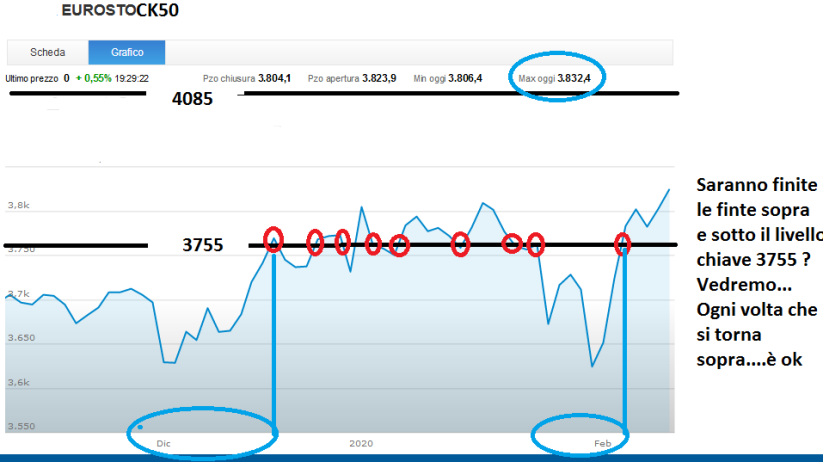

AGGIORNAMENTO 20/02/2020

EUROSTOCK50 3867 +275 punti da articolo

EUROSTOCK50 3192-3450–4085

PASSA 3755 SI COMINCIA A FARE SUL SERIO <–ok 13/12/-26/12-2019-06/02/2020

Vedi idea guida

AGGIORNAMENTO 13/12/2019

EUROSTOCK50 3770 +178 punti da articolo

EUROSTOCK50 3192-3450–4085

ATTENZIONE CHE SE PASSA 3755 POI SI COMINCIA A FARE SUL SERIO <–ok 13/12/2019

Vedi idea guida

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Eurozona: fiducia investitori migliora a luglio, ma meno del previsto

Continua a migliorare la fiducia degli investitori nell’Eurozona. L’indice Sentix si è attestato a luglio a -18,2 punti contro i -24,8 punti del mese di giugno. Si tratta del terzo mese consecutivo di miglioramento dopo che ad aprile la fiducia era precipitata a -42,9 punti. Il dato è tuttavia inferiore alle aspettative del mercato che si attendeva un dato pari a -10,4 punti.

Eurozona: vendite al dettaglio rimbalzano dopo crollo, a maggio +17,8%. Battute le attese

Rimbalzo maggiore del previsto delle vendite al dettaglio nell’Eurozona, che danno una indicazione dei consumi interni, componente principale dell’economia. A maggio, mese in cui le misure di confinamento sono state tolte in diversi paesi dell’area, le vendite al dettaglio hanno segnato un balzo del 17,8% rispetto al mese prima, facendo meglio del +15% atteso dagli analisti. Nei due mesi precedenti, quindi ad aprile e marzo, in cui era scattato il lockdown, le vendite al dettaglio erano scese rispettivamente del 121% e dell’11,1%.

Eurozona: fiducia economica sale a 103,5 punti a febbraio

Migliora la fiducia economica nell’Eurozona. Il dato di febbraio diffuso stamattina si è attestato a 103,5 punti dai 102,6 punti (dato rivisto da 102,8 punti). Il consensus Bloomberg indicava un dato pari a 102,8.

Eurozona: Pmi manifatturiero e servizi in rialzo più del previsto a febbraio (preliminare)

L’attività manifatturiera e terziaria dell’Eurozona migliora più del previsto a febbraio. L’indice Pmi manifatturiero, secondo la stima preliminare di febbraio, si è attestato a 49,1 punti, in aumento rispetto ai 47,9 punti del mese precedente e oltre i 47,5 punti stimati dagli analisti. Sebbene sotto la soglia dei 50 punti, che suggerisce una fase di contrazione, l’indice si è portato sui valori più alti degli ultimi 12 mesi. L’indice Pmi servizi è salito a 52,8 punti dai precedenti 52,5 punti, facendo meglio dei 52,2 punti attesi dal mercato.Si ricorda che il Pmi (Purchasing Managers Index) è un indice che nasce da un’indagine condotta sui direttori d’acquisto delle principali aziende europee per testare le opinioni sull’andamento del comparto. Un valore del Pmi superiore ai 50 punti indica un’economia in espansione mentre un valore inferiore rappresenta una fase di contrazione.

Eurozona: bilancia commerciale migliora, surplus salito a 23,1 miliardi a dicembre

La bilancia commerciale dell’Eurozona ha evidenziato a dicembre un surplus di 23,1 miliardi di euro, in aumento rispetto ai 20,7 miliardi del mese precedente e ai 16,3 miliardi del dicembre 2018. Le esportazioni sono salite del 4,8% su base annua, mentre le importazioni hanno visto un rialzo del 1,1%.

Eurozona: fiducia investitori a 5,2 punti a febbraio, oltre attese

In leggero calo la fiducia degli investitori della zona euro. Secondo il sondaggio Sentix, nel mese di febbraio l’indice che misura la fiducia degli investitori nell’Eurozona si è attestato a 5,2 punti contro i 7,6 punti di gennaio. Il dato è stato tuttavia superiore alle attese degli analisti che si attendevano 4,1 punti.

Bce: inflazione medio periodo stimata in ulteriore rialzo anche per robusta crescita salariale

“Nell’area dell’euro l’inflazione sui dodici mesi misurata sullo IAPC è salita all’1,3 per cento a dicembre 2019, dall’1,0 per cento di novembre, principalmente per via dell’incremento della componente energetica”. E’ quanto si legge nel bollettino della Bce. “Sulla base dei prezzi correnti dei contratti future sul petrolio, nei prossimi mesi l’inflazione complessiva dovrebbe mantenersi intorno ai livelli attuali. Pur rimanendo a livelli bassi, gli indicatori delle aspettative di inflazione si sono stabilizzati o hanno registrato un lieve aumento. Le misure dell’inflazione di fondo restano generalmente contenute, sebbene vi siano ulteriori indicazioni di un lieve aumento in linea con le aspettative precedenti. Se da un lato le pressioni sul costo del lavoro si sono intensificate a fronte di condizioni più tese nei mercati del lavoro, dall’altro la più debole dinamica della crescita sta ritardando la loro trasmissione all’inflazione. Nel medio periodo ci si attende che l’inflazione aumenti, sostenuta dalle misure di politica monetaria della BCE, dall’espansione economica in atto e dalla robusta crescita salariale”.

Bce: crescita PIL moderata in area euro, dati macro più recenti indicano stabilizzazione

Nel terzo trimestre del 2019 il PIL in termini reali dell’area dell’euro è aumentato dello 0,3 per cento sul periodo precedente, dopo lo 0,2 per cento del secondo trimestre”. E’ quanto si legge nel bollettino mensile della Bce. “Tale tendenza, contraddistinta da una crescita moderata, rispecchia la perdurante debolezza del commercio internazionale, in un contesto di persistenti incertezze a livello mondiale, che ha colpito in particolare il settore manifatturiero dell’area dell’euro e ha frenato la crescita degli investimenti. Allo stesso tempo, il settore dei servizi e quello delle costruzioni continuano a mostrare una maggiore capacità di tenuta, malgrado una certa moderazione nella seconda metà del 2019. I dati economici più recenti e gli ultimi risultati delle indagini indicano una stabilizzazione della dinamica della crescita nell’area dell’euro, il cui andamento nel breve periodo dovrebbe connotarsi per tassi simili a quelli osservati nei trimestri precedenti. In prospettiva, la crescita dell’area dell’euro continuerà a essere sostenuta da condizioni di finanziamento favorevoli, dall’ulteriore aumento dell’occupazione, accompagnato da un incremento delle retribuzioni, da un orientamento lievemente espansivo delle politiche di bilancio nell’area, nonché dalla perdurante espansione dell’attività mondiale, seppure a un ritmo in certa misura inferiore”.

Ue verso revisione Patto di stabilità e crescita: nuovo atto della guerra tra falchi e colombe?

Patto di stabilità e crescita: è tempo di cambiare, dice la Commissione europea. Ancora prima di cambiare, di capire come cambiare, avviando una consultazione pubblica.

Un nuovo atto della eterna guerra europea tra falchi e colombe: tra chi, come i paesi del cosiddetto asse del Nord, è salito più volte in cattedra per dare lezioni di austerity a paesi indebitati come l’Italia, e tra chi, invece, come l’Italia, ha più volte chiesto maggiore flessibilità delle regole di bilancio?Bruxelles lo ammette: è tempo di rivedere le regole di bilancio che fanno parte del Patto di stabilità e crescita. Un passo in avanti, sicuramente ma, anche, un possibile Pomo della discordia tra i suddetti falchi e colombe delle regole di bilancio.Come spiega a La Repubblica l’ex esponente del Consiglio direttivo della Bce Lorenzo Bini Smaghi, ora presidente della banca francese Société Générale, le “richieste di riforma del Patto nascono da esigenze diverse. Nel Nord Europa si considera che il Patto, e il modo in cui la Commissione lo ha implementato, abbiano consentito troppa flessibilità di bilancio a Paesi come l’Italia. In Italia, invece, si ritiene che non ci sia abbastanza flessibilità e si vorrebbe fare più deficit. Per questo motivo penso che sia difficile arrivare ad un vero e proprio cambiamento nelle regole fiscali. Manca la fiducia tra Paesi”.Una osservazione, quella di Bini Smaghi, che dovra conferma anche nelle lamentele che sono arrivate da Vienna a fine gennaio, con il ministro delle Finanze austriaco Gernot Bluemel che, in una intervista rilasciata al quotidianoi tedesco Die Welt ha detto di essere contrario a qualsiasi proposta di allentamento delle regole di bilancio, anche se decisa con l’obiettivo di agire contro i cambiamenti climatici.Eppure è stata la stessa Commissione europea a riconoscere la necessità di apportare modifiche al Patto di stabilità e crescita, ovvero a quelle regole/diktat di bilancio che impongono ai paesi membri dell’Ue di rispettare vincoli ben determinati: come quello del 3% sul deficit-Pil, che non deve essere sforato, e inferiore al 60% del Pil per il debito PIL. Obiettivo, quest’ultimo, che appare una sorta di chimera per un paerse che ha un debito-Pil superiore al doppio di quel 60%, stimato in rialzo oltre la soglia del 130%.

In realtà, la Commissione non avrebbe alcuna intenzione di stralciare i vincoli sul deficit e sul debito pubblico che, dunque, dovrebbero rimanere. L’obiettivo sarebbe piuttosto quello di semplificare le norme, concentrandosi su quei parametri che i governi europei controllano, come il rapporto tra la spesa pubblica e il PIl. Ai governi, potrebbe per esempio essere concessa la cosiddetta “golden rule” sugli investimenti green. In questo caso, quegli investimenti pubblici che un governo facesse all’insegna del principio della sostenibilità, potrebbero essere scomputati dal calcolo delle spese che andrebbero a incrementare il deficit.

C’è poi da dire che, dalla comunicazione della Commissione Ue, che ha per l’appunto annunciato una consultazione pubblica propedeutica alla revisione del Patto di stabilità e crescita, è emerso anche che non sempre quelle regole di bilancio tanto care ai falchi europei sono state capaci di sostenere la crescita. E, ancora peggio, non si sono tradotte neanche sempre nella riduzione dei debiti pubblici. Bruxelles ha ammesso che le stesse regole non danno ai governi incentivi sufficienti a risparmiare nelle fasi positive dell’economia e, anche, a fare investimenti.

Sebbene abbiano “in parte aiutato la correzione degli squilibri e aumentato la difesa contro gli shock” – si legge nel report della Commissione – non sono servite ad abbassare il debito pubblico in alcuni Paesi (Italia in primis) e sono state caratterizzate da un approccio fin troppo pro-ciclico.

E’ arrivato dunque il momento di avviare un processo di revisione. Il primo passo sarà l’avvio di una consultazione pubblica, che darà voce, nell’arco dei prossimi mesi, a Governi, parti sociali, economisti, università e società civile. Tutti potranno rispondere alle domande che la Commissione ha formulato per lanciare il dibattito:

Ci sarà una sorta di questionario, con domande del tipo: Come fare a ridurre gli squilibri macroeconomici, come assicurare stabilità dei conti a breve termine e sostenibilità nel lungo periodo, come andare incontro alle sfide dei Paesi più in difficoltà, come assicurare l’attuazione delle regole riflettendo su sanzioni e incentivi.

Così il commissario Ue agli Affari economici, Paolo Gentiloni:

“Le politiche economiche in Europa devono affrontare le sfide odierne, che sono palesemente diverse da quelle di un decennio fa. La stabilità resta un obiettivo essenziale, ma vi è l’altrettanto urgente necessità di sostenere la crescita e in particolare di mobilitare gli enormi investimenti che servono per affrontare i cambiamenti climatici”. Ancora, “dobbiamo consentire politiche anti-cicliche dati i limiti che affronta la Bce”.

L’ex premier ha aggiunto che “la complessità delle regole rende difficile spiegare ai cittadini cosa dice Bruxelles ed è una cosa che non possiamo accettare”. Già in passato Gentiloni aveva parlato della necessità che il Patto di stabilità e crescita venisse rivisto.

A dire la sua sulla necessità di adattare il Patto di stabilità e crescita al nuovo contesto economico globale, è stato anche il premier Giuseppe Conte, che ha così commentato l’incontro con la presidente della Commissione europea, Ursula von der Leyen: Con von der Leyen “abbiamo parlato della possibilità di rivedere il patto di stabilità e crescita”. Anzi io “invertirei i poli concettuali, facendolo diventare crescita e stabilità”.

“Il nostro contributo sarà nella direzione di facilitare gli investimenti verdi”, ha sottolineato il premier. Fare investimenti verdi in modo più facile “dovrà essere consentito a tutti e 27”, perché se così non fosse “si creerebbe un divario ancora maggiore” tra chi ha avuto accesso a investimenti facilitati e ha “realizzato una transizione più ampia, e chi rimane indietro. Invece tutti devono essere messi nella condizione di avere una facilitazione per gli investimenti verdi”.

Eurozona: prezzi alla produzione stabili a dicembre, le attese erano per un’accelerazione

I prezzi alla produzione nell’Eurozona sono rimasti stabili a dicembre 2019 rispetto al mese precedente, secondo la rilevazione dell’Eurostat. A novembre il dato aveva evidenziato un aumento dello 0,1%. Gli analisti si aspettavano un rialzo dello 0,3%.

Eurozona: Pmi manifatturiero in rialzo a gennaio, ma ancora in fase di contrazione. Terziario in leggero calo

Economia dell’Eurozona ancora in difficoltà a inizio 2020. A gennaio, secondo la stima preliminare elaborata dall’istituto IHS Markit, l’indice Pmi manifatturiero della zona euro si è attestato a 47,8 punti, in miglioramento dai 46,3 punti di dicembre e sopra le attese ferme a 46,8 punti. Tuttavia il dato rimane sotto la soglia dei 50 punti, segnalando una fase di contrazione per l’attività manifatturiera.In calo invece l’attività terziaria. L’indice Pmi servizi a gennaio è sceso a 52,2 punti dai 52,8 punti, deludendo le attese degli analisti che si aspettavano un dato invariato. Si tratta del valore minimo degli ultimi due mesi.Si ricorda che il Pmi (Purchasing Managers Index) è un indice che nasce da un’indagine condotta sui direttori d’acquisto delle principali aziende europee per testare le opinioni sull’andamento del comparto. Un valore del Pmi superiore ai 50 punti indica un’economia in espansione mentre un valore inferiore rappresenta una fase di contrazione.

Zavorra tassi negativi per le banche, le italiane limitano danni rispetto a costi monstre per le tedesche

Le banche europee hanno pagato alla BCE 25 miliardi di euro di interessi, inclusi i 6,7 miliardi del 2019. Le più penalizzate le banche tedesche che hanno pagato un terzo di tale contributi, pari al 33%, seguite da quelle francesi che hanno sborsato un quarto del totale pari al 25%. I numeri sono quelli di un’analisi condotta da Deposit Solutions sull’impatto che i tassi di interesse negativi hanno avuto sul sistema bancario europeo a partire dalla loro introduzione nel 2014. Le banche italiane hanno pagato il 4,1% dei trasferimenti alla BCE, per un controvalore di circa 1 miliardo di euro di interessi negativi.

Interessi alla BCE: le banche tedesche le più penalizzate

Ma il nostro Paese è uno dei maggiori beneficiari del nuovo sistema di tiering a due livelli introdotto dalla Banca Centrale Europea nell’ottobre del 2019 con l’obiettivo di alleviare l’impatto degli interessi negativi sulle banche. In base al nuovo tiering, l’ammontare di riserve pari a sei volte la riserva minima obbligatoria di ciascuna banca depositato presso le Banche Centrali Nazionali è esente dal tasso di interesse negativo. Pertanto, la misura con la quale una banca percepirà tale sgravio dipende da quanto la propria liquidità in eccesso supera la riserva minima.

Con taglio ai tassi addebiti aggiuntivi per 1 miliardo

Nell’ambito del proprio studio, che viene pubblicato in occasione del World Economic Forum di Davos, Deposit Solutions mostra come anche come gli oneri legati ai tassi di interesse negativi si sviluppano nell’area dell’euro, a seconda che la BCE tagli o aumenti i tassi. Secondo questa analisi, ogni riduzione del tasso di interesse di 10 punti base comporterebbe un onere aggiuntivo di 1 miliardo di euro per le banche dell’Eurozona, di cui le banche tedesche rappresenterebbero circa 330 milioni di euro. Di conseguenza, ogni aumento di 10 punti base comporterebbe nell’Eurozona una riduzione di 1 miliardo di euro.

Eurozona: indice fiducia consumatori stabile a gennaio

A gennaio l’indice sulla fiducia dei consumatori della zona euro segna -8,1 punti come dicembre. Il dato è peggio delle attese che avevano stimato una flessione di 7,8 punti

Preview Bce: sotto la lente revisione della strategia (analisti)

Tra qualche giorno, per l’esattezza giovedì 23 dicembre, i mercati torneranno a focalizzarsi sulla prima riunione del 2020 della banca centrale europea (Bce), la seconda sotto la guida di Christine Lagarde.“L’inizio ufficiale della revisione della strategia dovrebbe essere uno dei temi principali della riunione della Bce di questa settimana”, afferma Carsten Brzeski, capo economista Ing per la Germania, sottolineando che in tema di politica monetaria non sono attese notizie importanti.

“Per eventuali cambiamenti nella valutazione dei rischi della Bce o nella forward guidance, gli operatori di mercato dovranno attendere fino a marzo”, aggiunge l’economista.

Eurozona: inflazione in rialzo all’1,3% annuo a dicembre

L’inflazione nell’Eurozona si è attestata a dicembre all’1,3% su base annua, mostrando un’accelerazione rispetto all’1% di novembre. L’anno prima era all’1,5%. Il dato centra le attese degli analisti e conferma la stima preliminare.

Minute Bce: per ora Christine Lagarde preserva lo status quo. Ma S&P intravede altro taglio tassi

Bce: di nuovo una Happy Family? Sì, secondo Carsten Brzeski, capo economista di ING in Germania. –L’economista commenta le minute della Bce rese note oggi, relative all’ultima riunione del Consiglio direttivo del 12 dicembre scorso, la prima sotto la guida di Christine Lagarde. Dai verbali emerge che l’economia dell’area euro rimane debole, ma che si può parlare anche di stabilizzazione della crescita.

La banca centrale conferma la presenza di alcuni segnali positivi, come lo smorzarsi delle tensioni commerciali tra Stati Uniti e Cina. Il Consiglio – composto da 25 esponenti – rileva tuttavia ancora la presenza di “continue dinamiche di crescita deboli nell’area euro”.Alcuni esponenti della Bce hanno, inoltre, lanciato un allarme sui possibili effetti collaterali della politica dei tassi di interesse negativi, lanciata dall’ex numero uno Mario Draghi, il cui mandato è scaduto lo scorso 31 ottobre.Il concetto di famiglia nuovamente felice viene ripreso da ING nella nota “ECB: A happy family again”, firmata da Brzeski.“Ricordate le differenze di opinione tra gli esponenti della Bce alla fine dell’estate del 2019? – scrive Carsten – Appena due mesi dopo la decisione di settembre, e con un nuovo presidente, la Bce sembra essere venuta a patti con il suo recente passato. Almeno è questo quanto trapela dalle minute relative al meeting di dicembre, il primo con Christine Lagarde nelle vesti di presidente. Il meeting ha confermato lo status quo e non ha fatto riferimento ad alcun cambiamento in termini di politica (monetaria). Le minute appena rese note hanno fatto la stessa cosa”.ING conferma che la Bce intravede “segnali preliminari di stabilizzazione nel settore manifatturiero e un effetto domino molto contenuto sul resto dell’economia. In generale, la Bce rimane fedele al suo outlook di una ripresa moderata andando avanti, mentre nel breve termine l’outlook sulla crescita rimane debole. Ci sono ragioni sufficienti per definire i rischi sull’outlook economico rivolti verso il basso, ma “in qualche modo questi sono meno pronunciati”.

Riguardo all’inflazione, dai verbali risulta che “ci sono indicazioni di una crescita moderata dell’inflazione” e che, tra l’altro, l’indice dei prezzi al consumo armonizzato non tiene conto in modo sufficiente dei “cambiamenti nei costi del settore immobiliare”. Praticamente, “i dati sull’inflazione sarebbero probabilmente più alti se venissero calcolati i costi delle case abitate dai proprietari”.

Così ieri aveva commentato Sylvain Broyer, capo economista per l’Emea di S&P, presentando a Milano le previsioni della società di rating per il nuovo anno:

“Il lavoro della Bce non è finito, riteniamo che il Consiglio direttivo sotto la guida di Christine Lagarde taglierà nuovamente i tassi di deposito probabilmente dopo l’estate, quando le condizioni finanziarie saranno meno favorevoli”.

Da segnalare che, lo scorso settembre, quando alla guida dell’istituzione c’era ancora Mario Draghi, la Bce ha tagliato i tassi sui depositi fino a -0,50%, dal precedente -0,40%. Broyer crede che ci sarà un altro taglio, limitato tuttavia -10 punti base, a -0,60%.

In riferimento alla revisione della politica monetaria che Lagarde ha annunciato, l’economista ha affermato che la linea adottata sarà di continuità con la presidenza di Draghi. E di fatto, nelle minute, così come rileva anche Carsten Brzeski:

“Gli stimoli attuali di politica monetaria appaiono del tutto appropriati, a sostegno di sviluppi significativi in termini di crescita e inflazione. Sebbene siano stati auspicati controlli sull’efficacia delle manovre e sulla stessa politica monetaria, è stato messo in evidenza che, alle misure (adottate) dovrebbe essere dato il tempo di avere un pieno impatto sull’economia dell’area euro”.

Brzeski sottolinea che “le minute della Bce della riunione di dicembre suggeriscono che l’armonia sia tornata nella banca centrale o che, per lo meno, l’istituzione stia affrontando le divergenze a porte chiuse. Guardando in avanti, la revisione della strategia potrebbe essere la cosa più eccitante che vedremo fare, quest’anno, dalla Bce. Sembra infatti che la Bce rimarrà ferma per l’intero anno. Almeno fino a quando l’economia dell’Eurozona si sposterà in modo orizzontale e alcuni governi inizieranno a velocizzare il lancio di stimoli fiscali, non ci sarà bisogno di alterare l’orientamento della politica monetaria”.

L’economista spiega che, d’altronde, “ci vorrebbe una ripresa significativa della crescita, caratterizzata da una crescita ulteriore dei salari, per considerare l’opzione di ridurre gli stimoli monetari, o un peggioramento dell’economia e un ulteriore flessione significativa delle aspettative di inflazione per riconsiderare un nuovo round di allentamenti monetari. E nessuno di questi sembra, al momento, lo scenario preferito della Bce.

Eurozona: prezzi delle case in aumento del 4,1% a/a nel 3Q, in Italia torna segno più

I prezzi delle case sono aumentati del 4,1% sia nell’area dell’euro sia nell’UE nel terzo trimestre del 2019 rispetto allo stesso periodo dell’anno precedente. Queste cifre provengono da Eurostat, l’ufficio statistico dell’Unione Europea. Rispetto al secondo trimestre del 2019, i prezzi delle case sono aumentati dell’1,4% nell’area dell’euro e dell’1,5% nell’UE nel terzo trimestre del 2019.

Si segnala che i prezzi delle case in Italia sono tornanti positivi (+0,4%) nel terzo trimestre del 2019 rispetto al pari periodo dell’anno precedente.

Eurozona: bilancia commerciale peggiora, surplus si riduce più del previsto a novembre

La bilancia commerciale dell’Eurozona è peggiorata, evidenziando a novembre un surplus di 20,7 miliardi di euro, in calo rispetto ai 28 miliardi del mese precedente. La contrazione è superiore alle attese. Gli analisti avevano stimato un surplus commerciale di 23,3 miliardi. Tuttavia se si confronta con l’anno precedente, emerge un miglioramento dai 18,2 miliardi di novembre 2018. Le esportazioni sono scese del 2,9% rispetto all’anno prima e le importazioni sono diminuite del 4,6%.

Brexit, Prodi: ‘tra 10-15 anni Uk torneranno in Ue’. Un tempo ‘Europa era amatissima’

“Io penso, non so se vivrò abbastanza per vederlo, che tra 10-15 anni la Gran Bretagna ritornerà nell’Unione europea”. Così Romano Prodi ospite del programma TGtg su Tv2000.“L’Europa era amatissima perché quando si andava avanti c’era l’idea che nascesse qualcosa che poteva avere una voce nel mondo. Quando si è passati dalla Commissione sovranazionale al Consiglio, cioè ai Paesi, si è paralizzata. Da allora ognuno ha cominciato ad andare per conto suo. La Brexit è il sintomo di questi aspetti”.“Al mondo per ogni italiano ci sono 23 cinesi. Abbiamo testa o no? Bisogna capire che dobbiamo stare insieme. L’Europa è ancora l’entità economica più ricca del mondo e in Libia, a due passi da noi, non contiamo niente. Ci vuole intelligenza politica”.

Eurozona: produzione industriale in rialzo dello 0,2% a novembre, poco sotto le attese

Rimbalzo ma più debole del previsto della produzione industriale nell’Eurozona, che a novembre ha mostrato un aumento dello 0,2% rispetto al mese precedente, quando era scesa dello 0,9%. Gli analisti si aspettavano un progresso dello 0,3%. Su base annua, quindi nei confronti di novembre 2018, la produzione industriale è scesa dell’1,5% (consensus -1,1%).

La colpa è anche della frammentazione politica. Moody’s taglia outlook debiti sovrani Eurozona

Moody’s ha tagliato l’outlook per il 2020 dei rating dei debiti sovrani

dell’area euro da “stabile” a “negativo”. Nell’arco dei prossimi 12-18 mesi, ha spiegato l’agenzia motivando il downgrade, si prevede di fatto un peggioramento dei fondamentali che condizionano il mercato dei titoli di stato.In termini di Pil, Moody’s prevede una crescita dell’1,2%, nel corso del 2020, dell’economia dell’Eurozona, dopo il +1,1% segnato nel 2019.Tornando alla questione dei debiti sovrani, così l’agenzia in una nota:“Il nostro outlook negativo per l’area euro riflette i cuscinetti limitati della maggior parte degli stati membri che sono necessari a reagire al peggioramento dei fattori esterni. Il deterioramento del contesto globale peserà sulla crescita delle economie degli stati membri, nel corso del 2020, sebbene la resiliente domanda interna, la politica monetaria accomodante e l’adozione di alcune misure di stimoli fiscali mitigheranno l’impatto”.

MOODY’S SAYS 2020 OUTLOOK FOR SOVEREIGN CREDITWORTHINESS IN EURO AREA HAS CHANGED TO NEGATIVE

— Quantitative Trading (@fiquant) January 14, 2020

Moody’s riassume i fattori chiave che giustificano l’outlook negativo nei seguenti punti:

- Il deterioramento del contesto globale

- Gli elevati rapporti debito-Pil

- Un contesto politico che si fa sempre più frammentato.

In particolare, l’agenzia di rating Moody’s scrive nella sua analisi che l’area euro è “molto esposta alla crescita del protezionismo e dei rischi geopolitici”, mentre la “frammentazione politica” presente in diversi Paesi “sta ostacolando l’impulso delle riforme e probabilmente potrebbe rallentare la capacità di risposta politica a problemi esterni e interni”.

Moody’s intravede “rischi per una crescita economica che è già sotto pressione e bassi margini fiscali e vincoli di politica monetaria che limiteranno la capacità degli stati di assorbire eventuali shock di carattere economico e finanziario”.

Mentre si attende la firma all’intesa commerciale “Fase 1” concordata dagli Stati Uniti e dalla Cina alla metà di dicembre – firma che dovrebbe arrivare domani, mercoledì 15 gennaio – Moody’s avverte che il rallentamento del commercio globale continuerà a pesare sull’area.

A proposito di debiti sovrani e di rating, occhio all’asta dei BTP di oggi, che ha messo in evidenza un aumento dei rendimenti.

Eurozona: crescita a ritmi moderati, la (debole) spinta arriverà dai consumi privati

La crescita economica dell’Eurozona è prevista mantenersi su ritmi moderati, dopo che nel terzo trimestre del 2019 il Pil è cresciuto dello 0,2%. E’ ciò che emerge dall’Eurozone Economic Outlook pubblicato oggi dagli istituti Ifo, Istat e Kof. “Nell’area euro prosegue la diversa fase ciclica tra i settori della manifattura e dei servizi: al calo della produzione industriale è corrisposta una maggiore vivacità dei servizi. Tuttavia, negli ultimi mesi, la fiducia delle imprese industriali sembra indicare una fase di sostanziale stazionarietà”. Secondo le loro stime, si assisterà a incremento costante del Pil pari allo 0,3% per ciascun trimestre nell’orizzonte di previsione. A sostenere la crescita saranno soprattutto i consumi privati, grazie alle condizioni favorevoli del mercato del lavoro, mentre la produzione industriale e gli investimenti dovrebbero mantenere un andamento negativo nel quarto trimestre del 2019 per poi riprendere con intensità contenute.

Eurozona: inflazione in rialzo all’1,3% annuo a dicembre

Nell’Eurozona il tasso di inflazione si è attestato, secondo la lettura preliminare di dicembre dell’Eurostat, all’1,3% su base annua, mostrando un aumento dall’1% di novembre. Il dato è in linea con le aspettative degli analisti.

Eurozona: vendite al dettaglio tornano a crescere, +1% a novembre

Tornano a crescere i consumi interni nell’Eurozona. Secondo i dati dell’Eurostat, le vendite al dettaglio hanno segnato a novembre un aumento dell’1% rispetto al mese precedente, mostrando dunque un rimbalzo dopo il -0,3% di ottobre. Il dato è migliore delle aspettative degli analisti che avaveno stimato un rialzo dello 0,6%. Su base annua, le vendite al dettaglio sono salite del 2,2%. Si ricorda che il mese di novembre è stato caratterizzato dall’avvio dello shopping natalizio con il Black Friday.

Eurozona, industria: in rialzo a novembre i prezzi alla produzione

In aumento dello 0,2% i prezzi alla produzione industriale della zona euro a novembre. Lo rende noto Eurostat secondo cui su base annua si registra invece una flessione dell’1,4 per cento.

Eurozona: Pmi servizi sui massimi di 4 mesi di 52,8 a dicembre (finale)

L’Indice Pmi Ihs Markit dell’attività economica del terziario nell’eurozona di dicembre è migliorato toccando un apice negli ultimi quattro mesi con 52,8 e aumentando quindi da 51,9 di novembre. Tutte le nazioni monitorate dall’indagine hanno registrato una crescita dell’attività, soprattutto la Spagna e l’Irlanda.

Eurozona: Pmi servizi sui massimi di 4 mesi di 52,8 a dicembre (finale)

L’Indice Pmi Ihs Markit dell’attività economica del terziario nell’eurozona di dicembre è migliorato toccando un apice negli ultimi quattro mesi con 52,8 e aumentando quindi da 51,9 di novembre. Tutte le nazioni monitorate dall’indagine hanno registrato una crescita dell’attività, soprattutto la Spagna e l’Irlanda

Eurozona: si intensifica contrazione attività manifatturiera

Dopo aver raggiunto a novembre il valore più alto in tre mesi, perde vigore a dicembre l’indice IHS Markit

PMI del Settore Manifatturiero dell’Eurozona. Il dato si attesta a 46,3, in discesa da 46,9 di novembre ma meglio della precedente stima flash di 45.9. Il PMI rimane sotto della soglia di non cambiamento di 50 per l’undicesimo mese consecutivo. “Ancora una volta la Germania è stata la nazione a riportare i risultati peggiori – rimarca Markit in una nota – mentre il peggioramento osservato in Italia e nei Paesi Bassi è stato il maggiore in più di sei anni e mezzo”.

Eurozona: fiducia investitori migliora anche a dicembre

Migliora ulteriormente e più del previsto la fiducia degli investitori dell’Eurozona. Secondo il sondaggio Sentix, a dicembre l’indice che misura la fiducia degli investitori nell’Eurozona si è attestata a 0,7 punti rispetto ai -4,5 punti del mese di novembre. Il mercato si attendeva un dato ancora in territorio negativo a -5,3 punti.

Eurozona: Pmi servizi migliora a 52,2 punti a ottobre

L’indice Pmi servizi della zona euro è miglioratO e nella lettura finale di ottobre si è attestato a 52,2 punti contro i 51,6 punti disettembre. Il dato flash era pari a 51,8 punti.

Nel mese di ottobre, si è registrato un marginale incremento del volume dei nuovi ordini, con una crescita leggermente più alta del valore minimo in otto mesi di settembre.Per quanto riguarda le prospettive immediate, secondo Chris Williamson, chief business economist di Ihs Markit, molto dipende dalle tensioni geopolitiche quali lo sviluppo delle tariffe imposte dagli Stati Uniti e la Brexit. “Ma c’è da tenere d’occhio anche il primo incontro sulle politiche monetarie di Christine Lagarde del 12 dicembre per comprendere la volontà della Bce di erogare nuovi stimoli”, avverte l’esperto secondo il quale “è necessario più tempo affinché i recenti cambiamenti abbiano effetto, tuttavia se il flusso dei dati continua a preoccupare occorrerà un maggiore intervento per l’inizio del prossimo anno”.

Bce annuncia ripristino ufficiale QE a partire da prossimo 30 ottobre

La Bce ripristinerà il programma di Quantitative easing (QE) a partire dal prossimo 30 ottobre. E’ quanto ha reso noto la stessa banca centrale, in un messaggio segnalato da Reuters.“Francoforte ha precisato che, in linea a quanto avvenuto con le edizioni precedenti gli acquisti si fermeranno nel periodo a ridosso delle ferie natalizie, per la precisione dal 19 dicembre al primo gennaio 2020, in ragione della minore liquidità del mercato”.Il programma comporterà acquisti di asset per un valore di 20 miliardi al mese. Non è stata fissata alcuna scadenza per il QE, rilanciato da Mario Draghi in occasione della riunione del Consiglio direttivo della banca centrale dello scorso 12 settembre.