Eccoci a un nuovo appuntamento dedicato a una delle più interessanti Commodities di cui non parlavamo da molto tempo : GRANO – WHEAT.

Ci sono molte cose , che dopo avere guardato con attenzione il grafico del GRANO – WHEAT ,ci hanno indotto a fare un nuovo articolo e a proporre un futuro “sviluppo” delle quotazioni basato sia sull’adozione oramai palese del Helicopter money da parte di molte Nazioni sia ovviamente su possibili scenari inflattivi conseguenti a questo utilizzo.

QUALE E’ LA NOSTRA IDEA ?

1) Finalmente abbiamo visto concretizzarsi quanto si ipotizzava il 12 Ottobre 2019 , vale a dire l’adozione del Helicopter money come da nostro articolo Helicopter Money in arrivo ?

2) Sappiamo tutti che l’adozione di questo provvedimento ( o altre situazioni ,che si potrebbero ad esso unire ,al momento imprevedibili) porterebbe con se un effetto “secondario” ,non di poco conto ,chiamato “aumento dell’inflazione” e un aumento dell’inflazione porterebbe chiaramente a un aumento del costo dei BENI PRIMARI .

3)Tra questi BENI PRIMARI IL PIU’ IMPORTANTE IN ASSOLUTO E’ SENZA ORMA DI DUBBIO…..il GRANO-WHEAT ,ovviamente, da cui come tutti sappiamo si ricavano , FARINA , PASTA e naturalmente PANE.

Fatta questa premessa (che già ci porta avanti di 8-12 mesi rispetto al periodo che stiamo vivendo ) vediamo di mettere nero su bianco un’idea rialzista che potrebbe vedere il GRANO in caso di >680 e superamento della Resistenza Madre 880 e successivo superamento di >950 arrivare a battere da quì a 8/12 mesi questi due targets :1080/1280.

Il GRANO -WHEAT si trova infatti nel “canonico” box HFT :

480-680 su >680 si raggiungerebbero 750 prima e 800/880 poi

Dopo il necessario consolidamento su >880 verrebbe sicuramente raggiunto 950 lato alto del BOX HFT 650-950.

E infine sicuramente tra MOLTISSIME finte e scodate non indifferenti, (messi in scena dagli algoritmi degli HFT per eliminare i RETAILS), verrebbero poi superati in maniera molto forte 880/950 per giungere alla coppia di target di 1080/1280 indicantivamente in 8-12 mesi a partire da oggi.

Ci sono molti indizi a MARZO 2020 di un futuro scenario INFLATTIVO , tanto quanto c’erano molti indizi a OTTOBRE 2019 dell’adozione del Helicopter Money Helicopter Money in arrivo ?.

Si tratterà di vedere se MERCATO & POLITICA , HFT & ALGORITMI , MANI FORTI & GIOSTRAI poi confermeranno, traducendoli in un Trend rialzista per il GRANO-WHEAT ,questi indizi in un buon investimento.

Cosa che ovviamente Vi auguriamo ,visto che il close di VENERDI 27 MARZO 2020 è stato di 571$ , ben lontano dai targets rialzisti ipotizzati in questa analisi che speriamo abbia intuito le future LORO mosse ovviamente.

Di sicuro se questo articolo subirà la solita censura ,come avvenuto per altri articoli in passato…..è probabile, ma ovviamente saranno TEMPO & MERCATO a dirci come sempre se l’idea è corretta.

IDEA GUIDA

se rotto al rialzo 480-680————880 1080/1280 sarebbero i target di questo box

AD MAIORA !

AGGIORNAMENTO 7 Marzo 2022

GRANO – WHEAT 1361,00

dopo 1080 raggiunto anche 1280 7-03-2022

WisdomTree Wheat 3x Daily Leveraged – 28,50 =1293

vi ricordate quanto valeva questo ETC nel 2020 con GRANO a 480?

WisdomTree Wheat 3x Daily Leveraged – 3,50 =480

ENTRAMBI TARGET IPOTIZZATI IL 29-03-2020

SONO STATI RAGGIUNTI E ANCHE QUESTA IDEA

RIENTRA DI DIRITTO TRA LE TRA LE GOLD IDEA

DI SFI TRADING ADVISOR

ARTICOLO CHIUSO 07-03-2022

WisdomTree Wheat 3x Daily Leveraged – 27,30 =1208

vi ricordate quanto valeva questo ETC nel 2020 con GRANO a 480?

WisdomTree Wheat 3x Daily Leveraged – 3,50 =480

GRANO – WHEAT 874,80 < TOP 2-12-2021

WisdomTree Wheat 3x Daily Leveraged – 9,50 =874,8

GRANO – WHEAT 784,00 <retest precedente max da 874,80 fatto 30-11-2021

GRANO – WHEAT 815,30 < 02-11

GRANO – WHEAT 680,40 < 13-09

GRANO – WHEAT 784,00 (top del 13-08)

GRANO – WHEAT 784,00 (top del 13-08)

Produzione giù e boom dei prezzi. E sulla tavola il pane è a rischio

L’ISTAT conferma l’inizio negativo per l’economia italiana in questo 2022. In calo la produzione, mentre i prezzi esplodono a gennaio.

di Giuseppe Timpone , pubblicato il 12 Marzo 2022 alle ore 11:35

Come spesso capita, quando gli istituti di statistica pubblicano i dati macro, appartengono già al passato. Ed è questo il caso, seppure indicativo del peggio che verrà. L’ISTAT in settimana ha confermato che l’economia italiana ha debuttato nel 2022 malamente. I prezzi alla produzione sono esplosi del 32,9% su base annua e del 9,7% su dicembre nel mese di gennaio. Anche al netto della componente energetica, i rialzi sono stati rispettivamente del 10,6% e dell’1,8%.

Invece, la produzione industriale si è contratta del 3,4% su dicembre, stando al dato destagionalizzato. Su base annua, il calo è stato del 2,6%. Nella media del trimestre novembre-gennaio, si è registrato un calo dello 0,5% rispetto al trimestre precedente. Ma, dicevamo, questa è storia. Perché gennaio è stato il mese precedente allo scoppio della guerra in Ucraina, uno spartiacque negativo per le economie dell’Eurozona. Tant’è che Goldman Sachs adesso arriva ad ipotizzare nello scenario peggiore una crescita del PIL nell’area di appena l’1,4% quest’anno, a fronte di un tasso d’inflazione fino al 7,7% di luglio.

Le materie prime stanno letteralmente esplodendo. Il petrolio è arrivato a 130 dollari al barile, il gas fino a oltre 350 euro per megawatt-ora, il nichel ha sfondato la soglia dei 100.000 dollari a tonnellata. E potremmo proseguire ancora. Brutto, molto brutto il dato sulla farina: prezzo oltre i 400 dollari a tonnellata, pari a un rincaro annuale superiore al 70%. Qui, parliamo del pane, dei biscotti, dei dolci, insomma dell’essenziale. E anche in questo caso, la guerra in Ucraina assume un ruolo determinante. Tra Mosca e Kiev, balla quasi un quarto della produzione mondiale di grano. L’Italia importa dall’Ucraina il 5% del suo grano e il 20% del mais.

Pane a tavola tra rincari e carenza

Il governo russo ha prospettato restrizioni alle esportazioni di grano e ai fertilizzanti utilizzati in agricoltura.

Da parte sua, gli ucraini non stanno più coltivando i campi e non potranno provvedere ai raccolti, essendo le donne e i bambini sfollati e gli uomini precettati in guerra dai 18 ai 60 anni. Inoltre, sui campi vengono sganciate bombe russe, per cui c’è paura anche di avvicinarvisi. Tutto questo sta portando non solo a un calo delle esportazioni, ma anche delle coltivazioni nei campi di Nord America ed Europa. Senza fertilizzanti, sotto embargo in Bielorussia (uno dei principali produttori al mondo) tra l’altro, la resa dei raccolti crolla e con essa la produzione di generi alimentari.

Il dato di gennaio prelude a un febbraio e marzo ancora peggiori. E non soltanto sul fronte della produzione. L’inflazione in Italia è salita sopra il 6% il mese scorso, a fronte di un aumento dei prezzi alla produzione di un terzo il mese prima ancora. Sappiamo che i maggiori costi delle imprese tendono a trasferirsi su beni di consumo e servizi finali con il passare del tempo, pur non sempre totalmente. Ma risulta difficile immaginare che le imprese italiane possano assorbire una lievitazione dei prezzi del 33% senza aumentare i listini a doppia cifra. Stiamo correndo, cioè, verso un’inflazione a doppia cifra, che arriverà in maniera percettibile attraverso il caro bollette già a marzo.

Sciopero autotrasportatori, è incubo: prezzi alle stelle, ecco cosa rischia di mancare

Lo sciopero degli autotrasportatori da lunedì può paralizzare l’Italia e mettere in ginocchio la già fragile economia. Scorte a rischio.

di Giuseppe Timpone, pubblicato il 12 Marzo 2022 alle ore 08:08

I Tir si fermano, perché da lunedì 14 marzo inizia lo sciopero degli autotrasportatori indetto dall’Associazione Nazionale Autotrasportatori Professionali. Ed è a tempo indeterminato, per cui potrebbe durare a lungo, a meno che la categoria non riesca a trovare un accordo con il governo. Alla base delle proteste vi è il caro carburante. Un litro di benzina è volato verso 2,30 euro al litro, la diesel sta incollata e, in molti casi, supera il prezzo della verde.

I camionisti vorrebbero un intervento del governo sulle accise, anche perché su un prezzo di 2,20 euro per un litro di benzina, in tasse se ne vanno 1,13 euro, includendovi anche l’IVA. Viaggiare da Nord a Sud in Italia è diventato proibitivo. E poiché l’85% delle merci nel nostro Paese arriva sugli scaffali su gomma, lo sciopero degli autotrasportatori rischia di avere ripercussioni devastanti per la già tentennante economia italiana.

Sciopero autotrasportatori contro accise

C’è già paura tra gli automobilisti, molti dei quali temono di restare a piedi durante la prossima settimana. In effetti, le consegne di carburante alle stazioni di servizio sono in forse. E lo sono anche quelle di svariati generi alimentari, i quali peraltro già risentono del calo delle esportazioni da Russia e Ucraina, i due granai d’Europa. La quantità di farina nei supermercati potrebbe ridursi anche considerevolmente nell’arco delle settimane, anche se non è il caso di scadere nel panico e di fare scorte. Questo atteggiamento, per quanto individualmente comprensibile, provocherebbe la carenza dei prodotti di base nei supermercati, un po’ come accadde nei primi giorni di lockdown del marzo 2020.

In ogni caso, lo sciopero degli autotrasportatori può impattare sui prezzi, mandandoli ancora più alle stelle di quanto non lo siano già.

Lo scenario della stagflazione è nei fatti, non più uno spauracchio. Dal canto suo, il governo non può permettersi di abbassare le accise, semmai di sterilizzarne l’impatto oltre una certa soglia di prezzo della materia prima. Tuttavia, non facciamoci illusioni, perché la materia non è facile. Un intervento immediato sarebbe possibile sull’IVA, specie se fosse preso in considerazione anche nel resto d’Europa come con la pandemia. L’imposta grava attualmente per circa una quarantina di centesimi al litro. Azzerarla temporaneamente appare impossibile, dimezzarla chi lo sa!

Cosa succede sui mercati se la Russia invade l’Ucraina

L’invasione dell’Ucraina da parte della Russia è considerato un evento probabile dagli USA. Sui mercati ci sarebbe trambusto.

Il 2022 potrebbe essere l’anno dell’invasione dell’Ucraina da parte della Russia. Mosca darebbe esito definitivo a una minaccia iniziata nel 2014, quando occupò la Crimea e la annesse. Le tensioni con gli USA sono altissime da mesi e il dialogo tra il presidente Joe Biden e il collega russo Vladimir Putin non decolla. Cosa accadrebbe sui mercati finanziari se un evento di questa portata si verificasse?

Attenendoci alle parole di Biden, se ci sarà l’invasione dell’Ucraina, la Russia subirà “sanzioni mai viste prima”. In questi mesi, la reazione del Cremlino si è fatta sentire: forniture di gas all’Europa in calo del 25% e prezzi schizzati alle stelle in pieno inverno. E dovremmo aspettarci proprio ulteriori conseguenze su gas e petrolio. Verosimilmente, la Germania chiuderebbe una volta per tutte al gasdotto Nord Stream 2 e con buona parte delle forniture russe passanti per l’Ucraina sospese, le quotazioni esploderebbero a livelli allarmanti per la tenuta energetica del Vecchio Continente.

La Russia incide per il 50% dei consumi di gas nell’Europa continentale e le due principali alternative sono Norvegia e Algeria, la cui capacità di rimpiazzare l’offerta di Mosca appare molto limitata. Le tensioni avrebbero, poi, l’effetto di rinvigorire i “safe asset”. Beneficiari sarebbero, anzitutto, l’oro, il dollaro, il franco svizzero e i titoli di stato americani. Il cambio euro-dollaro, anziché tendere verso 1,20, ripiegherebbe verso 1,10 o anche meno, tornando ai minimi dal 2017. E l’euro tenderebbe alla parità anche con la valuta elvetica. La Banca Nazionale Svizzera con ogni probabilità reagirebbe vendendo valute straniere sul mercato forex, ma fino a un certo punto ciò frenerebbe l’apprezzamento del cambio.

Vincitori e vinti in borsa con l’invasione dell’Ucraina

Ad avere la peggio sarebbero gli asset russi. La borsa di Mosca verrebbe giù per il mancato afflusso dei capitali stranieri e quasi certamente le sanzioni avrebbero natura essenzialmente finanziaria, colpendo la capacità del governo di rifinanziarsi sui mercati. Il costo d’indebitamento s’impennerebbe, trascinando al ribasso i titoli di stato. Un brutto film per il rublo, che non a caso da fine ottobre a oggi ha perso circa il 9% del suo valore contro il dollaro.

E, poi, ci sono i mercati azionari. In genere, quando si verifica un evento geopolitico avverso, la prima reazione degli investitori è vendere. Tuttavia, la storia ci insegna che ciò non sia una decisione saggia. Per quanto cinico possa apparire, le guerre sono pur sempre occasioni di business per certi comparti. Non solo la difesa in senso stretto, ma si pensi anche al tech o ai media, con la domanda di informazione che crescerebbe nel mondo. Non tutti ci guadagnerebbero, però. Nel caso di sanzioni commerciali reciproche tra Occidente e Russia, ad essere colpite sarebbero i prodotti e servizi finiti nel mirino. Ad esempio, la Russia importa principalmente auto, farmaci, aerei, elicotteri e apparecchiature di trasmissione.

Dopo i drammatici fatti in Kazakistan di inizio anno, probabile che Putin valuti con maggiore attenzione le conseguenze di un’invasione dell’Ucraina. D’altra parte, il momento migliore per attaccare sarebbe proprio l’inverno, quando l’Europa ha massimamente bisogno del suo gas e ridurrebbe le proteste contro Mosca per non rimanere al freddo. In teoria, o un attacco sarebbe questione di giorni o sarebbe rimandato alla fine di quest’anno. Per le banche centrali, uno scenario horror: non potrebbero alzare i tassi d’interesse nel bel mezzo di un evento bellico, ma neppure assistere passivamente all’impennata ulteriore dell’inflazione con il rialzo dei prezzi delle materie prime.

Grano: allarme pasta, raddoppiano i costi semine. Coldiretti, grano italiano pagato meno di quello importato

In Italia sono praticamente raddoppiati i costi delle semine per la produzione di grano destinato a pasta e pane per effetto di rincari di oltre il 50% per il gasolio necessario alle lavorazioni dei terreni. Ma ad aumentare sono anche i costi dei mezzi agricoli, dei fitosanitari e dei fertilizzanti che arrivano anche a triplicare. E’ quanto emerge dall’analisi della Coldiretti dalla quale si evidenzia che gli effetti del balzo dei costi energetici colpiscono l’intera filiera, dai campi all’industria fino agli scaffali di pasta e pane.

Nonostante questo, il grano duro italiano – sottolinea la Coldiretti – è pagato meno di quello importanto dall’estero. “La produzione importata in Italia, soprattutto dal Canada, è ottenuta peraltro con l’uso del diserbante chimico glifosato in preraccolta, vietato in Italia”, aggiunge.

Secondo Coldiretti, ci sono le condizioni per incrementare la produzione di grano in Italia dove si raccolgono 3,8 milioni di tonnellate (-3% rispetto all’anno precedente) che fanno del paese il secondo produttore mondiale ma anche il principale importatore perché molte industrie anziché garantirsi gli approvvigionamenti con prodotto nazionale hanno preferito acquistare sul mercato internazionale approfittando delle basse quotazioni dell’ultimo decennio.

“Ci sono quindi le condizioni per rispondere alle domanda di italianità dei consumatori ed investire sull’agricoltura nazionale che è in grado di offrire produzioni di qualità realizzando rapporti di filiera virtuosi con accordi che valorizzino i primati del Made in Italy” ha concluso il presidente della Coldiretti Ettore Prandini nel sottolineare che “con la pandemia da Covid si è aperto uno scenario di, accaparramenti, speculazioni e incertezza che deve spingere il Paese a difendere la propria sovranità alimentare”.

Grano: Codacons, +10% i prezzi del pane. A Trento la pagnotta più cara fino a 6,4 euro al Kg

Volano i prezzi al dettaglio del pane, con rincari medi del +10% in Italia e fortissime differenze sul territorio. Lo afferma il Codacons, che segnala come la spesa degli italiani per il pane risulti in forte crescita a causa dei rincari delle materie prime, e salirà complessivamente di +690 milioni di euro su base annua.

Le quotazioni record del grano stanno avendo ripercussioni dirette sui listini al dettaglio del pane, con i prezzi che risultano oggi più cari mediamente del 10% rispetto ad inizio anno – spiega il Codacons – Analizzando i dati Istat relativi alla spesa media mensile degli italiani per tale alimento, i rincari dei listini produrranno, a parità di consumi, un aggravio di spesa pari in media a +26,5 euro annui a famiglia solo per l’acquisto di pane, una stangata per la totalità delle famiglie italiane pari a +690 milioni di euro annui.

I prezzi di questo prodotto in Italia sono fortemente diversificati sul territorio – prosegue il Codacons – A Milano un kg di pane arriva a costare 6 euro al kg, a Trento raggiunge addirittura i 6,4 euro al kg, mentre a Perugia non supera i 2,8 euro al kg, 3 euro/kg a Catanzaro.

Grano: boom dei prezzi arriva su carrello spesa. Coldiretti, costo pane aumentato di 10 volte

Le quotazioni record raggiunte dal grano si trasferiscono a valanga sul carrello della spesa con i prezzi che aumentano di 10 volte dal campo al pane sugli scaffali. E’ quanto emerge dall’analisi della Coldiretti dalla quale si evidenzia che il prezzo del grano tenero per la panificazione ha raggiunto i valori massimi del decennio sulla base dei contratti future nei listini del Chicago Bord of Trade (CBOT), il punto di riferimento internazionale per il mercato future delle materie prime agricole.

Un chilo di grano tenero in Italia è venduto a circa 32 centesimi mentre un chilo di pane è acquistato dai cittadini ad un valore medio di 3,2 euro al chilo con un rincaro quindi di 12 volte, tenuto conto che per fare un chilo di pane occorre circa un chilo di grano, dal quale si ottengono 800 grammi di farina da impastare con l’acqua per ottenere un chilo di prodotto finito.

“Peraltro i prezzi al consumo – continua la Coldiretti – non sono mai calati negli ultimi anni nonostante la forte variabilità delle quotazioni del grano, che per lungo tempo sono state al di sotto dei costi di produzione”. Con il grano sottopagato agli agricoltori negli ultimi 4 anni si è passati da 543.000 ettari di grano tenero coltivati in Italia agli attuali poco meno di 500.000 ettari per una produzione di circa 2,87 milioni di tonnellate con l’aumento della dipendenza dall’estero che ha raggiunto addirittura il 64% del fabbisogno, sul quale ora pesa il calo delle produzioni in Russia e Ucraina per effetto del clima.

A preoccupare sono anche le prossime semine con i costi che sono raddoppiati per gli agricoltori che – spiega la Coldiretti – sono costretti ad affrontare rincari fino al 50% per il gasolio necessario per le attività di coltivazione ma ad aumentare sono pure i costi per l’acquisto dei fertilizzanti, delle macchine agricole e dei pezzi di ricambio per i quali si stanno verificando addirittura preoccupanti ritardi nelle consegne.

Allarme rincari, quanto costa il pane in Italia? I prezzi da Nord a Sud

I prezzi del pane in Italia da Nord a Sud.

Coldiretti, citando l’ultima analisi di Assopanificatori in merito all’aumento dei rincari in autunno, ha sottolineato come il prezzo dal grano al pane sia cresciuto di dodici volte. In media, un kg di grano tenero viene venduto a 26 centesimi, la stessa quantità di pane costa invece 3,1 euro. La principale associazione di rappresentanza dell’agricoltura italiana ha inoltre ricordato che da 1 kg di grano tenero si ottengono 800 grammi di farina, che va poi impastata con l’acqua per preparare il pane.Ma quanto costa, città per città, 1 kg di pane in Italia? A seguire le elaborazioni di Coldiretti, basate sui dati dell’Osservatorio prezzi del Ministero dello Sviluppo pubblico.

E’ caos rincari, i prezzi del pane in Italia da Nord a Sud

Un kg di pane a Milano costa in media 4,2 euro. Prezzo di gran lunga superiore rispetto a quello richiesto nella capitale, dove per la stessa pagnotta di pane si paga 2,63 euro. Prezzo in linea con quello della capitale, anche se leggermente più alto, presso i panifici di Palermo, dove un kg di pane costa 2,95 euro.Le differenze tra Milano e Roma sono tali da poter affermare con ragionevole certezza che il prezzo del grano non incide affatto sul costo finale del pane. A questo proposito, c’è un elemento che dovrebbe invitare a riflettere: il prezzo del grano è determinato a livello internazionale, a differenza invece di quello del pane, che presenta un’estrema variabilità.

Obiettivo di Coldiretti è diminuire la variabilità

C’è poi un altro dato che non tutti sanno: nel corso degli ultimi anni le quotazioni del grano sono state a lungo sotto la soglia dei costi di produzione; questo però non ha poi portato a una diminuzione dei prezzi al consumo.L’obiettivo di Coldiretti è diminuire la variabilità, andando così a stabilizzare i prezzi in tutta Italia. In che modo? Realizzando accordi in grado di valorizzare il made in Italy, così da creare rapporti di filiera virtuosi.

In arrivo un inverno senza pasta e bollette alle stelle

Materie prime9 ore fa (14.09.2021 11:55)

Materie prime9 ore fa (14.09.2021 11:55)Di Alessandro Albano

Investing.com – Il vertiginoso aumento dei prezzi del gas, e in generale delle materie prime post-pandemia, potrebbe avere serie ripercussioni sull’economia reale, ed in particolare sui prezzi che i contribuenti dovranno pagare per energia elettrica e carburante.

A lanciare l’allarme è stato il Ministro della Transizione Ecologica Roberto Cingolani, che in un convengo della Cgil a Genova ha affermato che “lo scorso trimestre la bolletta elettrica è aumentata del 20%”, mentre nel prossimo “aumenterà del 40%”. Secondo il ministro 5Stelle, il forte aumento deriva “dai prezzi del gas a livello internazionale” e per “l’incremento del prezzo della CO2 prodotta”. I prezzi del gas naturale hanno toccato i massimi storici di circa $5,28 per metro cubo lunedì segnando un aumento del 170% dallo scorso gennaio, causando un aumento del prezzo dell’energia di circa l’80% da inizio anno, e un sensibile incremento della pressione inflazionistica. Un rincaro che potrebbe costare ai contribuenti europei circa 150 miliardi e un’ulteriore riduzione del reddito disponibile. Secondo le ultime stime Istat, ad agosto l’indice dei prezzi al consumo è aumentato del 2,1% (soglia Bce), ma a spaventare sono stati i beni energetici, con un rincaro di circa il 20% che fa intravedere una possibile “stangata d’autunno”, visto che ad inizio ottobre entreranno in vigore le tariffe aggiornate per il quarto trimestre.Per Assoutenti e Movimento Consumatori, il +40% sulle utenze potrebbe costare 768 euro annui a famiglia, di cui 140 euro solo per gli alimentari, e 174 euro per la voce trasporti, portando ad un conto complessivo di quasi 1.300 euro per nucleo familiare.

Inverno senza pasta

Oltre alle bollette, quest’inverno potremmo assistere ad un forte aumento di prezzi di pasta e pizza vista la carenza di grano che diverse associazioni di settore stanno lamentando. Al Sole 24 Ore, l’Ad del pastificio la Molisana Giuseppe Ferro ha descritto uno scenario difficile per i produttori, in quanto tra marzo e maggio “non ci sarà abbastanza grano per fare la pasta a causa del Canada”.Quest’ultimo è il primo produttore al mondo di grano duro, ha spiegato Ferro, e quest’anno ha prodotto 3,5 milioni di tonnellate anziché le solite 6,5, prevedendo un crollo del 26% nelle forniture delle sue colture principali per via delle condizioni di aridità anomala o di siccità.”Nemmeno durante la guerra mancò così tanto grano”, ha aggiunto, con gli aumenti dei prezzi e dell’inflazione al consumo che ricadrà “su tutti, dai mugnai fino ai consumatori”, ha sottolineato l’Ad.Secondo l’analista di Investing.com Calogero Selvaggio, “infatti ad agosto è stato registrato un aumento del 3,4% rispetto a luglio e i prezzi mondiali hanno subito un rialzo del 9% a causa delle aspettative inferiori”. “Complessivamente – ha affermato l’analista – il rapporto tra scorte e consumo di cereali è del 28% (in calo rispetto al 29,9% del 2021 – 2022) ma non c’è ancora molta preoccupazione sulla quantità di scorte nonostante la sottoproduzione”.

AGGIORNAMENTO 13 SETTEMBRE 2021

GRANO – WHEAT 690,00

GRANO – WHEAT 784,00 (top del 13-08)

AGGIORNAMENTO 10 SETTEMBRE 2021

GRANO – WHEAT 680,00

![]()

Nel grafico abbiamo evidenziato nel rettangolo due possibili evoluzioni rialziste del Grano su tenuta di area 680 che sapete bene quanto sia importante nella nostra analisi. La prima un testa spalle rialzista con target 935$ la seconda formazione della seconda gobba da cui collo del cammello (cosa che assieme alla prima idea grafica , confermerebbe che siamo in un momento molto importante e decisivo per un forte movimento al rialzo delle quotazioni del quale ovviamente attendiamo conferma dal Mercato

GRANO – WHEAT 784,00 (top del 13-08)

AGGIORNAMENTO 13 AGOSTO 2021

GRANO – WHEAT 784,00 (Superato top del 27-04)

vedi aggiornamenti precedenti

retest 680 da 717,75 al momento superato , 22-07-2021 con solite finte “canoniche”

fondamentale questa ripartenza da 680

GRANO – WHEAT 769,25 <–top 27-04-2021

Candriam: la tolleranza di Fed e Bce sull’inflazione non è illimitata, ma per ora rischi modesti

AGGIORNAMENTO 4 AGOSTO 2021

GRANO – WHEAT 745,40 (Superato top del 22-07)

vedi aggiornamenti precedenti

retest 680 da 717,75 al momento superato , 22-07-2021 con solite finte “canoniche”

fondamentale questa ripartenza da 680

GRANO – WHEAT 769,25 <–top 27-04-2021

AGGIORNAMENTO 22 LUGLIO 2021

GRANO – WHEAT 681,75

basta vedere questa nostra idea di algoritmo per capire quanto sia importante superare il retest di 680 lato alto di 480-680 per la nostra idea rialzista che poco si lega alla presunta transitorietà dell’Inflazione tanto decantata…

Candriam: la tolleranza di Fed e Bce sull’inflazione non è illimitata, ma per ora rischi modesti

Secondo Emile Gagna, economista di Candriam, la svolta sull’inflazione prima della Fed e ora della Bce, non significa che le banche centrali resteranno a guardare. Ma per ora le tensioni sui salari sono minimi

Nell’ambito del nuovo quadro di Flexible Average Inflation Targeting annunciato un anno fa, la Fed tollererà temporaneamente un’inflazione più alta, a compensazione degli anni in cui è rimasta ben sotto l’obiettivo. Ma questo non implica che resterà a guardare l’inflazione che sale senza agire, anche se questo comporterebbe rischi per la crescita. L’Eurozona sta affrontando sfide simili ma in forma meno acuta, visto che anche prima della pandemia, aveva un’inflazione troppo bassa e una ripresa in affanno. Ma anche in questo caso i timori di un radicale cambiamento di approccio sono fuori luogo, qualunque cambiamento venga deciso non metterà a rischio l’impegno della Bce a tenere bassa l’inflazione.

UN TREND PARTICOLARE LEGATO ALLA PANDEMIA

Sono le conclusioni di un commento a cura di Emile Gagna, Economista di Candriam, secondo cui l’attuale trend dell’inflazione è peculiare dell’economia post-Covid, dovuto in parte all’interruzione nelle supply chain, in parte dalla domanda repressa di consumi, che risulteranno temporanee. Ma le banche centrali dovranno rispondere anche agli effetti sui salari. Nell’ultimo anno l’inflazione USA, esclusi alimentari e energia, ha raggiunto il 3,8%, il massimo da quasi 30 anni. Ma la pandemia è uno shock temporaneo. Inoltre, la contrazione della produzione globale è stata la stessa verificatasi dopo la crisi finanziaria globale, ma il rimbalzo è stato molto più forte, mentre le tensioni sui salari restano modeste.

IN EUROPA LA RIPRESA È PIÙ LENTA

L’inflazione dei servizi è rimasta contenuta, perché il Covid ha causato una temporanea distorsione della domanda, ma con la riapertura inizia a recuperare terreno. Secondo Gagna ci sono valide ragioni per ritenere che i prezzi rimarranno sotto pressione per diversi mesi, ma è ragionevole ritenere che sia un rimbalzo temporaneo. Nell’Area Euro, dove la ripresa è più lenta rispetto agli Usa, il fenomeno è stato finora limitato, e a fine maggio l’inflazione non raggiungeva l’1%, mentre nei Paesi dell’Europa meridionale più colpiti dalla crisi, si attesta a livelli più depressi di prima della pandemia. Ora l’eccesso di risparmio accumulato potrebbe far salire la domanda leggermente sopra il tasso tendenziale negli Stati Uniti.

LA SPINTA DELL’ECCESSO DI RISPARMIO

La solidità della ripresa e il rapido aumento della domanda, aggiunge Gagna, fanno però temere un’accelerazione, anche per il risparmio aggiuntivo accumulato durante la pandemia. Nel caso delle famiglie a basso reddito, gran parte potrebbe essere già stata utilizzata, per ripianare debiti e arretrati, mentre una parte rilevante è nelle mani delle famiglie più ricche, ed è probabile che non vengano spesi per intero. Lo scenario principale di Candriam ne ipotizza la spesa di circa un terzo su un totale stimato di 1.000 miliardi di dollari.

L’IMPORTANZA DELLA DINAMICA DEI SALARI

L’attività economica secondo Gagna potrebbe superare il trend pre-crisi negli Usa, poiché le famiglie spendono parte dei risparmi aggiuntivi, ma questo scenario sembra più remoto in Europa. Il nocciolo della questione è che affinché le pressioni inflazionistiche siano sostenute è fondamentale l’aumento dei salari. Negli Usa, con la riapertura c’è grande esigenza di assunzioni in alcuni settori. Molti squilibri si appianeranno con la vaccinazione, la riapertura delle scuole e il ritiro dei sussidi. Inoltre ci sono ancora 7 milioni di occupati in meno rispetto a febbraio 2020, per cui è difficile aspettarsi tensioni sostenute e generalizzate sul mercato del lavoro.

PRESSIONI MENO GIUSTIFICATE NELL’AREA EURO

Per l’inflazione è inoltre fondamentale l’aumento della produttività grazie ad automazione e digitalizzazione che consentono un minor numero di lavoratori, attenuando le tensioni sui salari e aiutando le imprese a preservare i margini, tenendo sotto controllo il costo unitario del lavoro. Nell’Eurozona il dato sulla disoccupazione è distorto dalla riduzione degli orari di lavoro decisa in passato, mentre nei paesi meridionali come Spagna e Italia la pandemia ha penalizzato particolarmente i più giovani. Con un significativo rallentamento del mercato del lavoro, osserva in conclusione Gagna, pressioni sui salari non sarebbero molto giustificate nell’Area Euro.

Invesco: inflazione transitoria o strutturale? Sei indicazioni per rispondere

Per Luca Tobagi (Invesco), al momento, l’inflazione in territorio positivo potrebbe essere un fenomeno destinato a durare ma non dovrebbe comunque attestarsi al di fuori del controllo di banche centrali vigili

Secondo Janet Yellen, ex presidente Fed e attuale Segretario al Tesoro USA, servirà almeno un anno per riuscire a distinguere i fattori temporanei da quelli strutturali dell’attuale inflazione. A questo proposito, Luca Tobagi, CFA, Investment Strategist, Invesco Investment Solutions, Product Director, nella rubrica T con Zero di luglio, si concentra su sei spunti, ritenuti importanti per inquadrare il tema.

SQUILIBRI FRA DOMANDA E OFFERTA IN VARI SETTORI

“Innanzitutto bisogna considerare che, anche se gli squilibri fra domanda e offerta in vari settori, servizi inclusi, dovessero rivelarsi temporanei, gli effetti sui nuovi, più elevati, livelli di equilibrio dei prezzi potrebbero protrarsi più a lungo prima di riassorbirsi” riferisce il manager. In secondo luogo, in base all’evidenza empirica le aziende tendono ad aumentare i prezzi quando i loro costi aumentano in un ambiente di domanda in crescita, come quello degli ultimi mesi. I consumatori, d’altra parte, forti degli elevati risparmi degli ultimi mesi per effetto del vincolo a spendere, potrebbero essere più propensi ad accettare e metabolizzare aumenti dei prezzi.

PREZZI DELL’ENERGIA E DELLE MATERIE PRIME

Per quanto riguarda poi i prezzi dell’energia e delle materie prime, è vero che sono saliti molto nell’ultimo anno, ma, nel caso del barile, è tornato ai livelli del 2018, quando non c’erano timori di un’inflazione fuori controllo. “Da questo momento in avanti si spera che le quotazioni siano sempre più legate all’andamento del ciclo economico e dei fondamentali di domanda e offerta” spiega Tobagi. Per quanto riguarda i metalli industriali, parte della loro forza recente si spiega anche con le aspettative di una maggiore domanda per i progetti di transizione ecologica.

L’EFFETTO POSITIVO DI UNA POLITICA FISCALE ESPANSIVA

L’effetto positivo di una politica fiscale espansiva, e siamo al quarto punto, dopo anni di contributo restrittivo alla crescita economica è stato massiccio e tendenzialmente inflattivo. Ma è tutto da verificare che possa divenire strutturale. Inoltre, una parte consistente degli stimoli fiscali sia in USA sia di Next Generation EU, riguardano piani infrastrutturali con l’obiettivo di aumentare la produttività, che tende a favorire la crescita e l’efficienza e contribuisce a limitare l’inflazione.

IL TEMA DEL MERCATO DEL LAVORO

Poi c’è il tema del mercato del lavoro. Il rischio di un eventuale aumento della disoccupazione può frenare la crescita economica e la domanda aggregata, riducendo la capacità di spesa dei consumatori. Dall’altro lato abbiamo una forte domanda di lavoratori da parte delle imprese con una tendenza all’aumento dei salari, per indurre i lavoratori ad accettare le proposte. In Germania, per restare sul concreto, gli aumenti salariali negoziati dai principali e potenti sindacati si sono però attestati al di sotto dell’obiettivo di inflazione del 2% della BCE.

CATENE PRODUTTIVE MONDIALI

Infine, la pandemia è scoppiata dopo un paio di anni di guerra commerciale, ed ha messo a nudo la fragilità di un sistema economico pienamente globalizzato e costruito per massimizzare l’efficienza delle catene produttive mondiali. “Ora è plausibile immaginare che, per fare tesoro dell’esperienza della pandemia e a causa di alcune pressioni politiche emerse dal 2016 in avanti, in alcune aree geografiche si possa tornare o continuare a installare capacità produttiva sul territorio”, puntualizza Tobagi. Secondo il quale, tuttavia, in un ritorno alla normalità globalizzata, anche se presumibilmente meno che prima della pandemia, la capacità in eccesso è una forza deflattiva, non inflattiva.

UN’ECONOMIA GLOBALE IN CRESCITA

“In conclusione, al momento la ripresa e il saldo ancoraggio dell’inflazione in territorio positivo potrebbe essere un fenomeno destinato a durare, soprattutto se avverrà in parallelo ad un’economia globale in crescita. In quest’ottica, la traiettoria plausibile dei tassi di politica monetaria potrebbe essere gradualmente e moderatamente rialzista nel medio termine, in particolare per la FED”, sottolinea Tobagi.

CINA, STATI UNITI E EUROPA

Questo non significa che l’inflazione sia destinata a impennarsi, salendo al di fuori del controllo di banche centrali vigili. Né che si debba assestare in modo permanente ben al di sopra dell’obiettivo del 2% di BCE e Federal Reserve. “La Cina ha già scalato la marcia degli stimoli di politica economica ma quel momento non è probabilmente ancora arrivano né per gli Stati Uniti e né, soprattutto, per l’Europa” conclude l’Investment Strategist di Invesco.

AGGIORNAMENTO 20 LUGLIO 2021

GRANO – WHEAT 717,75 20 LUGLIO 2021

ci stiamo riavvicinando al top precedente

GRANO – WHEAT 769,25 <–top 27-04-2021

vedi aggiornamenti precedenti

GRANO – WHEAT 708,62 19 LUGLIO 2021

GRANO – WHEAT 693,00 16 LUGLIO 2021

GRANO – WHEAT 675,00 15 LUGLIO 2021

GRANO – WHEAT 660,80 14 LUGLIO 2021

GRANO – WHEAT 611,70 12 LUGLIO 2021

Lunga fase laterale tra 610/650 e 680/700 dalla quale….prima o poi al rialzo per 1650-1680 se la nostra idea di lungo termine è corretta si dovrà uscire , vedremo per quanto tempo terranno il GRANO nel “limbo” e sotto il precedente massimo

GRANO – WHEAT 769,25 <–top 27-04-2021

AGGIORNAMENTO 1 LUGLIO 2021

GRANO – WHEAT 693,80 1 LUGLIO 2021

GRANO – WHEAT 701,70 1 GIUGNO 2021

GRANO – WHEAT 684,70 1 GIUGNO- 1 LUGLIO 2021

Lunga fase laterale tra 630/650 e 680/700 dalla quale….prima o poi al rialzo per 1650-1680 se la nostra idea di lungo termine è corretta si dovrà uscire , vedremo per quanto tempo terranno il GRANO nel “limbo” e sotto il precedente massimo

GRANO – WHEAT 769,25 <–top 27-04-2021

AGGIORNAMENTO 21 MAGGIO 2021

GRANO – WHEAT 656,75

superati i top precedenti del 15-01-2021 e 24-02-2021 ,uscito dal Box 480-680 per tutto come si sperava in analisi con top a 769,25$ siamo ora a un altro momento importantissimo per l’idea di lungo di questa analisi che proprio da due livelli come 650/680 potrebbe vedere il Grano-Wheat ripartire per un target finale di questa analisi a +1000$ da questi due livelli di 1650-1680

ATTENDIAMO QUINDI RISPOSTE MOLTE IMPORTANTI DA CHI COMANDA IL MONDO

GRANO – WHEAT 769,25 <–top 27-04-2021

superati i top precedenti del 15-01-2021 e 24-02-2021 ,uscito dal Box 480-680 per tutto come si sperava in analisi .

ANCHE QUESTA ANALISI RIENTRA DI DIRITTO

TRA LE GOLD IDEA DI SFI TRADING ADVISOR

Vedi aggiornamenti precedenti

i Muri da passare per volare davvero……..sono questi due. Vedremo se nel tempo ci riuscirà

GRANO – WHEAT 687,88 <-top 24-02

GRANO – WHEAT 692,75 <-top 15-01

AGGIORNAMENTO 24 FEBBRAIO 2021

GRANO – WHEAT 687,88

GRANO – WHEAT 692,75 <-top 15-01

>650 12-01-2021 >680 15-01-2021 e 24-02-2021

Le due resistenze 650/680 si stanno cominciando ad avvicinare

GRANO – WHEAT 637,50 <-top 20-10-2020

3x Daily Bloomberg Wheat Subindex-ES – 3WHL – AFF

AGGIORNAMENTO 15 GENNAIO 2021

GRANO – WHEAT 692,75 <-superato top 13-01

>650 12-01-2021 >680 15-01-2021

Le due resistenze 650/680 si stanno cominciando ad avvicinare

GRANO – WHEAT 637,50 <-top 20-10-2020

3x Daily Bloomberg Wheat Subindex-ES – 3WHL – AFF

vedi precedenti aggiornamenti

GRANO – WHEAT 571,00<–LOW 08-12-2020

attenzione al retest del lato alto di 350-550 da 637,50$ perchè da quì il Grano potrebbe nel 2021 fare un grande recupero delle quotazioni (vedi idea algoritmo esposto)

GRANO – WHEAT 591,50$ <–LOW 20-11-2020

GRANO – WHEAT 637,50$ <–TOP 20-10-2020 (da 480)

Stiamo andando nella direzione ipotizzata….480-550-680 per ora….tutto ok !

GRANO – WHEAT 637,50 <-top 20-10-2020

3x Daily Bloomberg Wheat Subindex-ES – 3WHL – AFF

vedi precedenti aggiornamenti

GRANO – WHEAT 571,00<–LOW 08-12-2020

attenzione al retest del lato alto di 350-550 da 637,50$ perchè da quì il Grano potrebbe nel 2021 fare un grande recupero delle quotazioni (vedi idea algoritmo esposto)

GRANO – WHEAT 591,50$ <–LOW 20-11-2020

GRANO – WHEAT 637,50$ <–TOP 20-10-2020 (da 480)

Stiamo andando nella direzione ipotizzata….480-550-680 per ora….tutto ok !

AGGIORNAMENTO 30 DICEMBRE 2020

GRANO – WHEAT 642,25 <-superato top 20-10

GRANO – WHEAT 637,50 <-top 20-10-2020

3x Daily Bloomberg Wheat Subindex-ES – 3WHL – AFF

vedi precedenti aggiornamenti

GRANO – WHEAT 571,00<–LOW 08-12-2020

attenzione al retest del lato alto di 350-550 da 637,50$ perchè da quì il Grano potrebbe nel 2021 fare un grande recupero delle quotazioni (vedi idea algoritmo esposto)

GRANO – WHEAT 591,50$ <–LOW 20-11-2020

GRANO – WHEAT 637,50$ <–TOP 20-10-2020 (da 480)

Stiamo andando nella direzione ipotizzata….480-550-680 per ora….tutto ok !

3x Daily Bloomberg Wheat Subindex-ES – 3WHL – AFF

GRANO – WHEAT 577,75$ <–21-09-2020

>550 ancora un tentativo di uscita da Box 350-550.

5 anni dal 2015 al 2020 tra 480 e 550 , tempo di long term buy ? We hope it.

GRANO – WHEAT 548,00$<–top 11/09/2020

GRANO – WHEAT 567,00$<–top 01/09/2020

Supporto 480$ più volte ritestato ha sempre sostenuto come da nostra idea il Grano.

Positivo il primo segnale >550$ con uscita da box 350-550 avvenuto 31-08-2020 ora manca la resistenza “chiave” a 680$ a +200$ dal supporto di 480 e >680$ e allora potremo dire che l’idea che sapete avanza.

>550 top superiore a quello del 16-07-2020 31-08-2020

IDEA GUIDA

se rotto al rialzo 480-680————880 1080/1280/1480 sarebbero i target di questo box

AGGIORNAMENTO 31 AGOSTO 2020

GRANO – WHEAT 553,00$<–31 Agosto 2020

>550 top superiore a quello del 16-07-2020

fino a quando non supera 550/680 non si parte per il Move che “speriamo” di vedere

IDEA GUIDA

se rotto al rialzo 480-680————880 1080/1280 sarebbero i target di questo box

GRANO – WHEAT 516,00$ <–17 Agosto 2020

GRANO – WHEAT 543,50$ <–24 Luglio 2020

GRANO – WHEAT 551,00$ <–16 Luglio 2020

IDEA GUIDA

se rotto al rialzo 480-680————880 1080/1280 sarebbero i target di questo box

fondamentale restare fuori dal Box 80-180-280-380-480 per l’idea rialzista (ok 19-06-2020)

AGGIORNAMENTO 10 AGOSTO 2020

GRANO – WHEAT 491,00$

ancora su supporto 480$ , uscire da 350-550 non è riuscito per ben 2 volte

GRANO – WHEAT 543,50$ <–24 Luglio 2020

GRANO – WHEAT 551,00$ <–16 Luglio 2020

IDEA GUIDA

se rotto al rialzo 480-680————880 1080/1280 sarebbero i target di questo box

fondamentale restare fuori dal Box 80-180-280-380-480 per l’idea rialzista (ok 19-06-2020)

Nel frattempo da quando abbiamo segnalato >3,5 e rientro nel Box 3,5-5,5 dell’ETC legato al Grano , siamo arrivati a 4,0865.

Per ora…siamo restati nel Box 480-680 e siamo tornati a 551 il resto si vedrà.

3x Daily Bloomberg Wheat Subindex-ES – 3WHL – AFF

4,0865€

+6,01% +0,23

AGGIORNAMENTO 10 Luglio 2020

GRANO – WHEAT 530,38$

IDEA GUIDA

se rotto al rialzo 480-680————880 1080/1280 sarebbero i target di questo box

fondamentale restare fuori dal Box 80-180-280-380-480 per l’idea rialzista (ok 19-06-2020)

AGGIORNAMENTO 9 Luglio 2020

GRANO – WHEAT 529,00$

IDEA GUIDA

se rotto al rialzo 480-680————880 1080/1280 sarebbero i target di questo box

fondamentale restare fuori dal Box 80-180-280-380-480 per l’idea rialzista (ok 19-06-2020)

AGGIORNAMENTO 7 Luglio 2020

GRANO – WHEAT 499,00$

fondamentale restare fuori dal Box 80-180-280-380-480 per l’idea rialzista

AGGIORNAMENTO 23 Giugno 2020

GRANO – WHEAT 492,75$

fondamentale restare fuori dal Box 80-180-280-380-480 per l’idea rialzista

AGGIORNAMENTO 19 Giugno 2020

GRANO – WHEAT 481,12$ <close weekly 19-06-2020

la tenuta di 480$ è importantissima per l’idea esposta

Dopo una bella reazione 480-527 (Etc 3,50-3,935) abbiamo assistito a una brusca strambata del Grano -Wheat che è tornato A 481$ al close weekly

3x Daily Bloomberg Wheat Subindex-ES – 3WHL – AFF

3,042€ <–scattato stop su cedimento di 3,5

vedi quanto detto 4 Giugno 2020

AGGIORNAMENTO 4 GIUGNO 2020

GRANO – WHEAT 527,25$

vedi quanto detto 30 Marzo e 1 Maggio 2020

3x Daily Bloomberg Wheat Subindex-ES – 3WHL – AFF

GRANO WHEAT saranno queste le loro idee ?

A parte l’attuale quotazione quanto ci preme mostrarVi è un’ipotesi dell’ALGORITMO che potrebbe poi essere impostato sugli HFT sul GRANO-WHEAT nei prossimi 8-12 mesi.

Che sarebbe davvero………utile in prospettiva,sempre che le loro intenzioni siano queste !

AGGIORNAMENTO 21 MAGGIO 2020

GRANO – WHEAT 520,75$

vedi quanto detto 30 Marzo e 1 Maggio 2020

Siamo a un livello molto importante !

GRANO WHEAT saranno queste le loro idee ?

A parte l’attuale quotazione quanto ci preme mostrarVi è un’ipotesi dell’ALGORITMO che potrebbe poi essere impostato sugli HFT sul GRANO-WHEAT nei prossimi 8-12 mesi.

Che sarebbe davvero………utile in prospettiva,sempre che le loro intenzioni siano queste !

AGGIORNAMENTO 14 MAGGIO 2020

GRANO – WHEAT 497$

vedi quanto detto 30 Marzo e 1 Maggio 2020

Siamo a un livello molto importante !

GRANO WHEAT saranno queste le loro idee ?

A parte l’attuale quotazione quanto ci preme mostrarVi è un’ipotesi dell’ALGORITMO che potrebbe poi essere impostato sugli HFT sul GRANO-WHEAT nei prossimi 8-12 mesi.

Che sarebbe davvero………utile in prospettiva,sempre che le loro intenzioni siano queste !

AGGIORNAMENTO 30 MARZO 2020

GRANO – WHEAT 590$

GRANO WHEAT saranno queste le loro idee ?

A parte l’attuale quotazione quanto ci preme mostrarVi è un’ipotesi dell’ALGORITMO che potrebbe poi essere impostato sugli HFT sul GRANO-WHEAT nei prossimi 8-12 mesi.

Che sarebbe davvero………utile in prospettiva,sempre che le loro intenzioni siano queste !

AGGIORNAMENTO 14 MAGGIO 2020

GRANO – WHEAT 497$

vedi quanto detto 30 Marzo e 1 Maggio 2020

Siamo a un livello molto importante !

GRANO WHEAT saranno queste le loro idee ?

A parte l’attuale quotazione quanto ci preme mostrarVi è un’ipotesi dell’ALGORITMO che potrebbe poi essere impostato sugli HFT sul GRANO-WHEAT nei prossimi 8-12 mesi.

Che sarebbe davvero………utile in prospettiva,sempre che le loro intenzioni siano queste !

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

L’INFLAZIONE E’ UN FUOCO DI PAGLIA!

Ieri all’improvviso la madre di tutti gli short squeeze che vi avevamo preannunciato ha fatto la prima vittima …

Hedge fund Alphadyne Asset Management è uno dei grandi perdenti di un rally in obbligazioni globali, con le scommesse che i tassi sarebbero aumentati …

L’hedge fund sta esaminando perdite stimate in circa 1,5 miliardi dopo il crollo dei suoi fondi a luglio, secondo Bloomberg, citando fonti anonime che hanno familiarità con la questione. Si dice che il suo fondo di punta Alphadyne International Fund abbia perso circa il 10%.

Molti investitori, in generale, sono stati colti in fuorigioco dal recente forte rally del debito pubblico…

1,5 miliardi persi nello spazio di un istante a scommettere contro la deflazione da debiti, non si scommette contro il nostro Machiavelli!

Scherzi a parte vi lasciamo con la nostra recente intervista agli amici di Business Community che potrete leggere cliccando qui sotto

BUSINESS COMMUNITY

Il ritorno dell’inflazione, le scelte della BCE, le elezioni in Germania, l’esplosione generalizzata di debito pubblico causa pandemia, NextGen EU, il rally del mercato azionario e le cryptovalute.

Sono alcuni dei temi affrontati nell’intervista agostana con Andrea Mazzalai, Consulente finanziario e autore del seguitissimo e pluripremiato blog Icebergfinanza.

Buona lettura e mi raccomando seguiteci anche su TWITTER…

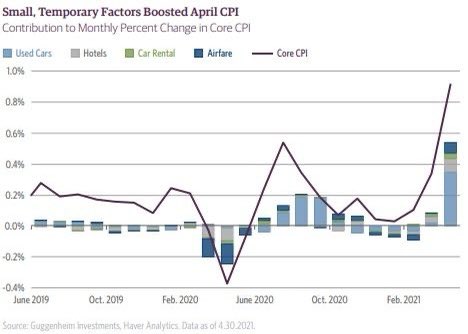

FLASH INFLAZIONE: tracce di transitorietà

Si è parlato della transitorietà dell’aumento del tasso inflazione. Ma per poterla definire tale, occorre capire COME è composto questo exploit del tasso inflazione di queste settimane.

Ho trovato un grafico che lo spiega in modo molto esplicito.

Come potete vedere, la voce delle “Auto Usate” ha un peso determinante, come anche quella delle tariffe aeree, nei noleggi auto e delle tariffe degli Hotel. Tutto molto normale visto che si tratta di una RIPARTENZA innanzitutto, e non solo di ripresa. Ragionevolmente possiamo pensare che queste voci tendano a rientrare.

Ma cosa resta elemento determinante? Beh, ovvio, sono loro, le materie prime che sono salite molto, che continuano ad essere in trend. Tutto in realtà (parliamo di inflazione) passa da qui.

L’inflazione è già tra noi e il rischio per l’economia si chiama “effetto Cobra”

Le banche centrali adottano tassi negativi da quasi un decennio e gli effetti per l’economia sembrano controproducenti

Nel luglio 2012, la banca centrale di Danimarca tagliava i tassi al record minimo del -0,2%. Per la prima volta, un istituto adottava i tassi negativi per sostenere le aspettative d’inflazione e, nel caso specifico, per proteggere il “peg” con l’euro. A distanza di quasi un decennio, stupisce semmai che tra le grandi banche centrali all’idea resista ancora la Federal Reserve. In Europa, i rendimenti obbligazionari sono sottozero per lunghi tratti della curva e siamo arrivati all’assurdo che stati semi-falliti come la Grecia offrano meno degli USA, pur al netto del fattore cambio.

Ma se l’intento delle banche centrali con i tassi negativi fosse di tendere ai rispettivi target d’inflazione, sembra che stiano per essere accontentate. Secondo l’indice FAO sui prezzi alimentari, il rincaro nei 12 mesi al marzo scorso è stato mediamente di quasi il 25%. Considerate che nei 5 anni precedenti, la crescita cumulata era stata di appena il 2%, meno di 12 volte più lenta. Se lo zucchero costa il 30% in più, i prodotti caseari segnano +16%, i cereali +26,5% e gli oli vegetali ben +86%. Ad esempio, l’olio di palma oggi segna l’ennesimo record storico di 4.408 ringgit per tonnellata, +117%. Ancora meglio sta facendo un’altra materia prima: il legname. In un anno, costa +355%.

Dai tassi negativi all’effetto Cobra

Eppure, le banche centrali rischiano di non avere neppure il tempo di accennare a un sorriso di soddisfazione. Rischiano di rimanere vittime del cosiddetto “effetto Cobra”. Quando l’India era ancora una colonia del Regno Unito, a Delhi tempestava la presenza di cobra. Al fine di risolvere il problema, il governatorato garantì una ricompensa a quanti consegnassero la pelle del rettile.

Ma si ritrovò a fronteggiare conseguenze del tutto indesiderate. Fiutato l’affare, molti indiani diedero vita a una vera industria di allevamento di cobra. Consegnando le pelli alle autorità, intascavano la ricompensa, ma in città i serpenti per le strade non si riducevano affatto.

E fu così che, compreso l’inganno, il governatorato ritirò la compensa. A quel punto, allevare cobra non rendeva più e molti improvvisati imprenditori li abbandonarono in giro per Delhi, aggravando il problema. Ecco, per effetto Cobra s’intende un’azione dello stato che produce risultati opposti a quelli desiderati. Con i tassi negativi, le banche centrali pensavano di stimolare i consumi e gli investimenti e, per tale via, la crescita economica e l’inflazione. Al netto del Covid, si sono ritrovate a gestire economie ancora più stagnanti e tassi d’inflazione prossimi allo zero.

Le ragioni del flop

Come mai? Sul fallimento dei tassi negativi potremmo aprire un dibattito annoso. Tenete presente che solamente nell’ultimo decennio la borsa americana sia salita di circa il 210%. Nel frattempo, i rendimenti dei bond sono collassati, specie in Europa e Giappone, sia in termini nominali che reali. Dunque, gran parte della liquidità sprigionata dai tassi negativi è stata impiegata nella sfera finanziaria, dove i guadagni sono stati più rapidi, facili e sicuri. Ciò spiegherebbe anche la bassa inflazione rilevata in tutto il mondo avanzato. Per non parlare del problema delle famiglie, i cui risparmi non vengono più remunerati a sufficienza o per nulla da anni. Anziché consumare di più, sono costrette a consumare di meno per accantonare maggiori risorse a favore del futuro, come la vecchiaia.

Non da ultimo, i tassi negativi tengono in vita aziende decotte, poco produttive, con contraccolpi per la crescita complessiva dell’economia e per l’occupazione. Di riflesso, anche i prezzi al consumo ristagnano. Dicevamo, però, che adesso l’inflazione starebbe risalendo un po’ ovunque, tanto da generare panico tra governi e banche centrali. Attenzione, perché i livelli a cui si attesta ancora sono storicamente bassi.

Eppure, è bastato passare da valori negativi a poco più dell’1% per far risuonare l’allarme. E qui entra in gioco l’effetto Cobra di cui sopra. Se torna l’inflazione, addio tassi negativi. Ma senza tassi negativi, addio sostenibilità dei debiti e ripresa economica.

E’ allarme debiti

Avete presente quando non puoi più fare a meno di un’idea sbagliata? Questa è la situazione in cui ci troviamo. Sostituite tassi negativi con droga e aziende/governi con drogati e capirete meglio. Fino a 10 anni fa, se ci avessero detto che ci saremmo finanziati sui mercati a tassi medi anche solo dello 0,25-0,30%, avremmo strabuzzato gli occhi e fatto salti di gioia. Erano tempi in cui ancora il mercato prestava denaro al governo italiano al 4-5%. Ebbene, se oggi ci dicessero che tra qualche mese potremmo finire a pagare anche solo l’1,5-2% sulle nuove emissioni, entreremmo nel panico.

In questo lungo ultimo decennio, il rapporto debito/PIL non ha fatto che salire e la crescita dell’economia non s’è vista proprio. La minore spesa per interessi solo parzialmente si è tradotta in abbassamento del deficit. Per il resto, è stata impiegata per rianimare proprio i tassi di crescita, ma senza risultati. Se torna l’inflazione, anche gli interessi sul debito saliranno, ma è probabile che lo facciano anche in termini reali. Questo, perché il mercato sa che senza la droga somministrataci dalla BCE il nostro debito pubblico risulta non sostenibile, cioè è più rischioso. La situazione è così seria, che le banche centrali si stanno già inventando il concetto di “simmetria” con cui tollereranno un’inflazione superiore ai target per un certo periodo. La speranza è che essa rallenti dopo l’impennata e che i tassi negativi possano giustificarsi a tempo indeterminato.

Bce, Lagarde annuncia nuovo centro su cambiamenti climatici: ‘per affrontare il problema con urgenza’

La numero uno della Bce Christine Lagarde ha annunciato che la banca centrale europea sta lanciando un centro dedicato ai cambiamenti climatici, per studiare come affrontare la questione, integrandola con le attività di politica monetaria e supervisione bancaria di cui si occupa.“Stiamo lanciando ora un nuovo centro di cambiamenti climatici per raccogliere in modo più efficiente le diverse competenze e i lavori sul clima prodotti dalla banca”, ha detto Lagarde, stando a quanto riportato dall’agenzia di stampa Reuters.“Il centro di cambiamenti climatici fornisce quella struttura di cui abbiamo bisogno per affrontare il problema con l’urgenza e la determinazione che merita”, ha aggiunto la presidente della Banca centrale europea

Il prezzo del grano vola e la farina va a ruba. Cosa succede alla nostra spesa?

L’emergenza Coronavirus ha dato il via a una corsa ai beni essenziali, con un’impennata dei prezzi del grano e dei cereali. Ma in questa altalena sono coinvolti anche altri alimenti

2 8 marzo 2020

© Mirco Toniolo Errebi / AGF

– Scaffali vuoti in un supermercato milanese

L’effetto Coronavirus ha innescato una corsa ai beni essenziali, con un’impennata dei prezzi del grano e dei cereali in generale. E tuttavia non mancano altre materie prime alimentari, come caffè, cacao, zucchero, che provengono per lo più da Paesi in via di sviluppo, che stanno invece pagando dazio, con duri effetti sulle bilance commerciali delle nazioni esportatrici.I principali cereali quotati al Cbot, la borsa merci di Chicago, hanno chiuso le contrattazioni la scorsa settimana in rialzo, con ulteriori guadagni che li hanno spinti sui massimi da oltre 2 mesi. Le quotazioni del caffè hanno perso, invece, oltre il 6% nell’ultima seduta e quelle dello zucchero quasi il 2%.

A non mostrare segni di frenata è la corsa del grano: nell’ultima settimana i contratti con consegna a maggio hanno registrato un ulteriore aumento del 5,92%. In crescita anche il valore del mais (+0,66%), della soia (oltre il 2%), dell’avena (+1,39%) e della canola (+0,22%). Volano anche le quotazioni dell’olio di soia, che hanno guadagnato il 4,65%, e del riso (+5,07%). In calo la farina di soia americana (-0,57%).I prezzi della carne hanno invece subito variazioni contrastanti nell’ultima settimana: i contratti sulla carne bovina adulta con consegna a giugno hanno registrato un +0,2%, le quotazioni sul bestiame da alimentazione con consegna a maggio sono cresciute del 2,56%, mentre i prezzi della carne di maiale con consegna a giugno sono crollati del 5,13%.Secondo Coldiretti, a causare l’impennata del prezzo internazionale del grano ha influito la decisione della Russia di limitarne le esportazioni, dopo che nel Paese le quotazioni avevano raggiunto i 13.270 rubli per tonnellata, superando addirittura il valore del petrolio degli Urali, sceso a 12.850 rubli per tonnellata.Gli effetti della pandemia”, osserva l’organizzazione, “si trasferiscono dunque dai mercati finanziari a quelli dei metalli preziosi, come l’oro, fino alle produzioni agricole, la cui disponibilità è diventata strategica con le difficoltà nei trasporti e la chiusura delle frontiere ma anche per la corsa dei cittadini in tutto il mondo ad accaparrare beni alimentari di base dagli scaffali di discount e supermercati. Una preoccupazione che ha spinto la Russia a trattenere per uso interno parte della produzione di grano dopo esserne diventata il maggior esportatore del mondo”.Tensioni, prosegue Coldiretti, si registrano anche per il riso, con il Vietnam che ha temporaneamente sospeso i nuovi contratti di esportazione, mentre le quotazioni in Thailandia sono salite ai massimi dall’agosto 2013. In aumento anche il prezzo della soia, prodotto agricolo tra i più coltivati nel mondo, con gli Stati Uniti che si contendono con il Brasile il primato globale nei raccolti. La tendenza all’accaparramento è confermata anche in Italia, dove nell’ultimo mese di emergenza sanitaria sono praticamente raddoppiati gli acquisti di farina (+99,5%) e sono drasticamente saliti quelli di riso bianco (+47,3%) e di pasta di semola (+41,9%). “L’aumento delle quotazioni alla borsa di Chicago conferma che l’allarme globale provocato dal Coronavirus ha fatto emergere una maggior consapevolezza sul valore strategico rappresentato dal cibo e dalle necessarie garanzie di qualità e sicurezza”, afferma il presidente della Coldiretti, Ettore Prandini, secondo cui “l’Italia, che è il Paese con più controlli e maggiore sostenibilità, potrà trarre certamente beneficio da questo scenario, ma solo a patto di invertire la tendenza del passato a sottovalutare il potenziale agricolo nazionale”.un passaggio del discorso fatto da Guido Barilla, presidente del gruppo Barilla e della Fondazione Barilla nel corso dell’evento internazionale “Resetting the Food System from Farm to Fork – Setting the Stage for UN 2021 FOOD Systems Summit”, che ha riunito attorno a un tavolo (virtuale) esperti di agricoltura, alimentazione e nutrizione, responsabili politici, attori del settore privato, ONG e società civile, impegnati a promuovere soluzioni concrete per ripensare i sistemi alimentari globali.

Come cambia la filiera

L’appuntamento, organizzato da Fondazione Barilla e Food Tank, organizzazione americana impegnata nel contrasto a fame, obesità e povertà a livello globale, è partito dalla considerazione che i sistemi alimentari dominano ogni aspetto della nostra vita e collegano tutti noi: famiglie, comunità e nazioni. Quando i sistemi alimentari sono compromessi, salute, istruzione, economia, ambiente, pace e sicurezza sono tutti minacciati. Ridefinire i sistemi alimentarie diventa quindi prioritario per le agende nazionali, regionali e globali e richiede urgenza e una leadership audace, per raggiungere i 17 Obiettivi di Sviluppo Sostenibile promossi dalle Nazioni Unite e gli accordi di Parigi.

Esperti a confronto

Lo chef e proprietario dell’Osteria Francescana Massimo Bottura; il commissario europeo per l’Agricoltura Janusz Wojciechowski; il rappresentante italiano dell’executive board dell’Organizzazione mondiale della sanità Walter Ricciardi; il docente della Cornell University e capo redattore di Food Policy, Chris Barrett; la docente alla Harvard Chan School of Public Health Sara Bleich sono solo alcuni degli esperti che hanno dato il loro contributo al dibattito. L’appuntamento è infatti servito per fare luce sulla necessità urgente di: riconoscere e valorizzare il ruolo fondamentale dei produttori, favorire l’innovazione e la tecnologia, in modo appropriato a seconda delle diverse comunità e culture, e utilizzarle come strumenti critici per accelerare la transizione dei sistemi alimentari, garantire a tutte le persone del mondo accesso a cibo di qualità, sicuro e nutriente; ripensare le strategie delle aziende alimentari in logica sostenibile; insegnare una nuova cultura del cibo grazie agli chef e a tutto il sistema della ristorazione.

Fase decisiva

“Siamo entrati nei dieci anni fondamentali per raggiungere i 17 Obiettivi e ridisegnare il nostro futuro e quello del Pianeta”, ha ricordato Anna Ruggerini, direttore operativo della Fondazione Barilla. Saranno anni in cui i sistemi alimentari si dovranno preparare per nutrire 10 miliardi di persone preservando al tempo stesso le risorse naturali e la biodiversità. “In un contesto ulteriormente accentuato, in cui la recente pandemia minaccia la disponibilità di cibo e aumenta l’insicurezza alimentare, abbiamo l’opportunità di resettare i sistemi alimentari per ridisegnarli a livello globale”.

Le stesse Nazioni unite hanno più volte sottolineato l’importanza di accrescere la consapevolezza delle persone sugli attuali sistemi alimentari e di ripensare il modo in cui produciamo, distribuiamo e consumiamo il cibo, con soluzioni concrete.

Le raccomandazioni

Nella transizione verso sistemi alimentari più sani, più sostenibili ed equi, tutti siamo chiamati a impegnarci e diventare agenti chiave del cambiamento. Ecco perché Fondazione Barilla e Food Tank hanno chiuso il loro appuntamento lanciando tre raccomandazioni, utili a tenere acceso il dibattito attorno al ruolo del cibo in vista del Food System Summit del 2021: allineare tutti gli attori intorno a obiettivi e visioni comuni, per fornire una guida chiara sulle azioni concrete da intraprendere e per creare sistemi alimentari più sani, inclusivi, sostenibili e resilienti, riunire, mobilitare e invitare tutti gli attori a lavorare insieme in un percorso collettivo di condivisione di conoscenze, esperienze e buone pratiche, garantendo la massima inclusione; infine aumentare la consapevolezza dei cittadini per aiutarli a fare scelte alimentari più sostenibili come consumatori, per generare il cambiamento.

Per maggiori informazioni visita il sito Barilla Center for Food and Nutrition

I trader scommettono forte su petrolio WTI e gas, messi da parte i metalli preziosi

Le scommesse dei traders sul greggio WTI hanno raggiunto il massimo in un anno. Lo si legge nella pillola settimanale ad opera del Centro Studi BG SAXO, secondo cui i rapporti Commitments of Traders, emessi da US Commodity Futures Trading Commission (CFTC) e the ICE Exchange Europe per il petrolio, danno una fotografia delle posizioni assunte dai traders sul mercato.

Analizzando le posizioni futures e le modifiche apportate dagli hedge fund su materie prime, forex, obbligazioni e azioni fino allo scorso martedì 5 maggio, Ole S. Hansen del Centro Studi BG SAXO mette in evidenza una riduzione del rischio per azioni, obbligazioni e valute. Nel frattempo, l’indice Bloomberg Commodity ha registrato un rendimento del 4,5%, poiché il complesso energetico e le materie prime legate ai biocarburanti hanno registrato un forte rialzo.

Andamento delle commodities

Gli hedge fund hanno mantenuto un forte interesse all’acquisto di petrolio e gas naturale mentre i titoli dei metalli preziosi sono stati ulteriormente ridotti. Il settore agricolo ha continuato a essere scambiato con una propensione breve guidata da mais, zucchero e cotone.Complessivamente, spiega BG SAXO, la posizione netta tra i 24 futures su materie prime monitorata è balzata del 10% a 620 mila lotti. Posizione lunghe in energia (lotti 690k) e metalli preziosi (lotti 182k), hanno più che compensato posizioni corte in grano (lotti -188k) e soft commodities (lotti -71k). BG SAXO segnala anche che il settore zootecnico è stato “venduto” nonostante le notizie sulle carenze di carne dovute alla chiusura dei principali impianti di trasformazione degli Stati Uniti a causa dell’emergenza sanitaria per il Covid-19.

Energia

Il rally del petrolio ha attratto continui acquisti con i fondi che hanno alzato le posizioni lunghe sul combinato petrolio Brent e WTI da 50.000 lotti a 477.000 lotti, il massimo di tre mesi. Ma cosa ha alimentato le speranze di recupero? Secondo BG SAXO, in primis, la rapida riduzione della produzione USA di shale oil, con il crollo della scorsa settimana nella flotta di perforazione attiva a un minimo di 11 anni. Il recupero è avvenuto anche grazie ai cenni di ripresa della domanda globale e all’inizio dell’accordo OPEC+ per frenare la produzione.

Metalli preziosi

La posizione sull’oro è stata ridotta di 12.000 lotti a 172.000 lotti, il più basso degli 11 mesi rimarca BG SAXO. Mentre gli investitori con orizzonte a lungo termine hanno continuato a comprare gli ETF garantiti da lingotti, ora sembra che i fondi si siano stancati dell’incapacità dell’oro di staccarsi da 1700 dollari l’oncia.

L’argento ha fatto anche peggio: le posizioni nette sono state ridotte dell’85% da febbraio. BG SAXO consiglia di tenere d’occhio questo metallo la prossima settimana per verificare segnali emergenti di forza contro l’oro dopo che il rapporto XAUXAG (indice che mette in correlazione i valori in dollari di oro e argento) ha interrotto il recente trend rialzista. Nessun segnale interessante dal rame al momento.

Agricoltura

Il Centro Studi BG SAXO pone l’accento sul mais che ha continuato a essere venduto con uno short netto che ha raggiunto il massimo di un anno a 190.000 lotti. Debole la domanda dei produttori di etanolo e un forte inizio per la prossima stagione delle colture hanno mantenuto il prezzo vicino ad un minimo pluriennale appena sopra 3 dollari al barile.

Bce taglia stime inflazione Eurozona 2020 da +1,2% a +0,4%, per 2021 da +1,4% a +1,2%

Effetto coronavirus lockdown sull’economia dell’Eurozona. La Bce ha tagliato le stime sull’inflazione del 2020 dal precedente +1,2% ad appena +0,4%; le stime relative al 2021 sono state sforbiciate dal +1,4% al +1,2%, mentre quelle per il 2022 sono passate dal precedente +1,5% al +1,4%.

Russell Clark di Horseman alias hedge fund più bearish al mondo: ‘risposta a Covid accenderà inflazione, addio a tutti bond sovrani’

Altro che ‘don’t fight the Fed’: Russell Clark, ceo e responsabile investimenti dell’hedge fund più bearish al mondo Horseman Global, ha deciso di rivoluzionare la sua strategia di investimenti, nella convinzione che le misure straordinarie anti-COVID lanciate dalle banche centrali infiammeranno l’inflazione, scatenando fenomeni di reflazione e di stagflazione.

La ‘colpa’ sarà anche dell’helicopter money, ovvero di quelle misure di stimoli che, almeno negli Stati Uniti e anche in Giappone, si concretizzeranno nel mettere i soldi direttamente nelle tasche dei cittadini.“Per me è difficile togliermi di dosso la sensazione che stiamo arrivando alla fine del trend deflazionistico, che ha preso il via agli inizi degli anni ’80”, ha scritto Clark nella sua ultima lettera agli investitori. Trend deflazionistico che, a suo avviso, dovrebbe ora lasciare il posto alla reflazione, a causa dell’immensa ondata di liquidità arrivata e in arrivo dalle banche centrali.

Sale il prezzo del grano: Mosca si avvia a limitare l’export

Preoccupata da carenze in tempi di coronavirus, la Russia si avvia a mettere un tetto alle esportazioni di cereali: le quote ipotizzate sono piuttosto alte, ma il mercato teme che sia solo un primo passo

La Russia è a un passo dall’imporre limiti all’esportazione di cereali: una mossa che suscita inquietudine sul mercato e che ha spinto le quotazioni del grano ai massimi da due mesi, con un picco di 5,87 dollar per bushel a Chicago.

1 Bushel di Grano equivale a 27,2Kg.

A Parigi il grano da macina ha raggiunto 197,50 euro per tonnellata, salvo limare i rialzi quando è emerso che – almeno per ora – Mosca non è orientata a prendere provvedimenti drastici.

Nei giorni scorsi il Vietnam ha sospeso le esportazioni di riso, di cui è il terzo fornitore al mondo dopo India e Thailandia.

Nel Vecchio continente anche l’Ucraina sta valutando se limitare l’export di grano, mentre il Kazakhstan ha già smesso di esportare farina, zucchero e patate.

I mercati dei prodotti agricoli nei nuovi scenari mondiali Maria Sassi aaUniversità degli Studi di Pavia

Introduzione

Il nuovo Millennio si è aperto con un segnale molto chiaro di crisi del mercato globale sostenuta, in particolare, dalle strategie di gestione dei mercati delle materie prime, energetici e finanziari. In tale contesto, sono venute meno alcune garanzie che avevano caratterizzato l’architettura economica mondiale per alcuni decenni sino alla fine del secolo scorso, tra le quali la certezza della stabilità ed efficacia del sistema alimentare internazionale.

A partire dalla crisi alimentare globale del 1972-74, i prezzi delle commodity alimentari in termini reali si sono ridotti rapidamente. Su questa base, per circa trent’anni, si è avuta sufficiente garanzia di poter disporre di alimenti a prezzi contenuti. Ciò ha giustificato le scelte dei governi dei paesi sia ricchi che poveri di prestare poca attenzione agli investimenti in agricoltura in un contesto ove, oltretutto, le importazioni alimentari potevano essere considerate un mezzo sicuro ed efficiente per realizzare gli obiettivi di sicurezza alimentare.

Dal 2006, i prezzi delle materie prime alimentari hanno cominciato a crescere sino a raggiungere un primo picco nel 2008 ed un secondo nei primi mesi del 2011. Questa tendenza ha decretato la fine del trentennio della garanzia dei prezzi contenuti degli alimenti e ha aperto le porte alla crisi del sistema alimentare globale la cui gravità e le cui conseguenze sono passate, in parte, in secondo piano al manifestarsi quasi concomitante delle turbolenze sui mercati finanziari, della recessione economica e della insostenibilità del debito pubblico.

Le difficoltà del sistema alimentare internazionale si sono amplificate in questo cono d’ombra diventando non solo un fenomeno economico dalle pesanti conseguenze sull’insicurezza alimentare, in particolare nei paesi in via di sviluppo (Pvs), ma anche fonte di rivolte sociali di portata inaspettata. La scintilla è scoccata in Tunisia e si è diffusa nei paesi del nord Africa e medio Oriente contribuendo a riaccendere i riflettori sul problema dei prezzi degli alimenti che nel frattempo toccavano un nuovo picco storico nei primi mesi del 2011.

Si tratta di uno scenario nell’ambito del quale, il 16 aprile di quest’anno, a conclusione della riunione del Comitato per lo sviluppo della Banca mondiale e del Fondo monetario internazionale, viene ribadita l’urgenza di rispondere alla volatilità dei prezzi internazionali degli alimenti e al loro impatto sulla sicurezza alimentare sottolineando come, senza interventi volti a correggere alcuni flussi nel sistema alimentare globale, la crisi alimentare sofferta, a seguito dell’impennata dei prezzi del 2008, possa ripetersi1.

In questo contesto, si aprono nuove minacce e opportunità per il settore agricolo mondiale il cui sviluppo diventa prioritario nell’ambito delle strategie di gestione dei mercati agricoli e alimentari a livello sia di singoli paesi sia della comunità internazionale.

L’obiettivo di questo lavoro è di evidenziare la portata di tali sfide, partendo dalla descrizione degli eventi che hanno sostenuto le due recenti impennate dei prezzi delle materie prime alimentari.

La prima impennata dei prezzi delle commodity alimentari

L’aumento dei prezzi delle materie prime alimentari è stato diretta conseguenza dell’aumento dei prezzi internazionali dei cereali. La formazione di questi ultimi ha una natura complessa che risente delle interazioni tra numerosi fattori: (a) dal lato dell’offerta, quali il livello degli stock, i costi di produzione, la superficie investita, le condizioni climatiche e le rese; (b) dal lato della domanda, per consumo umano, animale, sementi e non alimentare e come stock; (c) sul fronte dei prezzi di mercato e delle attese di prezzo che risentono del sistema di informazione sull’andamento del mercato e delle operazioni sui mercati dei futures; (d) di altre determinanti quali la ricerca e lo sviluppo, le regole del commercio internazionale e la crescita economica.

Quello dei cereali è anche un mercato che si connota per alcune importanti peculiarità. Tra queste si annovera il dominio degli Stati Uniti, primo esportatore mondiale di mais e di grano e terzo esportatore mondiale di soia. Nel mercato dei cereali gli USA sono fortemente competitivi, dotati di sofisticate infrastrutture, inclusi i servizi di informazione sull’andamento e le prospettive di mercato, e influenzati dalle operazioni a termine che li espongono ad azioni speculative. A ciò si aggiunge la vulnerabilità del mercato internazionale non solo agli shock di prezzo, ma anche a più limitate fluttuazioni a causa della stagionalità della coltura e della bassa elasticità della domanda e dell’offerta che la caratterizza.

Alla luce di queste considerazioni, si può comprendere come i prezzi delle commodity alimentari siano stati sostenuti dall’azione combinata di fattori manifestatisi negli Stati Uniti, quali lo sviluppo delle bioenergie, il deprezzamento del dollaro e i movimenti speculativi sui mercati a termine. A questi si sono aggiunte le spinte esercitate da elementi di natura strutturale e congiunturale che hanno agito dal lato della domanda e dell’offerta di cereali. Tra questi si annoverano la crescita demografica, il cambiamento della struttura dei consumi alimentari, l’aumento dei costi di produzione in agricoltura, in particolare dei fertilizzanti, il basso livello di stock di materie prime agricole, il limitato accesso ai fattori di produzione da parte degli agricoltori nei Pvs e gli eventi climatici negativi.

Lo shock dei prezzi, a sua volta, ha agito sulla sicurezza alimentare delle famiglie, in particolare nei paesi in via di sviluppo, richiedendo l’introduzione di meccanismi di adattamento se non, addirittura, compromettendo la loro capacità di far fronte al fabbisogno alimentare di base. L’efficacia degli interventi di emergenza, riabilitazione e sviluppo introdotti nel tentativo di controbilanciare questo effetto così intenso è stata limitata, con il risultato che nel 2009 il numero dei sottonutriti ha superato il miliardo di persone, principalmente concentrate in Asia e Pacifico (642 milioni) e Africa (265 milioni). Nei Pvs, inoltre, per la prima volta dopo oltre trent’anni, l’incidenza della popolazione sottonutrita sul totale comincia a crescere determinando una situazione di emergenza soprattutto nell’Africa Sub-Sahariana (FAO, 2009). Ci si è così allontanati dall’obiettivo che la comunità internazionale aveva fissato nel 2001 di dimezzare l’incidenza dei sottonutriti al 2015.

Impatto sull’accesso al cibo e sulla disponibilità di alimenti

L’impennata dei prezzi degli alimenti del 2008 ha avuto come effetto la riduzione della capacità individuale di accesso al cibo, in particolare nei Pvs in cui si assiste anche all’acuirsi del problema della disponibilità di alimenti (Sassi, 2008).

Il mercato delle materie prime alimentari è abituato alle fluttuazioni dei prezzi, ma uno degli elementi di novità del loro aumento nel 2008 è che esso si è trasmesso sui mercati interni provocando un incremento significativo della componente alimentare dell’inflazione. Questo impatto è stato più forte nei paesi a basso reddito dove l’incidenza della spesa per alimenti nel bilancio familiare è più elevata: in alcuni casi essa supera il 70% (Prem, Ard, Dec, 2008). Per tali famiglie l’aumento dei prezzi ha significato la necessità di introdurre strategie di risposta quali il consumo di alimenti di qualità inferiore, la vendita di parte della loro ricchezza e la rimozione dei bambini dalla scuola per inserirli nel mercato del lavoro informale. Per un numero crescente di esse, anche questi meccanismi non sono stati sufficienti a contenere l’effetto esercitato dall’aumento dei prezzi sul reddito con la conseguente impossibilità di soddisfare il proprio fabbisogno alimentare minimo. L’aumento dei prezzi ha alimentato povertà e insicurezza alimentare al tempo stesso.

Un’ulteriore conseguenza dello shock di prezzo del 2008 si è avvertita, sempre nei Pvs, dal lato della bilancia commerciale, con un aumento del già elevato e crescente deficit alimentare stimato in circa di circa 20 miliardi di dollari in più all’anno. Come conseguenza, per garantire la sicurezza alimentare sarà necessario un incremento del 20% dell’aiuto alimentare in un contesto in cui solo 5 su 23 paesi donatori (Svezia, Norvegia, Lussemburgo, Danimarca e Olanda) stanno rispettando gli impegni assunti a livello internazionale di attribuire almeno lo 0,7% della loro ricchezza all’aiuto allo sviluppo (OECD, 2011).

In questa situazione, a livello internazionale, si è cominciato a sviluppare un generale consenso circa la necessità di investire in agricoltura al fine di favorire lo sviluppo al fine non solo di produrre alimenti ma anche come importante fonte di quel reddito necessario per garantire l’accesso al cibo; da qui la specifica attenzione puntata sull’agricoltura di piccole dimensioni da cui dipende larga parte della popolazione povera. Questa posizione viene avvalorata dai dati disponibili che mostrano come nei paesi in cui la sottonutrizione si sta riducendo, il valore aggiunto agricolo, la produzione di alimenti e la produzione e produttività dei cereali aumenti.

I progressi verso il contenimento dei sottonutriti risultano, inoltre, positivamente correlati alla crescita dell’investimento nel settore primario, un investimento che però si osserva non tenere il passo con l’aumento della forza lavoro agricola in Africa Sub-Sahariana e nel sud dell’Asia, dove si concentra il maggior numero di sottonutriti, e laddove l’incidenza e l’intensità del fenomeno è maggiore. A ciò si aggiunge la rapida riduzione dell’assistenza internazionale allo sviluppo agricolo a partire dalla seconda metà degli anni Novanta (OCSE/DAC, 2010).

Crisi finanziaria, economica e del debito pubblico

Nella situazione sopra descritta si inserisce la crisi finanziaria che agisce sugli stessi meccanismi attivati dalla crisi dei prezzi: sicurezza alimentare, stabilità finanziaria ed economica e sicurezza politica, con la conseguenza che le due crisi si alimentano a vicenda.