Eccoci a un appuntamento con un nuovo articolo che abbiamo deciso di intitolare Conoscenza & Consapevolezza,assolutamente necessari per evitare di fare la fine di questo struzzo.

Visto che siamo tutti o quasi tutti ,causa Virus Corona ,rinchiusi in casa ,abbiamo pensato di selezionare per Voi 7 Video estremamente utili e interessanti sopratutto per meglio comprendere il momento storico che stiamo vivendo,che di sicuro è complesso.

I 7 Video sono i seguenti :

1) Come funziona la Macchina dell’Economia di Ray Dalio

2) Il furto del DEBITO PUBBLICO, spiegato bene di Guido Grossi

3) Come rubano ai poveri per dare ai ricchi di Valerio Malvezzi

4) Abbiamo messo il Paese nelle mani delle banche speculative Valerio Malvezzi

5) ITALEXIT ,Europa Inumana ? Notizie Oggi Canale Italia

6) Cosa sai dei Rothschild? Pietro Ratto

7) Cose che Moro Sapeva. Quarant’anni prima di noi – Pietro Ratto

Abbiamo deciso di non commentarli in alcun modo lasciando a Voi modo di farlo in maniera autonoma e personale.Siamo certi che alla fine di questi 7 Video Conoscenza & Consapevolezza saranno maggiori per tutti .

Buona Visione !

Come funziona la Macchina dell’Economia di Ray Dalio

IL FURTO DEL DEBITO PUBBLICO, SPIEGATO BENE – Guido Grossi

COME RUBANO AI POVERI PER DARE AI RICCHI – Valerio Malvezzi

Abbiamo messo il Paese nelle mani delle banche speculative Valerio Malvezzi

ITALEXIT , Europa Inumana ? Notizie Oggi Linea Sera CANALE ITALIA

Cosa sai dei Rothschild? Pietro Ratto

Cose che Moro Sapeva. Quarant’anni prima di noi – Pietro Ratto

AD MAIORA !

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Sul debito pubblico italiano qualcuno racconta frottole

La finanza straniera è davvero una minaccia per la sostenibilità del nostro debito pubblico, visto che in passato ci siamo raccontati l’esatto contrario?

A fine anno, stando alle stime di Mazziero Research, che si rivelano molto simili a quelle da noi condotte su Investire Oggi, il debito pubblico italiano salirà in prossimità dei 2.600 miliardi di euro, crescendo di circa 180 miliardi in appena 12 mesi. Le copiose emissioni di BTp per finanziare il sostegno ai redditi e il crollo del gettito fiscale provocato dalla pandemia rendono quanto mai necessaria la massiccia adesione dei risparmiatori italiani alle aste del Tesoro per evitare rendimenti crescenti e fuori controllo. Da qui, l’opera di martellamento del governo e delle stesse opposizioni per convincere gli italiani a tornare ad investire sul debito sovrano tricolore.

La vera crisi del debito pubblico è che non serve più all’economia

Le cifre ci dicono che già oggi appena il 30% dello stock sia in mani straniere, inclusa la quota in mano alla BCE, al netto della quale scenderemmo in area 25%. Per il resto, il grosso del debito è detenuto da banche, assicurazioni e fondi privati, ma spicca anche il 17,4% in mano alla Banca d’Italia per effetto degli acquisti di BTp condotti con i programmi monetari deliberati da Francoforte.Dunque, la finanza straniera detiene effettivamente intorno a un quarto del nostro debito, la metà del 2010, quando toccò l’apice storico del 52%. L’internazionalizzazione dei BTp avvenne negli anni Novanta, quando i governi riuscirono ad attirare la fiducia dei mercati con l’aggancio all’euro, la lotta all’inflazione, le privatizzazioni e il risanamento dei conti pubblici, mentre la quotazione dei titoli di stato sul mercato secondario rendeva possibile il trading anche a scopo prettamente speculativo.

Più risparmi italiani e meno capitali stranieri?

Gli investimenti esteri servirono all’Italia per abbattere il costo di emissione del debito, dato che la domanda potenziale si allargava, compensando la crescente diversificazione dei portafogli finanziari domestici, con le famiglie italiane sempre meno attratte dai BTp e sempre più intente a puntare su azioni e bond nazionali e internazionali, seguendo con ritardo un processo che altrove già aveva attecchito da tempo.Adesso, però, le istituzioni ci raccontano una verità diversa, ovvero che per combattere lo spread e minimizzare il rischio di default dovremmo riappropriarci del nostro debito.

I BTp irredimibili di Savona hanno il sapore di un ricatto ai risparmiatori italiani

In sé, questa affermazione non ha alcun senso. Essa parte del presupposto che la finanza straniera sarebbe meno disposta a tollerare le vicissitudini finanziarie, politiche ed economiche del Bel Paese, liberandosi dei BTp alla prima occasione utile. Per contro, sembrerebbe che le famiglie italiane siano ben contente di finanziare lo stato, qualche che siano le condizioni macro e politiche di contorno. Può essere parzialmente vero per il semplice fatto che nessuno più di un italiano stesso riesca a valutare con giudizio la reale gravità della situazione di volta in volta. All’estero, si ha una visione spesso romanzata dell’Italia nel bene e nel male e si tende a drammatizzarne oltremisura gli eventi.Detto questo, senza i capitali stranieri saremmo costretti a finanziare in toto le emissioni di debito con i risparmi domestici. Essi risultano abbondanti, ma se venissero impiegati perlopiù a favore dei BTp, verrebbe meno il sostegno all’economia privata, vale a dire al debito e al capitale di rischio delle società private, che sono quelle che rendono il debito pubblico sostenibile con le loro attività e il pagamento delle imposte. A meno che la finanza straniera non riuscisse a compensare i minori afflussi domestici, spostando la sua attenzione dal debito sovrano al settore privato. Non si vedrebbe, però, perché mai ciò che farebbe male allo stato italiano dovrebbe essere visto positivamente per il settore privato. In altre parole, i capitali esteri destabilizzerebbero i titoli di stato, mentre sarebbero un toccasana per le aziende, stando al racconto che ci viene propinato in questi mesi.

Rischi per le famiglie

La verità sembra molto più prosaica. Riappropriarsi del debito pubblico vorr

ebbe dire per lo stato italiano confidare sul fatto che le famiglie, una volta acquistati BTp, siano meno propense a rivenderlo sui mercati, a differenza degli investitori istituzionali stranieri non direttamente “controllabili”. Se le aste continuassero ad attirare domanda sufficiente, lo spread si restringerebbe e la percezione sull’Italia migliorerebbe, rendendo il nostro debito più sostenibile. Questo discorso contemplerebbe anche il ragionamento sottinteso per cui banche, assicurazioni e fondi domestici siano “dissuasi” dal rivendere i bond.Questa narrazione, tuttavia, è contraria a quella degli ultimi 20 anni, secondo la quale l’internazionalizzazione del nostro debito lo avrebbero reso meno costoso. Delle due l’una: o ci hanno preso per i fondelli sino ad oggi o vogliono farlo adesso. Il non detto di questa “sovranizzazione” risiede nella possibilità per lo stato di rinegoziare il debito nel caso estremo di sua insostenibilità, mettendo le mani nei portafogli domestici e senza così correre il rischio di indisporre i capitali stranieri, che oltre a godere di una forte posizione negoziale, se la darebbero a gambe per lungo tempo dall’Italia, rendendoci un mercato periferico e marginale, nonché privo delle risorse necessarie per finanziare gli investimenti. Per le famiglie, una possibile trappola a cui prestare la dovuta attenzione in tempi di BTp Italia e BTp Futura

Gualtieri: niente patrimoniale, gli NPL delle banche aumenteranno non solo in Italia

“Non abbiamo nel programma di governo una tassa patrimoniale”. Così il ministro dell’Economia, Roberto Gualtieri, nel corso di una teleconferenza organizzata da Goldman Sachs.Piuttosto, ha precisato il titolare del Tesoro, il governo punta a canalizzare l’elevato risparmio presente Italia a favore dell’economia reale e delle Pmi.Riguardo al trend del Pil italiano, è stata ribadita la stima di una flessione pari a -8% nel 2020. Gualtieri ha fatto notare che gli outlook della Commissione europea e di Bankitalia non sono molto lontani da quello del governo.Affrontato anche il timore sul rischio di una crescita dei crediti deteriorati delle banche italiane, a causa della crisi del coronavirus COVID-19:“Ovviamente è possibile che con una una crisi e una caduta del Pil si avrà ovunque, non solo in Italia, un aumento dei crediti deteriorati delle banche, ma penso che le misure abbiamo preso consentiranno di contenerne l’aumento”.In generale, l’attesa per l’economia è di “una ripresa”, visto che “la situazione dell’epidemia sta migliorando”, anche se “alcuni settori, come il turismo, stanno subendo un impatto più di altri e gli effetti del coronavirus si faranno sentire più a lungo”.

ITALIA: la PATRIMONIALE nascosta

L’Italia è un paese che si trova in una situazione finanziaria complessa e di difficile gestione. Possiamo definirla molto grave? In chiave prospettica si. Il 160% di rapporto Debito PIL non sarà facile da gestire e da far digerire ai partners dell’Eurozona soprattutto quando l’emergenza Covid-19 sarà venuta meno.

Quando ha illustrato il buon Savona nella sua relazione annuale mette ancora una volta al centro quello che deve diventare (secondo il suo punto di vista) una chiave per la ripartenza a livello strategico. Il Risparmio privato, che è pari a circa 4.500 miliardi di euro, più del doppio del PIL e quasi il doppio del debito pubblico.

(…) Se la pandemia è come una guerra, allora per preservare l’economia occorrono strumenti di guerra. «È auspicabile pertanto che si agisca in due direzioni», suggerisce Paolo Savona, presidente della Consob, l’autorità che vigila sulle società e la Borsa. La prima è quella di «emettere obbligazioni pubbliche irredimibili», ossia senza scadenza, perpetue, «strumento tipico delle fasi belliche, alle quali la vicenda sanitaria è stata sovente paragonata». L’altra strada riguarda il sostegno alle imprese, in cui occorrerebbe sostituire i prestiti a garanzia pubblica con capitale allo stesso modo garantito dallo Stato. (…)

Economia di guerra, perché lo sappiamo, questa è una guerra anche per gli effetti economici che ne stiamo subendo. La sua proposta è chiara. Da una parte si propone l’emissione di nuove obbligazioni irredimibili per finanziare fabbisogni di tipo strutturale e con impatti di lungo termine (ve la ricordate la Rendita Italiana?), dall’altro, fare il possibile per portare risorse direttamente all’economia delle imprese, usando anche forme di azionariato popolare.Attenzione però, andare a garantire ulteriori prestiti alla PMI è complicato, i margini di manovra sono ristretti. La possibilità di azione sull’azionariato popolare è possibile ma per nulla agevole. Una soluzione sarebbero i PIR, una possibilità che fino ad oggi è stata gestita secondo il sottoscritto molto male e fondamentalmente in modo molto commerciale dal settore bancario e ben poco produttivo.E allora cosa si potrebbe ancora fare? Utilizzare in modo ancora più strategico il risparmio degli italiani, “blindando” il problema numero uno, il debito pubblico magari cogliendo due piccioni con una fava. Siamo in guerra e allora occorrono sacrifici.

Una patrimoniale?

In realtà Savona non ha mai parlato di patrimoniale, anche perché per mettere veramente a posto le cose ci vorrebbe un qualcosa di MOLTO invasivo. La soluzione sarebbe una sorta di patrimoniale “indiretta”.Si ragiona di BTP futura, di prestiti irredemibili, insomma di nuovo debito pubblico. La “mission” potrebbe essere quella di “imporre” la sottoscrizione degli stessi al risparmiatore italiano, in modo diretto (sottoscrizione) o indiretto (risparmio gestito) ma con vincoli che le limitino la circolazione e la possibilità di cessione (anche con iniziative commerciali tipo premi vari alla scadenza, che incentivino la tenuta del bond fino a scadenza).In questo modo cercheremo di seguire il modello giapponese, accollandoci tutto il rischio Italia nei nostri portafogli. Ma è questa la soluzione giusta per la ripartenza? Forse sarebbe ben meglio stimolare in qualche modo gli investimenti nel sistema produttivo anziché imporre quella che alla fine sarebbe un prelievo forzoso in cambio di un qualcosa che poi non ha scadenza (prestito irredimibile) che andrebbe a sistemare la contabilità finanziaria ma senza impatti sulla crescita del paese. In barba, tra l’altro, ad uno dei basilari principi del risparmio. La DIVERSIFICAZIONE

Italia: occupazione in calo nel I trimestre, ad aprile ancora più giù al 57,9%. Crescono gli inattivi

Le dinamiche del mercato del lavoro in Italia risentono, a partire dall’ultima settimana di febbraio, delle forti perturbazioni indotte dall’emergenza sanitaria da Covid. Secondo i dati Istat, diffusi oggi, nel primo trimestre 2020, l’input di lavoro, misurato dalle ore lavorate, registra una forte diminuzione sia rispetto al trimestre precedente (-7,5%), sia rispetto allo stesso periodo dell’anno scorso (-7,7%). “Tali dinamiche – spiega l’istituto di statistica – risultano coerenti con la fase di eccezionale caduta dell’attività economica che, nell’ultimo trimestre, ha risentito degli effetti della crisi sanitaria”.Nei primi tre mesi dell’anno, il numero di persone occupate diminuisce in termini congiunturali (-0,4%), a causa del forte calo dei lavoratori a termine e degli indipendenti. Il tasso di occupazione è pari al 58,8%, in diminuzione di 0,2 punti rispetto al quarto trimestre 2019. Nei dati più recenti del mese di aprile, l’effetto dell’emergenza Covid-19 è più evidente: gli occupati calano di 274 mila unità (-1,2%) rispetto al mese prima e il tasso di occupazione scende al 57,9% (-0,7 punti in un mese).Si riduce per il dodicesimo trimestre consecutivo, e a ritmi ancora più intensi, il numero di persone in cerca di occupazione (-467 mila in un anno, -16,3% su base annua). Dopo la diminuzione nei due precedenti trimestri, aumenta a un ritmo sostenuto il numero dei cosiddetti inattivi di 15-64 anni (+290 mila in un anno, +2,2%). E questo spiega il calo inaspettato del tasso di disoccupazione rispetto sia al trimestre precedente sia a un anno prima. Nel mese di aprile 2020 si accentuano ulteriormente il calo del tasso di disoccupazione e la crescita di quello di inattività.

Banche italiane -31% Ytd. Con COVID salgono NPL, incognita piano bad bank Bce, mentre cresce doom loop con BTP

Brutto periodo per le banche italiane, almeno in Borsa. Nella seduta odierna l’indice settoriale FTSE Italia All Share Banks segna oltre -4%, attestandosi a un valore inferiore del 9% dai massimi dell’8 giugno, così come lo Stoxx Europa 600 Banks. D’altronde, il il Ftse Mib scivola nel primo pomeriggio del 4% circa: UniCredit cede più del 6%, Intesa SanPaolo scivola di oltre -4%, Bper fa -4,8%, Banco BPM -6%, Ubi Banca -4,7%, Banca Mps -6%.Dal 21 maggio all’8 giugno le banche italiane avevano recuperato oltre un terzo del proprio valore, ma da allora il trend è stato negativo. Tanto che, da inizio anno, si confermano il peggior settore a Piazza Affari, con un tonfo superiore a -31% rispetto al -20% dell’indice Ftse Mib. Tra i singoli titoli spiccano il -46% da inizio anno di Bper, -36,5% Unicredit e -35% Banco BPM.Non sono di buon auspicio gli ultimi numeri snocciolati da Bankitalia, che ha reso noto che i bilanci delle banche italiane hanno mostrato che gli NPL lordi degli istituti si sono attestati alla fine di aprile a 71,08 miliardi, salendo rispetto ai 70,95 miliardi di euro del mese precedente. Salita anche l’esposizione ai BTP, a 419,26 miliardi di euro rispetto ai 392,18 miliardi di marzo. Viene da pensare alla nota diramata da Moody’s alla fine di maggio. L’agenzia di rating, riferendosi agli istituti di credito italiani, ha avvertito che gli effetti della pandemia del coronavirus COVID-19 “annulleranno i miglioramenti recenti” riportati sul fronte “della qualità dei prestiti”“La crisi del coronavirus probabilmente rimanderà ulteriori cessioni di crediti deteriorati, alimentando allo stesso tempo un picco di nuovi prestiti problematici. Ciò potrebbe riportare il Npl ratio delle banche italiane a doppia cifra nei prossimi due o tre anni”, si legge nella nota di Moody’s, che ha ricordato che il massimo del NPL ratio, pari al 18%, è stato testato nel 2015, per poi scendere negli anni successivi grazie all’operazione di pulizia portata avanti dal settore, fino a scendere al 6,7% entro la fine del 2019. Il merito di questo ribasso è stato delle “cessioni e cartolarizzazioni incoraggiate dalla Bce”. Tuttavia, l’NPL ratio supera la media della zona euro, pari al 2,7%”. Il fenomeno del miglioramento della qualità degli attivi delle banche in generale dell’Unione europea è stato confermato anche dall’esercizio di trasparenza condotto dall’Autorità bancaria europea, Eba, che ha scritto giorni fa che la media ponderata dell’NPL ratio delle banche Ue è sceso nel quarto trimestre del 2019 al 2,7%, per l’appunto, in flessione di 20 punti base rispetto al terzo trimestre del 2019″. Il valore è stato il più basso da quando l’Eba ha lanciato la definizione armonizzata dell’NPL nei paesi europei”. L’Eba ha fatto notare tuttavia che la dispersione del rapporto tra i paesi europei risulta ampia”.E il COVID-19 rischia di rendere tutto più complicato. La crisi economica definita senza precedenti dalla maggior parte delle istituzioni ha aumentato il rischio e la probabilità dei default societari e, anche senza arrivare agli worst case scenario, alla difficoltà crescente dei debitori di rimborsare i crediti erogati dalle banche. Anche e soprattutto per questo, secondo alcuni rumor riportati da Reuters, la Bce starebbe pensando a uno schema per far fronte a quelle centinaia di miliardi di euro di crediti deteriorati che nasceranno a causa degli effetti economici della pandemia. Una fonte, in particolare, ha affermato che la Bce ha creato una task force per valutare l’opzione di creare una “bad bank” verso cui far confluire la nuova mole di NPL. Lo schema comporterebbe il coinvolgimento del MES (visto come fumo negli occhi da alcuni politici italiani). Il Fondo salva-stati agirebbe in qualità di garante della bad bank, che emetterebbe bond che le banche commerciali acquisterebbero in cambio della cessione di portafogli di crediti deteriorati, neutralizzando così lo shock del virus per le banche europee. Ma oggi la Commissione europea ha chiarito che, al momento, non c’è alcun procedimento formale per la creazione di una bad bank.Focus intanto sulla nota di S&P Global Ratings, con l’analista sul credito Alexandre Birry che ha affermato che “il nostro outlook sul rating è rimasto decisamente negativo, come risultato degli effetti significativi della pandemia del coronavirus e del potenziale impatto di più lungo termine sulla redditività delle banche”. L’agenzia di rating ricorda di aver lanciato 212 azioni sui rating sulle banche, dall’inizio della pandemia fino al 10 giugno, a causa del COVID-19 e/o per lo shock petrolifero. Nonostante questo, il 76% di queste azioni hanno preso la forma di revisioni dell’outlook, con il 30% delle banche che globalmente presentano outlook negativi”.“Prevediamo che i risultati del secondo trimestre faranno più luce sull’impatto relativo della pandemia sulle banche di tutto il mondo, ma il pieno effetto sulla qualità degli asset doventerà probabilmente chiaro più tardi, verso la fine dell’anno – ha continuao Birry – Continuiamo a prevedere che i downgrade sui rating delle banche legati alla pandemia COVID-19 saranno limitati dal rafforzamento dei bilanci delle banche avvenuto negli ultimi dieci anni, dal sostegno che arriverà dalle autorità a favore delle famiglie e dei mercati corporatem, e dal nostro scenario di base, che prevede una ripresa economica sostenuta per l’anno prossimo”.

Vendite su Btp e Piazza Affari, Ocse vede nero per Pil Italia

Piazza Affari in affanno oggi, così come i Btp. L’indice Ftse Mib segna in chiusura un calo dello 0,86% a quota 19.758 punti. I mercati si sono mossi con cautela oggi in attesa dell’esito stasera della riunione Fed.Sull’obbligazionario passo falso dei Btp con tassi in risalita all’1,55% e spread in allargamento a 188 pb. Oggi l’Ocse ha presentato il suo outlook sull’economia globale, prevedendo, nel caso specifico dell’Italia, una contrazione del Pil dell’11,3% nel 2020, nel primo caso, e un tonfo fino a -14%, nel caso in cui si ripresentasse l’emergenza.Domani attesa una maxi-asta Btp per massimi 9,5 mld di euro.A Piazza Affari sotto pressione oggi Bper, maglia nera del comparto bancario con oltre -5% a 2,491 euro. Sulle quotazioni della banca emiliana pesano le indiscrezioni sul dossier Intesa Sanpaolo-Ubi Banca. L’Antitrust non ha dato ancora, infatti, il suo benestare, nonostante il via libera all’Ops della Bce e di Bankitalia. Per ottenere il via libera all’OPS la banca guidata da Carlo Messina potrebbe essere costretta a sacrificare un numero maggiore di sportelli e quindi l’accordo con Bper potrebbe essere rivisto. Secondo indiscrezioni stampa si tratterebbe di un centinaio di sportelli di UBI in più rispetto a quanto preventivato, in aggiunta ai 400-500 già concordati.Male anche Unicredit con -3,3% a 8,63 euro.Dopo una prima parte di giornata positiva, hanno ceduto alle vendite anche i titoli della galassia Agnelli, con in affanno FCA a -2,7%. Già ieri il titolo del Lingotto era stato sotto il fuoco delle vendite sulla possibilità che l’antitrust UEPeggio ha fatto CNH arrivata a oltre -6% per poi chiudere a -5,27%. A deprimere le quotazioni ha contribuito nel pomeriggio lo sgonfiarsi dell’euforia si Nikola Corporation, la startup dei camion ibridi partecipata al 7,11% da CNH. Su Nikola pesa la contromossa di Tesla che vuole accelerare sul lancio del suo camion elettrico. Stando a quanto risulta all’agenzia Reuters, Elon Musk ha detto al suo staff che è arrivato il momento di avviare la produzione in serie del camion commerciale Tesla Semi.Bene oggi Telecom Italia (+0,81%) e Nexi (+2,33%). Quest’ultima è tra i potenziali beneficiari del piano Colao che prevede l’emersione e regolarizzazione del contante (Voluntary Disclosure) e supporto a pagamenti digitali.

ESCLUSIVA – Bce lavora a bad bank per sofferenze da crisi Covid, Mes garante – fonti

© Reuters. Il logo della Banca centrale europea (Bce) fotografato prima di una conferenza stampa riguardo ai risultati della riunione del Consiglio direttivo a Francoforte

© Reuters. Il logo della Banca centrale europea (Bce) fotografato prima di una conferenza stampa riguardo ai risultati della riunione del Consiglio direttivo a Francoforte di Matt Scuffham e John O’Donnell

LONDRA/FRANCOFORTE (Reuters) – La Banca centrale europea sta elaborando un piano per far fronte a centinaia di miliardi di euro di potenziali crediti in sofferenza a seguito dell’epidemia di coronavirus, secondo quanto riferito a Reuters da due persone a conoscenza della questione.Il progetto ha lo scopo di tutelare le banche commerciali da qualsiasi nuova ricaduta della crisi, nel caso in cui l’aumento della disoccupazione comprometta la possibilità di rimborsare i prestiti.Secondo una delle fonti la Bce ha istituito una task force per esaminare l’idea di una ‘bad bank’ che raccolga le sofferenze bancarie in euro e il lavoro sul progetto ha subìto un’accelerazione nelle ultime settimane.La Bce non ha commentato.Il piano prevede che il Meccanismo europeo di stabilità, l’istituzione Ue che può fornire assistenza finanziaria ai Paesi dell’area dell’euro o alle banche, svolga un ruolo di garante della bad bank, secondo le fonti.Secondo lo schema allo studio, la bad bank emetterebbe obbligazioni che le banche della zona euro acquisterebbero in cambio di portafogli di sofferenze. Le banche potrebbero poi depositare quei bond presso la Bce come collaterale dei finanziamenti erogati da Francoforte, secondo una delle fonti.Le principali banche della zona euro potrebbero essere chiamate a unire le forze per sostenere questo progetto, secondo l’altra fonte.Mentre i Paesi europei sono impegnati a promuovere il piano da 750 miliardi di euro per aiutare le economie colpite dalla pandemia, l’idea di una bad bank e il progetto della Bce potrebbero essere discussi tra i governatori delle banche centrali e i ministri nel corso di quest’anno.Ieri a una domanda sulle bad bank, il responsabile della vigilanza Bce, Andrea Enria, ha detto che anche se appoggia l’idea, giudica “prematuro” discuterne ora perché non è ancora chiaro quanto sarà grave l’impatto della crisi da coronavirus.Enria ha aggiunto che la Bce sta studiando il modo in cui le banche potrebbero affrontare la crisi, se dovesse peggiorare, e ha ricordato che gli istituti dispongono di oltre 600 miliardi di euro di patrimonio e che questo potrebbe essere sufficiente a meno di una seconda ondata di contagi.

Ocse: debito-Pil Italia al 158% in 2020, con seconda ondata coronavirus al 169,9%

Due scenari, uno se la situazione dovesse rimanere la stessa e non si verificasse una seconda ondata di contagi da coronavirus, e un altro nel caso in cui la seconda ondata tanto temuta dovesse esserci. L’Ocse presenta il suo outlook sull’economia globale, prevedendo, nel caso specifico dell’Italia, un boom del rapporto debito-Pil al 158% nel 2020, e al 169,9% in caso di seconda ondata di COVID-19, rallentando nel 2021 ad appena il 165,5%.Nel commentare la crisi scatenata dalla pandemia, la capo economista dell’Ocse Laurence Boone ha parlato di “shock senza precedenti”, con effetti di lungo periodo, invitando tutti alla cautela per quanto concerne la Fase 3.La Fase 3, ha avvertito, “potrà concretizzarsi solo se riusciremo ad avere un vaccino o se il virus verrà debellato. Per ora non ci siamo”.

Ocse: Pil Italia -11,3% in 2020, con nuova ondata coronavirus fino a -14%

Due scenari, uno se la situazione dovesse rimanere la stessa e non si verificasse una seconda ondata di contagi da coronavirus, e un altro nel caso in cui la seconda ondata tanto temuta dovesse essersi. L’Ocse presenta il suo outlook sull’economia globale, prevedendo, nel caso specifico dell’Italia, una contrazione del Pil dell’11,3% nel 2020, nel primo caso, e un tonfo fino a -14%, nel caso in cui si ripresentasse l’emergenza.In generale, l’istituzione parigina stima una contrazione del 6% del Pil globale nel 2020, che potrebbe arrivare a -7,6% a livello globale e di ben -11,5% in Eurozona, in caso di seconda ondata di contagi.

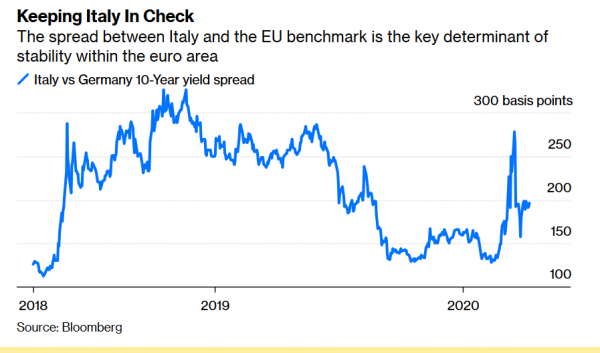

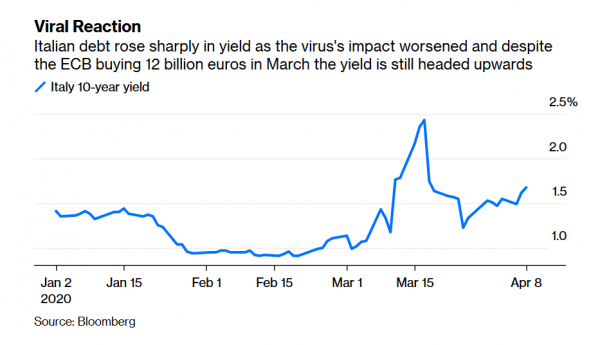

Detentori BTP tremano: Corte costituzionale tedesca decide su QE BCE. A rischio anche aiuti anti-Covid

Giornata cruciale per i detentori di bond governativi europei e, nel caso specifico dell’Italia, per chi ha scommesso sui BTP e sulla carta italiana in generale. Oggi la Corte costituzionale tedesca della città di Karlsruhe si esprimerà sulla legittimità del programma di Quantitative easing della Bce. Per la precisione, la sentenza riguarderà il programma PSPP (public sector purchase program), con cui la banca centrale europea acquista debiti sovrani dell’area euro. Ma alcuni fanno notare che in pericolo sarebbe soprattutto il QE pandemico:

“Se la Corte si esprimesse contro il QE, avremmo probabilmente un nuovo caso presentato immediatamente contro il PEPP”, ha spiegato Holger Schmieding, responsabile economista di Berenberg.Tra l’altro, come ricorda un articolo della Cnbc, il PEPP è stato concepito in modo da permettere alla Bce di acquistare più debiti italiani e spagnoli che, per esempio, debiti olandesi, elemento che avrà fatto già imbestialire diversi olandesi e anche molti tedeschi. Motivo per cui, secondo Carstem Nickel, vice direttore della divisione di ricerca di Teneo, “la questione della legalità del PEPP – che ha meno limiti del PSPP – si sta già stagliando all’orizzonte”.

La decisione arriva in uno dei momenti più cruciali per l’economia mondiale, alle prese con la pandemia coronavirus che rischia di provocare una contrazione del Pil, nel caso dell’Eurozona, fino a -12%, stando a quanto ha pronosticato la stessa numero uno della Bce, Christine Lagarde.

Non è certo la prima volta che la Germania si oppone al QE che la Bce ha lanciato nel 2015: il verdetto, dicono le fonti, potrebbe essere letto già alle 10 di stamattina, ora italiana.

Se la Corte costituzionale dovesse dichiarare illegale il piano varato dall’ex numero uno della Bce, Mario Draghi, le ripercussioni sul futuro dell’Italia e dell’euro potrebbero essere immense. D’altronde, i BTP hanno beneficiato non poco di queste attività di shopping della banca centrale: è stato l’assist di Francoforte a far scendere i rendimenti dei bond italiani, permettendo dunque a Roma di rifinanziare il proprio debito sul mercato a tassi accessibili, senza svenarsi troppo. Una cosa che ai tedeschi più falchi non è mai andata a genio.

Certo, una qualsiasi decisione della Corte non potrebbe legare direttamente le mani alla Bce, ma potrebbe, per esempio, impedire alla Bundesbank, banca centrale tedesca, di partecipare al piano PSPP. E, in ogni caso, come ha fatto notare Erik Nielsen, responsabile economista di UniCredit, una bocciatura del QE da parte dei giudici tedeschi “sicuramente metterebbe a rischio l’esistenza dell’Eurozona”.

La battaglia tedesca contro il QE va avanti da parecchio, tanto che anni fa i giudici tedeschi si rivolsero anche alla Corte di giustizia europea, nella speranza di ottenere una sentenza che limitasse l’autorità della Bce. Ma il tribunale dell’Unione europea rigettò l’istanza suggerita dalle controparti tedesche.

Era il dicembre del 2018, quando la Corte di Giustizia Ue spiegò in una sentenza che i suoi giudici avevano stabilito che il programma PSPP non travalicava il mandato della BCE. Una questione che andava avanti almeno dal febbraio del 2016, quando la questione del PSPP era stata portata all’attenzione della Corte costituzionale tedesca.

Ancora prima, nel giugno del 2015, ai giudici teutonici era stata posta la questione della legittimità del programma OMT (Outright Monetary Transactions). Programma che tuttavia rimase solo sulla carta e che smise presto di essere un mal di testa per la Corte federale nel 2016, dopo che, tra l’altro, la Corte di Giustizia europea lo aveva dichiarato già legale.

Stavolta, i giudici si esprimeranno su un’istanza presentata contro il QE della Bce da un gruppo di docenti e avvocati tedeschi euroscettici, che negli ultimi anni hanno contestato più volte la stessa integrazione economica europea e le istituzioni e i programmi da essa originati.

In realtà, gli analisti non credono che la Corte arriverà al punto di dichiarare il piano illegale. Un pericolo, tuttavia, esiste. La sentenza potrebbe infatti imporre o anche solo suggerire limitazioni e restrizioni su cosa la Bce fa, proprio nel momento in cui l’esplosione della pandemia da coronavirus ha reso ancora più dipendente il futuro dell’economia dell’area euro dalle azioni salvifiche della banca centrale.

“Dobbiamo guardare il rischio che la Corte ponga condizioni all’acquisto di bond sovrani da parte della Bce. Condizioni che potrebbero rendere più difficile, per la banca, utilizzare questo strumento della sua cassetta degli attrezzi in modo flessibile ed efficiente”, ha commentato alla Cnbc Holger Schmieding, responsabile economista di Berenberg.

Il QE contro cui i tedeschi si battono è quello ‘originario’, lanciato agli inizi del 2015 fino alla fine del 2018 (venne poi di nuovo ripristinato l’anno successivo).

Ora, accanto al Quantitative easing ripristinato, c’è il PEPP, ovvero il QE pandemico, con cui, nel pieno dell’emergenza del coronavirus, Lagarde ha annunciato a marzo l’acquisto di ulteriori bond sovrani dell’eurozona per un valore di 750 miliardi di euro. Gli acquisti si sommeranno a quelli mensili, del valore di $20 miliardi, che la Bce continua a portare avanti da quando ha ripristinato il QE, ovvero dal novembre del 2019.

Le 5 condizioni dell’Olanda sul Mes

Gli olandesi non demordono. In vista dell’Eurogruppo di venerdì, che dovrebbe ratificare le caratteristiche della nuova linea di credito sulla pandemia istituita nel Meccanismo europeo di stabilità (giovedì verranno messe a punto da una nuova riunione degli sherpa), il ministro delle Finanze de L’Aja Wopke Hoekstra invia una lettera al Parlamento olandese con quelle che secondo il governo devono essere le condizioni di accesso ai prestiti del Salva Stati. Sono cinque. In sintesi: firma di un “memorandum” d’intesa per impegnarsi a spendere i soldi del Salva Stati solo per l’emergenza sanitaria e stabilire un controllo europeo sulle spese. E poi: “analisi dei rischi per la stabilità finanziaria e sostenibilità del debito” del paese che chiede il prestito. E inoltre: durata “breve” dei prestiti.

E’ la conferma che gli Stati membri hanno ancora molto da discutere sulle caratteristiche della nuova linea di credito decisa dall’Eurogruppo dello scorso 9 aprile e con operatività a partire dal primo giugno, insieme al resto del pacchetto di 540 miliardi di euro (Bei, piano Sure della Commissione). Va detto che, se venerdì ci sarà un accordo, un board dei governatori del Mes il 14 maggio potrebbe decidere di rendere operativa la nuova linea di credito pandemica già per quella data.Nel primo incontro degli sherpa (Euroworking group) la settimana scorsa, il governo italiano ha ottenuto che il controllo europeo sui prestiti concessi senza condizionalità si concentri solo sulla destinazione delle spese. Insomma che le risorse (2 per cento del pil, per l’Italia 36 miliardi di euro o poco più) vengano usate solamente per l’emergenza sanitaria. Nessuna troika, sorveglianza rafforzata, sarebbe a dire.Ma nonostante ciò, l’Olanda, paese rigorista e capofila dell’offensiva contro i paesi indebitati del sud Europa nelle trattative sulla risposta alla crisi, ci prova a piantare i suoi paletti. Eccoli.Innanzitutto, scrive Hoekstra ai parlamentari del suo paese: gli Stati che chiedono il prestito del Mes devono sottoscrivere un “memorandum in cui si impegnano a utilizzare la linea di credito per sostegno al finanziamento interno dell’assistenza sanitaria diretta e indiretta, guarigione e i costi relativi alla prevenzione a seguito della crisi Covid-19”.In secondo luogo – continua il documento inviato al Parlamento – la linea di credito sarà disponibile solo per la durata della crisi COVID-19. Terzo, la linea di credito per Stato membro sarà del 2% del prodotto interno lordo come punto di partenza”.Il quarto punto è sui controlli. “Quarto – si legge – è importante che le procedure per la concessione di finanziamenti da parte del Mes, come previsto dal trattato Mes, vengano adeguatamente monitorate”. Per l’Olanda questo vuol dire: “Analisi dei rischi per la stabilità finanziaria, sostenibilità del debito e necessità di finanziamento”. E’ una concezione ben diversa dall’interpretazione italiana, ferma al controllo solo sulla destinazione delle spese.La quinta condizione riguarda la durata del prestito. Anche qui, ci sono divergenze con il sud Europa che punta a prestiti di durata decennale e anche di più, per avere minor peso possibile sul debito. L’Olanda invece chiede che “le linee di credito siano più brevi” rispetto alla storia passata del Mes. “Dopotutto – scrive Hoekstra – la cosa riguarda prestiti a paesi che sono anche attivi sul mercato”, che comunque offre prestiti “a tassi di interesse ragionevoli”. Tradotto: chi ne ha bisogno, può chiedere anche al mercato e non solo al Salva Stati. Ecco perché, continua la missiva, “ci si può aspettare che i prestiti del Mes possano anche essere rimborsati in tempi relativamente brevi”.Il governo de L’Aja ha poi da ridire anche sul costo dei prestiti stessi. Il direttore del Mes Klaus Regling ha proposto di ridurre i tassi di interesse applicati generalmente dal Mes. L’Olanda accetta ma solo a condizione che siano superiori ai costi sostenuti dallo stesso Mes “per mobilitare le risorse necessarie”.“I Paesi Bassi – conclude il ministro delle Finanze olandese nella sua lettera – hanno sempre sottolineato l’importanza di queste condizioni politiche, per assicurarsi che gli Stati membri emergano più forti da una crisi economica e finanziaria”.Insomma, L’Aja pianta i suoi paletti, nonostante il ruolo di mediazione tra nord e sud adottato dalla tedesca Angela Merkel. Si prepara un’altra settimana di trattative, a conferma che quanto stabilito dall’Eurogruppo del 9 aprile scorso non era tutto chiaro e senza incertezze, bensì ambiguo al punto tale da favorire diverse interpretazioni tra gli Stati, a seconda dell’interesse di ognuno. Non certo dell’interesse comunitario, o comunque non ancora.

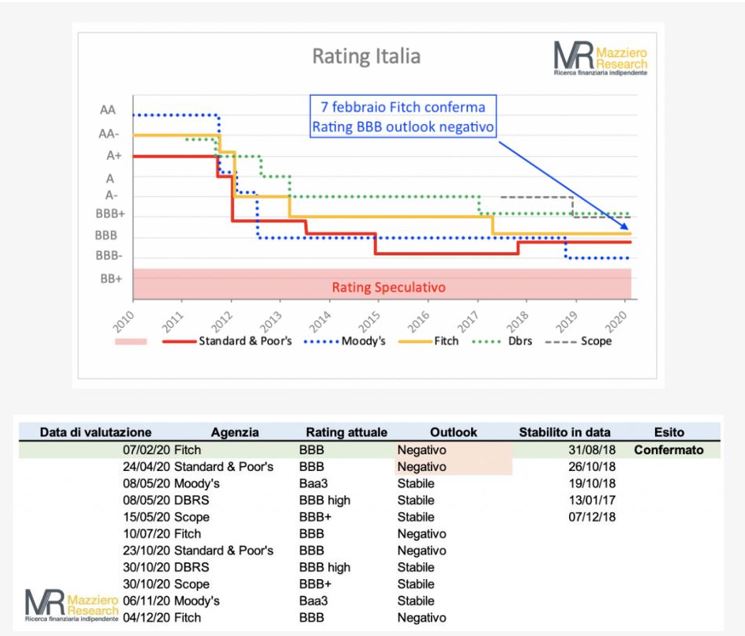

Fitch declassa l’Italia a BBB-, outlook stabile, il debito a un gradino dal livello spazzatura

La motivazione: “Il downgrade riflette il significativo impatto del coronavirus sull’economia italiana e sulla posizione di bilancio”. Il Mef: “I fondamentali dell’economia e della finanza pubblica sono solidi

MILANO – L’agenzia di rating Fitch ha deciso di ridurre l’affidabilità del debito pubblico italiano portando il giudizio ad un solo livello dal limite minimo junk (spazzatura) e attribuendogli un punteggio di BBB-. L’outlook è stabile. La decisione arriva soltanto quattro giorni dopo il giudizio di Standard & Poor’s che invece aveva lasciato invariato il rating del nostro Paese, a BBB, mantenendo l’outlook negativo. Immediata la reazione del Mef: “Fondamentali dell’economia e della finanza solidi”.

“Il downgrade riflette il significativo impatto del coronavirus sull’economia italiana e sulla posizione di bilancio”, afferma Fitch in una nota prevedendo una contrazione del pil dell’8% nel 2020, con un rapporto debito/pil al 156%. L’outlook stabile riflette invece l’idea che gli acquisti della Bce faciliteranno la risposta dell’Italia alla pandemia e allenteranno i rischi di rifinanziamento.

“L’Italia ha dimostrato un’ampia coesione politica nelle prime settimane della pandemia – continua ancora l’agenzia di rating – e il sostegno per la coalizione di governo è aumentato. Comunque le tensioni politiche sono riemerse nelle ultime settimane. Riteniamo che le tensioni politiche si intensificheranno con il rilassamento graduale delle misure di lockdown e l’attenzione politica si sposterà sull’economia e la risposta comune europea alla crisi”.Fitch inoltre sottolinea un deterioramento dell’outlook del settore bancario. “La profonda recessione amplierà probabilmente i rischi alla qualità del credito e metterà pressione sulla redditività del settore”, osserva, precisando che le misure di appoggio decise dal governo dovrebbero in parte sostenere la qualità degli asset e mitigare l’impatto negativo sulle banche.Il Mef “prende atto” della decisione di Fitch, anticipando la valutazione del rating programmata per il 10 luglio, si legge in una nota aggiungendo che gli effetti sull’economia ricordati da Fitch “sono interamente dovuti a una causa esogena e temporanea”. Il Mef sottolinea che “i fondamentali dell’economia e della finanza pubblica dell’Italia sono solidi, il sistema produttivo è molto diversificato, con un consolidato surplus commerciale e una posizione finanziaria netta nei confronti dell’estero molto vicina all’equilibrio”. Altre agenzie di rating, scrive ancora il Mef, “hanno in effetti assunto un atteggiamento più prudente”

Il ministro dell’Economia Roberto Gualtieri nella nota sottolinea anche la decisione di Fitch “non tiene conto delle rilevanti decisioni assunte nell’Unione europea, dagli Stati che la compongono e dalle istituzioni che ne fanno parte. In particolare, non sembrano adeguatamente valorizzati l’orientamento strategico della Banca Centrale Europea”. Anche ambienti vicini a Banca d’Italia hanno espresso perplessità per la decisione di Fitch.

Fase 2: il 30% di ristoranti, bar e negozi non riaprirà a giugno perché economicamente sconveniente

Il 30% delle attività legate al commercio al dettaglio e alla ristorazione a giugno non sarà in condizione di ripartire e non riaprirà: per almeno un terzo degli imprenditori, la ripresa di alcuni esercizi commerciali è sconveniente sul piano economico, tenuto conto dei costi fissi che non vengono in alcun modo congelati né ridotti (affitti, utenze, tassa sui rifiuti e sul suolo pubblico). A lanciare l’allarme è il Centro studi di Unimpresa, secondo cui con la ampia crisi di questi settori, che vivono anche di lavoro nero, si aprirà un dramma sociale sul versante dell’occupazione. Secondo l’associazione, il crollo del 30% di negozi, bar e ristoranti si potrebbe tradurre, considerando le attività connesse, in una riduzione del giro d’affari complessivo che interessa 250 miliardi di euro di prodotto interno lordo: a questa cifra si arriva partendo dal presupposto che il 60% del pil è legato al mercato interno e che il 30% di questo mercato (ovvero il 18% del totale del pil) potrebbe subire pesanti ripercussioni. Sul fronte delle finanze pubbliche, la riduzione del gettito potrebbe arrivare a 80 miliardi, mentre dalle casse dello Stato continuerebbero a uscire fondi in favore dei nuovi disoccupati.«È ormai certo che migliaia di artigiani non riapriranno e parliamo di circa il 30% delle attività di ristorazione, bar, piccoli negozi di abbigliamento, piccole rivendite di articoli al pubblico. Non riapriranno, perché è antieconomico. Tutte queste piccole attività dovendo riaprire a giugno, si ritroveranno a saldare affitti, tasse e merce in negozio» commenta il vicepresidente di Unimpresa, Giuseppe Spadafora, secondo il quale le attività legate alla ristorazione e al commercio al dettaglio «non hanno avuto accesso ai 25 mila euro propagandati dal governo e tutti si dovranno attenere alle nuove disposizioni sulle distanze. In sintesi, un bar che riapre a giugno potrà lavorare con un terzo dei clienti semplicemente perché non li potrà fare entrare nel proprio esercizio. Vuol dire anche un terzo degli incassi, ma con gli stessi costi fissi come bollette, affitti, tassa sul suolo pubblico, rifiuti». Secondo Spadafora «lo Stato non ha le risorse per sostenere queste imprese e probabilmente non avrà i soldi per sostenere la disoccupazione da questa derivate. Inoltre, questo è il settore maggiormente colpito dal nero, ma che di contro, mantiene una certa coesione sociale. Come sappiamo, l’economia ha una forma piramidale. Il grande produce, il medio rivende, il piccolo compra per vendere al cliente finale. Se chiudono o non riaprono migliaia di piccoli esercizi commerciali, a catena saltano per aria tutti gli altri».

Risparmio gestito: a marzo deflussi per 8,7 miliardi a causa delle tensioni per emergenza Covid-19

Marzo in flessione per l’industria del risparmio gestito, a causa dell’emergenza coronavirus. Secondo la Mappa mensile diffusa da Assogestioni, a marzo il settore ha registrato deflussi complessivi per 8,7 miliardi di euro. “Il mese – sottolinea il rapporto – è condizionato dalle tensioni sull’economia mondiale sorte per l’emergenza sanitaria connessa alla diffusione del Covid-19”. La flessione della raccolta per le gestioni collettive ammonta a -10,5 miliardi, mentre le gestioni di portafoglio mettono a segno flussi in ingresso per +1,8 miliardi.Il patrimonio in gestione si attesta a 2.143 miliardi di euro per effetto della volatilità registrata sui mercati. Il 52% degli AUM (1.114 mld) è investito nelle gestioni di portafoglio, il restante 48% (1.028mld) è impiegato nelle gestioni collettive. Tra i fondi aperti, le preferenze dei sottoscrittori italiani sono indirizzate verso i prodotti monetari (+6,2 mld).

Per l’Italia niente rischio downgrade rating a ‘spazzatura’ nel 2020, ecco le ragioni

Il giudizio di S&P e delle altre agenzie di rating non deve preoccupare l’Italia. Ne è convinto Jesus Castillo, Senior Economist di Natixis. Alla vigilia della decisione di Standard and Poor’s sul rating del debito italiano l’esperto sottolinea come, nonostante le fragilità espresse dall’economia italiana, le agenzie di rating non effettueranno nel breve un downgrading sul debito italiano. “Almeno per il 2020 le agenzie dovrebbero mantenere lo status quo e, in ogni caso, anche qualora intervenissero, non abbasserebbero il giudizio sotto l’investment grade. Al massimo domani Standard and Poor’s si accoderà a Moody’s abbassandolo di un notch ma sempre in area Investment Grade”, argomenta Castillo.All’interno dell’Eurozona, l’Italia è uno dei Paesi la cui solidità finanziaria ed economica sarà messa a dura prova a causa della bassissima crescita da cui partiva (già prima dell’emergenza sanitaria), dall’elevato livello del suo debito e dallo spread. “Con gli attuali rating sul debito italiano che tentennano poco sopra il livello di junk e sono oggetto di outlook negativi da parte di diverse agenzie di rating, ogni ulteriore downgrading rappresenterebbe un tema particolarmente delicato”, aggiunge l’esperto.Il rischio downgrade non vede protagonista solo Standard&Poor’s, ma anche le altre agenzie di rating Moody’s, Fitch e DBRS, che si esprimeranno sul merito creditizio della carta italiana. Dopo S&P di domani, le prossime saranno Moody’s e DBRS entrambe l’8 maggio.Il rating globale S&P sull’Italia è pari a “BBB”con prospettive negative, solo due gradini sopra il livello junk. Frank Gill, S&P director of sovereign ratings per l’EMEA, ha dichiarato la scorsa settimana che l’agenzia non ha visto “l’esigenza immediata di adeguare” il rating.Sia Moody che DBRS aggiorneranno il loro rating l’8 maggio. La classifica di Moody si posiziona su “Baa3”, una sola tacca dal non-investment grade, con un outlook stabile. Il voto di DBRS è “BBB (high)”, con un outlook stabile. L’agenzia canadese considera il rating sovrano di tipo “speculativo” se è uguale o inferiore a “BB”.

Bce anticipa Consiglio Ue e S&P, con bazooka pro-Italia: accetterà in garanzia anche titoli junk

E’ fatta: nella videoconferenza di emergenza indetta ieri e tenuta segreta fino alla fine, la Bce ha sfornato un altro bazooka pro-Italia, prendendo una decisione storica: quella di accettare in garanzia dei prestiti che eroga al sistema finanziario anche i titoli junk. Esattamente, stando a quanto si legge nella nota diramata in serata, titoli che fino allo scorso 7 aprile avevano una valutazione pari a BBB- e che rischiano, con un eventuale downgrade di da parte delle agenzie di rating, di perdere l’investment grade rating e di precipitare nel girone dei titoli junk.

Non è una coincidenza il fatto che la riunione TOP SECRET sia avvenuta qualche giorno prima del D-Day per l’Italia: quello di domani, venerdì 24 aprile, in cui l’agenzia Standard & Poor’s si esprimerà sul rating del debito italiano, al momento pari a BBB, due livelli al di sopra del livello high-yield o anche junk.

Nella nota di ieri sera, sul proprio sito, la Bce ha reso noto che di aver “adottato misure temporanee al fine di mitigare l’effetto di possibili downgrade sui rating – provocati dalla crisi economica esplosa con la pandemia coronavirus (COVID-19) – sulla disponibilità delle garanzie“.Queste misure, si legge ancora, “hanno l’obiettivo di assicurare che le banche abbiano asset sufficienti che possano mobilitare a a titolo di garanzia, a fronte delle operazioni di liquidità messe in atto dall’Eurosistema”. (che è l’organo dell’Unione Europea che raggruppa la Bce e le Banche Centrali Nazionali degli Stati membri dell’Unione Europea che hanno adottato l’euro).Insomma, l’Italia viene blindata, con la Bce che fa da scudo al paese di fronte al rischio che il rating sul debito diventi spazzatura. Il rischio downgrade non vede protagonista solo Standard&Poor’s, ma anche le altre agenzie di rating Moody’s, Fitch e DBRS, che si esprimeranno sul merito creditizio della carta italiana.Indicativo l’articolo dell’FT, che ha annunciato la novità della Bce con il titolo. “ECB loosens collateral rules to accept ‘fallen angel’ bonds”, ovvero “la Bce allenta le regole sulle garanzie per accettare i bond ‘fallen angels‘”. Fallen angels, ovvero angeli caduti. Il riferimento è a quelle obbligazioni, bond, che sono precipitati nel girone del rating junk, perdendo l’investment grade e diventando, per l’appunto, titoli junk. La misura è pro-Italia, dunque, con la Bce che anticipa sia le mosse del Consiglio europeo – che si ‘riunisce’ oggi in videoconferenza – sia quelle di Standard & Poor’s. Ma il fatto che sia pro-Italia non significa che sia solo a favore dell’Italia. Anche perchè, a ben vedere, a rischio spazzatura non è ‘solo’ il debito italiano.Anche perché è improbabile che i BTP italiani si trasformino in titoli junk nella stessa giornata di dopodomani. Male che vada, il downgrade dovrebbe essere di un gradino, consentendo a Roma di vantare ancora l’investment grade.

Nel mese di febbraio l’Ocse ha stimato che, nel settore dei corporate bond non finanziari, ovvero nel mercato delle obbligazioni che vengono emesse dalle società non finanziarie, rischiano la bocciatura a “junk” entro il prossimo anno titoli che hanno un valore complessivo di $275 miliardi. Si tratta di tutti quei bond che potrebbero trasformarsi in fallen angels, nel caso in cui perdessero il rating a tripla B, che rappresenta la valutazione minima per entrare nel circolo degli investment grade.

In realtà, lo scorso 7 aprile, la banca centrale aveva già fatto uno strappo alla regola, decidendo di accettare in garanzia i titoli di stato della Grecia, valutati junk.

Quello strappo alla regola diventa ora la regola, ma anche un messaggio rivolto all’Unione europea, nello specifico al Consiglio Ue, che si riunisce per l’appunto oggi per dare una risposta all’emergenza economica e sanitaria provocata nell’area euro dal coronavirus COVID-19.

Così Bob Michele, responsabile investimenti e numero uno della divisione di reddito fisso globale di JPMorgan Asset Management:

“La Bce sta praticamente inviando un telegramma all’Ue dicendo: se voi aumenterete le spese, noi potremo aumentare i nostri acquisti, per contribuire al finanziamento di quel pacchetto”.

Un pacchetto che non si sa ancora se sarà il bazooka fiscale che la stessa Bce chiede da tempo. Oltre al fondo SURE da 100 miliardi di euro, al sostegno della Bei per garantire fino a 200 miliardi e al MES per 240 miliardi senza condizioni, per le spese sanitarie dirette e indirette, tutti punti già presenti nel documento finale dell’Eurogruppo, i leader europei sono chiamati a discutere in merito a un fondo per la ripresa, il cosiddetto Recovery Fund, che potrebbe emettere bond comuni.

Nel commentare la svolta storica della Bce Alberto Gallo, portfolio manager presso l’hedge fund Algebris Investments, ha detto, stando a quanto riportato sempre dall’FT, che la “Bce sta agendo per limitare l’azione prociclica delle agenzie di rating, e per proteggere i debiti sovrani come quello dell’Italia dai downgrade. Le aziende e le piccole e medie imprese che emettono bond high-yield – ha fatto inoltre notare Gallo – rappresentano una grande parte dell’economia. E’ importante che l’aiuto non vada solo alle grandi società”.

A tal proposito, a fronte di chi ritiene che il primo obiettivo della Bce, con la sua riunione top secret, sia stato quello di correre in aiuto dell’Italia in vista di un possibile downgrade da parte di S&P, c’è chi ribadisce la natura di più ampia portata della misura. Si tratta degli stessi esponenti della Bce che, stando a quanto ha riportato il quotidiano britannico, hanno riferito che la decisione di accettare in garanzia i titoli junk o fallen angels è stata presa piuttosto per sostenere il mercato dei corporate bond, in generale. Aggiungendo che ogni eventuale downgrade del debito sovrano italiano allo status junk potrebbe essere gestito facendo lo stesso strappo alla regola deciso di recente per i bond ellenici.

Sicuramente, di bond che rischiano il declassamento ce ne sono tanti. UBS ha messo in evidenza il problema dei fallen angels ricordando che, a partire dal 2011, il valore dei bond europei valutati BBB- (un gradino al di sopra dello status junk) è volato dai precedenti 330 miliardi di euro a 1,14 trilioni, a fronte di un’emissione di titoli junk nel mercato high-yield che è balzata da 74 miliardi a 185 miliardi di euro, nello stesso arco temporale. Un problema non proprio da poco.

La nota di Equita sulla svolta Bce su titoli junk

La mossa secondo noi riduce un rischio, benché remoto al momento, di tensione sulla liquidità delle banche legata ad un possibile downgrade di 2 notches da parte di tutte le agenzie di rating che non avrebbe reso immediatamente stanziabili i collaterali delle banche (che in ogni caso la ECB con una mossa ad hoc avrebbe comunque potuto continuare ad accettare come garanzia in operazioni di repos). In base ai nostri calcoli le banche italiane quotate hanno un`esposizione in

ECB, in gran parte rappresentata da TLTRO, per circa 158bn: le banche hanno anche 320bn di ulteriori asset eligible per rifinanziamento (al netto di haircut), di cui la maggior parte (circa 140bn) rappresentati da titoli di stato domestici – che in caso di downgrade a junk da parte di tutte le agenzie di rating (ad un notch dal rating high yield solo per Moody’s, ad oggi) secondo le regole precedenti e senza deroghe ad hoc – non avrebbero potuto essere stanziati come collaterale. La BCE potrà inoltre adottare ‘ulteriori misure per continuare ad assicurare la trasmissione della politica monetaria, seguendo la decisione presa dalla FED ed estendere il programma di acquisto agli emittenti high yield (fino a rating BB-), in modo da attutire l’effetto di potenziali downgrade delle agenzie di rating. Questa decisione potrebbe far scattare un restringimento dello spread dell’intero settore dei bond BB europei, tra gli emittenti italiani segnaliamo

in particolare FCA, LEONARDO e Telecom. Le iniziative annunciate ieri sul funding si sommano a quelle già introdotte nelle settimane scorse (v. nuovi termini TLTRO3) e alla flessibilità introdotta sul capitale che secondo noi consente di liberare – almeno temporaneamente fino a 60bn di risorse che secondo noi possono far fronte a una generazione di NPE pari a 150bn (ie 1.5x lo stock attuale) corrispondenti ad un default rate cumulato di 11.6%”.

Tutta Piazza Affari vale meno di Facebook. Foà (AcomeA Sgr): è il momento giusto per riscoprire le azioni Italia

La crisi sanitaria scatenata dal Covid-19 si è presto evoluta in emergenza economica. I mercati sono stati presi alla sprovvista dalla dimensione globale del problema a cui in questi mesi si è sovrapposto lo shock petrolifero.

Alberto Foà, presidente di AcomeA SGR, spiega come nell’ultimo mese si sono così verificate due situazioni: da una parte il crollo dei mercati azionari (la diminuzione della profittabilità delle aziende porta con sé una diminuzione dei corsi azionari), dall’altra la discesa importante dei mercati obbligazionari. Non sono crollati solo i mercati obbligazionari degli Stati Uniti o europei, ma anche quelli di tanti paesi emergenti, le obbligazioni bancarie, quelle corporate o, ancora, le obbligazioni non investment grade e high yield.

Italia deve riaccendere i motori

In Italia, le imprese sono, in media, meno indebitate rispetto a quelle di altri Paesi. “È evidente, però, che a fronte di una mancanza di reddito, essere poco o molto indebitati è ininfluente, è comunque complicato riuscire a mantenere in attivo il proprio business – spiega Foà – . A oggi la priorità del Governo e delle Regioni deve essere quella di far finire l’emergenza sanitaria. Prima finirà l’emergenza sanitaria, prima tutti i provvedimenti che il governo ha introdotto potranno essere implementati e prima ci potremo allineare con quello che succede nel resto del mondo. Viviamo in una società sempre più interconnessa, perciò per un singolo Stato non è possibile pensare di poter sopravvivere economicamente se gli altri Paesi vanno a fondo.

La scelta di puntare sulle azioni

Dal punto di vista economico il mondo, a un certo punto, si riprenderà, proprio grazie a questo sforzo coordinato a livello mondiale delle banche centrali e dei Governi, seppur con conseguenze negative che non possiamo negare. Per questo, lato strategia di investimento, Foà ritiene che questa fase debba essere usata per aumentare l’investimento in azioni che, in questo momento, sono particolarmente depresse.

La Borsa Italiana è fra quelle in condizioni più critiche, basti pensare che il valore totale delle imprese italiane quotate è oggi uguale al valore di Facebook. Il rapporto fra capitalizzazione di Borsa e Pil in Italia è fra i più bassi del mondo occidentale. A fine 2018, era pari al 36% contro il 148% degli USA, il 107% del Regno Unito, l’88% della Francia, il 66% del Brasile, il 55% della Germania e il 46% dell’Indonesia. “Questo fattore rappresenta uno svantaggio nello scenario competitivo internazionale e rende difficile per le imprese italiane raccogliere capitali freschi per investimenti sul mercato – argomenta Alberto Foà – . Oggi è un momento molto interessante per investire in Italia anche perché il nostro Paese si caratterizza per avere un rapporto molto elevato fra ricchezza finanziaria privata e reddito disponibile”. A fine 2017 la ricchezza netta delle famiglie italiane era pari a 9.743 miliardi di euro, 8 volte il loro reddito disponibile.

Gli immobili hanno costituito la principale forma di investimento delle famiglie per un valore di 5.246 miliardi di euro. Il totale delle passività delle famiglie è stato pari a 926 miliardi di euro (principalmente mutui casa). Le attività finanziarie hanno raggiunto 4.374 miliardi di euro, in crescita rispetto all’anno precedente. “Questa ricchezza finanziaria degli italiani è per la stragrande maggioranza investita in obbligazioni, in polizze assicurative a rendimento più o meno garantito. Ci sono 1.500 miliardi depositati in conti correnti, pari a quasi il 100% del PIL. Perché, quindi, prima di chiedere soldi all’Europa, non spingiamo affinché almeno una piccola parte di questa liquidità dormiente, affluisca in Borsa dando sostegno alle nostre imprese? Sosteniamo il sistema Italia. È nostro dovere essere i primi a credere nella nostra economia, una economia, da un punto di vista imprenditoriale, forte e competitiva a livello internazionale”, conclude Foà.

Tesoro: domanda oltre i 110 mld per il nuovo Btp a 5 anni e riapertura del Btp a 30 anni

Circa 360 investitori hanno partecipato al collocamento del nuovo benchmark Btp a 5 anni e del Btp benchmark a 30 anni (riapertura), su ciascun collocamento. Lo ha fatto sapere il Tesoro attraverso una nota stampa che fornisce i dettagli delle due emissioni. La domanda complessiva ha superato i 110 miliardi di euro, quasi equamente ripartiti tra i due titoli. Per entrambi i titoli, poco più della metà del collocamento è stato sottoscritto da fund manager (rispettivamente circa il 51% ed il 53% su 5 anni e 30 anni), mentre le banche ne hanno sottoscritto circa il 30% (33% circa sul titolo quinquennale e 29% circa sul titolo trentennale). Gli investitori con un orizzonte di investimento di lungo periodo hanno acquistato circa il 10% dell’emissione (in particolare sul titolo a 5 anni la quota è stata del 9% circa, dei quali poco oltre il 6% è stato allocato a banche centrali e istituzioni governative, mentre sul titolo trentennale la quota delle banche centrali si è attestata intorno al 7,5% e con la presenza di circa il 3,5% da parte di Fondi Pensione e Assicurativi). Agli hedge fund è stato allocato circa il 7% dell’ammontare complessivo.I due collocamenti hanno visto una partecipazione molto diversificata (circa 40 paesi), con una partecipazione massiccia di investitori esteri. Su entrambi i titoli la quota allocata a investitori esteri è stata pari a circa il 76% (sul titolo a 5 anni) e l’81% (sul titolo a 30 anni). Tra questi, è stata di particolare rilievo la quota sottoscritta da investitori del Regno Unito (circa il 33% sul titolo a 5 anni e il 42% su quello a 30 anni). Il resto del collocamento è stato allocato in larga parte in Europa (circa il 36,3% sul titolo a 5 anni e il 33% su quello a 30 anni), con le quote più rilevanti assegnate a investitori tedeschi (rispettivamente circa il 9% e il 12%), spagnoli (rispettivamente l’11% e il 6%), francesi (rispettivamente il 5% e il 6%).Il collocamento è stato effettuato tramite la costituzione di un sindacato composto da Banca IMI S.p.A, BofA Securities Europe S.A., Deutsche Bank A.G., JP Morgan Securities PLC, Nomura Int e Société Générale Inv. Banking che hanno partecipato in veste di lead manager, mentre tutti gli altri Specialisti in titoli di Stato hanno rivestito il ruolo di co-lead manager dell’operazione.

Italia: fatturato e ordinativi industriali in calo a febbraio

In Italia il fatturato dell’industria ha segnato a febbraio una flessione del 2,1% rispetto al mese precedente. Anche gli ordinativi industriali hanno registrato un calo, pari a -4,4%. La dinamica riflette variazioni negative sia sul mercato interno sia su quello estero, precisa l’Istat, e la flessione è diffusa a tutti i principali raggruppamenti di industrie.Su base annua, quindi nei confronti di febbraio 2019, il fatturato ha mostrato una crescita dello 0,9%, sintesi di una modesta riduzione dello 0,3% per il mercato interno e un marcato aumento del 3,3% per quello estero. Con riferimento al comparto manifatturiero, il settore dei mezzi di trasporto ha registrato la crescita tendenziale più rilevante (+14,1%), mentre l’industria della raffinazione del petrolio ha mostrato il calo maggiore (-9,2%). Gli ordinativi sono invece scesi del 2,6%, con una marcata riduzione del mercato interno (-4,2%) e una sostanziale stabilità per quello estero (-0,2%). La maggiore crescita tendenziale si registra nell’industria farmaceutica (+8,3%), mentre il peggior risultato si rileva nell’industria tessile e dell’abbigliamento (-9,1%).

Istat: a febbraio marcato calo della produzione nelle costruzioni a – 3,4%

Nel mese di febbraio 2020, l’indice destagionalizzato della produzione nelle costruzioni diminuisce del 3,4% rispetto a gennaio 2020, segnando un marcato calo dopo il considerevole aumento registrato il mese precedente.

Così stima l’Istat secondo cui su base annua, l’indice grezzo della produzione nelle costruzioni mostra un aumento dello 0,7%, mentre l’indice corretto per gli effetti di calendario (i giorni lavorativi sono stati 20 come a febbraio 2019) diminuisce dello 0,3%

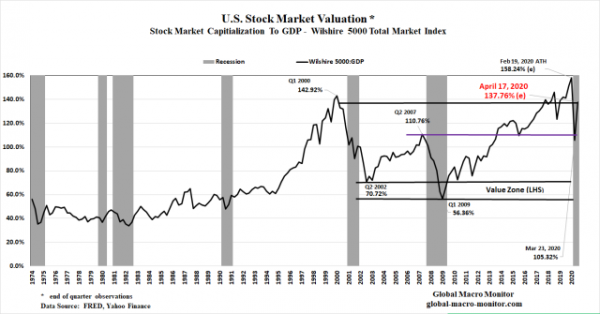

Niente di buono dall’indicatore di Buffett ‘mentre la Fed nazionalizza i mercati’

Market Cap to GDP, ovvero il rapporto tra la capitalizzazione di mercato e il Pil di riferimento. Mai come ora questo rapporto, noto come l’indicatore di Buffett, è stato più utile per capire se un indice azionario è sottovalutato o sopravvalutato in base alla media storica.

Il parametro è calcolato prendendo in considerazione il valore complessivo di tutte le azioni quotate in Borsa di un determinato paese, e dividendolo poi per il Pil di quel paese. L’indicatore viene considerato una versione del multiplo del rapporto prezzi/ricavi di una intera economiaIl rapporto valore di mercato azionario/Pil è diventato noto come Indicatore di Buffett negli ultimi anni, quando l’oracolo di Omaha e il fondatore di Berkshire Hathaway commentò in una intervista rilasciata a Fortune Magazine di ritenere che il parametro fosse “probabilmente la misurazione singola migliore delle valutazioni (delle azioni), dato un qualsiasi momento specifico”. Questo, proprio perchè la formula replica il rapporto price-to-sales (prezzi-ricavi) in grande scala, dove i prezzi sono rappresentati dal valore di tutte le azioni a livello aggregato e i ricavi dall’output totale di un paese, ovvero dal suo prodotto interno lordo.LEGGI ANCHE Warren Buffett dispensa consigli agli investitori: le tre regole da seguire prima di acquistare un’azioneUn esempio della media storica dell’indicatore arriva con il grafico seguente compilato dagli analisti di Advisor Perspectives. L’indice azionario che viene preso come riferimento è il Wilshire 5000 Total Market Index, che dà il valore di tutte le azioni scambiate negli Stati Uniti. Il denominatore è rappresentato dalla stima per il Pil del secondo trimestre. Dal grafico emerge che la media storica equivale all’incirca al 75%, con pochi picchi sopra il 100% e alcuni periodi in cui l’indice scende al di sotto del 50%. Più il valore si avvicina al 100%, più il mercato si considera sopravvalutato, mentre più indietreggia, più il mercato si considera sottovalutato.

L’indicatore di Buffett è tornato di attualità nelle ultime sessioni, con l’investitore miliardario Howard Marks che, in un’intervista rilasciata alla Cnbc, ha detto chiaramente che “il mondo è nei guai” più di quanto il trend dell’azionario possa far credere.

L’indicatore di Buffett è tornato di attualità nelle ultime sessioni, con l’investitore miliardario Howard Marks che, in un’intervista rilasciata alla Cnbc, ha detto chiaramente che “il mondo è nei guai” più di quanto il trend dell’azionario possa far credere.

A dare ragione a Marks è stato

Gary Evans del blog Global Macro Monitor, che si è detto d’accordo, non risparmiando qualche stoccata alla Federal Reserve:

“Dopo che la Fed ha, di fatto, nazionalizzato i mercati finanziari, decidendo di salvare anche i junk bond lo scorso 9 aprile e trasformando così Wall Street in una fabbrica sovietica di salsicce, quasi ogni tipo di analisi ha perso completamente di significato”, ha scritto Evans.

Che però, contraddicendosi, un’analisi l’ha fatta, attingendo proprio all’indicatore di Buffett:

“Quello a cui stiamo assistendo ci spaventa da morire“. Il motivo di tutta questa paura lo spiega Evans stesso:

“Il parametro preferito di Warren Buffett è scambiato al suo 94esimo percentile anche “se la disoccupazione sta salendo ai livelli peggiuori dalla Grande Depressione, più della metà della forza lavoro di Los Angela è senza un lavoro, e l’incertezza regna ancora”.

Praticamente, il mercato azionario Usa sarebbe a dir poco sopravvalutato, e starebbe celebrando tuttora – e nonostante le recenti perdite – uno scenario che, in tempi di coronavirus COVID-19 – ha ben pochi motivi per essere celebrato.

Praticamente, il mercato azionario Usa sarebbe a dir poco sopravvalutato, e starebbe celebrando tuttora – e nonostante le recenti perdite – uno scenario che, in tempi di coronavirus COVID-19 – ha ben pochi motivi per essere celebrato.

Conte: Fase-2 al via il 4 maggio, riapertura sarà differenziata per Regioni

Riapertura il 4 maggio. Il premier Giuseppe Conte lo fa capire nel post pubblicato questa mattina su Facebook in cui dettaglia la possibile road-map delle prossime settimane. Il primo ministro, che ipotizza l’annuncio del piano dettagliato per la Fase 2 entro la fine di questa settimana, rimarca che è ragionevole ipotizzare che sarà applicato a partire dal 4 maggio. “Questo programma deve avere un’impronta nazionale, perché deve offrire una riorganizzazione delle modalità di espletamento delle prestazioni lavorative, un ripensamento delle modalità di trasporto, nuove regole per le attività commerciali – scrive Conte su Fb – . Dobbiamo agire sulla base di un programma nazionale, che tenga però conto delle peculiarità territoriali. Perché le caratteristiche e le modalità del trasporto in Basilicata non solo le stesse che in Lombardia. Come pure la recettività delle strutture ospedaliere cambia da Regione a Regione e deve essere costantemente commisurata al numero dei contagiati e dei pazienti di Covid-19”.

Spread torna a infiammarsi, c’è rischio sovraccarico emissioni Btp

Incipit della settimana con Btp nuovamente sotto pressione e spread che viaggia sui massimi da oltre un mese. Il differenziale di rendimento tra Btp e Bund si riavvicina verso quota 250 con un picco intraday a 247 pb per poi ritracciare leggermente in area 240 pb. Il tasso del Btp decennale viaggia in area 1,95% dopo che settimana scorsa si era spinto fino al 2%. I bond italiani sottoperformano oggi i peers europei insieme a quelli portoghesi che pagano il taglio di outlook annunciato venerdì da Fitch sul paese lusitano. Male anche i Bonos con la banca centrale spagnola che ha indicato una possibile contrazione del PIL fino a -12,4%.Tornando ai Btp, pesano le divisioni in seno alla maggioranza sul nodo MES, ma anche i timori per i conti pubblici on indiscrezioni che vedono il rischio che il deficit schizzi fino al 9-10% quest’anno. Intanto fonti riportate da Reuters vedono il Tesoro pronto a una nuova emissione via sindacato di un Btp a a 7 anni, probabilmente già questa settimana, in modo da non essere vicina a emissioni di fine mese e anche abbastanza distanziata da quella del nuovo BTP Italia annunciato dal 18 al 20 maggio (più il 21

Spagna: banca centrale prevede caduta Pil 2020 fino a un -13,6%

La diffusione del Covid-19 e la conseguente paralisi dell’attività economica causeranno quest’anno una caduta del Pil della Spagna senza precedenti nella storia recente. Lo ha detto il Banco de Espana, la banca centrale del paese, nel suo bollettino economico, stimando per il 2020 un Pil in calo da un minimo del 6,6% fino a un massimo del 13,6% nello scenario peggiore, vale a dire con un lockdown di 12 settimane (circa 3 mesi). L’entità della flessione infatti dipenderà dalla durata del confinamento. Una volta terminata la fase più acuta della crisi, l’attività dovrebbe iniziare a riprendersi a un ritmo che, in ogni caso, “dipenderà dalla percezione del rischio sanitario nei prossimi mesi e dalla capacità di riattivare parte del tessuto produttivo più danneggiato dall’attuale interruzione”. Guardando al 2021, la banca centrale si aspetta che l’economia spagnola recuperi una parte significativa, ma non completa, del flusso di attività e occupazione previsto prima della pandemia.

Germania: Bundesbank, grave recessione. Improbabile una ripresa rapida

“La pandemia di coronavirus e le misure adottate per contenerla hanno fatto precipitare l’economia tedesca in una grave recessione”. Lo afferma l’ultimo rapporto mensile della Bundesbank, la banca centrale della Germania. Attualmente è difficile prevedere quanto sarà ampio il declino dell’attività economica complessiva, in quanto la gravità della recessione dipenderà in gran parte da quando e in che misura le restrizioni introdotte per combattere la pandemia potrebbero essere ulteriormente allentate. Certamente, una ripresa rapida sarà improbabile. “Fino a quando non ci sarà una soluzione medica, è probabile che restino delle restrizioni sostanziali – spiega la Bundesbank – Per questo motivo, al momento sembra improbabile una rapida e forte ripresa economica”.

Effetto coronavirus: impatto redditi famiglie alto, ma mitigato da basso debito e tassi bassi

“Il settore delle famiglie affronta l’attuale congiuntura con una solidità finanziaria maggiore rispetto a quella che aveva alla vigilia della crisi del debito sovrano”. E’ quanto emerge dal bollettino economico di Bankitalia, che mette in evidenza, anche, che “l’impatto della pandemia sui redditi può essere significativo, ma è mitigato dal basso debito, dal livello molto contenuto dei tassi di interesse e dalle misure di contrasto attuate dalle autorità”.

Coronavirus, Bankitalia: calo occupazione sarà più marcato in secondo trimestre

“In Italia il ricorso alla Cassa integrazione guadagni dovrebbe avere attenuato nel mese di marzo l’impatto dell’emergenza sanitaria sul numero di occupati. Nel secondo trimestre l’occupazione potrebbe però contrarsi in misura più marcata, risentendo del mancato rinnovo di una parte dei contratti a termine in scadenza”. E’ quanto emerge dal bollettino economico di Bankitalia,

Prestiti: è boom di richiesta di liquidità da parte di famiglie e imprese a marzo

Effetto coronavirus anche nel mondo dei prestiti. A rilevarlo è l’ultimo Osservatorio Prestiti di PrestitiOnline.it che ha analizzato le richieste di finanziamento da parte dei consumatori italiani nel mese di marzo. I dati mostrano un vero e proprio boom nelle richieste di liquidità, che sono arrivate a rappresentare il 22,8% del mercato. “Un trend che nasce non solo dai tassi estremamente convenienti, inchiodati sui minimi storici, ma molto probabilmente anche da una reale necessità, visto il lockdown imposto dal governo”, spiega Roberto Anedda, direttore marketing di PrestitiOnline.it. In costante aumento anche le richieste di prestiti ai fini del consolidamento, arrivate al 12,5%, mentre tutte le altre finalità perdono quota di mercato. Stabile, invece, l’importo medio richiesto, che si attesta a 10.783 euro

Auto: immatricolazioni Europa crollano del 55% a marzo, Italia fa peggio di tutti

Crollo verticale delle immatricolazioni di auto in Europa a marzo, per effetto del coronavirus. Secondo i dati diffusi oggi dall’European Automobile Manufacturers Association (Acea), lo scorso mese sono state immatricolate nell’Unione europea soltanto poco più di 567mila vetture, evidenziato un calo del 55,1% rispetto a marzo 2019. Nell’area Ue+Efta+Uk la flessione è stata del 51,8% con 853mila immatricolazioni. Tutti i mercati della Ue hanno visto una contrazione, ma la peggiore si è registrata in Italia dove le immatricolazioni sono scese dell’85,4% a 28.326 nuove immatricolazioni. Nel primo trimestre dell’anno, le richieste di auto in Europa (Ue+Efta+Uk) sono scese del 26,3%.

Coronavirus, Fmi: ‘risposta fiscale Italia forte e appropriata. Spetta al paese decidere sul MES’

“L’Italia è tra i paesi più colpiti (dal coronavirus) e, di conseguenza, riteniamo che l’impatto negativo sul Pil sarà in qualche modo più forte che in altre economie del Nord (Europa), al di là dell’impatto immediato, in parte a causa della dipendenza dell’Italia dal turismo”. E’ quanto ha detto Poul Thomsen, direttore del dipartimento europeo del Fmi durante una videoconferenza stampa.“Credo che la reazione della politica fiscale alla crisi – ha aggiunto Thomsen – sia stata forte e del tutto appropriata. La sosteniamo. Riguardo a come finanziarla, se l’Italia dovrebbe avvalersi della possibilità di far ricorso al Mes, questa è una decisione che spetta del tutto all’Italia e alla politica italiana”.Thomsen ha precisato che le previsioni dell’Fmi sul Pil europeo “si basano sull’ipotesi di una graduale normalizzazione dell’attività” a partire dal mese di maggio. Tuttavia, “non sappiamo se questo assunto sia realistico e non sappiamo quanto tempo richiederà la creazione di un vaccino” contro il coronavirus.Per l’Italia, il Fondo Monetario Internazionale prevede un crollo del Pil del 9,2% nel 2020. Nell’Eurozona, l’outlook è di una contrazione del Pil pari a -7,5%.

Yanis Varoufakis boccia in toto il Mes. ‘Prestiti vanno restituiti, così Italia rischia austerity’

Prestiti e finanziamenti sono una cosa diversa. Nella situazione attuale di emergenza sanitaria ed economica, i paesi hanno bisogno di finanziamenti, non di prestiti. Anche perchè i prestiti devono essere rimborsati, fanno salire il deficit, e quindi fanno scivolare il beneficiario nella posizione scomoda del debitore. Di quello che, una volta salvato, dovrà rimettersi in riga. E’ questo il ragionamento che ha fatto l’ex ministro delle Finanze greco ed economista Yanis Varoufakis, nel bocciare in toto il MES.

Intervenendo alla trasmissione Dimartedì, Varoufakis è stato chiaro. Intanto, non si tratta affatto di finanziamenti per un valore di 500 miliardi:Non sono 500 miliardi, sono soltanto 28: gli altri sono prestiti, che sono utili ma che, essendo prestiti, vanno restituiti e pesano sul debito – ha detto ancora Varoufakis Il Mes è inutile, non aiuta. Facciamo l’ipotesi che Conte ottenga 500 miliardi dal Mes o anche dai mercati. Questo farebbe salire subito il debito pubblico da 136% al 200% portando il vostro deficit ad almeno il 18% il prossimo anno; dopodichè arriverà Bruxelles il prossimo anno, a Roma, dicendo: ‘Avete un deficit enorme, lo dovete ridurre’ e questo significa austerity. A quel punto, nel momento in cui l’Italia iniziasse a riprendersi, sarebbe l’austerity a colpirla”.Uno scenario a dir poco catastrofico per la ripresa, che verrebbe pagato anche dalla Germania, visto che se la Germania esporta quanto esporta è grazie all’euro.Dunque, “noi non dovremmo neanche chiedere solidarietà a Berlino, ma buon senso, perchè se l’Eurosistema si disintegrasse, l’esito sarebbe dannoso anche per la Germania”.Varoufakis ha messo in evidenza anche la differenza che esiste tra il bazooka anti-Covid sfornato dagli Stati Uniti e quello che l’Unione europea si appresta a varare. “Gli Usa hanno pompato il 6% del Pil nel sistema economico con finanziamenti effettivi, non prestiti. Se l’Europa non creerà gli eurobond, finirà in uno stato di instabilità”.Nel frattempo, la questione Mes continua a dividere la politica italiana. A farsi paladino del Fondo salva stati è l’ex premier e leader di Italia Viva, Matteo Renzi. Così, in una diretta Facebook:

“Questa barzelletta del Mes deve finire. Il Mes senza condizionalità significa che ci danno 37 miliardi di euro a condizioni migliori di qualsiasi altro prestito e questi 37 miliardi vanno ai cittadini italiani. Quando grillini e leghisti fanno polemica sul Mes vi stanno prendendo in giro: il Mes è una cosa che aiuta l’Italia e l’Italia userà i 37 miliardi del Mes”.

“In un momento in cui la gente fa fatica – ha continuato – è evidente che nessuno può permettersi il lusso per ragioni ideologiche di buttare via 37 miliardi. Il Mes senza condizionalità, piaccia o non piaccia, è un fatto positivo per l’Italia e l’Europa. Ci serve e lo accetteremo. Lasciate parlare i populisti e i sovranisti alle vongole: hanno detto per anni che dovevamo andare contro l’Europa e l’Europa ci sta salvando. Son quelli che andavano dai gilet gialli anziché andare da Macron, son quelli che inseguivano Orban, altro che fratelli d’Italia…fratelli d’Ungheria“.

A proposito di sovranisti, di Mes sono tornati a parlare oggi sia il leader della Lega, Matteo Salvini, proponendo l’idea dei Bot esentasse sia la numero uno di Fratelli d’Italia, Giorgia Meloni. In un post su Facebook Meloni ha definito il Mes un “cavallo di Troika”.

“Spero di essere smentita ma oggi sono convinta che la linea di credito senza condizionalità del Mes per le spese sanitarie rischi di essere un “cavallo di Troika”. Se non restituisci i soldi che chiedi in prestito come dicono loro e nei tempi che stabiliscono, e indipendentemente dalla difficoltà che hai, puoi ritrovarti lo stesso la Troika dentro casa. Se non stiamo attenti, è questo quello che può succedere“.

BTP venduti in attesa Consiglio Ue, spread ai massimi da metà marzo. Tassi 10 anni oltre 2%

Sale la febbre spread, con il differenziale tra i tassi decennali di BTP e Bund che supera quota 240, salendo fino a 245 punti base.I BTP continuano a essere venduti, in attesa del vertice del Consiglio europeo del prossimo 23 aprile, in cui si conoscerà il ‘fato’ della proposta coronabond-eurobond presentata dall’Italia in primis.Si continua a parlare di MES, ovvero dell’opzione del Fondo salva-stati che, secondo alcuni come l’ex ministro delle finanze greco Yanis Varoufakis, aiuterebbe l’Italia con prestiti – dunque non con finanziamenti – che dovrebbero essere poi restituiti, riportando nel paese l’austerity.Lo spread BTP-Bund viaggia al record dal 17 marzo scorso, mentre i tassi decennali tornano a superare il 2%.

Vendite su Btp e petrolio affossano Piazza Affari, Eni e banche in forte calo