Eccoci a un nuovo appuntamento , nel quale vorremmo evidenziare , ancora una volta , come l’Unione Europea , sia dal punto di vista Politico & Culturale che Economico – Finanziario – Monetario è una aspirazione , che si è ampiamente rivelata totalmente utopistica e che non si è mai concretizzata in alcun modo nei fatti .

Europa Indici a Confronto

Basta vedere ad oggi , 10 Luglio 2020 , i Grafici degli Indici di Borsa dei cosidetti Paesi “Virtuosi” come Germania , Olanda , Svezia ad esempio e confrontarli con quelli di Gran Bretagna , Francia , Italia e Spagna per notarlo immediatamente.

La totale mancanza di una Politica Comune e di Sviluppo , di Sostegno e Solidarietà tra gli Stati che la compongono e sopratutto di una precisa volontà di farli crescere tutti assieme , per il bene comune , (in maniera da rafforzare l’Europa sia Politicamente che Economicamente dandole modo di vincere la battaglia sulle altre Economie Mondiali ) , ha prodotto come unico risultato , il rafforzamento di quest’ultime , che con i loro prodotti e servizi , hanno letteralmente invaso l’Europa.

Quando il 19 Marzo 2020 abbiamo fatto l’analisi MARKETS : LET’S TWIST AGAIN ? non abbiamo parlato di Indici Europei , ma di Indici , ETF e Azioni USA e non a caso ovviamente.

Fate caso all’età di molti CEO di Aziende quotate sul Nasdaq ad esempio .

Avete notato , quanto sono ancora oggi e quanto lo erano giovani , quando hanno da prima fondato e poi quotato le loro Aziende sul Nasdaq ?

Vi pare che in Europa i giovani , che hanno buone idee imprenditoriali, siano supportati , finanziati o fatti crescere allo stesso modo di come accade praticamente sempre o quasi negli USA ?

No.

Infatti abbiamo , da decenni , il grosso problema della fuga dei Cervelli negli USA e non solo , fuga di gente che per portarla alla Laurea ha richiesto un investimento dei genitori e della società da 0 a 25 anni di circa 250.000 euro e alla quale poi si offrono posizioni subalterne , sottopagate o peggio , molto spesso ,si impedisce addirittura loro di crescere e sviluppare una loro idea imprenditoriale per salvaguardare nepotismi e interessi vari.

La stessa classifica dei 10 uomini più ricchi al Mondo parla con una chiarezza straordinaria : 8 sono degli USA e Europa e India ne hanno 1 a testa.

Poi , non ci si sorprenda, se la Gran Bretagna sceglie BREXIT , se molti Laureati , Ricercatori , Imprenditori e non scelgono di lasciare l’Europa per andare a lavorare negli USA o se peggio Investono i propri risparmi , nelle Aziende USA .

Ad Maiora !

NEWS ARRIVATE DOPO IL NOSTRO ARTICOLO

Il Dax si prepara ad allargarsi, passerà da 30 a 40 titoli 20 SETTEMBRE 2021

AGGIORNAMENTO 28 Febbraio 2022

DAX 16300 Nuovo Top Storico 19-11-2021

da nostro 13048 +3252 punti

AGGIORNAMENTO 19 NOVEMBRE 2021

DAX 16300 Nuovo Top Storico 19-11-2021

da nostro 13048 +3252 punti

DAX 16031 Top Storico 13-08-2021

Attacco al precedente Top Storico riuscito

BOX HFT 14500–15600-17500 per Indice Tedesco

AGGIORNAMENTO 13 AGOSTO 2021

DAX 16031 Nuovo Top Storico

Attacco al precedente Top Storico riuscito

BOX HFT 14500–15600-17500 per Indice Tedesco

>15600 1 giugno 2021

da nostro 13048 +2983 punti

Candriam: perché le elezioni tedesche non preoccupano i mercati

Stefan Keller (Candriam) non esclude una fase di volatilità temporanea, se i Verdi o l’FDP decidessero di allontanarsi dai negoziati, come accadde nel 2017

L’esito delle elezioni non ha risposto alla domanda sulla possibile leadership tedesca nell’Unione Europea. E’ comunque probabile che prenda corpo una coalizione tripartita focalizzata su un programma centrista. “Ciò dovrebbe limitare i movimenti relativi sia delle azioni sia dei rendimenti del Bund” commenta Stefan Keller, Senior Asset Allocation Strategist di Candriam. “Conoscere la composizione del nuovo governo richiederà diverse settimane, compreso il nome del nuovo cancelliere. L’attuale governo guidato da Angela Merkel si occuperà delle questioni necessarie fino al giuramento di una nuova coalizione prima della fine dell’anno”.

LA PRESIDENZA DEL G7 NEL 2022

Il nuovo esecutivo potrebbe infatti insediarsi e giurare entro la fine dell’anno per essere pronto per assumere la presidenza del G7 nel 2022 e riuscire a lavorare a stretto contatto con la Francia a cui toccherà la presidenza dell’Unione Europea nel primo semestre dell’anno prossimo. “Nelle prossime settimane, in funzione dell’evoluzione dei negoziati ufficiali sulla coalizione fra i tre partiti, si deciderà sulla volontà o meno di supportare un ampliamento della libertà di azione nelle prossime discussioni sulle riforme fiscali nell’Eurozona” spiega Keller.

UN PARLAMENTO PIU’ FRAMMENTATO

Il prossimo cancelliere deve costruire una maggioranza in un Parlamento più frammentato, in cui circa tre quarti dei parlamentari non appartengono al partito del cancelliere. “Il ruolo dei junior partner (Verdi e FDP) sta acquisendo più importanza. Una situazione che si è presentata già in Italia e in Spagna, ma che rappresenta una novità significativa per la Germania” sottolinea il manager di Candriam. Dal momento che il partito dei Verdi e l’FDP concordano su pochissimi temi politici chiave, con posizioni divergenti su alloggi, regole fiscali, politiche del mercato del lavoro, e politiche europee, i colloqui bilaterali più difficili dovrebbero rivelarsi proprio tra questi due partiti che, alla luce del risultato elettorale, sceglieranno il cancelliere.

UNA COALIZIONE GUIDATA DALL’SPD

A questo proposito il partito dei Verdi mostra maggiori compatibilità con gli altri ed è probabile che propenda per essere junior partner in un governo guidato dalla SPD piuttosto che in un governo guidato dalla CDU/CSU, mentre la FDP preferirebbe il contrario. “E’ probabile che al centro del programma di una coalizione guidata dall’SPD, con l’appoggio dei Verdi, figurino una maggiore spesa fiscale, una riforma del patto di stabilità e di crescita dell’UE l’anno prossimo, ma con una politica meno austera, mentre all’FDP spetterebbe il ruolo vigile di custode delle strette regole fiscali” riferisce Keller.

E UNA GUIDATA DALLA CDU

Al contrario, se la coalizione fosse guidata dalla CDU la spinta maggiore, insieme alla FDP, sarebbe nella direzione di una modernizzazione rapida dell’amministrazione e dell’economia , compresa la necessaria digitalizzazione, mentre il partito dei Verdi svolgerebbe la funzione di controllo della transizione climatica.

I JUNIOR PARTNER VERDI E FDP

In ogni caso, i junior partner (Verdi e FDP) dovranno prima risolvere i loro disaccordi per poi avviare formalmente i negoziati di coalizione. “E’ una fase che ci aspettiamo a partire da ottobre e che potrebbe comportare una volatilità temporanea qualora uno dei junior partner decidesse di allontanarsi dai negoziati, come accadde nel 2017. Questo porterebbe probabilmente a una nuova grande coalizione, che oggi nessuno vuole davvero” conclude il Senior Asset Allocation Strategist di Candriam.

Vedi aggiornamenti precedenti

DAX 15806 top 14-06

BOX HFT 14500–15600-17500 per Indice Tedesco

>15600 1 giugno 2021

da nostro 13048 +2758 punti

raggiunta la mediana dopo top a 15516 che ci ha fatto ritestare area 14500 (14800)

per ora precisione TEDESCA sul Dax

BOX HFT 14500-15600-17500 per Indice Tedesco

>14500 16-03-2021

vedi precedenti alert a 11800 a 12229 e 13048 ultimo nostro livello buy.

Salario minimo a 12 euro l’ora e nessun aumento dell’età per andare in pensione

Pochi giorni alle elezioni federali in Germania, dove il probabile nuovo cancelliere promette di aumentare il salario minimo dal 2022.

Si avvicina la data delle elezioni federali in Germania, che si terranno il prossimo 26 settembre. Il favorito da tutti i sondaggi per la corsa alla cancelleria è Olaf Scholz, attuale ministro delle Finanze e capo dell’SPD, il Partito Socialdemocratico. Definito ironicamente “Scholzomat” dalla stampa tedesca per il suo modo di parlare robotico e privo di emozioni, l’uomo ha prospettato cambiamenti non marginali per l’economia domestica. Una delle sue principali promesse consiste nell’aumentare il salario minimo legale a 12 euro l’ora sin dal 2022.Già con i governi di Grosse Koalition, l’SPD era riuscita a strappare negli anni scorsi alla CDU-CSU della cancelliera Angela Merkel l’introduzione del salario minimo. Questo è salito a 9,60 euro l’ora dal luglio scorso e dal luglio 2022 salirà ancora a 10,45 euro. Dunque, Scholz sta promettendo di aumentarlo di un altro 15% nel caso in cui diventasse cancelliere.Non è l’unica promessa rilevante. Sotto di lui, non ci sarà più alcun aumento dell’età pensionabile, ad oggi fissata a 66 anni. E il livello delle pensioni resterà stabile, una dichiarazione che prelude al mantenimento del potere di acquisto degli assegni tedeschi per i prossimi anni. Ma c’è il rovescio della medaglia: la Spitzensteuerrate, vale a dire l’aliquota più alta sui redditi delle persone fisiche, salirà dal 42% al 45%. Ad oggi, essa grava sui redditi sopra circa 58.000 euro lordi all’anno. In cambio, spiega Scholz, ci saranno maggiori detrazioni fiscali per i single fino a 100.000 euro e le coppie fino a 200.000 euro.

Salario minimo, pensioni e tasse al centro delle trattative politiche

Il socialdemocratico promette anche maggiori investimenti pubblici, rompendo con la politica di austerità perseguita durante l’era Merkel.

Tuttavia, è probabile che il successore della cancelliera faccia i conti con un’economia tedesca meno dinamica di quanto previsto. L’IFO ha tagliato le stime di crescita per quest’anno dal 3,3% al 2,5%. In cambio, le ha alzate dello 0,8% al 5,1% per il 2022. Causa? Colli di bottiglie per l’interruzione delle catene di produzione e mancanza di chip. Questi colpiscono particolarmente il settore automotive, che in Germania traina l’industria.

L’implementazione delle promesse di Scholz dipenderà nel concreto anche dal tipo di alleanze che farà. Stando ai sondaggi, l’SPD non potrà certamente governare da sola. Avrà bisogno di 1-2 partiti almeno per guidare il prossimo governo. Quasi scontata la coalizione con i Verdi, mentre sul terzo alleato le opzioni restano tutte aperte: o la stessa CDU-CSU o i liberali dell’FDP o persino la Linke, il partito nostalgico del comunismo nella DDR. Nel primo e nel secondo caso, la coalizione sarebbe bilanciata a destra, nel terzo si sposterebbe nettamente a sinistra. Scholz è un centrista dentro l’SPD, ma nel partito le sue posizioni moderate sono mal tollerate dall’ala più progressista, desiderosa di rompere con i conservatori e di imprimere al governo federale un’impronta più socialisteggiante.

Salario minimo, pensioni e tasse saranno campi di battaglia su cui difficilmente il papabile nuovo successore farebbe passi indietro. E, però, rappresenterebbero bocconi indigesti per il centro-destra orfano di Frau Merkel, inaccettabili per la FDP pro-business. Al contrario, Verdi e Linke non avrebbero remore a dare il loro appoggio su questi temi. Anzi, l’ultra-sinistra preme per misure più radicali, tra cui il “congelamento” degli affitti, una questione sensibile nelle grandi città e, soprattutto, a Berlino. L’era Merkel sembra davvero finita.

Più sexy e meno noioso: ecco il nuovo Dax che si allarga a 40 con dieci nuovi titoli

Da 30 a 40, da “noioso” a molto più attraente per gli investitori: il Dax, il principale indice azionario in Germania che monitora la performance delle blue chip tedesche negoziate sulla Borsa di Francoforte, cambia e si allarga da 30 a 40 titoli.

Sulla scia dello scandalo Wirecard, la società fintech di servizi di pagamento finita in bancarotta, che non fa più parte dell’indice Dax da agosto dello scorso anno, Deutsche Boerse che gestisce il Dax ha presentato agli investitori nel corso di una consultazione alcune ipotesi di riforma dell’indice che prevede un aumento delle società incluse nell’indice DAX a 40 da 30, introduzione di condizioni più severe per l’adesione e al contempo riduzione delle aziende facenti parte del SDAX (Small-Cap-DAX) da 60 a 50. Ora l’indice affronta il suo più grande cambiamento nei suoi 33 anni di storia il che porterà inevitabilmente ad un guadagno di attenzione a spese però del MDax, l’indice azionario composto da 50 società con capitalizzazione media. Finora, il Dax copre una porzione inferiore alla media del mercato azionario nazionale complessivo rispetto ad altri importanti indici di riferimento internazionali e dopo l’espansione, questa cifra dovrebbe salire a poco più dell’80%, portandolo nella stessa sfera dell’S&P 500, che, tuttavia, rimane impareggiabile in un aspetto, ossia il numero di settori – e sottosettori – che può coprire con abbastanza azioni individuali, grazie ai suoi 500 membri. Tuttavia, i nuovi arrivati stanno aggiungendo più diversità e crescita strutturale al Dax (come nella tecnologia medica e nel commercio elettronico). Il loro peso, inizialmente piccolo, potrebbe aumentare nel tempo dicono da DWS.

L’obiettivo principale del DAX 40 appena rinnovato è quello di fornire un quadro ancora più completo delle maggiori società quotate in Germania in termini di profondità e ampiezza, riflettendo così a sua volta l’intero spettro dell’economia tedesca. Il nuovo DAX 40 entrerà in vigore dal prossimo lunedì, 20 settembre, senza cancellazioni di alcuno dei suoi 30 titoli componenti in questo frangente e la prossima revisione dell’indice è prevista per il 3 dicembre 2021.

L’introduzione di un nuovo requisito di redditività

Per essere idonei a far parte della coorte delle 40 blue-chip del DAX, i futuri candidati devono presentare un EBITDA positivo. Quindi, tali requisiti di pre-screening più severi probabilmente miglioreranno la qualità dei titoli componenti il DAX in termini di salute finanziaria e ridurranno la probabilità che le società in perdita siano incluse nel DAX.

I membri dell’indice saranno selezionati in base alla capitalizzazione di mercato a partire dalla revisione del settembre 2021 e il fatturato di borsa non sarà considerato nel processo di classificazione. Invece, i membri dovranno soddisfare un nuovo requisito minimo di liquidità. Questo nuovo processo di selezione, considerando la capitalizzazione di mercato del flottante insieme alla liquidità minima, porterà probabilmente il DAX in linea con gli standard internazionali in termini di mantenimento di una liquidità sufficiente.

Tra i nuovi dieci membri abbiamo:

- Airbus (produttore aerospaziale)

- Zalando (piattaforma di vendita al dettaglio di moda online)

- Siemens Healthineers (produttore di dispositivi medici)

- Symrise (fornitore di profumi, aromi, principi attivi cosmetici)

- HelloFresh (consegna di pasti freschi preconfezionati)

- Sartorius (produttore di attrezzature di laboratorio per le scienze della vita)

- Porsche Automobil (casa automobilistica di lusso)

- Brenntag (distributore di prodotti chimici)

- Puma (athleisure e abbigliamento sportivo)

- Qiagen (biotecnologia, fornitore di campioni molecolari e tecnologie di analisi)

Dax a una svolta storica, più titoli per avvicinarsi al modello S&P 500. Occhio alle possibili new entry

Più grande e relativamente migliore: così si presenterà il Dax, il principale indice azionario in Germania che monitora la performance delle 30 società blue chip tedesche negoziate sulla Borsa di Francoforte.Sulla scia dello scandalo Wirecard, la società fintech di servizi di pagamento finita in bancarotta, che non fa più parte dell’indice Dax da agosto dello scorso anno, Deutsche Boerse che gestisce il Dax ha presentato agli investitori nel corso di una consultazione alcune ipotesi di riforma dell’indice che prevede un aumento delle società incluse nell’indice DAX a 40 da 30, introduzione di condizioni più severe per l’adesione e al contempo riduzione delle aziende facenti parte del SDAX (Small-Cap-DAX) da 60 a 50.

Dax più grande e relativamente migliore

Ora la riforma è ad un passo e il Dax si espanderà affrontando così il suo più grande cambiamento nei suoi 33 anni di storia il che porterà inevitabilmente ad un guadagno di attenzione a spese però del MDax, l’indice azionario composto da 50 società con capitalizzazione media.Finora, il Dax copre una porzione inferiore alla media del mercato azionario nazionale complessivo rispetto ad altri importanti indici di riferimento internazionali e dopo l’espansione, questa cifra dovrebbe salire a poco più dell’80%, portandolo nella stessa sfera dell’S&P 500, che, tuttavia, rimane impareggiabile in un aspetto, ossia il numero di settori – e sottosettori – che può coprire con abbastanza azioni individuali, grazie ai suoi 500 membri. Tuttavia, i nuovi arrivati stanno aggiungendo più diversità e crescita strutturale al Dax (come nella tecnologia medica e nel commercio elettronico). Il loro peso, inizialmente piccolo, potrebbe aumentare nel tempo dicono da DWS.Una maggiore diversità e potenzialmente 350 miliardi di euro in più di capitalizzazione di mercato potrebbero aiutare il Dax a guadagnare ulteriore attenzione soprattutto agli occhi degli investitori internazionali, mentre il suo secondo livello, l’MDax, potrebbe perdere circa la metà della sua capitalizzazione di mercato.

Chi saranno le 10 new entry?

Il DAX 30 sta cambiando in DAX 40 al fine di aumentare la qualità degli indici DAX, fornire un quadro più completo delle più grandi aziende tedesche e allineare gli indici DAX con gli standard internazionali, come ha sostenuto Deutsche Boerse. La decisione è stata presa in concomitanza con una serie di ulteriori riforme dell’indice tedesco, come l’inasprimento delle regole di corporate governance.Il DAX 30 diventerà il DAX 40 questo mese, secondo Deutsche Boerse, ma non c’è attualmente una data specifica per il cambiamento. Certo è che quando il DAX 30 diventerà il DAX 40, la Deustche Boerse ammetterà dieci società in più nell’indice, il che significa un potenziale cambiamento nelle assegnazioni di ponderazione e una gamma più ampia di settori coperti, così come altre disposizioni normative.Le potenziali new entry potrebbero essere il gigante aerospaziale Airbus, l’operatore di e-commerce Zalando, e il gruppo di assicurazione globale Hannover Rueck SE, con altre probabili nomi tra cui la società immobiliare LEG Immobilien e Siemens Energy.Mentre in precedenza il DAX 30 considerava il fatturato di borsa per le sue classifiche, ora i membri dell’indice saranno invece considerati per i livelli di liquidità. I nuovi membri dovranno dimostrare di possedere le solite credenziali di capitalizzazione di mercato, ma anche la loro redditività nei loro due più recenti bilanci annuali.

Inflazione al 3% (top a 10 anni) fa sudare freddo la Bce, si avvicina il tapering anche in Europa?

L’inflazione dell’area euro balza ai massimi a dieci anni e mette a dura prova la convinzione in seno alla Bce che un picco post-Covid delle pressioni sui costi dovrebbe rivelarsi temporaneo.

I prezzi al consumo dell’area euro sono aumentati del 3% annuo ad agosto, superando le previsioni di consensus Bloomberg e attestandosi ai top ultradecennali. L’inflazione core, che elimina elementi volatili come energia e cibo, ha raggiunto l’1,6%, il livello più alto dal 2012.

Una crescita alimentata da fattori una tantum. La salita dei prezzi al consumo è sostenuta dalla tempistica delle vendite estive, che sono state ritardate l’anno scorso a causa della pandemia. Inoltre, incide anche l’aumento dell’IVA in Germania. I numeri rilasciati oggi dall’Eurostat “faranno sudare le mani, ma non ha fornito molte prove di un’inflazione più elevata strutturale”, argomenta Bert Colijn, senior economist di Ing, che però vede tali movimenti come temporanei, mentre l’aumento dell’inflazione dei servizi è stato molto più contenuto, dallo 0,9 all’1,1%. L’esperto di Ing non ritiene quindi che tale sviluppo dell’inflazione andrà a influenzare la BCE verso una posizione più aggressiva in vista della riunione del 10 settembre.

Che risposte aspettarsi dalla Bce

A luglio il presidente della BCE, Christine Lagarde, ha ripetutamente affermato che la Bce non agirà sull’inflazione temporanea. La BCE ritiene che l’inflazione rallenterà l’anno prossimo. Il governatore della Banca di Francia, Francois Villeroy de Galhau, ha detto ieri che non vede alcun rischio di surriscaldamento dei prezzi. Le recenti dichiarazioni di Philip Lane e Isabel Schnabel hanno inoltre sottolineato proiezioni di inflazione molto al di sotto del 2% nel 2022 e nel 2023.

Guardando alla riunione della prossima settimana, è quindi difficile immaginare che la BCE cambierà qualcosa nella sua comunicazione.

La Banca centrale europea sta mantenendo la politica monetaria più accomodante rispetto ad altre banche centrali come la Federal Reserve, che prevede di iniziare a ridurre gli acquisti di asset (tapering) entro la fine dell’anno. Attualmente gli acquisti netti di attività nell’ambito del Programma di acquisto per l’emergenza pandemica (pandemic emergency purchase programme, PEPP) sono previsti almeno sino alla fine di marzo 2022.

Ieri la Germania ha registrato il tasso di inflazione più alto a 13 anni (+3,4%). Come rimarca Bloomberg, l’inflazione importata in Germania, la più grande economia della regione, è addirittura al 15%. I rivenditori di tutta la regione dei 19 Stati dell’Unione prevedono di aumentare i prezzi nei prossimi tre mesi e i consumatori si sono già adeguati, dicendo che hanno meno probabilità di effettuare acquisti importanti nel corso del prossimo anno.

In Italia, il ritmo di crescita dei prezzi ha raggiunto il 2,6%, il più veloce dal 2012 e mezzo punto al di sopra della previsione mediana degli economisti.

Germania: +10,4% a/a per Ppi a luglio, +1,9% m/m

Nel mese di luglio l’indice dei prezzi alla produzione (Ppi) per la Germania ha mostrato una crescita del 10,4% su base annua rispetto al +9,2% atteso e al precedente +8,5 per cento. Su base mensile il dato è salito dell’1,9% rispetto al +1,3% della passata rilevazione e al +0,8% del consensus Bloomberg.

Germania: Bundesbank alza stime su crescita (e inflazione), Pil tedesco +3,7% nel 2021 e +5,2% nel 2022

La Germania, la più grande economia europea, si sta riprendendo dalla crisi pandemica e dovrebbe registrare una forte crescita sia quest’anno sia il prossimo. Lo prevede la Bundesbank, che ha rivisto al rialzo le stime sul Prodotto interno lordo (Pil). La banca centrale tedesca prevede ora una crescita del Pil del +3,7% quest’anno e del +5,2% il prossimo, contro le precedenti previsioni del 3% e del 4,5%. Per il 2023 si prevede una crescita dell’1,7%. “L’economia tedesca sta superando la crisi legata alla pandemia”, ha sottolineato il presidente della Bundesbank Jens Weidmann. Riviste al rialzo anche le proiezioni sull’inflazione, attesa al 2,6% quest’anno, contro una precedente previsione dell’1,8%, per poi rallentare all’1,8% nel 2022 e all’1,7% nel 2023.

Germania: Zew, livello più alto da oltre 20 anni

“Il rallentamento della terza ondata di Covid-19 ha reso gli esperti del mercato finanziario ancora più ottimisti. L’indice Zew ha raggiunto a maggio il livello più alto in oltre 20 anni. Anche la valutazione della situazione economica è notevolmente migliorata”, commenta il presidente della Zew, Achim Wambach, sulle attuali aspettative. “Gli esperti prevedono una significativa ripresa economica nei prossimi sei mesi. Anche le prospettive economiche per l’area dell’euro e gli Stati Uniti sono notevolmente migliorate”, aggiunge.

Germania: Zew ancora in salita a maggio, balzo a 84,4 punti

La fiducia degli investitori in Germania migliora ancora a maggio. L’indice tedesco Zew sulle aspettative per il mese di maggio si è, infatti, attestato a 84,4 punti contro i 70,7 punti di aprile, facendo meglio delle attese del mercato pari a 72.

DAX 14195 <-top 03-02-2021

da nostro 13048 +1700 punti

Il DAX ha eseguito il MOVE 12295(gap di fuga) – 14500

anticipato proprio SUL RAGGIUNGIMENTO di 12295

dove è che questo Mercato è imprevedibile ?

AGGIORNAMENTO 18 MARZO 2021

DAX 14814 attacco al precedente top riuscito

BOX HFT 14500-15600-17500 per Indice Tedesco

>14500 16-03-2021

vedi precedenti alert a 11800 a 12229 e 13048 ultimo nostro livello buy.

da nostro 13048 +1766 punti

DAX 14195 <-top 03-02-2021

da nostro 13048 +1700 punti

Il DAX ha eseguito il MOVE 12295(gap di fuga) – 14500

anticipato proprio SUL RAGGIUNGIMENTO di 12295

dove è che questo Mercato è imprevedibile ?

Germania: Pmi servizi balza a 50,8 a marzo, manifattura sui massimi da aprile 1996

L’economia del settore privato tedesco mostra segnali positivi, con l’ultimo mese del primo trimestre dell’anno in ripresa. Secondo i dati diffusi da Ihs Markit, a marzo l’indice Pmi manifatturiero tedesco è balzato a 66,6 punti contro i 60,7 di febbraio, segnando un record dall’aprile 1996. Si riporta sopra la soglia critica di 50 il Pmi servizi che è salito a quota 50,8 contro i 45,7 di febbraio (massimi a 7 mesi). In entrambi i casi si tratta della lettura flash di marzo.

Germania: Zew nuova accelerazione a sorpresa a febbraio

La fiducia degli investitori in Germania migliora ancora. L’indice Zew sulle aspettative per il mese di febbraio si è, infatti, attestato a 71,2 contro i 61,8 punti di gennaio, facendo meglio delle attese del mercato pari a 59,6 punti.

DAX 13459<–top 9-11-2020

Dopo >13048 e ben 4 retest ci allontaniamo da RADICE HFT 048=13048

Ma 14500/15500-16500 il DAX li raggiungerà in gran parte con INGEGNERIA Finanziaria passando da 30 a 40 titoli quotati….? Lo vedremo nel 2021 9 DICEMBRE 2020 DAX 13459+30%= 4000 punti = 15500/16500-17500 (da 30 a 40 titoli la matematica dice questo)

Robeco punta sull’Europa: guiderà la ripresa globale

Secondo gli esperti di Robeco l’Europa è pronta a prendere il testimone della crescita economica da Cina e Stati Uniti: ecco quali sono gli elementi a favore

L’Europa sta recuperando il ritardo rispetto alla ripresa già registrata in Cina e negli Stati Uniti grazie all’accelerazione del piano di vaccinazioni anti Covid-19 e all’allentamento delle misure di lockdown. L’aumento della mobilità fornisce particolare impulso all’economia dei servizi, e trova conferme anche negli indicatori della fiducia dei produttori, sia nel terziario che nel settore manifatturiero, alcuni dei quali si sono portati sui massimi degli ultimi 15 anni, o addirittura degli ultimi 17 nel caso del sentiment nel comparto dei servizi.

ESPANSIONE ECONOMICA CON PRESSIONI INFLAZIONISTICHE IN AUMENTO

“Riteniamo che il driver principale sarà una crescita trainata dalla solidità dei consumi e delle esportazioni, in particolare nel settore dei servizi. Essenziale, inoltre, il proseguimento della politica monetaria della BCE e delle norme fiscali promosse dalla Commissione europea. Un contesto che avvalora il nostro scenario di riferimento, nel quale continua l’espansione economica con pressioni inflazionistiche in aumento” fa sapere Peter van der Welle, Strategist del team Multi Asset di Robeco, secondo cui sono tre gli elementi fondamentali che sostengono l’ottimismo sulla crescita europea.

IL LIVELLO DEI RISPARMI SU LIVELLI STORICAMENTE ELEVATI

Il primo, e anche il più consistente, è il livello dei risparmi che, con la pandemia, ha raggiunto livelli storicamente elevati come dimostra il tasso di risparmio delle famiglie tedesche che nel primo trimestre si attestava al 20%. “È comprensibile che ci sia impazienza ad incrementare la spesa per servizi, come i viaggi, appena possibile nel secondo semestre, e che l’erosione dei risparmi sia destinata ad accelerare nel medio termine” sottolinea der Welle.

PROSEGUIMENTO DEGLI STIMOLI FISCALI E MONETARI

Il secondo elemento di supporto è la combinazione senza precedenti dello stimolo fiscale dell’Eurozona (il Recovery Fund prevede risorse per 750 miliardi di euro spalmati fino a circa il 2026) e una politica monetaria ancora accomodante. E’ vero che, il ritardo della ripresa resta dal momento che il livello del PIL aggregato dell’Eurozona rimane quattro punti percentuali al di sotto dei livelli del 2019 Tuttavia, considerando che l’output gap resta relativamente ampio, è probabile che le pressioni inflazionistiche di fondo restino contenute rispetto agli Stati Uniti. Questo, secondo il manager di Robeco, giustifica una politica monetaria accomodante e gli acquisti di emergenza della BCE sui mercati finanziari.

UN’EUROPA SEMPRE PIÙ POPULISTA E PROGRESSISTA

D’altra parte, la Commissione europea ha rinviato l’applicazione dei parametri del debito di Maastricht fino all’inizio del 2023. Un inclinazione, quest’ultima, che è anche figlia dell’evoluzione politica, che vede un Europa sempre più populista e progressista, anche in risposta alla crescente disuguaglianza dei redditi dopo la pandemia, e pertanto sarebbe più contraria a future misure di austerità. “I sondaggi più recenti premiano i Verdi in vista delle elezioni in Germania, in programma nel prossimo mese di settembre. Inoltre si percepisce un lieve orientamento progressista anche negli attuali negoziati per la formazione di una coalizione nei Paesi Bassi”, spiega der Welle.

IL RITROVATO VIGORE DEL COMMERCIO ESTERO

Infine, ma non meno importante, anche il ritrovato vigore del commercio globale potrà fornire un supporto sostanziale all’economia europea. “L’Eurozona è un’economia aperta con una spiccata sensibilità ai flussi commerciali globali, specialmente dalla Cina. È vero che il credit impulse in Cina suggerisce che la domanda cinese di importazioni potrebbe rallentare verso la fine dell’anno, ma è altrettanto vero che gli attuali indici della fiducia dei produttori nel colosso asiatico segnalano un’espansione continua. Inoltre, non è da escludere che possano esserci ricadute positive dal mercato statunitense grazie all’imponente stimolo fiscale e monetario USA”, conclude lo Strategist del team Multi Asset di Robeco.

Germania: attività manifatturiera accelera a febbraio sui massimi a 3 anni, controbilancia debolezza servizi

In Germania l’attività manifatturiera si mantiene robusta accelerando più del previsto a febbraio e controbilanciando la continua debolezza del settore terziario, secondo la lettura preliminare degli indici Pmi (Purchasing Managers Index) elaborati dall’istituto IHS Markit. A febbraio l’indice Pmi manifatturiero è salito a quota 60,6 dai 57,1 punti di gennaio, facendo meglio delle attese degli analisti che si aspettavano un rallentamento a 56,5 punti. Si tratta del livello più alto degli ultimi tre anni. L’indice Pmi servizi invece è scivolato da 46,7 a 45,9 punti, peggio dei 46,5 punti previsti. Si ricorda che un valore del Pmi superiore ai 50 punti indica un’economia in espansione mentre un valore inferiore rappresenta una fase di contrazione.

Pil Eurozona: Ue migliora stime 2020, prevede ora contrazione -6,8%. Ma taglia outlook 2021

Per il Pil dell’area euro del 2020 la Commissione europea prevede una contrazione del 6,8%, inferiore a quella del -7,8% stimata nelle precedenti stime dell’autunno del 2020.Per il 2021, il Pil dell’Eureozona è atteso in recupero del 3,8%, meno del +4,2% atteso in precedenza, e sempre del 3,8% nel 2022, più del +3% del precedente outlook.

Pil Spagna: Ue rivede al rialzo outlook 2020. Previsto tonfo -11%. Migliorate anche stime 2021-2022

La Commissione europea ha rivisto al rialzo le stime sul Pil della Spagna relative al 2020: nelle sue previsioni invernali, ora l’outlook è di una contrazione del Pil dell’11%, rispetto al -12,4% atteso in precedenza; migliorate anche le previsioni sul Pil spagnolo relative al 2021 dal +5,4% al +5,6%, mentre per il 2022 le stime sono state migliorate dal +4,8% precedente al +5,3%.

Pil Francia: Commissione Ue migliora outlook 2020 a calo -8,3%, ma taglia stime 2021

La Commissione europea ha rivisto al rialzo le stime sul Pil della Francia relative al 2020: nelle sue previsioni invernali, ora l’outlook è di una contrazione del Pil dell’8,3%, rispetto al -9,4% atteso in precedenza; tagliate però le previsioni sul Pil francese relative al 2021 dal +5,8% al +5,5%, mentre per il 2022 le stime sono state migliorate dal +3,1% precedente al +4,4%.

Pil Eurozona: Ue migliora stime 2020, prevede ora contrazione -6,8%. Ma taglia outlook 2021

Per il Pil dell’area euro del 2020 la Commissione europea prevede una contrazione del 6,8%, inferiore a quella del -7,8% stimata nelle precedenti stime dell’autunno del 2020.Per il 2021, il Pil dell’Eureozona è atteso in recupero del 3,8%, meno del +4,2% atteso in precedenza, e sempre del 3,8% nel 2022, più del +3% del precedente outlook.

Governo Draghi, Lagarde (Bce): ‘Italia ed Europa fortunate, piena fiducia che sarà all’altezza della sfida’

“L’Italia e l’Europa sono fortunate che Mario Draghi abbia accettato la sfida di aiutare a mettere fine alla crisi economica e sociale dell’Italia, in un momento in cui questa è il Paese dell’Eurozona colpito più duramente dalla pandemia” del coronavirus Covid-19. Così Christine Lagarde, presidente della Bce, commenta la decisione del presidente della Repubblica Sergio Mattarella di conferire al suo predecessore, l’ex numero uno della Bce Draghi, l’incarico di formare il governo.In un’intervista rilasciata al Journal Du Dimanche, Lagarde ha aggiunto: “Ho piena fiducia che Mario Draghi sarà all’altezza della sfida. Ha tutte le qualità che ci vogliono: ha la competenza, il coraggio e l’umiltà necessarie” per “far ripartire l’economia italiana con l’aiuto dell’Europa”.

Coronavirus Germania, Merkel: ‘fino ad altre 10 settimane di duro lockdown, altrimenti entro Pasqua casi 10 volte tanto’

Il quotidiano tedesco Bild riporta indiscrezioni, secondo cui la cancelliera Angela Merkel starebbe valutando l’opzione di continuare a imporre il lockdown in Germania fino agli inizi di aprile. Bild cita indiscrezioni riportate da alcuni funzionari che hanno partecipato alla riunione dei partiti CDU-CSU. Secondo quanto riferito, Merkel avrebbe avvertito che il paese necessita ancora di “altre 8-10 settimane di misure dure di lockdown”. In caso contrario, “avremo un numero di casi (di contagi da coronavirus COVID-19) 10 volte tanto quello attuale entro la Pasqua”. Merkel ha fatto riferimento, nello specifico, alla variante inglese del virus.Nella giornata di ieri, sono entrate in vigore in 17 stati federali tedeschi misure di restrizioni più severe. Nella giornata di venerdì, il numero delle vittime è stato di

pari a 1.188 unità, toccando il record dall’inizio delle pandemia.

Moody’s su Eurozona: ‘elevati livelli debiti e crescita a singhiozzo intensificheranno rischio altro shock’

“La stabilizzazione del debito rappresenterà una sfida politica cruciale” e “gli elevati livelli dei debiti, insieme a una crescita a singhiozzo intensificheranno il rischio e l’impatto di un altro shock”. E’ quanto ha scritto Moody’s nel report odierno intitolato “Moody’s – Euro area sovereigns’ negative 2021 outlook reflects significant economic and fiscal uncertainty”, ovvero “Moody’s: l’outlook negativo per il 2021 dei debiti sovrani dell’area euro riflette incertezze significative dal fronte economico e fiscale”.“La pandemia del coronavirus ha scatenato una recessione profonda nel 2020 per l’area euro, provocando un forte rialzo dei ratio dei debiti governativi (debito-Pil)”, ha detto

Steffen Dyck, vice presidente di Moody’s e autore del report.

Moody’s su Eurozona: ‘ripresa da shock coronavirus sarà lenta, non equilibrata e fragile’

“La ripresa economica (dell’Eurozona) dallo shock del coronavirus sarà lenta, non equilibrata e fragile”. E’ quanto ha scritto Moody’s nel report odierno intitolato “Moody’s – Euro area sovereigns’ negative 2021 outlook reflects significant economic and fiscal uncertainty”, ovvero “Moody’s: l’outlook negativo per il 2021 dei debiti sovrani dell’area euro riflette incertezze significative dal fronte economico e fiscale”.“Moody’s prevede un rimbalzo della crescita del Pil dell’area euro, su base reale, pari a +4,6% nel 2021, a seguito di una forte contrazione del 7,7% attesa per il 2020”.La ripresa avverrà grazie alle “continue misure espansionistiche in arrivo dal fronte fiscale e monetario, che risulteranno in un contesto di bassi tassi di interesse e in un buon accesso al credito sia per le famiglie che per le imprese”.

Bce: Panetta, si inizia a “intravedere luce in fondo a tunnel ma ancora non siamo fuori”

Germania nella morsa del virus, Merkel pronta a varare lockdown duro fino a gennaio

E arrivano anche altre News “accomodanti”

ZEW tedesco risale a 55 punti a dicembre

PIL area euro segna balzo maggiore dal 1995

Germania: produzione industriale migliora a sorpresa a ottobre

Germania: +2,9% m/m ordini fabbrica a ottobre, oltre attese

La Bce continuerà ad acquistare bond per almeno 18 mesi

Secondo Volker Schmidt, Senior Portfolio Manager di Ethenea, Fed e Bce manterranno politiche accomodanti ancora per molto

Il filo rosso della politica monetaria accomodante unisce le due sponde dell’Atlantico, e nei prossimi mesi la situazione rimarrà invariata. A specificarlo, nella settimana che vede in programma la riunione della Banca Centrale Europea giovedì, è Volker Schmidt, Senior Portfolio Manager di Ethenea

LE PAROLE DI LAGARDE

L’esperto parte proprio dalle dichiarazioni di Christine Lagarde, presidente Bce, durante l’ultima conferenza stampa. In quell’occasione la presidente della Bce ha specificato che “gli acquisti effettuati durante il temporaneo Pandemic Purchase Programme (PEPP) continueranno almeno fino a giugno 2021” e che “i principali pagamenti dei titoli in scadenza saranno reinvestiti in obbligazioni almeno fino a giugno 2022”.

IL LEGAME FED-BCE

Inoltre, ricorda Schmidt, la Bce ha annunciato ulteriori misure che saranno adottate già a dicembre. “Ciò mostra chiaramente che la Bce resterà un acquirente di obbligazioni per i prossimi 18 mesi almeno – commenta Schmidt – e che non ha nessuna intenzione di vendere i titoli obbligazionari. La BCE non ridurrà le sue partecipazioni obbligazionarie vendendo titoli, ma eliminando gradualmente i suoi investimenti esistenti”. Un atteggiamento comune alla Federal Reserve, anch’essa impegnata nel contenimento degli effetti della pandemia sull’economia, e che potrebbe vedere la banca centrale americana intensificare nuovamente l’acquisto dei Treasury.

OBBLIGAZIONI PRIMA SCELTA

“Per questo motivo – spiega l’esperto di Ethenea – le obbligazioni, con una quota superiore all’85%, continuano ad essere la prima scelta per il conservativo Ethna-DEFENSIV perché continuano ad offrire ritorni moderatamente positivi a fronte di una bassa volatilità. D’altra parte, in Ethna-AKTIV, che ha un profilo meno prudente, abbiamo ridotto la componente obbligazionario e investito il capitale in azioni. Ciò non è dovuto alla mancanza di fiducia nelle obbligazioni, ma alla prospettiva che il perdurare di bassi tassi d’interesse darà un ulteriore slancio alla performance azionaria, in particolare a quella dei titoli growth. Inoltre, Ethna-AKTIV è in grado di tollerare una maggiore volatilità se le prospettive di rendimento sono altrettanto elevate”.

Eurozona: Pmi manifatturiero novembre (finale) a 53,8 punti, prosegue fase di ripresa

è contratto leggermente a novembre, passando a 53,8 punti dai 54,8 di ottobre, ma è risultato leggermente migliore della stima preliminare. L’incremento inoltre si è mantenuto ben al di sopra della media a lungo termine dell’indagine. Guardando ai singoli paesi, la Germania è stata la nazione a riportare i risultati migliori, seguita dai Paesi Bassi e l’Irlanda. Forti crescite sono state osservate in Austria e Italia, a differenza delle marginali contrazioni riportate in Spagna e Francia. La Grecia è rimasta la nazione che di gran lunga ha registrato i risultati peggiori.“Il settore manifatturiero dell’eurozona ha continuato a registrare a novembre un decente livello di crescita – ha commentato Chris Williamson, Chief Business Economist presso IHS Markit – Malgrado il tasso di espansione sia diminuito rispetto al valore record in 32 mesi di ottobre per le nuove misure restrittive, la crescita continua dovrebbe aiutare a ridurre l’impatto della crisi economica data dalle misure di contenimento da Covid-19, che ha colpito duramente il settore dei servizi. L’indagine quindi aggiunge evidenze che la regione eviterà durante l’ultimo trimestre dell’anno una contrazione simile a quella registrata nel secondo trimestre”.

Eurozona: S&P stima un rimbalzo del Pil nel 2021, anche dopo ‘lockdown leggeri’

Bce, ecco cosa attendersi da meeting dicembre. Goldman Sachs stima potenziamento PEPP di 400 mld ed estensione TLTRO

vedi aggiornamenti precedenti

retest di 13048 importantissimo superato 3 volte….

Vedi Idea Guida

Il DAX ha potenzialità per vedere target 14500-15000/16000-16500 nel 2021

Livello di RIFERIMENTO sempre e SOLO RADICE HFT 048=13048

vedi precedenti aggiornamenti

AGGIORNAMENTO 19 NOVEMBRE 2020

DAX 13135 retest di 13048 importantissimo superato 3 volte….

Il DAX ha potenzialità per vedere target 14500-15000/16000-16500 nel 2021

Livello di RIFERIMENTO sempre e SOLO RADICE HFT 048=13048

vedi precedenti aggiornamenti

DAX 13048 10 NOVEMBRE 2020 retest di 13048 importantissimo

oggi ZEW , ricordatevi dove sono arrivati l’Indice Cinese e il Nikkei dopo avere superato il nostro RADICE HFT 048 = 13048 DAX= 23048 NIKKEI = 13048 Cina

DAX 13299 9 NOVEMBRE 2020

>13048 9-11-2020 finalmente torniamo BULLISH sul DAX

e’ SEMPRE E SOLO 13048 il livello “importante” per il DAX , recuperare quel livello è fondamentale per una view rialzista con 12650-13650 come primo movimento ma ben altri sarebbero poi i targets.Vedremo .Ad oggi siamo ancora sotto.

Ma il fatto che il DAX passi da 30 a 40 titoli e che la Merkel abbia detto che la Germania si indebiterà per sostenere l’economia…non è che per caso…..

Borse europee fiacche nonostante misure Biden, al via oggi stagione utili Usa

Le principali Borse europee aprono in calo l’ultima seduta della settimana che sarà caratterizzata dall’avvio della stagione degli utili negli Usa. Nei primi istanti di scambi sono i segni negativi che dominano: a Londra il Ftse 100 lascia sul terreno lo 0,32%, mentre il Dax cede lo 0,34% e il Cac40 perde lo 0,5 per cento. Un avvio incerto nonostante le positive notizie arrivate dall’America con il presidente Usa neoeletto, Joe Biden, che ha presentato il piano di stimoli anti-Covid 19 del valore di $1,9 trilioni. La proposta, che porta il nome di American Rescue Plan, comprende misure a sostegno delle famiglie e le imprese, con l’intento di fornire aiuti fino a quando i vaccini saranno stati distribuiti in modo ampio.Lo scenario ancora una volta è dominato dalle notizie poco rassicuranti in arrivo dall’aumento di casi di contagi da Covid-19 nel mondo. E risuona ancora l’avvertimento dei giorni scorsi dell’Organizzazione mondiale della sanità (OMS) che ha dichiarato che “il secondo anno della pandemia di coronavirus potrebbe essere più complicato del primo”, nonostante l’avvio delle campagne di vaccinazione in 40 paesi in tutto il mondo, soprattutto in Europa, Stati Uniti e alcuni paesi dell’America Latina. Tornando in Europa, resta in primo piano la scena politica italiana con la crisi di governo in atto.Molti gli appuntamenti macro della giornata. Si comincia in mattinata con la pubblicazione dell’aggiornamento mensile da parte di Bankitalia con il debito pubblico italiana e con la bilancia commerciale della zona euro. Per gli Stati Uniti diversi i dati in uscita, tra cui le vendite al dettaglio, la produzione industriale e la fiducia dei consumatori calcolata dall’università del Michigan. Come anticipato entra nel vivo oggi con i risultati delle principali banche americane la stagione degli utili: in calendario i conti di JP Morgan, Wells Fargo e Citigroup

Le Borse europee proseguono il recupero

La decisione di Trump di congelare il nuovo piano di stimoli da 900 miliardi di dollari non spaventa i listini Ue, che partono in rialzo nell’ultima seduta prima delle festività

LO STOP DI TRUMP

A poche settimane dall’avvicendamento alla Casa Bianca a favore di Joe Biden, Donald Trump torna protagonista sulla scena politica americana e blocca il piano di stimolo da 900 miliardi di dollari. Il presidente Usa ha definito “ridicoli” i 600 euro previsti dal piano a sostegno dei cittadini, dichiarando di volerli portare fino a 2000 dollari. Al momento, dunque, l’accordo siglato tra Democratici e Repubblicani dopo mesi di trattative tornerà al Congresso per un nuovo esame.

FUTURES DI WALL STREET DEBOLI

Lo stop imposto da Donald Trump ha appesantito i futures degli indici di Wall Street. Dopo una seduta, quella di martedì, già debole per Dow Jones e S&P 500 (che hanno chiuso rispettivamente a -0,67% e -0,21%) a causa di dati macro contrastanti i futures, nella mattinata europea, stazionano poco sopra la parità. Il solo Nasdaq, l’indice tecnologico, continua la sua corsa con la chiusura di martedì a +0,51%.

EUROPA CONCENTRATA SUI VACCINI

In Europa i mercati seguono l’evolversi dell’approvazione del piano di stimoli Usa, ma gli occhi sono puntati sull’evolversi della variante inglese del Covid-19 e sull’andamento della campagna di vaccinazioni. Preoccupa la situazione nel Regno Unito, alle prese con un nuovo pesante lockdown e con il rischio di un blocco commerciale a causa di un mancato accordo per la Brexit. Attesa, a livello continentale, per il Vaccine Day del 27 dicembre con i primi vaccinati nei Paesi dell’Unione europea. In Italia si partirà da un’infermiera e due medici dell’ospedale Spallanzani di Roma. Secondo le dichiarazioni di Pfizer e Moderna, i vaccini probabilmente saranno efficaci anche su questa nuova “variante inglese” del virus.

ASIA E MATERIE PRIME

Bene, invece, le Borse asiatiche che non sembrano spaventate dalla mossa di Trump sul piano di stimoli. Il Nikkei 225 di Tokyo ha chiuso con un rialzo dello 0,33% mentre Hang Seng di Hong Kong e Shanghai viaggiano verso una chiusura in area +0,7%. Per quanto riguarda le materie prime, continua a scendere il petrolio. Il Wti perde l’1,17% (46,47 dollari al barile) e il Brent segna -1,16% (49,5 dollari al barile). Poco mosso l’oro, che si attesta a 1.896 dollari l’oncia con un calo dello 0,037%. Spread Btp/Bund a 111 punti base. Il dollaro perde ancora terreno rispetto all’euro e il cambio euro/dollaro Usa raggiunge 1,2186.

Le Borse europee in positivo provano a reagire alla paura della variante inglese

I listini del Vecchio Continente tentano il rimbalzo, in negativo solo Londra, dopo la raffica di vendite di ieri per la variante inglese del Covid. Continua il calo del prezzo del petrolio

Dopo i forti cali di ieri, le Borse europee tentano di rialzare la testa e aprono in prudente rialzo. A causare le forte vendite non solo la variante inglese del Covid, ma anche i ribilanciamenti dei portafogli di fine anno. Milano in avvio di contrattazioni segna +0,53%, Francoforte +0,63%, Madrid +0,49%, Parigi +0,52%, apre in negativo Londra con il Ftse 100 a -0,45%. La Borsa di Tokyo chiude in ribasso, con l’indice Nikkei a -1,04%, rallentato dai timori per il nuovo ceppo del virus.

RESTA AVVERSIONE AL RISCHIO

Le misure di lockdown per contenere la diffusione del virus e la variante del Covid-19 identificata nel Regno Unito, ma anche in altri Paesi Ue, tra cui l’Italia, continuano a tenere alta l’avversione al rischio degli investitori, nonostante l’imminente avvio della campagna vaccinale anche in Europa, dopo che ieri l’Ema ha dato il via libera alla commercializzazione del vaccino Pfizer-BioNTech.

IL PIANO DI AIUTI USA

Il Congresso degli Stati Uniti approva il nuovo piano di aiuti da 900 miliardi di dollari, dopo lunghe settimane di trattative, per fronteggiare gli effetti negativi del coronavirus sul piano economico. La misura ha l’obiettivo di sostenere il Paese, tra i più colpiti nel mondo dal Covid. Ora il provvedimento, dopo il via libera del Congresso, passerà alla Casa Bianca, dove il presidente Donald Trump dovrà ratificarlo.

CALA IL PETROLIO, SPREAD STABILE

Sul fronte valutario, il dollaro consolida i guadagni a 1,2222 per un euro, da 1,2210 di ieri, mentre non si ferma la discesa del prezzo del greggio. Il Wti con scadenza febbraio perde il 2,3%, scambiato a 47,05 dollari al barile, mentre il Brent cerca di resistere a quota 50 dollari al barile, in calo comunque dell’1,77%. Lo spread si attesta a 116 punti base, un punto in più rispetto al closing di ieri

Pausa sui mercati europei dopo rally novembre, sotto lente Lagarde e inflazione Germania

Bce, Kazimir: ‘ricalibrereno strumenti che hanno funzionato’. Verso potenziamento Pepp e TLTRO?

Bce: Lagarde affonda proposta Sassoli (e del M5S): niente cancellazione debiti, trattati Ue lo vietano

Pausa sui mercati europei, prevalgono timori virus. Oggi Consiglio UE

Bce: Lagarde, chiaro rischio al ribasso per prospettive economiche di breve termine

Marker mover: l’agenda di mercoledì 18 novembre

Mercati europei verso avvio piatto: vacilla un po’ il rally dei vaccini?

Sassoli spinge per eurobond permanenti e apre a cancellazione debiti per Covid

David Sassoli, presidente del Parlamento europeo, ritiene necessario rendere permanenti le emissioni di debito comune e creare un Tesoro a livello europeo. Dopo il successo con i bond di Sure, Sassoli è convinto che sia un modello da rendere definitivo. “Con bond europei potremmo impegnare la Bce nel finanziamento della transizione ecologica, che è anche uno strumento della ripresa. Si tratta di un tema decisivo che potrebbe consolidare davvero l’Unione” afferma Sassoli in un’intervista concessa a Repubblica. Circa la possibilità di cancellare i debiti contratti dai governi per rispondere al Covid, il presidente dell’Europarlamento sostiene che sia un’ipotesi di lavoro interessante da conciliare con il principio cardine della sostenibilità del debito. “Nella riforma del patto di stabilità dovremo concentrarci sull’evoluzione a medio termine di deficit e spesa pubblica in condizioni di crisi e non solo ossessivamente sul debito”, afferma Sassoli che parla anche del Mes caldeggiando una sua riforma al fine di renderlo uno strumento comunitario e non più

MES IL CORONAVIRUS EUROPEO

Qualcosa di surreale sta accadendo, no non solo in America, dalla quale nelle prossime settimane dovrebbero arrivare delle clamorose sorprese, ma soprattutto in Europa e in Italia, dove all’improvviso qualcuno si è deciso a dire la verità, ovvero che il MES così come è non va…

La peggiore feccia intellettuale della storia della Repubblica italiana!

Tutti d’accordo con Sassoli. Letta, Salvini e Fassina: bisogna rivedere il Mes https://t.co/9921k1TP8r via @repubblica

— Andrea Mazzalai (@icebergfinanza) November 16, 2020

David Sassoli ha ragione:il Mes così come è strutturato oggi non va bene. Arrivano consensi da destra Matteo Salvini, sinistra, Stefano Fassina anche da centro, Enrico Letta, alla proposta del presidente dell’Europarlamento che in ‘intervista a Repubblica ha detto che quello strumento “ormai è anacronistico” che nessun paese europeo lo vuole utilizzare che bisogna” riformarlo e renderlo uno strumento comunitario, non più intergovernativo”.

Ha ragione Sassoli, commenta dopo avere letto i giornali l’ex premier italiano Letta. “Noi – dice -abbiamo fatto una proposta, con l’istituto Jacques Delors: si prenda atto che è assurdo che ci siano 400 miliardi bloccati e si faccia una scelta: si trasformi il Mes e lo si porti dentro la Commissione Ue, lo si dia in gestione alla Commissione. Si gestiscano quei soldi con regole comunitarie e li si utilizzino subito”.

Premesso che Salvini e Fassina da sempre dicono che questo MES non è ricevibile, che è una trappola, l’ipocrisia di Repubblica, che vende l’incredibile strambata di Sassoli e Letta, come una novità condivisa da tutti è semplicemente vergognosa, anche se abituale per la stampa italiana.

Tu passi settimane e mesi ad ascoltare questi scienziati che ti dicono di prendere il MES subito, ora, adesso, che non ci sono problemi, che i trattati sono stati cambiati e poi all’improvviso arriva il professor Sassoli a dichiarare che bisogna cambiare i trattati che così non vanno bene che non ha senso tenere 400 miliardi fermi e via dicendo.

Ma in che mondo viviamo!

Ringrazio il Cielo che ci siete Voi che ci date la forza di continuare in mezzo a questa fogna mediatica, intrisa di ipocrisia e falsità!

Aggiunge Fassina…

“Da marzo, dice -, con pochi altri colleghi in Parlamento e una schiera di economisti completamente trascurati dai grandi media, sosteniamo le stesse posizioni, attaccate come ideologiche, anti-europeiste, sovraniste. L’autocritica no, ma speriamo che almeno ora il Pd corregga rotta e costruisca un minimo di autonomia culturale nell’interpretazione del vincolo esterno”.

Pura illusione, il Partito Democratico è l’essenza del vincolo esterno, la stessa ragione di esistere del Partito Democratico è quella di tenere il Paese sotto una cappa di terrore e paura, senza la cazzata di Salvini e la pandemia, il PD sarebbe estinto da tempo.

Per il resto una serie di importanti dati macro in arrivo dagli Stati Uniti in settimana, che lasciano il tempo che trovano, di fronte a dinamiche ben più sofisticate e davvero interessanti in continua evoluzione.

Nel frattempo, si risveglia un gigante come Robert Shiller per ammonire che una nuova colossale bolla immobiliare è in atto in America, a tempo debito riprendere a monitorare il tutto anche grazie ai nostri informatori sul posto, gli stessi professionisti che ci hanno aiutato ad individuare prima di chiunque altro in Italia, la crisi subprime del 2008.

Una piccola bolla, una delle tante, noi non abbiamo fretta, il prossimo giro non resterà in piedi nulla!

Sure, stocks are expensive, but they’re a relative bargain when compared to the housing market https://t.co/djgeXAHgMr via @bopinion

Eurozona: bilancia commerciale migliora più del previsto, surplus cresce a 24,8 mld a settembre

Eurozona: Pil III trimestre (preliminare) rimbalza del 12,6%, leggermente meno del previsto

Goldman Sachs alza le previsioni sull’azionario europeo: +13% in 12 mesi

Goldman Sachs Research vede una combinazione positiva di accelerazione della crescita e politiche accomodanti e si aspetta anche un forte rimbalzo degli utili nel 2021 e 2022 per le aziende europee

Goldman Sachs Research vede prendere corpo in Europa una combinazione di accelerazione della crescita economica e di allentamento monetario particolarmente favorevole ai mercati azionari del continente. Per questo ha alzato il livello obiettivo dell’indice pan-europeo STOXX 600 a 430 sull’arco di 12 mesi, che incorpora un rialzo potenziale del 13% dei prezzi dei titoli e un ritorno totale del 16%, comprendendo anche i dividendi nel calcolo. Si tratta di un livello che resta comunque appena sotto i massimi toccati a febbraio del 2020, prima dell’esplosione della crisi da virus.

RIPRESA A V COME VALUE

Nel suo Europe Equity Strategy Outlook, Goldman Sachs Research parla di una ripresa dell’economia e dei mercati europei disegnata a V come la lettera iniziale di value. Gli economisti di Goldman si aspettano infatti una accelerazione marcata della crescita a partire dalla fine del primo trimestre del prossimo anno, come effetto dell’allentamento dei lockdown e dell’inizio della vaccinazione delle popolazioni. La previsione di crescita economica sia per l’Europa che a livello globale secondo Goldman dovrebbe situarsi vicino al 6% l’anno prossimo, una stima supportata dalle recenti positive notizie di Pfizer sull’efficacia del nuovo vaccino.

FORTE RIMBALZO DEGLI UTILI

Goldman Sachs Research si aspetta inoltre, a livello di utili societari, un forte rimbalzo, pari al 50% nel 2021 e del 12% nel 2022, dei profitti per azione delle società dell’indice STOXX Europe, anche se avverte che i risultati relativi al 2020 potrebbero invece subire una lieve contrazione a causa dell’impatto degli attuali lockdown.

CONTINUO SUPPORTO DELLE BANCHE CENTRALI

E mentre la crescita dell’economia è attesa in miglioramento, Goldman ritiene che il supporto fiscale e monetario resti attivo. I fondi del Recovery Fund Europeo si stanno appena iniziando a spendere e gli economisti di Goldman prevedono anche un ulteriore stimolo fiscale consistente a livello di bilanci nazionali, mentre stimano che la BCE utilizzi ulteriori munizioni nei programmi di acquisto di titoli per altri 400 mld di euro. E intanto anche Bank of England è gia intervenuta oltre le attese incrementando il suo QE. Non sono invece attesi rialzi dei tassi di interesse praticati dalle principali banche centrali fino al 2025.

Piazza Affari e Borse europee attese caute dopo sbornia rialzi su vaccino Pfizer

Eurobond sempre più vicini ‘grazie’ a Covid, con i bond SURE prove generali di debito condiviso (analisti)

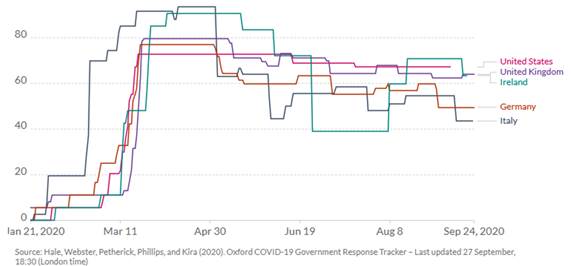

Gli indicatori PMI di recente hanno visto un rimbalzo chiaro e abbastanza uniforme, anche se la fase positiva sul fronte dell’occupazione ha in qualche modo rallentato già prima degli ultimi round di lockdown decisi nelle ultime settimane. A livello globale, si legge nel report, il PIL reale è circa il 3% sotto i livelli pre-Covid e gran parte dell’economia dipende da programmi di stimolo fiscale soltanto temporanei. In effetti, lo slancio della ripresa ha mostrato una decisa frenata. Questo non sorprende il Team Investimenti di Fineco AM: il comportamento dei consumatori è profondamente cambiato e, nel frattempo, i numeri dell’inflazione restano molto bassi. Resta quindi da vedere quanto sarà resiliente l’economia globale a un nuovo potenziale periodo di lockdown generalizzato. Il grafico sottostante mostra la rigidità delle misure anti-pandemia in cinque Paesi europei.

L’impatto sul mercato obbligazionario

La gravità diffusa del quadro economico globale naturalmente si trasmette sui driver dei mercati obbligazionari in modo diverso rispetto ai cicli precedenti. Ha scatenato infatti una risposta monetaria e fiscale, in tandem, nei mercati Sviluppati. Per di più, scrive il Team Investimenti di Fineco AM, ha spianato la strada per il Recovery Fund Europeo e preannunciato un potenziale Eurobond, uno sviluppo ritenuto una probabilità remota nel mondo pre-Covid, di importanza capitale per i mercati obbligazionari. La portata iniziale del Recovery Fund, pari a 750 miliardi di euro, non è il punto principale. Il punto principale è l’idea della condivisione delle emissioni obbligazionarie e della responsabilità. Così come le politiche monetarie non convenzionali si sono affermate durante le ultime crisi, l’emissione di debito condiviso da parte dei Governi oggi sfuma le linee di demarcazione tra i singoli debiti e potrebbe far convergere ulteriormente gli spread tra i Paesi europei.

A inizio ottobre, l’Unione Europea ha introdotto la Recovery and Resilience Facility (RRF), parte del più ampio Recovery Fund. Ora i Paesi membri dovranno inviare i piani di riforma e di investimenti che guardano ai prossimi cinque anni, fino al 2026. Solitamente risposte di politica fiscale coordinate vedono la luce dopo un periodo di gestazione lungo, ma l’urgenza della pandemia sta facendo compiere progressi molto chiari verso gli Eurobond.

Le obbligazioni SURE

Testimonianza chiara di quanto tale processo sia ormai avviato è, secondo il Team Investimenti di Fineco AM, il programma obbligazionario legato a SURE (Support to Mitigate Unemployment Risks in an Emergency) introdotto dall’Unione Europa per supportare piani a favore dell’occupazione in tutti i Paesi Membri. Inaugurando la fase di raccolta di capitali a favore del programma, la Commissione ha collocato due bond che hanno le caratteristiche di veri e propri Eurobond: quadro economico condiviso a livello europeo, choc esogeno comune – vale a dire la pandemia. Questi fattori, si legge nel report, hanno accelerato significativamente l’avvento degli Eurobond. Pur non costituendo un vero e proprio Eurobond, essendo state emesse da un veicolo separato, le obbligazioni SURE hanno registrato un ottimo risultato in termini di appetito degli investitori, con una domanda pari a 14 volte l’offerta per una tranche iniziale da 17 miliardi di euro.

Il ruolo della politica fiscale

D’altra parte, i banchieri centrali sembrano concordare sul ruolo cruciale della politica fiscale. Nel Vecchio Continente, Philip Lane, membro del Comitato Esecutivo della Banca Centrale Europea, è stato esplicito nell’affermare che la politica fiscale deve reggere il colpo: la scala degli acquisti di bond ha permesso alla politica monetaria di facilitare la politica fiscale, sul modello del Giappone. Negli Stati Uniti, Jerome Powell, presidente della Fed, nelle sue ultime dichiarazioni ha sottolineato la necessità di una espansione della politica fiscale. Sebbene Nancy Pelosi, speaker della Camera, e Steven Mnuchin, segretario al Tesoro, si siano espressi a favore di una Fase 4 per il pacchetto di stimoli fiscali, e la distanza tra repubblicani e democratici sulla dimensione del piano (1.600 miliardi vs 2.200 miliardi) si stia colmando, è sempre più chiaro che non ci sarà un annuncio se non dopo le elezioni.

Insomma, conclude il Team Investimenti di Fineco AM, le dichiarazioni provenienti dalle principali Banche centrali convergono su una chiara consapevolezza: la politica monetaria, per quanto espansiva, da sola non basta a sostenere l’economia.

Mercati europei centrano il rimbalzo, oggi è il Bce Day

In questo scenario si svolge oggi la penultima riunione del 2020 della Bce. Il Consiglio direttivo della Bce, a meno di sorprese dell’ultima ora, probabilmente manterrà invariata la politica, anche se diversi analisti si aspettano che fornisca segnali sull’arrivo di un maggiore sostegno.Il calendario odierno vede in primo piano numerosi dati: per l’Italia si guarda alla fiducia dei consumatori e delle imprese, mentre per gli Stati Uniti in primo piano il Pil annualizzato del terzo trimestre (si tratta della lettura flash) e le richieste settimanali di sussidi. Da monitorare anche il dato preliminare di ottobre relativo all’inflazione in Germania.

Resta americano il primato di mercati e economia, l’Europa deve rincorrere

Il debito ‘buono’ di Draghi e la storia d’amore Macron-Merkel accendono speranze, ma l’Europa resta indietro sia sui mercati che in economia, rispetto a un’America che va verso le elezioni in piena ripartenza

Proviamo a mettere insieme i pezzi scomposti del mosaico di mezz’estate. Cominciamo da Mario Draghi, che al festival di Rimini ha svelato che esiste anche un debito ‘buono’ oltre a quello ‘cattivo’, affermazione che se presa alla lettera dovrebbe imporre un cambiamento al dizionario tedesco, visto che da quelle parti usano la stessa parola, Schuld, sia per indicare il debito che la colpa. Nel suo discorso inoltre, il salvatore dell’euro non ha neanche preso in considerazione l’idea che le economie europee possano rientrare in lockdown e ha evocato la necessità per l’Europa di dotarsi di un ministro del Tesoro, carica che nessuno meglio di lui potrebbe ricoprire.

Eurozona: produzione industriale rallenta crescita ad agosto, +0,7% m/m

STORIA D’AMORE IN PROVENZA

Altro evento importante, il vertice Macron-Merkel nella residenza presidenziale di Fort de Bregancon, sulla costa provenzale: la storia d’amore tra i due leader continua e si dice che dopo aver portato a casa il Recovery Fund stiano pensando a un coordinamento europeo per la gestione della ripartenza dopo il lockdown, per evitare che ognuno vada per conto suo, con i governi ipnotizzati dal conteggio giornaliero dei nuovi casi, come succede in Italia, dove i numeri assoluti non dicono la verità, perché la percentuale di positivi resta saldamente ancorata vicino all’1% dei test fatti giornalmente.

I SONDAGGI NON PREMIANO IL TICKET DEM

Poi c’è stata l’investitura da parte della Convention Democratica virtuale del ticket Biden-Harris, esaltata dai media ma poco pagante in termini di sondaggi, visto che il vantaggio dell’ex vice di Obama si assottiglia un po’ e soprattutto si allontana la prospettiva che i Dem facciano il pieno prendendo anche il Senato. Intanto circolano modelli statistici collaudati da molte elezioni azzeccate, di cui uno finito anche sulla stampa italiana nei giorni scorsi, che continuano a dare Trump vincitore. Un fattore determinante sarà sicuramente l’economia, che gli indicatori danno in violento rimbalzo nel terzo trimestre.

ECONOMIA USA IN VIOLENTO RIMBALZO

Le ultime proiezioni della Fed stimano il PIL americano in crescita intorno al 26% nel terzo trimestre dopo il crollo di oltre il 30% nel secondo, mentre il PMI composito flash di agosto, che registra la salute sia del manifatturiero che dei servizi, è schizzato a 54,7 punti dai 50,3 di luglio, portandosi ai massimi da 18 mesi. Anche la disoccupazione, nonostante le richieste settimanali di sussidi siano tornate sopra il milione, sta rientrando, perché i ‘continued claims’ vale a dire quelle che si rinnovano da una settimana all’altra, continuano a calare, anche se non fanno titolo. E intanto l’immobiliare continua a tirare, sia per le nuove costruzioni che nelle compravendite. Con questi dati, è abbastanza comprensibile che la Fed esiti ad adottare nuovi stimoli, forse non ce ne sarà bisogno.

EUROPA FRENATA DAI TIMORI SUL COVID

L’Europa, che all’inizio del trimestre sembrava messa meglio degli USA, ha difficoltà a sostenere il passo della ripartenza: il corrispondente indice PMI composito nella lettura flash di agosto torna indietro a 51,6 punti da 54,9 di luglio, proprio a causa dei timori di una nuova ondata di Covid, che in alcuni paesi hanno indotto a restrizioni di attività che hanno colpito soprattutto i servizi. Il tutto è stato puntualmente registrato dai mercati, che in America si sono spinti a nuovi record di sempre con lo S&P 500, mentre il Nasdaq in settimana ha messo a segno il massimo di tutti i tempi numero 35 da inizio anno, cose mai viste.

IN ORDINE SPARSO SUL CONTRASTO

Le Borse europee risentono invece dell’economia che fa fatica, anche perché i paesi dell’Unione continuano a muoversi in ordine sparso nelle misure di contrasto al virus, tentano lo strappo in avanti, come successo tra il 17 e il 18 agosto, ma poi tornano indietro. Come torna indietro anche l’euro, che dopo essersi avvicinato alla soglia di 1,20 su dollaro ha chiuso la settimana appena sotto 1,18.

BOTTOM LINE

Mettendo tutto insieme, la big picture è fatta di mercati e economia americani che si avvicinano senza troppe fibrillazioni al test elettorale, pronte a ingranare un possibile rally di fine anno che potrebbe diventare una carica di cavalleria se vince Trump, mentre l’Europa deve completare la svolta storica del Recovery Fund con una strategia unitaria anti-virus e qualche altrettanto storico passo avanti in materia di Unione Bancaria e di gestione del futuro debito europeo, che altrimenti potrà essere ‘buono’ o ‘cattivo’ a seconda delle mani nazionali in cui finiscono i soldi.

Perché il nuovo lockdown porterà al reset del debito pubblico nel mondo

Le nuove chiusure in Europa segnano la fine delle speranze di ripresa a V e creano le condizioni per una crisi globale del debito, a cui verrà fornita una risposta straordinaria.

Tutta Europa gradualmente sta richiudendosi come a marzo. Dall’Irlanda alla Spagna, passando per Francia e Italia, il secondo lockdown è nei fatti. Le autorità dei diversi stati stanno imponendo nuovamente una sorta di quarantena locale e part-time, altre come a Dublino hanno varato una chiusura per tutti e tutto il giorno. I contagi crescono a ritmi drammatici di giorno in giorno. I casi più gravi si hanno in Francia, Spagna e Regno Unito. La prima supera ormai quota 50 mila. Questo significa che la ripresa dell’economia europea – ma potremmo dire lo stesso per quella globale – si allontana. Il rimbalzo del PIL nel terzo trimestre verrà probabilmente seguito da una nuova contrazione o da un andamento stagnante.Se l’economia riparte più lentamente e più tardi, per contro i governi dovranno potenziare gli aiuti alle famiglie e alle specificatamente alle categorie colpite dalle loro misure restrittive. I livelli di debito pubblico lieviteranno anche oltre le previsioni sin qui pubblicate. Per l’Italia, il superamento del rapporto tra debito e PIL al 160% non sarebbe più un tabù. E Francia e Spagna oltrepasserebbero quota 130%, come del resto oltreoceano gli USA. Se il Giappone viaggia verso il 270%, la Germania resta ad oggi l’unica eccezione positiva tra le grandi. A fine anno, non dovrebbe oltrepassare il limite del 75%.

Sul debito pubblico italiano qualcuno racconta frottole

Il boom del debito globale

Tuttavia, secondo il Fondo Monetario Internazionale il debito pubblico globale a fine anno sarà in area 105%. Nella stessa Eurozona dovrebbe attestarsi intorno al 100%. Tutto questo è sostenibile? Sì, fino a quando le banche centrali continueranno ad assorbire le emissioni nette dei governi e a tenerne i costi a livelli irrisori.Un debito fa male nel momento in cui entra a bilancio e comporta il sostenimento di un costo a carico dei contribuenti. Se è troppo alto rispetto al PIL, richiederà lo stanziamento di risorse sempre più ingenti per rinnovarlo.Affinché questo boom del debito globale sia sostenibile anche nel lungo periodo, servono due condizioni: che i tassi di rifinanziamento restino sempre bassi e che non superino i tassi di crescita dell’economia. Ma se le condizioni lo richiedessero, cioè se l’inflazione tornasse a salire con vigore, le banche centrali si vedrebbero costrette ad alzare il costo del denaro. A quel punto, diversi bilanci pubblici salterebbero e con essi le democrazie. Poiché nessuno vuole arrivare a tanto, governi e banche centrali saranno presto costretti a trattare sottobanco un compromesso che tuteli tutti.Dicevamo, il debito è sostenibile se può essere ripagato a costi contenuti. E se arrivasse a scadenza tra molti decenni? Questa sarebbe la strada maestra per monetizzare i debiti degli stati senza dichiararlo ufficialmente. Ad esempio, la Federal Reserve detiene più di 4.500 miliardi di dollari in Treasuries (più del 20% del PIL USA di fine 2019), mentre la BCE ha a bilancio titoli di stato dell’Eurozona per 3.000 miliardi di euro, oltre un quarto del PIL dell’area di fine 2019. Nei prossimi mesi, per non dire anni, continueranno a comprare debito dei rispettivi governi, fino ad arrivarne a detenere una percentuale rilevante. In Giappone, già circa la metà è in manco all’istituto di Tokyo.

Effetto Covid: la BCE sarà la nostra droga, emissioni debito a +1.000 miliardi in 2 anni

La futura monetizzazione dei debiti sovrani

Per quanto il trend rassicurerebbe il mercato, fino a quando il debito formalmente arriverà a scadenza, gli investitori sconteranno sempre un certo rischio di credito. E con rapporti che viaggiano ormai apertamente quasi ovunque tra il 100% e il 200% del PIL, nessun governo potrà permettersi di rimanere in balia della finanza. Ecco perché le banche centrali toglieranno loro le castagne dal fuoco. Come? Immaginate che la BCE prenda tutti questi 3 mila miliardi di bond ad oggi accumulati in anni e anni di acquisti e li trasformi in un maxi-bond perpetuo o della durata di almeno 100 anni, chiedendo in cambio ai governi debitori il pagamento di un tasso d’interesse molto basso, per ipotesi dell’1%.Peraltro, come accade già oggi, potrebbe sempre girare loro gli interessi incassati attraverso lo stacco dei dividendi alle banche centrali nazionali, di fatto azzerando il costo del debito.Solo così, il debito pubblico resterebbe sostenibile anche a livelli esorbitanti. Né il mercato avrebbe remore a comprare le emissioni residue, confortato dal “salvataggio” di Francoforte. Questo scenario, di cui si discute più sul piano teorico che fattivo da anni, sta avvicinandosi incredibilmente per effetto della pandemia, che ha fatto esplodere i livelli globali di indebitamento, anche privati. Con la seconda ondata di contagi e gli annessi lockdown, la monetizzazione dei debiti sovrani per mano delle banche centrali è diventata lo scenario più realistico.

Fmi: le politiche devono restare favorevoli per sostenere ripresa in Europa che sarà irregolare e parziale

Mercati europei vacillano su aumento contagi, oggi test Ifo per la Germania

Eurozona: crescita più alta in oltre due anni del settore manifatturiero

Si tratta della crescita più alta in oltre due anni del settore manifatturiero della zona euro, segnando un aumento di produzione e nuovi ordini supportato dalla ripresa del commercio estero. L’incremento della regione è stato trainato dalla forte espansione manifatturiera tedesca con il rispettivo PMI che ha raggiunto il livello maggiore in 26 mesi. Anche il settore manifatturiero italiano ha ottenuto buoni risultati, riportando la crescita più alta in oltre due anni

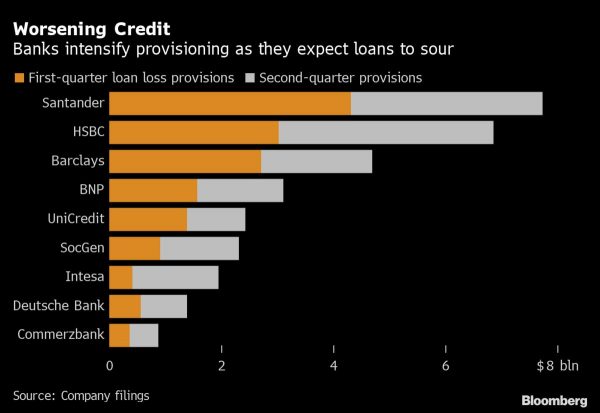

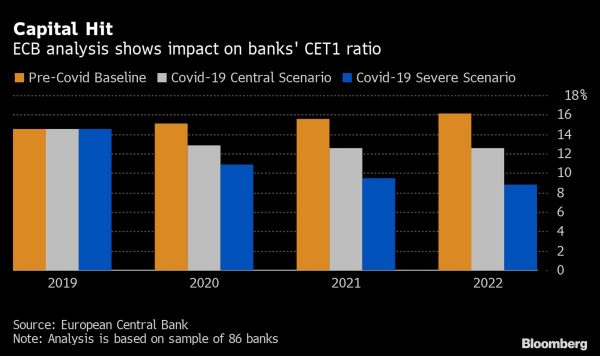

Shock NPL da COVID-19, Bce chiama a rapporto le banche: si rischia bomba da $1 trilione con nuovi bailout

Finora, in tempi di Covid-19 la Bce ha optato per la politica del bastone e della carota nei confronti delle banche dell’area euro: da un lato ha fatto alcune concessioni agli istituti, che possono non rispettare il minimo richiesto di capitali e di cuscinetti di liquidità da detenere, fino alla fine del prossimo anno. Dall’altro lato, ha esteso – come comunicato alla fine di luglio – lo stop ai dividendi e alle operazioni di buyback a tutto il 2020.Azionisti di banche a secco, insomma, non senza qualche polemica, come l’affondo che è stato lanciato dal numero uno di Mediobanca, Alberto Nagel, che ha definito l’alt alle cedole di Francoforte una bomba atomica.La Bce previdente ha fatto anche altro, come riportato oggi dal Sole 24 Ore:“In una lettera inviata ai ceo delle banche significative in luglio, e alla quale è stata data risposta entro il 15 di settembre, la Bce ha sollecitato l’avvio di un’operazione di verifica sotto moratoria, per iniziare a valutare il prima possibile i crediti caso per caso, per discriminare tra clienti buoni, clienti cattivi e già falliti, per ristrutturare sull’immediato i prestiti delle controparti per metterle in condizione di poter ripagare i debiti e di classificare come sofferenze chi andrà in bancarotta”.Pur con le concessioni fatte alle banche, insomma, e pur in tempi di Covid-19, la Bce ha ordinato insomma ai vertici degli istituti di credito più importanti di iniziare a stilare una lista dei crediti buoni e di quelli a rischio: questo, perchè la minaccia di un balzo degli NPL, dei crediti deteriorati, nei bilanci delle banche, con le aziende (e famiglie) che vedono prosciugarsi le casse a causa degli effetti disastrosi del lockdown, è reale.Ne parla anche Bloomberg in un articolo di qualche ora fa: solo per l’anno prossimo gli analisti prevedono che il sistema bancario europeo si accollerà NPL per un valore di 300 miliardi di dollari: un ammontare che, a loro avviso, le banche saranno in grado di fronteggiare. Il problema è un altro: un altro eventuale round di lockdown, stando a quanto ha calcolato la stessa Bce, potrebbe scatenare uno tsunami di bad loans superiore a 1 trilione di dollari, riproponendo così sul tavolo la drammatica ipotesi di nuovi bailout di banche ergo di nuovi salvataggi bancari da parte dei vari stati.

“Ci saranno banche che soffriranno, che non avranno capitale a sufficienza, che saranno o vicine alle richieste minime di capitale o anche al di sotto – ha commentato a Bloomberg Thorsten Beck, professore presso la London’s Business University. “Una soluzione soltanto privata probabilmente non sarà sufficiente a garantire che si esca dalla crisi con un settore bancario forte”.

“Ci saranno banche che soffriranno, che non avranno capitale a sufficienza, che saranno o vicine alle richieste minime di capitale o anche al di sotto – ha commentato a Bloomberg Thorsten Beck, professore presso la London’s Business University. “Una soluzione soltanto privata probabilmente non sarà sufficiente a garantire che si esca dalla crisi con un settore bancario forte”.

Non c’è ancora chiarezza sul danno che la pandemia COVID-19, con tanto di lockdown passati, attuali ed eventualmente futuri potrà provocare ai bilanci delle banche. Ma l’allarme risuona, soprattutto nei corridoi di colossi del calibro di BNP Paribas e HBSC Holdings, ma anche della tedesca Commerzbank.

BNP Paribas ha già lanciato l’allarme sull’esposizione che ha sui settori aereo e del turismo: quante delle aziende attive in questi due comparti a cui il colosso francese ha erogato prestiti non saranno in grado di restituirli?

Commerzbank, che ha venduto obbligazioni per aumentare i suoi cuscinetti di capitale, prevede ulteriori default. Finora i danni sono stati contenuti, grazie alle misure di sostegno arrivate in Europa, in primis le moratorie. Ma quando questi programmi saranno ritirati, come ha detto il direttore finanziario di Commerzbank, Bettina Orlopp, “si capirà davvero in che modo la ripresa economica sia resiliente e sostenibile”.

“I governi e le banche stanno assicurando la sopravvivenza delle aziende, in alcuni casi in modo artificiale, attraverso moratorie ed esenzioni”, ha ricordato Reinhard Dammann, avvocato francese che fornisce servizi di consulenza sulle questioni attinenti ai casi di insolvenza presso la Commissione europea.

Per questo, la Vigilanza bancaria della Bce guidata da Andrea Enria ha chiamato a rapporto le banche, inviando le lettere ai vari ceo: per la Vigilanza è fondamentale che gli istituti si preparino ad affrontare una eventuale valanga di NPL già da ora e anche in tempi di COVID-19, classificando i crediti a seconda del merito creditizio del cliente. Come sottolinea il Sole 24 Ore nell’articolo, insomma, per la la Bce le “moratorie e le garanzie pubbliche non dovranno portare le banche a nascondere le sofferenze sotto il tappeto, a dare ossigeno a controparti zombie. Per questo il supervisore europeo aumenterà la pressione sulle banche per evitare che solo nel momento in cui le moratorie termineranno, scatteranno le riclassificazioni su una nuova valanga di crediti deteriorati”.

Come sottolinea il Sole 24 Ore nell’articolo, insomma, per la la Bce le “moratorie e le garanzie pubbliche non dovranno portare le banche a nascondere le sofferenze sotto il tappeto, a dare ossigeno a controparti zombie. Per questo il supervisore europeo aumenterà la pressione sulle banche per evitare che solo nel momento in cui le moratorie termineranno, scatteranno le riclassificazioni su una nuova valanga di crediti deteriorati”.