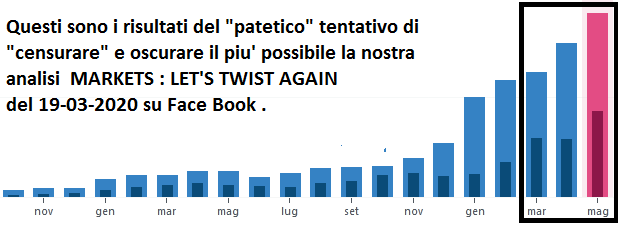

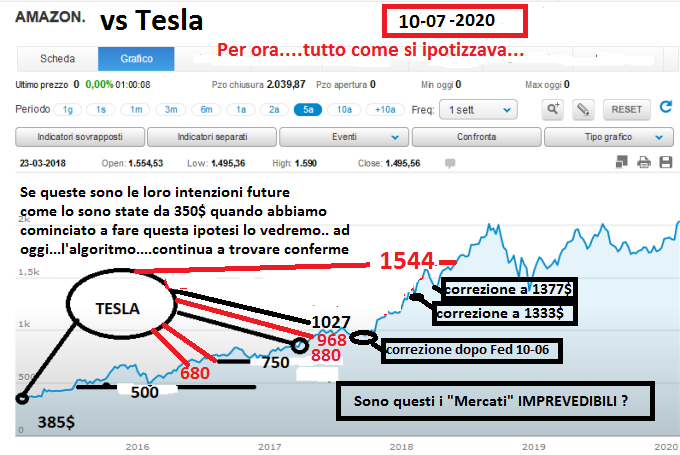

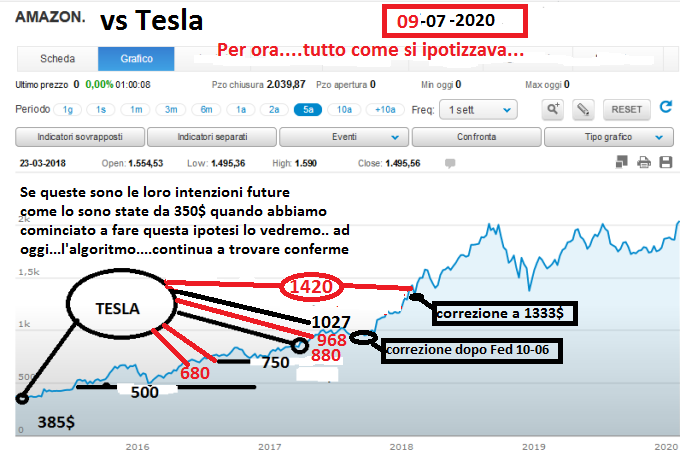

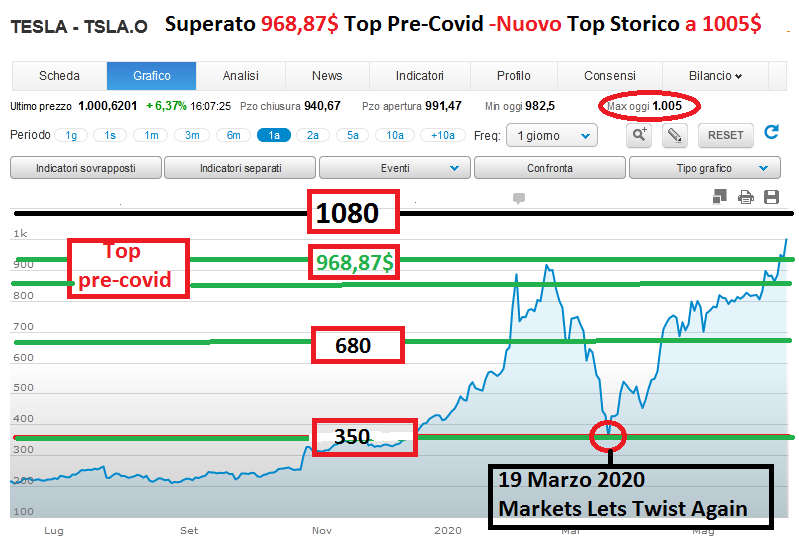

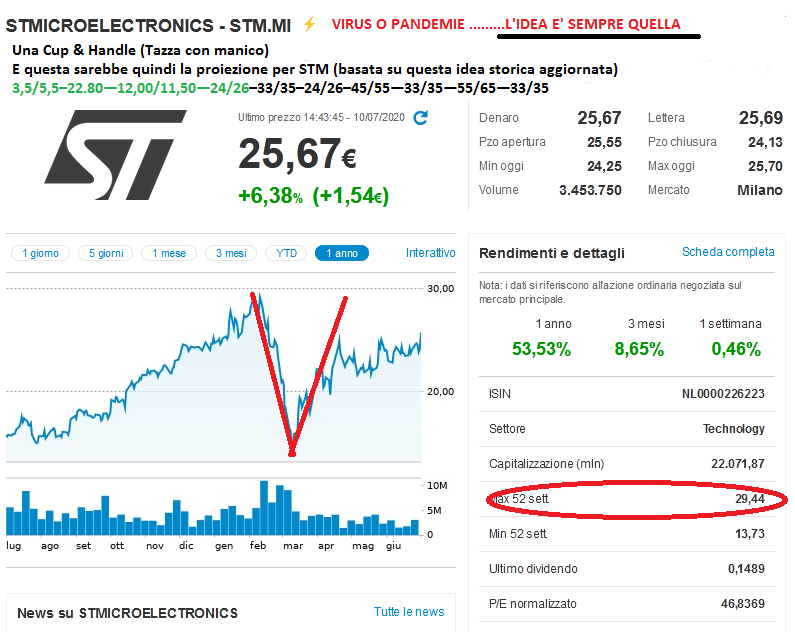

Eccoci a un nuovo appuntamento per cercare di fare delle ipotesi su questa fase di Mercato estremamente negativa e volatile che stiamo affrontando dal 24-26 Gennaio 2020 in CINA e dal 20 Febbraio 2020 in USA e EU.

Detto che questa idea è tutta da verificare nel tempo ,perchè sempre HFT e GIOSTRAI , la devono confermare ,ve la illustriamo molto semplicemente in questo Grafico.

Questa ipotesi si basa su un CROLLO dei MERCATI con Timing a Orologeria (su anno del Topo ) con conseguente forte correzione causa “VIRUS CORONA” e su una successiva fase di recupero a seguire capace non solo di riportare INDICI & AZIONI sui massimi precedenti ma anche a valori superiori con retest dei massimi precedenti a seguire.

COSA POTREBBE INTRALCIARE QUESTA IDEA ?

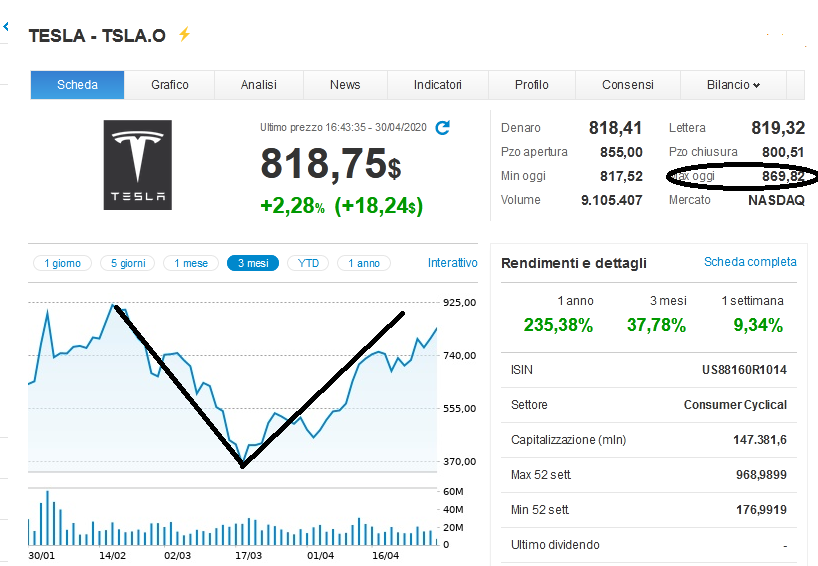

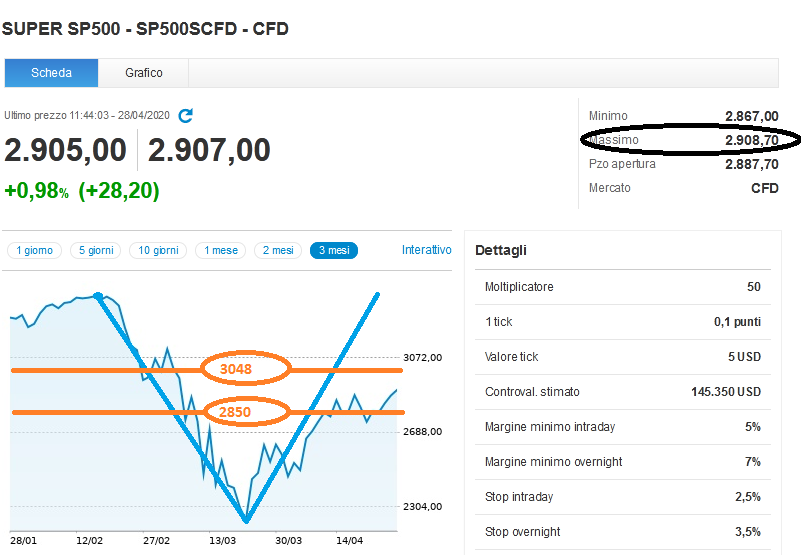

Come avete visto in queste ultime sedute lo S&P ha fatto dei minimi che TUTTO SONO tranne che frutto del caso come 2495 prima e 2268 (toccato 18-03-2020 )poi.

CASUALMENTE, perchè ovviamente sappiamo che tutto sui Mercati avviene per caso (VIRUS & PANDEMIE comprese) questi valori sono indicati in questo grafico…..

Ecco l’ipotesi RIALZISTA…dei Mercati : MARKETS LET’S TWIST AGAIN ha come “avversario” (da non sottovalutare mai) questo grafico prospettivo dello S&P .

In questo ultimo periodo abbiamo non solo visto due minimi S&P come 2495 e 2268 che tutto sono tranne che “fortuiti” (visto che da un “possibile” doppio minimo 1850-1877 sarebbero ribattuti o dai quali potrebbero essere raggiunti 1855 e 1877 ovviamente ) come questo grafico mostrava con l’ultimo aggiornamento di Ottobre 2019 quando lo S&P non aveva ancora raggiunto 3048 ).

Si accontenteranno di 2268-2495 sullo S&P ? Per fare ripartire i Mercati su ELEZIONI PRESIDENZIALI USA NOVEMBRE 2020 ?

Vorranno arrivare a battere anche 2020-1855-1877 ? Per poi ribattere 2268-2495 e 2530 da quei livelli ?

Non possiamo rispondere a queste domande……dobbiamo per forza attendere le risposte da HFT & GIOSTRAI.

DA NON SOTTOVALUTARE NEMMENO IL “TIMING” DI QUESTA NEWS

Trump: via libera FDA a clorochina (farmaco anti-malaria) per curare il Covid-19

Il presidente degli Stati Uniti, Donald Trump, ha dichiarato che la clorochina, un farmaco usato per curare la malaria e l’artrite grave, è stata approvata dalla Food and Drug Administration (FDA) per testarla come trattamento contro il coronavirus COVID-19.nei giorni scorsi un virologo francese, Didier Raoult, aveva dichiarato a Les Echos che nei test clinici era risultato che il 75% dei pazienti infettati da Covid-19 guarivano dopo 6 giorni di cura con il Plaquenil, uno dei nomi commerciali della clorochina.

Questo articolo è stato inviato solo ai nostri FOLLOWERS (oltre che pubblicato sul sito di SFI TRADING ADVISOR ) e non avrà alcuna diffusione oltre questa .

Questa nostra scelta continuerà anche nelle prossime settimane e fino a quando non si sarà conclusa questa amara pagina della Storia dell’Uomo forse una delle più cupe e tristi mai scritte e nella quale continuiamo a vedere qualcosa di molto poco chiaro come fu nell’attentato alle due Torri di New York nel 2001.

Tutto questo nel totale RISPETTO della SETTIMANA DI SILENZIO – WEEK OF SILENCE dedicata alle vittime del CORONA VIRUS in Italia e nel Mondo che meritano ricordo e rispetto da parte nostra e questo a maggior ragione in un Mondo come quello della Finanza ,che non ricorda e rispetta più nulla e calpesta ogni valore.

Perchè il denaro non ricomprerà mai le loro vite e non ci ridarà il Mondo prima del 2001/2020 quando la Finanza ha deciso di superare ogni limite.

AD MAIORA !

AGGIORNAMENTO 20 NOVEMBRE 2021

TOP raggiunti dal 19-03-2020 dopo nostro articolo

606mo giorno da analisi

Standard and Poor 4726

QQQ 405,30

STM 45,96

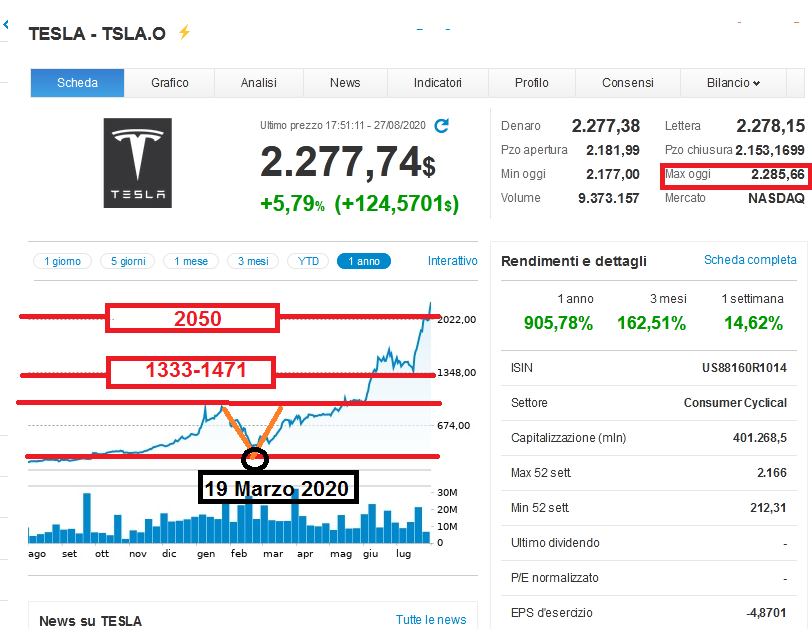

TESLA 6205,00(Post-SPIN 5-1)

ARTICOLO CHIUSO IN DATA 20 NOVEMBRE 2021

VI CONSIGLIAMO DI SEGUIRE I NUOVI ARTICOLI

3048 : STANDARD & POWELL

FAANG & VIRUS

AMERICAN INDEX & VIRUS

Shine on you Crazy Financial Market

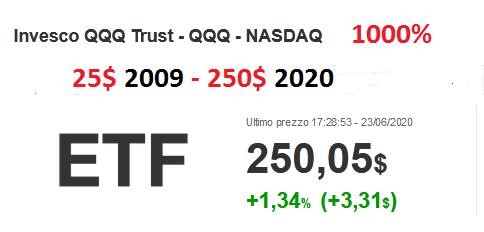

1000% on ETF QQQ !!!

CHE PROSEGUONO NEL SEGUIRE E AGGIORNARE

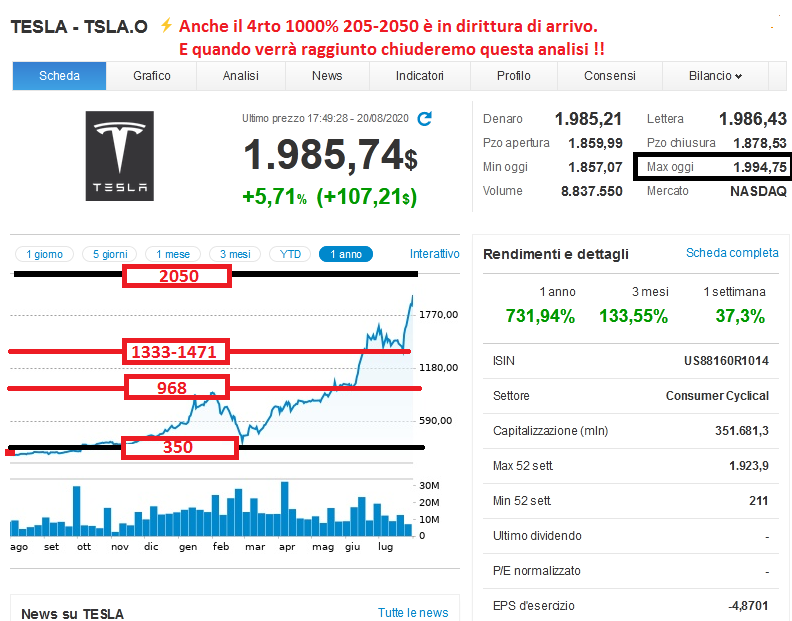

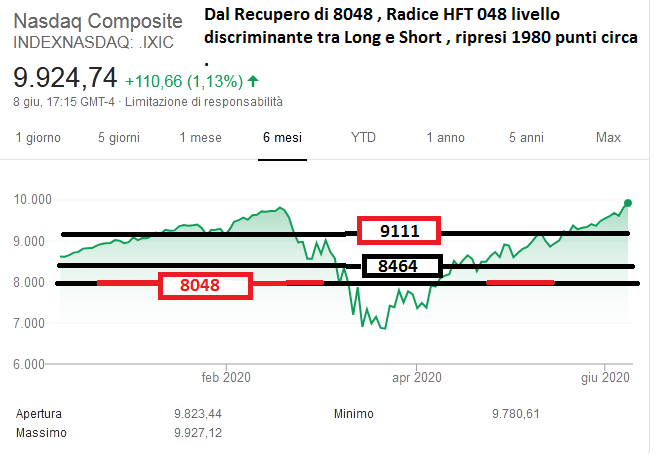

AGGIORNAMENTO 27 AGOSTO 2020

RICORDIAMO IL LIVELLO DISCRIMINANTE TRA LONG & SHORT

RADICE 048 HFT UNICO LIVELLO IMPORTANTE DEGLI INDICI MONDIALI

IN ROSSO E IN VERDE GLI INDICI SOTTO O SOPRA RADICE 048 HFT

23048 FTSEMIB = 13048 DAX = 3048 STANDARD AND POOR = 23048 NIKKEI

=8048 NASDAQ =28048 DOW JONES=27048 HONG KONG=10048 SMI SVIZZERA

=27048 GERMANIA MEDIA CAP=3648 EUROSTOCK50=7048 FTSE100=13048 CINA

=8048 NASDAQ COMPOSITE=9048 IBEX=2048 WIG POLONIA=2048 ATHEX GRECIA

GLI INDICI SOPRA IL LIVELLO RADICE HFT 048 SONO 9 su 16 :

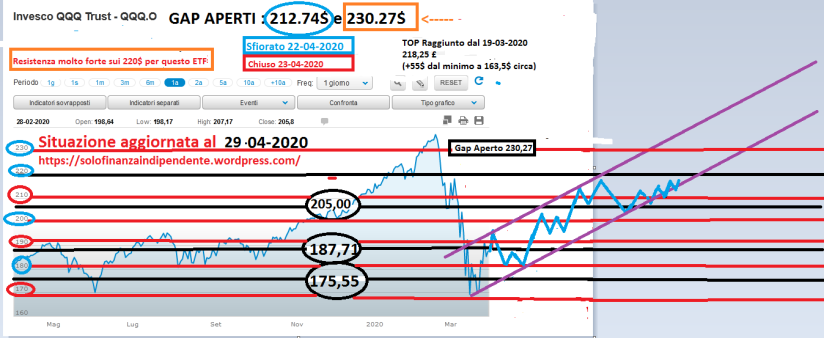

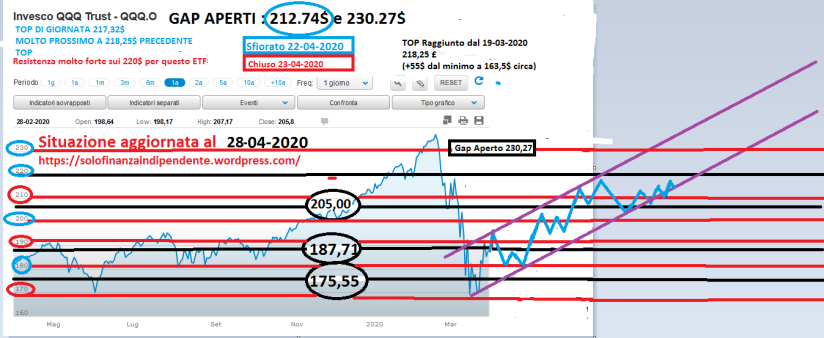

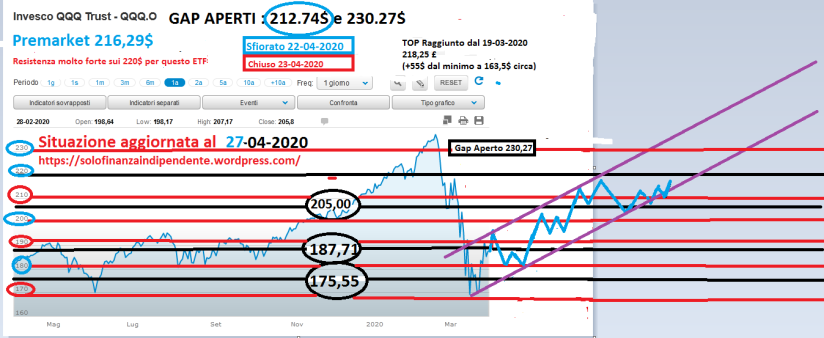

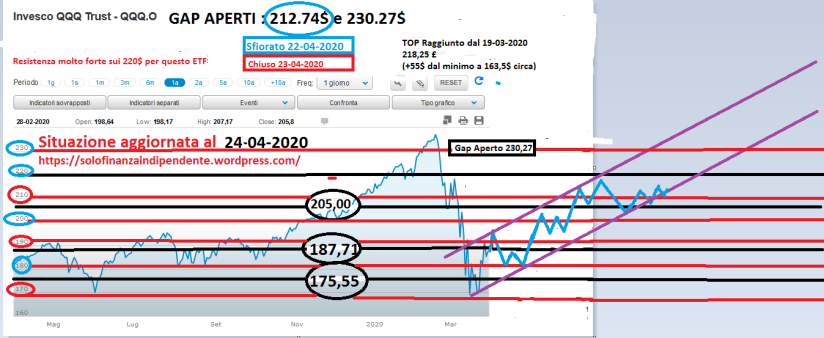

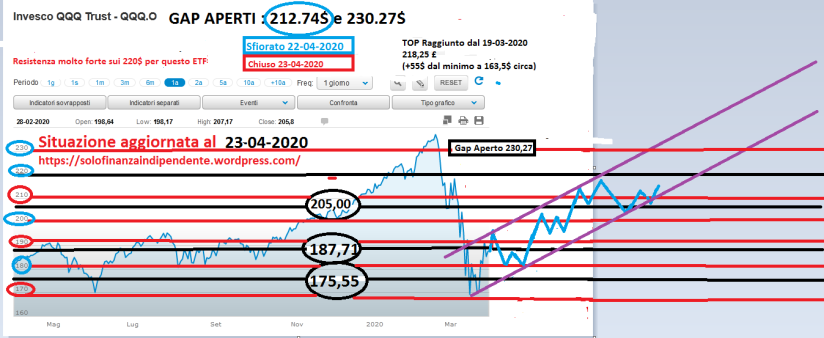

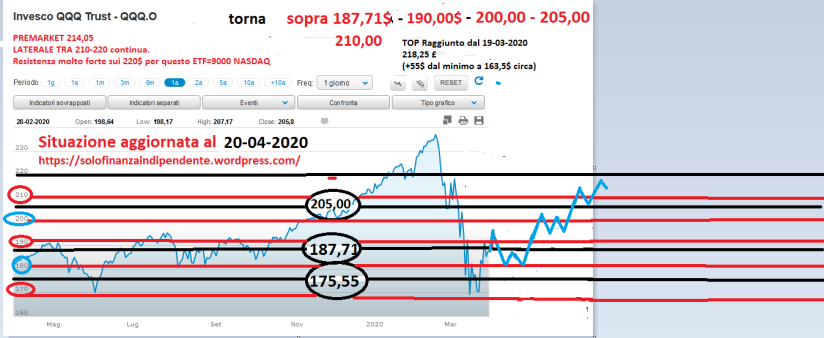

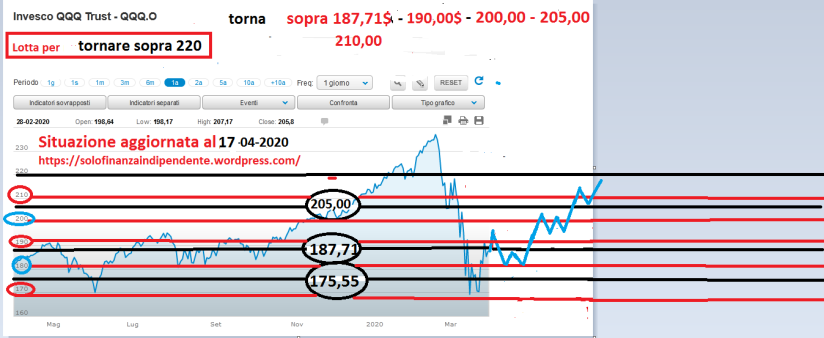

IMPORTANTE RETEST

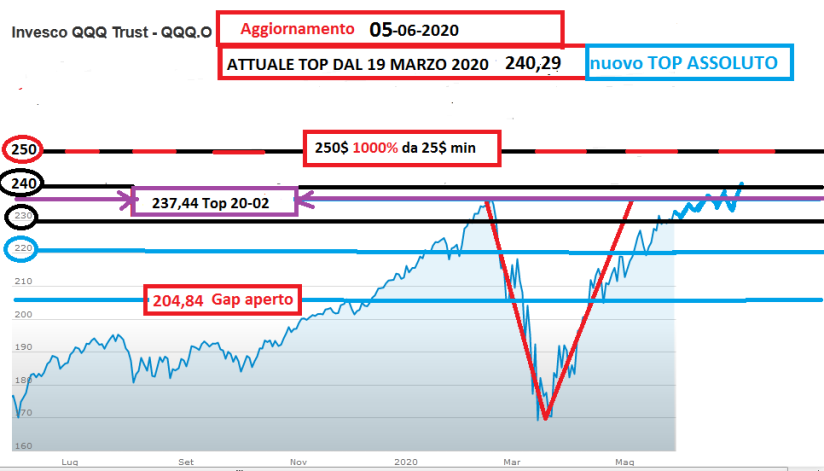

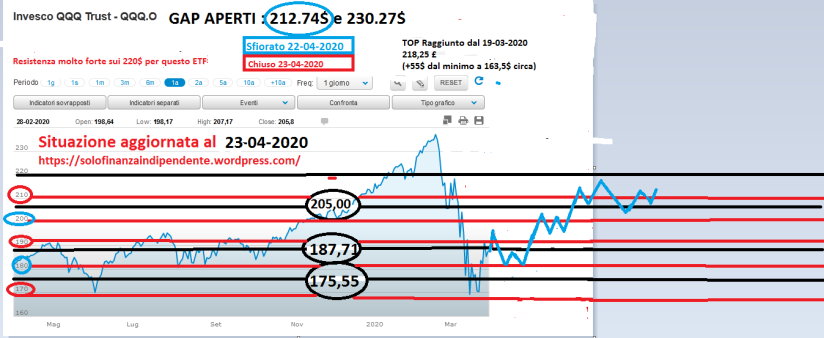

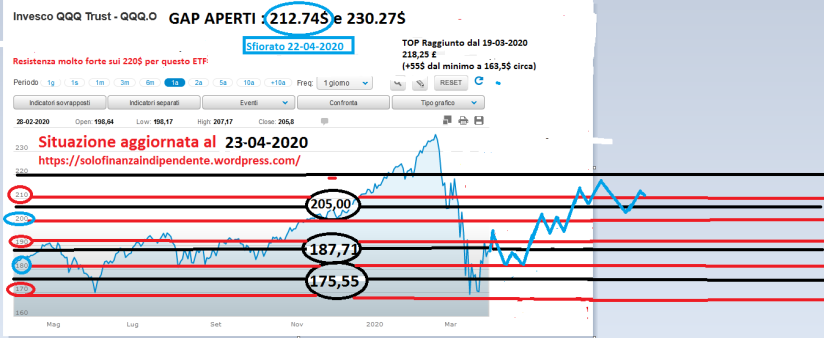

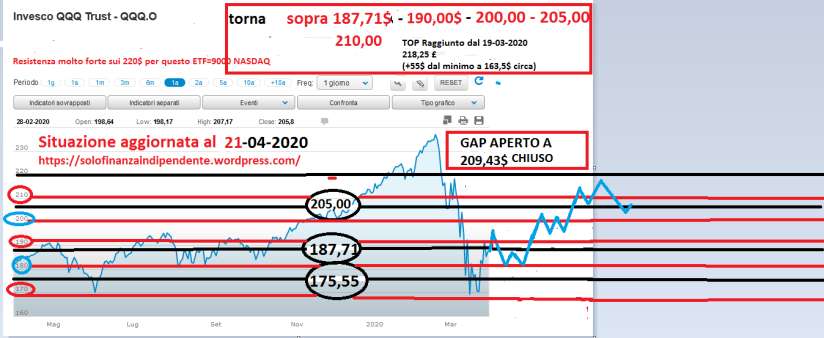

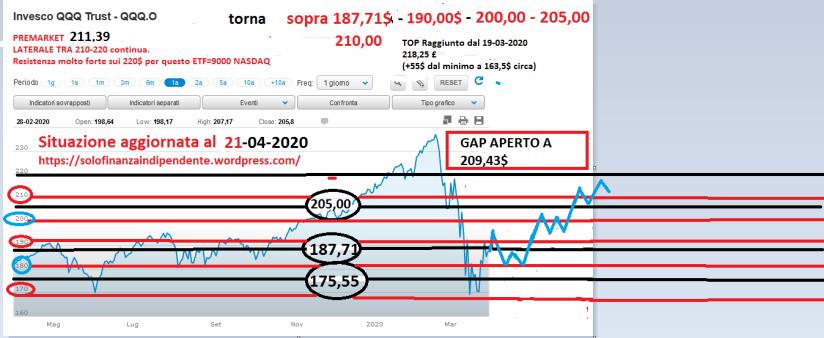

DI 187,71 da 191,90

del QQQ in corso con ennesimo gap down

GAP DW Close ETF QQQ 191,90 26/03–QQQ 187,71 27/03 RED sul tavolo

AGGIORNAMENTO 24 MARZO 2020

Standard and Poor 2452

QQQ 183,66

STM 18,23

TESLA 512,00

AGGIORNAMENTO 20 MARZO 2020

Standard and Poor 2495<resistenza importante

QQQ 186,90

STM 17,31

TESLA 477,71

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Goldman Sachs: i dieci motivi per cui la corsa del Toro continuerà

Secondo l’analisi strategica di Goldman Sachs siamo solo nella prima fase di un nuovo ciclo di investimenti destinato a proseguire, sostenuto da stimoli fiscali e monetari e dalla rivoluzione digitale

Il forte rimbalzo a V del mercato azionario americano partito dai minimi toccati durante il panico da virus a marzo, in seguito alla combinazione con posizionamenti rialzisti sulle opzioni, rende plausibile una frenata nel breve termine, ma ci sono 10 ragioni molto forti perché la corsa del Toro non si arresti ma prosegua. È la conclusione cui giunge un’analisi strategica di Goldman Sachs International firmata da Peter Oppenheimer e pubblicata dopo la sbandata dei tecnologici alla fine della prima settimana di settembre.

ANCORA NELLA PRIMA FASE

La prima ragione citata dall’esperto di Goldman Sachs è che il mercato si trova ancora nella prima fase di un nuovo ciclo di investimenti, che fa seguito a una profonda recessione. Oppenheimer la chiama la ‘fase della speranza’, che di solito inizia quando l’economia è ancora in recessione e gli investitori cominciano ad anticipare la ripresa, che tipicamente di solito è la parte più forte del nuovo ciclo, ed è quello che si è visto quest’anno. Poi c’è il fatto che la ripresa economica si profila più duratura man mano che si avvicina l’arrivo di un vaccino contro il virus.

RISCHIO ORSO PIÙ BASSO CHE NEL 2019

Gli economisti di Goldman Sachs, ed è il terzo motivo, recentemente hanno rivisto al rialzo le previsioni economiche, ed è probabile che anche le aspettative degli analisti seguano la stessa strada. Inoltre l’indicatore del Mercato Orso, elaborato dalla stessa Goldman Sachs e che era a livelli molto elevati nel 2019, ora punta a un rischio relativamente basso di una nuova fase di ribasso, nonostante le valutazioni delle azioni siano particolarmente elevate.

LA DOPPIA PUT FISCALE E MONETARIA

Al quinto posto c’è la doppia ‘put’, fiscale e monetaria, messa sul tavolo da governi e banche centrali, che fornisce un supporto molto forte per gli asset a rischio, perché gli investitori sanno che le autorità monetarie riforniranno i mercati di tutta la liquidità necessaria mentre le politiche di bilancio sono fortemente motivate a sostenere la crescita. Poi c’è il premio di rischio sull’azionario che ha spazio per ridursi, mentre la recente svolta della Fed sull’inflazione ha creato le condizioni ancora più favorevoli a tassi di interesse reali negativi.

RIVOLUZIONE DIGITALE SEMPRE PROTAGONISTA

Le ultime tre ragioni citate dall’esperto di Goldman Sachs sono il fatto che l’investimento in azioni offre una ragionevole protezione nei confronti di aspettative di un rialzo dell’inflazione, che l’azionario resta comunque più a buon mercato del debito corporate, soprattutto per le aziende con bilanci solidi, e infine, ma non certo ultima, il fatto che la rivoluzione digitale continua ad accelerare. Una trasformazione che sta cambiando l’economia e i cui protagonisti continueranno a guidare la corsa del Toro

WALL STREET: small traders in posizione short da record!

La settimana si chiude sulle coordinate di quelle precedenti, anche se qualcosa nel’impostazione del COT Report cambia nella forma ma non nella sostanza.

Cari amici, anche nella settimana appena passata, non sono sostanzialmente mutate le dinamiche che guidano, ormai da anni, gli andamenti dei mercati finanziari internazionali. Come ho più volte detto in passato, siamo ancora nel pieno di un mercato toro di carattere secolare, dalle fondamenta alquanto solide, che solo occasionalmente subisce dei rallentamenti e degli inciampi, dai quali si riprende sempre in maniera celere e repentina. Ciò risulta confermato anche da quanto è accaduto negli ultimi mesi. All’inciampo del covid19 i mercati hanno infatti reagito in maniera alquanto decisa e forte, ritornando in pochi mesi sui valori, e sulle quotazioni, che si registravano prima dell’inizio della terribile pandemia virale. Reazioni cosi decise si erano peraltro già registrate in occasione delle crisi del 2018 e del 2015. Queste reiterate prove di forza avrebbero dovuto convincere tutti, anche i più scettici, della resilienza dei mercati. Ma così non è stato, tant’è che ancor oggi si parla apertamente della presenza di una bolla, alimentata in primo luogo dalle politiche monetarie espansive delle banche Centrali. Una tesi, che dopo oltre 11 anni d’ininterrotti rialzi, risulta del tutto inconsistente ed infondata. Anzi, oserei definirla addirittura spudorata, priva cioè ormai di ogni senso di pudore e di vergogna. Com’è infatti possibile che una bolla si alimenti per oltre due lustri senza che sul mercato nessuno ne disveli l’esistenza ? Possibile che i milioni di operatori finanziari siano divenuti tutti ciechi e non vedono, e non si accorgono, della sua esistenza ? Domande queste ultime, razionali e logiche, che mi sono più volte posto, nel corso di quest’ultimo decennio, e che non hanno mai trovato una risposta. Non trovando risposta, ho man mano accresciuto la mia convinzione che le ragioni di questo ormai storico bull market dei mercati azionari risiedono in ben altre motivazioni e ragioni. La verità è che, in quest’ultimo decennio, il sistema di produzione capitalistico è alquanto cambiato, diventando molto più produttivo ed efficiente. La Cina, e l’Asia in generale, sono divenuti di fatto la fabbrica del Mondo. I costi di produzione ( materie prime, capitale e lavoro ) si sono compressi in maniera ed in misura inimmaginabili. Basti pensare che le sole materie prime costano oggi il 50 % in meno di quanto costavano 15 anni fa. Che il costo del capitale, ossia dei prestiti e dei finanziamenti, è oggi ai livelli più bassi dal secondo dopoguerra. Che le produzioni a più alta intensità di manodopera sono state nel frattempo quasi tutte spostate e delocalizzate in Cina ed in Asia, con indubbi vantaggi in termini di costo. A ciò si aggiunga il tumultuoso progresso tecnologico, tuttora in corso, che ha di fatto alquanto cambiato le nostre vite, e la nostra esistenza. Sono questi eventi, di natura epocale, che alimentano e stanno alla base dell’ininterrotto rialzo dei mercati azionari, e non i soli interventi di politica monetaria espansiva attuati dalle banche Centrali, come ingenuamente credono coloro che, a sproposito e senza vergogna, cianciano, ormai da anni, senza fondamento, di una bolla, che in realtà, non c’è e non ci è mai stata.Ciò detto, andiamo ad esaminare cosa ci indica, al momento, il più ampio scenario intermarket. Il dollar index continua nella sua fase di deprezzamento, nell’ultima ottava cede lo 0,54 % e retrocede a quota 96,65. Le commodities, invece, rimbalzano in termini reali di un ulteriore 0,98 %. Negli ultimi 2 mesi il rimbalzo è pari al 4,27%, e ciò lascia ben sperare su una celere ripresa, a livello globale, delle attività produttive. Il mercato obbligazionario, sembra invece del tutto anestetizzato da parte delle Banche Centrali. I rendimenti del bond decennale americano, arretrano infatti di 3 bps, e retrocedono a quota 0,64 %. I rendimenti dei bond a 2 anni lievitano, invece, di 1 bp, ed raggiungono quota 0,16 %. L’inclinazione della yield curve Usa resta pertanto positiva, pari a 48 bps, ma non lascia ancora presagire una rapida accelerazione della crescita economica. Il mercato azionario, come già accennato, si dimostra sempre solido. In particolare, il nostro benchmark azionario mondiale, l’S&P 500 questa settimana guadagna l’ 1,76 % e raggiunge quota 3.185,04 punti.Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : + 26.578

Large Traders : – 11.758

Small Traders : – 14.820

Si conferma, quindi, seppur in entità più moderata, la configurazione rialzista del mercato dei derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni, nelle posizioni dei vari operatori, sono state pari a 7.013 contratti. In particolare, le Mani Forti, ossia i Commercial Traders, continuano gradualmente a dismettere quote delle posizioni long accumulate negli scorsi mesi. In quest’ultima ottava cedono altri 5.721 contratti long, e riducono ulteriormente l’entità della loro posizione Net Long. Gli Small traders, invece, continuano a non fidarsi, cedono infatti altri 1.292 contratti long ed accrescono ulteriormente la loro inusuale posizione Net Short. I Large traders, infine, seppur con notevole ritardo, sembrano essersi finalmente risvegliati. Anche in quest’ultima ottava, acquistano infatti l’intero lotto dei 7.013 contratti long, e riducono ancora la loro ancora attuale posizione Net Short. Le movimentazioni di quest’ultima ottava, non lasciano intravvedere, anche in prospettiva, alcun mutamento significativo nel trend rialzista di quest’ultimo decennio. E’ vero le Mani Forti stanno proseguendo nel loro disimpegno, ma in maniera graduale ed ordinata. La nota positiva è però data dal fatto che ad acquistare siano soprattutto i Fondi, ossia Large traders. E’ quindi possibile ipotizzare a breve una sorta di staffetta tra Commercial e Large in posizione long. Gli Small traders, invece, sembrano confermare la diffidenza proverbiale di questi ultimi anni. Un buon segno per i mercati. Non si è, infatti, mai vista una bolla, con gli Small traders in posizione Net short. Le bolle hanno, come segno distintivo l’irrazionale esuberanza dei piccoli investitori, dei quali al momento non c’è alcuna traccia. Altro elemento, quello della posizione degli Small traders sul mercato dei derivati azionari, che conferma l’infondatezza delle credenze di quanti dicono che siamo in presenza di una bolla. Una bolla che assomiglia alla mitologica araba fenice, tutti dicono che ci sia ma nessun riesce mai a vederla. Ma esiste per davvero ? O, è un’invenzione farlocca dei tanti ribassisti ?.Personalmente credo che non esiste e non è mai esistita, e quindi rimango moderatamente ottimista circa gli sviluppi futuri dei corsi azionari.

FLUSSI FINANZIARI e MERCATI: tutto merito di TINA?

Anche se risulta strano, quanto sto per raccontarvi rappresenta la realtà dei fatti. E come spesso si dice, spesso un’immagine vale più di mille parole e allora io mi affido (come spesso accade) ai grafici che in modo matematico, forse un po’ freddo ma inequivocabile, raccontano la realtà dei fatti.Qui trovate i flussi sugli ETF negli USA, sommati ai money flows sul risparmio gestito. Credo sia evidente che il mercato azionario non è da tempo in cima alle preferenze degli investitori. E questa tendenza è in essere da circa 18 mesi.

I flussi finanziari settimanali sono assolutamente in linea anche se meno netti.

E dove va il denaro? Mercato obbligazionario e monetario. Quest’ultimo ora vale circa $ 4,7 trilioni, livelli mai visti nemmeno ai tempi della crisi di Lehman Brothers.

Qui di seguito troverete i grafici che documentano quanto sopra descritto, tratti da Horan Capital.

Questo è quanto ci raccontano i flussi finanziari. E i flussi illustrano un quadro di scetticismo degli investitori. E ora vedremo se con le trimestrali cambia qualcosa. Certo che tutto suona strano, visto che i flussi sull’equity sono da tempo negativi. E allora chi si sta muovendo? Parliamo solo di derivati? Parliamo solo di speculazione? E’ vero che il fenomeno TINA sta influendo sul mercato. Ma quanto sta influendo sull’andamento del mercato? Ah, per chi non lo sapesse TINA è l’acronimo di There Is No Alternative (visti i rendimenti risibili dei bonds)E ancora: cosa succede se questo scetticismo degli investitori nei confronti dell’equity dovesse invertire? Ci ritroveremo con valanghe di denaro sul mercato azionario? Si perchè le stranezze si trovano in ogni dove.Ad esempio, il Nasdaq 100 (NDX), dal suo minimo del 2019 è quasi raddoppiato. Va bene che il Covid-19 ha accelerato il processo di informatizzazione, ma occorre anche dire che, nel frattempo, né l’economia né i profitti aziendali sono raddoppiati rispetto al 2019. Il Dow ha avuto il suo miglior trimestre dal 33 anni. L’S&P 500 dal 1998. E il NASDAQ dal 1999 con un +38,85%.E tutto questo avviene mentre l’economia va in tilt, con tutto quello che ne è conseguito e che vi ho riportato in queste settimane. Gli esperti mai si sarebbero aspettati tali performance (eccovi spiegato i risultati sul money flow prima illustrati), visti anche i dati macro catastrofici che oggi stanno parzialmente rientrando. Ma i mercati hanno avuto il loro andamento, aiutati da banche centrali e governi.La situazione si fa interessante e questo mercato, unico nella storia, non smetterà di certo di regalarci tante emozioni nel bene e nel male. Occhio a “guardarsi indietro”, nella storia non ci sono mai state le condizioni in cui ci troviamo.

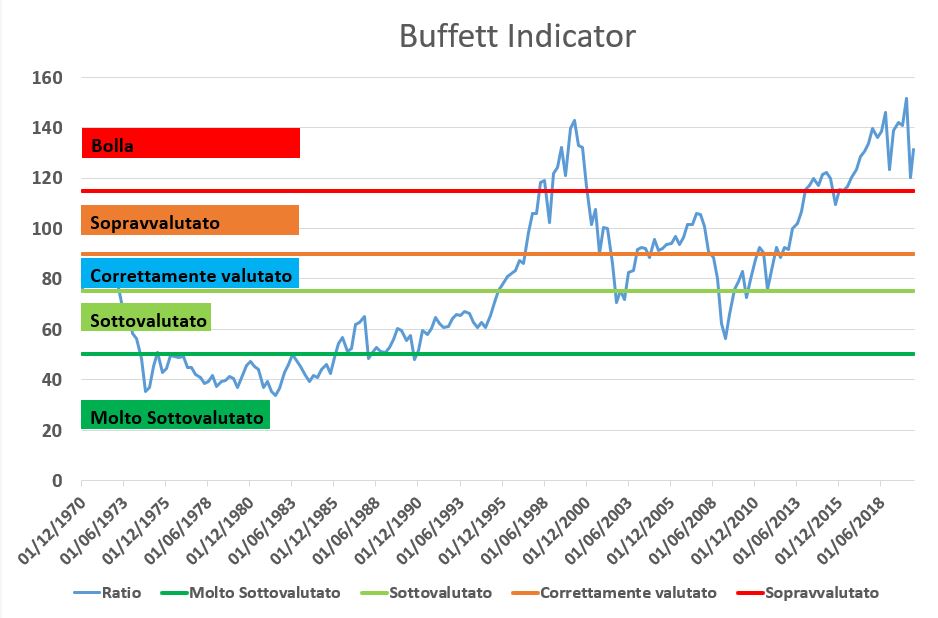

BOLLA o NON BOLLA: questo è il problema

Ormai le dinamiche di mercato sono chiare a tutti, sulle pagine di questo blog ho cercato di spiegare come sapevo quanto sta accadendo e, allo stesso tempo, come giustificare un rally che per certi versi diventa anche difficile da giustificare visti i fondamentali.

Un atto di fiducia molto forte verso il futuro, altrimenti certe quotazioni non sarebbero giustificabili.La domanda più ricorrente che leggo in ogni dove è: ma è una bolla speculativa? E se è una bolla speculativa, fino a dove può spingersi? E come poter misurare un potenziale target di questo rally?

Domande a cui diventa difficile dare delle risposte certe.E’ una bolla? Sicuramente come ho detto prima, più che una bolla al momento è un violento “atto di fede” guidato dalla spinta monetaria e fiscale, oltre che dalla carenza di alternative al mondo obbligazionario, ormai a rendimenti ridicoli in ogni dove, con curve dei tassi controllate a livello politico (lo possiamo dire?) e premio al rischio sul mondo bond a livelli minimi.

Fino a dove può spingersi? Sicuramente sono gli eventi a dare delle importanti direzioni a questo trend. Il Covid-19, un eventuale ricaduta, l’arrivo di un vaccino o di una cura efficace, un’evoluzione della malattia, nuove misure di stimolo, una ripartenza della fiducia… insomma, sono molteplici le tematiche che possono influenzare questa tendenza. E di certo si farà il possibile per alimentare ancora a lungo questa bolla. Nella speranza che non arrivi un brusco risveglio dovuto agli utili aziendali.

E come misurare un target? Ovvio, impossibile fare dei target, però ho trovato un interessante metro di paragone.Prendiamo la bolla della liquidità, la bolla da asset, la bolla Covid-19 (insomma chiamatela come volete) e confrontiamola con la bolla internet, che invece era effettivamente una grande bolla che poi è scoppiata e da quello scoppio il mercato si è depurato e sono partiti i campioni dell’ultimo ventennio (Apple, Microsoft, Amazon, Google ecc.)

Come potete vedere, se si tratta di una bolla, confrontandola con la bolla internet, risulterebbe a “metà strada”, quindi con margini di crescita ancora ben maggiori di quanto possiamo immaginare. Quindi non sorprendiamoci più di nulla e seguiamo il mercato e non sfidiamolo, anche se i fondamentali lancerebbero volentieri il guanto di sfida.

But…don’t fight the FED

Wall Street incerta, tra annuncio Gilead su farmaco anti-COVID e balzo contagi in Usa

Wall Street incerta: all’inizio della giornata di contrattazioni prevale la cautela, con il Dow Jones che perde -60 punti circa (-0,23%), a 25.646 punti. Lo S&P 500 arretra dello 0,24% a 3.144, mentre il Nasdaq scende di mezzo punto percentuale, a 10.495 punti. Su base settimanale, gli indici hanno riportato un trend contrastato, con il Dow Jones in calo dello 0,5%, lo S&P 500 in rialzo invece dello 0,7% nello stesso arco temporale e il Nasdaq positivo per la sua terza settimana delle ultime quattro.Gilead ha comunicato oggi uno studio da cui emerge che il suo farmaco antivirale remdesivir ha ridotto il rischio di mortalità in pazienti malati di COVID-19 del 62% rispetto alle cure standard contro il coronavirus. I risultati, ha precisato Gilead, saranno presentati in occasione della Conferenza virtuale sul Covid “Virtual Covid-19 Conference”, in occasione della 23esima conferenza internazionale sull’AIDS, che si è aperta a San Francisco e Oakland, California domenica 5 luglio e che terminerà oggi, venerdì 10 luglio.In premercato, i futures sono saliti accogliendo positivamente la notizia. La paura per il balzo dei nuovi casi di COVID in Usa fa rimanere tuttavia gli investitori in uno stato di allerta.D’altronde l’OMS -Organizzazione mondiale della Sanità – WHO in inglese – ha avvertito che la diffusione del virus, che ha già infettato più di 12 milioni di persone a livello globale, sta ‘peggiorando’ nella maggior parte del mondo.Un’analisi della Cnbc ha rilevato inoltre, sulla base della media mobile degli ultimi sette giorni – che in 40 stati americani i casi di COVID-19 stanno aumentando, e che in 25 stati, soltanto nella giornata di mercoledì, il numero di pazienti ricoverati per infezione da coronavirus è salito del 5%, se non oltre.Deludenti le notizie che arrivano dal fronte macroeconomico, che hanno visto protagonista l’indice dei prezzi alla produzione degli Stati Uniti. Il dato ha segnato a giugno un ribasso dello 0,2%, facendo peggio del +0,4% atteso dal consensus.Il trend conferma il calo della domanda nel settore retail e in diversi altri comparti, a causa delle conseguenze economiche del coronavirus.

TEST TRIMESTRALI: il momento della verità

Restiamo coerenti con il nostro credo (anzi, con il mio credo visto, che mi riferisco alla mia persona) quindi con tutti i timori per una situazione non coerente con la realtà.

La situazione, la considero critica globalmente, forse un po’ meno nella criptica Cina dove purtroppo le notizie arrivano sempre un po’ filtrate dal regime.Siamo entrate nel terzo trimestre del 2020. Quello che sarà secondo me il trimestre della verità, dove avremo modo di toccare con mano gli effetti del lockdown sul tessuto economico industriale e delle imprese in genere.

È noto, i mercati hanno avuto una reazione a V molto beneaugurante ma anche particolarmente entusiastica sulle prospettive di ripresa post Covid-19. E molti indici si stanno riportando sui massimi.

Il tutto avviene con questa situazione a livello di fondamentali. Qui gli Utili attesi e il rapporto price earning a 12 mesi su aspettative abbastanza impegnative

Questo è quanto ci illustrano i mercati. E questo è quanto invece ci riporta la realtà, quella terra terra con cui dobbiamo confrontarci prima o poi.

(…) I conti societari del secondo trimestre risentiranno pesantemente degli effetti del lockdown. Le previsioni di Reuters per le società che fanno parte dell’indice Stoxx Europe 600 Indicano un calo del 53,9% degli utili. Escludendo settore energia la flessione è stimata intorno al 45,7 per cento. Il calo del fatturato è stimato al 17,2 per cento. Al netto del settore energia -12,2 per cento. (…)

Fate un confronto coi grafici precedenti e poi ragionate sulle incongruenze…

(…) I comparti più esposti all’andamento del ciclo economico saranno quelli più in sofferenza. Ad esempio i beni di consumo discrezionali (categoria in cui ricade l’industria dell’auto) per cui ci si attende una flessione degli utili stimata intorno al 125,2 per cento. Ma anche l’energia, che ha dovuto fare i conti con il crollo del prezzo del petrolio, è prevista in sofferenza. Il calo degli utili è previsto al 126,5 per cento. Pesante infine la previsione per gli industriali (-93,4%) e le materie prime (-66,4%). L’unico settore in crescita sarà, per evidenti ragioni, quello sanitario (+2,2%).

Le previsioni sono relativamente buone per tutti i comparti anticiclici come le utilities (-4,4%), le telecom (-8%) e la tecnologia (-17%). Le previsioni di consensus indicano un miglioramento della situazione nei trimestri a venire che tuttavia non potrà invertire una tendenza generale al ribasso. La previsione per il 2020 è di un calo del 33% degli utili per le società che fanno parte dell’indice Stoxx Europe 600. (…)

E se parliamo di Piazza Affari…

(…) Quest’anno si prevede che un quarto del listino archivi il bilancio in rosso. Solo per otto società del listino si prevede una crescita degli utili. Ci sono nomi come Diasorin (leader nella diagnostica) e Nexi (pagamenti digitali) tra le poche ad essere in qualche modo favorite dalla pandemia. Ma anche un colosso come Enel, prima società per capitalizzazione del listino. Le previsioni del consensus S&P Market Intelligence mettono in conto profitti più che raddoppiati rispetto all’anno scorso. Decisamente meno rosea la situazione dell’altra grossa controllata pubblica Eni. (…) [Source]

La domanda che dobbiamo porci è: una vota che tutti questi dati trimestrali saranno noti e soprattutto saranno confermati, quale sarà la reazione del mercato? A questl punto a fare la differenza saranno due fattori:

a) L’outlook delle aziende stesse

b) La reazione del sistema che vuole difendere il mercato ad ogni costo

A questo va ovviamente aggiunto il fattore medico che risulta tutt’ora imprevedibile

Ecco perché gli Stati Uniti ripartiranno più velocemente rispetto all’Europa”

Per Ethenea, i punti di forza degli Usa, da un lato, e i punti deboli dell’Ue, dall’altro, garantiranno una reazione più rapida allo shock per l’economia a stelle e strisce

Il lockdown ha causato una grave recessione economica in tutte le economie mondiali. In Europa, alcuni Paesi avevano già dovuto affrontare delle recessioni tecniche, ma negli Stati Uniti il coronavirus è arrivato ad interrompere una fase di espansione economica più lunga della storia. Per Ethenea, l’entità dell’attuale rallentamento della crescita è comunque paragonabile in entrambe le aree geografiche. Chi si riprenderà prima? Gli Stati Uniti.

I MOTIVI DELLA RIPRESA PIÙ VELOCE NEGLI USA

“Sono soprattutto i punti di forza degli Stati Uniti, da un lato, e i punti deboli dell’Ue, dall’altro, che ci portano a fare questa affermazione”, spiega Michael Blümke, portfolio manager del fondo Ethna-Aktiv. “Ma anche le rispettive valute e il diverso peso dei vari settori economici svolgono un ruolo importante”. Gli Stati Uniti hanno processi decisionali più semplici e diretti in materia di politica monetaria e fiscale, con un miglior coordinamento tra i centri del potere.

E QUELLI DI RALLENTAMENTO IN EUROPA

“In Europa, invece, abbiamo un’unione economica e monetaria, ma non politica, caratterizzata da cicli economici diversi e parzialmente asincroni, oltre che da fondamentali macroeconomici molto diversi”, continua la sua analisi Blümke. “Gli interessi diversi e in alcuni casi divergenti degli stati membri complicano sostanzialmente qualsiasi decisione”, con la difficoltà di mettere in campo tempestivamente azioni di politica monetaria e fiscale.

BILANCIO UE INSUFFICIENTE

Tra i motivi che spingono Ethenea a credere che il recupero sarà più veloce negli Usa rispetto all’Europa, c’è anche quello che riguarda l’attuale bilancio dell’Ue, “assolutamente insufficiente per far fronte alle sfide poste dalla crisi Covid-19”, aggiunge l’esperto di Ethenea. “Sebbene il pacchetto fiscale proposto per la zona euro rappresenti un primo passo verso un’unione fiscale e una maggiore solidarietà tra gli stati membri, resta da vedere se e quanto rapidamente tutto questo diventerà realtà”. Il dibattito acceso di questi giorni sull’approvazione del Recovery fund sottolinea proprio questa difficoltà. “Naturalmente non possiamo dimenticare, accanto alle misure paneuropee, i pacchetti di stimolo, relativamente ampi, che sono stati adottati dai singoli stati”, si precisa nell’analisi ma con il rischio di aumentare le divergenze tra i Paesi membri.

IL DOLLARO COME VALUTA DI RISERVA GLOBALE

Gli Usa hanno anche un ulteriore vantaggio, ossia lo stato del dollaro come valuta di riserva globale. “La ricerca internazionale di beni rifugio implica che gli Stati Uniti possono finanziare il proprio deficit più facilmente, senza dover accettare un alto rischio di svalutazione”, spiega Michael Blümke. “Ciò manterrà bassi i costi di finanziamento sia per il settore pubblico sia per quello privato”. L’euro è una valuta troppo forte per alcuni Paesi e troppo debole per altri.

IL PREDOMINIO TECNOLOGICO

A dare una grande spinta alla ripresa economica ci ha pensato anche il settore tecnologico. Il predominio degli Stati Uniti in questo settore ha giocato un ruolo importante durante la crisi, soprattutto per grandi colossi che ne hanno approfittato per beneficiare del nuovo contesto. “Gli Stati Uniti hanno un vantaggio strutturale che molto probabilmente permetterà loro di superare la crisi attuale più rapidamente di quanto farà l’Europa”, conclude Blümke. “Tuttavia, raccomandiamo cautela nel trarre conclusioni sugli sviluppi futuri dei corsi azionari partendo da queste considerazioni”.

Wall Street: Fed e Fmi non vedono bolle, ma attenti al forward P/E ratio dello S&P 500

Con la sessione odierna, partono ufficialmente il terzo trimestre e il secondo semestre dell’anno. Riguardo al secondo trimestre, non ci si può lamentare proprio di come è andata Wall Street. Il Dow Jones è balzato del 17,8% nel periodo aprile-giugno, anche se ha perso il 9,6% nel primo semestre. Lo S&P 500 ha fatto +20% nel secondo trimestre, scendendo del 4% da inizio anno, mentre il Nasdaq Composite è balzato rispettivamente del 30,6% e del 12,1%. Le performance del secondo trimestre sono di tutto rispetto se si considera noi crolli precedenti, scatenati dal panico del coronavirus che avevano affossato la borsa Usa a marzo, fino a farla capitolare ai minimi dell’anno. C’è tuttavia un campanello d’allarme, rappresentato da un parametro preciso: quello del rapporto forward price-to-earnings dello S&P 500 che, così come dimostra il grafico, è al record in ben 19 anni, ovvero dal febbraio del 2001.

Vale la pena ricordare che cosa si intende per questo ratio. Si tratta praticamente di un rapporto che utilizza gli utili che sono stati stimati dal consensus per il calcolo del ratio originario, che è il price-to-earnings. Investopedia spiega che, sebbene gli utili utilizzati in questa formula sono solo una stima, e dunque non sono affidabili come gli utili che effettivamente sono stati riportati o come gli utili che risultano dalle serie storiche, il rapporto dà comunque informazioni utili. Di norma, se il forward P/E ratio è più basso rispetto al P/E ratio attuale, vuol dire che gli analisti prevedono un aumento degli utili; se il forward P/E è invece più alto rispetto al P/E ratio attuale, vuol dire che gli analisti prevedono un calo negli utili.

Tornando al forward P/E ratio dello S&P, dai calcoli effettuati in data 30 giugno 2020 (ovvero ieri), emerge che l’indice azionario benchmark di Wall Street è scambiato a un valore pari a 21,6 volte le stime ponderate del consensus sugli utili futuri, in rialzo rispetto al forward P/E di fine 2019, che era pari a 18,3 volte. IL ratio è cresciuto nonostante lo S&P 500 sia negativo da inizio anno. Il motivo risiede nel fatto che gli analisti hanno tagliato i loro outlook sugli utili a tenendo in considerazione la devastazione economica provocata dall’esplosione della pandemia COVID-19.La paura sulla formazione di una bolla è dunque piuttosto alta, anche se sia la Fed che l’Fmi hanno escluso la formazione di bolle speculative sui mercati. In particolare, la scorsa settimana, James Bullard, presidente della Federal Reserve Bank di St. Louis, ha detto chiaramente di non intravedere prove di una bolla di asset. Charles Evans, invece, presidente della Federal Reserve Bank of Chicago, ha detto che l’economia americana potrebbe aver bisogno di ulteriori stimoli, e che è possibile anche che i tassi di interesse Usa finiscano con l’essere abbassati fino a diventare negativi.Riguardo ai titoli che hanno performato in modo migliore, nel secondo trimestre, si mette in evidenza Apple, al podio con rialzi del 43,5% (+24,2% nella prima metà dell’anno); Dow, con un rialzo paria + 39,4% nel secondo trimestre (nel primo semestre calo -25,5%); Microsoft, +29% nel secondo trimestre, Goldman Sachs +27,8%, Boeing +22,9%.

Trimestre magico per le Borse, in UE il DAX surclassa il Ftse Mib. Nel 2° semestre meglio Wall Street o Ue?

Wall Street prova a chiudere con forza un trimestre che ha visto la Borsa Usa dettare legge e riemergere dal fossato che si era creato in seguito al crollo dettato dal panico da lockdown . Il Nasdaq è stata la stella incontrastata del trimestre e addirittura ha aggiornato i suoi massimi storici. In generale per le azioni statunitensi è il miglior trimestre dal 1998 con gli operatori che si sono concentrati sulle prospettive di un veloce rimbalzo economico. L’S & P 500 ha avuto il miglior picco di 50 giorni negli ultimi nove decenni per poi rallentare e stabilizzarsi nel corso di giugno.

L’indice delle 500 maggiori società Usa – così come il Dow Jones – segna il miglior balzo trimestrale dal lontano 1998, rispettivamente con +19% e +17%. Performance migliore in assoluto è quella del Nasdaq Composite che viaggia a ridosso dei massimi storici in area 10 mila punti e con un balzo di quasi +30% negli ultimi tre mesi. In Europa la palma di miglior performer spetta al Dax con quasi +24%, mentre il Ftse Mib con +13,7% si consola battendo di poco il Cac 40 parigino che segna +12,15%.

Ytd le differenze sono ancora più marcate

Da inizio anno emerge un’egemonia ancora più marcata del Nasdaq con un eccezionale +10% rispetto al -5% dell’S&P 500 (che sarebbe -10% se si escludono i titoli hi-tech). In Europa Piazza Affari arranca a oltre -17% così come il Cac 40, mentre il DAX anche in questo caso limita i danni a -7,5%, facendo meglio anche del Dow Jones (-10,5%) e dell’S&P 500 ex Information Technology (-10%).

Il Nasdaq è stato positivo da inizio anno a metà anno, mentre il Dow Jones e lo S&P sono stati negativi nel primo semestre è avvenuto, stando a quanto emerge dai dati di Dow Jones Market Data, nel 1977, per la seconda volta dall’esistenza del Nasdaq, ‘nato’ nel 1971.

In generale, il Nasdaq ha riportato nei confronti del Dow Jones il divario record dal 1983, quando la differenza tra i due indici fu pari al 20,3%; anche lo spread di performance tra il Nasdaq e lo S&P 500 è il più alto dal 1983, quando il gap a favore del listino tecnologico fu pari al 17,6%.

Cosa attendersi nella seconda metà del 2020

Guardando al secondo semestre dell’anno rimane la grande incognita seconda ondata e quanto potrà condizionare in particolare gli Stati Uniti che vedono alcuni stati chiave per la dinamica del PIL quali Florida, Texas e California in piena emergenza Covid. L’Organizzazione mondiale della sanità (OMS) vede il rischio Covid-19 ancora ben presente e lungi dall’essere finito. Il direttore generale dell’OMS Tedros Adhanom Ghebreyesus, ha parlato in un briefing virtuale e ritiene forte il rischio che il virus sia presente in tutto il mondo, dicendo che “la maggior parte delle persone rimane suscettibile” e che “il virus ha ancora molto spazio per muoversi. La dura realtà è che questo non è nemmeno vicino alla fine e a livello globale la pandemia sta effettivamente accelerando”.

Tra gli analisti c’è chi consiglia di riorientarsi verso l’azionario Europa. Gli analisti di BlackRock nell’outlook di metà anno hanno infatti espresso un miglioramento della raccomandazione sulle Borse europee a “overweight”, sulla scia delle riapertura delle economie di cui il continente beneficerà.“La regione è esposta a un ribaltamento positivo nel quadro di riavvio dell’economia, con misure a sostegno della salute pubblica e misure politiche galvanizzanti sullo sfondo.” riferisce BlackRock.

BlackRock diu contro ha declassato l’azionario Usa a “neutral” citando i rischi di uno stimolo fiscale che si va riducendo e di un’epidemia prolungata, oltre che delle rinnovate tensioni con la Cina.

Ftse Mib chiude la prima metà dell’anno con seduta opaca

Oggi chiusura debole per Piazza Affari . Il Ftse Mib, reduce dal rally della vigilia, ha lasciato sul terreno lo 0,37% a 19.375 punti. Dal fronte macro buone indicazioni dalla fiducia dei consumatori Usa, schizzata in avanti più del previsto a giugno. A Piazza Affari tra i settori in affanno spiccano le banche con -2,46% per Banco BPM che ieri era stata la migliore con un sonante +6%. Male anche Unicredit a -0,86%.

Riflettori sul titolo Mediobanca che ha ceduto il 2,14% in area 6,39 euro, peggior performer di giornata sul Ftse Mib. Sulla stampa emerge una lettera inviata a Mediobanca da Bluebell Partners. La società di gestione londinese presieduta da Francesco Trapani (ex Bulgari) e che annovera due partner italiani Giuseppe Bivona e Marco Taricco sollecita la merchant bank di Piazzetta Cuccia a distribuire a tutti i soci un dividendo straordinario tramite azioni Generali, o che a tutti soci venga data la possibilità di comprare le azioni a un prezzo predefinito. Stando a quanto riportano Il Sole 24 Ore e Repubblica, la critica più incisiva contenuta nella lettera è quella che riguarda la partecipazione del 13% in Generali che assorbe troppo capitale (40% del Cet 1) e contribuisce in gran parte (39%) all’utile della banca.

Vendite anche su Telecom Italia che cede il 3,48% tornando sotto quota 0,35 euro. Open Fiber, stando alle ultime indiscrezioni stampa, avrebbe chiesto a Telecom Italia 1,5 miliardi di euro di danni per un supposto abuso di posizione dominante. La maggiore tlc italiana a sua volta starebbe preparando azioni legali contro il concorrente.

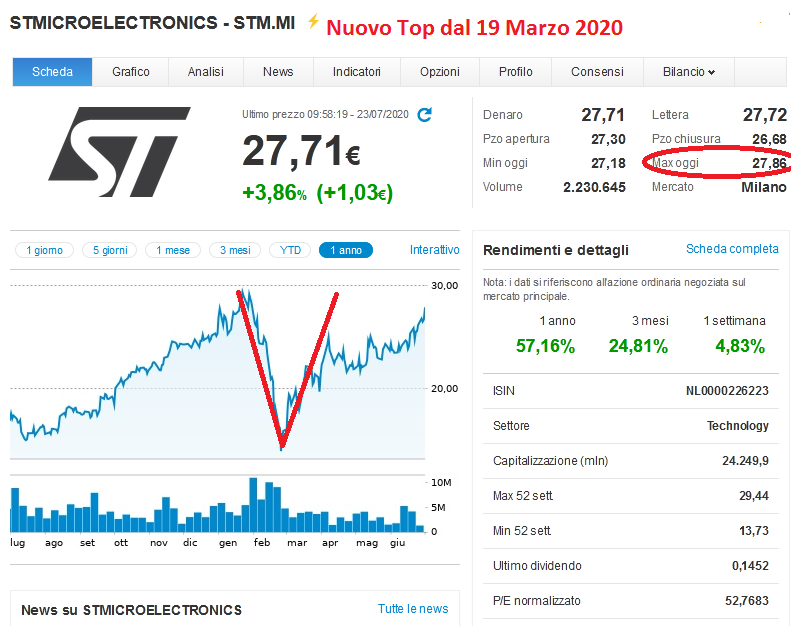

Tra i segni più spicca invece STM (+3,02%) in scia alle indicazioni arrivate da Micron Technology. La società americana leader nel settore delle memorie ha riportato risultati del terzo quarter (finito a maggio) con un fatturato pari a 5,4 mld di dollari (+14%) di poco superiore alle attese ($5,3 mld). La guidance di fatturato per quarto trimestre che chiuderà ad agosto è un range fra 5,75- 6,25 mld, con il mid-point a 6 mld (+23%) nettamente sopra le attese.

Lieve segno più anche per FCA (+1,31% a 8,944 euro). Stando a quanto riporta il Giornale, la questione sollevata dall’antitrust europeo relativa alle quote di mercato nel segmento degli LCV potrebbe essere risolta vendendo una parte del business oggetto dell’indagine a CNH Industrial che ha una quota di mercato in Europa nettamente inferiore.

Sorpresa dagli Usa: a maggio creati 2,5 MILIONI di nuovi posti di lavoro, tasso disoccupazione scende al 13,3%

Dow Jones oggi continua l’ascesa, migliori del previsto i dati macro Usa

03 giu 2020

Cosa dicono i dati macro in arrivo dagli Usa?

Crisi che, tuttavia, è ben lungi da una conclusione a breve. Se in Cina l’indice Pmi di maggio relativo al settore servizi oggi è riuscito a sfondare la soglia dei 50 punti (e si è confermato a 55, indicativo del fatto che l’economia cinese è tornata in espansione), il rialzo, seppur notevole, registrato stamattina dall’istituto Ihs Markit in Europa non è bastato per tornare a parlare di crescita (l’indice Pmi dell’Eurozona composito si è fermato a 31,9 punti).Negli Stati Uniti l’Institute of Supply Management ha calcolato con 45,4 punti le previsioni dei direttori agli acquisti nel settore non manifatturiero: meglio dell’Europa, peggio della Cina, ma abbastanza per superare le aspettative (ferme a 44 punti) e sempre più vicino alla soglia oltre la quale si può parlare di espansione economica (50 punti). D’altra parte, i numeri cambiano se a pubblicarli è l’istituto Ihs Markit, in base al quale il Pmi composito Usa si è assestato a 37 punti (rispetto ai 27 di aprile), mentre quello relativo ai servizi segna 37,5 (ad aprile era sceso a 26,7).A trainare al rialzo gli indici Usa hanno contribuito anche i dati sulla variazione dell’occupazione non agricola, le cui premesse sono in grado di dire molto anche sulle previsioni sulle buste paga dello stesso settore (in pubblicazione venerdì). L’indice mette in luce una perdita di posti di lavoro nel settore privato pari a 2,760 milioni di unità: il numero resta alto, ma di gran lunga inferiore rispetto alla contrazione prevista (9 milioni di unità) e a quella precedente, 19,56 milioni.

Come hanno reagito i mercati?

Tornano dunque a salire i principali indici statunitensi: l’S&P 500 guadagna l’1,16% e torna sopra la soglia dei 3 mila punti (dai minimi toccati a fine marzo, l’S&P ha recuperato oltre il 40%). Bene anche il Dow Jones, in rialzo dell’1,65% a 26.168,19 punti, mentre il Nasdaq viaggia in rialzo dello 0,59%. Nonostante i dati macro migliori del previsto, il dollaro resta per lo più debole e non riesce a recuperare nei confronti dell’euro – il cambio EUR/USD viaggia ancora a quota 1,1244.Nonostante gli economisti riconoscano che quelli delle ultime ore siano solo timidi segnali di ripresa e che, prima di tornare ai livelli pre-covid, sarà necessario attendere almeno la fine dell’anno, sembra che i mercati stiano convincendosi che la ripresa seguirà un andamento a V, ovvero particolarmente rapida.Non sono bastate le tensioni tra Usa e Cina a mantenerli cauti (tensioni che si sono fatte sempre più labili nel momento in cui il presidente Trump ha annunciato di non voler comunque toccare l’accordo commerciale di “Fase 1” siglato alla metà di gennaio) e neanche i gravi sommovimenti sociali scatenato dopo la morte di George Floyd, ucciso da un poliziotto a Minneapolis, che ha riportato a galla la mai sopita questione razziale.

STM: prima della classe sul Ftse Mib dopo guidance Micron

Parte bene la seduta di STMicroelectronics a Piazza Affari, dove il titolo aggancia la vetta grazie a un rialzo di oltre il 2% superando la soglia psicologica dei 24 euro. A sostenere l’azione del big italo-francese dei chip la guidance arrivata ieri dalla statunitense Micron Technology che ha registrato un fatturato superiore alle attese. In particolare, il gruppo americano leader nel settore delle memorie ha chiuso il terzo trimestre (concluso a maggio) con un giro d’affari di 5,4 miliardi di dollari (+14%) di poco superiore alle attese ferme a 5,3 miliardi.

“La crescita continua ad essere guidata dalla domanda per datacenter e gaming a cui si aggiunge un recupero del segmento smartphone”, sottolineano gli esperti di Equita che definiscono “la notizia positiva per il settore inclusa STM che genera circa un quarto dei ricavi nel segmento smartphone”. Su Stm il rating di Equita è confermato a hold, con un target price di 25 euro

Wall Street pronta a proseguire i rialzi supportata dalla Fed

I futures sugli indici statunitensi si muovono in territorio positivo, anticipando un avvio di seduta in rialzo per Wall Street, che proseguirebbe così i guadagni di inizio settimana. A circa dure ore dalla partenza il contratto sul Dow Jones sale dell’1,8%, quello sull’S&P500 avanza dell’1,3% e il future sul Nasdaq segna un +1,2%. A risollevare l’umore degli investitori, mettendo in secondo piano, almeno per il momento, gli sviluppi della pandemia, è stata la Fed. L’istituto centrale ha annunciato che partiranno gli acquisti di titoli corporate bond sul mercato secondario. Fino ad ora la Fed aveva acquistato solo ETF. Nel frattempo, notizie positive giungono anche dal governo americano che starebbe preparando un nuovo piano da 1.000 miliardi di dollari di investimenti per le infrastrutture, con l’obiettivo di rilanciare l’economia Usa.Prima della partenza di Wall Street, attenzione alle indicazioni in arrivo dal fronte macro. Alle 14.30 verranno diffuse le vendite al dettaglio e alle 15.15 la produzione industriale. Entrambi i dati sono previsti in deciso aumento a maggio. Si segnala anche l’audizione di Jerome Powell, governatore della Fed, in Senato per presentare il Monetary Policy Report.

Usa, Dudley: ‘nessun limite a crescita bilancio Fed’. L’ammissione: ‘creati episodi di azzardo morale’

“Non c’è nessun limite su quanto il bilancio della Federal Reserve potrebbe crescere”. E’ quanto ha detto William Dudley, ex presidente della Federal Reserve di New York. “Alcuni interventi della Fed – ha aggiunto l’economista – hanno creato tuttavia episodi di azzardo morale”.Non per niente proprio nelle ultime ore gli analisti di Brown Brothers Harriman (BBH) hanno intanto scritto in una nota che “il bilancio della Fed è balzato del 70% dalla fine di febbraio a oggi, rispetto al +18% della Bce e il +8% della Bank of Japan. In poche parole, la Fed è stata molto più aggressiva con il suo Quantitative easing rispetto alle altre controparti”.Proprio la crescita abnorme del bilancio della Fed avrebbe . messo sotto pressione, secondo gli analisti di BBH, il dollaro.“C’è un dibattito su cosa abbia affossato le quotazioni del dollaro – si legge nella nota – E’ il debito nazionale che sta lievitando? E’ il debole outlook per l’economia americana? E’ il rischio politico che deriva dalle forti tensioni sociali (scatenate dall’uccisione di George Floyd, l’afroamericano deceduto a Minneapolis per asfissia mentre veniva braccato dal poliziotto Derek Chauvin?)”.“Tutti questi fattori (e forse altri) hanno contribuito alle oscillazioni del dollaro – recita ancora la nota – Ma, visto che noi la pensiamo all’antica, crediamo che sia la politica monetaria il principale fattore che sta condizionando i movimenti sul forex”.Ed è vero che i tassi sono a zero in tutte le economie avanzate. Ma gli analisti hanno descritto con cifre piuttosto bene la differenza tra i bilanci della Bce, della Fed e della Bank of Japan.

Wall Street snobba caso Floyd, futures Dow Jones +200 punti. Indici ripartono da record da marzo

Futures Usa positivi, con quelli sul Dow Jones che balzano di quasi 200 punti.Ieri l’indice Dow Jones ha chiuso la sessione salendo di 267,63 punti (+1,05%), a 25.742,65, al valore di chiusura più alto dallo scorso 6 marzo. Lo S&P 500 ha messo a segno un rialzo dello 0,8% a 3.080,82, al record dallo scorso 4 marzo, mentre il Nasdaq Composite Index ha fatto +0,6%, al valore di chiusura massimo dal 20 febbraio scorso.I mercati ignorano l’ondata di proteste esplosa negli Stati Uniti a seguito dell’uccisione di George Floyd, l’afroamericano deceduto a Minneapolis per asfissia mentre veniva braccato dal poliziotto Derek Chauvin. Imposto il coprifuoco in diverse città americane, tra cui New York.L’ondata di proteste ha riportato alla mente di qualcuno le manifestazioni del ’68, paragone che è stato subito freddato dagli analisti di BTIG, che hanno fatto notare che nel 1968 l’economia americana versava in condizioni di salute decisamente migliori, con il Pil in crescita del 4,8%, a fronte del -5,8% atteso dal consensus per quest’anno, a causa dell’impatto della pandemia da coronavirus.

ALL IN: la grande scommessa sul futuro di utili ed economia

Visto che molto spesso abbiamo parlato della finanza passiva, e visto che ormai il suo peso specifico è diventato drammaticamente pesante, ritengo giusto tornare a parlarne proprio in concomitanza di un momento storico ben definito.

Infatti, malgrado tutto il Nasdaq Comp è tornato sui suoi massimi.La notizia per certi versi ha del clamoroso se andiamo a vedere molte criticità del momento. Possiamo passare sopra alle tensioni sull’omicidio di George Floyd, possiamo non considerare il rischio di trovare gli USA militarizzati dal Trump per ricreare ordine pubblico. Possiamo persino tralasciare le tensioni con la Cina, in primis perché ancora non ci sono fatti concreti e poi, ormai, sono notizie note e già digerite, quindi non così sorprendenti per il mercato.Ma resta la microeconomia e la macroeconomia.Tutto questo viene però ampiamente compensato dalla positività portata come è noto da politica fiscale e monetaria. E la cosa che genera euforia è che ormai si è capito dove si vuol andare a parare. A qualunque costo, costi quel che costi, ma si vuol proteggere il sistema ed evitare una super recessione. E quindi tutti si aspettano addirittura un atteggiamento ancora più spavaldo del sistema. Morale: aspettiamoci nuovi interventi di sostegno.E poco importa se arriva una recessione che sarà pesantissima (soprattutto per noi italiani).E chissenefrega se proprio il FMI riporta una previsione di PIL pari a -5,9% per gli Usa e un -7,1% per Unione europea.

Tanto per usare un metro di paragone, durante la crisi Lehman Brothers (crisi subprime) ci fu nel 2009 un calo del PIL pari a 2,5% e 4,5%.

Se il PIL collassa è matematico (a meno che sia cambiato proprio tutto e allora a quel punto vi chiedo scusa e mi eclisso per sempre) che anche gli utili aziendali subiranno un violento impatto.

Le stime sono abbastanza simili tra le varie agenzie. Mediamente si stima un -23% per i titoli dell’SP500 e un -27% per l’EuroStoxx50.

Detto questo, eccoci quindi a parlare di quanto visto ieri sera.

E credo sia già noto a tutti.

(…)Tech shares, along with cyclical stocks like industrials and financials, gave the biggest lift to all three major stock indexes.

The Nasdaq, the S&P 500 and the Dow have been approaching their all-time closing highs in recent weeks and are now about 2%, 9% and 13%, respectively, below record closing levels. The S&P 500 and the Nasdaq have closed in positive territory in six of the last seven sessions. “Technicals are pushing the market higher and the market’s not paying attention to the potential problems that the protests could have on local economies,” said Peter Cardillo, chief market economist at Spartan Capital Securities in New York. (…) [Source]

E il Nasdaq Comp ridendo e scherzano torna alle quotazioni pre Covid-19. Inutile raccontarvi che i multipli aziendali sono letteralmente decollati, ma in effetti questo fattore forse è il meno influente vista la criticità del momento. Il problema è la sostenibilità nel medio termine di tali dati, visto che Wall Street oggi viaggia a circa 24 volte gli utili attesi nei prossimi 12 mesi. Guardate questo grafico. Certo, anche i tassi non sono quelli di allora ma per la cronaca stiamo parlando di multipli visti solo nel periodo della bolla internet.

Ovvio, questo rally può solo avere una giustificazione. Una scommessa “ALL IN” su una ripartenza coi controfiocchi. E allora si guarda oltre (sto cercando di interpretare nel modo più realistico possibile, secondo il mio modo di vedere le cose, ovvio) e quindi non ci si concentra su quei numeri negativi, ma sulle speranze del futuro, che per forza devono pagare con gli interessi i numeri della recessione.

Parlo ostrogoto? Forse si. Intendo dire che il famoso -20/-25% degli utili per il 2020 deve per forza essere seguito da un +30/+35% altrimenti, il castello di carta crolla. Intanto però eccoci quindi a parlare del Nasdaq. Praticamente sui massimi, come se nulla fosse successo. Solo una cosa voglio ancora farvi notare.

QQQ

Qui vi riporto il “mitico “ QQQ, è l’ETF che rappresenta l’istituzione per replicare passivamente l’indice hi-tech. Avete ben noto il ruolo della finanza passiva. Ecco cosa mi incuriosisce però, i volumi. Tutto suona molto strano. Come suona strano per il breve periodo questo altro dato statistico, che ovviamente risulta fortemente condizionato dal contesto storico. Ma probabilmente questo stato di grazia, malgrado tutto, non può durare per sempre.

View mercati: poco spazio per ulteriore rialzo asset più rischiosi (analisti)

I passi avanti verso una risposta fiscale unificata nell’UE e le indicazioni confortanti circa i primi esiti dell’uscita dal lockdown (assenza di impennata di nuovi contagi) hanno dato un ulteriore impulso al rally dei mercati con il mese di maggio che ha visto ritorni positivi per tutte per principali Borse. Tuttavia, argomenta oggi Paolo Zanghieri, Senior Economist di Generali Investments, i dati macro hanno appena iniziato a mostrare l’entità delle ricadute economiche; Generali Investments ha nuovamente rivisto al ribasso le previsioni per il PIL globale, a -4,8%, con una contrazione del 10% del PIL nell’area euro. “Rimaniamo preoccupati per i rischi di una seconda ondata di infezione in autunno. Nonostante le recenti notizie positive, un nuovo vaccino sembra tra almeno un anno di distanza”, asserisce Zanghieri che guarda con preoccupazione anche al deterioramento delle relazioni tra Stati Uniti e Cina “poiché la pesante sferzata cinese verso Hong Kong si aggiunge al gioco delle colpe sulla responsabilità della pandemia, alle misure statunitensi contro Huawei e alla guerra commerciale ancora irrisolta”.L’esperto ritiene che ci sia ancora spazio per un’ulteriore rialzo degli asset più rischiosi, ma non enorme. “Rimaniamo quindi solo leggermente sovraesposti ai segmenti più rischiosi del nostro portafoglio (azioni e titoli high yiled). Al contrario, il credito di alta qualità continua a beneficiare del sostegno delle banche centrali, il che andrà a vantaggio anche del debito periferico dell’area euro. I bassi rendimenti core sono coerenti il mantenimento di una duration lunga”, conclude Zanghieri.

WAR: 2 GUERRA CIVILE AMERICANA?

Ieri alcuni amici mi hanno scritto suggerendo che in America sta per arrivare un nuovo cigno nero che farà crollare i mercati, una nuova guerra civile che non mancherà di mettere in crisi Donald Trump.C’è chi dice che quello che è successo pandemia e rivolte servono per spodestare Trump, altri invece sostengono che era l’unico sistema per essere rieletto, creare panico e terrore per continuare a governare, magari imponendo coprifuoco o leggi antiliberali.Non è così che funziona in un mondo dominato dall’econofisica, i mercati possono salire anche di fronte a una guerra civile o a 100 milioni di disoccupati, mercati che per oltre 80 % rispondono ad algoritmi e grafici non hanno nulla da spartire con la realtà.Come ben sapete a noi non interessa nulla di quello che accade in questi mercati a noi interessa solo che nonostante questo rimbalzo, beni rifugio come oro e Tbond siano ancora estremamente tonici e ricercati, il resto è come pettinare le bambole, lo lasciamo agli altri.La guerra di secessione americana, nota a tutti come guerra civile americana durò 4 anni circa, ebbe origine dalla richiesta del nord di favorire l’interdizioni della schiavitù in tutti i territori degli Stati Uniti, che, badate bene avevano il dollaro, come nella precedente guerra di indipendenza, giusto per rispondere ai fessi che credono che una moneta unica possa impedire una guerra.Gli Stati Confederati del sud considerarono la richiesta di Lincoln come una violazione dei loro diritti costituzionali e da qui nacque la prima guerra civile USA.In questi giorni in America prosegue la fila davanti alle banche alimentari USA con oltre 40 milioni di americani sussidiati, oltre ai quasi 40 milioni di americani che da tempo beneficiano dei food stamps, buoni pasto. Inoltre esiste una buona fetta di anime fantasma, che da sempre sono sottoccupate o considerate occupate pur lavorando 1 ora al giorno. Non male per il sogno americano avere oggi UN TERZO della popolazione senza lavoro o reddito, per non parlare dell’indebitamento di quelli che ancora lavorano, ma è meglio fermarsi qui

“È come se l’America fosse stata maledetta: stiamo affrontando un cigno nero dopo l’altro, una serie di eventi imprevisti che però a guardarli bene non sono poi così sorprendenti. Qui la pandemia è ancora attiva, il collasso economico somiglia a quello drammatico degli anni Trenta, abbiamo 40 milioni di disoccupati. L’ultima cosa che serviva era una rivolta razziale”. Larry Sabato, 67 anni, è il politologo a capo del Center for Politics dell’Università della Virginia, autore di numerosi saggi e di una newsletter sempre ricca di informazioni, “Sabato’s Crystal Ball”.

L’America è in fiamme. Da dove viene tutta questa rabbia?

“La questione razziale ha radici profonde. Ma in questo momento la combinazione virus, economia, rivolta è sicuramente la peggiore possibile. Sta mettendo a nudo le contraddizioni della società americana tutte insieme. La connessione virus, rabbia nelle piazze può non essere evidente, ma a fare da collante c’è il disastro dell’economia. Fra coloro che protestano per una legittima causa, l’ennesimo afroamericano assassinato dalla polizia, ci sono sicuramente tanti disoccupati, gente che ha perso il lavoro in questi mesi e ha perso ogni prospettiva di futuro. L’America in fiamme è il simbolo di un’America smarrita”.

Strano davvero direbbe uno che passa di qui per sbaglio, con Wall Street sui massimi, liquidità ovunque nelle strade e nelle famiglie, nelle imprese, perché questa rabbia?Il motivo ve lo abbiamo raccontato in questi lunghi 13 anni, mentre qualche pennivendolo o economista venduto, magnificava il sogno americano, in realtà Wall Street e le banche centrali sono la più colossale truffa del sogno americano, un manipolo di psicopatici che fa a gara per chi è più avido, raccontando leggende metropolitane sul trickle down.I salari negli ultimi 10 anni son ostati anemici e come sempre gli americani si sono indebitati all’inverosimile per sostenere i consumi, ora tutti i nodi vengono al pettine, Trump o non Trump.Vedremo come andrà a finire, intanto loro, le banche centrali e il Governo americano a differenza di quello italiano hanno capito subito che era meglio stampare e inviare soldi sui conti degli americani, armati sino ai denti, senza alcuna richiesta.In Italia nel frattempo prosegue la farsa del recovery fund, in un altro Paese forse questo governo non esisterebbe più da un pezzo, cacciato da una folla inferocita, per le menzogne quotidiane su questa Europa di mafiosi e speculatori che forse qualcuno ha dimenticato, ora finge di aiutarci dopo aver bloccato ai confini generi sanitari di prima necessita a noi destinati, un’Europa che ora ci tratta come appestati, soprattutto i criminali politici austriaci che per primi sono responsabili della diffusione dell’epidemia, dai loro centri di divertimento alpini.Mi auguro che gli italiani siano meno fessi e più intelligenti e invece che andare a fare le vacanze sulla neve in questi Paesi sciacalli, si ricordino che il meglio lo possono trovare ovunque in Italia, dal Trentino Alto Adige alla Lombardia, al Piemonte, alla Valle d’Aosta sino al Friuli Venezia Giulia e che non serve andare in Grecia o in Croazia o in Spagna, per fare le vacanze, anche se magari si spende qualcosa in più.Nel frattempo gli olandesi continuano la loro becera propaganda da euroinomani, ma per fortuna almeno i portoghesi rispondono per le rime, perché se si aspettava una reazione dalla stampa italiana esterofila e mercenaria, campa cavallo…Giusto per ricordare ai fessi elettori del Partito Democratico e a quelli di Forza Italia chi sono gli olandesi che per fortuna ci impediscono di accedere a questa trappola che è il recovery fund, mentre i politici italiani dormono o fanno finta di nulla di fronte ai criminali paradisi fiscali europei.Perché parlavo di PD e Forza Italia?Ma sono gli unici fessi che vogliono a qualunque costo lo STIGMA del MES e del recovery fund, ecco perchè, quelli del PD, tutti pensionati, dipendenti statali o rentier!Italia popolo di fessi con la memoria corta, che da tempo immemorabile sostiene la criminale Germania, acquistando automobiline costruite sul dumping sociale ed economicoMa torniamo a noi e alle cose serie mentre negli ultimi giorni qualcuno inizia ad accorgersi di quello che abbiamo raccontato in questi mesi, dell’eccessiva drammatizzazione di questa pandemia.Questo qui sotto è solo un esempio delle idee chiare che hanno dimostrato in questi mesi i noti virologi di mia nonna…Comprendo la disperazione di chi sperava che la pandemia durasse il più tempo possibile, giusto per tenere gli italiani in stato di assedio o avere il tempo di produrre qualche vaccino o imporre quello influenzale, ma dovete farvene una ragione.Purtroppo però i danni inflitti al Paese sono permanenti come permanente è il virus che circola nei cervelli di molti, facendo danni irreversibili, dopo il famigerato FATE PRESTO del 2011 che ha distrutto il nostro Servizio sanitario nazionale, pensioni, welfare, salari e fatto perdere migliaia di posti di lavoro attraverso l’austerità……ora gli stessi con a capo ABI e Confindustria tornano all’attacco chiedendo di fare presto a sottoscrivere il MES…Confidustria poi è la stessa che seminava panico al referendum di Renzi con dati mai realizzatesi…… e ora torna all’attacco con scenari da incubo che neanche un dilettante potrebbe prospettare!Quello che è certo è che MES e RECOVERY FUND sono vere e proprie trappole come abbiamo visto e che per fortuna gli italiani in maggioranza sono più furbi che fessi su questo argomento!Ripeto fortunatamente, Olanda, Austria, Svezia e ora anche Ungheria ci stanno dando una mano a tenere lontani questi inutili strumenti che servono esclusivamente a Francia e Germania per riconvertire le loro obsolete industrie nella Green Economy!L’ITALIA è da sempre il più grande successo dell’euro, basta osservare quello che è accaduto qui sotto dal 2000 in poi!Torno a ripetere per l’ennesima volta che basta una banca centrale che faccia il suo lavoro, senza attendere indicazioni dalla Corte suprema di Karlsruhe, le regole per la finanza si fanno presto a cambiare, perché deve essere così difficile per l’Unione europea che deve mettere d’accordo 27 Stati?Banche fallite che dal 2009 in poi hanno cambiato ogni sorta di regola contabile per sopravvivere, grazie anche al supporto e alla connivenza delle banche centrali, stanno nuovamente ballando sull’orlo di un vulcano, la prossima esplosione riguarderà le banche europee, spagnole in primis, poi francesi e tedesche, senza dimenticare le nostre.Una nazionalizzazione dell’intero sistema finanziario europeo non è impensabile oggi…Se in America il pil del secondo trimestre sta per crollare di oltre il 50 % qualcuno in Europa e soprattutto in Italia si illude che non accadrà nulla, che non c’è fretta che possiamo continuare a discutere e avere sostegno il prossimo anno, o forse nel 2022 al massimo 2024.Sveglia Signori, FATE PRESTO usate la Banca centrale e in Italia fate nuove emissioni di titoli di Stato per sostenere famiglie e imprese, diversamente non sarà solo l’Italia a esplodere ma l’Europa intera, Francia e Germania comprese!

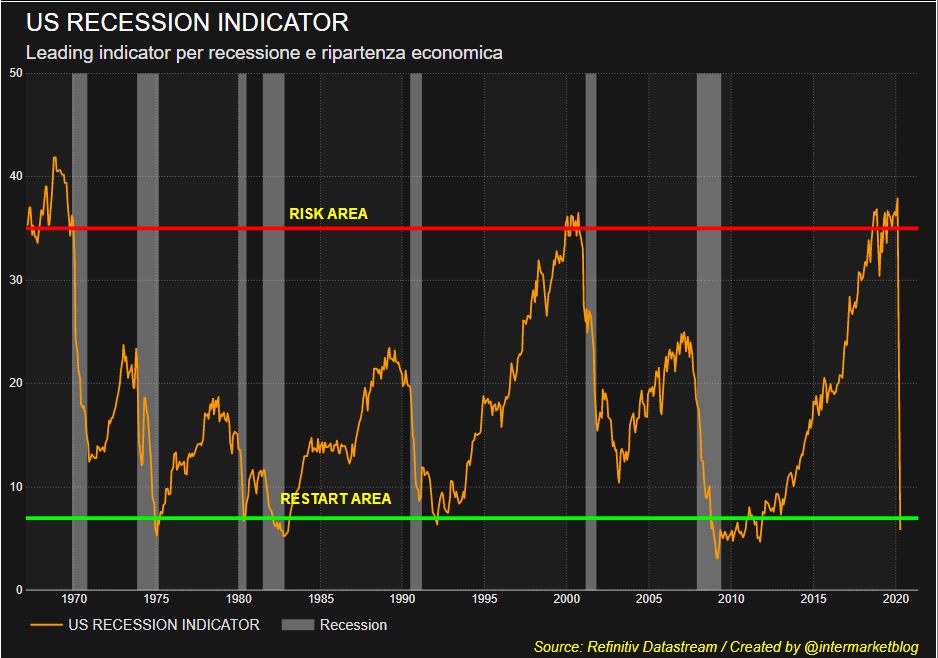

US RECESSION INDICATOR: pronti per la ripartenza?

Questo indicatore è stato creato per monitorare l’andamento del ciclo economico e “predire” l’arrivo della recessione e successivamente la ripartenza economica.

A prescindere dal Covid-19, avevamo presentato questo indicatore in tempi “non sospetti” prevedendo in modo evidente l’arrivo di una recessione nell’arco di qualche mese. E poi con il Coronavirus tutto è stato enfatizzato a livello dimensionale. Incuriosisce il fatto che ovviamente l’indicatore si è subito spostato verso il basso ed oggi è già addirittura in area “ripartenza” ancor prima che la recessione si sia manifestata in modo ufficiale (anche se ufficiosamente è chiarissima).

Adesso la domanda che ci si pone è se quindi, grazie anche al sostegno del sistema, ci siano già i presupposti e le basi per la ripartenza.

Interpretando il grafico, direi che è chiarissimo che è assolutamente prematuro parlare di ripartenza, in quanto l’indicatore lancia il segnale nel momento in cui “inverte” a rialzo. La situazione è quella di forte crollo e arrivo nell’area estrema. Ma nulla di più. Quindi al momento l’indicatore dice proprio il contrario. Altro che ripartenza. Stiamo per vedere il peggio.

Chiaro che mai questo indicatore è stato testato in un contesto di mercato simile a questo. Vedremo quindi se le magie della liquidità faranno il miracolo.

Wall Street cadrà di nuovo con crash utili che avrà la meglio su banche centrali, Citi e BofA diffidano dal ‘fake markets’ rally

E’ andata in archivio un’altra settimana di buona tenuta dei mercati con il Nasdaq ancora protagonista (+0,43% il close di ieri). L’indice tecnologico nelle ultime sedute si è riportato sui massimi a 3 mesi e i top storici di febbraio distano ormai meno di 5 punti percentuali (massimi già ritoccati al rialzo da big quali Apple, Facebook e Amazon).

La resilienza dei mercati è ancora più eloquente ala luce del newsflow negativo che le ha caratterizzate e la violentissima recessione in atto e il crollo degli utili societari che ne seguirà.

Crash utili non può essere ignorato

Uno report di Citigroup evidenzia come il mercato fa i conti con il crash degli earnings da una parte (che la banca USA proietta a -50%) e i programmi di acquisto delle banche centrali, che avvengono ad un ritmo triplo rispetto al picco del 2017. La conclusione di Citigroup è che recentemente hanno avuto la meglio le Banche Centrali, ma più avanti anche gli utili avranno il loro momento.

“E’ vero che il QE messo in piedi dalle banche centrali è, per ammontare e varietà di asset coinvolti, eccezionale – osserva Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr – . Ma anche il pool di assets sta crescendo a dismisura grazie agli enormi deficit dei paesi e all’ammontare di emissioni di credito delle aziende. In effetti è proprio l’enorme erogazione di stimolo fiscale a costituire un supporto per i mercati, nella misura in cui va a bilanciare almeno in parte il crollo di consumi e investimenti”. Detto questo, Sersale si sente di concordare con Citigroup che se l’ordine di grandezza del calo degli utili del 2020 sarà anche solo parente di quello indicato, i mercati verranno giù, stimolo o non stimolo. “E tutto ciò non tiene comunque conto dei rischi connessi con nuovi focolai, e second round effects non raggiungibili dallo stimolo”, aggiunge l’esperto.

E’ ancora rally da mercato Orso

Lo scenario di una ripresa a V appare al momento un miraggio. Sulla stessa lunghezza d’onda di Citi è anche Mike Hartnett, responsabile strategist per gli investimenti di Bank of America, che parla di “fake markets” a causa dei bazooka monetari varati dalle varie banche centrali. “I prezzi dei bond governativi e corporate sono ormai stabiliti dalle banche centrali…perchè si dovrebbe pensare che i prezzi delle azioni riflettano invece la realtà, in modo razionale?”, si è chiesto Hartnett.

Nelle ultime otto settimane, le banche centrali hanno lanciato programmi di acquisti di asset per un valore di $4 trilioni, effettuando per la precisione acquisti di asset finanziari per un valore di $2,4 miliardi all’ora, e che la capitalizzazione del mercato azionario globale è salita di $15 trilioni”.

Tuttavia, con 2.215 azioni su complessive 3.042 azioni globali che rimangono in una situazione di mercato orso, e che viaggiano dunque a un valore inferiore di oltre -20% rispetto ai loro massimi storici, Hartnett ha sottolineato che il rally recente di Wall Street debba essere considerato “nell’ambito del crash da $30 trilioni che ha caratterizzato i mesi di febbraio e marzo”.

Il forte recupero, ha spiegato ancora, è stato inoltre alimentato dai buy che si sono concentrati sui titoli dei titani che appartengono all’acronimo FAAMG (Facebook, Amazon, Apple, Microsoft, Google), la cui capitalizzazione ora eccede quella dell’intero mercato azionario dell’area euro.

Hartnett ha ricordato che, in media, i rally di mercato orso del 1929, 1938 e 1974 sono stati caratterizzati da una ripresa del 61% degli indici dai rispettivi minimi testati, a seguito di una flessione, in media, del 49%.

In generale, Harnett definisce la strategia di Bank of America “tatticamente bullish” e “strutturalmente bearish” e accusa le banche centrali di aver creato un ‘azzardo immorale’ che costringerà gli investitori a continuare ad acquistare, le banche a prestare e le aziende zombie a emettere debito nel 2020.

Wall Street verso avvio in calo, tensioni a Hong Kong potrebbero alimentare scontro Usa-Cina

Si attende un avvio di seduta negativo per Wall Street, con i futures sugli indici statunitensi che si muovono sotto la parità. A poco meno di tre ore dalla partenza il contratto sul Dow Jones scivola dello 0,37%, quello sull’S&P500 cede lo 0,35% e il future sul Nasdaq segna un -0,56%. A pesare sui mercati sono le tensioni tra Usa e Cina, che hanno trovato un nuovo terreno fertile a Hong Kong. Il governo centrale cinese ha presentato un disegno di legge sulla sicurezza nazionale, che di fatto limita le proteste nell’ex colonia britannica, dopo gli scontri dell’anno scorso. Una mossa che è stata letta come la volontà di ottenere un maggior controllo sul territorio a statuto speciale. La decisione ha riacceso le proteste dei cittadini di Hong Kong, ma anche provocato il forte dissenso del governo statunitense. Si ricorda che lo scorso anno il Congresso Usa ha approvato una legge (Hong Kong Human Rights and Democracy Act) per difendere il territorio dall’interferenza cinese.Intanto, il colosso cinese Baidu starebbe considerando il delisting dal Nasdaq per quotarsi in un exchange più vicino al proprio mercato domestico (probabilmente Hong Kong). La motivazione ufficiale sembrerebbe essere quella di volere aumentare il valore delle proprie azioni con il cambio di listino, poiché al Nasdaq sarebbero ritenute fortemente sottovalutate. E’ tuttavia probabile che questa mossa sia la conseguenza del maggiore controllo al quale le società cinesi saranno sottoposte dopo il passaggio al Senato del decreto legge questa settimana.Discorso Usa-Cina a parte, gli operatori si muovono cauti anche in vista della festività del Memorial Day, in calendario lunedì 25 maggio (Wall Street rimarrà chiusa). Il lungo weekend potrebbe essere un test per l’emergenza coronavirus tra timori per nuovi contagi e allentamento delle misure di confinamento.

Wall Street peggiora, focus su nuovo boom sussidi disoccupazione. Tweet infuocati Trump anti-Cina non aiutano

Wall Street peggiora dopo un avvio di seduta positivo: il Dow Jones sale dello 0,10% a 24.601 punti, lo S&P 500 cede lo 0,07% a 2.969 punti circa, mentre il Nasdaq fa -0,09% a 9.367 punti.Focus sul dato relativo alle richieste iniziali dei sussidi di disoccupazione che, nella settimana terminata lo scorso 16 maggio, sono balzate di 2,2 milioni di unità. In totale, da quando è scattata l’emergenza della pandemia del coronavirus e dal lancio delle misure di lockdown a metà marzo, 35,5 milioni sono state le persone che hanno fatto richiesta di sussidi. A fronte di richieste di sussidi di 2,2 milioni, che sono state presentate ai singoli stati, almeno altri 2,2 milioni di americani hanno fatto richiesta per accadere al programma federale Usa Pandemic Unemployment Assistance program.Oltre ai timori sulle conseguenze economiche della pandemia, i mercati scontano le ultime dichiarazioni di Donald Trump, che su Twitter si è scagliato di nuovo contro la Cina, in particolare contro la “disinformazione e gli attacchi propagandistici portati avanti contro gli Usa e l’Europa”, che il presidente americano ha definito “una disgrazia”.Tra l’altro gli attacchi di Trump seguono il via libera, al Senato, di una proposta di legge contro il mondo corporate cinese.Se approvata, la proposta di legge potrebbe impedire a diverse società cinesi di quotarsi a Wall Street con operazioni di Ipo, o di raccogliere fondi presso gli investitori americani con emissioni e vendite di azioni, senza aderire ad alcuni principi standard che regolamentano il mercato Usa.Anche colossi del calibro di Baidu e Alibaba, già quotati a Wall Street, non verrebbero risparmiati dal rischio di incorrere in uno STOP a eventuali operazioni di vendite di azioni. Ancora, il delisting delle aziende cinesi verrebbe facilitato.

Azionario Asia misto dopo People’s Bank of China e fattore Moderna. Bene Tokyo con +0,79%

L’indice Nikkei 225 della borsa di Tokyo ha chiuso la sessione in rialzo dello 0,79% a 20.595,15 punti. Borse asiatiche miste, dopo la decisione della People’s Bank of China di lasciare invariati i tassi di finanziamento a 1 anno e a cinque anni, rispettivamente al 3,85% e 4,65%, in linea con le attese di trader e analisti.Entrambi i tassi erano stati tagliati lo scorso 20 aprile: il taglio era stato successivo a quello dei tassi di interesse a medio termine (MLF), che erano stati sforbiciati ancora prima di 20 punti base dal 3,15 al 2,95%, al minimo record.Sebbene oggi la People’s Bank of China abbia deciso di non intervenire, molti analisti ritengono che le misure di politica monetaria accomodante non abbiano fatto ancora il loro corso.Intervenuto alla trasmissione “Street Signs” della Cnbc, Mitul Kotecha, strategist senior per i mercati emergenti presso TD Securities, ha sottolineato che “è solo questione di tempo” prima che ci sia una nuova mossa da parte della banca centrale cinese.Ma la borsa di Shanghai non ha apprezzato evidentemente il nulla di fatto della People’s Bank of China, ed è in perdita dello 0,65%; tra gli altri indici, Hong Kong cede lo 0,11%, Sidney avanza dello 0,24%, Seoul fa +0,45%.Attenzione anche al fattore Moderna, che due giorni fa aveva tanto rinfocolato le speranze su un vaccino potenzialmente efficace contro il coronavirus. Il titolo ieri è crollato a Wall Street di oltre -10% dopo la pubblicazione di un articolo di STAT News, secondo cui la società biotech non sarebbe stata capace di convincere la comunità scientifica sulla validità degli esiti dei test effettuati sull’uomo con il suo vaccino anti-COVID-19.Notizie no dal fronte macro del Giappone, con il sondaggio Tankan di Reuters che ha messo in evidenza che l’indice che misura il sentiment delle aziende manifatturiere è crollato a maggio a -44 punti rispetto ai -30 di aprile, scivolando al minimo dal giugno del 2009.L’indice non manifatturiero ha sofferto un tonfo a -36 punti, dai -23 precedenti, al livello peggiore dal dicembre del 2009. In Australia, reso noto il dato sulle vendite al dettaglio che, nel mese di aprile, hanno segnato un tonfo del 17,9% su base mensile. Il crollo si spiega con lo stop alle attività commerciali ed economiche imposto dalle autorità, in risposta all’emergenza del coronavirus.

CREDITO e DERIVATI: rischio imminente di una nuova crisi subprime?

A 12 anni dal default di Lehman Brothers, tornano a fare paura i CDO nelle versioni più svariate (CLO, CIO, CFO, CBO) visto che probabilmente il rating di molti emittenti subiranno dei downgrade.

Nel weekend mi capita di leggere qualcosa di diverso, grazie anche alle segnalazioni di alcuni amici.

In realtà quanto vado a raccontarvi non mi giunge affatto come una novità. Già vi avevo detto nelle scorse settimane di alcune operazioni sospette all’interno del mondo del risparmio gestito. Già quando ci fu la grande crisi subprime con il conseguente default di Lehman Brothers, qui su IntermarketAndMore siamo stati tra i primi in assoluto a segnalare il grande bubbone dei mutui immobiliari cartolarizzati che stavano per saltare negli USA.

Chi già mi seguiva a quei tempi, lo può testimoniare serenamente.

C’è poi stato un film, che secondo me spiega bene cosa è accaduto e che vi consiglio CALDAMENTE per capire non solo la crisi di Lehman Brothers ma le dinamiche perverse dei mercati finanziari. Si intitola “La Grande Scommessa”.

Come mai torno sull’argomento? Perché in questi giorni stanno nuovamente uscendo fuori delle situazioni complicate in ambito del credito.

Il lockdown, conseguenza del Covid-19, ha comportato il blocco produttivo di mezzo mondo, con conseguenze più che importanti sul sistema economico.

Banche centrali e governi hanno fatto carte false per cercare di tamponare la crisi. Ma si sa, tutto questo difficilmente sarà sufficiente. Anche perché i veri effetti del COvid-19 si devono ancora vedere. Ok per gli indici PMI andati al tappeto ma adesso siamo alla Fase-2 ovvero alla riapertura, che sarà molto progressiva.Una sola è la GRANDE certezza. Non facciamo il macroscopico errore di pensare che tutto tornerà come prima. Ahimè molte aziende saranno in profonda difficoltà e dovranno chiudere. In linea di massima il merito creditizio degli emittenti è destinato per i prossimi mesi a peggiorare sensibilmente e quindi eccovi spiegato perché, a seguito di un rimbalzo iniziale, malgrado le promesse di acquisto di BCE, FED & Co, il rally si è inchiodato.Si, perché la storia insegna ma la fame di far soldi del mondo della finanza continua ad essere sempre più forte. E allora anche se i CDO dell’era Lehman Brothers hanno insegnato molto, pensavate forse che certi errori non li avremmo più fatti? Ma figuratevi. Per assurdo, il sistema è ancora più infarcito di derivati e di CDO. Anzi, proprio in questi giorni abbiamo avuto modo di vedere strani movimenti in ambito di CLO.

Che differenza c’è tra CDO e CLO?

La differenza la fa il sottostante. Innanzitutto i CLO sono un “di cui” della categoria CDO (Collateralized Debt Obligation).

1) Se il collaterale è composto da prestiti a leva di natura bancaria si parlerà di CLO (Collateralized Loan Obligation),

2) se il collaterale è formato da titoli obbligazioni corporate si parlerà invece di CBO (Collateralized Bond Obligation),

3) se il collaterale invece è formato da contratti di natura assicurativa o di riassicurazione si parlerà di CIO (Collateralized Insurance Obligation) e

4) se il collaterale è formato da quote di fondi di fondi hedge si parlerà di CFO (Collateralized Funds Obligation).

Quindi capite che ce n’è di nuovo per tutti i gusti e se ne inventano sempre delle nuove per speculare e fare denaro.

Domanda: secondo voi, con un forte peggioramento del settore del credito ed un allargamento degli spread, questi prodotti derivati come si staranno comportando?

Per certi versi sembra di vivere in area di “calma apparente” ma fate attenzione, le bombe arrivano quando meno te lo aspetti e soprattutto l’effetto contagio rischia di essere sempre veloce e repentino.

Per farvi capire la magia della pozione magica CLO, ho trovato sul web questa fantastica infografica.