Eccoci a un nuovo appuntamento con un articolo dedicato a un titolo Italiano molto seguito , come è sicuramente SAIPEM, che fece una straordinaria salita da 6,5 euro del 2001 a ben 45/50 del 2012-2013 per poi iniziare un declino infinito che dura da 8 anni che ha portato il titolo all’attuale minimo di 1,77 euro (da cui reazione a 2,4 euro) , minimo al quale si sta riavvicinando quotando 1,90 euro per la seconda volta a seguito della trimestrale di oggi :

SAIPEM : The Endless Fall ?

Partiamo sicuramente con la Trimestrale di SAIPEM.

Saipem: perdita trimestrale per 616 mln, ricavi sotto attese

Saipem ha annunciato i risultati del secondo trimestre 2020 che vedono la perdita attestarsi a 616 milioni di euro contro il rosso di 7 milioni dell’analogo periodo nel 2019, mentre l’Ebitda è sceso a 31 milioni e quello rettificato, ovvero al netto delle poste non ricorrenti, si è attestato a 115 milioni rispetto ai 332 milioni di un anno fa, deludendo il consensus Bloomberg che indicava un Ebitda adjusted di 192,8 milioni. Sotto le aspettative anche i ricavi che sono calati a 1,503 miliardi contro i 2,363 miliardi al 30 giugno 2019 (consensus Bloomberg a 2,05 miliardi).A livello semestrale, Saipem ha evidenziato una perdita netta di 885 milioni di euro rispetto all’utile per 14 milioni di un anno prima sui cui pesano svalutazioni e oneri per 753 milioni di euro. Nel corso del primo semestre del 2020, Saipem ha acquisito nuovi ordini per un totale di 4,837 miliardi (9,537 miliardi nel primo semestre del 2019). Il portafoglio ordini al 30 giugno 2020 ammonta a 22,245 miliardi. La società guidata da Cao ha precisato che i risultati del semestre, con ricavi a circa 3,7 miliardi di euro, “riflettono lo slittamento di alcune attività concordate con i clienti, con i quali resta costante il dialogo, come anche con i fornitori, per sostenere la prosecuzione dei progetti e salvaguardare la salute delle persone”Presentando i conti, Saipem ha, infine, confermato la strategia già delineata e la struttura del gruppo, ma anche “la buona visibilità su future opportunità commerciali, seppur su un più esteso arco temporale”.

Proseguiamo con le dichiarazioni “rassicuranti” del CEO di Saipem sulla società a seguito della forte discesa del titolo di oggi.

Saipem: a.d. Cao, “backlog solido e liquidità consistente”

“Nonostante il contesto economico generale fortemente condizionato dalla protratta crisi sanitaria, le attività di esecuzione dei nostri progetti nel mondo sono proseguite, pur tenendo conto dei limiti alla mobilità, della riprogrammazione di alcune attività e della priorità di garantire la salute delle persone. Il backlog è solido – sensibilmente accresciuto durante questo difficile periodo – e la liquidità consistente, ulteriormente rafforzata dalla nuova emissione obbligazionaria di inizio luglio”. Così l’amministratore delegato di Saipem, Stefano Cao, nel giorno della presentazione dei risultati finanziari.

Il manager ha anche rimarcato che “il rafforzamento finanziario e patrimoniale realizzato negli ultimi anni, il tempestivo orientamento del business verso la transizione energetica, la dimensione e diversificazione del portafoglio ordini e la adeguatezza degli asset assicurano a Saipem un chiaro posizionamento di mercato. Inoltre, garantiscono una solida base alle strategie impostate per affrontare le conseguenze della pandemia e le ulteriori sfide future e cogliere le opportunità al fine di svolgere un ruolo da protagonisti nella fase di ripresa post Covid-19”.

Bene ora ,come sempre facciamo , cerchiamo di tracciare uno scenario per il titolo , che avendo ceduto il Box 3,5-5,5 ha deluso sicuramente le nostre aspettative precedenti , che erano ,come sicuramente ricorderete , di un box di accumulo pluriennale (anche decennale ) entro quei livelli da cui una nuova risalita.

SAIPEM ,invece, ricedendo il BOX 3,5-5,5 (causa COVID19 ) si sta avvicinando oramai a un doppio minimo 1,77 (1,80) – 2,40 – 1,80 al quale la trimestrale di oggi non particolarmente esaltante ha sicuramente contributo .

Il Box HFT 0,80-1,80-2,80-3,80-4,8 contiene SAIPEM dal 2016 a oggi , un lungo laterale quindi sostanzialmente racchiuso tra 1,80 e 4,80 euro come evidenziato nel grafico.

Quanto si può sicuramente dire è che il Settore di SAIPEM non naviga in acque tranquille sia per il COVID19 , sia per la continua crescita della Mobilità Elettrica e Ibrida , sia per il Petrolio che a 41$ al barile sostenuto in ogni modo con tagli alla produzione è ben lontano dai 150$ degli anni d’oro , ma nonostante questo il Portafoglio ordini di SAIPEM è sicuramente non trascurabile (Il portafoglio ordini al 30 giugno 2020 ammonta a 22,245 miliardi) come la capacità di SAIPEM di adeguarsi a questa “transazione” Energetica in corso .

Continuiamo a pensare e lo ribadiamo ancora una volta , che SAIPEM , potrebbe lateralizzare anche per un decennio all’interno di 1,80-4,8 euro (alla STM tra 3,5-5,5 , per capirsi , i nostri lettori di vecchia data se lo ricorderanno molto bene , mentre il settore dei Semiconduttori si trovava più o meno nella stessa situazione del settore di SAIPEM e guarda caso sia STM che SAIPEM vengono da Top similari , ma con la differenza importante che STM nei 10 anni di laterale il Box 3,5-5,5 non lo ha mai ceduto , cosa che invece SAIPEM ha fatto , purtroppo già in due occasioni dal 2016 a oggi).

SAIPEM , quindi , prima di “risorgere” , ( considerando che nel Box 1,8-4,8 è solo dal 2016 , 4 anni ) , impiegherà molto tempo .

Salvo situazioni particolarmente positive o evoluzioni improvvise della società ,che al momento non sono ovviamente ne a nostra conoscenza ne prevedibili, il laterale durerà ancora molto a lungo,sperando che questa discesa senza fine cessi.

SAIPEM : The Endless Fall ?

Ad Maiora !

AGGIORNAMENTO 31 MAGGIO 2022

SAIPEM – SPM.MI 5,88

DOPO ACCORPAMENTO AZIONARIO 5,5 CENTRATO 27 MAGGIO 2022

MOVE a SEGUIRE possibile

1,55-1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00-5,50/6,50

AGGIORNAMENTO 21 APRILE 2022

SAIPEM – SPM.MI 1,2970

17 MAGGIO 2022 ASSEMBLEA STRAORDINARIA

MOVE a SEGUIRE possibile

1,55-1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00-5,50/6,50

PUNTO 1-Saipem, Ebitda adj primo trimestre +65%, oltre attese

ROMA, 21 aprile (Reuters) – Saipem (SPM.MI) ha reso noto che l’Ebitda adjusted è aumentato del 65% nel primo trimestre, superato le stime, trainatp dalle divisioni Engineering & Construction (E&C) Offshore e Drilling Offshore.

L’Ebitda adjusted è pari a 145 milioni di euro, in crescita dagli 88 milioni del primo trimestre 2021 (circa 120 milioni di euro nel 4Q 2021 al netto dell’impatto della backlog review).

“L’andamento dell’EBITDA adjusted segue sostanzialmente i driver di crescita dei ricavi”, dice la nota.

Il risultato supera il consensus delle stime elaborate da Refinitiv di 103 milioni di euro.

I nuovi ordini sono saliti a 2,36 miliardi di euro dai precedenti 1,59 miliardi di euro.

I risultati arrivano a un mese dall’annuncio di un aumento di capitale di 2 miliardi di euro, nell’ambito di un piano di salvataggio che ridimensiona le ambizioni green per concentrarsi maggiormente sull’attività principale della società, quella di gas e petrolio.

La società ha confermato le indicazioni fornite il 25 marzo, che prevedono un Ebitda adj di oltre 500 milioni di euro quest’anno.

Saipem ha detto che il backlog complessivo dei progetti in Russia è pari a 1,8 miliardi di euro.

Il debito netto post IFRS-16 è in miglioramento a 1,25 miliardi di euro (1,541 miliardi al 31 dicembre 2021), “grazie ai primi interventi dei soci di riferimento nel contesto della manovra di rafforzamento patrimoniale e finanziario”.

Il rafforzamento patrimoniale e finanziario del gruppo prosegue in linea con quanto previsto con Eni ENI.MI e Cdp Industria che hanno versato entro il 31 marzo 2022 646 milioni in conto futuro aumento di capitale, con la quota Eni pari a 458 milioni convertita in versamento a patrimonio netto – “riserva targata”.

E’ stata anche sottoscritta con otto banche la liquidity facility, garantita da Eni per 855 milioni di euro, erogata per 680 milioni di euro in data 4 aprile 2022.

Saipem nella nota dice che è stato ripagato il bond da 500 mln in scadenza il 5 aprile.

Il 17 maggio ci sarà l’assemblea straordinaria.

SAIPEM +3% Risultati e raccolta ordini sopra le attese

FATTO

Saipem rimbalza del 3%.

La società ha chiuso il primo trimestre 2022 con un incremento annuo dei ricavi del 20% a 1,94 miliardi, trainati da E&C offshore e dai due segmenti del drilling.

L’Ebitda adjusted è pari a 145 milioni di euro, in crescita dagli 88 milioni del primo trimestre 2021 (circa 120 milioni di euro nel 4Q 2021 al netto dell’impatto della backlog review). “L’andamento dell’EBITDA adjusted segue sostanzialmente i driver di crescita dei ricavi”, dice la nota.

Perdita netta di 98 milioni.

Acquisizione nuovi ordini: 2,356 miliardi di euro (1.594 miliardi nel primo trimestre 2021).

Portafoglio ordini residuo 22,179 miliardi (22,733 mld al 31 dicembre 2021), che aumenta a 23,934 miliardi includendo il portafoglio ordini delle società non consolidate.

Il debito netto post IFRS-16 è in miglioramento a 1,25 miliardi di euro (1,541 miliardi al 31 dicembre 2021), “grazie ai primi interventi dei soci di riferimento nel contesto della manovra di rafforzamento patrimoniale e finanziario”. Il rafforzamento patrimoniale e finanziario del gruppo prosegue in linea con quanto previsto con Eni (ENI.MI) e Cdp Industria che hanno versato entro il 31 marzo 2022 646 milioni in conto futuro aumento di capitale, con la quota Eni pari a 458 milioni convertita in versamento a patrimonio netto – “riserva targata”.

E’ stata anche sottoscritta con otto banche la liquidity facility, garantita da Eni per 855 milioni di euro, erogata per 680 milioni di euro in data 4 aprile 2022.

Saipem nella nota dice che è stato ripagato il bond da 500 mln in scadenza il 5 aprile.

SAIPEM +3% Risultati e raccolta ordini sopra le attese

FATTO

Saipem rimbalza del 3%.

La società ha chiuso il primo trimestre 2022 con un incremento annuo dei ricavi del 20% a 1,94 miliardi, trainati da E&C offshore e dai due segmenti del drilling.

L’Ebitda adjusted è pari a 145 milioni di euro, in crescita dagli 88 milioni del primo trimestre 2021 (circa 120 milioni di euro nel 4Q 2021 al netto dell’impatto della backlog review). “L’andamento dell’EBITDA adjusted segue sostanzialmente i driver di crescita dei ricavi”, dice la nota.

Perdita netta di 98 milioni.

Acquisizione nuovi ordini: 2,356 miliardi di euro (1.594 miliardi nel primo trimestre 2021).

Portafoglio ordini residuo 22,179 miliardi (22,733 mld al 31 dicembre 2021), che aumenta a 23,934 miliardi includendo il portafoglio ordini delle società non consolidate.

Il debito netto post IFRS-16 è in miglioramento a 1,25 miliardi di euro (1,541 miliardi al 31 dicembre 2021), “grazie ai primi interventi dei soci di riferimento nel contesto della manovra di rafforzamento patrimoniale e finanziario”. Il rafforzamento patrimoniale e finanziario del gruppo prosegue in linea con quanto previsto con Eni (ENI.MI) e Cdp Industria che hanno versato entro il 31 marzo 2022 646 milioni in conto futuro aumento di capitale, con la quota Eni pari a 458 milioni convertita in versamento a patrimonio netto – “riserva targata”.

E’ stata anche sottoscritta con otto banche la liquidity facility, garantita da Eni per 855 milioni di euro, erogata per 680 milioni di euro in data 4 aprile 2022.

Saipem nella nota dice che è stato ripagato il bond da 500 mln in scadenza il 5 aprile.

Il 17 maggio ci sarà l’assemblea straordinaria.

EFFETTO

Le nostre attese erano per Ricavi a 2,025 mld, un EBITDA adjusted a 115 mln e risultato netto a -99 mln. Debito netto atteso a 2,085 mld, order intake a 1,430 mld e backlog a 23,951 mld.

Nel complesso si tratta di un set di risultati migliori delle attese. A livello divisionale, EBITDA Offshore Construction a 65 mln (stime 38 mln), Onshore Construction a 10 mln (stime 10 mln), Offshore Drilling a 40 mln (stime 40 mln), Onshore Drilling a 30 mln (stime 26 mln).

Confermata la guidance 2022, con EBITDA sopra 500 mln e debito netto pari a 800 mln, post aumento di capitale per 2.0 mld.

Su Saipem (SPM.MI) la raccomandazione è POCO INTERESSANTE, con target price a 0,80 euro

EFFETTO

Le nostre attese erano per Ricavi a 2,025 mld, un EBITDA adjusted a 115 mln e risultato netto a -99 mln. Debito netto atteso a 2,085 mld, order intake a 1,430 mld e backlog a 23,951 mld.

Nel complesso si tratta di un set di risultati migliori delle attese. A livello divisionale, EBITDA Offshore Construction a 65 mln (stime 38 mln), Onshore Construction a 10 mln (stime 10 mln), Offshore Drilling a 40 mln (stime 40 mln), Onshore Drilling a 30 mln (stime 26 mln).

Confermata la guidance 2022, con EBITDA sopra 500 mln e debito netto pari a 800 mln, post aumento di capitale per 2.0 mld.

Su Saipem (SPM.MI) la raccomandazione è POCO INTERESSANTE, con target price a 0,80 euro

Saipem tonica in Borsa, nuovi contratti nel drilling offshore 400 mln$

La giornata parte in rialzo per Saipem, che si posiziona tra i migliori titoli del Ftse Mib. Il titolo del gruppo attivo nel settore dei servizi petroliferi sale di circa lo 0,6% a quota 1,14 euro. Ieri a mercati chiusi Saipem ha comunicato di essersi aggiudicata nuovi contratti nel drilling offshore in Medio Oriente e in Africa Occidentale per un totale di oltre 400 milioni di dollari.

“La notizia è positiva. Il contratto vale il 4% della raccolta ordini di gruppo 2022. Da inizio anno Saipem ha acquisito contratti per 750 milioni di dollari nel segmento drilling offshore e supera la nostra stima di 550 milioni”, sottolineano gli analisti di Equita che confermano la raccomandazione hold e 0,95 euro.

*Saipem: Cdm conferma Gallo ad, Navarra presidente

Saipem: S&P Global Ratings alza rating da BB- a BB con outlook positivo

Revisione al rialzo del rating di Saipem da parte di S&P Global Ratings (“S&P”), da BB- a BB, con outlook positivo.

A decisione di S&P arriva a seguito della decisione di Eni e CDP Industria SpA (CDP) di sostenere la società à attraverso la partecipazione a un aumento di capitale sottoscritto per 2 miliardi di euro.

“Con il suo completamento nei prossimi mesi, il bilancio e la liquidità di Saipem miglioreranno sostanzialmente”, asserisce S&P che ritiene che ciò, insieme alla revisione del portafoglio della società e all’identificazione delle aree di miglioramento, riduca i rischi di ribasso.

L’outlook positivo riflette il fatto che S&P potrebbe aumentare il rating di Saipem se la società riuscirà a portare a termine il suo business plan nei prossimi 6-12 mesi e a ripristinare il suo storico track record di performance disciplinata e di maggiore redditività.

Saipem rivede il piano strategico al 2025, verso aumento di capitale da 2 mld entro l’anno

Saipem aggiorna il piano strategico al 2025 e approva la manovra di rafforzamento finanziario e patrimoniale che prevede un aumento di capitale da 2 miliardi di euro entro l’anno. A questo si affiancherà una nuova linea di finanziamento sottoscritta con un pool di banche. Così il gruppo prova a ripartire dopo il profit warning lanciato a fine gennaio.

Aumento di capitale da 2 miliardi, Eni e Cdp sottoscriveranno il 43%

La manovra finanziaria, volta a ridurre il livello di indebitamento e ristabilire adeguati livelli di cassa, si articola in un aumento di capitale di 2 miliardi la cui realizzazione è prevista entro la fine dell’anno. I soci Eni e Cdp hanno assunto l’impegno a sottoscrivere complessivamente circa il 43% dell’aumento di capitale, in proporzione alle partecipazioni detenute. La restante parte di circa 57% è coperta da un accordo di preunderwriting con primarie banche italiane e internazionali.

Saipem ha inoltre sottoscritto accordi per far fronte alle esigenze di liquidità a breve termine per 1,5 miliardi di euro, di cui 645 milioni messi a disposizione da Eni e Cdp quali versamenti in conto futuro aumento di capitale, e per 855 milioni da un pool di banche a titolo di finanziamento.

Dopo l’aumento di capitale, Saipem prevede un debito netto (post IFRS 16) di circa 800 milioni a fine 2022, con un target di fine 2025 vicino a zero.

Il nuovo piano strategico, quali obiettivi

Secondo il nuovo piano, Saipem prevede di realizzare una crescita dei ricavi del 15% annuo tra il 2021 e il 2025 e un Ebitda adjusted di oltre 0,5 miliardi nel 2022 e oltre 1 miliardo nel 2025. Allo stesso tempo, si attende una riduzione dei costi di struttura nel 2022 per oltre 150 milioni e oltre 300 milioni a regime nel 2024, da realizzare, ad esempio, attraverso la razionalizzazione degli uffici internazionali e un’approfondita revisione dei costi generali e amministrativi. Per quanto riguarda il free cash flow, è atteso assorbire cassa per circa 1 miliardo di euro nel 2022 per poi tornare a una generazione di cassa tra il 2023 e il 2024, con free cash flow previsto a circa 700 milioni di euro nell’anno 2025.

In corso un negoziato per la vendita delle attività drilling onshore

Il gruppo intende focalizzarsi sul suo core business, ovvero sull’acquisizione di attività offshore, sia E&C che drilling. Stando alle aspettative di Saipem, il mercato di riferimento E&C offshore dovrebbe crescere dell’8% annuo nel periodo 2021-2025, in particolare in Medio Oriente e Africa. “Nell’orizzonte di piano – anticipa la società – si prevede di acquisire progetti E&C offshore per circa 24 miliardi di euro, target in crescita del 14% rispetto al piano di ottobre 2021”. Il mercato del drilling offshore è, invece, previsto in crescita con del 16% annuo su scala globale.

Individuate anche azioni aggiuntive, come la monetizzazione di asset, la rinegoziazione di contratti esistenti e la valorizzazione del business drilling onshore, che potrebbero apportare potenziale liquidità addizionale per oltre 1,5 miliardi di euro. In merito alla cessione delle attività di perforazione su terra (drilling onshore), Saipem annuncia di avere in corso un negoziato su base esclusiva con un primario operatore internazionale.

L’esposizione alla Russia e il possibile impatto sui conti

Il piano non prevede acquisizioni di nuove commesse in Russia, che peraltro ad oggi rappresenta una porzione limitata del portafoglio ordini esistente. Saipem fa comunque sapere di star monitorando l’evolversi della situazione per valutarne gli impatti. Sui quattro progetti il backlog complessivo è pari a 1.966 milioni di euro, che pesa circa l’1% e circa l’8% sul backlog inclusivo di società non consolidate.

“Nello scenario, considerato comunque improbabile, della cancellazione immediata dei contratti, l’impatto sull’Ebitda e sul risultato netto consolidato, è stimato essere non significativo – precisa il gruppo – In tale scenario l’impatto finanziario complessivo è stimato tra i 100 e i 150 milioni di euro, tenuto conto anche dei dividendi attesi”. Anche se non esclude che “un ulteriore deterioramento estremo della situazione geopolitica e delle sanzioni internazionali a essa associate possano portare a impatti più importanti, ad oggi non stimabili”.

Saipem chiude il 2021 con un rosso di 2,46 miliardi

Saipem ha chiuso il 2021 con una perdita netta di 2,46 miliardi di euro, più che raddoppiata rispetto agli 1,13 miliardi registrati nel 2020. Nel solo quarto trimestre del 2021 il rosso è stato di 1,34 miliardi di euro contro i -120 milioni dello stesso periodo dell’anno prima.

Nell’intero 2021, i ricavi sono scesi del 6,8% a 6,87 miliardi, l’Ebitda adjusted è stato negativo per 1,19 miliardi (positivo per 614 milioni di euro nel 2020) e l’Ebit adjusted è passato da un +23 milioni a -1,71 miliardi di euro.

Il Consiglio di Amministrazione ha convocato l’assemblea in sede ordinaria e straordinaria, per il prossimo 17 maggio in unica convocazione.

SAIPEM – SPM.MI 0,910<min. 24-02-2022

SAIPEM – SPM.MI 1,150<min. 01-02-2022

SAIPEM – SPM.MI 1,279< min. 31-01-2022

SAIPEM – SPM.MI 1,67 < min. 20-12-2021

SAIPEM – SPM.MI 2,278<<top 25-10-2021

SAIPEM – SPM.MI 2,706<- top 16-02-2021

Saipem: mercato concentrato su nuovo piano, il 24 febbraio i dettagli

Prosegue il recupero di Saipem a Piazza Affari, con il titolo che oggi sale di oltre un punto percentuale (la performance a 1 mese è pari a un -42,04%). Secondo quanto riporta “Il Sole 24 Ore”, sarebbero stati già illustrati i passi principali del nuovo piano al consiglio di amministrazione da parte del nuovo direttore generale Alessandro Puliti. Tra gli aspetti chiave, il quotidiano finanziario mette in evidenza tre punti: un aumento di capitale da 1,5 miliardi di euro (avallato dai soci); focus sul business core e derisking dell’attività; potenziali dismissioni (drilling) e infine rimodulazione del debito e waiver delle banche sui finanziamenti.

Equita ricorda poi le prossime date clou, con la presentazione delle linee guida del piano che avverrà con i dati di preconsuntivo il 24 febbraio. Il 15 marzo il consiglio di amministrazione si riunirà nuovamente per approvare il nuovo piano e la “manovra finanziaria”. “Riteniamo che gli step necessari per ristabilire l’equilibrio di bilancio siano stati avviati con l’arrivo dei nuovi manager e la formulazione del piano strategico e di ristrutturazione”, commentano gli analisti della sim che mantengono la raccomandazione hold (tenere in portafoglio) su Saipem, con target price di 1,20 euro.

Saipem schiva vendite: sotto lente condanna primo grado su progetto Gnl3 in Algeria. Nuovo piano a marzo

Dopo un avvio in calo, Saipem ha azzerato le perdite e ora viaggia in rialzo di oltre un punto percentuale. Per il gruppo italiano dei servizi petroliferi, che nelle scorse settimane ha annunciato il terzo profit warning consecutivo e varato una nuova struttura organizzativa, oggi è arrivata la notizia che il Tribunale di Algeri ha condannato in primo grado Saipem nel procedimento penale in corso dal 2019 in Algeria relativamente, tra l’altro, alle modalità di assegnazione nel 2008 del progetto GNL3 Arzew. Nel dettaglio, la sentenza del Tribunale di Algeri di ieri relativamente ad entrambi i capi di accusa ha stabilito a carico di Saipem, Saipem Contracting Algérie e Snamprogetti Algeria Branch un’ammenda e risarcimenti danni per importi complessivamente equivalenti a circa 192 milioni di euro. L’esito della sentenza determinerà la rilevazione nel bilancio al 31 dicembre 2021 di un onere di pari importo, il cui versamento resta, peraltro, sospeso a seguito dell’impugnazione in appello.

“Saipem, Saipem Contracting Algérie e Snamprogetti SpA Algeria Branch impugneranno in appello la decisione di condanna del Tribunale di Algeri con conseguente sospensione degli effetti della stessa – si legge in una nota -. Si ricorda che l’autorità giudiziaria italiana, all’esito di un procedimento penale in cui sono state analizzate anche le modalità di assegnazione nel 2008 del progetto GNL 3 Arzew, ha pronunciato il 14 dicembre 2020 sentenza di assoluzione in via definitiva”.

In una seconda nota Saipem ha fatto sapere che è impegnata nella revisione del piano strategico 2022-2025 presentato lo scorso 28 ottobre, che sarà sottoposto all’approvazione del consiglio di amministrazione il 15 marzo 2022, in occasione della riunione del cda che esaminerà per l’approvazione anche il bilancio consolidato e civilistico 2021 e la manovra finanziaria.

MOVE a SEGUIRE possibile

1,55-1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00-5,50/6,50

UPDATE 2-Saipem issues profit warning as costs and pandemic hit margins

MILAN, Jan 31 (Reuters) – Italian energy services group Saipem (SPM.MI) issued a profit warning on Monday and withdrew an outlook given in October, citing a “significant deterioration” in margins due to the pandemic and higher raw material costs.

Saipem has struggled to regain traction after global lockdowns caused by COVID-19 throttled demand for oil and gas, prompting oil majors to slash investment and defer projects to conserve cash.

Preliminary estimates showed that consolidated adjusted core earnings (EBITDA) for the second half of 2021 were down by around 1 billion euros compared with the guidance for a positive adjusted EBITDA given in October, Saipem said.

Group revenues for that same period contracted to 3.5 billion euros ($3.91 billion) from a previous estimate of around 4.5 billion euros, the company said ahead of the scheduled earnings release on Feb.24

Saipem shares were indicated to open 20% down on Monday.

A market leader in subsea exploration and construction, it has been looking to develop new lines of business to meet an increasing client focus on green technologies, including offshore wind, carbon capture and hydrogen.

But analysts are concerned margins on new green businesses could be lower than its traditional oil and gas engineering services.

In a statement Saipem said it had opened talks with main shareholders Eni and state lender CDP to test their support for “an appropriate financing package.”

Eni and CDP said in comments on Monday they were “carefully monitoring” the situation and would carry out assessments together.

Saipem said it was also in contact with banks regarding the potential impact of losses on its outstanding loan agreements.

It said its financial statements for 2021 were expected to show a loss of more than one-third of the company’s equity, which trigger the application of a provision under the Italian Civil Code, whereby the group needs to call a shareholder meeting to agree measures to reduce the losses.

IN BREVE-Cdp monitora situazione Saipem, svolgerà propria valutazione assieme ad Eni

* SAIPEM, CDP STA MONITORANDO SITUAZIONE, SVOLGERA’ PROPRIA VALUTAZIONE IN COORDINAMENTO CON ENI RISPETTO A TEMI E SCENARI PRESENTATI DA SOCIETA’

AGGIORNAMENTO 19 GENNAIO 2022

SAIPEM – SPM.MI 2,047

Vedi aggiornamento precedente

SAIPEM – SPM.MI 1,67 <–20-12-2021

MOVE a SEGUIRE possibile

1,55-1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse (di nuovo sotto 2,05 29-10-2021)

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00-5,50/6,50

Goldman Sachs Asset Management: “Cosa ci riserva la transizione energetica”

Molte soluzioni rinnovabili potranno essere combinate ai combustibili fossili e servirsi delle infrastrutture convenzionali di energia per un passaggio graduale al green

di Leo Campagna 15 Gennaio 2022 – 8:30

OPPORTUNITA’ IN OGNI CATEGORIA NEL CAMPO ENERGETICO

“Il settore dell’energia tradizionale e quello dell’energia pulita dovranno coesistere per diversi decenni prima che si possa ricorrere completamente a fonti di energia alternative” commentano gli esperti di Goldman Sachs Asset Management che poi aggiungono: “La transizione energetica è un’opportunità per le aziende di ogni categoria nel campo energetico: colossi delle rinnovabili nelle aree emergenti, cleantech (tecnologie “pulite”), aziende energetiche tradizionali che generano flussi di cassa e casi di transizione da combustibili fossili a soluzioni alternative”.

LA CRESCITA DELLE RINNOVABILI

Per comprendere quale sia il percorso ancora da fare è opportuno essere consapevoli che nel 2019 i combustibili fossili rappresentavano l’84,3% del consumo di energia primaria, mentre le energie rinnovabili (come l’eolico e il solare) valevano il 5% e gli altri combustibili non fossili (come il nucleare e l’energia idroelettrica) il 10,7% (fonte: BP, Esame statistico dell’energia mondiale 2020 69a edizione).

I COMBUSTIBILI FOSSILI

I combustibili fossili sono utilizzati per l’elettricità e il trasporto ma anche come materia prima per una varietà di prodotti petrolchimici, come la plastica. Il problema è che costituiscono una fonte significativa di gas serra. L’impegno mondiale per ridurre le emissioni nocive dovute all’uso dell’energia si scontra con la crescita della popolazione mondiale e con l’aumento della ricchezza nelle economie in via di sviluppo. Fattori che alimentano la domanda di nuova energia, che, al momento, non può essere garantita soltanto dalle tecnologie energetiche alternative ma anche dai combustibili fossili.

UNA FORTE RIDUZIONE DEI COSTI

Resta il fatto che le prospettive di crescita dei settori dell’energia alternativa sono significative. “Secondo i calcoli, i settori solare ed eolico dovrebbero aver registrato riduzione dei costi per nuove costruzioni rispettivamente del -90% e del -71% dal 2009 al 2020. Un trend destinato a proseguire e a stimolare un’ampia gamma di settori dell’energia alternativa e del cleantech. In base ad alcune stime, entro il 2035 la capacità eolica e solare a livello globale aumenterà del 300% rispetto ai livelli del 2020” riferiscono i manager di Goldman Sachs AM.

VINCOLI TECNOLOGICI

E’ vero che esistono attualmente vincoli tecnologici e una maggiore necessità di risorse (dei materiali, del suolo e delle risorse naturali come minerali, metalli e terreni “rari”): Ma è altrettanto vero che, come sperimentato nel recente passato, i futuri progressi tecnologici attesi potranno permettere di superare questi potenziali vincoli grazie anche agli investimenti in infrastrutture e agli incentivi governativi.

LA DOMANDA DI PETROLIO GREGGIO

Per contro, le previsioni indicano una domanda globale di petrolio greggio nel 2030 superiore di oltre il 6% rispetto ai livelli del 2019. In quest’ottica, piuttosto che un mercato rigidamente suddiviso in due, molte soluzioni energetiche alternative potranno essere combinate ai combustibili fossili e servirsi delle infrastrutture energetiche convenzionali. Qualche esempio? Il gas naturale rinnovabile e l’idrogeno che sfruttano le infrastrutture convenzionali del gas naturale, i biocarburanti miscelati con prodotti raffinati del petrolio, i gasdotti utilizzati per trasportare e catturare la CO2, nonché la cattura, l’utilizzo e lo stoccaggio del carbonio (CCUS) per mitigare l’impatto sul clima dell’uso dei combustibili fossili.

UN RUOLO CRUCIALE NELLA TRANSIZIONE ENERGETICA

“Le aziende energetiche convenzionali potrebbero svolgere un ruolo cruciale nella transizione energetica futura, grazie a decenni di esperienza nella ricerca e sviluppo. Inoltre, in molti casi, sono in grado di sfruttare livelli crescenti di flussi di cassa a disposizione per investire nelle infrastrutture esistenti” concludono gli esperti di Goldman Sachs Asset Management.

AGGIORNAMENTO 26 NOVEMBRE 2021

SAIPEM – SPM.MI 1,75

Non sono ancora “maturi” i tempi visto che il CEO parla si di un incremento utili del 15% ma solo nel 2023 l’ EBITDA adjusted e’ previsto riavvicinarsi ai livelli pre-Covid-19 per raggiungere una marginalita’ a doppia cifra nella seconda parte del piano.

MOVE a SEGUIRE possibile

1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse (di nuovo sotto 2,05 29-10-2021)

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00

Saipem: acquisito nuovo contratto offshore per progetto Búzios 7 in Brasile

Saipem ha annunciato di essersi aggiudicata un nuovo contratto SURF EPCI assegnato da Petrobras per l’installazione di un sistema sottomarino basato su riser rigidi relativo al progetto Búzios 7, per lo sviluppo del giacimento pre-salt situato a circa 200 km al largo della costa dello stato di Rio de Janeiro, ad una profondità di circa 2.000 metri. Il progetto assegnato a Saipem comprende l’ingegneria, l’approvvigionamento, la costruzione e l’installazione (EPCI) dei Riser Steel Lazy Wave (SLWR) e le corrispondenti flowline di interconnessione tra i 15 pozzi sottomarini e l’unità FPSO, oltre alle relative linee di servizio e ombelicali di controllo. Inoltre, Saipem sarà responsabile della fornitura e installazione degli ancoraggi dell’unità FPSO e dell’aggancio della stessa al giacimento.

“Questo progetto è un’ulteriore importante evidenza di un nuovo ciclo di investimenti e della competitività di Saipem in progetti ad alto contenuto tecnologico. Il contratto conferma inoltre la fiducia riposta in Saipem da grandi clienti come Petrobras per la realizzazione di progetti centrali per le loro strategie e il solido posizionamento dell’azienda in aree geografiche con significative prospettive di sviluppo”, ha commentato Francesco Caio, ceo di Saipem.

AGGIORNAMENTO 29 OTTOBRE 2021

SAIPEM – SPM.MI 1,91

Non sono ancora “maturi” i tempi visto che il CEO parla si di un incremento utili del 15% ma solo nel 2023 l’ EBITDA adjusted e’ previsto riavvicinarsi ai livelli pre-Covid-19 per raggiungere una marginalita’ a doppia cifra nella seconda parte del piano.

MOVE a SEGUIRE possibile

1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse (di nuovo sotto 2,05 29-10-2021)

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00

SAIPEM – SPM.MI 2,05<-dopo Dati Trimestrale 28-10

SAIPEM – SPM.MI 2,278<<top 25-10-2021

SAIPEM – SPM.MI 2,706<- top 16-02-2021

Nel periodo di piano i ricavi sono previsti in crescita ad un tasso medio anno del 15% fino al 2025 grazie al contributo del backlog al 30 settembre 2021 per circa 24,5 miliardi, delle nuove opportunita’ commerciali e delle favorevoli prospettive di crescita previste nella perforazione.

Il 2022 sara’ l’ anno della transizione in cui i ricavi e i margini sono previsti in crescita grazie al contributo significativo delle attivita’ offshore e delle perforazioni, i cui segnali di ripresa sono gia’ visibili oggi. Nel 2023 l’ EBITDA adjusted e’ previsto riavvicinarsi ai livelli pre-Covid-19 per raggiungere una marginalita’ a doppia cifra nella seconda parte del piano.

MOVE a SEGUIRE possibile

1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse (di nuovo sopra 2,05 13-09-2021)

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00

AGGIORNAMENTO 27 OTTOBRE 2021

Saipem: domani risultati trimestrali prima dell’apertura

SAIPEM – SPM.MI 2,278<<top 25-10-2021

>2,25 primo tentativo di tornare sopra 2,25 in corso

MOVE a SEGUIRE possibile

1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse (di nuovo sopra 2,05 13-09-2021)

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00

2,25 primo tentativo

vedi precedenti aggiornamenti

Idea Guida SAIPEM

AREA POSSIBILE REVERSE 1,95-1,85-1,75 (su cedimento di 2,05(2,025)

MOVE a SEGUIRE possibile

1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse (di nuovo sopra 2,05 13-09-2021)

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00

AGGIORNAMENTO 27 OTTOBRE 2021

Saipem: domani risultati trimestrali prima dell’apertura

SAIPEM – SPM.MI 2,278<<top 25-10-2021

>2,25 primo tentativo di tornare sopra 2,25 in corso

MOVE a SEGUIRE possibile

1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse (di nuovo sopra 2,05 13-09-2021)

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00

2,25 primo tentativo

vedi precedenti aggiornamenti

Idea Guida SAIPEM

AREA POSSIBILE REVERSE 1,95-1,85-1,75 (su cedimento di 2,05(2,025)

MOVE a SEGUIRE possibile

1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse (di nuovo sopra 2,05 13-09-2021)

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00

Saipem trova sponda in nuovi contratti per 600 mln $, ma titolo rimane sotto i 2 euro

Oggi si muove bene Saipem (+0,53% a 1,975 euro) che si è aggiudicata due nuovi contratti offshore per attività di trasporto e installazione (T&I) per un totale complessivo di oltre 600 milioni di dollari. Il contratto vale il 7% della raccolta ordini E&C 2021 attesa e il 14% della raccolta offshore E&C. “Con questo contratto, stimiamo che la raccolta ordini E&C annunciata nel 2021 sia pari a circa 5 mld, di cui 3,1 mld nell’offshore e 1,8 mld nell’onshore (rispetto ad una nostra stima FY21 di 7,15 mld, di cui 3,8 mld offshore e 3,35 mld onshore)”, argomentano gli esperti di Equita SIM che mantengono raccomandazione hold sul titolo con target price a 1,75 euro

Saipem – Ricavi 2022-2025 previsti in crescita a un Cagr del 15%, Ebitda sui livelli pre-Covid nel 2023

La societa’ ha gia’ lanciato un importante piano di efficientamento attraverso specifiche iniziative che riguardano la razionalizzazione degli asset (e’ prevista la progressiva chiusura di tre yard nel mondo e la dismissione di cinque navi), la semplificazione del modello operativo (con la razionalizzazione di tre hub di ingegneria collocati all’ estero) nonche’ la riduzione di costi di struttura (con la chiusura di 14 uffici all’ estero non strategici).

L’ Amministratore delegato, Francesco Caio, ha dichiarato: ‘ il piano mira a costruire una azienda che cresce, genera profitti e cash flow con precisi obiettivi di sviluppo nel settore delle energie tradizionali, nella transizione energetica e nelle infrastrutture sostenibili, operando come abilitatore tecnologico di strategie low carbon’ .

‘ La transizione energetica non e’ un semplice spostamento verso fonti low carbon, ma una radicale trasformazione di un intero ecosistema. Da un settore fortemente centralizzato, caratterizzato da grandi impianti e poco digitalizzato ad uno distribuito, fortemente interconnesso, con una crescente centralita’ di servizi innovativi e nuovi operatori diversi da quelli tradizionali sul versante sia della domanda che dell’ offerta. E’ un profondo cambiamento che richiede modelli operativi innovativi e flessibili per competere e crescere con profitto’ .

‘ In questo contesto – prosegue Caio – il nuovo piano vuole segnare un cambio di passo per Saipem che adotta un business model incentrato su una strategia duale. Da un lato, l’ ingegneria per impianti complessi e disegnati in partnership con i nostri clienti tradizionali per attuare la loro strategia di decarbonizzazione; dall’ altro, lo sviluppo e la realizzazione di impianti modulari, standardizzati e scalabili e la fornitura di servizi tecnologicamente e digitalmente evoluti. Abbiamo avviato il percorso per costruire una Saipem piu’ sostenibile, tecnologica e profittevole’ .

Nel periodo di piano i ricavi sono previsti in crescita ad un tasso medio anno del 15% fino al 2025 grazie al contributo del backlog al 30 settembre 2021 per circa 24,5 miliardi, delle nuove opportunita’ commerciali e delle favorevoli prospettive di crescita previste nella perforazione.

Il 2022 sara’ l’ anno della transizione in cui i ricavi e i margini sono previsti in crescita grazie al contributo significativo delle attivita’ offshore e delle perforazioni, i cui segnali di ripresa sono gia’ visibili oggi. Nel 2023 l’ EBITDA adjusted e’ previsto riavvicinarsi ai livelli pre-Covid-19 per raggiungere una marginalita’ a doppia cifra nella seconda parte del piano.

Per sostenere la crescita, Saipem ha previsto investimenti cumulati nell’ arco di piano per circa 1,5 miliardi, comprensivi di oltre 200 milioni di investimenti finalizzati ad arricchire il portafoglio tecnologico del Gruppo.

Dal punto di vista finanziario le performance operative previste in crescita nel 2022 saranno controbilanciate dall’ assorbimento di cassa per le dinamiche di capitale circolante e dai capex: il debito finanziario netto al 2022 e’ previsto crescere a circa 2,2 miliardi (comprensivo dell’ impatto IFRS16), per poi beneficiare dell’ importante generazione di cassa prevista di oltre 800 milioni nel quadriennio di piano. Il piano prevede un indebitamento finanziario netto al 2025 inferiore a 1 miliardo.

Preview Saipem: domani risultati trimestrali prima dell’apertura, titolo in flessione

In attesa della conference call di domani e dei risultati trimestrali prima dell’apertura, Equita ricorda i dati relativi al consensus di Bloomberg per Saipem relativi al terzo trimestre del 2021. In particolare il fatturato è pari a 1,9995 milioni, Ebitda a 83 milioni, utile netto e debito rispettivamente a 109 milioni e 1,64 miliardi. In Borsa al momento il titolo segna una flessione dell’1,72% a 2,17 euro.

AGGIORNAMENTO 20 OTTOBRE 2021

SAIPEM – SPM.MI 2,246

vedi precedenti aggiornamenti

Idea Guida SAIPEM

AREA POSSIBILE REVERSE 1,95-1,85-1,75 (su cedimento di 2,05(2,025)

MOVE a SEGUIRE possibile

1,75-1,85-1,95–2,025/2,05<—-area minimi di reverse (di nuovo sopra 2,05 13-09-2021)

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00

Saipem: Tribunale Milano assolve società nel processo su comunicazioni 2012

Il Tribunale di Milano (sezione X Penale) ha comunicato la propria decisione nel procedimento relativo a contestati illeciti asseritamente occorsi in occasione della predisposizione e della diffusione al mercato del comunicato stampa del 24 ottobre 2012 avente ad oggetto i risultati al 30 settembre 2012 e del bilancio d’esercizio e consolidato al 31 dicembre 2012. Si tratta del processo su presunto aggiotaggio nel 2012 (in relazione ai reati di false comunicazioni sociali e abusi di mercato).”Il Tribunale di Milano, accogliendo integralmente le richieste delle difese ha assolto la società e tutte le persone fisiche imputate perché il fatto non sussiste e respinto le richieste di risarcimento che erano state presentate da 49 azionisti retail costituiti come parti civili – si legge nella nota -. Saipem esprime soddisfazione per la decisione del Tribunale di Milano”.

Piazza Affari chiude in buon recupero, Saipem ed ENI in spolvero

Corposo recupero oggi per la Borsa di Milano dopo il violento sell-off della vigilia. Nonostante l’andamento altalenante di Wall Street nelle prime due ore di contrattazioni, il Ftse Mib ha chiuso bene a +1,22% a 25.353,36 punti. Continua a tenere banco sui mercati la preoccupazione agli sviluppi del caso Evergrande con il possibile contagio su altri colossi immobiliari cinesi. Oggi il presidente di Evergrande ha tentato di rassicurare i mercati, affermando che il colosso sviluppatore immobiliare cinese onorerà quanto dovuto agli investitori, ai soci, alle istituzioni finanziarie, agli acquirenti di proprietà immobiliari. Sul fronte banche centrali, negli Stati Uniti è iniziata oggi la riunione della Federal Reserve che si concluderà domani con l’annuncio di politica monetaria a cui seguirà la conferenza stampa del governatore Jerome Powell. Gli operatori si attendono indicazioni sulla riduzione dei programmi di stimolo.

Tra le blue chip milanesi si segnala il +3,2% di Saipem, secondo miglior titolo di tutto il Ftse Mib in scia all’annuncio della firma di un Memorandum of Understanding (MoU) con Saudi Aramco volto a esplorare la possibilità di costituire in Arabia Saudita una nuova entità per l’esecuzione di attività di ingegneria e costruzione nel settore industriale dell’energia e delle infrastrutture. Il migliore è Amplifon (+4,9%).

Molto bene anche ENI (+1,8%) che risulta tra i titoli oil che a detta di Barclays sono meglio attrezzati per beneficiare del balzo dei prezzi del gas. Tra le banche in recupero oggi Bper (+1,3%), protagonista ieri di un tonfo di oltre il 5% con alcuni rumor che la menzionavano come possibile interessata ad alcuni sportelli di Mps.

AGGIORNAMENTO 8 SETTEMBRE 2021

SAIPEM – SPM.MI 1,950

le somiglianze tra l’algoritmo del NATURAL GAS e quello di SAIPEM sono troppe per non essere state notate da SFI quindi 3,15/3,39 prima e 4,05-4,20 e poi 4,8-5,0 potrebbero essere gli obiettivi per SAIPEM nel tempo.Vedremo come sempre se Tempo & Mercato confermeranno l’idea.

Riprendiamo quindi TALE e QUALE l’idea che fu del NATURAL GAS arrivato ad oggi a 5,00.

AREA POSSIBILE REVERSE 1,95-1,85-1,75 (su cedimento di 2,05(2,025)

MOVE a SEGUIRE possibile

1,75-1,85-1,95–2,025/2,05 <—-area minimi di reverse

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00

vedi aggiornamenti precedenti

Saipem: al via acquisto azioni proprie per piano incentivazione

Saipem ha annunciato che, a partire da oggi, prende avvio il programma di acquisto di azioni ordinarie Saipem deliberato dall’assemblea degli azionisti il 29 aprile 2020. Il programma ha ad oggetto l’acquisto di azioni proprie per l’attribuzione 2020 del piano di incentivazione di lungo termine 2019-2021, per un numero massimo di 17.090.920 azioni proprie e per l’importo massimo di 93 milioni di euro; l’attribuzione 2021 del piano di incentivazione di breve termine 2021-2023, per un numero massimo di 918.150 azioni proprie e per l’importo massimo di 17,2 milioni.Tenuto conto dell’attuale quotazione del titolo Saipem presso Borsa Italiana (8 settembre 2021), il potenziale esborso massimo di acquisto per l’operazione è stimato in circa 36 milioni di euro. La società ha fatto sapere che comunicherà le operazioni in forma aggregata e dettagliata secondo la tempistica prevista dalla normativa applicabile. In data odierna Saipem detiene 14.048.900 azioni proprie, pari a circa l’1,39% del capitale sociale; non vi sono azioni proprie detenute per il tramite di società controllate, fiduciarie o interposta persona.

AGGIORNAMENTO 12 AGOSTO 2021

SAIPEM – SPM.MI 2,07

le somiglianze tra l’algoritmo del NATURAL GAS e quello di SAIPEM sono troppe per non essere state notate da SFI quindi 3,15/3,39 prima e 4,05-4,20 e poi 4,8-5,0 potrebbero essere gli obiettivi per SAIPEM nel tempo.Vedremo come sempre se Tempo & Mercato confermeranno l’idea.

Riprendiamo quindi TALE e QUALE l’idea che fu del NATURAL GAS arrivato ad oggi a 4,20.

AREA POSSIBILE REVERSE 1,95-1,85-1,75 (su cedimento di 2,05(2,025)

MOVE a SEGUIRE possibile

1,75-1,85-1,95–2,025/2,05 <—-area minimi di reverse

LOW LEVEL —->2,25-2,51-3,05-3,30-3,40/3,50-3,05-3,50-3,30-3,80-4,05-4,20-4,80/5,00

vedi aggiornamenti precedenti

SAIPEM – SPM.MI 2,04<–28-04-2021

finalmente eseguito il retest di area 1,80 da 2,706 top del 16-02-2021 l’obiettivo del Pullback ora a 3,5 , lato basso del canale 3,5-5,5 ceduto da SAIPEM è plausibile

serve restare fuori dalla GABBIA : 1,50-2,025/2,05

SAIPEM – SPM.MI 1,87

BOX HFT 0,80 – 1,80 – 2,80 -3,80 – 4,80 (come da analisi 1,80-4,80 il Box laterale di riferimento)

SAIPEM – SPM.MI 2,706<- top 16-02-2021

dal retest di 2,05 (e nuovo target a 2,80 della Goldman Sachs)

lato alto della “gabbia” 1,50-2,025/2,05 superato da top 2,525 (26-01)

vedi aggiornamenti precedenti

Saipem torna sopra soglia 2 euro: Barclays conferma equal weight ma riduce del 7% target

Continua la striscia positiva di Saipem a Piazza Affari, dove oggi riacciuffa la soglia dei 2 euro. Il titolo della big italiana dei servizi petroliferi avanza dell’1,5% a quota 2,002 euro. Saipem è finita sotto la lente di Barclays che ha confermato la raccomandazione equal weight ma ha ridotto il target price del 7%, portandolo da 2,7 a 2,5 euro.

In particolare, gli analisti della banca inglese hanno individuato tra gli aspetti positivi di Saipem “un portafoglio ordini in crescita; prime indicazioni di ripresa per l’attività di perforazione; una solida strategia sulle rinnovabili e un programma di infrastrutture nazionali che potrebbe offrire soddisfazioni”. Tuttavia, questi aspetti, sottolineano da Barclays, sono attualmente oscurati dalla sospensione di un grande progetto, da una performance non ottimale su un progetto eolico e dalla revisione strategica in corso da parte del nuovo management. Su quest’ultimo fronte Barclays scrive che “sono già stati identificati 100 milioni di euro di risparmi sui costi, con un piano completo da realizzare consegnato entro la fine dell’anno”.

Saipem accelera (+5%) dopo affaire Naval, Equita conferma hold

Prosegue la corsa di Saipem a Piazza Affari, dove mostra un rialzo di oltre il 5% a 2,3 euro (soglia che non oltrepassava dallo scorso aprile) dopo aver annunciato questa …

Saipem rinnova la squadra: Antonio Paccioretti nuovo CFO. Positiva la view di Equita

Saipem rinnova la squadra. Dal 1 giugno 2021 Antonio Paccioretti assumerà il ruolo di CFO, al posto di Stefano Cavacini. Paccioretti ha una consolidata esperienza come CFO di imprese quotate che operano nella filiera energetica (con esperienze in Snam, ENI e Italgas), quindi molto vicino al mondo Saipem come afferma Equita.

Nuovi direttori anche per la Corporate Communication e Sostenibilità e per HR. Loretana Coris sarà responsabile della direzione Sustainability, Identity and Corporate Communication, mentre Massimiliano Branchi assumerà dal 1 luglio la direzione delle Risorse Umane, Organizzazione e Servizi. Come afferma Equita, Saipem ha fatto un buon lavoro negli ultimi anni sul fronte del controllo della struttura finanziaria e indebitamento in un contesto di settore sfidante. “Leggiamo positivamente l`accelerazione impressa dal nuovo CEO”.

Saipem, vinto nuovo contratto da Qatargas del valore di oltre 1 mld dollari

Saipem si è aggiudicata da Qatargas un nuovo contratto del valore di oltre 1 miliardo di dollari, per il progetto North Field Production Sustainability Pipelines, situato al largo della costa nord-orientale della penisola del Qatar. Il nuovo contratto prevede l’ingegneria, l’approvvigionamento, la costruzione e l’installazione di tre condotte di esportazione che collegano le rispettive piattaforme offshore agli impianti nella città industriale di Ras Laffan per una lunghezza totale di quasi 300 km, nonché le relative opere di collegamento a terra. Il completamento del progetto è previsto entro la metà del 2024.

Saipem: firmato contratto con ENI per la realizzazione di tre impianti fotovoltaici onshore

Saipem realizzerà per Eni tre impianti fotovoltaici onshore nei siti di Trecate in provincia di Novara e Marghera località nel comune di Venezia. Saipem in particolare si occuperà della progettazione, della fornitura e della realizzazione “chiavi in mano” di 3 piccoli impianti di generazione di energia elettrica da solare fotovoltaico, nonché dei successivi 2 anni di servizi di gestione operativa e manutenzione.In particolare, saranno installati: un impianto denominato PV Trecate, avente potenza complessiva di 4,1 MWp da realizzare presso il polo industriale di San Martino nel comune di Trecate e 2 impianti denominati PV Marghera Lotto 12 e Lotto 15, aventi potenza complessiva rispettivamente di 3,1 MWp e 2,7 MWp da realizzare presso il polo industriale di Porto Marghera.

AGGIORNAMENTO 16 FEBBRAIO 2021

SAIPEM – SPM.MI 2,706<-superato top 26-01

dal retest di 2,05 (e nuovo target a 2,80 della Goldman Sachs)

lato alto della “gabbia” 1,50-2,025/2,05 superato da top 2,525 (26-01)

vedi aggiornamenti precedenti

SAIPEM – SPM.MI 2,177

c’erano tanti momenti in cui Goldman Sachs poteva alzare il target di SAIPEM , ma lo fa’ su preciso (e secondo) retest di 2,05 lato alto della gabbia 1,50-2,025/2,05

Saipem finisce in vetta al Ftse Mib, Goldman Sachs alza target a 2,8 euro

SAIPEM – SPM.MI 2,05

2ndo Retest lato alto della “gabbia” 1,50-2,025/2,05 superato da top 2,525 (26-01)

vedi aggiornamenti precedenti

Retest lato alto della “gabbia” 1,50-2,025/2,05 superato da top 2,245 (1-12)

Fondamentale restare sopra 2,025

Fondamentale mantenere Box 1,80-4,80

SAIPEM – SPM.MI 2,525 <-top da 1,35/1,50 del 8-01-2021

il primo obiettivo 2,51 raggiunto

vedi precedenti aggiornamenti

restare fuori dalla gabbia 1,50-2,05 (delta 0,55) dopo avere ritestato 2,05 da 2,25 darebbe come target 2,55 euro per SAIPEM vedremo se sono d’accordo.

vedi aggiornamenti precedenti

Retest lato alto della “gabbia” 1,50-2,025/2,05 superato da top 2,245 (1-12)

Fondamentale restare sopra 2,025

Fondamentale mantenere Box 1,80-4,80

SAIPEM – SPM.MI 2,245 <–25-11-2020

siamo quasi alla resistenza 2,25 molto importante se la passa.

>2,025/>2,05 24-11-2020

Primo tentativo in corso di uscire al rialzo dalla “gabbia” 1,50-2,025/2,05 in corso

vedi aggiornamenti precedenti

Quasi al lato alto della “gabbia” 1,50-2,025/2,05

importante retest di 1,80 lato basso del Box 1,80-4,80 SUPERATO 12-11-2020

siamo rientrati nel BOX 1,50/1,55-1,65-1,75-1,85-1,95-2,025/2,05

siamo rientrati nel BOX 1,8-4,8

AGGIORNAMENTO 8 GENNAIO 2021

SAIPEM – SPM.MI 2,525

il primo obiettivo 2,51 raggiunto

vedi precedenti aggiornamenti

restare fuori dalla gabbia 1,50-2,05 (delta 0,55) dopo avere ritestato 2,05 da 2,25 darebbe come target 2,55 euro per SAIPEM vedremo se sono d’accordo.

vedi aggiornamenti precedenti

Retest lato alto della “gabbia” 1,50-2,025/2,05 superato da top 2,245 (1-12)

Fondamentale restare sopra 2,025

Fondamentale mantenere Box 1,80-4,80

SAIPEM – SPM.MI 2,245 <–25-11-2020

siamo quasi alla resistenza 2,25 molto importante se la passa.

>2,025/>2,05 24-11-2020

Primo tentativo in corso di uscire al rialzo dalla “gabbia” 1,50-2,025/2,05 in corso

vedi aggiornamenti precedenti

Quasi al lato alto della “gabbia” 1,50-2,025/2,05

importante retest di 1,80 lato basso del Box 1,80-4,80 SUPERATO 12-11-2020

siamo rientrati nel BOX 1,50/1,55-1,65-1,75-1,85-1,95-2,025/2,05

siamo rientrati nel BOX 1,8-4,8

AGGIORNAMENTO 17 NOVEMBRE 2020

SAIPEM – SPM.MI 1,973

importante retest di 1,80 lato basso del Box 1,80-4,80 SUPERATO 12-11-2020

siamo rientrati nel BOX 1,50/1,55-1,65-1,75-1,85–1,95-2,025/2,05

siamo rientrati nel BOX 1,8-4,8

AGGIORNAMENTO 12 NOVEMBRE 2020

SAIPEM – SPM.MI 1,800

importante retest di 1,80 lato basso del Box 1,80-4,80

siamo rientrati nel BOX 1,50/1,55-1,65-1,75-1,85-1,95-2,025/2,05

siamo rientrati nel BOX 1,8-4,8

SAIPEM – SPM.MI 1,9585<–top 10/11/2020

siamo rientrati nel BOX 1,50/1,55-1,65-1,75-1,85-1,95-2,025/2,05

siamo rientrati nel BOX 1,8-4,8

Per ora……ci siamo.

vedi precedenti aggiornamenti

SAIPEM – SPM.MI 1,7075<–3-11-2020

SAIPEM – SPM.MI 1,608 <–9-10-2020

siamo rientrati nel BOX 1,50/1,55–1,65–1,75-1,85-1,95-2,025/2,05

rottura ribassista del Box con minimo a 1,37 rientrato al momento

MARKET TALK: Saipem, Kepler Cheuvreux la vede a 3,5 euro

vedi aggiornamenti precedenti

SAIPEM – SPM.MI 1,560<-5-10-2020

siamo rientrati nel BOX 1,50/1,55-1,65-1,75-1,85-1,95-2,025/2,05

rottura ribassista del Box con minimo a 1,37 rientrato al momento

siamo sempre fuori invece dal Box 1,8-4,8 che sarà fondamentale recuperare perchè l’algoritmo fosse quello che pensiamo quel 1,80 verrà ritestato da 2,745 prima “forse” di vedere un nuovo top superiore a 2,745

Abbiamo bisogno di molte conferme dagli HFT , la prima è restare nel 1,50-2,025 ed evitare quindi ulteriori gambe ribassiste per SAIPEM che metterebbero il titolo in grossa difficioltà facendo saltare la nostra view.

Vedremo.

se questa cosa fosse confermata non sono da escludere 1,65-1,60-1,55-1,50 come minimi futuribili e sopratutto 1,60/1,55 da monitorare con molta attenzione perchè possibili punti di forte reazione , va a finire che la rinchiudono in una gabbia 1,50/1,55-2,025/2,05 come hanno fatto per 7 mesi con il GAS NATURAL

AGGIORNAMENTO 5 OTTOBRE 2020

SAIPEM – SPM.MI 1,560

siamo rientrati nel BOX 1,50/1,55-1,65-1,75-1,85-1,95-2,025/2,05

rottura ribassista del Box con minimo a 1,37 rientrato al momento

siamo sempre fuori invece dal Box 1,8-4,8 che sarà fondamentale recuperare perchè l’algoritmo fosse quello che pensiamo quel 1,80 verrà ritestato da 2,745 prima “forse” di vedere un nuovo top superiore a 2,745

Abbiamo bisogno di molte conferme dagli HFT , la prima è restare nel 1,50-2,025 ed evitare quindi ulteriori gambe ribassiste per SAIPEM che metterebbero il titolo in grossa difficioltà facendo saltare la nostra view.

Vedremo.

se questa cosa fosse confermata non sono da escludere 1,65-1,60-1,55-1,50 come minimi futuribili e sopratutto 1,60/1,55 da monitorare con molta attenzione perchè possibili punti di forte reazione , va a finire che la rinchiudono in una gabbia 1,50/1,55-2,025/2,05 come hanno fatto per 7 mesi con il GAS NATURAL

Saipem in gran recupero in Borsa, ma rimane incognita degli short record sul titolo

Giornata in crescendo per Saipem così come per tutti i testimonial del settore oil. Il rialzo consistente dei prezzi del petrolio (+5% il WTI, +4,4% il Brent tornato a 41$) sostiene il comparto e Saipem primeggia sul Ftse Mib con +4% circa in area 1,53 euro. Saipem è il titolo più debole da inizio anno di tutto il Ftse Mib con -65% circa.Gli operatori continuano a guardare alla presenza di molti investitori posizionati al ribasso sul titolo. Dall’ultimo aggiornamento disponibile di Consob sulle posizioni nette corte (PNC) Saipem risulta infatti il titolo più shortato a Piazza Affari con 7 posizioni short aperte per una quota pari al 6,66% del capitale sociale.

AGGIORNAMENTO 24 Settembre 2020

SAIPEM – SPM.MI 1,378

siamo arrivati alla base del 1,50/1,55-1,65-1,75-1,85-1,95-2,025/2,05

rottura ribassista del Box. brutto segnale se confermato ovviamente

stessa Gabbia del GAS NATURAL….stessi minimi (1,50/1,55 ) e stessa ripartenza a 2,745 dopo lungo periodo di “prigionia” ?

cediamo Box 1,8-4,8

se questa cosa fosse confermata non sono da escludere 1,65-1,60-1,55-1,50 come minimi futuribili e sopratutto 1,60/1,55 da monitorare con molta attenzione perchè possibili punti di forte reazione , va a finire che la rinchiudono in una gabbia 1,50/1,55-2,025/2,05 come hanno fatto per 7 mesi con il GAS NATURAL

AGGIORNAMENTO 11 Settembre 2020

SAIPEM – SPM.MI 1,61

cediamo Box 1,8-4,8

se questa cosa fosse confermata non sono da escludere 1,65-1,60-1,55-1,50 come minimi futuribili e sopratutto 1,60/1,55 da monitorare con molta attenzione perchè possibili punti di forte reazione , va a finire che la rinchiudono in una gabbia 1,50/1,55-2,025/2,05 come hanno fatto per 7 mesi con il GAS NATURAL

AGGIORNAMENTO 1 Settembre 2020

SAIPEM – SPM.MI 1,752

cediamo Box 1,8-4,8

se questa cosa fosse confermata non sono da escludere 1,65-1,60-1,55-1,50 come minimi futuribili e sopratutto 1,60/1,55 da monitorare con molta attenzione perchè possibili punti di forte reazione , va a finire che la rinchiudono in una gabbia 1,50/1,55-2,025/2,05 come hanno fatto per 7 mesi con il GAS NATURAL

AGGIORNAMENTO 26 AGOSTO 2020

SAIPEM – SPM.MI 1,869

restiamo nel Box 1,8-4,8 e l’idea di un laterale pluriennale di accumulo per i due target evidenziati nel grafico (10,5/12,5) continua a essere valida.

SAIPEM – SPM.MI 1,79 <–21-08-2020

effetto RUBISTEIN che da 4,8 ha ridotto il suo target a 2,0 euro

SAIPEM – SPM.MI 2,046 < top 11-08 da 1,75

NEWS ARRIVATE DOPO IL NOSTRO ARTICOLO

Eni: compra azioni proprie per oltre 24,5 mln

Prosegue il piano di acquisto di azioni proprie (buy back) di Eni. La società ha annunciato di avere acquistato nel periodo compreso tra il 6 e il 10 settembre 2021 2.315.686 azioni proprie, al prezzo medio ponderato di 10,595989 euro per azione, per un controvalore complessivo di 24.536.983,68 euro nell’ambito dell’autorizzazione all’acquisto di azioni proprie deliberata dall’Assemblea di Eni del 12 maggio 2021.

Dall’inizio del programma, Eni ha acquistato 6.638.318 azioni proprie (pari allo 0,18% del capitale sociale) per un controvalore complessivo di 69.471.614,84 euro. A seguito degli acquisti effettuati fino al 10 settembre 2021, considerando le azioni proprie già in portafoglio, Eni detiene 39.683.515 azioni proprie pari al 1,10% del capitale sociale.

Saipem: opportunità in Qatar dallo sviluppo del North Field East Project (analisti)

Qatar Petroleum (QP) ha preso la decisione finale di investimento (FID) per lo sviluppo della fase 1 del North Field East Project (NFE) dal valore di 28,75 miliardi di dollari, il più grande progetto per il gas naturale liquefatto (LNG) al mondo, che porterà la capacità di produzione del Qatar da 77mn di tonnellate all`anno a 110mn entro il 2025. Il Qatar sta pensando già ad una fase 2, con l`obiettivo di raggiungere una capacità di 126mn di tonnellate nel 2027.

Legate al progetto,scrive Equita, ci sono diversi progetti da assegnare per l`industria dei servizi. Il primo progetto da 13bn è stato assegnato a TechnipFmc-Chyoda per realizzare 4 nuovi mega treni di liquefazione. A breve, entro due settimane, QP assegnerà un altro maxi-contratto per la realizzazione di cisterne di stoccaggio a terra, che vede Saipem tra i possibili vincitori. Entro fine anno ci saranno altre due gare per impianti onshore. E poi restano da assegnare tutte le attività offshore: pacchetti EPIC (Engineering, Procurement, Construction and installation) relativi a piattaforme di produzione, pipeline e cavi, dove SPM vanta competenze ben riconosciute.

Il Middle Est – conclude Equita – è una delle aree più promettenti in termini di potenziali assegnazioni, con grossi sviluppi soprattutto in Qatar e dove Saipem è ottimamente posizionata.

Saipem: 2021 anno di transizione, crescita più sostenuta degli ordini nel 2022 (analisti)

“Partiamo dal presupposto che rimangono opportunità commerciali con la domanda di prodotti petrolchimici e fertilizzanti che rimane interessante. Pensiamo che il 2021 dovrebbe essere un anno di transizione, con una probabile espansione dei multipli come migliore visibilità e una crescita più tangibile degli ordini e dei volumi che si materializzerà nel 2022” conclude Banca Imi.

Posizioni nette corte: Saipem e Leonardo i titoli di Piazza Affari con più short aperti anche a inizio 2021

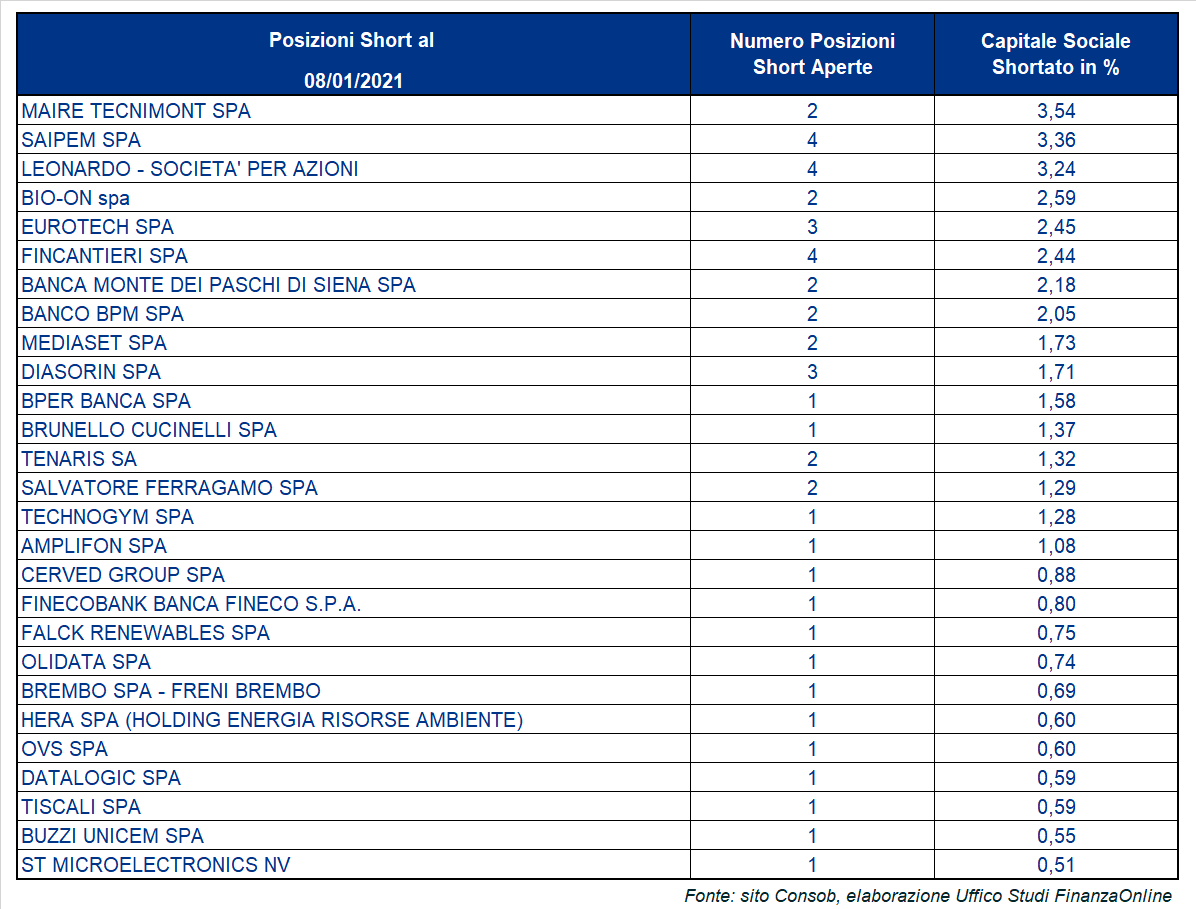

Saipem conquista il secondo gradino più alto del podio con 4 PNC pari al 3,36% del capitale.Leonardo si posiziona al terzo posto con 4 PNC per una quota pari al 3,24% del capitale.Bio-On manca il podio con 2 PNC per una quota pari al 2,59% del capitale.

Per una visione complessiva su tutti i titoli shortati si veda la seguente tabella che mostra, in ordine decrescente, la classifica delle società quotate su Borsa Italiana in base alla quota di capitale su cui sono aperte le PNC.

Si ricorda che le PNC sono un indicatore sintetico che riassume le posizioni corte (ossia le vendite allo scoperto sulle azioni e le posizioni corte in strumenti finanziari derivati e altri strumenti simili) al netto delle posizioni lunghe (ossia gli acquisti di azioni e le posizioni lunghe in strumenti finanziari derivati e altri strumenti simili). Confluiscono nel calcolo delle PNC tutte le operazioni effettuate nei sopracitati strumenti finanziari, anche eseguite all’estero e/o fuori mercato. Il sito internet della Consob è pertanto l’unica fonte ufficiale e affidabile dei dati su tali posizioni.

Sono oggetto di pubblicazione le PNC che sono di entità pari o superiore allo 0,5% del capitale sociale della società quotata considerata; oppure hanno raggiunto la soglia dello 0,5% e sono state quindi pubblicate, ma successivamente sono diminuite al di sotto della soglia dello 0,5%. Queste PNC sono pubblicate un’ultima volta con l’indicazione dell’ultimo valore disponibile (sotto lo 0,5%).

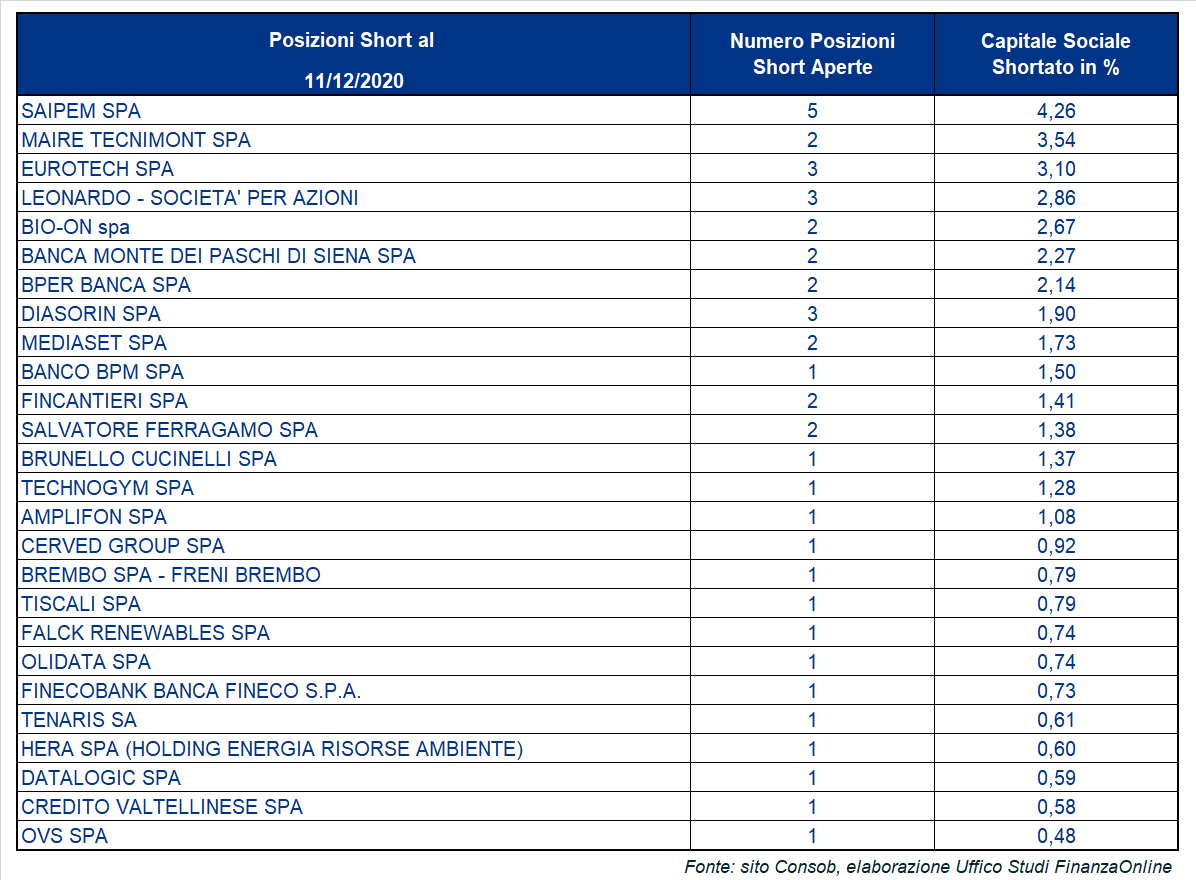

Posizioni nette corte: Saipem la più shortata di Piazza Affari, sul podio spunta Eurotech ed esce Leonardo

Maire Tecnimont conquista il secondo gradino più alto del podio con 2 PNC pari al 3,54% del capitale.Eurotech si posiziona al terzo posto con 3 PNC per una quota pari al 3,10% del capitale.Leonardo manca il podio con 3 PNC per una quota pari al 2,86% del capitale.

Per una visione complessiva su tutti i titoli shortati si veda la seguente tabella che mostra, in ordine decrescente, la classifica delle società quotate su Borsa Italiana in base alla quota di capitale su cui sono aperte le PNC.

Si ricorda che le PNC sono un indicatore sintetico che riassume le posizioni corte (ossia le vendite allo scoperto sulle azioni e le posizioni corte in strumenti finanziari derivati e altri strumenti simili) al netto delle posizioni lunghe (ossia gli acquisti di azioni e le posizioni lunghe in strumenti finanziari derivati e altri strumenti simili). Confluiscono nel calcolo delle PNC tutte le operazioni effettuate nei sopracitati strumenti finanziari, anche eseguite all’estero e/o fuori mercato. Il sito internet della Consob è pertanto l’unica fonte ufficiale e affidabile dei dati su tali posizioni.

Sono oggetto di pubblicazione le PNC che sono di entità pari o superiore allo 0,5% del capitale sociale della società quotata considerata; oppure hanno raggiunto la soglia dello 0,5% e sono state quindi pubblicate, ma successivamente sono diminuite al di sotto della soglia dello 0,5%. Queste PNC sono pubblicate un’ultima volta con l’indicazione dell’ultimo valore disponibile (sotto lo 0,5%).

Ribaltone Saipem: titolo rialza testa dopo contratto Qatar e parole a.d. Cao

Saipem: MoU per parco eolico offshore, analisti freddi su impatto di breve su titolo

Poco mossa oggi Saipem (-0,3% a 1,841 euro) che ha annunciato un Memorandum of Understanding per costruire un parco eolico offshore da 450 MW nel mare Adriatico in nord Italia. Saipem ha concordato con le società di energia rinnovabile Agnes e Qint`x di installare 56 turbine eoliche in due siti al largo della città portuale di RavennaIndicazioni della stampa parlano di un valore del contratto fino a 600 milioni di euro per Saipem, pari al 8% circa della raccolta ordini stimata per il 2020 dagli analisti di Equita. “Saipem ha da tempo avviato un percorso per il rafforzamento della propria presenza nel settore delle energie rinnovabili con un aumento progressivo del portafoglio ordini collegato ad attività non oil”, rimarca la sim milanese.Il progetto dovrebbe prevedere anche l’utilizzo di tecnologie innovative e soluzioni integrate, come i pannelli solari galleggianti attraverso la tecnologia proprietaria di Moss Maritime e la produzione di idrogeno green, trovando una soluzione alternativa per le piattaforme O&G dell’Adriatico.“L’impegno di Saipem nella transizione energetica e coinvolgimento in progetti di energia rinnovabile è un elemento positivo, tuttavia non ci aspettiamo che il MoU abbia un impatto sull’azione a breve termine data la fase iniziale del progetto”, rimarcano gli analisti di Banca IMI che hanno una view ‘hold’ sul titolo con target price a 2,1 euro.

Saipem in picchiata a -3% sul Ftse Mib, Bernstein più che dimezza il prezzo obiettivo

Venerdì difficile a Piazza Affari per il titolo Saipem, peggior performer del Ftse Mib con -3% circa in area 1,80 euro. Pesa il downgrade di Bernstein che ha rivisto il giudizio a “market perform” dal precedente “outperform” indicando il fattore di rischio rappresentato da un portafoglio ordini molto concentrato (il 30% ha un’esposizione su Saudi Aramco) oltre ai possibili ritardi di alcuni progetti a causa dell’emergenza Covid. Il nuovo prezzo obiettivo è di 2 euro dai 4,8 euro indicati in precedenza.

Chiusura Borsa Italiana: Saipem la migliore a +6%, exploit anche per Buzzi

Piazza Affari allunga la striscia di rialzi in questo primo scorcio di agosto. Il Ftse Mib ha chiuso con +0,64%% a 19.740 punti. Ottimismo dettato dalle attese per il nuovo piano di rilancio degli Stati Uniti, che dovrebbe arrivare entro la settimana, secondo il segretario al Tesoro Steven Mnuchin. Inoltre, un rumor del Wsj indica che il prossimo 15 agosto sarebbe previsto un nuovo ciclo di trattative commerciali tra Usa e Cina per riesaminare l’accordo commerciale di fase uno che hanno firmato all’inizio di quest’anno.Sul parterre di Piazza Affari ancora una seduta convincente per Intesa Sanpaolo che segna in chiusura +2,27% in area 1,834 euro dando seguito al balzo della vigilia. Intesa Sanpaolo, banca numero uno in Italia e fresca del successo dell’OPAS su UBI, ha riportato nel secondo trimestre 2020 con un utile netto di 1,42 miliardi di euro, ben oltre le attese di consensus.In corsa oggi i titoli oil trainati dal rally del petrolio. Il Brent ha infatti toccato i massimi da marzo rivedendo i 46 dollari al barile, con un balzo di giornata del 3,5 per cento circa. Un assist all’oro nero arriva dal calo maggiore del previsto delle scorte petrolifere statunitensi per la seconda settimana consecutiva. A Piazza Affari si conferma così il momento positivo di ENI che segna +3,02% a 8,09 euro. Meglio ancora ha fatto Saipem con oltre il 6%.Tra gli altri titoli in evidenza anche oggi Telecom Italia (+3,99% a 0,3856 euro). Il gruppo guidato da Gubitosi ha chiuso i primi sei mesi dell’anno con un utile netto che è salito del 23% a 678 milioni di euro, mentre i ricavi da servizi si sono attestati a 7,3 miliardi (-7,4% a/a). L’Ebitda organico si è attestato a 3,5 miliardi nel semestre (-6,9% su base annua, -6,4% nel secondo trimestre con margine al 46,1%). Sul fronte rete unica, il pressing del governo ha spinto il cda di Telecom Italia a rinviare di un mese la decisione sull’offerta di Kkr su FiberCo.Tra i titoli del Ftse Mib si segnala infine il +5,16% di Buzzi. Il big italiano del cemento ha incassato oggi la promozione di Equita che alzato la raccomandazione a buy e il target del 9% a 24,4 euro. Tra le motivazioni che hanno spinto la sim milanese a promuovere Buzzi “i risultati molto solidi, con impatto Covid-19 inferiore alle attese e le rassicuranti indicazioni dalla call che evidenziano la resilienza di Buzzi con upside sulle nostre stime (conservative) in caso di conferma dei trend post lockdown”.

Saipem: confermata nell’indice di sostenibilità FTSE4Good

Saipem ha comunicato al mercato di essere stata confermata negli indici FTSE4Good in cui è inclusa da marzo 2010. Creata dall’indice globale e fornitore di dati FTSE Russell, gli indici FTSE4Good sono ideati per misurare le prestazioni delle aziende che dimostrano robuste pratiche ambientali, sociali e di governance (ESG). Gli indici FTSE4Good sono utilizzati da un’ampia varietà di player del mercato per creare e valutare fondi e altri prodotti di investimento responsabili. Le valutazioni di FTSE Russell si basano sulle prestazioni in aree tematiche quali Corporate Governance, salute e sicurezza, anticorruzione e cambiamento climatico.Intanto a Piazza Affari Saipem corre e si posiziona in vetta al Ftse Mib, mostrando un guadagno di oltre il 5% a 1,975 euro.

Eni (+3,5%) suona la carica sul Ftse Mib, rally petrolio galvanizza anche Saipem e Tenaris

Impennata dei titoli oil che si giovano del rally del petrolio. Il Brent ha toccato i massimi da marzo rivedendo i 46 dollari al barile, con un balzo di giornata del 3,5 per cento circa. Un assist all’oro nero arriva dal calo maggiore del previsto delle scorte petrolifere statunitensi per la seconda settimana consecutiva.A Piazza Affari si conferma il momento positivo di ENI che segna +3,5% a 8,13 euro.Meglio ancora fanno Tenaris e Saipem, entrambe arrivate a guadagnare oltre il 6%.

Fincantieri e Saipem: l’intesa nel settore del ‘deep sea mining’, i dettagli

Fincantieri e Saipem hanno annunciato la firma di un Memorandum of Understanding (MoU) per analizzare le potenzialità dello sviluppo del mercato Deep Sea Mining (DSM), ovvero l’utilizzo sostenibile delle risorse dai fondali marini oltre i 3.000 metri di profondità. Vengono così poste le basi per una collaborazione strategica volta a definire la fattibilità sostenibile, lo sviluppo e le opportunità di business nella progettazione, ingegnerizzazione, costruzione e gestione di sistemi di DSM.Nella nota si spiega che i fondali marini profondi sono ricchi di minerali, generalmente suddivisi in solfuri (zolfo), croste di cobalto e noduli polimetallici, che trovano applicazione nei prodotti della moderna economia digitale, ma sono anche alla base dell’ecosistema degli oceani. Al momento non esistono applicazioni industriali che consentono una

raccolta adeguata e rispettosa della sostenibilità dell’ambiente marino di tali minerali.Fincantieri e Saipem hanno deciso di mettere a fattor comune le rispettive competenze ed il comune valore della sostenibilità al fine di identificare soluzioni innovative agli operatori del settore. La collaborazione avrà come primo obiettivo l’elaborazione di un piano industriale che dimostri la fattibilità tecnica ed economica nell’assoluto rispetto della sostenibilità ambientale dei nuovi progetti DSM

Piazza Affari ancora giù insieme alla Borse europee. Eni guida i ribassi del comparto oil

Piazza Affari fallisce il tentativo iniziale di reagire alla recente debolezza e dopo poco l’avvio torna a scendere, allineandosi agli altri listini europei. Gli investitori devono digerire le indicazioni arrivate ieri sera dalla Federal Reserve (Fed) ma anche il valzer di trimestrali che continua senza sosta nel mondo.In particolare, dopo la due giorni di meeting la banca centrale guidata da Jerome Powell ha mantenuto invariati i tassi sui Fed funds nel range compreso tra lo zero e lo 0,25% (come da attese) e ha garantito che utilizzerà tutto il suo ampio ventaglio di strumenti agendo in modo adeguato per sostenere l’economia Usa. Il Fomc ha poi precisato che il trend dell’economia a stelle e strisce dipenderà in modo significativo dagli sviluppi del coronavirus. La crisi attuale, ha aggiunto, peserà in modo significativo sull’attività economica, sull’occupazione e sull’inflazione nel breve periodo. Certo, ha precisato il Fomc, l’economia e l’occupazione sono in qualche modo migliorati negli ultimi mesi, ma i loro livelli rimangono ben al di sotto di quelli di inizio anno. A questo riguardo oggi pomeriggio ci sarà l’importante test del Pil annualizzato Usa relativo al secondo trimestre 2020, in un contesto in cui continuano ad aumentare i contagi da coronavirus.In questo quadro, l’indice Ftse Mib si è avviato in rialzo per poi rallentare fino a scivolare in territorio negativo con un calo di circa 1 punto percentuale in area 19.685 punti. L’indice milanese si continua così ad allontare dalla soglia psicologica dei 20.000 punti. Al ribasso, un ritorno sotto 19.174 punti potrebbe innescare discese verso 18.481 e 18.000 punti, dove passa anche la trend line rialzista che ha accompagnato i corsi da metà febbraio.Tra i titoli di Piazza Affari, si mette in evidenza fin dai primi scambi Enel che corre in testa al paniere principale con un progresso di oltre l’1% (in avvio saliva di oltre il 2%) dopo i conti del primo semestre diffusi ieri sera a mercato chiuso. Nei primi sei mesi del 2020 il gruppo ha registrato un utile netto ordinario in crescita del 5,6% a 2.405 milioni. Sul fondo del listino invece Eni che cede quasi il 4% nel giorno dei conti, guidando i ribassi del comparto oil. Nel secondo trimestre del 2020 il gruppo del Cane a sei zampe ha riportato una perdita netta di 4,41 miliardi di euro, contro l’utile da 0,42 miliardi del corrispondente periodo del 2019. I risultati sono stati penalizzati dall’effetto Covid e dalle condizioni di oversupply di petrolio e gas. Ma Eni si mostra fiduciosa per il futuro, prevedeno una gradale ripresa della codomanda nel secondo semestre dlel’anno a un ribalzo nel 2021.La seduta sarà movimentata anche da diverse indicazioni macro. Da cerchiare in rosso il Pil tedesco relativo al secondo trimestre 2020 (si tratta della stima preliminare), ma anche il bollettino economico della Bce, e ancora il tasso di disoccupazione in Italia ed eurozona. Per gli Stati Uniti sotto la lente il Pil annualizzato del secondo trimestre (stima flash) e le nuove richieste di sussidi alla disoccupazione.Per la stagione degli utili in Italia sotto la lente i risultati finanziari di A2A, Azimut, Cnh, Inwit, Leonardo, Mediobanca, Nexi, Prysmian, e Recordati. Attesa anche per i conti di alcune big tech Usa del calibro di Amazon e Apple che annunciano i risultati trimestrali dopo la chiusura di Wall Street.

Perché gli investitori devono interagire con le compagnie petrolifere

La transizione energetica determinerà un peso crescente delle energie rinnovabili. Ma Candriam, da oltre 20 anni impegnata negli investimenti sostenibili, non disdegna le compagnie petrolifere più avanzate nelle loro pratiche ambientaliDall’inizio della crisi Covid-19, che per l’Europa e gli Stati Uniti si può far risalire ai primi di marzo, diversi fondi ESG hanno registrato una performance superiore alla media di mercato e ai benchmark. Un trend che si è mosso in parallelo all’inizio della sensibile correzione dei prezzi del petrolio. Secondo gli esperti di Candriam, sebbene essere sottopeso in un settore, quello petrolifero, con performance inferiori abbia chiaramente giocato un ruolo, non è la sola ragione capace di spiegare la sovraperformance dell’ESG.

FAVORIRE LE COMPAGNIE OIL CON LE PIÙ AVANZATE PRATICHE AMBIENTALI

Anche perché, se è vero che le compagnie petrolifere e del gas rappresentano ancora una quota significativa del mercato nell’ambito delle obbligazioni high yield, il loro peso nell’indice MSCI World è intorno al 5 per cento. In realtà, l’analisi ESG tende ad allontanarsi dalle sabbie bituminose o dalle attività idrauliche di ‘fracking’: le strategie ESG, anche se investite in compagnie energetiche, sono state in grado di evitare il peso degli elementi di mercato più esposti al crollo del prezzo del petrolio. “La maggior parte delle nostre strategie basate sull’analisi interna ESG non esclude le compagnie petrolifere ma ci porta a favorire quelle che sono le più avanzate nelle loro pratiche ambientali, e che sono state meno punite dagli investitori su base relativa” spiegano i professionisti di Candriam, facendo riferimento in particolare alla loro strategia globale ad alto rendimento.

LE IMPLICAZIONI DI UN PETROLIO A BASSO COSTO

Un altro tema dibattuto è se il petrolio a basso costo costituisca una minaccia per la transizione energetica. A questo proposito è interessante notare come le azioni dell’energia alternativa presentino una limitata correlazione con i prezzi del petrolio Il petrolio costituisce solo il 5% circa della produzione di energia dove invece il carbone e il gas naturale rappresentano insieme oltre il 60%. “La convenienza delle energie rinnovabili è quindi più legata ai prezzi del gas naturale che non si muovono di pari passo con i prezzi del petrolio a causa delle diverse dinamiche del mercato e poiché i contratti sul gas tendono a essere negoziati per coprire diversi anni di fornitura. I recenti deboli prezzi del petrolio potrebbero avere un impatto significativo sulla domanda di energia rinnovabile solo se dureranno nel tempo”, argomentano gli esperti di Candriam.

GLI INVESTITORI DEVONO INTERAGIRE CON LE COMPAGNIE PETROLIFERE