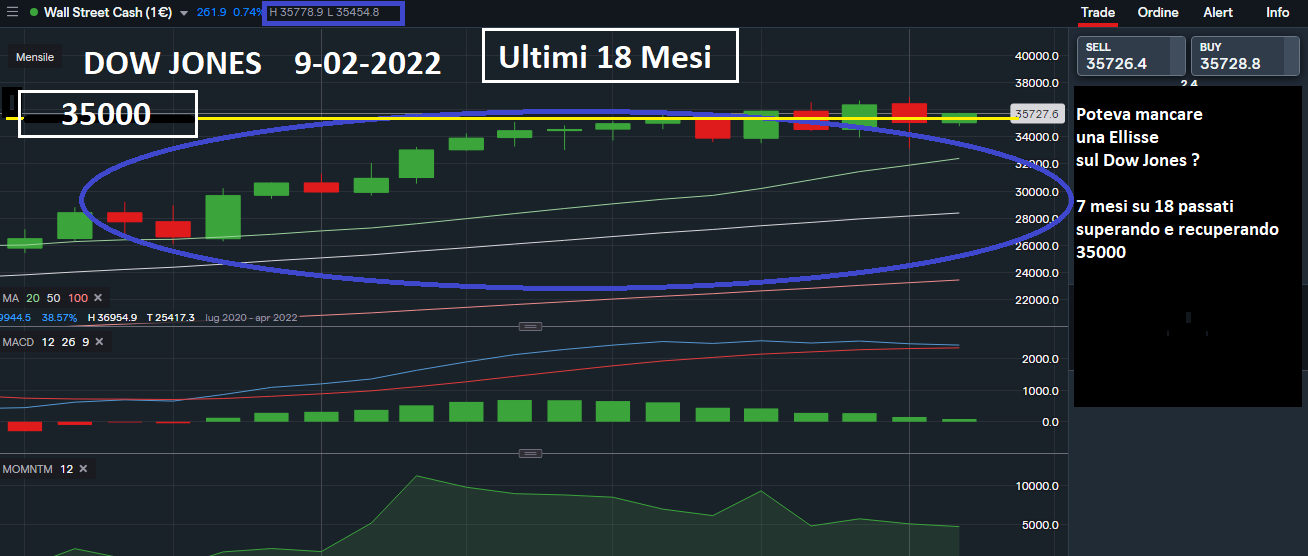

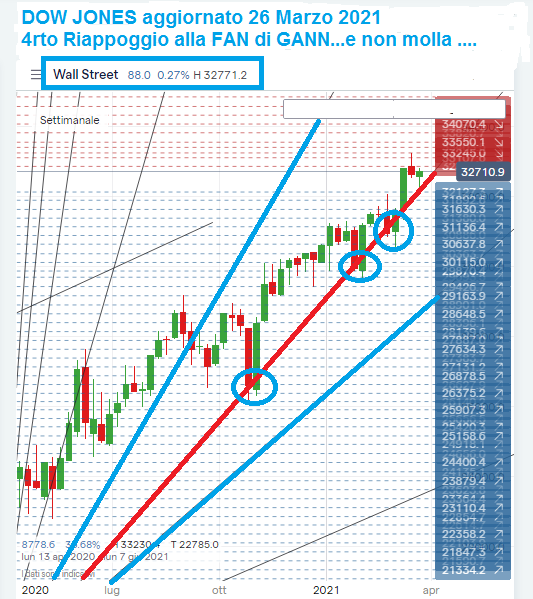

Eccoci a un nuovo appuntamento dedicato , per la seconda volta in poco tempo a un Indice Americano molto importante quale è indubbiamente il Dow Jones :

Dow Jones Industrial Average

Questa la situazione grafica ore 9.30 di oggi .

Dal 19 Marzo 2020 al 10 Giugno 2020 , questo Indice è arrivato a sfiorare 28048 per poi ritracciare a 24800 dopo Meeting Federal Reserve, da cui su parole dello stesso Powell e dati migliori delle aspettative è tornato a 26800 il 16 Giugno 2020.

Chiarissimo il canale HFT 24800-26290/26500-27500–28048 (delta 3248 punti) che contiene questo Indice che definiremmo “sacro” come il 2850-3048 e il 2951,1 – 3046 – 3245/3417 dello S&P che lo ha riportato al lato alto del canale vale a dire a 28048 come da nostra analisi precedente Dow Jones Industrial Average

Quindi fino a quando questo Indice è sopra a 20400 (recuperato da 18000 su fantomatico Virus con Timing) e 24800 e all’interno ,quindi, del BOX HFT 24800-26290/26500-27500-28048 non si può escludere che anche il 4rto Indice USA arrivi non solo a Radice HFT 048 = 28048 (come già avvenuto e da noi indicato con analisi Dow Jones Industrial Average) ma che si concretizzi nel tempo il ritorno prima a 29568 attuale massimo Pre-Covid del 20 Febbraio 2020 e poi al target rialzista del Box HFT 24800-26290/26500-27500–28048 (delta 3248 punti) che sarebbe 31296.

Powell e la FEDERAL RESERVE ieri hanno nuovamente buttato un po’ di acqua sul Fuoco che arde sui Mercati , esattamente come fecero il 10 Giugno 2020 , ma questo non impedì poi , dopo una correzione , di vedere a Luglio e Agosto 2020 Nuovi Top Storici Assoluti del NASDAQ, NASDAQ COMPOSITE e STANDARD AND POOR di cui gli ultimi registrati fino a ieri.

Whatever It Takes

Powell (lo ripetiamo ancora una volta ) ci sembra un Pompiere che da una parte spegne il fuoco e dall’altra continua a mantenerlo acceso .

Perchè deve mantenerlo acceso per avere il suo posto di lavoro ( Lui e Trump)

Ad Maiora !

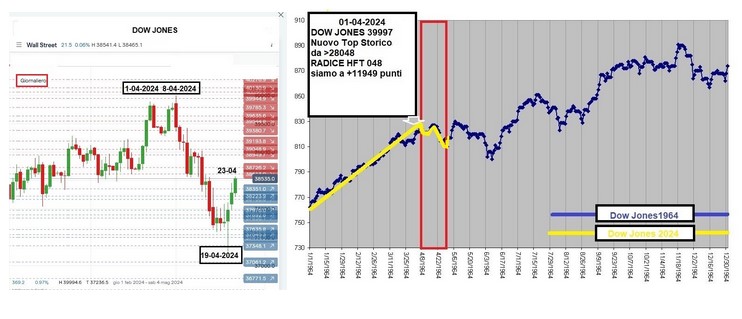

AGGIORNAMENTO SPOT 26-04-2024

DOW JONES 38300 < top 26-04-2024

DOW JONES 37750 < min 25-04-2024

DOW JONES 38600 < max 24-04-2024

DOW JONES 37234 < min 19-04-2024

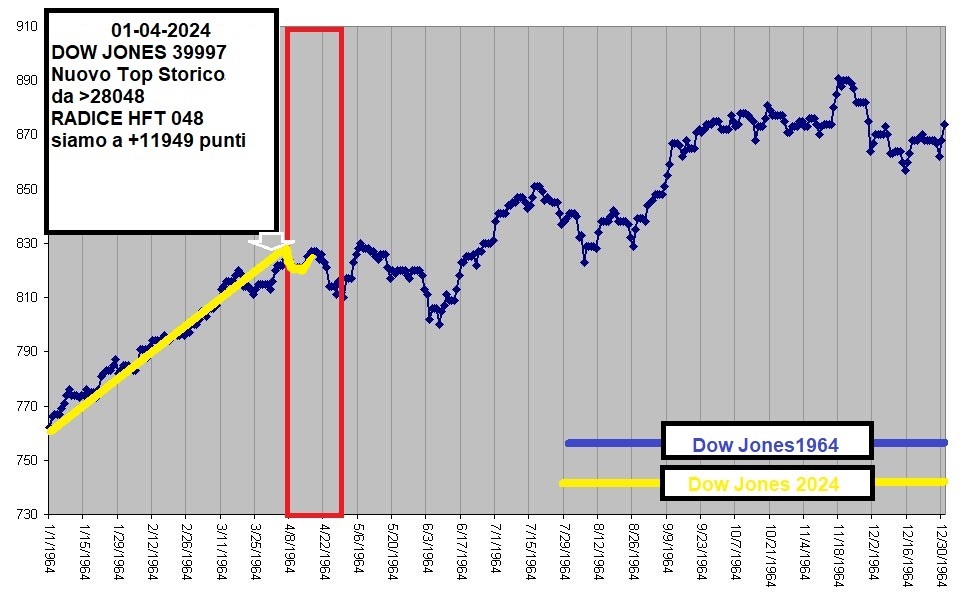

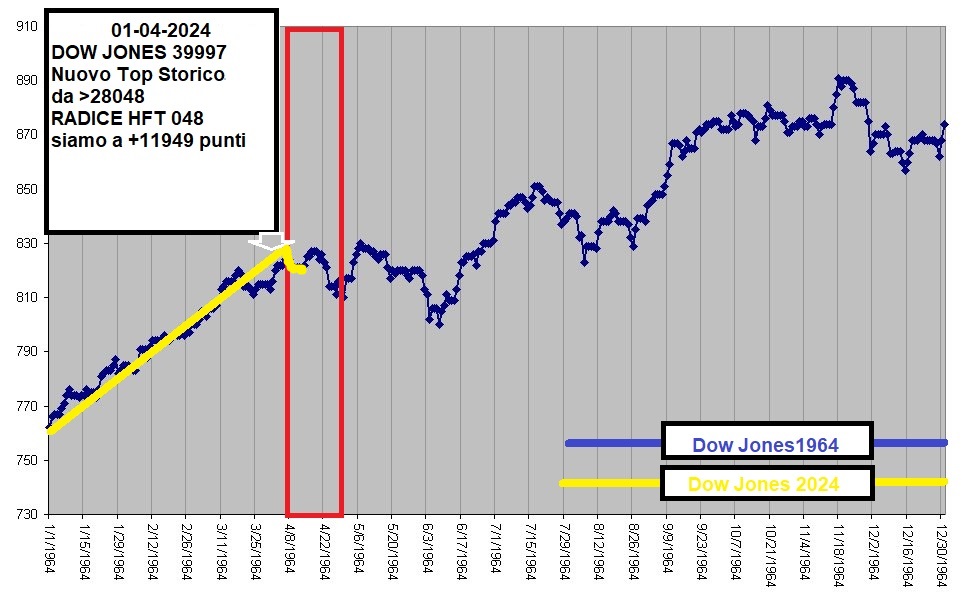

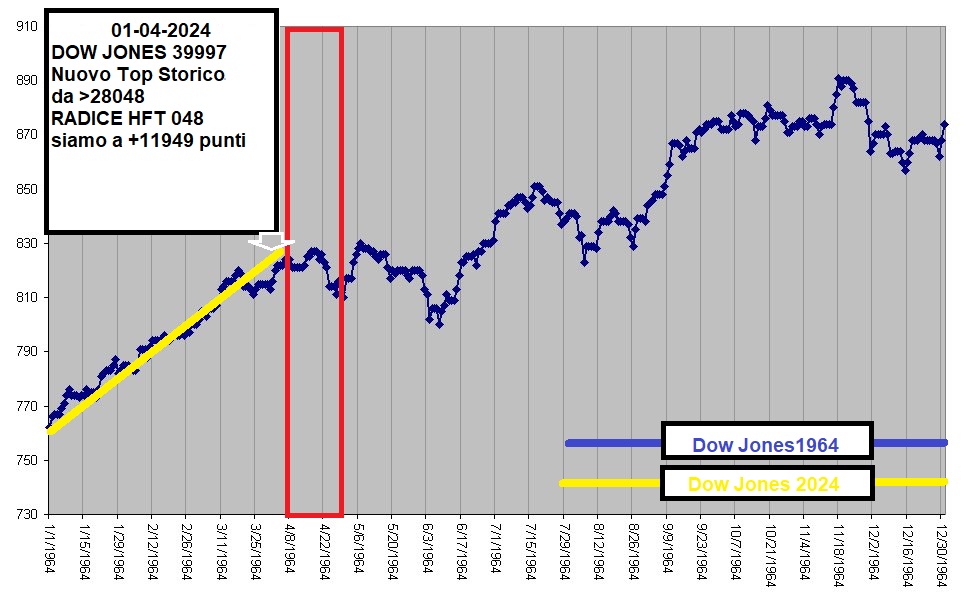

DOW JONES 39997 Nuovo Top Storico 1-04-2024

da >28048 RADICE HFT 048 siamo a +11949 punti

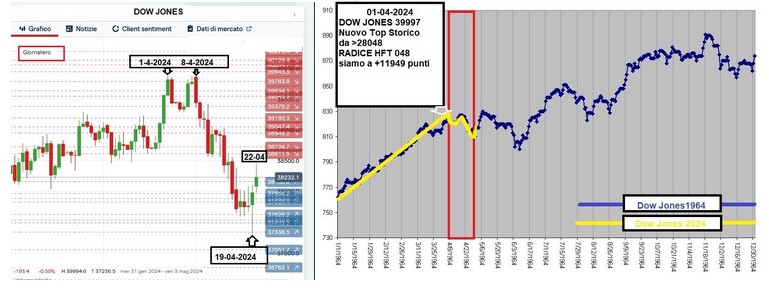

AGGIORNAMENTO SPOT 18-04-2024

DOW JONES 38090 < max 18-04-2024

DOW JONES 37703 < min 18-04-2024

DOW JONES 39997 Nuovo Top Storico 1-04-2024

da >28048 RADICE HFT 048 siamo a +11949 punti

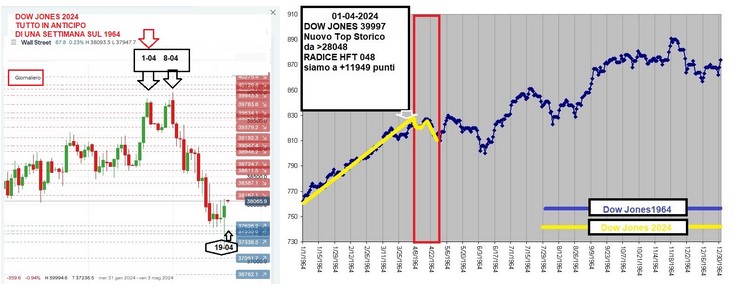

AGGIORNAMENTO SPOT 17-04-2024

DOW JONES 38016 < max 17-04-2024

DOW JONES 37605 < min 17-04-2024

DOW JONES 39997 Nuovo Top Storico 1-04-2024

da >28048 RADICE HFT 048 siamo a +11949 punti

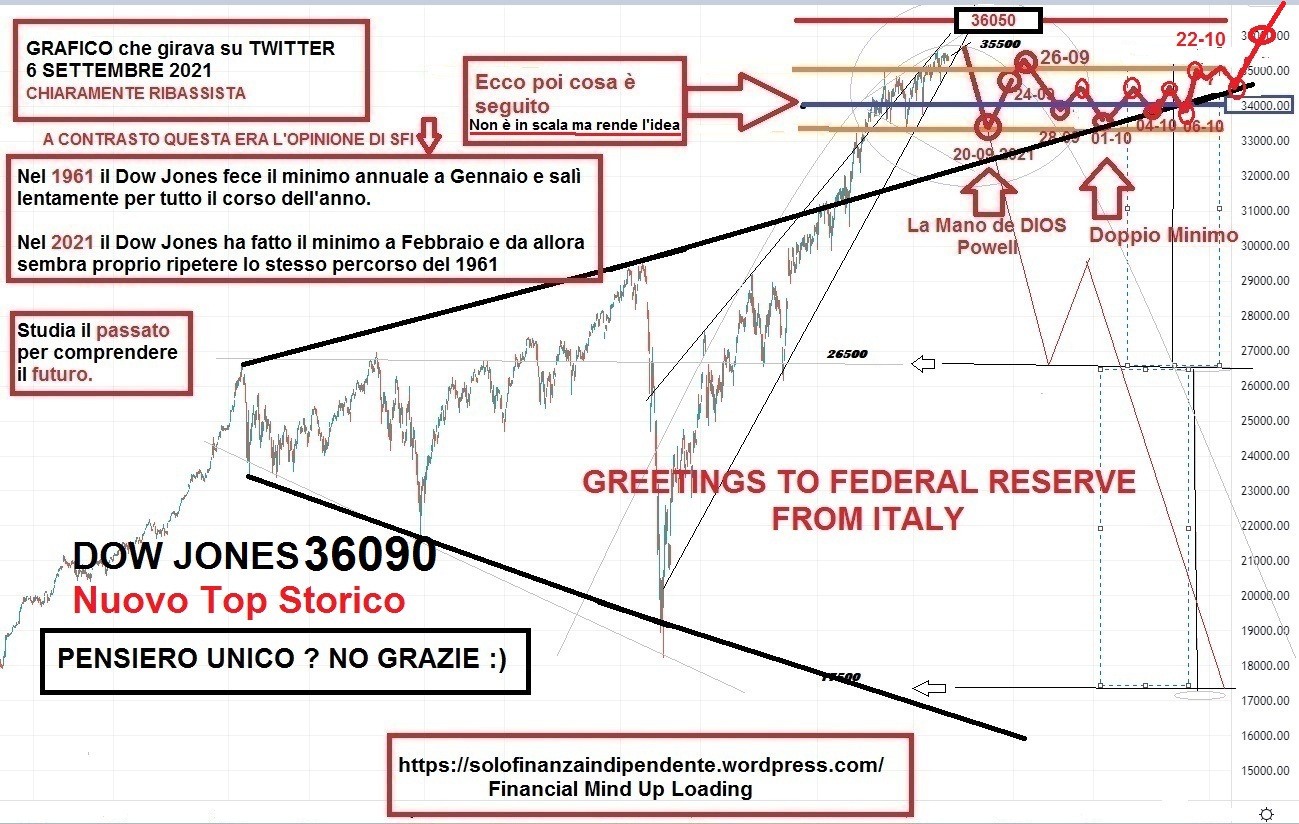

AGGIORNAMENTO SPOT 04-01-2022

DOW JONES 36933 Nuovo Top Storico

da >28048 RADICE HFT 048 siamo a +8885 punti

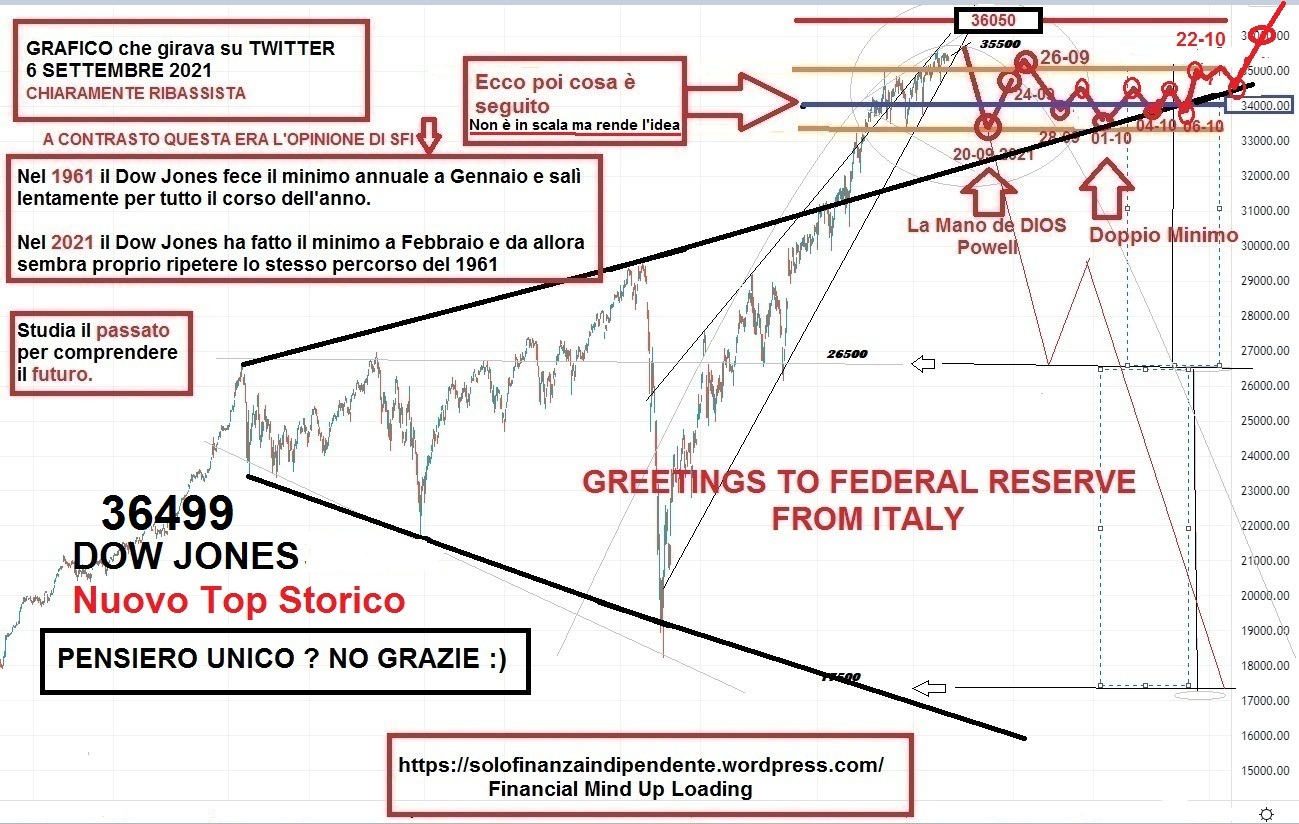

DOW JONES 36499 Nuovo Top Storico 5-11-2021

raggiunto 36050 e anche questa è andata

da >28048 RADICE HFT 048 siamo a +8451 punti

vedi aggiornamenti precedenti

ma vi pare che il Dow Jones non faccia un Nuovo Top Storico , dopo S&P e NASDAQ ?

Non sia mai…infatti manca poco.

DOW JONES 35094 Top Storico 10-05-2021

AGGIORNAMENTO SPOT 01-07-2021

DOW JONES 34576

Sia il NASDAQ che lo S&P hanno battuto nuovi top storici…manca solo il Dow.

DOW JONES 35094 Top Storico 10-05-2021

da >28048 RADICE HFT 048 siamo a +7046 punti

Wall Street da record, Dow Jones supera 35.000 punti dopo vendite al dettaglio migliori delle attese. Focus su Tesla, Intel, Didi

Wall Street in rialzo dopo la sessione contrastata della vigilia, con i tre principali indici azionari Usa che testano nuovi record dopo la comunicazione del dato relativo alle vendite al dettaglio Usa.

Nel mese di giugno, l’indicatore è rimbalzato dello 0,6%, dopo la flessione di maggio pari a -1,7% (dato rivisto al ribasso dal -1,3% precedentemente reso noto). Il trend è stato decisamente migliore delle attese degli analisti, che avevano previsto un calo dello 0,4%.

Il Dow Jones supera la soglia dei 35.000 punti per la prima volta in assoluto, salendo poco prima delle 16 ora italiana di appena lo 0,07% a 35.012 punti circa; lo S&P 500 avanza dello 0,09% a 4.363 punti, mentre il Nasdaq si rafforza dello 0,17% a 14.567 punti.

Tra i titoli, in evidenza le indiscrezioni del Wall Street Journal, secondo cui il colosso dei chip Intel sarebbe in trattative oer acquistare GlobalFoundries per un valore di circa $30 miliardi.

Si tratterebbe della maggiore acquisizione mai effettuata prima dal gruppo. Intel sale dell’1,7% circa.

La stagione degli utili trimestrali Usa si sta confermando positiva, senza riuscire tuttavia a sollevare più di tanto il sentiment degli operatori.

Per le 18 società scambiate sullo S&P 500 che hanno diffuso i loro bilanci in questa settimana, il risultato misurato dall’utile per azione è stato, in media, superiore del 18% rispetto alle attese. Tuttavia, i titoli di quelle stesse società hanno visto i loro titoli segnare in media un ribasso dello 0,58%.

Debole la performance dell’indice S&P 500 che, su base settimanale, ha segnato un lieve calo dello 0,2%.

Tra le storie societarie, focus su Tesla, dopo che il fondatore e numero uno Elon Musk ha detto chiaramente che il progetto del furgone elettrico Cybertruck potrebbe anche fare flop. In una conversazione su Twitter, Musk ha affermato comunque che “il design del prodotto” rimarrà come mostrato durante l’esposizione del camion e che, in ogni caso, “non gli interessa” se ci sia qualsiasi rischio che il suo Cybertruck faccia flop, perchè comunque lui adora il design.

Il titolo Tesla è in lieve ribasso.

Tra le altre Big Tech, rialzi per Apple (comunque debole), Microsoft, mentre Facebook è sotto pressione insieme a Netflix; Alphabet piatta. Giornata positiva per GameStop e l’altra meme stock AMC Entertainment.

Titolo Didi in forte calo a Wall Street, con le Adr che riportano un tonfo di quasi -7%, dopo che i funzionari di ben sette agenzie governative cinesi hanno fatto un blitz negli uffici del colosso di ride-sharing. I funzionari hanno condotto una ispezione per individuare la presenza di eventuali rischi per la sicurezza cibernetica. La società cinese Didi Chuxing è sbarcata il 30 giugno alla Borsa di New York, lanciando una delle operazioni di IPO degli Stati Uniti più grandi negli ultimi dieci anni.

Focus anche su Moderna, produttore dei vaccini anti-Covid-19, il cui titolo farà il suo ingresso nell’indice S&P 500 a partire dall’inizio della sessione di Wall Street del prossimo 21 luglio.

Moderna sostituirà Alexion Pharmaceuticals, la cui acquisizione da parte di AstraZeneca sta per essere completata. Il titolo Moderna sale del 6% circa dopo essere volato di quasi il 9% im premercato.

Attenzione alle dichiarazioni di Janet Yellen, segretario al Tesoro americano ed ex presidente della Federal Reserve, in un’intervista rilasciata alla Cnbc:

“Ci saranno diversi mesi in più di rapida inflazione. Dunque, non sto dicendo che questo sia un fenomeno della durata di un mese. Ma credo che nel medio termine vedremo l’inflazione tornare a scendere verso livelli normali. Ovviamente, dobbiamo guardare a essa con attenzione”.

Detto questo, nelle sue audizioni al Congresso degli Stati Uniti di questa settimana, il numero uno della Fed Jerome Powell ha assicurato il suo continuo sostegno all’economia americana, confermando un approccio dovish. Stabilizzazione dei tassi sui Treasuries, con quelli a 10 anni che superano la soglia dell’1,32%.

AGGIORNAMENTO SPOT 10-05-2021

DOW JONES 35094 Nuovo Top Storico battuto

da >28048 RADICE HFT 048 siamo a +7046 punti

Box 26500-28500–30500<-raggiunto 28-12-2020

L’idea la sapete i due target 30500 e 31296 come da analisi e chiudiamo anche questo articolo a target .

ARTICOLO CHIUSO IN DATA 16 -04-2021

AL RAGGIUNGIMENTO DI ENTRAMBI I TARGET DI ANALISI

AMPIAMENTE SUPERATI NEI 2 MESI SUCCESSIVI AL LORO RAGGIUNGIMENTO

ANCHE QUESTA IDEA RIENTRA DI DIRITTO NELLE GOLD IDEA

DI SFI TRADING ADVISOR

DOW JONES ‘S RALLY

(da appoggio a FAN di GANN) 26180 30-10-2020—-> 31290 21-01-2021

vedi precedenti aggiornamenti

DOW JONES 29198 3-09-2020 <—tornato sopra 13-11-2020

DOW JONES 29568 Max Pre-Covid<—sopra 16-11-2020

DOW JONES 30094 Attuale Max Storico 09-11-2020

Box 26500-28500-30500

vedi precedenti aggiornamenti

DOW JONES 29198 3-09-2020 <—tornato sopra 13-11-2020

DOW JONES 29568 Max Pre-Covid<—sopra 16-11-2020

DOW JONES 30094 Attuale Max Storico 09-11-2020

molto tecnico il Dow Jones che da quando è tornato

nel Box

26500-28500–30500< Prossimo obiettivo al rialzo

ha ritestato 26500-28500-e oggi il Massimo Pre-Covid che in questi giorni

per due volte ha superato con un Top a 30094 e uno ieri a 30077

DOW JONES 29568 Max Pre-Covid<—sopra 16-11-2020 (retest 17-11)

DOW JONES 30077<–Top 16-11-2020

L’idea la sapete 30500 e 31296 come da analisi e chiudiamo anche questo articolo a target

DOW JONES (da appoggio a FAN di GANN) 26180 -> 30094 TOP 9-11 30077 16-11

vedi precedenti aggiornamenti

DOW JONES 29198 3-09-2020 <—tornato sopra 13-11-2020

DOW JONES 29568 Max Pre-Covid<—sopra 16-11-2020

DOW JONES 30094 Attuale Max Storico 0-11-2020

BOX 26500-28500-30500 prossima resistenza a 28500 superata 9-11

H 29372.3 L 28933 Retest Mediana Box 26500-28500-30500 da 30094 passato 13-11-2020

DOW JONES (da appoggio a FAN di GANN) 26180 —-> 30094 TOP 9-11-2020 30077 16-11

Usa: richieste sussidi disoccupazione scendono a 787.000 unità, meglio delle attese

Nella settimana terminata lo scorso 2 gennaio, il numero dei lavoratori americani che hanno presentato domanda per la prima volta per ottenere i sussidi di disoccupazione si è attestato a 787.000 unità, rispetto alle 800.000 unità attese e le 790.000 della settimana precedente.Il numero totale di americani che continuano a percepire i sussidi – relativo alla settimana terminata lo scorso 26 dicembre – è di 5,072 milioni, in lieve calo rispetto ai 5,198 milioni della settimana precedente.

Stati Uniti: Ism manifatturiero sale a sorpresa a dicembre, sui massimi da agosto 2018

Migliora a sorpresa l’attività manifatturiera negli Stat Uniti. A dicembre l’indice Ism manifatturiero si è attestato a 60,7 punti, in aumento rispetto ai 57,5 punti di novembre e oltre le aspettative degli analisti che avevano previsto un calo a 56,6 punti. Si tratta del livello più alto dall’agosto del 2018. Si ricorda che l’Ism si basa su un’indagine svolta tra i direttori d’acquisto di circa 300 aziende statunitensi e rappresenta il rapporto più importante per il settore manifatturiero statunitense. Un livello di quest’indicatore inferiore a 50 segnala una contrazione dell’economia mentre un livello superiore indica una crescita.

Usa: ordini beni durevoli +0,9% a novembre, occhio a componente capitali core

Nel mese di novembre gli ordini dei beni durevoli degli Stati Uniti sono saliti dello 0,9%, rispetto al +0,6% atteso dal consensus. E’ quanto emerge dalla lettura preliminare del dato. Rivisto al rialzo il dato di ottobre, salito dell’1,8%, più del +1,3% precedentemente riportato. Gli ordini dei beni capitali core – ordini che escludono i beni facenti parte del settore della difesa e aereo – sono avanzati dello 0,4%, anche se a un ritmo inferiore al +1,6% precedente e al +0,7% atteso dal consensus.

Stati Uniti: Pil balzo record di +33,4% annualizzato nel terzo trimestre 2020

Rimbalzo record per l’economia statunitense nel terzo trimestre 2020. Dopo le flessioni registrate nei mesi scorsi a causa delle restrizioni legate alla pandemia Covid-19, il Pil Usa è salito al tasso annualizzato del 33,4% nel penultimo trimestre dell’anno. Si tratta della terza lettura. Il consensus Bloomberg e la lettura passata indicavano un rialzo a +33,1 per cento.

Market mover: l’agenda macro della giornata Nel pomeriggio dagli Stati Uniti giungerà il Pil americano nel terzo trimestre, a cui seguirà la fiducia dei consumatori e le vendite di case esistenti.

Wall Street: futures Dow Jones +155 punti, si guarda a nuova proposta stimoli Congresso Usa. Euro in rialzo

Futures Usa in rialzo, grazie a un nuovo piano di stimoli anti-Covid approdato al Congresso degli Stati Uniti.I futures sul Dow Jones salgono dello 0,50%, in crescita di 155 punti, preannunciando un avvio al rialzo di 160 punti per l’indice dei titoli industriali; il contratto sul Nasdaq sale dello 0,40% e quello sullo S&P 500 dello 0,60% circa.Il nuovo piano Usa chiede finanziamenti del valore di $748 miliardi, incluse indennità federali di disoccupazione per $300 la settimana e altri 300 miliardi di prestiti nell’ambito del piano Paycheck Protection Program.Presentata a Capitol Hill anche una seconda proposta del valore di $160 miliardi, più discussa, che include aiuti finanziari ai governi locali e statali e misure a favore delle aziende.Drew Hammill, portavoce della Speaker democratica della Camera Nancy Pelosi ha scritto su Twitter che Pelosi ha discusso con il segretario al Tesoro Usa Steven Mnuchin la proposta sugli stimoli economici e, in particolare, “sull’urgenza che le commissioni finiscano il loro lavoro il prima possibile”.Sullo sfondo rimangono i timori legati all’emergenza della pandemia Covid-19, in particolare sui nuovi lockdown che rischiano di frenare la ripresa dell’economia mondiale.Protagonisti prezzi del petrolio, con le quotazioni del contratto WTI scambiato a New York piatte con una variazione pari a +0,09% a $47,03 al barile, e i prezzi del Brent sono inchiodati a $50,29 al barile.L’agenzia internazionale dell’Energia (AIE) ha scritto nel suo report mensile che la distribuzione dei vaccini anti-Covid non sarà sufficiente a ribaltare velocemente la distruzione che ha colpito la domanda globale di petrolio.“L’euforia comprensibile sull’inizio dei programmi di vaccinazione spiega in parte i prezzi più alti – si legge nel report – Ma ci vorranno diversi mesi prima di raggiungere un numero cruciale di persone vaccinate ed economicamente attive, e dunque per vedere un impatto sulla domanda di petrolio”.“Allo stesso tempo – ha continuato l’agenzia con sede a Parigi – la fine della stagione festiva arriverà presto, con il rischio di un nuovo balzo di casi di COVID-19 e la possibilità di ulteriori misure di contenimento”.Di conseguenza, paventando nuovi lockdown, l’AIE ha tagliato le stime sulla domanda di petrolio di quest’anno di 50.000 barili al giorno e dell’anno prossimo di 170.000 barili al giorno, citando lo scarso consumo di carburanti per jet a causa dei minori viaggi in aereo da parte dei potenziali viaggiatori di tutto il mondo.Occhio anche alla minaccia di misure più severe lockdown in Italia, durante i giorni delle festività natalizie, e ai provvedimenti adottati in Germania, dove la maggior parte dei negozi chiuderà fino al 10 gennaio prossimo.Il sindaco di New York Bill De Blasio ha avvertito inoltre che la città potrebbe entrare presto in una situazione di “pieno shutdown (lockdown)”. Intanto proprio ieri è stata inoculata la prima dose del vaccino Pfizer-BioNTech nella città di New York.Il sentiment di mercato è condizionato anche dalle trattative infinite tra l’Ue e il Regno Unito nella speranza di raggiungere un accordo commerciale che regolamenterà i rapporti post-Brexit. Sul forex, in attesa dell’annuncio della Federal Reserve previsto per la giornata di domani, l’euro sale sul dollaro dello 0,11%, a $1,2157, continuando a viaggiare al record dal 2018; la sterlina avanza sul dollaro dello 0,34% a $1,3369; il dollaro cede sullo yen dello 0,10% a JPY 103,95. Euro piatto sullo yen con una variazione +0,01% a JPY 126,37; sul franco svizzero la moneta unica è piatta con -0,03% a CHF 1,0767.

Stati Uniti: inflazione a +0,2% a novembre, poco sopra attese

Negli Stati Uniti l’indice dei prezzi al consumo ha mostrato a novembre un +0,2% su base mensile. Il dato va di poco oltre le attese di consensus ferme a +0,1%. Su base annua la variazione è pari a +1,2% in linea con la passata rilevazione e poco sotto le aspettative pari a +1,1 per cento.

Stati Uniti: richieste settimanali di sussidi tornano a salire

Tornano a salire le nuove richieste di sussidi di disoccupazione negli Stati Uniti. Nell’ultima settimana conclusa lo scorso 5 dicembre il dato ha mostrato un aumento, passando da +716mila (dato rivisto da +712mila) a quota +853mila. Il consensus Bloomberg indicava invece una leggera risalita a quota +725mila unità.

Dow Jones di nuovo ai massimi, calo della disoccupazione a novembre

Usa: tasso di disoccupazione scende al 6,7% dal 6,9%

Nel mese di novembre il tasso di disoccupazione degli Stati Uniti è sceso al 6,7%, rispetto al 6,9% di ottobre. Il dato, reso noto dal dipartimento del Lavoro Usa, è in linea con le previsioni.

Usa: a novembre creati 245.000 nuovi posti di lavoro, ben al di sotto delle stime

Nel mese di novembre l’economia degli Stati Uniti ha creato 245.000 nuovi posti di lavoro. Evidente il calo dell’occupazione, che ha rallentato di nuovo il passo deludendo le stime degli analisti, che avevano previsto un incremento di 440.000 unità. Il dato è stato reso noto dal dipartimento del Lavoro Usa.

Stati Uniti: richieste di sussidi scendono a +712mila, meglio delle attese

Calo a sorpresa delle nuove richieste di sussidi di disoccupazione negli Stati Uniti. Nell’ultima settimana conclusa lo scorso 28 novembre il dato ha mostrato una flessione, passando da 787mila unità a +712mila (dato rivisto da +778mila). Il consensus Bloomberg indicava invece di un calo a +775mila unità.

Stati Uniti: nuovo incremento delle richieste di sussidi a +778mila

Nuovo incremento a sorpresa delle nuove richieste di sussidi di disoccupazione negli Stati Uniti. Nell’ultima settimana conclusa lo scorso 21 novembre il dato ha mostrato una crescita, passando da 748mila unità a +778mila (dato rivisto da +742mila). Il consensus Bloomberg indicava invece di un calo a +730mila unità.

PIL Usa: si conferma balzo record di +33,1% annualizzato nel 3° trimestre

L’economia statunitense conferma il rimbalzo record nel terzo trimestre. Dopo i tonfi dei mesi precedenti a causa delle restrizioni legate alla pandemia COVID-19, il Pil Usa è balzato al tasso annualizzato del 33,1% nel trimestre tra luglio e settembre. La seconda lettura è in linea con la prima diffusa diffusa quasi un mese fa.

Stati Uniti: +1,3% m/m per ordini beni durevoli a ottobre, oltre attese

Nella lettura preliminare di ottobre gli ordini di beni durevoli hanno mostrato un rialzo mensile dell1,3% rispetto al +2,1% della passata rilevazione (dato rivisto da +1,9%). Il mercato si attendeva una crescita dello 0,8 per cento.

Usa: richieste sussidi salgono a sorpresa, non succedeva da 5 settimane

Incremento delle nuove richieste di sussidi di disoccupazione negli USA. Nell’ultima settimana hanno evidenziato un rialzo da 709 a 742 mila unità. Il consensus era invece di un lieve calo a 700 mila unità. Si tratta del primo incremento delle ultime 5 settimane.

Wall Street: Dow Jones balza di oltre 500 punti dopo annuncio vaccino Moderna (titolo +15,5%). Nasdaq rimane indietro

Boom dei futures sugli indici azionari Usa dopo l’annuncio di Moderna: torna a Wall Street il rally da vaccino, dopo che la società americana di biotech Moderna ha comunicato che, dai dati preliminari relativi alle sperimentazioni fin qui effettuate, risulta che il vaccino a cui sta lavorando insieme al National Institute of Allergy and Infectious Diseases presieduto dall’immunologo Anthony Fauci ha una efficacia superiore al 94%.Il titolo Moderna vola in premercato del 15,5% circa.Proprio lo scorso lunedì, il colosso farmaceutico Pfizer aveva scatenato un poderoso rally sui mercati sottolineando come il vaccino a cui stava lavorando con la tedesca BioNTech avesse un’efficacia superiore al 90%.I futures sul Dow Jones Industrial Average avanzano dell’1,7%, anticipando un avvio al rialzo, per l’indice relativo, di oltre 500 punti; i futures sullo S&P 500 avanzano dell’1,2%, mentre quelli sul Nasdaq 100 sono in rialzo di appena lo 0,1%.I futures indicano come si stia verificando oggi la stessa rotazione che ha caratterizzato gran parte delle sessioni della scorsa settimana sulla borsa Usa, quando le speranze su un vaccino anti Covid-19 hanno portato gli investitori a smobilizzare soprattutto i titoli “stay-at-home” o anche da lockdown, come Zoom, Amazon, Netflix.

AGGIORNAMENTO SPOT 13-11-2020

DOW JONES 29560

L’idea la sapete 30500 come da analisi e chiudiamo anche questo articolo a target

vedi precedenti aggiornamenti

DOW JONES 29198 3-09-2020 <—tornato sopra 13-11-2020

DOW JONES 29568 Max Pre-Covid

DOW JONES 30094 Attuale Max Storico 0-11-2020

BOX 26500-28500-30500 prossima resistenza a 28500 superata 9-11

H 29372.3 L 28933 Retest Mediana Box 26500-28500-30500 da 30094 passato 13-11-2020

DOW JONES (da appoggio a FAN di GANN) 26180 —-> 30094 TOP 9-11-2020

superati ampiamente i due massimi precedenti :

DOW JONES 29198 3-09-2020

DOW JONES 29568 Max Pre-Covid

BOX 26500-28500-30500 prossima resistenza a 28500 superata 9-11

fenomenale bearish trap il minimo su FAN di GANN a 26180….ma SFI non dorme…

prossime due resistenze 27500 ok raggiunta 3-11-2020 e 28048 raggiunta 4-11-2020

e sopratutto 28048 livello che se ripreso….

dopo 26500 , sta cercando di tornare sopra 27200 per ora…ok 3-11-2020

vedi precedenti aggiornamenti

Al momento l’idea che il cedimento della FAN non fosse un segnale certo della continuazione del ribasso trova la prima importante conferma.

Il DOW JONES rientra nel BOX 26500 – 28500 – 30500

vedi aggiornamento SPOT precedente

Questo articolo è stato chiuso , ma vogliamo farvi notare una cosa interessante.

Wall Street: Dow Jones +230 punti, via in Usa a vaccino Pfizer. Focus Alphabet per #googledown, euro oltre $1,2160

Il via libera ai vaccini anti-Covid, arrivato negli Stati Uniti dall’FDA e dal CDC, sostiene il sentiment degli investitori.Il Dow Jones balza più di 230 punti (+0,79%), a 30.284 punti; il Nasdaq avanza dell’1% a 12.503 punti circa, mentre lo S&P 500 sale dello 0,85% a 3.694 punti. La propensione al rischio riporta l’euro ai massimi dal 2018: la moneta unica balza di oltre lo 0,40% a $1,2161; rally della sterlina, che vola di oltre +1% sul dollaro a $1,3367.La valuta britannica beneficia delle speranze che un accordo commerciale tra Regno Unito e Ue nell’ambito delle trattative per regolamentare i rapporto post-Brexit possa essere ancora raggiunto, nonostante le divergenze.Pronta la distribuzione dei vaccini in Usa: le prime dosi dei vaccini sono state spedite a centinaia di centri di distribuzione dalla fabbrica di Pfizer situata in Michigan. Attesa anche per la valutazione sul vaccino sviluppato dalla società biotech Moderna (+2,10%), che l’FDA renderà noto questa settimana.A salire a Wall Street sono soprattutto i titoli delle società che più hanno sofferto a causa del lockdown e che beneficerebbero di conseguenza in miusura maggiore del ritorno alla normalità, dunque le società del settore aereo e del turismo. Carnival, operatore di crociere, balza del 5%, mentre American Airlines avanza di oltre il 3%.Alphabet, la holding a cui fa capo Google, osservata speciale, dopo i problemi che hanno colpito Gmail, Youtube e Meet. Da segnalare che quest’ultima ospita molte delle lezioni di milioni di studenti attualmente in DaD (Didattica a Distanza) in tutta Europa. #googledown è l’hashtag che circola su Twitter e su altri social. Il titolo Alphabet è tuttavia in rialzo.Voglia di recupero a Wall Street, dopo che la Borsa americana ha riportato la sua prima settimana in rosso degli ultimi mesi, a causa dell’impasse nel Congresso, sul piano di stimoli anti-Covid-19.Lo S&P ha ceduto quasi l’1% la scorsa settimana, negativo per la prima settimana delle ultime tre; il Dow Jones ha perso lo 0,57% (anche in questo caso prima settimana negativa delle ultime tre), mentre il Nasdaq Composite ha perso quasi lo 0,7% nella sua prima settimana delle ultime quattro.Tra i market mover principali di questa settimana che si è appena aperta, la decisione sui tassi da parte della Federal Reserve, attesa per mercoledì 16 dicembre e l’ingresso ufficiale di Tesla nell’indice S&P 500, venerdì 19.Oggi è la giornata del voto ufficiale dei Grandi elettori degli Stati Uniti, che si riuniranno nelle capitali dei loro rispettivi stati per decretare il voto del “collegio elettorale”, con cui viene eletto il presidente degli Stati Uniti.Vale la pena ricordare che, ad assegnare la vittoria al candidato all’Election Day, in via concreta, non è il voto del popolo, ma quello del collegio elettorale, che è composto da 538 grandi elettori.Per diventare presidente, il candidato deve assicurarsi la maggioranza semplice dei voti, ovvero 270 voti.Dalle elezioni presidenziali del 3 novembre scorso, è risultato vincitore il candidato democratico Joe Biden, che si è assicurato 306 voti dei Grandi elettori contro i 232 assegnati a Donald Trump.I Grandi elettori dovrebbero confermare l’esito delle elezioni presidenziali Usa, anche se Donald Trump continua a strepitare, parlando di “elezioni più corrotte della storia degli Stati Uniti”.

Stati Uniti: permessi edilizi fermi a ottobre, nuove costruzioni abitative in aumento più del previsto

Negli Stati Uniti i permessi edilizi sono rimasti fermi a ottobre mostrando uno 0% rispetto al mese prima. Il dato delude le attese degli analisti che si aspettavano un +1,5%. In aumento più del previsto, invece, le nuove costruzioni abitative che a ottobre sono salite del 4,9% rispetto a settembre contro il +2,1% stimato dal mercato.

Wall Street fa dietrofront, Dow Jones cade di oltre 400 pti. Negli Usa aumentano le restrizioni Covid

Gli Stati Uniti tornano a fare i conti con la realtà del Covid che costringe alcuni Stati, tra cui la California, a imporre nuove restrizioni alla luce dei nuovi picchi raggiunti dai contagi. Ieri, nello stesso giorno in cui Moderna ha annunciato l’elevata efficacia (oltre 94%) del suo vaccino, i nuovi casi negli Usa sono stati più di 166 mila. Numeri che hanno indotto New Jersey, California e Iowa a introdurre nuove restrizioni.La Borsa di New York sembra risentirne con il DOW Jones che segna i maggiori cali: oltre -1,36% a 29.570 punti, 400 punti sotto i livelli di chiusura di ieri che rappresentano anche i massimi storici. Giù dello 0,99% lo S&P 500, mentre il Nasdaq contiene i cali a -0,51%.Tra i singoli titoli si segnala il tonfo del 3,23% di Home Depot, seguita da Boeing con -2,3% e WalMart con -1,9% nonostante abbia registrato un aumento maggiore del previsto nelle vendite trimestrali e degli utili.

Stati Uniti: +0,3% m/m per vendite al dettaglio a ottobre, sotto le attese

Negli Stati Uniti le vendite al dettaglio hanno mostrato ad ottobre una crescita mensile dello 0,3% dal precedente +1,6% (dato rivisto da +1,9%). Il mercato si attendeva una crescita dello 0,5 per cento.

Wall Street vola: Dow Jones oltre +1.500 (+5%) dopo news vaccino Pfizer.

Tori scatenati sull’azionario mondiale, dopo l’annuncio di Pfizer, secondo cui il vaccino contro il coronavirus sviluppato insieme alla società di biotech tedesca BioNTech sarebbe riuscito a prevenire oltre il 90% delle infezioni, in uno studio su decine di migliaia di volontari.Il Dow Jones balza di 1.563 punti nei primi minuti della giornata di contrattazioni, +5,5%, volando al record assoluto; record anche per lo S&P 500, che balza del 3,7%, mentre il Nasdaq Composite guadagna appena l’1,3%.L’indice delle small cap Russell 2000 mette a segno un rally del 4,6%.“Oggi è un grande giorno per la scienza e l’umanità”, ha commentato Albert Bourla, presidente e amministratore delegato della Pfizer nella nota in cui il colosso farmaceutico ha fatto il grande annuncio. “Possiamo vedere la luce in fondo al tunnel – ha dichiarato alla Cnbc il ceo Bourla – Credo che, probabilmente, questo sia il progresso in campo medico più grande compiuto negli ultimi 100 anni, se si considera l’impatto che questo (vaccino) avrà sulla salute pubblica e sull’economia”.Scott Gottlieb, ex commissario della Food and Drug Administration, ha detto di ritenere che il vaccino potrebbe essere disponibile in dosi limitate già a fine dicembre ed essere ampiamente distribuito entro il terzo trimestre del 2021.In base alle proiezioni attuali, Pfizer e BioNTech prevedono di produrere fino a 50 milioni di dosi di vaccino nel 2020, e fino a 1,3 miliardi di dosi nel 2021.Il vaccino richiede la somministrazione di due dosi per persona.Sia Pfizer che BionTech avevano siglato a luglio un accordo con il governo Usa, del valore di quasi $2 miliardi, per la fornitura di 100 milioni di dosi.A Wall Street i buy si affollano sui titoli dei settori che, più di tutti, hanno pagato fino a oggi gli effetti della pandemia, in primis i settori delle compagnie aeree e i titoli delle società attive nel turimo.Le quotazioni di American Airlines sono volate di oltre +25% (ora avanzano di oltre +16%), Delta Air Lines avanza del 14% e United Airlines sale di oltre +17%.Boom anche per i titoli delle società che gestiscono viaggi in crociera, come Carnival Corp. +30%.Sale anche Walt Disney Company +12%, con gli investitori che scommettono sulla fine delle restrizioni imposte sui parchi tematici per evitare il diffondersi del virus.La buona notizia affossa i titoli che hanno invece beneficiato maggiormente dei vari lockdown e misure di contenimento/quarantene che hanno costretto milioni di persone a rimanere a casa: le quotazioni di Zoom Video crollano di oltre -16%; vendite anche su altri titoli “stay-at-home”, come vengono chiamati, come Amazon -4%, Netflix -9,13%.Da segnalare che Wall Street ha concluso la scorsa settimana riportando il trend settimanale migliore da aprile nonostante l’incertezza sull’esito finale delle elezioni presidenziali Usa dello scorso martedì 3 novembre, che è diventato chiaro nel fine settimana con la vittoria del candidato democratico Joe Biden, contro il presidente in carica Donald Trump.Lo S&P e il Nasdad sono saliti rispettivamente del 7,3% e del 9%, mentre il Dow Jones è avanzato del 6,9%. In particolare, lo S&P 500 ha concluso la settimana dell’Election Day migliore dal 1932.Il settore tecnologico si è confermato il migliore tra gli 11 settori scambiati sullo S&P 500, in rally del 9,7%.Gli analisti spiegano il rally della borsa Usa con il fatto che non ci sia stata la tanto temuta dal mondo corporate Blue Wave (vittoria dei democratici su più fronti). La Camera dei Rappresentanti Usa rimarrà nelle mani dei democratici, il Senato sotto il controllo dei Repubblicani.L’assenza della Blue Wave è lo scenario perfetto per Wall Street: quello di un Congresso diviso, in cui ogni riforma proposta volta a cambiare lo status quo avrà poche probabilità di essere approvata in toto.Ma ora il vero market mover dei mercati mondiali è la notizia del vaccino di Pfizer-BioNTech. Pfizer ora sale di oltre +8%, la tedesca BioNTech vola a Francoforte di quasi +15%.

AGGIORNAMENTO 19 Ottobre 2020

DOW JONES 28785

siamo sempre nel 26500-28500-30500

H 28785.7 L 28512.5<—retest di 28500 molto preciso per Dow Jones (16-19/10-2020)

ARTICOLO CHIUSO IN DATA 19 OTTOBRE 2020

CON IL RAGGIUNGIMENTO DI 29198 DA 24800

CON IL RAGGIUNGIMENTO DI 28947 DA 26500

ANCHE QUESTA ANALISI ENTRA A FAR PARTE

DELLE GOLD IDEA DI SFI TRADING ADVISOR

ABBIAMO DECISO DI CHIUDERE QUESTO ARTICOLO NE APRIREMO UN ALTRO PIU’ AVANTI

PER FACILITARE LA LETTURA ESSENDO QUESTO MOLTO LUNGO.

DOW JONES 29198 -370 a 29568 Max Pre-Covid <Top 3-09-20

DOW JONES 28847 <–16-10-2020

siamo sempre nel 26500-28500-30500

fino a quando siamo sopra 26500/27200/28048 e 28500 la speranza di vedere il DJ attaccare il precedente massimo 29198 e il Massimo Precovid a 29568 arrivando così a 30500 è valida

Stop consigliato <28500

DOW JONES 29198 -370 a 29568 Max Pre-Covid <Top 3-09-20

DOW JONES 28947 (da 26500 e 27200) 12-10-2020

Move 27797-27955-28000-28050–28310–28914 eseguito 12-10-2020

DOW JONES 27249<-retest 27200 su News Trump

DOW JONES 28069<-top 1 Ottobre 2020 da 26500

raggiunto 28050 bene.

26500-27797-27955-28050 eseguito.

>27797 e > 27955 perfetto.

vedi precedenti aggiornamenti

attenzione al recupero di 27797 che potrebbe riportarlo a 28000-28050-28310

>27200 25-09-2020 e 28-09-2020 ci riproviamo.

vedi precedenti aggiornamenti

DOW JONES 26550 ancora sulla Fan e sul Fondo BOX

BOX HFT 26500–28500-30500

DOW JONES 29198 -370 a 29568 Max Pre-Covid <Top 3-09-20

AGGIORNAMENTO 29 Settembre 2020

DOW JONES 27745

attenzione al recupero di 27797 che potrebbe riportarlo a 28000-28050-28310

>27200 25-09-2020 e 28-09-2020 ci riproviamo.

vedi precedenti aggiornamenti

DOW JONES 26550 ancora sulla Fan e sul Fondo BOX

BOX HFT 26500–28500-30500

DOW JONES 29198 -370 a 29568 Max Pre-Covid <Top 3-09-20

Fed: “molto elevata” incertezza su outlook economico, ripresa legata a corso Covid

Wall Street: Dow Jones +330 punti, Nasdaq +1%. Buy su hi-tech e banche, focus su M&A

Usa: ordini beni durevoli in forte rallentamento ad agosto, male settore auto

AGGIORNAMENTO 24 Settembre 2020

DOW JONES 27064

DOW JONES 26537 min 24-09 (Box 26190–27190–28190)

BOX HFT 26500–28500-30500

DOW JONES 29198 -370 a 29568 Max Pre-Covid <Top 3-09-20

Stati Uniti: nuove richieste disoccupazione settimanali a +870mila

AGGIORNAMENTO 23 Settembre 2020

DOW JONES 27519 (Box 26190—27190–28190)

situazione sempre delicata , ma Powell…..riesce nel suo intento.

DOW JONES 27090 (Box 26190—27190–28190)

cede la mediana (21-09-2020)

DOW JONES 27802 The Day After Federal Reserve

DOW JONES 28366<–top da 27200 del 16-09-2020

DOW JONES 29198 -370 a 29568 Max Pre-Covid <Top 3-09-20

Trump promette vaccino e ‘nuova era di prosperità’, ma Dow Jones rimane in rosso

Ieri sera powell non ha detto niente di preoccupante o che non avesse già detto prima, nè il fomc ha deluso : i tassi resteranno fermi almeno fino al 2023.C’è di che stare tranquilli : la fed resta in easing mode per ancora 2 anni.Infatti la prima reazione degli assets è stato verso il risk-on : gli indici hanno strappato verso l alto.Ma il movimento si è inceppato, il meccanismo si è rotto, e ha iniziato la lettera.La lettera si è concentrata sul nasdaq , che è arrivato a perdere 200 punti, scendendo fino a 12,223.Nella notte i flussi in vendita si sono fatti piu corale, e anche DJ e ES sono scesi parecchio.Ora ES a 3317 perde oltre 2% dai masismi della notte(3381) , iden il DJ (27470 da 27995), e ache gli europei stanno uscendo dal laterale degli ultimi giorni , conuna rottura ribassista (da notare ieri l ennesimo massimo dello stoxx a 3348).Es ha un livello importante a 3300, sotto il quale si aprono scenari preoccupanti.Il dax si trova in un area 13050-13130 ricca di supporti : con un -1,30% potrebbe tenerla al primo test. In un ottica di piu lungo, bisognerà valutare con attenzione i flussi di stamattina.I volumi infatti sono molto alti, nell ordine del 70-80%ile , quindi la prtenza delle 9oo , in questa giornata di vigilia del quadruple witching, darà segnali da decifrare con attenzione.Potremmo tenere i supporti, e andare a ridurre il lap down lasciato con il close di ieri, oppure dimenticare queste indicazioni da trading range e puntare ad una rottura decisa ribassista, con 2-3 onde bearish in mattinata.Oggi e domani (quadruple witching) saranno due sessioni decisamente importanti.

ecco i dati di oggi :

GIOVEDI avremo i cpi eurozona definitivi,con anche il core, sapremo i dati sulle immatricolazioni delle auto in eurozona a luglio, ci saranno aste in francia (3-5 anni) e in spagna (3 5 10 anni). in Usa il philadelphia fed index, housing starts e building permits (che dovrebbero confermare il boom immobiliare Usa post lockdown)

Sul fronte banche centrali, in mattinata avremo la BOJ e la BOE

tiene 27200 , >28048 14/15 Settembre 2020 sempre piu’ vicini al BOX 28500-30500

vedi aggiornamenti precedenti

>28048 e ritraccio 50% dei 2000 punti persi da 29194 a 27196 centrato !

vedi aggiornamento precedente

correzione di -2000 da 29198 attuale top del 3-09-2020 a 27196 toccato il 08-09-2020

Supporti 27850-27750 ceduti in serata subito dopo il close delle 22.00 con minimo a 27196 da cui siamo tornati nei pressi di 28048 e del BOX 28048 – 29568 nel frattempo continua purtroppo a trovarsi lontano dalla FAN di GANN sul quale il Dow Jones si è mantenuto per mesi, ma decisamente siamo messi meglio di ieri. Il ritraccio del 50% della correzione cade sopra 28048 a 28196 vedremo come andranno le cose

DOW JONES 29198 -370 a 29568 Max Pre-Covid <Top 3-09-20

AGGIORNAMENTO 9 Settembre 2020

DOW JONES 28204

>28048 e ritraccio 50% dei 2000 punti persi da 29194 a 27196 centrato !

vedi aggiornamento precedente

correzione di -2000 da 29198 attuale top del 3-09-2020 a 27196 toccato il 08-09-2020

Supporti 27850-27750 ceduti in serata subito dopo il close delle 22.00 con minimo a 27196 da cui siamo tornati nei pressi di 28048 e del BOX 28048 – 29568 nel frattempo continua purtroppo a trovarsi lontano dalla FAN di GANN sul quale il Dow Jones si è mantenuto per mesi, ma decisamente siamo messi meglio di ieri. Il ritraccio del 50% della correzione cade sopra 28048 a 28196 vedremo come andranno le cose

DOW JONES 29198 -370 a 29568 Max Pre-Covid <Top 3-09-20

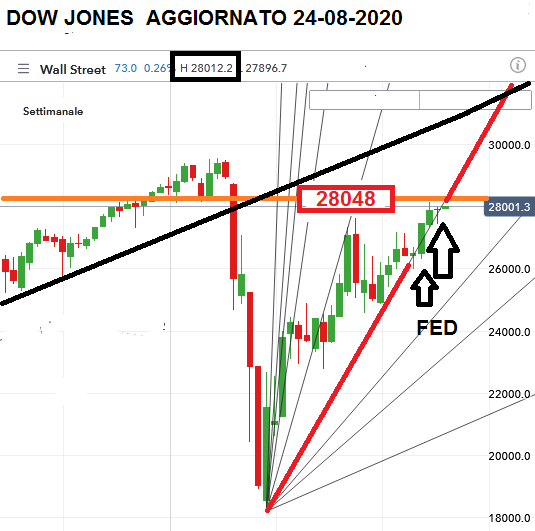

AGGIORNAMENTO 8 Settembre 2020

DOW JONES 27850

nuovo cedimento di 28048 e nuovo ritorno sui supporti 27850-27750 nel frattempo continua purtroppo al momento l’allontanamento dalla FAN di GANN sul quale il Dow Jones si è mantenuto per mesi.

DOW JONES 28425<-top di giornata

dopo la forte correzione seguita al quasi perfetto raggiungimento del massimo pre-covid abbiamo assistito a una forte correzione dell’indice USA , che però restando sopra 28048 non è ancora in una situazione negativa , pur con lo scostamento dalla mediana della FAN di GANN che vediamo per la prima volta , dopo molti mesi in cui ci è restato sempre con precisione come evidenziato nell’analisi.

Visti i prossimi appuntamenti con la BCE e la FEDERAL RESERVE in arrivo non si può escludere ne un nuovo tentativo di arrivare ai massimi Pre-Covid ne una situazione di lateralità o negatività.

DOW JONES 29198 -370 a 29568 Max Pre-Covid <Top 3-09-20

dal retest superato di 28048 RADICE HFT 048 1150 punti up.

vedi precedenti aggiornamenti

fondamentale restare ora sopra 28048 per ritorno ai massimi Pre-Covid

retest 28048 da 28533 fatto e al momento superato 25-08-2020

DOW JONES 28533 <–top 25-08-2020

siamo a +1000 da nostro articolo e -1000 dai Massimi Pre-Covid

per ora……..tutto come si ipotizzava.

vedi aggiornamenti precedenti

>28048 per la seconda volta sopra RADICE HFT 048 24-08-2020

E se ci resta sopra abbiamo seconda conferma nostra idea.

AGGIORNAMENTO 24 AGOSTO 2020

DOW JONES 28315

>28048 per la seconda volta sopra RADICE HFT 048

E se ci resta sopra abbiamo seconda conferma nostra idea.

AGGIORNAMENTO 21 AGOSTO 2020

DOW JONES 27963

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Record mordi e fuggi a Wall Street nella prima seduta del nuovo anno

S&P 500 e Dow Jones ritoccano i massimi di sempre prima di cedere il passo alla cautela: occhi puntati sulla pandemia e sul voto in programma domani in Georgia per il Senato

Sono bastati pochi minuti in area positiva ai due indici principali di Wall Street – Dow Jones e S&P 500 – per inaugurare il 2021 con i nuovi record. Nella prima seduta del nuovo anno, i due indici sono partiti con i segni più prima di rientrare sotto la parità. Nonostante la robusta seduta in corso in Europa, con Londra poco sotto il +3%, e i rialzi segnati dalle Borse cinesi, Wall Street inaugura il 2021 nel segno della cautela dopo aver migliorato, per pochi minuti, i record di sempre.

NUOVI RECORD

Nel dettaglio il Dow Jones ha aperto guadagnando 24 punti (+0,1%) mentre l’S&P 500 ha cominciato gli scambi con un rialzo dello 0,3%. Grazie a questi piccoli movimenti, i due indici hanno ritoccato i record segnati nell’ultima seduta del 2020. Un anno, quello che si è chiuso pochi giorni fa, in cui nonostante le difficoltà provocate dalla pandemia Wall Street è riuscita a chiudere ampiamente in positivo.

L’ANDAMENTO NEL 2020

La performance migliore del 2020 è stata certamente quella del Nasdaq, forte di un +43,2% messo a segno soprattutto grazie alla performance stellare di Tesla (+715%) che è da poco entrato nell’indice S&P 500. Quest’ultimo è riuscito a chiudere con un ottimo +15,4%, mentre l’indice Dow Jones ha recuperato dalle perdite di marzo fino a chiudere con un +6,3%.

ATTENZIONE A PANDEMIA E ELEZIONI IN GEORGIA

Il 2021, per i mercati americani, si apre sulla falsariga del 2020, con gli occhi degli investitori ancora puntati sull’avanzata del Covid-19 e, soprattutto, sulle speranze che il vaccino possa normalizzare l’economia. L’altra incognita riguarda il voto in programma domani in Georgia, dove verranno scelti due senatori. Ai repubblicani ne basta uno per confermare le attese del mercato di un’amministrazione Biden “divisa”, con il Senato ancora controllato dai repubblicani.

Sulle Borse torna la cautela

Avvio all’insegna della prudenza per i listini del Vecchio Continente che provano a chiudere l’anno sui massimi, grazie ai vaccini e al piano di aiuti Usa. Tonico il petrolio, spread poco mosso

Le Borse europee aprono caute ma si avviano a chiudere l’anno sui massimi, spinte dall’ottimismo per l’inizio della campagna vaccinale e dal maxi piano di aiuti Usa. Milano in apertura segna +0,15%, Francoforte +0,06%, Parigi -0,05%, Madrid -0,03% e Londra +0,12%. Su livelli record anche le Borse asiatiche, a Tokyo l’indice Nikkei ha chiuso in lieve calo (-0,45%) ma vicino al top da 30 anni e in positivo del +16% da inizio anno.

IL VACCINO ASTRAZENECA APPROVATO IN UK

Gli asset più rischiosi beneficiano della spinta dell’inizio della campagna di vaccinazione, con gli investitori che scommettono su un 2021 all’insegna della ripresa. Negli Stati Uniti, il virologo Fauci ha detto che i contagi sono fuori controllo, in Germania per la prima volta il numero di decessi supera quota mille in un giorno. In Gran Bretagna è stato approvato il vaccino AstraZeneca, si attende il via libera da parte dell’Ema nei primi giorno di gennaio.

IL PIANO DI AIUTI USA

In questi ultimi giorni dell’anno, a mantenere positivo il sentiment degli operatori, oltre all’accordo trovato in extremis per una soft Brexit, c’è il piano di aiuti fiscali da 900 miliardi di dollari approvato dal Congresso Usa e firmato da presidente Trump. Il nuovo pacchetto di aiuti prevede un assegno da 600 dollari, con la possibilità che possa arrivare a 2mila dollari, per adulti e bambini di famiglie con un reddito lordo entro i 75mila dollari.

DOLLARO SOTTO PRESSIONE, TONICO IL PETROLIO

Sul fronte valutario, il dollaro si conferma sotto pressione con l’euro a 1,2285 mentre le quotazioni del greggio si apprestano a chiudere l’anno in rialzo: il Brent è in crescita dello 0,63%, a 51,41 dollari, mentre il Wti è scambiato a 48,4 dollari al barile (+0,83%). Lo spread in avvio di scambi si attesta a 112 punti base, in calo di un punto dal precedente closing.

Incubo variante Covid affossa Wall Street: futures Dow Jones -500 punti. In secondo piano l’evento Tesla

La variante Covid, o anche variante inglese del Covid, ruba la scena all’ingresso ufficiale di Tesla nello S&P 500.Le autorità sanitarie UK hanno avvertito che la variante è “fuori controllo”, al punto da far raddoppiare il numero dei contagi nel paese nell’arco di una settimana.In rosso l’azionario globale, con cali significativi che colpiscono le borse europee. I futures sul Dow Jones capitolano di oltre 500 punti, o dell’1,7%, quelli sul Nasdaq 100 scendono dell’1,3%, quelli sullo S&P 500 affondano dell’1,9%.Occhi puntati sul titolo Tesla, entrato a far parte dell’indice S&P 500 dopo la fine delle contrattazioni della seduta di venerdì scorso. L’ingresso ufficiale è considerato quello di oggi, lunedì 21 dicembre.Con una capitalizzazione superiore ai $600 miliardi dopo un boom di +700% dall’inizio dell’anno, Tesla diventerà la sesta società più grande quotata sull’indice benchmark.Una grande vittoria per il fondatore e il ceo Elon Musk, anche se alcuni esperti di finanza quantitativa, in particolare quelli che sostengono gli “smart beta”, hanno avvertito che l’ingresso potrebbe decretare anche la fine del rally storico.Da un paper è emerso che le new entry delle mega cap danneggerebbero il trend dei fondi passivi, ma non solo, visto che, quando una società raggiunge una capitalizzazione tale da riuscire ad aggiudicarsi uno dei primi 100 posti dello S&P 500 (e Tesla sarà la sesta dell’indice), le sue quotazioni tendono a scendere del 7%, in media, l’anno successivo al debutto.I titoli delle società che sono state invece ‘cancellate’ tendono a battere il listino di ben il 20%.In premercato il titolo Tesla arretra del 3,5% circa, dopo il rally +5,96% della sessione di venerdì scorso, che ha portato l’azione a testare il massimo di sempre, a quota $695.Confortanti le notizie che arrivano intanto dal Congresso degli Stati Uniti, con i democratici e i repubblicani che hanno finalmente raggiunto un accordo sul piano di stimoli economici anti-Covid-19 dopo settimane di negoziati, che risalgono al periodo precedente le elezioni presidenziali.Il Congresso si riunirà nella giornata di oggi per votare il piano, che ha un valore di $900 miliardi e che si sostanzierà in erogazioni a favore di famiglie, aziende ed operatori sanitari.Intanto, il bilancio del 2020 rimane positivo per gli indici azionari Usa. Lo S&P 500 ha guadagnato il 14,8% da inizio anno, mentre l’indice Dow Jones è salito del 5,8%. Il Nasdaq Composite ha segnato un rally di ben +42,2%.

Sui mercati si registra solo uno storno, nessun motivo di cedere al panico

Dopo un settembre turbolento ma non tempestoso, Wall Street sembra aver prezzato tutte le incertezze autunnali, dalle presidenziali al ritorno del virus. Mentre l’Europa resta bloccata da paure e complicazioni

Allora, tutto qui? Dopo la partenza non certo brillante di settembre sulle borse globali, titoli di giornali e tv avvertivano che il crash era in arrivo, che si sarebbe tornati a testare se non sfondare i minimi di marzo, con raffiche di analogie sulla bolla delle dot.com di 20 anni fa e previsioni di una ripresa a V destinata a diventare a W se non peggio. A consuntivo, Wall Street ha chiuso l’ultima settimana piena dell’ultimo mese del terzo trimestre con i tre indici principali, Dow, S&P 500 e Nasdaq, che non sono entrati in territorio correzione, vale a dire una distanza di almeno il 10% dai massimi recenti, che sono anche record storici, con i tecnologici che sono riusciti addirittura a portare a casa un rialzo settimanale grazie al colpo di reni di venerdì. In Europa la situazione è un po’ diversa, i massimi storici sono a grande distanza, e la paura diffusa che possano tornare i lockdown ha depresso il sentiment degli investitori, che solo a giugno contavano su una ripartenza economica europea più rapida di quella americana.

SCARSO RISCONTRO DAI DATI

Una paura alimentata soprattutto dai media e dai dati giornalieri dei tamponi positivi (chiamarli contagi è una forzatura), ma trova scarso riscontro nei dati, soprattutto quelli che vengono dal fronte industriale. La lettura ‘flash’ del PMI composito dell’Eurozona infatti resta sopra la demarcazione tra espansione e contrazione a quota 50,1, in calo dal 51,9 di agosto e ai minimi di tre mesi. La flessione è tutta da attribuire alla componente Servizi, che soffre della paura dei lockdown, e che arretra in area contrazione a 47,5 da 50,5 di agosto al minimo di 4 mesi, mentre la componente manifatturiera resta robusta sia in termini di produzione, con l’indice a 56,8 da 55,6 di agosto ai massimi di 31 (!) mesi, mentre l’attività manifatturiera generale che comprende anche gli ordini è comunque ai massimi da 25 mesi a 53,7 da 51,7 di agosto.

PIL E INDICE PMI COMPOSITO (MANIFATTURA + SERVIZI) NELL’EUROZONA

ECONOMIA A DUE VELOCITÀ

Quella dell’Eurozona sembra diventata un’economia a due velocità, con le fabbriche che lavorano a pieno ritmo sostenute dalla domanda globale in ripresa, mentre i servizi soffrono una clientela locale impaurita dal virus con le imprese del settore costrette a restare chiuse o in attività ridotta. La cosa paradossale è che negli Stati Uniti, che solo un paio di mesi fa sembravano impattati più violentemente dalla pandemia, entrambe le componenti economiche viaggiano robustamente in area espansione, con i servizi che fanno un po’ meglio del manifatturiero, sostenuti da una domanda in miglioramento. Infatti a Wall Street sembrano più preoccupati di un possibile ‘dramma’ presidenziali, con incertezze e contestazioni prolungate su chi ha vinto, che del ritorno dei lockdown.

SORPRESE AL RIALZO

Alla fine, la differenza la fanno i fondamentali, che parlando di azionario significano utili societari. Il secondo trimestre delle società quotate a Wall Street ha sorpreso al rialzo con poche eccezioni, ma gli analisti continuano ad essere scettici e a tenere basse le stime. Tra tre settimane cominciano ad arrivare i conti del terzo trimestre e vediamo chi ha ragione. Qualche anticipazione è già arrivata da Nike, Darden Restaurants e KB Home, impresa di costruzioni che fa parte di Fortune 500, tre società che hanno l’anno fiscale non allineato. Tutte e tre hanno battuto e di molto le attese, con la prima che ha messo a segno un +82% delle vendite digitali con una crescita del 6% in Cina, la seconda ha contenuto la contrazione sotto le attese grazie a ristrutturazioni e nuovi modelli di business, mentre la terza cavalca l’ottima salute del mercato americano della casa, sostenuto da mutui sotto il 2,9% sulle scadenze a 30 anni.

DIREZIONE CHIARA NEL LUNGO TERMINE

La direzione a breve di Wall Street resta incerta, legata a fattori emotivi e appesa agli indicatori tecnici, ma la direzione a medio-lungo sembra decisamente chiara: la ripresa globale c’è, e le aziende americane sono le meglio posizionate al mondo per cavalcarla. L’Europa resta una molla compressa, con il potenziale maggiore nascosto nella parte dei listini oggi più vulnerabile, vale a dire la componente bancaria e finanziaria in generale. Da una parte ci sono il Recovery Fund, il Sure, il bazooka della Bce, che garantiscono la tenuta del sistema finanziario e tutte le risorse necessarie per ripartire. Dall’altra la ragnatela di regole e supervisori comunitari e nazionali (perché l’Europa caso unico al mondo ha bisogno di due autorità di vigilanza bancaria: l’EBA e quella della Banca Centrale?) che rendono difficile la lettura del futuro e le scelte di investimento.

BOTTOM LINE

Il bottom del mercato azionario globale è stato toccato a marzo e lì non si torna, neanche se dovessero essere ripristinati i lockdown da qualche parte. L’America ha i leader mondiali della nuova fase di crescita digitale e tecnologica accelerata dalla pandemia, le turbolenze presidenziali di novembre sembrano alla fine già prezzate da Wall Street e la sfida cinese è una partita di lungo periodo. L’Europa è prigioniera delle sue paure e delle sue complicazioni, che forse sono il vero lockdown.

Dopo la riunione della Banca centrale europea, giovedì, la settimana che si apre vede il resto dei principali istituti mondiali esprimersi sulle rispettive politiche monetarie. Si comincia con la due giorni del FOMC, il comitato esecutivo della Federal Reserve, il 15 e 16 settembre, quando la Banca centrale Usa pubblicherà anche le proiezioni economiche, seguita a stretto giro dalle decisioni della Bank of Japan e della Bank of England, giovedì 17.Su fronte macro, la settimana sarà caratterizzata dai dati sull’inflazione in arrivo dall’Europa, particolarmente rilevanti dopo che, giovedì scorso, la Banca centrale europea ha messo da parte i rischi di deflazione, annunciando previsioni ottimistiche (anche più del previsto, secondo gli analisti) sui prezzi al consumo.Resta sotto monitoraggio l’euro – all’inizio di settembre il cambio euro-dollaro ha raggiunto quota 1,20 e, dopo la conferenza stampa della Bce, la moneta unica ha continuato ad apprezzarsi fino a raggiungere 1,18 nei confronti del dollaro.Previsti ulteriori movimenti sul fronte valutario martedì, in concomitanza con la rilevazione mensile dell’istituto ZEW sul sentiment degli investitori in Germania e in tutta l’Eurozona sull’andamento dell’economia a settembre.nfine, focus sul petrolio: già a inizio di settimana l’OPEC pubblicherà il proprio report mensile dopo che, negli ultimi giorni, il prezzo del barile ha subito forti flessioni ed è tornato a viaggiare al di sotto dei 40 dollari.

Lunedì 14 settembre:

Produzione industriale di luglio, Giappone, Eurozona;

Report mensile OPEC.

Martedì 15 settembre:

Verbale riunione RBA, Australia;

Produzione industriale di agosto, Cina, Usa;

Tassodi disoccupazione, Cina;

Disoccupazione di agosto, Regno Unito;

Inflazione di agosto, Francia, Italia;

Report mensile AIE, Usa;

Rilevazione economica ZEW di settembre, Germania;

Scorte settimanali petrolio API, Usa.

Mercoledì 16 settembre:

Bilancia commerciale di agosto, Giappone;

Inflazione di agosto, Regno Unito;

Bilancia commerciale di luglio, Eurozona;

Domande settimanali di mutui, Usa;

Vendite al dettaglio beni essenziali di agosto, Usa;

Vendite al dettaglio, Usa;, Usa;

Vendite al dettaglio, Usa;

Scorte settimanali di petrolio EIA, Usa;

Riunione FOMC e decisioni politica monetaria, Usa.

Giovedì 17 settembre:

Pil secondo trimestre, Nuova Zelanda;

Disoccupazione di agosto, Australia;

Decisione politica monetari BoJ, Giappone;

Inflazione di agosto, Eurozona;

Decisione sul tasso di interesse BoE, Regno Unito;

Permessi di costruzione rilasciati ad agosto, Usa;

Richieste settimanali sussidi disoccupazione, Usa.

Venerdì 18 settembre:

Vendite al dettaglio di agosto, Regno Unito;

Indice di fiducia flash consumatori Michigan, Usa.

Natixis: analisti divisi tra rally e sell off dell’azionario

Il Natixis Strategist Outlook condotto su 36 esperti della casa indica visioni eterogenee sull’andamento a breve degli asset a rischio. Il 78% vede Biden presidente, per il 91% sono vincenti gli investimenti ESG

Dopo il più rapido e marcato sell-off e il più veloce rimbalzo della storia dell’azionario globale, l’ultimo Natixis Strategist Outlook pubblicato traccia un outlook economico relativamente ottimistico, ma stima anche che una piena ripresa richiederà tempo. Il report sintetizza la view di 36 tra strategist, economisti e gestori di portafoglio di Natixis Investment Managers, di 14 delle sue affiliate e di Natixis Corporate & Investment Banking e mostra un ampio allineamento sui rischi futuri e su alcune probabili conseguenze a lungo termine della crisi Covid, fornendo tuttavia opinioni differenti su cosa aspettarsi per gli asset a rischio nei prossimi mesi. Circa la metà degli esperti prevede infatti un sell-off e l’altra metà crede in un rally dell’azionario fino a dicembre.

IN SCENA IL DRAMMA ELETTORALE

Esty Dwek, Head of Global Macro Strategy, Solutions di Natixis Investment Managers commenta che “se da un lato vi è un generalizzato consenso sul fatto che la strada della ripresa sarà accidentata, dall’altro non è certo chiara la direzione che i mercati imboccheranno da qua a fine anno”. L’esperta di Natixis si aspetta comunque che nel percorso di avvicinamento alle presidenziali americane emerga una maggior volatilità di matrice politica che potrebbe mettere in scena “un vero e proprio dramma elettorale”.

VIRUS IL RISCHIO PRINCIPALE

I rischi più temuti evidenziati dal report vedono al primo posto il timore di una seconda ondata della pandemia, seguito dalle tensioni commerciali Usa-Cina e dalle ormai vicine elezioni presidenziali negli Usa. Nonostante il rimbalzo finora registrato dai mercati e il sostegno fiscale e monetario senza precedenti fornito fino a oggi, un terzo degli esperti prevede una ripresa a W, prospettando cioè un’altra fase flessione. Sulle prospettive a breve del mercato gli esperti di Natixis sono divisi quasi a metà, con il 47% degli intervistati che anticipa un rally, mentre il 53% è orientato in direzione di un sell-off e si interroga sul quando e non sul se arriverà una seconda battuta d’arresto dell’economia.

BIDEN VISTO VINCITORE

Il 44% infatti ritiene che, nonostante la ripresa sia in corso, lo slancio iniziale potrebbe arrestarsi. Il Covid resta comunque il primo rischio per l’86% degli intervistati, mentre molti anticipano una fase di volatilità di matrice politica con l’avvicinarsi delle presidenziali che per il 78% dovrebbero essere vinte da Biden, con la possibilità di risultati contestati e di disordini sociali. Secondo i risultati del report, un’elezione di Biden potrebbe portare benefici sul fronte del commercio globale e in generale sul rischio di natura geopolitica, mentre oltre la metà degli esperti ritiene che la rielezione di Trump rappresenterebbe un esito migliore per i mercati azionari.

TECNOLOGIA E ESG CHIARI VINCITORI

Sul mercato del reddito fisso gli strategist si concentrano invece sul ruolo predominante della Fed e sulla convinzione che i tassi saranno ancora più bassi e più a lungo, indipendentemente da chi vincerà. Per quanto riguarda i settori di investimenti, gli esperti di Natixis sono unanimi nell’individuare il tema della tecnologia come un chiaro vincitore, con il 94% che si aspetta una sempre maggior rilevanza della sanità pubblica a livello politico e il 91% che predilige il business dello stay-at-home. Quasi tutti sottolineano la resilienza degli investimenti ESG di fronte alla pandemia, una scelta vincente per il 91% degli strategist, con il 75% che crede che la crisi abbia dato un’ulteriore spinta.

Usa: 1,3 milioni di posti di lavoro in più ad agosto, disoccupazione in calo

Cosa ci dicono i dati sui non-farm payrolls di agosto?

Il Bureau of Labor Statistics, che ogni mese elabora i dati sulle condizioni occupazionali degli Stati Uniti, parla di dati ad agosto strettamente connessi con la ripresa delle attività economiche, seguite al brusco stop provocato dalla pandemia globale di Covid-19.D’altra parte, ricorda anche come il dato di agosto sia fortemente influenzato dalle assunzioni temporanee dell’ufficio del censo Usa: 240 mila nuovi posti di lavoro, laddove a luglio erano aumentati di soli 40 mila.Tra i settori dove i nuovi posti di lavoro sono stati più numerosi figurano l’industria dell’intrattenimento (+174 mila posti di lavoro), il commercio al dettaglio (+249 mila), educazione e servizi sanitari (+147 mila), ma più di tutti rilevano i numeri relativi agli impieghi pubblici, aumentati nell’ultimo mese di 344 mila unità – un quarto dei guadagni del mese.Il salario orario medio nel settore privato ad agosto è aumentato dell’11%, a 29,47 dollari, che diventano 24,81 nel settore della produzione e per i lavoratori dipendenti.Quanto all’impatto sulle diverse categorie dei lavoratori, si registra un declino omogeneo per uomini (8%), donne (8,4%), minori adolescenti (16,1%) e ispanici (10,5%), mentre resta pressoché invariato il livello di disoccupazione tra gli asiatici, fermo al 10,7%.Preoccupano di più tuttavia i dati sul numero di persone che ad agosto hanno perso il lavoro: diminuisce il numero di chi è rientrato da licenziamento “temporanei”, che passa a 6,2 milioni di unità (-3,1 milioni) e aumenta quello di chi ha perso il lavoro definitivamente: +534 mila unità, che portano il totale a 3,4 milioni. Il dato è di particolare importanza perché, più di tutti, dà il segno delle conseguenze a lungo termine dell’impatto del Covid-19 sul mercato del lavoro.I dato di agosto si inerisce per altro in un momento storico particolare per gli Usa, con la Federal Reserve che, durante l’incontro annuale dei banchieri a Jackson Hole, ha annunciato un cambio degli obbiettivi strategici introducendo un “average inflaction targeting” e una rinnovata attenzione al raggiungimento della piena occupazione – tra gli obiettivi principali della Banca centrale Usa.“Il cambio epocale di approccio nei confronti dell’inflazione (average inflation targeting) e un maggior focus sul raggiungimento della piena occupazione avevano proprio posto i riflettori sullo stato di salute del mondo del lavoro statunitense. Nel complesso crediamo di aver osservato più luci che ombre” commenta Filippo Diodovich, Senior Strategist IG Italia.

Come hanno reagito gli indici su Wall Street?

Il dato sulle nuove buste paga, relativamente positivo, ha preceduto un leggero rimbalzo sugli indici di Wall Street, che in apertura hanno segnato rialzi dallo 0,58% del Dow Jones allo 0,46% del Nasdaq.Rialzi che tuttavia hanno resistito a malapena un’ora. Al momento infatti gli indici Usa sono tornati in territorio negativo e proseguono sul trend ribassista di ieri, con il Nasdaq che di nuovo guida i cali, lasciando sul terreno il 4% e tornando sotto gli 11 mila punti (al momento segna 10.986). Seguono l’S&P 500, che perde il 2,44% e scende a 3.374 punti, e il Dow Jones, -1,50% a 27.867 punti.Tra le azioni più penalizzate spiccano le Tesla, in calo del 6,98% a 378,58 dollari l’una, le azioni Apple, in calo del 7,37% a 111,16 dollari, Zoom che perde oltre l’8% e scende a 348,6 dollari, Facebook giù del 6,6% a 271,42 dollari insieme a tutto il resto delle FAANGs.

Dow Jones in calo, meno di un milione di disoccupati nell’ultima settimana

Cosa indica il dato sulla disoccupazione Usa?

Il fatto che comunque anche il livello atteso dagli esperti fosse al di sotto della soglia del milione conferma le speranze di una prossima ripresa economica, sia per gli stimoli monetari promessi dalla Federal Reserve, sia da quelli fiscali in lavorazione al Congresso – stessi motivi, d’altra parte, che negli ultimi giorni hanno sostenuto il rialzo del Dow Jones e degli altri indici Usa.Scende anche il numero delle richieste di disoccupazione continua, 13,254 milioni rispetto ai 14,49 di due settimane fa – il dato arriva in ritardo di una settimana, tenendo in considerazione il numero delle persone che percepiscono sussidi di disoccupazione per più di una settimana. Giù inoltre la media delle richieste in quattro settimane, 991,75 mila rispetto a 1,07 milioni della settimana precedente.Il dato assume nuova rilevanza anche in considerazione della modifica del metodo di conteggio del Labor Department, che ha chiarito come le condizioni eccezionali degli ultimi mesi (crisi pandemica, lockdown e chiusura forzata delle attività non indispensabili) abbiano portato a sovrastimare i numeri – per quanto le cifre destagionalizzate riferite alle ultime settimane non siano ancora state aggiornate in questo senso.Sale ora l’attesa per domani, quando il Boreau of Labor Statistics pubblicherà i dati relativi alle nuove buste paga create nel settore non agricolo ad agosto. Gli esperi si attendono un calo rispetto a luglio, 1,2 milioni (il mese scorso i nuovi posti di lavoro erano stati 1,46 milioni), con il tasso di disoccupazione in calo al 9,8% (attualmente è al 10,2%).

Un mercato in lenta ripresa?

Così, mentre l’industria cerca lentamente di tornare ai livelli pre-covid (i buoni dati macro sugli indici Pmi confermano: ad agosto il terziario sale a 55 punti, netto rialzo rispetto ai 50 del mese precedente, idem l’indice manifatturiero, a 56 punti), al Congresso i legislatori ancora discutono sull’ennesimo round di stimoli fiscali, che i governatori della Federal Reserve hanno espressamente richiesto in accompagnamento alle misure di politica monetaria a sostegno dell’economia reale.Eppure le discussioni sul pacchetto di aiuti sono ancora in stallo. I Democratici spingono per un pacchetto da almeno tremila miliardi di dollari, ma sono disposti a patteggiare scendendo a 2 miliardi e duecento milioni. Di tutt’altro segno i repubblicani, inizialmente fermi a 1.000 miliardi ma che valutano anche di scendere ulteriormente a 500 miliardi.Ieri il segretario del Tesoro Stephen Mnuchin e la speaker della Camera dei Rappresentanti Nancy Pelosi si sono confrontati in un incontro telefonico, dall’esito tuttavia negativo. “Purtroppo questa chiamata ha reso palese che i Democratici e la Casa Bianca continuano ad avere profonde differenze nel capire la gravità della situazione che i lavoratori americani stanno fronteggiando”, ha commentato Pelosi dopo la chiamata.

Quali azioni stanno spingendo al ribasso gli indici?

Maglia nera per il Nasdaq, che al momento in cui si scrive perde il 3,12% e scende a 11.714 punti, trainato al ribasso dalle USFANG. Le azioni Tesla solo le più penalizzate e lasciano sul terreno il 6,51%, scendendo a 418,27 dollari l’una; male anche Apple, in calo del 3,78% a 126,36 dollari. I ribassi arrivano dopo il frazionamento azionario che ha riguardato i due titoli (quattro azioni per una Apple e cinque azioni per una Tesla), avvenuto lo scorso 28 agosto.Movimenti anche sulle quotazioni Facebook dopo che il social di Mark Zuckerberg ha annunciato che, in vista delle presidenziali Usa del prossimo 3 novembre, una settimana prima delle elezioni limiterà le inserzioni pubblicitarie sui suoi canali. Al momento le azioni Facebook perdono il 4% e scendono a 290 euro l’una.Ma non è solo il Nasdaq a subire perdite. In rosso anche il Dow Jones, che lascia sul terreno lo 0,82%, e l’S&P 500, in calo dell’1,70

Federal Reserve, Beige Book: ‘espansione continua, ma ansia da COVID rallenta ritmo crescita’

“L’attività economica (Usa) è migliorata, ma i miglioramenti sono stati in generale modesti, e l’economia rimane ben al di sotto dei livelli precedenti la pandemia COVID-19”. E’ quanto si legge nel Beige Book, il rapporto sulle condizioni di salute dell’economia Usa pubblicato periodicamente dalla Federal Reserve.“Le continue incertezze e volatilità relative alla pandemia, e i loro effetti negativi sull’attività delle imprese e sui consumatori – si legge – sono state un tema che ha risuonato nel paese”.Dal rapporto della Banca centrale americana emerge che il ritmo di ripresa dell’economia degli Stati Uniti ha rallentato il passo, in diversi distretti, nel mese di agosto, pur rimanendo in fase di espansione. “Diverse aree dell’economia hanno fatto fronte, infatti, a tassi di espansione minori, a causa delle persistente ansia sugli effetti del coronavirus”.Tra l’altro, in un discorso separato dalla pubblicazione del Beige Book, la presidente della Fed di Cleveland, Loretta Mester, ha detto che “la ripresa dell’attività che ha caratterizzato i mesi di maggio e giugno si è smorzata negli ultimi due mesi (luglio e agosto)”.Ancora, dal rapporto della Fed:“le spese dei consumatori hanno continuato a salire, come dimostrano le vendite di auto e i miglioramenti nei settori retail e del turismo. Tuttavia, molti distretti hanno rilevato un ritmo di crescita più lento in questi settori”.Il “mercato immobiliare commerciale – inoltre – rimane in fase di contrazione. Si è confermata positiva, invece, l’attività edilizia per le abitazioni residenziali, che ha mostrato crescita e resilienza in molti distretto. Le vendite delle abitazioni sono salite anch’esse, a fronte dell’aumento dei prezzi che prosegue, a causa della domanda e della scarsità delle scorte”.“L’occupazione è salita nei vari distretti, soprattutto nell’ambito del settore manifatturiero”. Dal Beige Book è emerso tuttavia anche che sono diverse le aziende che hanno deciso di trasformare i licenziamenti da temporanei a definitivi, a causa della debolezza della domanda.

Wall Street, S&P e Dow reduci da agosto migliore da anni ’80. Oggi bene Apple, Zoom +32%. Tesla giù

Performance cauta – ma non per il Nasdaq, in solido rialzo – per la borsa Usa, che inizia con la sessione di oggi le contrattazioni del mese di settembre e del quarto trimestre del 2020, dopo un agosto stellare.In particolare, lo S&P 500 e il Dow Jones hanno riportato il mese di agosto migliore in più di 30 anni: il listino dei titoli industriali è salito per il quinto mese consecutivo, mettendo a segno nel mese un rally del 7,6% e terminando l’agosto migliore dal 1984. Anche lo S&P 500 ha chiuso positivo per il quinto mese consecutivo, guadagnando il 7% e lasciandosi alle spalle l’agosto migliore dal 1986. Ancora meglio il Nasdaq, volato del 9,6%, con il trend mensile migliore dal 2000.Alle 15.45 circa ora italiana, il Dow Jones è sotto pressione e viaggia al di sotto della parità, a 28.410 punti; il Nasdaq avanza dello 0,62%, a 11.848 punti, lo S&P 500 fa +0,12% a 3.504 circa.Oggi sessione positiva per Apple, all’indomani dell’entrata in vigore dello stock split 4 a 1.Il titolo sale di circa il 2% dopo aver chiuso più del 3% nella sessione della vigilia.Focus su Tesla, balzata ieri del 13%: anche in questo caso i buy sono stati alimentati dall’entusiasmo per l’operazione di frazionamento azionario, in questo caso di 5 a 1.Da segnalare che Apple è balzata di oltre +32% da quando, lo scorso 30 luglio, il suo cda ha approvato il frazionamento; Tesla è schizzata di oltre +70% dall’annuncio dello scorso 11 agosto.Prosegue il boom infinito delle quotazioni della creazione di Elon Musk, volate di quasi +200% negli ultimi tre mesi, e di +500% circa dall’inizio dell’anno, a fronte di un rialzo dello S&P 500 pari a +15% in tre mesi e dell’8% da inizio anno.Oggi c’è un’altra novità: Tesla avrebbe intenzione di procedere a un’offerta di azioni fino a $5 miliardi. E la notizia fa perdere alle quotazioni più del 2%.Boom nella sessione odierna anche per il titolo Zoom Video, +35%, tra i principali beneficiari del lockdown da coronavirus e dunque dello smartworking: il titolo brinda ai risultati di bilancio migliori delle attese. In particolare, nel secondo trimestre fiscale, il valore del fatturato è più che quadruplicato su base annua.

Wall Street: da oggi effettivo lo stock split di Apple, l’effetto sarà un nuovo Dow Jones con uscita storica Exxon Mobil

Scatta oggi lo stock split, ergo il frazionamento azionario, di Apple (4 a 1). Con l’operazione, la quinta lanciata dal colosso degli iPhone nei suoi 40 anni di società quotata in Borsa, per ogni azione Apple che detengono, gli azionisti riceveranno tre azioni aggiuntive.La conseguenza, per l’indice Dow Jones, è che il peso dell’azione – fino a oggi la più importante del listino dei titoki industriale- scenderà dal 12% circa al 3%, con la conseguenza di tagliare l’incidenza complessiva del settore tecnologico, sul listino, dal 27% al 20% circa.Per questo stesso motivo oggi, lunedì 31 agosto, ci sarà anche un’altra rivoluzione che interesserà Wall Street, e sempre per effetto della mossa di Apple.Il Dow Jones cambierà i connotati, con il colosso petrolifero Exxon Mobil, il gigante farmaceutico Pfizer e il gruppo attivo nel ramo difesa Raytheon Technologies che diranno addio al listino.La notizia fa scalpore soprattutto per Exxon Mobil (ma anche per Pfizer), che fece il suo ingresso sul Dow Jones un secolo fa.I tre titani lasceranno il posto, rispettivamente, a Salesforce.com, Amgen e Honeywell International.La scelta è ricaduta su Salesforce.com, in particolare, come sostituta di Exxon Mobil, per compensare la riduzione dell’incidenza del settore hi-tech, sul Dow Jones, che si verificherà per l’appunto con il frazionamento azionario di Apple.La new entry Salesforce.com, infatti, società di cloud computing, riporterà la percentuale della presenza tecnologica nell’indice dal 20% al 23% circa.

Cda Telecom e PIL Italia scaldano il finale d’agosto di Piazza Affari, in settimana il clou con payrolls Usa il 4/9

La settimana che darà il via al mese di settembre sarà movimentata da diverse importanti indicazioni macro, tra cui spiccano i dati sul mercato del lavoro americano relativi al mese di agosto che dopo la svolta Fed assumeranno ancora più importanza. La banca centrale americana ha infatti annunciato un cambiamento nei suoi obiettivi di politica monetaria, che vedrà l’occupazione davanti all’inflazione. Una svolta storica che permetterà all’istituto guidato da Jerome Powell di mantenere i tassi di interesse sui minimi record per un periodo di tempo più lungo.

A questo proposito, ulteriori spunti potrebbero giungere dai discorsi di diversi membri Fed votanti, previsti nel corso della settimana, oltre che dal Beige Book che verrà pubblicato mercoledì 2 settembre. Rimanendo in tema di banche centrali, attesa anche la riunione della Reserve Bank of Australia, che dovrebbe confermare l’attuale livello di tassiTra i dati macro da monitorare nel corso dei prossimi giorni, anche gli indici Pmi in Cina ed Eurozona, oltre che il corrispettivo indice Ism, manifatturiero e servizi, negli Usa relativi al mese di agosto. In uscita anche la lettura preliminare dell’inflazione nella zona euro di agosto, che dovrebbe diminuire ancora allo 0,2% annuo.Per quanto riguarda i mercati finanziari, la Borsa di Londra sarà chiusa lunedì 31 agosto per festività. A livello societario, si segnala che lunedì 31 agosto sono in programma il Cda di Telecom Italia e Cassa Depositi e Prestiti, a conclusione dei quali è atteso l’ok definitivo al progetto di rete unica.

Nel dettaglio l’agenda macro della settimana:

Lunedì 31 agosto

Uk, Borsa chiusa per festività

Giappone, produzione industriale

Cina, Pmi manifatturiero e non manifatturiero

Italia, Pil II trimestre (finale)

Germania, inflazione

Martedì 1 settembre

Cina, Caixin Pmi manifatturiero

Australia, riunione Rba

Italia, Pmi manifatturiero

Francia, Pmi manifatturiero

Germania, Pmi manifatturiero

Eurozona, Pmi manifatturiero

Italia, tasso di disoccupazione

Eurozona, tasso di disoccupazione

Eurozona, inflazione

Usa, Ism manifatturiero

Mercoledì 2 settembre

Usa, sondaggio Adp sull’occupazione

Usa, ordini industriali

Usa, Fed pubblica Beige Book

Giovedì 3 settembre

Cina, Caixin Pmi servizi

Italia, Pmi servizi

Francia, Pmi servizi

Germania, Pmi servizi

Eurozona, Pmi servizi

Eurozona, vendite al dettaglio

Usa, nuove richieste sussidi disoccupazione

Usa, Ism servizi

Venerdì 4 settembre

Germania, ordini industriali

Usa, tasso di disoccupazione

Usa, variazione occupati non agricoli (non farm payrolls)

Usa, salari.

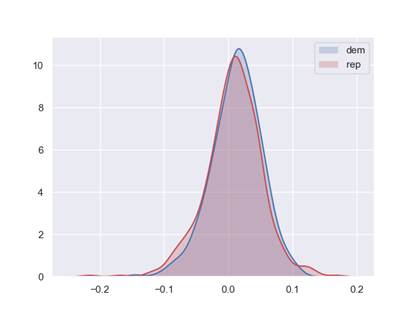

Elezioni Usa: Repubblicani e Democratici alla prova di PIL e S&P 500, il responso è sorprendente

Novembre si avvicina e con esso le elezioni per il nuovo presidente degli Stati Uniti d’America. La settimana scorsa Joe Biden ha accettato ufficialmente la candidatura a leader democratico. In questi giorni è stato il turno della convention repubblicana con l’attuale presidente Donald Trump che ha accettato di ricandidarsi.

I mercati in questi mesi hanno guardato in maniera disinteressata alla corsa alla Casa Bianca. Ma per Wall Street qual è lo scenario migliore? Una conferma di Trump o l’arrivo di Biden? È opinione diffusa che i presidenti repubblicani siano migliori per l’economia e per il mercato azionario rispetto ai presidenti democratici in virtù della loro spinta a tagliare le tasse e ridurre la spesa pubblica. Ma i dati dicono il contrario.

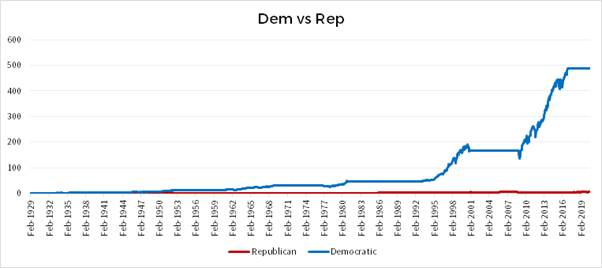

PIL e S&P 500 dal 1947 a oggi, meglio democratici o repubblicani?

Secondo Liberum, una banca d’investimento UK, i rendimenti storici del mercato azionario e i dati del prodotto interno lordo indicano un’espansione economica più forte sotto i presidenti democratici che sotto i presidenti repubblicani. Liberum ha esaminato i dati risalenti al 1947, quando sono stati introdotti i calcoli ufficiali del PIL, per analizzare chi ha fatto meglio (Liberum ha accreditato un nuovo presidente con la performance economica del primo trimestre del suo primo anno in carica). Risultato: il tasso di crescita medio annuo del PIL degli Stati Uniti sotto un presidente democratico era del 3,6%, rispetto al 2,6% di un presidente repubblicano.

Sul fronte mercato azionario, rappresentato dall’S&P 500, il rendimento totale medio annuo è del 10,8% sotto un presidente democratico, rispetto al solo 5,6% per un presidente repubblicano, dal 1947.

Dati molto netti che però risultano in parte distorti a favore dei democratici perché includono la Grande Recessione del 2008 e il tonfo da COVID-19 di quest’anno, entrambe avvenute sotto i presidenti repubblicani.

Match tutto da giocare tra Trump e Biden

La partita tra Biden e Trump si preannuncia molto combattuta, si legge nel report a cura di Roberto Rossignoli, Portfolio Manager di Moneyfarm: nonostante i sondaggi vedano Joe Biden condurre con un sostanziale vantaggio, ci sono molto motivi per ritenere che sia tutt’altro che chiusa. Su alcuni temi, prevalentemente economici, Trump gode ancora di un vantaggio di percezione sul suo rivale. Anche la tensione con la Cina, scrive Rossignoli, potrebbe aiutare il candidato repubblicano, che nell’immaginario collettivo è percepito come uomo forte e grande negoziatore.

Negli ultimi dieci anni i sondaggi sono stati tutt’altro che infallibili, puntualizza il manager di Moneyfarm. Soprattutto negli Stati più in forse (Arizona, Wisconsin, Florida), e quindi decisivi per la vittoria, il vantaggio dei democratici è molto inferiore a quello nazionale indicato dai sondaggi, senza contare che, storicamente, a livello nazionale, i sondaggi hanno avuto un margine di errore superiore.

La base repubblicana dei votanti è stata forse meno colpita sia dal punto di vista sanitario che economico dalla recente pandemia di Covid-19 e quindi risulta meno ricettiva rispetto a certe tematiche. È indubbio, si legge nel report, che la recessione in corso, la crisi sanitaria e il movimento #blacklivesmatter abbiano comunque riaperto una partita che fino a pochi mesi fa sembrava definitivamente chiusa. Secondo Rossignoli, se confrontiamo i sondaggi attuali con quelli dello stesso periodo relativi alle elezioni 2016, il vantaggio del candidato democratico appare decisamente più ampio. Se su temi di politica interna (sanità, lotta alla disuguaglianza) la differenza tra i due candidati appare netta, per quanto riguarda gli investimenti le divergenze tra le posizioni non sono ancora chiare. Il manager di Moneyfarm sottolinea che politica estera, tassazione alle imprese e politica antitrust sono ancora un rebus.

Democratici vs Repubblicani sull’S&P 500