Eccoci a un nuovo appuntamento che riteniamo molto utile per evidenziare una situazione da noi rilevata nella scorsa ottava prima e dopo il Meeting della Federal Reserve del 17 Marzo 2021 :

The Italian Wolves and the Sharks of Wall Street

Nel costante rispetto della Mission di SFI TRADING ADVISOR :

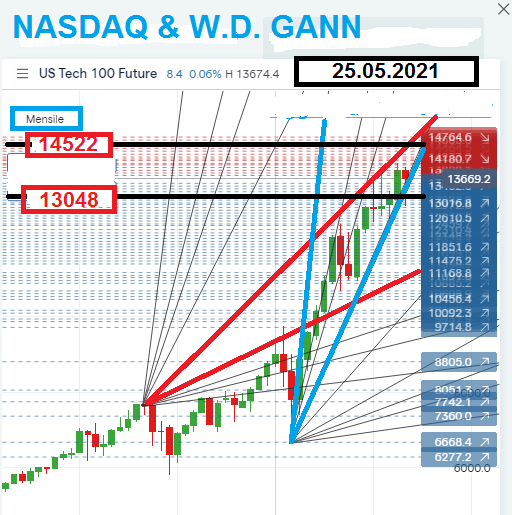

abbiamo rilevato e segnalato la scorsa ottava a parecchi nostri lettori la possibile ripetizione del Movimento 23300-22800/22615 fatto dal FTSEMIB poi arrivato da quei valori a 24522 , su NASDAQ , quindi un analogo 13300-12800/12615 .

Tale scodata , da noi definita , “cattiva” da parte degli HFT , ha precluso a molti piccoli investitori di cavalcare poi la salita 22618/22800-24522 sul nostro FTSEMIB , anzi molti addirittura si sono trovati short area 22800 pensando a una continuazione di quel movimento ribassista.

Memori di quanto accaduto in questi 20 anni (e ben conoscendo gli Squali di Wall Street ) avevamo segnato , ora per ora, ogni movimento del FTSEMIB dal 5 Febbraio 2021 al 9 Marzo 2021 quando abbiamo cessato di prendere nota delle “scodate” del nostro Indice nell’analisi che conoscete :

FTSEMIB 23048 : The Border between Hell and Heaven

Cominciamo con il dire quanto segue :

- Su Meeting FEDERAL RESERVE il top raggiunto dal NASDAQ è stato di 13300 , con close a 13185 che coincide perfettamente con FTSEMIB 19-02-2021 a 23185. Da li è partito come detto in precedenza per il FTSEMIB il 23300-22800/22615 (toccato 1 Marzo 2021 alle 8.30 del mattino) e da 13300 per NASDAQ è partita la correzione 13300-12800/12615 (12615 non ancora toccato il minimo di venerdì 19 Marzo 2021 è stato infatti di 12681 quindi a meno di 70 punti dal minimo “annunciato”)

- Altra cosa che vi vogliamo evidenziare è che il minimo che il NASDAQ ha toccato a 12681 è simile a un altro minimo del FTSEMIB durante le scodate di cui parliamo a 22658 toccato dal FTSE MIB ore 11.30 del 22 Febbraio 2021 paritetico ovviamente a un 12658 per NASDAQ .

E concludiamo questo articolo con queste ultime considerazioni :

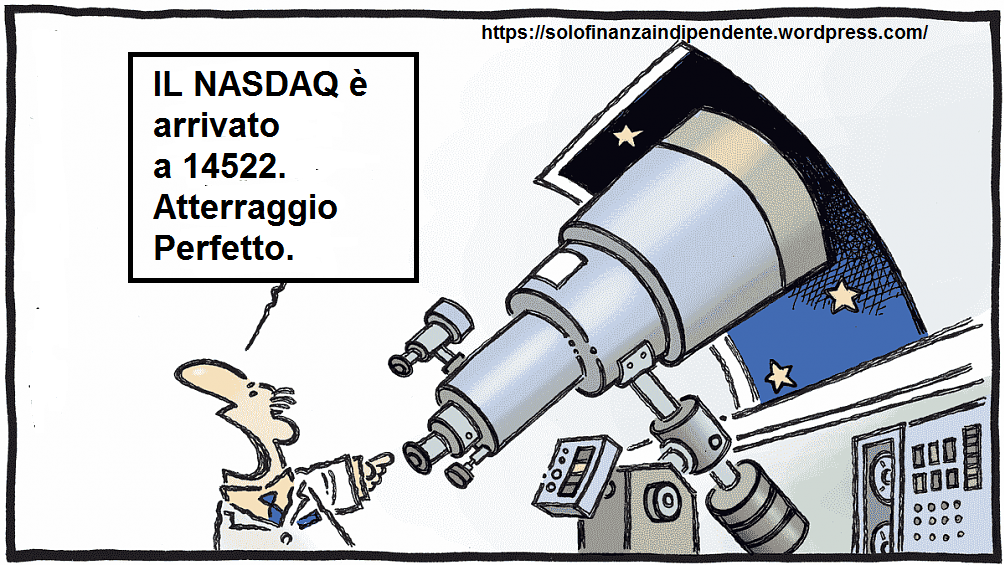

Non possiamo avere la certezza che le scodate in corso sul NASDAQ troveranno i minimi di 12658/12615 (ad oggi minimo 12681 ) di ripartenza ,ma certo che se da quei livelli o livelli in quella fascia di prezzo partirà tra finte, contro-finte e scodate , tipiche degli HFT programmati dagli Squali di Wall Street a scalciare e “ubriacare” i piccoli per escluderli da ampi movimenti direzionali , un movimento 12658/12615 -14522 per il NASDAQ potremo dire , che i Lupi Italiani sono migliori degli Squali di Wall Street (ancora una volta).

Il titolo di questo articolo The Italian Wolves and the Shark of Wall Street ci è stato ispirato dall’immagine che vedete quì sotto , chiudere questo articolo .

Questa bellissima immagine (e la frase in essa contenuta) ci ha colpito molto.

Ci è stata inviata da un amico con la A maiuscola di SFI TRADING ADVISOR , al quale questo sito augura ogni bene possibile come a Voi tutti ……….Lupi !

AD MAIORA !

.

AGGIORNAMENTO 28 GIUGNO 2021

NASDAQ 14522 = 353,63 ETF QQQ

Move 12615-14522 eseguito

ANCHE QUESTA ANALISI ENTRA DI DIRITTO

TRA LE GOLD IDEA DI SFI TRADING ADVISOR

ARTICOLO CHIUSO 28 GIUGNO 2021 AL TARGET IPOTIZZATO DI QUESTA ANALISI

AGGIORNAMENTO 18 GIUGNO 2021

NASDAQ 14213 = 346,20 ETF QQQ

ATTUALE TOP STORICO SUPERATO 17-06-2021

NASDAQ 14078 = 342,80 ETF QQQ

Nasdaq 14003 sopra 14000 13 Aprile 2021 14-17 Giugno 2021

Nasdaq 13766 torna sopra 13500 5 Aprile 2021 4 Giugno 2021

Nasdaq 13325 torna sopra 13300 1 Aprile 2021

Nasdaq 13066 torna sopra 13048 31 Marzo 2021

NASDAQ centrato da 13300 (FEDERAL RESERVE) 12615 25 Marzo 2021

ora vedremo nelle prossime ottave SE l’idea che da 12615 il NASDAQ riparta verso 14522

troverà o meno conferma dai Giostrai..

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Per i Nativi Americani, il lupo era una guida.

Ci sono momenti in cui questo spirito coraggioso saggio e prudente si risveglia dandoci forza interiore e la capacità strategica per affrontare le sfide della vita.

In ricordo di questa grande cultura

Wall Street futures in lieve rialzo, dalla Fed commenti dovish. Bitcoin attorno a $40.000, boom Cardano oltre +17%

26/05/2021

Futures sulla borsa Usa in lieve progresso: i futures sul Dow Jones avanzano dello 0,24% a 34.352 punti; i futures sullo S&P 500 salgono dello 0,29% a 4.197 punti, mentre i futures sul Nasdaq sono in rialzo dello 0,31%, a 13.698 punti.

Nella sessione della vigilia, lo S&P 500 ha perso lo 0,21% a 4.188,13 punti, il Dow Jones Industrial Average ha ceduto 81,52 punti a 34.312,46, mentre il Nasdaq Composite ha chiuso attorno alla parità a 13.657,17 punti.

In una nota Tom Essaye, fondatore di Sevens Report, ha commentato il trend di Wall Street affermando che “i mercati saranno praticamente in modalità attesa almeno fino al prossimo grande evento, che sarà rappresentato dalla notizia relativa a come avverrà il tapering della Fed (o non avverrà). Fino a quando non ci sarà maggiore chiarezza sul tapering della Fed e sull’outlook di più lungo termine sull’inflazione, dovremo aspettarci questo tipo di volatilità”.

Dalla Fed sono arrivati tuttavia nelle ultime ore commenti dovish.

In particolare il presidente della Fed di Chicago Charles Evans ha detto di “non aver visto nulla” che possa convincerlo “a cambiare il sostegno a favore di una politica monetaria accomodante”.

La presidente della Fed di San Francisco Mary Daly ha aggiunto che, “dobbiamo essere pazienti” e che la politica monetaria della Federal Reserve è quella giusta.

Sul mercato delle criptovalute, il Bitcoin ha riagguantato quota $40.000 per poi smorzare lievemente i guadagni: al momento sale di oltre +7% al di sopra di $39.700; l’Ethereum balza di oltre il 14% a $2817 circa; il Cardano schizza di oltre il 17% a $1,75.

Fa notizia la decisione dell’investitore miliardario Mark Cuban, proprietario del team di basket Dallas Mavericks, di puntare su “Polygon (ex Matic Network), la prima piattaforma ben strutturata, facile da utilizzare, per lo sviluppo delle infrastrutture e per la crescita dell’Ethereum”.

E’ quanto ha reso noto la stessa start-up indiana Polygon. A fronte dei crash del Bitcoin e dell’Ethereum pari a -30%, sofferti nelle ultime due settimane, MATIC è volata di oltre il 90%: con una capitalizzazione di mercato di quasi $11 miliardi, è così diventata una delle 15 criptovalute più importanti al mondo.

Sul mercato dei Treasuries Usa, i rendimenti decennali sono invariati all’1,56% circa. L’euro è sotto pressione sul dollaro, cede lo 0,10% circa a $1,2236.

Wall Street futures: Nasdaq oltre +1% con rally Facebook, Apple, Qualcomm. Attesa per Pil Usa e dati lavoro

29/04/2021

Wall Street futures positivi, grazie alla spinta che arriva dalla stagione delle trimestrali Usa e in attesa dei dati relativi al Pil e alle richieste iniziali dei sussidi di disoccupazione, che saranno diffusi alle 14.30 ora italiana.

Il Pil Usa del primo trimestre dell’anno è atteso dagli analisti in rialzo del 6,5% su base annua, mentre le richieste dei sussidi sono stimate a 528.000 unità, a livelli vicini a quelli della scorsa settimana.

I futures sul Dow Jones balzano di oltre 130 punti (+0,38%), a 33.849 punti; i futures sul Nasdaq salgono di oltre 146 punti (+1,06%), a 14.038 punti, mentre quelli sullo S&P 500 mettono a segno un rialzo dello 0,68% a 4.204 punti.

Questa settimana, in particolare, vede protagoniste le Big Tech, con Apple e Facebook che hanno reso noti i bilanci del primo trimestre nella giornata di ieri, dopo la fine delle contrattazioni sulla borsa Usa. La reazione dei titoli è stata positiva.

Nei primi tre mesi del 2021 Apple ha visto il fatturato balzare del 54% su base annua. un utile per azione di $1,40, in crescita del 118% rispetto allo stesso periodo del 2020, e ben al di sopra dei 99 centesimi stimati dal consensus degli analisti intervistati da Street.

Il fatturato è balzato per l’appunto del 54%, attestandosi a $89,58 miliardi, meglio dei $77,35 miliardi stimati, con più di 2/3 legati alle vendite nei mercati ex Usa.

Ottima la performance delle vendite di tutti i prodotti Apple: le vendite di iPhone sono balzate del 65,5%; quelle dei computer Mac sono volate del 70,1%, mentre quelle degli iPad sono schizzate di quasi il 79% (sempre su base annua). Il fatturato legato ai servizi è migliorato del 26,7% dai precedenti $15,57 miliardi a $16,90 miliardi. Il colosso di Cupertino ha annunciato di aver autorizzato un nuovo programma di buyback azionario di $90 miliardi, incrementando anche i dividendi cash del 7%, a 22 centesimi di dollaro per azione. Unico neo, e non poco rilevante, la preoccupazione espressa dal gigante riguardo al problema globale della carenza dei chip, che ha investito ora anche Apple.

Il gruppo ha comunicato, di fatto, che le vendite del trimestre corrente potrebbero essere inferiori di circa $3-4 miliardi, rispetto al valore che presenterebbero nel caso in cui non ci fossero problemi relativi all’offerta dei semiconduttori: problemi che incideranno negativamente soprattutto sulla produzione degli iPad e del laptop e computer Mac. Un articolo di Bloomberg ha affrontato la questione in un articolo, sottolineando che “la scarsità globale dei chip sta andando di male in peggio, con i colossi dell’auto di tre continenti che si affiancano a Apple e a Samsung Electronics, nel paventare tagli alla produzione e perdite di fatturato a causa della crisi”. I tre colossi sono Ford, Honda e BMW. Tra i Big, anche la sudcoreana Samsung. Il titolo Apple riporta comunque un trend positivo, salendo in premercato del 2,8%.

Molto bene anche i risultati di bilancio di Facebook: l’utile per azione si è attestato a $3,30, molto meglio dei $2,37 per azione attesi; il fatturato è stato pari a $26,17 miliardi, battendo i $23,67 miliardi stimati. Le quotazioni del colosso di Mark Zuckerberg volano di oltre +7%. Buy anche su Qualcomm, che avanza del 5% dopo aver riportato un bilancio caratterizzato da un balzo del fatturato del 52%.

L’attenzione è rivolta anche alla Fed che da un lato ha rassicurato i mercati allontanando il taper tantrum, ma che dall’altro lato ha alimentato il timore di chi ritiene che Wall Street versi in una condizione di bolla, più o meno conclamata. Nella conferenza stampa successiva all’annuncio sui tassi, il numero uno della Fed Jerome Powell non ha parlato di bolla speculativa, ma ha usato il termine “froth”, schiuma, indicando dunque la preoccupazione che, sui mercati, ci siano quotazioni azionarie salite a livelli superiori rispetto a quanto avallato dai fondamentali.

Alcune parti del mercato sono “frothy” – ha detto Powell – e questo è un fatto”. Le dichiarazioni hanno gelato l’azionario, che non è riuscito a beneficiare dell’impostazione dovish della Fed, che ha annunciato di aver lasciato i tassi sui fed funds ancorati allo zero, reiterando il proprio programma di Quantitative easing, che comporta l’acquisto di bond, ogni mese, per un valore di almeno $120 miliardi. Tra l’altro Powell ha sottolineato anche che è ancora prematuro affrontare la questione della riduzione degli stimoli monetari straordinari lanciati per blindare l’economia americana dalle conseguenze negative della pandemia Covid-19: dunque, non è questo il momento di parlare di tapering degli acquisti di asset.

A prevalere è stata la paura di Wall Street a rischio bolla: di conseguenza il Dow Jones ha perso 165 punti (-0,48%), lo S&P 500 non è riuscito a preservare il nuovo record intraday testato e ha chiuso piatto con una variazione pari a -0,08%, il Nasdaq ha perso lo 0,28%.

Tornando ai risultati di bilancio del primo trimestre, dai dati di Refinitiv relativi al periodo compreso tra l’inizio della stagione degli utili fino alla giornata di ieri, è emerso che l’86% delle società quotate sullo S&P 500 che hanno comunicato i loro bilanci ha battuto le stime sugli utili, riportando profitti in media superiori alle previsioni del 22,7%. Riguardo al fatturato, l’outlook è stato superato dal 77% delle società. Oggi in calendario, tra gli altri, gli utili di Caterpillar, McDonald’s, Comcast e Merck. Dopo la fine della sessione a Wall Street toccherà, tra gli altri, a Amazon e Twitter.

Oggi è il 100esimo giorno della presidenza di Joe Biden. Nella serata di ieri, Biden ha presentato al Congresso americano la propria agenda, che punta su un piano di infrastrutture del valore di $2 trilioni e di un piano a favore delle famiglie, dei bambini e degli studenti per $1,8 trilioni.

Tesla e Google aprono le danze delle Big Tech

Da lunedì 26 aprile sono in arrivo soprattutto i conti di titani di Wall Street, in particolare delle azioni growth, o Big Tech, come Amazon, Microsoft, Alphabet, Tesla, Apple e Facebook.

Si parte subito lunedì con Tesla (conti dopo la chiusura di mercato). Le attese di Wall Street sono di utili rettificati di 0,74 dollari per azione, rispetto a 0,25 dollari per azione nel primo trimestre del 2020. Se la società soddisfa questa stima, sarebbe il settimo trimestre consecutivo di profitto di Tesla. Gli analisti prevedono inoltre che Tesla riferirà un fatturato di $ 10,5 miliardi nel primo trimestre, rispetto ai $ 6 miliardi nel periodo di un anno fa.

Tra i primi a dare i conti ci sarà anche Alphabet. Nel primo trimestre la controllante di Google dovrebbe riportare, stando alle stime di consensus, un EPS di $ 15,45 per azione, che rappresenta una crescita anno su anno di circa il 57% da $ 9,87 per azione rispetto allo stesso trimestre di un anno fa. Il gigante di Internet di Mountain View è visto riportare una crescita dei ricavi di oltre il 25% a circa $ 42,2 miliardi. Da inizio anno Alphabet segna un corposo +30% e i conti potrebbero spingere il titolo ai nuovi top storici.

Le trimestrali della settimana a Wall Street:

Lunedì 26 aprile

- AMD

- Tesla

Martedì 27 aprile

- Starbucks

- Microsoft

- Alphabet

Mercoledì 28 aprile

- Amazon

- Apple

- Boeing

- eBay

- Shopify

- Spotify

Giovedì 29 aprile

Finora, sono 34 le società quotate sullo S&P 500 che hanno diffuso i bilanci: di queste, secondo i calcoli di Earnings cout, l’88% ha battuto le stime sull’utile per azione di una media di ben +22%.

E questo, spiega alla Cnbc Nick Raich, di Earnings Scout, sicuramente grazie alle stime degli analisti, che sono diventate “molto prudenti quando le società hanno deciso, nel 2020, di non fornire alcuna guidance” sulle trimestrali successive. Più che “molto prudenti”, si potrebbe dire “troppo prudenti”, se si considera che USBancorp ha battuto l’outlook di ben il 49% e JPMorgan del 48%.

Vedremo se il sentiment positivo alimentato dalle banche sarà confermato nei prossimi giorni di trimestrali Usa.

Nella settimana che si è appena aperta, toccherà tra i grandi alle compagnie aeree United Airlines, Southwest Airlines, American Airlines, tra le vittime più illustri della pandemia Covid. Ma anche a blue chip come Coca Cola, P&G, Johnson&Johnson (fresca di vaccino e problemi annessi).

Tra le Big Tech e le azioni growth, martedì toccherà a Netflix.

La vera settimana dedicata alle Big Tech e a Tesla sarà la successiva, quella che partirà da lunedì 26 aprile.

Sarà dunque alla fine del mese che verranno snocciolati i bilanci di Amazon, Apple, Facebook, Alphabet (la holding a cui fa capo Google), componenti dell’acronimo FANG o FAANG. E sarà anche allora che si conosceranno anche i conti di Tesla.

Leggi bilanci di JP Morgan, Morgan Stanley, Bank of America, Goldman Sachs.

Il calendario delle trimestrali Usa: da Netflix alle blue chip fino a Tesla e altre Big Tech

Oggi, 19 aprile

- United Airlines

- IBM

- Coca Cola

Martedì, 20 aprile

- Abbott Laboratories

- Biogen Inc

- Interactive Brokers Group

- Lockheed Martin

- Northern Trust

- Travelers

- P&G

- CSX

- Netflix

- Phillip Morris

- J&J

Mercoledì, 21 aprile

- Bakers Hughes

- Whirlpool

- Haliburton

- Verizon Communications

- Chipotle Mexican Grill

Giovedì, 22 aprile

- American Airlines

- Southwest Airlines

- AT&T

- Blackstone Group

- Intel

- Dow

Venerdì, 23 aprile

- American Express,

- Kimberly Clark

- Honeywell

- Schlumberger

Si passerà poi alla settimana successiva, quella che partirà da lunedì 26 aprile, che annuncerà i risultati di bilancio di altri titani di Wall Street, in particolare delle azioni growth, o Big Tech, come Facebook, Amazon, Microsoft, Alphabet, Tesla, Apple.

Lunedì 26 aprile

- Alphabet

- AMD

Martedì 27 aprile

- Starbuck

- Microsoft

- Tesla

Mercoledì 28 aprile

- Amazon

- Apple

- Boeing

- eBay

- Shopify

- Spotify

Giovedì 29 aprile

Twitter

Per finire poi con altre società di Wall Street. Tra le più importanti toccherà svelare i conti a PayPal, 4 maggio; Uber, 5 maggio; Walt Disney, 13 maggio.

WALL STREET: fiducia cieca (oltre ogni aspettativa)

Scritto il 19 Aprile 2021 alle 15:21 da Lukas

Malgrado un mercato che ha praticamente raggiunto gli eccessi, la confidenza sul futuro è pressochè assoluta. Tanto che le coperture delle “mani forti” si fanno sempre più labili. (Guest post)

Cari amici, anche nella settimana appena trascorsa, i mercati finanziari internazionali non hanno ceduto ai voleri dei ribassisti, ed hanno proseguito nella loro, ormai storica, ed infinita corsa al rialzo. Anzi, a dire il vero, il coro s’è ulteriormente ampliato. Nell’ultima ottava, a muoversi al rialzo, non è stato, infatti, il solo il mercato azionario, bensì l’intero scenario intermarket. Soltanto il dollaro Usa ha ripreso un po’ di fiato, dopo la corsa degli scorsi mesi. Riprendono, in particolare, a salire le quotazioni delle commodities, e ciò rialimenta le voci di un’imminente ripresa del fenomeno inflattivo. Tornano, in auge, anche i bonds che sembrano aver arrestato l’ascesa dei propri rendimenti. E continua, infine, imperterrita, l’ascesa delle quotazioni azionarie, con una Wall Street davvero in gran spolvero. Un quadro idilliaco che ingenera inevitabilmente sospetti, se non addirittura timori e paure. In realtà, in questa fase, il mercato sta scommettendo abbastanza forte su un’imminente e robusta ripresa dell’economia mondiale, dopo l’arresto causato dalla terribile pandemia da Covid-19. Robusta ripresa confermata, peraltro, in settimana, dall’incredibile balzo ( + 18,3 % ) registrato del PIL Cinese nel primo trimestre di quest’anno. E se il gigante asiatico cresce a questi ritmi è del tutto prevedibile che si tirerà dietro anche una crescita sostenuta degli altri Paesi, in particolare di quelli che gli forniscono gran parte delle materie prime. Ma una forte ripresa è prevista anche negli Usa. Le stime parlano di un incremento del Pil, per l’anno 2021, tra il 6 e l’8 %. E ciò grazie soprattutto alle politiche monetarie e fiscali iper-espansive adottate dalla FED e dalla nuova Amministrazione Biden. Ed una crescita sostenuta, seppur più moderata, è prevista anche nella vecchia Europa. Qui si stima un incremento del Pil nell’ordine del 4 o 5 %. Insomma è ormai evidente che la ripresa ci sarà, e sarà forte. Ed è ciò che i mercati stanno coerentemente, e come sempre, con largo anticipo, oggi scontando. Alcuni, a dire il vero i soliti ed ben noti disfattisti, che ormai ben conoscete credo, adombrano, anche in questo idilliaco frangente, l’arrivo di nuovi pericoli, e nuove sciagure alle porte. Oggi, il pericolo, la sciagura, che dovrebbe a loro avviso far deragliare i mercati, si chiama INFLAZIONE, o addirittura IPER INFLAZIONE. Più che un pericolo, a me appare un’ennesima bufala costruita ad arte. Come ha ricordato infatti il buon Fugnoli nel suo ultimo scritto, dopo il periodo deflattivo del secolo scorso, quello degli anni 1929-1945, ci sono voluti ben 30 anni perché si addivenisse ad una fase inflattiva, che com’è noto investi il mondo solo verso metà degli anni ’70. L’inflazione è infatti un fenomeno economico complesso, che si nutre di molti componenti, e che abbisogna inevitabilmente dei suoi tempi per concretizzarsi. Questi invece pensano che dopo la terribile fase deflattiva degli ultimi 10 anni, si passi in quattro e quattro otto, ad una fase diametralmente opposta, inflattiva, o iper inflattiva. Dimostrano in tal modo di non aver proprio contezza del fenomeno di cui a sproposito parlano. Insomma, trattasi un ennesimo fantasma adombrato per invocare il tanto agognato crollo dei mercati, auspicato e predetto, sistematicamente a vuoto, nel corso di quest’ultimo decennio. Il mio consiglio è sempre lo stesso, semplice e diretto: NON DATEGLI RETTA.

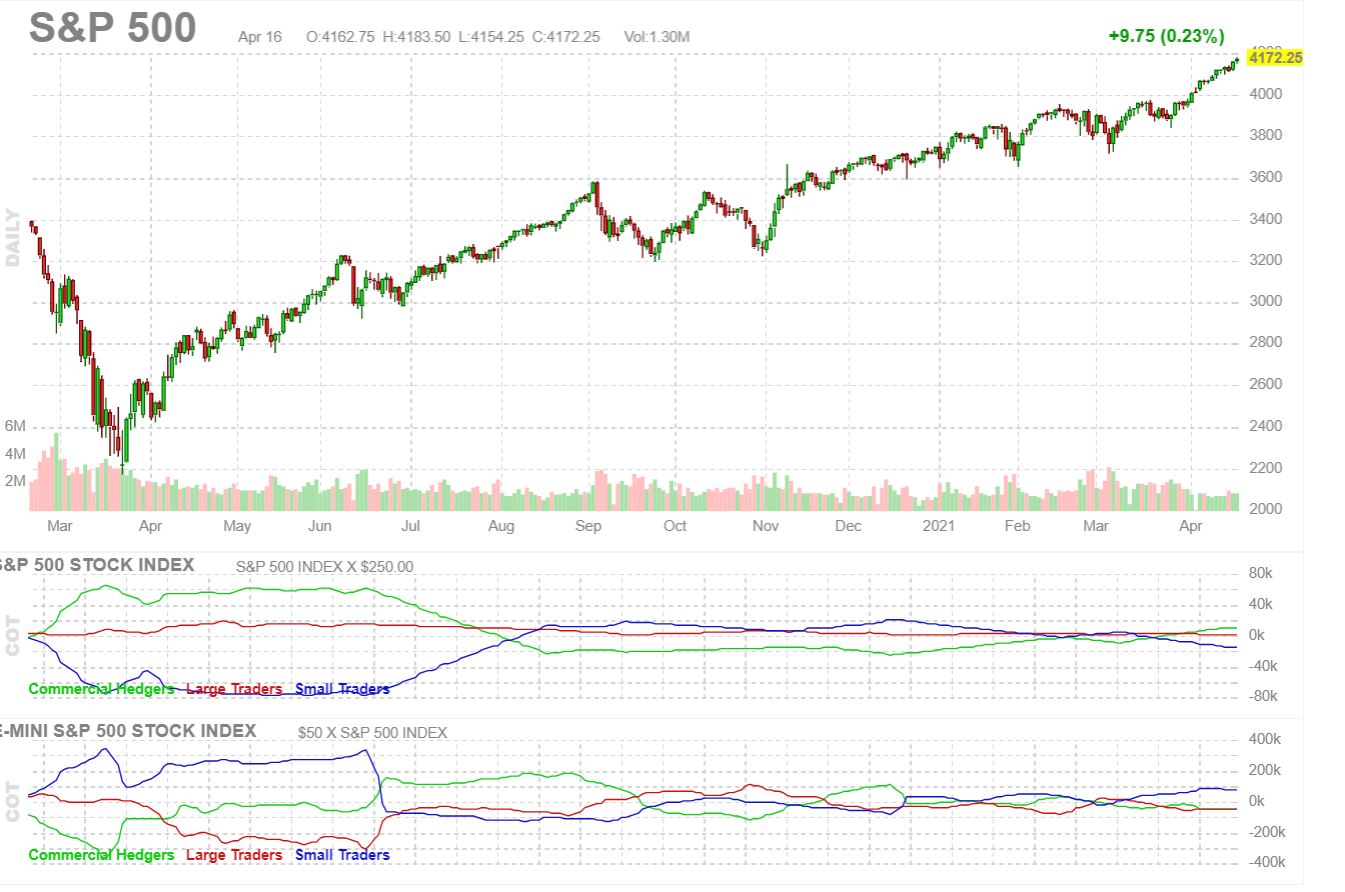

Dopo le sopra esposte considerazioni, d’ordine generale, andiamo ad esaminare, cosa ci indica, al momento, lo scenario intermarket. Il dollar index, come detto, cede ancora qualcosa, storna infatti dello 0,66 %, e retrocede a quota 91,54. Le commodities, invece, lievitano del 2,32 % in termini reali. Le quotazioni delle stesse non destano comunque alcuna preoccupazione sistemica, essendo oggi agli stessi livelli di 2 anni fa, ossia agli stessi livelli dell’epoca pre-covid. Segnali di moderazione giungono anche dal mercato obbligazionario. Il rendimento del bond decennale Usa, cede infatti altri 7 bps e retrocede a quota 1,59 %. Immobile invece il rendimento dei bond a 2 anni, fermo a quota 0,16 %. L’inclinazione positiva della yield curve Usa si mantiene comunque sostenuta, pari a 143 punti base, e ciò conferma le aspettative di una forte ripresa economica. Il mercato azionario, infine, si conferma ancora una volta il migliore dei mondi possibili. L’S&P 500 aggiorna il suo ennesimo record storico a quota 4.185,47

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : + 7.147

Large Traders : – 12.435

Small Traders : + 5.288

Trova, dunque, ancora conferma, la configurazione, fortemente rialzista, del mercato dei derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni, nelle posizioni dei vari operatori, sono state esigue, pari a soli 2.522 contratti. In particolare, i Commercial Traders, ovvero le MANI FORTI, dopo aver trainato quest’ultima fase di forti rialzi, allentano solo un po’ la presa, cedono infatti l’intero lotto dei 2.522 contratti long, ma restano e significativamente ancora in posizione rialzista, Net Long. I Large Traders, invece, acquistano 1.760 contratti long, ma restano ancora attardati in un’incomprensibile posizione, Net Short. Meglio gli Small Traders, sempre un po’ bistrattati, che acquistano i residui 762 contratti long, e consolidano lo loro sempre cauta e moderata posizione,Net Long. Le movimentazioni di quest’ultima ottava, alquanto esigue, e di puro assestamento, non mutano l’idilliaco e favorevole quadro di mercato oggi esistente. Le MANI FORTI, certe della forte ripresa economica in arrivo, non usano in questo frangente, come fanno invece di solito, questo mercato per coprirsi. Non né avvertono evidentemente la necessità e permangono nella loro inusuale posizione Net Long. Ciò dovrebbe bastare per convincere anche i più scettici che allo stato non s’intravvedono pericoli concreti e tangibili che possano mettere in discussione l’attuale trend di mercato. Ma come sopra ricordato, gli scettici abbondano sempre, e d’altro canto sono pure funzionali. Alimentano infatti costantemente il muro di paura sopra il quale da anni i mercati s’arrampicano inesorabilmente. Bisognerebbe quasi ringraziarli. Anzi, io oggi lo faccio ufficialmente, e riconfermo, con accresciuta e convinta fiducia la mia opzione rialzista per i mercati azionari.

Mercato dunque ancora in palese fiducia

Il Toro azionario può correre ancora con il ritorno di Tech e Large Cap

GAM SGR vede l’attuale bull market sostenuto dal riposizionamento su Large Cap e Tecnologia, con il Covid-19 che non sembra più il principale rischio e la Fed che suggerisce che i tassi dovrebbero restare stabili

Il consensus resta nettamente favorevole alle azioni e il Covid non è più la prima preoccupazione degli investitori, per cui il mercato può proseguire indisturbato la sua corsa, a patto che i tassi restino stabili. Lo sostiene in un commento Paolo Mauri Brusa, gestore del team Multi Asset Italia di GAM SGR, citando uno dei sondaggi più seguiti dagli operatori finanziari, la Global Fund Manager Survey di Bank of America, che raccoglie le opinioni di oltre 200 gestori in tutto il mondo e che nell’edizione di aprile segnala che il Covid-19, dopo ben 11 mesi in vetta alla classifica dei maggiori rischi percepiti, viene ora citato solo dal 15% degli intervistati, preceduto dal “taper tantrum” della Fed, inflazione e aumento delle tasse negli Stati Uniti.

VIRUS NON PIÙ IN CIMA AI RISCHI

Il dato più significativo è il sovrappeso sull’azionario di oltre il 60% dei gestori, vicino ai massimi assoluti dal 2001. La visione generale che emerge è che, nonostante la corsa impetuosa dei listini dai minimi di marzo 2020, siamo ancora in un “bull market”, seppure in stadio avanzato, con solo il 7% che vede una “bolla speculativa”. Le continue rassicurazioni della Fed sul mantenimento delle politiche espansive e sulla temporaneità di eventuali spinte inflattive hanno frenato l’aumento dei rendimenti del Treasury, mentre Wall Street ha segnato nuovi massimi, confermando che il livello attuale dei tassi non rappresenta un problema, a patto che il trend non torni ad essere al rialzo.

CORREZIONE AL 10% DI POSSIBILITÀ

Secondo l’esperto di GAM SGR, solo se il rendimento del Treasury decennale dovesse raggiungere il 2%, le possibilità di incappare in una vera correzione, oggi considerate superiori al 10%, si farebbero decisamente più concrete. Ma per il momento non si intravvedono inversioni di tendenza. L’unico cambiamento degno di nota è il recente riposizionamento dalle small cap e dai settori value, che avevano guidato i listini da novembre, nuovamente verso Large Cap e Tecnologici. Il consensus però non è cambiato, il costo del capitale non è mai stato così basso, con lo spread Investment Grade americano ai minimi storici e la Fed che sta dicendo a chiunque voglia ascoltarla che i rialzi dei tassi non arriveranno tanto presto.

SPINTA DAL PIANO INFRASTRUTTURE DI BIDEN

Se a tutto questo si aggiunge il programma di investimenti per infrastrutture di Biden da 3.000 miliardi di dollari, osserva in conclusione Mauri Brusa, dovremmo assistere nei prossimi trimestri ad una vigorosa ripresa degli investimenti aziendali, in particolare nei settori industriali e da parte delle aziende medio piccole che hanno mantenuto, o intendono riportare, la produzione in patria. Questo, secondo l’analisi di GAM SGR, sarà di grande supporto alla crescita, non solo americana, e dovrebbe consentire un prolungamento del bull market in atto, sempre che l’inflazione non si metta di traverso.

Wall Street: oggi parte la nuova stagione dei conti, futures Usa cauti

14/04/2021

I futures sugli indici statunitensi si muovono intorno alla parità, suggerendo un avvio di seduta cauto per Wall Street. A circa due ore e mezza dal suono della campanella il contratto sul Dow Jones segna un -0,08%, quello sull’S&P500 sale dello 0,30%, facendo presagire nuovi massimi storici dopo la chiusura record di ieri. Infine il future sul Nasdaq sale dello 0,16%.

L’attenzione degli operatori sarà rivolta al fronte societario, con l’avvio della nuova stagione delle trimestrali negli Stati Uniti. Sono infatti attesi i risultati del primo trimestre 2021 di Jp Morgan, Goldman Sach e Wells Fargo, che apriranno ufficialmente il valzer dei conti. Tra gli altri appuntamenti, anche quello con la Federal Reserve che in serata pubblicherà il Beige Book. Atteso anche il discorso del governatore Jerome Powell all’Economic Club a Washington. Ieri, intanto il dato sull’inflazione Usa di marzo, pressoché in linea con le previsioni, ha sgonfiato i timori per un cambiamento nella politica monetaria della Federal Reserve.

Sullo sfondo la questione sanitaria e in particolare la campagna vaccinale dopo il momentaneo stop negli Usa al vaccino Johnson & Johnson.

WALL STREET: continua il momento di forte positività

Nulla di nuovo sotto il sole. Il sentiment migliora sempre di più, la confidenza nei confronti di una sempre più tonica ripresa è sempre più palpabile. Un mondo apparentemente perfetto. (Guest post)

Cari amici, anche nella settimana appena trascorsa, i mercati finanziari internazionali hanno proseguito inesorabili nella loro, ormai infinita, corsa al rialzo. A Wall Street gli indici azionari Usa aggiornano nuovi e scintillanti record. In particolare, il nostro benchmark azionario mondiale, l’S&P 500, guadagna un ulteriore 2,71 % e raggiunge la siderale quota di 4.128,80 punti. Pur con le inevitabili interruzioni ed oscillazioni sono ormai più di 12 anni che i mercati azionari salgono. Io ho più volte definito quest’ascesa, ormai storica, un trend di carattere secolare, prendendomi un sacco di improperi. I trend di carattere secolare hanno infatti alla base, ragioni profonde, di carattere strutturale, e non contingenti, che conducono ad un cambiamento radicale dell’assetto economico e produttivo preesistente. E solo i ciechi e gli ottusi non hanno visto, o percepito, in questi lunghi anni, il cambiamento strutturale avvenuto, ed ancor oggi in corso. Solo costoro non si sono, infatti, ancora accorti dei nuovi paradigmi affermatisi nel sistema di produzione capitalistico internazionale. Oppure, ancor peggio, non li hanno proprio capiti e compresi. E del tutto coerentemente hanno continuato, e continuano ancor oggi, a parlare, dell’esistenza di un’enorme bolla finanziaria, in particolare sull’azionario. Non comprendendone le ragioni, hanno adombrato in più occasioni, addirittura l’ipotesi del “ complotto finanziario “ ad opera dei poteri forti. Insomma un vero e proprio delirio che ci siamo dovuti sorbire per lunghi e troppi anni. Ma i fatti, come sempre, si sono dimostrati più forti delle loro illazioni. Ed i fatti cosa ci dicono ? Che dal 9 marzo 2009, 100 dollari investiti nell’azionario, sono diventati oggi, dopo appena 12 anni, ben 720. Una sorta di lotteria per i più lungimiranti. Ma sono stati ben pochi credo, soprattutto tra i piccoli investitori, ad approfittarne. Hanno dato credito agli imbonitori, ai profeti di sventura per professione, ai cosiddetti “ sovranisti “ che volevano riesumare i medievali ponti levatoi, a difesa di un sistema economico e produttivo antiquato, ed ormai morente. E ciò è accaduto soprattutto in Italia. Come commentare altrimenti la notizia, segnalata nei giorni scorsi, anche dal mio amico Danilo, dell’emissione di un BTP con scadenza pari a 50 anni, e con rendimento annuo lordo del 2,18 %, collocato per l’ammontare di 5 milioni di euro, a fronte di una domanda di ben 64 miliardi di euro. Un’ennesima dimostrazione della follia oggi imperante. Ma tant’è.

Dopo le sopra esposte, nonché doverose considerazioni, andiamo ad esaminare, cosa ci indica, al momento, il complessivo scenario intermarket. Il dollar index, cede improvvisamente qualcosa, storna infatti dello 0,92 %, e retrocede a quota 92,18. Le commodities cedono anch’esse lo 0,7 % in termini reali, e confermano di aver perso lo smalto degli scorsi mesi. Segnali di moderazione giungono anche dal mercato obbligazionario. Il rendimento del bond decennale Usa, cede infatti 5 bps e retrocede a quota 1,66 %. Il rendimento dei bond a 2 anni, cede anch’esso 3 bps, e torna a quota 0,16 %. L’inclinazione della yield curve Usa si mantiene comunque sostenuta, pari a 150 punti base, e restano tuttora forti le aspettative circa una vigorosa ed imminente ripresa dell’economia Usa e mondiale. Del mercato azionario abbiamo già detto. Ancora una volta si dimostra il migliore dei mondi possibili in ambito finanziario. E ciò per ragioni strutturali e niente affatto contingenti.

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : + 9.669

Large Traders : – 14.195

Small Traders : + 4.526

Si riconferma, pertanto, la nuova configurazione, fortemente rialzista, del mercato dei derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni, nelle posizioni dei vari operatori, sono state davvero esigue, pari a solo 1.537 contratti. In particolare, i Large Traders, alquanto smarriti, cercano di mettere un freno alle loro perdite, acquistano infatti titubanti l’intero lotto dei 1.537 contratti long, e riducono solo di un po’ la loro palesemente errata posizione, Net Short. I Commercial Traders, invece, dimostrano ancora una volta, qualora ce ne fosse bisogno, di saperla davvero lunga. Dopo un ‘ennesimo forte rialzo, cedono infatti solo 772 contratti long, e restano significativamente in posizione, Net Long. Gli Small Traders, infine, cedono anch’essi 765 contratti long, approfittano poco del trend in corso, ma restano in posizione cautamente Net Long. Le movimentazioni di quest’ultima ottava, di puro assestamento, non mutano affatto il precedente ed idilliaco quadro di riferimento. Le MANI FORTI, confidano su una forte ripresa economica, alcuni parlano di una crescita del PIL Usa del 6 – 8 % quest’anno, ossia pari a quello previsto per il gigante cinese. Ed è questa forte crescita che i mercati stanno oggi scontando. Degli altri operatori sarebbe meglio non commentare. In Italia molti di questi sventurati si sono buttati, come detto, in massa, sul BTP con scadenza 2071 e rendimenti lordi del 2,18 %. Rendimento inferiore a quello conseguito, solo nell’ultima settimana, dall’S&P 500. C’è né ancora molta di strada da percorrere in termini di cultura finanziaria, qui da Noi. Quanto a me, continuo, invece, a far la mosca bianca e ad andare controcorrente. E riconfermo, con accresciuta e convinta fiducia la mia opzione rialzista per i mercati azionari.

Mercato dunque ancora in grande fiducia,

WALL STREET: via le coperture, il mercato crede nella ripresa

E’ evidente che la confidenza nei confronti di una forte ripresa inizia a farsi avanti tanto che le mani forti hanno tolto le coperture, in attesa di un nuovo rally che diventa più che probabile.

Cari amici, nella settimana della Pasqua, i mercati finanziari internazionali hanno voluto anch’essi augurarsi e festeggiare una sorte di resurrezione, quella dell’economia, dopo la terribile pandemia dell’anno appena trascorso. A Wall Street gli indici azionari Usa segnano infatti nuovi record. In particolare l’S&P 500 abbatte per la prima volta nella storia la mitica soglia dei 4.000 punti, inimmaginabile solo 12 mesi orsono. Sfatate pertanto, clamorosamente, ancora una volta, tutte le nefaste previsioni di coloro, che da oltre un decennio ormai, cianciano a vuoto di bolla e prefigurano imminenti crolli delle quotazioni, con conseguenti e connessi disastri economici e sociali. Nemmeno una terribile, inattesa e disastrosa pandemia li ha aiutati a veder realizzati i loro nefasti auspici. Evidentemente, le loro previsioni non hanno mai avuto alcun fondamento logico, come ho cercato più volte di dire in questo decennio, nei miei modesti scritti ed interventi. Ciononostante, costoro ancor oggi non demordono, e sfidando ormai quasi il ridicolo, intravvedono all’orizzonte nuovi ipotetici disastri e pericoli. Oggi il nuovo terribile pericolo, in cui ripongono le loro residue speranze, sarebbe costituito dall’inflazione, o ancor peggio, dall’iper-inflazione. Trattasi di una sorta di nuovo fantasma di cui da tempo si sono perse addirittura le tracce. Lo riesumano oggi, all’occorrenza, sperando finalmente di centrare il punto. Dicono che la prova della sua inconfutabile esistenza sarebbe costituita dal rapido rialzo dei rendimenti del bond decennale Usa, oggi all’1,71 %. Un’altra patacca, un nuovo falso venduto come autentico. E’ ben noto infatti che il fenomeno inflattivo ha influenza sulla parte a breve della curva dei rendimenti, e non su quella a lunga. Il rendimento del decennale Usa ha sempre misurato il tasso di crescita atteso dell’economia e non il tasso d’inflazione atteso. Per tentare di stimare quest’ultimo bisognerebbe rivolgere lo sguardo sulla parte a breve della curva. E lì cosa vediamo ? Rendimenti a loro minimi storici. Basti pensare che oggi il bond Usa a 2 anni ha un rendimento infimo, pari solo allo 0,19%. In epoca pre-pandemia lo stesso era pari all’1,6 %. Alla fine del 2018, lo stesso era quasi intorno al 3 %. E’ un tasso quello del biennale Usa, da sempre, ed ancor di più oggi, sotto stretto controllo della FED. E qui arriviamo al punto nodale dell’ormai decennale delirio dei ribassisti. Costoro, infatti, nella loro infinita supponenza, hanno sempre ignorato i voleri e le decisioni della FED e delle altre Autorità Monetarie internazionali. Anzi di più. Le hanno addirittura considerate il centro nevralgico del “ complotto finanziario internazionale “. Ed in quanto tali, come un esercito di Masaniello, le hanno per anni contrastate e sfidate. Sfida del tutto impari, e dall’esito già ampiamente scritto. Volendo all’occorrenza parafrasare il mitico Gabriel Garcia Marquez, la loro triste vicenda altro non rappresenta che “ la cronaca di una morte annunciata”.

Dopo le sopra esposte, nonchè doverose considerazioni, andiamo ad esaminare, cosa ci indica, al momento, il complessivo scenario intermarket. Il dollar index, si dimostra ancora tonico, nell’ultima ottava lievita dello 0,28 %, e risale sino a quota 93,04. Le commodities invece confermano di aver un po’ perso l’abbrivio degli scorsi mesi, ed a stento riescono a mantenere le loro nuove quotazioni, non affatto superiori a quelle dell’epoca pre-pandemia. Indicazioni incoraggianti sul fronte della crescita giungono anche dal mercato obbligazionario. Il rendimento del bond decennale Usa, lievita infatti di 4 bps e raggiunge quota 1,71 %. Il rendimento dei bond a 2 anni, invece, cresce di 5 bps, e raggiunge quota 0,19 %. L’inclinazione della yield curve Usa si mantiene pertanto sostenuta, pari a 152 punti base, e restano forti le aspettative circa una vigorosa ripresa economica. Del mercato azionario abbiamo già accennato. Ennesimo record storico per l’S&P 500 che guadagna l’ 1,14 % e raggiunge la mitica quota di 4.019,87 punti.

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : + 10.441

Large Traders : – 15.732

Small Traders : + 5.291

Si consolida, pertanto, e si rafforza, la nuova configurazione, fortemente rialzista, del mercato dei derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni, nelle posizioni dei vari operatori, sono state pari a 7.814 contratti. In particolare, i Commercial Traders, ovvero le MANI FORTI di questo mercato, rompono gli indugi, abbandonano ogni prudenza, acquistano l’intero lotto dei 7.814 contratti long, e consolidano significativamente, la loro nuova, e non proprio abituale, posizione Net Long. I Large Traders, invece, vanno colpevolmente in senso inverso, cedono infatti altri 1.244 contratti long, e rafforzano la loro ormai solitaria posizione di copertura, Net Short. Gli Small Traders, infine, cedono anch’essi ben 6.570 contratti long, e riducono alquanto l’entità della loro attuale posizione, che resta però Net Long. Le movimentazioni di quest’ultima ottava, confermano e rafforzano le considerazioni da noi espresse nella scorsa settimana. Le MANI FORTI, sono ormai certe che la pandemia sarà presto superata e che l’economia registrerà a breve una forte accelerazione e ripresa. Per questo hanno ormai abbandonato la loro abituale posizione di copertura, inutile in questa fase, e sono passati decisamente in posizione Net Long. Lettura affatto diversa, invece da parte dei Large traders. Ma ciò, come detto in premessa, non è affatto una novità. Molti di loro infatti sono anni che fanno disastri aderendo colpevolmente alle tesi dei disfattisti. Magari anche loro vedono all’orizzonte lo spettro dell’iper-inflazione e si coprono mentre il mercato aggiorna continuamente i propri massimi. Una volta erano considerati operatori trend-following, oggi non lo sembrano affatto. Gli Small traders, infine, come in tutto quest’ultimo decennio, non mostrano alcuna irrazionale esuberanza, anzi tutt’altro. E ciò è un altro indizio che non v’è all’orizzonte alcun grave pericolo per i mercati azionari, con buona pace dei ribassisti. Riconfermo pertanto, con accresciuta fiducia ed ancor minor moderazione, la mia ormai pluriennale view di fondo, rialzista sui mercati azionari.

Mercato dunque sempre in fiducia

Wall Street futures: ancora buy sul Nasdaq, Microsoft vince contratto per oltre $21 mld su visori basati su HoloLens

01/04/2021

Wall Street vede protagonisti ancora gli acquisti sul Nasdaq. I futures sul listino hi-tech balzano di oltre +1% a 13.239 punti, mentre quelli sul Dow Jones avanzano dello 0,10% a 32.931 punti. I futures sullo S&P 500 sono in rialzo dello 0,37% a 3.982 punti. I tassi sui Treasuries decennali sono in ribasso all’1,70%. Il rapporto euro-dollaro è in crescita dello 0,14% a $,1744.

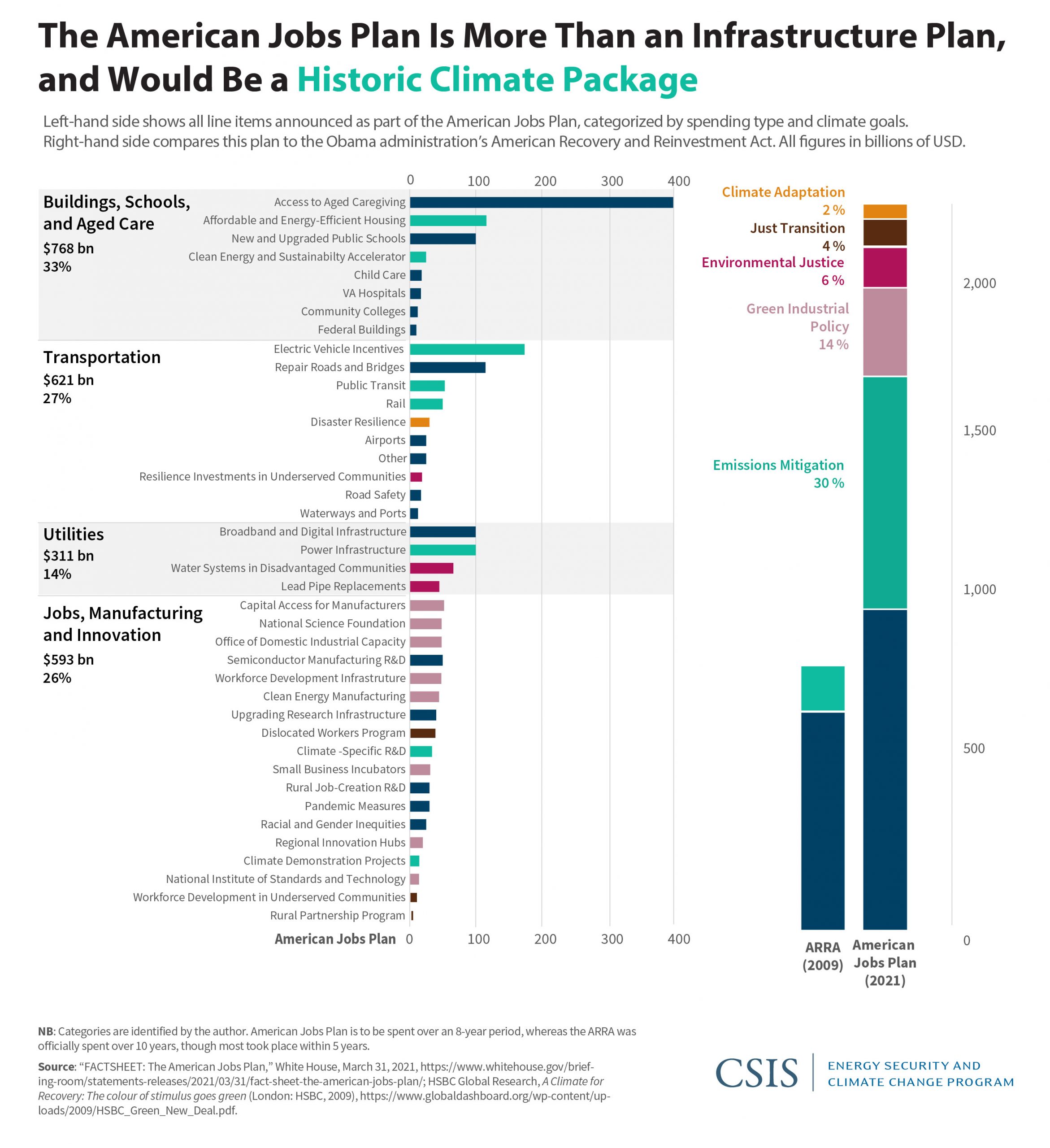

A livello globale gli investitori guardano al discorso con cui il presidente americano Joe Biden ha presentato ieri a Pittsburgh il piano di rilancio delle infrastrutture da $2 trilioni: una proposta che il presidente punta a finanziare in parte con un aumento significativo delle tasse a carico delle aziende.

Dal fronte macroeconomico Usa rese note le richieste iniziali dei sussidi di disoccupazione. Il dato ha messo in evidenza che, nella settimana terminata il 27 marzo, il numero dei lavoratori americani che hanno fanno richiesta per la prima volta per ottenere i sussidi di disoccupazione è salito a 719.000 unità, più delle 675.000 attese.

Il segnale positivo è rappresentato tuttavia dal fatto che il dato della settimana scorsa è stato rivisto al ribasso a 658.000 unità.

La media delle ultime quattro settimane è scesa inoltre a 719.000 rispetto alle 729.500 precedenti, al livello più basso dal 14 marzo del 2020.

Il numero dei lavori americani che continuano a percepire i sussidi si è attestato a 3.794.000, rispetto ai 3.750.000 attesi.

Tornando al piano di Joe Biden, battezzato American Jobs Plan, l’obiettivo, come ha detto lo stesso presidente americano, è di creare “l’economia più resiliente e innovativa del mondo”.

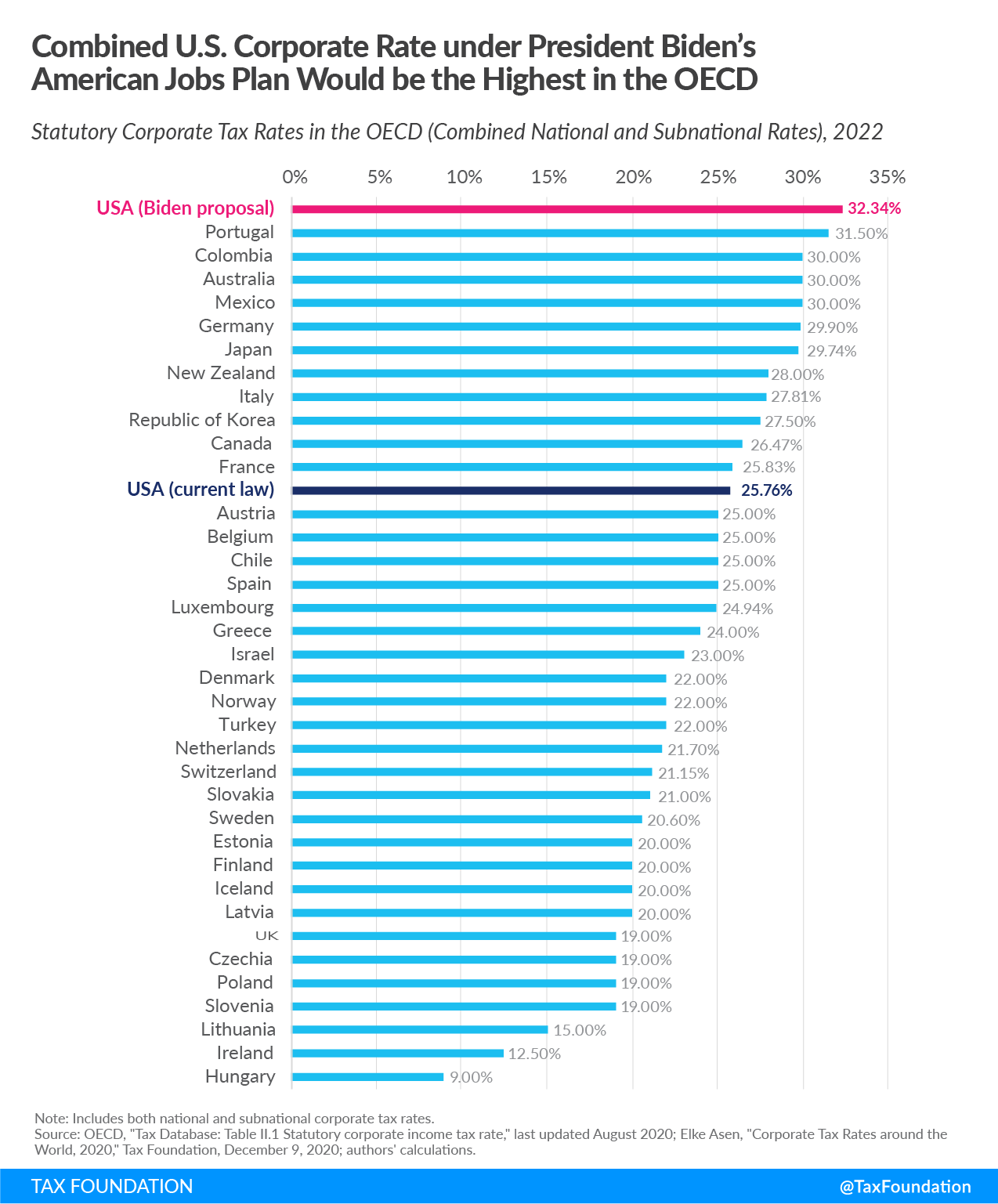

Il bazooka è così ambizioso da richiedere tuttavia tasse più alte sulle aziende per 15 anni, al fine di compensare del tutto una spesa che verrà spalmata in otto anni.

La proposta di Biden, in particolare, è di aumentare le tasse corporate al 28% dal 21% attuale, costringendo inoltre le multinazionali a pagare in modo significativo le tasse sui profitti che incassano negli Stati Uniti e che contabilizzano all’estero.

Tra i titoli in evidenza a Wall Street, Microsoft, che sale in premercato dopo che il gigante dei software ha concluso un accordo per rifornire l’esercito americano di più di 120.000 strumenti basati sui visori di realtà aumentata HoloLens. L’accordo ha un valore di $21,9 miliardi, distribuiti nel corso di dieci anni.

Sul fronte M&A, Micron Technology e Western Digital starebbero valutando un accordo per l’acquisto della società giapponee produttrice di semiconduttori Kioxia per $30 miliardi circa, stando a quanto riportato dal Wall Street Journal.

Micron sbalza di quasi +4%, mentre Western Digital è poco mossa.

Wall Street: Nasdaq in forte recupero, ma con reflation trade chiude marzo in calo -1,1%. Dow Jones +6,9%, S&P +3,9% nel mese

31/03/2021

Recupero del Nasdaq che, dopo la debolezza di ieri, recupera terreno, complici anche gli acquisti su alcuni titoli delle Big Tech come Apple, Amazon, Microsoft, Netflix e Facebook.

Il Dow Jones è piatto a 33.085 punti, il Nasdaq segna un balzo dell’1,5% circa a 13.234 punti, lo S&P 500 avanza dello 0,52% a 3.978 punti.

Attesa per gli annunci che arriveranno dal presidente degli Stati Uniti Joe Biden nella giornata di oggi, in merito al piano di infrastrutture del valore di oltre $2 trilioni che l’amministrazione Usa si appresta a varare, dopo aver già lanciato il bazooka anti-Covid da $1,9 trilioni. Un funzionario del governo ha riportato che il piano di Biden verrebbe finanziato anche con un aumento delle tasse a carico delle aziende al 28%.

La Casa Bianca ha confermato l’aumento delle tasse sottolineando che l’incremento, combinato con le misure volte a frenare il fenomeno dell’offshoring dei profitti della corporate America, finanzierebbe il piano di infrastrutture entro l’arco di 15 anni.

“Gli stimoli economici non sono più positivi al 100% agli occhi del mercato – ha commentato in una nota Tom Essaye, fondatore di Sevens Report – Questo, perché si accompagnano ai 1) rendimenti più alti 2) all’aumento delle aspettative sull’inflazione 3) all’erosione dell’idea che la Fed rimarrà ferma per tutto il 2021. In più, tutti questi stimoli verranno utilizzati in aumenti delle tasse per le persone fisiche,le aziende e gli investimenti”.

Oggi è l’ultima sessione del mese di marzo e anche del primo trimestre per l’azionario globale.

Il bilancio è contrastato per Wall Street. Il Dow Jones e lo S&P sono in rialzo rispettivamente, dall’inizio del mese di marzo, del 6,9% e del 3,9%, in crescita per il quarto mese degli ultimi cinque.

Nel trimestre, il Dow e lo S&P 500 sono balzati rispettivamente dell’8% e del 5,4%, in crescita per il quarto trimestre consecutivo. Il Nasdaq conclude invece il mese di marzo in calo dell’1,1%, e termina il primo trimestre del 2021 in rialzo dell’1,2%, sottoperformando gli altri indici a causa delle vendite che si sono scatenate sui titoli hi-tech per il rialzo dei rendimenti dei Treasuries, e a conferma di come il reflation trade abbia provocato la rotazione da titoli growth a titoli value.

Ieri i tassi decennali dei Treasuries sono balzati fino all’1,77%, al nuovo record degli ultimi 14 mesi. Al momento i tassi sono poco mossi attorno all’1,72%.

Un anno di riscossa dei mercati che ha cancellato le previsioni di catastrofi

Lo spettacolare recupero ha anticipato con una potente V la ripresa delle economie che ora confermano e si preparano a fare addirittura meglio di quanto prezzato dai mercati

29 Marzo 2021 – 8:21

Un anno fa di questi tempi, molti titoli di giornali e tv giocavano a chi faceva più paura, con previsioni di nuovo 1929 e guru o presunti tali che invitavano gli investitori a salvare il salvabile vendendo tutto. Su Financialounge.com, per la precisione il 16 marzo, si poteva invece leggere che per chi è investito in azioni “non è ora di vendere”, perché “vorrebbe dire cedere al panico e doversi pentire amaramente in futuro”. Per chi ha liquidità da investire invece, “è un’occasione da usare … con la ragionevole certezza di congratularsi con sé stessi in futuro”. La situazione era abbastanza chiara, il mondo era incappato in qualcosa di molto simile a una catastrofe naturale che però aveva colto imprese e economie in salute, pronte a ripartire più forti una volta superata la fase più acuta.

RIMONTA SPETTACOLARE

Ovviamente i mercati lo hanno capito prima degli altri, e hanno innescato una spettacolare rimonta guidata da Wall Street, che ha trainato il resto del mondo. Banche centrali e governi hanno dato una mano sostanziale, facendo meglio e di più rispetto alle due crisi precedenti, quella dei subprime e quella del debito sovrano. Ora la situazione si sta facendo un po’ paradossale, perché c’è chi vede il rischio che soprattutto in America si stia facendo non solo abbastanza, ma addirittura troppo, spingendo l’economia verso un pericoloso surriscaldamento che potrebbe indurre la Fed a tirare il freno a mano bruscamente e troppo presto. Oggi la situazione è sicuramente più densa di chiaroscuri di un anno fa, e meno facile da decifrare. Le grandi case di investimento con cui Financialounge.com parla quotidianamente, che un anno fa guardavano già oltre una crisi acuta ma breve, ora mandano diversi segnali di cautela.

ORA IL MERCATO “RINCORRE” L’ECONOMIA

In pratica il segnale che arriva è che i temi di investimento strategici di lungo termine sono intatti, dalla rivoluzione digitale che impatterà tutti i settori, alla transizione energetica. Ma il percorso nei prossimi mesi potrebbe non essere lineare e riservare qualche scossone. Per tutto il 2020 la V disegnata dai mercati ha anticipato quella che sarebbe arrivata nelle economie. Oggi, segnatamente in USA e Cina, sembra che le parti si stiano invertendo, con economie e aziende nella parte della lepre e quotazioni dei mercati all’inseguimento con qualche esitazione. Gli analisti continuano a rivedere al rialzo le stime degli utili dello S&P 500 per il 2021 e 2022, sull’onda della revisione al rialzo delle previsioni di crescita del PIL americano, passate dal 4% in area 6-7% per l’anno in corso con l’attesa che si mantenga a un robusto 4% il successivo. Alcuni strategist, come Jonathan Golub di Credit Suisse, credono che le stime di utili e fatturato, se pure innalzate, restino di gran lunga troppo caute, considerando la forza dell’economia.

INVESTITORI ESITANTI SU TASSI E INFLAZIONE

Ma proprio qui nascono i problemi, che si chiamano inflazione e tassi di interesse, che potrebbero strappare al rialzo se l’economia si “scalda” troppo. La Fed tranquillizza e assicura che, anche se fosse, sarà temporaneo, e promette di tenere i tassi a zero a tutto il 2023. Un altro interrogativo che rende gli investitori esitanti è il tema della rotazione, settoriale e geografica. La seconda non sembra più attuale almeno per un po’, con l’Europa in ritardo su vaccini e riaperture. Ma anche la rotazione dal growth, che ha dominato il 2020, ai titoli value, avvantaggiati dalla ripartenza del ciclo e che sono stati invece protagonisti fin qui nel 2021, non è affatto un trend chiaro. La tabella qui sotto visualizza la performance dei settori rappresentati nello S&P 500 dai minimi del 23 marzo 2020 a oggi e sembra dipingere la rotazione più come un fenomeno già accaduto che un trend del futuro.

PERFORMANCE DEI TITOLI DELLO S&P 500 SETTORE PER SETTORE DAI MINIMI DI MARZO 2020

Nel periodo considerato, solo 3 (!) titoli su 500 hanno il segno meno, e in testa alla classifica troviamo quelli che un anno fa erano stati più bastonati, come beni discrezionali e energetici, sicuramente perché il punto di partenza era più basso. Da notare che i tanto “sopravvalutati” tecnologici sono tra I cinque settori che hanno fatto meno della media, anche qui sicuramente perché il punto di partenza era più alto in quanto avevano sofferto meno lo shock.

BOTTOM LINE

I temi strategici sono intatti, i fondamentali di economia e aziende sono solidi e forse addirittura non ancora correttamente prezzati. Ma siamo anche reduci, per quanto riguarda Wall Street, da una corsa del 100% in 12 mesi, anche se il punto di partenza erano minimi indotti dal panico e non ragionati. L’investitore può continuare a guardare al futuro con fiducia, ma anche con la consapevolezza che qualche buca anche dura sulla strada del 2021 potrebbe incontrarla.

GAM: volatilità in vista a Wall Street da sfruttare per ingressi vantaggiosi

GAM SGR prevede che le tensioni sui rendimenti dei Treasury proseguiranno anche dopo il recente rientro, ma la volatilità conseguente potrà essere sfruttata come punto d’ingresso più vantaggioso su vari segmenti

27 Marzo 2021

Subito dopo l’ultima riunione del FOMC della Fed il rendimento del Treasury ha toccato un massimo di periodo all’1,75%, per poi ritracciare parzialmente. Ma il movimento del titolo governativo USA continuerà ad essere determinante per azionario, sia per i titoli value che per i growth, come anche per valute e materie prime. Il recente strappo al rialzo del Treasury ha indicato che i mercati non hanno dato troppo peso alle dichiarazioni di Powell su un’inflazione “facilmente gestibile e non duratura”.

RITRACCIAMENTO FISIOLOGICO

Ma nei giorni seguenti qualcosa è però cambiato, anche a seguito di dati sull’occupazione USA ancora sonnecchianti, compravendite immobiliari deludenti e notizie contraddittorie sul fronte vaccinale. Lo sottolinea in un commento titolato ‘Azioni e reazioni’ Massimo De Palma, Responsabile team Multi Asset Italia di GAM SGR, secondo cui il ritracciamento ha per ora una natura tecnicamente fisiologica.

L’EFFETTO DEL REFLATIONARY TRADE L’esperto di GAM SGR

ritiene che in questa fase la valutazione dei diversi mercati dipenda essenzialmente da quest’unico parametro, con evidenti conseguenze sulla correlazione fra asset class. Ciò è stato evidente nella fase di salita, con il “reflationary trade” all’opera e la rotazione dal segmento quality growth a quello value nell’azionario, mentre i prezzi delle materie prime sono andati in forte ascesa insieme a un apprezzamento delle valute pro-cicliche.

CONTRO-ROTAZIONE AZIONARIA

Anche nella fase di discesa del rendimento decennale, prosegue De Palma nella sua analisi, la correlazione si è confermata, con la contro-rotazione azionaria da value a growth, la correzione di valute e commodity e il rimbalzo dell’oro. Questo perché, spiega l’esperto di GAM SGR, siamo nel “punto di massima sensibilità” dei mercati rispetto a modifiche al quadro monetario della prima economia globale, in un contesto molto fluido, dato che l’evoluzione dell’inflazione detterà i tempi del movimento di Treasury e, a cascata, di tutte le altre asset class.

L’ELEFANTE NELLA STANZA

Per adesso la Fed ostenta tranquillità, anche se al proprio interno le posizioni appaiono più sfumate, come dimostrato dalla recente dichiarazione di Kaplan della Fed di Dallas sulla possibilità di un primo rialzo dei tassi già nel 2022. Secondo De Palma “l’elefante nella stanza” è costituito dalle politiche fiscali statunitensi, sia quelle già varate, vale a dire i 900 miliardi di dollari di Trump cui si sono aggiunti i 2.800 mld di Biden, sia la nuova in arrivo che potrebbe arrivare a 3.000 miliardi di dollari, rappresentata dal grande piano infrastrutturale, che andrà studiato attentamente, perché avrà un ruolo negli sviluppi di mercato dei prossimi mesi.

SARÀ AVVANTAGGIATO L’INTERO LISTINO USA

Secondo De Palma è molto probabile un impatto sull’inflazione, o quanto meno nella formazione delle aspettative. Inoltre, il piano infrastrutturale avrà chiari beneficiari, da ricercare nella componente value azionaria, nel comparto delle energie rinnovabili e nelle small cap. Ma l’esperto di GAM SGR ritiene che un pacchetto fiscale di questa portata avvantaggerà, quanto meno indirettamente, l’intero listino americano, compreso il comparto growth.

VOLATILITÀ OCCASIONE DA SFRUTTARE

Per i titoli che scontano un’alta crescita futura è lecito attendersi, in corrispondenza di tassi più alti, un rapporto prezzo/utili inferiore. Ma De Palma aggiunge che gli utili, denominatore di questo indicatore, sono destinati a proseguire nella propria crescita strutturale, prevista a doppia cifra sia quest’anno che il prossimo. Per questo De Palma in conclusione conferma l’utilità di un posizionamento bilanciato, senza inseguire tendenze di breve, ritenendo che la volatilità che inevitabilmente ci accompagnerà nei prossimi mesi “potrà essere sfruttata per cercare punti d’ingresso più vantaggiosi sui vari segmenti del mercato”.

Schroders: 10 temi di investimento azionario per il 2021 e oltre

Secondo la storica casa londinese, molte buone notizie sono già prezzate, ma restano opportunità nel value, nell’Asia emergente, ma anche nell’healthcare, mentre continuerà il trend delle strategie ESG

Negli ultimi anni i mercati azionari sono stati dominati da un gruppo ristretto di titoli mega-cap sia negli Stati Uniti che in Asia, creando un contesto molto favorevole per gli investitori nello stile growth, ma lasciando indietro molti altri titoli e settori. Nel 2020 è diventato sempre più evidente che il gap tra le performance di vincitori e vinti stava raggiungendo livelli non giustificabili, e lo sviluppo di vaccini efficaci ha agito da catalizzatore per una rotazione che è solo agli inizi, anche se ci sono molti interrogativi su come evolverà. Per questo Schroders ha individuato dieci potenziali temi che potrebbero emergere sui mercati azionari nei prossimi mesi e anni.

MOLTE BUONE NOTIZIE GIÀ PREZZATE

David Philpotts, Head of Strategy, QEP di Schroders, parte dalla considerazione che le buone notizie sono già riflesse nei prezzi, prevedendo che i mercati azionari continueranno a beneficiare degli stimoli, ma subiranno anche tre venti contrari: valutazioni elevate, improbabilità che i tassi si riducano notevolmente e alti livelli di debito pubblico. Per questo è importante guardare alle valutazioni e il fatto che molte siano vicine ai massimi storici le rende più vulnerabili a notizie negative. Il secondo tema è il value, che secondo Schroders offre opportunità interessanti. Da inizio novembre 2020 infatti il livello di dispersione ha raggiunto i livelli estremi toccati durante la bolla tech del 1999-2000, per poi lasciare il passo a un processo di re-rating dei titoli rimasti indietro che è solo all’inizio.

IL GROWTH POTREBBE SGONFIARSI

Per questo l’esperto di Schroders ritiene che la “bolla del growth” potrebbe sgonfiarsi dopo i successi degli ultimi dieci anni, anche per le valutazioni estreme raggiunge da molti di questi titoli a lungo “prediletti”, anche se le aspettative di crescita restano molto elevate. A questo si aggiunge, ed è il quarto tema, il fatto che le valutazioni sui mercati statunitensi sono sui massimi da 50 anni, ma molte opportunità value restano interessanti, soprattutto in aree come farmaceutici e aziende tecnologiche della “vecchia scuola”, ma stanno aumentando anche i venti contrari.

ASIA EMERGENTE INTERESSANTE

L’Asia emergente invece, sottolinea Schroders nel suo quinto tema, mostra valutazioni convenienti e buone prospettive di crescita con opportunità sia value che growth che potrebbero mettere a segno solide performance quest’anno, soprattutto nelle aree sensibili all’export, beneficiando della ripresa globale. Il sesto tema è l’inflazione, che secondo Schroders rappresenta un rischio solo nel breve periodo, perché un rimbalzo è possibile solo nel breve termine, il che potrebbe però creare un enigma per le autorità, che potrebbe a sua volta scuotere i mercati.

I VINCITORI E I VINTI CON L’INFLAZIONE

In ogni caso l’inflazione ha storicamente supportato i settori ciclici e quelli che beneficiano dei tassi più elevati, come materiali, industriali, beni di consumo e banche. Gli sconfitti sul fronte dell’inflazione sono invece i segmenti considerati bond-proxy, come le utility, mentre molti titoli immobiliari sono già sotto pressione a causa del collasso della domanda di uffici. Schroders vede anche valutazioni interessanti nell’healthcare, in parte già sotto i riflettori nelle biotecnologie e nella genomica. Schroders giudica attraenti soprattutto i farmaceutici, essendo difensivi e beneficiando della regolamentazione statunitense sui prezzi dei farmaci.

CONSIDERARE ANCHE I RISCHI

All’ottavo e al nono posto, Schroders colloca il trend degli investimenti ambientali, che continuerà ad attrarre gli investitori insieme a tutte le strategie ESG, e segnala in particolare le considerazioni sociali che sono sempre più importanti, soprattutto dopo la pandemia. La selezione della casa londinese si chiude con gli investimenti tematici, che cresce di giorno in giorno, grazie alle disruption in accelerazione. In conclusione, Schroders osserva che gli investitori retail sono sempre più attivi e sottolinea che molti dei temi segnalati persisteranno, anche se vi è un crescente rischio di nuove bolle, che va considerato insieme alle opportunità dagli investitori di lungo periodo.

Fed, Kaplan prevede rialzo tassi Usa già nel 2022. Ma prima ‘voglio le prove della ripresa’ da Covid

23/03/2021

Il presidente della Federal Reserve di Dallas Robert Kaplan ritiene che è possibile che i tassi sui fed funds Usa vengano alzati l’anno prossimo, e non dopo il 2023 come emerge dalla maggioranza dei componenti del Fomc, facendo riferimento al dot plot. E’ quanto ha detto Kaplan stesso in un’intervista rilasciata alla Cnbc.

Il numero uno della Fed di Dallas ha ammesso praticamente di essere uno dei quattro esponenti del Fomc – su un totale di 18 – a stimare una stretta monetaria già nel 2022.

La maggioranza stima un aumento dei tassi soltanto “nel più lungo termine” mentre per il 2023, sette sono gli esponenti a prevedere un rialzo dei tassi, rispetto ai cinque di dicembre, sempre una minoranza sui 18 membri complessivi del Fomc.

“Alcuni punti (del dot plot) segnalano l’inizio del rialzo dei tassi nel 2022 e sì, io sono uno di loro”, ha detto Kaplan, in un intervento alla trasmissione della Cnbc Squawk Box. Il banchiere vuole comunque vedere, prima di un eventuale aumento dei tassi, prove concrete della ripresa dell’economia Usa.

“Ci troviamo ancora nella pandemia (da Covid-19), e voglio vedere più di una previsione. Voglio vedere la prova vera che la previsione si avvererà”, ha detto.

La scorsa settimana la Federal Reserve di Jerome Powell, nel comunicare di aver lasciato i tassi sui Treasuries attorno allo zero, ha aggiornato le proprie stime di crescita del Pil Usa: ora prevede un’espansione del Pil Usa del 6,5% nel 2021, rispetto al +4,2% atteso nel meeting di dicembre 2020.

La banca centrale Usa ha rivisto al rialzo anche le stime sul Pil Usa del 2022, dal +3,2% atteso in precedenza al tasso di crescita del 3,3%.

Neuberger Berman: dot plot è lo stesso, Fed ancora assist per azionario. E ‘tassi Treasuries oltre 1,7% non devono preoccuparci granché’

23/03/2021

Nell’analisi “La parola della Fed è sacra?” Joseph V. Amato, President and Chief Investment Officer – Equities di Neuberger Berman interpreta quanto detto dal presidente della Federal Reserve Jerome Powell, nella conferenza stampa successiva all’annuncio del Fomc sui tassi, affermando che la “banca centrale ha confermato il suo nuovo orientamento di politica monetaria”: fattore che, a suo avviso, è “favorevole per i mercati azionari”. Alla domanda se la parola della Fed sia sacra o meno, Amato ricorda una sua personale esperienza.

“Quando da giovane ho iniziato a lavorare a Wall Street, i veterani offrivano perle di saggezza ribadendo l’importanza della credibilità e della buona fede. “La tua parola è sacra” mi dicevano. “Se perdi la tua credibilità, non la recuperi”.

Traslando quanto sentì in passato alla realtà di oggi e “considerate le sfide che il presidente della Fed, Jerome Powell, è chiamato ad affrontare”,oltre a vedere nelle recenti dichiarazioni della Fed un fattore positivo per i mercati azionari, Amato non si è mostrato affatto preoccupato per il trend

dei tassi sui Treasuries a 10 anni, la cui impennata ha scatenato momenti di caos a Wall Street soprattutto per la celerità con cui è avvenuta:

“I rendimenti che superano l’1,7% non devono preoccuparci granché”, ha detto. Il motivo?

“Tornano solo dove erano nell’estate del 2019: con una crescita attesa del 6,5% nel 2021 al posto del 2,2% realizzato nel 2019, condizioni ancora espansive nella maggior parte degli altri mercati finanziari e timori nulli o scarsi di manovre di inasprimento monetario nell’anno in corso. In effetti, considerate queste aspettative di crescita, saremmo molto preoccupati se i tassi a lungo termine si mantenessero su livelli storicamente bassi. Ciò potrebbe significare che il mercato guarda con molto scetticismo alla ripresa economica. Di conseguenza, riteniamo che l’attuale quadro di riferimento dei tassi sostenga i mercati azionari. Con l’accelerazione della crescita del PIL, le proiezioni indicano degli utili per azione di 200 dollari per l’S&P 500, con un rialzo di oltre il 40% rispetto agli utili del 2020. Ciò implica un total return positivo su base annua, anche se i multipli si riducono sensibilmente”.

Neuberger Berman rassicura su azioni growth: stabilizzate e tornate alla ribalta

Amato ha anche rassicurato chi teme che la festa sia finita per le azioni growth. “Malgrado il continuo rialzo dei rendimenti a lunga scadenza, le azioni growth a ‘duration lunga’ delle grandi società tecnologiche – che negli ultimi tempi avevano subito qualche pressione – si sono stabilizzate e sono tornate alla ribalta, riportandosi in territorio positivo assieme ai titoli ciclici e legati alla “riapertura’”.

Inoltre, il chief investment officer ha ricordato “la svolta più significativa della politica della Fed degli ultimi dieci anni o, forse, un audace bluff per risvegliare gli “spiriti animali” degli investitori”: quella avvenuta lo scorso agosto, quando “Powell ha annunciato che la banca centrale non avrebbe più perseguito un obiettivo di inflazione del 2%, bensì un’inflazione media del 2% nel lungo periodo“.

Ora, “dato il periodo di tempo in cui l’inflazione è rimasta al di sotto del 2%, la sua dichiarazione sottintendeva la volontà di lasciar surriscaldare l’economia un po’ più a lungo”.

In generale, “da inizio anno, la Fed ha dovuto fare i conti con un mercato più aggressivo, che ha spinto i tassi di inflazione di breakeven ai livelli massimi degli ultimi sette anni e ha fatto quasi raddoppiare il rendimento del Treasury decennale. La scorsa settimana, la Fed ha preso tempo. E riteniamo che la banca centrale sappia perfettamente quel che dichiara e sia consapevole degli effetti delle sue dichiarazioni sui mercati azionari e obbligazionari”.

“A dicembre – Amato ha fatto notare – il “dot plot” della Fed indicava che i tassi sarebbero rimasti invariati fino alla fine del 2023. Da allora, i mercati dei tassi d’interesse scommettono che l’iniezione di 1900 miliardi di dollari (ergo il bazooka fiscale voluto dal presidente americano Joe Biden) per stimolare la riapertura dell’economia farà salire i tassi di crescita e di inflazione, costringendo la banca centrale a rivedere le sue posizioni. Il rendimento decennale statunitense ha superato l’1,7% e i mercati dei future contemplano diversi rialzi nel 2023.La scorsa settimana, la Fed ha innalzato dal 4,2% al 6,5% le sue previsioni di crescita del PIL statunitense nel 2021 e si attende un calo della disoccupazione al 3,5% nel 2021. Tuttavia, il suo “dot plot” non è affatto cambiato. Continua a indicare tassi invariati per i prossimi tre anni. I mercati azionari si stanno chiedendo a chi bisogna credere. Una delle ragioni per cui la Fed non si è mossa dalle sue posizioni è perché prevede che l’inflazione negli Stati Uniti raggiunga il 2,4% quest’anno per poi rallentare al 2% nel 2022. Powell ha anche chiarito che le autorità intendono attendere i dati dell’economia reale per poter intervenire, piuttosto che anticipare dati basati su previsioni, tra cui le previsioni implicite nel mercato obbligazionario. In entrambi i casi l’inerzia riafferma il primato del nuovo orientamento, quello della “media di lungo periodo”.

“La natura straordinaria di questa ripresa – ha continuato l’esperto – sembra dare alla Fed ampi margini per perseguire questo approccio. Molti settori dell’economia sono ancora in difficoltà, mentre alcuni segmenti del settore tecnologico hanno beneficiato di una crescita equivalente a dieci anni della loro vita. Se i maggiori dati sull’inflazione riguardano settori dove il rialzo dei prezzi è considerato temporaneo e dovuto all’effetto base, le banche centrali possono tenere fede alla parola data”.

Cosa devono fare allora gli investitori?

“Questo scenario non è scevro da rischi – ha concluso Joseph V. Amato, President and Chief Investment Officer di Neuberger Berman – Livelli sostenuti di inflazione superiori al 3% potrebbero creare qualche problema e i tassi d’inflazione di breakeven a 5 anni degli Stati Uniti – una proiezione del mercato di quello che sarà il tasso medio annuo di inflazione nei prossimi cinque anni – sembrano andare rapidamente in quella direzione. Questo, tuttavia, è un indicatore notoriamente volatile e le autorità ci hanno assicurato che prima di agire vorranno avere la certezza che il surriscaldamento trovi riscontro nei dati economici e non sia confinato al mondo delle previsioni. Siamo convinti che questa combinazione di politiche continuerà a sostenere i mercati azionari e la maggior parte degli attivi rischiosi. E ricordo un’altra importante massima che mi è stata insegnata all’inizio della mia carriera: “Mai mettersi contro la Fed”.

La scorsa settimana, la Federal Reserva ha annunciato di aver rivisto al rialzo l’outlook sul tasso di inflazione Usa del 2021 al 2,4%, ben oltre l’1,8% atteso lo scorso dicembre. L’inflazione rappresentata dal PCE core è stimata inoltre al 2,2% nel 2021, contro il +1,8% previsto a dicembre. Per il 2022 le previsioni sono di un dato core del 2% e per il 2023 pari al 2,1%. L’upgrade dell’outlook, da solo, avrebbe potuto portare gli operatori di mercato a paventare il peggio, aspettando di vedere una Fed più falco, più “hawkish”.

Goldman Sachs: le azioni di Amazon e Apple non sono in bolla

Secondo la grande casa d’investimento le attuali valutazioni del mercato azionario sono sostanzialmente corrette

23 Marzo 2021

Con molte piazze azionarie su nuovi massimi, emissioni record e molti deal che si succedono, anche i timori che sui mercati si possano sviluppare bolle finanziarie aumentano. Per aiutare l’investitore a capire e evitare i rischi, in un Global Strategy Paper Goldman Sachs ne esamina caratteristiche e pericolosità, per arrivare alla conclusione che solo poche delle caratteristiche ricorrenti delle bolle sono presenti sui mercati attuali. Ad esempio, non c’è dubbio che tassi di interesse eccezionalmente bassi possano indurre ad assumere rischi eccessivi, ma le finanze del settore privato sono robuste, riducendo le possibilità di rischi sistemici, con assenza di leve finanziarie significative, se si fa eccezione dell’indebitamento dei governi.

BOLLE E ORSO NON SONO IN VISTA

La fase iniziale di un ciclo economico di ripresa suggerisce inoltre, secondo Goldman Sachs, che il rischio di bolle imminenti con associato rischio sistemico sia relativamente basso. Ad esempio, Goldman Sachs cita i titoli di Amazon e Apple che, a differenza del 2000, non sono in territorio bolla perché i rispettivi fondamentali giustificano i prezzi elevati. Il verdetto finale della lunga e articolata analisi proposta dalla ‘guida alle bolle’ di Goldman Sachs è che sul mercato ci sono segni di compiacenza e elevato ottimismo, ma i fattori fondamentali che guidano il mercato e il fatto che il ciclo della ripresa economica sia appena all’inizio suggeriscono che siamo ben lontani dall’esplosione di una bolla e anche dall’arrivo di un mercato ‘Orso’, come si evince anche dalla lettura della tavola qui sotto elaborata dalla stessa Goldman Sachs.

ASSENZA DI FORTE LEVA

Goldman ammette che ci sono in giro sacche di valutazioni eccessive sull’azionario, e giustamente alcune parti del mercato stanno procedendo ad aggiustamenti coerenti con la dinamica dei tassi di interesse, ma non sono presenti caratteristiche ricorrenti delle bolle, neppure parziali. Goldman Sachs sottolinea in particolare l’assenza di una leva finanziaria significativa, con l’eccezione del settore statale, per giudica i rischi di stabilità del sistema finanziario relativamente bassi.

PREZZI ELEVATI POSSONO ESSERE GIUSTIFICATI

Il paper di Goldman cita Charles Mackay, che già nel 1841 osservava che spesso gli esseri umani ‘pensano’ come un gregge, ma poi non si comportano necessariamente come tale quando recuperano, uno alla volta, il senso delle cose. E a proposito del recente ‘allarme bolle’ che si starebbero gonfiando in Usa e in Europa, lanciato dal regolatore cinese Guo Shuging, osserva che prezzi eccessivi di un singolo titolo o in una parte circoscritta del mercato non indicano per forza un rischio sistemico. Inoltre, non tutti gli aumenti rapidi dei prezzi indicano bolle, perché a volte segnalano un genuino forte aumento di valore che li giustifica sulla base di fondamentali.

IL CONTAGIO PSICOLOGICO

Un fattore importante è costituito dalla psicologia, come sottolineato da Robert Shiller nel suo libro “Irrazionale Esuberanza” pubblicato nel 2000 e ispirato da una citazione rimasta famosa dell’allora presidente della Fed Alan Greenspan, in cui la bolla è definita come la situazione in cui le notizie di prezzi in rialzo provocano un effetto contagio che si diffonde tra gli investitori con il meccanismo dell’invidia per il successo altrui.

POCHI INGREDIENTI E SEMPRE GLI STESSI

Contagio che nella storia si è verificato molte volte nel corso dei secoli, dai tulipani dell’Olanda del 1600, alle bolle dei Mari del Sud e del Mississippi in Gran Bretagna e Francia nel 1700, fino alla bolla di Internet e dei mutui subprime di tempi più recenti, passando per la bolla ‘ferroviaria’ di un secolo fa negli Stati Uniti. Secondo Goldman gli ingredienti alla fine sono pochi e sempre gli stessi: prezzi disancorati dalla realtà, atteggiamento giustificatorio, concentrazione di mercato, speculazione diffusa, eccesso di leva, narrazione di una nuova era in arrivo, boom economico di fine ciclo. Il tutto può essere condito da scandali e irregolarità di comportamento.

AllianzGI: “I mercati sono vaccinati contro eventuali ribassi”

Per Hans-Jörg Naumer (Allianz Global Investors) il contesto degli indicatori economici è incoraggiante mentre la liquidità resta elevata e la Federal Reserve è pronta ad utilizzare ulteriori risorse a disposizione

20 Marzo 2021

Le speranze di una più semplice gestione della pandemia nel prossimo futuro trovano sostegno dagli sviluppi della campagna vaccinale in tutto il mondo in un contesto di indicatori economici incoraggianti. I dati dalla Cina, pur tenendo nel dovuto conto che i confronti sono con i livelli di partenza modesti a causa della pandemia, mostrano un’economia chiaramente in fase di ripresa, come evidenziato dall’aumento del 35% su base annua della produzione industriale nei primi due mesi dell’anno.

DATI USA IN MIGLIORAMENTO CONTINUO

“Anche i dati USA mostrano segnali di miglioramento continuo. Nello stato di New York si è registrato un netto incremento della produzione e lo stesso in febbraio s ipuò dire per l’Empire State Index che si è mosso al rialzo. Inoltre, l’indice della fiducia dei consumatori dell’Università del Michigan, ha già fatto segnare un rimbalzo, probabilmente in previsione del nuovo pacchetto di stimoli”, fa sapere Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research di Allianz Global Investors.

I CONSUMI RESTANO UNO DEI PILASTRI DELLA CRESCITA

I consumi, secondo il manager, dovrebbero continuare a rappresentare uno dei pilastri della crescita negli Stati Uniti mentre una buona parte delle attività economiche statunitensi è già ripartita e le misure di stimolo contribuiranno a immunizzare l’economia contro una recessione: uno scenario che dovrebbe confermare la solidità dei prossimi dati USA.

LA FED ATTENTA AGLI SVILUPPI DEL MERCATO

“Per ora i mercati finanziari hanno assorbito il rialzo dei rendimenti (in particolare negli USA) e la Federal Reserve non è sotto pressione per intervenire. È improbabile che l’autorità monetaria riduca gli acquisti di Treasury prima del 2022 e non sono attesi annunci a tal proposito prima della fine dell’anno” specifica Naumer. Il direttore di Allianz Global Investors ritiene probabile che la Fed non mancherà di fare riferimento agli strumenti a sua disposizione (senza però utilizzarli) in caso di forte instabilità dei rendimenti: uno scenario questo tutt’altro che improbabile, viste le pressioni inflazionistiche, sebbene sia da considerare il fatto che le attuali previsioni di consensus sui tassi di inflazione risultano più elevate di quelle della banca centrale USA.

GLI APPUNTAMENTI DELLA PROSSIMA SETTIMANA

Guardando alla prossima settimana, l’attenzione sarà rivolta soprattutto agli indicatori anticipatori e del sentiment. “Lunedì sarà pubblicato il Chicago activity index per gli USA mentre mercoledì conosceremo i PMI e gli indici della fiducia dei consumatori per l’Area Euro nel complesso e i singoli Stati membri. Lo stesso giorno saranno resi disponibili il PMI del Regno Unito, il Jibun Bank PMI per il Giappone e i nuovi ordinativi negli USA. Giovedì, invece, oltre all’indice manifatturiero della Fed di Kansas City sarà la volta dei dati sulla massa monetaria (M3) dell’Eurozona che dovrebbero confermare una liquidità molto abbonante sulla scia delle iniezioni dalla BCE” puntualizza il manager di Allianz Global Investors.

I MERCATI SONO “VACCINATI” CONTRO EVENTUALI RIBASSI

Infine, dall’analisi del contesto tecnico non sembrano emergere pressioni di vendita. “I nostri indicatori di forza relativa per i principali mercati evidenziano prevalentemente una oscillazione in territorio neutrale. Al contempo, si registrano costanti flussi in entrata nei fondi azionari. Su un periodo rolling di 18 mesi, l’afflusso di capitali è tuttora a livelli record e vi sono ancora consistenti volumi di liquidità da investire”, spiega Naumer, convinto che i mercati, nel loro complesso, appaiono, almeno per ora, adeguatamente “vaccinati” contro eventuali ribassi.

La prossima grande crisi sarà nel 2027. Lo dicono i 3 cicli dell’economia

di Maximilian Cellino

3′ di lettura

«La prossima grande crisi finanziaria? Non sarà prima del 2027». I segnali di rallentamento della crescita globale, il braccio di ferro Cina-Usa sui dazi commerciali, le incertezze politiche dell’Eurozona e la mina Brexit tengono sulle spine gli economisti (un po’ meno, di questi tempi, gli investitori), ma non sono evidentemente in grado di creare un corto circuito simile a quello visto nel 2008-2009. A sostenerlo è Simon Ward, economic adviser di Janus Henderson, che basa la propria analisi sullo studio dei tre grandi cicli dell’economia: quello delle scorte industriali, quello degli investimenti delle imprese e quello del settore immobiliare.

I tre cicli da considerare