Eccoci a un nuovo appuntamento questa volta dedicato al nostro FTSEMIB :

FTSEMIB 23048 : The Border between Hell and Heaven

Riprendiamo in mano il nostro Indice ,dopo le buone intuizioni precedenti ,che sicuramente ricorderete , la prima in cui si ipotizzava un rimbalzo a 20180 – 20400 (top 20399) contenuta nell’articolo :

FTSEMIB: CAN BE BOUND AT 20180-20400

e la successiva analisi su un possibile rimbalzo del nostro Indice a 22500-23048 contenuta nell’articolo :

FTSEMIB: CAN BE BOUND AT 22500-23048

arrivato a un top attuale di 23008 , da cui forte correzione area 22200, su “fantomatica” e “curiosa” Crisi di Governo “Renziana” (sulla quale non facciamo alcun tipo di commento , perchè SFI ha sempre sfidato i BURATTINAI come da nostra Mission e non i BURATTINI ).

Usiamo lo stesso grafico esposto nell’analisi :

FTSEMIB: CAN BE BOUND AT 22500-23048

Il motivo è perchè ,ovviamente, i livelli considerati importanti in precedenza, sono sempre quelli e lo restano anche per questo nuovo articolo .

In particolare evidenziamo area 22500/22600 una coppia di valori molto importanti da riprendere e ritestare con successo per vedere un secondo attacco a 23048 , valore importantissimo per il FTSEMIB come già piu’ volte in passato detto.

(vedi RADICE HFT 048=23048 , analogo valore per altri Indici = 3048 S&P = 23048 NIKKEI =13048 CINA = 13048 DAX =7048 FTSE100 = 28048 DOW JONES ecc ecc)

E’ ora quindi di aggiornare la situazione con una nuova ipotesi .

Dal superamento di 23048 e suo retest superato con successo , dipenderà un movimento rialzista per FTSEMIB ,che potrebbe avere target molto ambiziosi e collocabili a 27500 (+10000 punti da 17500) e oltre .

E siccome c’è molta carne al fuoco in Europa (Vedi Recovery Found, Vedi BCE) ma anche negli USA vedi FEDERAL RESERVE prossima ottava , ULTERIORI STIMOLI ECONOMICI USA e sopratutto trimestrali USA questo periodo sarà sicuramente decisivo e molto importante.

Vi ricordiamo che il nostro FTSEMIB è ,ad oggi ,ben al di sotto dei 25500 punti che furono top PRE-COVID SHOW 1 e questa è una cosa da tenere sicuramente in considerazione ,sopratutto se la coppia 22500/22600 darà strada per 23048 una volta per tutte e quest’ultimo sarà superato e ritestato con successo , facendo da base e supporto per i nuovi obiettivi rialzisti di questa analisi.

RIASSUMIAMO CROLLI E REAZIONI DEL NOSTRO FTSEMIB

25500-14000 il poderoso e disastroso movimento ribassista su COVID SHOW 1

14000-18000-20180/20400 reazione seguita

20400/20180-17500 il poderoso movimento ribassista su COVID SHOW 2

17500-23008 reazione seguita

23008-22200 correzione su Crisi Di Governo “Renziana”

22200-22500/22600–23048—–27500/28000 <—possibile movimento a seguire

a chiudere quindi 17500-27500 e vedere area 28000.

I BOX HFT che contengono il nostro FTSEMIB dal 2006/2008 sono i soliti :

BOX HFT 8000-18000-28000-38000-48000

( minimo 17950 nel 2018 minimo 14089 del 2020 + 17500 sempre nel 2020)

BOX HFT 10500–20500-30500-40500

(minimo 12250 del 2009)

Evidente la doppia resistenza a 22500-22600 che con 23048 rappresentano il chiaro “ostacolo” per il possibile raggiungimento di 27500–28000.

19-01-2021

FTSE MIB

22.584,00

Ci faranno rialzare….ancora una volta?

E se si….come e con che News ?

Saranno d’accordo HFT e Giostrai e i loro “Burattini” senza fili ?

God Save Italy !

AGGIORNAMENTO 4 Gennaio 2022

FTSE MIB 28.004,00>04-01-2022

FTSE MIB 27.979,00>16-11

articolo chiuso TARGET 28000

di questa nostra GOLD IDEA

da nostro RADICE HFT 23048 + 4957 punti

FTSE MIB 27.879,00>05-11

superato top del 16-08-2021

27500 raggiunto 3-11-2021

I due target 27500-28000 di questa analisi si stanno avvicinando

FTSE MIB 25.371,95>6-10

AGGIORNAMENTO 6 Ottobre 2021

FTSE MIB 25.371,95

AGGIORNAMENTO 5 Ottobre 2021

FTSE MIB 25.962,95

AGGIORNAMENTO 4 Ottobre 2021

FTSE MIB 25.460,10

sopra la FAN di GANN 25228 e sotto quella a 25500

Come mai ha sovra performato oggi nonostante Indici USA e ASIA negativi ?

Quanto sono importanti per il target 27500/28000 queste due FAN di GANN?

FTSE MIB 26.686,10 Top 16-08-2021

fino a quando siamo sopra le due FAN di GANN 25228 e 25500……

ben sopra RADICE HFT 048 = 23048

+3638 punti da 23048 per ora ci siamo

AGGIORNAMENTO 27 Settembre 2021

FTSE MIB 26.237,10

di nuovo sopra le due FAN di GANN 25228 e 25500……22-09-2021

FTSE MIB 26.686,10 Top 16-08-2021

fino a quando siamo sopra le due FAN di GANN 25228 e 25500……

ben sopra RADICE HFT 048 = 23048

+3638 punti da 23048 per ora ci siamo

AGGIORNAMENTO 16 AGOSTO 2021

FTSE MIB 26.686,10

fino a quando siamo sopra le due FAN di GANN 25228 e 25500……

ben sopra RADICE HFT 048 = 23048

+3638 punti da 23048 per ora ci siamo

FTSE MIB 25.928,00 top 8-06

Vedi idea guida di questa analisi

22200-22500/22600—23048—–27500/28000 <—possibile movimento a seguire

a chiudere quindi 17500-27500 e vedere area 28000.

Vedi aggiornamenti precedenti

siamo nuovamente usciti al rialzo dal BOX 24000-25228 28-07-2021

prima FAN di GANN a 25228 recuperata

seconda FAN di GANN collocata a 25500 recuperata

“In 10 anni mai centrati gli obiettivi dei governi sui conti”

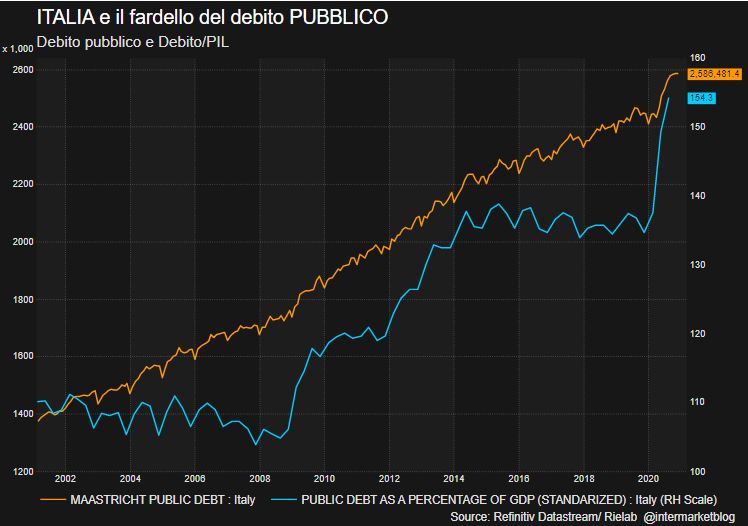

AGI – I documenti ufficiali dei governi “non hanno mai centrato” gli obiettivi indicati sui conti pubblici. Ne è convinto Maurizio Mazziero, fondatore della Mazziero Research, società di ricerca finanziaria indipendente che pubblica osservatori trimestrali sui conti pubblici.

“I governi che si sono succeduti non hanno mai centrato le previsioni ma è anche difficile riuscirci – spiega all’AGI Mazziero, a poche ore dal varo della Nota di aggiornamento al Def – Oggi per un governo è difficile centrare l’obiettivo perché le variabili sono tante, nel passato le chance c’erano ma non è mai successo. Io ho un simpatico grafico che lo dimostra, con le varie stime debito/pil nei vari Def: non ce n’è una che sia stata centrata”. In particolare, sottolinea, “quello che si vede è che ogni governo, a partire dal 2010, ha sempre detto che non riusciva a diminuire il debito nell’anno in corso ma lo avrebbe fatto l’anno successivo, e puntualmente il debito è aumentato”.

Secondo l’analista è necessario quindi mantenere una certa cautela nelle previsioni, anche perché a complicare ulteriormente il quadro è la pandemia. “Nel nostro ultimo osservatorio abbiamo mantenuto la stima di crescita al 5,7% per l’anno in corso – prosegue Mazziero – e pur avendo portato per primi la previsione sopra al +5%, a fronte del +4,5% indicato dal governo nel Def, ora ci troviamo indietro rispetto ad altri istituti di ricerca. Manteniamo una stima annua del 5,7% perché in questo momento vogliamo mantenere una certa cautela sui livelli dei consumi nel quarto trimestre. C’è una previsione di aumento delle bollette che il governo sta cercando di sterilizzare ma che non riuscirà a sterilizzare completamente. Questo – osserva l’analista – insieme alla possibilità che con il clima più freddo ci possa essere una leggera ripresa dei contagi, ci induce a essere più cauti. Non è escluso che la fiducia dei consumatori e delle imprese si indebolisca un po’ nel periodo natalizio, e quindi alla fine non si riesca effettivamente a raggiungere il 6%”.

Per Mazziero, “molto dipenderà da una serie di fattori, ad esempio il ritorno al lavoro in presenza di dipendenti pubblici e privati”. “C’è tutta una parte di settori che non hanno recuperato i livelli di attività che avevano prima della pandemia, come servizi, bar e ristorazione che sono rimasti al palo – sottolinea l’analista finanziario – noi siamo al di sotto dei livelli pre-pandemici di circa un 2-2,5%, se riuscissimo a colmare questo gap si avrebbe una forte spinta sul Pil che potrebbe crescere ulteriormente di circa il 2% su base annua, dopo 12 mesi dal rientro al lavoro”.

L’analista esprime cautela anche sui livelli di deficit e debito. “La ripresa è forte e avremo una buona riduzione del rapporto debito/Pil che dovrebbe però rimanere sopra al 150%. Quanto al deficit – prosegue – diventa difficile stabilire oggi una stima corretta. Presumo che si attesterà intorno al 10% ma ci sono tante incognite”.

E sugli spazi finanziari che si apriranno l’analista mette in guardia: “Non si può ancora per molto tenere l’acceleratore premuto sulle misure sostegno, non è questa la strada. Penso che sicuramente una parte delle risorse dovranno essere impiegate per evitare un aumento di tassazione. Circa 3-4 miliardi serviranno per sterilizzare una parte dell’aumento delle bollette, ma non conviene spingere troppo sul deficit. Abbiamo comunque tanti fondi che provengono dall’anticipo del Pnrr, risorse che andranno a rimpolpare il debito ma che dovrebbero già indicare qualche impiego, e quindi sostenere il Pil”.

Per Mazziero, “la vera sfida sarà però nel 2022. Finché siamo sul 6% è un rimbalzo – spiega – perché con una caduta dell’8,9% nel 2020 non stiamo nemmeno raggiungendo i livelli pre-pandemia. Qundi cruciale sarà il 2022, soprattutto per le misure che si metteranno in atto con il Pnrr. Gli investimenti devono partire, altrimenti rischiamo l’anno prossimo di dover scendere a una crescita del 5%, poi nel 2023 al 2,5% e nel 2024 -2025 torniamo a una crescita dello ‘zero virgola’ a cui eravamo abituati qualche anno fa”.

Per il 2022, conclude l’analista, “stimiamo una crescita tra il 4,5% e il 5% allo stadio attuale, poi vedremo quanto riusciranno a mettere in moto gli investimenti del Pnrr. Gli investimenti che possono davvero incidere sono quelli in grandi opere perché l’ammodernamento infrastrutturale del Paese può far crescere il Pil, ma sappiamo anche che le grandi opere hanno sempre avuto gestazioni molto lunghe. Se si riuscirà a mettere in moto opere infrastrutturali la crescita si attesterà intorno al 5% altrimenti si fermerà al 4,5%”.

Italia: in ripresa l’attività terziaria al valore più alto in 14 anni

Gli ultimi dati Pmi di agosto ci descrivono un settore terziario in Italia in continua forte espansione. L’attività è nuovamente aumentata e al tasso più alto in 14 anni già toccato una volta. – si è posizionato ad agosto su 58.0, valore invariato rispetto a luglio, indicando inoltre il quarto mese consecutivo di incremento della produzione terziaria italiana. Il tasso di espansione generale è stato peraltro elevato ed ha indicato per la seconda volta in 14 anni il valore più rapido registrato La forte prestazione dei servizi si è unita all’accelerazione del tasso di crescita produttiva del settore manifatturiero provocando nel settore privato un’espansione ad un tasso mai visto in oltre 15 anni. Nel complesso, i dati di agosto hanno indicato un’altra prestazione mensile straordinaria per l’economia del settore privato italiano. “Le pressioni inflazionistiche sono rimaste la preoccupazione principale, anche se non hanno ancora mostrato effetti sulla crescita, con dati che non mostrano alcun segnale di rallentamento” così ha dichiarato Lewis Cooper, Economist presso la IHS Markit.

Italia: fatturato dell’industria torna a salire, +3,1% a giugno. La spinta arriva soprattutto da vendite all’estero

Torna a salire a giugno il fatturato dell’industria dell’Italia, dopo il lieve arretramento del mese precedente. Secondo i dati diffusi oggi dall’Istat, a giugno il fatturato dell’industria, al netto dei fattori stagionali, ha registrato un aumento del 3,1% rispetto al mese prima, grazie soprattutto a una particolare vivacità delle vendite sui mercati internazionali (+4,7%). Il fatturato industriale relativo alla componente estera ha segnato infatti un massimo storico, salendo ai livelli più elevati dall’inizio della serie storica (gennaio 2000). Con riferimento ai raggruppamenti principali di industrie, a giugno gli indici del fatturato hanno evidenziato aumenti per tutti i principali settori: l’energia (+6,0%), i beni intermedi (+5,0%), i beni di consumo (+2,6%), i beni strumentali (+0,3%).

Corretto per gli effetti di calendario, il fatturato totale è cresciuto in termini tendenziali del 28,4% (+30,2% sul mercato estero e +27,5% sul mercato interno). Tutti i raggruppamenti principali di industrie hanno mostrato forti aumenti tendenziali, risentendo del confronto con il livello particolarmente basso registrato a giugno dello scorso anno.

Pil Italia verso ritmo crescita record da anni ’70 (survey Bloomberg)

L’Italia si appresta a mettere a segno il miglior anno in termini di crescita economica dai lontani anni ’70. E’ quanto emerge da un survey Bloomberg. In media gli economisti interpellati segnalano per l’Italia un PIL 2021 in crescita del 5,6% rispetto ai livelli del 2020, pari a 0,6 punti percentuali rispetto al precedente sondaggio del mese scorso. Un ritmo di crescita che il Belpaese non vedeva da fine anni ’70. Nel secondo trimestre il PIL italiano ha battuto le attese segnando un +2,7% a/a.

A fare negli tra i maggiori paesi europei dovrebbe essere solo la Spagna con +6,2%, lo 0,3 in più rispetto al precedente survey. Più debole sarà invece la crescita della Germania, indicata a +3,2% dal +3,4% indicato in precedenza. L’intera area dell’euro dovrebbe crescere in media del 4,7% nel 2021 e del 4,4% nel 2022.

PNRR, UE dispone pagamento primi 24,9 miliardi. Tesoro: ‘Grande opportunità per costruire un Paese migliore’

Oggi la Commissione Europea ha disposto il pagamento del prefinanziamento di 24,9 miliardi di euro in favore dell’Italia, chiudendo la fase di definizione e valutazione del Piano avviata alcuni mesi fa. Il Piano Nazionale di Ripresa e Resilienza (PNRR) è stato approvato dalla Commissione europea il 22 giugno e oggi arrivano le prime risorse, corrispondenti a una tranche iniziale di 24,9 miliardi di euro. L’Italia è uno dei primi Paesi a ricevere tale prefinanziamento ed è quello che beneficia maggiormente dei fondi del programma Next Generation Eu.Con la piena disponibilità di tali risorse, sarà possibile dare attuazione agli importanti investimenti previsti dal Piano, che riguardano molteplici settori dell’economia e sono finalizzati a rendere il nostro Paese più forte e competitivo.Il Ministero dell’Economia e delle Finanze rimarca attraverso una nota che per affrontare al meglio questa sfida “adotterà tutte le misure necessarie, per quanto di propria competenza, per assicurare il raggiungimento degli obiettivi e dei risultati del PNRR nei tempi previsti”.”Il PNRR rappresenta una grande opportunità per l’Italia, per i suoi cittadini e le sue imprese. Tutte le istituzioni devono cooperare per il proficuo utilizzo delle risorse del Piano, a beneficio delle generazioni future. Lasciare in eredità un Paese migliore: questo è l’impegno che il Governo intende portare avanti attraverso la collaborazione e il confronto con tutte le parti interessate”, conclude il MEF

Piazza Affari strappa un altro rialzo: Saipem e Moncler le migliori del Ftse Mib

Piazza Affari dà seguito al rally delle ultime sedute che ha spinto il listino milanese ai top dal 2008. Il Ftse Mib ha archiviato la seconda seduta della settimana con un rialzo dello 0,24% a 26.201 punti. In attesa dell’importante dato sull’inflazione Usa in arrivo domani, tra gli investitori rimane acceso il faro per le varianti Covid che si stanno diffondendo in diversi Paesi. In particolare, la Cina che ha riportato un nuovo aumento delle infezioni da COVID-19 in quella che sembra essere la sua più grave recrudescenza del virus dalla metà del 2020 e alcune città hanno aggiunto cicli di test di massa nel tentativo di debellare le infezioni.

Indicazioni molto negative oggi dalla Germania con l’indice Zew sceso più del previsto a 40,4 dai 63,3 precedenti. Le stime di consensus erano per un calo meno marcato a 57 punti. E’ il terzo calo consecutivo con gli investitori che vedono aumentare i rischi per l’economia tedesca in caso di quarta ondata di covid-19 a partire dall’autunno o di rallentamento della crescita in Cina.

Tra i singoli titoli di Piazza Affari spicca oggi lo scatto di oltre +2,6% di Saipem che ha così superato di slancio il muro dei 2 euro grazie anche al recupero delle quotazioni del petrolio. Bene anche Prysmian (+1,36%) che si è arrampicata nell’intraday fino a 31,76 euro toccando i nuovi massimi storici. Negli ultimi 12 mesi il titolo ha segnato un balzo di quasi il 41 per cento. Ieri Prysmian ha annunciato la consegna della nave da record Leonardo da Vinci, asset che va ad aggiungersi all’attuale flotta di navi posacavi all’avanguardia del gruppo e che permetterà un’esecuzione più efficiente e sostenibile dei progetti a livello internazionale per lo sviluppo di reti elettriche smart e green, supportando la transizione energetica. Valerio Battista, CEO di Prysmian Group, ha dichiarato in un’intervista a Il Sole 24 Ore che a fine anno, nella divisione Projects, il fatturato sarà quasi il doppio dell’anno scorso grazie a oltre 1,2 miliardi di commesse degli ultimi mesi. Battista ha rimarcato come il business dell’energia resterà il baricentro (nei primi sei mesi 2021 ha generato 271 milioni di ebitda e 4,551 miliardi di fatturato, tornando ai livelli pre-Covid) e un ruolo importante anche delle tlc.

Bene oggi anche Moncler (+2,4%) e CNH (+1,67%), mentre hanno sofferto alcuni bancari: -0,84% Banco BPM e -0,39% Bper.

Ecco perché l’economia italiana macina successi, ma non deve tornare ai tempi pre-Covid

L’economia italiana cresce più del previsto e anche Bankitalia aggiorna le stime al rialzo. Torneremo ai livelli pre-Covid entro fine 2022.

La produzione industriale a giugno è salita dell’1% rispetto a maggio e del 13,9% su base annua. Secondo l’ISTAT, si è già riportata sopra i livelli pre-Covid, segnando +0,3% su febbraio 2020. A questo punto, serve una scossa del settore terziario (servizi) per far tornare l’economia italiana più in fretta possibile ai livelli del 2019. Solo così, potremo dire che le perdite provocate dalla pandemia siano state cancellate.

Banca d’Italia ha rivisto al rialzo il PIL per il 2021 a +5,1%. Entro la seconda metà del 2022, l’economia italiana avrà superato del tutto la crisi, stando a Palazzo Koch. Un’evoluzione rapida e positiva rispetto a quanto andassimo dicendo e sperando solamente qualche mese fa. A trainare il Bel Paese è, in questa fase, l’export. E questo è a sua volta legato al balzo dell’economia americana, che incide per la metà del nostro avanzo commerciale.

Se tutto andrà come stiamo immaginando, per l’Italia sarà un bel traguardo. Azzerare le perdite in un paio di anni può anche risultare in linea con il trend globale, ma per la nostra economia non sarebbe affatto scontato. La triste lezione del decennio scorso ce lo insegna. Tuttavia, non può bastare. A fine 2019, poco prima che la pandemia travolgesse il mondo, il PIL italiano valeva in termini reali circa il 4% in meno del lontano 2007, ultimo anno prima della crisi finanziaria mondiale.

Economia italiana alla prova del post-Covid

Superare la crisi per l’economia italiana non può limitarsi a significare cancellare le perdite del Covid, bensì anche recuperare quelle accusate con la precedente doppia recessione del 2008-2009 e del 2011-2014. Poiché dopo queste due fasi siamo tornati a crescere al ritmo medio annuo di appena lo 0,8%, ci servirebbero altri 5 anni per riacciuffare i livelli del 2007.

Non è ammissibile. L’Italia dovrà come minimo raddoppiare i ritmi di crescita. A questo dovrà servirci il Recovery Fund con le annesse riforme giustamente chieste dalla Commissione europea.

Che l’economia italiana non possa semplicemente tornare a prima del Covid, lo dimostrano anche i pessimi dati sull’occupazione, tra le più basse di tutto il mondo avanzato. Mancano all’appello 4 milioni di posti di lavoro per essere in linea con la media OCSE ed europea. E il lavoro lo creano le imprese producendo beni e servizi, cioè creando PIL. Solo così potremo credibilmente risanare i conti pubblici e rimettere il debito su una traiettoria discendente e sostenibile. Stiamo andando nella direzione giusta. Finalmente, possiamo dirlo. Ma non culliamoci. Dobbiamo anche essere in grado di marciare veloci. E chissà che i successi plurimi ottenuti nell’atletica leggera alle Olimpiadi di Tokyo non siano un buon presagio.

Ftse Mib inarrestabile sopra quota 26mila: trainata da lavoro Usa, Bper e Banco Bpm le regine

Finale d’ottava a vele spiegate per Piazza Affari che trova sponda nei dati sul lavoro Usa migliori delle attese. E trainata dai nuovi record di Wall Street festeggia anche la Borsa di Milano, migliore in Europa: la seduta si è chiusa con il Ftse Mib che è salito dell’1,3% a quota 26.000,28. L’indice milanese è riuscito così a chiudere oltre la soglia dei 26mila punti (toccata per l’ultima volta nell’ottobre 2008).

Protagoniste assolute di giornata Bper e Banco Bpm che sono volate rispettivamente del 10,65% e del 7,33%, entrambe reduci dalla pubblicazione nei giorni scorsi dei risultati finanziari. Il tema dell’M&A resta in primo piano a Piazza Affari, e secondo alcuni analisti il management di Bper è apparso “più costruttivo sull’M&A”. Per il gruppo guidato da Giuseppe Castagna i numeri del semestre sono arrivati ieri a mercati chiusi e hanno messo in evidenza un utile netto semestrale di 361,3 milioni dai 105,2 milioni dello stesso periodo del 2020 (+243,4%). “Risultati nettamente migliori delle attese grazie a una migliore performance operativa su tutte le linee”, commentano gli analisti di Equita che ha confermato la raccomandazione buy su Banco Bpm e ha alzato il prezzo obiettivo a 3,1 euro. Tra le migliori del listino anche Pirelli (+7,24%). Per il gruppo della Bicocca l’utile netto è salito a 131,6 milioni di euro nel primo semestre contro il rosso di 101,7 milioni, mentre i ricavi sono stati pari a 2,56 miliardi (+41,2% a/a). Rialzi anche per Unipol (+2,89%) che beneficia dell’utile semestrale in salita. Nelle retrovie del Ftse Mib DiaSorin che ha chiuso in calo dell’1,67%, seguita da Amplifon e Nexi che hanno registrato cali rispettivamente dell’1,11% e dello 0,81%.

Su scala globale i mercati si ridestano con le buone indicazioni arrivate dal lavoro americano che ha accelerato a luglio, con un aumento dei posti di lavoro migliore delle aspettative. Allo stesso tempo, il tasso di disoccupazione è calato più del previsto, dimostrando un ulteriore slancio dell’occupazione americana che resta ancora alle prese con le sfide in tema di assunzioni. “I segnali di miglioramento che la Fed ha dichiarato di attendersi dal mercato del lavoro stanno iniziando ad emergere. Questo consente alla Fed di portare avanti il conto alla rovescia del tapering, senza accelerare però troppo il conteggio”, commenta Antonio Cesarano, chief global strategist di Intermonte.

AGGIORNAMENTO 26 LUGLIO 2021

FTSE MIB 25.172,10

siamo sempre nel BOX 24000-25228 oramai prossimi alla FAN di GANN a 25228

AGGIORNAMENTO 21 LUGLIO 2021

FTSE MIB 24.729,10

TORNIAMO SOTTO FAN di GANN a 25228

IL RETEST fu superato da 25928 21-06-2021 in prima battuta

inutile dire quanto sia importante la tenuta di area 24000/24500 quota superata dopo oltre 10 anni di laterale tra 12500 e 24500 ma sopratutto quanto sia importante tornare sopra la FAN di GANN a 25228 e 25500 <–top Pre-Covid19 del 2020

FTSE MIB 25.928,00 top 8-06

PIL Italia straccia le attese, Mameli (Intesa Sanpaolo): ‘Difficile pensare che crescita 2021 non vada oltre +5%’

Sorpresa positiva dal PIL Italia. I dati Istat di oggi evidenziano uno scatto a +2,7% su base trimestrale rispetto al +1,3% atteso. Crescita che va oltre quella media europea (+2% t/t il PIL dell’area euro). Nel trimestre, la performance dell’economia italiana è stata circa in linea con quella spagnola (2,8% t/t) e decisamente migliore rispetto a Germania (1,5% t/t) e Francia (0,9% t/t).

Per i prossimi trimestri sarà essenziale la parabola della risalita dei contagi dettata dal diffondersi della variante delta. “Se sarà seguita da una crescita delle ospedalizzazioni, potrebbe almeno indurre gli agenti economici a un nuovo aumento della cautela nelle decisioni di spesa, se non costringere le autorità a nuove misure restrittive, sia pure verosimilmente più blande di quelle poste in essere durante le precedenti ondate”, argomenta Paolo Mameli, senior economist Direzioni Studi e Ricerche di Intesa Sanpaolo, che prevede un impatto più nel trimestre autunnale che in quello estivo, anche se le prossime settimane saranno decisive per capire se l’avanzamento della campagna vaccinale sarà in grado di contenere le pressioni sul sistema sanitario, scongiurando quindi restrizioni con effetti significativi sull’attività economica.

Mameli stima comunque una dinamica del PIL ancora ampiamente positiva nei prossimi trimestri, ma destinata a rallentare gradualmente (su base trimestrale) dopo il balzo registrato nei mesi primaverili. “Difficilmente le nuove preoccupazioni relative alla situazione epidemiologica potranno impedire un rimbalzo del PIL superiore al 5% quest’anno”, conclude Mameli.

Fmi premia l’Italia di Draghi, PIL meglio di Germania per due anni. Kairos su Piazza Affari: parola d’ordine selettività, occhio a insidie banche e a fattore brusco rialzo tassi

L’Italia di Mario Draghi si conferma al “centro della scena internazionale”, sottolinea Massimo Trabattoni – Head of Italian Equity di Kairos, nella sua rubrica “Italian Times”.

La nota è stata diffusa nello stesso giorno in cui il Fondo Monetario Internazionale (FMI) ha rivisto al rialzo le stime sulla crescita del Pil italiano, per gli anni 2021 e 2022.

Dopo la contrazione pari a -8,9% nel 2020 a causa delle ripercussioni che la pandemia Covid-19 e i conseguenti lockdown hanno avuto sull’economia italiana, il prodotto interno lordo è atteso rimbalzare quest’anno del 4,9%, ben 0,7 punti percentuali in più rispetto al +4,2% previsto da Washington ad aprile.

Per il 2022 le previsioni sono di una espansione al ritmo del 4,2%, 0,6 punti percentuali in più rispetto alle stime di aprile.

L’Italia mette dunque il turbo, e lo fa anche più del motore dell’economia dell’Europa, la Germania, per cui il Fondo prevede un aumento del Pil pari a +3,6% nel 2021 e del 4,1% l’anno prossimo.

Certo, rischi alla crescita interessano il mondo intero. L’Fmi puntualizza infatti che “l’emergere di nuove varianti molto contagiose potrebbe deragliare la ripresa e spazzare via 4.500 miliardi di dollari dal pil entro il 2025″.

KAIROS, Trabattoni: “L’Italia resta al centro della scena internazionale”

Ma veniamo alla nota di Massimo Trabattoni, Head of Italian Equity di Kairos, che porta il titolo “L’Italia resta al centro della scena internazionale”:

“Da inizio anno il FTSE MIB ha messo a segno rialzi a doppia cifra e nello stesso periodo le small e mid cap di Piazza Affari si sono messe in evidenza con performance ancora più robuste. Ne deriva che questo tema di investimento resta interessante e, secondo Massimo Trabattoni, Head of Italian Equity, riguarda quelle aziende con potenziali di crescita sostenuti, alle quali si fornisce una leva per un ulteriore sviluppo.

“È vero che queste società hanno beneficiato dei tassi bassi ma, a causa della loro struttura patrimoniale, spesso non hanno la possibilità di autofinanziarsi e quindi devono raccogliere equity dal mercato per crescere e svilupparsi” spiega Trabattoni.

Tuttavia è indispensabile essere selettivi perché le valutazioni sono cresciute molto e in diversi casi i margini per nuovi rialzi si sono ridotti sensibilmente. Ciò riguarda anche titoli che oggi beneficiano di un momentum positivo per il proprio settore, ma che potrebbero scontare valutazioni molto meno favorevoli nell’eventualità di un brusco rialzo dei tassi. Una dinamica, quella appena descritta, che sembra non intaccare le solide prospettive dei settori legati alle infrastrutture, grazie principalmente ai sostanziosi piani di investimento previsti dal Next Generation EU, declinato in Italia attraverso il Piano Nazionale di Ripresa e Resilienza (PNRR) fresco di approvazione a Bruxelles.

Kairos scrive che le infrastrutture energetiche saranno infatti favorite dai fondi destinati al potenziamento della rete per venire incontro alla gestione dell’energia prodotta con tecnologia rinnovabile e alla domanda che avrà un’ulteriore spinta dalle ricariche del parco auto, sempre più orientato all’elettrico.

“Anche in questi casi, però, è opportuno osservare l’evoluzione dei tassi. Un aumento strutturale dei saggi di mercato di solito ha ricadute negative sulle aziende che fanno maggiore uso del debito, le cui valutazioni potrebbero risentirne”, spiega Trabattoni.

Rimanendo nell’ambito delle infrastrutture, un altro capitolo interessante riguarda le torri TLC. Il passaggio alla tecnologia 5G è epocale e richiede investimenti ingenti, ma delinea anche prospettive molto positive per gli operatori del settore, soprattutto nel medio termine.

Guardando poi la composizione degli indici di Piazza Affari, si nota una quota importante di titoli e settori ciclici, in particolare i finanziari.

Banche italiane alle prese con alcune insidie

“Nelle fasi in cui il mercato azionario va a posizionarsi sul tema del rialzo dei tassi in funzione delle maggiori aspettative inflattive, i titoli finanziari tendono a performare meglio della media. Tuttavia, il modello della maggior parte delle banche italiane quotate presenta comunque delle insidie perché vede una competizione sempre più forte soprattutto sul versante della nuova finanza (fintech), che ha meno costi strutturali e offre servizi sempre più smart. Per questo le banche devono accelerare le fusioni, snellirsi e cercare di ridurre ai minimi termini le inefficienze per restare competitive”, commenta Trabattoni.

Leggi

Il rialzo dei tassi può rappresentare un elemento positivo anche per le assicurazioni:

“La struttura delle compagnie assicurative è comparabile a quella bancaria, forse solo un po’ meno regolamentata rispetto ai rigidi paletti imposti agli istituti di credito, ma anche l’assicurativo è un modello che resta continuamente minacciato dall’evoluzione tecnologica”, specifica il gestore.

Per quanto riguarda l’ambito dei titoli growth, Massimo Trabattoni ritiene che la prova del nove arriverà con i profitti del secondo trimestre.

“È ancora presto perché non abbiamo al momento annunci sugli utili. Ma dai colloqui che abbiamo con le aziende la sensazione è che possano esserci delle notizie positive dalle trimestrali, e i prezzi di Borsa delle ultime settimane sembrerebbero andare in questa direzione. D’altra parte l’Italia resta al centro della scena internazionale, con gli investitori (anche esteri) che sembrano voler dare credito al cambio di passo che ci aspetta”.

Export italiano a gonfie vele, le ragioni dell’ottimismo per il 2021

Il 2020 si è chiuso con un dato record positivo per la bilancia commerciale. E quest’anno potrebbe andare anche meglio.

Il 2020 si è chiuso con un record per la bilancia commerciale italiana. Il saldo attivo è salito a 63,6 miliardi di euro, il 3,85% del PIL. A pesare sul dato c’è stato sicuramente il tonfo delle importazioni (-54 miliardi), che ha superato quello delle esportazioni italiane (-46,7 miliardi). Ma anche i primi mesi del 2021 si caratterizzano per un andamento certamente positivo per il Made in Italy. Da gennaio a maggio, la bilancia commerciale segna un attivo di 23 miliardi, sostanzialmente simile allo stesso periodo dell’anno precedente.La ripresa dell’economia italiana dopo la fase acuta dell’emergenza Covid dovrebbe avere ripercussioni ambigue sull’import-export. Da un lato, salgono gli ordini dall’estero grazie alle riaperture e al graduale ritorno alla normalità. Dall’altro, crescono anche le importazioni italiane, nonché il loro costo. Pensate al prezzo del petrolio e delle altre materie prime. Per questo, il dato sulla bilancia commerciale nei primi 5 mesi dell’anno appare più che positivo.

Esportazioni italiane, il peso dell’agroalimentare

E ci sono altre ragioni per ambire a un po’ di sano ottimismo in questa fase. Dovete sapere che oltre i due terzi dell’attivo commerciale realizzato nel 2020 si è avuto grazie a due sole economie: USA e Svizzera con rispettivamente +27,7 e 15,7 miliardi di euro. Per fortuna, si tratta di realtà attese per quest’anno in forte crescita. L’economia americana dovrebbe segnare un PIL a +7% e quella elvetica a +3,5%. Nel 2020, si erano contratte la prima del 2,5% e la seconda del 3%. Questo significa che già in questi mesi starebbero non solo recuperando le perdite accusate a causa della pandemia, ma si starebbero riportando decisamente sopra i livelli pre-Covid.

E cosa fa un’economia quando è in buona salute? Compra.

Dunque, le esportazioni italiane verso i due paesi potrebbero persino aumentare, migliorando ulteriormente il saldo commerciale complessivo o almeno frenando la tendenza a un suo deterioramento con la risalita delle importazioni. A tale proposito, bisogna sperare che le riaperture di bar e ristoranti un po’ in tutto il mondo traini la domanda di generi alimentari del Bel Paese, già a +8,9% nel primo quadrimestre di quest’anno. Questi sono stati l’unico comparto ad essere cresciuto persino nel 2020, attestandosi sopra i 46 miliardi di euro.

Di fatto, l’agroalimentare pesa per circa un decimo delle esportazioni italiane. Ed è trainante per alcune economie regionali. Sempre nel 2020, invece, hanno sofferto particolarmente Sardegna e Sicilia. Esse hanno visto praticamente dimezzato il valore delle esportazioni dei prodotti petroliferi raffinati, per cui hanno segnato rispettivamente -40,6% e -24,2% per le esportazioni complessive. Ma la ripresa sia della domanda che dei prezzi del greggio dovrebbe sostenere queste due economie relativamente povere dell’Italia. Insomma, ci sono ragioni per credere che il 2021 vedrà la nostra crescita economica balzare forse più del previsto. Facendo gli scongiuri sulla variante Delta, l’obiettivo di un PIL a +5% sembra davvero alla portata.

Istat: -1% m/m per fatturato industria a maggio, +40,2% a/a

L’indice destagionalizzato del fatturato dell’industria diminuisce a maggio, interrompendo la dinamica positiva in atto dalla fine dello scorso anno. Secondo i dati diffusi dall’Istat, a maggio il fatturato dell’industria, al netto dei fattori stagionali, ha mostrato un calo dell’1%, in termini congiunturali. Il calo, spiega l’istituto di statistica, è determinato dall’andamento del mercato interno (-1,9%) mentre si rileva un moderato incremento su quello estero (+0,7%).

Corretto per gli effetti di calendario (i giorni lavorativi sono stati 21 contro i 20 di maggio 2020), il fatturato totale è aumenta in termini tendenziali del 40,2% (+41,0% sul mercato interno e +38,6% su quello estero).

AGGIORNAMENTO 12 LUGLIO 2021

FTSE MIB 25.367,10

torniamo sopra la FAN DI GANN collocata a 25228 . Bene. 12 Luglio 2021

vedi precedenti aggiornamenti

24500-25228 praticamente eseguito , resta forte la resistenza della FAN di GANN a 25228 vedremo se il nostro Indice riuscirà a tornare sopra questa FAN o no.

AGGIORNAMENTO 9 LUGLIO 2021

FTSE MIB 25.142,10

dopo che ci sono voluti oltre 10 anni per superare 24500 ,una reazione da questo importante supporto era certa, meno certo è il recupero della FAN a 25228 , per questo attendiamo risposta dal mercato e da chi lo guida. Intanto il Box nel quale è contenuto il nostro Indice ieri è stato ritestato sul fondo a 24500 (BOX 24500-25000-25500) dopo i molti tentativi di uscita al rialzo che hanno dato un top a 25928 8 Giugno 2021

FTSE MIB 25.928,00 top 8-06

AGGIORNAMENTO 8 LUGLIO 2021

FTSE MIB 24.502,10

Trading range 25228 FAN di GANN e 25550 FAN di GANN terminato

con nuovo cedimento di 25228 raggiunto supporto ex resistenza 24500

FTSE MIB 25.928,00 top 8-06

Profondo rosso a Piazza Affari: raffica di catalyst negativi scatena sell-off su tutti i titoli del Ftse Mib

Raffica di vendite sui mercati europei che si accodano alla negatività dei listini asiatici. Si addensano nubi sulle prospettive di ripresa economica con la variante Delta che potrebbe impattare proprio nella seconda metà del 2021 che tutti indicavano come il periodo di maggior propulsione della ripresa economica. A impensierire sono anche i timori che la Federal Reserve metta in atto il tapering (riduzione degli acquisti di asset) prima di quanto preventivato.

A impensierire è anche la mano dura della Cina sulle società nazionali quotate nelle borse statunitensi e che sono in gran parte società tecnologiche. Il Paese promette di reprimere le aziende nazionali che si quotano a Wall Street. Una mossa che potrebbe sconvolgere un mercato da 2 trilioni di dollari e molto amato da alcuni dei più grandi investitori americani.

Sul fronte banche centrali, attesa per gli annunci di oggi della Bce con la strategy review che dovrebbe contenere una maggiore tolleranza a inflazione sopra il target del 2%. “Il cambiamento dovrebbe permettere alla BCE di mantenere ancora più a lungo una politica accomodante, considerato che, stando alle ultime stime dell’Istituto, l’inflazione nel 2023 si dovrebbe attestare all’1,4%, ben lontano dall’obiettivo”, rimarcano gli analisti di MPS Capital Services.

Tassi Treasury sempre più giù, banche pagano dazio

Indicazioni che pesano soprattuttto sul comparto bancario, tra i più penalizzati nelle ultime sedute complice il ritracciamento dei rendimenti (tassi Treasury Usa 10Y ai minimi a oltre 4 mesi sotto l’1,3%).

Piazza Affari segna un calo di oltre il 2% (-2,03% a 24.775 punti il Ftse Mib) risultando la peggiore in Europa insieme all’Ibex 35 spagnolo, anch’esso molto esposto al settore bancario. Cali più contenuti per il Dax di Francoforte (-1,18%).

Tutti i titoli del Ftse Mib viaggiano in calo. Spicca come detto la debolezza delle banche: oltre -3% per Banco BPM e Bper. Molto male anche Unicredit (-3,1% a 9,44 euro) che viaggia sui minimi a due mesi con un saldo di oltre -12% nell’ultimo mese. Contiene i cali a -2,67% Intesa Sanpaolo.

Male anche Stellantis e TIM

Tra le big soffrono anche ENI a -2,2% ed Enel a 1-,8%.

Giornata di forti vendite anche sulla galassia Agnelli. CNH cede oltre il 3% così come Stellantis che stamattina ha anticipato che i margini sugli utili operativi rettificati nella prima metà del 2021 dovrebbero superare l’obiettivo per l’intero 2021 compreso tra il 5,5% e il 7,5%. Nonostante le perdite di volumi rispetto ai livelli di produzione pianificati, il gruppo ha beneficiato dell’andamento positivo dei prezzi e al mix di prodotto favorevole. Attesa ora per i dettagli della strategia sull’elettrificazione che verranno illustrati dal ce Tavares alle 14:30.

Infine male anche Telecom Italia (-1,69% a 0,395 euro) dopo che l‘Antitrust ha avviato un’istruttoria riguardo ad alcune clausole dell’accordo fra Tim e Dazn per la distribuzione e il supporto tecnologico relativo ai contenuti dei Pacchetti 1 e 3 dei diritti per la visione delle partite del Campionato di calcio di Serie A nel triennio 2021-2024.

AGGIORNAMENTO 28 GIUGNO 2021

FTSE MIB 25.227,10

FTSE MIB 25.580,00 <-top di giornata

retest FAN di GANN a 25228 superato da 25928 21-06-2021

il FTSEMIB resta sopra 25000/25228

FTSE MIB 25.928,00 top 8-06

terzo tentativo di raggiungere 25500 (MAX PRE-COVID 19 ) riuscito 1-06

rivisto finalmente Massimo Pre-Covid 19 per nostro Indice

ben sopra RADICE HFT 048 = 23048

+2874 punti da 23048 per ora ci siamo

Italia: nuovo aumento della fiducia consumatori e imprese a giugno

Continua a migliorare il clima di fiducia in Italia, consolidando la tendenza positiva in atto da dicembre 2020. Secondo i dati diffusi oggi dall’Istat, a giugno si registra un marcato aumento sia dell’indice del clima di fiducia dei consumatori (da 110,6 a 115,1) sia dell’indice composito del clima di fiducia delle imprese (da 107,3 a 112,8).

Tutte le componenti dell’indice di fiducia dei consumatori sono in crescita seppur con intensità diverse: il clima economico e quello corrente registrano gli incrementi più decisi (rispettivamente da 116,2 a 126,9 e da 102,6 a 108,1); più contenuta la dinamica del clima personale e di quello futuro (il primo passa da 108,7 a 111,1 e il secondo da 122,5 a 125,5).

Per quel che riguarda le imprese, si stima un miglioramento della fiducia nella manifattura e, soprattutto, nei servizi. In particolare, nell’industria manifatturiera l’indice sale da 110,9 a 114,8, nei servizi di mercato aumenta da 99,1 a 106,7 e nel commercio al dettaglio cresce da 99,9 a 106,7. Solo nelle costruzioni l’indice di fiducia diminuisce lievemente, passando da 153,9 a 153,6

Giovedì euforico per Piazza Affari, tre titoli del Ftse Mib aggiornano i top storici. S&P vede boom Pil Italia

Piazza Affari torna a sorridere e archivia una seduta in deciso rialzo sulla scia dei nuovi record toccati da Wall Street e dalle indicazioni arrivate da Ifo tedesco e Bollettino Bce. Il Ftse Mib chiude così a 25.422 punti (+1,38%).

Nel Bollettino Economico diffuso stamattina dall’istituto centrale emerge l’indicazione di un ritorno del PIL ai livelli pre-Covid già nel primo trimestre 2022 e l’Eurotower rassicura sul fatto che le pressioni inflattive rimarranno contenute.

Oggi sono anche arrivate le nuove stime di S&P Global Ratings che vede il PIL dell’Eurozona segnare +4,4% quest’anno e +4,5% nel 2022 in virtù di una più ampia implementazione degli stimoli fiscali nell’ambito del piano Next Generation EU. L’Italia è vista crescere al ritmo di +4,9% sia quest’anno che nel 2022.

Un assist positivo ai mercati è arrivato dalle dichiarazioni dovish del presidente della Federal Reserve di Richmond, Thomas Barkin, che ha detto di ritenere che le pressioni inflazionistiche si smorzeranno negli Stati Uniti nel quarto trimestre di quest’anno. Ieri invece Robert Kaplan, esponente della Federal Reserve, che ha detto di intravedere un primo rialzo dei tassi sui fed funds Usa nel 2022, stimando un’inflazione misurata dall’indice PCE, per il 2021, al 3,4%, e poi al 2,4% nel 2022.

Volano a nuovi record Campari, Amplifon e Nexi

Guardando alle storie di oggi a Piazza Affari spiccano i rialzi nell’ordine del 2,6 per cento da parte di Amplifon che chiude ai nuovi massimi storici. La migliore sul Ftse Mib è stata però Nexi (+4% circa a 18,635 euro). Anche per la paytech leader in Italia si tratta dei nuovi massimi storici in scia all’effetto dell’operazione di M&A in Europa da parte del colosso Visa. Il gigante Usa dei pagamenti sborserà 1,8 miliardi di euro per Tink, fintech svedese utilizzata da banche e startup per accedere ai dati finanziari dei consumatori.

Massimi storici anche per Campari (+2,33% a 11,415 euro). Oggi gli analisti di Citi hanno alzato il rating sulla società di beverage da sell a neutral con prezzo obiettivo a 11,5 euro.

In buon rialzo anche i titoli bancari con Intesa Sanpaolo che segna +2,07% a 2,364 euro, meglio fa Unicredit (+2,76% a 10,366 euro).

Unici segni meno di oggi sul Ftse Mib sono stati Telecom Italia e Banco Bpm, entrambe giù dell’1 per cento circa. Pirelli (+0,2%) è risalita sul finale dopo aver sofferto a causa della bocciatura a sell da parte di Goldman Sachs che ha rimarcato come i produttori europei di pneumatici hanno avuto performance del 20% migliori rispetto ai produttori di componenti per auto negli ultimi tre anni, ma si potrà assistere a un cambiamento ciclico. Goldman sachs ha così rivisto al ribasso anche il prezzo abbassato da 4,80 a 4,70 euro.

Istat: fatturato industria torna a salire ad aprile a +3,3%

Nel mese di aprile, l’Istat stima un fatturato industriale in salita del 3,3% con una crescita più marcata sul mercato interno (+4,0%) rispetto a quello estero (+1,7%). Così rende noto l’Istat secondo cui Corretto per gli effetti di calendario (i giorni lavorativi sono stati 21 come ad aprile 2020), il fatturato totale cresce in termini tendenziali del 105,1%, in ragione del confronto con il dato estremamente basso di aprile 2020. In particolare, si registrano variazioni positive di ampiezza straordinaria su entrambi i mercati: 114,7% sul mercato interno e 87,8% su quello estero.

Piazza Affari torna a salire: Stellantis e Prysmian le migliori del Ftse Mib oggi

Giornata dai due volti per Piazza Affari. Dopo un avvio difficile, con Ftse Mib scivolato sotto i 25 mila punti, è tornato il sereno sulle Borse e a fine giornata l’indice guida milanese segna +0,71% a 25.397 punti. I timori di una Federal Reserve più hawkish del previsto a seguito delle parole di Bullard (possibile primo rialzo dei tassi nel 2022) hanno fatto gradualmente spazio oggi al ritorno del focus sulle buone prospettive di ripresa. Il presidente della Bce, Christine Lagarde, ha rimarcato oggi che l’attivita’ economica migliorerà fortemente nella seconda metà del 2021, sostenuta da un robusto rimbalzo della spesa dei consumatori e da solidi investimenti delle imprese.

L’ottimismo sulla ripresa ha messo le ali soprattutto a banche e auto. A Milano corsa a +1,01% per ENI. Meglio di tutti ha fatto Stellantis con +3,37% e ritorno sopra i 17 euro. Oggi Equita SIM ha aggiornato al rialzo il prezzo obiettivo su Stellantis a 20,4 euro con rating buy confermato. Il nuovo prezzo obiettivo, che implica un potenziale upside di oltre il 20% rispetto ai livelli attuali, incorpora la valutazione di Aramis, società che si occupa della vendita di auto usate online e che è stata quotata a 23 euro per azione (estremo inferiore della forchetta di prezzo 23-28 euro).

Tra i segni più spicca anche Prysmian (+2,79%) grazie a una commessa negli Usa da 900 mln di dollari per fornire cavi all’avanguardia ad alta tensione in corrente continua per trasmettere energia rinnovabile ad oltre 1,2 milioni di famiglie.

Bene anche CNH Industrial (+0,84%) dopo l’annuncio dell’accordo per acquisire il 100% delle azioni di Raven Industries, un leader nelle tecnologie di agricoltura di precisione con sede negli Stati Uniti. L’acquisizione avverrà per 58 dollari per azione, che rappresentano un premio del 33,6% sul prezzo medio ponderato sugli scambi delle ultime quattro settimane, ovvero 2,1 miliardi di dollari di Enterprise Value.

Tra le banche +1,86% per Unicredit che ha ceduto crediti in sofferenza per 200 mln di euro. Chiusura a +1,43% per Banco BPM

In fondo al listino oggi invece Snam (-3,7%), Terna (-3,13%) e Poste Italiane (-1,54%) complice lo stacco del dividendo. Poste ha staccato 0,324 euro per azione quale saldo del dividendo, con dividend yield del 2,7%. Saldo cedola anche per Snam (0,1497 euro, yield del 2,95%) e per Terna (0,1786 euro, yield 2,74%).

Dividendi Piazza Affari: gli stacchi sul Ftse Mib di lunedì 21 giugno, maxi-cedola Telecom Italia risparmio e saldo ricco da Poste

Ultima tornata corposa di dividendi per Piazza Affari in questo 2021, in attesa di sapere se la Bce toglierà le restrizioni sulle cedole delle banche (decisione attesa il prossimo 23 luglio) che potrebbe spianare la strada a una pioggia di dividendi a fine anno da parte soprattutto di Intesa Sanpaolo. Le restrizioni Bce hanno costretto le banche a limitare il dividendo a un massimo del 15% degli utili cumulati tra il 2019 e il 2020, senza superare il tetto dei 20 punti base di capitale Cet1.

Poste, Snam e Terna staccano saldo cedola

Lunedì prossimo a Piazza Affari staccheranno la cedola alcune delle big del listino con rendimenti generosi in particolare da Poste, Terna e Telecom Italia risparmio.

Di seguito l’elenco degli stacchi del 24/5 in ordine alfabetico con relativi yield calcolati in base al prezzo di chiusura del 18 giugno

Spicca Poste Italiane, tra i best performer 2021 di Piazza Affari. Il gruppo postale guidato da Matteo Del Fante stacca il saldo dividendo. La cedola approvata dal Cda di Poste è di 0,324 euro per azione quale saldo del dividendo, tenuto conto dell’acconto di 0,162 euro per azione già pagato nel mese di novembre 2020. Ai prezzi attuali, il saldo cedola presenta un dividend yield del 2,7%.

Saldo cedola anche per Snam (0,1497 euro, yield del 2,95%) e per Terna (0,1786 euro, yield 2,74%).

Maxi-cedola per soci Telecom Italia risparmio

Spicca poi la remunerazione elevata per i soci di Telecom Italia azioni risparmio (0,0275 euro, yield 5,67%). Per le azioni ordinarie della tlc italiana la cedola è invece meno corposa a 0,01 euro (yield 2,29%).

Cedola anche per Pirelli con rendimento dell’1,59%. L’assemblea del gruppo della Bicocca il 15 giugno ha approvato il bilancio del 2020 e la distribuzione di un dividendo da 0,08 euro per azione.

Istat: ad aprile export e import accelerano a +3,4% e +1,9%

Ad aprile 2021, l’Istat stima una crescita congiunturale per entrambi i flussi commerciali con l’estero, più intensa per le esportazioni (+3,4%) che per le importazioni (+1,9%). L’incremento su base mensile dell’export è dovuto all’aumento delle vendite verso i mercati extra Ue (+7,4%); quelle verso l’area Ue registrano un calo contenuto (-0,2%).

Nel trimestre febbraio-aprile 2021, rispetto al precedente, l’export aumenta del 4,2%, l’import del 7,6%.La stima del saldo commerciale ad aprile 2021 è pari a +5.870 milioni di euro (era -1.117 ad aprile 2020). Al netto dei prodotti energetici il saldo è pari a +8.719 milioni (era +135 ad aprile dello scorso anno).

Nel mese di aprile 2021 i prezzi all’importazione aumentano dello 0,9% su base mensile e dell’8,3% su base annua.

Ftse Mib si arrampica a nuove vette: CNH e Unicredit inarrestabili a +3,5%, Intesa nota stonata

Piazza Affari prova un nuovo allungo con alcuni titoli che aggiornano i massimi storici. Il Ftse Mib, reduce da sette sedute consecutive al rialzo, segna a metà seduta +0,81% a a 25.776 punti, aggiornando i top dal 2008. MIlano sta nettamente sovraperformando oggi (il Dax segna solo +0,11%) con le banche ancora in prima fila tra voci di M&A e promozioni degli analisti.Tra i singoli titoli si segnalano in positivo Banco BPM (+1,44%) e Unicredit (+3,48%) con quest’ultima promossa a buy da parte degli analisti di Jefferies con target price a 12,25 euro. Jefferies ritiene che l’istituto di piazza Gae Aulenti può essere tra i principali beneficiari delle prospettive migliori relative al volume dei prestiti.Di contro Jefferies ha tagliato il giudizio su Intesa Sanpaolo (-0,14%) passato da buy a hold.Continua la corsa di Interpump (+0,5% a 50,55 euro) che aggiorna i massimi storici. Oggi il gruppo leader nella produzione di pompe ad alta pressione ha dato il via al programma di acquisto di azioni proprie; Sono previsti acquisti per un totale di 500.000 azioni da effettuarsi entro il 30 settembre 2021 al prezzo massimo di 52 euro per azione.

Top storici anche per CNH che svetta sul Ftse Mib con +3,7% a 15,135 euro.

Istat: sostenuta crescita del Pil sia nel 2021 (+4,7%) sia nel 2022 (+4,4%)

Nei primi mesi dell’anno lo scenario internazionale è stato caratterizzato da una decisa ripresa del commercio mondiale e da un progressivo miglioramento della produzione, seppure con tempistica e ritmi eterogenei tra i paesi.Per l’Italia si prevede una sostenuta crescita del Pil sia nel 2021 (+4,7%) sia nel 2022 (+4,4%). Così l’Istat sottolineano che nel biennio di previsione l’aumento del Pil sarà determinato dalla domanda interna al netto delle scorte (rispettivamente +4,6 e +4,5 punti percentuali) trainata dagli investimenti (+10,9% e +8,7%) e, con un’intensità minore ma significativa, dalla spesa delle famiglie e delle ISP (+3,6% e +4,7%)

Piazza Affari sopra ai livelli pre-Covid, l’Italia è tornata a essere attrattiva

Il Ftse Mib tocca un rialzo dell’1,2% e torna ai livelli di ottobre 2008. Ora il Paese non deve perdere il treno dei fondi del Next Generation Ue per continuare il percorso di crescita

Piazza Affari brilla nella prima giornata di contrattazioni del mese. Dopo poche ore di scambi, il Ftse Mib ha toccato un rialzo dell’1,2%, incremento che ha portato l’indice di Milano a quota 25.480 punti, sopra ai 25.478 del 19 febbraio 2020, appena prima che scoppiasse l’emergenza sanitaria. Ma non solo: con questo risultato, il Ftse Mib si riporta a livelli che non vedeva dall’ottobre 2008, circa due settimane dopo il fallimento della banca Lehman Brothers e lo scoppio della crisi economica di fine decennio.

I DATI MACRO

Secondo gli analisti della banca d’investimento indipendente Equita, a trainare il listino milanese è stato soprattutto il continuo miglioramento dei dati macro, con l’indice PMI della zona euro salito ai livelli più alti dal 2006 e le trimestrali delle principali società quotate complessivamente migliori delle attese, che hanno compensato la paura dell’inflazione e di un tapering anticipato della Fed.

POSSIBILI SCENARI

Per gli analisti di Equita, Piazza Affari potrebbe avere ora una fase di consolidamento di qualche mese prima di una nuova accelerazione guidata dai titoli di quei settori che sono la spina dorsale del Ftse Mib: bancari, assicurativi e industriali. Non è da sottovalutare inoltre l’arrivo dei fondi del Next Generation Ue, che potrebbero portare a una crescita superiore alle attese nei prossimi trimestri dell’anno, grazie anche al mantenimento di politiche fiscali e monetarie espansive.

L’OPPORTUNITÀ DEI FONDI EUROPEI

Per gli analisti di Equita infatti i fondi europei rappresentano un’opportunità unica per lo sviluppo del Paese, che potrebbe cogliere l’occasione per fare quelle riforme strutturali che l’Europa, e non solo, chiede da anni. In conclusione, per gli esperti della banca d’investimento, l’Italia è tornata finalmente investibile, con un profilo di rischio in miglioramento che potrebbe portare a un ritorno di capitali verso il Paese e l’intero continente.

PIL Italia sorprende e alimenta l’euforia a Piazza Affari: Ftse Mib ai top dal 2008 con Eni e Saipem scatenate, rush anche di Stellantis

Mercati azionari europei in grande spolvero con nuovi record del Dax e anche Piazza Affari riesce a completare il recupero sopra i massimi pre-Covid con il Ftse Mib che si spinge a livelli che non vedeva da oltre 12 anni. La prima seduta di giugno vede le Borse festeggiare sulla scia dei dati economici migliori del previsto arrivati oggi. Bene soprattutto le azioni cicliche che beneficiano della prospettiva di una forte accelerazione economica. Molto bene anche i titoli energetici sulla scia dei top dal 2018 toccati dalle quotazioni del petrolio.

PMI confermano boom da riaperture, PIL Italia sorprende

Il Pmi dell’area euro è schizzato a 63,1 punti a maggio, meglio della lettura preliminare (62,8), confermando la crescita a ritmo record. Indicazioni molto forti anche dal Pmi manifatturiero italiano. E sempre oggi l’Istat ha diffuso il dato sul PIL che segna a sorpresa un marginale rialzo (+0,1% t/t nel 1° trimestre 2021) rispetto alla prima stima che era stata di -0,4%. “I dati rivisti del PIL del primo trimestre sono stati una sorpresa positiva, principalmente nella componente degli investimenti”, rimarca Paolo Pizzoli, senior economist di Ing, che vede adesso la possibilità che nel 2021 l’Italia cresca più del 4%. “L’altro fattore positivo per le prospettive risiede nel Recovery Find – aggiunge Pizzoli – . Ora che la procedura di autofinanziamento ha ricevuto l’approvazione parlamentare da tutti i membri dell’UE, non dovrebbero più esserci ostacoli esterni a fermare l’erogazione delle prime tranche anticipate entro la fine di settembre. La sfida attuativa diventerà ora di natura domestica e richiederà il rigoroso rispetto dell’ambizioso piano di riforma concordato dal Parlamento italiano e presentato alla Commissione UE”.

Eni, banche e galassia Agnelli suonano la carica

A Piazza Affari l’indice Ftse Mib si è così spinto fino a 25.501 punti, livello che corrisponde con il massimo intraday dall’ottobre 2008, superando così i picchi pre-Covid del 19 febbraio 2020 (top intraday a 25.477). A volare sono i titoli oil con Eni a +2,3% a 10,29 euro, meglio fanno Saipem (+3,7%) e Tenaris (+3,02%). Tra le big del listino milanese viaggiano in forte rialzo anche le banche: +1,7% Intesa Sanpaolo e +1,5% Unicredit.

Infine, nella galassia Agnelli spicca il +1,48% di CNH; molto bene anche Stellantis (+169% a 16,53 euro) che nell’Electrification Day in calendario l’8 lugli potrebbe dare delle indicazioni su eventuali piani di produzione delle batterie per auto elettriche in Italia. “Torino ha le competenze e le capacità per ospitare lo stabilimento. Mi aspetto che da parte di tutti, industriali e politica, si lavori in questa direzione” ha affermato Giorgio Airaudo, segretario Fiom Piemonte che considera “positiva l’occasione Stellantis, a patto che si sappia cogliere”.

Ftse Mib schizza ai top ultradecennali, titoli oil e galassia Agnelli in forte rialzo

Forte accelerazione delle Borse nella prima seduta di giugno sulla scia dei dati economici migliori del previsto arrivati oggi. L’indice Stoxx Europe 600 guadagnato oltre l’1% sotto la spinta delle azioni cicliche che beneficiano della prospettiva di una forte accelerazione economica. Molto bene anche i titoli energetici sulla scia dei top dal 2018 toccati dalle quotazioni del petrolio.Il Pmi dell’area euro è schizzato a 63,1 punti a maggio, meglio della lettura preliminare (62,8), confermando la crescita a ritmo record. Indicazioni molto forti anche dal Pmi manifatturiero italiano. E sempre oggi l’Istat ha diffuso il dato sul PIL che segna a sorpresa un marginale rialzo (+0,1% t/t nel 1° trimestre 2021) rispetto alla prima stima che era stata di -0,4%.A Piazza Affari l’indice Ftse Mib si è così spinto fino a 25.501 punti, livello che corrisponde con il massimo intraday dall’ottobre 2008, superando così i picchi pre-Covid del 19 febbraio 2020 (top intraday a 25.477). A volare sono i titoli oil con Eni a +2,3% a 10,29 euro, meglio fanno Saipem (+3,7%) e Tenaris (+3,02%). Tra le big del listino milanese viaggiano in forte rialzo anche le banche: +1,7% Intesa Sanpaolo e +1,5% Unicredit. Infine, nella galassia Agnelli spicca il +1,48% di CNH; molto bene anche Stellantis (+169% a 16,53 euro) che nell’Electrification day in calendario l’8 lugli potrebbe dare delle indicazioni su eventuali piani di produzione delle batterie per auto elettriche in Italia.

Italia: Pmi manifatturiero raggiunge nuovo record a maggio

Nuovo record per il Pmi manifatturiero italiano. Secondo i dati diffusi da Ihs Markit, nel mese di maggio l’indice Pmi manifatturiero è aumentato ulteriormente da 60,7 di aprile, raggiungendo a maggio il nuovo valore record di 62,3 e ha segnalato la migliore prestazione delle condizioni operative dall’inizio della storia dell’indagine, nel giugno del 1997.“A metà del secondo trimestre, il settore ha riportato una prestazione strepitosa dando quasi inesistenti (o minimi) segnali di rallentamento della crescita. Le imprese sono rimaste ottimiste su un’ulteriore espansione della produzione, ciò potrebbe essere il caso in quanto le misure restrittive anti Covid-19 si stanno allentando ulteriormente e l’economia generale si sta riprendendo”, ha commentato Lewis Cooper, economista di Ihs Markit.

AGGIORNAMENTO 31 MAGGIO 2021

FTSE MIB 25.284,00

terzo tentativo di raggiungere 25500 (MAX PRE-COVID 19 )

ben sopra RADICE HFT 048 = 23048

+2236 punti da 23048 per ora ci siamo

FTSE MIB 25.185,00 top 6-04

Uscita al rialzo da Box di laterale decennale 12500-24500 e Max Pre Covid 25500 si avvicina

ben sopra RADICE HFT 048 = 23048

+2137 punti da 23048 per ora ci siamo

Ocse: PIL Italia crescerà al 4,5% nel 2021 mentre prosegue la campagna vaccinale

Il Pil dell’Italia salirà al 4,5% nel 2021 e al 4,4%, nel 2022: così emerge dalle Prospettive Economiche dell’Ocse presentate oggi a Parigi. Guardando al nostro paese, il prodotto interno lordo dovrebbe tornare ai livelli pre-pandemia del 2019 nella seconda metà del 2022, afferma l’Ocse. In Italia “la pandemia è stata messa sotto controllo grazie alle misure di contenimento” adottate dal governo: è quanto si legge nella scheda dedicata all’Italia delle Prospettive economiche dell’Ocse, presentate oggi a Parigi, in cui il governo viene invitato ora a puntare sulle riforme della pubblica amministrazione in quanto “necessarie per sostenere una maggiore crescita”. “Il governo ha di conseguenza allentato le restrizioni, consentendo la riapertura di ristoranti, musei e scuole superiori” e adesso “mira a vaccinare l’80% della popolazione (41,5 milioni di persone) entro il mese di settembre 2021”.

Piazza Affari ancora sopra 25mila, tra le migliori Nexi e Moncler

Piazza Affari chiude la settimana in territorio positivo, sopra quota 25mila punti. In una finale d’ottava intonato al rialzo per le Borse europee, il Ftse Mib ha archiviato la seduta con una crescita dello 0,45% a quota 25.169,39 punti. Nel pomeriggio un supporto è arrivato da Wall Street che ha aperto al rialzo dopo la pubblicazione di una serie di indicazioni macro, tra cui la fiducia dei consumatori calcolata dall’università del Michigan poco sopra le attese.

Tornando a Piazza Affari e ai titoli che si sono messi in evidenza da segnalare Nexi che ha terminato la giornata con un rialzo del 2,3%. Bene anche Moncler (1,8%). Per il titolo in primo piano le parole dell’a.d. Remo Ruffini che ha espresso in una intervista al Corriere della Sera alcune considerazioni su scenari di M&A. Non vede aggregazioni nel lusso in Italia, in quanto nessun imprenditore, ad eccezione di Renzo Rosso, sembra avere le potenzialità e il desiderio di farlo, e d’altro canto non sembra esserci la volontà di vendere da parte delle famiglie che controllano il rispettivo marchio da generazioni. Si è però detto interessato alla creazione di valore più che al possesso delle quote, e quindi disposto anche ad avere una quota inferiore di Moncler purché nell’ambito di un’operazione che crei valore e che migliori la redditività del gruppo. Parole che sono state interpretate da alcuni organi di stampa come segno della volontà di fare da polo aggregante.

Intonazione positiva sul Ftse Mib anche per Leonardo (+1,4%). A sostenere il titolo dell’ex Finmeccanica diverse notizie, tra cui l’alleanza strategica con il gruppo Maire Tecnimont per la realizzazione di impianti industriali di nuova generazione in Italia e all’estero. Un supporto arriva anche dalle previsioni snocciolate dai francesi di Airbus, che offrono una visibilità sul percorso di ripresa. In particolare, il gruppo transalpino ha comunicato che intende aumentare la produzione della famiglia A320 da una media di 45 aerei al mese nel quarto trimestre del 2021 a 64 aerei al mese entro il terzo trimestre del 2023. “Nelle nostre stime attuali, ipotizziamo una moderato ripresa dell’attività del business aerostrutture, destinata a rimanere in perdita e bruciare cassa nei prossimi anni. Qualsiasi notizia/conferma che l’attività si sta riprendendo è buona, anche se Leonardo è chiaramente più esposto a Boeing rispetto ad Airbus”, commentano da Banca Akros.

Sul fondo del listino milanese due big del settore oil come Tenaris e Saipem che hanno terminato rispettivamente a -1,1% e a -1%. Sotto la lente per il settore bancario con il mercato che apprezza l’ipotesi spezzatino di Mps: il titolo della banca senese ha chiuso a +3,3% dopo che il Sole 24 Ore ha reso noto che “tra i numerosi advisor coinvolti nel risiko starebbe prendendo piede l’ipotesi di valutare una sorta di ‘spezzatino’ della banca senese”, coinvolgendo più soggetti di quelli inizialmente ipotizzati. L’idea sarebbe quella di coinvolgere non solo UniCredit e Mcc, ma “potenzialmente anche Banco Bpm e Bper fino ad arrivare a Poste”. Bper tra le peggiori del listino con un calo dello 0,6%. Nelle ultime sessioni il mercato ha scommesso sulle nozze tra Popolare di Sondrio e Bper, dopo che Unipol – azionista di maggioranza di Bper – ha annunciato l’intenzione di salire fino al 9,5% della banca valtellinese.

Chiusura d’ottava sprint per Cattolica (+14,9%). Il gruppo assicurativo di Verona ha annunciato di avere archiviato il primo trimestre dell’anno in decisa crescita, con un risultato operativo migliore di sempre e un utile netto di gruppo triplicato. Ribadita anche la guidance sull’utile operativo 2021 nel range 265-290 milioni di euro

Ftse Mib dice 25.000: ruggiscono Intesa Sanpaolo, Stellantis e Unicredit

Colpo di reni di Piazza Affari in coincidenza con l’avvio positivo di Wall Street. L’indice Ftse Mib riesce a portarsi sopra i 25 mila punti (+1,04% a 25.036 punti), soglia più volte avvicinata invano nelle ultime settimane. “Bisognerà attendere almeno il superamento del precedente massimo a 25.113 punti toccato il 18 maggio per avere una conferma della forza del movimento rialzista”, rimarca l’ufficio studi di FinanzaOnline.Sponda al rally dei mercati arriva dai dati macro Usa: il Pil Usa è salito nel primo trimestre del 6,4%, poco al di sotto della crescita del 6,5% attesa dal consensus. Indicazioni positive soprattutto dalle richieste di sussidi di disoccupazione, scese a 406.000 dalle 444.000 unità della settimana precedente, al nuovo minimo dall’inizio della pandemia Covid-19.Tra le big di Piazza Affari a fare tra traino al rally odierno ci sono i titoli della galassia Agnelli: +3,66% CNH, +2,25% Stellantis e +1,24% Exor. In spolvero anche il settore bancario con +2,68% per Unicredit, meglio fa Banco BPM (+2,93% a 2,91 euro) che aggiorna i top da marzo 2018 rimanendo al centro delle voci di risiko bancario. In buon rialzo anche Intesa Sanpaolo con +1,98% a 2,3975 euro.

Italia: fiducia in netto miglioramento a maggio, “dicotomia tra produttori e servizi sembra essere finita”

“Sia nelle imprese sia nei consumatori si registra un netto miglioramento della fiducia in Italia. È interessante notare che la dicotomia tra produttori e servizi sembra essere finita: un altro elemento che prova che si sta andando verso una sorta di normalizzazione”, commenta Paolo Pizzoli senior economist di ING, dopo i dati diffusi oggi dall’Istat sulla fiducia di imprese e consumatori nel mese di maggio.

L’economista sottolinea che “i dati sulla fiducia di maggio sono indiscutibilmente positivi e si aggiungono al fatto che la crescita del Pil nel secondo trimestre 2021 risulti più forte di quanto previsto in precedenza. In tal caso, la crescita media del PIL nel 2021 potrebbe anche superare la soglia del 4%, il che sarebbe una buona notizia”.

Investitori Usa fanno incetta di azioni e ETF europei, Stellantis e Nexi tra i preferiti. Ma per gestori margini rialzo Ftse Mib & Co ormai risicati

Gli investitori americani stanno facendo incetta di azioni europee. E’ quanto emerge da un articolo di MarketWatch, che cita tra le altre cose il commento degli analisti di Jefferies.

“L’economia dell’area euro continua a rimbalzare, con gli ultimi sondaggi dell’Ifo e dell’Insee che confermano il miglioramento significativo della fiducia delle imprese in Germania e in Francia, guidato dal settore dei servizi”, hanno scritto gli esperti.

Jefferies fa anche i nomi di alcuni tra i titoli su cui posizionarsi per cavalcare la ripresa dei fondamentali nell’era post Covid-19. C’è anche il nome di Stellantis, accanto a quelli di Nexi e di Adyen.

Viene riportato inoltre che, nella sessione di ieri, mercoledì 26 maggio, gli ETF azionari europei, in particolare JP Morgan BetaBuilders Europe ETF BBEU, iShares MSCI Eurozone (ETF EZU), e Vanguard FTSE Europe (ETF VGK) sono stati tre degli otto fondi azionari che sono stati acquistati dagli investitori basati negli States. Dai dati di FactSet emerge che, nel 2021, gli ETF azionari europei sono stati interessati da flussi in entrata complessivi per $7,6 miliardi da parte degli investitori americani.

Il boom dei flussi in entrata nel mercato azionario si spiega con il maggiore ottimismo nei confronti dell’economia dell’area euro, grazie alle vaccinazioni più spedite, che hanno portato diversi paesi, Italia inclusa, a ritirare quelle misure di restrizione-lockdown che erano stati costretti a introdurre per frenare il boom dei contagi. Di base, c’è anche una ragione molto più pratica, che spiega l’incetta dei titoli azionari europei: essendo le borse rimaste indietro a Wall Street, le azioni presentano valutazioni più attraenti.

Detto questo, la corsa dell’azionario europeo potrebbe aver raggiunto il suo picco.

Da un sondaggio di Reuters a cui hanno partecipato nelle ultime due settimane 16 tra gestori, strategist e broker è emerso che gli esperti stimano in media un valore di 451 punti entro la fine dell’anno, in crescita di appena l’1,3% rispetto al valore di chiusura di lunedì. Dall’inizio dell’anno, l’indice europeo di riferimento è salito dell’11,5%.

Nello specifico, dal sondaggio è emerso che l’indice Ftse 100 della borsa di Londra dovrebbe terminare il 2021 a 7.250 punti, poco al di sopra dei 7.051,59 della chiusura della sessione di lunedì. Il CAC 40 della borsa di Parigi è atteso in aumento a 6.500 dagli attuali 6.410 punti, mentre per il Ftse Mib italiano e l’Ibex spagnolo le previsioni sono di ulteriori rialzi di appena oltre il 3% prima della fine dell’anno. L’outlook sul Dax tedesco è di una crescita pari a +1,7% a 15.700 punti.

Bank of America rivede al rialzo il Pil dell’Italia, view positiva sui titoli bancari

Dopo la pubblicazione di solide trimestrali un report di BofA valuta positivamente bancari e finanziari in generale e rivede anche in rialzo le stime sul Pil italiano nel 2021

Il settore finanziario quotato italiano ha messo a segno risultati robusti nel primo trimestre battendo le previsioni anche se l’andamento di Borsa rimane diversificato, con UniCredit che ha tratto il maggior beneficio. Ma in generale la qualità dei bilanci è risultata buona così come le prospettive dell’intera economia italiana, supportata dal sostegno fiscale varato dal governo Draghi. Per questo, oltre a esprimere un giudizio positivo sul comparto bancario e assicurativo, un report di BofA dell’analista Alberto Cordara rivede anche al rialzo le stime del PIL atteso nel 2021 portandole al 4,2%, un punto in più rispetto alla stima precedente.

TUTTE LE TRIMESTRALI BATTONO LE ATTESE

In particolare, BofA passa in rassegna le trimestrali di UniCredit, Intesa Sanpaolo, Banco BPM, Mediobanca, Mediolanum, Poste Italiane, Azimut e Generali, sottolineando che tutte hanno battuto le stime del mercato. Passando al quadro macro, BofA motiva la sua revisione al rialzo delle stime di crescita del PIL con la robusta risposta in termini di misure fiscali, il nuovo calendario di riapertura delle attività, e gli ambiziosi obiettivi definiti nel Recovery and Resilience Plan. BofA osserva anche che nel primo trimestre il Pil italiano ha registrato una contrazione minore del previsto, indicando che l’impatto della seconda ondata del Covid sarà meno forte di quanto temuto.

ITALIA VERSO IL PICCO DEL RIMBALZO

BofA vede un’economia italiana proiettata a toccare il picco del rimbalzo post-Covid nel terzo trimestre, quando la campagna di vaccinazioni dovrebbe dispiegare interamente i suoi effetti positivi. In ogni caso, Cordara sottolinea che il fattore principale alla base della revisione al rialzo delle stime sul PIL risiede nella valutazione positiva della risposta fiscale del governo Draghi alla crisi, che ha il potenziale di aggiungere un altro mezzo punto di crescita già quest’anno, grazie ai trasferimenti diretti alle aziende nei settori più colpiti e alle misure di sostegno ai redditi. Altri 20 punti base di PIL secondo le stime di BofA dovrebbero essere aggiunti quest’anno dalle moratorie e dalle garanzie sui prestiti previste dal Recovery and Resilience.

SENTIERO DI CRESCITA FINO AL 2026

Per il 2022 inoltre, BofA stima l’aggiunta di altri 10 punti base di crescita del Prodotto interno lordo per ciascuno dei quattro trimestri. In pratica, il piano di Ripresa e Resilienza varato dal governo Draghi è destinato secondo BofA a mettere l’Italia su un chiaro sentiero di supporto fiscale fino al 2026, con misure che totalizzano 205 mld nel periodo 2021- 26, per un importo pari al 10,7% del PIL italiano. Livello che potrebbe raggiungere il 12% del Pil grazie all’ulteriore potenza di fuoco aggiunta da misure di complemento al Recovery, con la prospettiva di una crescita addizionale dell’1,4% sull’arco dei sei anni.

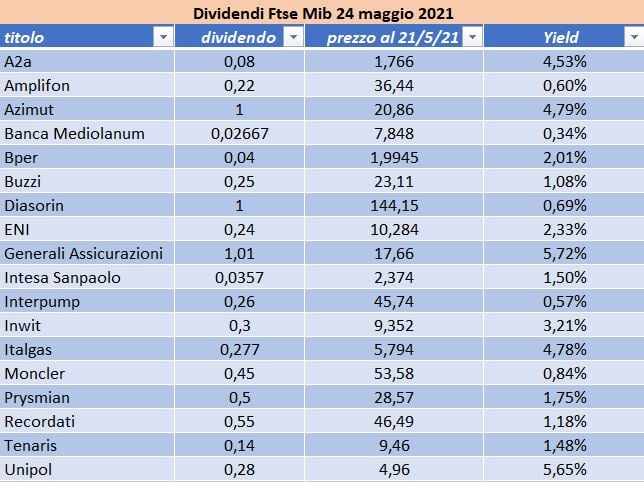

Dividendi Piazza Affari: la classifica dei rendimenti dei 18 titoli del Ftse Mib che staccano la cedola lunedì 24 maggio

Dividend-day 2021 in arrivo per Piazza Affari. Lunedì staccheranno la cedola molte delle big del listino milanese. Dopo il corposo antipasto dello scorso 16 aprile, il più importante appuntamento con lo stacco dei dividendi 2021 è in programma lunedì 24 maggio quando a presentarsi all’appuntamento con la remunerazione degli azionisti saranno ben 18 società del Ftse Mib. Tra queste spiccano dividendi molto generosi anche se continuano a pesare le restrizioni Bce per i titoli bancari. Quest’anno tornano infatti a staccare la cedola le banche, fermate nel 2020 dallo stop Bce. Le restrizioni Bce permangono in parte, con la raccomandazione alle banche di limitare il dividendo a un massimo del 15% degli utili cumulati tra il 2019 e il 2020, senza superare il tetto dei 20 punti base di capitale Cet1.

Generali e Unipol le più generose

Di seguito l’elenco degli stacchi del 24/5 in ordine alfabetico con relativi yield calcolati in base al prezzo di chiusura del 21 maggio.

A spiccare sono le cedole generose di Generali Assicurazioni (1,01 euro con rendimento del 5,72%) e Unipol (0,28 euro con yield del 5,65%). Poco sotto la soglia del 5% anche Italgas (0,277 euro, yield del 4,78%), così come Azimut (4,79%) e A2A (4,53%).

Nella lista ci sono anche due saldi cedola da parte di ENI (0,24 euro) e Recordati (0,55 euro).

Intesa dà nuovo appuntamento ai soci entro fine anno

C’è poi la cedola di 0,0357 euro di Intesa, che è pari al massimo consentito dalla Bce. Intesa Sanpaolo ha già predisposto un piano sul fronte dividendi che prevede la distribuzione cash da riserve, possibilmente entro la fine del 2021, che aggiungendosi ai predetti dividendi porti al pagamento di un ammontare complessivo corrispondente a un payout ratio pari al 75% dei 3.505 milioni di euro di utile netto rettificato, nonché un interim dividend (ammontare non specificato) sugli utili 2021 (target di payout del 70%) con 1.061 milioni di euro già maturati nel primo trimestre 2021.

Istat: a marzo in aumento fatturato industria

In salita nel mese di marzo il fatturato dell’industria che, secondo quanto rende noto l’Istat, registra un aumento congiunturale dell’1,6%, risultante da una crescita su entrambi i mercati (+2,0% quello interno e 0,6% quello estero). Nel primo trimestre l’indice complessivo segna un incremento del 3,5% rispetto all’ultimo trimestre dello scorso anno (+3,3% sul mercato interno e +3,7% su quello estero).

Confindustria: Bonomi, Draghi novità più positiva da diversi anni

“Pur con una necessaria prudenza, è ragionevole supporre che il contesto dell’industria sia destinato a migliorare ulteriormente nei prossimi mesi. Ma le prospettive della domanda interna restano appese all’incertezza. Risolvere questa incertezza è il compito maggiore al quale è chiamato il Governo guidato da Mario Draghi. Il cui avvento è stato senza alcun dubbio la novità più positiva da diversi anni a questa parte nella vita pubblica italiana”. A dirlo il presidente di Confindustria, Carlo Bonomi, all’Assemblea privata della Confederazione tenutosi oggi.

Confindustria: Bonomi, Draghi novità più positiva da diversi anni

“Pur con una necessaria prudenza, è ragionevole supporre che il contesto dell’industria sia destinato a migliorare ulteriormente nei prossimi mesi. Ma le prospettive della domanda interna restano appese all’incertezza. Risolvere questa incertezza è il compito maggiore al quale è chiamato il Governo guidato da Mario Draghi. Il cui avvento è stato senza alcun dubbio la novità più positiva da diversi anni a questa parte nella vita pubblica italiana”. A dirlo il presidente di Confindustria, Carlo Bonomi, all’Assemblea privata della Confederazione tenutosi oggi.

Draghi accelera su riaperture, ecco i titoli di Piazza Affari che avranno maggiori benefici

Accelerazione del governo sulle riaperture e a Piazza Affari diversi titoli sono pronti a trarne pieno beneficio. In considerazione della frenata dei casi di contagio Covid e dell’accelerazione della campagna vaccinale, il governo Draghi ha accelerato sulle riaperture. In particolare il nuovo crono-programma per le riaperture prevede che da oggi il coprifuoco viene posticipato alle 23.00, dal 7 giugno alle 24.00 e dal 21 giugno sarà cancellato.

Dal 22 maggio i centri commerciali potranno rimanere aperti anche nel weekend e dal 24 maggio potranno riaprire le palestre (misura anticipata di una settimana). Dal 1 giugno toccherà a bar e ristoranti che potranno operare anche al chiuso, sia a pranzo che a cena. Dal 15 giugno riapriranno i parchi tematici, mentre dal 1 luglio, potranno tornare a operare sale giochi, sale scommesse e casinò, così come piscine al chiuso e centri termali. Per le regioni `bianche` cadranno tutte le restrizioni, a parte l’obbligo di distanziamento sociale e di uso delle mascherine.

Riaperture: gli impatti sulle società quotate

Equita ha valutato gli impatti più importanti per le aziende quotate. Tra le società più espostesi segnala OVS che potrà beneficiare di una piena normalizzazione delle vendite con la riapertura dei centri commerciali nel weekend e gli analisti stimano vendite in calo del 30% nel primo trimestre e del 10% nel secondo. IGT ha ceduto recentemente le attività retail italiane di gaming e sport betting, quindi non vedrà un beneficio dalle riaperture (e sarà da verificare l`impatto sul consumo molto forte di lotterie visto in questi mesi).

NEXI deriva circa metà dal fatturato da volumi legati a pagamenti digitali con un mix che è per il 31% legato a consumi discrezionali (non food retail) e un altro 31% a settori ad alto impatto (hotel, ristoranti, trasporti) mentre 38% consumi di base (food retail, pharma). Infine focus su Marr: le misure supportano il deciso miglioramento già implicito nelle stime del core business per Giugno (-5% sul 2019 vs. -35/40% exp. a Maggio).

Dividendi 2021 Piazza Affari: si avvicina pioggia di cedole sul Ftse Mib, rendimenti al top per Unipol e Generali. Da Intesa Sanpaolo per ora un antipasto

Si avvicina il dividend-day per Piazza Affari. Tra una settimana staccheranno la cedola molte delle big del listino milanese. Dopo il corposo antipasto dello scorso 16 aprile, il più importante appuntamento con lo stacco dei dividendi 2021 arriverà il 24 maggio, quando a presentarsi all’appuntamento con la remunerazione degli azionisti saranno ben 18 società del Ftse Mib. Tra queste spiccano dividendi molto generosi anche se continuano a pesare le restrizioni Bce per i titoli bancari.