Eccoci a un nuovo appuntamento dedicato ancora una volta a un Indice USA molto importante , quale sicuramente è lo Standard and Poor’s :

Standard and Poor’s : Trend is your Friend !

Dal 2009 a oggi , 2 Aprile 2021 lo Standard and Poor dal minimo di 666 punti è arrivato a toccare 4047,0 punti.

Definire PERFETTO questo Trend è poco.

Chi ci ha seguito nel passato , ricorderà i nostri target rialzisti di 1804 e 3048 puntualmente raggiunti da 1233/1245 in periodi in cui il Pensiero Unico Catastrofista dilagava .

Altrettanto è accaduto per il successivo e molto piu’ ambizioso di 4285 punti esposto in questa analisi :

Standard and Poor 3046,4 MIDPOINT

La scalata degli a noi ben noti BOX HFT che grazie ad algoritmi programmati da intelligenze artificiali creano e mantengono negli anni trend di lungo termine sono i soliti :

BOX HFT 800 – 1800 – 2800 – 3800 – 4800

BOX HFT 800 – 1050 – 2050 – 3050 – 4050

Ovvio quindi il motivo per il quale SFI TRADING ADVISOR ,dalla riconquista degli 800 punti da parte dello STANDARD AND POOR’S sia stata sempre e costantemente rialzista per 12 anni sui Mercati Finanziari , alzando step by step ,dopo il raggiungimento di 1804 da 666 e 1233/1245, il target prima a 3048 e poi appunto a 4285.

Bene , oggi , cari lettori storici e recenti , siamo arrivati a 4047,00 quindi al lato alto del primo dei due Box HFT :

BOX HFT 800 – 1050 – 2050 – 3050 – 4050 <—-4047,00 toccato 2 Aprile 2021

E non era così scontato ne quando facemmo questa analisi :

Standard and Poor 3046,4 MIDPOINT

Ne sopratutto quando facemmo queste analisi :

FEDERAL RESERVE : Make it happen

Ma come sempre è stato e sempre sarà , non è quello che dicono in tanti ma quello che dicono in pochi che si concretizza sui Mercati Finanziari.

Così è se ti Pare direbbe il grande Pirandello.

E se nei prossimi anni ne uscisse al rialzo da questi Box ?

BOX HFT 800 – 1800 – 2800 – 3800 – 4800

BOX HFT 800 – 1050 – 2050 – 3050 – 4050

Succederà ? Vedremo .

Il motivo per il quale nel 2021 SFI TRADING ADVISOR ha scelto una riduzione dell’emissioni di analisi sta proprio nel fatto che moltissimi nostri Studi sono arrivati quasi a tutti gli obiettivi e per tanto servono ora risposte importanti proprio dal Mercato per eventuali step successivi.

Di sicuro c’è che con il raggiungimento di area 4050 il nostro Studio Rialzista pluridecennale è arrivato al primo lato alto di uno dei due BOX HFT governato da algoritmi e il nostro target 4285 è ora soli -238 punti.

Il resto lo vedremo.

Se un giorno succederà che uscirà al rialzo da entrambi i Box…..vedremo lo S&P a 5 cifre e non piu’ a 4.

Ad Maiora !

AGGIORNAMENTO 4 GENNAIO 2022

Standard and Poor 4817 Nuovo Top Storico

E se nei prossimi anni ne uscisse al rialzo da questi Box ?

BOX HFT 800 – 1800 – 2800 – 3800- 4800 <ok 28-12-2021

BOX HFT 800 – 1050 – 2050 – 3050 – 4050

Succederà ? Vedremo .

ARTICOLO CHIUSO IN DATA 28 DICEMBRE 2021

ANCHE QUESTA IDEA RIENTRA TRA LE GOLD IDEA DI SFI TRADING ADVISOR

Usa: richieste iniziali sussidi disoccupazione invariate a 205.000 unità, media 4 settimane su minimi 52 anni

23/12/2021

Nella settimana terminata il 18 dicembre scorso, il numero dei lavoratori degli Stati Uniti che hanno ricevuto per la prima volta i sussidi di disoccupazione è rimasto invariato a 205.000 unità, in linea con le attese.

La media mobile delle quattro settimane è salita di 2.750 unità a 206.250 unità, vicina comunque al minimo degli ultimi 52 anni. Il numero di lavoratori che continuano a percepire i sussidi di disoccupazione in Usa è pari a 1,859 milioni, più degli 1,82 milioni stimati dagli analisti.

Omicron non intacca fiducia Goldman Sachs su S&P 500: ecco quanto salirà nel 2022. E già a gennaio per azionario globale c’è una grande sorpresa

21/12/2021

La variante Omicron non intacca la fiducia di Goldman Sachs in un rialzo dello S&P 500 a doppia cifra percentuale anche nel 2022. E’ quanto ha detto David Kostin, responsabile strategist sull’azionario del colosso bancario americano, reiterando il target sull’indice benchmark di fine 2022, a 5.100 punti.

La previsione implica un rialzo potenziale del 12% del listino, rispetto al livello attuale.

“Prevediamo che questi guadagni saranno sostenuti principalmente dalla crescita dell’eps (utile per azione), pari a +8%, a fronte di multipli P/E stabili”, ha spiegato Kostin.https://8d23188bc917404c6effea6b6eceb5cc.safeframe.googlesyndication.com/safeframe/1-0-38/html/container.html

L’ottimismo dello strategist per il trend di Wall Street non è certo un’eccezione. I rating che gli analisti stanno assegnando ai singoli titoli delle società quotate sullo S&P 500 sono infatti all’insegna del sentiment bullish: su un totale di 10.785 rating su titoli dell’indice, stando ai dati raccolti da FactSet, il 56,8% è composto da rating ‘buy’, il 37,2% da rating ‘hold’, il 6% soltanto da rating sell.

I titoli che beneficiano maggiormente dei giudizi ‘buy’ sono quelli appartenenti ai settori energia, servizi di comunicazione, information Technology e healthcare.

Così ha commentato l’analista senior di FactSet, John Butters:

“E’ interessante notare che, in base alla percentuale dei rating buy, e anche con un aumento dei prezzi pari a +24% rispetto alla fine dell’anno scorso (31 dicembre 2020), gli analisti sono più ottimisti oggi sulle azioni dello S&P 500 rispetto a quanto lo fossero il 31 dicembre del 2020. Il 31 dicembre del 2020, i rating buy erano il 53,7% sul totale, rispetto al 56,8% di oggi. Nove settori hanno una percentuale di rating buy superiore rispetto a quella del 31 dicembre del 2020: si tratta del settore immobiliare (dal 47% al 54%), e dei titoli legati alle materie prime (dal 50% al 56%)”.

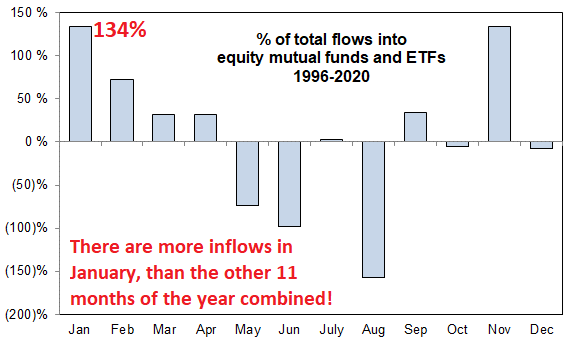

Goldman Sachs: per gennaio previsto boom flussi in entrata

Occhio anche alle stime che sono state sfornate dal trader di Goldman Sachs Scott Rubner che, facendo riferimento all’attuale volatilità del mercato, ha detto di prevedere tra le conseguenze un boom dei flussi in entrata nei fondi azionari ed ETF superiore a ben $125 miliardi, nel solo mese di gennaio.

Tra i motivi, c’è il fatto, ha spiegato Rubner, che “di solito il mese di gennaio assiste al 134% dei flussi che entrano nell’azionario (a fronte del -34% dei flussi negli 11 mesi rimanenti), come evidenziato nel grafico.https://8d23188bc917404c6effea6b6eceb5cc.safeframe.googlesyndication.com/safeframe/1-0-38/html/container.html

Questo significa, calcola Goldman Sachs che, prendendo in considerazione il ritmo del 2021 (in cui i flussi in entrata nell’azionario globale sono stati superiori a quelli di tutti i precedenti 25 anni, su base combinata), che nel mese di gennaio i flussi in entrata saranno pari, per l’appunto, a $125 miliardi”.

Certo, anche nei piani alti di Goldman Sachs c’è qualche preoccupazione, se si considera che il collega di David Kostin e di Scott Rubner, il responsabile economista di Goldman Jan Hatzius, ha tagliato nelle ultime ore le stime sul Pil degli Stati Uniti citando il fattore Joe Manchin, il senatore democratico che ha annunciato che non sosterrà il piano infrastrutturale da 1750 Mld $ voluto dal presidente americano Joe Biden.https://8d23188bc917404c6effea6b6eceb5cc.safeframe.googlesyndication.com/safeframe/1-0-38/html/container.html

Il Senato degli Stati Uniti risulta diviso a metà (50 e 50) tra Democratici e Repubblicani e quindi senza il voto di Manchin il piano Build Back Better non può passare.

Hatzius ha citato anche le preoccupazioni per la variante Omicron, che potrebbe portare l’amministrazione Biden a focalizzarsi più sui problemi di breve termine che su quelli di lungo termine:

“La variante Omicron è un altro fattore che, probabilmente, sposterà l’attenzione verso i problemi legati al virus dalle riforme di lungo termine”.

Detto questo, c’è da dire che un altro economista di Goldman Sachs, ovvero il responsabile della divisione di ricerca sull’energia della banca, Damien Courvalin, ha confermato di rimanere bullish sui prezzi del petrolio, ritenendo che un barile a 100 dollari sia una possibilità per il 2022.https://8d23188bc917404c6effea6b6eceb5cc.safeframe.googlesyndication.com/safeframe/1-0-38/html/container.html

“Abbiamo già assistito a una domanda record prima di questa ultima variante. A questo si deve aggiungere la richiesta più alta di carburanti e il fatto che l’economia mondiale sta ancora crescendo. Vedrete come la domanda testerà un nuovo record storico nel 2022 e, ancora, nel 2023″. (LEGGI dettagli outlook petrolio).

Mercato del lavoro Usa, report ADP: occupazione in crescita di 534.000 nuovi posti a novembre

01/12/2021

Nel mese di novembre, il settore privato degli Stati Uniti ha creato 534.000 nuovi posti di lavoro, meglio della crescita stimata dagli analisti, pari a +506.000 unità. E’ quanto emerge dal report occupazionale stilato dalla società ADP.

In particolare il settore intrattenimento e alberghiero ha assistito a un aumento delle buste paga di 136.000 unità, nell’ambito dei 424.000 nuovi posti creati nel comparto dei servizi.

Pur migliore delle attese, il dato ha rallentato il passo rispetto alla crescita di ottobre, pari a +570.000 unità, che è stata rivista al ribasso di 1000 unità rispetto al numero inizialmente reso noto.

Grande attesa per la diffusione del report occupazionale Usa di novembre, che sarà pubblicato dopodomani, nella giornata di venerdì:

le attese degli analisti intervistati da Dow Jones sono di un aumento di 573.000 nuovi posti di lavoro, dopo i +531.000 di ottobre. Il tasso di disoccupazione Usa è atteso in calo al 4,5%.

Wall Street: ecco il traguardo dell’S&P 500 nel 2022 secondo Goldman Sachs

16/11/2021

Goldman Sachs rimane ottimista sulla borsa Usa, intravedendo un rialzo del 9% per l’indice S&P 500 nel corso del 2022, fino a quota 5.100 punti, dai 4.680 punti attuali. Così il team guidato da David Kostin:

“La decelerazione della crescita economica, la politica monetaria più restrittiva della Fed, e l’aumento dei tassi reali suggeriscono che gli investitori dovranno aspettarsi ritorni al di sotto della media l’anno prossimo… Tuttavia, anche se saliranno, i tassi reali, e il riferimento è ai tassi di interesse meno l’inflazione, rimarranno negativi, e le allocazioni degli investitori nell’azionario continueranno a testare valori record”.

Fiducia nel trend di Wall Street anche da parte degli economisti di JP Morgan, che stimano per lo S&P 500 un rialzo a quota 5.000 nel primo semestre del 2022.

AGGIORNAMENTO 25 GIUGNO 2021

Standard and Poor 4285.40

+1237 PUNTI DA RADICE HFT 048 = 3048 MIDPOINT.

TARGET 4285,4 analisi del 7 dicembre 2019

Standard and Poor 3046,4 MIDPOINT

RAGGIUNTO 25-06-2021

vedi aggiornamenti precedenti

Standard and Poor 4269 <-Top Storico 15-06

+1220 PUNTI DA RADICE HFT 048 = 3048 MIDPOINT.

–17,4 PUNTI al TARGET 4285,4 di questa analisi

ARTICOLO CHIUSO PER STOP TECNICO

SFI T. A. : Stop Tecnico dal 1-05 al 1-09-2021

vedi idea guida

>4050 5 Aprile 2021

E se nei prossimi anni ne uscisse al rialzo da questi Box ?

BOX HFT 800 – 1800 – 2800 – 3800 – 4800

BOX HFT 800 – 1050 – 2050 – 3050 – 4050

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Usa: produzione industriale +1,6% a ottobre, più del doppio delle attese

16/11/2021

Nel mese di ottobre, la produzione industriale degli Stati Uniti è salita dell’1,6%, più del doppio rispetto al +0,7% atteso e rispetto al precedente calo pari a -1,3% di settembre. L’utilizzo della capacità produttiva è salito al 76,4%, più del 75,9% atteso e rispetto al precedente 75,2%.

Wall Street futures in rialzo in attesa del Pil Usa. Acquisti scatenati su Ford, affonda Twilio (-15%)

28/10/2021

Futures Usa in crescita in attesa della pubblicazione dei risultati di bilancio di Amazon e Apple, che saranno diffusi dopo la fine della giornata di contrattazioni. I futures sul Dow Jones avanzano dello 0,14% a 35.441 punti; i futures sullo S&P 500 salgono dello 0,27% a 4.556 punti, mentre i futures sul Nasdaq mettono a segno un rialzo dello 0,54% a 15.671 punti.

Attesa anche per il dato relativo al Pil Usa del terzo trimestre che sarà comunicato molto prima, alle 14.30 ora italiana.

Gli economisti prevedono per il prodotto interno lordo degli Stati Uniti una crescita di appena il 2,8%.

Tra i titoli sotto i riflettori in premercato bene Comcast, in rialzo di oltre il 3% dopo la pubblicazione di una trimestrale solida. Boom di buy su Ford, che fa in premercato quasi +8%: il colosso automobilistico americano ha reso noto di aver riportato un bilancio che, sul fronte degli utili, ha stracciato le stime del consensus, con un eps quasi doppio rispetto a quanto atteso. L’utile per azione del terzo trimestre del 2021 si è attestato infatti a 51 centesimi, rispetto ai 27 centesimi per azione attesi dal consensus. Il fatturato automotive è stato pari a $33,21 milirdi, meglio dei $32,54 miliardi previsti dagli analisti. Ford ha rivisto al rialzo la guidance per i risultati del 2021 per la seconda volta dall’inizio dell’anno e ha annunciato che tornerà a distribuire i dividendi a partire dal quarto trimestre, più di un anno e mezzo dopo averne sospeso l’erogazione durante i primi giorni della pandemia Covid-19.

Tra gli altri titoli Twilio scende del 15% circa nelle contrattazioni dell’afterhours, nonostante la società abbia battuto le previsioni sia riportato un bilancio migliore delle attese. Il gruppo attivo nel mercato delle comunicazioni cloud ha previsto tuttavia una perdita per il quarto trimestre dell’anno.

eBay giù del 5% dopo una guidance per il quarto trimestre che non ha convinto il mercato.

Bene Merck dopo che la blue chip componente del Dow ha riportato una trimestrale migliore delle attese. In rialzo anche Caterpillar, dopo profitti migliori delle previsioni e nonostante un fatturato deludente.

Ieri chiusura negativa per lo S&P 500, che ha chiuso in rosso per la prima volta in tre sessioni, a fronte del Dow Jones che è scivolato di oltre 250 punti.

Il trend degli indici azionari Usa rimane tuttavia positivo nel mese di ottobre: lo S&P 500 è in crescita del 5,6%, apprestandosi a terminare il mese migliore dal novembre del 2020. Il Dow Jones ha guadagnato il 4,9%,il Nasdaq Composite ha riportato un rally del 5,5%.

Stando ai calcoli di CNBC, quasi il 40% delle società quotate sullo S&P 500 ha comunicato i propri risultati di bilancio; di questi, più dell’80% ha battuto le attese degli analisti. Si prevede in media, per le società quotate sul listino benchmark, una crescita degli utili del 37,6% nel terzo trimestre dell’anno.

Wall Street futures deboli. S&P 500 reduce dal suo 70° record intraday del 2021 l’anno

27/10/2021

Futures Usa in lieve ribasso, dopo il nuovo record testato ieri dall’indice Dow Jones Industrial Average, reduce dalla terza sessione consecutiva di guadagni. Record intraday e di chiusura anche per lo S&OP 500, in progresso per la nona seduta delle ultime dieci.

Lo S&P 500 ha anche testato il suo 70esimo record intraday del 2021 e il 57esimo record di chiusura dell’anno. Poco mosso il Nasdaq Composite, in rialzo comunque per la terza sessione delle ultime quattro.

A pesare sull’indice hi-tech è stato il titolo Facebook, sceso del 3,9% dopo la pubblicazione dei risultati di bilancio. Il social network gestito da Mark Zuckerberg ha reso noto di aver concluso il terzo trimestre dell’anno con utili migliori delle attese. Facebook ha tuttavia deluso l’outlook sul fatturato e sul numero di utenti attivi mensili.

Alle 13.45 ora italiana, i futures sul Dow Jones salgono dello 0,11% a 35.680 punti; i futures sullo S&P 500 sono piatti con una variazione pari a -0,01%; i futures sul Nasdaq arretrano dello 0,06% a 15.537 punti.

Nella sessione di ieri, dopo la fine della sessione di Wall Street, diverse Big Tech hanno pubblicato le loro trimestrali.

Alphabet, la holding a cui fa capo Google, ha annunciato di aver riportato nel terzo trimestre dell’anno utili e fatturato migliori delle attese. Proprio Google si è confermata la gallina d’oro del colosso, con profitti quasi raddoppiati e un fatturato che, su base trimestrale, ha riportato la crescita record in 14 anni, beneficiando della forte ripresa delle entrate pubblicitarie. In generale, l’eps di Alphabet si è attestato a $27,99, rispetto ai $23,48 attesi dagli analisti intervistati da Refinitiv. Il fatturato è stato pari a $65,12 miliardi, meglio dei $63,34 miliardi attesi.

Ha reso noto il proprio bilancio anche Twitter, che ha riportato nel 3° trimestre 2021 una perdita rettificata di 54 centesimi per azione, mentre gli analisti puntavano a un utile per azione di 15 centesimi. In linea con le attese i ricavi pari a 1,28 miliardi di dollari, in crescita del 37% rispetto allo stesso periodo dell’anno prima. Il social media ha affermato che l’impatto delle modifiche iOS apportate da Apple “è rimasto modesto”. La società ha raggiunto 211 milioni di utenti nel trimestre, con un aumento del 13% e un’accelerazione rispetto alla crescita dell’11% nel secondo trimestre.

Microsoft ha concluso il terzo trimestre (suo primo trimestre fiscale) con utili superiori alle attese degli analisti. In particolare l’utile per azione su base adjusted si è attestato a $2,27, rispetto ai $2,07 attesi dagli analisti intervistati da Refinitiv. Il fatturato, salito su base annua del 22%, è stato pari a $45,32 miliardi, meglio dei $43,97 miliardi stimati. La crescita del fatturato è stata la più forte dal 2018.

Riguardo alla guidance, Microsoft ha detto di prevedere per il secondo trimestre fiscale (quarto trimestre del 2021) un fatturato compreso tra $50,15 e $51,05 miliardi, per un valore medio di $50,60 miliardi, superiore ai $48,92 miliardi attesi dagli analisti. Il titolo è in rialzo del 2% nelle contrattazioni dell’afterhours.

AMD ha riportato un eps, su base adjusted, di $0,73, meglio degli $0,67 attesi e in crescita del 16% su base annua. Il fatturato si è attestato a $4,31 miliardi, rispetto ai $4,12 miliardi stimati, in rialzo del 54% su base annua. Il colosso americano produttore dei chip ha reso noto di prevedere per il quarto trimestre dell’anno un fatturato di $4,5 miliardi, superiore ai $4,25 miliardi stimati dal consensus degli analisti.

Report occupazionale Usa: a settembre salari medi orari +0,6% su base mensile, +4,6% su base annua

08/10/2021

Nel mese di settembre i salari orari sono saliti in media di 19 centesimi, o dello 0,6%, a $30,85. Su base annua, il rialzo dei salari è stato pari a +4,6%, come da attese. E’ quanto emerge dal report occupazionale Usa di settembre, appena diramato. Nel mese di settembre, l’economia degli Stati Uniti ha creato soltanto 194.000 nuovi posti di lavoro, ben al di sotto della crescita attesa dal consensus degli analisti, pari a +500.000. Gli analisti di Goldman Sachs si erano confermati ancora più fiduciosi, prevedendo una crescita di 600.000 nuovi posti di lavoro. Il tasso di disoccupazione è sceso dal 5,2% al 4,8%. Il dato di agosto è stato rivisto al rialzo a +366.000 unità dalla crescita di 235.000 unità inizialmente resa nota. Il tasso di partecipazione alla forza lavoro è stato pari al 61,6% rispetto al 61,7% atteso, rimanendo ancora al di sotto del 62,8% precedente la pandemia Covid-19.

Usa: richieste iniziali sussidi disoccupazione in calo a 326.000 unità, meglio delle attese

07/10/2021

Nella settimana terminata lo scorso 2 ottobre, il numero dei lavoratori americani che hanno fatto richiesta per la prima volta per ricevere i sussidi di disoccupazione è sceso di 38.000 unità, dalle precedenti 364.000 unità(riviste al rialzo rispetto alle 362.000 inizialmente rese note), a 326.000 unità.

Il dato è stato migliore delle 348.000 unità attese dal consensus.

La media mobile delle ultime quattro settimane è tuttavia salita, portandosi a 344.000 unità dalle 340.000 unità precedenti.

Gli americani che continuano a percepire i sussidi di disoccupazione negli Usa sono 2.714.000, in calo rispetto ai 2.802.000 della settimana precedente

Occupazione Usa, report ADP: a settembre creati 568.000 nuovi posti di lavoro in settore privato, meglio stime

06/10/2021

Nel mese di settembre il settore privato degli Stati Uniti ha creato 568.000 nuovi posti di lavoro, meglio della crescita di buste paga pari a +425.000 stimata dagli analisti intervistati …

Usa: ordini beni durevoli balzano dell’1,8% ad agosto, ex trasporti +0,2%

27/09/2021

Nel mese di agosto gli ordini dei beni durevoli degli Stati Uniti sono balzati dell’1,8%, rispetto al +0,5% di luglio (dato rivisto al rialzo dal -0,1% inizialmente comunicato).

Il dato è stato decisamente migliore delle attese, visto che gli analisti avevano previsto un incremento dello 0,7%. Esclusa la componente dei trasporti, il dato ha messo a segno un rialzo dello 0,2%, peggio del +0,5% stimato, e dopo il +0,8% di luglio. Gli ordini dei beni capitali esclusi il settore aereo e difesa sono aumentati dello 0,5%, meglio rispetto al +0,4% stimato e in miglioramento rispetto al precedente aumento dello 0,1%.

SP500: strane coincidenze

Ovviamente questa analisi lascia il tempo che trova, visto che sarà assolutamente casuale quanto sto per illustrarvi.

Innanzitutto qui sopra trovate un grafico su scala weekly dello SP500 con delle medie “arcobaleno” a breve termine considerate le migliori per il trading di breve, che su un grafico weekly assumono una valenza molto più di trend following.

(…) 5-, 8- and 13-bar simple moving averages offer perfect inputs for day traders seeking an edge in trading the market from both the long and short sides. The moving averages also work well as filters, telling fast-fingered market players when risk is too high for intraday entries. (…) [Source]

A parte l’interessante comportamento del grafico in prossimità delle medie per potere definire se l’indice è ancora in trend o meno, la cosa interessante è notare che utilizzando i ritracciamenti di Fibonacci, scopriamo che proprio usando come estremi i massimi da poco raggiunti ed i minimi dell’era Covid, il grafico assume un’interessante struttura.

Ovvio, è solo un caso e voglio insinuare nulla. Ma mi sembrava una coincidenza interessante.

US PUT CALL RATIO: panico sui mercati!

Come è normale che sia, oggi tutti i giornali aprono con titoloni che riportano la crisi Evergrande, spesso paragonandola a Lehman Brothers, storie che (come spiegato) sono molto diverse, anche se si tratta sempre di società in crisi.

Ma si sa, i titoloni fanno vendere di più e regalano un maggior numero di click sui siti. Premessa: ovviamente non ho la verità assoluta, e quindi non ci sono prove che possano criminalizzare un titolo tipo: ”Ecco la tempesta perfetta per i mercati”.

Purtroppo solo col tempo sapremo come andrà a finire vista la quantità di variabili che possono condizionare le prossime sedute di borsa: il FOMC, la decisione della Cina o come gestire l’ormai certo default di Evergrande (la ristrutturazione del debito resta l’ipotesi più credibile, secondo me) e il rallentamento globale.

Intanto però cerco di ragionare coi dati di cui disponiamo.

Parto con una citazione. Il sentiment, come scritto QUI, era alquanto curioso. Come è possibile che una borsa sia ai massimi con un sentiment così mediocre? Complice la politica monetaria e l’immane quantità di liquidità sui mercati. Malgrado tutto questo, non c’è un clima bullish e quindi “eccessivamente ottimistico”.

Put Call Ratio: indicatore contrarian?

Oggi sono andato ad aggiornarmi il Put Call Ratio di cui ho già parlato molte volte in passato.

Ripassino.

(…) i volumi delle opzioni put e call sul mercato USA benchmark: lo SP 500. Si fa la divisione aritmetica tra il volume delle put (ribassiste) ed il volume delle call (rialziste) trattate al Cboe di Chicago.

Quando la paura è molto alta tra gli operatori di opzioni significa che si è in una fase di “rischio panico”. Questo momento si vede quando il put call ratio arriva in area 1.

Una recente statistica ha portato ha riportato un dato clamoroso: sullo SP 500 chi opera in opzioni matura perdite nel 90% dei casi. Non male eh? E quindi, ecco un eccellente indicatore CONTRARIAN! (…) [Source]

Se veramente fosse così, allora questo grafico dovrebbe assumere una valenza molto interessante, anche se poi dovremo tenere conto di tutti gli estremi con cui dobbiamo confrontarci e di cui parlavo prima. Intanto però, mi sembra evidente cosa suggerisce il grafico.

In parole semplici… KEEP CALM!

Stati Uniti: fiducia consumatori sale a quota 71 a settembre, ma delude le attese

17/09/2021

Migliora ma non centra le attese l’indice che misura la fiducia dei consumatori Usa stilato dall’Università del Michigan. Il dato è risalito a 71 punti contro i 70,3 della passata rilevazione, deludendo però le attese degli analisti pari a 72. “Il sentiment dei consumatori resta debole con la combinazione ripresa dei casi da contagi Covid e l’aumento del costo della vita che pesa”, avvertono gli economisti di ING.

Mercato lavoro Usa: richieste sussidi disoccupazione più delle attese, ma media quattro settimane a minimo da marzo 2020

16/09/2021

Nella settimana terminata lo scorso 11 settembre, il numero dei lavoratori americani che hanno fatto richiesta per la prima volta dei sussidi di disoccupazione è salito di 20.000 unità a 332.000 unità, a un livello superiore ai 325.000 attesi dal consensus. La media mobile delle ultime quattro settimane è stata pari a 335.750, meglio dei 340.000 attesi. Si tratta del livello minimo dalla settimana del 14 marzo del 2020, a conferma del miglioramento del mercato del lavoro Usa.

Usa: vendite al dettaglio stracciano le stime ad agosto: +0,7% rispetto a -0,8% atteso, +1,8% ex auto

16/09/2021

Nel mese di agosto le vendite al dettaglio degli Stati Uniti sono salite su base mensile dello 0,7%, facendo decisamente meglio delle attese del consensus, che avevano previsto un calo dello 0,8%, dopo la flessione dell’1,8% (rivisto al ribasso dal -1,1% inizialmente reso noto). Escluso il settore auto, il dato è balzato dell’1,8%, molto meglio del -0,1% stimato e rispetto al -0,4% di luglio. Escluse le vendite di auto e di benzina, la crescita è stata pari a +2%, contro il -0,7% precedente.

Wall Street con i piedi di piombo, strategist divisi. UBS ottimista alza target S&P 500 2021-2022

08/09/2021

Wall Street contrastata, la borsa Usa conferma il nervosismo degli operatori, che temono l’arrivo di una correzione. Il Dow Jones mette a segno una variazione di appena +0,08% a 35.127 punti, mentre lo S&P 500 segna un -0,03% a 4.518; il Nasdaq perde lo 0,34% a quota 15.321 circa.

Gli analisti di UBS rimangono in realtà ancora ottimisti sull’azionario degli States:

“Il rally estivo che ha portato lo S&P 500 a nuovi massimi, a fronte di ostacoli potenziali come un aumento dei tassi all’orizzonte, ha scatenato tra gli investitori il dibattito sulla capacità dell’azionario Usa di riportare nuovi rialzi nel resto dell’anno e verso il prossimo anno – si legge nella nota – E’ probabile che a un certo punto l’azionario faccia dietrofront, probabilmente a causa di un nuovo aumento dei rendimenti reali, ma altri fattori positivi dovrebbero portare lo S&P 500 a salire a un nuovo record entro la fine dell’anno”.

Non per niente UBS ha rivisto al rialzo il target di fine anno del 2021 e del 2022 dell’indice benchmark Usa rispettivamente a 4.650 punti e a 4.850.

Nella giornata di ieri, invece, Morgan Stanley ha tagliato il rating sull’azionario americano ad “underweight”.

“Intravediamo un periodo nervoso per i mesi di settembre e di ottobre, in corrispondenza con le fasi finali della transizione di metà ciclo – hanno scritto gli strategist del team di Andrew Sheets – Continuiamo a ritenere che questo sia un ciclo ‘normale’, semplicemente più veloce e più forte, e il nostro modello di ciclo rimane in espansione. Ma i prossimi due mesi presenteranno rischi molto forti per la crescita, la politica, e l’agenda normativa”.

Sulla borsa Usa si è espressa anche Credit Suisse.

Nel report sulla strategia dell’azionario globale “Global Equity Strategy”, diramato oggi, gli analisti della banca d’affari hanno ribadito il rating small underweight per Wall Street.

Nell’analisi è stato messo in evidenza che “gli Stati Uniti tendono a essere l’area che performa in misura peggiore, in corrispondenza di un aumento del costo del debito high-yield (visto che si tratta di un’economia che ha fatto affidamento al leverage molto più di qualsiasi altra ragione)”.

Credit Suisse ha precisato di essere “small overweight solo sui tecnologici (l’hi-tech Usa sovraperforma il 70% delle volte in cui i tecnologici fanno meglio)”, rilevando come “i rischi fiscali e di regolamentazione (degli Stati Uniti) appaiano più elevati rispetto a quelli di Europa o Giappone”.

Attesa oggi per il Beige Book stilato dalla Federal Reserve, il rapporto sulle condizioni economiche degli Stati Uniti che la Fed pubblica otto volte l’anno, che darà maggiori informazioni sulle condizioni di salute dell’economia Usa.

Wall Street chiude agosto in rialzo. S&P reduce da 53esimo record del 2021, e per UBS non finisce qui

31/08/2021

Wall Street pronta a chiudere il mese di agosto a livelli record e con solidi guadagni. All’indomani dei nuovi massimi di chiusura testati dal Nasdaq Composite e dallo S&P 500, la sessione odierna parte tuttavia con un ritracciamento degli indici. Il Dow Jones cede lo 0,14% a 35.349 punti circa; il Nasdaq Composite arretra dello 0,21% a 15.234 punti, mentre lo S&P 500 perde lo 0,16% a 4.521.

Il bilancio del mese in via di conclusione è comunque decisamente positivo: lo S&P 500 è salito del 3% ad agosto, il Nasdaq Composite ha segnato un rally del 4%, avanzando per il terzo mese consecutivo. Più modesto il trend del Dow Jones, salito dell’1,3%.

Cnbc riporta che l’indice S&P 500 sta vivendo la fase rialzista più forte dal guadagno di 10 mesi che si è concluso nel dicembre del 2017. Non solo. Ieri lo S&P 500 ha chiuso a un nuovo massimo di chiusura per la 53esima volta nel 2021.

“Nonostante l’aumento dei rischi geopolitici, le preoccupazioni sul rischio che la crescita del Pil abbia toccato il picco e la Federal Reserve che si avvicina al tapering del suo programma di acquisti di asset, la solida avanzata delle azioni continua”, fa notare Keith Lerner, chief market strategist presso Truist, in una nota.

E c’è chi è ancora ottimista, come Mark Haefele, chief investment officer della divisione di global wealth management di UBS:

“Crediamo che il momentum legato al reopening e alla ripresa sia intatto e che ci sia un ulteriore margine di rialzo per l’azionario. Il rally dello S&P 500 è sostenuto da una crescita robusta degli utili…con la ripresa economica che si sta rafforzando, riteniamo che i settori ciclici, inclusi i finanziari e gli energetici, saranno quelli che faranno meglio”.

Haefele stima per lo S&P 500 un altro guadagno dell’1,6% da qui al target di fine anno, che fissa a quota 4.600. Entro la fine del 2022, lo strategist prevede una ulteriore corsa fino a 5.000 punti.

Da segnalare che l’indice ha incassato un rally superiore a +20% nel 2021, più che raddoppiando il suo valore dal minimo pandemico testato nel marzo del 2020.

Dal fronte macroeconomico, reso noto oggi l’indice Case-Shiller, che monitora il trend dei prezzi delle abitazioni delle 20 principali aree metropolitane. L’indice, relativo al mese di luglio, è salito del 19,1% su base annua, meglio del +18,5% atteso e in ulteriore accelerazione rispetto al balzo pari a +17% di giugno.

Dal fronte societario, male il titolo Zoom Video, crollato fino a -12% nelle contrattazioni dell’afterhours di Wall Street, dopo che la società di software per videoconferenze, il cui successo è aumentato in modo esponenziale durante i lockdown della pandemia Covid-19, ha comunicato un bilancio migliore delle attese, ma in rallentamento rispetto al trimestre precedente.

Gli utili hanno battuto il consensus, così come il fatturato, che ha toccato e superato per la prima volta la soglia di $1 miliardo.

Per la precisione, il giro d’affari di Zoom Video si è attestato a $1,02 miliardi, meglio dei $991 milioni previsti, e con una crescita di tutto rispetto, pari a +54% su base annua.

Tuttavia, nel trimestre precedente, la crescita era stata pari a +191%. Inoltre, per il prossimo trimestre, Zoom stima una espansione del giro d’affari di appena +31%. Insomma, il rallentamento del tasso di crescita è evidente. Le vendite affossano il titolo, che soffre un tonfo superiore a -15%.

Focus anche sul titolo Alphabet, la holding a cui fa capo Google, il cui titolo ha testato ieri un nuovo record storico che ha portato la società a un passo dalla capitalizzazione di mercato di $2 trilioni, soglia già superata da Apple e Microsoft. Tuttavia oggi l’azione ritraccia, così come perdono Apple e tra le Big Tech anche Tesla e Nvidia.

In generale, gli investitori sono in attesa di conoscere il vero market mover cruciale della settimana, ergo il report occupazionale di agosto, che sarà comunicato venerdì 3 settembre alle 14.30 ora italiana, in vista del weekend del Labor Day.

Gli economisti intervistati da Dow Jones prevedono una creazione di 750.000 nuovi posti di lavoro, a fronte di un tasso di disoccupazione in calo al 5,2%

Wall Street chiude agosto in rialzo. S&P reduce da 53esimo record del 2021, e per UBS non finisce qui

31/08/2021

Wall Street pronta a chiudere il mese di agosto a livelli record e con solidi guadagni. All’indomani dei nuovi massimi di chiusura testati dal Nasdaq Composite e dallo S&P 500, la sessione odierna parte tuttavia con un ritracciamento degli indici. Il Dow Jones cede lo 0,14% a 35.349 punti circa; il Nasdaq Composite arretra dello 0,21% a 15.234 punti, mentre lo S&P 500 perde lo 0,16% a 4.521.

Il bilancio del mese in via di conclusione è comunque decisamente positivo: lo S&P 500 è salito del 3% ad agosto, il Nasdaq Composite ha segnato un rally del 4%, avanzando per il terzo mese consecutivo. Più modesto il trend del Dow Jones, salito dell’1,3%.

Cnbc riporta che l’indice S&P 500 sta vivendo la fase rialzista più forte dal guadagno di 10 mesi che si è concluso nel dicembre del 2017. Non solo. Ieri lo S&P 500 ha chiuso a un nuovo massimo di chiusura per la 53esima volta nel 2021.

“Nonostante l’aumento dei rischi geopolitici, le preoccupazioni sul rischio che la crescita del Pil abbia toccato il picco e la Federal Reserve che si avvicina al tapering del suo programma di acquisti di asset, la solida avanzata delle azioni continua”, fa notare Keith Lerner, chief market strategist presso Truist, in una nota.

E c’è chi è ancora ottimista, come Mark Haefele, chief investment officer della divisione di global wealth management di UBS:

“Crediamo che il momentum legato al reopening e alla ripresa sia intatto e che ci sia un ulteriore margine di rialzo per l’azionario. Il rally dello S&P 500 è sostenuto da una crescita robusta degli utili…con la ripresa economica che si sta rafforzando, riteniamo che i settori ciclici, inclusi i finanziari e gli energetici, saranno quelli che faranno meglio”.

Haefele stima per lo S&P 500 un altro guadagno dell’1,6% da qui al target di fine anno, che fissa a quota 4.600. Entro la fine del 2022, lo strategist prevede una ulteriore corsa fino a 5.000 punti.

Da segnalare che l’indice ha incassato un rally superiore a +20% nel 2021, più che raddoppiando il suo valore dal minimo pandemico testato nel marzo del 2020.

Dal fronte macroeconomico, reso noto oggi l’indice Case-Shiller, che monitora il trend dei prezzi delle abitazioni delle 20 principali aree metropolitane. L’indice, relativo al mese di luglio, è salito del 19,1% su base annua, meglio del +18,5% atteso e in ulteriore accelerazione rispetto al balzo pari a +17% di giugno.

Dal fronte societario, male il titolo Zoom Video, crollato fino a -12% nelle contrattazioni dell’afterhours di Wall Street, dopo che la società di software per videoconferenze, il cui successo è aumentato in modo esponenziale durante i lockdown della pandemia Covid-19, ha comunicato un bilancio migliore delle attese, ma in rallentamento rispetto al trimestre precedente.

Gli utili hanno battuto il consensus, così come il fatturato, che ha toccato e superato per la prima volta la soglia di $1 miliardo.

Per la precisione, il giro d’affari di Zoom Video si è attestato a $1,02 miliardi, meglio dei $991 milioni previsti, e con una crescita di tutto rispetto, pari a +54% su base annua.

Tuttavia, nel trimestre precedente, la crescita era stata pari a +191%. Inoltre, per il prossimo trimestre, Zoom stima una espansione del giro d’affari di appena +31%. Insomma, il rallentamento del tasso di crescita è evidente. Le vendite affossano il titolo, che soffre un tonfo superiore a -15%.

Focus anche sul titolo Alphabet, la holding a cui fa capo Google, il cui titolo ha testato ieri un nuovo record storico che ha portato la società a un passo dalla capitalizzazione di mercato di $2 trilioni, soglia già superata da Apple e Microsoft. Tuttavia oggi l’azione ritraccia, così come perdono Apple e tra le Big Tech anche Tesla e Nvidia.

In generale, gli investitori sono in attesa di conoscere il vero market mover cruciale della settimana, ergo il report occupazionale di agosto, che sarà comunicato venerdì 3 settembre alle 14.30 ora italiana, in vista del weekend del Labor Day.

Gli economisti intervistati da Dow Jones prevedono una creazione di 750.000 nuovi posti di lavoro, a fronte di un tasso di disoccupazione in calo al 5,2%.

Usa: Pil II trimestre rivisto al rialzo a +6,6% da +6,5%. Upgrade grazie a consumi, export e investimenti

26/08/2021

Il prodotto interno lordo degli Stati Uniti è salito nel secondo trimestre dell’anno del 6,6%. Lo ha reso noto il dipartimento del Commercio Usa, rivedendo al rialzo il dato dal +6,5% inizialmente reso noto. Gli analisti avevano tuttavia previsto un upgrade più sostenuto, fino a +6,7%.

Tra le componenti del Pil occhio alle spese per consumi, riviste al rialzo dal +11,8% precedentemente comunicato a +11,9%; le esportazioni sono state riviste al rialzo dal +6% al +6,6%, le imporazioni dal +6,7% al +7,8%, gli investimenti aziendali dal +8% al +9,3%, la spesa dei consumatori sui beni durevoli al +11,3% dal +9,9% del dato preliminare.

Male invece gli investimenti nel mercato immobiliare, scesi dell’11,5%, più della flessione del 9,8% inizialmente comunicata.

Usa: ordini beni durevoli meglio delle attese a luglio, ma deludono ordini beni capitali ex aerei e difesa

25/08/2021

Nel mese di luglio gli ordini dei beni durevoli degli Stati Uniti sono scesi dello 0,1%, meno del calo dello 0,3% atteso dal consensus e dopo il rialzo dello 0,8% di giugno (dato rivisto al ribasso dal +0,9% inizialmente riportato).

Escludendo la componente dei trasporti, il dato è salito dello 0,7%, oltre il +0,5% stimato, rafforzandosi rispetto al +0,5% del mese precedente.

Gli ordini dei beni capitali ex difesa ex aerei sono rimasti tuttavia invariati, facendo peggio del +0,5% previsto dal consensus, e rallentando rispetto al +1% di giugno (dato rivisto al rialzo dal precedente aumento dello 0,7%).

Stati Uniti: indice principale in lieve salita a luglio, oltre le stime

19/08/2021

Negli Stati Uniti l’indice principale è in moderato aumento a luglio, attestandosi a 0,9% dal precedente 0,5% (dato rivisto da 0,7%).

Stati Uniti: indice Philly Fed cala a 19,4 ad agosto

19/08/2021

Cala ad agosto l’indice Philly Fed che si attesta a 19,4 dal precedente 21,9. Il dato relativo all’attività del settore manifatturiero nell’area economica di Philadelphia ha deluso le attese, mancando il consensus Bloomberg che indicava un dato in miglioramento a 23,1.

Stati Uniti: richieste sussidi ancora in calo per la quarta settimana consecutiva

19/08/2021

Calano ancora per la quarta settimana consecutiva le richieste di sussidi di disoccupazione negli Stati Uniti. Nel dettaglio, le richieste si sono attestate a quota 348mila nella settimana al 14 agosto contro le 377mila della settimana passata. Il consensus Bloomberg si attendeva una discesa a +364mila.

Stati Uniti: +0,9% m/m per produzione industriale a luglio

17/08/2021

Negli Stati Uniti la produzione industriale ha mostrato a luglio una crescita mensile dello 0,9% contro il +0,2% della passata rilevazione (dato rivisto da +0,4%). Il mercato si attendeva un rialzo dello 0,5 per cento.

Doccia fredda da vendite al dettaglio, Wall Street apre in netto calo. Giù Home Depot

17/08/2021

Il Dow Jone e l’ S&P 500 prendono la via dei ribassi in avvio di giornata complici i deboli riscontri arrivati dalle vendite al dettaglio negli Stati Uniti di luglio, più deboli del previsto, con un calo dell’1,1% su base mensile (consensus era -0,3%), principalmente a causa delle vendite di auto più deboli. Le vendite al dettaglio ex auto sono diminuite dello 0,4% (consensus era +0,2%). “Con la riapertura dell’economia ci sono più opzioni su cui spendere soldi. Le vendite al dettaglio rappresentano solo il 40-45% della spesa totale dei consumatori e sono ancora in aumento del 17,2% sui livelli pre-pandemia. C’è da aspettarsi un po’ di riequilibrio verso i servizi e quindi non significa che la spesa dei consumatori nel complesso diminuirà inevitabilmente”, commenta James Knightley, capo economista internazionale di Ing.

Dopo i primi minuti di contrattazioni il Dow Jones cede oltre 270 punti in calo dello 0,75%, mentre lo S&P 500 indietreggia dello 0,55%. Ieri entrambi avevano aggiornato i top storici.

Tra le big della Borsa newyorkese si segnala il calo di Home Depot, giù del 3% dopo aver mancato le stime di Wall Street per le vendite same store negli Stati Uniti per la prima volta in sette trimestri. In rialzo invece WalMart (+0,58%) che ha aumentato le sue previsioni di vendita annuali negli Stati Uniti. Tuttavia, il ritmo della crescita online di Walmart è rallentato drasticamente al 6% dal 37% del primo trimestre.

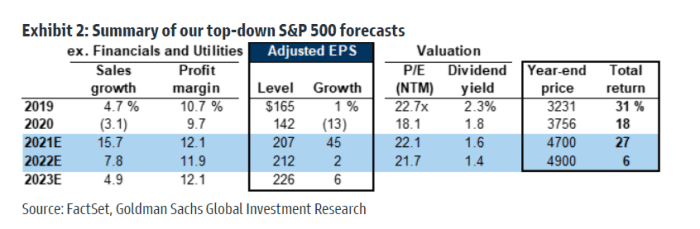

Goldman Sachs boosts S&P 500 price target

Last Updated: Aug. 5, 2021 at 5:11 a.m. ETFirst Published: Aug. 5, 2021 at 5:07 a.m. ETBy Steve Goldstein

Strategists at Goldman Sachs on Thursday lifted their S&P 500 targets for both this year and next, citing better-than-expected earnings and lower-than-expected interest rates.The investment bank lifted its year-end S&P 500 SPX, -0.46% target to 4,700 from 4,300 — implying a 7% advance to the end of 2021 — and moved its 2022 target to 4,900 from 4,600.Strategists led by David Kostin point out that earnings per share growth has accounted for all of the major index’s 17% return this year.

“In the near term, we expect upward revisions to EPS estimates and declining concerns about the delta variant spread to drive equity upside, but the path of the virus and its economic impact have proven difficult to predict,” said the strategists.

Delusione PIL Usa, ma consumi volano. Scenario base rimane tapering entro fine anno (analisti)

29/07/2021

Delusione oggi dagli Stati Uniti con il Pil Usa cresciuto ‘solo’ del 6,5% annualizzato nel 2° trimestre contro il +8,4% atteso. I consumi, tuttavia, sono stati ancora una volta estremamente robusti all’11,8% annualizzato. Sul versante negativo, gli investimenti sono diminuiti del 3,5%, guidati dagli investimenti residenziali (-9,8%, poiché i prezzi elevati hanno molto probabilmente scoraggiato la spesa per le abitazioni. Le scorte (-1,13 p.p.) e le esportazioni nette (-0,44 p.p.) hanno ridotto il dato complessivo della crescita trimestrale, così come la spesa pubblica (-0,27 p.p.).

“Nel complesso- rimarca Christian Scherrmann, DWS U.S. Economist – la delusione di oggi dovrebbe essere presa con una certa cautela, poiché il consumo rimane molto forte nel secondo trimestre e ci aspettiamo che la ripresa proceda ulteriormente guardando avanti. In linea con questo, ci aspettiamo che altre variabili economiche, come ad esempio le variabili del mercato del lavoro, recuperino terreno nei prossimi mesi”. “Questo dovrebbe costituire la base perché la Fed consideri una graduale riduzione delle misure di accomodamento monetario entro la fine di quest’anno”, conclude Scherrmann.

ANALISI INTERMARKET S&P500

Scritto il 24 Luglio 2021 alle 11:05 da Bruno Nappini

24 Luglio.

Veloce analisi intermarket di S&P500 relativamente alla scadenza trimestrale Settembre 2021.

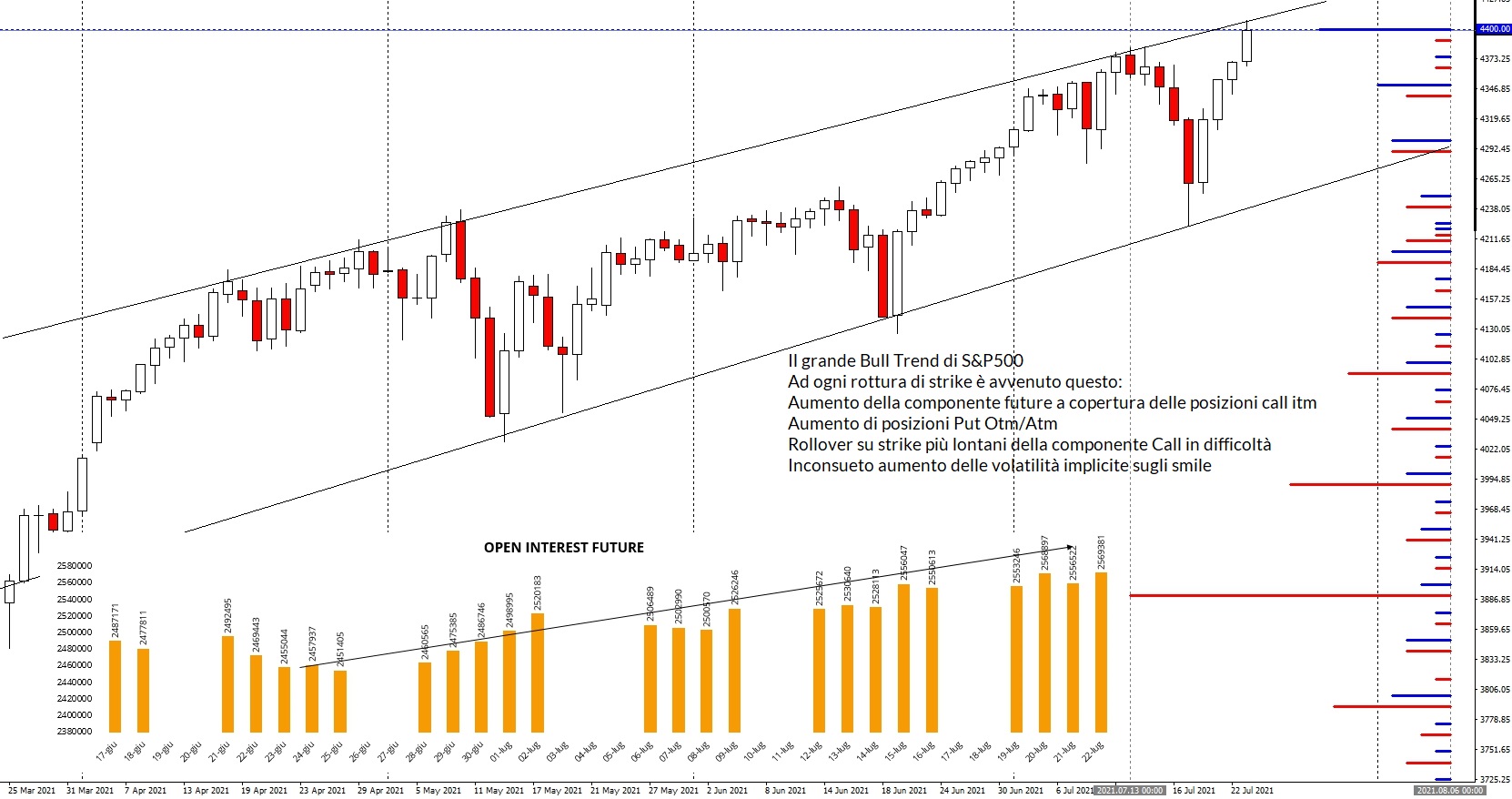

Il lungo ed imponente Bull Trend di S&P500 che va avanti ormai da marzo 2020, facendo apparire il grande crollo dell’anno passato solo un normale ritracciamento, si è verificato secondo le consuete modalità operative degli attori che muovono il mercato.

Dopo che i prezzi hanno rotto i trigger operavi di VA+40, dove oltre il 40% della componente Call stava diventando Itm, gli operatori sono stati costretti a ricoprire le posizioni in difficoltà sia utilizzando il Future che entrando in posizione con numerose Put Otm ed Atm e rollando su strike e scadenze più lontane le tante Call che stavano andando in difficoltà.

Anche l’ultimo forte rimbalzo, avvenuto anche questo dopo un rapido Sell-Off, si è sviluppato con forte aumento di Put dietro al prezzo, chiusura e rollaggio di Call ed apertura di Future in chiara funzione di ricopertura.

Quindi per gli shorter ed i venditori di Call finora non c’è mai stata storia su questo genere di mercato assolutamente monodirezionale. Ma quello che però ha colpito di più gli operatori è stato l’inaspettato aumento di volatilità implicita al salire delle quotazioni.

Infatti, a partire dal fatidico giorno del 5 Aprile 2021, quando il mercato americani aprì in forte Gap Up, rompendo di fatto la importante resistenza posta in area 4000 dove insisteva oltre il 70% di Call a mercato, qualcosa sul pricing di volatilità è cambiato. Ogni aumento dei prezzi ha prodotto costanti aumenti di volatilità implicita, rendendo di fatto ancor più difficile operare vega negativi con opzioni call vendute.

A livello teorico tutti sanno che quando le quotazioni salgono, le volatilità implicite diminuiscono. Durante questo lunga salita è avvenuto esattamente il contrario e mandando in crisi il vecchio teorema.

Guardiamo adesso dove si trova il prezzo rispetto ai posizionamenti monetari degli opertori.

Sul Grafico sono bene evidenti, con gli istogrammi rossi, le gran quantità di put che si trovano a mercato su tutti gli strike, da 3900 fino a 4350. In blu invece il gran numero di call che è stato ricoperto dagli operatori soprattutto a partire da strike 4000, 4200 e 4350.

Tutta la salita è stata accompagnata da consistenti aumenti di contratti future evidenziati dall’istogramma giallo ed aumenti di put in rosso.

Attualmente il prezzo, in area 4400, si trova esattamente a ridosso della più numerosa quantità di call presente a mercato.

E’ un’area di assoluta rilevanza poichè costringerà molti operatori a movimentare come non mai opzioni e future provocando nuovi aumenti di volatilità implicite.

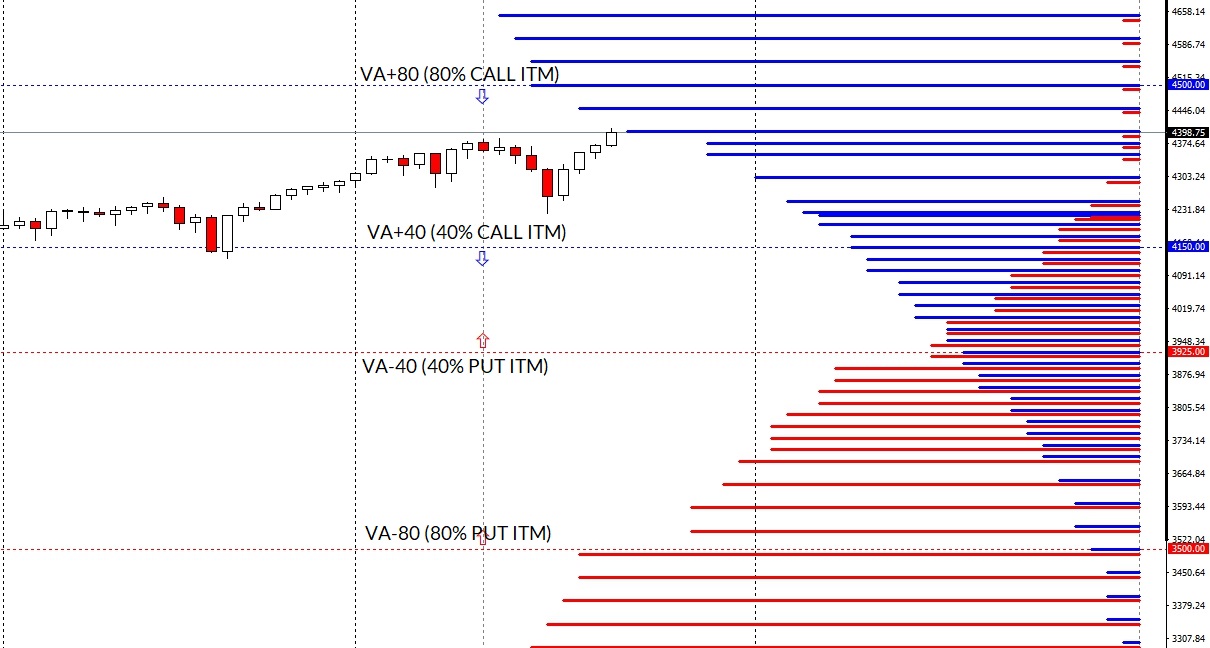

Guardiamo adesso il mercato attraverso MC4 utilizzando la Funzione di Ripartizione.

Da questo istogramma si comprende benissimo che i prezzi sono arrivati, anche su questa scadenza, a mettere in difficoltà oltre il 70% di call. Statisticamente sappiamo che un mercato che va in ipercoperto toccando Value Area +80 è un mercato dove è rimasto ben poco da coprire e quindi, teoricamente, il ricorso al future si fa, via via, minore. Si assiste di solito ad alleggerimenti di posizioni, vengono chiusi i future, chiuse le call lontane dal prezzo e rollate su altri strike le call presenti sul mercato. Questo porta normalmente ad un primo abbassamento di volatilità implicita.

Infatti è proprio da questi livelli che l’osservazione di ciò che avviene dietro al prezzo si fa particolarmente importante. Un aumento di open interest del future è molto probabile che porti a nuove rotture dei massimi. Una sua diminuzione può invece, piano piano, portare ad un primo tentativo di ritracciamento.

Ma in assoluto, mai come su questo rialzo, a farla da padrona è stata la volatilità implicita che ha dominato su tutte le greche di portafoglio, rendendo superfluo il delta ed il theta.

Ecco come si presentano al close gli smile di volatilità delle quattro scadenze.

Stati Uniti: economia rimane in fase di espansione, ma crescita rallenta a luglio. Delude componente servizi

23/07/2021

L’attività economica degli Stati Uniti si conferma in fase di espansione a luglio, sebbene la crescita abbia rallentato per il secondo mese consecutivo. Secondo la lettura preliminare, l’indice Pmi composito degli Usa si è attestato a luglio 59,7 punti dai 63,7 di giugno, sui livelli più bassi degli ultimi quattro mesi. Si ricorda infatti che un livello di quest’indicatore inferiore a 50 segnala una contrazione dell’economia mentre un livello superiore indica una crescita. Se l’attività manifatturiera ha accelerato leggermente, la dinamica della crescita si è indebolita per i servizi, deludendo le attese degli analisti.

Wall Street scaccia sell-off, avvio positivo per DJ e S&P 500

09/07/2021

Anche Wall Street inizia l’ultima seduta della settimana in rialzo, provando a lasciarsi alle spalle lo stop della vigilia dettato dalle preoccupazioni legate alla diffusione della nuova variante Delta che ha penalizzato i settori più legati al ciclo e ai finanziari su cui ha pesato il calo dei tassi. Nei primi minuti di contrattazioni prevalgono i segni più a Wall Street, con il Dow Jones che sale dello 0,74%, l’indice S&P 500 che avanza dello 0,5% e il Nasdaq che mostra solo un modesto rialzo dello 0,04 per cento. Secondo alcuni operatori, proprio la flessione dei rendimenti è stata interpretata come un segno che gli investitori stavano diventando sempre più preoccupati per le prospettive di crescita globale.

Intanto gli investitori iniziano a guardare anche agli appuntamenti della prossima settimana. Si attende negli Usa l’intervento del presidente della Fed, Jerome Powell, nel corso dell’audizione semestrale che terrà alle Commissioni di Camera e Senato. Con il mercato andrà alla ricerca di qualche spunto sulle tempistiche del tapering. Lato societario, scatterà l’ora della stagione delle trimestrali negli USA, con le big del settore finanziario che pubblicheranno i conti del secondo trimestre. Il calendario vede JPMorgan e Goldman Sachs aprire le danze il 13 luglio; il giorno successivo sarà la volta di Bofa e Citigroup, mentre il 15 in evidenza i conti di Morgan Stanley.

WALL STREET: trend oltre le previsioni

Scritto il 5 Luglio 2021 alle 15:14 da Lukas

Non è possibile nascondersi dall’evidenza. il mercato continua ad essere in trend e oltre le più rosee previsioni, continua ad essere forte e tonico. Una correzione fisiologica sarebbe naturale e sana. Ma arriverà mai? (Guest post)

Cari amici, anche nella settimana appena trascorsa, tutti i mercati finanziari internazionali hanno proseguito con buon ritmo nel loro corale andamento unidirezionale. Lievitano contemporaneamente tutte le piu’ importanti asset class, ossia dollaro usa, commodities, bond ed equity. Alla luce di quanto osserviamo in questi ultimi mesi, dovremmo iniziare a credere che il sistema capitalistico globale, dopo 15 anni di terribile spirale deflattiva, voglia davvero tentare di venirne fuori. Tentativi in tal senso ne sono stati fatti anche in passato, ma senza conseguire risultati apprezzabili.

Il compito era stato infatti affidato alla sola politica monetaria, che non ha di certo poteri taumaturgici, come credono a torto in molti. Il covid-19 ha costretto, invece, tutti gli Stati a mettere finalmente “mani al portafoglio”, ossia a sdoganare politiche fiscali fortemente espansive, finite da decenni, colpevolmente, in naftalina. Ed è grazie a queste ultime, che qualche risultato, in termini di lotta alla deflazione comincia ad intravvedersi. Non illudiamoci, però. La lotta sarà ancora molto dura e lunga, e l’esito tutt’altro che scontato. Per il momento l’effetto è infatti visibile solo sulle commodities, che negli ultimi mesi hanno recuperato una piccola parte del loro antichi valori.

Piccola parte, perché le stesse quotano, ancor oggi, quasi il 40 % in meno di 15 anni orsono. Circostanza, quest’ultima, del tutto ignorata da chi paventa e ciancia addirittura di rischi inflattivi. Costoro non hanno evidentemente alcuna contezza del terribile contesto economico in cui viviamo da oltre 3 lustri. Contesto che trova ancora forte presa e radicamento nel mercato dei bond. Basta infatti osservare i rendimenti sulla parte a lungo termine della yield curve.

Vedere il decennale Usa all’1,43 %, quello italiano allo 0,77 %, ed il bund addirittura in negativo, al -0.23 %, ce la dice lunga sullo stato effettivo dell’economia. Altro che inflazione, altro che inizio imminente del tapering. Qui se vengono meno i sostegni di carattere monetario e fiscale viene giù tutto. E si badi bene, non mi riferisco affatto alle quotazioni di borsa, bensì alla situazione sociale, dei singoli individui e delle famiglie. L’economia globalizzata ha precarizzato oltre misura il lavoro, e compresso i salari a livello di pura sussistenza.

Ciò ha indebolito fortemente l’elemento fondamentale della domanda, ossia i consumi privati. Immaginate se vengono meno pure i sostegni monetari agli investimenti, e quelli di carattere fiscale, sotto forma di spesa sociale pubblica. Oggettivamente non è allo stato neppure ipotizzabile.

Checchè ne dicono non lo faranno, sono del tutto impossibilitati. I sostegni verranno meno solo quando ci sarà un riequilibrio tra i redditi di capitale e quelli da lavoro, in favore di questi ultimi. Altrimenti tutto continuerà come accaduto negli ultimi 15 anni, e le borse vedranno ulteriormente lievitare i loro corsi, perché le imprese continueranno ad incrementare ancor più i loro profitti ed i loro utili. Altro che bolla, le attuali quotazioni di borsa hanno basi d’acciaio, ed una solidità quasi disarmante.

Dopo le sopra esposte considerazioni, andiamo ad esaminare, cosa ci indica, al momento, lo scenario intermarket. Il dollar index, nell’ultima settimana, ha mostrato solidità + 0,41 %, e quota oggi 92,25.

Le commodities, come accennato, proseguono nel loro parziale recupero, lievitano infatti di un ulteriore 3,16 % in termini reali, e sembrano voler avvalorare le aspettative di una forte e sostenuta ripresa economica. Segnali meno incoraggianti giungono invece dal mercato obbligazionario.

Il rendimento del bond decennale Usa, arretra infatti di 9 bps e retrocede a quota 1,43 %. Il rendimento del bond a 2 anni, arretra anch’esso di 3 bps, e torna a quota 0,24 %. L’inclinazione della yield curve Usa si contrae, pertanto, a 119 punti base, ma resta ancora abbastanza pendente a conferma di favorevoli aspettative di crescita. Per il mercato azionario, invece, non abbiamo più parole, come più volte detto, è da anni il migliore dei mondi possibili per gli investitori.

Anche questa settimana aggiornati nuovi record storici per l’S&P 500, a quota 4.352,34. Chissà cosa diranno coloro che lo vedevano in bolla già a quota 1.500 punti.

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 12.130

Large Traders : + 7.605

Small Traders : + 4.525

Si riconferma, quindi, l’assetto e la configurazione del mercato dei derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni, nelle posizioni dei vari operatori, sono state pari a 6.974 contratti. In particolare, i Large Traders, operatori notoriamente trend-following, non errano, seguono il trend, ed acquistano l’intero lotto dei 6.974 contratti long, e consolidano la loro precedente e claudicante posizione Net Long.

I Commercial Traders, lasciano fare, cedono infatti 5.632 contratti long, ed incrementano la consistenza della loro abituale posizione di copertura, Net Short. Gli Small Traders, infine, cedono anch’essi 1.342 contratti long, e riducono ancor di più la loro già tenue posizione Net Long.

Le movimentazioni di quest’ultima ottava, riassestano un pò le posizioni, ma confermano sostanzialmente l’ormai ben noto scenario di riferimento. A dire il vero il mercato, nelle ultime settimane ha fatto meglio delle nostre aspettative. Molto probabile pertanto che il mercato possa, quest’estate, un po’ ritracciare. Lo scenario prefigurato dall’attuale configurazione del Cot Report è infatti uno scenario lateral-rialzista, meno pimpante ed esuberante di quanto visto nelle ultime sedute.

Di sicuro non v’è all’orizzonte nessun crollo come s’augurano da tempo immemore tutti coloro che non hanno mai creduto all’attuale lievitazione dei corsi azionari. Come detto in premessa, mancano del tutto le condizioni.

Eppoi con gli small traders così poco esposti mancano anche le vittime designate. Insomma, per il momento non vediamo alcuna ragione, per mutare la nostra ormai ben nota, ed ormai pluriennale, view positiva, per il settore equity.

Mercato dunque ancora in sostanziale fiducia, che cercherò di tradare con il mio originale trading system, fondato sull’analisi del Cot Report, nonchè sulla valorizzazione dell’effetto “LONG TERM MOMENTUM“, descritto negli studi dei due professori Usa, Jegadeesh e Titman, ed illustrato nel mio sito https://longtermmomentum.wordpress.com/.

Nel corso di quest’inizio del 2021, il mio portafoglio, denominato “ AZIONI ITALIA – LTM “, ha conseguito un guadagno del 3,32 %. Nel contempo, il nostro benchmark di riferimento, il Ftse All Share, ha registrato un guadagno del 14,63 %. Conseguita pertanto, sinora, una sotto-performance dell’11,31 %, causata da una nostra eccessiva prudenza, nonché da un deficit di momentum, sul nostro listino, nei primi mesi dell’anno.

Negli ultimi 8 anni, il mio trading system ha invece conseguito una sovra-performance media annua del 9,9 %, e presenta un’equity line in progresso del 170 %. Questa settimana in coerenza con quanto sopra esposto, non muto l’assetto del mio portafoglio, confermo cioè il 70 % delle mie posizioni long, ed il 30 % delle mie posizioni short, ossia una posizione Net Long, pari al 40 % del mio portafoglio

Tutto apparecchiato per un altro semestre di rally per le Borse, ma ci sono due grandi preoccupazioni

03/07/2021

I mercati saranno in grado di spingere ancora sull’acceleratore verso la seconda metà dell’anno, riuscendo a toccare livelli record spinte da un’economia forte e da una robusta crescita degli utili? E’ l’enigma che aleggia tra gli investitori subito dopo che è stata archiviata una prima metà d’anno con mercati avanti tutta. Il mercato azionario è registrato infatti il secondo miglior primo semestre in 23 anni, con l’S&P 500 balzato del 16% e sui top storici.

Ci sono due grandi preoccupazioni che aleggiano tra gli operatori: da una parte l’inflazione e dall’altra la prospettiva di una politica monetaria meno accomodante, dettata proprio dalle pressioni sui prezzi.

Gli esperti in sostanza avvertono che ci sono rischi di un dietrofront dei mercati. “Forte crescita, forti guadagni, bassi tassi d’interesse, un mercato obbligazionario che si è cullato nel sonno. I rendimenti obbligazionari non stanno davvero reagendo alle notizie sull’inflazione”, ha detto Ethan Harris, capo della ricerca economica globale della Bank of America. “[Il presidente della Fed Jerome] Powell ha fatto un buon lavoro per calmare le onde nel mercato obbligazionario, quindi questo è Goldilocks (Riccioli d’oro) per le azioni”.

I timori per i mercati nella seconda metà dell’anno

Ma ci sono alcuni rischi che gli strateghi stanno osservando nella seconda metà del 2021. Uno riguarda la possibilità che la Federal Reserve inizierà a discutere il rallentamento dei suoi acquisti di obbligazioni, primo passo lontano dalle politiche accomodanti messe in atto durante la pandemia. La tempistica per questo non è nota, ma molti osservatori della Fed si aspettano che la banca centrale inizi la discussione al simposio di Jackson Hole a fine agosto.

Il secondo motivo di preoccupazione è sempre alla Fed, e riguarda il timore che le letture dell’inflazione non siano davvero fugaci come si aspettano i banchieri centrali, ma che l’aumento dei prezzi possa diventare un problema più grande per l’economia. La preoccupazione è che letture più alte dell’inflazione potrebbero accelerare il calendario della Fed sui rialzi dei tassi di interesse, attualmente previsto dai funzionari per iniziare nel 2023.

L’economia ha bisogno di mostrare un miglioramento entro diversi mesi. “È un po’ come se si avesse un pass gratuito per l’estate”, ha detto Harris. “Il mercato sta accettando qualsiasi numero, che sia sull’inflazione di base, sui salari o sulle aperture di posti di lavoro. Settembre è il mese magico per tutti. Se non inizia a migliorare, non è più Goldilocks”.

A settembre finiscono i sussidi di disoccupazione estesi per molti americani, e molti potrebbero finire lo smart working e le scuole riaprono.

Un altro fattore importante che incombe sui mercati globali è il corso della pandemia. La diffusione della variante delta sta causando arresti economici in alcune parti del mondo, in particolare in Asia. Ma il mercato è stato in grado di spazzare via le preoccupazioni. “Il mercato non si preoccupa della variante perché si sa che più ci vacciniamo, più possiamo affrontarla”, ha detto Peter Boockvar, chief investment officer di Bleakley Global Advisory. E’ molto più preoccupante per i mercati l’inflazione e come le banche centrali rispondono ad essa a livello globale. “Per me l’inflazione è la criptonite, ed è solo una questione di se possiamo cacciare via la criptonite o se sta andando ad aleggiare intorno a noi più a lungo di quanto siamo abituati a vedere”, ha detto Boockvar. “Se si cominciano a vedere le statistiche di agosto, settembre e ottobre che mostrano che l’inflazione è molto appiccicosa, la Fed non ha altra scelta se non quella di ridurre le emissioni”.

L’indice dei prezzi al consumo è saltato bruscamente questa primavera, aumentato del 5% su base annua a maggio, il ritmo più veloce dal 2008 quando i prezzi del petrolio erano alle stelle. La Fed ha come obiettivo un range medio intorno al 2%. Nel frattempo, le azioni si stanno muovendo più in alto perché gli investitori contano su una crescita dei profitti del 40% quest’anno e considerano quei numeri elevati dell’inflazione come temporanei. L’economia è in pieno boom, e si dirige verso la seconda metà dopo una crescita prevista del 10,4% nel secondo trimestre

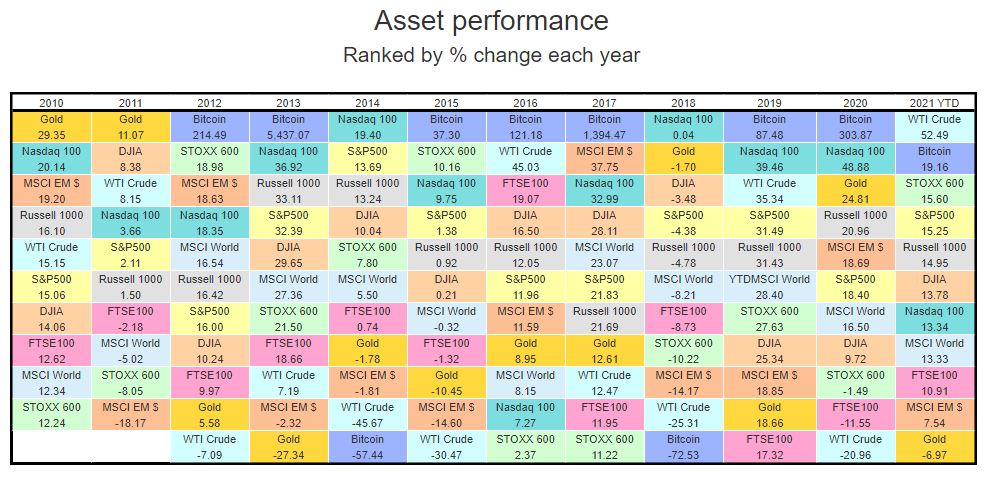

TURNING POINT: performance 2021

Scritto il 1 Luglio 2021 alle 15:49 da Danilo DT

Arrivati a metà anno, è giunto il momento di fare due conti con le varie asset class per valutarne l’andamento da inizio anno.

Qui troverete sia la performance in USD

Che in valuta locale

Oltre che una scheda che riprende anche gli anni precedenti. Risulta ben evidente che a dominare è stato l’equity, sia in valuta locale che riparametrato in USD. Meno bene il mercato obbligazionario che ha iniziato a sentire il rischio del tapering, della exit strategy e quindi di un progressivo aumento dei tassi di interesse, vista anche l’inflazione che (seppur in via temporanea) è tornata a farsi sentire.

Questa presa di posizione del mondo bond non ha però scalfito la fiducia nei confronti dell’equity visto che il quadro economico rimane sicuramente incerto e per certi versi già ampiamente scontato nei prezzi.

Sicuramente sarete al corrente del dibattito in corso sull’inflazione per capire se sia transitoria o strutturale. Il mercato del lavoro degli Stati Uniti pone un interrogativo analogo. Il tasso di disoccupazione sembra inchiodato al 6%, molto al di sopra del livello pre-pandemia. È perché siamo ancora agli inizi della ripresa? Oppure perché tutti i posti di lavoro disponibili sono stati occupati?

Poi, come sicuramente avrà notato anche la Fed, c’è il fatto che sebbene le rotazioni effettuate dagli investitori siano state drastiche, le condizioni finanziarie estremamente accomodanti sono praticamente rimaste immutate e a livello di indici è accaduto ben poco sui mercati.

Infine, ultimo elemento da tenere a mente, vale a dire la crescita del PIL e degli utili. Su questo fronte, il consenso rimane compatto: la crescita sarà notevole quest’anno e di tutto rispetto nel 2022. Secondo alcuni analisti, gli utili per azione dell’indice S&P 500 quest’anno aumenteranno del 35% rispetto a all’anno precedente e qualora le valutazioni rimanessero invariate questo lascerebbe ancora un margine per un ulteriore rialzo di circa 20 punti percentuali. Sempre che tutto fili liscio come è successo fino ad ora.

Inutile dirlo, il mercato nasconderà sempre dubbi ed incertezze (senza i quali molto probabilmente non ci sarebbe mercato) e quindi non bisogna creare allarmismi ma solo cercare di capire dove siamo diretti. E malgrado tutto, occorre dire che su un orizzonte di 12 mesi (PER ORA) non vedo grandi cambiamenti nei fondamentali, anche per mancanza di valide alternative

Usa: deficit commerciale aprile scende da record $75 miliardi, esportazioni +1,1%

08/06/2021

Nel mese di aprile il deficit commerciale degli Stati Uniti è sceso dal valore record testato a marzo, pari a $75 miliardi.

Il deficit è sceso di $6,1 miliardi a $68,9 miliardi, quasi in linea rispetto ai $68,7 miliardi attesi dal consensus.

Le esportazioni sono salite dell’1,1% a $205 miliardi, in crescita di $2,3 miliardi dal mese di marzo. Le importazioni sono scese dell’1,4% a $273,9 miliardi, in flessione di $3,8 miliardi da marzo.

Il deficit nei confronti della Cina è calato di $7,1 miliardi a $32,4 miliardi

Usa: a maggio creati 559.000 nuovi posti di lavoro, al di sotto delle attese. Ma salari corrono più di quanto previsto

04/06/2021

Nel mese di maggio l’economia degli Stati Uniti ha creato 559.000 nuovi posti di lavoro. Il dato è stato peggiore delle attese, con gli analisti che avevano previsto un aumento dell’occupazione di 675.000 unità. I salari orari sono balzati in media del 2% su base annua, più del +1,6% stimato. Il tasso di disoccupazione è sceso dal 6,1% di aprile al 5,8%, meglio del 5,9% atteso.

Stati Uniti: disoccupazione cala al 5,8% a maggio

04/06/2021

Disoccupazione Usa in calo a maggio. Il dato si è attestato al 5,8% dal 6,1% indicato di aprile. Il consensus Bloomberg si attendeva un tasso di disoccupazione in discesa al 5,9 per cento.

Market mover: l’agenda di venerdì 4 giugno 2021

04/06/2021

Nell’ultima seduta dell’ottava, quella di venerdì 4 giugno, per la zona euro sono previste le vendite al dettaglio. Dalle 14,30 in poi sono attesi gli aggiornamenti mensili sul mercato del lavoro Usa (disoccupazione, salari medi e nonfarm payrolls) che, dopo il rallentamento dei nuovi occupati registrato lo scorso mese, sono attesi in accelerazione. “Un dato inferiore alle attese verrebbe letto come un’ulteriore conferma della continuazione di una politica accomodante da parte della Fed allontanando così, almeno per ora, le discussioni sul tapering e viceversa”, sottolineano da Mps Capital Services. In agenda anche il discorso di Jerome Powell che partecipa al Panel BIS sul clima e gli ordini di fabbrica. A mercati chiusi è poi atteso il giudizio di Fitch sul rating dell’Italia.

FLASH DATI MACRO: tutto a gonfie vele tranne…

C’è poco da dire , tutto va a gonfie vele, il mercato sta già scontando grossa parte di questa positività, e diventi difficile “sorprendere” ancora il mercato. Dove c’è ancora margine di sorpresa è sicuramente il mondo del lavoro, visto che siamo ancora molto lontani dalla cosiddetta “piena occupazione”.

Tralasciamo i vari dati positivi che vi ritrovate nella slide, mi soffermerei solo su un paio di numeri.

Quelli legati appunto al mondo del lavoro.

(Il Sole 24 Ore Radiocor Plus) – New York, 03 giu – Negli Stati Uniti, il numero dei lavoratori che per la prima volta hanno richiesto i sussidi di disoccupazione, nella settimana terminata il 29 maggio, e’ diminuito di 20.000 unita’ a 385.000, secondo quanto riportato dal dipartimento del Lavoro. Si tratta del miglior dato dall’inizio della pandemia (ovvero dal 14 marzo 2020), con le attese che erano per un dato a 393.000; il dato della settimana precedente e’ stato rivisto da 406.000 a 405.000. (…)

Quindi meno sussidi, significa che aumentano le assunzioni ma aumentano anche i salari ed eccoci alla “nota dolente”, ovvero che la carenza di offerta comporta un aumento del costo delle paghe. E difatti il dato negativo è questo. Occhio perché stiamo parlando proprio di quel tassello che rappresenta un rischio importante per l’elemento più discusso degli ultimi giorni. Il Tasso Inflazione.

Wall Street poco mossa, occhi puntati su dati del lavoro Usa di venerdì

02/06/2021

Partenza a rilento per Wall Street con il sentiment dei mercati che resta diviso tra l’ottimismo per il recupero dell’economia e i timori di inflazione. Dopo circa un quarto d’ora di scambi il Dow Jones e l’S&P 500 sono sostanzialmente piatti e il Nasdaq sale dello 0,1%. I listini americano cercano nuovi spunti per proseguire la propria corsa al rialzo, a cominciare dal report sul mercato del lavoro americano in uscita venerdì.

I nuovi occupati sono attesi in accelerazione dopo il rallentamento registrato lo scorso mese. Un dato inferiore alle attese verrebbe letto come un’ulteriore conferma della continuazione di una politica accomodante da parte della Fed allontanando così, almeno per ora, le discussioni sul tapering e viceversa.

Con il progressivo recupero dell’economia dalla crisi pandemica, gli investitori guardano a eventuali segnali sulla possibilità che la crescita si traduca in pressioni inflazionistiche che inducano le banche centrali a ridurre i propri stimoli monetari.

Stati Uniti: Ism manifatturiero salito oltre le attese a maggio

01/06/2021

L’attività manifatturiera negli Stati Uniti dà segnali di forza, proseguendo la fase rialzista e battendo le attese degli analisti. L’indice Ism manifatturiero si è attestato a maggio a 61,2 punti, salendo dai 60,7 punti di aprile e facendo meglio dei 60,9 punti stimati dal mercato. Si ricorda che un livello di quest’indicatore inferiore a 50 segnala una contrazione dell’economia mentre un livello superiore indica una crescita

Il mercato non crede a un imminente rialzo dei tassi: ecco i segnali da borse, oro e dollaro

L’inflazione USA ai massimi dal 2009 mette in allarme i mercati, sebbene non vi sia la sensazione di una stretta monetaria vicina

13 Maggio 2021 alle ore 15:42

E’ stato uno shock il dato pubblicato ieri sull’inflazione americana ad aprile: +4,2% annuo contro +3,6% atteso. La crescita dei prezzi ai massimi da fine 2008 sta già facendo scattare l’allarme circa un aumento dei tassi d’interesse vicino. Del resto, il target della Federal Reserve è del 2%. Eppure, non sembra che sui mercati finanziari si creda per il momento a una tale narrazione. Se guardiamo al “watchtool” di CME Group, principale gruppo attivo dei derivati, scopriamo che non ci si aspetta alcuna stretta monetaria negli USA per almeno tutto quest’anno. Le probabilità di un aumento dei tassi sono stimate all’8,8% per dicembre.

E non è l’unico dato che smentirebbe tale timore. Prendete il Treasury a 10 anni. Dovrebbe riflettere le aspettative d’inflazione USA nel lungo periodo. E’ sì salito all’1,69% contro lo 0,90% di inizio anno, ma in termini reali rimane del 2,50% negativo. Prima del Covid, il rendimento decennale reale americano viaggiava al -1%. Questo significa che il mercato obbligazionario stesso crederebbe alla transitorietà dell’aumento dell’inflazione. E’ su questo che fa leva la FED, secondo cui un aumento dei tassi al momento resta escluso, trattandosi di una “fiammata” dei prezzi, anziché di una loro crescita stabile sopra il target.

Le quotazioni dell’oro nel frattempo sono salite a ridosso dei 1.820 dollari l’oncia, ai massimi dal febbraio scorso. Ma siamo a circa 80 dollari (-4%) in meno da inizio anno. Da un lato, il prezzo del metallo si è sgonfiato per la minore domanda di “safe assets” tra gli investitori, segno che la paura stia venendo meno, man mano che le campagne vaccinali nel mondo proseguono. Dall’altro, l’effetto inflazione non starebbe compensando tale trend, per cui possiamo ben affermare che stia prevalendo sui mercati l’allentamento delle tensioni più che la corsa ad acquistare oro per proteggersi dalla reflazione.

Neppure il dollaro parla di aumento dei tassi

E’ pur vero, però, che ieri la borsa americana ha chiuso in netto ribasso: -2,14% l’indice S&P 500. Dai massimi toccati una settimana prima, perde il 4%. E questo si spiegherebbe con la consapevolezza crescente che, comunque, il massimo grado di accomodamento monetario nel mondo sia alle spalle. Cioè, un aumento dei tassi non sarebbe vicino, ma al contempo non vi saranno più ulteriori stimoli monetari, a meno che le condizioni sanitarie non peggiorino improvvisamente e drasticamente. Peraltro, lo stesso dollaro oggi scambia contro le altre principali valute intorno alla parità. Nell’ultima settimana, si deprezza mediamente dello 0,7%.

Se il mercato scontasse un imminente aumento dei tassi USA, il dollaro dovrebbe apprezzarsi. A maggior ragione che una stretta sarebbe meno vicina nell’Eurozona. Invece, il cambio euro-dollaro non si allontana dalla soglia di 1,20, anzi si mostra in risalita dal minimo di 1,17 toccato a fine marzo. Accadrebbe il contrario se il mercato scontasse un aumento dei tassi FED. A meno che non sconti una contestuale (e finanche più drastica) stretta BCE, ipotesi per adesso molto remota. Anche in questo caso, lo sgonfiamento del dollaro sarebbe conseguenza della maggiore propensione al rischio sui mercati internazionali.

E c’è stretta e stretta. Ai mercati interessano i livelli reali dei tassi. Dunque, magari nel corso del 2022 la FED procederà forse con un aumento dei tassi, ma sempre tenendoli ben al di sotto dell’inflazione. Il costo reale del denaro, quindi, rimarrebbe basso e negativo, per quanto in aumento. D’altronde, nessuno immaginava che al livello nominale sarebbe rimasto azzerato indefinitamente. Tutto questo, a patto che si tratti davvero di una fiammata e non di un’accelerazione strutturale dell’inflazione. Il boom dei prezzi delle materie prime, in effetti, impatta sull’intera struttura dei costi di produzione e rischia di innalzarli per un periodo prolungato, finendo per rendere l’aumento dell’inflazione parzialmente permanente.E allora sì che l’aumento dei tassi subirebbe un colpo d’acceleratore ovunque.

Usa, migliora mercato lavoro: richieste sussidi disoccupazione al minimo da inizio pandemia Covid-19

13/05/2021

Nella settimana terminata l’8 maggio, il numero dei lavoratori che hanno presentato per la prima volta richiesta per ottenere i sussidi di disoccupazione è sceso di 34.000 unità al minimo dall’inizio della pandemia Covid-19 di 473.000 unità.

Il dato della settimana precedente è stato rivisto al rialzo dai 498.000 inizialmente riportati a 507.000 unità.

Il trend del mercato del lavoro Usa misurato dall’indicatore si è confermato migliore delle attese degli analisti, che avevano previsto un dato pressocché invariato a 500.000 unità.

Nella settimana precedente terminata il 1° maggio, è risultato che il numero di lavoratori americani che continuano a percepire i sussidi è sceso di 45.000 unità a 3,66 milioni.

In flessione anche la media mobile delle ultime quattro settimane, che ha indicato un calo delle richieste dei sussidi a 534.000, rispetto alle 562.250 unità della settimana precedente.

I mercati sviluppati guidano la ripresa

Il team Global Balanced Risk Control di Morgan Stanley IM prospetta un outlook di crescita favorevole, ma Il braccio di ferro tra emissioni record di azioni e flussi verso l’azionario evidenzia che non mancano i motivi per mantenere un atteggiamento cauto

L’analisi di Virgilio Chelli 9 Maggio 2021 – 9:30

I mercati sviluppati stanno guidando la ripresa globale grazie alla rapidità nelle campagne vaccinali e al supporto delle politiche. I rendimenti dei Treasury decennali USA sembrano essersi stabilizzati. Tuttavia, rimane la preoccupazione per un aumento dei tassi obbligazionari, mentre un potenziale riorientamento delle banche centrali potrebbe avere un impatto negativo sulle valutazioni azionarie. Alla luce di questo rischio, il team Global Balanced Risk Control (GBaR) di Morgan Stanley Investment Management ha ridotto l’esposizione azionaria, diminuendo in particolare il bias sui titoli growth, nell’attesa che gli investitori preferiranno invece le azioni meglio posizionate per la ripresa ciclica. L’imminente crescita della pressione fiscale e il divario esistente a livello di valutazioni potrebbero comunque supportare un proseguimento della rotazione verso i titoli value.

PRESO PROFITTO SULLE SMALL CAP USA

Entrando nel dettaglio delle posizioni tattiche, il team GBaR di Morgan Stanley IM spiega di aver preso profitto dalla posizione sulle small cap statunitensi, passando da sovrappeso a neutrale, in quanto il gap valutativo con le large cap si è ridotto e la rotazione dei prezzi si è già ampiamente manifestata rispetto ai cicli passati. Inoltre, le revisioni degli utili appaiono in ritardo rispetto alle large cap e i risultati negativi si attestano su livelli elevati, mentre l’indebitamento è aumentato rispetto alle large cap, e se i tassi di interesse dovessero salire, l’impatto sui margini delle small cap sarebbe superiore.

CHIUSA LA POSIZIONE SULLE ENERGIE PULITE

Verso fine marzo il team ha anche chiuso la posizione sulle energie pulite globali, perché la tesi che motivava una sovra-performance nel 2021 si è attenuata. Nonostante le aspettative favorevoli sulla crescita strutturale e il ritorno delle energie rinnovabili, i gestori del team di Morgan Stanley IM ritengono che le aspettative di crescita strutturale siano già riflesse nelle valutazioni, mentre è probabile che le utility rimangano sotto pressione per la combinazione di rendimenti obbligazionari in aumento e affinità con le valutazioni dei titoli growth. Passaggio da un posizionamento positivo a neutrale anche sull’euro rispetto al dollaro USA, le cui prospettive sono migliorate: è probabile che gli Stati Uniti assumano la guida della ripresa globale, grazie a un migliore accesso ai vaccini e a un maggiore sostegno fiscale.