Chiunque abbia letto le nostre analisi pensiamo abbia ampiamente compreso , l’importanza che diamo e abbiamo dato alle azioni combinate e corali delle Banche Centrali , ma sopratutto alla FEDERAL RESERVE.

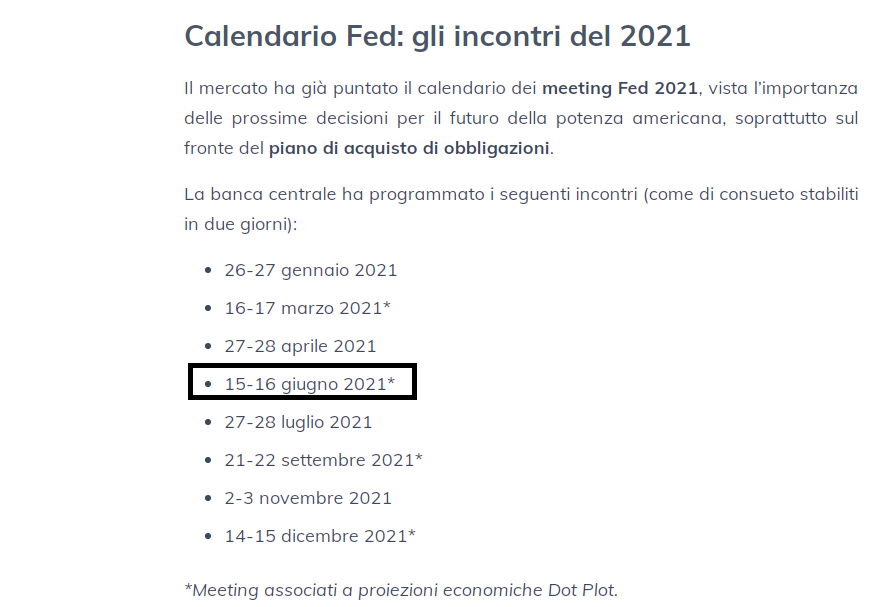

Calendario Fed : gli incontri del 2021

In questo periodo abbastanza complesso dei Mercati Finanziari ci pare di “intendere” più che timori di uno scenario inflattivo ,che è comunque da tenere ben presente , un tentativo da parte sopratutto dei Mercati USA di “scontare” eventuali cambiamenti della Politica Monetaria della FEDERAL RESERVE in anticipo .

In poche parole sembra quasi che sia data per scontata e prossima un’azione della FEDERAL RESERVE o sulla riduzione del QE o sul fronte tassi , sopratutto visto il forte rialzo delle Materie Prime da Agosto 2020 a oggi che potrebbe non essere per nulla alla fine anzi.

E forse il problema è proprio questo per Powell e la FEDERAL RESERVE.

Come sempre i Mercati anticipano o provano ad anticipare situazioni future ( o meglio gli algoritmi e le intelligenze artificiali che guidano gli HFT che noi cerchiamo sempre di comprendere il prima possibile).

Prova di ciò è il fatto che sia il Dow Jones (dopo un top storico oltre i 35000 punti ) ,sia il Nasdaq (dopo un top storico di 14078 punti ) e sia lo S&P (dopo un top storico a 4244 punti ) da qualche ottava a questa parte hanno cominciato ad avere brusche variazioni di direzione , intraday e non con frequenti gap up e gap down che disorientano molto i traders e gli investitori rendendo molto complicato fare posizione sia in una direzione che nell’altra.

Anche la volatiltà ha un andamento molto incerto e inconsueto , salendo e scendendo ripetutamente come forse mai dal 2009 a oggi abbiamo visto .

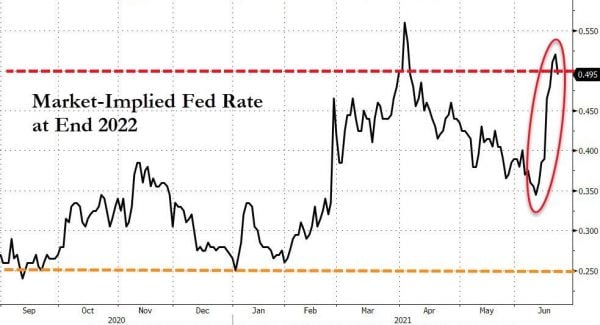

SFI TRADING ADVISOR si è oramai convinta che fino al 15-16 Giugno 2021 , vale a dire , alle date del prossimo meeting della FEDERAL RESERVE questa situazione potrebbe con elevate probabilità continuare .

E siccome rispettiamo MOLTO e non combattiamo MAI contro la FEDERAL RESERVE , attenderemo con calma questo Meeting che a nostro giudizio potrà sicuramente dare direzione ai Mercati molto chiara e sopratutto duratura.

Fino ad allora , armiamoci di pazienza e guardiamo con attenzione questi 5 :

NASDAQ valore chiave 13048 (fondamentale livello di riferimento operativo)

QQQ valore chiave 315 (fondamentale livello di riferimento operativo)

S&P valore chiave 4050 (fondamentale livello di riferimento operativo)

GRANO valore chiave 680 (fondamentale livello di riferimento operativo)

STM valore chiave 24-26 (fondamentali livelli di riferimento operativo)

Sono tutti valori da non perdere e molto importanti (per le nostre analisi in essere ) come sicuramente chi legge i nostri articoli ben sa.

La Voce del Padrone arriverà tra meno di un mese !

Ad Maiora !

SITUAZIONE “MAGNIFICI 5” AL 23 DICEMBRE 2021

NASDAQ valore chiave 13048 (fondamentale livello di riferimento operativo)

QQQ valore chiave 315 (fondamentale livello di riferimento operativo)

S&P valore chiave 4050 (fondamentale livello di riferimento operativo)

GRANO valore chiave 680 (fondamentale livello di riferimento operativo)

STM valore chiave 24-26 (fondamentali livelli di riferimento operativo)

TOP “MAGNIFICI 5” AL 23 DICEMBRE 2021

NASDAQ valore raggiunto 16770

QQQ valore raggiunto 408,70

S&P valore raggiunto 4745

GRANO valore raggiunto 874,30

STM valore raggiunto 46,33

Pictet: “Ecco perché i mercati non sono spaventati da una Fed falco”

Andrea Delitala e Marco Piersimoni (Pictet Asset Management) spiegano che quanto emerso al meeting di dicembre della banca centrale statunitense è in linea con le aspettative degli operatori

di Leo Campagna 24 Dicembre 2021 – 13:30

Dopo alcuni trimestri in cui il presidente della Fed Jerome Powell ha predicato la teoria della pazienza in nome del nuovo paradigma del Flexible Average Inflation Targeting (FAIT), la banca centrale statunitense ha ribaltato la propria retorica. Nella riunione di dicembre è stato posto un limite virtuale alla crescita dei prezzi, arrivando anche ad affermare che un’inflazione eccessiva nuove al raggiungimento della piena occupazione.

NORMALIZZAZIONE PIÙ RAPIDA DELLE POLITICA MONETARIA

“L’annuncio di un incremento del ritmo della riduzione degli acquisti sul mercati non ha spaventato i mercati” fanno sapere Andrea Delitala, Head of Euro Multi Asset e Marco Piersimoni, Senior Investment Manager di Pictet Asset Management. La normalizzazione più rapida della politica monetaria era infatti stata ampiamente anticipata. Pertanto la contrazione di 30 miliardi di dollari di acquisti al mese dal prossimo gennaio, il doppio rispetto agli attuali 15 (decisi a novembre), fino ad arrivare ad azzerarsi a marzo, non ha provocato scossoni sui listini.

TRE RIALZI DEI TASSI USA NEL 2022

Da marzo in poi, la politica monetaria tornerà ad agire sui tassi di interesse (Lift-off) e solo successivamente (in un futuro non precisato) sul riassorbimento della liquidità (Quantitative Tightening). In linea con questo scenario delineato dal mercato le ultime proiezioni della Fed in merito al sentiero dei tassi, con tre rialzi nel 2022 (fino a tre mesi fa era uno solo), e tre ulteriori gradini da scalare nell’anno successivo. “Anche questo aggiornamento ha registrato una reazione degli operatori di mercato estremamente disciplinata, dal momento che le proprie aspettative risultano legittimate”, spiegano i due esperti di Pictet AM.

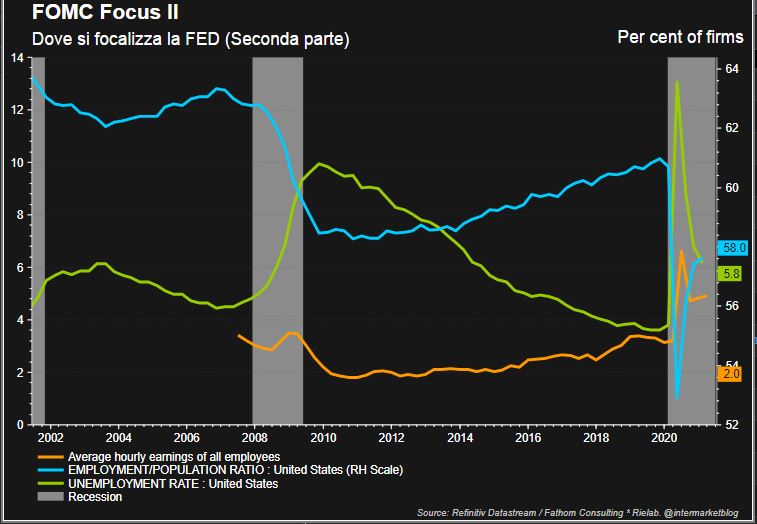

IL FOCUS DELLA FED SARÀ SULL’INFLAZIONE SALARIALE

Da qui in avanti, il focus della Fed sarà sull’inflazione salariale, in particolare la dinamica delle retribuzioni reali (ossia al netto dell’inflazione), la cui crescita non dovrà superare i guadagni in termini di produttività se si vuole scongiurare il rischio di una spirale inflattiva. “Oggi appare una possibilità alquanto remota, alla luce della variazione annua dei salari reali attualmente in territorio negativo a causa del recente picco di inflazione” riferiscono Delitala e Piersimoni che poi aggiungono: “Tuttavia, nel momento in cui il carovita si normalizzerà (per effetto del riallineamento tra domanda e offerta dopo i temporanei colli di bottiglia legati alla pandemia), i salari reali torneranno a crescere”. Se la produttività non riuscirà a tenere il passo, l’intervento della Fed sarà risoluto per non perdere il controllo dell’inflazione.

CAMBIO DI ORIENTAMENTO DA PARTE DELLA FED

Resta il fatto che la reazione composta del mercato al cambio di orientamento da parte della Fed si può spiegare con l’apprezzamento di una svolta che, a fronte di dati di inflazione persistente, sembra essere il modo giusto per ristabilire la credibilità dell’istituto sulla capacità (e sulla volontà) di adempiere al mandato di stabilità dei prezzi. “Non si può comunque escludere che la linea morbida della tolleranza apparentemente accantonata, possa essere riadottata qualora la ripresa economica fosse meno solida delle aspettative o l’inflazione rientrasse più rapidamente del previsto” commentano Delitala e Piersimoni.

CICLO ECONOMICO ECCEZIONALE

D’altra parte, le indicazioni dei Policy Makers hanno un valore limitato nel tempo. “Questo ciclo economico eccezionale, scandito dallo shock pandemico intermittente, risulta difficile da interpretare in tutte le sue implicazioni macroeconomiche. Dovremo pertanto abituarci a questa minore affidabilità delle promesse delle banche centrali e alla volatilità che da essa potrebbe scaturire” concludono i due manager di Pictet Asset Management.

Fed, cosa può succedere con l’inflazione non più “transitoria”

Morgan Stanley IM sottolinea le difficoltà che la Fed avrà nel contrastare l’inflazione senza sconvolgere i mercati. Il possibile impatto di Omicron e la situazione delle filiere globali consigliano un’esposizione al rischio prudente

di Virgilio Chelli 22 Dicembre 2021 – 14:16

Analizzando il recente andamento dei mercati, il team Global Balanced Risk Control (GBaR) di Morgan Stanley Investment Management evidenzia come il settore azionario dell’energia, che più aveva brillato nel corso del 2021, da novembre ha incontrato difficoltà, esibendo la performance mensile settoriale peggiore rispetto agli altri segmenti. Intanto la volatilità, dopo un periodo in cui era rimasta relativamente contenuta, ha rialzato la testa: un ruolo importante è stato giocato dall’impatto della variante Omicron sull’economia. Per Andrew Harmstone e Manfred Hui, responsabili del team, sebbene non sia ancora chiaro quanto grave sia la nuova variante e se i vaccini assicureranno una difesa adeguata, l’incertezza è senz’altro stata un catalizzatore sufficiente per causare un arretramento dei mercati. A questo si aggiunge l’attesa che i tassi d’interesse siano destinati ad aumentare, seppur solo in misura moderata.

LA SVOLTA DELLA FED

Sul sentiment di mercato ha indubbiamente pesato la svolta restrittiva della Federal Reserve americana, evidente sin da quando il presidente Jerome Powell ha dichiarato che non è più corretto utilizzare il termine “transitorio” per descrivere l’inflazione, generando una reazione negativa da parte dei mercati. Se la variante del virus dovesse causare ulteriori problemi e strozzature sul fronte dell’offerta, l’inflazione si potrebbe inasprire. In questo contesto di rischio più elevato, secondo il team GBaR di Morgan Stanley IM, una normalizzazione dei tassi che non sconvolga i mercati, ma che contrasti efficacemente le pressioni inflazionistiche, sta diventando sempre più difficile da raggiungere.

INTERROGATIVI SULLE STROZZATURE DELLE FILIERE GLOBALI

Su mercati incombe l’interrogativo sui problemi delle filiere produttive globali, dato che non è chiaro quanto a lungo ancora dureranno. Le strozzature hanno pesato sulle economie globali per buona parte del 2021, causate dall’azione concomitante della domanda generata dalla pandemia e dai colli di bottiglia logistici. Harmstone e Hui citano le indagini settoriali secondo cui il 50% degli operatori ritengono che sarà necessario attendere fino alla fine del primo semestre del 2022 per una normalizzazione, mentre per il 33% quest’ultima arriverà solo alla fine del 2022.

ESPOSIZIONE PRUDENTE AL RISCHIO

Guardando al futuro e alle implicazioni per gli investimenti, il team di gestione di Morgan Stanley IM ritiene che le incertezze su intensità e tempi del rientro degli stimoli delle banche centrali suggeriscano di mantenere un’esposizione al rischio prudente. Dopo aver limato il sovrappeso nel segmento value a settembre, il team GBaR ha ridotto all’interno dei portafogli da loro gestiti il sovrappeso anche nel segmento growth a novembre, riducendo inoltre l’esposizione al settore energia e rafforzando invece, in chiave tattica, le posizioni nei titoli delle società internet cinesi.

PRESE DI BENEFICIO SUI TITOLI ENERGETICI

Da gennaio 2021 il team di Morgan Stanley IM deteneva un sovrappeso nell’energia globale, nell’ambito della rotazione verso i settori ciclici e value. Allora infatti i titoli energetici statunitensi ed europei venivano scambiati con uno sconto rispetto al mercato. Ma successivamente la tendenza al rialzo ha mostrato segnali di esser giunta al capolinea, e di conseguenza, i gestori del GBaR hanno ridotto le posizioni per operare una presa di profitto.

SOVRAPPESO SUL SETTORE INTERNET CINESE

A settembre 2021 invece è stata introdotta nei portafogli una posizione di modesto sovrappeso nelle azioni internet cinesi, tenendo conto dei solidi fondamentali, della stabilizzazione di un quadro normativo diventato meno favorevole e delle valutazioni interessanti, grazie al calo di oltre il 50% dal picco del febbraio 2021. Più di recente il team Global Balanced Risk Control ha rafforzato questa posizione, ritenendo di essere in prossimità del minimo causato dal ciclo normativo restrittivo e alla luce di valutazioni che rimangono interessanti.

Wall Street: Nasdaq continua a fare peggio, futures -0,90%. ‘Azioni growth penalizzate da Fed più hawkish’

17/12/2021

Futures Usa in lieve calo dopo le perdite di ieri, che hanno colpito soprattutto il Nasdaq. L’indice hi-tech è capitolato del 2,47%, soffrendo la sessione peggiore da settembre. Il Dow Jones ha chiuso piatto, con una variazione pari a -0,08%, mentre lo S&P 500 ha ceduto lo 0,8%. Alle 12.10 circa ora italiana, i futures sul Dow Jones perdono lo 0,08%, quelli sullo S&P 500 arretrano dello 0,33%, mentre quelli sul Nasdaq cedono lo 0,90%, a conferma di come il Nasdaq continui a sottoperformare il mercato.

“Con la Federal Reserve che diventa più hawkish e le attese di tassi di interesse più alti, gli investitori stanno riducendo la loro esposizione verso le azioni growth – ha commentato alla Cnbc Jim Paulsen, responsabile strategist degli investimenti di The Leuthold Group – Di solito, le azioni growth mostrano una duration più elevata rispetto ai titoli value, in quanto una quota più alta dei loro flussi di cassa sarà ricevuta in un futuro più distante”.

I tassi sui Treasuries Usa riflettono tuttavia più la paura per la diffusione della variante Omicron che per l’inflazione. I tassi decennali sono scesi fino all’1,42%, mentre i trentennali oscillano attorno all’1,8538%. Nessun dato macro Usa rilevante è atteso per la giornata di oggi. I trader tentano ancora di digerire la carrellata di annunci di politica monetaria arrivati ieri da diverse banche centrali e il rafforzamento del tapering da parte della Fed di Jerome Powell annunciato due giorni fa.

La Fed di Jerome Powell ha annunciato l’altroieri una forte accelerazione del tapering, il programma di riduzione degli acquisti di asset che la banca centrale effettua ogni mese. A partire dal mese di gennaio del 2022, gli acquisti di asset passeranno a 60 miliardi di dollari di bond (rispetto ai $120 miliardi al mese acquistati con il piano originario di Quantitative easing lanciato nel 2020, per contrastare gli effetti della pandemia Covid).

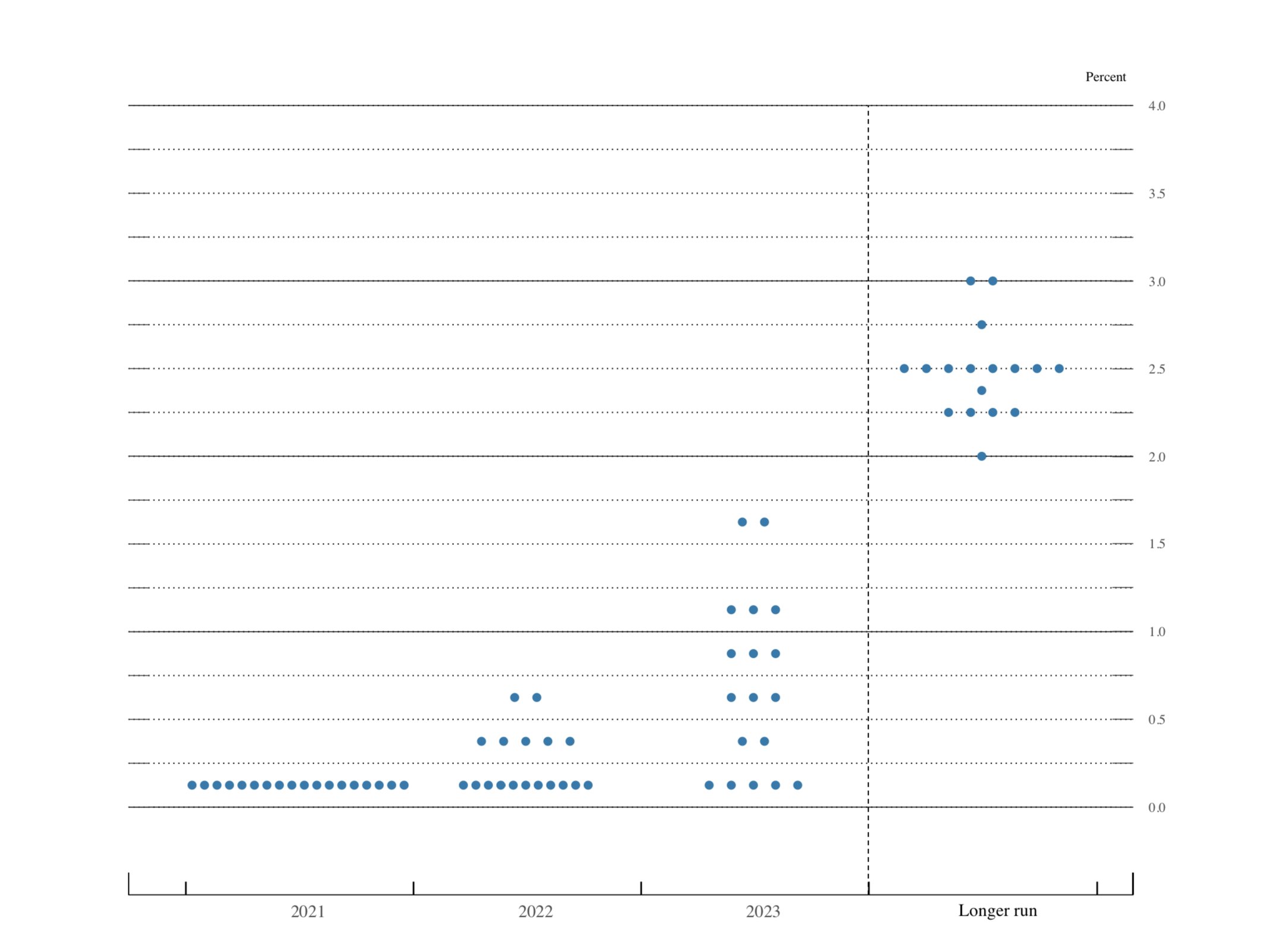

Dal dot plot del Fomc è emerso che gli esponenti della Fed prevedono per l’anno prossimo tre rialzi dei tassi, rispetto a una sola stretta che era stata precedentemente prevista per l’anno prossimo. La Fed ha lasciato i tassi sui fed funds invariati nella forchetta compresa tra lo zero e lo 0,25%.

Focus sulla Bank of England, che ieri ha annunciato di aver alzato i tassi per la prima volta dall’inizio della pandemia Covid-19, nonostante l’intensificarsi dei timori sulla diffusione della variante Omicron. La Commissione di politica monetaria della BoE (MPC), ha votato per aumentare i tassi dal minimo storico dello 0,1% allo 0,25%, comunicando di ritenere che le pressioni rialziste sull’inflazione siano superiori ai rischi all’economia derivanti dalla nuova variante.

D’altronde, il dato ufficiale relativo all’inflazione UK misurato dall’indice dei prezzi al consumo ha indicato un balzo, a novembre, del 5,1%, sulla scia del boom dei prezzi energetici e delle strozzature che stanno colpendo l’economia. Il target di inflazione della Bank of England è pari al 2%.

Qualche giorno prima un avvertimento contro il rischio di un nulla di fatto sui tassi da parte della Bank of England era arrivato dal Fondo Monetario Internazionale.

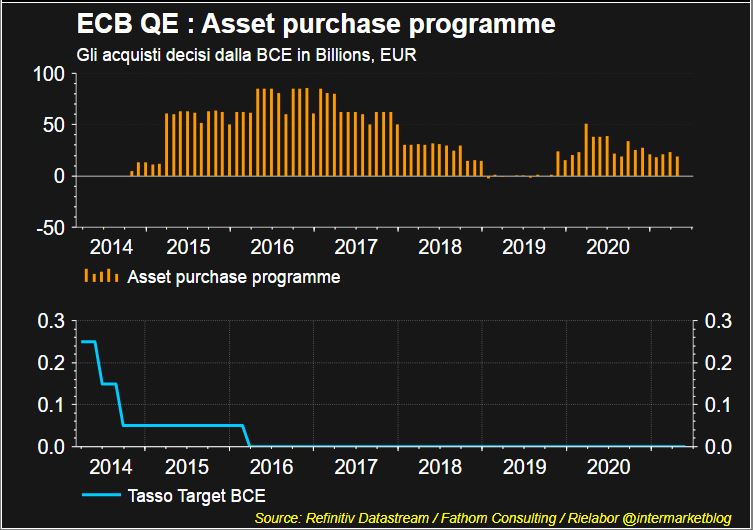

La Bce dal canto suo ha deciso di confermare la riduzione degli acquisti di asset che avvengono con il QE pandemico PEPP, bazooka che terminerà nel marzo del 2022. Christine Lagarde & Co hanno annunciato però contestualmente il rafforzamento del programma tradizionale di Quantitative easing, il cosiddetto APP.

E nel comunicato è scritto chiaramente che “gli acquisti netti del PEPP potrebbero anche essere ripresi, se necessario, per contrastare gli shock negativi connessi alla pandemia”. Il piano APP continuerà al ritmo di acquisti di asset per un valore di 20 miliardi di euro, per poi rafforzarsi a 40 miliardi nel secondo trimestre del 2022 e ridursi a 30 miliardi nel terzo trimestre.

Nel secondo trimestre, gli acquisti torneranno al ritmo di 20 miliardi di euro al mese.

Oggi è stato il turno della Bank of Japan guidata da Haruhiko Kuroda, che ha annunciato di aver confermato il target dei tassi di interesse di breve termine al -0,1%, e il target dei tassi dei titoli di stato a 10 anni attorno allo zero.

L’istituzione ha tuttavia annunciato anche il lancio del tapering dei suoi acquisti di corporate bond e di commercial paper, decidendo così di ridurre le misure di sostegno lanciate con l’esplosione della pandemia Covid-19.

Sotto i riflettori le tensioni tra Cina e Stati Uniti, dopo ladecisione dell’amministrazione Biden di inserire nella black list delle aziende sanzionate più di 30 società cinesi, con l’accusa di violazione dei diritti umani e di sviluppo di tecnologie che mirano al controllo delle menti -brain control weaponry e che rappresentano una minaccia per la sicurezza nazionale degli Stati Uniti.

Fed più hawkish: tassi fermi allo zero, ma fine tapering anticipata a marzo 2022. Dot plot: l’anno prossimo tre rialzi tassi

15/12/2021

Il tapering del QE della Fed terminerà nel marzo del 2022, e non nel mese di giugno, come precedentemente previsto dalla banca centrale americana. E’ quanto ha annunciato il Fomc, il braccio di politica monetaria della Federal Reserve, al termine della riunione di due giorni che si è conclusa nella giornata di oggi.

Dal dot plot del Fomc emerge che gli esponenti della Fed prevedono per l’anno prossimo tre rialzi dei tassi, rispetto a una sola stretta che era stata precedentemente prevista per l’anno prossimo.

La Fed ha lasciato i tassi sui fed funds invariati nella forchetta compresa tra lo zero e lo 0,25%.

Fed Day è qui, le previsioni su tapering, tassi e dot plot: ecco fino a dove arriveranno i tassi nel 2024

15/12/2021

“In occasione della riunione della FED di oggi, ci aspettiamo che il Federal Open Market Committee (Fomc, braccio di politica monetaria della Fed) imprima un’accelerazione alla riduzione del ritmo di acquisto di asset, già introdotta a seguito della riunione di novembre dopo una forte crescita economica (offerta di lavoro e crescita dei consumi) e un aumento delle pressioni inflattive”. Così François Rimeu, Senior Strategist di La Française AM, nella nota con cui anticipa ciò che la Fed potrebbe annunciare oggi, alle 20 ora italiana, in merito alla direzione della politica monetaria Usa.

“In dettaglio – scrive Rimeu – riteniamo che la FED annuncerà il raddoppio del ritmo del tapering, arrivando a 30 miliardi di dollari al mese a partire da metà gennaio 2022 (inizialmente aveva annunciato la cifra di 15 miliardi). Ciò comporterebbe la fine del Quantitative Easing a marzo 2022 (e non a giugno). Di conseguenza, il grafico dot plot mostrerà rialzi dei tassi prima del previsto: due l’anno prossimo (0,625%) e altri cinque fino al 2024 (tre nel 2023, dell’1,375%, e due nel 2024, dell’1,875%). I FED fund di lungo periodo rimarranno invariati al 2,5%”.

Per il senior strategist di La Française AM, “le dichiarazioni programmatiche rifletteranno questi cambiamenti di politica monetaria più aggressiva”.

D’altronde, “stando alle ultime affermazioni del presidente Powell, la FED non sosterrà più che l’inflazione più alta sia ‘temporanea’. Powell continuerà tuttavia a sottolineare che le pressioni sui prezzi dovrebbero allentarsi entro il prossimo anno. Metterà anche in risalto il fatto che continuare ad avere un’alta inflazione può mettere a rischio la durata dell’espansione economica e, perciò, costituirebbe un pericolo per quanto riguarda il fronte dell’occupazione, ovvero il secondo mandato del Federal Open Market Committee. Ci aspettiamo inoltre che il presidente Powell sottolinei che le prossime decisioni di politica monetaria dipenderanno dai dati macro-economici”.

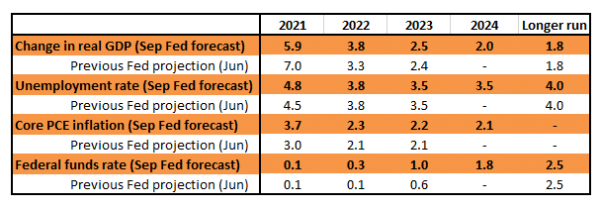

“Siamo dell’idea che il SEP (Summary of Economic Projections) mostrerà una crescita inferiore per il 2021 (dal 5,9% al 5,5%), ma una crescita più alta del PIL nel 2022 (dal 3,8% al 3,9%), con una crescita invariata nel 2023 e 2024 (rispettivamente al 2,5% e al 2%). Infine – continua l’esperto – il FOMC dovrebbe rivedere le proprie previsioni di un’inflazione del PCE (Personal Consumption Expenditures/Spese personali di consumo) più alta, con previsioni in aumento dal 4,2% al 5,3% nel 2021, dal 2,2% al 2,4% nel 2022, e invariate nel 2023 e 2024, rispettivamente al 2,2% e al 2,1%”.

“In sintesi – conclude l’esperto – nel caso in cui l’inflazione continuasse a rimanere alta, ci aspettiamo che il Presidente Powell prepari gli investitori ad aumenti dei tassi di interesse nel 2022. Ci aspettiamo che metta in evidenza che la politica della FED continuerà a essere flessibile e che le tempistiche sui rialzi dei tassi dipenderanno dai dati. Con i trader che stanno già pesando l’impatto potenziale di una politica monetaria meno generosa, non c’è margine d’errore. Crediamo che vedremo alta volatilità ma, alla fine, un esito ‘prudente’ della riunione, che sottolinei la forte incertezza del momento”.

Settimana cruciale per azionario con Fed, Bce, BoE, SNB, Bank of Japan. Occhio al forex

13/12/2021

Inizio di settimana positivo per l’azionario in Asia. L’indice Nikkei 225 della borsa di Tokyo ha chiuso la sessione in rialzo dello 0,71% a 28,640.49, la borsa di Shanghai avanza dello 0,46%, Hong Kong +0,36%, Sidney +0,35%, mentre Seoul è una eccezione negativa con una flessione dello 0,26%. Un assist positivo arriva da Wall Street, con i futures sulla borsa Usa in crescita, dopo che lo S&P 500 e il Nasdaq hanno concluso la migliore settimana di contrattazioni dal febbraio di quest’anno, con l’indice benchmark che ha testato venerdì scorso un nuovo record.

I futures sul Dow Jones salgono di oltre 100 punti, quelli sullo S&P 500 avanzano dello 0,30%, mentre quelli sul Nasdaq 100 incassano lo 0,29%.

Settimana cruciale per i mercati, con le riunioni delle banche centrali tra le più importanti del mondo: il Fomc, il braccio di politica monetaria della Federal Reserve, si riunirà nella giornata di domani per diramare l’annuncio dopodomani mercoledì 15 dicembre.

Il giorno successivo, 16 dicembre, si riunirà la Bce di Christine Lagarde. Sempre giovedì 16 dicembre saranno annunciate le decisioni di politica monetaria della Bank of England.

In settimana anche gli annunci della Swiss National Bank (SNB) e della Bank of Japan.

La Federal Reserve ha già indicato di essere pronta a intervenire, rafforzando ulteriormente il tapering appena lanciato, che per ora prevede un taglio degli acquisti di asset al mese di $30 miliardi, rispetto al totale che ammontava ogni mese a $120 miliardi.

Particolarmente da falco sono state le dichiarazioni, degli ultimi giorni, del presidente della Fed Jerome Powell, che ha affermato che sarebbe forse il caso di smettere di affiancare l’aggettivo “transitorio” alla parola “inflazione”.

Secondo gli economisti, Powell & Co annunceranno così, al termine della riunione del Fomc, una accelerazione del tapering, che dovrebbe anticipare la fine del programma di Quantitative easing prima della scadenza fissata al giugno del 2022.

La Bce di Christine Lagarde starebbe lavorando invece su un compromesso tra il prendere provvedimenti contro l’inflazione galoppante in Eurozona, e la necessità di continuare a garantire un supporto al mercato dei titoli di stato dell’area. Alcuni economisti interpellati da Bloomberg hanno fatto notare che Lagarde sarebbe orientata a porre fine al PEPP, il QE pandemico con cui ha acquistato titoli di stato dell’area euro dallo scoppio della pandemia Covid-19, nel marzo del 2022.

Nel frattempo, a detta degli economisti, gli acquisti dovrebbero smorzarsi, passando dai 68 miliardi di euro di acquisti dei mesi di novembre e ottobre, a 50 miliadi di euro al mese di acquisti di asset nel mese di febbraio.

Gli economisti ritengono tuttavia che la Bce potrebbe decidere di potenziare l’altro programma tradizionale di acquisti, (asset purchase programme-APP) dai 20 miliardi di euro di asset che vengono tuttora rilevati ogni mese con il piano a un valore doppio nel secondo trimestre del 2022.

Gli acquisti dovrebbero poi tornare all’ammontare originario dei 20 miliardi di euro al mese entro l’ottobre del 2022. Nel luglio del 2023, la Bce, secondo le previsioni degli economisti, dovrebbe infine lanciare un tapering dell’APP della durata di tre mesi, portando a zero gli acquisti tradizionali dei bond.

Sul forex, il rapporto euro-dollaro è ribasso dello 0,18%, poco al di sotto della soglia di $1,13. Il dollaro-yen sale dello 0,10% a JPY 113,50; la sterlina cede sul dollaro lo 0,17% a $1,3249; l’euro arretra sullo yen dello 0,07% a JPY 128,23, mentre sul franco svizzero scende dello 0,05% a CHF 1,0417.

Goldman Sachs, l’AD Solomon: ‘decisioni Congresso Usa e Fed avranno un impatto sui mercati più forte della pandemia’ Covid

07/12/2021

Le decisioni del Congresso Usa e della Federal Reserve avranno sui mercati e sull’economia un impatto superiore di quanto lo avrà la pandemia. Parola del numero uno di Goldman Sachs, l’amministratore delegato David Solomon.

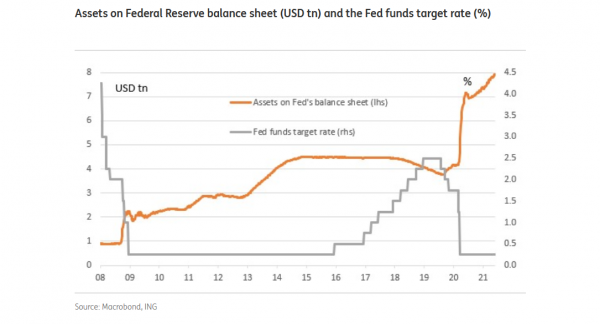

Da segnalare come l’ammontare totale dei bazooka fiscali e monetari lanciati da Capitol Hill e dalla Fed di Jerome Powell per far fronte alle conseguenze economiche della pandemia Covid è stato di circa $10 trilioni dal marzo del 2020. Il problema è che entrambi i sostegni sono destinati a essere smorzati (quello della Fed lo è già stato con il lancio del tapering degli acquisti di asset).

“Non credo che ci troviamo in un nuovo paradigma, in cui il mondo è fondamentalmente diverso. Ma ci vorrà del tempo per fare passi in avanti – ha detto Solomon, in un’intervista rilasciata alla Cnbc, nel programma ‘Squawk Box’ – In questo contesto, credo che le politiche monetarie e fiscali avranno un impatto maggiore sulla traiettoria dei mercati rispetto a quello che avrà la pandemia, da questo momento in poi”.

Riguardo alla minaccia dell’inflazione negli Stati Uniti, Solomon ha detto che “chiaramente assistiamo a un’inflazione reale nell’economia”, aggiungendo che è possibile che gli investitori non abbiano scontato del tutto la fiammata dei prezzi.

“Credo che abbiamo assistito per un periodo significativo di tempo a una inflazione più bassa del trend e che ora ci sia la possibilità reale che avremo una inflazione superiore al trend per un altro periodo di tempo. Ciò non significa che le cose debbano essere come negli anni ’70, ma quando si pensa a periodi in cui c’è stata l’inflazione, si pensa a periodi in cui l’inflazione ha danneggiato i prezzi degli asset e ha rallentato la propria abilità di fare soldi con quasi tutti gli asset”.

In questo contesto, Solomon ha aggiunto di ritenere che “non assisteremo agli stessi ritorni dell’azionario e di molti altri asset nel corso dei prossimi anni di quelli che abbiamo visto negli ultimi due anni”.

Rally di Natale? Troppe incertezze e sorprese negative in agguato

Omicron, inflazione, Fed, tassi e corsa di Biden alla spesa pubblica incombono su un mercato diviso tra prese di beneficio e acquisti sui ribassi. E anche il fronte geopolitico, dall’Ucraina a Taiwan, potrebbe riscaldarsi

di Stefano Caratelli 6 Dicembre 2021 – 7:25

Sul mercato, sia azionario che obbligazionario, è in atto un vero e proprio tiro alla fune tra due schieramenti: chi approfitta delle turbolenze che si susseguono per comprare sui ribassi cogliendo opportunità, e chi sui rimbalzi successivi vede invece l’occasione di portare a casa il profit, visto che i principali indici di Wall Street segnano ancora rialzi a due cifre da inizio anno. S&P 500 e Nasdaq viaggiano al 20% e qualcosa sopra la partenza del 2021 e il Dow Jones con il Russell 2000 segnano un più che rispettabile aumento di oltre il 12%. C’è anche un terzo partito, che quando le azioni sbandano va a cercare riparo nei T-bond facendo salire i prezzi e scendere i rendimenti, che alla chiusura di venerdì 3 dicembre sulla scadenza a 10 anni sono rientrati in area 1,3%, nonostante il capo della Fed Jay Powell qualche giorno prima avesse cancellato l’aggettivo ‘transitorio’ dall’inflazione. Per chi aveva comprato i Treasury il giorno prima del ponte del Thanksgiving, quando si avvicinavano all’1,7%, un bel capital gain in una decina di giorni.

IN ATTESA DELLA FED IL 15 DICEMBRE

Sul mercato pesano molte incertezze che rendono quanto meno problematico il tradizionale rally natalizio. Le principali riguardano l’inflazione, la Fed e i tassi di interesse, poi c’è la variante Omicron e le possibili conseguenze sulla ripartenza delle economie, e infine la più sottovalutata ma forse la più importante nel medio periodo: la corsa alla spesa pubblica dell’amministrazione Biden, che di qui alle elezioni di mid-term tra 11 mesi può solo continuare, e che continua a pompare dollari in un’economia che non ne ha più bisogno, con l’effetto di alimentare l’inflazione sul lato della domanda e aumentare le pressioni salariali, invogliando gli americani a non cercare lavoro perché tanto a riempirgli le tasche di dollari ci pensa lo Zio Sam. La Fed, dopo aver sancito davanti al Congresso che l’inflazione non è più temporanea, scoprirà le carte solo nella serata europea del 15 dicembre. Vedremo se Powell conferma l’accelerazione del tapering, vale a dire la riduzione degli acquisti di titoli, implicando che i tassi potrebbero iniziare a salire già nella prima metà del 2022. Si può notare che l’avvocato prestato alla politica scelto da Trump per guidare la banca centrale ha aspettato di essere confermato per altri 4 anni da Biden per revocare la transitorietà dell’inflazione.

AUTO ELETTRICA PROSSIMO TARGET?

Omicron sembra ancora la minaccia meno minacciosa, finora è stato usato più come scusa per le prese di beneficio da chi pensa che sia arrivato il momento di togliere dal tavolo un po’ dei guadagni accumulati soprattutto su certi titoli, come ad esempio Facebook, che nella nuova versione Meta sta sconfinando in territorio Orso insieme a Netflix. Una corsa a portare a casa il profit potrebbe investire un segmento che ha corso moltissimo, l’auto elettrica. I 118 produttori tradizionali quotati capitalizzano solo il 40% dell’intero settore veicoli elettrici inclusi, che fanno invece il 60%, come mostra il grafico qui sotto, nonostante il loro fatturato sfiori il 100% del totale. Le prese di beneficio anche qui sono già partite, ma le varie Tesla, Lucid, Rivian o NIO viaggiano ancora a livelli stratosferici rispetto ai fondamentali.

BlueBay: mercati meno spaventati dall’ultima variante del Covid-19

Potremmo assistere a un’accelerazione dei rendimenti dei Treasury se le preoccupazioni per la diffusione di Omicron risultassero meno gravi del previsto

di Leo Campagna 5 Dicembre 2021 – 9:00

Mercati finanziari in tilt alla fine della scorsa settimana alla notizia della nuova variante Omicron del virus Covid-19. Ad alimentare la corsa ai beni rifugio (flight to quality) il timore che la nuova variante risultasse resistente al vaccino e provocasse una battuta d’arresto sostanziale nella ripresa economica, che ha preso slancio nel corso di quest’anno.

ABBIAMO IMPARATO A CONVIVERE CON IL VIRUS

“La prossima settimana sono attese molte più notizie riguardo alla Omicron e al suo probabile impatto su economie, società e mercati finanziari. Speriamo che l’analisi continui a confermare che molte delle paure espresse intorno alla nuova variante siano state ampiamente esagerate. Abbiamo imparato a convivere con il virus e dubitiamo che questo cambierà” commenta Mark Dowding, CIO di BlueBay, asset manager specializzato nel reddito fisso.

I PRIMI DATI DAL SUDAFRICA

I primi dati dal Sudafrica e da altri Paesi hanno suggerito che se è vero che la nuova variante Omicron sembra rivelarsi più trasmissibile della Delta, è altrettanto evidente come le ospedalizzazione non subiscano un rialzo altrettanto significativo. “Finora, soltanto il 2% dei casi da Omicron ha portato all’ospedalizzazione una settimana dopo, rispetto a un tasso di ospedalizzazione del 10% durante l’ondata Delta. Se questa tendenza verrà confermata nei prossimi giorni, allora potrebbe suggerire che i sintomi in questa variante possono essere più lievi che in altri ceppi, o che i vaccini continuano ad essere altamente efficaci nel prevenire malattie gravi, o entrambi” riferisce Dowding.

IN EUROPA AFFIORA QUALCHE CRITICITA’

In Europa, tuttavia, affiora qualche criticità. Ad oggi, i bassi livelli di decessi cumulativi da Covid-19 in Paesi come la Germania, rispetto all’Italia, al Regno Unito o agli Stati Uniti, indicano livelli più bassi di immunità al virus, e questo può rendere più probabile un lockdown, dal momento che la quota di letti di terapia intensiva occupati da pazienti affetti da Covid-19 continua a salire. In tutti i casi, l’impatto della Omicron dovrebbe essere più temporaneo e meno grave di quello che è avvenuto con l’ondata Delta questo autunno.

UN AUMENTO ANTICIPATO DEI TASSI USA

Se fosse confermato, è possibile che la Fed confermi la sua posizione da falco quando si riunirà il mese prossimo. La banca centrale USA sembra infatti in gran parte aver scartato i rischi da virus per il momento: Powell ha segnalato una svolta verso una riduzione più rapida degli acquisti di asset e un aumento anticipato dei tassi durante l’audizione al Congresso insieme a Janet Yellen questa settimana. “Da tempo sosteniamo che almeno una parte dell’inflazione non può essere catalogata come “transitoria”, e siamo lieti di vedere che la Fed si avvicina alle nostre opinioni” puntualizza il CIO di BlueBay.

LA FED E LA PRESSIONE SUI PREZZI

La Fed ha bisogno di mettere sotto controllo le pressioni sui prezzi, mentre il mercato del lavoro continua a irrigidirsi sullo sfondo di livelli di partecipazione strutturalmente più bassi. Peccato che i mercati finanziari restino convinti che un aumento dei tassi sia capace di compromettere le prospettive economiche. “Riteniamo che i tassi d’interesse possano salire in misura sostanziale ben prima che la politica monetaria diventi restrittiva, alla luce del fatto che i tassi d’interesse reali permangono in territorio profondamente negativo” argomenta Dowding.

UNA TRANSIZIONE VERSO UN REGIME DI RENDIMENTI PIU’ ELEVATI

Il manager continua a credere che nelle prossime settimane possa materializzarsi una transizione verso un regime di rendimenti più elevati . “Pensiamo che potremmo aver visto i minimi dei rendimenti dei Treasury durante queste ultime settimane e che ci sarà spazio per generare performance positive alla fine dell’anno. Anzi, possiamo anche sperare che se la Omicron si rivelerà meno grave delle precedenti varianti della COVID-19, allora potremmo effettivamente assistere a un’accelerazione dei tassi dei Treasury” conclude il CIO di BlueBay.

Powell svela nuovi piani Fed: ‘serve un tapering accelerato’. Wall Street non la prende bene

30/11/2021

Il presidente della Federal Reserve, Jerome Powell, nel corso dell’audizione al Senato Usa ha affermato che il rischio di una maggiore inflazione è aumentato e che la banca centrale statunitense discuterà nella prossima riunione circa l’opportunità di concludere il tapering con qualche mese di anticipo. Il prossimo meeting Fed è in programma il 14-15 dicembre. Pertanto si prospetta la possibilità di una riduzione degli acquisti mensili di obbligazioni a un ritmo più rapido rispetto al programma di $ 15 miliardi in meno al mese deciso all’inizio di novembre. “A questo punto, l’economia è molto forte e le pressioni inflazionistiche sono più elevate, ed è quindi opportuno, a mio avviso, considerare di concludere il tapering dei nostri acquisti di asset… forse qualche mese prima”, ha affermato Powell. “Mi aspetto che ne discuteremo nel nostro prossimo incontro”.

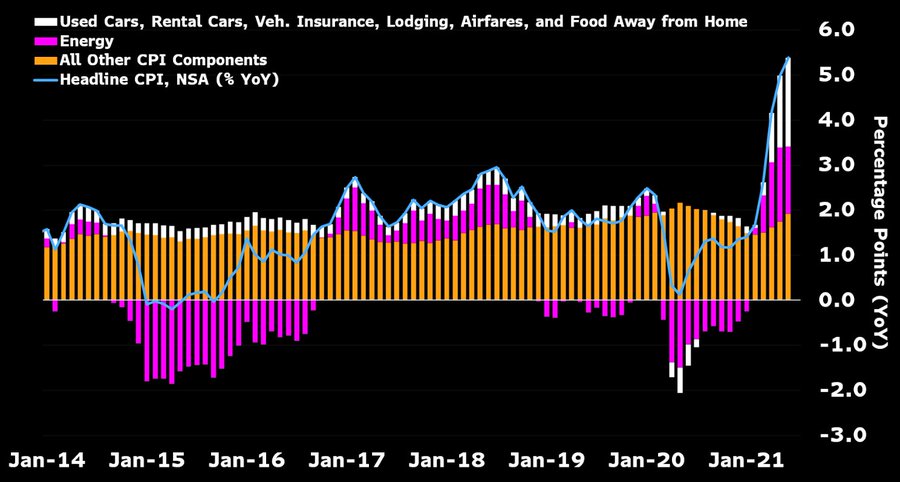

A ottobre l’inflazione statunitense ha toccato il +6,2% annuo, livello più alto dal lontano 1990.

Parole di Powell, che abbinate agli avvertimenti del ceo di Moderna sul rischio che la variante Omicron fiacchi l’efficacia dei vaccini Covid, stanno alimentando le tensioni tra gli investitori con gli indici di Wall Street arrivati a cedere oltre l’1,7% e volatilità schizzata nuovamente (+24%in area 28 punti).

Il ceo di Moderna, Stephane Bancel, ha dichiarato al FT di ritenere che i vaccini esistenti siano meno efficaci contro la nuova variante del Covid. E lo stesso Bancel aveva spiegato ieri che per sviluppare un vaccino specifico che contrasti la variante Omicron potrebbero essere necessari alcuni mesi. In aggiunta, Regeneron Pharmaceuticals ha affermato che il suo trattamento con anticorpi COVID-19 e altri farmaci simili potrebbero essere meno efficaci contro la variante Omicron.

Powell 2 fa subito capire che sarà una Fed più aggressiva contro l’inflazione. Scenario 2022 a tutta rialzo tassi mette KO Nasdaq, Borse UE e bitcoin

23/11/2021

Jerome Powell resta saldo in sella alla Federal Reserve. Il presidente Joe Biden ha optato per la riconferma di Powell come presidente della Federal Reserve e i mercati, dopo una prima reazione positiva, hanno storto il naso soprattutto alla luce dei toni subito più da falco mostrati da Powell.

A pagare dazio è stato in particolare il Nasdaq (-1,26%) proprio in virtù del diffondersi del timore che la Fed si mostri più aggressiva sul fronte tassi. Male anche le Borse UE oggi con Piazza Affari e Dax in calo rispettivamente dell’1,7% e dell’1,5% complici anche gli sviluppi sul fronte contagi.

Rialzo tassi Fed: JP Morgan presenta outlook tabella di marcia. Occhio anche a stime Goldman Sachs e Morgan Stanley

19/11/2021

Gli economisti di JP Morgan ritengono che la Federal Reserve potrebbe alzare i tassi sui fed funds Usa nel settembre del 2022. E’ quanto riporta Bloomberg, aggiungendo che il team guidato da Michael Feroli crede che l’obiettivo della piena occupazione, negli Stati Uniti, sarà soddisfatto entro la metà dell’anno prossimo.

Gli economisti di JP Morgan rimangono comunque più dovish dei colleghi di Goldman Sachs, per esempio, che prevedono una stretta monetaria nel mese di luglio.

Gli economisti di Morgan Stanley credono invece tuttora che la Fed non alzerà i tassi prima del 2023.

Tornando a JP Morgan, gli economisti prevedono che la prima stretta da parte del Fomc, il braccio di politica monetaria della Fed, nel settembre del 2022 sarà seguita da un’altra stretta a dicembre e da altre successive in ognuno dei trimestri successivi.

Per Feroli & Co, il ciclo di rialzo dei tassi si concluderà quando il tasso di inflazione su base adjusted tornerà allo zero.

Wall Street debole post vendite al dettaglio. Bullard lancia appello ai falchi, invoca tapering Fed più aggressivo in vista rialzo tassi I trim 2022

16/11/2021

Wall Street debole: alle 15.38 ora italiana circa, il Dow Jones sale dello 0,23% a 36.169 punti; lo S&P 500 è piatto con una variazione pari a +0,05% a 4.684 punti; piatto anche il Nasdaq, con una variazione pari a -0,01% a 15.851 punti.

Pubblicato il dato relativo alle vendite al dettaglio di ottobre, salito dell’1,7%, più del +1,2%-1,5% atteso dal consensus degli analisti. Escluse le vendite di auto, il dato ha messo a segno un rialzo dell’1,8%, mentre escluse le vendite sia di auto che di benzina il rialzo è stato pari a +1,4%.

Comunicato anche il dato relativo alla produzione industriale, salito dell’1,6%, più del doppio rispetto al +0,7% atteso e rispetto al precedente calo pari a -1,3% di settembre. L’utilizzo della capacità produttiva è salito al 76,4%, più del 75,9% atteso e rispetto al precedente 75,2%.

Proprio oggi due colossi americani delle vendite al dettaglio hanno pubblicato i risultati di bilancio relativi al terzo trimestre dell’anno.

Si tratta di Wal-Mart e Home Depot.

Il colosso del fai da te Home Depot ha chiuso il terzo trimestre con un utile e un fatturato che hanno battuto le attese degli analisti. A sostenere i risultati di bilancio è stata la decisione di diversi cittadini americani di lanciarsi in nuovi progetti per rinnovare o semplicemente ristrutturare le loro abitazioni. Nel terzo trimestre fiscale terminato il 31 ottobre scorso, l’utile netto di Home Depot è salito a $4,13 miliardi, o $3,92 per azione, rispetto ai $3,43 miliardi, o $3,18 per azione, dello stesso periodo dell’anno precedente. Gli analisti avevano previsto un eps di $3,40. Le vendite nette sono avanzate del 9,8% a $36,82 miliardi, oltre i $35,01 miliardi stimati dal consensus. Le vendite su base comparata sono aumentate del 6,1%, rispetto al +2,2% atteso. Il titolo sale di oltre +2%.

Migliori delle attese anche i risultati di bilancio di Wal-Mart, che ha beneficiato della decisione di diversi consumatori americani, attanagliati dalla paura dell’inflazione, di tornare a fare acquisti nei supermercati, dove i prezzi sono di norma più convenienti rispetto a quelli stabiliti dagli altri retailer più specializzati nella scelta dei prodotti.

L’utile netto del gigante Usa è sceso a $3,11 miliardi, o $1,11 per azione, rispetto ai $5,14 miliardi, o $1,80 per azione, del terzo trimestre del 2020. Escludendo le voci straordinarie di bilancio, l’utile per azione è stato pari a $1,45, meglio degli $1,40 attesi dal consensus.

Il fatturato è salito del 4% circa a $140,53 miliardi dai $134,7 miliardi dello stesso periodo dell’anno scorso, meglio dei $135,60 miliardi stimati dagli analisti.

Le vendite su base comparata di Wal-Mart negli Usa sono aumentate del 9,2% – escluse le vendite di benzina- oltre il +6,9% atteso.

Wal-Mart ha rivisto al rialzo le stime sull’eps su base adjusted del 2021, dalla precedente forchetta compresa tra $6,20 a $6,35 a 6,40 dollari. Il titolo scende di mezzo punto percentuale.

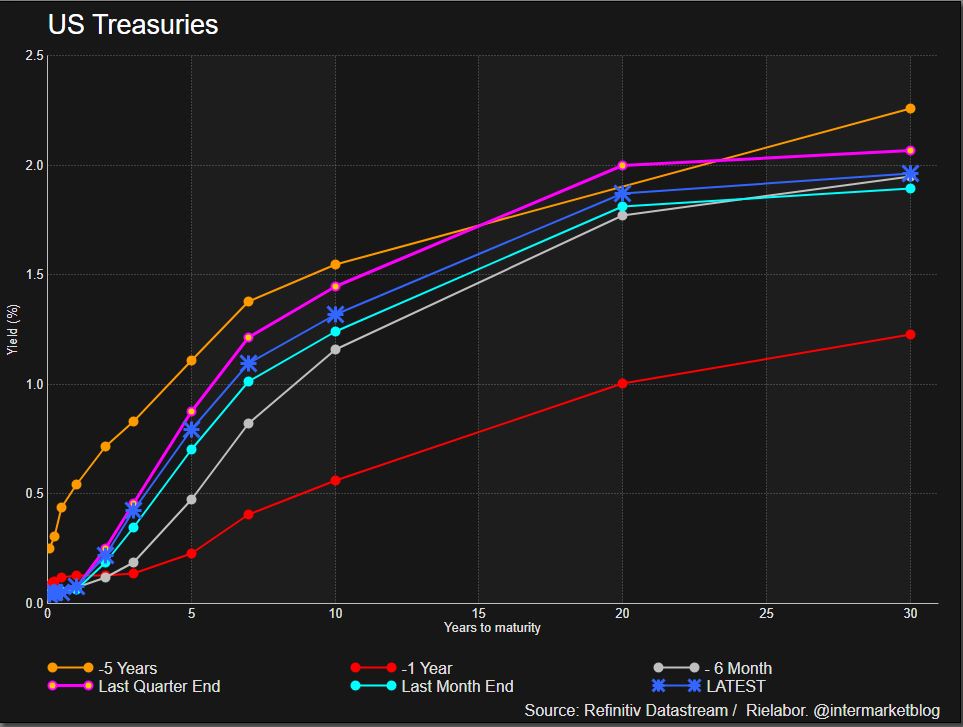

Focus sui tassi sui Treasuries, con quelli a 10 anni che salgono all’1,628% e quelli a 30 anni che superano la soglia del 2%.

Occhio alle dichiarazioni rilasciate da James Bullard, presidente della Fed di St. Louis, noto per le sue dichiarazioni hawkish, che non si è smentito neanche oggi.

Bullard ha detto che la Fed dovrebbe inaugurare una politica monetaria più restrittiva nel corso delle prossime due riunioni, e che un eventuale ulteriore taglio degli acquisti di bond, con un tapering in rafforzamento a $30 miliardi al mese, aprirebbe la strada a un primo aumento dei tassi alla fine del primo trimestre del 2022.

Tra gli altri titoli, Tesla continua a confermarsi protagonista indiscussa a Wall Street nel bene o nel male, ormai da una decina di giorni. Nelle ultime ore si è appreso che il fondatore e ceo Elon Musk ha venduto altre azioni Tesla per $930 milioni, dopo gli smobilizzi della scorsa settimana, che erano ammontati a $6,9 miliardi. Ieri le vendite che si sono abbattute sull’azione hanno portato la capitalizzazione del colosso produttore di auto a scendere sotto il muro dei 1000 miliardi di dollari.

Nelle ultime ore è arrivato anche l’annuncio di JP Morgan, che ha comunicato di aver fatto causa a Tesla, accusandola di violazione in flagrante di un contratto che le controparti avevano siglato anni fa, avente per oggetto warrant sulle azioni. Nella denuncia depositata presso la corte federale di Mahnattan, il colosso bancario ha chiesto un risarcimento di $162,2 milioni.

Da segnalare che la scorsa settimana è stata la peggiore settimana per Tesla in più di un anno: il titolo è in calo di oltre il 17% dallo scorso 8 novembre. Ma in avvio di seduta Tesla avanza del 2% circa.

Focus su altri titoli quotati a Wall Street, dopo le novità emerse da alcuni articoli dedicati alle mosse di Berkshire Hathaway, holding creata e gestita da Warren Buffett, sul proprio portafoglio di investimenti.

Il gruppo ha annunciato di aver azzerato il suo investimento nel colosso farmaceutico americano Merck, riducendo al contempo le partecipazioni detenute anche nelle aziende farmaceutiche AbbVie e Bristol-Myers. Buffett ha ridotto anche le quote possedute nei colossi delle carte di credito Visa e Mastercard.

L’oracolo di Omaha ha puntato su una società che detiene i diritti di autore sui medicinali prodotti da altre aziende farmaceutiche, ovvero su Royalty Pharma (RPRX): l’investimento effettuato è stato pari a $475 milioni.

Buffett & Co hanno fatto shopping anche di una quota $99 milioni nel retailer di decorazione dei pavimenti Floor & Decor Holdings.

Royalty Pharma è volata di oltre il 14% in premercato dopo la prova di fiducia arrivata da Berkshire, e ora mette a segno un rialzo di oltre il 3%. Molto bene anche Floor & Decor, con il titolo che balza di oltre il 6%.

Preview Fed: dalla riunione di oggi in arrivo 3 elementi chiave (analisti)

03/11/2021

Saranno tre gli elementi cruciali che potrebbero emergere dalla riunione di oggi della Federal Reserve, secondo la casa d’affari Mirabaud AM: la programmazione del tapering, le valutazioni sull’inflazione “transitoria” e l’attuale impatto della pandemia.

“Per quanto riguarda il tapering prevediamo l’annuncio di una diminuzione degli acquisti mensili di asset di 15 miliardi di dollari al mese (il ritmo attuale è di 120 miliardi), a partire da metà novembre – sostiene Gero Jung, Chief Economist Mirabaud AM – Questo porrebbe fine al Bond Asset Purchase Program, il programma di acquisto di obbligazioni, entro giugno dell’anno prossimo: ciò creerebbe le condizioni per un possibile rialzo dei tassi di interesse nel 2022, se le pressioni sui prezzi rimarranno alte”.

In secondo luogo, sarà decisivo il linguaggio impiegato per parlare dell’inflazione e della sua natura temporanea. Sin dalla riunione di aprile, le dichiarazioni del FOMC hanno descritto gli alti livelli di inflazione come “un dato che rifletteva perlopiù fattori transitori”.

“Anche se non ci saranno nuove proiezioni sulle variabili macroeconomiche (a novembre non saranno pubblicati i cosiddetti “dot plot”), la conferenza stampa darà al presidente Jerome Powell l’opportunità di aggiornare gli analisti sull’inflazione, così come sugli effetti che sta avendo la pandemia”, sottolinea l’esperto.

Lunedì 1 Novembre

Indice PMI Caixin manifatturiero, Cina;

Vendite al dettaglio, Germania;

Indice PMI manifatturiero, Stati Uniti;

Indice ISM manifatturiero, Stati Uniti.

Martedì 2 Novembre

Meeting RBA decisione sui tassi, Stati Uniti,

Indice PMI manifatturiero, Francia, Germania, Zona euro;

Licenze edilizie, Canada;

Trimestrali USA: Pfizer, Amgen.

Mercoledì 3 Novembre

Indice PMI Caixin servizi, Cina;

Disoccupazione, Zona euro;

Stima ADP nuovi occupati, Stati Uniti;

Ordine alle fabbriche, Stati Uniti;

Indice ISM non manifatturiero, Stati Uniti.;

Scorte di petrolio e derivati, Stati Uniti;

Meeting FOMC, politica monetaria Federal Reserve, Stati Uniti.

Trimestrali USA: Qualcomm.

Giovedì 4 Novembre

Bilancia commerciale, Australia;

Vendite al dettaglio, Australia;

Indice PMI servizi, Francia, Germania, Zona euro;

Meeting Norges Bank, decisione sui tassi, Norvegia;

Prezzi alla produzione, Zona euro;

Meeting Bank of England, decisione sui tassi, Regno Unito;

Bilancia commerciale, Stati Uniti;

Richieste settimanali sussidi di disoccupazione; Stati Uniti.

Trimestrali USA: Alibaba, Moderna, Airbnb.

Venerdì 5 Novembre

Comunicato RBA su politica monetaria, Australia;

Vendite al dettaglio, Zona Euro;

Non farm payrolls, Stati Uniti;

Disoccupazione, Stati Uniti.

Trimestrali USA: Berkshire Hathaway.

Tapering con effetto immediato e aumento tassi: le previsioni sulle prossime mosse dalla FED

Dal Brasile alla BoE passando per la BCE per finire il 2 e 3 novembre con il meeting della Federal Reserve. Gli ultimi 15 giorni protagoniste sui mercati sono le banche centrali con diversi incontri per parlare di politica monetaria. Con l’inflazione alta, la crescita incerta e i continui rallentamenti sull’offerta e nuovi rischi al ribasso (ad esempio, una crisi energetica in Europa e in Cina, turbolenze nel settore immobiliare cinese, crescente incertezza geopolitica), tutti gli istituti centrali si trovano ad affrontare sfide simili ma con percorsi di politica monetaria sono divergenti. Le Banche centrali nelle economie sviluppate hanno generalmente adottato un approccio più cauto sul ritiro delle misure di stimolo di emergenza introdotte all’inizio della crisi del Covid. Questa settimana, la Banca del Canada ha adottato un tono hawkish, suggerendo che la ripresa potrebbe avvenire già nell’aprile del prossimo anno. Al contrario, la Banca centrale europea e la Banca del Giappone hanno mantenuto le proprie posizioni per il momento, in quanto devono affrontare le prime fasi della ripresa e pressioni inflazionistiche sottostanti più contenute.

Preview Fed: le previsioni degli analisti

La prossima settimana tutti gli occhi saranno puntati sulla Fed e sulla Banca d’Inghilterra. È probabile che la Fed inizi il tapering, sulla base dei progressi sostanziali verso i propri obiettivi di inflazione e occupazione dal dicembre dello scorso anno. Nel frattempo, la Banca d’Inghilterra potrebbe diventare la prima grande banca centrale dei paesi sviluppati a impegnarsi nel lift-off, dato che ha segnalato che potrebbe aumentare i tassi entro la fine dell’anno (molto probabilmente un aumento di 15pb allo 0,25%) sottolinea Silvia Dall’Angelo, Senior Economist per la divisione internazionale di Federated Hermes.

Soffermandosi ancora sulla Federal Reserve, secondo gli analisti di ING con il programma di QE che ha fatto il suo lavoro e i casi di Covid che si placano, potrebbe essere arrivato il momento di annunciare un rallentamento del tasso di acquisti di asset. Il QE finirà nella prima metà del 2022 e l’attenzione si sta già spostando sui rialzi dei tassi. “Ci aspettiamo un minimo di due rialzi il prossimo anno”. “Non pensiamo che gli aumenti dei tassi di interesse saranno lontani. Abbiamo previsto da tempo due aumenti dei tassi di interesse nella seconda metà del 2022 – una volta a settembre e una volta a dicembre. Tuttavia, dato l’evidente intensificarsi delle pressioni inflazionistiche, i rischi sono sempre più sbilanciati verso una posizione più aggressiva da parte della Federal Reserve e tre rialzi, a partire da luglio” concludono.

Secondo Tiffany Wilding, economista esperta di America Settentrionale di PIMCO, è largamente previsto che la Fed annuncerà la prima riduzione del ritmo mensile degli acquisti di obbligazioni alla prossima riunione del 2-3 novembre del FOMC. “Siamo concordi e ci aspettiamo che la Fed riduca il ritmo di 15 miliardi di dollari al mese, il che porrebbe fine al programma entro la riunione del FOMC di metà giugno 2022. Se la Fed ha fatto con successo questo annuncio sul tapering senza troppa volatilità di mercato, ora deve affrontare la sfida di gestire le aspettative sui tassi di fronte agli elevati rischi di inflazione” continua Wilding. “

La nostra previsione di riferimento vede ancora l’inflazione tornare al target alla fine del 2022 e il primo rialzo dei tassi della Fed nel 2023”. Secondo Franck Dixmier, Global CIO Fixed Income of Allianz Global Investors, è importante che la Fed recuperi un certo margine di manovra per garantire la credibilità del suo obiettivo di stabilità dei prezzi e per ancorare le aspettative di inflazione a livelli coerenti con questo obiettivo. Pertanto, secondo l’analista, con la pressione sulle aspettative di inflazione, che sono ben al di sopra dell’obiettivo di medio termine della Fed, si prevede l’annuncio di lancio del tapering con effetto immediato, un cambiamento nella forward guidance della Fed, poiché il ciclo di rialzo dei tassi precedentemente presentato al mercato non sembra più appropriato nelle circostanze attuali. “La nostra aspettativa – conclude l’esperto – è quella di un aumento moderato e molto graduale dei tassi”.

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Wall Street: futures positivi dopo migliore settimana da inizio anno. Fed attesa al varco questa settimana

13/12/2021

Futures Usa positivi dopo che lo S&P 500 e il Nasdaq hanno concluso la migliore settimana di contrattazioni dal febbraio di quest’anno, con l’indice benchmark che ha testato venerdì scorso un nuovo record.

I futures sul Dow Jones salgono di oltre 100 punti, quelli sullo S&P 500 avanzano dello 0,30%, mentre quelli sul Nasdaq 100 incassano lo 0,29%.

L’indice Dow Jones ha terminato la scorsa settimana con un guadagno settimanale del 4%, interrompendo la scia negativa di quattro settimane e riportando la migliore settimana dal mese di marzo.

Lo S&P 500 ha incassato – sempre su base settimanale – un guadagno del 3,8% e il Nasdaq Composite è avanzato del 3,6%: entrambi gli indici della borsa Usa hanno riportato il rialzo settimanale più sostenuto dall’inizio di febbraio, lasciandosi alle spalle i timori per la variante Omicron.

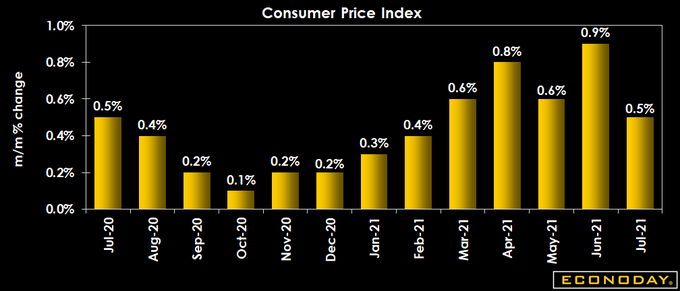

A rincuorare gli investitori è stata la pubblicazione, lo scorso venerdì, del dato sull’inflazione Usa relativo all’indice dei prezzi al consumo, il cui balzo è stato pressocché in linea con le attese ed evidentemente già prezzato dai mercati.

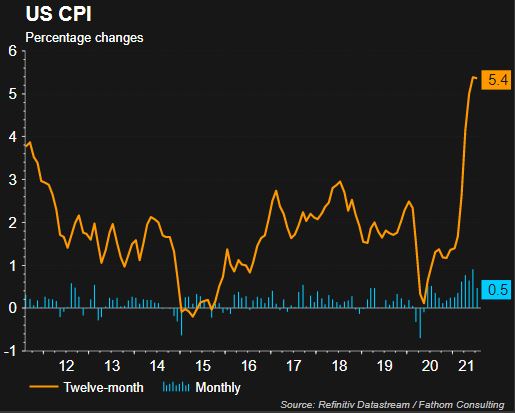

Il dato è salito a novembre dello +0,8% su base mensile, scattando al rialzo del 6,8% su base annua, raggiungendo così il record dal giugno del 1982.

Gli economisti intervistati da Dow Jones avevano stimato un rialzo del 6,7%, anche in questo caso al record dal 1982, rispetto al 6,2% del mese di ottobre.

L’inflazione Usa core misurata dall’indice dei prezzi al consumo esclusi i prezzi dei beni energetici e dei beni alimentari, è salita dello +0,5% su base mensile, scattando al rialzo dal 4,6% al 4,9% su base annua, in linea con le attese.

Sebbene in forte crescita, i numeri sull’inflazione non hanno riservato grandi sorprese, fattore che ha rasserenato il sentiment sui mercati.

C’è da dire che la Federal Reserve ha già indicato di essere pronta a intervenire, rafforzando ulteriormente il tapering appena lanciato, che per ora prevede un taglio degli acquisti di asset al mese di $30 miliardi, rispetto al totale che ammontava ogni mese a $120 miliardi.

Particolarmente da falco sono state le dichiarazioni, degli ultimi giorni, del presidente della Fed Jerome Powell, che ha affermato che sarebbe forse il caso di smettere di affiancare l’aggettivo “transitorio” alla parola “inflazione”.

La riunione del Fomc – braccio di politica monetaria della Fed – inizierà domani 14 dicembre, per concludersi dopodomani 15 dicembre con l’annuncio sui tassi: secondo gli economisti, Powell & Co annunceranno una accelerazione del tapering, che dovrebbe anticipare la fine del programma di Quantitative easing prima della scadenza fissata al giugno del 2022.

Minute Fed: inizio tapering QE a metà novembre, con riduzione mensile di acquisti di $15 miliardi

14/10/2021

La Federal Reserve di Jerome Powell potrebbe iniziare a ridurre l’ammontare di asset che acquista ogni mese nell’ambito del suo programma di Quantitative easing, lanciando così il tapering, a partire dalla metà di novembre. E’ quanto emerge dalle minute relative all’ultimo meeting di settembre.

Il tapering potrebbe essere avviato attraverso una riduzione degli acquisti di $10 miliardi per i Treasuries Usa e di $5 miliardi per i titoli garantiti dai mutui, per un ammontare complessivo di $15 miliardi al mese. Al momento, con il suo programma di QE, la Fed acquista asset per un valore totale di $120 miliardi al mese.

Dai verbali è emerso che gli esponenti del Fomc, il braccio di politica monetaria della Fed, nel corso del meeting di settembre, hanno manifestato preoccupazione per il trend dell’inflazione, affermando che potrebbe durare di più “rispetto a quanto previsto al momento”.

Fed, Bullard presenta la sua ricetta di politica monetaria: fine tapering in I trimestre 2022, poi primo rialzo tassi in primavera o estate

13/10/2021

Inizio tapering a novembre; fine tapering nel primo trimestre del 2022; primo rialzo tassi sui fed funds nella primavera o nell’estate del 2022. E’ la ricetta di politica monetaria che James Bullard, presidente della Federal Reserve di St. Louis, da sempre uno degli esponenti più hawkish della banca centrale Usa, ha presentato, nel corso di una intervista rilasciata alla Cnbc.

Bullard ha detto di credere in un miglioramento della situazione sanitaria, in quanto contro il Covid-19 ci saranno ulteriori armi, come le terze dosi dei vaccini, farmaci per il trattamento della malattia, vaccini anche per i più piccoli.

A suo avviso, l’economia Usa versa inoltre in buone condizioni nonostante il presentarsi della variante Delta nel corso del terzo trimestre dell’anno. Ancora, per Bullard entro la prossima primavera il tasso di disoccupazione potrebbe tornare ai livelli precedenti la pandemia.

Riguardo all’inflazione, invece, sebbene sia “ragionevole” pensare che scenderà da sola, “esiste anche qualche rischio che si rafforzi ulteriormente”.

Infine, la probabilità che si manifesti in Usa una recessione è per lui “eccezionalmente bassa, in questo momento”.

Ripresa Pil Usa dal Covid meno esaltante delle attese: da Goldman Sachs i nuovi downgrade

11/10/2021

Dopo la diffusione del report occupazionale Usa di settembre – a dir poco deludente, e per la seconda volta consecutiva – Goldman Sachs ha annunciato di aver tagliato le stime sulla crescita del Pil degli Stati Uniti.

Il downgrade è contenuto per il 2021:

si prevede ora per l’anno in corso un’espansione del prodotto interno lordo degli States pari a 5,6% su base annua, poco al di sotto del +5,7% precedentemente atteso.

La revisione al ribasso è invece decisamente più importante per il 2022, per cui si stima una crescita del 4%, contro il +4,4% dell’outlook precedente.

Inflazione sottostimata, crescita Pil sovrastimata?

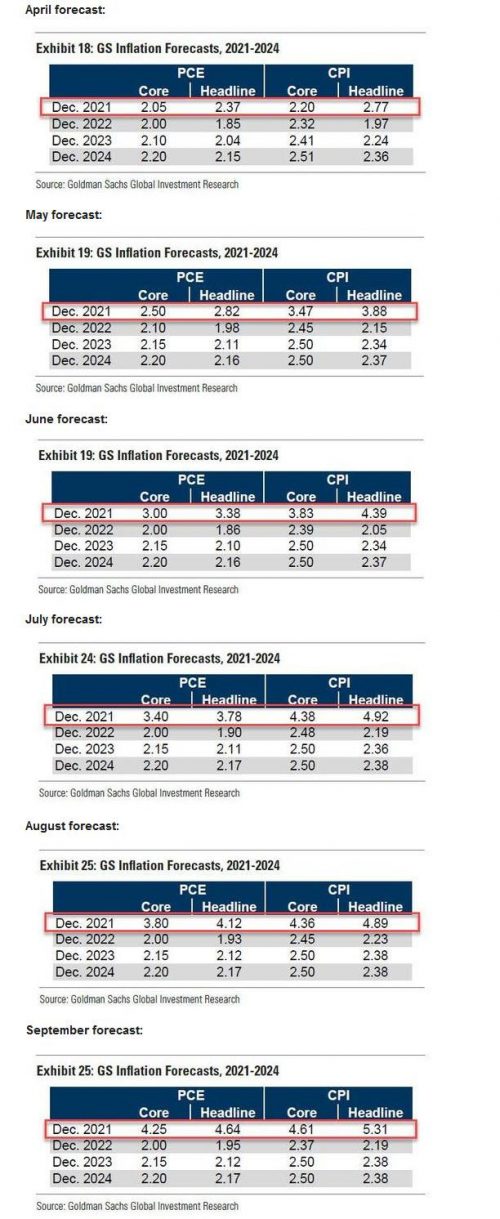

Preoccupa il fatto che, la scorsa settimana, gli analisti del colosso bancario americano avevano alzato (di nuovo) l’outlook sull’inflazione di fine 2021, misurata dalla componente core dell’indice PCE, dal 3,80% stimato lo scorso mese, al 4,25%, a fronte di un tasso di inflazione headline del 4,64%, rispetto al 4,12% precedentemente previsto.

Il messaggio è chiaro: inflazione sottostimata, crescita sovrastimata.

E’ vero che Goldman Sachs ha motivato l’upgrade dell’outlook sull’inflazione con le strozzature “temporanee” delle catene di approviggionamento: ma il rialzo delle stime sulla crescita dei prezzi, unito al taglio dell’outlook sulla crescita economica, non è di buon auspicio, soprattutto perché gli upgrade (dell’inflazione) e i downgrade (del Pil) da parte degli esperti della banca si stanno facendo sempre più frequenti.

L’outlook si accompagna a quello che emerge dal GDPNow tracker della Fed di Atlanta, che ora stima una crescita del Pil Usa, nel terzo trimestre dell’anno, pari ad appena +1,3%, non solo decisamente lontana dalla stima del consensus di Wall Street più bullish, pari a +5%, ma spaventosamente lontana anche dalle previsioni degli economisti più cauti, che sono di una crescita di poco inferiore al 3%.

Tornando a Goldman Sachs, per la precisione, gli analisti hanno tagliato l’outlook sul Pil del primo trimestre del 2022 dal +5% precedentemente atteso al +4,5%; per il secondo trimestre si prevede ora una crescita del 4%, rispetto al +4,5% precedente; per il terzo trimestre il taglio è stato dal 3,5% al 3%.

Unico fattore positivo è l’upgrade delle stime sulla crescita del Pil Usa nel quarto trimestre del 2022, che passano dal +1,5% precedentemente atteso al +1,75%.

La carrellata di downgrade è arrivata per l’appunto dopo la pubblicazione del report sull’occupazione Usa di settembre, da cui è emerso che, il mese scorso, l’economia made in Usa ha creato soltanto 194.000 nuovi posti di lavoro, ben al di sotto della crescita attesa dal consensus degli analisti, pari a +500.000 unità, e facendo ancora peggio rispetto a quanto atteso dagli stessi analisti di Goldman Sachs, che avevano previsto una crescita di 600.000 nuovi posti di lavoro.

E’ vero che il dato di agosto è stato rivisto al rialzo a +366.000 unità dalla crescita di 235.000 unità inizialmente resa nota. Ma la delusione ha fatto comunque il bis per il secondo mese consecutivo visto che, per agosto, gli analisti avevano previsto un rialzo di +720.000 nuove buste paga.

Doccia fredda da report occupazionale Usa, che farà la Fed?

Il brutto dato ha alimentato nuovi dubbi, per l’ennesima volta, in un tapering della Fed entro la fine dell’anno, facendo riapparire lo spettro della stagflazione. Spettro della stagflazione che da un po’ innervosisce i mercati e che è stato paventato anche da economisti del calibro di Nouriel Roubini.

Così ha commentato il dato sull’occupazione Filippo Diodovich, Senior Market Strategist di IG Italia.

“C’era tantissima attesa per le cifre macroeconomiche sul mondo del lavoro americano per cercare di avere più certezze sulle prossime mosse della Federal Reserve. I mercati scontano ormai da qualche settimana che la Fed possa annunciare il processo di tapering ovvero di riduzione degli stimoli monetari già dalla riunione di inizio novembre. Il dato molto deludente sulla creazione di posti di lavoro a settembre ha tuttavia aumentato i dubbi sulle tempistiche di intervento”.

Diodovich ha precisato che la view di IG rimane quella secondo cui “l’intervento della Fed sia assolutamente necessario” e anche urgente: “non è più possibile aspettare. L’aumento della crescita dei salari evidenziato nel report sul mondo del lavoro incrementa le possibilità che le pressioni inflazionistiche possano assumere un carattere di persistenza e non essere temporanee come affermato dai banchieri centrali statunitensi”.

Insomma, “crediamo che Jerome Powell possa avere ancora qualche dubbio con la deludente crescita dei nuovi impieghi ma una inflazione non controllata è un problema ben peggiore“.

Di conseguenza, “pensiamo che la Fed possa annunciare l’inizio del processo di tapering nel meeting del Fomc di novembre. Riteniamo che gli acquisti di Treasuries e MBS saranno ridotti in modo graduale. Per il rialzo dei tassi d’interesse le nostre previsioni rimangono ancora a metà 2022”.

Matt Peron, Direttore della Ricerca presso Janus Henderson, ha commentato così il report occupazionale:

“Il report sulle retribuzioni di venerdì mattina ha segnato una battuta d’arresto, molto al di sotto delle aspettative, almeno dal titolo. Tuttavia, l’occupazione domestica ha retto in maniera importante, suggerendo che l’economia di base è ancora in una fase di forte crescita. Nel complesso, anche se va monitorato, il report evidenzia una continua risalita dei guadagni, alimentati da un forte potere di spesa dei consumatori, fondamentale per i mercati azionari. Inoltre, può stimolare il dibattito sul cambiamento nel corso della politica della Fed, in particolare con riferimento al prossimo tapering, anche se riteniamo sia improbabile”.

Dal canto suo Paul Donovan, Chief Economist di UBS Global Wealth Management, ha detto che “il report sull’occupazione Usa diffuso venerdì scorso ha ricordato due elementi chiave del ciclo di dati pandemici: guardate le revisioni, minimizzate gli aggiustamenti stagionali“.

Ovvero?

“I dati continuano a essere rivisti al rialzo – ha spiegato Donovan – è niente è stagionalmente normale quest’anno. La conclusione dell’intera situazione occupazionale è che niente fermerà la Federal Reserve dal ridurre i suoi acquisti di bond (che avvengono, con il Quantitative easing, per un valore di $120 miliardi al mese)”.

Eppure la ripresa dell’economia Usa dalla pandemia Covid-19 non sarebbe così esaltante, sicuramente non come si era scommesso.

Goldman Sachs più cauta anche per cambiamento abitudini consumatori

Così Goldman Sachs spiega le ragioni del suo downgrade sul Pil Usa:

“In primo luogo, il sostegno fiscale dovrebbe essere ridotto in modo significativo fino alla fine dell’anno – hanno scritto gli analisti, ricordando come gli aiuti arrivati da Washington stiano arrivando al capolinea”.

Ora, si legge, “sebbene manteniamo un outlook positivo per i redditi delle famiglie, in quanto la ripresa del mercato del lavoro e la crescita dei salari che interessa in modo particolare i lavoratori che percepiscono bassi salari dovrebbero mantenere il reddito al di sopra del suo trend pre-pandemico fino alla fine del 2022, il calo delle rimesse provocherà probabilmente una flessione delle spese da parte di alcune famiglie. In secondo luogo – ha aggiunto Goldman Sachs – le spese per i servizi dei consumatori dovranno recuperare velocemente per compensare il calo delle spese per l’acquisto di beni, visto che queste si normalizzeranno dai livelli attualmente elevati. Questa situazione si confermerà probabilmente sfidante, a fronte del numero di casi COVID che rimane elevato, e di molte persone che si sentono in qualche modo meno a loro agio nell’impegnarsi in molte delle attività che facevano parte della loro routine prima della pandemia. In più, per le attività come andare al cinema, molti individui non prevedono di tornare a spendere come prima per almeno altri sei mesi, il che lascia pensare che ci potrebbe volere ancora un po’ di tempo per assistere a una piena normalizzazione dell’attività economica”.

Goldman Sachs rivela di essere meno ottimista anche nell’ammettere che la riaccumulazione delle scorte, a suo avviso, non arriverà secondo il ritmo precedentemente previsto, tanto che il modello della banca ora “stima che l’offerta di semiconduttori (la cui scarsità ha provocato la crisi dei chip, che si affianca tra l’altro al Global Energy Crunch) non migliorerà fino al primo semestre del 2022“. Insomma, “la riaccumulazione delle scorte sarà posticipata”. E ciò significa che “queste stime implicano un’accelerazione moderata della crescita nel breve periodo, ma una decelerazione entro la fine del 2022”.

Nasdaq -2,83% con tassi più alti. Il martedì nero di Wall Street contagia l’Asia: borsa Tokyo cede oltre -2%

29/09/2021

Effetto Nasdaq sulle borse di Tokyo e dell’Asia-Pacifico.Forti smobilizzi alla borsa di Tokyo, con l’indice Nikkei 225 che è arrivato a scendere del 2,45% nei minimi intraday. Male anche il resto dell’Asia, con la borsa di Seoul in flessione dell’1,9% circa. Sell off anche sulle borse cinesi con lo Shanghai Composite -1,8%. La borsa di Hong Kong limita i ribassi, con il titolo Evergrande che balza del 10% circa.Il colosso sviluppatore immobilare cinese sull’orlo del default ha comunicato alla borsa di Hong Kong che venderà la quota di partecipazione che detiene nella Shengjing Bank, pari a 1,75 miliardi di azioni, alla Shenyang Shengjing Finance Investment Group, per un valore di 5,70 yuan per azione, allo scopo di raccogliere liquidità, a fronte di un debito monstre di $300 miliardi.Nella giornata di ieri, l’accelerazione dei tassi dei Treasuries Usa – con quelli decennali saliti fin oltre l’1,55% – ha scatenato forti smobilizzi sui titoli tecnologici, con il risultato di aver portato il Nasdaq Composite a capitolare del 2,83% a 14,546.68, in quella che è stata la peggior seduta del listino dal 18 marzo.Lo S&P 500 ha ceduto il 2,04% a 4.352,63, menre il Dow Jones Industrial Average è affondato di 569,38 punti a 34.299,99. Il tonfo dei titoli tecnologici Usa ha avuto un effetto domino in Asia: scendono Softbank, Samsung Electronics, Tencent e Alibaba.In particolare il sottoindice dei tecnologici della borsa di Hong Kong, ovvero l’Hang Seng Tech index crolla di oltre il 2%.Dopo il martedì nero di Wall Street, i futures sugli indici azionari Usa stanno puntando ora verso l’alto. Nella giornata di ieri la fuga dall’hi-tech ha affossato le quotazioni di Facebook, Microsoft, Alphabet e Amazon.

Tensioni su tassi Treasury affossano le Borse, Piazza Affari KO con -5% Stm. ENI unica a salvarsi

28/09/2021

Sell-off globale oggi sui mercati azionari con i timori di inflazione che tornano a preoccupare gli investitori. Inoltre, i dati deboli sulla fiducia dei consumatori hanno aggravato le preoccupazioni sul rallentamento della crescita economica degli Stati Uniti.

Le aspettative di inflazione più alta su entrambe le sponde dell’Atlantico stanno alimentando il timore che le banche centrali alzino i tassi di interesse prima del previsto. A tal proposito, dal discorso che Jerome Powell al Senato Usa emerge che l’inflazione è vista “elevata e probabilmente rimarrà tale nei prossimi mesi, prima di rallentare”.

A Wall Street cali nell’ordine dell’1,8% per lo S&P 500 e addirittura -2,6% per il Nasdaq. Impennata della volatilità con l’indice Vix in area 24 (+28%). Sul fronte tassi il Treasury decennale Usa viaggia ai top da giugno toccando oggi un picco a 1,56%, mentre il biennale è ai massimi a un anno e mezzo. Rendimenti in rialzo anche in Europa.

Wall Street: sell off sui titoli delle Big Tech, Nasdaq -1,7%. Focus su Powell mentre è emergenza tetto debito Usa

28/09/2021

Wall Street in ribasso, sotto pressione sono soprattutto i titoli tecnologici, che portano il Nasdaq a scivolare dell’1,7%. In perdita di oltre l’1% anche lo S&P 500, mentre il Dow Jones arretra di 255 punti (-0,73%).

I titoli delle Big Tech e growth in generale pagano il balzo dei rendimenti dei Treasuries, scatenato dal timore di una inflazione più alta e duratura del previsto. In particolare i tassi decennali dei titoli di stato Usa sono volati fino all’1,55% nelle contrattazioni overnight, con gli investitori che hanno scommesso sul tapering imminente della Fed, a causa del balzo dell’inflazione negli Stati Uniti.

I sell off colpiscono in particolare i titoli delle Big Tech Facebook, Amazon, Apple, Netflix, Alphabet, Nvidia, AMD e Tesla.

Bene invece i titoli dei colossi energetici come Exxon, che beneficiano dell’impennata dei prezzi del petrolio, che ha visto il Brent superare quota $80 per la prima vota in tre anni e il WTI balzare oltre $76 al barile.

I tassi sui Treasuries Usa sono tornati ai massimi da giugno da quando, la scorsa settimana, la Federal Reserve di Jerome Powell ha indicato che avvierà “presto” il tapering degli acquisti di asset che effettua ogni mese per un valore di $120 miliardi.

Sono stati tra l’altro pubblicati alcuni estratti del discorso che il presidente della Federal Reserve Jerome Powell terrà oggi al Congresso Usa, in audizione alla Commissione bancaria del Senato.

Il numero uno della banca centrale americana ha avvertito chiaramente che, negli Stati Uniti, l’inflazione potrebbe durare più a lungo di quanto atteso:

“L’inflazione è elevata e probabilmente rimarrà tale nei prossimi mesi, prima di moderare il passo – dirà oggi Powell al Congresso – Con l’economia che continua a riaprire e le spese che rimbalzano assistiamo a una pressione al rialzo sui prezzi, causata in particolare da strozzature nell’offerta in alcuni settori. Questi effetti si stanno dimostrando più sostenuti e duraturi di quanto anticipato, ma si smorzeranno e, così facendo, l’inflazione tornerà a scendere verso il nostro obiettivo di lungo periodo, pari al 2%”.

“Noi, alla Fed – dirà ancora Powell – faremo il possibile per sostenere l’economia per tutto il tempo che sarà necessario affinché la ripresa sia completa”.

Powell parlerà poi mercoledì alla Commissione di servizi finanziari della Camera.

A pesare sul sentiment della borsa Usa è anche la decisione dei repubblicani del Senato di bloccare una proposta di legge dei democratici che avrebbe finanziato le spese del governo federale fino a dicembre, sospendendo inoltre fino a dicembre del 2022 il tetto sul debito.

Il Congresso deve riuscire ad approvare nuovi finanziamenti per il governo entro la giornata di venerdì e alzare il tetto sul debito, se vuole evitare un default Usa senza precedenti.

Buoni dati dal fronte macro.

Nel mese di luglio l’indice dei prezzi delle case degli Stati Uniti stilato da S&P Case-Shiller è salito dell’1,5% su base mensile, facendo lievemente peggio del rialzo dell’1,7% atteso e rallentando rispetto al precedente incremento dell’1,8%.

Su base annua il dato è balzato del 19,9%, rispetto al +20% stimato e contro il +19,1% di luglio, confermando comunque la solidità del mercato immobiliare Usa.

Fed, Powell prepara fine flebo monetaria. Aumentano i falchi: tapering alle porte e fino a sette rialzi tassi entro il 2024

23/09/2021

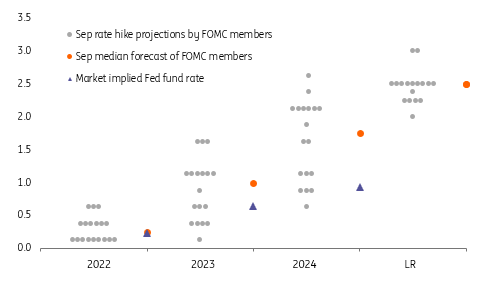

Per ora i mercati finanziari non sanno ancora quando il tapering verrà annunciato e, quindi, quando la Fed di Jerome Powell inizierà a ridurre gli acquisti di asset che effettua ogni mese per un valore di $120 miliardi; sanno però che il tapering verrà lanciato presto.E sanno che è aumentato il numero degli esponenti del Fomc, il braccio di politica monetaria della Federal Reserve, che prevedono un rialzo dei tassi sui fed funds già l’anno prossimo. Non solo: dal dot plot si apprende che il Fomc ritiene che i tassi saranno alzati tra le sei e le sette volte entro la fine del 2024.

Per ora rimangono allo zero, nel range compreso tra lo zero e lo 0,25%, come annunciato ieri dalla Commissione di politica monetaria della Fed (il Fomc, per l’appunto). E come da attese.

Niente di nuovo (solo in apparenza), visto che la Fed è stata chiara nel lanciare un preciso messaggio: il rialzo dei tassi avverrà dopo il tapering. E, visto che la data del lancio del tapering non è ancora nota, inutile temere ORA una stretta monetaria. Iniziare tuttavia a prepararsi per l’anno prossimo, in quanto il numero dei falchi che planano sulla Fed è in chiaro aumento.

Detto questo, nella giornata di ieri trader, economisti, strategist e investitori aspettavano indicazioni sul tapering, che però sono arrivate in modo poco chiaro. Nel comunicato ufficiale del Fomc si legge che “la Commissione ritiene che, se si continueranno a fare progressi in modo ampio come atteso, una moderazione nel ritmo di acquisti di asset (che avvengono con il piano di Quantitative easing della Fed) potrebbe essere presto giustificata”. Dunque, il tapering avverrà “presto”.

Maggiori informazioni, più che altro sulla durata, sono state fornite poi dal presidente della Fed Jerome Powell nella conferenza stampa successiva all’annuncio dei tassi:

“Sebbene nessuna decisione sia stata presa (in merito alla data del tapering), i partecipanti (al Fomc) hanno in generale ritenuto che, fino a quando l’economia rimarrà sulla giusta strada, un processo di tapering graduale che si concluda attorno alla metà dell’anno prossimo sia probabilmente appropriato”.

Tapering alle porte, ecco quando finirà la droga monetaria

Quindi, la flebo anti-pandemica che la Fed ha assicurato ai mercati e all’economia l’anno scorso, con il presentarsi dell’incubo Covid-19, dovrebbe concludersi entro la metà dell’anno prossimo. Basta QE anti-Covid, insomma.

Fine della droga monetaria, così come i più critici definiscono l’assist della banca centrale Usa alla finanza americana, che avviene attraverso lo shopping di bond.

Wall Street ha chiuso positiva, con il Dow Jones salito di oltre 300 punti, soprattutto in rialzo per la prima sessione delle ultime cinque, con un guadagno giornaliero record dal 20 luglio scorso. E’ vero che l’indice delle blue chip ha ritracciato dai massimi intraday, quando era volato di oltre 500 punti. Ma finalmente Wall Street ha mostrato una capacità di reazione positiva, dopo un settembre che ha confermato la sua cattiva reputazione, almeno per le borse.

Le parole della Fed sono state in parte confortanti: “Powell & Co hanno praticamente ammesso che l’economia americana è abbastanza forte da poter stare in piedi da sola e che la banca centrale può iniziare a rimuovere gli stimoli monetari che sta fornendo dall’inizio della crisi del Covid – ha commentato Chris Zaccarelli, chief investment officer di Independent Advisor Alliance, secondo quanto riportato dalla Cnbc. Che ha aggiunto che, “sebbene questo autunno potrebbero presentarsi altre turbolenze, siamo costruttivi sull’economia Usa in generale, e riteniamo che valga la pena acquistare ogni dip (ovvero posizionarsi sull’azionario acquistando titoli dopo un forte calo), in quanto i fondamentali sono ancora solidi e la recessione appare a questo punto distante di più di un anno”.

La Fed e i rialzi di Wall Street hanno avito un effetto positivo sull’azionario globale, come dimostra il trend delle borse asiatiche, dove si continua a monitorare il caso Evergrande. Bene anche le borse europee.

Nessun taper tantrum sui mercati, in apparenza: la prova è anche nel trend dei Treasuries Usa: dopo gli annunci della Fed i tassi a 10 anni sono scesi di 1,7 punti base all’1,307%, mentre quelli a 30 anni hanno ceduto 3,5 punti base all’1,822%. C’è da dire, tuttavia, che i tassi di breve termine hanno puntato verso l’alto.

“La curva si sta appiattendo…se nel 2023 ci saranno tre rialzi dei tassi e nel 2024 ce ne saranno altri tre, vorrà dire che la politica monetaria sarà più restrittiva rispetto a quanto previsto in precedenza”, ha commentato alla Cnbc John Briggs, responsabile della strategia macro globale presso head NatWest Markets.

Fed, dot plot hawkish: aumentano falchi pro-rialzo tassi in 2022

Nel suo commento giornaliero sui mercati finanziari Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr, ha così scritto:

“Alle 20, lo statement ha riportato più o meno le modifiche attese. Si è sottolineato il recupero dei settori colpiti dalla pandemia, ma anche che la variante Delta ha frenato la ripresa. L’inflazione è stata definita “elevata”, anche se è rimasta intatta la notazione sui fattori transitori. La modifica principale è dove si riconosce che, se i progressi verso i target procedono come da attese, una riduzione del ritmo degli acquisti potrebbe rendersi necessaria “presto” (soon). In altre parole, se non cambia il quadro, il tapering inizierà a novembre. Rilevanti anche le modifiche alla Dot plot, con 9 membri su 18 che vedono almeno un rialzo dei Fed Funds l’anno prossimo (2 membri hanno cambiato idea, quindi ora la mediana è a metà) e 3 dei nove che ne vedono 2. Parecchio movimento anche nel 2023 con una mediana all’1%, e l’1,85% al 2024. In generale un outcome in linea con le attese, ma con la dot plot a dare un hawkish tilt. Li per li, però, il mercato non se ne è dato per inteso. Dopo un sussulto iniziale, i rendimenti e il dollaro hanno preso a calare, e l’azionario ha preso la via del rialzo, accompagnato dai metalli preziosi. E’ sembrata la reazione di un mercato sollevato perchè non vi sono state sorprese particolari in senso restrittivo, sorprese che però si aspettavano davvero in pochi. Il quadro è un po’ cambiato con la conferenza stampa, quando Powell ha aggiunto un po’ di dettagli allo scarno testo. Di fatto il Presidente ha chiarito senza mezzi termini che le condizioni per una riduzione del ritmo degli acquisti potrebbero essere centrate al prossimo meeting, e che il tapering potrebbe essere concluso entro metà del prossimo anno. I mandati su prezzi e occupazione sono praticamente raggiunti e vi è una larga maggioranza nel FOMC per agire”.