Eccoci a un nuovo appuntamento necessario quanto mai visto l’approssimarsi di due ottave decisive per l’andamento dei Mercati Finanziari come sicuramente sono l’ottava dal 7 al 11 Giugno 2021 e la successiva dal 14 al 18 Giugno 2021 :

Very Hot June for the Financial Markets ?

Partiamo con l’elencare nuovamente gli appuntamenti che ci attendono :

10 Giugno 2021 BCE e Dato Inflazione USA

15 Giugno 2021 Meeting Biden – Putin

15-16 Giugno 2021 Federal Reserve

Veniamo da’un’ottava nella quale ,dopo un periodo molto lungo di laterale, privo o quasi di volatilità sui Mercati , grazie ai dati del Lavoro Usa , la situazione sugli Indici Mondiali è diventata molto interessante.

Vediamo la situazione weekly sugli Indici piu’ importanti :

NASDAQ : dopo il falso cedimento di 13620 livello sul quale transita come piu’ volte detto una FAN di GANN , l’indice Tecnologico Americano dopo i dati sul lavoro USA ha non solo recuperato 13620 negando quindi il segnale di sell , ma sopratutto ha recuperato e chiuso all’interno del Box 13750-14050 segnale sicuramente molto interessante e BULLISH.

S&P : Lo STANDARD ha ,dopo il top a 4244, ritestato alla perfezione 4050 ,come piu’ volte detto livello operativo fondamentale , riprendendo forza sui dati del lavoro USA dopo un laterale molto lungo a bassa volatilità .Nessun segnale di cedimento nonostante la stagione non favorevole e l’obiettivo 4285,4 è oramai a portata di mano.

DAX : come da precedenti analisi, il testa spalle rialzista con target 17500 dal superamento di 13048 e dal successivo superamento di 14500 e 15600 all’interno del BOX 14500-15600-17500 prosegue. E tutto questo dopo ben 3 mesi di laterale area 15600.

FTSEMIB : dal superamento di 23048 il nostro Indice è finalmente tornato sopra una importante coppia di livelli 25228 e 25500 (max pre-covid) coincidenti con due FAN di GANN che in chiusura weekly per la prima volta sono state superate , uscendo al rialzo dal Box laterale 24000-25228/25500. Segnale non da poco quest’ultimo che conferma la forza relativa del nostro FTSEMIB.

Infine aggiorniamo sul Grafico di Lungo Termine la situazione del ETF QQQ.

Dal minimo di 25$ del 2009 , è rientrato nel BOX HFT 80-105-205-305-405 , prima raggiungendo il 1000% dal minimo di 25$ , pari a 250 e poi facendo 3 massimi sempre più vicini ad area 350 che da Febbraio 2021 con i top 330,5 – 338,34 e ultimo 342,0 ci ha sempre respinti.

Chiari i supporti collocati a 305 (ritestato con falso cedimento durante la correzione 338,34-305/297,0 (dopo Capodanno Cinese del 12 Febbraio 2021) e poi recuperato con top maggiore a 342 da cui su nuova correzione abbiamo ritestato alla lontana 305 con minimo a 315$ per poi ripartire con un top toccato ieri successivo ai dati del lavoro di 336,05 molto prossimo al gap aperto a 336,19 .

Il BOX HFT 80-105-205-305-405 non è stato quindi percorso per intero da ETF QQQ.

Vista la tenuta duplice di area 305 , per ben due volte ritestata con minimi a 297/305 e 315 e la successiva ripresa dei corsi ci piacerebbe vedere finalmente raggiungere area 350 ultimo e chiaro ostacolo per l’obiettivo 405.

Questo si legherebbe al NASDAQ che superata area 13048 (ritestata con falso cedimento e minimo a 12900 e successivo recupero di 13048) ha consentito all’indice Tecnologico USA di rientrare al close weekly nell’importante BOX 13750-14050 ,segnale di non poco conto.

L’eventuale uscita al rialzo da 13048-14000/14050 confermerebbe (dopo retest di area 14000/14050 ) la possibilità in futuro di entrare nel Box 14500-15500-17500 anche per il NASDAQ .

Non solo quindi saranno importanti i 3 appuntamenti indicati a inizio articolo , ma anche le prossime Trimestrali USA di Luglio che seguiranno a ben 3 mesi di stucchevole laterale degli Indici dal quale , a vedere i close weekly del 4 Giugno 2021 , pare si sia finalmente usciti.

Vedremo quindi cosa hanno in mente le mani forti e i Giostrai per i mesi di GIUGNO-LUGLIO-AGOSTO , ma per ora quanto abbiamo visto la scorsa ottava ci piace molto !

Speriamo quindi si continui cosi !

AD MAIORA !

AGGIORNAMENTO 30 GIUGNO 2021

NASDAQ 14610 = 355,34 ETF QQQ

S & P 4300

Avvenuto ingresso nell’ambizioso Box 14500–15600-17500

ARTICOLO CHIUSO 30 GIUGNO 2021

ANCHE QUESTA ANALISI BULLISH

E CONTRARIAN AL PENSIERO COMUNE

SI E’ GUADAGNATA A PIENO DIRITTO

DI ENTRARE NELLE GOLD IDEA DI SFI TRADING ADVISOR

GLI AGGIORNAMENTI PROSEGUONO SU QUESTI ARTICOLI

NASDAQ, bubble or lies, rise to 20,000?

Standard and Poor’s : Trend is your Friend !

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

LE SORPRESE STANNO FINENDO…

Scritto il 1 Luglio 2021 alle 07:56 da icebergfinanza

Ci stanno lavorando ma l’estate come sempre vanifica i loro sforzi, loro vorrebbero la pandemia permanente e non transitoria, bella invenzione la pericolosità della variante delta, ho letto cose che Voi umani, sono rientrati 90.000 mila tifosi dalla Russia, 80 infetti la fine del mondo, non oso pensare a cosa si inventeranno nel prossimo autunno.

I recenti dati USA non promettono nulla di buono, ma non dovevano arrivare i ruggenti anni venti? Eppure dollaro forte e rendimenti in discesa raccontano altro.

Ci sono limiti oltre i quali è pericoloso andare!

Nel secondo trimestre le obbligazioni a lungo termine hanno sovraperformato l’indice americano, i rendimenti dei Treasury a 30 anni in calo di 34 punti base (il più grande calo del rendimento dal primo trimestre del 2020) oltre 55 punti base dai massimi di marzo, mentre i rendimenti a 2 anni sono aumentati di quasi 11 punti base con tanti saluti alla curva dei tassi.

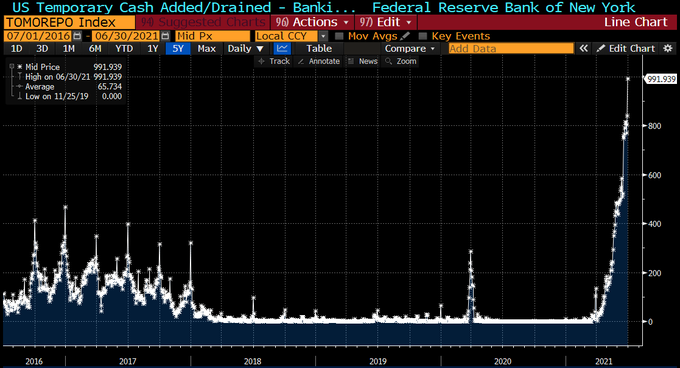

La cosa interessante è che c’è la fila per liberarsi della liquidità in eccesso che la Fed continua a iniettare a un ritmo di 120 miliardi di dollari al mese.

Ormai siamo vicini al trilione, probabilmente lo abbiamo già superato.

Francamente non conosciamo le probabili conseguenze di questa particolare dinamica ma siamo certi che ne sentiremo parlare spesso nelle prossime settimane, soprattutto ora che arriva l’estate, la stagione ideale per qualche trappola.

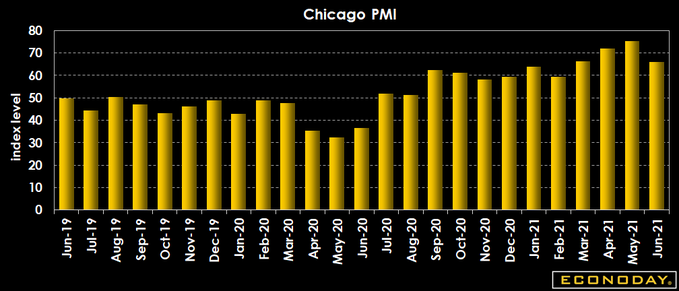

Strano davvero osservare la brusca frenata del principale distretto manifatturiero americano, quello di Chicago, l’ultimo Chicago PMI ha registrato il secondo calo più grande dal 2015 un crollo anomalo in una fase di ripresa.

Produzione e occupazione rallentano sensibilmente.

La stessa occupazione del settore privato, fornita da ADP è a livelli anemici per le meraviglie preannunciate, non un bel segnale per il dato di domani, se si pensa che siamo ancora oltre 7 milioni sotto il livello prepandemia e che i nuovi lavoro sono trainati solo dai settori sensibili alle riaperture, ovvero illusioni di breve respiro purtroppo.

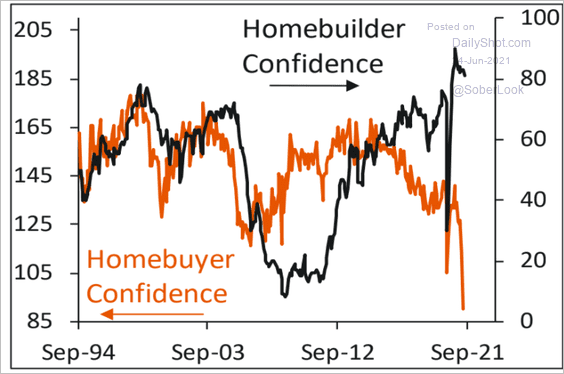

crollano le richieste di mutui e crolla la fiducia degli acquirenti di case, dopo le vendite di nuove ed esistenti abitazioni.

Alla fine fiduciosi sono sempre coloro che non possono raccontarvi la verità, ovvero coloro che vivono sulle favole.

Oggi ne sapremo qualcosa di più con i nuovi sussidi di disoccupazione e i dati ISM manifatturieri e spese per costruzioni.

A proposito di costruzioni e del prezzo del legname è forse questo il rischio inflazione?

Anche un bambino capirebbe che la recente ondata inflattiva è figlia della speculazione e non di fattori strutturali, di illusioni o fantasie varie.

Il prezzo medio di un nuovo modello di auto ha superato per la prima volta i 40.000 dollari a giugno, con un aumento di quasi il 15% rispetto allo scorso anno, i prezzi delle case ad aprile hanno registrato un nuovo record storico ai massimi da 30 anni, con stipendi stagnanti che non coprono l’inflazione…https://platform.twitter.com/embed/Tweet.html?dnt=true&embedId=twitter-widget-0&features=eyJ0ZndfZXhwZXJpbWVudHNfY29va2llX2V4cGlyYXRpb24iOnsiYnVja2V0IjoxMjA5NjAwLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X2hvcml6b25fdHdlZXRfZW1iZWRfOTU1NSI6eyJidWNrZXQiOiJodGUiLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X3R3ZWV0X2VtYmVkX2NsaWNrYWJpbGl0eV8xMjEwMiI6eyJidWNrZXQiOiJjb250cm9sIiwidmVyc2lvbiI6bnVsbH19&frame=false&hideCard=false&hideThread=false&id=1410476632234733577&lang=it&origin=https%3A%2F%2Ficebergfinanza.finanza.com%2F2021%2F07%2F01%2Fle-sorprese-stanno-finendo%2F&sessionId=791748adc47209f2dd19345ca5640f7814b29bcd&theme=light&widgetsVersion=82e1070%3A1619632193066&width=550px

Siete pronti per una nuova colossale implosione DEFLATTIVA?

Noi stiamo per vincere la nostra ennesima ultima grande scommessa. Come? Gli ultimi manoscritti del nostro Machiavelli non potrebbero essere più chiari!

I manoscritti da inizio anno sono più che sufficienti per comprendere come coglierla, l’ultima grande occasione, la più colossale della storia, perché oggi sono tutti sul lato sbagliato di una barca che sta di nuovo per affondare.

Correzione fino a -20% e questa volta risalita sarà più dura. Economista di Moody’s vede venti contrari abbattersi sui mercati

21/06/2021

A Wall Street torna per il momento il sereno oggi dopo che settimana scorsa è ststa la peggiore dallo scorso autunno per il Dow Jones, con un saldo negativo di oltre il 3,5% e volatilità in deciso aumento. C’è però chi vede addensarsi nubi all’orizzonte e quelli di settimana scorsa come delle avvisaglie di una correzione ben più ambia in arrivo. Si tratta di Mark Zandi, chief economist di Moody’s Analytics, che vede profilarsi una correzione di notevole entità, tra il 10 e il 20%, con la risalita successiva che sarà ben più difficoltosa rispetto a quella veloce fatta vedere dai mercati dopo il crollo di marzo 2020. Questo perchè oggi siamo davanti a valutazioni molto, alte, ‘troppo’ a detta di Zandi, e quindi i mercati potrebero metterci anche un anno prima di riprendersi.

“I venti contrari si stanno accumulando per il mercato azionario – ha detto Zandi alla CNBC – . La Federal Reserve deve cambiare marcia perché l’economia è molto forte”. La previsione di Zandi è che l’economia eviterà una nuova recessione perché la flessione riguarderà più l’aumento eccessivo dei prezzi delle attività rischiose che un serio problema fondamentale. “Non conterei su tassi che rimarranno all′1,5% per molto tempo dato quello che sta succedendo”, ha aggiunto.

L’alert di Zandi riguarda anche altri asset quali materie prime e criptovalute. Inoltre, la sostenibilità del mercato immobiliare potrebbe essere messa a rischio da tassi ipotecari più elevati.

“L’inflazione sarà più alta di quanto non fosse prima della pandemia”, ha detto Zandi. “La Fed sta lottando da almeno un quarto di secolo per far salire l’inflazione, e penso che saranno in grado di ottenerlo”.

Investor Michael Burry returns to Twitter to make this strong warning

This expert predicted the 2008 mortgage crisis and today he has lit these red flags.NEXT ARTICLE

Entrepreneur en EspañolENTREPRENEUR STAFFJune 21, 2021 2 min readThis article was translated from our Spanish edition using AI technologies. Errors may exist due to this process.

After a three-month absence, renowned investor Michael Burry – who was portrayed by Christian Bale in the movie ” The Big Short” – announced his return to Twitter warning his followers about the largest market bubble in history. This caused that the users of the social network will begin to be alarmed.

“People always ask me what is happening in the markets. It is simple. The biggest speculative bubble of all time in all things. By two orders of magnitude. # FlyingPigs360, ”Burry mentioned, referencing a famous investor saying: Bulls make money, bears make money, but pigs are slaughtered.https://platform.twitter.com/embed/Tweet.html?dnt=false&embedId=twitter-widget-0&features=eyJ0ZndfZXhwZXJpbWVudHNfY29va2llX2V4cGlyYXRpb24iOnsiYnVja2V0IjoxMjA5NjAwLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X2hvcml6b25fdHdlZXRfZW1iZWRfOTU1NSI6eyJidWNrZXQiOiJodGUiLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X3R3ZWV0X2VtYmVkX2NsaWNrYWJpbGl0eV8xMjEwMiI6eyJidWNrZXQiOiJjb250cm9sIiwidmVyc2lvbiI6bnVsbH19&frame=false&hideCard=false&hideThread=false&id=1404864038236876804&lang=en&origin=https%3A%2F%2Fwww.entrepreneur.com%2Farticle%2F375158&sessionId=b94c1ade5dee16794d845254aabde32e4aae3ff4&siteScreenName=Entrepreneur&theme=light&widgetsVersion=82e1070%3A1619632193066&width=550px

Likewise, he said, whenever investors get a chance they are too greedy, wildly speculating, taking too much risk and chasing unrealistic returns. We can relate it to the rapid recovery in the real economy of the United States in recent times.

The investment specialist was denied entry to his Twitter profile after betting that the shares of Tesla , Elon Musk’s company , would decline and advising said owner to raise the price of his shares because it was at a ridiculous price. His comment came true because they had an approximate drop of 36% in the month of May.

The investor went viral after predicting the 2008 mortgage crisis, during which the investor earned approximately $ 100 million and generated more than 700 million in profits for his clients. This year, he helped lay the foundations for GameStop by buying a video game retail stake in 2019.

Il rischio inflazione aumenta le probabilità di una recessione più severa alle porte

Banche centrali più tolleranti sul rialzo dei prezzi. Il problema sarà quando gli effetti si paleseranno come meno transitori del previsto.

di Giuseppe Timpone , pubblicato il 21 Giugno 2021 alle ore 11:45

La Federal Reserve prospetta un rialzo dei tassi più pronunciato entro il 2023. Questo è stato l’esito dell’ultimo board di settimana scorsa, allorquando i “dot plots” hanno segnalato di volere così reagire al rischio inflazione negli USA. Comunque sia, non è nell’aria alcuna stretta monetaria vigorosa né in Nord America, né in Europa o Giappone. Tutte le banche centrali principali si stanno mostrando tolleranti circa possibili “fiammate” inflazionistiche, appunto perché considerate tali, cioè “transitorie”.

Gli analisti di Deutsche Bank hanno avvertito tramite un report che la loro inerzia creerebbe rischi potenziali elevati per le economie avanzate. Più tardiva la loro reazione al rischio inflazione, più severa la recessione in cui queste cadrebbero dopo una fase di eccessivo surriscaldamento.

Rischio inflazione sul tavolo dei governatori

Dalla FED alla BCE, passando per Banca d’Inghilterra e Banca del Giappone, solo per citare i più grandi istituti, i governatori centrali lasciano intendere che non si affretteranno ad alzare i tassi d’interesse al minimo cenno di reflazione. I rispettivi target potranno anche essere superati per un certo periodo, al fine di compensare i lunghi anni in cui sono stati mancati al ribasso. E’ il principio della simmetria intertemporale, un modo elegante di guadagnare tempo e restare accomodanti e di minimizzare il rischio inflazione.

L’assunto sul quale le banche centrali si stanno muovendo è quello degli “effetti transitori” dell’inflazione. I prezzi si starebbero surriscaldando nella fase tra la permanenza in vigore di alcune restrizioni anti-Covid e la definitiva riapertura di tutte le attività. La domanda sale, l’offerta un po’ meno. Quando quest’ultima si sarà del tutto ripresa, è il ragionamento, le pressioni sui prezzi verranno meno.E se non fosse così? Se i costi di produzione aumentassero più o meno stabilmente e l’eccessivo attendismo delle banche centrali disancorasse le aspettative d’inflazione?

Ad un certo punto, i tassi dovrebbero essere alzati rapidamente per evitare di perdere il controllo della stabilità dei prezzi. Ma se i mercati finanziari tremano al solo pensiero che tra un paio di anni il costo del denaro possa passare dall’attuale zero a circa lo 0,50%, immaginatevi cosa accadrebbe in un simile scenario inatteso. Peraltro, il Covid arriva dopo un lungo decennio abbondante di stimoli monetari non ortodossi e senza precedenti. La liquidità sui mercati è stata altissima dopo la crisi finanziaria del 2008-’09, ma essendo rimasta confinata alla sfera finanziaria, non ha esitato alcuna corsa dell’inflazione. Ha rinvigorito, però, i prezzi degli asset (azioni, obbligazioni).

Tensioni sociali dietro l’angolo

Sappiamo che l’amministrazione Biden si pone come obiettivo di arrivare alla fine del mandato nel 2024 con un’economia americana in piena crescita. Solo così potrà sperare di ottenere la rielezione senza grossi patemi d’animo. Ma questo significa credere a uno dei due scenari seguenti: che da qui ad allora la corsa del PIL USA non inciampi o che lo faccia in tempo per essersi del tutto ripreso prima delle prossime elezioni presidenziali.

C’è da dire che gli USA hanno vissuto una lunghissima fase di crescita tra l’inizio del 2009 e i primi mesi del 2020. Se non ci fosse stato il Covid, chissà se avessero continuato ad espandersi. Dunque, la speranza di Biden sarebbe di riuscire senza affanno a superare il primo mandato senza alcuna crisi dell’economia americana da fronteggiare. In fondo, gli basterebbero tre anni e mezzo. Tuttavia, l’entità della crisi del 2020 è stata tale da avere costretto la FED e lo stesso governo americano a varare stimoli monetari e fiscali rispettivamente mai così potenti. Da qui, il rischio di un ciclo “boom and bust” corto ed estremo. Perché neppure Washington potrà permettersi a lungo di tenere i tassi azzerati e di fare deficit a doppia cifra sul PIL.

E la normalizzazione fiscale potrebbe iniziare già dall’autunno prossimo, quando il bisogno di erogare gli abbondanti sussidi alle famiglie e alle imprese di questa fase verrà meno. Saremo pronti come economia ad assorbire questo primo shock da ritorno alla normalità? E se nel frattempo il rischio inflazione dovesse mostrarsi meno transitorio e innocuo del previsto, cosa faranno le banche centrali? Una crescita dei prezzi vigorosa spegnerebbe la ripresa: il potere di acquisto delle famiglie ne risulterebbe eroso e i consumi rallenterebbero la corsa, indebolendo la domanda interna. Sul piano sociale, i lavoratori pretenderebbero adeguamenti salariali contro il carovita e le imprese si mostrerebbero restie a concederli dopo una crisi così devastante. Le tensioni sociali esploderebbero. Le banche centrali non potranno restare guardinghe.

Wall Street: Dow Jones e S&P 500 in ripresa, superano effetto Bullard, ma il Nasdaq soffre. Euro riagguanta $1,19

21/06/2021

Wall Street in ripresa, dopo le perdite post Fed sofferte la scorsa settimana. Il Dow Jones è balzato fin oltre +200 punti in avvio di seduta: ora avanza di più di 166 punti (+0,50%), a 33.457 punti. Lo S&P 500 sale dello 0,28% a 4.177 punti, mentre il Nasdaq arretra dello 0,20% attorno a 14.000 punti. Il Dow Jones recupera rispetto alla peggiore settimana dallo scorso ottobre, provocata soprattutto dall’ansia dei mercati per un tapering del QE e un rialzo dei tassi da parte della Fed in anticipo rispetto a quanto stimato. Nelle ultime cinque sessioni, su base settimanale, il Dow Jones è capitolato del 3,45%; lo S&P 500 ha sofferto la perdita peggiore dalla fine di febbraio. Anche il Nasdaq ha chiuso la settimana in rosso, ma a un valore inferiore al record assoluto di appena -1,28%.

A pesare, oltre all’esito della riunione del Fomc – braccio di politica monetaria della Fed – da cui è emerso che gli esponenti della Fed prevedono ora due rialzi dei tassi nel 2023, quando a marzo stimavano tassi fermi almeno fino al 2024, sono state venerdì scorso le dichiarazioni di James Bullard, presidente della Fed di St. Louis, che ha detto di intravedere una prima stretta monetaria già nel 2022, ovvero già il prossimo anno. A detta di Bullard la pandemia sta per finire ed è naturale che a un certo punto si riducano gli stimoli e la banca centrale diventi più hawkish per contenere le pressioni inflazionistiche.

Bullard stima l’inflazione correre al 3% quest’anno e al 2,5% nel 2022 prima di tornare all’obiettivo del 2% della Fed.

Le sue parole hanno provocato un appiattimento della curva dei rendimenti Usa.

Misurata dallo spread tra i tassi a due anni e i tassi a 30 anni, la curva dei rendimenti è diventata la più piatta dall’inizio di febbraio.

Da un lato, i tassi sui Treasuries a 30 anni sono scivolati addirittura sotto il 2% dopo le dichiarazioni rilasciate da Bullard, scendendo fino all’1,9990% per la prima volta in più di quattro mesi; capitombolo anche per i tassi sui Treasuries a 10 anni, con i rendimenti scivolati al minimo dall’inizio di marzo, all’1,4110%, ora in rialzo fino all’1,47%. Dall’altro lato i tassi dei Treasuries a due anni, quelli più condizionati dai cambiamenti di politica monetaria, hanno scontato maggiormente la prospettiva di rialzo di tassi Usa più imminente, salendo allo 0,256%, riportando così la scorsa settimana il guadagno settimanale più forte in due anni.

I segnali più hawkish arrivati da Bullard hanno fatto impennare lo scorso venerdì anche il dollaro, con il risultato che l’euro ha bucato anche la soglia di $1,19, ora riagguantata.

Il Dollar Index è arrivato a balzare fino a 92,405 nell’arco di quella sessione, al record dallo scorso 13 aprile. Ma ora rallenta la corsa, con il rapporto euro-dollaro che avanza dello 0,36% a $1,1907.

Tra le valute che recuperano terreno c’è anche la sterlina, in crescita dello 0,62% a $1,3895, dopo essere affondata di oltre il 2% nei confronti del biglietto verde la scorsa settimana.

Attesa per la riunione della Bank of England, in calendario giovedì 24 giugno: anche la BoE affronta il dilemma dell’inflazione, dopo il balzo dell’indice dei prezzi al consumo – termometro dell’inflazione -, che a maggio è volato nel Regno Unito del 2,1%, al di sopra della soglia target della banca centrale, pari al 2%, per la prima volta in quasi due anni.

Tornando alla borsa Usa, recuperano i titoli delle società attive nel comparto delle commodities, in particolare i petroliferi Exxon e Chevron, che avanzano dell’1% circa.

A Wall Street bene i titoli dei gruppo che beneficiano del reopening trade, come Boeing.

Ripresa anche per i bancari, come per JP Morgan, Citigroup, Bank of America.

La scorsa settimana, i settori finanziario e materials erano affondati di oltre il 6%, quello energetico di oltre il 5%, mentre gli industriali avevano perso più del 3%.

Tra le Big Tech dietrofront di Apple, Amazon, Microsoft e Tesla.

Giù le crypto stocks quotate a Wall Street, con MicroStrategy affondata fino a -9%, e Coinbase scivolata fino a quasi -4%.

I titoli hanno scontato il capitombolo del Bitcoin, sceso fino a -7%, al di sotto della soglia di $33.000 per la prima volta dall’8 giugno scorso, fino a $32.801.

Sulla criptovaluta numero uno al mondo ha pesato il giro di vite sul mining da parete della Cina che, stando a quanto risulta da alcune indiscrezioni, si sarebbe diffuso nella provincia sudooccidentale di Sichuan.

Forex: euro in ripresa sul dollaro. Buy anche su sterlina, Andy Haldane lascia BoE parlando di ‘bestia dell’inflazione’

21/06/2021

Euro in ripresa sul dollaro, dopo aver bucato la soglia di $1,19, complici i buy che si sono riversati sul biglietto verde a seguito della parole di James Bullard, presidente della Fed di St Louis, lo scorso venerdì.

Il Dollar Index è arrivato a balzare fino a 92,405 nell’arco di quella sessione, al record dallo scorso 13 aprile.

Ma ora rallenta la corsa, con il rapporto euro-dollaro che avanza dello 0,20% a $1,1885.

Tra le valute che recuperano terreno c’è anche la sterlina, in crescita dello 0,6% a $1,3877, dopo essere affondata di oltre il 2% nei confronti del biglietto verde la scorsa settimana.

Gli investitori attendono i discorsi che saranno proferiti questa settimana da diversi esponenti della Fed: in primo piano di nuovo il presidente della Fed di St. Louis James Bullard, che tanto scompiglio ha generato sui mercati con le sue dichiarazioni, e che parlerà nella giornata di oggi.

Fari anche sulla Bank of England, che si riunirà questa settimana.

La banca centrale del Regno Unito sta facendo parlare di sé anche per le dimissioni del capo economista Andy Haldane, che si appresta a lasciare l’istituzione dopo 32 anni di servizio.

Negli ultimi giorni Haldane ha affermato che il Regno Unito sta vivendo il “momento più pericoloso” della sua storia nel contenere i rischi inflazionistici, da quando uscì dal meccanismo del tasso di cambio europeo nel 1992.

L’economista ha parlato di “bestia dell’inflazione”, avvertendo che l’economia UK rischia “una spirale rialzista dei salari e dei prezzi simile a quella degli anni ’70 e ’80′”.

Haldane lascerà la Bank of England dopo il meeting di questa settimana della commissione di politica monetaria (MPC) della Bank of England, in calendario giovedì 24 giugno.

Per ora non sono attesi cambiamenti da parte della BOE, nonostante il balzo dell’indice dei prezzi al consumo – termometro dell’inflazione -, che a maggio è volato al 2,1%, al di sopra della soglia target della banca centrale, pari al 2%, per la prima volta in quasi due anni.

Tornando al dollaro, il Dollar Index è balzato di quasi il 2% su base settimanale la scorsa settimana, riportando il rally più forte in 14 mesi circa.

La valuta americana ha prezzato prima i toni più da falco del Fomc, il braccio di politica monetaria della Fed, che prevede ora in media due rialzi dei tassi sui fed funds entro il 2023, quando nella riunione dello scorso marzo aveva stimato nessun rialzo almeno fino al 2024.

Il dollaro ha poi ricevuto un’altra sferzata rialzista lo scorso venerdì, con l’improvvisa dichiarazione del presidente della Fed di St. Louis, James Bullard, che ha detto di intravedere un primo aumento dei tassi di interesse già nel 2022 poiché l’inflazione aumenta più rapidamente di quanto previsto in precedenza.

Classifica rischi aziende 2021: ansia lockdown da pandemia sempre al top, anche con vaccini. Tra altre minacce attacchi cyber e debiti fuori controllo

21/06/2021

Mai abbassare la guardia: anche se le vaccinazioni stanno consentendo la riapertura delle economie, e l’outlook per la crescita del Pil del 2021 è positivo, c’è ancora molto da fare per tornare al periodo pre-pandemia Covid-19.

I rischi che incombono sul mondo delle aziende, del business, sono diversi, come è emerso dal sondaggio lanciato da Allianz Risk Barometer, a cui hanno partecipato quasi 3000 esperti di gestione del rischio.

Gli esperti hanno elencato i 10 principali rischi sul business che gli imprenditori dovranno monitorare in questo 2021.

Il principale rischio di business individuato risiede nel “Business Interruption”, ovvero nel rischio che le attività di business vengano interrotte:

questo rischio ha raggiunto la vetta della classifica ben sette volte nell’ultimo decennio del sondaggio di Allianz, fattore che dimostra come la paura di uno stop delle attività economiche ossessionasse da tempo i leader aziendali, ben prima dell’esplosione dei contagi da coronavirus.

Nel caso specifico, l’interruzione è stata identificata con i problemi che la catena di approviggionamento sta sperimentando. Di fatto, molte aziende non stanno riuscendo a soddisfare le richieste dei consumatori, balzate con la fine del lockdown e con l’improvvisa impennata della propensione alla spesa.

L’offerta sta incontrando non pochi ostacoli a riuscire a soddisfare tutta questa domanda.

La recrudescenza della pandemia si conferma al secondo posto: le varianti Covid-19 d’altronde continuano a far notizia e l’altro spettro che le aziende temono è la reintroduzione di misure di restrizione che limitino i movimenti.

Al terzo posto compaiono gli attacchi cibernetici, più in generale gli incidenti cibernetici.

Altri rischi temuti: Mercati, guerre commerciali, deflazione, inflazione

Al quarto fanno la loro comparsa i cambiamenti che potrebbero manifestarsi nei mercati – vedi le ultime novità esplosive arrivate dalla Fed – come l’intensificarsi o meno della volatilità, il rafforzarsi della competizione con l’ingresso nel mercato di nuovi competitor, operazioni di M&A, quindi di fusioni e acquisizioni, episodi di stagnazione del mercato, fluttuazioni del mercato stesso.

Il quinto posto è occupato da cambiamenti di leggi e di normative sulla regolamentazione: sono particolarmente temuti le guerre commerciali, i dazi, il protezionismo, le sanzioni economiche, la Brexit e la disintegrazione dell’area euro.

Seste in classifica sono le catastrofi naturali, come alluvioni e terremoti.

Il settimo rischio per le imprese è rappresentato dagli incendi e dalle esplosioni.

All’ottavo posto compaiono gli sviluppi macroeconomici, che si possono manifestare con cambiamenti di politica monetaria, lancio di programmi di austerity, aumenti dei prezzi delle commodities, deflazione e inflazione.

Il nono rischio identificato è rappresentato dai cambiamenti climatici.

Al decimo posto compaiono i rischi politici e la violenza come, per esempio, l’instabilità politica, le guerre, il terrorismo, i disordini sociali e il saccheggio.

Allianz presenta il trio pandemico dei rischi

Il trio principale dei rischi, come si nota, include l’esplosione della pandemia, che è balzato di ben 15 posti nella classifica dei rischi, occupando il secondo posto. Anche con la distribuzione dei vaccini, il diffondersi incontrollato del virus e le nuove varianti rimangono fonti di forte preoccupazione. In crescita anche la paura dei crimini cibernetici che hanno provocato già un danno all’economia di $1 trilione, balzando del 50% rispetto ad appena due anni fa. Tra l’altro, la corsa alla digitalizzazione che ha interessato diverse economie in occasione della pandemia lascia le aziende sempre più suscettibili a incidenti cyber.

Insieme al rischio percepito numero 1, quello dei problemi alla catena di offerta, i due rischi su menzionati fanno parte del “trio pandemico dei rischi”.

Seguono altre minacce rappresentate dagli sviluppi di mercato, per esempio, che vedono protagonista, a fronte di un Pil globale che dovrebbe salire del 4,4% quest’anno, rispetto alla contrazione -4,5% del 2020, le aspettative di un debito mondiale che, nel lungo termine, è atteso volare al record di $277 trilioni.

Non farsi distrarre dalla “grande confusione” su tassi e inflazione

La Fed non è diventata un falco ma solo appena meno colomba. E i rendimenti dei Treasury raccontano solo un riposizionamento tattico per la stanchezza del rally dei titoli ciclici

Trend secolari intatti di Stefano Caratelli 21 Giugno 2021 – 8:24

Partiamo da un paio di ‘grani di sale’ di verità raccolti navigando in rete, ovviamente su siti a stelle e strisce. Il primo è che l’ultima riunione del FOMC della Fed, che ha fatto inflazionare il termine ‘falchi’ su giornali e tv, ha segnato in realtà solo ‘il picco’ dell’atteggiamento da colomba di Jay Powell e compagni, una vetta da cui si può solo cominciare a scendere verso valle, magari con passo cauto da montanaro perché le discese sono più pericolose delle salite. Il secondo ci dice che Powell ha e continuerà ad avere ‘tolleranza zero’ non sull’alta inflazione, come i banchieri centrali degli anni ’80 del secolo scorso, ma sull’alta disoccupazione. Quindi, parafrasando la prima strofa di Blowing in the Wind di Bob Dylan, forse la domanda giusta da farsi è “quanto dovrà volare ancora la colomba Fed prima di potersi adagiare sulla pianura di una ripresa robusta con piena occupazione sostenibile e duratura?”. Visto che il volteggiare di falchi immaginari attirati dall’inflazione galoppante in arrivo non ha prodotto l’impennata dei rendimenti dei Treasury profetizzata dai guru, spesso autoproclamati tali, sta girando un’altra profezia che sembra altrettanto infondata: l’appiattimento della curva dei tassi USA, che potrebbe preannunciare una recessione in arrivo.

S&P 500 E CURVA DEI RENDIMENTI DEI TRASURY A 1 E 10 ANNI (RECESSIONI IN GRIGIO) A GIUGNO 2021

CONTORSIONI SULLA CURVA DEI TASSI

Quello della curva piatta, che potrebbe diventare invertita, e annunciare una recessione in arrivo indotta da una forte inflazione che erode i redditi degli americani facendo calare i consumi e mandando in crisi le imprese, sembra il classico tormentone estivo che si tira fuori quando non succede niente di importante e non si sa cosa scrivere. E allora si lavora un po’ di fantasia, magari su media considerati autorevoli che ci mettono sopra un titolo che gronda sangue. È successo anche due anni fa, quando per motivi tecnici legati alla stagionalità i tassi americani a breve puntarono temporaneamente al rialzo facendo ‘invertire’ per poco la curva e scatenando previsioni di recessione in arrivo. Le inversioni della curva, vale a dire i tassi a breve che superano il livello di quelli a lunga, sono storicamente un predittore abbastanza accurato delle recessioni, come mostra la chart qui sopra, ma intanto devono ‘succedere’, non basta che i rendimenti dei Treasury a 10 e 30 anni scendano di una manciata di punti base restando però in area 1,5-2,1% mentre i tassi a breve sono a zero.

SUI TREASURY SOLO GIOCO DI DOMANDA E OFFERTA

In effetti poi la recessione annunciata due anni fa arrivò, la più profonda ma anche la più breve dal dopoguerra, non certo per l’inversione della curva di otto mesi prima, ma per lo shock della pandemia. Quello che spesso molti guru dimenticano, inoltre, è che i rendimenti sulle scadenze lunghe dei Treasury sono solo un’indicazione, molto approssimativa, sulle aspettative di inflazione future, ma soprattutto il risultato, molto concreto, del gioco della domanda e dell’offerta. In una settimana che ha visto il Dow Jones lasciare sul terreno oltre 1.200 punti, la peggiore da ottobre, è abbastanza verosimile che i dollari tolti dal tavolo dell’azionario siano andati a parcheggiarsi sui Treasury, che garantiscono comunque il rendimento più elevato dei paesi avanzati, facendo meccanicamente salire i prezzi e scendere i rendimenti. Altra notazione, il Nasdaq, vittima predestinata dei presunti falchi della Fed, ha invece tenuto bene, finendo la settimana più o meno dove l’aveva iniziata, mentre l’S&P 500 ha limitato i danni, forse perché su quest’indice la componente tech è sempre più pesante.

SHOCK E CONTRO-SHOCK, ANDATA E RITORNO

Guardando indietro agli ultimi 18 mesi, siamo passati dal si salvi chi può di marzo-aprile 2020 a un cauto ottimismo degli investitori, nonostante il rally dei mercati trainati dai tech USA, fino alle elezioni americane di novembre. Poi, con l’arrivo del tandem Biden-Yellen con le tasche strapiene di soldi da spendere, è saltato il tappo, la storia d’amore con la rivoluzione tecnologica si è presa una pausa, ed è partita la corsa a cavalcare il tema della ripresa economica sostenuta dai vaccini con i vecchi titoli ciclici a farla da protagonisti. Ora sembra si sia tornati al punto di partenza di un paio d’anni fa. L’inflazione non è il mostro degli anni 70 ed è destinata a per tornare in soffitta, il nuovo superciclo delle commodity sembra molto là da venire e comunque circoscritto ad alcuni materiali ben limitati, i grandi temi della digitalizzazione, dell’innovazione, della sanità, sembrano destinati a tornare alla ribalta. Sullo sfondo il confronto secolare USA-Cina con la variante di Biden che cerca e trova sponde in Europa e forse anche nella Russia di Putin.

BOTTOM LINE

Ci aspettano mesi di volatilità, soprattutto sul fronte dei dati macroeconomici, che prima sono stati ‘drogati’ dallo shock della pandemia e poi dalla violenza del rimbalzo. Sono destinati a stabilizzarsi su un sentiero di crescita moderata e bassa inflazione, soprattutto nei paesi sviluppati, ma non sarà un percorso lineare. Qualche ‘volatilità di riflesso’ ci sarà anche sui mercati, ma gli investitori non devono lasciarsi spaventare, e magari impiegare i mesi estivi per studiare un riequilibrio dei portafogli più ancorato ai trend di lungo periodo.

Le Borse Ue aprono la settimana in rosso, preoccupa la possibile svolta Fed sui tassi

Avvio sotto la parità per i listini del Vecchio Continente, in linea con la debolezza dei mercati asiatici, dopo gli annunci della scorsa settimana della Federal Reserve

21 Giugno 2021 – 9:19

Le Borse europee iniziano la settimana in rosso, spaventate dalla possibilità che la Federal Reserve possa alzare i tassi prima del previsto. A Milano il Ftse Mib apre a -0,77%, a Francoforte il Dax a -0,30%, il Cac40 a Parigi a -0,51%, l’Ibex 35 a Madrid a -0,64% e il Ftse 100 a Londra a -0,48%. Tonfo della Borsa di Tokyo che chiude in pesante perdita, con l’indice Nikkei a -3,29%, sui timori di un rapido inasprimento monetario.

LA FED ALZA LE ASPETTATIVE DI INFLAZIONE

Il presidente della Banca centrale Usa a St. Louis, Jim Bullard, ha lasciato intendere che la Fed potrebbe assumere un atteggiamento più “falco” e vedere al rialzo i tassi di interesse entro il 2022, in anticipo rispetto alla scadenza del 2023 indicata dal Fomc la scorsa settimana. Nel frattempo, il Treasury Usa decennale ha registrato un calo del rendimento, con il tasso che si attesta all’1,390%.

BORSE ASIATICHE IN ROSSO

La giornata ha subito virato verso il rosso. L’andamento dei listini asiatici fotografa il nervosismo degli investitori che continuano la corsa alla vendita. La curva dei rendimenti dei Treasury si appiattisce ulteriormente, con i rendimenti a 30 anni che scendono sotto la soglia del 2%. Il dollaro si mantiene sui massimi da dieci settimane. I future di Wall Street restano deboli, dopo la chiusura in rosso di venerdì: Dow Jones -0,19%, S&P 500 -0,11%, Nasdaq +0,19%.

A PIAZZA AFFARI GIORNATA DI DIVIDENDI

Giornata di dividendi per la Borsa di Milano. Sul listino principale si segnano Exor, Pirelli, Poste, Snam, Stm, Telecom e Terna. Sotto i riflettori anche Prysmian che si è aggiudicata una commessa da 900 milioni negli Usa e Unieuro, nel giorno dell’ingresso nell’indice Ftse Italia Mid Cap. Poco mosso il prezzo del petrolio, con il Wti a 71,84 dollari al barile (+0,28%), mentre il Brent viene scambiato a 73,77 dollari al barile (+0,35%). Lo spread apre in calo a 108 punti base.

Borsa di Tokyo: indice Nikkei -4%. Panico dopo tonfo Wall Street e parole Fed

21/06/2021

Tonfo dell’indice Nikkei 225 della borsa di Tokyo, che paga le perdite che hanno affossato Wall Street, nella sessione dello scorso venerdì, dopo le parole hawkish del presidente della Fed di St. Louis, James Bullard.

Il Nikkei 225 arriva a precitare del 4%, per poi ridurre le perdite ma scendere comunque del 3,43%. Forti i ribassi dei titoli dei colossi automobilistici giapponesi, come Nissan e Honda che crollano di oltre -4%; Fanuc scivola di quasi il 6%. Tra i finanziari, Mitsubishi UFJ Financial Group cede quasi il 3% e Mizuho Financial Group perde oltre il 2%.

Venerdì scorso il Dow Jones ha segnato un tonfo di 533,37 punti (-1,58%), a 33.290,08 punti circa; il Nasdaq è scivolato dello 0,92% a 14.030,38 punti; lo S&P è sceso dell’1,31% a 4.166,45 punti.

La borsa Usa ha chiuso la peggiore settimana dallo scorso ottobre dopo i toni più da falco della Fed di Jerome Powell e l’improvvisa dichiarazione del presidente della Fed di St. Louis, che ha detto di intravedere un primo aumento dei tassi di interesse già nel 2022 poiché l’inflazione aumenta più rapidamente di quanto previsto in precedenza.

L’esponente della Fed, intervistato dalla CNBC, ha rimarcato come le attese siano ora di un anno migliore di quello che ci si aspettasse sul fronte della ripresa economica, e ha aggiunto, anche, che l’inflazione sta marciando a un passo più spedito di quanto stimato.

L’outlook di Bullard risulta più hawkish rispetto a quelle medie emerse dal Federal Open Market Committee (FOMC) di questa settimana, con i dot plots che indicavano fino a due aumenti nel 2023.

Banche centrali: dopo Bce e Fed, prossima settimana tocca alla BoE

18/06/2021

Banche centrali protagoniste anche nel corso della prossima settimana. Dopo i meeting di Bce e Fed, la palla passa ora Oltremanica dove è attesa la nuova riunione della BoE. Dal meeting in calendario giovedì 24 giugno non sono attesi cambiamenti di politica monetaria. “Sarà importante seguire i consensi all’interno del board soprattutto dopo che il capo economista, Haldane, ha paventato la possibilità di iniziare a ridurre il sostegno monetario”, sottolineano gli strategist di Mps Capital Services ricordando che nel corso dell’ottava dalla Fed e Bce sono attesi importanti interventi di membri del Board (tra cui lo stesso Powell e Lagarde) che testimonieranno rispettivamente davanti al Congresso ed al Parlamento europeo. Discorsi utili per cogliere eventuali indicazioni in ottica della riduzione degli stimoli monetari.

Schroders: crescita globale record nel 2021

Il PIL viaggerà quest’anno al 5,9%, ai massimi del 21° secolo. Ma il 2021 vedrà anche un aumento dell’inflazione, attesa al 2,9% a livello mondiale, per poi rallentare restando comunque elevata

16 Giugno 2021 – 15:28

Il 2021 sarà l’anno con la crescita più veloce del 21° secolo per l’economia globale ma probabilmente vedrà anche un aumento dell’inflazione, in un trend destinato a proseguire nel 2022 e anche nel 2023. Sono le ultime previsioni formulate dal Team di Economisti di Schroders, che hanno rivisto al rialzo la previsione di crescita del PIL globale a +5,9%, dalla stima precedente del 5,3% e quella dei prezzi al consumo globali attesi in crescita del 2,9% quest’anno contro una stima precedente del 2,,6%. Gli economisti di Schroders sottolineano che le economie sviluppate sono molto avanti nella ripresa rispetto ai mercati emergenti, grazie alla maggiore disponibilità di vaccini e al supporto pubblico.

IMPENNATA ATTUALE TEMPORANEA

L’aumento dell’inflazione è attribuito soprattutto all’aumento dei prezzi delle commodity e al rapido ritmo della ripresa, che ha creato una carenza di beni chiave come i chip per computer. Gli economisti di Schroders ritengono che l’attuale impennata dell’inflazione in USA sarà temporanea e possa essere assorbita dall’economia senza portare a un altro round di aumento dei prezzi in conseguenza alla crescita dei salari. Infatti, spiega il Team di Schroders, l’inflazione tende a diminuire nelle fasi di ripresa economica, perché la produttività aumenta, permettendo alle aziende di mantenere i prezzi su livelli competitivi e contenendone i picchi.

INFLAZIONE USA ATTORNO AL 3% PER 2-3 ANNI

Ma l’inflazione potrebbe tornare a crescere a seguito della riapertura totale del settore dei servizi e del ritorno al lavoro per una fetta più ampia della popolazione, e sempre in USA tornerà attorno al 3% nei prossimi due/tre anni. La crescita potrebbe continuare nel 2023 e oltre, a meno che non vengano intraprese azioni per ridurre l’aumento della domanda dopo la fase di ripresa, implicando che le banche centrali considerino l’ipotesi di un atteggiamento più severo. La Fed in particolare, sottolineano gli esperti di Schroders, si troverà a dover agire per garantire che la ripresa dell’inflazione a fine 2022 non sfugga di mano.

PRIMA SI MUOVERÀ LA FED, POI LE ALTRE

Schroders prevede anche che la banca centrale USA ridurrà il ritmo degli acquisti nel quarto trimestre dell’anno mentre potrebbe per ora astenersi dall’alzare i tassi, ma dovrà necessariamente agire il prossimo anno, e non più aspettare il 2023 come previsto in precedenza. A livello globale, le pressioni inflazionistiche sono minori rispetto agli USA, per il rallentamento più profondo e la ripresa più lenta, ma le altre economie non sono poi così distanti e gli investitori inizieranno a chiedersi quando ci sarà un’azione da parte dell’autorità anche nel Regno Unito e nell’Eurozona.

SCENARI ALTERNATIVI

Oltre allo scenario di base, Schroders ne propone anche quattro ‘alternativi’: il primo, definito “Boom and bust” è focalizzato sul rischio di una ripresa più forte del previsto, seguita dalla riduzione del supporto economico e dal rialzo dei tassi, con l’effetto di frenare sia la crescita che l’inflazione, mentre il secondo prevede che l’offerta non riesca a tenere il passo della domanda, con un’accelerazione della crescita dei salari, che dovrebbe comportare un’inflazione persistentemente alta, spingendo le banche centrali ad alzare i tassi.

TRA OTTIMISMO E PESSIMISMO

Gli altri due scenari ‘alternativi’ sono di segno opposto: il terzo, più ottimistico, è quello della “distruzione creativa”, con spinta tecnologica alla crescita combinata a una maggior produttività, che manterrebbe sotto controllo l’inflazione, mentre il quarto del “fallimento dei vaccini” viene comunque mantenuto ipotizzando che il percorso della ripresa venga minato dall’emergere di nuove varianti e da una maggiore cautela sul fronte dei consumi.

AllianzGI: tassi e piano di acquisto, cosa aspettarsi dalla Fed la prossima settimana

Greg Meier (Allianz Global Investors) segnala l’arrivo di dati macroeconomici cruciali per le economie sviluppate: da tenere d’occhio il meeting della Federal Reserve

Le previsioni di Virgilio Chelli 12 Giugno 2021 – 9:30

In molti Paesi i piani di vaccinazione anti Covid-19 procedono a pieno ritmo, con oltre 2 miliardi di dosi somministrate a livello globale, mentre i nuovi casi giornalieri sono diminuiti del 45% il mese scorso. Grazie all’allentamento delle restrizioni si assiste a una normalizzazione della vita quotidiana.

IL MODELLO IHME DELLA UNIVERSITY OF WASHINGTON

Certo, non si può escludere che le nuove varianti del virus possano causare problemi, oppure che la protezione dovuta all’immunizzazione possa diminuire mentre desta preoccupazione l’elevata percentuale di persone che non hanno deciso se sottoporsi o meno al vaccino. “In ogni caso – tiene a precisare Greg Meier, Senior Economist Director di Allianz Global Investors – a oggi lo scenario di base prevede un continuo miglioramento della situazione; il modello IHME della University of Washington stima infatti un’ulteriore riduzione del 35% dei casi globali da qui all’1 settembre”.

CAPIRE I DATI MACRO SARÀ ANCORA PIÙ CRUCIALE

Tuttavia, se le famiglie e i consumatori possono beneficiare di questa evoluzione, riprendendo a spendere e a viaggiare, la situazione appare più complessa per gli investitori. “I dati di prossima pubblicazione continueranno a mostrarsi altalenanti e discontinui, a causa di adeguamenti stagionali, distorsioni provocate dagli ‘effetti base’ e potenziali errori di calibrazione delle politiche monetarie e/o fiscali. Quest’estate capire le ragioni alla base dell’oscillazione dei dati sarà ancora più cruciale”, spiega Meier.

IL SENTIMENT DEGLI INVESTITORI

Nelle ultime settimane il sentiment degli investitori è passato da eccessivamente ottimista a neutrale, ma con gli asset rischiosi in prossimità dei massimi pluriennali: ciò potrebbe anche indicare la possibilità di un ulteriore potenziale di rialzo in caso di riaccelerazione del momentum economico e/o degli utili. Sul versante del reddito fisso, si è osservato un calo dei rendimenti sulla scia della flessione delle attese di inflazione a medio termine, e potrebbero diminuire ancora in caso di raffreddamento dei prezzi delle materie prime. “Teniamo sotto osservazione le variabili che possono creare tensioni sui tassi, ovvero la solidità della crescita economica, i prezzi al consumo e le politiche monetarie delle banche centrali”, riferisce il manager di Allianz Global Investors.

ATTESE IMPORTANTI INDICAZIONI LA PROSSIMA SETTIMANA

Intanto, la prossima settimana sono attese indicazioni rilevanti inerenti alle principali economie mondiali, a cominciare dai dati sulla produzione industriale in Giappone e nell’Eurozona previsti per lunedì: la sensazione è che in aprile ci sia stata una netta accelerazione alla luce dell’aumento degli ordinativi nonostante le restrizioni anti Covid-19 ancora in essere. Il giorno successivo, i report sulla Cina dovrebbero mostrare una moderazione dell’espansione di vendite al dettaglio, produzione industriale e investimenti in immobilizzazioni. Lo stesso negli USA, dove le aspettative sono per un rallentamento di vendite al dettaglio e inflazione dei prezzi alla produzione. In Europa, è invece atteso un indebolimento dei prezzi al consumo in Francia, Germania e Italia.

MERCOLEDI TOCCA ALLA FED

“Mercoledì sarà la volta della Fed che dovrebbe fornire revisioni in positivo delle prospettive di crescita, occupazione e inflazione. La banca centrale USA con ogni probabilità ribadirà l’opinione circa la transitorietà dell’inflazione ma potrebbe dover spiegare perché continua ad acquistare 20 miliardi di dollari di emissioni MBS al mese mentre i prezzi delle case crescono a un ritmo insostenibile (+19% annuo)” sottolinea Meier. Il Senior Economist Director di Allianz Global Investors ricorda infine che giovedì e venerdì sono attesi alcuni dati strategici che dovrebbero evidenziare una decelerazione: dall’inflazione core in Giappone all’inflazione complessiva per l’Area Euro, dalle vendite al dettaglio nel Regno Unito agli indicatori anticipatori USA.

BIG RESTART: PMI manifatturiero tutto “green”

Era veramente da tempo che non vedevo questa slide cosi “verde”. L’economia globale sta ripartendo, è palpabile l’entusiasmo e la “voglia di ripresa”. Tutto ci fa pensare ad una grande ripartenza, il sentiment e la voglia di riscatto sono nuovamente elementi trainanti. E anche da noi le cose stanno andando bene. Soprattutto in Eurozona (che, tenete a mente, è indietro rispetto al ciclo di Cina e USA e quindi…) si possono notare indicatori molto buoni. Tutto a condizione che il treno non deragli per la troppa velocità. E a farlo deragliare potrebbe essere, oggi, l’inflazione. Ma di questo abbiamo già parlato nei post precedenti.

Permettetemi però di condividere con voi questa slide. Sperando che sia di buon auspicio.

Wall Street futures S&P e Nasdaq fermi, ora è attesa Fed. Euro in calo post Bce, tassi Treasuries giù

11/06/2021

Futures sugli indici azionari americani poco mossi, dopo la chiusura positiva di Wall Street, che ha visto lo S&P 500 salire a nuovi valori record. I futures sul Dow Jones salgono dello 0,14% a 34.400 punti circa; i futures sullo S&P 500 sono piatti con una variazione pari a +0,05% a 4.230. I futures sul Nasdaq sono ingessati a 13.950 punti.

Il sentiment ieri ha retto, nonostante la pubblicazione dell’indice dei prezzi al consumo Usa, fondamentale termometro dell’inflazione, abbia messo in evidenza a maggio una impennata pari a +5% su base annua, oltre le stime, e al nuovo massimo dal 2008.

Boom anche per la componente core, schizzata del 3,8% su base annua, al record in quasi 30 anni.

Ma sia Wall Street che i Treasuries Usa hanno dimostrato di avere fiducia nella Fed e dunque nell’assunto secondo il quale la natura delle pressioni inflazionistiche sarebbe transitoria.

Non tutti sono d’accordo. Non lo è James Knightley, capo economista globale di ING che, nel commento successivo alla pubblicazione del dato sull’inflazione Usa, ha affermato di ritenere davvero concreto il rischio di rialzi dei tassi prima di quanto anticipato dalla stessa Fed, puntualizzando che “l’inflazione Usa potrebbe confermarsi superiore al 4% fino al primo trimestre del 2022, a fronte di un’inflazione core che è improbabile che scenda sotto il 3% fino al secondo trimestre dell’anno prossimo”.

Di conseguenza, dice Knightley, se per il meeting del FOMC della prossima settimana – prossimi 15-16 giugno -, ci si attende che “la Fed possa continuare a parlare di inflazione temporanea, con i dubbi che iniziano tuttavia a serpeggiare tra i suoi stessi funzionari, sospettiamo che il simposio di Jackon Hole di fine agosto possa rivelarsi molto interessante. Magari presentando un cambiamento nel linguaggio che davvero potrebbe aprire la porta all’annuncio di un tapering del Quantitative easing nel mese di dicembre”.

Ieri il Dow Jones ha chiuso in rialzo di 19 punti (+0,06%), a 34.466,24 punti; lo S&P 500 è avanzato dello 0,47% a 4.239,18 punti, mentre il Nasdaq Composite ha terminato la sessione con un rialzo dello 0,78% at 14.020,33 punti.

Sempre ieri è stato anche il Bce Day, che ha visto protagonista la riunione del Consiglio direttivo della Bce e la conferenza stampa successiva della presidente Christine Lagarde.

Attese con trepidazione erano soprattutto le dichiarazioni sullo strumento del QE pandemico, il PEPP, con cui l’Eurotower fa shopping di bond per un valore di $80 miliardi al mese (e che accompagna il tradizionale programma di acquisto di asset, APP, che prosegue al ritmo di $20 miliardi al mese).

L’inflazione – ha ripetuto Lagarde -non è un problema, al punto che la Bce ha annunciato che manterrà un ritmo “significativamente” più veloce di acquisti di asset con il suo QE pandemico per il prossimo trimestre.

Dopo essere salito nelle ultime ore, l’euro scende, perdendo lo 0,15% sul dollaro a $1,2152; l’euro è debole nei confronti della sterlina (+0,04%, a GBP 0,8592 e sullo yen è ingessato, azzerando i guadagni precedenti, a JPY 133,10. La moneta unica è piatta anche sul franco svizzero (+0,03% a CHF 1,0895).

Il dollaro avanza dello 0,18% sullo yen, +0,18% a JPY 109,53, cedendo sulla sterlina (-0,21% a $1,4147).

A conferma del fatto che gli Usa non scontano ancora né il surriscaldamento dell’economia americana né il tapering della Fed è il trend dei tassi decennali sui Treasuries, che rimangono negativi all’1,44%.

INFLAZIONE che “decolla” ma tassi di interesse che scendono. Che succede?

I mercati spesso hanno un andamento difficilmente comprensibile, soprattutto se nel nostro “ego” decidiamo di “sfidarli”. Oggi è una di quelle classiche giornate che dovrebbero finire con una “bandiera bianca” perché poi è successo tutto il contrario di tutto. Mi spiego meglio.

Parlo ancora di tasso inflazione, e perdonatemi se sono ripetitivo. Lasciamo da parte il seppur importante meeting BCE solo perché non ci ha offerto nulla di nuovo o nulla di diverso dalle previsioni. Torniamo a parlare di USA.

Come vi ho spiegato nel post di ieri, THE BIG THUSDAY, la giornata era importante per capire le prospettive su due tasselli fondamentali per la macroeconomia USA. Ovvero inflazione e lavoro. Ed i dati in uscita sono stati abbastanza contrastanti e necessitano di un commento (ecco il perché di questo post).

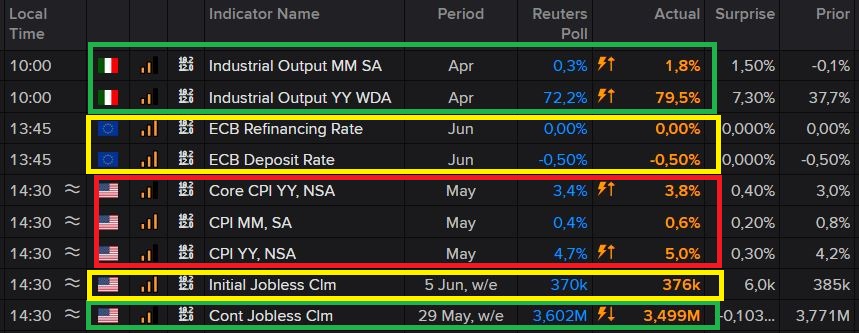

Il giallo i dati neutri, in rosso i dati peggiori delle attese, in verde quelli migliori delle aspettative. Giusto includere anche i buoni dati italici che devono essere visti in chiave positiva per la nostra borsa ed il nostro futuro.

In ambito del mercato del lavoro invece, i sussidi di disoccupazione sono scesi meno delle attese, ma il numero di percettori è calato molto più delle stime. E sono calati anche i sussidi straordinari. Quindi un buon dato che sottolinea la bontà della ripresa e la direzione verso la teorica piena occupazione. Quindi dati del lavoro nel complesso positivi.

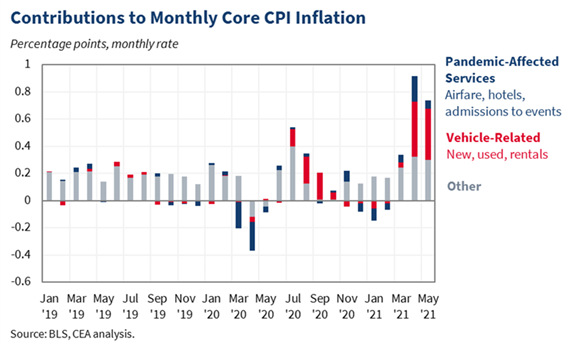

Ma poi la nota dolente. Ahi ahi ahi… Tasso inflazione, rosso sangue. Drammaticamente superiore alle attese ma….fermi tutti. Ricordate cosa vi ho detto in passato? Sono dati che devono essere “spachettati” ed ecco cosa otteniamo se andiamo più a fondo.

Chi sono i colpevoli dell’impennata? Elementi strutturali oppure no? Ecco risolto l’arcano. Ritroviamo le tariffe aeree (+7%), ed il settore auto usate (+7.3%). Qualcosa di strutturale lo troviamo come gli alloggi (+0.3%) ma rispetto ai numeri prima esposti, devono preoccupare?

Questo aiuta proprio per capire il mercato vista la sua reazione. Perché a freddo, un’inflazione quasi galoppante meriterebbe un govies 10yr al collasso con rendimenti che decollano. Ecco invece che succede.

Chart US Treasury yield 10yr TNX by TradingView

Un comportamento totalmente antitetico rispetto alla realtà. Ma che vuol dire due cose importanti.

- La prima, il mercato sconta la transitorietà di questa inflazione così forte.

- La seconda, il mercato aveva già scontato ben oltre lo scontabile e quindi si riallinea secondo le nuove aspettative.

Perché il mercato è democratico. Il pericolo è appunto intestardirsi e andare contro al mercato. Meglio assecondarlo, perché fare diversamente, potrebbe significare dolori.

Inflazione Usa core a record in quasi 30 anni, ING paventa grande annuncio Fed in simposio Jackson Hole

11/06/2021

“Un’altra grande sorpresa per l’inflazione Usa alimenta ulteriori dubbi sulle affermazioni della Fed, secondo cui tutto questo sarebbe ‘transitorio’, al punto che la Banca centrale Usa dice che la politica monetaria (Usa) potrebbe rimanere ultra-accomodante per altri tre anni”. Così James Knightley, capo economista globale di ING, nel commento successivo alla pubblicazione del dato sull’inflazione Usa misurato dall’indice dei prezzi al consumo, e in attesa della riunione del Fomc, il braccio di politica monetaria della Fed di Jerome Powell, in calendario il 15 e il 16 giugno. Il CPI di maggio è volato del 5% su base annua, oltre le stime, e al nuovo massimo dal 2008. Boom anche per la componente core, schizzata del 3,8% su base annua, al record in quasi 30 anni.

L’economista di ING, a questo punto, reputa davvero concreto il rischio di rialzi dei tassi prima di quanto anticipato dalla stessa Fed, puntualizzando che “l’inflazione Usa potrebbe confermarsi superiore al 4% fino al primo trimestre del 2022, a fronte di un’inflazione core che è improbabile che scenda sotto il 3% fino al secondo trimestre dell’anno prossimo”.

Di conseguenza, dice Knightley, se per il meeting del FOMC della prossima settimana, ci si attende che “la Fed possa continuare a parlare di inflazione temporanea, con i dubbi che iniziano tuttavia a serpeggiare tra i suoi stessi funzionari, sospettiamo che il simposio di Jackon Hole di fine agosto possa rivelarsi molto interessante. Magari presentando un cambiamento nel linguaggio che davvero potrebbe aprire la porta all’annuncio di un tapering del Quantitative easing nel mese di dicembre”.

Il dado è tratto? ING ha fatto notare che, “con l’economia (Usa) che torna a ruggire, con il ritorno dell’occupazione e l’inflazione che rimarrà probabilmente più elevata per un periodo di tempo più lungo, continuiamo a ritenere che i rischi siano di un rialzo dei tassi di interesse (in Usa) prima del previsto. La Fed continua a dire a inizio 2024, ma noi riteniamo più probabile che il rialzo avvenga a inizi 2023 e forse anche prima”.

Boom inflazione Usa, ma Wall Street e i Treasuries credono nella Fed di Powell

11/06/2021

Futures sugli indici azionari americani poco mossi, dopo la chiusura positiva di Wall Street, che ha visto lo S&P 500 salire a un nuovo record.

Il sentiment ha retto, nonostante la pubblicazione dell’indice dei prezzi al consumo Usa, fondamentale termometro dell’inflazione, abbia messo in evidenza a maggio una impennata pari a +5% su base annua, oltre le stime, e al nuovo massimo dal 2008.

Boom anche per la componente core, schizzata del 3,8% su base annua, al record in quasi 30 anni.

I mercati non hanno tuttavia scontato eccessivamente il dato, dando fiducia alla Fed di Jerome Powell, secondo cui la natura del rialzo delle pressioni inflazionistiche sarebbe transitoria.

La paura di un tapering del Quantitative easing da parte della Banca centrale americana non ha dunque fatto da padrona. Ieri il Dow Jones ha chiuso in rialzo di 19 punti (+0,06%), a 34.466,24 punti; lo S&P 500 è avanzato dello 0,47% a 4.239,18 punti, mentre il Nasdaq Composite ha terminato la sessione con un rialzo dello 0,78% at 14.020,33 punti.

I futures sul Dow Jones sono piatti, con una variazione pari a +0,02% a 34.361 punti; i futures sullo S&P 500 sono ingessati anch’essi, con un rialzo pari ad appena +0,04% a 4.230 punti; idem i futures sul Nasdaq, +0,09% a 13.963 punti.

A dimostrazione di come i mercati Usa non scontino un boom permamente dell’inflazione e un surriscaldamento dell’economia è anche il trend dei tassi sui Treasuries, con quelli decennali che scendono all’1,443%.

Lo dice la stessa Lagarde, Usa ed area euro in cicli diversi. Quale tapering PEPP da Bce, con inflazione Usa è la Fed ad avere un problema serio

10/06/2021

Nessun tapering almeno per ora, l’area euro può stare tranquilla: potrà contare ancora per molto tempo sul sostegno della Bce e delle misure straordinarie di stimoli monetari anti-Covid che sono state lanciate da Christine Lagarde.

La banca centrale europea conferma la sua impostazione dovish e Lagarde ripete che è “troppo presto, prematuro”, parlare di un’una strategia di uscita dal PEPP, il QE pandemico con cui l’Eurotower fa shopping di bond per un valore di $80 miliardi al mese (e che accompagna il tradizionale programma di acquisto di asset, APP, che prosegue al ritmo di $20 miliardi al mese).

L’inflazione non è un problema, anzi è ancora molto lontana dall’obiettivo della Bce (poco al di sotto del 2%).

Dalla conferenza stampa in cui Lagarde prende la parola rispondendo alle domande dei giornalisti, emerge l’insistenza con cui la numero uno della Bce è costretta a rimarcare quanto già detto: ovvero che la crescita dell’inflazione, nell’area, è dovuta soprattutto a fattori di natura temporanea, dunque transitori, che andranno via all’inizio 2022.

Certo, lo stesso staff della banca centrale ha rivisto al rialzo le stime sul Pil e sull’inflazione dell’Eurozona del 2021 e del 2022, lasciando invariariato l’outlook per il 2023.

Bce alza stime Pil e inflazione Eurozona 2021-2022

Per la precisione, le stime sull’inflazione del 2021 sono state alzate dal +1,5% precedentemente atteso al +1,9%, mentre quelle del 2022 sono state migliorate dal +1,2% al +1,5%. L’outlook sull’inflazione dell’Eurozona relativo al 2023 è stato lasciato invariato a +1,4%.

Nonostante i due upgrade, si nota che il trend stimato di crescita dell’inflazione segue una traiettoria discendente, non ascendente: dal +1,9% del 2021 al +1,5% del 2022 e ancora più basso al +1,4% del 2023.

Parlare di surriscaldamento dei prezzi non ha dunque affatto senso, in Eurozona, visto che l’accelerazione che si vedrà fino a fine anno è dovuta al boom dei prezzi energetici e anche ai problemi che stanno colpendo l’offerta, incapace – come dimostra il caso dei chip per auto riportato dalla stessa Lagarde – di adeguarsi alla domanda che, con le riapertura dell’economia che sta uscendo finalmente dalla fase di lockdown da Covid-19, continua a rafforzarsi.

Migliorato anche l’outlook sul Pil dell’area euro del 2021 e del 2022 rispettivamente a una crescita pari a +4,6% e +4,7%, rispetto alla precedente stima di una espansione pari a +4% e +4,1%.

Ma anche in questo caso la previsione per il 2023 è stata lasciata ferma, esattamente a +2,1%. Inoltre la Bce non ha nascosto di avere ancora qualche timore per l’economia dell’Eurozona, con una frase che non lascia spazio a dubbi: “Siamo ancora preoccupati per la cicatrice che la pandemia lascerà”.

Bce, il commento di Goldman Sachs

Così commenta Gurpreet Gill, strategist macro e del reddito fisso globale di Goldman Sachs Asset Management:

“Nonostante l’outlook di crescita più luminoso, la Bce ha scelto di mantenere la linea dovish, confermando il ritmo degli acquisti (di asset che avvengono con il PEPP) a un livello invariato, dunque, a un ‘ritmo significativamente più alto rispetto a quello dei primi mesi dell’anno’, a causa della debolezza dell’inflazione e, per certi versi, a causa anche delle sfide di più lungo termine legate ai debiti creati con la pandemia (leggi debiti più alti)”.

Certo, come ha fatto notare Lagarde, “ci aspettiamo che l’economia (dell’area euro) acceleri il passo nella seconda metà dell’anno, contestualmente all’ulteriore ritiro delle misure di contenimento” lanciate per contenere i contagi del coronavirus, e in un contesto in cui le vaccinazioni continuano. Tuttavia il quadro della ripresa – conferma lo stesso esperto di Goldman Sachs – non è uniforme: ci sono problemi legati all’offerta che stanno sfidando la produzione del settore manifatturiero, mentre la crisi che ha investito il turismo continuerà a essere un ostacolo per il Sud Europa. In più, spazi per una ulteriore accelerazione della crescita rispetto ai livelli attuali appaiono in qualche modo limitati. Sia l’inflazione legata alla riapertura delle economie che il rialzo dei prezzi provocato dai problemi che si stanno presentando nella catena di approviggionamento si confermeranno fattori transitori, il che significa che noi (di Goldman Sachs) crediamo che l’inflazione rimarrà ancorata al di sotto del target della Bce, una battuta d’arresto che non è certo la benvenuta nell’area euro”.

L’inflazione dell’Eurozona è talmente poco pervenuta che lo strategist, parlando di “un percorso di medio termine che rimane incerto (ma anche altrove)”, crede che “le prospettive di rialzi dei tassi da parte della Bce siano limitate fino ai prossimi tre anni“.

Concorda Paul Diggle, vice capo economista di Aberdeen Standard Investments: ”

Avanti così, nessun tapering in vista”. Questo è il messaggio che la BCE ha inviato con successo con la decisione di oggi. La decisione di politica monetaria è quasi parola per parola invariata da aprile, con il proseguimento degli acquisti di asset al recente ritmo più elevato. Gli investitori guardano la conferenza stampa e le nuove previsioni alla ricerca di qualsiasi segnale che indichi un atteggiamento da falco, ma la dichiarazione è risolutamente dovish e continua con una politica monetaria molto accomodante”.

Occhio anche al commento di Silvia Dall’Angelo, Senior Economist per la divisione internazionale di Federated Hermes:

“La riunione di oggi della BCE è stata un vero e proprio esercizio di bilanciamento tra il riconoscimento dei recenti progressi in termini di prospettive economiche e il mantenimento di condizioni di finanziamento favorevoli per sostenere la ripresa che sta prendendo forma. Alla fine della tanto attesa revisione del PEPP, la BCE ha confermato che manterrà un ritmo ‘significativamente’ più veloce di acquisti per il prossimo trimestre. Non è una sorpresa, dato che la ripresa europea è appena iniziata, in un contesto dominato ancora dalla persistente incertezza sull’evoluzione della pandemia. Tuttavia, la decisione è stata probabilmente scomoda per la frangia più hawkish del Consiglio direttivo, soprattutto alla luce del recente miglioramento delle prospettive. A partire dalla riunione di marzo, gli sviluppi economici sono stati positivi. Il PMI composito dell’Eurozona è aumentato complessivamente di 8,3 punti, le campagne di vaccinazioni hanno accelerato su tutta la linea nelle ultime settimane, portando ad una graduale riapertura delle economie europee, ed è stato certificato il Recovery fund europeo. Tuttavia, la ripresa dell’Eurozona è in ritardo rispetto alle altre economie avanzate e la bilancia dei rischi è ancora inclinata verso il basso.

“Elemento ancora più importante – si legge nella nota – l’inflazione core è rimasta ben al di sotto dell’obiettivo ed è improbabile converga per lungo periodo intorno al 2% nell’orizzonte di previsione della BCE. Tutto sommato, ha assolutamente senso che la BCE mantenga un ritmo più veloce di acquisti del PEPP – 80 miliardi di euro al mese dal suo annuncio di marzo, rispetto ai 60 miliardi di euro all’inizio di quest’anno – durante i mesi estivi, che di solito mostrano una certa volatilità”.

“Sullo sfondo -conclude Dall’Angelo – la BCE deve affrontare problemi più grandi. La scadenza del PEPP alla fine di marzo 2022 potrebbe portare agli effetti di ‘avvicinamento ad un bordo della scogliera’. Il quadro per gli acquisti deve evolvere per tutelare la propria flessibilità che è stata incorporata nel PEPP e per offrire maggiore chiarezza sulla funzione di reazione. Allo stesso tempo, dal momento che la Fed ha adottato un quadro di ‘obiettivo medio d’inflazione’ nel settembre 2020, le politiche della BCE sono destinate a rimanere strutturalmente più rigide di quelle della Fed, il che ha conseguenze sull’Euro e sulle prospettive di inflazione. La revisione della strategia in corso offre di fatto alla BCE l’opportunità di affrontare entrambe le questioni, ma questo potrebbe rivelarsi un compito impegnativo dati i segnali di spaccatura tra ‘colombe’ e ‘falchi’ all’interno del Consiglio direttivo.

Lo dice anche Lagarde: Europa e Usa in due fasi diverse del ciclo

Diverso il caso dell’America – e durante la conferenza stampa Lagarde lo ripete più volte:

“l’Europa e gli Usa si trovano in stadi del ciclo diversi”.

Se il tapering del PEPP da parte della Bce si presenta altamente improbabile, quello della Federal Reserve di Jerome Powell torna invece a preoccupare i mercati, complice la pubblicazione del grande market mover di oggi, diramato mentre la presidente della Bce aveva appena iniziato a parlare:

l’inflazione Usa, misurata dall’indice dei prezzi al consumo che, dopo il +4,2% di aprile, ha accelerato ulteriormente il passo schizzando di ben il 5% su base annua, a maggio, al ritmo più forte dal 2008.

Il balzo è stato decisamente più forte delle attese (che erano di una crescita del 4,7%). Aumento record anche per la componente core, volata del 3,8% sempre su base annua, al ritmo più forte dal 1992. Su base mensile, l’indice CPI è salito dello 0,6% a maggio, mentre l’inflazione core è avanzata dello 0,7%.

L’inflazione +5% a maggio si spiega sicuramente con il balzo dei prezzi energetici, pari a +28,5% (con quelli della benzina che hanno fatto +56% a causa del base effects, ovvero a causa del fatto che, nel maggio del 2020, la domanda di benzina era crollata a causa della pandemia).

Detto questo, su base mensile, l’indice dei prezzi energetici è rimasto invariato “con la flessione dell’indice relativo alla benzina che ha di nuovo compensato gli aumenti degli indici dei prezzi dell’elettricità e del gas naturale”.

Inoltre, sempre dal dato è emersa la performance delle componenti seguenti:

- l’indice dei prezzi dei mobili delle famiglie – così come riportato dal dato US CPI diramato dal dipartimento del Lavoro Usa – è salito a maggio dell’1,3%, registrando l’incremento più forte dal gennaio del 1976.

- l’indice dei nuovi veicoli è salito dell’1,6%, l’incremento mensile di un mese più significativo dall’ottobre del 2009.

- L’indice dei prezzi dei biglietti aerei è aumentato di nuovo, riportando un rialzo del 7%, dopo il +10,2% di aprile.

- L’indice dei prezzi degli articoli di abbigliamento è avanzato dell’1,2%.

In questo contesto, se a Francoforte la Bce non si azzarda neanche a parlare di una strategia di uscita dal PEPP, negli Stati Uniti il tapering in realtà è già iniziato.

E se in Eurozona le pressioni inflazionistiche hanno una natura molto probabilmente transitoria e temporanea, come dice Lagarde, negli Stati Uniti, l’assunto di Powell & Co. secondo cui il rialzo dell’inflazione è davvero una parentesi è sempre più scalfito dai dubbi.

“Un’altra grande sorpresa per l’inflazione Usa alimenta ulteriori dubbi sulle affermazioni della Fed, secondo cui tutto questo sarebbe ‘transitorio’, al punto che la Banca centrale Usa dice che la politica monetaria (Usa) potrebbe rimanere ultra-accomodante per altri tre anni – si legge nel commento di James Knightley, capo economista globale di ING.

L’economista reputa davvero concreto il rischio di rialzi dei tassi prima di quanto anticipato dalla stessa Fed, puntualizzando che “l’inflazione Usa potrebbe confermarsi superiore al 4% fino al primo trimestre del 2022, a fronte di un’inflazione core che è improbabile che scenda sotto il 3% fino al secondo trimestre dell’anno prossimo”.

Di conseguenza, dice Knightley, se per il meeting del FOMC della prossima settimana, ci si attende che “la Fed possa continuare a parlare di inflazione temporanea, con i dubbi che iniziano tuttavia a serpeggiare tra i suoi stessi funzionari, sospettiamo che il simposio di Jackon Hole di fine agosto possa rivelarsi molto interessante. Magari presentando un cambiamento nel linguaggio che davvero potrebbe aprire la porta all’annuncio di un tapering del Quantitative easing nel mese di dicembre“.

Il dado è tratto? ING certifica che, “con l’economia (Usa) che torna a ruggire, con il ritorno dell’occupazione e l’inflazione che rimarrà probabilmente più elevata per un periodo di tempo più lungo, continuiamo a ritenere che i rischi siano di un rialzo dei tassi di interesse (in Usa) prima del previsto. La Fed continua a dire a inizio 2024, ma noi riteniamo più probabile che il rialzo avvenga a inizi 2023 e forse anche prima“.

Inflazione alle stelle mette la Fed alle strette, cambierà linguaggio a fine estate (analisti)

10/06/2021

L’inflazione sopra le aspettative a maggio mette in pericolo l’atteggiamento accomodante da parte della Federal Reserve. Su base mensile il Consumer Price Index (CPI) per il mese di maggio è cresciuto dello 0,6% a maggio a fronte di attese per 0,5%. Anno su anno la variazione dei prezzi è stata pari al 5% dal 4,2% del mese precedente, la lettura più alta dal 2008 a oggi.

“L’ennesima grande sorpresa al rialzo per l’inflazione statunitense getta ulteriori dubbi sull’affermazione della Fed secondo cui tutto ciò è transitorio e che la politica monetaria può essere lasciata estremamente allentata per i prossimi tre anni”, commenta James Knightley, capo economista di Ing che si aspetta di sentire un cambiamento nel linguaggio della Fed alla fine dell’estate.

Wall Street più forte dell’inflazione, l’indice S&P 500 tocca un nuovo record

La crescita dell’inflazione Usa a maggio non spaventa la Borsa, avvio positivo per gli indici principali mentre gli investitori guardano già al meeting della Fed della prossima settimana

L’inflazione tocca i massimi dal 2008, ma Wall Street risponde aggiornando nuovi record. La Borsa americana non sembra aver accusato il colpo dopo l’attesa pubblicazione dell’inflazione del mese di maggio.

INFLAZIONE IN CRESCITA

L’indice dei prezzi è cresciuto dello 0,6% su base mensile (attese 0,2%) e del 5% rispetto a dodici mesi fa, quando – è bene ricordarlo – il lockdown aveva portato in negativo l’inflazione. Il dato “core”, ovvero quello epurato dai prezzi di beni alimentari ed energetici, è cresciuto dello 0,7% su base mensile e del 3,8% su base annuale. Si tratta dei rialzi maggiori registrati da agosto 2008 (per il dato aggregato) e addirittura da giugno 1992 per quello “core”.

NUOVO RECORD PER L’S&P 500

Tuttavia, gli indici di Wall Street sono partiti al rialzo. Poco dopo la pubblicazione del dato sull’inflazione i futures degli indici principali (fino a quel momento sotto la parità) hanno virato verso il verde. L’S&P 500, in particolare, ha toccato un nuovo record a quota 4.248 punti, superando il precedente massimo intra-day del 7 maggio scorso, con un rialzo dello 0,6%. Bene anche il Dow Jones in avvio di seduta (+0,7%) mentre il Nasdaq ha guadagnato in avvio lo 0.8%.

IL FATTORE CAMION USATI

A supportare gli indici americani ed europei (questi ultimi sostenuti anche dalla politica accomodante confermata dalla Bce oggi) sono stati diversi fattori. Innanzitutto un dato sull’inflazione che, se confrontato con lo scorso anno, non ha registrato la temuta fiammata e tutto sommato è ancora nel range di tolleranza della Fed. Da sottolineare comunque che un terzo dell’aumento dell’indice è stato provocato dai prezzi di auto e camion usati, in rialzo del 7,3% rispetto al mese precedente e del 29,7% negli ultimi dodici mesi.

MERCATO DEL LAVORO

Altro elemento che non dovrebbe portare a un rallentamento della politica monetaria accomodante arriva dai dati sul lavoro. Le persone che per la prima volta, negli Usa, hanno chiesto un sussidio sono scese a 9mila unità, segno che il mercato del lavoro Usa sta lentamente tornando alla normalità, ma serve ancora il supporto monetario.

T-BOND SOTTO CONTROLLO

Infine, il temuto rialzo dei rendimenti dei Treasury decennali americani non c’è stato. Il T-bond non si è mosso dall’1,5%, altro segnale che non fa pensare a novità rilevanti, nel meeting del 15-16 giugno del Federal Open Market Committee (Fomc), il braccio di politica monetaria della Federal Reserve. Il petrolio Wti al Nymex guadagna lo 0,66% a 70,42 dollari al barile, dopo aver chiuso, martedì, sopra i 70 dollari per la prima volta dall’ottobre 2018.

Bce super dovish, rubinetto Pepp al massimo anche in estate. Le reazioni di Piazza Affari, euro/dollaro e oro

10/06/2021

La Bce mantiene l’impronta altamente accomodante e precisa che il PEPP proseguirà a ritmo spedito anche nel prossimo trimestre. Il meeting di giugno ha visto l’istituto centrale lasciare i tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale rimarranno invariati rispettivamente allo 0,00%, allo 0,25% e al -0,50%. Il Consiglio direttivo si attende che i tassi di interesse di riferimento della BCE si mantengano su livelli pari o inferiori a quelli attuali finché non vedrà le prospettive di inflazione convergere saldamente su un livello sufficientemente prossimo ma inferiore al 2% nel suo orizzonte di proiezione e tale convergenza non si rifletterà in maniera coerente nelle dinamiche dell’inflazione di fondo.

Confermate anche l’entità del Pepp e del QE classico. La Bce si dice pronta ad adeguare tutti i suoi strumenti, ove opportuno, per assicurare che l’inflazione si avvicini stabilmente al livello perseguito, in linea con il suo impegno alla simmetria.

Le indicazioni sul PEPP

La Bce ha poi confermato la dotazione complessiva nell’ambito del PEPP pari a 1.850 miliardi di euro. Gli acquisti andranno avanti almeno fino a marzo 2022 “e, in ogni caso, finché non riterrà conclusa la fase critica legata al coronavirus”.

Indicazioni anche su come procederanno gli acquisti nei prossimi mesi. Sulla base di una valutazione congiunta delle condizioni di finanziamento e delle prospettive di inflazione, il Consiglio direttivo della Bce prevede che nel prossimo trimestre gli acquisti netti nell’ambito del PEPP, il Programma di acquisto per l’emergenza, continuino a essere condotti a un ritmo significativamente più elevato rispetto ai primi mesi dell’anno.

Il Consiglio direttivo condurrà gli acquisti in maniera flessibile in base alle condizioni di mercato, allo scopo di evitare un inasprimento delle condizioni di finanziamento incompatibile con il contrasto dell’effetto al ribasso della pandemia sul profilo previsto per l’inflazione. In aggiunta, la flessibilità degli acquisti nel tempo, fra le varie classi di attività e i vari paesi continuerà a sostenere l’ordinata trasmissione della politica monetaria. Se le condizioni di finanziamento favorevoli possono essere mantenute mediante flussi di acquisti di attività che non esauriscano la dotazione nell’orizzonte degli acquisti netti del PEPP, non sarà necessario utilizzare appieno la dotazione. Allo stesso modo, questa può essere ricalibrata, se richiesto, per preservare condizioni di finanziamento favorevoli che contribuiscano a contrastare lo shock negativo della pandemia sul profilo dell’inflazione.