Eccoci a un appuntamento utile a fare il punto della situazione in prossimità delle Trimestrali USA oramai prossime :

All Summer Long ?

Quale titolo migliore di All Summer Long poteva ispirarci per questo articolo , una nota canzone Yankee e questo periodo dei Mercati ?

Abbiamo messo il punto di domanda perchè i Mercati sono imprevedibili (forse o almeno così ci dicono , siccome sono in tanti a dirlo e pensarla così e per evitare che lo diventino proprio da questo Lunedì , abbiamo “scaramanticamente” messo il punto di domanda così accontentiamo tutti ).

Si scherza ovviamente.

Dopo avere superato indenni Maggio , Giugno e quasi la metà di Luglio ( questo nonostante previsioni di forti correzioni in arrivo per gli Indici Mondiali siano state al centro dell’attenzione proprio nello stesso periodo da parte di molti .di cui al momento pero’ -non c’è traccia sui grafici maggiori ) abbiamo visto centrare alla perfezione i targets di due analisi rialziste di SFI TRADING ADVISOR.

Standard and Poor 3046,4 MIDPOINT

The Italian Wolves and the Shark of Wall Street

Abbiamo così visto un Giugno positivo sui Mercati con la continuazione dei Trends Rialzisti sia per S&P che per NASDAQ a conferma di nostre analisi rialziste e tanto per cambiare contrarian…

(ma quante finte e caccia agli stop!!) :

Very Hot June for the Financial Markets ?

Standard and Poor’s : Trend is your Friend !

NASDAQ, bubble or lies, rise to 20,000?

BENE MA ORA ?

Ora ci attendono le Trimestrali USA oramai prossime , ma già oggi evidenziamo il nuovo massimo storico di AMAZON toccato proprio durante l’ultima ottava e il riavvicinarsi al precedente massimo storico di PAYPAL (l’ultimo move di PAYPAL molto forte partì proprio su una trimestrale con l’attuale top di circa 309$ che risale al 16 Febbraio 2021 che il titolo sta riavvicinando e quindi come dicemmo a 175$ PAY ATTENTION TO PAYPAL ci ripetiamo ancora vista la tenuta del supporto 240$ che ci ha riportato a 300$ a un passo dal suo attuale top storico.)

Stock Picking : AMAZON.COM – AMZN.O

Stock Picking : PAYPAL HOLDINGS – PYPL.O

Altri titoli da monitorare con attenzione sono sicuramente STM e Ferrari che si stanno muovendo in maniera sicuramente interessante ;

IDEA GUIDA ?

L’idea base è che da quì alla prossima riunione della FEDERAL RESERVE del 27-28 Luglio 2021 se non fino a quella del 21-22 Settembre 2021 , che si terrà proprio alla fine dell’estate , perchè questa è l’idea guida. continuerà a essere un’estate long.

Per noi, ovviamente, per i Giostrai attenderemo solite ,consuete e necessarie, conferme DELL’IDEA GUIDA chiaramente !

All Summer Long ?

Why not ?

Ad Maiora !

ATTUALI TOP STORICI RAGGIUNTI DAGLI INDICI USA DOPO NOSTRO ARTICOLO

Standard and Poor 4551 03-09-2021

DOW JONES 35635 16-08-2021

NASDAQ 15708 = 382,77 ETF QQQ 07-09-2021

ANCHE QUESTA ANALISI

RIENTRA DI DIRITTO

TRA LE GOLD IDEA DI SFI TRADING ADVISOR

ARTICOLO CHIUSO 17 SETTEMBRE 2021

PAROLA ORA AI PADRONI DEL MONDO : FEDERAL RESERVE

21 SETTEMBRE 2021

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

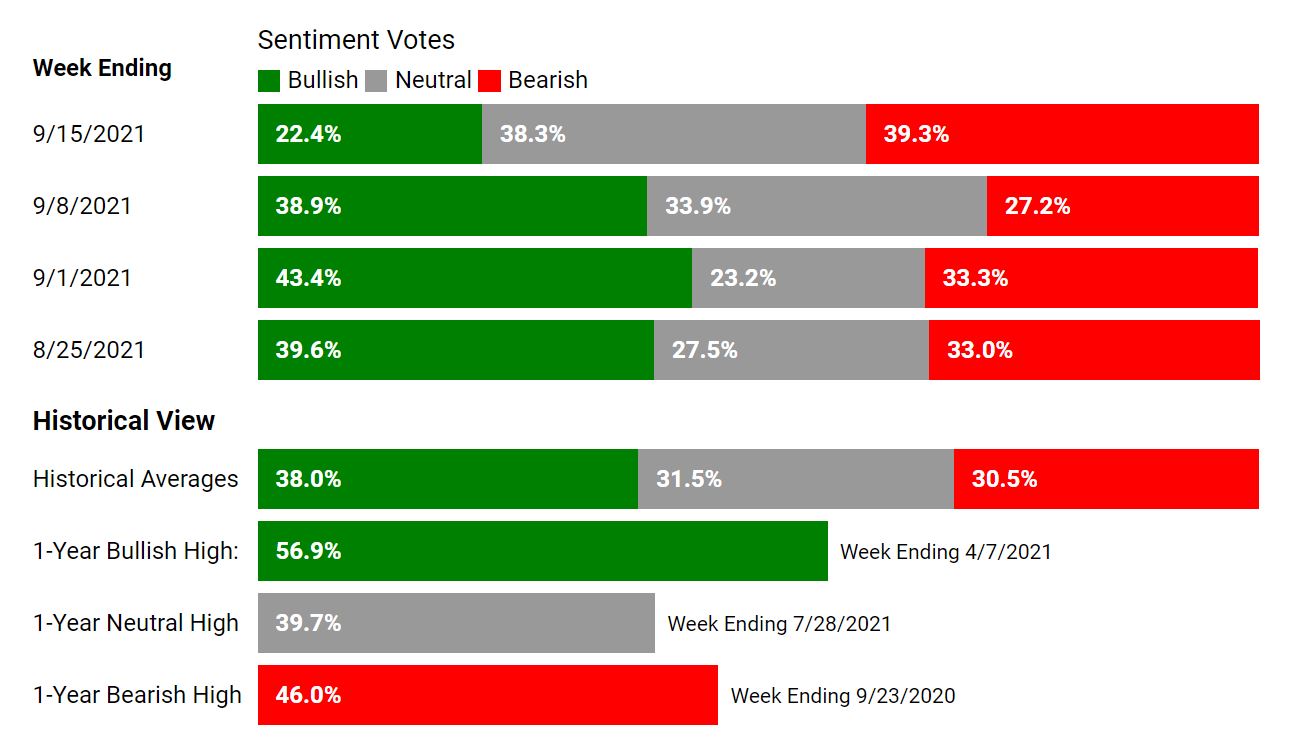

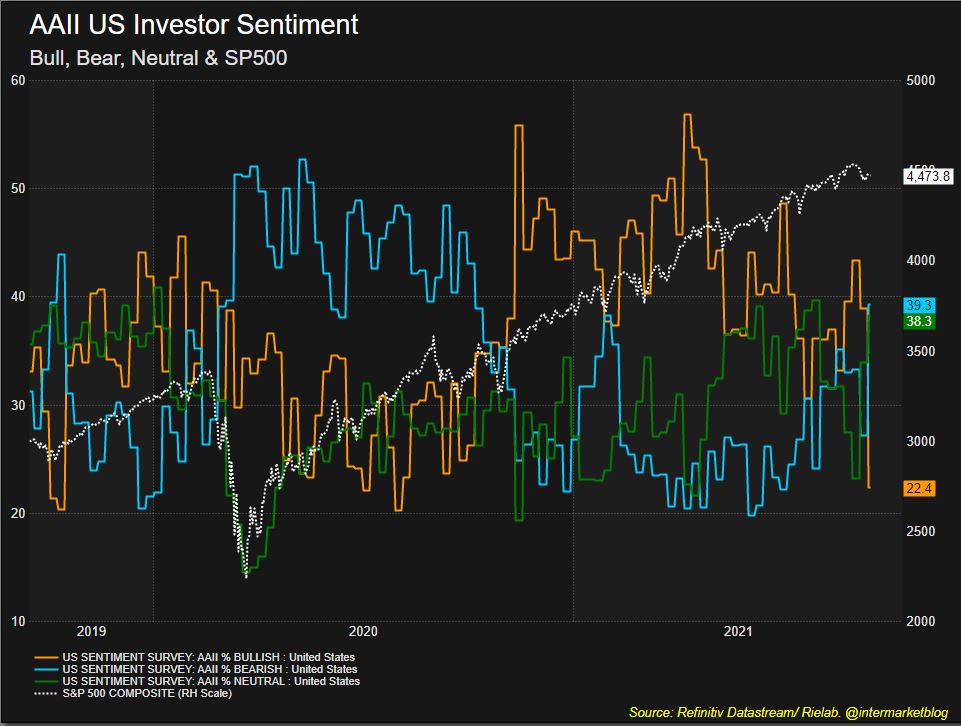

SENTIMENT al tappeto, ma borsa Usa al TOP!

Scritto il 17 Settembre 2021 alle 09:13 da Danilo DT

Signori, siamo di fronte ad un problema. Impercettibile, perché stiamo parlando di un qualcosa di “etereo”, di impalpabile, ma di straordinariamente importante. Parliamo di sentiment.

Voi tutti conoscerete l’indicatore AAII Investor Sentiment Survey.

The AAII Investor Sentiment Survey has become a widely followed measure of the mood of individual investors. The weekly survey results are published in financial publications including Barron’s and Bloomberg and are widely followed by market strategists, investment newsletter writers and other financial professionals. (AAII)

Ogni settimana ai membri AAII (Amercan Association of Individual Investors) viene fatta una semplice domanda: pensi che nei prossimi 6 mesi la direzione del mercato azionario sarà su (bullish), invariata (no change), o giù (bearish)?

La banalità dell’indagine è però sempre molto ben seguita e studiata dagli analisti perché dà la percezione di come la gente vede i mercati.

La prima cosa che mi viene da dire quindi sarebbe: “ma se questo è il pensiero dell’uomo della strada, non è un indicatore contrarian”?

Sopra la slide già denuncia il fatto che gli investitori “Bullish” sono letteralmente crollati. Ora al 22.4%.

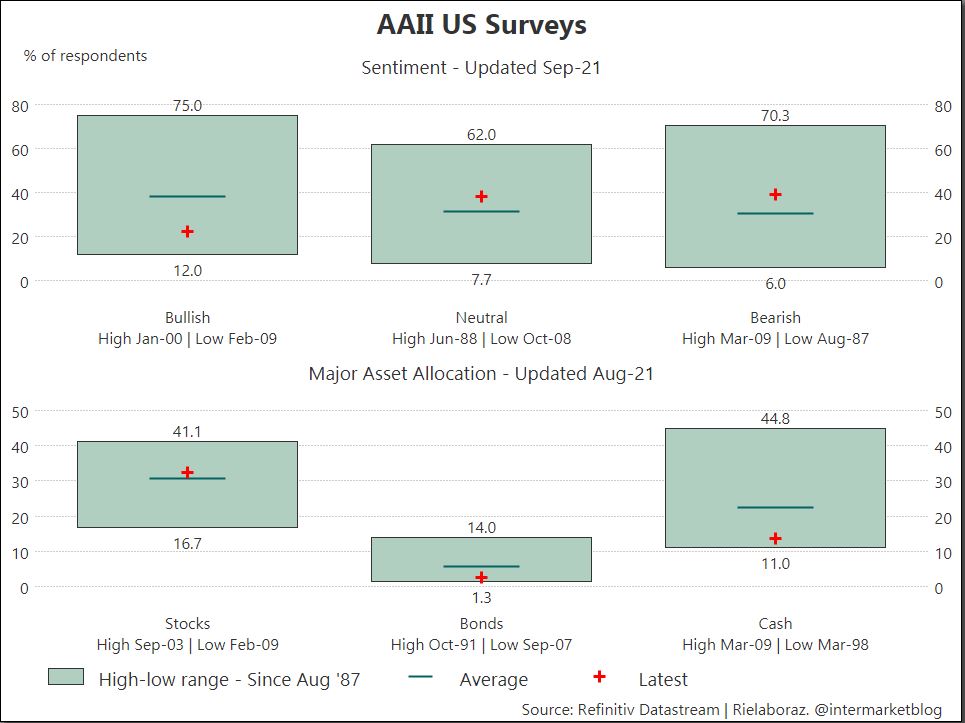

Queste due slides vi fanno capire meglio la situazione.

Il sentiment è tornato ai minimi del 2020. Motivazioni? Quando si vuol vedere “nero” è sempre facile trovare scusanti. Evergrande, tensioni con la Cina, tapering, variante Delta, inflazione, rallentamento economico… Nel concreto, oggi solo il 22% degli investitori privati si dichiara ottimista in questo momento, contro una media storica del 38%. Questo è estremamente inusuale se si pensa che siamo a pochi punti dai massimi. La cosa particolare è che il mercato non è in fase depressa (il che giustificherebbe l’approccio “contrarian” ma è praticamente sui massimi.

Se gli investitori sono più pessimisti, significa una maggiore esposizione su altre asset class, in primis cash. E quindi la domanda sorge spontanea. Cosa può succedere ai mercati con un sentiment così basso ma con la borsa sui massimi?

Questa slide vi illustra ulteriormente il fenomeno, mettendo in evidenza la situazione di “estremo anomalo”. Ma allo stesso tempo, potete vedere come è costruita l’asset allocation. Anche se si è ribassisti, si è sempre ben investiti nell’equity. E il cash langue.

Ora, regalare certezze è improprio e fallace. La storia insegna però che le correzioni importanti le vediamo quando il sentiment AAII è ai massimi con mercati tonici. Questo rappresenta a prescindere una polizza assicurativa perché la depressione degli investitori è già palpabile. Ma le borse non sono scese solo perché “there is no alternative”?

Sicuramente anche per questo. Intanto però prevedere crolli verticali diventa quantomeno anomalo con questo AAII. Ma ormai non ci sorprendiamo più di nulla, anche perché certe problematiche, compreso il loro effetto domino-sistemico (vedi Evergrande) deve ancora essere definito.

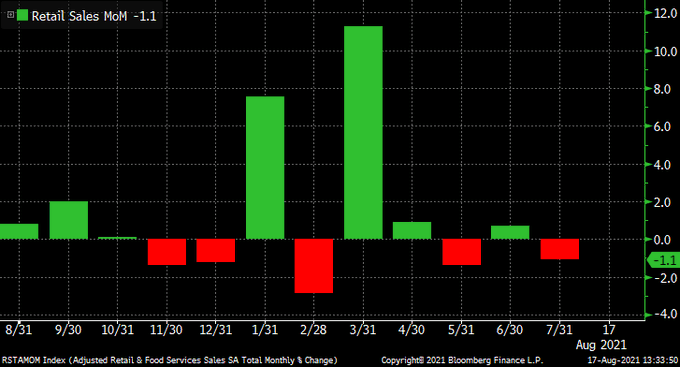

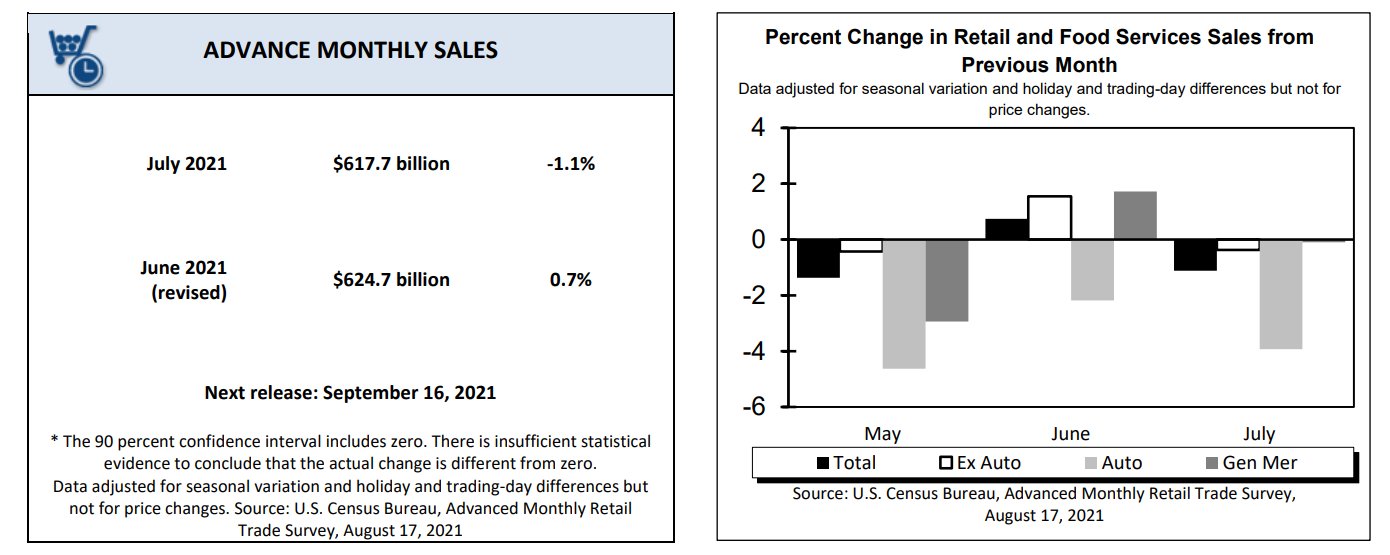

Wall Street incerta dopo maxi sorpresa vendite al dettaglio, settembre si conferma negativo

16/09/2021

Wall Street contrastata, nonostante le buone indicazioni che sono arrivate dal fronte macroeconomico Usa. Il Dow Jones sale dello 0,25% a 34.901 punti; lo S&P 500 è ingessato a 4.479 punti; il Nasdaq cede lo 0,11% a quota 15.146 punti.

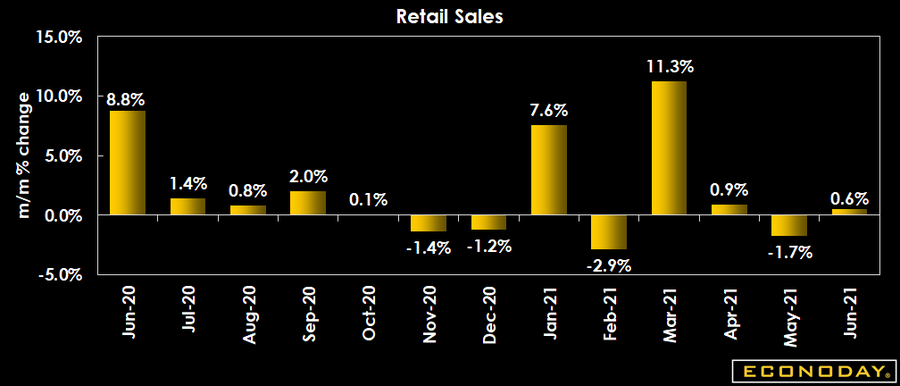

Sorprendente il trend delle vendite al dettaglio Usa, che ad agosto sono salite su base mensile dello 0,7%, facendo decisamente meglio delle attese del consensus, che avevano previsto un calo dello 0,8%, dopo la flessione dell’1,8% di luglio (dato rivisto al ribasso dal -1,1% inizialmente reso noto).

Escluso il settore auto, le vendite al dettaglio sono balzate dell’1,8%, molto meglio del -0,1% stimato e rispetto al -0,4% di luglio. Escluse le vendite di auto e di benzina, la crescita è stata pari a +2%, contro il -0,7% precedente.

Positive anche le indicazioni arrivate dal mercato del lavoro.

Nella settimana terminata lo scorso 11 settembre, il numero dei lavoratori americani che hanno fatto richiesta per la prima volta per ricevere i sussidi di disoccupazione è salito di 20.000 unità a 332.000 unità: il livello è stato superiore ai 325.000 attesi dal consensus. Occhio tuttavia alla media mobile delle ultime quattro settimane, che è stata pari a 335.750, meglio dei 340.000 attesi, e al minimo dalla settimana del 14 marzo del 2020, a conferma del miglioramento dei fondamentali economici.

Tornando alla performance della borsa Usa, dopo sette mesi consecutivi di guadagni per lo S&P 500, reduce da un rally di quasi +20% da inizio anno, che lo ha portato a inanellare diversi record, molti analisti a Wall Street prevedono un trend accidentato e guadagni inferiori per la fine dell’anno.

Tra l’altro la storia non è dalla parte dei mercati, visto che di norma settembre è un mese negativo per le azioni.

Dalle rilevazioni del CFRA emerge che, in media, lo S&P 500 è sceso dello 0,56% nel mese, dal 1945.

“Il muro della preoccupazione sta diventando sempre più difficile da scalare, con diversi tipi di timori e un mercato potenzialmente stanco”, ha commentato alla Cnbc Mark Hackett, responsabile della divisione di ricerca di Nationwide.

Dall’inizio del mese, il Dow Jones ha perso l’1,6%, lo S&P 500 è calato dello 0,9% riportando la performance mensile peggiore da gennaio, il Nasdaq ha fatto -0,6%.

“I fattori di stress a cui il mercato fa fronte non sono cambiati in modo significativo – ha continuato Hackett – Tra di essi, c’è la variante Delta, ci sono gli ostacoli sugli utili rappresentati dalle strozzature delle catene di approviggionamento e dalle sfide nel mercato del lavoro (difficoltà a reperire il personale necessario), le politiche fiscali e monetarie che da accomodanti diventano anch’esse un ostacolo, e le preoccupazioni sulla formazione di bolle in Cina”.

Oggi i prezzi energetici rallentano il passo; i prezzi del petrolio WTI sono in lieve calo (-0,19%), a $72,47, dopo essere schizzati di oltre +3% alla vigilia; il Brent rimane sopra $75, all’indomani di un rally pari a +2,5%, in flessione dello 0,15% circa. I prezzi del gas naturale tornano invece a salire attorno a $5,498.

Ieri l’agenzia americana EIA ha confermato il forte impatto sulle scorte Usa del passaggio dell’uragano Ida, che continua a far sentire i suoi effetti. Nella settimana che si è conclusa lo scorso 10 settembre, le scorte di oil in Usa sono scese di 6,4 milioni di barili a 417,4 milioni di barili, molto oltre il calo di 3,5 milioni di barili atteso dagli analisti intervistati da Reuters.

Stando a quanto emerge dal Bureau of Safety and Environmental Enforcement, il 30% della produzione del Golfo del Messico rimane chiusa, mentre si attende la conta dei danni dell’uragano Nicholas, downgradato a tempesta, che ha provocato allagamenti e blackout in Texas e Louisiana, stati dove alcune raffinerie rimangono chiuse dopo il passaggio di Ida.

Ieri Wall Street è stata sostenuta soprattutto dal boom dei titoli energetici, con l’indice di settore schizzato del 3,8%.

Il comparto conta da giorni sull’assist che arriva proprio dalla fiammata dei prezzi del petrolio e del gas naturale: fiammata che sta avendo ripercussioni mondiali, come dimostra l’imminente stangata sulle famiglie italiane, con un rincaro della bolletta fino a +40% nel corso di questo trimestre.

I gufi si calmino, presto per parlare di trend al ribasso sui mercati

Tapering, inflazione e variante Delta tormentano le notti degli investitori, ma annunciare l’arrivo di pesanti ribassi è prematuro

15 Settembre 2021 – 9:30

Avviso per i ribassisti: il mercato azionario non dà segni di cedimento e non ci sono indizi che possa cominciare a scendere pesantemente nel prossimo futuro. Ergo: inutile agitarsi e gridare al prossimo disastro sui mercati azionari invocando tapering, inflazione, variante Delta e chi più ne ha più ne metta. Le serie storiche, in realtà, dicono altro anche per il mese di settembre, che di solito è quello più complicato sui mercati azionari: negli anni in cui l’indice S&P 500 è salito di oltre il 13% nei primi sei mesi dell’anno (come nel 2021) a settembre lo stesso indice ha guadagnato in media l’1,4%.

LE INCOGNITE CI SONO

Sia chiaro: stiamo attraversando una fase delicata, proprio per i motivi elencati sopra (tapering, inflazione, variante Delta). Ma da qui a parlare di inversione del macrotrend dopo qualche scossone – che può essere anche salutare – ce ne corre. La sensazione, per dirla tutta, è che ci sia una schiera di gufi che dal loro ramo traballante invocano l’inizio del ribasso. Voci che si rincorrono sui forum, probabilmente partite dagli stessi che si sono persi i rialzi dai minimi del Covid. E da allora hanno insistito a shortare inutilmente, facendosi solo del male.

MA È INUTILE ALLARMARSI TROPPO

Il tapering della Fed, tanto atteso e da alcuni temuto, ci sarà. Ma Powell ha chiarito a più riprese che sarà graduale e attento a non sgonfiare la ripresa economica. Stesso discorso per la Bce, che ha annunciato una revisione del ritmo di acquisti, ma sostanzialmente ha confermato il sostegno all’economia. Cosa che ovviamente si ripercuote positivamente sul mercato azionario europeo. Discorso simile per la variante Delta. C’è, lo sappiamo, ma ci sono anche i vaccini che aiutano a contenere la pandemia e permettono all’economia di riaprire.

CATASTROFISMO FUORI LUOGO

Insomma, i problemi ci sono. Ma i mercati hanno già mostrato capacità di resilienza. E parlare già di inversione di tendenza, oltre a essere prematuro, può diventare pericoloso per gli investitori “fai da te”. Mai come ora il catastrofismo è fuori luogo.

Azionario: correzione fin oltre -10% spaventa investitori. Da sondaggio Deutsche Bank emergono timori Covid e fiammata inflazione

14/09/2021

La maggior parte degli investitori prevede una correzione dei mercati azionari compresa tra il 5% e il 10% prima della fine dell’anno. E’ quanto emerge da un sondaggio lanciato da Deutsche Bank, che rivela anche come la pandemia Covid sia ancora in cima alla lista delle preoccupazioni.

Segue al secondo posto il timore che l’inflazione acceleri più delle attese, costringendo le banche centrali a ridurre gli stimoli monetari a un ritmo più veloce di quanto si tema, a danno dei mercati finanziari.

Nel suo sondaggio mensile, condotto all’inizio di settembre, Deutsche Bank ha intervistato più di 550 professionisti dei mercati di tutto il mondo: il 58% degli interpellati ha detto di prevedere per l’appunto una correzione, mentre un analista su 10 stima una correzione superiore al 10%.

Soltanto il 31% ritiene che non ci sarà alcuna correzione.

Alert correzione azionario: il dilemma dell’inflazione

Di pericolo correzione dell’azionario si parla da un bel po’, tanto che il mese scorso gli analisti di Citi hanno affermato di credere che le borse siano vulnerabili a una correzione del 10%, dopo il rally che ha gonfiato soprattutto le quotazioni di quelle azioni hi-tech considerate speculative.

Tornando alla paura dell’inflazione, il sondaggio di Deutsche Bank ha rivelato che gli analisti stimano per gli Usa un rialzo del 2,6% nel corso dei prossimi cinque anni, con la grande maggioranza che ritiene che l’indice dei prezzi al consumo supererà dunque, anche se di poco, il target della Federal Reserve, pari al 2%.

Rassicurazioni sull’intenzione di continuare a perseguire una politica monetaria accomodante sono arrivate il mese scorso, in occasione della riunione di Jackson Hole, dallo stesso presidente della Federal Reserve, Jerome Powell.

Powell ha precisato che la banca centrale Usa permetterà al tasso di inflazione di sforare anche il 2%, prima di iniziare ad aumentare i tassi di interesse. Nell’annunciare che il tapering avverrà entro la fine dell’anno, il timoniere della Fed è stato chiaro nel sottolineare anche che la riduzione degli acquisti di asset che avviene con il QE non implicherà affatto un rialzo dei tassi immediatamente successivo.

Per dirla con le sue parole, “il timing e il ritmo dell’imminente riduzione degli acquisti di asset (tapering) non rappresenteranno alcuna indicazione diretta del timing con cui i tassi di interesse saranno alzati”.

Powell rimane sull’attenti a causa dei timori legati alla diffusione della variante Delta e, in generale, all’evoluzione della pandemia Covid-19. Tra l’altro, l’obiettivo è anche quello di garantire la “massima occupazione”, target che non è stato ancora riagguantato.

Toni accomodanti sono stati confermati anche dalla Bce, con la presidente Christine Lagarde che, nel commentare l’annuncio della riduzione degli acquisti che Francoforte effettua con il PEPP (QE pandemico), si è rifiutata di definire la mossa “tapering”, optando per un’altra definizione, tanto da portare Pimco a stimare una sorta di QE infinity.

Tornando all’azionario, lo S&P 500 è salito da inizio anno del 18% circa, il Nasdaq del 19%, lo European Stoxx 600 del 17%.

Queste performance sono state in gran parte sostenute dal miglioramento della situazione sanitaria nel mondo, reso possibile grazie alle vaccinazioni. Tuttavia, permane il timore che il quadro sanitario possa tornare a deteriorarsi, con conseguenze di nuovo negative sull’economia.

Wall Street: futures in rialzo dopo peggiore settimana del Dow Jones e S&P 500 da giugno

13/09/2021

Voglia di recupero per il Dow Jones, che venerdì scorso ha chiuso in ribasso per la quinta sessione consecutiva, così come ha fatto anche l’indice S&P 500. Il Nasdaq Composite è arretrato invece per la terza sessione consecutiva.

I futures sul Dow Jones balzano di oltre 230 punti (+0,68%), a 34.727; i futures sullo S&P 500 avanzano dello 0,62% a 4.476. I futures sul Nasdaq salgono dello 0,52% a 15.514 punti.

Lo S&P 500 è reduce in particolare dalla fase ribassista più duratura dallo scorso 22 febbraio.

A livello settimanale, sia lo S&P 500 che il Dow Jones hanno perso rispettivamente l’1,69% e il 2,15%, riportando ciascuno, in media, la settimana peggiore dallo scorso giugno. Il Nasdaq, in flessione su base settimanale dell’1,61%, ha riportato la settimana peggiore da luglio.

Intanto i casi di infezioni Covid-19 negli Stati Uniti continuano a diminuire. Stando ai dati della CDC, la media in sette giorni fino allo scorso venerdì ha indicato 136.000 nuovi casi al giorno, in calo rispetto ai 157.000 nuovi casi in media al giorno della fine di agosto.

Beneficiano della notizia i titoli delle società legate al reopening, come delle compagnie aeree Delta Air Lines e United Airlines, ma anche del colosso dei viaggi in crociera Carnival. Bene anche i ciclici GM e Citigroup.

Tra gli altri titoli, le quotazioni di MGM Resorts International balzano di quasi +2% dopo l’upgrade a outperform di Bernstein.

La cautela del sentiment si spiega tuttavia sia con le forti perdite sofferte dalla borsa di Hong Kong, che dal dato relativo all’inflazione misurata dall’indice dei prezzi alla produzione, reso noto venerdì.

Nel mese di agosto, il dato è volato dell’8,3% su base annua, riportando la crescita più forte da almeno il 2010. Su base mensile, l’accelerazione è stata dello 0,7%, al di sopra del +0,6% stimato dal consensus di Dow Jones. Domani verrà reso noto l’indice dei prezzi al consumo di agosto che, secondo gli analisti intervistati da FactSet, indicherà un balzo del 5,3%.

Attesa per il meeting del Fomc, il braccio di politica monetaria della Fed, del prossimo 21 settembre: l’interrogativo è se arriverà in quell’occasione l’annuncio del tapering del piano di acquisti di asset.

La scorsa settimana la Bce di Christine Lagarde ha annunciato che ridurrà gli acquisti che effettua mensilmente con il bazooka monetario PEPP.

A dispetto delle perdite della scorsa settimana, gli indici azionari Usa viaggiano ancora relativamente vicini ai loro livelli record: il Dow Jones dista il 2,87% dal massimo storico, lo S&P l’1,92%, mentre il Nasdaq Composite si attesta a un valore inferiore dell’1,87% dal massimo storico.

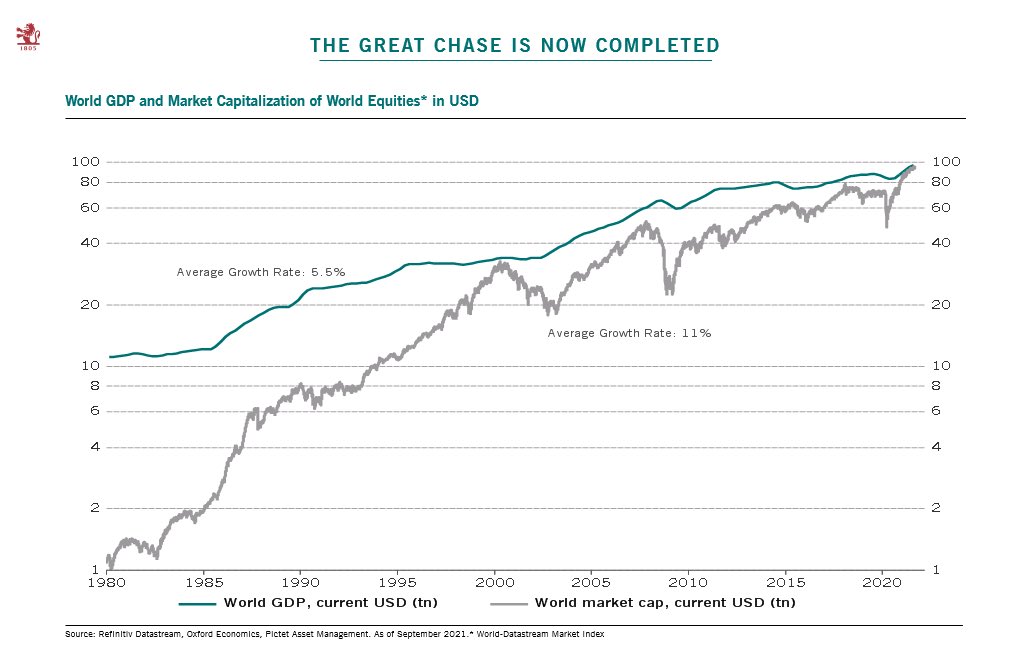

HOUSTON, AGGANCIO RIUSCITO! GDP vs capitalizzazione mercati

Scritto il 7 Settembre 2021 alle 13:58 da Danilo DT

Ormai i record non si contano più. Wall Street da mesi ci abitua a nuovi massimi progressivi, tanto che un nuovo top dello Spoore non fa più nemmeno notizia.

Il record invece che voglio segnalarvi in questa sede ha del sorprendente, anche se ormai nulla ci può sorprendere. La capitalizzazione dei mercati che arriva allo stesso livello del PIL globale.

In altri termini, le borse oggi valgono come il GDP del pianeta terra. Dite che è una cosa normale? E’ sicuramente corretto un avvicinamento della capitalizzazione dei mercati al PIL prodotto, ma mai si sarebbe immaginato un così rapido allineamento dei due grafici.

Cosa sta a significare? Beh…fate voi.. Di certo è un segnale che i mercati sono ormai in orbita e che gli eccessi sono molteplici. Ma anche questo, ormai, non fa più notizia.

Wall Street nervosa, con settembre si teme arrivo correzione. Goldman Sachs alimenta dubbi Pil. E per Morgan Stanley ora borsa Usa è ‘underweight’

07/09/2021

Wall Street in cerca di direzione, dopo il lungo week end della borsa Usa dovuta alla celebrazione del Labor Day. Il Dow Jones arretra dello 0,56% a 35.171 circa; lo S&P 500 scende dello 0,29% a 4.522, mentre il Nasdaq azzarda un rialzo molto contenuto, pari a +0,05%, a quota 15.370.

Pesa sul sentiment la nota che gli analisti di Goldman Sachs hanno diramato venerdì scorso, e con cui hanno tagliato le stime sul Pil Usa. Non solo: diversi strategist consigliano di stare sull’attenti.

Goldman Sachs, in particolare, ha scritto di prevedere per il 2021 una crescita del Pil Usa, su base annua, pari al +5,7%, inferiore al +6,2% atteso dal consensus. Tagliato anche l’outlook sul Pil del quarto trimestre dell’anno, dalla crescita pari a +6,5% precedentemente prevista a una espansione pari a +5,5%.

Gli strategist del colosso bancario americano hanno motivato il downgrade con l’impatto della variante Delta sull’economia e lo smorzarsi degli effetti degli stimoli fiscali.

“Andando in avanti, sembrano aumentare gli ostacoli per una crescita solida dei consumi – si legge nella nota – la variante Delta sta già pesando sulla crescita del terzo trimestre, e lo smorzarsi degli stimoli fiscali, così come la ripresa più lenta del settore dei servizi, rappresenteranno entrambi un ostacolo nel medio periodo”.

Tra i titoli più attivi in premercato, GM sotto pressione dopo che vari leader del settore auto, in occasione del

Motor Show di Monaco, hanno ammesso di prevedere che la crisi globale dei chip continuerà a pesare sul comparto.

In particolare il ceo di Volkswagen Herbert Diess, il ceo di Daimler Ola Kallenius e il presidente di Ford Europe Gunnar Herrmann hanno riferito, intervistati dalla Cnbc, che è difficile capire quando la questione della carenza di chip potrà essere risolta.

L’AD di Volkswagen Diess ha sottolineato, nello specifico, come il gruppo automobilistico tedesco abbia visto scendere la propria quota di mercato in Cina, a causa del problema.

E Hermann di Ford Europe ha detto di ritenere che la crisi dei chip potrebbe continuare fino al 2024.

Giù anche Boeing, dopo che il Wall Street Journal ha riportato alcuni rumor, secondo cui le consegne dei 787 Dreamliner saranno probabilmente rimandate per l’ennesima volta. Inoltre Ryanair, tra le compagnie aeree principali clienti di Boeing, ha annunciato che le trattative con il colosso aerospaziale Usa, aventi per oggetto la consegna di 10 jet 737 MAX, si sono tradotte in un nulla di fatto, a causa di divergenze sul prezzo. L’accordo, se concluso, avrebbe fruttato a Boeing decine di miliardi di dollari.

Il mese di settembre è finora positivo, ma siamo solo all’inizio: lo S&P 500 è avanzato dello 0,3%.

Stiamo parlando tra l’altro del mese storicamente peggiore dell’anno, in un cui in media lo S&P è sceso dello 0,6%, facendo peggio di tutti gli altri mesi.

In questo contesto non aiuta certo la nota di Morgan Stanley, che ha rivisto al ribasso il rating sull’azionario Usa ad “underweight”.

“Intravediamo un periodo nervoso per i mesi di settembre e di ottobre, in corrispondenza con le fasi finali della transizione di metà ciclo – hanno scritto gli strategist del team di Andrew Sheets – Continuiamo a ritenere che questo sia un ciclo ‘normale’, semplicemente più veloce e più forte, e il nostro modello di ciclo rimane in espansione. Ma i prossimi due mesi presenteranno rischi molto forti per la crescita, la politica, e l’agenda normativa”.

A livello settoriale, Morgan Stanley ha tagliato il rating di diversi titoli farmaceutici di società Usa a larga capitalizzazione, citando il margine di rialzo ormai limitato per le relative azioni.

I rating di Johnson & Johnson, Merck e Amgen, in particolare, sono stati abbassati da “overweight” a “equal weight”. Tutti e tre i titoli sono in calo.

Il trend del 2021 di Wall Street rimane positivo: dall’inizio dell’anno, il Dow Jones è in rialzo del 15,5%, lo S&P 500 del 20,7%, e il Nasdaq del 19,2%, sebbene gli investitori e gli analisti temano che proprio nel mese di settembre arriverà la tanto temuta correzione.

A tal proposito Bank of America ha scritto in una nota che “alcuni segnali indicano che potrebbe essere arrivato il momento di iniziare a essere più selettivi nella scelta delle azioni”.

Wall Street riparte dopo Labor Day, futures ingessati. Cautela dopo downgrade Pil Usa firmato Goldman Sachs

07/09/2021

Wall Street futures poco mossi, dopo il lungo week end della borsa Usa dovuta alla celebrazione del Labor Day. Pesa sul sentiment la nota che gli analisti di Goldman Sachs hanno diramato venerdì scorso, e con cui hanno tagliato le stime sul Pil Usa.

Nel motivare il downgrade con l’impatto della variante Delta e lo smorzarsi degli effetti degli stimoli fiscali, Goldman ha scritto di prevedere per il 2021 una crescita del Pil Usa, su base annua, pari al +5,7%, inferiore al +6,2% atteso dal consensus.

“Sembrano aumentare gli ostacoli per una crescita solida dei consumi andando in avanti – si legge nella nota – la variante Delta sta già pesando sulla crescita del terzo trimestre, e lo smorzarsi degli stimoli fiscali, così come la ripresa più lenta del settore dei servizi, rappresenteranno entrambi un ostacolo nel medio periodo”.

Tra i titoli più attivi in premercato, GM sotto pressione dopo che vari leader del settore auto, in occasione del

Motor Show di Monaco, hanno ammesso di prevedere che la crisi globale dei chip continuerà a pesare sul comparto.

Giù anche Boeing, dopo che il Wall Street Journal ha riportato alcuni rumor, secondo cui le consegne dei 787 Dreamliner saranno probabilmente rimandate per l’ennesima volta.

Il mese di settembre è finora positivo, ma siamo solo all’inizio: lo S&P 500 è avanzato dello 0,3%.

Stiamo parlando tra l’altro del mese storicamente peggiore dell’anno, in un cui in media lo S&P è sceso dello 0,6%, facendo peggio di tutti gli altri mesi.

I futures sul Dow Jones sono piatti con una variazione pari a +0,02% a 35.361 punti; quello sullo S&P 500 scendono di appena lo 0,02% a 4.533,75 punti, mentre quelli sul Nasdaq fanno -0,08% a 15.638 punti circa.

Mercati verso le fibrillazioni autunnali, possibili sorprese positive in arrivo

Snodi importanti e forse decisivi fino a novembre: dalle riunioni di Fed e Bce, alle elezioni in Germania, al summit più importante di sempre nella storia del G20. Le delusioni sono possibili, ma anche le ventate di fiducia

Stefano Caratelli 6 Settembre 2021 – 8:17

Di questi tempi un anno fa le fibrillazioni sui mercati erano causate soprattutto dalle incertezze sul voto americano che nel giro di un paio di mesi avrebbe deciso se Trump sarebbe restato alla Casa Bianca o avrebbe dovuto cedere il passo a Biden, con i paesi avanzati ancora appesi alle evoluzioni della pandemia e la Cina che anticipava il resto del mondo nell’uscita dal tunnel. Uno scenario pieno di incertezze, che l’accoppiata Biden-vaccini avrebbe presto dissipato facendo partire Wall Street in rally poderoso, ma erano tutte incognite che ‘sapevamo’ di conoscere, le famose “known unknowns” del segretario alla Difesa Rumsfeld ai tempi della guerra in Iraq. Oggi diverse incertezze che si annidano nei prossimi mesi non sono propriamente tali, come il percorso di uscita molto lento e cauto della Federal Reserve dallo stimolo monetario, o ne sapremo di più tra poco, come l’esito delle elezioni in Germania che tra tre settimane metteranno fine ai 16 anni dell’era Merkel. Il problema di questo scorcio finale del 2021 è che il futuro sembra gravido di “unknown unknowns”, vale a dire di eventi che si possono verificare ma di cui non sappiamo niente perché non sono nella lista delle cose che sappiamo possano succedere.

INUTILE E COSTOSO PREPARARSI ALL’IMPREVEDIBILE

Prepararsi all’imprevedibile è impossibile, e per l’investitore può essere anche molto costoso, magari più costoso di quanto sia subire proprio la violenta correzione da cui ci si voleva proteggere. Ad agosto i tre principali indici di Wall Street hanno infilato l’ottavo mese consecutivo di rialzo, con il Nasdaq in testa a + 4% seguito dallo S&P 500 a + 2,8% e Dow a +1,2%. La protezione da una correzione del 10-15% con opzioni put, vendite di futures, ETF short o altri strumenti, se ripetuta regolarmente per l’intero periodo, alla fine sarebbe stata pagata non solo con l’azzeramento dei guadagni sul portafoglio investito, ma avrebbe probabilmente generato una perdita secca comparabile a quella che si voleva evitare. Quindi restiamo sui “known unkowns” lasciando a chi legge la mano o i fondi di caffè gli “unknowns”. Tra gli appuntamenti certi spiccano le riunioni di Bce e Fed, tre ciascuna di qui a fine anno, le elezioni in Germania del 26 settembre, e il G20 di fine ottobre a Roma, presieduto da Draghi a conclusione della sua presidenza.

ROAD MAP CHIARA PER POWELL, MENO PER LAGARDE

Per quanto riguarda la Fed, Powell ha già tracciato una road map abbastanza precisa, che prevede l’avvio di un cauto tapering, vale a dire la riduzione degli acquisti di titoli che oggi viaggiano a 120 miliardi di dollari al mese, solo alla fine del quale, senza automatismi, si potrà parlare di alzare i tassi, il che vuol dire nel 2023 o magari perfino nel 2024. Per la Bce di Christine Lagarde il percorso è meno lineare, e le elezioni tedesche sono sicuramente un fattore. Un’affermazione netta del centro-destra della CDU-CSU potrebbe rappresentare un problema per la prosecuzione dell’attuale politica ultra-accomodante, mentre un buon risultato della SPD o un esito che costringe a una nuova grande coalizione magari allargata ai Verdi aiuterebbe le ‘colombe’. Il problema si chiama inflazione. La sua paura non è nel Dna degli americani, che hanno invece scolpita la ‘Grande Depressione’ con una giornata di lavoro messa in vendita per un dollaro, mentre l’iperinflazione è stampata a fuoco nella memoria storica dei tedeschi e il suo spauracchio fa ancora presa sull’opinione pubblica.

DAL G20 POSSIBILE UNA SPINTA ALLA FIDUCIA

Quindi la riunione critica della Bce è quella del 28 ottobre, quando in Germania dovrebbe esserci già il nuovo governo, o al massimo quella del 16 dicembre. Il 30-31 ottobre si riunisce anche il G20 forse più importante della storia dell’organizzazione, da cui potrebbe anche uscire, visto che sarà presieduta da Mario Draghi, addirittura una piattaforma comune condivisa dalle potenze occidentali più il Giappone con Cina, Russia, India e altri grandi paesi emergenti, come Brasile, Messico e Indonesia, sui dossier ‘storici’ del momento. Sicuramente l’Afghanistan, ma anche in generale la stabilità di tutta l’area che va dal Golfo all’Asia Centrale, fino magari alle politiche nei confronti dei Big Tech, che tra USA, Cina e Unione Europea sembrano su una rotta di convergenza, e ovviamente alla lotta al cambiamento climatico. Alla fine, la strettoia autunnale del 2021 non sembra troppo diversa da quella dell’anno scorso, e potremmo ritrovarci a inizio novembre con mercati e economie che si trovano a cavalcare un’onda di fiducia non tanto diversa da quella rappresentata allora dall’accoppiata vaccini-Biden.

BOTTOM LINE

Una Bce rafforzata e allineata alla Fed sul percorso del sostegno alle economie e un G20 che produce un’agenda condivisa tra i grandi in competizione, ma non ancora in conflitto, è uno scenario possibile, non per forza probabile, e non vuol dire che bisogna correre a comprare qualsiasi cosa sia quotata tra New York, Londra, Francoforte, Milano o Shanghai. Vuol dire solo che gli investitori devono essere preparati a tutti gli scenari, non solo alle catastrofi, evitando il tentativo, che di solito finisce male, di anticipare il mercato, ma munendosi di un piano d’azione che preveda diverse variabili.

Nuovi massimi per Wall Street, assist da sussidi ai nuovi minimi post-Covid

02/09/2021

Nuovo colpo di reni della Borsa di New York che aggiorna i massimi storici in attesa delle payrolls in uscita domani. Gli investitori appaiono non preoccupati dal rallentamento dell’economia, la diffusione del Covid-19 e un uragano che ha colpito New York City e buona parte del nord-est del Paese.

IL Dow Jones Industrial Average sale dello 0,28%, a 35.427 punti, l’ S&P 500 e il Nasdaq Composite sono entrambi avanzati dello 0,3% a nuovi massimi.

Dal fronte macroeconomico le richieste di disoccupazione iniziali sono scese a un nuovo minimo post-pandemia di 340.000 mila unità, suggerendo che l’ultima ondata di Covid-19 negli Stati Uniti non sta ancora innescando licenziamenti. Domani in arrivo il report occupazionale Usa. Secondo gli analisti ad agosto il rapporto metterà in evidenza una creazione di 720.000 nuovi posti di lavoro e un tasso di disoccupazione in calo al 5,2%.

Wall Street inizia settembre con un nuovo record intraday del Nasdaq. Apple al massimo di sempre dopo annuncio Apple Wallet

01/09/2021

Wall Street inizia il mese di settembre tra cautela e ottimismo dopo un agosto brillante, che ha visto lo S&P 500 salire del 2,9%, confermando la fase rialzista più lunga dal 2017; il Nasdaq Composite guadagnare il 4% circa, e il Dow Jones rimanere indietro con un progresso dell’1,2%.

I listini hanno esteso i guadagni incassati dall’inizio dell’anno, che hanno visto l’indice S&P 500 inanellare ben 53 chiusure record e incassare un rally superiore a +20%, più che raddoppiando il suo valore dal minimo pandemico testato nel marzo del 2020.

Alle 15.45 circa ora italiana, il Dow Jones è piatto, con una variazione pari a -0,02% a 35.354 punti; lo S&P 500 avanza dello 0,18% a 4.530, mentre il Nasdaq guadagna lo 0,57%, a 15.346 circa, nuovo record intraday.

Il listino hi-tech è sostenuto da Apple, il cui titolo, anche, segna un massimo storico, con un guadagno dell’1,7%.

Il colosso di Cupertino ha annunciato un nuovo servizio, che sarà messo a disposizione inizialmente da otto stati americani e che consentirà agli utenti di Apple Wallet di includere nella APP la versione digitale delle loro patenti guida e carte di identità.

I primi otto stati a lanciare il servizio saranno l’Arizona, il Connecticut, la Georgia, lo Iowa, il Kentucky, il Maryland, l’Oklahoma e lo Utah.

Guardando all’azionario Usa nel suo complesso, le prospettive per Wall Street continuano a essere positive, come dimostra la nota di Mark Haefele, chief investment officer della divisione di global wealth management di UBS, che guarda già al possibile avvicinamento del traguardo dei 5.000 punti per lo S&P 500. Haefele stima per lo S&P 500 un altro guadagno dell’1,6% da qui al target di fine anno, che fissa a quota 4.600. Entro la fine del 2022, lo strategist prevede una ulteriore corsa fino a 5.000 punti.

“Crediamo che il momentum legato al reopening e alla ripresa sia intatto e che ci sia un ulteriore margine di rialzo per l’azionario. Il rally dello S&P 500 è sostenuto da una crescita robusta degli utili…con la ripresa economica che si sta rafforzando, riteniamo che i settori ciclici, inclusi i finanziari e gli energetici, saranno quelli che faranno meglio”.

“Manteniamo una posizione pro-rischio nell’azionario, che dovrebbe beneficiare di una forte ripresa economica e del reopening” dell’economia, hanno sottolineato ancora gli strategist di UBS in una nota diramata oggi.

Focus sulle banche, in particolare su Citigroup e Bank of America che, dopo un rialzo ciascuna dell’1% circa in premercato, iniziano la seduta in territorio negativo. Deboli JP Morgan e Goldman Sachs.

Il settore finanziario è stato tra i migliori dello scorso mese, con un guadagno del 5%.

In rally invece il titolo della società produttrice di energia solare Sunrun, che balza fino a +7% dopo che gli analisti di JP Morgan hanno previsto un boom che dovrebbe far balzare le quotazioni fino a +90%. In ripresa il titolo di Zoom Video, che sale di oltre il 3%, dopo il tonfo di quasi il 17% accusato alla vigilia. Il recupero si spiega con la mossa di Cathie Wood, che ha rivelato di aver acquistato quasi 200.000 titoli della società per un valore di $56 milioni.

Indicazioni decisamente negative sono arrivate oggi dal mercato del lavoro Usa, in attesa del report occupazionale di agosto che sarà pubblicato dopodomani, 3 settembre.

Il rapporto ADP, che monitora la creazione di nuovi posti di lavoro nel settore privato in Usa, ha messo in evidenza che, lo scorso mese, le buste paga sono aumentate di appena 374.000 unità, ben al di sotto della crescita di 600.000 unità stimata dagli analisti intervistati da Dow Jones, sebbene meglio del rialzo di 326.000 unità di luglio.

Il report ADP è stato diramato due giorni prima della pubblicazione del report sull’occupazione Usa che, secondo gli analisti, metterà in evidenza una creazione di 720.000 nuovi posti di lavoro e un tasso di disoccupazione in calo al 5,2%.

“La variante Delta del Covid-19 sembra aver colpito la ripresa del mercato del lavoro – ha commentato Mark Zandi, responsabile economista di Moody’s Analytics, che collabora con ADP per stilare il rapporto – La crescita del lavoro rimane forte, ma ben al di sotto rispetto al ritmo degli ultimi mesi. La crescita dell’occupazione rimane inestricabilmente legata al percorso della pandemia”

Wall Street futures in rialzo dopo nuovi record. Ad agosto DJ +1,3%, Nasdaq +4%, S&P +3%

31/08/2021

Wall Street pronta a chiudere agosto a livelli record e con solidi guadagni. Alle 12 ora italiana circa, i futures sul Dow Jones salgono dello 0,24% a 35.438 punti; i futures sul Nasdaq fanno +0,29% a 15.641 circa; i futures sullo S&P 500 avanzano dello 0,23% a 4.535.

All’indomani dei nuovi massimi di chiusura testati dal Nasdaq Composite e dallo S&P 500, i futures sui principali indici azionari Usa confermano la voglia di buy. Lo S&P 500 è salito del 3% questo mese, il Nasdaq Composite ha segnato un rally del 4%, avanzando per il terzo trimestre consecutivo. Più modesto il trend del Dow Jones, salito dell’1,3%.

Cnbc riporta che l’indice S&P 500 sta vivendo la fase rialzista più forte dal guadagno di 10 mesi che si è concluso nel dicembre del 2017. Per il listino agosto si conferma anche il nono mese consecutivo degli ultimi dieci.

“Nonostante l’aumento dei rischi geopolitici, le preoccupazioni sul rischio che la crescita del Pil abbia toccato il picco e la Federal Reserve che si avvicina al tapering del suo programma di acquisti di asset, la solida avanzata delle azioni continua”, fa notare Keith Lerner, chief market strategist presso Truist, in una nota.

Certo non si profila una buona giornata per il titolo Zoom Video, crollato fino a -12% nelle contrattazioni dell’afterhours di Wall Street, dopo che la società di software per videoconferenze, il cui successo è aumentato in modo esponenziale durante i lockdown della pandemia Covid-19, ha comunicato un bilancio migliore delle attese, ma con utili in rallentamento rispetto al trimestre precedente.

Notizie poco confortanti sono arrivate oggi dal fronte macroeconomico della Cina. A fronte del Pmi manifatturiero stilato dal governo, che su base preliminare ha fatto bene – ad agosto si è attestato a 50,1 punti, scendendo dai 50,4 punti di luglio, ma in linea con le attese e ancora in fase di espansione, il Pmi dei servizi è scivolato in fase di contrazione, scendendo sotto i 50 punti fino a 47,5 punti, rispetto ai 52 punti attesi e in forte peggioramento rispetto ai 53,3 punti di luglio.

La Cina ha scontato le restrizioni imposte dalle autorità a causa del ritorno dei contagi Covid-19, che hanno zavorrato, come è stato sempre e ovunque, soprattutto il settore dei servizi.

La contrazione del Pmi servizi è stata la prima dal febbraio del 2020, quando il paese era alle prese con l’incubo del Covid.

I mercati aprono la settimana in positivo

Avvio in moderato rialzo per i listini del Vecchio Continente, dopo le rassicurazioni di Powell a Jackson Hole. In calo il prezzo del petrolio, il Bitcoin perde l’1,68%, a 47.990 dollari

Fabrizio Arnhold 30 Agosto 2021

Le Borse europee iniziano la settimana in lieve rialzo, dopo le rassicurazioni del presidente della Fed, Jerome Powell, nell’atteso intervento al simposio di Jackson Hole. A Milano il Ftse Mib apre a +0,10%, a Francoforte il Dax a +0,04%, il Cac 40 di Parigi a +0,01%, l’Ibex 35 di Madrid a +0,02% e il Ftse 100 di Londra a +0,32%. La Borsa di Tokyo archivia la seduta in positivo, sostenuta dall’indice Nikkei (+0,5%).

IL SOSTEGNO DELLA FED

La cautela del presidente della Federal Reserve, Jerome Powell, rassicura i mercati. Il numero uno della Fed, nel suo intervento di venerdì a Jackson Hole, ha assicurato che l’uscita dall’attuale politica monetaria ultra espansiva sarà “graduale e prudente” e terrà conto dei rischi Covid che ancora rappresentano una minaccia per la ripresa globale dell’economia. Le Borse asiatiche si avviano a chiudere in verde.

IL DATO SUL LAVORO USA

Spostando l’attenzione sul piano macro, gli investitori in settimana attendono la pubblicazione del dato sul mercato del lavoro Usa, utile nel delineare un quadro sull’economia americana e, quindi, sui tempi dell’avvio del tapering (la diminuzione degli acquisti) da parte della Fed. Oggi attesi anche il dato sull’indice di fiducia economica, delle imprese, dei servizi e dei consumatori della zona euro e poi l’inflazione di agosto preliminare della Germania.

IN CALO IL PETROLIO

Il prezzi del greggio rallenta e perde di slancio, con il Wti che viene scambiato a 68,37 dollari al barile (-0,54%), mentre il Brent cede lo 0,03%, con un barile quotato 72,68 dollari. Nel valutario il dollaro è in ribasso sulla valuta unica e sulla sterlina, dopo l’intervento di Powell: l’euro/dollaro scambia a 1,18 (+0,05%). Il Bitcoin scende sotto quota 48mila dollari (-1,68%). Lo spread apre in rialzo, a 109 punti base.

Ftse Mib, DAX, S&P 500, azionario globale: gestori fondi e strategist presentano i target di fine anno

26/08/2021

Il rally dell’azionario globale è vicino allo stop, ma il Ftse Mib continuerà a salire, confermandosi borsa migliore tra quelle principali in Europa. E’ quanto emerge da un sondaggio di Reuters a cui hanno partecipato gestori di fondi, strategist e broker.

Insieme alla borsa di Madrid, la borsa di Milano sarà quella che riporterà il rialzo più forte da qui a fine anno. Per la precisione, per la fine dell’anno, le stime sono di un rialzo del Ftse Mib del 2,9% a 26.810 punti e dell’Ibex del 2,1% a 9.160 punti.

Non molto, ma meglio delle altre principali borse europee.

In generale, l’indice di riferimento Stoxx 600 è atteso a fine anno a 470 punti, in calo dello 0,4% rispetto alla chiusura della sessione di lunedì. Il listino, va detto, ha sovraperformato l’azionario globale, incassando dall’inizio dell’anno il 18%, rispetto al +13% dell’indice MSCI relativo all’azionario globale.

Sondaggio: target fine anno per Francoforte, Parigi, Londra

Per l’indice DAX della borsa di Francoforte, l’outlook è di un rialzo dell’1,2% circa a

16.050 punti alla fine dell’anno, rispetto al valore di chiusura di 15,852.8 punti della sessione di lunedì.

Le previsioni di fine anno per la borsa di Londra sono di un guadagno dell’1,3% a 7.200 punti, mentre per il CAC 40 della borsa di Parigi sono di un progresso dell’1,7% a quota 6.800 punti.

Si nota da queste previsioni come il Ftse Mib sia destinato a fare decisamente meglio rispetto agli altri indici.

Ma torniamo alla view sull’azionario globale nel suo complesso: l’outlook, va detto, non è dei migliori: in media gli esperti ritengono che eventuali futuri rialzi saranno limitati e che entro la fine del 2021 sia probabile anche una correzione.

Azionario globale: fiammata di oltre +90% da minimi Covid-19

Il trend dell’indice MSCI World Equity Index, indice di riferimento dell’azionario globale che include azioni di ben 50 paesi, conferma il rally eccezionale delle borse di tutto il mondo. Il listino è volato di oltre +90% dai minimi testati lo scorso anno, nel corso della prima ondata della pandemia del Covid-19.

L’outlook sarà più chiaro dopo che gli investitori di tutto il mondo avranno ascoltato il discorso del numero uno della Fed Jerome Powell al simposio di Jackson Hole, che si aprirà virtualmente oggi ma che entrerà nel vivo soltanto domani, con Powell per l’appunto protagonista.

Ma Jackson Hole a parte, il momento appare poco propizio per i mercati azionari, visto che la stagione degli utili trimestrali è ormai alle spalle e un fattore che sta condizionando sempre di più il sentiment degli investitori è la variante Delta.

“Il fatto che la stagione positiva degli utili sia passata significa che sarà la negatività di alcuni dati macro a influenzare l’azionario – ha commentato Emmanuel Cau, responsabile della divisione di strategia sull’azionario europeo presso Barclays, a Londra.

Cau non si distingue certo per essere tra gli analisti più pessimisti. “A nostro avviso, nel medio termine la crescita resiliente degli utili e dei fondamentali economici e l’eccesso di liquidità rimarranno probabilmente i principali driver di mercati, fattore che dovrebbe continuare a sostenere la mentalità del ‘Buy The Dip”.

Crescita Pil giustificherà quotazioni azionario?

Il problema, piuttosto, è cosa accadrà invece ora: “gli investitori dovrebbero optare per un atteggiamento wait and see, vista l’assenza, negli ultimi 12 mesi, di una correzione significativa”, ha sottolineato Cau.

In generale, da un altro sondaggio di Reuters emerge che quasi 2/3 degli analisti che hanno risposto a una domanda aggiuntiva – 66 su 107 – considerano probabile che una correzione dell’azionario globale si manifesti entro la fine di quest’anno. I 41 rimanenti ritengono invece l’evento improbabile.

“Dal punto di vista dei fondamentali, la situazione è ancora favorevole ai mercati, e di molto, anche se i mercati sono saliti in modo sostenuto. Tuttavia, il momentum più forte per l’economia sta per toccare il picco, e questo rende il quadro in qualche modo più incerto”, ha sottolineato Tomas Hildebrandt, senior portfolio manager presso Evli Bank, a Helsinki. Ponendo una domanda: “La stabilizzazione della crescita sarà sufficiente ai mercati?”.

Altro fattore: gli stimoli, sia monetari che fiscali, non saranno qui per sempre, come ha ricordato Dan Morgan, senior portfolio manager di Synovus Trust, di Atlanta, e qualche banca centrale si è già messa in moto, nonostante la paura per la diffusione della variante Delta.

E’ il caso, proprio della giornata di oggi, della Bank of Korea, banca centrale della Corea del Sud, che è diventata ufficialmente la prima banca centrale, tra le principali in Asia, a ritirare gli stimoli monetari straordinari lanciati per far fronte alle conseguenze economiche del Covid-19.

La preoccupazione per il boom dei debiti dei consumatori ha prevalso sulla paura della variante Delta. I tassi sono stati alzati dello 0,25% allo 0,75% e il governatore Lee Ju-yeol ha confermato anche la svolta hawkish, temendo il surriscaldamento dell’economia.

La prima banca centrale in assoluto a ricorrere alle strette monetarie per la prima volta dall’esplosione della pandemia è stata però quella dello Sri Lanka che, alla metà di agosto, ha alzato di 50 punti base sia i tassi sui depositi che sui prestiti, portandoli rispettivamente al 5% e al 6%.

Diverso – e indicativo allo stesso tempo dell’incertezza presente sui mercati – è stato invece il caso della banca centrale della Nuova Zelanda, la cui stretta monetaria è stata rimandata dopo che, proprio alla vigilia del suo meeting, la premier Jacinda Ardern ha imposto un lockdown nazionale, a causa del Covid.

Occhio allo S&P 500 e soprattutto alla borsa di Tokyo

Riguardo a cosa faranno i mercati nei prossimi mesi, le previsioni degli analisti intervistati ritengono che l’indice S&P 500, che ha testato nelle ultime ore un nuovo record, il suo 50esimo dall’inizio dell’anno, terminerà il 2021 attorno ai livelli attuali, per poi incassare un rialzo del 5% entro la fine del 2022.

L’indice Nikkei 225 della borsa di Tokyo è considerato l’unico che, l’anno prossimo, farà meglio dell’outlook previsto per quest’anno.

A tal proposito, c’è da dire che, proprio qualche giorno fa, l’indice azionario giapponese è precipitato al minimo degli ultimi otto mesi, zavorrato dall’annuncio di Toyota Motor, che ha reso noto che taglierà la propria produzione globale di auto del 40% nel mese di settembre. Proprio il sell off lo ha reso però più appetibile. Il listino, nella giornata di ieri, era scambiato infatti a un valore pari a 14,39 volte gli utili attesi, rispetto alle quasi 28 volte di inizio febbraio, quando oscillava attorno al record degli ultimi 30 anni.

Gli analisti intervistati da Reuters stimano di conseguenza un incremento del 6,2% rispetto alla chiusura dell’indice nella seduta di martedì (27.732,1 punti), fino a 29.450 entro la fine di dicembre. Certo, l’outlook è stato peggiorato rispetto alla soglia dei 31.000 punti stimata a maggio dallo stesso consensus.

Ma nel complesso, nel 2022, il Nikkei farà meglio di questo 2021.

Previsioni poco felici, invece, per i mercati azionari emergenti, che vedranno sgonfiare il loro rally entro l’inizio dell’anno prossimo. Thomas Mathews, economista dei mercati presso Capital Economics a Londra, spiega che a suo avviso “il basso livello dei tassi” sia stato “il fattore chiave che ha supportato le valutazioni dell’azionario l’anno scorso, facendo salire i prezzi delle azioni”. Ma, guardando in avanti, “per i prossimi anni, non stimiamo particolari forti rialzi per l’azionario EM, anche se le economie emergenti dovessero riprendersi dopo aver sofferto gli effetti della pandemia”.

Wall Street incerta, Nasdaq a nuovi record oltre 15.000, +16% nel 2021. Powell (Fed) atteso al varco di Jackson Hole

25/08/2021

Wall Street in cerca di direzione, dopo i record di chiusura che sono stati testati ieri dal Nasdaq Composite e dallo S&P 500.

Alle 15.50 circa ora italiana, il Dow Jones cede lo 0,11% a 35.327 punti circa, lo S&P 500 è piatto con una variazione pari a +0,04% a 4.487 punti, mentre il Nasdaq avanza dello 0,18% a 15.047,58 punti.

Il Nasdaq testa nuovi record dopo aver chiuso la sessione di ieri oltre la soglia dei 15.000 punti per la prima volta in assoluto. Il listino dei titoli hi-tech è in rialzo di oltre +16% dall’inizio dell’anno e ha terminato la seduta di ieri incassando la 29esima chiusura a valori record del 2021.

Rimane ottimista sull’azionario Usa Christopher Harvey, responsabile della strategia sull’azionario di Wells Fargo Securities, che intravede ulteriori guadagni per Wall Street.

Harvey ha rivisto al rialzo il suo target di fine anno per l’indice S&P 500 a quota 4.825, un valore che corrisponde a un aumento del 7,5% rispetto al valore (record) di chiusura del listino nella sessione di ieri.

La borsa Usa conferma l’attendismo per il simposio di Jackson Hole, l’evento annuale tra i più attesi dalla comunità finanziaria internazionale che, per il secondo anno consecutivo, si terrà in modo virtuale, dopodomani, venerdì 27 agosto. I mercati attendono indicazioni sul tapering del QE, il programma di acquisti di asset con cui la banca centrale Usa fa incetta di bond ogni mese, per un valore di $120 miliardi.

“E’ piuttosto difficile per un banchiere centrale, che incontra i suoi colleghi in modo virtuale a causa di un rischio sanitario, affermare che è arrivato il momento di ridurre la politica monetaria accomodante, senza riconoscere che il rischio sanitario può colpire l’economia”, ha commentato Vince Reinhart, chief economist di Mellon, stando a quanto riportato da Marketwatch.

Tuttavia per Adam Posen, presidente del Peterson Institute for International Economics, il tapering ci sarà: “Credo che sia probabile che venga lanciato tra questo momento e la fine dell’anno, a prescindere dalla variante Delta”.

Diversi i commenti e le previsioni degli analisti su quanto verrà annunciato da Powell dopodomani. L’impressione è che per molti esperti, la variante Delta e l’incognita della pandemia Covid-19 comunque condizioneranno le scelte di politica monetaria della Fed.

“Nel messaggio politico principale dalla conferenza di Jackson Hole di quest’anno – intitolata ‘Macroeconomic Policy in an Uneven Economy’ – ci aspettiamo qualche accenno al tapering seppur con una certa sfumatura dovish”, ha commentato Gero Jung, capo economista di Mirabaud Asset Management. “In generale, ci viene ricordato che la riduzione degli acquisti di asset o il tapering non rappresentano un ‘quantitative tightening’ – sottolinea l’economista -. Il bilancio della Fed continuerà infatti a crescere per tutto quest’anno”.

Dal canto suo Edward Moya, analista senior dei mercati presso Oanda, ha commentato che “la Fed potrebbe anche fare un annuncio sul tapering a settembre o novembre, ma probabilmente il tapering andrà avanti in modo lento, senza alcun impegno riguardo all’aumento dei tassi di interesse”.

L’incertezza sui contagi Covid-19 potrebbe insomma ritardare i piani di tapering della Fed.

D’altronde, le notizie che arrivano dal fronte sanitario non possono essere definite confortanti: in base ai dati raccolti, Reuters comunica che le infezioni da Covid-19 negli Stati Uniti stanno salendo, in media, di 150.000 nuovi casi al giorno, e che al momento i contagi sono pari al 60% rispetto al massimo delle infezioni giornaliere di coronavirus riportate a gennaio in Usa.

Aumenta la paura della variante Delta.

Qualche giorno fa, in una nota riportata dalla Cnbc, l’economista di Nomura Aichi Amemiya ha sottolineato che, “visto il recente deterioramento dei dati (macro) e vista la situazione pandemica, intravediamo il rischio che Powell si concentri sull’aumento dell’incertezza, a causa del recente aumento delle infezioni da Covid-19”.

Di conseguenza “come minimo – ha continuato Amemiya – crediamo che i recenti commenti arrivati dai funzionari della Fed sostengano la nostra view di un annuncio del tapering a dicembre, nonostante la preferenza del Fomc per il mese di novembre, stando a quanto emerso dal meeting di luglio”.

Simile l’opinione di Lindsey Bell, chief investment strategist di Ally Invest:

“E’ improbabile che la Fed forzi un tapering in un’economia che non è pronta, e l’outlook si sta facendo meno certo a causa del rafforzamento della variante Delta”. Secondo Bell, un fattore determinante per la Fed sarà la pubblicazione del report occupazionale di agosto il prossimo 3 settembre”

Dividendi globali, la ripresa è iniziata: atteso ritorno ai massimi pre-pandemia nei prossimi 12 mesi

24/08/2021

La ripresa globale effettiva dei dividendi è iniziata nel secondo trimestre 2021, in base all’ultimo Janus Henderson Global Dividend Index. I dividendi globali hanno registrato un balzo del 26,3% dall’inizio dell’anno, recuperando a 471,7 miliardi di dollari, inferiori di appena il 6,8% rispetto ai livelli del secondo trimestre del 2019. Janus Henderson Investors prevede un ritorno ai massimi pre-pandemia delle distribuzioni di dividendi nei prossimi 12 mesi.

Per il 2021 Janus Henderson ha rivisto al rialzo le previsioni a 1,39 mila miliardi di dollari, con un incremento di 2,2 punti percentuali rispetto a maggio. Il risultato è una crescita del dividendo del 10,7% e porterà il totale delle distribuzioni entro il 3% del livello pre-pandemia del 2019, beneficiando tuttavia, della debolezza del dollaro statunitense e di dividendi straordinari più elevati. La crescita sottostante prevista per il 2021 è fissata all’8,5%.

Wall Street, futures positivi: Dow Jones +155 punti. Attesa per l’Economic Outlook di Powell a Jackson Hole

23/08/2021

Futures Usa positivi, con quelli sul Dow Jones che avanzano fino a 150 punti circa, in attesa del grande evento market mover globale dei mercati finanziari di questa settimana: il simposio di Jackson Hole, noto per radunare il mondo dell’alta finanza.

L’attenzione sarà focalizzata tutta sulle parole che saranno proferite dal numero uno della Federal Reserve, Jerome Powell, in occasione dell’apertura del simposio che, anche quest’anno, contrariamente a quanto previsto, avverrà in modalità virtuale e non in presenza.

Powell parlerà venerdì prossimo 27 agosto, alle 10 ora di New York (16 ora Italia).

I trader attendono qualsiasi indicazione che Powell potrà dare riguardo all’inizio del tapering, ovvero della riduzione del programma di acquisti di asset (Quantitative easing) per un valore di $120 miliardi al mese, che la Fed ha lanciato per proteggere l’economia americana dalle conseguenze della pandemia Covid-19.

Il discorso di Powell sarà intitolato “The Economic Outlook”.

In una nota riportata dalla Cnbc l’economista di Nomura Aichi Amemiya ha sottolineato che, “visto il recente deterioramento dei dati (macro) e vista la situazione pandemica, intravediamo il rischio che Powell si concentri sull’aumento dell’incertezza, a causa del recente aumento delle infezioni da Covid-19”.

Di conseguenza “come minimo – si legge ancora nella nota di Amemiya – crediamo che i recenti commenti arrivati dai funzionari della Fed sostengano la nostra view di un annuncio del tapering a dicembre, nonostante il Fomc preferirebbe il mese di novembre, stando a quanto emerso dal meeting di luglio”.

Wall Street è in ripresa dopo i cali della settimana scorsa, che hanno visto il Dow Jones cedere l’1,1%, lo S&P 500 perdere quasi lo 0,6%, interrompendo una scia rialzista che durava due settimane e il Nasdaq arretrare dello 0,7%. I futures sul Dow Jones avanzano di 155 punti (+0,44%), a 35.212 punti; i futures sul Nasdaq salgono dello 0,25% a 15.122 punti circa; quelli sullo S&P 500 crescono dello 0,31% a 4.450.

Pictet aumenta l’esposizione sulle azioni europee e sottopesa quelle americane

Asset allocation di Virgilio Chelli 23 Agosto 2021 – 13:00

Nel suo Barometro di agosto 2021, Pictet Asset Management mantiene comunque un’esposizione complessiva neutrale tra azioni, obbligazioni e liquidità, con prese di profitto sui Treasury americani

Una allocazione complessiva di portafoglio neutrale tra azioni, obbligazioni e liquidità, che però vede al suo interno un peso aumentato delle azioni europee e svizzere, mentre resta invariata la posizione di sottopeso dell’azionario degli Stati Uniti. I Treasury USA sono stati portati da sovrappeso a neutrale, mediante prese di profitto, mentre viene ridotto il sovrappeso dei titoli di Stato cinesi, anche se mantenuto parzialmente. Sono le indicazioni contenute nel Barometro di agosto 2021 di Pictet Asset Management, focalizzandosi sull’evoluzione in Cina e sulla brillante rimonta estiva messa a segno dall’Europa.

POSSIBILE LETTURA POSITIVA DELLA STRETTA CINESE

Il Barometro sottolinea che l’economia globale avanza a tutta forza nonostante la ripresa delle infezioni da COVID19, mentre continuano a montare le pressioni inflazionistiche, soprattutto negli Stati Uniti, a cui si si aggiungono ‘nuovi stravolgimenti’ in Cina, che hanno colpito un settore ‘edutech’ da circa 100 miliardi di dollari, aumentando le preoccupazioni sull’intensificazione della repressione normativa di Pechino. Una lettura positiva, osserva comunque Pictet AM, è che la stretta costituisce una risposta, anche se tardiva, alla crescita vertiginosa di settori che hanno prosperato in assenza di un quadro normativo, che potrebbe aggiungere un “premio di rischio” permanente a azioni e obbligazioni cinesi, ma senza modificare l’opportunità di investimento.

PRIVILEGIATE LE AZIONI DELL’EUROZONA

Più in generale, Pictet AM continua a privilegiare gli attivi che beneficiano del rafforzamento economico, come le azioni dell’Eurozona, dove l’attività sta crescendo in modo significativo dopo la brusca decelerazione degli ultimi due trimestri. Secondo il Barometro, è più probabile che sarà la crescita europea a superare le previsioni e non quella degli Stati Uniti, dove Pictet AM inizia a vedere segni di rallentamento. Anche la crescita della Cina ha chiaramente raggiunto il picco, anche se la casa ginevrina prevede ancora un PIL di tutto rispetto quest’anno al 10%, sopra l’8,5% del consensus. Negli Stati Uniti inoltre la Fed si avvicina alle prime fasi di un ciclo restrittivo, ma sarà un percorso relativamente lento, mantenendo la politica monetaria più espansiva tra le principali economie.

TREASURY USA DIVENTATI COSTOSI

I modelli di valutazione di Pictet AM indicano che i Treasury USA sono diventati costosi, e lo stesso vale per le azioni statunitensi, suggerendo che la correlazione tra i rendimenti di azioni e obbligazioni è tornata negativa. Oltre a quelle sui titoli di Stato americani, il Barometro di Pictet AM segnala prese di beneficio anche sugli omologhi cinesi, sui quali è stata tuttavia mantenuta una posizione di sovrappeso a differenza dei Treasury passati a neutrali. Il Barometro segnala anche che i modelli di Pictet AM continuano a mostrare un segnale “buy” per le azioni britanniche, un mercato con rendimento da dividendi elevato, più del doppio della media globale, e valutazioni interessanti.

L’ORO SEGNALA RISCHI DI INFLAZIONE

Il Barometro di Pictet AM osserva infine che, nonostante la performance complessiva del mercato obbligazionario, i rischi di inflazione restano una preoccupazione, a giudicare dal corso dell’oro, che è salito del 3,3% nel mese, sebbene la performance complessiva da inizio anno non sia stata brillante. Anche il petrolio è salito di nuovo, come le materie prime in generale, mentre il credito è stato sostenuto dalla solidità dei mercati obbligazionari e azionari, con emissioni investment grade in Europa e USA dall’andamento particolarmente positivo.

Wall Street più forte di tutte le paure

Archiviata senza danni una settimana che ha visto di tutto, dall’Afghanistan alla nuova stretta cinese. Il nodo resta il tapering, e il mercato sembra fidarsi della capacità della Fed di gestirlo in modo flessibile

Fiducia nella Fed di Stefano Caratelli 23 Agosto 2021 – 8:24

Wall Street archivia una terza settimana d’agosto non proprio ricca di buone notizie, segnata dai talebani che si riprendono Kabul, dal nuovo crackdown cinese sui big tech, dal rallentamento dei consumi USA e dai nuovi timori sul tapering della Fed in arrivo, senza particolari danni. Il film è stato lo stesso da inizio mese, con la sbandata di lunedì seguita ai record del venerdì precedente, poi le vendite si esauriscono e la settimana si chiude su una nota positiva, con Nasdaq, Dow e S&P 500 tutti decisamente in rialzo, anche se gli ultimi due lasciano sul terreno qualche punto rispetto alla chiusura della settimana prima di Ferragosto. In ogni caso, lo S&P 500 mantiene un rialzo di oltre il 38% rispetto ai minimi di periodo toccati a fine settembre 2020. Tra i vari venti avversi affrontati e superati dal mercato americano settimana scorsa, il tapering in arrivo e il timore di rallentamento dell’economia restano in cima alla lista delle preoccupazioni degli investitori.

GLI STORNI DEL 2021 NON INDICANO UN TORO “STANCO”

Le cassandre che da inizio estate parlano di correzione in arrivo dovranno aspettare la settimana prossima per sperare di avere finalmente ragione. Intanto il mercato si muove sul sentiero classico di quando gli indici viaggiano a ridosso dei massimi di sempre: si comincia con qualche presa di beneficio, poi si consolida e si costruisce una base da cui ripartire per riprendere l’esplorazione alla ricerca di nuovi massimi. Da novembre a oggi, cioè da quando è partita la seconda ondata del rally iniziato nella primavera del 2020, lo S&P 500 non ha sperimentato un singolo “storno” che arrivasse al 5%, un fatto abbastanza atipico per un Toro “stanco” che sta dando le sue ultime cornate. Di solito i cambiamenti di rotta sono anticipati da movimenti decisamente più violenti.

FINALMENTE RIENTRATA LA VOLATILITÀ DEI TREASURY?

Completamente diverso rispetto all’azionario il comportamento del mercato dei Treasury in quello che si è visto sinora da inizio 2021, dove la volatilità invece è stata davvero notevole, come mostra il grafico qui sotto.

Si sono sprecate da parte di molti presunti guru le letture del T-Bond come se fosse una specie di radar capace di intercettare la direzione futura di economie e mercati. Quando nel primo trimestre i rendimenti salivano vertiginosamente segnalavano inflazione e ripresa più forti del previsto in arrivo, poi quando da aprile in poi hanno cominciato a rientrare, allora il barometro dei T-Bond diceva che la Fed avrebbe reagito forse troppo, facendo frenare la ripresa e magari aprendo la strada a una recessione. Tutto sbagliato. È solo successo che a inizio anno la gente correva a comprare azioni cicliche, che sarebbero state sostenute dal mega-stimolo di Biden e dalle riaperture, e si alleggeriva di T-Bond non volendo probabilmente rinunciare a tenere le posizioni anche sui titoli growth legati alla tecnologia. Poi, quando i T-Bond hanno cominciato a offrire un rendimento interessante, soprattutto se comparato a quanto offriva il resto del mondo a parità di qualità, sono tornati gli acquisti, e i rendimenti sono scesi.

POWELL CAPACE DI CORREGGERE GLI ERRORI

Ora sembrano stabilizzati appena sotto l’1,3%, per niente impressionati dal tapering in arrivo della Fed, che potrebbe partire già nell’ultimo scorcio del 2021. Un errore di politica della Banca centrale resta il rischio principale percepito dal mercato, che si potrebbe concretizzare sia in una stretta troppo aggressiva, che potrebbe soffocare la ripresa, ma anche in una tolleranza eccessiva sull’inflazione, che potrebbe costringere a stringere in ritardo e di più. L’errore è umano, e lo può commettere anche il capo della banca centrale più potente del mondo. Jay Powell non è esente dalla regola, a dicembre del 2018 ha sbagliato, ha alzato i tassi a livelli pre-2008, e soprattutto ha annunciato altri 2-3 rialzi nel 2019. Wall Street la prese malissimo, ma Powell ammise quasi subito l’errore, cancellò immediatamente i rialzi programmati nel 2019, e cominciò a telegrafare che la prossima mossa avrebbe potuto essere al ribasso. Forse è questa la ragione della fiducia che il mercato sta esibendo sul tapering. Non fiducia nell’infallibilità di Powell, come invece succedeva con lo “stregone” Alan Greenspan, ma nella sua capacità di riconoscere subito l’errore e correre ai ripari.

BOTTOM LINE

La settimana passerà in attesa delle parole di Powell al simposio della Fed di Kansas City a Jackson Hole, che si tiene il 26-28 agosto. Qualunque cosa dica, si sprecheranno le interpretazioni su dimensioni e tempistica del tapering in arrivo, e sulle conseguenze per mercati e economie. Ma la parola magica, anche se Powell non la pronuncia, è flessibilità. Calibrare con precisione l’uscita dallo stimolo monetario è impossibile, troppe variabili in gioco. L’importante è non legarsi le mani e tenerle libere per cambiare rotta, anche bruscamente, se necessario.

Margini di profitto record a Wall Street, continueranno a crescere nel 2021-22

Una Portfolio Strategy Research di Goldman Sachs sottolinea la forza delle trimestrali dello S&P 500 e segnala l’alto livello di cash disponibile per investimenti, operazioni di M&A, buy back, R&S e dividendi

L’outlook di Virgilio Chelli 19 Agosto 2021 – 10:37

Le trimestrali del secondo trimestre delle aziende quotate nello S&P 500 hanno battuto le stime di consenso su tutti i fronti. Gli analisti prevedevano una crescita degli utili per azioni del 61% anno su anno che invece si è cifrata in un +86%, calcolato su 457 società che all’11 agosto avevano presentato i risultati, e che rappresentano il 90% della capitalizzazione del principale indice azionario di Wall Street. Tra le società che hanno pubblicato i risultati, inoltre, il 71% ha battuto le stime per almeno una deviazione standard, se non più, contro una media di lungo termine del 48%, con un tasso di sorprese positive sempre in termini di utili per azione pari al 17%, contro una media di lungo termine del 6%.

CRESCITA DEGLI UTILI ANCHE NEL 2021-22

Lo rileva una Portfolio Strategy Research di Goldman Sachs, che prevede per il 2021 e il 2022 una crescita degli utili per azione, sempre delle società dello S&P 500, rispettivamente del 45% e del 2%, sostenuta da forti ricavi e dalle prospettive positive dei margini.

IL CONSENSUS PUNTA A NUOVI MASSIMI DEI MARGINI DI PROFITTO DELLE AZIENDE DELLO S&P 500

I margini delle società dello S&P 500 hanno toccato un massimo record del 12,1% nel secondo trimestre del 2021 nonostante la pressione sui costi alla produzione. Carenza di offerta di lavoro, strozzature nelle catene di forniture e anche la debolezza del dollaro hanno contribuito a spingere l’inflazione di giugno, misurata dall’indice Personal Consumption Expenditures, al 3,54% anno su anno, con l’indice dei prezzi al consumo al 4,45%. Il management delle imprese, in occasione delle presentazioni dei risultati trimestrali alla comunità finanziaria, ha dedicato molti approfondimenti al rapporto tra margini e inflazione, toccando un picco in termini di citazioni almeno dal 2010.

LE AZIENDE RIESCONO A PROTEGGERE I MARGINI

La Research di Goldman Sachs osserva che la gran parte delle aziende riesce a proteggere i margini, in questo contesto inflazionistico, trasferendo i costi sui consumatori, mentre in pochi si concentrano sui costi di gestione. Se l’inflazione si manifesterà transitoria o meno, resta una preoccupazione chiave per i management, e gli outlook proposti variano da azienda a aziende. Quelle con forte potere di prezzo negli ultimi mesi hanno sovraperformato quelle meno in grado di governare i prezzi. Goldman prevede comunque che le aziende mantengano fino a fine anno forti margini pari al 12,1%.

CASH ABBONDANTE PER INVESTIMENTI E M&A

La Research di Goldman Sachs sottolinea anche l’importanza del ‘cash’, che resta il re, e rimane a livelli elevate nei bilanci delle società quotate sullo S&P 500 grazie al miglioramento degli utili aziendali e alle emissioni di titoli, sia azionari che di debito. Sia in termini di aggregato che di media, il rapport tra cash e asset si situa in prossimità di massimi record, consentendo al management flessibilità nel suo utilizzo. Inoltre, proprio grazie al cash disponibile, le aziende stanno anche esplorando possibili investimenti per la crescita, sia in conto capitale, sia sotto forma di R&D, e M&A, sia infine restituendo il cash agli azionisti sotto forma di dividendi e buyback. Alcune, rileva la Research di Goldman Sachs, colgono l’opportunità offerta dal cash per ridurre la leva finanziaria.

Wall Street guadagna terreno, mercati si preparano a Jackson Hole

20/08/2021

Wall Street parte positiva e mostra una accelerazione al rialzo a meno di una ora dall’avvio delle contrattazioni. In questo momento l’indice Dow Jones sale dello 0,35% a quota 35.005,36 punti, l’S&P 500 avanza dello 0,50% a 4.427,8 punti e il Nasdaq mostra la migliore performance registrando una crescita dello 0,7 per cento.

Sui mercati resta una certa cautela per i timori legati alla diffusione della variante Delta e ai riflessi sulla ripresa economica. Intanto volge al termine una settimana che ha visto in primo piano la Fed, prima e dopo la pubblicazione delle minute. In particolare, dai verbali del Fomc di luglio è emerso che la maggioranza dei membri del board della Federal Reserve ritiene opportuno l’avvio del tapering entro la fine dell’anno.

Gli investitori si preparano anche all’appuntamento della prossima settimana di Jackson Hole, che si terrà dal 26 al 28 agosto. “Dall’evento potrebbero emergere (come accaduto già in passato) indicazioni importanti relativi all’avvio del tapering della Fed, alla luce dei recenti dati sull’occupazione Usa e della divergenza all’interno del board Fed sulle tempistiche della riduzione degli acquisti”, commentano gli strategist di Mps Capital Services. In vista dell’appuntamento, secondo alcuni operatori, ci potrebbe essere una certa volatilità sui mercati.

Credit Suisse:“Ecco perché siamo positivi sull’azionario”

Nella recente House View di Credit Suisse le preferenze nei mercati azionari sviluppati sono per le azioni tedesche, spagnole e britanniche e, tra i paesi in via di sviluppo, per l’Asia emergente

20 Agosto 2021 – 12:43

Dopo una contrazione della produzione industriale globale nel 2° trimestre, è atteso un rimbalzo nel 3° trimestre. In parallelo è possibile un allentamento dell’inflazione negli USA, sebbene permangano segnali di vigore costante dei prezzi delle merci globali. Non sembra invece probabile che potenziali nuove ondate del COVID-19 possano ostacolare significativamente la crescita nelle principali economie. Sono le principali conclusioni della recente House View di Credit Suisse.

RIPRESA DEGLI UTILI

“Relativamente al mercato azionario, non escludiamo rendimenti interessanti, dal momento che i multipli di valutazione elevati sono compensati dalla ripresa degli utili e da una situazione finanziaria favorevole” fanno sapere gli esperti di Credit Suisse.

UNA CERTA CAUTELA NEL BREVE TERMINE

Dopo la crescita senza quasi soluzione di continuità nella prima metà dell’anno, le azioni dei mercati sviluppati hanno evidenziato un leggero consolidamento a inizio estate prima di fissare, alla vigilia di Ferragosto, nuovi massimi. Nel breve termine la stagionalità e la liquidità di mercato richiedono ancora una certa cautela e per questo il Comitato d’investimento (CI) di Credit Suisse ha deciso di non aumentare attivamente l’esposizione all’equity nei portafogli multi-asset, preferendo per il momento restare vicini ai livelli strategici.

I PRINCIPALI RISCHI PER LE AZIONI GLOBALI

Per quanto riguarda i principali rischi per le azioni globali, secondo i manager di Credit Suisse figura, al primo posto, un picco della crescita economica e della liquidità (con possibile conseguente inasprimento della politica monetaria e fiscale). Da tenere sotto osservazione anche rialzi più persistenti dell’inflazione, un inasprimento normativo, i piani dell’amministrazione Biden di aumenti delle imposte – che saranno probabilmente di ostacolo agli utili – ed eventuali evoluzioni negative delle varianti al COVID-19, con un aumento dei ricoveri e potenziali nuovi lockdown.

PREFERENZA ALLE AZIONI TEDESCHE, SPAGNOLE E BRITANNICHE

“Nell’ambito delle azioni dei mercati sviluppati, prevediamo rendimenti interessanti e preferiamo le azioni tedesche, spagnole e britanniche a discapito di quelle svedesi e francesi. Londra offre una valutazione allettante, abbinata a un interessante dividendo, e beneficia di una composizione positiva dei settori negli indici. Le azioni tedesche hanno margini di ulteriore rialzo dal momento che la ciclicità del mercato conduce a una certa qualità. Madrid infine, dovrebbe approfittare della sensibilità al tema delle riaperture e del miglioramento del quadro fondamentale” specificano i professionisti di Credit Suisse.

FINANZIARI E MATERIALI DI BASE IN POLE POSITION

A livello settoriale, invece, le preferenze vanno ai finanziari e ai materiali di base, mentre tra i meno preferiti figurano i servizi pubblici e gli immobili quotati (REIT). “A favorire i materiali di base contribuiscono fondamentali interessanti e la prospettiva di beneficiare degli investimenti nelle infrastrutture. I finanziari, dal canto loro, esprimono valutazioni attraenti e fanno intravedere ulteriore potenziale di recupero: inoltre dovrebbero rappresentare i principali beneficiari di una riaccelerazione economica” spiegano gli esperti di Credit Suisse.

FOCUS SULL’ASIA EMERGENTE

Relativamente alle azioni dei mercati emergenti, se in generale si intravede un potenziale di rendimento interessante, secondo i manager di Credit Suisse l’area da privilegiare è l’Asia emergente, alla luce dei suoi fondamentali robusti, dell’esposizione alla produzione di chip e della sensibilità rispetto all’aumento del commercio globale. “L’Asia emergente continua a offrire prospettive di crescita strutturale ed esposizione diversificata con sensibilità al commercio globale e alla ripresa. A livello geografico, preferiamo Sudafrica, Corea del Sud, Russia e Messico mentre meno preferite sono Arabia Saudita e Malaysia” concludono i professionisti di Credit Suisse

Variante Delta morde negli Usa e Goldman Sachs taglia stime PIL. Ma Wall Street mostra i muscoli

19/08/2021

Giovedì difficile sui mercati con Wall Street che sta comunque provando a rialzare la china nonostante i timori legati alla variante delta e al tapering Fed in arrivo. Dopo un avvio in calo, gli indici S&P 500 e Nasdaq viaggiano ora in rialzo di circa mezzo punto percentuale. Goldman Sachs ha tagliato le stime di crescita economica per gli Stati Uniti. Il trimestre in corso dovrebbe segnare un +5,5% rispetto al +9% indicato in precedenza complice l’impatto della variante Delta. L’impatto sull’economia dovrebbe comunque essere circoscritto e Goldman ha provveduto a rivedere al rialzo le stime sul 4° trimestre (+6,5% da +5,5%) e per i primi due trimestri del 2022.

La banca d’investimento ritiene che la variante Delta sta avendo un effetto maggiore del previsto su crescita e inflazione a causa del suo impatto sulla spesa dei consumatori e sulla produzione. Di riflesso le attese sono di una spesa per ristoranti, viaggi e altri servizi in calo ad agosto. Ma si dovrebbe trattere di una battuta d’arresto breve e modesta.

Milano arretra, lusso e oil i settori più colpiti

In Europa, tutte le Borse hanno chiuso in rosso. il Ftse Mib ha chiuso a -1,63% a 25.928 punti all’indomani delle minute Fomc che hanno evidenziato la convinzione in seno alla Fed di avviare il tapering entro fine anno.

Il sentiment negativo odierno è alimentato anche dal picco di casi di COVID-19 in tutto il mondo che alimenta i timori di un rallentamento della crescita economica globale. A detta di Emmanuel Cau, responsabile della strategia azionaria europea di Barclays, il movimento odierno è dettato dal timore da parte degli investitori “che il meglio della ripresa e della liquidità sia alle nostre spalle e stanno diventando più cauti sulla loro allocazione”. Barclays ritiene che alla lunga i solidi fondamentali sugli utili e l’ampia liquidità spingano gli investitori a comprare sulla debolezza (buy the dip).