Eccoci a un aggiornamento ulteriore delle due video analisi esposte in precedenza riguardanti questo importante indice Americano :

DOW JONES, GANN, CICLO A 60 ANNI , CONFRONTO 1962-2022

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

Ad Maiora !

NEWS ARRIVATE DOPO NOSTRA VIDEO-ANALISI

Wall Street giù: Amazon -12%, Apple in ripresa. Nasdaq verso chiusura mese horribilis: -9,5% ad aprile

29/04/2022

Wall Street in ribasso: pesano i risultati di bilancio di Amazon, che collassa in Borsa di oltre il 12%. Il titolo Apple, che ieri aveva perso terreno subito dopo la pubblicazione della trimestrale, riagguanta il territorio positivo.

Sul sentiment pesano anche i nuovi dati arrivati dal fronte macro, relativi all’inflazione, chiodo fisso ormai per gli investitori di tutto il mondo.

Passate le 16 ora italiana, il Dow Jones scende dello 0,14% a 33.868 punti; lo S&P 500 arretra dello 0,76% a 4.255, mentre il Nasdaq perde lo 0,63% a quota 12.783 circa.

Ieri lo S&P 500 è salito del 2,47% a 4.287,50; il Dow Jones Industrial Average è avanzato di 614,46 punti, o 1,85%, a 33.916,39 punti, il Nasdaq è scattato con un rally superiore +3%, chiudendo a 12,871.53. I forti rialzi di ieri non impediranno tuttavia una chiusura del mese di aprile decisamente negativa per la borsa Usa; il Dow si appresta a chiudere il mese in calo del 2,2%, rispetto al -5,4% dello S&P 500. Il Nasdaq è orientato a chiudere il mese peggiore dal maro del 2020, ovvero dal mese in cui è risuonato in tutto il mondo l’allarme per la pandemia Covid-19, con un ribasso del 9,5%.

Nuove indicazioni sono arrivate oggi con il rapporto sulle spese per consumi e redditi personali di marzo, con cui viene pubblicato di consueto anche l’indice ‘preferito’ dalla Fed: si tratta della componente core dell’indice PCE, monitorata dalla banca centrale per valutare il trend delle pressioni inflazionistiche.

A fronte dell’indice PCE headline, salito su base annua del 6,6%, in accelerazione rispetto al +6,3% precedente, la componente core è salita del 5,2% su base annua, meno del +5,3% di febbraio e al di sotto del +5,3% atteso dal consensus.

Su base mensile il trend è stato in rialzo dello 0,3%, come da attese, a fronte del +0,9% del dato headline, successivo al rialzo pari a +0,6% del mese precedente.

Le spese per consumi sono salite dell’1,1%, rispetto al +0,7% atteso, e in accelerazione rispetto al +0,2% di febbraio. I redditi personali sono aumentati dello 0,5%, contro il +0,4% stimato e allo stesso ritmo precedente, pari a +0,5%.

Informazioni sull’inflazione sono arrivate anche dall’indice del costo del lavoro Usa che, nel corso del primo trimestre del 2022, è avanzato dell’1,4%, oltre il +1,1% atteso e dopo il +1% del trimestre precedente, al record dagli anni ’90. I salari sono aumentati dell’1,2%, rispetto al +1% atteso, a fronte del balzo dell’1,8% dei benefit, contro la crescita precedente pari a +0,9%.

I numeri hanno confermato il quadro di forte inflazione presente negli Usa: di conseguenza i tassi sui Treasuries Usa a scadenza decennale tornano a salire, attorno al 2,864% (lontani però dal record degli ultimi tre anni al 2,94% testato la scorsa settimana).

Il sentiment di mercato è zavorrato anche dalla delusione per la stagione delle trimestrali Usa, che sta vedendo diverse Big Tech mostrare atteggiamenti improntati alla cautela guardando ai prossimi mesi. In primo piano i toni cauti di Apple e Amazon.

In particolare il ceo di Apple Tim Cook, durante la call con gli analisti indetta per commentare il bilancio, si è così espresso:

“Voglio riconoscere le sfide a cui stiamo facendo fronte, rappresentate dalle strozzature delle catene di approviggionamento – provocate dal Covid, dalla scarsità di silicone (materia prima utilizzata per i prodotti Apple) e dalla devastazione della guerra in Ucraina – ha detto Cook, ammettendo che “Noi non siamo immuni a queste sfide”.

Anche il cfo Luca Maestri ha parlato delle diverse sfide a cui Apple fa fronte, incluse le strozzature delle catene di approviggionamento, dando anche una cifra sul costo di questi problemi: un ammontare compreso tra $4 e $8 miliardi che potrebbe incidere negativamente sulle vendite.

Passando alle voci di bilancio, l’eps di Apple si è attestato nel primo trimestre a $1,52, meglio degli $1,43 attesi. Il fatturato è stato pari a $97,28 miliardi, meglio dei $93,89 miliardi attesi e in crescita dell’8,59% su base annua.

Forti sell off si abbattono ancora su Amazon dopo la diffusione della trimestrale. Il colosso fondato da Jeff Bezos ha riportato nel primo trimestre la prima perdita dal 2015, scontando il suo investimento nel produttore di auto elettriche Rivian. Anche Amazon, così come Apple, ha lanciato inoltre avvertimenti sulle sfide che si presenteranno nei prossimi mesi. Il gigante dell’e-commerce ha annunciato di aver perso $3,8 miliardi, a causa della perdita dell’investimento effettuato in Rivian ammontata alla cifra astronomica di 7,6 miliardi di dollari.

Amazon ha poi comunicato di stimare per il trimestre attuale una perdita operativa compresa tra $1 e $3 miliardi, decisamente peggio degli utili di $6,8 miliardi che sono stimati in media dagli analisti interpellati da Bloomberg.

Ciò che spaventa di Amazon è che la crescita del fatturato è stata di appena il 7% nel primo trimestre, rispetto al boom +44% del primo trimestre del 2021: il ritmo è il più basso di ogni trimestre dal periodo dello scoppio della bolla speculativa dot-com del 2001, e conferma anche il secondo trimestre consecutivo in cui il fatturato è salito di una sola cifra su base percentuale.

Occhi puntati a Wall Street anche su Tesla, dopo che si è appreso che il suo ceo Elon Musk ha venduto azioni del colosso produttore di auto elettriche per un valore di $4 miliardi, nei giorni successivi al lancio dell’offerta per acquisire il controllo della società di microblogging.

La maggior parte degli acquisti è avvenuta nella giornata di martedì, proprio quando le quotazioni del titolo Tesla sono affondate del 12% circa.

Il ceo di Tesla e SpaceX ha smobilizzato in tutto 4,4 milioni circa di azioni Tesla. Tesla segna tuttavia un forte recupero, balzando di quasi +6%, mentre Twitter avanza dell’1,87%.

Niente da fare infine per Robinhood, altro titolo protagonista negativo della sessione di oggi: i risultati del primo trimestre del 2022 pubblicati ieri, dopo la fine della giornata di contrattazioni a Wall Street, hanno confermato il timore sulla perdita di popolarità del gruppo fintech. Il fatturato, in particolare, è crollato del 43% su base annua a $299 milioni, peggio dei $355 milioni attesi, sulla scia soprattutto del tonfo delle entrate legate alle transazioni lanciate dai clienti di Robinhood, pari a -48% a $218 milioni. Passando agli utili, questi non sono stati pervenuti, nel senso che la società di fintech ha concluso il primo trimestre con una perdita per azione di 45 centesimi, superiore al passivo di 38 centesimi per azione atteso dal consensus. Altri numeri che confermano la crisi dell’APP sono i seguenti: nel primo trimestre del 2021, sostenuto dagli iscritti al forum Reddit che avevano lanciato una carica di buy sul titolo Gamestop, Robinhood aveva assistito a una crescita dei suoi account di ben 5,5 milioni di unità. Quest’anno, il numero degli utenti è aumentato di appena 100.000 unità su base netta, portando il totale a 22,8 milioni. Il titolo torna a guadagnare terreno dopo aver perso fino a oltre -11% dopo la pubblicazione del bilancio.

“Fine guerra mai”. I mercati si adegueranno come nella pandemia?

- Data di pubblicazione: 19 aprile 2022

PATRIMONI&FINANZA

2.894 follower

Nel conflitto scatenato dalla Russia rischiano di prevalere sulla pace gli inconfessabili interessi delle grandi corporation e gli obiettivi di politica internazionale, ma i mercati si adegueranno anche a questo.

di Alessio Cardinale

Se c’è qualcosa che abbiamo imparato negli ultimi due anni, è che la narrazione sugli eventi più gravi della nostra Storia Moderna si sia ridotta al lumicino: nulla sappiamo sulle origini del Covid-19, e nulla sappiamo sulle cause più segrete di questo conflitto armato, tranne che entrambi gli eventi sono accaduti e producono danni. L’informazione ufficiale, infatti, ci racconta solo metà della storia e si ferma in superficie, ed espone con dovizia di dettagli – molti da verificare, vista la insolita scarsità di giornalisti inviati sullo scenario di guerra – solo gli effetti di questi eventi. Per esempio, a distanza di ben due anni dallo scoppio della pandemia, nessuno dei governi del mondo e nessuna organizzazione sovranazionale ha compiuto una seria indagine sulla origine del Coronavirus, nonostante la Scienza e i mezzi di investigazione a disposizione abbiano fatto passi da gigante; però hanno trovato a tempo di record un vaccino – sulla cui reale efficacia l’informazione non è stata trasparente – e poi lo hanno anche messo in produzione e distribuito in tutto il mondo.

Persino in occasione della diffusione dell’HIV, ben quaranta anni fa, fu possibile identificare l’origine del virus e il c.d. paziente zero, e gli strumenti di indagine non erano certamente quelli di oggi; nel caso del Coronavirus, invece, tutto rimane avvolto dal mistero più fitto, ed è ormai evidente che alla versione del passaggio da animale – i famosi pipistrelli del mercato di Wuhan – a uomo la gente non abbia abboccato. Del resto, dopo l’inganno delle inesistenti armi di distruzione di massa di Saddam Hussein – con cui l’Occidente si è di fatto impadronito dell’Iraq e del suo petrolio – si tende a non credere più alle versioni di USA, Regno Unito ed Unione Europea, e invece si attribuisce sempre più credito allo scenario del “fine virus mai“, che innegabilmente ha spostato enormi ricchezze dai consumatori a specifici settori industriali, grazie alla scelta di produrre il “rimedio” a più alto margine finanziario, ossia il vaccino, anzichè la terapia farmacologica, che è il vero grande assente di questa pandemia insieme alla verità sulle sue origini. I media, infatti, inondano ogni giorno la comunicazione con la narrazione riguardante i vaccini, ma pochissime sono le notizie riguardanti la ricerca sui farmaci efficaci per attaccare l’infezione in modo specifico e curare chi si è contagiato.

Allo stesso modo, non si sente parlare di iniziative diplomatiche volte alla cessazione dei combattimenti, semplicemente perchè non ce ne sono (se non di facciata), e gli sforzi di tutti sembrano indirizzati più al mantenimento della conflittualità internazionale che alla mediazione. Nonostante il palpabile oscurantismo dell’informazione ufficiale, però, qualche riflessione è ancora possibile farla, e non abbiamo bisogno della Scienza per comprendere il groviglio di interessi industriali e politici che gravitano attorno a questi due eventi – pandemia e guerra – che stanno avvenendo in rapida successione, ed anzi l’uno dentro l’altro, dal momento che la pandemia è lontana dall’essere dichiarata estinta. Inoltre, la sensazione che Biden e lo stesso Zelensky non abbiano tanta voglia di porre fine a questa guerra – il c.d. “fine guerra mai“, con il suo naturale portato di produzione di armi, distruzione e business della ricostruzione – ormai è forte, così come è evidente che il completo fallimento della diplomazia internazionale.

Azionario: il noto bullish di JP Morgan ora frena. E l’ottimismo dei gestori dei fondi capitola al minimo storico

12/04/2022

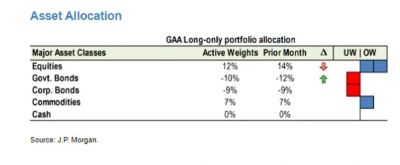

Attenti all’azionario: perfino Marko Kolanovic, responsabile strategist della divisione di azionario globale di JP Morgan, famoso per le sue view bullish sulla borsa Usa, mette il freno.

D’altronde, Wall Street ha riportato un forte recupero dai minimi testati all’inizio di marzo, dopo l’invasione dell’Ucraina dalla Russia di Vladimir Putin del 24 febbraio scorso.

Kolanovic (JP Morgan): ora prendere profitto

L’indice benchmark S&P 500, in particolare, ha recuperato più della metà delle perdite accusate nel periodo di gennaio e febbraio e, sebbene la fase di rally risulti ora interrotta, viaggia a un valore superiore del 6% rispetto al fondo testato a marzo, durante il cosiddetto sell off di guerra.

“I mercati hanno recuperato la maggior parte del sell off di inizio marzo e, di conseguenza, non appaiono più in una condizione di ‘oversold’, mentre elevati rimangono i rischi legati al fronte geopolitico, alla politica (monetaria) più restrittiva e alla crescita (dell’economia) – ha scritto Kolanovic – Di conseguenza, prendiamo profitto dopo aver aumentato l’esposizione sull’azionario, il mese scorso, a overweight”.

Nonostante la maggiore cautela, Kolanovic continua comunque a raccomandare di puntare più sulle azioni che sui bond.

Detto questo, la nuova view di Kolanovic è un segnale che conferma ulteriormente l’atteggiamento più prudente nei confronti dell’azionario da parte degli investitori globali.

BofA: ottimismo gestori fondi al minimo storico

Non per niente, dall’ultimo sondaggio di Bank of America a cui hanno partecipato diversi gestori di fondi, è emerso che l’ottimismo sulla crescita globale del Pil è scivolato al minimo storico, a causa dei timori sull’arrivo di una potenziale recessione che continuano ad aumentare.

Dal sondaggio, è risultato che la percentuale di gestori che prevedono un deterioramento dell’economia è salita al record di sempre, a fronte delle aspettative sulla stagflazione, avanzate al massimo dall’agosto del 2008.

Al sondaggio lanciato dagli strategist di Bank of America hanno partecipato 292 gestori, che gestivano nella prima settimana di aprile un totale di asset per un valore di 833 miliardi di dollari.

Bank of America: tonfo inizio anno solo un antipato

Il forte calo dell’ottimismo si spiega con la paura verso una Fed più aggressiva sui tassi, tutta concentrata sulla battaglia appena iniziata contro un’inflazione che galoppa da un bel po’ di tempo.

Il sentiment bearish è tale da aver fatto scattare il segnale buy stilato dalla stessa Bank of America, indicatore contrarian che individua il momento in cui, verificatesi determinate condizioni, è il momento giusto per entrare nell’azionario. Ma gli strategist di BofA lo hanno completamente snobbato, manifestando l’intenzione di rimanere “nel campo sell the rally, ovvero ‘vendi il rally’”, in quanto convinti che il tonfo che i mercati azionari hanno riportato all’inizio dell’anno sia stato solo “un antipasto, e non la portata principale del 2022”.

“La discrepanza tra la crescita globale e l’allocazione nell’azionario rimane strabiliante”, hanno commentato gli strategist del team di Bank of America guidato da Michael Hartnett, in una nota.

Dal sondaggio mensile di Bank of America è emerso che, per i gestori, il principale rischio è rappresentato da una recessione globale; la guerra in Ucraina, dopo essere stata al top della classifica dei rischi nel mese di marzo, è scesa al quarto posto.

Il sondaggio ha messo in evidenza anche le seguenti stime:

- I gestori dei fondi prevedono sette rialzi dei tassi, quest’anno, da parte della Federal Reserve, quattro in più rispetto al sondaggio del mese scorso. A loro avviso, il ciclo di politica monetaria restrittiva terminerà ad aprile del 2023.

- I gestori sono molto long verso il cash, le commodities, l’healthcare e l’energia, così come verso le società attive nella lavorazione delle materie prime, mentre evitano i bond, le azioni dell’area euro e delle società di beni di consumo discrezionali.

- Gestori mai così overweight sulle commodities: le posizioni long sul petrolio e sulle materie prime rappresentano il trade più diffuso, seguite dalle scommesse short sui titoli di stato Usa e dalle posizioni long sui titoli hi-tech.

- La maggioranza degli interpellati, il 64%, prevede che lo S&P 500 scenderà sotto quota 4.000, prima di salire oltre la soglia di 5.000 punti (secondo il 26%).

- Il sondaggio indica anche che i gestori credono che sarà una Fed put ad arrestare il sell off sulla borsa Usa che porterà lo S&P 500 a scendere fino a 3.637 punti (nella sessione di ieri, l’indice benchmark ha chiuso a 4.412,53 punti).

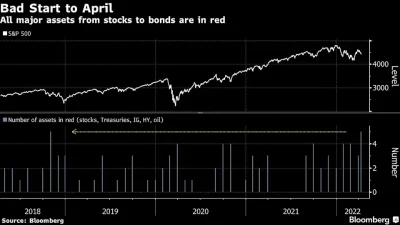

Il sell off globle colpisce sia le azioni che i bond

Gli investitori non sono certo più cauti soltanto nei confronti della borsa Usa.

Un articolo di Bloomberg mette in evidenza il sell off che, dall’inizio di aprile, si è abbattuto su tutti i mercati finanziari globali, colpendo sia le azioni che i bond.

Poche sono le azioni che si salvano: tra queste, quelle dell’healthcare, così come quelle che pagano dividendi. Nei mercati delle opzioni si ravvisa inoltre una crescita della domanda di strumenti di hedge. Sale anche l’appetito verso il cash.

“Il denominatore comune in ognuno di questi casi è la paura della recessione – ha fatto notare, intervistato da Bloomberg, Robert DeLucia, consulente economico senior di Empower, società che fornisce servizi ai pensionati – Stiamo assistendo a una corsa sfrenata verso i titoli difensivi e a una avversione nei confronti di quelle azioni che sono sensibili all’economia”.

Di fatto, già nella prima settimana di aprile, nella lista dei vincitori dello S&P 500, comparivano i nomi delle società farmaceutiche e utilities. In fondo alla classifica, le società manifatturiere e attive nella consegna dei prodotti, il cui outlook tende a dipendere dal trend dell’economia.

Dall’inizio di aprile, l’indice benchmark dell’azionario globale è sceso del 2,6% (inclusa la perdita di ieri, pari a -1,7%).

Male anche i mercati emergenti, con gli indici che monitorano la performance delle azioni e dei bond in flessione rispettivamente del 2,6% e dell’1,4%.

Attenzione anche ai Treasuries Usa, vittime illustri di queste ultime sessioni, fattore che sta scatenando una fiammata dei tassi a livello globale.

Non solo le azioni, ma anche il reddito fisso continua insomma a capitolare sotto il fuoco delle vendite.

Nel dettaglio, l’indice di Bloomberg che monitora il trend dei titoli di stato è sceso di quasi il 2% dall’inizio di aprile, e si avvia a riportare il quinto mese in territorio negativo, al ritmo più alto dal 2016.

A scendere anche gli indici che monitorano i bond con rating investment grade e il credito high-yield.

La situazione è tale che, se l’azionario, i bond e il petrolio dovessero terminare il mese di aprile in rosso, si tratterebbe della prima volta dal 2018.

Morgan Stanley: crescita Pil sarà deludente

L’outlook improntato al pessimismo è stato ripreso da Michael Wilson, responsabile strategist dell’azionario Usa di Morgan Stanley, noto per le sue posizioni ribassiste, secondo cui la borsa Usa non avrebbe ancora scontato l’imminente arrivo del forte rallentamento dell’economia.

Il ribassista Mike Wilson di Morgan Stanley ha fatto notare in questo contesto che sia “l’indice S&P 500 che i bond continuano a essere prezzati a valutazioni difficili da giustificare”, a conferma di un ottimismo esagerato nei confronti dell’outlook sull’economia.

Più pertinenti alla realtà sono, a suo avviso, i titoli difensivi, in particolare quelli delle utility, che non per niente stanno riportando un periodo di performance record, sia su base assoluta che relativa.

Wilson ha emesso un verdetto che ha confermato la sua reputazione di strategist bearish:

“Rimanete orientati verso le azioni difensive: la crescita (dell’economia) si confermerà deludente”.

Perché l’inversione della curva negli USA è un segnale allarmante più che mai

L’inversione della curva dei rendimenti invia un segnale di allarme ai mercati internazionali. E stavolta è peggio che in passato.

di Giuseppe Timpone , pubblicato il 01 Aprile 2022 alle ore 07:37

Nel corso della seduta di martedì, sul mercato obbligazionario americano è accaduto qualcosa che si temeva oramai da settimane: l’inversione della curva dei rendimenti. Il Treasury a 10 anni è arrivato ad offrire per un brevissimo periodo di tempo meno del Treasury a 2 anni. Siamo abituati a pensare che i rendimenti debbano salire man mano che la durata dei bond si allunghi. Ed è generalmente così. Capita in alcune fasi, però, che i rendimenti a breve superino quelli a lungo termine. Quasi tutte le volte in cui è accaduto nell’ultimo mezzo secolo, l’economia americana è caduta in recessione mediamente dopo quasi un anno e mezzo.

Perché ciò si verifichi non è mai stato capito con certezza. C’è chi crede che l’inversione della curva sia un segnale dell’arrivo della recessione; c’è chi sostiene, al contrario, che essa provochi la crisi dell’economia. Stando a questa seconda interpretazione, poiché le banche raccolgono denaro a breve e lo prestano a lungo termine, l’inversione della curva finisce per abbattere il margine d’interesse. Di conseguenza, le banche prestano meno denaro ad imprese e famiglie e l’economia ripiega.

Inversione della curva nel momento meno adatto

A rigore, l’inversione della curva dovrebbe verificarsi quando il mercato si aspetta che il ciclo economico sia già maturo e la banca centrale di lì a breve sarà costretta a sostenerla con il taglio dei tassi. In questo caso, infatti, conviene comprare titoli a lunga scadenza per approfittare dei rendimenti elevati che ancora offrono, prima che si abbassino. Stavolta, però, il fenomeno sta avvenendo quando la Federal Reserve ha appena avviato la stretta monetaria con il primo rialzo dei tassi a marzo da 0,25%.

Negli USA, l’inflazione è salita al 7,9% a febbraio. Il costo del denaro, invece, è stato fissato allo 0,25-0,50%. Il mercato si aspetta che entro la fine dell’anno salga al 2,50-2,75%. Dunque, siamo agli inizi del ciclo rialzista dei tassi, mentre l’inversione della curva dovrebbe esservi verso la fine. Cosa segnala questo apparente controsenso? Senz’altro che la FED sia decisamente molto indietro rispetto alla curva (“behind the curve”), vale a dire che abbia temporeggiato eccessivamente prima di alzare i tassi e sarà verosimilmente costretta ad accelerare il passo nei prossimi mesi per non perdere il controllo della stabilità dei prezzi. E come spesso, se non sempre, capita quando la stretta monetaria diventa radicale, l’economia cade in recessione.

Ricordiamoci che la FED ha un doppio mandato: centrare il target d’inflazione al 2% e mantenere la piena occupazione sul mercato del lavoro. Il rischio segnalato dall’inversione della curva a inizio stretta è che l’istituto si ritrovi presto a fare i conti con un’inflazione elevata e un’economia in recessione, cioè con un mercato del lavoro in peggioramento. A quel punto, il governatore Jerome Powell dovrebbe scegliere tra i due obiettivi e non sarebbe facile. Lo scenario di una stagflazione prende sempre più forma, non solo negli USA. Nell’Eurozona, la BCE deve ancora iniziare ad alzare i tassi. E il rischio di recessione, causa guerra, da noi è molto più elevato e vicino che non Oltreoceano. Con un’inflazione al 6%, Christine Lagarde avrebbe il suo bel da farsi per tenere tutto in ordine.

Nouriel Roubini: il mondo si avvicina ad un crollo simile a quello post-Lehman. Per Dr. Doom si va verso guerra fredda 2.0

31/03/2022

L’economia globale ha subito due grandi shock negativi dal lato dell’offerta, prima con la pandemia COVID-19 e ora con l’invasione dell’Ucraina per volontà del presidente russo Vladimir Putin. La guerra ha provocato un aumento dell’inflazione, perché i suoi effetti a breve termine sull’offerta e sui prezzi delle materie prime si sono aggiunti alle conseguenze dell’eccessivo stimolo monetario e fiscale nelle economie avanzate, soprattutto negli Stati Uniti ma anche in altre economie avanzate.

Il mondo è vicino al crollo e ad una crisi finanziaria che ricorda quella del 2008. A dirlo Nouriel Roubini che aveva predetto il precedente tracollo del 2008. “Abbiamo avuto anche un grande shock geopolitico con la guerra, e c’è solo il sentore di una depressione geopolitica molto più ampia nei prossimi anni. Cina, Russia, Iran e Corea del Corea stanno per sfidare gli Stati Uniti e l’Occidente. La guerra in Ucraina è solo la prima soglia di questa guerra fredda 2.0. La questione è se sarà una guerra fredda o una guerra calda. Siamo in una situazione molto difficile dove stanno accadendo cose estreme” così l’economista della Stern School of Business della New York University secondo cui parte della sfida deriva dalla simultaneità di questioni che gli Stati Uniti e altri responsabili politici devono affrontare e che richiedono soluzioni contrastanti.

“Politica monetaria, politica fiscale, politica sanzionatoria. Ci sono molti strumenti politici, ma si hanno anche obiettivi molto contraddittori”, ha detto Roubini. “Ci sono obiettivi che spingono verso il basso l’inflazione, che ora è significativamente più alta. Ma avete anche un tasso di occupazione massima che va contro l’obiettivo. E poi volete sanzioni per punire la Russia e dissuadere altre persone dal fare cose sbagliate. Tutte queste cose implicano che raggiungere un equilibrio politico ottimale è molto difficile”.

Ulteriori stimoli fiscali e sanzioni sulla Russia, sostiene l’economista, potrebbero alimentare l’inflazione, vanificando così in parte gli sforzi della politica monetaria. Inoltre, la spinta delle banche centrali a domare l’inflazione attraverso tassi d’interesse più alti diventerà incoerente con le politiche di bilancio accomodanti, e questo potrebbe portare ad un aumento dei tassi d’interesse a lungo termine e degli spread, che stanno già andando verso l’alto.

Nel tempo, politiche monetarie più rigide potrebbero causare un rallentamento della crescita o una vera e propria recessione sostiene Roubini. Due i possibili finali, sostiene l’economista. “I politici abbandonano uno dei loro obiettivi, portando a un’inflazione più alta, una crescita più bassa, tassi d’interesse a lungo termine più alti o sanzioni più morbide – accompagnate forse da indici azionari più bassi. In alternativa, possono accontentarsi di raggiungere solo parzialmente ogni obiettivo, portando a un risultato macro di inflazione più alta, crescita più bassa, tassi a lungo termine più alti e sanzioni più morbide – con indici azionari più bassi. Ma in entrambi i casi, le famiglie e i consumatori sentiranno il problema il che avrà implicazioni politiche lungo la strada” conclude.

Ad oggi 23-03-2022 ,il confronto tra Dow Jones 1962 e 2022,che abbiamo iniziato 8-01-2022.

Sono molto curioso di vedere se si staccheranno da questo grafico o no

Ad oggi difficile non notare analogie, grafiche e geopolitiche

Solo tempo & mercato potranno darci una risposta