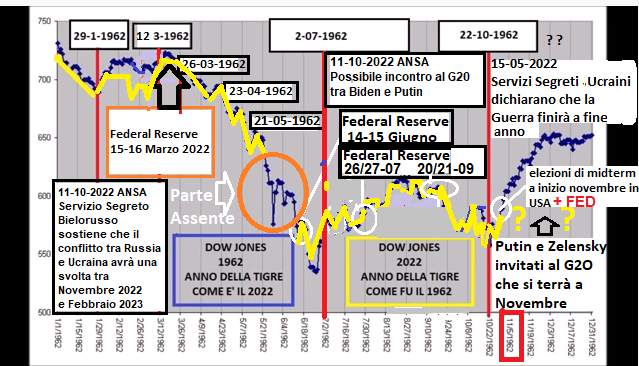

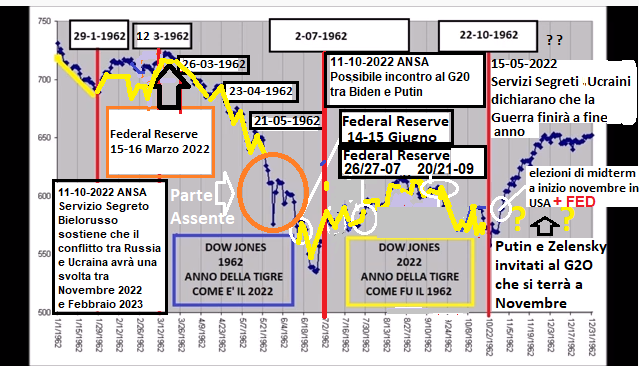

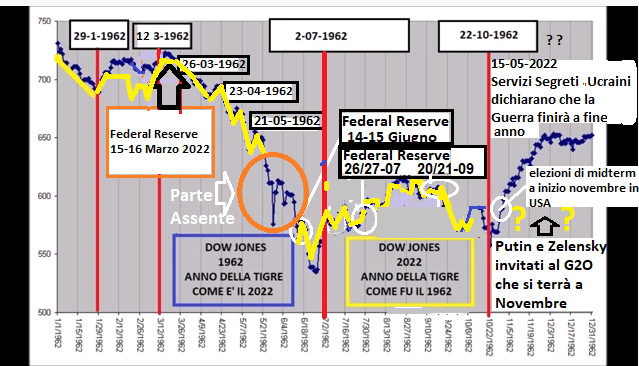

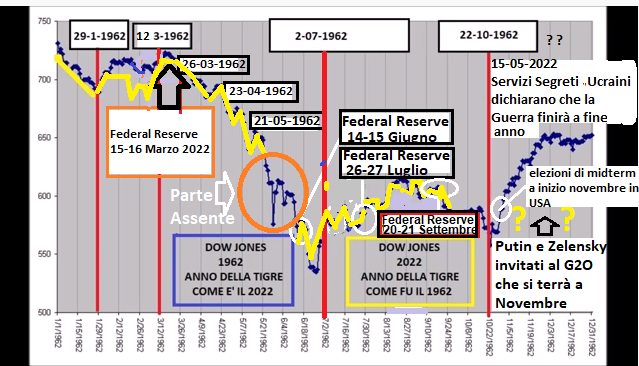

Eccoci a un nuovo appuntamento con una nuova video analisi :

GREETINGS TO FEDERAL RESERVE FROM ITALY

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

AD MAIORA !

NEWS ARRIVATE DOPO NOSTRA VIDEO ANALISI

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

02/09/2022 17:06

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

La BCE usa lo spread come arma di pressione sull’Italia di Draghi

La BCE ha annunciato il rialzo dei tassi senza varare alcuno scudo contro lo spread. E’ un modo per accrescere la pressione sull’Italia.

di Giuseppe Timpone , pubblicato il 14 Giugno 2022

La riunione del board BCE di settimana scorsa è stata un disastro sul piano della comunicazione. L’istituto ha annunciato il rialzo dei tassi a partire dal board di luglio, la fine del “quantitative easing” dopo il mese di giugno e solo una generica lotta alla frammentazione monetaria. Niente che somigliasse a quello scudo contro lo spread di cui si dibatte più o meno pubblicamente da mesi. I mercati hanno reagito con cali vistosi delle borse, rendimenti in forte rialzo e spread in allargamento. L’esito di questa riunione è stato così negativo, che difficilmente possiamo immaginare sia stato casuale. Anche perché da Francoforte non è arrivata alcuna precisazione per mitigare i timori degli investitori. Non è come nel marzo 2020, quando a quel “non siamo qui a restringere gli spread” seguì dopo qualche ora un forte aggiustamento del tiro.

L’incendio che infiamma il debito italiano

Il fatto che sullo scudo anti-spread non sia arrivata alcuna novità concreta significa che tra “falchi” e “colombe” alla BCE non ci sia ancora un accordo. E ciò conferma la diffidenza del Nord Europa verso l’Italia, in particolare, incapace di auto-riformarsi per uscire dalla sua ormai crisi secolare e riuscire così a riguadagnarsi la fiducia dei mercati. Tuttavia, nessuno pensa che credibilmente la BCE non intervenga nel caso in cui gli spread andassero fuori controllo. Ne vale della stabilità finanziaria e degli stessi prezzi nell’Eurozona. Il 2011 ci ha insegnato che bisogna fare di tutto per evitare sul nascere la crisi del debito sovrano.

E allora da cosa dipende questa lentezza di Francoforte nell’intervenire a favore dell’Italia? E se fosse voluta? Secondo Frederik Ducrozet, responsabile macro di Pictet e attento osservatore della BCE, questa interverrebbe, nel caso di frammentazione monetaria, sulla parte breve delle curve dei bond in crisi.

In altri termini, acquisterebbe BTp a 2 anni, la scadenza che più rifletterebbe le condizioni monetarie. Già, ma quando? Lo spread è salito oltre 230 punti base in Italia, fino a dove dovrà schizzare per indurre Christine Lagarde ad agire?

Il punto è questo: se la BCE si precipitasse a spegnere l’incendio subito, l’Italia non si metterebbe a norma. Avere il pompiere sotto casa induce a scherzare col fuoco. Se il pompiere dista a una decina di chilometri e per arrivare impiega un po’ di tempo, ciò ci spinge alla prudenza, a non giocare con i fiammiferi mentre teniamo una tanica di benzina in mano. L’Italia ha bisogno di essere riformata e in un decennio di spread tenuto sotto controllo proprio dalla BCE di Mario Draghi, non ha fatto passi verso quella direzione.

Spread per fare pressione sui partiti italiani

La BCE non vuole sostituirsi alla politica fiscale. Vuole rendere chiaro a tutti i governi dell’area che il suo compito sia essenzialmente di tenere l’inflazione sotto controllo. Dopodiché, i conti pubblici devono essere solidi per reagire agli shock futuri. L’Italia di Draghi sperpera miliardi su miliardi in sussidi di ogni genere, in ciò distanziandosi molto poco da quella di Giuseppe Conte. Il dibattito politico – quel poco che ancora esiste – appare surreale, come se vi fossero ricchezze da distribuire a pioggia sui cittadini, quando il debito pubblico è salito al 150% del PIL.

Serve accrescere la pressione sull’Italia, affinché cambi rotta. Inutile dirvi che non sia Draghi il problema. E lo sanno anche le pietre in Europa. Ma i partiti che lo sostengono, essendo debolissimi, sono un freno a qualsivoglia ipotesi di riforma. Ed ecco che lo spread servirà come ricatto per indurli a più miti consigli in questo lungo anno pre-elettorale. E chissà che a Palazzo Chigi non faccia persino piacere. Dove Draghi non arriva con le minacce verbali verso la sua stessa maggioranza XXL, forse potrà l’incendio appiccato sui mercati dalla BCE.

Capital Group: il ciclo finanziario Usa si sta avvicinando al picco

Jens Søndergaard, analista valutario di Capital Group, vede crescita del debito privato piatta nelle economie avanzate: ciò non segnala necessariamente recessione imminente, ma peserà sulla crescita globale

di Virgilio Chelli 13 Giugno 2022 14:52

Il ciclo finanziario USA si sta avvinando al picco, per gli effetti del conflitto tra Russia e Ucraina, come il forte rincaro delle materie prime, il rallentamento del commercio mondiale e l’aumento dell’incertezza per famiglie e imprese. Inoltre una Fed più aggressiva spinge al rialzo il costo dei mutui. Molto ora dipende dalla tenuta dei prezzi immobiliari ma è improbabile che la crescita a doppia cifra vada avanti a lungo. L’inflazione ai massimi di 40 anni è tra i fattori che pesano di più sul ciclo, che ora potrebbe essere vicino a una flessione.

CRESCITA DEL CREDITO IN FRENATA

Jens Søndergaard, analista valutario di Capital Group, ritiene difficile che emerga un fattore di ripresa mentre la Fed aumenta aggressivamente i tassi e prevede che in assenza di un sostanzioso releveraging del settore privato, la crescita del credito sia destinata con tutta probabilità a rallentare ulteriormente ed entrare in territorio negativo nel corso del 2022. E’ già accaduto in passato, durante gli ultimi due picchi del ciclo finanziario USA a fine 80 e tra il 2006 e il 2007. Ma secondo l’esperto di Capital Group il ciclo finanziario non è a rischio solo negli Stati Uniti ma anche in altri mercati sviluppati.

STOP ALLE ESPOSIZIONI DEBITORIE

Considerando la natura globale della recente impennata inflazionistica e il drenaggio di liquidità delle banche centrali, secondo Søndergaard assisteremo probabilmente all’ulteriore avvicinamento di gran parte dei cicli finanziari al picco o, addirittura, all’inizio del relativo deleveraging, vale a dire lo smontamento delle esposizioni debitorie, il che sarebbe negativo anche per i mercati azionari. Ma secondo Capital Group sussiste un minor rischio che il trend culmini in una stretta creditizia globale poiché oggi i livelli di capitale delle banche sono molto più elevati rispetto a prima della crisi finanziaria. Ma ci sono pochi dubbi che gran parte dei Paesi sviluppati si trovi saldamente nelle ultime fasi del proprio ciclo finanziario.

IN EUROPA PICCO FORSE GIÀ TOCCATO

Nell’Eurozona il ciclo potrebbe aver già superato il picco. Germania a parte, non ci sono boom creditizi o immobiliari, e l’impennata dell’inflazione rende ancora più improbabile un’accelerazione del debito privato. Il mercato immobiliare tedesco ha registrato performance recenti piuttosto buone, ma la crescita del credito ha iniziato a ridursi. Nel 2020 i Paesi periferici hanno sperimentato una crescita del credito che sta iniziando a rallentare e potrebbe aver rappresentato solamente un effetto temporaneo della pandemia.

EFFETTI RIBASSISTI PER L’EURO

l tutto ha effetti ribassisti per l’euro sul dollaro. Il ciclo finanziario dell’Eurozona si sta indebolendo più rapidamente di quello USA, la Fed è più aggressiva della Bce, il che rende il differenziale dei tassi reali più favorevole al biglietto verde. L’Europa, inoltre, è molto più vulnerabile alle interruzioni delle forniture energetiche della Russia. Allargando l’orizzonte, secondo Søndergaard il ciclo finanziario cinese ha già superato il picco, dopo essere cresciuto vertiginosamente dopo la crisi finanziaria globale ed aver ricevuto ulteriore impulso dagli stimoli del 2020 in risposta alla pandemia.

LA CINA FA FATICA A GESTIRE IL TREND

Le autorità cinesi hanno fatto fatica a gestire un deleveraging ordinato. I prezzi e vendite di immobili sono in caduta libera, svariati gruppi di real estate sono alle prese con un significativo stress creditizio, i lockdown della politica “zero COVID” potrebbero protrarsi per il resto dell’anno e anche oltre. Ciò, con tutta probabilità, peserebbe su consumi già deboli, deprimendo ulteriormente le vendite di immobili e inasprendo l’aumento della disoccupazione. Sono tutti fattori destinati a causare ulteriori interruzioni delle catene di approvvigionamento e trainare al ribasso la crescita globale, con probabili ripercussioni negative per Mercati Emergenti come Vietnam, Malaysia e Brasile.

RECESSIONE NON PER FORZA IMMINENTE

Rispetto a un anno fa, conclude l’analisi di Søndergaard, svariati Paesi si sono avvicinati o hanno addirittura superato il picco del proprio finanziario. L’aumento di inflazione e tassi, il rallentamento cinese e il conflitto in Ucraina sono tutti fattori alimentano il trend. In molti Paesi, i guadagni dei prezzi degli immobili seguiti alla pandemia appaiono sempre più vulnerabili, mentre nelle economie avanzate la crescita del debito privato è ormai piatta. Sebbene il picco del ciclo finanziario non segnali necessariamente una recessione imminente, secondo Capital Group fa presagire un periodo di deleveraging potenzialmente in grado di pesare sulla crescita globale.

Lunedì nero anche per Wall Street: tonfo futures -900 punti, Nasdaq -3,5%. Shock Fed dopo trauma Bce?

13/06/2022

Dopo il venerdì nero c’è anche il lunedì nero per l’azionario globale. Le vendite sulle borse e sui titoli di stato si ripresentano con l’inizio della settimana. Il panico che ha colpito i mercati azionari e dei debiti sovrani dell’area euro, sulla scia degli annunci arrivati dalla Bce di Christine Lagarde, e successivamente Wall Street, piegata dal dato sull’inflazione Usa, ha contagiato le borse asiatiche, con l’indice Nikkei della borsa di Tokyo che ha perso il 3% e le borse di Hong Kong e Seul scivolate fino a -3,3% e -3,5%. L’indice Ftse Mib perde più del 2% dopo essere crollato venerdì scorso di oltre il 5%.

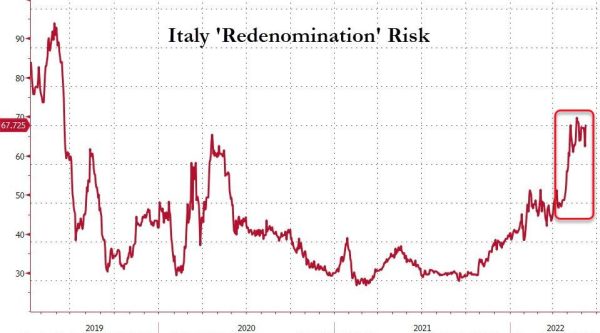

Prosegue la fiammata dei tassi dei Btp, con quelli a 10 anni che si avvicinano a un soffio dal 4%, a fronte di uno spread saldamente ancorato sopra quota 230 punti.

I futures sugli indici azionari Usa anticipano il peggio, con quelli sul Dow Jones che crollano di 900 punti circa (-2,73%), quelli sullo S&P 500 che scivolano del 2,9% e quelli sul Nasdaq che soffrono un tonfo del 3,5%.

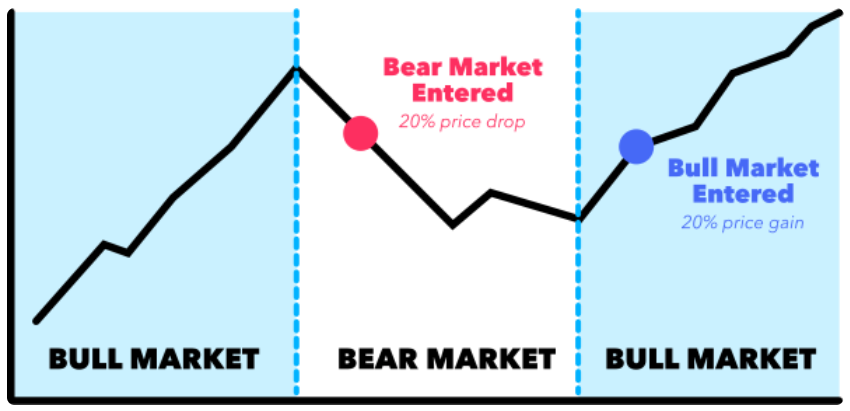

Dopo essere riuscito a schivare il mercato orso tre settimane fa circa, l’indice S&P 500, che venerdì scorso ha chiuso a un valore inferiore del 19% rispetto ai massimi precedentemente testati, si avvia ad aprire la nuova sessione di Wall Street in mercato orso.

Occhio al trend dei tassi sui Treasuries Usa, nella settimana in cui la Fed di Jerome Powell annuncerà la propria decisione sui tassi, dopo il dato sull’inflazione Usa diramato lo scorso venerdì.

L’indice dei prezzi al consumo di maggio ha confermato ciò che gli ivestitori paventavano di più: ovvero che l’inflazione, negli Stati Uniti, non ha toccato il picco. La cattiva notizia si è aggiunta al panico scatenato dalla Bce di Christine Lagarde che, oltre a mostrarsi più hawkish sul fronte tassi, non ha fornito alcuno scudo anti-spread, mandando in tilt l’azionario e il mercato dei debiti sovrani dell’area euro, Italia in primis.

Il timore, sull’arrivo di una stagflazione nel mondo, ha messo KO i mercati, facendo volare i tassi dei titoli di stato.

In particolare, i tassi sui Treasuries Usa a due anni – quelli più sensibili alle decisioni di politica monetaria della Fed – volano di 15 punti base a oltre il 3,2%, al record dal 2007, in vista dell’ennesimo rialzo dei tassi atteso per questa settimana, con il Fomc – il braccio di politica monetaria della Federal Reserve- che si riunirà domani 14 giugno per annunciare la propria decisione sui tassi mercoledì 15 giugno.

All’inizio di maggio, la Fed ha alzato i tassi di 50 punti base, nel range compreso tra lo 0,75% e l’1%.

Le attese sono per una nuova stretta monetaria di 50 punti base. Nelle minute relative alla riunione del Fomc, è emerso infatti che “la maggior parte dei partecipanti ha rilevato che ulteriori rialzi dei tassi di 50 punti base sarebbero appropriati nei prossimi due meeting”.

Ma dopo il dato sull’inflazione di venerdì scorso, che ha indicato un aumento al tasso di inflazione dell’8,6% dopo il +8,3% di aprile, c’è anche qualcuno che inizia a scommettere su una stretta di 75 punti base.

La scorsa settimana lo S&P 500 è scivolato del 5,1%, mentre il Nasdaq Composite ha perso il 5,6%. Per Wall Street, si è trattato della settimana peggiore dal mese di gennaio.

Molto male la stessa seduta di venerdì, che ha visto il Dow Jones affondare di 880 punti, o -2,7% a 31.392,79 punti, lo S&P 500 cedere -2,91% a 3.900,86 punti e il Nasdaq scivolare del 3,52% a 11.340,02 punti.

Sale febbre recessione con inversione curva Treasury, ipotesi maxi-rialzo Fed porta S&P 500 in ‘zona Orso’

13/06/2022

Sale l’attesa per la riunione della FED in calendario questo mercoledì 15 giugno dopo i numeri sull’inflazione americana usciti abbondantemente sopra le attese. A maggio l’impennata dei prezzi negli USA è stata dell’8,6% su base annuale e +1% su base mensile. L’indice core, depurato dei beni alimentari ed energetici avanza del 6% su base annuale dello 0,6% su base mensile, che ci allontana dal pensiero che il picco sia effettivamente stato raggiunto. A giudicare dalla reazione dei mercati, il Nasdaq Composite in mercato orso (un calo superiore del 20% dai massimi storici), anche l’S&P 500 di rischia aprire la seduta di oggi in “bear market” (oltre -20% dai picchi di periodo), gli investitori non escludono un rialzo della FED anche da 75 pb a partire da settembre per combattere le pressioni inflazionistiche al rialzo.

La Fed non aumenta i tassi dello 0,75% dal 1994 e la possibilità di un inasprimento di tale portata alimenta i timori di una riduzione della spesa dei consumatori e dell’attività economica. Ciò ha innescato delle vendite generalizzate sull’equity globale ed un forte rialzo dei rendimenti dei bond sovrani, in particolare la parte corta della curva. Iil rendimento del Treasury USA con scadenza a due anni rende il 3,25%, sui massimi da dicembre 2007, pareggiando il rendimento del decennale. Una situazione in cui i rendimenti di breve termine pareggiano o superano quelli di lungo termine, ossia l’inversione della curva dei rendimenti, è storicamente vista come segnale di una potenziale recessione.

Spread a 245 e Borse ancora sotto pressione

Listini in apprensione per un possibile rialzo di 75 punti base da parte della Fed, che si riunirà questa settimana. Profondo rosso sulle Borse asiatiche, lo spread tocca quota 245 punti base, petrolio in calo

di Antonio Cardarelli 13 Giugno 2022 09:22

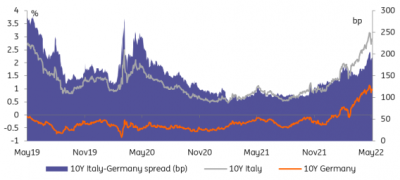

Inizio di settimana molto complicato per i listini europei, reduci da un venerdì di forti ribassi. Il Ftse Mib di Piazza Affari perde l’1,6% in avvio, con i titoli bancari in sofferenza, male anche Parigi e Francoforte co ribassi dell’1% circa. Continua a correre lo spread tra Btp e Bund, arrivato a 245 punti base con il Btp decennale che si avvicina al rendimento del 4%, un livello che non si vedeva dal 2014.

TIMORI PER LE MOSSE DELLA FED

I nuovi massimi dell’inflazione americana tornano a spaventare gli investitori. Il timore è che la Federal Reserve, nella riunione in programma tra martedì e mercoledì, possa decidere per un rialzo di 75 punti base contro i 50 punti già scontati dai mercati. Una decisione che potrebbe avvicinare il rischio di una recessione negli Usa. Intanto, sempre negli Usa, il T-Bond decennale tocca rendimenti superiori al 3,1%. In salita anche il biennale a 3,1%, con i bond a 3, 5 e 7 anni che pagano più di quelli a 10 anni.

ASIA IN DIFFICOLTÀ

Seduta da dimenticare per i listini asiatici, con la Cina di nuovo alle prese con i lockdown provocati dal Covid, imposti nuovamente dopo il parziale allentamento dei giorni scorsi. L’Hang Seng di Hong Kong, a poco dalla chiusura, perde oltre il 3% mentre Shanghai chiude a -0,89%. Chiusura in pesante rosso per la Borsa di Tokyo, con l’indice Nikkei dei titoli guida ha perso il 3,01% a 26.987,44 punti. Vittima delle preoccupazioni per le mosse della Fed, anche lo yen precipitato, nel cambio con il dollaro, al livello più basso da ottobre 1998. Un movimento causato anche dal divario crescente tra la politica monetaria della Bank of Japan (BoJ), sempre ultra accomodante, e quella della Fed americana, più restrittiva per domare l’inflazione.

PETROLIO IN CALO

I nuovi lockdown cinesi e i timori di una possibile recessione negli Usa spingono al ribasso il petrolio. Il Brent è in calo dell’1,6% a 119,9 dollari al barile, giù anche il gas naturale in Europa (-0,6%) a 82 euro per megawattora.

Fidelity: “Bce, il rischio è fare troppo e troppo in fretta”

Anna Stupnytska, Global Macro Economist di Fidelity International, analizza le mosse della Bce per contrastare l’inflazione e confronta le scelte con quelle della Federal Reserve americana

di Redazione 11 Giugno 2022 09:30

Il meeting di giugno della Banca centrale europea ha rispettato le attese. Christine Lagarde ha annunciato la fine del piano APP il primo luglio 2022. Inoltre, il comunicato ha delineato il percorso di rialzo dei tassi di interesse, che partirà a luglio con 25 punti base. Successivamente è già programmato un altro rialzo a settembre, la cui entità dipenderà dalle prospettive aggiornate sull’inflazione a medio termine.

RIALZO GRADUALE MA SOSTENUTO

In altre parole, la Bce ha posto le basi per la normalizzazione monetaria, con un percorso di rialzo dei tassi che dovrebbe essere “graduale ma sostenuto”. Il comunicato ha inoltre ribadito il forte impegno ad adeguare i reinvestimenti del PEPP in caso di nuova frammentazione del mercato, ma non ha fornito alcun dettaglio su un potenziale strumento di gestione degli spread. Come sottolinea Anna Stupnytska, Global Macro Economist di Fidelity International, le continue sorprese al rialzo dell’inflazione europea, e la sua persistenza, stanno aumentando la pressione sulla Bce affinché anticipi la normalizzazione della politica.

PRESSIONE SULL BCE ANCHE DALLA FED

L’inasprimento della Federal Reserve, che ha iniziato già il rialzo dei tassi nel tentativo di contrastare un’inflazione mai così alta dal 1981 negli Usa, aggiunge pressione sulla Bce. “Il rapido ampliamento dei differenziali di politica monetaria rispetto alla Fed rappresenta una sfida per la BCE, con la rivalutazione dell’Euro-Dollaro sotto i riflettori”, spiega Stupnytska. “Ma fare troppo e troppo presto sarebbe probabilmente una strategia più rischiosa per la Bce, alla luce dell’indebolimento della crescita e del rischio di frammentazione degli spread dei Paesi periferici”, aggiunge.

DIFFICILE UNA SERIE RAPIDA DI RIALZI

I venti contrari legati alla guerra in Ucraina, alla politica cinese zero Covid e all’inasprimento delle condizioni finanziarie globali continueranno a pesare sulla crescita dell’Eurozona, portando probabilmente a una recessione nei prossimi mesi. Secondo Anna Stupnytska, i tempi e l’entità degli effetti dipendono in larga misura dagli ulteriori sviluppi in queste tre aree, nonché dalla risposta della politica fiscale allo shock energetico. “Riteniamo possa essere difficile per la Bce eseguire un rapido ritorno ai tassi positivi, dati i vincoli di crescita e frammentazione, e che il percorso di inasprimento sarà meno in salita e più breve di quanto attualmente implicito nei prezzi di mercato. Anche se un nuovo strumento di gestione degli spread potrebbe aiutare a prevenire la loro frammentazione, probabilmente comporterà una nuova serie di problemi per la Bce”, conclude l’esperta di Fidelity International.

Inflazione, S&P 500 in fase orso e rischio recessione: le previsioni di Goldman Sachs Asset Management

Nell’aggiornamento di mercato la view della grande casa sulle prossime mosse delle banche centrali e le implicazioni per gli investitori

10 Giugno 2022

L’inflazione continua a tenere banco sui mercati. Ieri, 9 giugno, la Bce ha annunciato l’avvio del rialzo dei tassi di interesse di 25 punti base a partire da luglio oltre allo stop degli acquisti netti di titoli. Ma nei prossimi giorni arriveranno altri importanti appuntamenti che vedranno protagoniste sempre le banche centrali, con gli occhi ovviamente puntati sulla Federal Reserve.

BANCHE CENTRALI

Cosa aspettarsi da questi appuntamenti? Secondo Simona Gambarini Executive DirectorSenior Market Strategist di Goldman Sachs Asset Management, le banche centrali continueranno nel percorso di innalzamento dei tassi. “A nostro avviso la Federal Reserve procederà con un rialzo di 50 punti la prossima settimana, a luglio e probabilmente a settembre fino ad arrivare al 3 o 3,5%, dipenderà dall’andamento dell’inflazione”, commenta Gambarini.

PREVISIONI DI CRESCITA

Guardando alle previsioni di crescita dell’economia, Goldman Sachs Asset Management non ha cambiato le previsioni ad eccezione della Cina. La crescita cinese è stata ritoccata al ribasso a causa dei lockdown del secondo trimestre che, nonostante una ripresa prevista nel terzo trimestre, andranno a incidere sulla crescita complessiva dell’anno. Come la maggior parte degli asset, anche le azioni cinesi sono vicine al mercato ribassista.

POSSIBILE MERCATO ORSO A WALL STREET

Potrebbe succedere la stessa cosa anche a Wall Street con l’indice S&P 500? Secondo Simona Gambarini la possibilità che il principale indice azionario americano entri in territorio ribassista – ovvero scenda del 20% da un recente picco per un periodo prolungato di tempo- sono intorno al 70%. Una conclusione a cui Goldman Sachs Asset Management è giunta tenendo sotto controllo una serie di segnali: valutazioni azionarie, indici ISM, mercato del lavoro, curva dei rendimenti, inflazione e saldo del settore privati. I segnali di rischio più alto, attualmente, arrivano da valutazioni, ISM, lavoro e inflazione. Tuttavia, fa notare Gambarini, anche nel caso di un mercato “orso” conviene rimanere investiti, perché il rischio di farsi sfuggire la ripresa è superiore al rischio di un’ulteriore correzione. E l’andamento dell’S%P 500 dopo i 12 periodi ribassisti del Dopoguerra lo dimostra.

RECESSIONE ECONOMICA

L’esperta di Goldman Sachs Asset Management sottolinea che non sempre un mercato ribassista coincida con una recessione economica. Al momento, spiega Gambarini, la probabilità di una recessione negli Usa quest’anno è bassa, ma è in aumento in una prospettiva a lungo termine. “L’attuale contesto è caratterizzato dall’assenza degli squilibri finanziari o strutturali solitamente presenti in uno scenario recessivo. Riconosciamo che il rischio di una recessione, che comunque non rientra nel nostro scenario di riferimento, sta aumentando. Se anche si verificasse, sarebbe a nostro avviso una recessione tecnica e non ciclica”, commenta Gambarini.

IMPLICAZIONI PER GLI INVESTITORI

Per gli investitori cosa significa questo? “Sia il contesto storico sia i fondamentali favorevoli supportano un posizionamento moderatamente pro-rischio per affrontare gli attuali rischi. Le allocazioni all’obbligazionario e agli investimenti alternativi, da associare all’esposizione azionaria, possono rappresentare delle soluzioni ragionevoli per poter potenzialmente intercettare un rendimento aggiuntivo e ridurre il rischio. Dopo tutto, i mercati stanno passando da una prospettiva TINA – There Is No Alternative – a TARA – There are Reasonable Alternatives”, conclude l’esperta.

Bce alzerà i tassi a ritmo serrato, ma Barclays vede percorso interrompersi presto e spiega perché

10/06/2022 Tiene ancora banco sui mercati la nuova roadmap della Bce che ha annunciato lo stop al QE il 1° luglio e si è pre-impegnata ad aumentare i tassi ufficiali di 25 punti base nella riunione di luglio e almeno di 25 punti base nella riunione di settembre. Non ci sono invece indicazioni sul possibile strumento anti-frammentazione.”Le previsioni di inflazione hanno convalidato l’idea che la BCE sia dietro la curva”, argomenta oggi Barclays che alla luce delle indicazioni emerse ieri ha rimesso mano alle stime sui tassi e vede una serie di rialzi dei tassi più veloce ma che finirà prima.

La casa d’affari britannica ora vede un aumento del tasso sui depositi di 25 punti base a luglio, 50 punti base a settembre e 25 punti base a ottobre 2022. “Riteniamo che la BCE si fermerà con il tasso sui depositi a +50 punti base”, spiega Barclays che prima di ieri si aspettava che la BCE aumentasse i tassi ufficiali di 25 punti base a ogni riunione di luglio 2022 e si fermasse nel primo trimestre 2023 con il tasso sui depositi a +75 punti base.

“Il motivo principale per cui ci aspettiamo che la BCE metta fine al ciclo di inasprimento così presto è la nostra opinione sulla crescita. Prevediamo che l’area euro sarà in recessione tecnica a cavallo dell’anno e segni una crescita media del PIL reale allo 0,5% nel 2023, molto sotto il +2,1% indicato dalla Bce”.

La Bce continua a reinvestire gli asset a scadenza per evitare un nuovo “caso Italia”

Hetal Mehta, Senior European Economist di Legal & General Investment Management, spiega perché l’Italia potrà continuare a emettere debito a costi contenuti grazie al supporto della Bce

di Virgilio Chelli 10 Giugno 2022 07:55

Interrompendo il suo programma di acquisto di asset, ma non le operazioni di reinvestimento, come annunciato a conclusione del direttivo del 9 giugno della banca centrale, la Bce spera di evitare un secondo “caso Italia”, ovvero dover supportare il Paese perché il suo debito pubblico non è più sostenibile, con il rapporto debito/Pil previsto attestarsi al 160%. Per evitare che si concretizzino questi timori, la Bce dovrà essere molto più trasparente della Fed americana e della Bank of England circa la sua politica sui tassi d’interesse.

POSIZIONE MOLTO DIFFICILE

Sono le principali indicazioni di un commento a caldo sulla riunione della Bce e le dichiarazioni di Christine Lagarde di Hetal Mehta, Senior European Economist di Legal & General Investment Management, che stima al 60% il rischio di una recessione nell’Area Euro a partire dalla seconda metà del 2023. L’esperta di LGIM spiega la previsione sottolineando che la Banca Centrale Europea si trova attualmente in una posizione molto difficile, a causa dell’elevata inflazione, del rallentamento della crescita e della contrazione del mercato del lavoro.

VISIBILITÀ SUI TASSI

Per questi motivi, prosegue Mehta, la Bce ha preso delle misure insolite al fine di rendere più chiaro quale sarà l’andamento dei tassi d’interesse per il breve periodo, sebbene i cosiddetti “falchi” stiano facendo pressione affinché agisca in tempi più rapidi. La Bce ha dichiarato che ha partire dal primo luglio 2022 interromperà il suo programma di acquisto degli asset, ma continuerà comunque a reinvestire i titoli che vengono a scadenza almeno fino alla fine del 2024.

I VANTAGGI DEL REINVESTIMENTO DEGLI ASSET

L’esperta di LGIM spiega che con queste mosse l’istituto centrale guidato da Lagarde spera di non dover creare un nuovo programma a supporto dell’Italia. Il motivo è che uno dei principali vantaggi dell’Asset Purchase Programme era la possibilità di emettere debito sovrano a costi più contenuti, un’opportunità molto vantaggiosa per governi come quello di Roma, il cui rapporto debito/Pil dovrebbe arrivare a toccare quota 160% a causa delle misure di sostegno emanate durante la pandemia di Covid-19.

L’ITALIA SI È RIFINANZIATA A COSTI CONTENUTI

Il fatto che i tassi d’interesse si siano mantenuti bassi negli ultimi 8 anni ha permesso al Tesoro italiano di rifinanziare il debito a costi contenuti, riducendo sensibilmente le uscite generate dal ricorso all’indebitamento e rendendo l’onere che ne deriva più gestibile.

DIFFERENZE CON FED E BANK OF ENGLAND

L’aumento dei tassi d’interesse da parte della Bce, e di conseguenza degli oneri finanziari, mette in discussione la sostenibilità del debito di un paese come l’Italia. E questo obbliga la Banca Centrale, afferma in conclusione l’esperta di LGIM, a essere molto più “trasparente” circa le sue intenzioni di effettuare ulteriori rialzi, molto più di quanto lo siano stati altri istituti come la Federal Reserve o la Banca d’Inghilterra.

BTP lanciano SOS con addio Bce al salva-Italia e rialzi tassi. Nuovo scudo anti-spread non pervenuto, rendimenti 10y volano al 3,67%

09/06/2022

BTP bastonati dalle vendite, il brusco sell off porta i tassi decennali a volare fino al 3,67%, al record in più di otto anni, ovvero dal 2014: l’anno in cui la Bce capitanata dall’attuale presidente del Consiglio Mario Draghi, inaugurava il Quantitative easing tradizionale, il cosiddetto piano di acquisti di asset (APP-PPA). Proprio il QE tradizionale a cui la Bce di Christine Lagarde staccherà la spina, ufficialmente, il prossimo 1° luglio, come annunciato oggi, al termine della riunione del Consiglio direttivo di due giorni, che stavolta si è tenuta in Olanda, ad Amsterdam.

La flebo verrà staccata prima del rialzo dei tassi, di 25 punti base, preannunciato per la prossima riunione della banca centrale, in calendario il prossimo 21 luglio.

I tassi dei BTP a 10 anni schizzano dunque al 3,67%, a un valore più che triplo rispetto a quello dell’inizio dell’anno.

Il balzo è da film horror per gli addetti al settore: l’impennata, di circa 25 punti, è la più forte dal marzo del 2020., a fronte di uno spread BTP-Bund che punta dritto verso quota 230.

I mercati hanno tanto da digerire: l’assist ai titoli di stato dell’Eurozona giunge ufficialmente alla sua conclusione e Bloomberg fa notare che, pur cercando di rassicurare i mercati sull’impegno a lottare contro il rischio di frammentazione dell’euro, Lagarde non è riuscita a spazzare via i timori di una nuova crisi dei debiti sovrani dell’area.

Bce, Lagarde non calma i nervi, anzi: scudo anti-spread non pervenuto

Da un lato, la numero uno della Bce afferma che, “se necessario, dispiegheremo nuovi strumenti per fronteggiare la frammentazione. Dall’altro lato, “non c’è un livello particolare degli spread che scatenerà gli interventi”.

E l’assenza di una sorta di soglia pericolo, nel caso specifico dello spread BTP-Bund, che porterebbe Lagarde & Co ad agire contro eventuali fiammate dei tassi e degli spread spiazza gli investitori che probabilmente, complici anche le recenti indiscrezioni riportate dal Financial Times , scommettevano sull’arrivo di un nuovo bazooka, in particolare di un nuovo salva-Italia.

Ma oltre alle parole e all’impegno promesso da Lagarde, per ora gli strumenti con cui la Bce intende tenere a galla la carta italiana rimangono i reinvestimenti del capitale rimborsato sui titoli in scadenza sia nell’ambito dell’ormai defunto PEPP (QE pandemico) che nell’ambito del bazooka APP, anch’esso pronto a essere mandato in soffitta, il prossimo 1° luglio:

“Il Consiglio direttivo ha deciso di porre fine agli acquisti netti di attività nell’ambito del PAA a partire dal 1° luglio 2022 – si legge nel comunicato ufficiale della Bce, con cui l’istituzione di Francoforte ha annunciato la decisione di lasciare invariati rispettivamente a 0,00%, 0,25% e -0,50% il tasso di interesse sulle operazioni di rifinanziamento principale e il tasso di interesse sulle operazioni di rifinanziamento marginale e sulla linea di deposito.

Detto questo, la fine del piano non avverrà in modo brusco, visto che il Consiglio, continua la nota, “intende continuare a reinvestire, integralmente, il capitale rimborsato sui titoli in scadenza nel quadro del PAA per un prolungato periodo di tempo successivamente alla data in cui inizierà a innalzare i tassi di interesse di riferimento della BCE e, in ogni caso, finché sarà necessario per mantenere condizioni di abbondante liquidità e un orientamento adeguato di politica monetaria“.

Idem per quanto riguarda il piano di emergenza PEPP:

“Per quanto riguarda il PEPP, il Consiglio direttivo intende reinvestire il capitale rimborsato sui titoli in scadenza nel quadro del programma almeno sino alla fine del 2024. In ogni caso, la futura riduzione del portafoglio del PEPP sarà gestita in modo da evitare interferenze con l’adeguato orientamento di politica monetaria”.

Ed esiste anche la speranza che il QE pandemico venga riattivato:

“In caso di ulteriore frammentazione del mercato connessa alla pandemia, i reinvestimenti del PEPP potranno essere adeguati in maniera flessibile nel corso del tempo, fra le varie classi di attività e i vari paesi in qualsiasi momento. Ciò potrebbe implicare fra l’altro l’acquisto di obbligazioni emesse dalla Repubblica ellenica in aggiunta ai reinvestimenti, al fine di scongiurare che un’interruzione degli acquisti nel paese possa compromettere la trasmissione della politica monetaria all’economia greca, in un momento in cui quest’ultima sta recuperando dalle conseguenze della pandemia. Gli acquisti netti del PEPP potrebbero anche essere ripresi, se necessario, per contrastare gli shock negativi connessi alla pandemia”.

I segnali hawkish della Banca centrale europea tuttavia abbondano, a fronte del mancato annuncio su quegli strumenti blinda BTP e blinda titoli di stato dell’area euro – in particolare del Sud Europa – su cui tanti avevano riposto le loro speranze.

Bce verso rialzo tassi area euro a luglio e settembre. E anche oltre

Intanto, ci si prepara alla prima stretta monetaria degli ultimi 11 anni, a luglio, di 25 punti base. Non è rassicurante neanche la prospettiva di un successivo rialzo dei tassi a settembre, che potrebbe essere anche più significativo:

“Se l’outlook di medio termine sull’inflazione persisterà o si deteriorerà, sarà appropriato nella riunione di settembre procedere a una stretta monetaria più forte”, si legge ancora nel comunicato della Bce.

Il peggio, poi, rimarcato da Lagarde, è che potrebbe essere opportuno continuare ad alzare i tassi in modo graduale e sostenuto “anche dopo settembre” visto che le strette di luglio e di settembre saranno solo “i primi passi”.

I principi di flessibilità e di opzionalità vengono più volte ribaditi da Lagarde, che cerca di instillare nei mercati la convinzione che la Bce sarà sempre pronta a correre in loro aiuto.

Allo stesso tempo, la svolta epocale è confermata dalle sue stesse parole:

“Negli ultimi 11 anni gran parte del dibattito si è incentrata sull’inflazione che era troppo bassa. Ora siamo nella direzione opposta”.

Come negarlo, se si considera che, nel mese di maggio, l’inflazione misurata dall’indice dei prezzi al consumo si è infiammata nell’Eurozona dell’8,1% su base annua?

Le nuove stime della Bce dimostrano il danno inflitto all’economia dall’inflazione, che si è scatenata in tutto il mondo inizialmente con il reopening dell’economia nel periodo post Covid, e che poi è stata drammaticamente esacerbata dagli effetti della guerra tra Russia e Ucraina, esplosi con “l’invasione ingiustificata”, dice Lagarde, da parte di Mosca.

La numero uno dell’Eurotower specifica che “la guerra in Ucraina rimane un grande rischio al ribasso per la crescita dell’economia dell’area euro” e anche la “nuova ondata di pandemia in Cina ha peggiorato le interruzioni già presenti nelle catene di approviggionamento”, acuendo il problema della scarsità dell’offerta, che interessa in primis l’energia (petrolio, gas), e il grano.

Detto questo, “tre/quarti dei nostri errori di previsioni e sono da attribuire in larga parte ai prezzi energetici, mentre gran parte del resto è dovuto alle strozzature (nelle catene dell’offerta), che sono durate più di quanto anticipato)”.

Il rialzo dei tassi comunque ci sarà, insieme alla fine del QE tradizionale.

La Bce sgonfia i salvagenti pro-BTP e pro-debiti sovrani dell’area euro, in un momento in cui le proiezioni sulla crescita del Pil e dell’inflazione sono state anche peggiorate dallo stesso staff della Bce.

Bce, deprimenti le nuove stime su Pil e inflazione area euro

La Bce ha rivisto al ribasso in modo significativo la crescita del Pil dell’area euro relativa al 2022 e al 2023. Ora prevede un aumento del Pil del 2,8%, rispetto al +3,7% stimato a marzo, nel 2022; una espansione del 2,1% rispetto al +2,8% previsto in precedenza. Il Pil relativo al 2024 è stato invece rivisto al rialzo dal +1,6% precedente al +2,1%.

Riviste invece al rialzo in modo altrettanto significativo le proiezioni sull’inflazione headline e core.

Le nuove stime degli esperti indicano un tasso di incremento dei prezzi annuo del 6,8% nel 2022, rispetto al 5,1% previsto a marzo, che si ridurrebbe al 3,5% nel 2023 (rispetto al 2,1% dell’outlook precedente) e al 2,1% nel 2024, rispetto al +1,9% delle precedenti stime e oltre il target dell’inflazione fissato dalla Bce, al 2%.

L’ inflazione core è attesa ora in rialzo del 3,3% nel 2022, del 2,8% nel 2023, del 2,3% nel 2024. Un tasso di inflazione, come ha detto Lagarde, “alto in modo indesiderato” , destinato a sforare l’obiettivo della banca centrale anche nel 2024.

Questo, a fronte di una crescita destinata a indebolirsi. E se la crescita si indebolisce, viene spontaneo porsi il seguente interrogativo: come fa ad abbassarsi il rapporto debito-Pil, in particolare dell’Italia?

“E’ la fine dell’era in cui si è combattuto contro la deflazione in Europa,in cui sono caduti i tabù monetari, uno dopo l’altro – ha commentato Frederik Ducrozet, responsabile della divisione di ricerca macroeconomica di Pictet Wealth Management – Usciamo da un periodo di tassi negativi e da un mondo dove tutto era anticonvenzionale ed eccezionale. Si tratta di un grande cambiamento”.

L’ex Pimco ora responsabile delle consulenze di Allianz, Mohammed El-Erian, scrive inoltre su Twitter:

“Più ascolto la presidente della Bce Lagarde, più sento che questa riunione del Consiglio direttivo sarà ricordata come quella che avrà riconosciuto in modo ufficiale un cambiamento secolare sia nell’outlook dell’economia che nel regime di politica“ monetaria.+

Bce vuole evitare ‘caso Italia’. Ma senza APP mercato punisce BTP

Hetal Mehta, Senior European Economist di LGIM, scrive il commento: “Riunione Bce: si vuole evitare un ‘caso Italia’”

“La Banca Centrale Europea si trova attualmente in una posizione molto difficile a causa dell’elevata inflazione, del rallentamento della crescita e della contrazione del mercato del lavoro – si legge nel commento – Attualmente, noi di LGIM riteniamo che il rischio che l’area euro entri in recessione dalla seconda metà del 2023 sia del 60%. Per questi motivi, sono state prese delle misure insolite al fine di rendere più chiaro quale sarà l’andamento dei tassi d’interesse per il breve periodo, sebbene i cosiddetti ‘falchi’ stiano facendo pressione affinché l’istituto agisca in tempi più rapidi”.

“La Bce – continua Mehta – ha dichiarato che ha partire dal 1° luglio 2022 interromperà il suo programma di acquisto degli asset; tuttavia, continuerà comunque a reinvestire almeno fino alla fine del 2024. Riteniamo che, con queste mosse, l’istituto speri di non dover creare un nuovo programma a supporto dell’Italia. Il motivo è che uno dei principali vantaggi dell’Asset Purchase Programme era la possibilità di emettere debito sovrano a costi più contenuti, un’opportunità molto vantaggiosa per governi come quello di Roma, il cui rapporto debito/Pil dovrebbe arrivare a toccare quota 160% a causa delle misure di sostegno emanate durante la pandemia di Covid-19. Il fatto che i tassi d’interesse si siano mantenuti bassi negli ultimi 8 anni ha permesso al Tesoro di rifinanziare il debito a costi contenuti, riducendo sensibilmente le uscite generate da questo e rendendo l’onere che ne deriva più gestibile”.

Ora, con la nuova era appena ufficializzata, “l’aumento dei tassi d’interesse, e di conseguenza degli oneri finanziari, da parte della Bce mette in discussione la sostenibilità del debito di un paese come l’Italia (vedi alert Goldman Sachs ) – e questo obbliga la Banca Centrale a essere molto più ‘trasparente’ circa le sue intenzioni di effettuare ulteriori rialzi; molto più di quanto lo siano stati altri istituti come la Federal Reserve o la Banca d’Inghilterra”.

Il mercato tutto questo lo sa, punendo i BTP, responsabili di rappresentare ancora la spina del debito dell’Italia: il debito elevato.

Banche centrali in campo per contrastare la super inflazione: Bce pronta a svelare domani il suo cammino futuro sui tassi

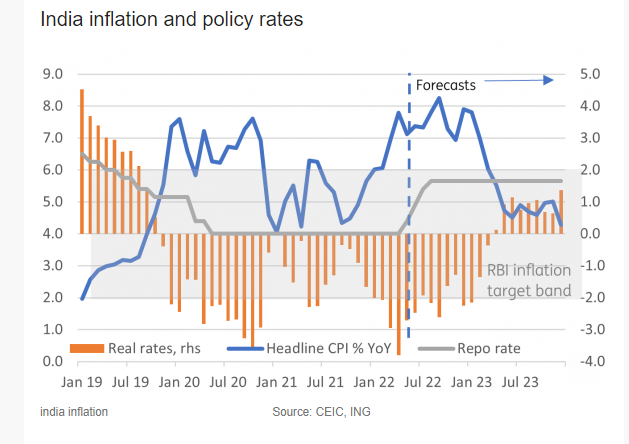

08/06/2022 Le banche centrali su scala globale sono da qualche tempo scese in campo per contrastare l’impennata dell’inflazione attraverso la riduzione della liquidità e il rialzo dei tassi. Gli ultimi istituti in ordine di tempo che sono andati in questa direzione sono stati ieri la Reserve Bank of Australia (Rba) e oggi la banca centrale dell’india. Quest’ultima, per voce del suo governatore Shaktikanta Das, un rialzo dei tassi repo di 50 punti base al 4,9%, con effetto immediato. Gli economisti intervistati da Reuters avevano previsto una stretta monetaria compresa tra 25 e 75 punti base. “Va notato in questo contesto che il tasso repo rimarrà ancora sotto il livello precedente la pandemia”, ha detto il banchiere centrale.

“Un aumento del ritmo di inasprimento da parte della Reserve Bank India indica che la minaccia dell’inflazione viene presa sul serio”, commentano da ING precisando che lo scenario futuro “è soggetto a una notevole incertezza” alla luce dell’evoluzione del percorso del conflitto Russia-Ucraina e del suo continuo impatto sui prezzi globali delle materie prime, i lockdown della Cina, nonché l’impatto dei tassi di interesse internazionali sull’economia globale (con le conseguenti crescenti preoccupazioni per la recessione)”.

Bce falco per contrastare l’inflazione?

Anche l’Europa è in attesa di capire come si muoverà la Banca centrale europea (Bce) in tema di politica monetaria. Domani è prevista la riunione del consiglio direttivo della Bce, dal quale non sono attese novità in termini di tassi ma dovrebbe essere illustrato il cammino che verrà percorso da luglio in poi (mese in cui il mercato si attende la prima stretta dopo oltre 10 anni). Gero Jung, capo economista di Mirabaud AM, sottolinea che domani la Bce adotterà una posizione più hawkish (con toni da falco), dal momento che l’inflazione ha subito un’ulteriore accelerazione raggiungendo un livello record dell’8%.

Ricordiamo che al momento i tassi di interesse sulle operazioni di rifinanziamento principali sono pari allo 0%, quelli sulle operazioni di rifinanziamento marginale allo 0,25% e sui depositi presso la banca centrale al -0,5%. I mercati, ricorda Luigi De Bellis, co-responsabile del research team di Equita, scontano un rialzo di 25 punti base dei tassi a luglio (anche se alcuni governatori affermano che un rialzo di 50 dovrebbe essere considerato una possibilità concreta) e oltre 25 a settembre (per un incremento complessivo di 100 punti base entro fine anno), e che quindi il tasso d`interesse sui depositi raggiungerà lo zero nel terzo trimestre 2022, coerentemente con le recenti dichiarazioni di Lagarde che ha indicato la prospettiva di uscire dai tassi di interesse negativi entro la fine del terzo trimestre”. Una lettura più accomodante sarebbe quella di indicare che i tassi raggiungeranno lo zero entro fine 2022, in quanto escluderebbe un rialzo di 50 punti a luglio.

Intanto, aspettando l’appuntamento domani, in linea con il mercato Equita si attende la Bce confermi il termine degli acquisti netti di attività a fine giugno, e l’impegno a continuare a reinvestire i proventi delle obbligazioni in scadenza nel mercato (pari a circa 200 miliardi di euro) e di fornire ampia liquidità, sostenendo gli spread dei paesi periferici. “L’introduzione di un nuovo schema Bce che possa mitigare l’impatto sullo spread del termine dell`APP e del rialzo dei tassi sarebbe una notizia positiva per il settore bancario, anche se non ci aspettiamo un annuncio già nella giornata di domani”, rimarcano da Equita.

Da Candriam rimarcano che “pur avendo continuamente rivisto al rialzo le sue stime sull’inflazione, la Bce è in ritardo”. Di fronte a una crescita annua dei prezzi superiore all’8%, proseguono gli esperti, sta preparando i mercati a un primo rialzo dei tassi di riferimento a luglio, che dovrebbe essere seguito da almeno altri due rialzi entro la fine dell’anno. Il tasso di deposito potrebbe quindi passare da -0,50% a +0,25%, uscendo dal territorio negativo. Domani la Bce procederà con un aggiornamento delle previsioni su inflazione e Pil.

Guardando più in generale alle banche centrali, secondo Equita difficilmente gli istituti vorranno interrompere drasticamente la crescita economica ristabilita dopo l’uscita della pandemia, e che si stia avvicinando il momento di una svolta maggiormente dovish (anche se lo scenario è ancora molto incerto), così come le pressioni inflazionistiche dovrebbero iniziare a rientrare con il progressivo allentamento delle misure restrittive in Cina legate a Covid-19.

JP Morgan, capo economista smentisce il boss Jamie Dimon: bassa probabilità di recessione in Usa

07/06/2022 Il capo economista di JP Morgan Chase, Bruce Kasman, sembra non essere affatto d’accordo con il suo boss, ovvero il ceo Jamie Dimon, visto che afferma che esiste una probabilità alquanto bassa che una recessione Usa sia imminente.

“Non esiste una vera ragione per temere una recessione – ha detto Kasman, in un’intervista rilasciata ieri alla trasmissione Surveillance in onda su Bloomberg Television – C’è un qualche rallentamento nel quadro”, ha aggiunto.

Qualche giorno fa Jamie Dimon, ceo di JP Morgan, banca numero uno degli Stati Uniti per valore degli asset, ha paventato addirittura l’avvento di un uragano economico:

“Preparatevi a un uragano economico che sarà provocato dalla guerra tra Russia e Ucraina e dalla Fed” di Jerome Powell, a causa del suo Quantitative easing, ha avvertito Dimon, aggiungendo anche di credere che i prezzi del petrolio potrebbero volare fino a $150 o $175 al barile.

Con un discorso proferito di fronte a una platea di giornalisti e analisti, Dimon ha lanciato il seguente messaggio:

“E’ meglio che vi teniate pronti. JP Morgan lo sta facendo, e sarà molto conservativa con il suo bilancio”.

Recessione Usa: ‘I grandi capi Dimon, Musk e Fink si sbagliano. Le cose andranno anche peggio’. Ma su Wall Street c’è chi dice no

07/06/2022 La paura di una recessione in arrivo in Usa assilla Wall Street e i mercati mondiali da un po’, complici anche le previsioni fosche arrivate dal mondo dell’alta finanza: Jamie Dimon, numero uno di JP Morgan, ha paventato addirittura un uragano economico, mentre Larry Fink, ceo di BlackRock, ha riferito a Bloomberg di prevedere un’inflazione Usa che rimarrà elevata per molto tempo ancora (ha parlato di anni), accompagnata da “momenti di paura” che si tradurranno in una maggiore volatilità dei mercati.

Pessimista anche Elon Musk di Tesla (a quanto pare non più proprietario futuro di Twitter), che avrebbe detto di avere una “sensazione molto negativa” riguardo alla traiettoria dell’economia. Meno pessimista, fa notare un articolo di Morningstar, è il responsabile economista di Bank of America, Brian Moynihan, secondo cui l’economia made in Usa versa ancora in buone condizioni di salute. C’è anche chi ritiene tuttavia che le cose siano messe molto peggio di quanto si pensi. E che questi grandi capi, del calibro di Dimon, Fink, Musk e sicuramente Moynihan, non siano sufficientemente preoccupati.

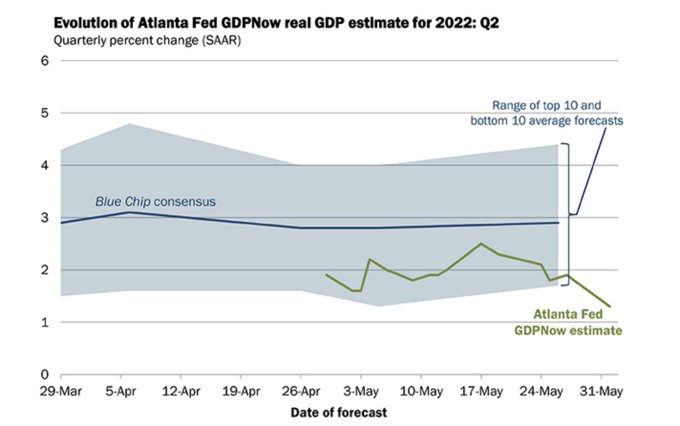

E’ il caso di Mike “Mish” Shedlock, consulente per gli investimenti di SitkaPacific Capital Management. A suo avviso, “una profonda recessione” è, infatti, alle porte, e dovrebbe palesarsi nel corso di questo trimestre o il prossimo. Misk crede che le stime sul Pil Usa siano “ancora troppo alte”. Il riferimento, nel suo blog Mish Talk, è all’outlook che emerde dall’Atlanta Fed’s GDPNow Forecast, riferito al Pil Usa del secondo trimestre del 2022, che pronostica una espansione dell’1,3%, in ribasso rispetto al +1,9% di maggio atteso lo scorso 27 maggio ma, evidentemente, ancora troppo positivo.

Misk consiglia di guardare al dato relativo alle vendite finali su base reale, “che nel primo trimestre sono state negative” e che, secondo lui, lo saranno ancora nel secondo trimestre. “Non credo che le vendite al dettaglio resisteranno”, ha aggiunto l’economista, aggiungendo che il dato disastroso relativo alle vendite di auto non è sicuramente di aiuto.

Agli antipodi cè tuttavia la view del capo economista di JP Morgan Chase Bruce Kasman, che sembra non essere affatto d’accordo con il suo boss, ovvero il ceo Jamie Dimon, visto che afferma che esiste una probabilità alquanto bassa che una recessione Usa sia imminente. “Non c’è una vera ragione per temere una recessione – ha detto Kasman, in un’intervista rilasciata ieri alla trasmissione Surveillance in onda su Bloomberg Television – C’è un qualche rallentamento nel quadro”, ha aggiunto.

Non è sicuramente catastrofico neanche il responsabile degli investimenti di Putnam Investment, Shep Perkins che, in una nota ai clienti il cui contenuto è stato riportato da Morningstar, ha scritto di non intravedere alcun episodio “stagnante stile anni ’70’ che possa portare i mercati a essere piatti per un decennio circa. Perkins fa affidamento alla solidità del mercato azionario, ricordando inoltre che i ratio price/earnings relativi ai periodi inflazionistici che si sono susseguiti dal 1900 dimostrano come la crescita degli utili abbia dato sempre dimostrazione di resilienza, a eccezione di quelle fasi in cui le cose si mettevano davvero male. E il ‘makeup’ di Wall Street aiuta: “Per esempio – ricorda ancora il CIO – negli anni 70, l’indice (riferimento all’indice S&P 500) era costituito soprattutto da titoli di società cicliche, attive nei settori dell’energia, delle materie prime, dell’industria. Oggi, la maggior parte dello S&P 500 è rappresentata da società a veloce crescità e di alta qualità, che tendono a essere resilienti in tempi di turbolenze economiche. I rischi più importanti per queste società risiedono nella “obsolescenza tecnologica”. Negli anni ’70, le società quotate in Borsa erano in generale non solo più cicliche ma anche più propense a indebitarsi, a ricorrere dunque a un maggiore leverage. “Oggi i leader dello S&P sono società che presentano margini più elevati, in settori come tecnologia, comunicazioni e health care”.

Tornando alle previsioni dei cosiddetti grandi capi di Wall Street,

in particolare di Elon Musk, il riferimento è a quanto il fondatore e ceo di Tesla, ha scritto in una email recente inviata ai dirigenti del produttore EV di auto elettriche di cui Reuters ha preso visione.

Nell’email, intotolata “Pausa all hiring worldwide”, ovvero “Fermate le assunzioni in tutto il mondo”, Musk ha parlato della necessità di tagliare il 10% del suo staff, dopo aver avvertito di recente che l’economia Usa o è già in recessione o è diretta verso quella direzione. Tuttavia, il ceo di Tesla ha detto anche che una recessione è una cosa positiva: “E’ troppo tempo che piovono soldi. Sono necessarie alcune bancarotte”. A suo avviso, la recessione da lui prevista durerà tra 12 e 18 mesi. Nonb ha di certo gradito le previsioni di Elon Musk il presidente degli Stati Uniti Joe Biden, che si è così espresso: “Fatemi dire che, mentre Elon Musk fa questi discorsi, Ford sta aumentando in modo massiccio i suoi investimenti. Ford sta aumentando gli investimenti e costruendo nuove auto elettriche, con 6.000 nuovi dipendenti – dipendenti che appartengono a sindacati, mi preme aggiungere – nel Midwest. Anche l’ex Chrysler Corporation, Stellantis, sta facendo investimenti simili in veicoli elettrici. Intel sta creando 20.000 nuovi posti di lavoro per la realizzazione di nuovi chip per computer”. Ma Adam Jones di Morgan Stanley ha detto di credere nelle previsioni di Elon Musk, “per la conoscenza unica che ha dell’economia globale”. Di conseguenza, “noi riteniamo che un suo messaggio sia altamente credibile”

Variante Omicron 5, si teme per sesta ondata: resiste al caldo ed è molto più contagiosa

Variante Omicron 5, rischio sesta ondata, il caso di Germania e Portogallo.

06 Giugno 2022 alle ore 17:15

Ormai è una certezza. La sottovariante Omicron 5 o BA.5 è molto più contagiosa e trasmissibile rispetto alla variante Omicron. Secondo gli esperti, alcune mutazioni che permettono di legarsi alle cellule umane la rendono una variante più contagiosa e i casi in Portogallo lo dimostrano. L’ultimo bollettino di domenica 5 giugno ha segnato 15mila casi ma il timore è una nuova ondata in estate a causa di Omicron 5. Secondo gli esperti, infatti, resiste al caldo e questo rappresenterebbe un punto a sfavore.

Variante Omicron 5, rischio sesta ondata, il caso di Germania e Portogallo

In Germania e Portogallo, nonostante il clima mite, negli ultimi giorni c’è stato un picco di casi a causa della variante Omicron 5 caratterizzata da un alto tasso di trasmissibilità e immunoevasione. Dopo il boom dei casi in Sudafrica, la nuova variante è arrivata in Europa e si sta diffondendo in alcuni paesi grazie alla sua capacità di eludere i vaccini. In Portogallo, la settimana scorsa si è registrato il picco di 26mila casi, il numero più alto dallo scorso febbraio. Da maggio il paese è entrato nella sesta ondata e si pensa che fino alla fine di giugno la situazione non migliorerà.

Anche in Germania la quota di contagi è aumentata nell’ultimo mese e il paese teme una sesta ondata in autunno o prima. Stesso scenario italiano, dove la variante Omicron 5 è ancora poca diffusa, i casi registrati sono pochissimi ma vedendo cosa sta accadendo altrove è facile immaginare che entro l’autunno potrebbe arrivare una nuova ondata.

«Le varianti Omicron BA.4 e BA.5 sono molto contagiose. Questo potrebbe determinare la prossima ondata in autunno», ha scritto su Twitter il ministro della Salute tedesco Karl Lauterbach mentre Frank Ulrich Montgomery, presidente della World Medical Association ha sottolineato che il Covid-19 non è finito come dimostra l’epidemia in Portogallo.

I sintomi a cui fare attenzione

I sintomi a cui fare attenzione sono più o meno sempre gli stessi. In particolare Omicron 5 si manifesta con mal di gola e raffreddore piuttosto che con altri sintomi che hanno caratterizzato le precedenti varianti.

Secondo l’infettivologo Massimo Galli:

“È un dato di fatto che nell’Africa australe ci siano condizioni quasi perfette perché si possano sviluppare nuove varianti, che si selezionano casualmente e, se hanno modo di prendere il sopravvento lo fanno, proprio come BA.5”

Il virologo Mauro Pistello, direttore dell’Unità di virologia dell’Azienda ospedaliera universitaria di Pisa e vicepresidente della Società italiana di microbiologia, ha rassicurato che i casi registrati in Portogallo e in Germania non rovineranno la nostra estate.

WALL STREET: mani forti in azione (ma non sarà facile)

Scritto il 6 Giugno 2022 alle 16:05 da Lukas

Il quadro del CFTC di Chicago continua ad illustrare uno scenario positivo con i Commercials sugli scudi. Sembra stiano facendo il possibile per far stare in piedi i mercati. Ma è un’impresa ardua sopratutto quando ci sono delle variabili esogene così invasive. [Guest post]

Cari amici, anche nella settimana appena trascorsa, nessuna buona notizia per quanto concerne la guerra tra Russia ed Ucraina. Il conflitto, purtroppo, prosegue, e si continuano a perdere centinaia di vite umane, ed a distruggere molte infrastrutture. La diplomazia segna il passo, e per il momento non s’intravvede alcuna via d’uscita. In conseguenza, crescono anche le preoccupazioni sulle forniture di cereali, e del grano in particolare, bloccati, ormai da mesi, nei porti dell’Ucraina.

Questa scellerata guerra ha, comunque, già impattato pesantemente sull’intero scenario macroeconomico. Le commodities negli ultimi 4 mesi sono rincarate di circa il 30 % in termini reali. L’inflazione ha raggiunti i livelli massimi degli ultimi 40 anni. I tassi d’interesse a breve termine sono praticamente raddoppiati dall’inizio del conflitto. Ed anche le quotazioni degli asset azionari soffrono come non mai negli ultimi anni. Risultanze, e dati, che dovrebbero indurre tutti i Paesi non belligeranti ad adoperarsi per trovare una rapida soluzione al conflitto.

Ed invece, soprattutto in Occidente, si è scelta una via diversa ed opposta. Si è scelto di alimentarlo il conflitto, fornendo ingenti quantità di armi all’Ucraina, e di riesumare e riproporre l’antico scontro tra Nato e Russia, che credevamo ormai definitivamente finito, e superato. Una riesumazione davvero surreale e miope. Tre decenni di intensa globalizzazione economica hanno infatti del tutto distrutto, e superato, il mondo del ventesimo secolo. E nessun tentativo di riportarlo artificiosamente in vita ha oggi alcuna ragion d’essere.

Credo che il conflitto in corso, osservato da altre latitudini, ovvero da Pechino e Shanghai, o da Singapore e New Delhi, appaia davvero per quello che è, un conflitto d’ordine regionale, tra i perdenti dell’epoca della globalizzazione. Spero, pertanto, che ben presto le elitè dell’Occidente, e dell’America in particolare, rinsaviscono e focalizzino la loro attenzione su temi ben più importanti e decisivi per il nostro futuro, e non sulla sorte dello sventurato Donbass, e degli scellerati neonazisti del battaglione Azov.

L’economia mondiale, è ormai divenuta estremamente interconnessa, e bisogna adoperarsi per gestirla e governarla al meglio, e non alimentare antiche divisioni, e confronti addirittura armati, del tutto insensati, ed ormai privi di alcuna ragion d’essere.

Dopo le sopra esposte considerazioni, prettamente personali, andiamo ad esaminare cosa ci indica, al momento, il sistema intermarket. Il dollar index, dopo alcune settimane di debolezza, rimbalza dello 0,46 %, e risale a quota 102,17. I prezzi delle commodities, invece, rallentano, ma non arrestano la loro corsa, lievitano infatti di un ulteriore 0,42 % in termini reali, e restano sui massimi degli ultimi 3 lustri. Movimenti significativi si registrano anche nel mercato obbligazionario.

Il rendimento del bond decennale Usa, lievita infatti di ben 20 bps e risale a quota 2,94 %. Il rendimento dei bonds a 2 anni, lievita anch’esso di 18 bps, e raggiunge quota 2,66 %. L’inclinazione della yield curve Usa, pertanto si amplia sino a 28 bps, ma restano del tutto intatti i pericoli di recessione, o ancor peggio di stagflazione, per l’economia americana. I mercati azionari Usa, come accennato, soffrono anch’essi. Dopo il rimbalzo della scorsa ottava, il nostro benchmark azionario mondiale, l’S&P 500, cede nuovamente l’ 1,2 %, e retrocede a quota 4.108,54 punti. .

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : + 12.324

Large Traders : – 2.226

Small Traders : – 10.098

Cambia, pertanto, nuovamente l’assetto del Cot Report sui derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni nelle posizioni dei vari operatori sono state pari a 9.478 contratti. In particolare, i Commercial Traders, ovvero le MANI FORTI di questo mercato, acquistano, l’intero lotto dei 9.478 contratti long, e consolidano la loro eccezionale, ed insolita, posizione Net Long.

I Large Traders, invece cedono 3.700 contratti long, ed invertono la loro posizione, che torna Net short. Gli Small Traders, infine, cedono anch’essi 5.778 contratti long, e consolidano anch’essi la loro insolita posizione, Net Short. Le movimentazioni di quest’ultima ottava, abbastanza importanti e significative, cercano di dare maggiore fiducia ai mercati ed agli investitori. Il nuovo assetto, con le Mani Forti da soli in posizione Net Long, è infatti statisticamente una configurazione beneaugurante e rialzista. E’ evidente che negli Usa in molti sono all’opera per cercare di frenare la caduta degli indici azionari americani.

Molti credo né abbiamo già abbastanza dell’incresciosa situazione determinata dalla guerra tra Russia ed Ucraina. Aldilà delle dichiarazioni ufficiali, e di facciata, non vedono l’ora che tutto presto finisca. Sanno bene, come già accennato, che il confronto con la Russia, non è ormai il tema di questo nuovo secolo. Il loro vero competitor economico, politico, ed in futuro anche militare, è la Cina, e non più la Russia. Attardarsi sull’Ucraina potrebbe rivelarsi pericoloso anche per loro. Soprattutto se se si dovesse spingere la Russia nelle braccia della Cina.

Ma gli errori strategici sono stati compiuti, e per Loro non sarà comunque facile venirne fuori. Per tale motivo, prendo sì atto dell’impegno delle MANI FORTI, ma anche per quest’ottava riconfermo la mia sfiducia di fondo e la mia vision negativa sulle prospettive dei mercati azionari internazionali

Visco (Bankitalia) riaccende dibattito patrimoniale. “Caro-bolletta, una tassa che può essere pagata dai più ricchi’. E apre al salario minimo

06/06/2022 Una patrimoniale per finanziare gli interventi del governo tesi a blindare i consumi dall’impennata dei prezzi del petrolio e del gas? E’ la domanda che sorge spontanea nel leggere le dichiarazioni che il governatore di Bankitalia Ignazio Visco, nella cornice del Festival dell’Economia di Torino, ha rilasciato al direttore de La Stampa Massimo Giannini.

Che il caro energia fosse per l’Italia una tassa ineludibile, Visco lo aveva già detto qualche giorno fa, nel discorso delle sue Considerazioni finali 2021 dello scorso 31 maggio.

“L’aumento dei prezzi delle materie prime importate – aveva detto testualmente – è una tassa ineludibile per il Paese”.

Nell’intervista a Massimo Giannini, oltre a rispondere a domande sul reddito di cittadinanza, il salario minimo, la globalizzazione, il contesto macroeconomico stravolto dalla guerra tra Russia e Ucraina e, ovviamente, il solito nodo del debito pubblico con spread annesso, Visco ha anche spiegato che “il punto cruciale è che una tassa va pagata, ciò che dobbiamo discutere è chi deve pagare la tassa, la può pagare sicuramente il più ricco per un periodo temporaneo. Oppure la può pagare chi verrà dopo di noi, in quel caso si fa crescere il debito pubblico”.

Patrimoniale: dichiarazione Visco segue quella di Landini (CGIL)

Una dichiarazione che conferma come al centro del dibattito, in un paese con un debito pubblico storicamente elevato ma anche con famiglie e imprese in balìa dell’inflazione da guerra e, in particolare, del caro-bolletta, ci sia spesso la necessità o meno di varare una patrimoniale, tra le tasse più osteggiate dagli italiani.

Il dibattito sulla patrimoniale era tornato già alla ribalta qualche giorno fa, con la proposta del segretario della Cgil Maurizio Landini che, in un intervento alla trasmissione di Lucia Annunziata, “Mezz’ora in più” si era così espresso:

“La situazione è peggiorata, stiamo andando verso una situazione drammatica. Serve intervenire ora, non aspettare l’autunno. Se non agiamo ora la situazione è tale che diventerà esplosiva. Servono misure straordinarie considerato che tutti parlano di salari bassi e povertà. Il governo ci convochi. Non propongo patrimoniali, ma dico che si può aumentare la tassazione delle rendite e quella sugli extra profitti. E dico anche che non è scandaloso pensare a un contributo straordinario di solidarietà per cui chi sta meglio aiuta chi sta peggio”.

In quell’occasione, Landini aveva dichiarato che “i 200 euro una tantum in busta paga decisi dal governo Draghi non bastano. Ai lavoratori sotto i 35mila euro di reddito annuo manca una mensilità”. Di conseguenza, “serve un contributo di solidarietà straordinario una tantum mirato ad aumentare i salari”, aveva chiarito il numero uno della Cgil.

Visco (Bankitalia) cita Tremonti: “dalle persone alle cose”

Ora anche la frase di Visco, secondo cui chi è più ricco deve portare sulle proprie spalle il carico della tassa ineludibile riporta sotto i riflettori lo spettro della patrimoniale.

Il timore è che gli interventi del governo finiscano per far lievitare in modo insostenibile il debito pubblico?

Il governatore di Palazzo Koch dice le cose come stanno, alla domanda se sia il caso di dire “basta scostamenti di bilancio”:

“Basta non lo dico io, lo dice qualcun altro, perché i rischi per noi sono troppo alti. Ne parlavo vari anni fa quando introdussi il concetto della riforma organica della tassazione. Abbiamo visto varie riforme nel tempo, sul piano della tassazione dei redditi ci sono stati dei progressi nello smussare irregolarità molto forti, però il famoso messaggio di Tremonti “dalle persone alle cose” non è avvenuto, prima o poi bisognerà fare i conti con questo. È inutile rinviare nel tempo. Sono tutte cose da fare in fretta. La stessa cosa vale per gli investimenti nella scuola, che si rinviano continuamente perché i ritorni sono oltre la scadenza elettorale. Mi spiace, ma se tu hai deciso di servire la collettività facendo il politico ti assumi la responsabilità di fare le riforme anche se vanno oltre il tuo mandato”.

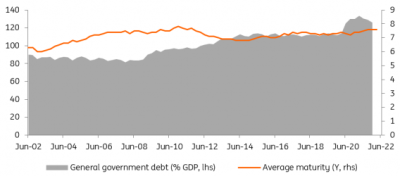

D’altronde, ha rimarcato Visco, “il problema del debito pubblico esiste, lo abbiamo fatto salire dal 135 al 156% nel giro di un anno per far fronte alla pandemia. L’anno scorso sembrava si andasse verso il 160%, ma abbiamo chiuso vicino al 150. È andata bene, e il debito è ancora in discesa nelle previsioni della Commissione europea, nonostante la modesta crescita di quest’anno. Dipende dal Prodotto interno lordo, dal successo del Pnrr e da quello che succederà all’economia mondiale”.

Ma certo il quadro internazionale, in questo momento, non è che sia esattamente favorevole ai venti di crescita del Pil, sia italiano che mondiale.

Nel suo intervento al Festival dell’Economia di Torino, Ignazio Visco ha sottolineato che, di fatto, la situazione economica è “molto incerta”, ricordando che al momento è “difficile fare previsioni e valutazioni” e sottolineando anche che, affinché i salari aumentino, è necessario “aumentare la produttività e crescere di più”.

A proposito di salario minimo, nell’intervista a La Stampa il governatore ha ricordato che “ci sono molti studi, da Alan Krueger negli Stati Uniti a chi ha vinto il premio Nobel dell’economia quest’anno, che dicono che il salario minimo in certe condizioni è favorevole all’occupazione. Io credo che se ben studiato è una buona cosa, ha vari effetti positivi, il rischio sta nel livello, se è eccessivo può portare a non occupare persone che hanno una produttività in grado di non arrivare a quella soglia. Ciò che è importante è non legare al salario minimo automatismi che poi ci possono costare. Un esempio: un salario minimo che ha piena indicizzazione ai prezzi al consumo, se diventa il modello di riferimento di tutte le contrattazioni, incorpora direttamente quel meccanismo della rincorsa tra prezzi e salari”. Che innescherebbe in sostanza per Ignazio Visco una ulteriore accelerazione dell’inflazione, di per sé già rovente.

La Bce di Lagarde non mollerà i BTP. In arrivo nuovo scudo anti-spread. Occhio alle banche italiane più esposte al doom loop

06/06/2022 La Bce di Christine Lagarde non abbassa la guardia: priorità combattere le continue fiammate dell’inflazione che assediano l’area euro, ma non a costo di scatenare una crisi dei debiti sovrani bis. L’FT parla di un piano anti-stress a cui la banca centrale europea starebbe lavorando: una sorta di scudo anti-spread, da utilizzare per blindare – ancora – soprattutto i BTP e i titoli di stato emessi da altri paesi dell’Eurozona a rischio. Della possibilità di un nuovo bazooka in arrivo parla un articolo del Financial Times, ricordando l’appuntamento della riunione del Consiglio direttivo, che si terrà ad Amsterdam nelle giornate di mercoledì 8 e giovedì, 9 giugno. Sempre giovedì arriveranno l’ annuncio relativo alla fine dell’APP (programma di quantitative easing tradizionale, con cui la Bce ha fatto acquisti di titoli di stato negli ultimi anni) e, molto probabilmente, l’anticipazione del primo rialzo dei tassi previsto per il mese di luglio. Il ciclo di normalizzazione dei tassi, che anche la Bce è costretta a lanciare a causa del boom delle pressioni inflazionistiche, peggiorato con la guerra tra Russia e Ucraina, non si accompagnerà tuttavia alla fine delle misure a sostegno di BTP & Co. Il rischio è troppo alto, come dimostrano già i forti smobilizzi della carta italiana e dell’area euro delle ultime settimane: oggi i tassi sui BTP a dieci anni fanno dietrofront proprio sulla scia delle indiscrezioni sull’arrivo di un nuovo bazooka pro-debiti sovrani riportate dal Financial Times. Ma i rendimenti rimangono ben al di sopra della soglia del 3%, scendendo a un valore che rimane ostinatamente alto, attorno al 3,3%. Lo spread BTP-Bund a 10 anni si aggira attorno a 207 punti base, dopo essere schizzato fino a 214 la scorsa settimana, al record dai tempi dei sell off che si abbatterono sui titoli di stato del Sud Europa all’inizio della pandemia Covid, nel 2020. L’FT scrive:

“La Banca centrale europea è orientata questa settimana a rafforzare il suo impegno a supportare i mercati dei debiti dei paesi dell’Eurozona vulnerabili, nel caso in cui vengano colpiti da un sell-off, mentre si preparano ad alzare i tassi per la prima volta in più di un decennio. La gran parte dei 25 esponenti del Consiglio direttivo dovrebbe sostenere una proposta volta a creare un nuovo programma di acquisti di bond, in caso di necessità, per impedire che i costi di finanziamento di paesi membri come l’Italia, vadano fuori controllo”. L’FT parla di indiscrezioni riportate da diverse fonti vicine al dossier, ricordando inoltre che, “anche senza un nuovo schema, la Bce dispone di un ammontare aggiuntivo di €200 miliardi che può spendere acquistando debiti governativi sotto stress, nell’ambito del suo programma esistente di acquisti di bond”.

In particolare, quei €200 miliardi arriverebbero prolungando i renvestimenti dei titoli arrivati a scadenza fino a un anno. Di certo, in seno al Consiglio direttivo non si può parlare di visione unanime sul da farsi: alcuni banchieri vorrebbero che gli acquisti di BTP & Co terminassero anche dopodomani, ben prima della scadenza del QE tradizionale APP, prevista per la fine di giugno. Gli stessi riconoscono tuttavia che solo una piccola minoranza potrebbe dare il proprio sostegno a questo piano hawkish. Ovviamente, le decisioni più o meno da falco – e per lo stesso motivo, più o meno da colomba – che verranno prese dalla Bce avranno ripercussioni anche sulle banche, come fa notare un commento di Equita:

“Secondo quanto riportato dal Financial Times, la Bce sarebbe pronta ad intervenire a protezione del debito dei paesi periferici dell’Eurozona qualora questo fosse soggetto ad un forte rialzo dello spread nei prossimi mesi. Non é la prima volta che si torna a parlare di uno schema di protezione Bce sul debito pubblico dei paesi europei, specialmente a seguito del termine del programma APP previsto a fine giugno e alle aspettative di un rialzo dei tassi da parte della Bce a partire da luglio. Ricordiamo che la conclusione dell’APP non implicherà immediatamente una contrazione del bilancio Bce, che invece reinvestirà l’ammontare dai titoli di stato in scadenza”.

LEGGI ANCHE

BCE, l’inflazione record di maggio (8%) apre la strada ai falchi: la view di Algebris

La SIM milanese fa il punto della situazione, ricordando che “le tensioni sull’economia, combinate con i) l’aspettativa del venire meno dello scudo Bce e del rialzo dei tassi e ii) l’emergere di nuove turbolenze sul fronte politico, hanno portato nell’ultima settimana ad un rialzo dello spread BTP-Bund di 19 punti base a 213punti base”. Di conseguenza, “l’introduzione di un nuovo schema Bce che possa mitigare l’impatto sullo spread del termine dell’APP e del rialzo dei tassi sarebbe una notizia positiva per il settore bancario. Sebbene le banche sotto nostra copertura abbiano classificato la maggior parte dei titoli di stato in bilancio al costo ammortizzato (57% del totale), uno shock sul fronte spread ha storicamente penalizzato il settore. Ricordiamo che l’esposizione media dei titoli governativi rapportata al CET1 delle banche si attestava al primo trimestre del 2022 in area 110%, tuttavia con valori molto eterogenei (dal 76% di Intesa SanPaolo a oltre il 250% di Popolare di Sondrio e Mps).

Fuga dal titolo Moderna (-72% dai massimi), non da Pfizer. La bolla vaccino e il valore della diversificazione

05/06/2022

La crescita dei contagi dal vaiolo delle scimmie e la notizia che Moderna sta testando in studi preclinici potenziali candidati vaccini non hanno dato slancio alla vaccine stock più in voga a Wall Street nel 2020 e nel 2021 con performance da capogiro. Moderna è letteralmente crollata tra fine 2021 e questa prima metà del 2022 con valori dimezzati negli ultimi 6 mesi. SE nel 2020 il titolo era passato da circa 19 $ a oltre 100 $, e poi nel settembre 2021 si era spinta addirittura fino a 497 $, adesso il titolo viaggia in area 137$.

La sbornia post-vaccini Covid appare ormai un lontano ricordo. Perché gli investitori hanno voltato le spalle alla vaccine stock per eccellenza? Il problema non sono le vendite dei vaccini Covid. Pfizer ha dichiarato di aspettarsi che il fatturato di Comirnaty, il vaccino realizzato insieme a BioNTech, raggiunga i 32 miliardi di dollari nel 2022, mentre Moderna ha previsto di poter generare quasi 20 miliardi di dollari di ricavi dal suo preparato contro il Coronavirus quest’anno.

Parte della ragione del crollo potrebbe essere semplicemente che gli investitori prevedevano già una forte domanda e hanno fatto ciò che i trader sanno fare meglio: comprare i rumor e vendere le notizie. L’anno scorso le azioni di Pfizer sono salite di oltre il 60%. BioNTech è salita di oltre il 215% nel 2021, mentre le azioni di Moderna sono aumentate di quasi il 145%. In prospettiva, tuttavia, i vaccini potrebbero dare nuova spinta. Nelle scorse settimane le autorità sanitarie degli Stati Uniti hanno approvato dosi di richiamo del vaccino Pfizer/BioNTech per i bambini dai 5 agli 11 anni.

Pfizer resiliente perchè non dipendente dal Covid

Pfizer in Borsa sta soffrendo meno con un -6% YTD e un saldo positivo del 3% negli ultimi 6 mesi, sovraperformando in entrambi gli archi di tempo rispetto all’S&P 500.

Pfizer potrebbe ricevere una spinta dai trattamenti Covid grazie alla sua pillola antivirale Paxlovid, approvata alla fine dello scorso anno e per cui Pfizer ha dichiarato di aspettarsi un fatturato di 22 miliardi di dollari da Paxlovid quest’anno.

Inoltre, tra i tre produttori di vaccini, Pfizer potrebbe essere quello meglio posizionato per prosperare oltre il Covid. Ultimamente l’azienda si è lanciata in una serie di acquisizioni, annunciando di recente l’intenzione di acquisire il produttore di farmaci contro l’emicrania Biohaven per quasi 12 miliardi di dollari all’inizio di questo mese. La diversificazione di Pfizer è uno dei motivi principali per cui gli analisti prevedono che il fatturato dell’azienda aumenterà di quasi il 30% quest’anno e che gli utili per azione aumenteranno di oltre il 50%.

Moderna, invece, che non è così diversificata come Pfizer. Quasi il 97% delle vendite dell’azienda nel primo trimestre sono state realizzate con il vaccino Covid. Le vendite di Moderna dovrebbero aumentare di circa il 20% quest’anno, ma gli analisti prevedono un calo degli utili. L’amministratore delegato Stéphane Bancel ha dichiarato che due dei principali obiettivi dell’azienda sono “espandersi oltre i vaccini per le malattie infettive verso le terapie” e trovare candidati alla fusione. Moderna sta anche lavorando a vaccini per altri virus, come l’HIV e l’Epstein-Barr.

Anche BioNTech, come Moderna, è un po’ sofferente in questo momento, in quanto quasi tutti i suoi ricavi del primo trimestre sono derivati da Comirnaty. Pfizer ha generato solo circa la metà delle vendite del vaccino nel primo trimestre.

CICLO ECONOMICO e DATI: il quadro si sta complicando

Scritto il 3 Giugno 2022 alle 15:55 da Danilo DT

Il ciclo economico è sotto osservazione da settimane, in particolar modo da quando sui mercati stanno soffiando venti di recessione se non addirittura di stagflazione.

Ovviamente tutti gli economisti hanno negato, persino davanti all’evidenza. Ma poi finalmente si sono arresi ed hanno dovuto ammettere che davanti ad un tasso inflazione che NON poteva essere temporaneo, si sarebbero alzati considerevolmente i rischi di recessione se non addirittura di stagflazione.