Eccoci al 9no aggiornamento dell’analisi comparativa tra il 1962 e il 2022 :

Mercati Finanziari & The Day After Jackson Hole

Ci teniamo a ringraziare tutti i nostri lettori per l’attenzione crescente al nostro canale You Tube al quale Vi invitiamo a iscriverVi qual’ora non lo aveste già fatto.

SFI TRADING ADVISOR Solofinanzaindipendente – YouTube

CLICCA PER ANDARE AL NOSTRO CANALE YOU TUBE

AD MAIORA !

NEWS ARRIVATE DOPO NOSTRA VIDEO ANALISI

QQQ 265,75 Close

NASDAQ 16770=QQQ 408,70$ da cui CORREZIONE 408,70 – 254,0 -154,70

50% a 331,85$<Sotto

< 350, 340 330 315 302,5 291 280 269

>

Gap >380

396,47 380,01

Gap < 380

371,26 369,30 361,10 349,15 332,28 329,28 322,87

Gap < 315

292,55 286,51 260,10

L’impact investing secondo Pictet Asset Management

L’asset manager presenta una analisi con il focus sull’engagement che incontra l’Intelligenza Artificiale e gli Obiettivi di Sviluppo Sostenibile

di Francesco Rapetti 14 Ottobre 2022 07:55

Pictet Asset Management presenta una analisi realizzata da Evgenia Molotova, Senior Investment Manager e co-gestore del fondo Pictet-Positive Change di Pictet Asset Management nella quale si evince che per condurre una attività di engagement efficace è opportuno che le aziende coinvolte nel processo di investimento mostrino la volontà di cambiare e il potenziale per affrontare tale cambiamento.

L’IMPACT INVESTING

“Impact Investing” significa migliorare l’impatto che i prodotti e i servizi di un’azienda, a prescindere dal settore di appartenenza, hanno sulla società e sull’ambiente, investendo nel cambiamento che sta alla base della transizione. Il team di gestione di Pictet Asset Management misura tale impatto attraverso l’allineamento delle attività di un’azienda agli Obiettivi di Sviluppo Sostenibile (Sustainable Development Goals, o SDG) delle Nazioni Unite, che rappresenta il quadro normativo internazionale più ampio e completo oggi disponibile.

SUSTAINABLE DEVELOPMENT GOALS

Osservando le aziende con la lente degli SDG, gli impatti positivi e negativi di ogni attività possono essere valutati in base a un’ampia gamma di aree di impatto. Ridurre le esternalità negative legate a una attività è il primo passo e può risultare tanto importante quanto aumentare gli effetti positivi. Un’azienda agricola, ad esempio, potrebbe essere allineata all’SDG 2 (Sconfiggere la fame), ma se i prodotti impiegati danneggiano la qualità del suolo e inquinano i fiumi, questo inciderà negativamente sugli obiettivi 14 (La vita sott’acqua) e 15 (La vita sulla terra). La strategia Pictet di impact investing cerca di migliorare l’intero spettro degli SDG di aziende appartenenti a tutti i settori, per trovare quelle realtà che hanno il potenziale per far parte di un futuro più sostenibile.

LE SOCIETÀ ALLINEATE AGLI SDG

Per gli investitori c’è un altro motivo per sostenere il cambiamento positivo: un miglioramento nell’impatto di un’azienda si riflette anche nelle sue prospettive di ritorni futuri. Le società già ben allineate agli SDG, le cosiddette “aziende leader”, sono quelle più adatte a generare rendimenti maggiori e crescita strutturale nel breve termine. Le società in fase di crescita dal punto di vista ambientale, sociale e di governance (tra cui si distinguono aziende in fase di miglioramento e aziende opportunità) possono registrare sia un miglioramento dei profitti, ma anche una rivalutazione delle proprie quotazioni. Investendo in un mix eterogeneo di società con diverso grado di allineamento agli SDG, gli investitori possono quindi accedere a fonti diversificate di performance.

L’ INTELLIGENZA ARTIFICIALE E LE KEYWORD

Per analizzare la congruenza di un’azienda rispetto ai parametri strategici di impact investing scelti dal team di Pictet AM, si utilizza uno strumento innovativo proprietario di elaborazione del linguaggio naturale basato sull’Intelligenza Artificiale. In base alla somiglianza semantica, lo strumento genera, quindi, un coefficiente di allineamento positivo o negativo dell’attività a ogni SDG, presente e potenziale. Fanno seguito a questa prima fase di scrematura uno screening finanziario e operativo, per restringere il campo, e un’approfondita attività di analisi fondamentale, volta a identificare le idee di investimento più interessanti, supportate dai numeri. Infine, si procede alla costruzione del portafoglio azionario concentrato (tra le 35 e le 55 aziende) e ad alta convinzione.

L’ATTIVITÀ DI ENGAGMENT E LA STRATEGIA POSITIVE CHANGE

L’attività di engagement è vitale per Pictet AM e vuole incoraggiare attivamente il cambiamento collaborando con le aziende. Ci riferiamo a questo modo di operare con il termine “addizionalità”, ovvero quel cambiamento che non sarebbe potuto avvenire senza il coinvolgimento diretto dell’investitore. L’engagement è una leva fondamentale per una strategia che non investe solo in aziende a impatto positivo, ma si concentra sul processo di miglioramento.

Nel dettaglio, all’interno della nuova strategia di Pictet denominata “Positive Change” si sta collaborando con un importante produttore statunitense di lenti a contatto per migliorarne l’efficienza.

LA STRATEGIA

La strategia é quella di considerare settori in cui le esternalità negative hanno ancora impatti importanti per la nostra società, come nei settori industriali e dei materiali. Entrando a stretto contatto con i dirigenti delle aziende, si ha l’opportunità di trovare soluzioni che tengano conto delle componenti sociali o ambientali, e che siano vantaggiose per i bilanci. E quando le aziende riescono a trasformarsi, le valutazioni migliorano. Certo, cambiare ciò che fa un’azienda, a livello di prodotti e servizi, non è facile e può richiedere ingenti investimenti. La capacità finanziaria è, quindi, un requisito fondamentale per intraprendere la strada del cambiamento; per l’azienda questo implica avere una buona solidità e redditività del bilancio.

CONCLUSIONI

Pictet é convinta che, investendo in società che effettuano la transizione indipendentemente dal settore di appartenenza e dalla dislocazione geografica, gli investitori possano guidare il cambiamento positivo sbloccando, allo stesso tempo, opportunità per rendimenti superiori alla media. Questa è la strategia di investimento che abbiamo adottato per il fondo Pictet- Positive Change: selezionare quelle aziende che hanno la voglia e la capacità di partecipare attivamente ai cambiamenti dirompenti del futuro, per cavalcare l’onda della sostenibilità.

Mercati in preda alle incertezze, servirebbe uno shock positivo come fu la fine dell’URSS

Dal 2016 si susseguono shock negativi esterni, culminati nella guerra in Ucraina che si è aggiunta alle paure su inflazione, tassi e recessione. Cambiato il paradigma della risposta alle crisi da parte delle banche centrali

di Stefano Caratelli 3 Ottobre 2022 08:20

Il triangolo della paura fatto di inflazione, banche centrali che continuano ad alzare i tassi per contrastarla, e recessione in arrivo, toglie il sonno a Wall Street e alle altre Borse in giro per il mondo. I mercati finanziari vengono da oltre 5 anni di shock violenti causati da eventi esterni non collegati ai fondamentali delle imprese, come invece fu il caso dello sgonfiamento della bolla di internet e della grande crisi finanziaria. Dal doppio colpo Brexit-Trump del 2016, alla guerra dei dazi alla Cina e l’inizio della fine della globalizzazione nei due anni successivi, all’irruzione globale del covid, fino all’aggressione russa dell’Ucraina, i brividi non sono mancati, anche se proprio quei fondamentali societari hanno mostrato finora un’eccezionale tenuta, che vediamo se continua con la stagione delle trimestrali in arrivo in USA e Europa. Ma gli ultimi due shock hanno anche cambiato il paradigma della risposta delle politiche monetarie.

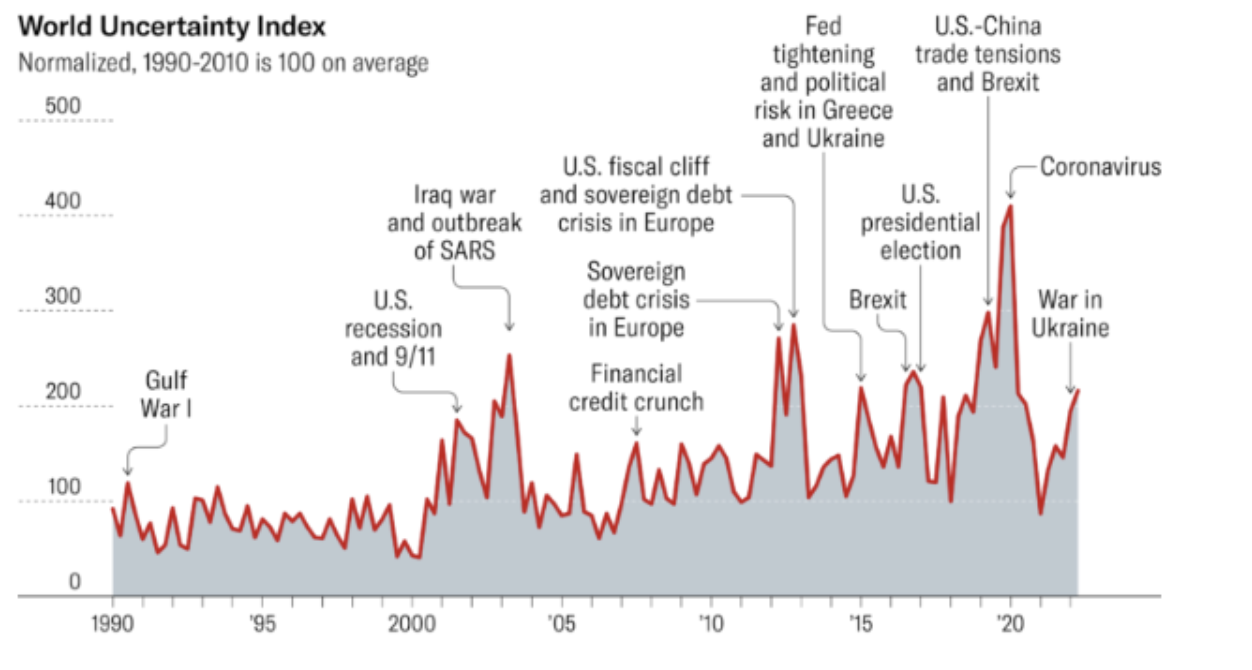

LA GRANDE SPINTA DOPO LA FINE DELLA GUERRA FREDDA

Gli shock producono incertezza, che non piace a mercati e investitori, misurata da un indice recentemente pubblicato dalla Harward Business Review e riportato qui sopra, che mostra appunto l’intensificazione della frequenza dei traumi esogeni dal 2016 in poi. La prima parte del grafico si distingue invece per la sua ‘piattezza’, che riflette le ‘certezze’ che il mondo pensava di aver acquisito con la fine della Guerra Fredda e il collasso della vecchia URSS: fine dell’incubo di un conflitto nucleare, fine della corsa agli armamenti e più soldi da investire in crescita e innovazione tecnologica, un mondo più aperto agli scambi con meno barriere e meno costi, più libertà economica e forse anche politica. Il tutto non lasciò insensibili i mercati, tra la seconda metà degli anni 80 e l’inizio dei 90 lo S&P 500 raddoppiò il suo valore, per triplicarlo fino all’inizio del decennio successivo, quando l’eccesso di euforia lo mandò a sgonfiarsi nella bolla delle dot.com.

I LUNGHI ANNI SENZA INFLAZIONE

Per tutti i successivi 20 anni è stato anche un mondo sostanzialmente senza inflazione, il grande spauracchio degli anni 70, il che ha consentito alle banche centrali globali di affrontare e superare le crisi tutte allo stesso modo: creando liquidità abbastanza abbondante da soccorrere le economie e le imprese in difficoltà e alimentando la fiducia degli investitori. Una ricetta opposta a quella con cui negli anni 80 il presidente della Fed Paul Volcker aveva sconfitto l’inflazione, adottata dal suo successore Alan Greenspan in occasione della crisi del debito russo della seconda metà degli anni 90 e mai abbandonata.

BANCHE CENTRALI DI FRONTE A UN DILEMMA OPPOSTO

Almeno fino alla fine del 2021, quando un’inflazione quasi al 7%, gonfiata dagli enormi stimoli messi in campo per contrastare l’effetto covid e da un’economia surriscaldata dalla violenta ripartenza post pandemia costringeva la stessa Fed, poi seguita dalle altre banche centrali, a invertire la rotta e iniziare abbastanza violentemente a drenare liquidità invece di crearla, sia alzando i tassi sia con il Quantitative Tightening. L’invasione russa dell’Ucraina e il conseguente shock energetico hanno peggiorato la situazione, e ora le banche centrali sono di fronte al dilemma opposto di quello degli ultimi 30 anni: quanta crescita e quanta occupazione è accettabile sacrificare per contrastare l’inflazione?

DALLA GUERRA BENZINA SUL FUOCO

L’inflazione attuale ha molti padri, dall’impennata dell’offerta di moneta post pandemia, alle strozzature delle forniture globali e alle disconnessioni tra domanda e offerta causate da un’economia globale passata nel giro di pochi mesi dalla recessione profonda a un’espansione esplosiva, prima dei consumi di beni e poi dei servizi, a una Cina che sta smettendo di essere la fabbrica del mondo a basso costo. La guerra è stata benzina sul fuoco, soprattutto per l’Europa, dove la scelta tra crescita e lotta all’inflazione è particolarmente dolorosa. Dopo tanti shock negativi, ci sarebbe proprio bisogno di uno shock positivo, soprattutto dal punto di vista emotivo, come la fine della Guerra Fredda 30 e passa anni fa.

BOTTOM LINE

Per l’investitore che guarda al lungo termine fare mosse basate su aspettative geopolitiche è sconsigliabile, anche se uno shock positivo sul fronte russo sarebbe sicuramente da cogliere come un’occasione. Ma per ora meglio concentrarsi sulle trimestrali in arrivo e sui dati dell’inflazione, sperando che Fed e Bce, dopo aver aspettato troppo a lungo, non facciano l’errore opposto.

Per Invesco la retorica da falco della Fed può ancora ruotare su posizioni concilianti

Kristina Hooper (Invesco) trae conforto dal fatto che la Fed rimane impegnata a essere dipendente dai dati: questo approccio non esclude che Powell possa optare per una politica monetaria meno restrittiva

di Leo Campagna 9 Settembre 2022 07:55

Nel suo discorso al simposio a Jackson Hole Powell, in meno di 10 minuti, ha provocato preoccupazione in molti investitori in tutto il mondo in vista della riunione del Federal Open Market Committee (FOMC) di settembre.

TASSI USA PIÙ ALTI PER UN PO’ DI TEMPO

“Come mi aspettavo, Powell è stato molto aggressivo. Ha parlato duro, ribadendo il messaggio che abbassare l’inflazione si tradurrà in significativi impatti economici. Ha fatto capire che la Fed è disposta a tutto per combattere il carovita e sta adottando misure energiche e rapide per moderare la domanda in modo che si allinei meglio con l’offerta e per mantenere ancorate le aspettative di inflazione. Continuerà a farlo fino a quando non sarà sicuro del risultato e manterrà tassi più alti per un po’ di tempo”, fa sapere Kristina Hooper, Chief Global Market Strategist di Invesco.

LA FED DIPENDENTE DAI DATI

Nonostante la reazione iniziale del mercato, la manager non è preoccupata per le dichiarazioni di Powell a Jackson Hole. La Fed deve tenere il passo con la sua retorica da falco per continuare a esercitare pressioni al ribasso sulle aspettative di inflazione. “Credo poi che, se da un lato la Fed non si aspetta di ridurre i tassi rapidamente, è altrettanto vero che dovrà finire il lavoro a un livello di tassi tollerabile. Ovvero che, che prima o poi, la banca centrale statunitense avrà bisogno di uno snodo verso una posizione meno da falco. Traggo soprattutto conforto dal fatto che la Fed rimane impegnata a essere dipendente dai dati, come ha ribadito ancora una volta Powell la scorsa settimana” sottolinea Hooper.

SONDAGGIO SUI CONSUMATORI DELL’UNIVERSITÀ DEL MICHIGAN

Secondo la Chief Global Market Strategist di Invesco diversi indizi fanno pensare che a settembre la Fed possa ruotare leggermente verso un aumento meno aggressivo di 50 punti base. “Per esempio la pubblicazione del sondaggio sui consumatori dell’Università del Michigan. ha mostrato che le aspettative di inflazione dei consumatori si stanno ancorando meglio a breve e a lungo termine. Quelle a un anno erano del 4,8% ad agosto contro il 5,4% di giugno mentre le aspettative di inflazione a cinque anni erano del 2,9% ad agosto contro il 3,3% di giugno” riferisce Hooper.

E’ IN ARRIVO UN CALO SIGNIFICATIVO DELLA SPESA PER I SERVIZI

Un secondo indizio, secondo la manager, è da ricercarsi nell’indice dei responsabili degli acquisti di S&P Services. “La scorsa settimana, la lettura è stata sorprendentemente negativa, attestandosi a 44,1, ben al di sotto delle aspettative e al livello più basso da maggio 2020. Ciò indica che è in arrivo un calo significativo della spesa per i servizi”, commenta Hooper. Secondo la quale questi dati dovrebbero aumentare la probabilità che la Fed ruoti su una posizione meno aggressiva, aumentando i tassi di 50 punti base a settembre per poi seguire un percorso più morbido, con alcuni ulteriori aumenti di 25 punti base prima di finire la stretta monetaria.

I PROSSIMI DATI AI QUALI PRESTARE ATTENZIONE

Per quanto riguarda invece il pessimismo sulla Cina, negli ultimi giorni la situazione sembra essere cambiata. Pechino ha annunciato una serie di misure di sostegno alla crescita durante la recente riunione del Consiglio di Stato, con più di 1.000 miliardi di yuan di finanziamenti, in particolare per investimenti infrastrutturali. “I prossimi dati ai quali presterò molta attenzione includono i prossimi rilasci del PMI cinese, nonché i rapporti sull’inflazione nell’eurozona, sul PIL canadese e sui posti di lavoro negli Stati Uniti. Ognuno di questi dati assume maggiore rilevanza quando le banche centrali tendono a politiche monetarie molto restrittive e veloci, mentre si cerca di misurare i danni all’economia e il livello di successo nella lotta all’inflazione”, conclude la Chief Global Market Strategist di Invesco.

La Bce aumenta i tassi di 75 punti base

La Bce ha optato per un aumento di 75 punti base per tutti e tre i tassi di riferimento. Piazza Affari e le altre Borse europee hanno immediatamente virato in rosso

di Antonio Cardarelli 8 Settembre 2022 14:21

Il Consiglio direttivo ha deciso oggi di innalzare di 75 punti base i tre tassi di interesse di riferimento della BCE. “Questa importante misura anticipa la transizione dal livello attualmente molto accomodante dei tassi di interesse di riferimento a livelli che assicureranno un ritorno tempestivo dell’inflazione al nostro obiettivo del 2%, spiega la Bce in una nota. In base alla sua attuale valutazione, il Consiglio direttivo si attende di aumentare ulteriormente i tassi di interesse nelle prossime riunioni per frenare la domanda e mettere al riparo dal rischio di un persistente incremento dell’inflazione attesa. Dopo l’annuncio le Borse hanno repentinamente virato al ribasso, con Piazza Affari passata da +0,4% a -0,3% in pochi minuti. Si tratta del rialzo più importante mai operato dalla Bce.

INFLAZIONE ANCORA IN CRESCITA

Come si legge nella nota diffusa dalla Bce, il Consiglio direttivo si attende di aumentare ulteriormente i tassi di interesse perché l’inflazione seguita a essere di gran lunga troppo elevata ed è probabile che si mantenga su un livello superiore all’obiettivo per un prolungato periodo di tempo. Secondo la stima rapida dell’Eurostat l’inflazione ha raggiunto il 9,1% ad agosto. “Con il graduale venir meno delle attuali determinanti dell’inflazione e con il trasmettersi della normalizzazione della politica monetaria all’economia e al processo di formazione dei prezzi, l’inflazione si ridurrà. In prospettiva, gli esperti della BCE hanno rivisto significativamente al rialzo le proiezioni sull’inflazione, che quindi si porterebbe in media all’8,1% nel 2022, al 5,5% nel 2023 e al 2,3% nel 2024″, prosegue il comunicato stampa.

CRESCITA ECONOMICA IN RALLENTAMENTO

Dopo il recupero della prima metà del 2022 i dati recenti indicano per l’area dell’euro un considerevole rallentamento dell’economia, che dovrebbe ristagnare nel prosieguo dell’anno e nel primo trimestre del 2023. Le quotazioni molto elevate dell’energia riducono il potere di acquisto dei redditi delle famiglie e, sebbene si stiano attenuando, le strozzature dal lato dell’offerta continuano a frenare l’attività economica. Inoltre la situazione geopolitica avversa, soprattutto l’aggressione ingiustificata dell’Ucraina da parte della Russia, si ripercuote sulla fiducia delle imprese e dei consumatori. Tali prospettive si riflettono quindi nelle ultime proiezioni formulate dagli esperti per la crescita economica, che hanno registrato una marcata revisione al ribasso per la parte restante di quest’anno e per tutto il 2023, collocandosi al 3,1% nel 2022, allo 0,9% nel 2023 e all’1,9% nel 2024. Il Consiglio direttivo continuerà a reinvestire in modo flessibile il capitale rimborsato sui titoli in scadenza del portafoglio del Programma di acquisto per l’emergenza pandemica.

TASSI DI INTERESSE DI RIFERIMENTO DELLA BCE

Il Consiglio direttivo ha deciso di innalzare di 75 punti base i tre tassi di interesse di riferimento della BCE. Pertanto, i tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale saranno innalzati rispettivamente all’1,25%, all’1,50% e allo 0,75%, con effetto dal 14 settembre 2022. A seguito dell’aumento al di sopra dello zero del tasso sui depositi presso la banca centrale, il sistema a due livelli per la remunerazione delle riserve in eccesso non è più necessario. Di conseguenza il Consiglio direttivo ha deciso di sospendere tale sistema fissando il moltiplicatore a zero.

PROGRAMMA DI ACQUISTO DI ATTIVITÀ (PAA) E PEPP

Il Consiglio direttivo intende continuare a reinvestire, integralmente, il capitale rimborsato sui titoli in scadenza nel quadro del PAA per un prolungato periodo di tempo successivamente alla data in cui ha iniziato a innalzare i tassi di interesse di riferimento della BCE e, in ogni caso, finché sarà necessario per mantenere condizioni di abbondante liquidità e un orientamento adeguato di politica monetaria. Per quanto riguarda il PEPP, il Consiglio direttivo intende reinvestire il capitale rimborsato sui titoli in scadenza nel quadro del programma almeno sino alla fine del 2024. In ogni caso, la futura riduzione del portafoglio del PEPP sarà gestita in modo da evitare interferenze con l’adeguato orientamento di politica monetaria.

AllianzGI: la Bce alzerà di 75 punti, attenzione ai toni “da falco”

Per Franck Dixmier, Global CIO Fixed Income, è prematuro tornare sui bond in euro perché un discorso aggressivo potrebbe contribuire a generare una correzione al rialzo delle attese sulle future mosse sui tassi

di Virgilio Chelli 8 Settembre 2022 07:55

Allianz Global Investors si aspetta un rialzo del tasso di riferimento di 75 punti base della Bce, osservando che dal punto di vista della banca centrale, dato il livello di inflazione e le incertezze sulla sua evoluzione, è meno rischioso agire in modo deciso e fare di più piuttosto che di meno, piuttosto che restare fermi e attendere il corso degli eventi. Un aumento di 75 punti base è già ampiamente anticipato dai mercati, ma Franck Dixmier, Global CIO Fixed Income di Allianz Global Investors ritiene che un discorso con un tono molto “da falco”, come quello che si attende, potrebbe contribuire a generare una correzione al rialzo delle aspettative sui futuri rialzi dei tassi.

POLITICA MONETARIA DISCONNESSA DALL’INFLAZIONE

Dixmier nota che nella storia della Bce non si è mai registrata una disconnessione così forte tra inflazione e politica monetaria, con i tassi ancora a zero e i prezzi che viaggiano al 9,1% e al 4,3% a livello core. Anche a causa del Covid prima e della guerra in Ucraina poi, la Bce ha accumulato un ritardo significativo nel percorso verso la normalizzazione della politica monetaria. Al di là del problema di credibilità, se ne pone uno che riguarda l’unico mandato della banca centrale, vale a dire garantire la stabilità dei prezzi. A Jackson Hole il membro del board Isabel Schnabel ha insistito non a caso sulla determinazione contro l’inflazione.

NECESSARI 75 PUNTI BASE

L’esperto di AllianzGI ritiene che 75 punti base siano necessari, dato il ritardo della normalizzazione monetaria e anche la debolezza dell’euro, che contribuisce a far imbarcare inflazione nell’Eurozona. Secondo Dixmier, in linea con i commenti della Schnabel, ora il meeting del board consentirà alla presidente della Bce Christine Lagarde di riaffermare il ritorno alla stabilità dei prezzi come priorità assoluta. Per questo dovrebbe allinearsi a quanto indicato a Jackson Hole da Powell: la priorità è contrastare l’inflazione, quale che sia il prezzo per la crescita.

IL RALLENTAMENTO NON MODIFICHERÀ LA LINEA

La Bce non dovrebbe cambiare politica fino a che non avrà la certezza che l’inflazione sia su un percorso compatibile con l’obiettivo di stabilità dei prezzi. La pubblicazione delle previsioni economiche aggiornate dovrebbe dare l’opportunità di confermare quest’approccio. L’atteso rallentamento nel 2023 non dovrebbe modificare l’orientamento di politica monetaria.

TONI DA FALCO FAREBBERO SALIRE LE ATTESE SUI PROSSIMI RIALZI

D’altra parte un aumento di 75 punti base è largamente anticipato dal mercato e non dovrebbe rappresentare una grande sorpresa. Ma un discorso con toni molto da ‘falco’ potrebbe contribuire a correggere al rialzo le aspettative sui rialzi futuri dei tassi della Banca centrale europea, alimentando una correzione sul mercato dei bond dell’Eurozona non vista dall’inizio di agosto.

Vontobel: per Fed e BCE combattere l’inflazione viene prima della crescita, ecco come proteggersi

Gianluca Ungari, Head of Portfolio Management Italy di Vontobel, spiega che le azioni europee presentano più rischi rispetto a quelle USA, mentre le obbligazioni governative a breve possono offrire un certo riparo

di Virgilio Chelli 6 Settembre 2022 07:55

La priorità della Fed è abbattere l’inflazione più che mantenere a galla la crescita. Gli ultimi dati sull’occupazione negli USA hanno rivelato che il mercato del lavoro rimane solido. Per gli investitori, significa che la Fed manterrà la rotta e che è il momento di concentrarsi sul rischio nella costruzione del portafoglio ricorrendo ad asset che offrano riparo da volatilità più elevata, dato che i mercati saranno probabilmente alle prese con maggiore incertezza nel passaggio a quello che potrebbe essere un nuovo paradigma di mercato.

LA FED NON ABBASSERÀ I TASSI NEL 2023

Lo sostiene in un commento Gianluca Ungari, Head of Portfolio Management Italy di Vontobel, secondo cui non ci saranno tagli dei tassi della Fed l’anno prossimo e i mercati ora non se ne attendono prima del 2024. Anche se l’inflazione sta mostrando i primi segni di arretramento, resta da vedere se si radicherà in una crescita dei salari e degli affitti, di cui sarà, sarà difficile liberarsi. Ed è anche il motivo per cui la severità di Powell si rivolge principalmente alle aspettative sull’inflazione: se consumatori e aziende iniziano a scontare un’inflazione più elevata, la lotta contro l’inflazione sarà una causa persa e numeri sopra l’obiettivo potrebbero diventare la nuova norma.

BCE SU UNA TRAIETTORIA TRABALLANTE

Pertanto, secondo Ungari, rimanere fermi sull’inflazione è essenziale per la Fed per mantenere la credibilità e dimostrare la sua capacità di intaccare l’inflazione guidata dall’offerta. La lotta della BCE contro l’inflazione è invece su una traiettoria traballante. La sua credibilità potrebbe rivelarsi il punto debole dato che Lagarde ha dovuto affrontare le accuse di aver dato priorità alla deframmentazione rispetto alla stabilità dei prezzi quando ha annunciato un programma di acquisto mirato di obbligazioni per evitare la frammentazione finanziaria nella UE.

MA FARA’ UN RIALZO AGGRESSIVO

Anche se la BCE intende eliminare la liquidità in eccesso con altri mezzi, secondo l’esperto di Vontobel non si possono escludere potenziali effetti inflazionistici. Per questo la BCE ha un compito difficile, deve tenere insieme un gruppo piuttosto eterogeneo, sopportando la maggior parte del peso della guerra in Ucraina e gli effetti tossici della dipendenza dal gas russo. Ci si può comunque aspettare un rialzo aggressivo dei tassi di 75 punti base l’8 settembre, una mossa necessaria per contrastare l’impennata dell’inflazione nell’Eurozona. Ma in futuro la capacità della BCE di gestire l’inflazione dipenderà in larga misura dall’agenda politica europea, per cui la traiettoria dell’inflazione europea comporta rischi e incertezze molto maggiori rispetto agli Stati Uniti.

NUOVO PARADIGMA DI MERCATO

Ungari si chiede se sia un nuovo paradigma di mercato. Se per le banche centrali la stabilità dei prezzi è prioritaria rispetto alla crescita, potremmo essere alla soglia di un nuovo contesto con inflazione più elevata e maggiore volatilità. Con l’incertezza che rimane elevata, è probabile che si verifichino ulteriori rally in un mercato ribassista, come quello recente. Per cui, secondo l’esperto di Vontobel, la gestione attiva del rischio nella costruzione del portafoglio dovrebbero essere al centro dell’attenzione degli investitori.

MENO RISCHI SULL’AZIONARIO EUROPEO

A causa della divergenza dei percorsi di politica monetaria, secondo Ungari le azioni europee presentano attualmente maggiori rischi rispetto alle controparti USA, mentre le obbligazioni a più lunga scadenza potrebbero non essere la scelta migliore per la maggiore sensibilità ai tassi d’interesse, con i titoli di Stato a breve dell’Europa core e degli Stati Uniti che possono offrire un certo riparo, poiché i prezzi hanno già ampiamente assorbito i futuri aumenti dei tassi.

Perché Edmond de Rothschild AM è prudente sulle azioni, soprattutto della zona euro

La posizione di Edmond de Rothschild Asset Management è dettata dalla volatilità persistente e dalla determinazione delle banche centrali a frenare l’inflazione anche a rischio di incidere sulla crescita

di Leo Campagna 5 Settembre 2022 14:32

L’annuale Simposio di politica economica della Federal Reserve, che si è tenuto come di consueto a Jackson Hole, ha fornito ai banchieri centrali l’occasione per riaffermare la loro determinazione a frenare l’inflazione anche a rischio di incidere sulla crescita. “La volatilità persistentemente elevata e le minacce alla crescita economica ci hanno indotto a mantenere la nostra posizione prudente sulle azioni, in particolare nell’eurozona”, fanno sapere gli esperti di Edmond de Rothschild Asset Management.

I TIMORI PER L’AUMENTO DEI TASSI

I timori per l’aumento dei tassi di interesse e i dati, quantomeno contrastanti, sull’inflazione hanno spinto i mercati al ribasso. Tuttavia, dopo una settimana che ha visto prezzi record di gas ed elettricità, la notizia che l’Europa aveva raggiunto l’obiettivo dell’80% di scorte di di gas ha ridotto drasticamente i livelli dei prezzi dell’energia. A raffreddare i prezzi ha contribuito anche la notizia diffusa da Ursula von der Leyen secondo la quale la Commissione europea starebbe preparando misure straordinarie per frenare i prezzi dell’elettricità e riformare il mercato energetico.

INFLAZIONE EUROPEA SUPERIORE ALLA ASPETTATIVE

Resta il fatto che il mercato europeo si è nel frattempo posizionato su aspettative di un rialzo superiore ai 50 punti base (+0,50) dopo che alcuni articoli di stampa hanno segnalato che alcuni membri del comitato di fissazione dei tassi della BCE sembrano orientato verso un aumento di 75 punti base nell’incontro previsto la prossima settimana. Aspettative spinte anche da una crescita dell’inflazione europea maggiore delle attese che ad agosto ha toccato quota +9,1% su base annua, rispetto all’8,9% di luglio.

NOTIZIE CONTRASTANTI DALLE AZIENDE EUROPEE

Intanto dalle aziende arrivano notizie contrastanti. Positive, per esempio, da Pernod Ricard e Michelin. Quest’ultima, che ha comunicato volumi in aumento a luglio (+0,4%) dopo il +1,3% di giugno, ha inviato un messaggio incoraggiante per l’intero settore nonostante la crisi. Il management di Pernord Ricard ha invece affermato di essere fiducioso del potere di determinazione dei prezzi del gruppo e che le vendite in tutti i mercati e le fasce di prezzo stanno andando bene. Al contrario, Duralex (vetreria) ha annunciato che chiuderà le sue fabbriche durante l’inverno per evitare di andare in perdita a causa dell’aumento dei prezzi dell’energia. La compagnia di bandiera tedesca Lufthansa e Volkswagen, infine, continuano a fare i conti con richieste di aumenti salariali piuttosto sostenuti

I FED FUNDS AL 3-3,25% IL PROSSIMO 21 SETTEMBRE?

Passando agli Stati Uniti, i mercati azionari hanno continuato a digerire i commenti aggressivi della Fed: nelle ultime 5 sessioni di trading, il Dow Jones è sceso del 4,91%, l’S&P500 del 5,53% e il Nasdaq del 6,76%. A preoccupare gli operatori, sia il sentiment dei consumatori migliore del previsto, al massimo in 3 mesi, e sia l’aumento delle offerte di lavoro. Intanto i futures sui Fed Funds stanno ora scontando una probabilità del 72% che la Fed aumenti i tassi di 75 punti base al 3-3,25% quando si riunirà il prossimo 21 settembre.

COLPITO IL SETTORE DEI SEMICONDUTTORI

Sul fronte aziendale da segnalare la notizia del licenziamento, previsto nelle prossime settimane, del 20% del personale della società di social network Snap (fonte: Bloomberg), il cui valore in Borsa è sceso di quasi l’80% da inizio anno. “Il settore dei semiconduttori, invece, è stato colpito dalla decisione di Washington di vietare le esportazioni di circuiti integrati per applicazioni di intelligenza artificiale in Cina. Tra i più penalizzati il titolo Nvidia che ha perso il 7,7% in Borsa. Il gruppo ha affermato che la decisione ridurrà le vendite dei suoi chip AI di nuova generazione di $ 400 milioni” spiegano i manager di Edmond de Rothschild Asset Management.

Nord Stream resta chiuso, Borse europee in forte rosso e prezzo del gas in volata

Il colosso energetico russo Gazprom mantiene chiuso il gasdotto che rifornisce l’Europa, il gas vola a 275 euro a megawattora (+28%). Euro sotto 0,99 dollari, per la prima volta in 20 anni. Giovedì è in programma la riunione Bce

di Fabrizio Arnhold 5 Settembre 2022 09:16

Le Borse europee iniziano la settimana in deciso rosso, con la decisione del colosso energetico russo Gazprom di tenere chiuso il Nord Stream 1. A Milano il Ftse Mib in apertura segna -2,15%, il Dax di Francoforte -2,74%, l’Ibex 35 di Madrid -1,49%, il Cac 40 di Parigi -1,73% e il Ftse 100 di Londra -0,66%. La Borsa di Tokyo archivia la seduta a sull’onda dell’incertezza, con l’indice Nikkei a -0,11%, dopo la chiusura negativa di Wall Street venerdì, a seguito della diffusione dei dati sull’occupazione Usa.

SOSPENSIONE TOTALE, VOLA IL PREZZO DEL GAS (+28%)

La tensione sui mercati è in aumento, dopo la decisione di Gazprom di sospendere l’attività del gasdotto Nord Stream 1, dopo aver tenuto chiuso l’impianto per una settimana, per i lavori di riparazione di una turbina. Il gas vola a 275 euro a megawattora (+28%). L’euro sprofonda ai minimi da 20 anni, con il cambio a 0,9877 dollari. Gli investitori attendono giovedì la prossima riunione della Bce.

IN ATTESA DELLA BCE

Il 13 settembre verrà diffuso il dato sull’inflazione americana, con gli analisti che ritengono possibile una frenata della corsa dei prezzi in agosto, all’8,5%. Ma prima, questa settimana, il focus sarà sulle decisioni di Christine Lagarde, che comunicherà un nuovo aumento dei tassi di interesse della Bce, probabilmente di 75 punti base. La mossa cerca di contrastare l’aumento dell’inflazione che ad agosto nell’Eurozona è arrivata al 9,1%.

PETROLIO IN RIALZO, SALE LO SPREAD

Sale il prezzo del petrolio, con il Wti che tratta a 88,55 dollari al barile (+1,93%), mentre il Brent cresce del 2,16%, con un barile che viene scambiato a 95 dollari. Sul fronte dei singoli titoli, a Piazza Affari da seguire il comparto oil, che tiene in apertura. Sotto la lente anche Mps (-3%), con la Bce che ha approvato l’operazione di rafforzamento di capitale, sui cui è atteso il voto dell’assemblea a metà settembre. Lo spread apre in rialzo a 235 punti, contro i 231 della chiusura di venerdì. Il rendimento del decennale sale al 3,842%.

ATTIVITÀ IN CONTRAZIONE

A luglio e agosto i dati del PMI Composite, che misura l’attività del settore manifatturiero e dei servizi, si sono posizionati sotto la soglia tra espansione e contrazione, con i problemi alle catene di produzione esacerbati dalla carenza di gas e da un ambiente globale meno favorevole. La fiducia dei consumatori è inoltre ancora vicina al minimo, ma il mercato del lavoro rimane in buone condizioni con la disoccupazione al 6,6%.

PICCO DI INFLAZIONE IN VISTA

Wolburg nota che gli indicatori anticipatori non sono tutti orientati verso il basso e vede quindi una recessione nell’area euro piuttosto superficiale, con un aumento del PIL del 2,8% nel 2022 e dello 0,8% nel 2023. Anche gli asset rischiosi sono chiaramente orientati al ribasso. L’esperto di Generali Investments ritiene che il picco dell’inflazione sia in vista, vede a settembre/ottobre probabili dati intorno al 10%, ma in seguito sarà in arrivo una certa moderazione.

MA INFLAZIONE RESTERÀ ELEVATA

Le anticipazioni sui prezzi basati su indagini e l’indice dei prezzi alla produzione sono scesi dai massimi ma rimangono elevati. Dati gli ultimi aumenti dei prezzi del gas, Generali Investments ha nuovamente adeguato la previsione di inflazione al rialzo, all’8,1% dal 7,8% per il 2022 e al 4,5% dal 4,4% per il 2023. Le aspettative di inflazione basate sul mercato e le proiezioni del Survey of Professional Forecaster continuano a mostrare un’inflazione al di sopra dell’obiettivo del 2% a medio termine e alcuni parametri sono ulteriormente peggiorati negli ultimi tempi.

RECESSIONE IN SECONDO PIANO

Per questo non sorprende, sottolinea Wolburg, che i membri del Consiglio Direttivo della BCE abbiano adottato una posizione più aggressiva e che, nel suo discorso a Jackson Hole, la componente del Board Isabel Schnabel abbia sottolineato la necessità di agire rapidamente e con decisione per ridurre l’inflazione e domare le aspettative. Tutti gli altri fattori, come i rischi di recessione, passano per ora in secondo piano.

TASSI BCE VERSO

L’1,5 % L’esperto di Generali Investments vede quindi un aumento di 50 punti alla riunione dell’8 settembre, ma anche lo scenario di un possibile aumento di 75 punti. Per il resto dell’anno, Wolburg si aspetta poi aumenti di 50 punti che portino entro fine anno il tasso ufficiale all’1,5%, il livello medio del range stimato del tasso neutrale.

Share:

Read more:bcegenerali investmentsmartin wolburgtassi d’interesse

TRENDING

L’analisiProspettive sempre più difficili da prevedere: Fidelity punta sui titoli di qualità

La mossaPrice cap sul petrolio russo: via libera dal G7

Outlook mensileAllianzGI: composizione degli investimenti da rivedere in ottica anti-inflazione

Titoli da tenere d’occhioAzioni, ecco le scelte di JP Morgan per settembre

La giornata sui mercatiBorse positive in attesa dei dati sul lavoro Usa

TUTTE LE NEWS

about

news & video

contatti

L’analisiInvestire in Asia, ecco cosa ha imparato abrdn in 30 anni di esperienza

Hugh Young, managing director, abrdn Asia, ha realizzato una analisi nella quale si riportano le esperienze maturate dall’asset manager in Asia nelle ultime tre decadi

L’analisiProspettive sempre più difficili da prevedere: Fidelity punta sui titoli di qualità

Alla luce della possibile recessione, Toby Gibb (Fidelity International) ricorda che, in situazioni come questa, i titoli di qualità tendono storicamente a sovraperformare il mercato nei successivi 12 mesi

La mossaPrice cap sul petrolio russo: via libera dal G7

I ministri delle Finanze dei Paesi del G7 hanno trovato un accordo sul meccanismo del prezzo massimo del petrolio russo. Intanto ad Amsterdam scende il costo del gas naturale in vista della riapertura del gasdotto Nord Stream

Outlook mensileAllianzGI: composizione degli investimenti da rivedere in ottica anti-inflazione

Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research sottolinea che con rendimenti nominali bassi e reali negativi è difficile difendere anche solo il potere di acquisto del capitale investito

Titoli da tenere d’occhioAzioni, ecco le scelte di JP Morgan per settembre

La grande banca d’investimento prevede ancora tensioni sul mercato azionario, ma ha individuato una serie di titoli che potrebbero aiutare gli investitori in un mese solitamente complicato

Wall Street vola, ecco cosa è piaciuto del Jobs Report. Il 13 settembre il dato clou che indirizzerà la Fed

Mercati tonici in scia ai dati emersi dal report occupazionale Usa. Il rallentamento della creazione di posti di lavoro (+315 mila dai +528mila precedenti) era ampiamente atteso (consensus era +30 mila), ma abbinato all’aumento a sorpresa della disoccupazione al 3,7% ha alimentato le aspettative di una Fed più cauta nell’alzare i tassi.

Al momento i principali indici di Wall Street segnano oltre +1% e l’Europa fa molto meglio con rialzi nell’ordine del 3% per Dax e Ftse Mib. “I mercati hanno assimilato l’aumento della disoccupazione come un primo segnale di indebolimento dell’economia statunitense che indurrà la FED ad abbassare i tassi di interesse nel futuro per evitare una recessione”, argomenta Federico Vetrella, Market Strategist di IG Italia, che vede comunque la Fed continuare ad agire aggressivamente sui tassi di interesse nel breve termine fino a che non registrerà un consistente allentamento dell’inflazione.

Adesso lo sguardo si sposta agli appuntamenti delle prossime settimane. “Per la Fed rimane aperta l’ipotesi 50/75 pb nel meeting del 21 settembre. Decisivo sarà il dato sull’inflazione di agosto in pubblicazione il 13 settembre”, asserisce Antonio Cesarano, Chief Global Strategist, Intermonte.

C’è poi da guardare la componente salari, che segnano una salita su base annua del 5,2%, meno del +5,3% previsto e in linea con il +5,2% precedente. “In passato, il livello critico preso come riferimento dalla Fed quale segnale di un surriscaldamento dell’economia è stata una crescita annua dei salari del 4%. Al momento, siamo ancora vicini al 6%. È un’ottima notizia per la busta paga, ma è anche una delle cause principali dell’inflazione dilagante che stiamo vivendo”, spiega Callie Cox, US investment analyst di eToro.

Wall Street paga chiodo fisso tassi Fed. Il trend dello S&P 500 dalla II Guerra Mondiale nel mese peggiore dell’anno

Dopo un agosto negativo il mese di settembre conferma il trend ribassista di Wall Street. La borsa Usa continua a scontare il chiodo fisso dell’inflazione e del conseguente rischio di una Fed più hawkish. Alle 16 circa ora italiana, il Dow Jones perde 130 punti circa (-0,40%), a 31.383 punti; lo S&P 500 arretra dello 0,62% a quota 3.930, mentre il Nasdaq Composite è in flessione dell’1% circa, a 11.702 punti.

I sell colpiscono azioni e Treasuries Usa, e le scommesse sui mercati di una Fed ancora più aggressiva sui tassi scatenano una nuova impennata dei Treasuries Usa a due anni.

Oggi i rendimenti dei titoli di stato Usa a due anni hanno testato il nuovo record dal novembre del 2007, in 15 anni, schizzando fino al 3,516%, per poi ridurre la fiammata e viaggiare attorno al 3,5%.

Si conferma ormai in modo più che lampante l’inversione della curva dei rendimenti Usa: anche i tassi dei Treasuries a 10 anni sono balzati, incassando un rialzo di ben 11 punti base, ma a un livello inferiore rispetto a quello dei tassi a due anni, attorno al 3,248%. Inferiori ai tassi a due anni anche i tassi a 30 anni, che avanzano oggi al 3,365%.

La fiammata dei rendimenti dei Treasuries si spiega con l’atteggiamento sempre più hawkish della Fed, confermato dalle dichiarazioni del presidente Jerome Powell che, venerdì scorso, nel suo intervento al simposio di Jackson Hole, ha ribadito la sua determinazione a sfiammare l’inflazione con nuovi rialzi dei tassi, a costo di provocare “una certa sofferenza” all’economia e al mercato del lavoro Usa.

A rincarare la dose è stata ieri Loretta Mester, presidente della Federal Reserve di Cleveland e membro votante del Fomc, il braccio di politica monetaria della Fed, preposto alla determinazione dei tassi.

Mester ha affossato le speranze che la banca centrale americana, l’anno prossimo, possa tornare a tagliare i tassi, dopo i rialzi aggressivi previsti per quest’anno, già avviati per fermare l’impennata dell’inflazione.

“La mia view al momento è che sarà necessario portare i tassi sui fed funds a un valore al di sopra del 4% entro la fine dell’anno prossimo, per permanere a quel livello”, ha detto Mester, stando agli estratti di un discorso riportati dalla Cnbc.

Wall Street è reduce dalla quarta sessione consecutiva di smobilizzi: ieri gli indici azionari americani hanno fallito di nuovo il tentativo di recupero accennato nelle prime ore della giornata di contrattazioni.

Il risultato è che il Dow Jones Industrial Average ha perso 280,44 punti, o quasi lo 0,9%, a 31.510,43 punti. Lo S&P 500 è arretrato dello 0,8% a quota 3.955, mentre il Nasdaq Composite ha lasciato sul terreno lo 0,6% a 11.816,20.

La partenza negativa di Wall Street – oltre a essere la prima sessione di settembre, oggi inizia anche l’ultimo trimestre del 2022 – non è di buon auspicio.

Settembre è noto per essere il mese peggiore dell’anno per la borsa Usa. Dai dati del CFRA emerge di fatto che, a partire dalla Seconda Guerra Mondiale, lo S&P 500 ha perso in media lo 0,56% a settembre; l’indice ha chiuso il mese in rosso nel 56% delle volte, da allora, salendo poi in media dello 0,9% a ottobre.

Stando sempre ai numeri del CFRA (tra le società indipendenti di ricerca sugli investimenti più grandi al mondo), lo S&P 500 ha guadagnato inoltre a novembre e dicembre rispettivamente l’1,4% e l’1,6%.

In tutti i mesi, il listino ha guadagnato in media lo 0,7% dal 1944; l’unico altro mese negativo oltre a quello di settembre è stato febbraio, con una flessione in media pari a -0,2%.

Tornando al 2022, ad agosto il Dow Jones ha perso il 4,1%, lo S&P 500 e il Nasdaq hanno riportato perdite rispettivamente pari a -4,2% e -4,6%.

Tra i titoli sotto i riflettori nella sessione odierna, si mette in evidenza il calo di Nvidia, dopo la notizia relativa al colosso produttore di chip. In una documentazione depositata presso la Sec, Nvidia ha reso noto di aver ricevuto ordine dal governo americano, il 26 agosto scorso, di richiedere una nuova licenza per poter esportare nuovi prodotti in Cina, Hong Kong inclusa. Il titolo cede a Wall Street più dell’8%.

Washington vuole infatti evitare che i semiconduttori prodotti dal gigante americano possano venire utilizzati dall’esercito cinese. Nvidia ha comunicato che le restrizioni imposte alle sue esportazioni in Cina colpiranno i CPU A100 e H100, che vengono venduti alle aziende.

La società ha aggiunto di prevedere per questo trimestre una perdita di $400 milioni a causa delle mancate potenziali vendite alla Cina.

Inflazione Germania schizza ai massimi storici, prossima tappa 10%. Benzina sul fuoco dei falchi Bce che vogliono un rialzo jumbo

L’inflazione tedesca tocca un nuovo picco storico a causa dell’impennata dei prezzi dell’energia. L’indice dei prezzi al consumo, calcolato secondo gli standard armonizzati dell’Unione Europea, segna un +8,8% annuo ad agosto dal +8,5% del mese precedente. La lettura è in linea con il consensus Bloomberg.

“A giudicare dalle componenti dell’inflazione regionale disponibili, la spinta al ribasso del pacchetto di aiuti energetici del governo e dei prezzi leggermente inferiori del petrolio è stata più che compensata dall’aumento dei prezzi del gas e dell’elettricità, dall’aumento dei prezzi dei generi alimentari e dai prezzi più elevati per il tempo libero e le vacanze confezionate”, commenta Carsten Brzeski, responsabile globale Macro di Ing, che vede l’inflazione primaria aumentare ulteriormente e avvicinarsi al 10% entro la fine dell’anno.

Gli attuali sconti su benzina e trasporti pubblici si concluderanno domani e il governo Scholz è al lavoro per nuove misure per calmierare l’impatto del caro energia.

“Anche se il potere di determinazione dei prezzi sia nell’industria che nei servizi sembra aver raggiunto il picco – aggiunge Brzeski – prevediamo comunque che il passaggio dei costi più elevati duri ancora per qualche mese. Il forte aumento dei prezzi del gas all’ingrosso sarà trasmesso ai clienti nei prossimi mesi e l’annunciata tassa sul gas aumenterà i prezzi e spingerà l’inflazione al rialzo”.

La Bundesbank stima l’inflazione della Germania raggiungere circa il 10% nell’ultimo trimestre del 2022 con prospettive altamente incerte a causa della “situazione poco chiara” sui mercati delle materie prime.

Crescono tensioni in vista meeting Bce

Forti pressioni inflattive nella maggiore economia europea che tengono caldo il dibattito circa la possibilità che la Bce il prossimo 8 settembre opti per un rialzo jumbo di 75 punti base.

L’austriaco Robert Holzmann, uno dei principali esponenti del Consiglio direttivo Bce di 25 membri , ha affermato che un passo di 50 punti base dovrebbe essere “il minimo” nella decisione dell’8 settembre. A Jackson Hole lo stesso Holzmann ha precisato che 75 punti base “dovrebbero far parte del dibattito”. L’olandese Klaas Knot si è espresso allo stesso modo.

Ieri invece i capo economista della Bce, Philip Lane, ha indicato la preferenza per un “ritmo costante” nel rialzare i tassi, non uniformandosi quindi alle posizioni emerse da alcuni falchi Bce che nella scorsa settimana hanno alimentato le attese circa un possibile maxi-rialzo di 75 punti base nella prossima riunione dell’8 settembre.

Venerdì scorso l’agenzia Reuters ha riferito che un gruppo di funzionari della BCE sostiene la discussione a favore di un rialzo di 75 punti base. I trader ad oggi assegnano una probabilità di quasi il 50% che il prossimo aumento della BCE superi i 50 punti base.

Goldman Sachs: in UK il prossimo anno inflazione potrebbe superare il 22%

30/08/2022 15:44

L’inflazione nel Regno Unito potrebbe raggiungere il 22% l’anno prossimo se i prezzi del gas naturale rimarranno elevati nei prossimi mesi. L’allarme lo lancia Goldman Sachs secondo cui questa previsione sorprendente è frutto della gravità della crisi che si sta manifestando nel Regno Unito e non solo, con la speranza che l’inflazione raggiunga il suo picco in ottobre. La previsione di Goldman è ancora più cupa di quella di Citigroup della scorsa settimana, che prevedeva un picco dell’inflazione del 18,6%, ben al di sopra del 13% previsto dalla Banca d’Inghilterra all’inizio del mese.

Anche se i costi dell’energia dovessero moderarsi, come previsto dagli analisti della banca che si occupano di materie prime, il picco dell’inflazione sarà del 14,8% a gennaio, secondo gli economisti. Una percentuale comunque sufficiente a spingere il Regno Unito in recessione.

A dimostrazione dell’estrema volatilità dei mercati dell’energia elettrica, martedì i prezzi del gas sono crollati a causa dei segnali che indicano che la regione sta intensificando gli sforzi per contenere i consumi e accumulare scorte per l’inverno. Negli ultimi giorni i prezzi sono stati estremamente volatili, con scambi ridotti e preoccupazioni per i flussi dalla Russia