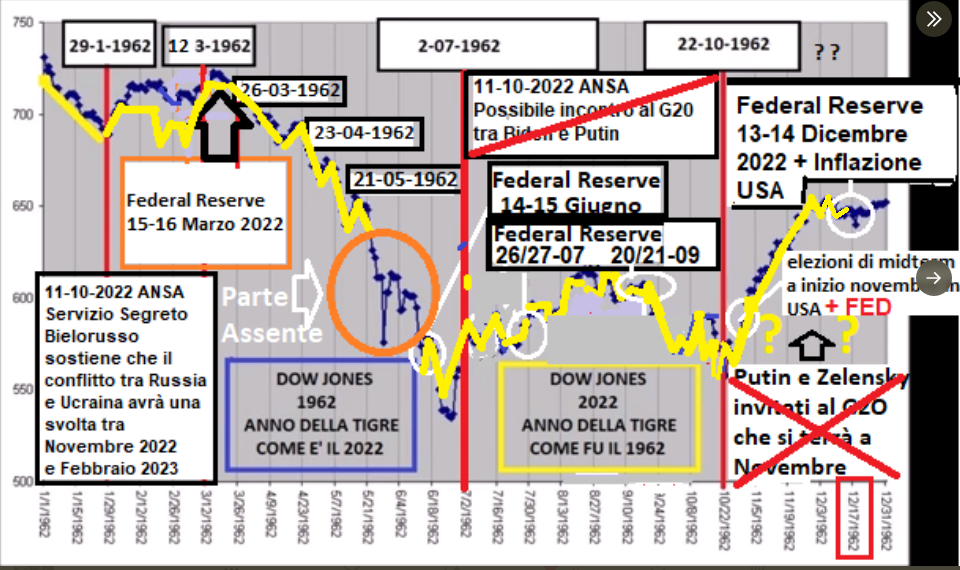

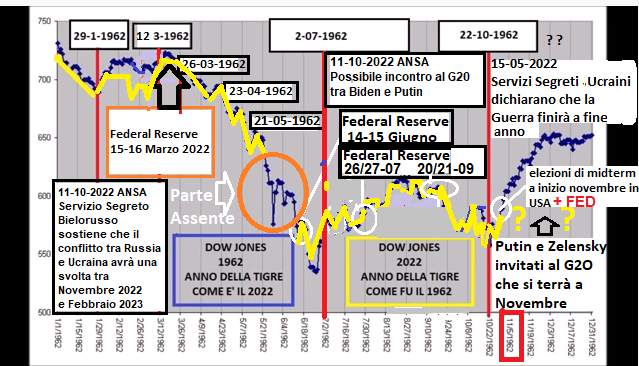

In rispetto , dovuto , alle molte richieste pervenute , abbiamo fatto il 13mo aggiornamento dell’analisi comparativa 1962 – 2022 , in vista delle due date sicuramente più importanti di questa analisi.

Mercati Finanziari & il Bivio del 20/22 Ottobre 2022 cosa succederà ?

Ad Maiora !

NEWS ARRIVATE DOPO NOSTRA VIDEO ANALISI

LGIM: scoppio di una bolla poco probabile, il panico sarebbe ingiustificato

La forte illiquidità è un fattore negativo, ma la scarsa esuberanza è coerente con una fase pre-recessiva. Le banche centrali possono intervenire di meno, anche se la Banca d’Inghilterra ha dimostrato che nelle situazioni critiche ci sono

di Virgilio Chelli 18 Ottobre 2022 14:47

E’ poco probabile che l’attuale contrazione del mercato sia frutto di una bolla, nonostante alcuni indicatori sembrano suggerire il contrario, come i livelli di illiquidità, tornati ai livelli registrati durante la pandemia, il che rappresenta un indicatore della presenza di una possibile bolla. Ma un mercato azionario in recessione e la scarsa esuberanza nella fase del ciclo economico prima della contrazione contraddicono questa possibilità. È molto più probabile invece che stiamo attraversando una classica fase recessiva, accompagnata da alti livelli di inflazione.

LE BANCHE CENTRALI ALLA FINE CI SONO

Sono le indicazioni di un’analisi di Legal & General Investment Management, firmata da Emiel van den Heiligenberg, Head of Asset Allocation di LGIM, che sottolinea come, nonostante le banche centrali non possano più intervenire a sostegno dell’economia con la stessa facilità di prima, sono comunque disposte a trarre in salvo i mercati in situazioni critiche. Come ha fatto, sottolinea Heiligenberg, recentemente la Bank of England. Per questo, secondo LGIM, gli investitori non devono farsi prendere dal panico se un governo annuncia misure espansive.

AI LIVELLI DELLA PANDEMIA

Gli indicatori di illiquidità dei mercati sono ritornati ai livelli della pandemia, ma la politica monetaria aggressiva delle banche centrali in tutto il mondo suggerisce che la situazione odierna è profondamente diversa. Durante le crisi di mercato, la volatilità cresce e suggerisce agli investitori di ridurre la rischiosità del portafoglio, privilegiando la protezione del capitale rispetto al conseguimento di rendimenti elevati. La prima conseguenza, spiega l’esperto di LGIM, è che la liquidità si riduce notevolmente, il che innesca un circolo vizioso, accrescendo l’avversione al rischio, che aumenta a sua volta l’illiquidità.

RISCHIO BOLLA POCO PROBABILE

LGIM raccomanda di misurare con precisione la liquidità del mercato, la cui riduzione sta raggiungendo i livelli della pandemia di Covid-19, con la differenza che allora le banche centrali, Fed in testa, sostenevano l’economia immettendo grandi quantità di moneta mentre oggi stanno facendo l’esatto contrario per contenere l’inflazione dilagante. Anche altri indicatori indicano il rischio di bolla, ma secondo il team di LGIM, è poco probabile, nonché anacronistica e insolita. Infatti, non solo il mercato azionario è attualmente in recessione, ma anche nell’ultima fase del ciclo non si è riscontrata quell’esuberanza che solitamente porta al formarsi di bolle di mercato.

UNA RECESSIONE COME LE ALTRE

Per questo motivo gli esperti di LGIM non ritengono che quella che stiamo vivendo sia una classica recessione, simile a quelle ampiamente descritte nei manuali di economia, accompagnata da una pressione inflazionistica particolarmente alta. Questa conclusione è particolarmente importante, perché le conseguenze sui mercati di una recessione sono solitamente più leggere di quelle derivanti dallo scoppio di una bolla.

NON FARSI PRENDERE DAL PANICO

In questo scenario gli investitori non dovrebbero farsi prendere dal panico ogni volta che un governo annuncia una misura a sostegno del mercato. A differenza di quanto visto nei mesi passati infatti i policymaker che dovranno stabilire le politiche monetarie da seguire avranno molto meno margine di azione a causa della lotta contro l’inflazione, che deve ritornare sotto i livelli di guardia.

L’ESEMPIO DELLA BANCA D’INGHILTERRA

Quindi, sottolinea in conclusione Heiligenberg, se da un lato un mercato in difficoltà potrebbe non essere più una motivazione convincente per intervenire con aiuti consistenti, i banchieri centrali hanno dimostrato che sono ancora pronti ad agire in caso di grave stress, come visto nel Regno Unito, dove la Banca d’Inghilterra si è dimostrata disposta a fare un passo avanti per prevenire ulteriori dislocazioni nei Gilt.

Share:

Generali Investments mantiene il sottopeso azionario, possibili rally temporanei

Mercati sotto pressione per i tassi reali e gli spread più elevati, verso trimestrali USA discrete ma dai CEO dovrebbero arrivare segni di cautela sulle prospettive future. Livelli più interessanti attesi nei prossimi mesi

di Virgilio Chelli 17 Ottobre 2022 14:50

Le banche centrali hanno rinnovato l’atteggiamento da falco e il mercato potrebbe essere tentato di prezzare un rallentamento economico più pesante entro fine dell’anno. La guerra in Ucraina è un ulteriore elemento negativo per l’azionario, insieme all’elevata volatilità delle obbligazioni. La stagione degli utili del terzo trimestre dovrebbe mostrare numeri discreti a fronte di un consenso già significativamente ridotto, ma anche una maggiore cautela da parte dei CEO circa le prospettive future degli utili.

STIME DI UTILI DESTINATE A CALARE

Sono le indicazioni di Michele Morganti, Head Insurance & AM Research, Senior Equity Strategist di Generali Investments, che prevede che le stime di utili degli analisti diminuiranno di almeno il 10% nei prossimi mesi, coerentemente con gli indici macro e i modelli quantitativi in possesso d Generali Investments. Nel frattempo, l’aumento dei tassi reali e degli spread di credito potrebbe portare ad un un rapporto prezzi/utili più basso rispetto all’attuale, innescando potenzialmente un ulteriore calo dei prezzi nell’ordine del 10-15%.

AZIONARIO SEMPRE SOTTOPESATO

La combinazione di possibili multipli di prezzo più bassi e di utili più contenuti spinge Generali Investments a mantenere una posizione sottopeso sui titoli azionari, dato che il “pivot” della Federal Reserve da una posizione di falco a una di colomba non sembra troppo vicino. Ma il posizionamento degli investitori è già molto basso, il che può innescare temporanei rally di mercato come osservato già da qualche tempo.

LIVELLI PIU’ INTERESSANTI NEI PROSSIMI MESI

Inoltre, secondo Morganti, intorno ai 3.300 punti l’S&P 500 inizierebbe a scontare sia il nuovo regime dei tassi sia un sensibile rallentamento dell’economia, non ancora una recessione completa. In conclusione, l’esperto di Generali Investments rimane prudente, pur riconoscendo che nei prossimi mesi il mercato potrebbe raggiungere livelli più interessanti.

Tassi FED ancora più alti dopo l’inflazione di settembre negli Stati Uniti

L’inflazione negli Stati Uniti resta alta e il mercato sconta tassi FED ancora più elevati per fine anno. Brutte notizie per i mercati.

di Giuseppe Timpone , pubblicato il 16 Ottobre 2022 alle ore 06:36

Non sono arrivate le buone notizie che i mercati speravano per il dato sull’inflazione negli Stati Uniti a settembre. L’indice dei prezzi è cresciuto dello 0,4% su agosto e dell’8,2% su base annua. Il dato “core” è salito dello 0,6% mensile del 6,6% annuo, il livello maggiore da 40 anni. Questi numeri segnalano la persistenza dell’inflazione americana, nonostante la Federal Reserve abbia alzato i tassi d’interesse fino al 3,25% a settembre. A questo punto, le aspettative sono tassi FED in rialzo di ulteriori 75 punti base anche al board di inizio novembre e di altrettanto sarebbe la stretta di dicembre. Alla fine dell’anno, quindi, il costo del denaro salirebbe al 4,75%. Ed entro la prima metà dell’anno prossimo, arriverebbe al 5%.

Recessione USA non in vista

Dunque, i mercati stanno intravedendo livelli per i tassi FED neppure presi in considerazione fino a qualche mese fa. Ciò alimenta pessimismo in borsa, dove i prezzi delle azioni scendono. Non va meglio alle obbligazioni, con il T-bond a 10 anni che superava il rendimento del 4% dopo la pubblicazione del dato di settembre. Non accadeva dal 2008.

Sempre monitorando i contratti derivati, scopriamo che il mercato si aspetta solo un mini-taglio dei tassi FED dello 0,25% entro la fine del prossimo anno. E ciò da un lato confermerebbe le aspettative di un ripiegamento per l’economia americana, dall’altro le condizioni di salute di questa non peggiorerebbero al punto tale da richiedere una decisa inversione di tendenza al governatore Jerome Powell. Almeno non nel medio termine.

Da tassi FED a super dollaro e spread

Fatto sta che il rialzo dei tassi FED, per quanto drastico, non stia esitando ancora gli effetti sperati.

E non fa che rafforzare il dollaro contro le altre valute, attirando capitali negli Stati Uniti dal resto del mondo. Inoltre, crea pressioni sui rendimenti sovrani europei, a causa della crescente concorrenza dei T-bond. Il BTp a 10 anni è di fatto a un passo dal 5%, mentre il Bund decennale sembra dirigersi verso il 2,50%.

Quanto accade dall’altra parte dell’Atlantico suggerisce anche che la lotta all’inflazione non sarà affatto breve. Nell’Eurozona, l’indice dei prezzi è salito mediamente del 10% a settembre, cioè più in alto degli Stati Uniti. C’è la crisi dell’energia a fare esplodere i costi di produzioni e il peggio non sarebbe alle spalle, come segnalano i prezzi alla produzione, in crescita del 40-45% su base annua in economie come Italia e Germania.

Inflazione alta a lungo

Del resto, le stesse stime ufficiali iniziano a incorporare tassi d’inflazione elevati anche per il prossimo anno. In Italia, ad esempio, il governo Draghi ha stimato un +4,3% per i prezzi al consumo. Sarebbe sì un rallentamento dall’8,9% a cui è sinora arrivata l’inflazione, ma pur sempre a livelli più che doppi del target BCE al 2%. E questo non può che significare una cosa: i tassi d’interesse continueranno a salire anche nell’Eurozona e saranno presto a quel livello “neutrale” prospettato da Francoforte in area 2,50%. A quel punto, saranno tagliati anche i reinvestimenti dei bond posseduti in portafoglio con il “quantitative easing” e il PEPP. E a sua volta, questa misura terrà elevati i rendimenti sovrani, facendo pressione sui prezzi dei bond.