In rispetto , dovuto , alle molte richieste pervenute , abbiamo fatto il 12mo aggiornamento dell’analisi comparativa 1962 – 2022 ,dopo le due importanti date per i Mercati, la settimana dal 26 al 30 Settembre 2022 in cui gli Indici Mondiali dovevano fare il minimo , per il rimbalzo della prima settimana di Ottobre 2022.

Bel film , ottima sceneggiatura , peccato che SFI con 2 analisi li abbia anticipati

8 gennaio 2022 Dow Jones Outlook 2020-2029

24 gennaio 2022

DOW JONES, GANN, CICLO A 60 ANNI , CONFRONTO 1962-2022

Concludiamo con una domanda a tutti Voi :

Voi avreste diffuso gratuitamente uno studio di questo livello ?

SFI TRADING ADVISOR lo ha fatto seguendo il caro detto :

SIGNORI SI NASCE E RICCHI SI DIVENTA.

Ad Maiora !

NEWS ARRIVATE DOPO NOSTRA VIDEO ANALISI

- ANSA.it

- Politica

- Putin apre a un incontro con Biden, ma il presidende Usa frena: “Dipende da cosa vuole discutere”. Il G7 contro lo zar

Cosa potrebbe accadere oggi sui mercati. I diversi scenari dovuti al dato sull’inflazione USA

13/10/2022 09:59

Di Silvia Vianello

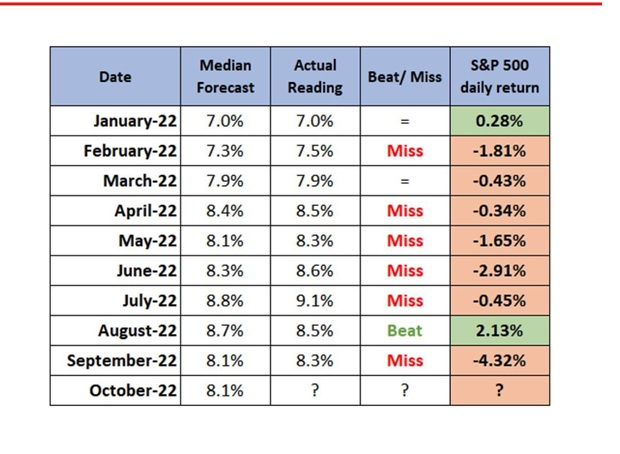

L’ultimo e più importante rapporto mensile sull’inflazione uscirà alle 8:30 ora di New York oggi giovedì 13 ottobre. Le azioni sono già state abbastanza nervose ieri con il dato sulla produzione (producer price index) peggiore rispetto alle attese e alcuni analisti hanno previsto che un risultato negativo oggi potrebbe far crollare le azioni anche del 5%.

Ma sarà vero? Cosa ci si aspetta dal dato CPI di settembre? E come reagiranno i mercati?

Per rispondere andiamo a vedere come hanno reagito i mercati i mesi scorsi e commentiamo insieme i diversi scenari che si potrebbero verificare oggi

Cos’è successo nei mercati i mesi scorsi quando è uscito il dato sull’inflazione? Lo possiamo vedere nella tabella in allegato

Fonte dati articolo Bloomberg, rielaborati da https://www.mytradingway.it/

Andiamo a vedere perché ci sono stati questi dati quest’anno. Prima del 2020, i risultati sull’inflazione non erano di certo il dato più atteso dei rapporti economici che escono ogni mese. Le variazioni dei prezzi erano basse e prevedibili da decenni, quindi a nessuno importava davvero.

Ma dopo oltre 2 anni di inflazione in aumento, carenza di beni dal lato dell’offerta e problemi di supply chain, con inflazione in costante aumento, il CPI è la lettura più importante per i mercati ogni mese.

La posta in gioco è alta oggi. Un analista di JPMorgan ha previsto un calo fino al 5% subito se ci fosse un altro rapporto sull’inflazione “surriscaldata”, mentre il VIX (ricordiamo che è l’indice della paura) indica una potenziale mossa di poco inferiore al 3% entro la fine della settimana che si chiude domani.

In gran parte a causa dell’inflazione incontrollata nell’ultimo anno, le azioni sono crollate nel 2022, annullando tutti i guadagni del mercato rialzista del 2021 e minacciando di rallentare anche i guadagni del 2020.

L’inflazione rallenterà mai?

Nella lettura di settembre non saremo ancora per nulla vicino all’obiettivo della Fed del 2% di inflazione “core” annuale.

Mentre la Fed aumenta i tassi di interesse, la domanda nella mente di ogni investitore è quando si fermerà, perché questo dice loro qual è il prezzo equo da pagare per le azioni. Nessuno conosce con certezza il percorso dell’inflazione e dei tassi, ma possiamo fare alcune ipotesi plausibili.

Vari analisti utilizzando modelli econometrici pubblicamente disponibili stimano la necessità probabile di un tasso di interesse compreso tra il 4 e il 4,5% circa e un inasprimento quantitativo (Quantitative tightening) incessante.

Il mercato ora ha già dato un prezzo a questo, lo ha già “scontato”. La domanda ora è se funzionerà o se la Fed sarà costretta a salire ancora di più di fronte a un’inflazione ostinata e resistente, in quanto dovuta non solo ad un eccesso di domanda ma ad una carenza di offerta.

La Fed non può gettare la spugna qui e lasciare che l’inflazione sia dell’8% all’anno o più per sempre. Sarebbe la rovina per tutti noi e ciò alla fine farebbe perdere all’America il suo più grande privilegio: avere la valuta di riserva mondiale e l’aumento del tenore di vita che ne deriva.

Il modo principale in cui la Fed reprime l’inflazione è l’inasprimento delle condizioni finanziarie (titoli più bassi, yields più alti, dollaro più forte).

Il CPI positivo di agosto è stato uno shock brutale per le azioni perché ha mostrato che gli sforzi della Fed non stavano funzionando.

Ma perché non stavano funzionando?

Il motivo principale per cui non stavano funzionando era che i mercati si erano innamorati dell’idea di un atterraggio morbido (soft landing) della Fed da giugno a metà agosto, acquistando titoli, facendo crollare i rendimenti obbligazionari e spingendo il dollaro al ribasso. Ma i mercati sono riflessivi.

Con le azioni in rialzo del 17% circa in un paio di mesi da giugno ad agosto, le persone hanno sicuramente colto l’impulso che aumentare la spesa e il calo del dollaro ha reso le importazioni più costose, portando a un pessimo risultato sull’inflazione e di conseguenza sui mercati che hanno reagito con le seguenti consistenti perdite in un singolo giorno

The Dow Jones Industrial Average, il 13 Settembre, quando sono usciti I dati sull’inflazione di Agosto, è sceso di 1.276,37 punti, ovvero del -3,94%.

L’S&P500 di 177,72 punti, ovvero del -4.32%.

Il Nasdaq Composite Index di 632,84 punti, ovvero del -5,16%.

Quel giorno, tutti e tre gli indici hanno avuto la loro peggiore performance da Giugno 2020.

Tutte queste condizioni hanno reso impossibile finora per la Fed l’ottenimento dell’obiettivo di diminuzione dell’inflazione, ma a sua volta quello che è successo a Settembre potrebbe creare le condizioni affinché l’inflazione di Settembre possa essere migliore del previsto, o almeno non così grave come si temeva.

Se ciò accadesse, tutti potrebbero riversare nuovamente denaro in azioni, solo per essere schiaffeggiati nuovamente da un rapporto di inflazione scadente in un mese o due a causa del rialzo dei mercati e del calo del dollaro.

E quindi cosa ci aspettiamo oggi?

Alta volatilità con un’inflazione ancora molto lontana dall’obiettivo della Fed del 2%, ma si spera non così terribile, a causa dell’inasprimento delle condizioni finanziarie già in atto da svariati mesi.

In tutti i casi, allacciate le cinture perché fare trading in giorni come questi è come lanciare una monetina o peggio ancora come andare in un campo pieno di mine.

Putin apre a un incontro con Biden, ma il presidende Usa frena: “Dipende da cosa vuole discutere”. Il G7 contro lo zar

Mosca: pronti a considerare un vertice al G20. Nuovo raid russo su Zaporizhzhia, esplosioni nella regione di Kiev

FOTO

FOTO

Putin e Biden in una foto di archivio © ANSA/EPA

Luca Mirone E Cristoforo SpinellaROMA

12 ottobre 202208:30NEWS

javascript: window.frameElement.getAttribute(“srcdoc”);

Joe Biden “non intende” parlare con Vladimir Putin al G20, ma prenderebbe in considerazione un incontro qualora il presidente russo volesse parlare ad esempio del rilascio di Brittney Griner, l’americana in carcere in Russia.

“Dipende da cosa vuole discutere”, ha detto Biden in merito a un possibile faccia a faccia con Putin il prossimo mese in Indonesia.

ADVCon SelfyConto c’è più valore: puoi avere il 2% annuo lordo sulle somme vincolate a 6 mesiApri SelfyContoApri SelfyConto

“Se venisse da me al G20 e mi dicesse di voler parlare di Griner lo incontrerei. Dipende. Non ho intenzione di negoziare, e nessuno è pronto a farlo, con la Russia sull’Ucraina, sul mantenimento di parte dell’Ucraina. Quindi dipenderebbe in modo specifico da cosa vuole discutere”, ha spiegato Biden in un’intervista a Cnn mettendo in evidenza che le trattative per una soluzione della guerra devono coinvolgere Kiev. “Nulla sull’Ucraina senza l’Ucraina”, ha messo quindi in evidenza il presidente Usa criticando Putin per aver commesso atti brutali e crimini di guerra. “Ha sbagliato i calcoli” con l’invasione: “pensava che sarebbe stato accolto a braccia aperte, che sarebbe stato il benvenuto”, ha aggiunto Biden.

Dopo aver lanciato l’allarme per un Armageddon, il presidente americano ha precisato di non credere che Putin userà le armi nucleari. “Non penso che lo farà. Penso però che è irresponsabile per lui parlarne. Quello che volevo dire è che il risultato sarebbe orribile. Non può continuare a parlare con impunità dell’uso di armi nucleari tattiche come se fosse una cosa razionale da fare”, ha spiegato Biden senza entrare nel dettaglio di quale potrebbe essere la risposta americana. Il Dipartimento della Difesa – ha aggiunto – ha proattivamente sviluppato piani di emergenza al riguardo. Anche su una possibile linea rossa degli Stati Uniti e dell Nato, il presidente è stato evasivo. “Sarebbe irresponsabile per me parlarne”, ha detto precisando che al Pentagono non deve neanche essere chiesto di definire piani di emergenza.

Escalation militare dagli esiti imprevedibili o ipotesi di negoziato: mai come in queste ultime ore la guerra in Ucraina sta oscillando tra queste due prospettive opposte. La pioggia di fuoco russa che si è abbattuta su Kiev e sul resto del Paese ha portato alla convocazione d’urgenza del G7, che ha condannato Mosca. E Volodymyr Zelensky ha avvertito che un dialogo sarebbe possibile solo con un altro leader al posto di Vladimir Putin. Allo stesso tempo il Cremlino ha inviato segnali agli Usa, aprendo ad un faccia a faccia Putin-Biden al G20 di novembre a Bali: forse la spia che i continui passi falsi dell’Armata sul terreno abbiano finalmente convinto lo zar a tentare una soluzione diplomatica.

Caos prezzi benzina, anche l’Italia a secco con code chilometriche per il pieno: lo scenario allarmante

Caos benzina, anche l’Italia rischia di restare a secco? Il problema della raffineria di Priolo della Lukoil.

di Chiara Lanari , pubblicato il 12 Ottobre 2022 alle ore 15:37

“Sono andato a fare benzina ieri e sorpresa: i prezzi sono di nuovo aumentati. Ci mancava anche questa dopo la bolletta”. Ascoltare frasi del genere da parte di automobilisti arrabbiati, è ormai una consuetudine e a volte sembra quasi di non farci più caso. I prezzi di benzina e diesel continuano ad allarmare gli italiani, soprattutto dopo la decisione dell’Opec di tagliare una fetta di produzione di petrolio.

Decisione che porterà ad un nuovo aumento del carburante da novembre. O almeno così sembra a meno di cambiamenti dell’ultima ora. Il problema del prezzo della benzina e del diesel non sono gli unici a preoccupare. C’è anche quello della raffineria di Priolo della Lukoil, che vale il 20% della raffinazione italiana. E che rischia di creare non pochi problemi in futuro.

Caos benzina, anche l’Italia rischia di restare a secco?

Secondo Claudio Spinaci, presidente dell’Unione delle Energie per la Mobilità, ci sono solo due mesi di tempo per salvare la raffineria. A Verità & Affari, ha spiegato che con l’embargo al petrolio russo il 5 dicembre, l’impianto avrà non pochi problemi:

“Non avrà accesso al credito anche la controllata italiana per un eccesso di cautela. Priolo rischia di non poter avere dalle banche le garanzie finanziarie indispensabili per le forniture”

Nonostante la richiesta al Governo di soluzioni, la situazione non sembra affatto rosea. Il gruppo, infatti, non è stato colpito dalle sanzioni dirette, ma essendo comunque russo da dicembre non sarà più possibile accedere al credito. Un problema non da poco – ha specificato- per l’economia siciliana.

A peggiorare la situazione attuale è lo sciopero dei lavoratori delle raffinerie in Francia, che ha bloccato anche i distributori di carburante.

Un terzo dei distributori francesi è ormai a secco e si sono segnalate file di 3 ore e 45 minuti per fare rifornimento con liti pesanti tra gli automobilisti arrabbiati e persino accaparramenti con i furgoni carichi di taniche. Situazione talmente esasperata, che il governo francese ha deciso di precettare i dipendenti delle raffinerie che stanno scioperando.

Cosa potrebbe succedere a dicembre

Sulla scia francese, il rischio, insomma, è quello di ritrovarsi senza benzina. Alla luce dei fatti, si tratterebbe di un problema non di meno conto rispetto ai prezzi. E proprio in merito ai prezzi del carburante, con la fine della proroga allo sconto taglia accise, dalla fine di novembre, il rischio di ritrovarsi prezzi altissimi per un pieno non è da scartare. Con la decisione dell’Opec e poi l’addio allo sconto carburante, fare un pieno potrebbe costare molto di più.

Forse si potrebbe tornare ai prezzi folli già visti durante la scorsa primavera. Come abbiamo già visto, infatti, il taglio delle accise sarà valido fino a novembre. Non è ancora chiaro se sarà o meno prorogato. Bisognerà vedere come vuole muoversi il nuovo governo. Quello che è certo, è che senza uno sconto e i rialzi dei listini, gli italiani rischiano davvero di cadere in un vortice nero fatto di rincari senza precedenti. A cui si aggiunge il problema della raffineria di Priolo della Lukoil.

Mercati, per S&P i ribassi del credito globale indicano un rischio di recessione più profondo

di Luca Losito

12/10/2022 17:58

S&P Global Ratings vede un rischio significativo che il conflitto militare Russia-Ucraina possa proseguire, aggravando la crisi energetica dell’Europa, mentre allo stesso tempo i tassi di interesse nei mercati sviluppati potrebbero essere costretti a salire ancora di più rispetto allo scenario di base per attenuare le crescenti pressioni inflazionistiche. Tutto ciò potrebbe portare a una recessione più profonda del previsto in Europa e, in misura minore, negli Stati Uniti, con un concomitante aumento della disoccupazione dai livelli storicamente bassi.

Considerando l’aumento dei rischi e il loro potenziale di concretizzazione, S&P ha sviluppato uno scenario al ribasso, con una probabilità di verificarsi di circa uno su tre, basato su una serie coerente di proiezioni al ribasso presentate per le principali economie regionali per il periodo 2022-2025.

In Europa, questo scenario al ribasso vedrebbe prezzi energetici elevati e razionamenti. La Banca Centrale Europea sarebbe spinta a seguire la Federal Reserve a causa della svalutazione dell’euro rispetto al dollaro americano, alimentando l’inflazione importata. Questo porterà alla recessione dell’eurozona, con una contrazione del PIL dell’1,3% nel 2023 – e la Germania subirebbe l’impatto maggiore.

Negli Stati Uniti, il PIL subirebbe una contrazione dello 0,3% nel 2023, a fronte di una lieve recessione nella prima metà dell’anno nello scenario di base di S&P, con una crescita marginale dello 0,2% per l’anno in corso. La crescita delle grandi economie dell’Asia-Pacifico – Cina, India, Giappone e Indonesia – sarebbe meno influenzata dallo scenario al ribasso, perché queste economie sono più orientate al mercato interno. Tuttavia, il rallentamento della crescita globale e della domanda esterna continuerà a pesare sull’attività economica.

Tra i mercati emergenti (EM), lo scenario al ribasso di S&P vede il Messico subire l’impatto maggiore tra le economie in via di sviluppo dell’America Latina, mentre la Polonia sarebbe la più colpita tra gli EM europei, soprattutto a causa della sua esposizione diretta alle interruzioni dell’approvvigionamento energetico.

Politica monetaria

Schroders: la Fed resterà “falco” e porterà i tassi al 4,25% per la fine dell’anno

George Brown, Economist di Schroders, analizza i recenti dati sul lavoro per concludere che nonostante il rallentamento la banca centrale non si fermerà nei rialzi, rendendo una recessione difficilmente evitabile

di Virgilio Chelli 12 Ottobre 2022 15:01

Il recente dato sull’occupazione USA a settembre fornisce un’ulteriore prova provvisoria del fatto che il mercato del lavoro si sta raffreddando, con i posti di lavoro non agricoli aumentati di 263.000 unità, rispettando ampiamente le aspettative di un aumento di 255.000 unità. Il dato è in calo anche rispetto agli aumenti di luglio e agosto, rispettivamente di 537.000 e 315.000 unità. Schroders ritiene tuttavia che la guerra all’inflazione dichiarata dalla Federal Reserve non è ancora finita e in un commento dell’economista George Brown prevede che i tassi dei Fed Fund arrivino al 4,25% per fine anno.

SALARI RIMASTI POCO MOSSI

Nonostante il rallentamento della creazione di posti di lavoro, il tasso di disoccupazione è pero sceso al 3,5%, contro le aspettative che lo vedevano fermo al 3,7%. Ma, aggiunge Brown, i salari sono rimasti poco reattivi, con le retribuzioni orarie aumentate dello 0,3% nel corso del mese, invariata rispetto al mese precedente, con un leggero rallentamento del tasso annuale al 5,1%.

MODERATO LO SLANCIO DELLE ASSUNZIONI

Anche altri indicatori secondo l’esperto di Schroders suggeriscono che lo slancio delle assunzioni sta iniziando a moderarsi con le offerte di nuovi posti di lavoro diminuite di 1,1 milioni in agosto, il secondo calo più netto degli ultimi 20 anni. Inoltre, prosegue Brown, un numero minore di lavoratori sta abbandonando il posto di lavoro, segno che è più difficile trovare un nuovo impiego.

MISSIONE NON COMPIUTA PER LA FED

Ma per la Fed la missione è tutt’altro che compiuta, secondo Brown che sottolinea che i posti vacanti sono ancora 10,1 milioni, ovvero 1,7 per ogni lavoratore disoccupato, mentre le dimissioni sono 4,2 milioni pari a un tasso del 2,7%. Il rischio di effetti di secondo impatto rimane pertanto elevato, in particolare con l’inflazione misurata dall’indice dei prezzi al consumo ancora ben al di sopra del target.

ATTESA PER IL DATO SULL’INFLAZIONE

Finché non ci saranno chiari segnali che le condizioni finanziarie più restrittive iniziano a guadagnare trazione, è probabile che la Fed mantenga la sua posizione da “falco”, secondo Brown. I dati sull’inflazione in arrivo domani saranno probabilmente un fattore determinante per l’aggressività con cui la Federal Reserve alzerà i tassi nella prossima riunione, e potrebbe passare del tempo prima di poter concludere che la guerra all’inflazione è stata vinta.

RECESSIONE DIFFICILE DA EVITARE

Brown cita il premio Nobel per l’economia Milton Friedman, secondo cui la politica monetaria funziona con ritardi lunghi e variabili, e sottolinea che ciò che era vero 50 anni fa lo è ancora oggi. Per questo l’esperto di Schroders si aspetta che la Fed alzi i tassi al 4,25% entro la fine dell’anno, prima di fare il punto della situazione per osservare l’impatto del significativo inasprimento effettuato. In ogni caso, conclude Brown, è difficile che si possa evitare una recessione se l’inflazione deve tornare attorno al target in tempi ragionevoli.

Come l’inflazione riporta i conti pubblici agli anni ’80, ma stavolta è una buona notizia

L’inflazione quasi a doppia cifra in Italia fa disperare famiglie e imprese, non tanto lo stato. Ecco l’impatto “positivo” sui conti pubblici

di Giuseppe Timpone , pubblicato il 12 Ottobre 2022 alle ore 06:07

https://imasdk.googleapis.com/js/core/bridge3.539.0_it.html#goog_1742761536

about:blank

about:blank

https://imasdk.googleapis.com/js/core/bridge3.539.0_it.html#goog_1742761545

I dati ISTAT non lasciano spazio all’immaginazione, anzi danno piena conferma della sensazione che ciascuno di noi avverte quando mette piede in un supermercato: i prezzi stanno salendo alle stelle. L’inflazione nel mese di settembre è schizzata all’8,9%, ai massimi da metà anni Ottanta. E il cosiddetto “carrello della spesa”, cioè il paniere dei beni di consumo acquistati con maggiore frequenza dalle famiglie-tipo, segna un rialzo dell’11,1%. E’ il dato più alto dal 1983. La situazione è tragica, anche perché gli stipendi sono fermi. Dunque, la perdita della capacità di acquisto coincide quasi perfettamente con il dato dell’inflazione. Detto in parole semplici, siamo più poveri di un buon 10% rispetto all’anno scorso, quando già non è che navigassimo nell’oro. Anzi, iniziavamo a riprenderci dopo la batosta della pandemia.

Famiglie e imprese sono disperate. Entrambe non sanno come pagare le bollette. Lo stato è certamente preoccupato per i risvolti sociali di questo disastro, ma al tempo stesso “gode” di un beneficio che non s’intravedeva oramai dalla fine degli anni Ottanta. Come molti di voi sapranno, l’inflazione tende a fare bene a chi possiede debiti, perché al creditore restituisce una somma di denaro svalutata. Nel caso dei conti pubblici, essa aumenta il PIL nominale, per cui deprime il rapporto debito/PIL. Se per ipotesi estrema quest’anno l’inflazione esplodesse al 100% e non crescessimo di uno zero virgola, il rapporto debito/PIL, ceteris paribus, si dimezzerebbe al 75%.

L’impatto sui conti pubblici

Per capire se il debito pubblico di uno stato sia sostenibile o meno, molti analisti osservano un famoso Delta, ovvero la differenza tra il tasso di crescita del PIL nominale e il tasso implicito.

Il primo capta la somma tra crescita del PIL reale e inflazione. Il secondo è dato dal rapporto tra spesa per interessi e stock del debito. In pratica, ci indica quanto ci costa indebitarci. Se tale differenza risulta positiva, significa che il rapporto debito/PIL tende a ridursi. Se risulta negativa, significa che tale rapporto tende ad aumentare.

Ebbene, stando alle previsioni contenute nella Nota di aggiornamento al DEF, per gli anni 2022-2025 questi sarebbero i dati salienti di cui sopra:

- Anno PIL Nominale – Tasso implicito

- 2022: 6,4% – 2,7%

- 2023: 4,4% – 2,7%

- 2024: 4,3% – 2,65%

- 2025: 3,5% – 2,76%

In pratica, in ciascuno dei prossimi tre anni, il tasso implicito resterebbe in misura pur decrescente più basso del tasso di crescita del PIL nominale. Si va da una differenza positiva del 3,7% atteso per quest’anno allo 0,75% del 2025. E lo scorso anno, è stata del 4,9%. Infatti, il PIL nominale nel 2021 crebbe del 7,3% e il tasso impliciti si fermò al 2,4%. Non accadeva sin dal 1988 di assistere a una differenza positiva. Da quell’anno fino al 2020, infatti, la crescita nominale dell’economia italiana era risultata sempre inferiore al rapporto tra spesa per interessi e stock del debito.

Delta tornato positivo con l’inflazione

Cos’è cambiato? Semplicemente, per decenni l’Italia ha avuto una bassa crescita dell’economia, accompagnata da una bassa inflazione. Dopo la fase clou della pandemia, la crescita è rimbalzata e l’inflazione è esplosa. Per contro, la spesa per interessi sta mantenendosi costante in rapporto allo stock del debito pubblico. Paradossalmente, quindi, l’Italia può guardare con un minimo di fiducia alla sostenibilità dei suoi conti pubblici proprio “grazie” all’inflazione. Infatti, essa quest’anno inciderà per quasi la metà della crescita nominale attesa e l’anno prossimo per oltre l’86%, risultando componente maggioritaria anche per il biennio successivo.

D’altra parte, l’alta inflazione aumenta il gettito fiscale grazie alla spinta che imprime nel tempo ai redditi e alla base imponibile su cui calcolare l’IVA. E se è vero che accresce anche il livello dei rendimenti pretesi dal mercato sui titoli del debito pubblico, fintantoché essi rimarranno negativi in termini reali il problema si pone relativamente. Insomma, brutto a dirsi, ma gli stati tifano per un bel po’ d’inflazione. Essi sono consapevoli che le alternative per ridurre il rapporto debito/PIL sarebbero più dolorose sul piano sociale e finanziario: austerità fiscale e ristrutturazione dei bond.

Ma l’inflazione rischia di innescare una bomba sociale dagli effetti devastanti per la tenuta delle democrazie europee.

2023 a crescita zero per l’Italia, ma il vero rischio è la recessione disordinata

Confindustria prevede un’Italia a crescita zero per l’anno prossimo, sebbene i timori tra governo e parti sociali siano ben peggiori

di Giuseppe Timpone , pubblicato il 11 Ottobre 2022 alle ore 06:04

about:blank

La scorsa primavera, quando la crisi energetica si abbatteva sull’economia italiana con l’inizio della guerra tra Russia e Ucraina, il premier uscente Mario Draghi rassicurò tutti sulla tenuta del PIL. La scorsa settimana, dopo avere constatato il fallimento di tutti i vertici europei contro il caro energia, ha profetizzato la recessione, addebitandola agli egoismi nazionali del Nord Europa. Nella Nota di aggiornamento al DEF, la prospettiva di una crescita zero per l’Italia si fa concreta. Per il 2023, la nostra crescita crollerebbe dal 3,4% di quest’anno allo 0,6%. E anche il Centro studi di Confindustria inizia a lanciare messaggi poco rassicuranti: il PIL l’anno prossimo potrebbe ristagnare a causa dello shock negativo sui consumi della crisi energetica. Gli stessi risparmi non saranno in grado di compensare gli aumenti dei prezzi per le famiglie, così come gli investimenti arrancheranno per effetto delle peggiori prospettive economiche.

Caro bollette, pochi aiuti dello stato

Siamo passati dal boom del PIL dopo il collasso provocato dalla pandemia alla crescita zero come migliore degli scenari possibili. Il non detto di governo e parti sociali, infatti, è che l’Italia nel corso del 2023 rischia davvero grosso. Con un’inflazione esplosa al 10% nell’Eurozona, la BCE non può fare altro che alzare i tassi d’interesse. La stretta monetaria colpirà imprese e famiglie nel momento in cui avrebbero più bisogno di sostegno. Questi non potrà arrivare, se non limitatamente, neppure dal governo. I conti pubblici sono quel che sono, indebitarci ulteriormente è diventato quasi proibitivo per via dell’aumento del costo di emissione dei BTp.

Il Fondo Monetario Internazionale nei giorni scorsi ha invitato i governi a concentrare gli aiuti sulle categorie più deboli.

Niente aiuti a pioggia, perché devasterebbero i conti pubblici e finanzierebbero la speculazione finanziaria, al contempo riducendo le probabilità che la stretta sui tassi delle banche centrali si riveli efficace. Più che la crescita zero, a spaventare la premier in pectore Giorgia Meloni è lo scenario di una recessione disordinata.

In assenza di grossi aiuti, milioni di famiglie combatterebbero contro il caro bollette a mani nude. Molti pagamenti di utenze sarebbero saltati e d’altra parte molte attività sospenderebbero la produzione, come già stanno facendo, o chiuderebbero battenti per sempre. Centinaia di migliaia di posti di lavoro sono a rischio. Contrariamente a quanto accadde con la pandemia nel 2020, i sostegni pubblici sarebbero limitati. Non c’è alcun soccorso europeo in progetto. Ognuno dovrà arrangiarsi da sé, vale a dire sulla base delle disponibilità fiscali nazionali. Allora la BCE iniettò liquidità per neutralizzare l’esplosione dei debiti e renderli a costo zero, mentre oggi fa l’esatto contrario.

Più che crescita zero spaventa ritorno ad anni Settanta

Lo spettro di una protesta sociale diffusa e dai connotati finanche violenti avanza. Anche perché non si respira più aria di unità nazionale. I partiti sono appena usciti dalla campagna elettorale e il centro-destra torna al governo dopo undici anni. Sindacati e sinistra puntano a ricaricarsi dopo oltre un decennio di “appeasement” e di allontanamento dalle piazze. I “grillini” neo-contiani non sono da meno. La collaborazione tra le forze in Parlamento sarà scarsa e limitata eventualmente alle misure più immediatamente di sostegno all’economia e super partes.

L’Italia visse già una situazione simile negli anni Settanta, che rievocano tristi ricordi nella memoria nazionale. Fu il periodo delle piazze insanguinate e del terrorismo di matrice rossa, a cui si contrappose quello nero. Centinaia di morti e disordini nelle principali città, proprio mentre infuriava il periodo più caldo della Guerra Fredda. Persino le condizioni esterne appaiono simili, pur in un quadro storico del tutto differente. E allora come oggi non vi era l’Unione Europea.

Il mercato inizia a scontare la recessione con tassi d’interesse più bassi già a fine anno

La recessione economica si avvicina a causa della crisi energetica e già le previsioni sui tassi d’interesse sono riviste al ribasso

di Giuseppe Timpone , pubblicato il 08 Ottobre 2022 alle ore 07:26

L’inflazione è salita al 10% tondo a settembre nell’Eurozona. In Germania, è schizzata al 10,9% e in Italia all’8,9%, rispettivamente ai massimi da circa 70 e 40 anni. La crisi energetica pesa sempre più sulle tasche di famiglie e imprese. Il caro bollette devasta i bilanci delle une e delle altre. I governi europei non sanno obiettivamente quali pesce prendere. Sono divisi su tutto e il solo fatto che la Germania sia intervenuta con il varo di un piano nazionale di 200 miliardi di euro significa che soluzioni comuni non ne esistono. Ed ecco che il mercato non può che iniziare a scontare l’arrivo della recessione economica. Lo sta facendo rivedendo al ribasso i tassi d’interesse futuri.

La BCE ha fissato i tassi di riferimento a 1,25% al board di settembre. Erano a zero ancora fino a luglio. Per la fine di quest’anno, il mercato prevedeva un Euribor a 3 mesi fino al 2,38% pochi giorni fa. Questa settimana, il dato è sceso al 2,10%. In soldoni, ci sarebbe un rialzo dei tassi di almeno dello 0,25% in meno da qui a dicembre. E se fino a pochi giorni fa ci si aspettava che i tassi d’interesse culminassero entro la metà dell’anno prossimo al 3,30%, adesso non si va oltre il 2,80%. Una revisione al ribasso di mezzo punto percentuale.

Apice tassi d’interesse già scontato?

Evidente che ci sarà tempo per effettuare nuove revisioni delle stime. L’aspetto più importante è che il grafico dei futures sull’Euribor a 3 mesi segnalerebbe il raggiungimento dell’apice delle aspettative sui tassi d’interesse alla fine di settembre. Anche per questa ragione i rendimenti dei bond sono complessivamente diminuiti nelle ultime sedute.

In altre parole, il mercato avrebbe già scontato il massimo della stretta monetaria possibile. Come dire che le banche centrali non potranno fare molto di più per combattere l’inflazione. Un po’ perché ci penserà la stessa recessione ad abbassarla, un po’ per evitare di strozzare eccessivamente il PIL.

I tassi Euribor ed Eurirs sono scesi questa settimana, cosa che avrà senz’altro portato un minimo di sollievo ai titolari di mutuo a tasso variabile e a coloro che si apprestano a sottoscrivere un mutuo a tasso fisso. Sarebbe il segnale – ma è presto per dirlo – che la rata mensile massima sia stata toccata e d’ora in avanti le notizie non sarebbero peggiorative delle condizioni di mercato. Certo, se i tassi d’interesse sono attesi meno alti delle scorse settimane è per via di una crisi in arrivo. Bene che vada non ci sarebbe granché da essere allegri. Solo la fine delle tensioni tra Russia e Occidente riuscirebbe forse nel mezzo miracolo di abbassare l’inflazione, di conseguenza i tassi di mercato e alzare le prospettive di crescita.

Ahi noi, non sembra che abbia questo in mente il presidente russo Vladimir Putin, che in forte affanno sul fronte militare in Ucraina, starebbe persino ipotizzando l’uso delle armi nucleari tattiche. Uno scenario horror, che fa passare in secondo piano la stessa temuta recessione, visto che stiamo rischiando quanto eravamo riusciti ad evitare in piena Guerra Fredda, vale a dire di annichilire il pianeta a colpi di armi di distruzione di massa.

GAM vede il punto di minimo dell’anno sui mercati entro le prossime due settimane

Dopo questo periodo sfidante, per David Dowsett (GAM Investments) si dovrebbero aprire opportunità nel credito, nell’high yield e nel mercato valutario dove il dollaro potrebbe indebolirsi favorendo gli asset non statunitensi nel medio termine

di Leo Campagna 8 Ottobre 2022 09:30

Nel mese di settembre soltanto i futures sull’argento hanno registrato una performance positiva. Un dato che rende evidenti, meglio di ogni altra considerazione, le difficoltà che hanno dovuto affrontare gli investitori. Complicazioni che hanno abbracciato l’intero terzo trimestre durante il quale, ad eccezione del mercato azionario brasiliano, le performance sono risultate negative su tutti i fronti.

PROSSIME DUE SETTIMANE MOLTO IMPEGNATIVE

Uno scenario che non sembra destinato a cambiare, almeno nel breve termine. “Le prossime due settimane potrebbero essere molto impegnative. Registriamo una contrazione molto rapida della liquidità globale. È vero che particolari circostanze politiche hanno determinato la scorsa settimana un forte impatto sul mercato dei Gilts del Regno, tuttavia si è trattato di un esempio di contrazione della liquidità” fa sapere David Dowsett, Global Head of Investments di GAM Investments.

POTREBBERO DELINEARSI OPPORTUNITÀ

La buona notizia, è il parere di Dowsett, che una volta superato questo periodo sfidante si potrebbero delineare delle opportunità. “Riteniamo che potremmo registrare il punto di minimo dell’anno entro le prossime due settimane. È sempre difficile stabilire con esattezza quando si raggiungerà, ma la sensazione è che siamo vicini, in particolare nel mercato del reddito fisso il che comporta una certa difficoltà a sottopesare l’obbligazionario core” spiega il manager.

FOCUS SU CREDITO E HIGH YIELD

Secondo Dowsett, alla luce del fatto che i rendimenti dei Treasury USA a due anni si attestino ora al 4,25%, è molto penalizzante una sotto ponderazione nel reddito fisso, indipendentemente dal fatto che i rendimenti salgano o meno. “In quest’ottica guardiamo soprattutto al credito e all’high yield, i primi segmenti in cui gli investitori cercheranno di esporsi al rischio. Dopo un trimestre difficile gli investitori con un budget di rischio a disposizione possono intravedere una opportunità in questi due ambiti grazie all’attuale compensazione dei rendimenti e la significativa attrattiva di break-even dell’asset class” argomenta il manager.

LE OCCASIONI SUL MERCATO VALUTARIO

Anche nel mercato valutario si affacciano potenziali opportunità. La forza del dollaro USA ha determinato di recente forti movimenti nelle principali divise internazionali. Mentre l’economia statunitense appare più resiliente la liquidità globale si sta assottigliando. Questo, sottolinea , Dowsett potrebbe potenzialmente creare alcune vulnerabilità sistemiche, dal momento che gran parte del resto del mondo ha debiti in dollari.

FAVORITI GLI ASSET NON STATUNITENSI NEL MEDIO TERMINE

“Pensiamo che l’attuale periodo ventennale di forza del biglietto verde non possa continuare all’infinito alla luce anche del problema del deficit gemello (commerciale e fiscale) degli Stati Uniti. Questa inversione di tendenza potrebbe provocare un rischio di valutazione per gli asset USA nel medio termine, favorendo gli asset non statunitensi” conclude il Global Head of Investments di GAM Investments.