Eccoci al primo appuntamento per iniziare a tracciare alcune idee nuove durante la Pausa Tecnica 7 Dicembre 2019 – 7 Gennaio 2020 .

Come di consueto questo articolo non verrà divulgato tramite Social , ma solo inviato ai nostri Followers e ovviamente pubblicato sul Sito.

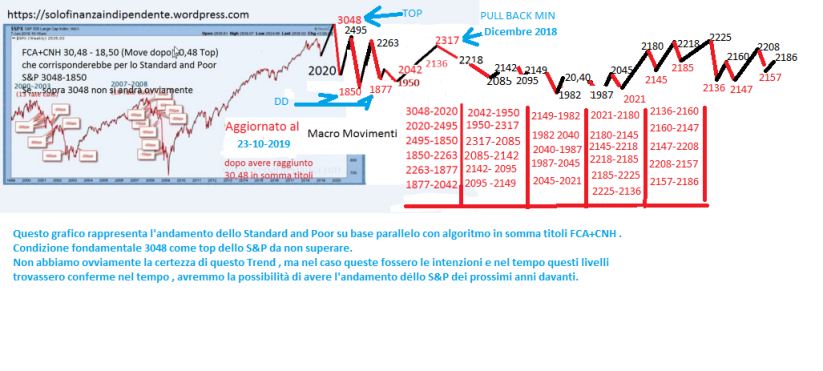

Ancora una volta parliamo dello S&P che dal 2009 a oggi assieme al NASDAQ e al NASDAQ COMPOSITE è sicuramente l’indice che analizziamo con maggiore frequenza e i motivi ovviamente sono facilmente immaginabili .

Partiamo da questa foto del MIDPOINT sulla ROUTE 66 negli USA (vale a dire il punto della Route 66 in cui Los Angeles e Chicago sono equidistanti ) che ovviamente serve come simpatico spunto per esporre proprio l’idea guida di questo articolo :

Il MIDPOINT per lo Standard and Poor non è altro che 3046,4

3048 era il target indicato dopo il raggiungimento di 1804 perfettamente raggiunto e superato con un top attuale dello S&P a 3157.

(in realtà il MIDPOINT “reale” sarebbe 2800 nel Box HFT 800-1800-2800-3800-4800 ma preferiamo considerare 3046,4 e 3048 per i motivi che già conoscete e che non ripetiamo).

Lo Standard and Poor è da 10 anni nel canonico Box HFT 800-1800-2800-3800-4800 , dal minimo a 666 del 2009 infatti è arrivato prima al nostro 1804 e poi a 3048 (ma quì ,dobbiamo dirlo con molta più fatica rispetto al target precedente con più cedimenti di 2800 vedi minimo 2335 dello scorso anno e riappoggi multipli a 2755 e 2800/2850 fino al movimento straordinario partito il 20 Agosto da 2850 che lo ha portato al raggiungimento del tanto agognato 3048).

Useremo proprio 1139 (lo stesso numero delle miglia che separano Los Angeles e Chicago nel Midpoint di Route 66 come nella foto utilizzata proprio con questo scopo preciso) per sottolineare il motivo per il quale consideriamo 3046,4 il vero MIDPOINT dello Standard and Poor per gli HFT.

IPOTESI 1 (si torna a Los Angeles)

BIG R

(Usa finiscono in Recessione nel biennio 2020/2021)

Dal 25 Gennaio 2020 sarà l’anno del Topo seguente al 2008

Ipotizziamo che 3046,4 venga ceduto (e con esso anche 2951,1 e 2850/2800)

3046,4 -1139 = 1907 <–non ci sarebbero freni prima di 2020/1850-1877

Considerate che il Grafico S&P dove viene mostrato quanto potrebbe accadere in caso di cedimento di 3048-3046,4 ( e successivo ovviamente cedimento di 2951,1-2850-2800 e 2335) è assolutamente “realistico” e vede in 2020 ma in particolare nella coppia 1850/1877 i tre minimi di ripartenza , che sono praticamente un retest alla “lontana” di quel top a 1804 fatto anni fa all’interno di 800-1800-2800-3800-4800 , più di una volta lo S&P ha rotto al ribasso 2800 in questi 12 mesi ma la FEDERAL RESERVE è SEMPRE INTERVENUTA a “sostegno”).

Ricordiamoci che oltre l’ottanta per cento delle Transazioni oramai del Mercato è in mano a Robot e HFT che non “pensano” ed eseguono in automatico seguendo il Mercato .E’ chiaro che una simile situazione sarebbe dovuta non solo a una BIG R ma anche a qualche motivo geopolico grave o nuova crisi sistemica (rischio che a vedere l’intenzione di Istaurare un Fondo Salva Stati in Europa, il famoso MEF deve essere presente altrimenti che motivo ci sarebbe di farlo?)

Ricordiamoci che oltre l’ottanta per cento delle Transazioni oramai del Mercato è in mano a Robot e HFT che non “pensano” ed eseguono in automatico seguendo il Mercato .E’ chiaro che una simile situazione sarebbe dovuta non solo a una BIG R ma anche a qualche motivo geopolico grave o nuova crisi sistemica (rischio che a vedere l’intenzione di Istaurare un Fondo Salva Stati in Europa, il famoso MEF deve essere presente altrimenti che motivo ci sarebbe di farlo?)

IPOTESI 2 (si continua per Chicago)

BIG FEDERAL RESERVE

Usa non finiscono in Recessione nel biennio 2020/2021 ma anzi gli interventi sul costo del denaro e il QE della Federal Reserve oltre alle forti politiche fiscali di Trump sostengono la crescita USA.Le Banche Centrali di tutto il Mondo si uniscono per evitare in qualsiasi modo un ritraccio dei Listini.

Ipotizziamo in questo caso che 3046,4 non venga ceduto (cosa che da quando lo S&P lo ha superato non è mai accaduta) e questo consenta allo S&P di raggiungere il target del TSR quindi 3245-3417 (in un primo tempo)

MA SOPRATUTTO…..sul lungo termine di….

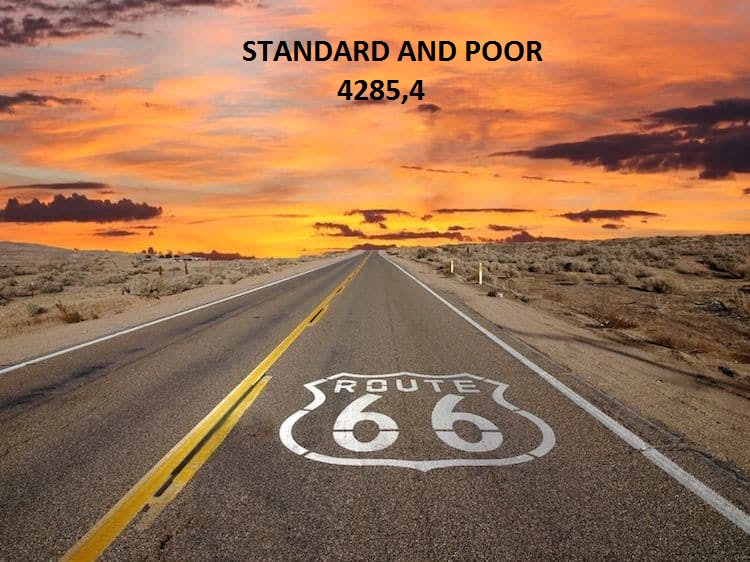

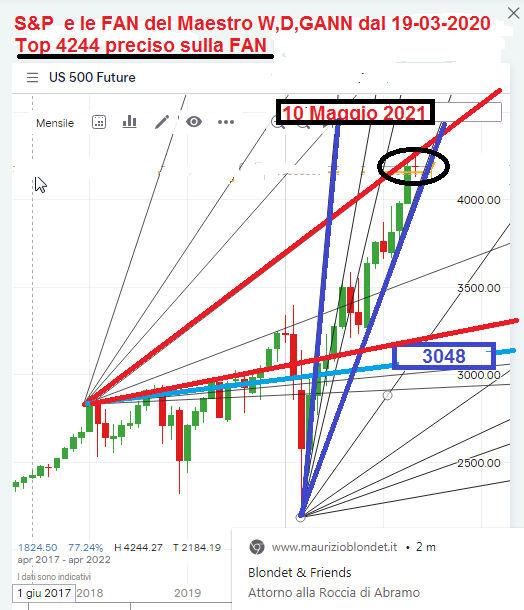

3046,4 + 1139 = 4285,4 <—a sfiorare lato alto Box HFT 800-1800-2800-3800–4800

Ovviamente i valori che vedete hanno una valenza GANN e quanto avete letto è un pretesto simpatico per un articolo che comunque fissa riferimenti ,target e rischi pensiamo in maniera chiara.

SE cosi’ fosse vedremmo EUROSTOCK 50 eseguire questo MOVE :

EUROSTOCK50 3192-3450-4085/4192 esposto già (parzialmente) nell’analisi che conoscete vale a dire : EUROSTOCK50 3192-3450-4085

SE così fosse vedremmo andare in porto i Target per STM uno dopo l’altro come da analisi STM: Our Best Arrow in the Quiver

SE così fosse vedremmo andare in porto i Target per FERRARI uno dopo l’altro come da analisi Ferrari 2.0

SE cosi fosse vedremmo l’equazione rialzista DAX 14250-NIKKEI 24250-FTSEMIB 24250 concretizzata probabilmente entro Marzo/Aprile 2020

Bene arriviamo alle conclusioni che si possono trarre :

A FAVORE IPOTESI 1

BIG R (40% di possibilità)

1 I listini salgono dal 2009 ,cioè dall’anno seguente l’ultimo anno del Topo (2008) e nel 2020 saremo nuovamente nell’anno del Topo,cosa che è bene considerare (ma solo se STANDARD AND POOR cede il MIDPOINT 3046,4)

2 In questi 10 anni di salita 2009-2019 non ci sono di fatto mai state correzioni tali da compromettere di fatto un Trend ULTRA-BULLISH chiaramente sostenuto dalle Banche Centrali come vi abbiamo mostrato nel Grafici di questo articolo : 2020: The Year of the Mouse

3 Le Economie Mondiali hanno più volte “scricchiolato” e mostrato segni di stanchezza per un ciclo Economico espansivo di oramai 10 anni ma ogni volta sono intervenute politiche espansive ed accomodanti per allungare il ciclo Economico in corso in ogni modo possibile.

4 Fattori come BREXIT, le ELEZIONI INGLESI o la Guerra Commerciale USA-CINA o eventuali CONFLITTI tra IRAN-IRAQ-ARABIA SAUDITA sono sempre mine vaganti sui Listini Mondiali (oltre alle Dichiarazioni di Trump “stile elefante in un negozio di Cristalli” con il timing che conosciamo oramai da tempo ,mai casuale).

A FAVORE IPOTESI 2

BIG FEDERAL RESERVE (60% di possibilità)

- L’analisi guida di STM che potrebbe aiutare moltissimo sia sul titolo che sul Trend dei Listini (visto quanto ha già consentito nel passato) STM: Our Best Arrow in the Quiver

- Le Banche Centrali sono”schierate” chiaramente a sostegno dei Mercati Finanziari come ampiamente hanno dimostrato non solo con Politiche Ultra Accomodanti ,arrivate a consentire TASSI NEGATIVI proprio quando invece i TASSI dovevano crescere al ritmo di 3 rialzi dei TASSI USA l’anno ,ma anche con il sostegno diretto agli Asset (vedi acquisti per 70 miliardi di dollari della Federal Reserve durante la discesa da 8703 a 8445 del Nasdaq Composite e la discesa da 3157 a 3069 dello Standard and Poor di questa ottava).Da notare anche l’introduzione di QE proprio in zona 3046,4 per lo S&P (perchè il rischio del Grafico esposto sullo S&P in caso di mancato superamento di 3048 e 3046,4 lo conoscevano anche loro…..e bene statene certi.)

- Nel 2020 a Novembre ci saranno le Elezioni PRESIDENZIALI USA (e statisticamente crolli nell’anno delle Elezioni sono evento eccezionale)

- Siamo decisamente sopra il MIDPOINT STANDARD AND POOR , 3046,4 e fino a quando si è sopra questo livello nulla di quanto descritto nell’IPOTESI 1 può concretizzarsi ovviamente.

- Abbiamo 2 analisi guida importantissime con proiezioni rialziste che al momento continuano a trovare conferme : FERRARI , EUROSTOCK 50.

Come avete visto alle due possibilità indicate diamo :

IPOTESI 1 BIG R…………………………..(40% di possibilità)

IPOTESI 2 BIG FEDERAL RESERVE..(60% di possibilità)

Questa valutazione è dovuta a quattro semplici motivi e analisi ovviamente :

S&P che ad oggi è sopra 3046,4e le proiezioni eventuali di GANN sono molto ambiziose come avete avuto modo di costatare

STM (analisi guida importantissima) che continua a trovare conferme a quanto ipotizzato 1 anno fa che ci ha dato un grandissima mano proprio nell’individuazione del Reverse degli Indici proprio quando era tra 10,80-11,30 e 12,00 e la Tazza con Manico ipotizzata si sta concretizzando con il ritorno di STM il 6/12/2019 a 22,99 euro quindi al massimo precedente.

EUROSTOCK 50 (analisi guida rialzista importantissima)

FERRARI (analisi guida rialzista importantissima)

C’ERA UNA FAMOSA SERIE DI TELEFILM MOLTI ANNI FA

CHIAMATA “ATTENTI A QUEI DUE” ……

NOI LA CHIAMEREMMO ad oggi : “ATTENTI A QUEI QUATTRO”

quindi attenti a S&P ,STM,EUROSTOCK50 e FERRARI !

(S&P e STM sono due indicatori che abbiamo dalla nostra da 10 anni per l’anticipo del Trend di lungo Termine e ad oggi continuano a essere 2 FARI molto importanti che visto il passato teniamo sempre in grandissima considerazione nelle proiezioni)

Good Luck !

QUESTO ARTICOLO E’ STATO INVIATO SOLO AI NOSTRI FOLLOWERS VIA MAIL E NON DIVULGATO COME DI CONSUETO , NORMA E PRASSI , ANCHE SU FACE BOOK – TWITTER – LINKEDIN MA PUBBLICATO SOLO SUL NOSTRO SITO E QUESTO SIA COME RINGRAZIAMENTO A COLORO CHE SONO DIVENTATI FOLLOWERS ,SIA PER AVERE MODO DI PROSEGUIRE LO SVILUPPO DI STUDI E ANALISI PER I MESI A VENIRE ,COSI SARA’ PER TUTTA LA DURATA DELLO STOP TECNICO DI SFI TRADING ADVISOR E QUINDI DAL 7 DICEMBRE 2019 AL 7 GENNAIO 2020.

CHE ASPETTI A DIVENTARE UN NOSTRO FOLLOWERS ?

E’ ASSOLUTAMENTE GRATUITO E LO RESTERA’ SEMPRE

SFI Follow Us<—-istruzioni per diventare nostro Followers

AGGIORNAMENTO 25 GIUGNO 2021

Standard and Poor 4285,40

+1237,40 PUNTI DA RADICE HFT 048 = 3048 MIDPOINT.

-TARGET 4285,4 di questa analisi RAGGIUNTO

ARTICOLO CHIUSO 25 GIUGNO 2021

ANCHE QUESTA ANALISI ENTRA DI DIRITTO

TRA LE GOLD IDEA DI SFI TRADING ADVISOR

Vedi precedenti aggiornamenti

Wall Street: S&P a nuovo record nonostante boom inflazione, chiude migliore settimana da aprile

Da segnalare che la capitalizzazione di Microsoft è raddoppiata nel corso di due anni. Più di $1 trilione valgono invece Alphabet, la holding a cui fa capo Google, Amazon, e il colosso petrolifero saudita Saudi Aramco.Dal fronte societario, occhio oggi a Nike: il titolo vola di quasi +13,6%, dopo che il colosso Usa ha annunciato di aver concluso il suo quarto trimestre fiscale con utili e fatturato superiori alle attese.In particolare, il fatturato è volato del 96% su base annua, a $12,3 miliardi, rispetto agli $11,033 attesi dal consensus. L’utile per azione su base adjusted si è attestato a $93 centesimi, ben oltre i $50 per azione attesi.

Standard and Poor 4269 <-Top Storico 15-06

+1220 PUNTI DA RADICE HFT 048 = 3048 MIDPOINT.

-17,4 PUNTI al TARGET 4285,4 di questa analisi

Usa: crescita Pil I trimestre confermata a +6,4%. Deludenti ordini beni durevoli di maggio

Reso noto oggi anche il dato preliminare relativo agli ordini dei beni durevoli che, nel mese di maggio, sono saliti del 2,3% rispetto ad aprile, o di $5,7 miliardi, a $253,5 miliardi. Gli analisti avevano previsto una crescita superiore, pari a +2,7%, dopo la flessione dello 0,8% di aprile.

Escluso il settore della difesa, i nuovi ordinativi sono saliti dell’1,7%.

Gli ordinativi dei beni capitali escluso il settore della difesa ed aereo sono scesi dello 0,1%, rispetto al rialzo +0,6% atteso, e rispetto al +2,7% di aprile (dato rivisto al rialzo dal +2,2% inizialmente reso noto).

ANCHE QUESTA ANALISI ENTRA DI DIRITTO

TRA LE GOLD IDEA DI SFI TRADING ADVISOR

Wall Street più forte dell’inflazione, l’indice S&P 500 tocca un nuovo record

La crescita dell’inflazione Usa a maggio non spaventa la Borsa, avvio positivo per gli indici principali mentre gli investitori guardano già al meeting della Fed della prossima settimana

L’inflazione tocca i massimi dal 2008, ma Wall Street risponde aggiornando nuovi record. La Borsa americana non sembra aver accusato il colpo dopo l’attesa pubblicazione dell’inflazione del mese di maggio.

INFLAZIONE IN CRESCITA

L’indice dei prezzi è cresciuto dello 0,6% su base mensile (attese 0,2%) e del 5% rispetto a dodici mesi fa, quando – è bene ricordarlo – il lockdown aveva portato in negativo l’inflazione. Il dato “core”, ovvero quello epurato dai prezzi di beni alimentari ed energetici, è cresciuto dello 0,7% su base mensile e del 3,8% su base annuale. Si tratta dei rialzi maggiori registrati da agosto 2008 (per il dato aggregato) e addirittura da giugno 1992 per quello “core”.

NUOVO RECORD PER L’S&P 500

Tuttavia, gli indici di Wall Street sono partiti al rialzo. Poco dopo la pubblicazione del dato sull’inflazione i futures degli indici principali (fino a quel momento sotto la parità) hanno virato verso il verde. L’S&P 500, in particolare, ha toccato un nuovo record a quota 4.248 punti, superando il precedente massimo intra-day del 7 maggio scorso, con un rialzo dello 0,6%. Bene anche il Dow Jones in avvio di seduta (+0,7%) mentre il Nasdaq ha guadagnato in avvio lo 0.8%.

IL FATTORE CAMION USATI

A supportare gli indici americani ed europei (questi ultimi sostenuti anche dalla politica accomodante confermata dalla Bce oggi) sono stati diversi fattori. Innanzitutto un dato sull’inflazione che, se confrontato con lo scorso anno, non ha registrato la temuta fiammata e tutto sommato è ancora nel range di tolleranza della Fed. Da sottolineare comunque che un terzo dell’aumento dell’indice è stato provocato dai prezzi di auto e camion usati, in rialzo del 7,3% rispetto al mese precedente e del 29,7% negli ultimi dodici mesi.

MERCATO DEL LAVORO

Altro elemento che non dovrebbe portare a un rallentamento della politica monetaria accomodante arriva dai dati sul lavoro. Le persone che per la prima volta, negli Usa, hanno chiesto un sussidio sono scese a 9mila unità, segno che il mercato del lavoro Usa sta lentamente tornando alla normalità, ma serve ancora il supporto monetario.

T-BOND SOTTO CONTROLLO

Infine, il temuto rialzo dei rendimenti dei Treasury decennali americani non c’è stato. Il T-bond non si è mosso dall’1,5%, altro segnale che non fa pensare a novità rilevanti, nel meeting del 15-16 giugno del Federal Open Market Committee (Fomc), il braccio di politica monetaria della Federal Reserve. Il petrolio Wti al Nymex guadagna lo 0,66% a 70,42 dollari al barile, dopo aver chiuso, martedì, sopra i 70 dollari per la prima volta dall’ottobre 2018.

Pil Usa +6,4% in I trimestre, inflazione misurata da indice core PCE sale più delle attese

Stati Uniti: Pmi manifattura sale a 59,1 a marzo (finale)

Fed rivede al rialzo outlook Pil Usa 2021 da +4,2% a +6,5%. Migliorate anche stime 2022

Standard and Poor 3674 <-top 9-11-2020

Ci teniamo a sottolineare quanto sia importante 3048 RADICE HFT 048 su OGNI INDICE MONDIALE come piu’ volte dimostrato , basti solo vedere da quando lo S&P lo ha superato dove è riuscito ad arrivare per ben due volte, superando il 9-11-2020 il top del 2-09-2020 raggiunto dal 19-03-2020

AGGIORNAMENTO 10 NOVEMBRE 2020

Oggi il TARGET DI 4285,4 DATO IN QUESTA ANALISI PER LO STANDARD AND POOR TROVA LA “BENEDIZIONE” DELLA JP MORGAN.

JP Morgan ritiene che lo S&P 500 sorpasserà il target price precedente , pari a 3.600, prima della fine dell’anno, per poi salire fino a 4.000 entro l’inizio del 2021 “con un buon potenziale di salita, fino a 4.500 punti, entro la fine del 2021

AGGIORNAMENTO 2 SETTEMBRE 2020

STANDARD AND POOR 3588<-Nuovo Record Storico

E FINO A QUANDO E’ SOPRA IL MIDPOINT 3046,4 NESSUN PROBLEMA

E FINO A QUANDO E’ SOPRA 3245 NESSUN PROBLEMA

3360/3374 Target TSR raggiunti

3397 Record Storico Pre-Covid superato Agosto 2020

E FINO A QUANDO E’ SOPRA 3397 NESSUN PROBLEMA

BOX HFT GUIDA PER S&P 3048 – 3450 – 4085

E FINO A QUANDO E’ SOPRA 3450 NESSUN PROBLEMA

SIAMO OGGI CON top a 3588 del 2-09-2020 A -697 PUNTI DA 4285,4

NEWS SEGUITE A QUESTO ARTICOLO

Wall Street in cauto rialzo, Tesla +2% in attesa bilancio. Morgan Stanley presenta view sull’estate della borsa Usa

Usa: richieste iniziali sussidi disoccupazione in calo a 730.000 unità, meglio delle attese

Usa: Pil IV trimestre rivisto lievemente al rialzo da +4% a +4,1%

Usa: ordini beni durevoli +3,4% a gennaio, molto meglio delle attese

Usa: Pmi manifatturiero e servizi a due velocità a febbraio

Stati Uniti: richieste settimanali di sussidi salgono oltre le attese

Stati Uniti: salari rallentano la crescita e aumentano di solo lo 0,2% a gennaio, deluse le attese

Usa: richieste iniziali sussidi disoccupazione scendono al minimo in due mesi

Stati Uniti: a gennaio creati 174.000 posti lavoro nel settore privato, battute le attese

Stati Uniti: fiducia consumatori Conference Board risale a sorpresa gennaio

Pil Usa: Goldman Sachs positiva con vaccinazioni di massa e piano Biden, prevede crescita +6,6% in 2021

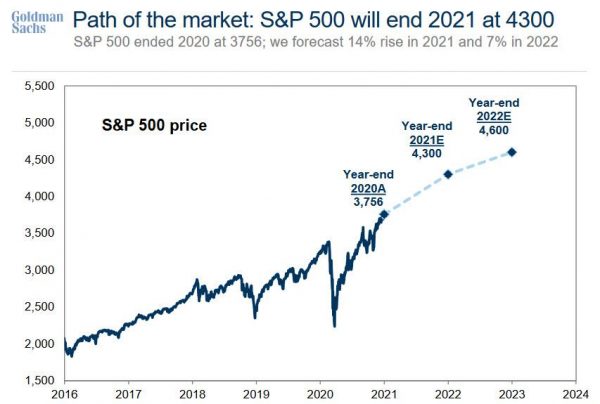

Wall Street: buy o sell? Da Goldman Sachs i target price dello S&P 500. Con tanto di attenti dall’indicatore RAI

I suoi target price sono dunque di 4.300 e di 4.400 punti, rispettivamente per la fine dell’anno e tra due anni.

Tuttavia, nel suo ultimo report focalizzato sulla strategia di portafoglio, ovvero nell’ultima edizione del Goldman Portfolio Research Strategy report, il colosso bancario americano lancia anche un avvertimento, per bocca del suo strategist Christian Mueller-Glissman.

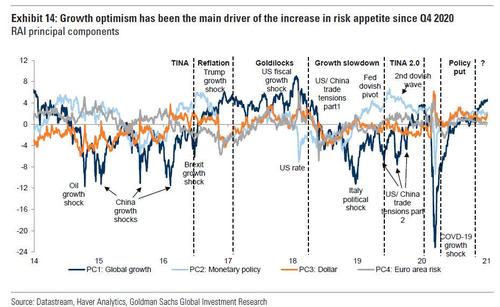

Glissman fa notare che un importante indicatore stilato dalla stessa Goldman, il RAI (Risk Appetite Indicator, indicatore sull’appetito per il rischio) è salito la scorsa settimana a quota 1, valore che rappresenta il massimo in quattro anni e che è appena inferiore al record di sempre.

Dopo aver testato valori minimi nel primo trimestre del 2020, il RAI ha recuperato terreno, salendo in modo importante soprattutto nel quarto trimestre, grazie all’ottimismo per la ripresa dell’economia nel 2021 e alle aspettative di una politica monetaria che, secondo Goldman Sachs, rimarrà accomodante.

Il fatto che il parametro sia risalito in modo così deciso, tuttavia, significa che “intravediamo un potenziale minore per impulsi ancora più positivi da qui in avanti. Dopo la notizia del successo del vaccino anti Covid-19 di novembre, spiega Glissman, i mercati sono diventati più ottimisti sulla prospettiva di una reflazione (come confermato dal trend dei tassi sui Treasuries, con quelli decennali che hanno sfondato anche la soglia psicologica dell’1,1%).

Lo strategist ha precisato di aver assistito a un “trend ugualmente bullish anche in altri indicatori che monitorano il sentiment e il posizionamento (degli investitori) spiegando che, sebbene “raramente, presi da soli, il sentiment e il posizionamento siano elementi catalizzatori di un dietrofront (dei mercati), in casi estremi comunque aumentano il rischio (di una inversione di marcia) in caso di shock”.

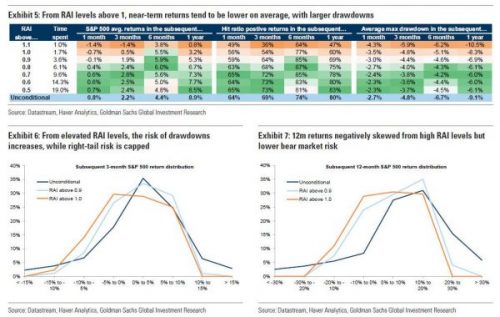

Quindi, da Goldman Sachs arriva praticamente un invito ai trader e agli investitori a mettersi sull’attenti, senza tuttavia esagerare visto che i livelli elevati dell’indicatore RAI sono stati seguiti a volte dai sell sui mercati azionari, ma non sempre.

Perdite a parte, è vero che, in corrispondenza di livelli superiori a 1, i guadagni dei mercati tendono a essere più bassi, e i rischi di dietrofront aumentano. Di conseguenza, Glissman sottolinea che, “fino a quando l’indicatore RAI rimane al di sopra della soglia di 0,9 punti e non si normalizza al di sotto degli 0,75 punti, il momento è buono per ridurre tatticamente il rischio”.

La previsione dello strategist di Goldman Sachs per la borsa Usa rimane decisamente migliore rispetto a quella del responsabile economista di Citi, Tobias Levkovich, che ha scritto di recente che, guardando alla storia, in particolare ai ritorni incassati dai mercati a seguito di precedenti livelli estremi di euforia, risulta che al momento “esiste una probabilità storica del 100% di un dietrofront dei mercati nei prossimi 12 mesi”.

La previsione dello strategist di Goldman Sachs per la borsa Usa rimane decisamente migliore rispetto a quella del responsabile economista di Citi, Tobias Levkovich, che ha scritto di recente che, guardando alla storia, in particolare ai ritorni incassati dai mercati a seguito di precedenti livelli estremi di euforia, risulta che al momento “esiste una probabilità storica del 100% di un dietrofront dei mercati nei prossimi 12 mesi”.

Oggi Wall Street rimarrà chiusa in occasione della Festività nazionale dedicata a Martin Luther King.

Per la Borsa Usa la scorsa settimana si è conclusa in rosso: il Dow Jones ha perso lo 0,9% e il Nasdaq ha ceduto l’1,5%, su base settimale, interrompendo il ciclo di quattro settimane consecutive di guadagni.

Lo S&aP 500 è arretrato dell’1,5%. Gli indici azionari hanno pagato il fenomeno Sell the News e il dato relativo alle vendite al dettaglio Usa, in un contesto di incertezza che continua a rimanere elevato.

Stati Uniti: Pil IV trimestre confermato in crescita del 2,1% su base annualizzata

L’economia degli Stati Uniti è cresciuta nel quarto trimestre del 2019 a un ritmo del 2,1% su base annualizzata rispetto al periodo precedente. Si tratta della lettura preliminare del Prodotto interno lorod (Pil) che conferma la prima stima, diffusa a fine gennaio. Ma il mercato guarda già al primo trimestre del 2020, cercando di capire quale impatto potrà avere sul Pil l’epidemia di coronavirus. Ieri il CDC (Centro per la prevenzione e il controllo delle malattie in Usa) ha comunicato il primo caso di coronavirus negli Stati Uniti di origine sconosciuta.

Stati Uniti: richieste sussidi alla disoccupazione in aumento ma sotto le attese

Aumento ma più debole del previsto delle richieste di sussidio alla disoccupazione negli Stati Uniti. Nella settimana al 18 febbraio, le richieste sono risultate pari a 205.000 unità, in rialzo rispetto al dato rivisto della settimana precedente di 203 mila (preliminare 202 mila). Le stime degli analisti erano per un aumento a 210.000 unità.

Stati Uniti: inflazione salita al 2,5% sa gennaio, oltre le attese

Negli Stati Uniti l’inflazione si è attestata a gennaio al 2,5% su base annua, in accelerazione rispetto al 2,3% del mese prima. Il dato è superiore alle attese degli analisti che avevano pronosticato una inflazione del 2,4%. Escluse le componenti più volatili, vale a dire energia e alimentari, l’inflazione core è rimasta stabile al 2,3%

Stati Uniti: salari accelerano con un +0,2% a gennaio, deluse le attese

Il salario medio orario negli Stati Uniti ha segnato a gennaio un aumento dello 0,2% rispetto al mese precedente, accelerando rispetto al +0,1% di novembre. Tuttavia il dato delude le attese degli analisti che avevano stimato un +0,3%. La variazione annua risulta di +3,1% (consensus +3%).

Stati Uniti: non farm payrolls a +225mila a gennaio, oltre attese

Negli Stati Uniti si è registrata a gennaio una accelerazione superiore alle attese delle buste paga nei settori non agricoli, le cosiddette non farm payrolls. Secondo i dati diffusi dal Dipartimento del Lavoro Usa, il mese scorso sono stati creati 225mila nuovi posti, in crescita dalle 147mila del mese prima (dato rivisto da +145mila). Il consensus Bloomberg indicava +165mila unità.

Stati Uniti: disoccupazione risale a sorpresa al 3,6% a gennaio

Risale a sorpresa la disoccupazione negli Stati Uniti a inizio anno. Il dato di gennaio si è attestato al 3,6% contro il 3,5% di dicembre e del consensus Bloomberg.

Stati Uniti: Ism non manifatturiero avanza a 55,5 a gennaio

Negli Stati Uniti l’indice Ism non manifatturiero si è attestato a 55,5 a gennaio rispetto ai 54,9 della passata lettura (dato rivisto da 55). Il mercato si attendeva 55 punti.

Stati Uniti: Pmi servizi sale a 53,4 a gennaio

Il 2020 parte bene per il settore terziario statunitense. L’indice Pmi servizi si è attestato a 53,4 punti contro i 52,8 della passata rilevazione di dicembre (stima flash a 53,2), battendo le attese del mercato pari a 53,2.

Presto cura per coronavirus? Indiscrezioni da UK e da Cina mettono il turbo a futures Dow Jones +220 punti

Futures Usa in rialzo sulla scia delle indiscrezioni che lasciano sperare in un vaccino contro il coronavirus prima dei tempi previsti. I futures sul Dow Jones Industrial Average futures sono balzati fino a +218 punti a 29.004; quelli sullo S&P 500 fanno +22,75 punti, o +0,7%, a 3.322. I contratti sul Nasdaq 100 avanzano di 76 punti, o +0,9%, a 9.435.75.Sky News ha riportato che il team di infezioni alle mucose e di immunologia dell’Imperial College London guidato dallo scienziato Robin Shattock ha fatto “una scoperta significativa” per ridurre i tempi necessari a rendere disponibile un vaccino contro il coronavirus.Rumor arrivano anche dalla Cina. In particolare l’emittente China Global Television Network, citando un rapporto del quotidiano Changjiang della Cina, ha riferito che i ricercatori della Zhejiang University avrebbero identificato due farmaci che potrebbero combattere il virus.

Usa: fiducia delle famiglie dell’Università del Michigan in aumento a gennaio

A gennaio l’indice sul sentiment dei consumatori (lettura finale) elaborato dall’Università del Michigan segna 99,8 punti contro 99,1 della lettura preliminare. Il dato supera le attese del consensus che si attendeva 99,1 punti.

Stati Uniti: +2,4% ordini di beni durevoli a dicembre

Negli Stati Uniti gli ordini di beni durevoli hanno mostrato a dicembre un balzo del 2,4% su base mensile rispetto al -3,1% (dato rivisto da +2,1%) della passata rilevazione. Il mercato si attendeva un dato in rialzo dello 0,4 per cento.

Stati Uniti: balzo della fiducia consumatori a gennaio

La fiducia dei consumatori (Conference Board) è balzata a gennaio a 131,6 da 128,2 (dato rivisto da 126,5). Il mercato si attendeva un dato pari a 128.

Davos, Trump sponsorizza ‘America First’ al World Economic Forum: ‘mettete al primo posto vostri cittadini’

Donald Trump parla da Davos, dove è in corso il World Economic Forum, e sponsorizza il suo slogan “America First”, invitando tutti gli altri paesi a fare lo stesso, dunque a mettere al primo posto i loro cittadini.“Soltanto quando i governi metteranno al primo posto i loro cittadini, investiranno a pieno nel futuro delle loro nazioni”, ha detto il presidente americano.“La rinnovata prosperità dell’America è innegabile, senza precedenti e senza eguali in qualsiasi parte del mondo – ha continuato Trump, qualche ora prima dell’inizio del procedimento di impeachment a suo carico – L’America ha conseguito questa incredibile svolta non apportando piccoli cambiamenti a una manciata di politiche, ma adottando un nuovo approccio incentrato interamente sul benessere dei lavoratori americani”.“Ogni decisione che prendiamo sulle tasse, sul commercio, sulla regolamentazione, sull’energia, sull’immigrazione, sull’istruzione e ancora su molto altro è concentrata sull’obiettivo di migliorare la vita di ogni giorno degli americani”, ha tuonato ancora il presidente Usa.

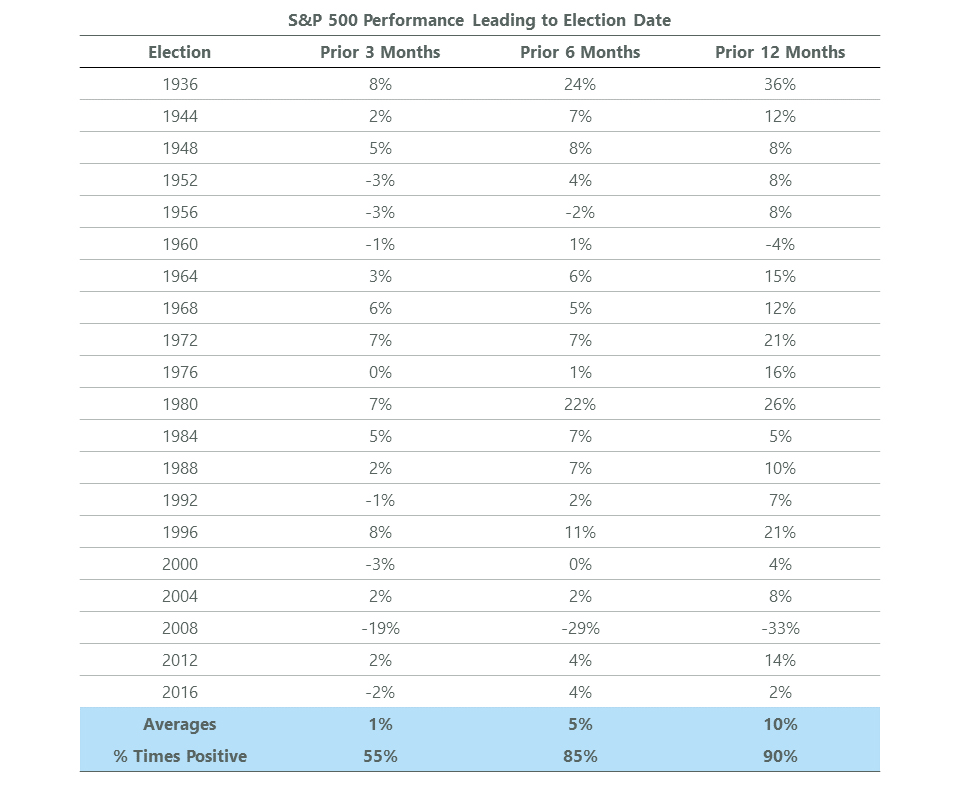

Per Wall Street il toro secolare di 20 anni è solo a metà cammino. E negli anni elettorali non delude (quasi) mai

Dopo il 2019 da record e l’inizio di 2020 altrettanto scoppiettante, gli investitori si interrogano su quali siano le prospettive sui mercati per la parte restante dell’anno. L’appuntamento clou sarà quello di novembre con le elezioni presidenziali. Nei 12 mesi prima delle elezioni tradizionalmente l’indice americano S&P 500 ha registrato quasi sempre buoni risultati, indipendentemente dai candidati in gioco. Statistiche che fanno ben sperare come sottolinea Jeffrey Schulze, director e investment strategist di ClearBridge Investments (affiliata Legg Mason), che allarga lo sguardo al lunghissimo periodo. L’analista evidenzia come potremmo essere solo a metà dell’attuale ciclo secolare. Ciò non esclude l’arrivo di una fase recessiva, e i prossimi mesi saranno decisivi per capire se il rallentamento in corso evolverà in una vera crisi, oppure in un soft landing.

Pur essendo ottimista sulle sorti del mercato azionario nel 2020, nel breve termine Schulze si aspetta una certa instabilità. Questo perché ritiene che nella prima metà dell’anno i mercati affronteranno lo spettro della recessione, a causa degli effetti ritardati della politica di restringimento della Fed. “Non saremmo sorpresi – afferma l’analista – se nel primo trimestre la crescita del Pil Usa si attestasse appena sopra l’1%, se non addirittura sotto. Ma, come vedremo, questo scenario appare meno preoccupante se visto in un’ottica di lunghissimo periodo, ossia quella dei cicli secolari”.

In arrivo un soft landing?

Molti investitori ritengono che la re-inversione della curva dei rendimenti significhi che la recessione è stata scongiurata. La storia, d’altra parte, insegna che questo tipo di scenario non rappresenta necessariamente un segnale di scampato pericolo. “L’attuale rally del mercato – spiega Schulze – è infatti in linea con quanto successo in passato, poiché dopo le inversioni della curva dell’89 e del 2006 lo S&P 500 era cresciuto a doppia cifra per oltre un anno, prima di terminare la corsa in una recessione”.L’analisti ipotizza quindi in arrivo una soft landing (e non una recessione) che probabilmente avrà poco in comune con la netta ripresa del 2016-17. “In primo luogo – spiega Schulze – oggi c’è meno margine di manovra, visto che le principali economie sono in una situazione in cui la disoccupazione è ai minimi rispetto ai dati degli ultimi decenni. Questo fattore regola la velocità con cui l’economia può crescere. In secondo luogo, la Cina non sembra propensa a misure di stimolo imponenti, preferendo oggi un approccio più mirato. Ciò è in netto contrasto con lo straordinario pacchetto di stimolo lanciato nel 2016, che ha contribuito a favorire la reflazione globale. La campagna di riduzione della leva finanziaria continua a essere al centro dei programmi cinesi, e continuerà ad esserlo fino a quando la crescita non rallenterà in modo molto più serio. In terzo luogo, in Europa continua a esserci scarsa propensione per manovre di espansione fiscale, e anche negli Stati Uniti l’attuazione di un importante pacchetto di misure fiscali sembra improbabile, vista la frammentazione all’interno del Congresso e il fatto che, a causa dell’imminente scadenza elettorale, nessuna delle parti vorrà scendere a compromessi e concedere una “vittoria” all’altra. Infine, l’incertezza creata dalle elezioni presidenziali e i persistenti timori di una guerra commerciale probabilmente rappresenteranno un freno agli investimenti delle imprese”.

Secondo Schulze, “sebbene le elezioni presidenziali possano danneggiare la fiducia delle aziende generando incertezza, in questo momento gli investitori non dovrebbero preoccuparsi di chi vincerà la corsa alla Casa Bianca. I mercati si focalizzano sull’economia, in genere ignorando la retorica politica fino a che non si è particolarmente a ridosso delle elezioni. Dal 1936, nei 12 mesi precedenti al giorno delle elezioni il mercato ha registrato un rendimento positivo nel 90% dei casi. In media, i ritorni nell’anno antecedente le elezioni sono stati del 9,7%”, come si può vedere dal grafico qui sopra. Nel corso degli ultimi 80 anni, ci sono stati molti candidati mal visti dai mercati, ma in genere sono stati ignorati fino al giorno delle elezioni.

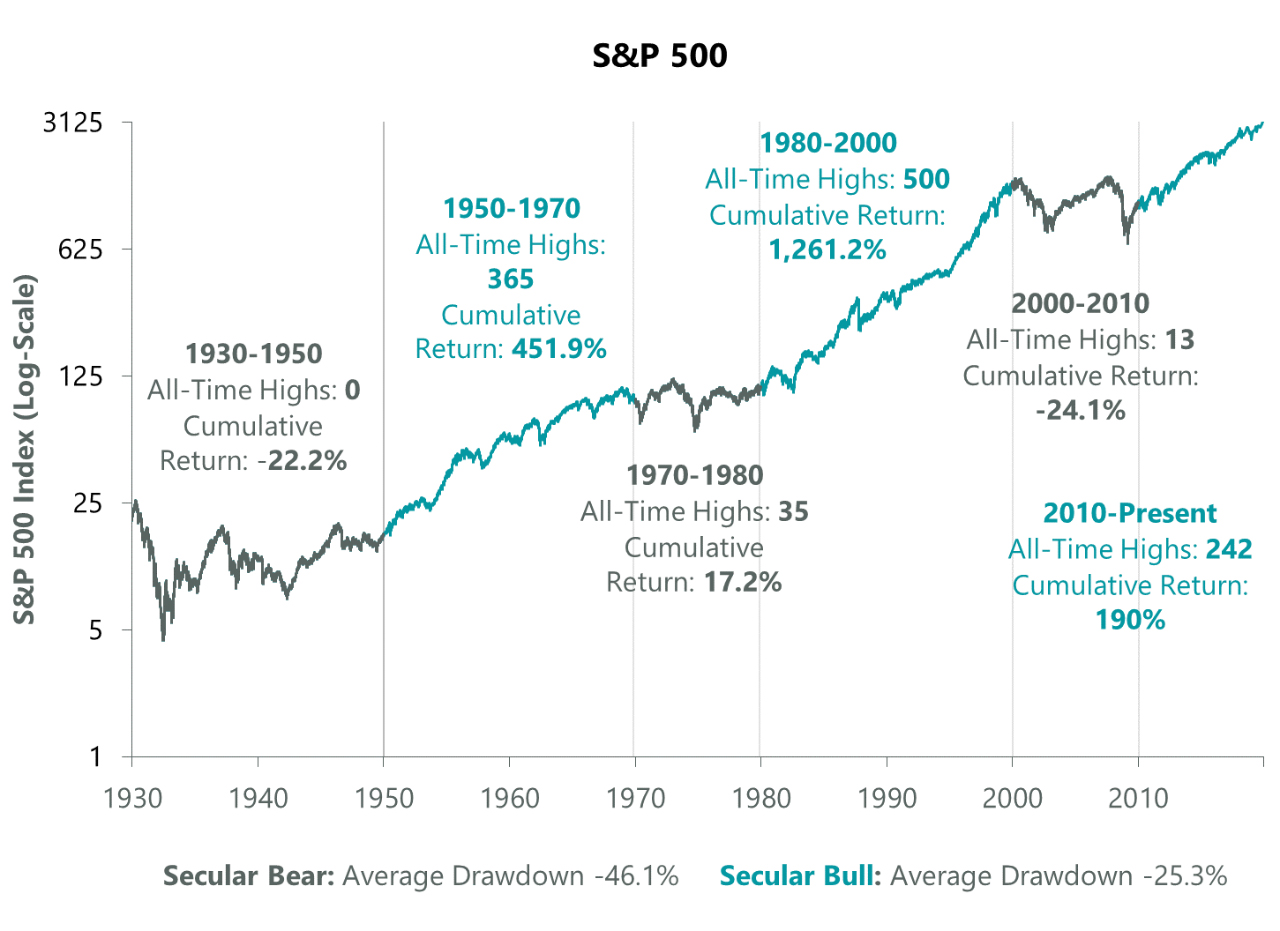

Siamo solo a metà del mercato toro secolare

Dopo la grande crisi finanziaria, pochi avrebbero previsto che questo decennio sarebbe stato il primo nella storia degli Stati Uniti senza una recessione o addirittura che gli Stati Uniti sarebbero diventati i maggiori produttori di petrolio al mondo. Era difficile anche aspettarsi un decennio complicato per i titoli value, dopo 70 anni di sovraperformance. “Inevitabilmente – sottolinea l’analista – anche nella prossima decade assisteremo a diversi cambi di paradigma. Molti dubitano, ad esempio, che le performance dell’azionario Usa possano continuare ad essere positive, dopo la lunga corsa di questi anni. Ci sentiamo di dissentire, sulla base dei nostri modelli di più lungo termine, che guardano ai mercati orso e toro a livello secolare”.

“Dal 1930, ogni mercato orso secolare è stato seguito da un mercato toro secolare di 20 anni, il che suggerisce la possibilità ancora di una lunga salita per l’azionario” puntualizza Schulze riferendosi al grafico soprastante. Questo non vuol dire che non ci saranno degli scossoni lungo la strada. L’analista fa un esempio per chiarire: “lo scorso mercato toro secolare (1980-2000) ha visto diverse fasi di forte ribasso, come la crisi del 1987 avvenuta circa a metà ciclo. Tuttavia, le flessioni verificatesi nei mercati toro secolari sono state meno profonde rispetto ai mercati orso secolari, con una media del -25% contro il -46%. Riteniamo che gli Stati Uniti siano solo a metà dell’attuale mercato toro secolare, il che significa che – nonostante i potenziali ostacoli – gli investitori azionari dovrebbero guardare con fiducia al prossimo decennio. Anche se i venti contrari non mancheranno, i tassi di interesse così bassi e le politiche accomodanti delle banche centrali possono continuare a sospingere i mercati statunitensi”.

Wall Street positiva, investitori guardano a Pil Cina e record Alphabet. Occhio a yuan e Treasuries

Futures Usa positivi, sulla scia della pubblicazione del Pil della Cina che, pur se al tasso di crescita più lento dal 1990, si è confermato in linea con le attese, crescendo nel 2019 del 6,1%. I futures sul Dow Jones salgono fino a 81 punti, indicando un avvio positivo per l’indice di oltre 70 punti. Bene anche lo S&P 500 e il Nasdaq.Proseguono sulla borsa Usa gli acquisti sui titoli hi-tech: ieri Alphabet, la holding a cui fa capo Google, ha raggiunto la soglia di $1 trilione, in termini di capitalizzazione di mercato, per la prima volta nella sua storia.In rialzo i rendimenti dei Treasuries Usa, con quelli decennali che avanzano all’1,8285% e i trentennali anch’essi positivi, in rialzo al 2,2972%. Sul forex il dollaro sale nei confronti dell’euro, con il rapporto euro-dollaro in calo dello 0,22% a $1,1109.Bene anche lo yuan, in crescita a 6,8636 nei confronti del dollaro, al massimo dal luglio del 2019. Sterlina debole, cede sul dollaro a $1,3050 dopo il dato sulle vendite al dettaglio di dicembre del Regno Unito peggiore delle attese.

Dollar Index poco mosso a 97,31. Dollaro-yen piatto e in lieve ribasso a JPY 110,13.Wall Street si avvia a concludere la settimana in territorio positivo, con lo S&P 500 e il Dow Jones in rialzo di oltre +1,5% e il Nasdaq balzato di quasi +2%.

S&P 500 oltre muro 3.300 pti, Morgan Stanley strappa a +7% dopo conti

Gli indici azionari statunitensi hanno raggiunto livelli record con l’S&P 500 che ha superato per la prima volta i 3.300 punti, con un balzo di mezzo punto percentuale. La spinta arriva soprattutto dall’atteso accordo di Fase 1 tra Cina e Usa e dai numeri oltre le attese di Morgan Stanley. Il titolo della banca Usa sale di oltre il 7% a 56,8 dollari dopo aver riportato nel quarto trimestre 2019 un utile in rialzo del 46% a 2,2 miliardi di dollari, 1,30 dollari per azione, ben sopra le stime (99 centesimi attesi dagli analisti).Nell’intesa di fase 1 sui dazi prevede che la Cina oltre ai maggiori acquisti di beni made in Usa (circa 200 miliardi di dollari in due anni), si impegni a non svalutare il cambio e ad aprire ulteriormente la propria economia. In cambio, gli Stati Uniti confermano l’annullamento delle tariffe pianificate a dicembre, il dimezzamento dell’aliquota dei dazi imposti a settembre (dal 15% al 7,5% su circa 120 miliardi di dollari di beni cinesi), pur mantenendo tuttavia buona parte dei dazi imposti a partire da maggio 2019 come deterrente in funzione dell’evoluzione dei colloqui della Fase 2.

Stati Uniti: vendite al dettaglio in rialzo dello 0,3% a dicembre, centrate le attese

Prosegue la fase di crescita dei consumi interni negli Stati Uniti. A dicembre le vendite al dettaglio hanno segnato un aumento dello 0,3% rispetto al mese prima, mantenendo lo stesso ritmo di crescita (il dato di novembre infatti è stato rivisto al rialzo a +0,3% dal +0,2% precedente). L’aumento è in linea con le attese degli analisti. Su base annua, le vendite al dettaglio sono salite del 5,8%.

Usa-Cina, firmato accordo commerciale Fase 1. Trump esulta, Moody’s: ‘non risolve differenze chiave’

L’accordo commerciale sulla Fase 1 tra Stati Uniti e Cina, raggiunto alla metà di dicembre, è stato firmato dal presidente americano Donald Trump e dal vicepremier cinese Liu He ieri, 15 gennaio 2020, nella East Room della Casa Bianca. Euforia di Trump che, nell’apporre la firma, ha ringraziato il presidente cinese Xi Jinping, definendolo un suo “grande amico” e che ha parlato di un “accordo storico”. Il presidente americano ha sottolineato che i dazi imposti contro la Cina saranno rimossi se la Fase 2 dell’accordo commerciale con la Cina sarà chiusa, indicando che le trattative per la Fase 2 inizieranno a breve e che potrebbe non essere necessaria una Fase 3 per migliorare le relazioni tra Usa e Cina. Pechino si impegna con l’intesa ad acquistare ulteriori prodotti e servizi Usa per un valore di 200 miliardi di dollari e a non lanciare svalutazioni competitive della sua moneta. Ancora, il prossimo 1° aprile permetterà il pieno controllo delle sue aziende da parte di società finanziarie straniere.L’accordo non ha convinto Moody’s, che ha affermato in una nota che, sebbene positiva, l’intesa non risolverà le divergenze più cruciali tra le controparti, e che, di conseguenza, “la fiducia delle imprese continuerà a essere zavorrata a livello globale”. A suo avviso la crescita economica globale rimarrà debole, con quella dei Pil Usa e cinese che rallenterà rispettivamente a +1,7% e +5,8%, nel 2020.

Usa: prezzi alla produzione in aumento a dicembre, deluse le attese

In aumento a dicembre i prezzi alla produzione negli Usa, passando allo 0,1% dallo 0,0% precedente e contro lo 0,2% atteso dal mercato. Il dato, al netto degli energetici e alimentari, segna sempre una crescita dello 0,1% contro lo 0,2% atteso.

Su base annua i prezzi alla produzione segnano un aumento dall’1,1% precedente all’1,3% come da attese.

Stati Uniti: inflazione salita al 2,3% annuo a dicembre, in linea con attese

Negli Stati Uniti l’inflazione a dicembre è salita al 2,3% su base annua, dal 2,1% del mese prima, centrando le attese degli analisti. Si tratta dei livelli massimi da ottobre 2018. A far salire i prezzi al consumo è stato soprattutto il rialzo dei prezzi dell’energia. Su base mensile, l’indice dei prezzi al consumo ha mostrato un aumento dello 0,2% (consensus +0,3%).

Azionario Asia: sentiment positivo in attesa firma accordo Usa-Cina. Yuan a record cinque mesi

In crescita l’azionario asiatico dopo la difffusione del dato della bilancia commerciale cinese. In ripresa le esportazioni e importazioni cinesi denominate in dollari. Nel mese di dicembre, stando a quanto reso noto dall’Autorità doganale della Cina, le esportazioni sono salite del 7,6% su base annua, in forte recupero rispetto alla flessione dell’1,3% di novembre e decisamente meglio rispetto alla crescita del 3,2% attesa dagli analisti intervistati da Reuters. Le importazioni sono balzate del 16,3% su base annua, rispetto al +9,6% stimato dagli esperti. Il surplus commerciale è stato pari $46,79 miliardi, comunque inferiore rispetto ai $48 miliardi attesi. Il surplus con gli Stati Uniti si è attestato a $23,18 miliardi, in flessione dai $24,6 miliardi di novembre.Il sentiment positivo è alimentato soprattutto dall’attesa per la firma all’accordo commerciale “Fase 1” che Usa e Cina hanno raggiunto a metà dicembre, che il presidente americano Donald Trump e il vicepremier cinese apporranno nella giornata di domani, mercoledì 15 gennaio. Occhio alla valuta cinese yuan, che si è apprezzata, dopo che la scorsa settimana era già balzata al record in cinque mese. Ieri la valuta è salita ulteriormente nei confronti del dollaro, al di sotto di quota 6,90, e al record dal primo agosto.A tal proposito, in vista dell’intesa commerciale che sta per essere firmata, Washington ha detto che Pechino non manipola la propria moneta, rimuovendo il nome della Cina dalla lista che include i nomi dei paesi accusati di manipolazione valutaria. Il nome di Pechino era stato inserito nella lista dal dipartimento Usa del Tesoro cinque mesi fa.Lo Shanghai Composite mostra tuttavia un trend in calo dello 0,13%, come Hong Kong. Seoul +0,46%, Sidney +0,85%, Hong Kong anche piatta, mentre l’indice Nikkei 225 della borsa di Tokyo è salita dello 0,70% circa.

Cina: in forte ripresa esportazioni e importazioni, crescita import +16,3% a dicembre

In ripresa le esportazioni e importazioni cinesi denominate in dollari. Nel mese di dicembre, stando a quanto reso noto dall’Autorità doganale della Cina, le esportazioni sono salite del 7,6% su base annua, in forte recupero rispetto alla flessione dell’1,3% di novembre e decisamente meglio rispetto alla crescita del 3,2% attesa dagli analisti intervistati da Reuters. Le importazioni sono balzate del 16,3% su base annua, rispetto al +9,6% stimato dagli esperti. Il surplus commerciale è stato pari $46,79 miliardi, comunque inferiore rispetto ai $48 miliardi attesi. Il surplus con gli Stati Uniti si è attestato a $23,18 miliardi, in flessione dai $24,6 miliardi di novembre.

Azionario Asia: borsa Tokyo chiusa, bene Shanghai e Hong Kong in attesa firma accordo Usa-Cina

Azionario asiatico positivo, nonostante gli investitori continuino a guardare con preoccupazione alle notizie che arrivano dal Medioriente. Oggi la borsa di Tokyo è chiusa per festività.L’azionario asiatico ex Giappone, rappresentato dall’MSCI Asia Pacific è salito di mezzo punto percentuale, dopo aver testato la scorsa settimana il record dal 2018.Ieri otto razzi hanno colpito la base aerea militare Balad, in Iraq. Almeno quattro soldati iracheni sono rimasti feriti. Nessun ferito americano, visto che le truppe Usa hanno lasciato la base nelle ultime ore. La base di Balad dista 80 km circa da Baghdad.Contestualmente, il numero uno degli Hezbollah in Libano, Hassan Nasrallah ha dichiarato che l’attacco dell’Iran contro le forze Usa alla base irachena di al-Asad “significa che tutte le basi americane sono un obiettivo”.Così il presidente americano Donald Trump: “Il consigliere per la sicurezza nazionale (Usa) ha suggerito oggi che le sanzioni e le proteste hanno ‘soffocato’ l’Iran, costringendolo a negoziare. In realtà, non mi potrebbe importare di meno se negoziano. Dipenderà totalmente da loro ma niente armi nucleari”, ha scritto su Twitter.Ad avere la meglio sulle tensioni geopolitiche è però l’attesa per la firma dell’accordo Fase 1 che Cina e Stati Uniti hanno siglato alla metà di dicembre, e che dovrebbe confermarsi pietra miliare nel raggiungimento di una intesa più comprensiva per porre fine, se non alla guerra commerciale, a una sua escalation.Il vicepremier cinese Liu He, responsabile del team di Pechino che ha partecipato alle trattative commerciali, dovrebbe arrivare oggi a Washington per rimanervi fino al giorno della firma dell’accordo, prevista per dopodomani, mercoledì 15 gennaio.Lo Shanghai Composite è salito fino a +0,70%. Molto bene anche lo Shenzhen Composite, arrivato a +0,85%. Hong Kong balzata di oltre +1%. Negativa invece Sidney -0,37%, zavorrata dai titoli oil. Hanno guadagnato invece i titoli delle società attive nel mercato dell’oro: +2% per Evolution Mining e Kingsgate Consolidated. Seoul+1,03%.

Il 2019 è stato l’anno migliore del decennale mercato Toro. Le azioni globali hanno avuto un ritorno del 30% dividendi inclusi, in linea con le mie previsioni per il 2019 al livello più alto del range. Mentre i rendimenti per il 2020 dovrebbero rallentare, questo mercato Toro dovrebbe continuare.

La maggioranza degli esperti finanziari la pensa diversamente. Pensano che la corsa del 2019 verso nuovi massimi non sia destinata a durare e temono l’incertezza politica e la crescita moderata. Inoltre, le elezioni americane del 2020 costituiscono un’incognita. Come mai allora non conviene vendere e incassare il risultato conseguito, schivando i ribassi che si profilano all’orizzonte?

Ecco perché: i mercati non funzionano in questo modo. Innanzitutto, gli anni caratterizzati da performance eccellenti non pregiudicano l’andamento delle azioni in futuro. Infatti, dal 1970 ad oggi i mercati azionari globali sono saliti di almeno il 20% per 18 dei 49 anni trascorsi e l’anno successivo le azioni hanno registrato rialzi per ben 15 volte, seppur a ritmi diversi. E che dire dei tre ribassi? Nel 1994 si è trattato di un modesto -0,4%, mentre le altre due flessioni, registrate rispettivamente nel 1973 e nel 2000, erano dei mercati Orso.

Tuttavia, quei mercati Orso non furono imputabili alle eccellenti performance delle azioni, quanto piuttosto all’euforia che accecava gli investitori. Nel periodo precedente il 1973 tutta l’attenzione dei banchieri americani era rivolta alle Nifty Fifty, un gruppo di titoli azionari alquanto popolari e ritenuti sempre appetibili per i portafogli degli investitori. Nel frattempo i governi mondiali iniziarono a interferire con la fissazione dei prezzi e l’embargo petrolifero dei Paesi arabi incombeva sui mercati. Ma tutto ciò sfuggì completamente alla vista degli investitori accecati dall’euforia.

Lo stesso accadde nel 2000 con la moda passeggera delle dot.com. Furono in pochi a scorgere l’inversione della curva dei rendimenti statunitense e le migliaia di Ipo (offerte pubbliche iniziali) “spazzatura” che avevano ingigantito l’offerta azionaria. Come scrivo spesso, i mercati Toro si concludono solamente in due modi: travolti da un wallop, ovvero un evento negativo imprevisto e di enorme portata, oppure, più spesso, in un contesto di euforia generalizzata. Sia nel 1973 che nel 2000 si è trattato del secondo caso: la smania degli investitori oscurò l’inizio dei mercati ribassisti.

Attualmente questi segnali sono pressoché assenti: le performance delle Ipo si sono dimostrate piuttosto deboli e si registrano poche operazioni di M&A con concambio azionario. Gli investitori hanno inoltre ridotto il proprio ricorso al debito per finanziare gli investimenti in Borsa e i fondi azionari hanno registrato flussi netti in uscita, il che rappresenta sempre un segnale di scetticismo rialzista. Dal massimo raggiunto a dicembre 2017 ad oggi il sentiment degli investitori italiani ha subito una drastica flessione. Nessuno dice che stiamo vivendo in un boom economico permanente. Una fase di euforia? Adesso? Che assurdità!

Dal punto di vista politico, i risultati delle elezioni presidenziali statunitensi – previste per novembre – suscitano forti timori. Gli esperti di Wall Street avvertono che i candidati democratici paralizzeranno i mercati azionari. La numerosità dei partecipanti alla corsa elettorale alimenta l’incertezza, ma non si tratta di nulla di straordinario. Infatti, i rendimenti tendono a risentire dell’effetto dell’incertezza all’inizio degli anni elettorali, ma successivamente la situazione viene capovolta man mano che la corsa elettorale prende forma. Si tratta di un fattore rialzista. Considerando il dollaro come valuta, le azioni statunitensi hanno registrato rialzi nell’83% degli anni elettorali fin dal 1925, totalizzando, in media, guadagni dell’11%, la maggior parte dei quali è stata realizzata all’avvicinarsi dello scrutinio elettorale.

Di quanto crescerà il mercato nel 2020? Non ne ho la più pallida idea. La corsa alla Casa Bianca capeggiata da un candidato democratico implicherebbe guadagni al di sotto della media per il prossimo anno, dato che le campagne anti-business alimentano possibili timori. Ma è anche vero che un’eventuale vittoria dei democratici si tradurrebbe in un 2021 dalle performance eccellenti, poiché le promesse estreme raramente si materializzano. Al contrario, la continuità presidenziale derivante da una possibile rielezione di Donald Trump lascerebbe presagire un 2020 caratterizzato da rendimenti al di sopra della media.A partire dal tanto pubblicizzato conflitto Usa – Iran, aumentano i timori che un’escalation militare porti a ricadute economiche e al caos sui mercati azionari. Ignorateli. Abbiamo una lunga storia di conflitti in Medio Oriente e questi non causano mercati Orso. Nei miei interventi su questo giornale (ottobre 2018 e agosto 2019) ho già spiegato che il petrolio non ha più il potere dirompente di una volta sulle economie.

Quindi, considerando che non vi sono valide ragioni per aspettarsi un mercato ribassista, e nonostante il 2020 possa non essere altrettanto allettante quanto il 2019, dovreste comunque rimanere rialzisti.

*Analista finanziario, presidente di Fisher Investment, contributor Ft e Il Sole 24 Ore

Stati Uniti: salari in rialzo dello 0,1% a dicembre, sotto le stime

Il salario medio orario negli Stati Uniti ha segnato a dicembre un aumento dello 0,1% rispetto al mese precedente. A novembre la variazione era stata di un +0,3% (dato rivisto dal precedente +0,2%). Le stime degli analisti erano per un rialzo dello 0,3%. La variazione annua risulta di +2,9% (consensus +3,1%).

Stati Uniti: non farm payrolls rallentano a +145mila a dicembre, deluse le attese

Negli Stati Uniti si è registrato a dicembre un rallentamento maggiore del previsto delle buste paga nei settori non agricoli, le cosiddette non farm payrolls. Secondo i dati diffusi oggi dal Dipartimento del Lavoro Usa, il mese scorso sono stati creati 145mila nuovi posti, in calo rispetto ai 256mila del mese prima (dato rivisto dal precedente +266mila). Gli analisti pronosticavano +160mila unità.

Stati Uniti: disoccupazione stabile al 3,5% a dicembre

Disoccupazione stabile negli Stati Uniti a fine 2019. Il dato di dicembre si è attestato al 3,5%, in linea con la rilevazione di novembre e le stime degli analisti.

Wall Street chiude a livelli record, Dow Jones punta a 29.000. Apple ai massimi storici, dopo dati iPhone

Wall Street ha terminato la sessione a nuovi livelli record, con il Dow Jones che ha chiuso la sessione balzando di 212,08 punti o dello 0,74% a 28.957,12 punti, a un passo da quota 29.000.Lo S&P 500 è salito di 21,66 punti (+0,67%), a 3.274,71, appena al di sotto del massimo intraday a 3.275.58. Il Nasdaq ha chiuso in rialzo di 74.184 points (+0,81%) a 9203,42, dopo un massimo intraday a 9.215,95.Tra i titoli, protagonista soprattutto Apple, salito del 2,1% al nuovo livello record, dopo che i dati governativi di Pechino hanno mostrato che, nel mese di dicembre, le vendite degli iPhone sono salite del 18%.Goldman Sachs ha guadagnato anch’essa il 2% circa, dopo la nota di Bank of America, che ha rivisto al rialzo il rating sul titolo da neutral a buy, citando una valutazione a suo avviso attraente e i benefici che l’azione dovrebbe trarre da una possibile ripresa economica globale.

Usa: richieste sussidi alla disoccupazione calano oltre le attese

In calo le richieste di sussidio alla disoccupazione negli USA. Nella settimana al 4 gennaio 2020, le richieste sono risultate pari a 214.000 unità, in calo rispetto al dato rivisto della settimana precedente di 223 mila (preliminare 222 mila). Le stime degli analisti erano per una flessione a 220.000 unità.

Stati Uniti: sondaggio Adp, +202mila occupati a dicembre

Secondo il sondaggio elaborato dalla società Adp, il saldo delle buste paga del settore privato negli Stati Uniti si è attestato a dicembre a +202mila, accelerando rispetto alle +124mila di novembre (dato rivisto da +67mila). Gli analisti pronosticavano 160mila nuovi occupati. Il sondaggio rappresenta una importante anticipazione dei dati sul mercato del lavoro che verranno diffusi venerdì.

Dazi: Trump, il 15 gennaio firmo l’accordo con la Cina, poi volerà da Xi

Si avvia a conclusione la guerra dei dazi tra Usa e Cina, pericolosissima per i commerci mondiali, Trump lo annuncia in un tweet

L’accordo comprenderà i trasferimenti di tecnologia, la proprietà intellettuale, i prodotti alimentari e agricoli, i servizi finanziari e l’espansione del commercio. Pechino aumenterà le importazioni dei prodotti agricoli made in Usa: dai cereali alle carni, per il presidente Usa un ‘must’ che sino all’ultimo è rimasto in forse, senza gli odiati dazi, che a spot sono comparsi su varie merci delle due superpotenze mondiali che sull’argomento ormai litigano dal 2018.Un’intesa che sarà celebrata “alla Casa Bianca. Saranno presenti rappresentanti di alto livello della Cina. In seguito” -ha annunciato su Twitter il presidente- andrò a Pechino, dove inizieranno i colloqui sulla fase due”.

Cina: rimbalzo dei profitti industriali a novembre

I profitti delle imprese industriali in Cina sono saliti a novembre al ritmo più alto degli ultimi otto mesi. Secondo i dati diffusi oggi dall’ufficio nazionale di statistica, gli utili delle aziende del settore industriale hanno segnato un aumento del 5,4% a novembre su base annua, a 593,9 miliardi di yuan, ossia 76,3 miliardi di euro. A ottobre, i profitti erano scesi del 9,9%.

Wall Street futures in rialzo. Da inizio 2019 Dow Jones +22% Nasdaq +34% S&P +28%

Futures Usa positivi, dopo le novità arrivate dal fronte delle relazioni commerciali tra Stati Uniti e Cina. Maggior fiducia nella possibilità che la guerra dei dazi tra Stati Uniti e Cina finisca, o quanto meno venga smorzata in modo notevole, è arrivata grazie alle parole proferite venerdì scorso dal presidente americano Donald Trump.Trump ha reso noto di aver avuto un “colloquio molto positivo” con il presidente cinese Xi Jinping riguardo all’accordo sulla ‘Fase 1’ raggiunto dalle controparti alla metà di dicembre, che dovrebbe essere firmato a breve.Pechino ha inoltre annunciato nella giornata di oggi che abbasserà i dazi su più di 850 prodotti a partire dal prossimo 1° gennaio, inclusi carne di maiale congelata, e su prodotti di Information Technology, a partire dal 1° luglio del prossimo anno.Wall Street sembra così orientata ad aprire la settimana di Natale all’insegna degli acquisti, dopo i record testati lo scorso venerdì.I futures sul Dow Jones Industrial Average, S&P 500 e Nasdaq 100 salgono tutti dello 0,2% circa, attestandosi rispettivamente a 28.536 punti, a 3.232,50 punti e a quota 8.727.50.

Dall’inizio dell’anno fino allo scorso venerdì, il Dow Jones è in rialzo del 21,98%, lo S&P 500 del 28,55% e il Nasdaq del 34,51%.

Stati Uniti: fiducia consumatori in rialzo a dicembre (finale), sui massimi da 7 mesi

Migliora il clima di fiducia negli Stati Uniti. Secondo la lettura finale del sondaggio elaborato dall’università del Michigan, a dicembre la fiducia dei consumatori americani si è attestata a 99,3 punti, in rialzo rispetto ai 96,8 punti di novembre e sopra rispetto ai 99,2 punti della lettura preliminare. Si tratta dei livelli più alti degli ultimi sette mesi.

Stati Uniti: Pil III trimestre (annualizzato) in crescita del 2,1%

Il Prodotto interno lordo (Pil) degli Stati Uniti è cresciuto nel terzo trimestre del 2019 del 2,1% su base annualizzata rispetto al periodo precedente, accelerando lievemente dal +2% del secondo trimestre. Si tratta della lettura finale, che conferma la stima preliminare.

Trump: “Sarebbe grandioso se la Fed abbassasse ancora i tassi di interesse”

Solo la scorsa settimana, la Federal Reserve ha lasciato i tassi invariati e ha stimato che non ci saranno tagli nel 2020. “Sarebbe grandioso se la Fed abbassasse ulteriormente i tassi di interesse e procedesse con il quantitative easing”. Il presidente degli Usa Donald Trump torna a parlare della banca centrale da Twitter. “Il dollaro è molto forte nei confronti di altre valute e non c’è quasi nessuna inflazione. Questo è il momento di farlo. Le esportazioni aumenterebbero!”

Usa: indice Empire FED a novembre sale e batte le attese

A novembre l’indice Empire della FED segna +3,5 punti in aumento rispetto ai 2,9 precedenti. Il dato supera anche le attese del consensus che avevano previsto un incremento di 4 punti.

La componente nuovi ordini dell’indice segna 2,6 contro 5,5 precedenti.

Cina: produzione industriale +6,2% a novembre. Massimo ultimi cinque mesi

Nel mese di novembre, il dato relativo alla produzione industriale della Cina è salito su base annua del 6,2%, attestandosi al record degli ultimi cinque mesi, e battendo il +5% atteso dal consensus. L’indicatore è migliorato rispetto alla crescita di ottobre, pari a +4,7%.Dall’inizio dell’anno fino a novembre, la performance è stata di una crescita del 5,6% su base annua, meglio del +5,5% atteso e come nel mese di ottobre.

Usa-Cina, Mnuchin: accordo Fase 1 ‘storico’. Pechino acquisterà $50 mld prodotti agricoli Usa

“Questo è un accordo storico”. Così il segretario al Tesoro Usa Steve Mnuchin, nel commentare l’intesa sulla Fase 1 che gli Stati Uniti di Donald Trump e la Cina di Xi Jinping hanno raggiunto sulla “Fase 1”: primo passo verso un accordo che mira a porre fine alla guerra dei dazi, o anche guerra commerciale, combattuta in questi ultimi due anni. Il presidente americano Trump ha annunciato venerdì scorso che, in base ai termini dell’accordo, la Cina acquisterà “molto presto” altri prodotti agricoli per un valore di $50 miliardi. In modo più specifico, Reuters ha riportato che il rappresentante al Commercio Usa Robert Lighthizer ha detto ai giornalisti che la Cina acquisterà almeno $16 miliardi di prodotti agricoli in ognuno dei prossimi due anni. L’articolo ha calcolato che questi acquisti potrebbero raggiungere di conseguenza un valore totale vicino a $50 miliardi nel 2020 e 2021. Il consulente economico alla Casa Bianca ha parlato di acquisti di un ammontare compreso tra $40 e $50 miliardi nei prossimi due anni. Lighthizer ha poi detto che l’accordo commerciale sulla Fase 1 dovrebbe essere firmato la prima settimana di gennaio. Non è ancora chiaro, tuttavia, se gli Usa cancelleranno alcuni dazi imposti ai prodotti cinesi, condizione che Pechino ha considerato sine qua non per il raggiungimento della Fase 1.

Usa-Cina: accordo commerciale su ‘Fase 1’ c’è. Kudlow: sarà firmato entro le prossime settimane

L’accordo tra Stati Uniti e Cina sulla “Fase 1” di una più ampia intesa commerciale tra Stati Uniti e Cina dovrebbe essere firmato entro l’arco delle prossime settimane. E’ quanto ha affermato il consulente economico alla Casa Bianca Larry Kudlow, aggiungendo che la Fase 2 inizierà immediatamente.Kudlow ha sottolineato che, nell’accordo sulla Fase 1, c’è una sezione dedicata alla questione della proprietà intellettuale che affronta in modo specifico il problema della contraffazione e che un’altra sezione vieta i trasferimenti di tecnologia

Elizabeth Warren è il grande spauracchio degli investitori per il 2020. Ecco perché

Nel 2020 il mondo riuscirà a evitare una recessione globale, le previsioni sugli utili stanno migliorando, anche se le elezioni americane rimangono un rischio elevato. Così i CIO di Fidelity International nell’Outlook per il nuovo anno in cui sottolineano come il grande rischio per gli investitori nel 2020 è che Elizabeth Warren venga scelta come candidata dei Democratici e che i mercati accusino un arretramento a fronte dei primi segnali di deterioramento delle condizioni della liquidità.

Rischio elezioni USA

Anche il capitale privato potrebbe essere nel mirino di Warren, dato il focus sulle imposte delle imprese. Mentre i consumatori statunitensi sono riusciti a evitare una recessione dell’economia nel 2019, alcuni segnali –sottolinea Fidelity – indicano che l’occupazione potrebbe essere vicina a un massimo. Le offerte di nuovi posti di lavoro sono state negative nel 2019 e potrebbero restarlo nel 2020. Se i consumatori, così come le aziende, iniziano a prevedere un aumento delle tasse, i consumi potrebbero frenare bruscamente.

Se dovesse registrarsi una rotazione, potrebbero aumentare le opportunità al di fuori degli Stati Uniti, in particolare sui mercati emergenti e sull’Europa. Anche gli sviluppi in termini di corporate governance registrati in Giappone sono interessanti e per la prima volta in 20 anni, il recente aumento delle tasse potrebbe migliorare le condizioni per gli investitori.

Nel 2020 torneranno gli utili. Possibile ripresa dei value

Nel 2020, assicura Romain Boscher, Global CIO, Equities, torneranno gli utili. Dopo un periodo difficile segnato dall’inasprimento della politica monetaria della Fed e dal rallentamento degli utili, i mercati azionari hanno rimbalzato e gli utili potrebbero toccare i minimi per poi riprendersi: dopo un 2019 piatto, nel 2020 la crescita degli utili dovrebbe attestarsi intorno all’8%. I tassi di interesse, continuano gli analisti di Fidelity, dovrebbero restare bassi e non è escluso che scendano ulteriormente.

Se la crescita dovesse recuperare terreno nel 2020, i titoli ciclici e value, trascurati in passato, potrebbero tornare in auge, a eccezione delle banche.

Il motto per il 2020: politica fiscale in primo piano

“Il mio motto per il 2020 sarà: la politica fiscale in primo piano (o “FMI”, in omaggio all’ex direttore del Fondo Monetario Internazionale, Christine Lagarde, che ha invocato un’espansione fiscale). Stiamo probabilmente sottostimando il margine di manovra fiscale di Cina e Stati Uniti, mentre le banche centrali in Giappone ed Europa stanno spingendo i propri governi ad aumentare la spesa” continua Boscher.

Il principale rischio per il 2020, continua Fidelity, è che la politica delle banche centrali non riesca a dare slancio alla crescita, i governi riducano gli incentivi fiscali e l’economia globale entri in recessione. Pensiamo che la recessione sarà scongiurata a fronte di un soft landing dell’economia globale, afferma Steve Ellis, Global CIO, Fixed Income.

“Tuttavia, in caso di recessione degli Stati Uniti, il rischio di default potrebbe salire e la solidità dei bilanci diventerebbe ancora più importante.”

Rally alla borsa di Tokyo, Nikkei +2,55%. Asia brinda a rumor Usa-Cina, boom sterlina post elezioni UK

Boom per le quotazioni dell’indice Nikkei 225 della borsa di Tokyo, che ha concluso la sessione balzando del 2,55% a 24.023,10 punti. Si brinda ai rumors arrivati dal fronte delle trattative commerciali tra Pechino e Washington. Secondo quanto appreso dalla Cnbc da alcune fonti, Usa e Cina avrebbero raggiunto un accordo di principio sulla “Fase 1” di una intesa più ampia, volta a porre fine alla guerra dei dazi.Non solo. La Casa Bianca sarebbe disposta a cancellare i dazi contro i prodotti cinesi che sarebbero dovuti diventare operativi nella giornata di domenica, 15 dicembre. L’amministrazione Trump avrebbe offerto anche di tagliare le tariffe punitive esistenti che hanno colpito $360 miliardi di prodotti cinesi del 50%.Gli investitori guardano anche al risultato delle elezioni generali del Regno Unito, che ha confermato come il partito dei Tories di Boris Johnson abbia conquistato la maggioranza assoluta in Parlamento. I conservatori si sono aggiudicati 368 seggi, mentre i laburisti di Jeremy Corbyn avrebbero conquistato solo 191 seggi.Il manifesto dei Tories è quello di assicurare a questo punto il passaggio del Withdrawal Agreement al Parlamento UK e di concretizzare la Brexit entro il 31 gennaio dell’anno prossimo.Molto bene la sterlina, che è salita nelle contrattazioni overnight fino a $1,3467, in rialzo di oltre +2% nei confronti del dollaro.Anche l’azionario ex Japan ha fatto bene, con l’indice MSCI Asia ex Japan salito dell’1,50% circa. Le indiscrezioni su Usa e Cina hanno fatto balzare, prima, Wall Street, con l’indice S&P 500 che ha guadagnato lo 0,9% alla chiusura record di 3.168,57 punti. Anche il Nasdaq Composite ha testato il valore di chiusura più alto di sempre, a 8.717,32 punti, in progresso dello 0,7%, mentre il Dow Jones Industrial Average ha chiuso salendo di 220,75 punti, a 28.132,05 punti.Tornando all’azionario asiatico, Hong Kong in rally del 2,15%; Shanghai sale dell’1,6%, Sidney fa +0,46%, Seoul +1,44%.

Tweet di Trump fa volare le Borse, accordo con Cina ‘molto vicino’

Donald Trump scalda i mercati circa un imminente accordo con la Cina sui dazi. “Siamo molto vicini a un grande accordo con la Cina, lo vogliono loro e anche noi!”, recita il tweet del presidente degli Stati Uniti. In assenza di accordo Usa-Cina, il 15 dicembre scatterebbero i nuovi dazi su prodotti cinesi.

FOMC FEDERAL RESERVE

“Il Comitato ritiene che l’attuale posizione della politica monetaria sia appropriata per sostenere una prolungata espansione dell’attività economica, forti condizioni del mercato del lavoro e inflazione vicino all’obiettivo … simmetrico del 2%”, ha dichiarato la Fed in una dichiarazione politica dopo la fine incontro di due giorni.

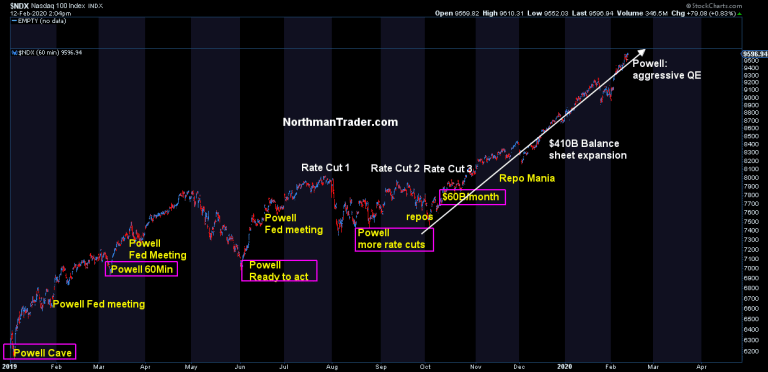

Fed: Powell al test del pericolo tassi repo e cash crunch di fine anno. Costretto a lanciare il QE4?

La Federal Reserve di Jerome Powell dovrebbe lasciare i tassi Usa invariati al range 1,50%-1,75% promettendo di fare di più contro il cosiddetto cash crunch che continua a caratterizzare il mercato interbancario americano. Cash crunch, ovvero contrazione di liquidità: il problema non è affatto risolto, tanto che gli analisti di Credit Suisse ritengono che, al fine di frenare gli episodi di stress che stanno continuando a caratterizzare i tassi di interesse di breve termine, Powell & Co. saranno costretti alla fine ad alzare bandiera bianca e ad annunciare, addirittura prima della fine del 2019, il via al QE4, ovvero al quarto round del Quantitative easing. Il timing non è certo un caso, visto che è proprio verso la fine dell’anno che le banche drenano maggiore liquidità dal mercato, utilizzando il cash che hanno a disposizione per rafforzare i loro bilanci e farli apparire più solidi allo sguardo severo delle autorità di regolamentazione. E il punto è che le operazioni di emergenza che la Federal Reserve ha lanciato a partire da settembre per arginare gli improvvisi shock dei tassi repo non sono state, secondo l’analista di Credit Suisse Zoltan Pozsar “sufficienti a rilassare gli impegni che le banche fronteggiano di norma in occasione della fine dell’anno”.

“Il mercato delle operazioni swap (sul mercato valutario) della fine dell’anno si sta confermando, di conseguenza, il peggiore della storia recente, anche se i mercati non stanno ancora prezzando nulla di quanto sta accadendo – ha spiegato Pozsar – L’apparente assenza di preoccupazioni potrebbe essere spiegata con l’esperienza positiva dello scorso anno (quando non si è verificato nessun cash crunch in vista della fine dell’anno) e con il fatto che i tassi repo hanno riportato un trend normale dal boom di settembre. Ma questi dettagli sono meno importanti di ciò che sembra”.

Di conseguenza, “se avviamo ragione sugli stress negli accessi ai finanziamenti che si stanno verificando, la Fed lancerà il QE4 entro la fine dell’anno”: questo perchè esiste il rischio che i tassi sui Treasuries segnino un forte rally verso la fine dell’anno, costringendo così la Fed ad acquistare ciò che “è in vendita”, ovvero i bond americani di più lungo termine.

E’ dal mese di settembre, ovvero da quando i tassi repo sono scattati verso l’alto, che la Fed continua a iniettare miliardi di liquidità nel mercato interbancario attraverso le cosiddette aste repo. In quelle settimane in cui si è temuto il peggio, diversi erano stati gli analisti che avevano fornito rassicurazione, spiegando come non ci fosse nessuna situazione di emergenza e come gli eventi fossero legati, piuttosto, alla necessità delle aziende di drenare cash dal mercato monetario in vista di importanti scadenze fiscali.

Tra le ragioni addotte, anche l’emissione di nuovi titoli da parte del Tesoro Usa, che avevano accelerato di colpo la presenza di bond nel mercato, facendo schizzare i rendimenti.

Tuttavia, non erano mancati neanche coloro che hanno affermato come la Fed avesse perso ormai il controllo e fosse stata costretta alla fine a varare un QE lite. In quei giorni si è parlato anche di Repocalypse, fenomeno che successivamente è stato spiegato anche con il il ruolo incredibile giocato in tutto questo da JP Morgan.

L’intervento della Fed era stato necessario, in quanto il boom dei tassi repo aveva fatto scattare verso l’alto anche i tassi sui fed funds. Già qualcuno, nel sentire parlare del QE lite, aveva ironizzato su come quello che la Fed aveva deciso di lanciare non fosse altro che una nuova fase di Quantitative easing, ovvero il QE4 di cui parla ora Credit Suisse.

Al momento, la banca centrale americana sta continuando a lanciare operazioni overnight e altri interventi di più lungo termine per garantire il funzionamento del mercato interbancario: operazioni simili a quelle del Quantitative easing sono già in atto, in quanto Powell e colleghi stanno aumentando le partecipazioni della Fed nel mercato dei Treasuries, aumentando così il bilancio della banca centrale e iniettando liquidità nel mercato. In un’email riportata dal sito Cnbc Michael Feroli, responsabile economista Usa di Jp Morgan, ha fatto notare che finora la Fed “è stata molto flessibile, motivo per cui non vedo perché ciò debba cambiare”. Per Feroli, una semplice dichiarazione in stile Draghi “whatever it takes” potrebbe dunque essere ciò che arriverà da Jerome Powell nella giornata di oggi, in occasione della conferenza stampa successiva all’annuncio dei tassi.

Ma Poszar di Credit Suisse – che tra l’altro ha lavorato sia presso la Federal Reserve che nel Tesoro Usa – non è affatto convinto che la situazione sia così sotto controllo. Lo scorso anno, di questi tempi, “le grandi banche americane disponevano ancora di riserve in eccesso per l’erogazione dei prestiti, ma quest’anno non è così; l’anno scorso quelle considerate importanti in modo sistemico a livello globale, le G-SIB, erano state giustificate dal crollo del 20% dell’azionario (Usa, manifestatosi proprio a dicembre), ma quest’anno la situazione è diversa”. A suo avviso l’evento scatenante di un nuovo caso di cash crunch potrebbe essere rappresentato dal mercato swap sul forex che, in previsione della fine dell’anno, potrebbe drenare i finanziamenti che sostengono il mercato dei Treasuries Usa, innescando così una corsa al rialzo dei tassi.

Borsa Tokyo +0,33% dopo Pil migliore delle attese, tempo stringe per intesa ‘Fase 1’ Usa-Cina

L’indice Nikkei 225 ha chiuso la prima sessione della settimana in rialzo dello 0,33%, a 23.430,70 punti. I mercati continuano ad attendere segnali sul raggiungimento di una intesa iniziale sulla “Fase 1” tra la Cina di Xi Jinping e gli Usa di Donald Trump, che possa porre le basi per la fine della guerra commerciale in corso tra i due paesi.Il tempo stringe, se si considera l’iniziale piano dell’amministrazione Trump di imporre nuovi dazi doganali sulle importazioni di prodotti cinesi tra qualche giorno, il prossimo 15 dicembre.Nel fine settimana sono stati resi noti i dati della bilancia commerciale della Cina, che hanno messo in evidenza un surplus pari a $38,73 miliardi, peggio dei $44,50 miliardi attesi. Le importazioni cinesi sono cresciute per la prima volta dal mese di aprile, avanzando dello 0,3% su base annua, rispetto al -1,4% atteso e al precedente calo del 6,2%.Le esportazioni sono scese invece dell’1,1% su base annua, peggio del +0,8% stimato e del -0,8% precedente. Si tratta del quarto mese consecutivo di flessioni per l’export cinese: fattore che, secondo Steve Cochrane, responsabile economista della divisione Asia Pacifico presso Moody’s Analytics, potrebbe essere positivo.Intervenuto nella trasmissione della Cnbc “Squawk Box”, l’esperto ha commentato infatti che la flessione delle esportazioni cinesi potrebbe rappresentare un “buon incentivo per Pechino” per arrivare a un accordo commerciale con gli Stati Uniti.Dal fronte macro asiatico, da segnalare che il prodotto interno lordo del Giappone relativo al terzo trimestre del 2019 è cresciuto dello 0,4% su base trimestrale, rivisto al rialzo rispetto alla lettura preliminare (+0,1% inizialmente riportato) e rispetto al +0,5% del secondo trimestre.Su base annua, il dato è stato rivisto al rialzo a +1,8%, in deciso miglioramento rispetto al +0,2% del dato preliminare.La crescita sorprendente conferma il quarto trimestre consecutivo di espansione per il Pil del Giappone, che batte le attese degli analisti che, stando a quanto riporta Reuters, avevano previsto una crescita liminata a +0,7%.Riguardo alla performance degli altri principali listini asiatici, la borsa di Shanghai è piatta, così come quella di Hong Kong. Sidney +0,34%, Seoul +0,38%.

GOLD IDEA