Eccoci a un nuovo appuntamento dedicato ai FAANG , vale a dire FACE BOOK , AMAZON , APPLE , NETFLIX , GOOGLE (ALPHABET A e RG ) titoli conosciuti da tutti che hanno un peso considerevole sul listino Tecnologico Americano e a un loro confronto con il Grafico e quanto ipotizzato il 19 Marzo 2020 nella nostra analisi : MARKETS : LET’S TWIST AGAIN ?.

FAANG & VIRUS

Nostra Ipotesi per i Mercati USA del 19 Marzo 2020

Verifica a 65 giorni di calendario di dove si trovano questi titoli USA su questo grafico.

FACE BOOK

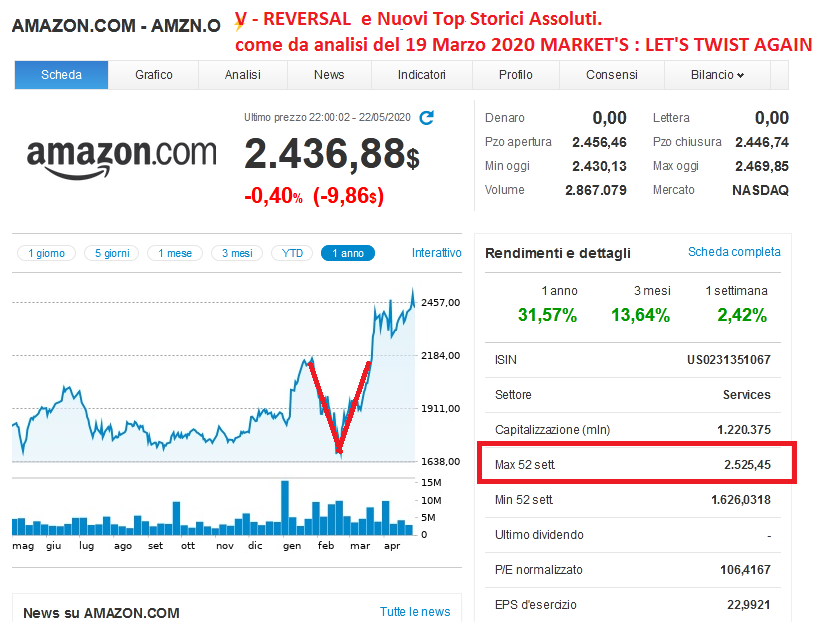

AMAZON

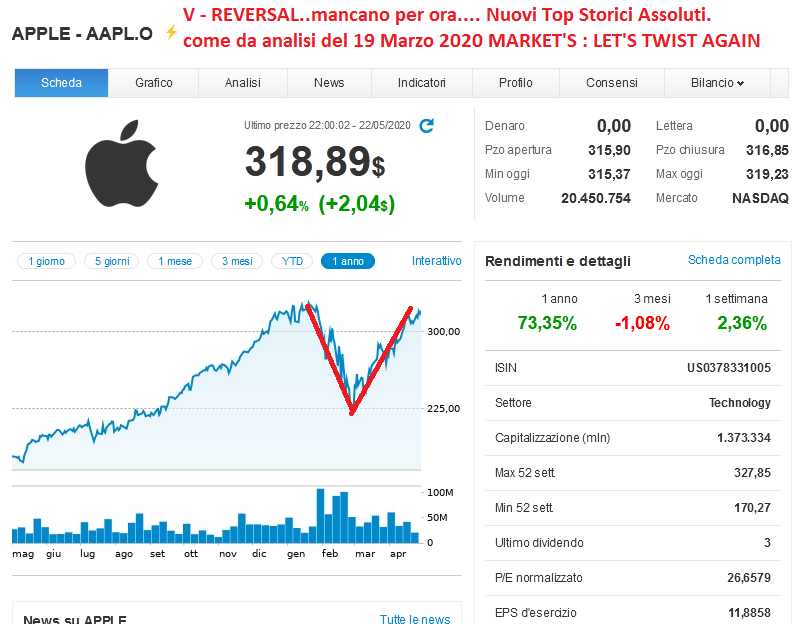

APPLE

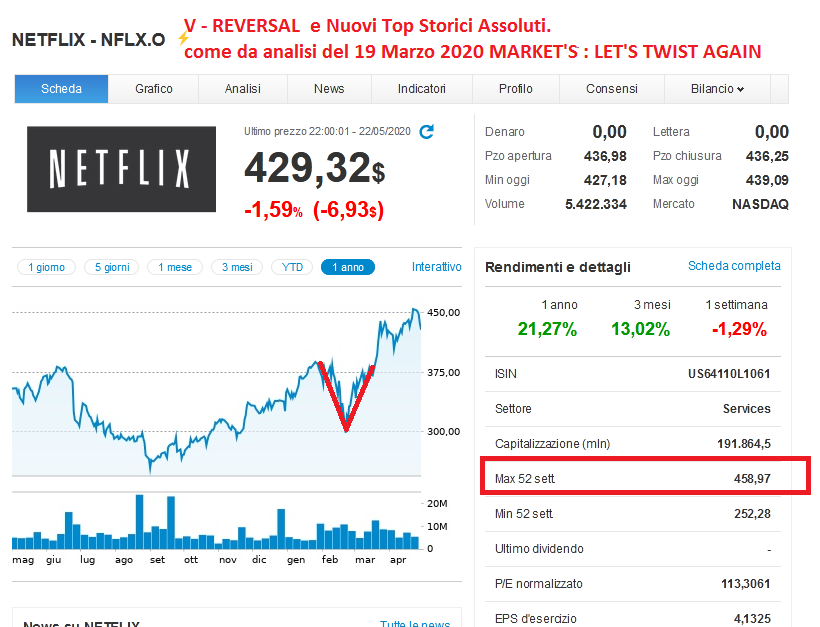

NETFLIX

GOOGLE A – RG

GOOGLE RG

Non c’è da aggiungere nulla di piu’, o forse ci sarebbe magari da farsi qualche domanda ?

Fate Voi , Vi lasciamo ampia libertà di ragionare su questo articolo ma anche sui precedenti e magari se ne avrete piacere condividetelo con i Vostri amici o contatti,.

Chi lo leggerà di certo Vi ringrazierà , come sta accadendo del resto a noi ogni giorno di ricevere ringraziamenti nella maniera piu’ bella che esista al mondo , visto che SFI TRADING ADVISOR continua a registrare lettori e pagine lette a livelli mai visti prima e questo sopratutto da Gennaio 2020 a oggi , ma in particolare a Marzo, Aprile e Maggio e un motivo ci sarà non trovate ?

Eccome se c’è ve lo abbiamo appena mostrato.

Per caso non accade nulla !

Ad Maiora !

680mo giorno da analisi del 19-03-2020

42 Febbraio 2022

MARKETS : LET’S TWIST AGAIN ?

F A A N G TOP RAGGIUNTI

FACEBOOK-A – FB.O 384,83$ (Superato Max 02-2020/2021)

AMAZON – AMZN.O 3773,00$ (Superato Max 02-2020/2021)

APPLE – AAPL.O 515,14 $ PRE-SPIN 4-1 (Superato Max 02-2020/2021)

APPLE – AAPL.O 728,32 $ Post-SPIN 4-1 (Superato Max 02-2020/2021)

NETFLIX – NFLX.O 700,98$ (Superato Max 02-2020/2021)

GOOGL.O ALPHABET-A 3044,29$ (Superato Max 02-2020/2021)

GOOG.O ALPHAB RG-C-NV 3042,29$ (Superato Max 02-2020/2021)

ARTICOLO CHIUSO 2 Febbraio 2022

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Goldman Sachs lancia ETF che scommette sulle Facebook, Amazon e Apple del futuro. ‘A caccia di azioni con rally +175.000%’

Così Katie Koch, co-responsabile della divisione Fundamental Equity business interna a Goldman Sachs Asset Management: “Il mondo sta cambiando molto rapidamente ma, in questo mondo che cambia velocemente, abbiamo un mercato azionario che, per definizione, guarda indietro, perchè le società che hanno performato meglio nell’ultimo ventennio rappresentano le principali posizioni di quegli indici”. Secondo Koch, l’obiettivo di un ETF dovrebbe essere quello di aiutare i clienti a investire al di là dei nomi ormai storici che compongono i FAANG, anche perchè tra dieci anni le cose saranno molto diverse da oggi. “In modo specifico, (gli ETF) saranno più globali e rappresenteranno parti dell’ecosistema tecnologico che non compaiono al momento in cima alla lista”.

Ha detto la sua anche Sung Cho, gestore di portafoglio del nuovo fondo, facendo notare che l’ETF è basato sull’idea che “ci troviamo in un punto di svolta, con l’innovazione tecnologica che si sta espandendo ad altre aree geografiche”. Da qui, la scelta di investire metà circa del portafoglio in società che non sono americane. In particolare, l’ETF punterà poi a una allocazione nei mercati emergenti pari l 25.35%.

La stessa Goldman investirà sull’ETF, insieme ai clienti. “Ci sarà un’altra società che avrà la chance di fare un boom del 175.000% dal giorno della sua Ipo – ha affermato Koch – E noi stiamo lavorando duramente per trovare queste società”.

Bloomberg fa notare che i colossi Big Tech del calibro di Facebook, Apple e Alphabet, holding a cui fa capo Google, dominano sul mercato da molto tempo e, anche, che la loro influenza è balzata a nuovi livelli record durante la pandemia e i conseguenti lockdown che sono stati imposti in tutto il mondo, insieme allo smart working, per frenare l’avanzata dei contagi da Covid-19. IL loro successo è stato confermato quest’anno, a dispetto dei timori legati alle fiammate dell’inflazione e ai vari dubbi che questi titoli growth abbiano superato da un bel pezzo i livelli che sarebbero giustificati dai fondamentali. Il portafoglio del nuovo ETF di Goldman Sachs includerà 60-80 società attive soprattutto nei settori fintech, della cyberssecurity, dell’e-commerce.

Google da sogno, titolo Alphabet +65% nel 2021. Regina dei FANG nel rally più lungo dal 2009

Dall’inizio dell’anno, le quotazioni della Big Tech americana sono balzate del 65%, riportando una performance migliore rispetto a quella di altri grandi nomi dell’hi-tech made in Usa e facendo balzare la capitalizzazione di mercato a un valore vicino ai $2 trilioni. Solo Apple e Microsoft valgono di più.

Il colosso, componente illustre del circolo dei FAANG e dei FANG, ha beneficiato della solida ripresa che ha interessato il mercato delle entrate pubblicitarie digitale, comunicando inoltre il mese scorso di aver concluso il secondo trimestre del 2021 con risultati che hanno battuto le attese degli analisti, grazie al balzo del fatturato.

“Il trimestre più recente è stato positivo, e ha evidenziato che quello che sta dietro al momentum dei prezzi è un momentum dei fondamentali reali – ha commentato a Bloomberg James Abate, chief investment officer presso Centre Asset Management, che ha scommesso sul titolo – A meno che non assisteremo a un rialzo dei margini o a una crescita del momentum delle vendite, noi continueremo a rimanere sull’azione, che presenta una valutazione che potrebbe apparire elevata rispetto agli standard storici”.

Di fatto, il rialzo di Google fa impallidire i rally che sono stati riportati da diverse società Internet e hi-tech, e gli stessi indici azionari americani: lo S&P 500 e il Nasdaq 100, per esempio, hanno guadagnato da inizio 2021 molto meno, ovvero il 21%.

Microsoft e Facebook hanno visto le loro quotazioni salire di oltre il 36%, mentre Apple ha fatto +15%, vedendo balzare la capitalizzazione, lo scorso luglio, oltre quota $2,5 trilioni per la prima volta nella storia.. Rimanendo in tema di capitalizzzione, c’è da dire che anche Microsoft ha fatto la storia quest’anno, raggiungendo per la prima volta quota $2 trilioni.

Tra i titani che possono vantare un valore di mercato superiore a $1 trilione, Amazon è rimasta indietro, con il titolo avanzato durante l’anno del 5% circa.

Investire nelle azioni FAANG per battere il mercato, così il capitale lievita in tempi di Covid

La borsa americana guadagna oltre il 30% rispetto ai massimi pre-Covid. In appena sei mesi, lo scorso anno era stata in grado di cancellare del tutto le perdite accusate con la pandemia. Del resto, la recessione del 2020 è stata la più breve della storia economia degli USA, durando appena due mesi, cioè da marzo […]

La borsa americana guadagna oltre il 30% rispetto ai massimi pre-Covid. In appena sei mesi, lo scorso anno era stata in grado di cancellare del tutto le perdite accusate con la pandemia. Del resto, la recessione del 2020 è stata la più breve della storia economia degli USA, durando appena due mesi, cioè da marzo ad aprile. Chi ha voluto investire nelle azioni FAANG, oggi può cantare vittoria più di tanti altri.FAANG è un acronimo usato sui mercati finanziari per indicare 5 titoli azionari del comparto tech: Facebook, Amazon, Apple, Netflix e Google. Quest’anno, questo indice informale ha messo a segno un rialzo non ponderato di quasi il 24%, a fronte di quasi il 20% dell’indice S&P 500. Dunque, investire nelle azioni FAANG ha fatto guadagnare più della media del mercato.

Azioni FAANG, boom pluriennale impressionante

In effetti, il titolo Facebook sale di circa un terzo del suo valore da inizio anno, mentre Amazon segna +13% ed Apple più del 16%. Unico titolo in calo è Netflix con -1,7%, mentre Alphabet, la società madre di Google, ha messo a segno un maxi-guadagno di oltre il 57%. Le trimestrali di questi ultimi giorni parlano molto chiaro. Il motore di ricerca ha maturato un utile netto di 18,5 miliardi di dollari nel secondo trimestre, superato tra le azioni FAANG solo dai 21,7 miliardi di Apple. Molto bene ha fatto anche il colosso social di Mark Zuckerberg con 10,4 miliardi. Deludenti rispetto alle aspettative i numeri di Amazon, ma la creatura di Jeff Bezos ha comunque riportato profitti netti per 7,8 miliardi. Infine, anche Netflix ha guadagnato 1,35 miliardi.Il totale fa poco meno di 60 miliardi (59,75 miliardi). Sono cifre impressionanti, che danno il senso di quanto grosse siano diventate alcune multinazionali e quanto stiano beneficiando del Covid.La pandemia ha accelerato determinati cambiamenti culturali e abitudini di consumo già in atto, tra l’altro incentivando le vendite online e il tempo trascorso sul web. Chi ha potuto investire negli ultimi 5 anni nelle azioni FAANG ha visto esplodere il capitale di circa il 1.160%, oltre 11 volte la media dell’S&P 500.Questo significa che l’azzardo ha pagato ancora una volta, perché di questo si sarebbe trattato. Realtà come Netflix o Facebook venivano considerate poco meritevoli di fiducia fino a qualche anno fa. E poiché il rischio è un bene che si possono permettere perlopiù gli investitori individuali più abbienti, è come dire che le distanze tra fasce della popolazione si stiano acuendo anche in virtù della differente propensione all’impiego dei capitali. E qui c’è anche lo zampino delle banche centrali e della bolla finanziaria alimentata dalle loro politiche monetarie ultra-accomodanti.

Tutto dipende dalla Fed: gli strategist rimangono bullish per prossimi trimestri, tra i settori rimane alto l’appeal dello ‘stay-at-home’

Così emerge da un sondaggio realizzato da Natixis Investment Managers, cui hanno partecipato 42 esperti, secondo cui anche se il mercato sta sperimentando il primo reale aumento dell’inflazione degli ultimi 13 anni, il maggior rischio per gli investitori potrebbe essere il compiacimento. Nel complesso, è opinione diffusa che gli investitori dovrebbero però monitorare i rischi e stare in guardia da potenziali ostacoli. Uno dei principali trend di mercato emersi durante la pandemia è stata la rotazione a favore del value. Guardando alla seconda metà dell’anno, il 64% degli intervistati afferma che il value ha ancora qualche mese di corsa dinanzi a se, mentre solo un quarto (26%) crede che la sua sovraperformance possa andare avanti per qualche anno. Solo il 10%, invece, ritiene il suo rally ormai concluso, opinione questa più diffusa tra il 21% degli strategist che immagina una fase di stallo dei mercati per gli ultimi due trimestri dell’anno. “Affinché il value continui a sovraperformare, avremmo bisogno che l’inflazione si dimostri transitoria e che il governo federale incrementi le proprie spese fiscali”, afferma Chris Wallis, Chief Investment Officer, Vaughan Nelson Investment Management.

Mercati influenzati dalla Fed

Di tutti i fattori che potrebbero influenzare la performance del mercato nella seconda metà del 2021, gli strategist riconoscono la rilevanza del comportamento della Fed. Anche le prospettive dei mercati emergenti nella seconda metà dell’anno sono infatti legate alla Fed: la sovraperformance degli emergenti dipende dalla stabilità del dollaro e dei tassi. Prendendo in considerazione due delle principali storie di investimento emerse dalla pandemia, gli strategist di Natixis hanno mostrato la maggior convinzione per quanto riguarda gli investimenti ESG. Per tutta la durata della pandemia, le strategie ESG hanno generato risultati molto solidi sia in termini di ritorni sia di crescita degli asset. Anche se le criptovalute hanno conquistato i titoli dei giornali nell’ultimo anno, nessuno dei 42 strategist che hanno partecipato all’ultimo sondaggio inquadra le criptovalute come un’alternativa valida alle valute tradizionali.

Infine dall’indagine emerge che gli intervistati hanno di fatto visto pochi cambiamenti rispetto allo scorso anno per quanto riguarda i possibili vincitori. Quest’anno le preferenze vanno alla tecnologia (88%), all’healthcare (83%), agli investimenti ESG (76%) e all’edilizia residenziale (74%). Dato che quasi sei strategist su dieci (57%) mettono nella colonna dei vincitori l’economia legata allo stay-at-home, sembra che molti pensino ci vorrà del tempo prima che riemerga il tema del ritorno in ufficio. Le convinzioni non sono altrettanto forti quando si parla di energia (38% vincente rispetto al 62% perdente) e di viaggi (52% vincente, 48% perdente), adottando quindi una prospettiva che si allinea con una riapertura completa nella prima metà del 2022 piuttosto che nell’ultima metà del 2021.

Netflix: alle spalle numeri da sogno Covid-19, reopening zavorra crescita nuovi abbonati. Palma d’oro streaming war a rischio con Disney. Colosso gioca carta videogame

Senza alcun dubbio, la Big Tech e illustre componente del club dei FAANG o anche più semplicemente FANG ha beneficiato l’anno scorso delle misure di restrizione e di lockdown imposte in tutto il mondo per arginare la pandemia del coronavirus.

Basti pensare che, soltanto nel corso del quarto trimestre del 2020, gli abbonati al suo servizio di streaming di film e serie TV erano cresciuti su base netta di 8,5 milioni di unità, portando la crescita netta dei nuovi abbonati, in tutto l’anno, pari a +37 milioni, per un totale di 204 milioni di utenti iscritti al servizio.

Netflix si è confermata Winner 2020 della streaming war.

Basta lockdown, si riapre: inevitabile rallentamento crescita abbonati

La musica è cambiata già nel primo trimestre:

l’era dei vaccini anti-Covid e la conseguente graduale fase di reopening hanno portato i consumatori a mettere finalmente il naso fuori casa più spesso, anche se con una frequenza diversa a seconda delle aree geografiche.

La prova è arrivata subito con i risultati di bilancio di Netflix del primo trimestre del 2021, che hanno messo in evidenza il fisiologico rallentamento della crescita degli abbonati, che è stata appena inferiore alle 4 milioni di unità (+3,98 milioni), nei primi tre mesi dell’anno, al di sotto dei +6 milioni di abbonati attesi dall’azienda stessa e dei 6,2 milioni stimati dal consensus.

Era d’altronde inevitabile che quel tasso di crescita dirompente si smorzasse con la fase di reopening.

L’ennesima prova è arrivata poche ore fa, con la diffusione del bilancio del secondo trimestre. Trimestre in cui il rallentamento della crescita è stato ancora più evidente, con un aumento degli abbonati, su base netta, di appena 1,54 milioni, per un totale di 209 milioni di abbonati, rispetto agli 1,19 milioni attesi dal gruppo, meglio dunque le previsioni, anche se alcuni analisti avevano previsto un numero in realtà più alto di quello raggiunto.

Inoltre, nel corso del secondo trimestre, Netflix ha perso 400.000 abbonati negli Stati Uniti e in Canada: è la prima volta dal secondo trimestre del 2019 che il gruppo perde abbonati nella regione, sebbene da allora ne abbia guadagnati un totale di 7,5 milioni.

Netflix: crescita nuovi abbonati I semestre peggiore dal 2016

La crescita dei nuovi abbonati nel primo e secondo trimestre è la peggiore dal primo semestre dal 2016, ovvero in cinque anni. Ancora peggio, Netflix ha tagliato le stime sui nuovi utenti del terzo trimestre dall’incremento atteso pari a +5,86 milioni a +3,5 milioni.

Sul fronte del fatturato, le cose sono andate meglio, con un risultato pari a $7,34 miliardi, lievemente al di sopra dei $7,32 miliardi stimati.

Gli utili hanno invece deluso, con l’eps a $2,97 per azione, livello inferiore rispetto ai $3,16 attesi, stando agli analisti interpellati da Refinitiv. In totale, Netflix ha riportato un utile netto di $720 milioni, rispetto agli $1,4 miliardi attesi dal consensus. La guidance prevede un miglioramento del fatturato, atteso nel terzo trimestre a $7,48 miliardi, e un eps a $2,55 per azione.

Nonostante il rallentamento evidente della crescita degli abbonati e la rivalità che si fa sempre più accesa con l’espansione nell’arena del video streaming di servizi come Disney+, Apple TV+, e con nuove operazioni di mercato, come la fusione tra Warner Media e Discovery – che darebbe vita a un colosso media da $150 miliardi – l’acquisizione del catalogo cinematografico di MGM da parte di Amazon, Netflix rimane ottimista, in attesa dell’impatto che le imminenti nuove serie avranno sui suoi bilanci futuri. Gran parte dei nuovi contenuti sbarcherà su Netflix nella seconda metà dell’anno e l’anno prossimo.

Il gruppo ha riferito che investirà $12 miliardi circa sui nuovi contenuti di quest’anno, in particolare sulle nuove stagioni di “Stranger Things”, “Lost in Space” e “The Witcher”.

“Se centreremo le nostre stime, avreno raggiunto più di 54 milioni di nuovi abbonati netti negli ultimi 24 mesi o 27 milioni su base annualizzata nel corso di quel periodo, in linea con il tasso annuo dei nuovi abbonati del periodo precedente al Covid”, si legge nel comunicato di Netflix.

Netflix conferma: prossimo obiettivo crescere in industria videogame

Il colosso ha confermato anche le recenti voci su una sua espansione nell’industria dei videogame: voci che sono state alimentate dall’ingresso nel team manageriale di un veterano del settore, Mike Verdu, ex di Facebook.

La sola notizia ha dato una spinta al titolo, a dispetto della meme stock GameStop.

Netflix ha precisato che eventuali videogiochi potrebbero essere inclusi negli abbonamenti di Netflix senza costi aggiuntivi e che il focus rimarrà sui giochi mobili.

“Siamo entusiasti come mai riguardo ai nostri film e alle nostre serie TV e prevediamo un lungo percorso di crescita e di aumento degli investimenti in tutte le nostre categorie esistenti di contenuti. Ma, visto che è passato circa un decennio dalla nostra crescita nella programmazione originale, crediamo che sia arrivato il momento giusto per capire in misura maggiore il modo in cui i nostri clienti valutano i giochi”, si legge nella nota-

Nella streaming war, ciò che spaventa maggiormente Netflix è Disney, che ora si appresta ad acquistare anche Fox.

“Sicuramente l’acquisizione di Fox da parte di Disney aiuterà quest’ultima a diventare più un servizio generale di intrattenimento che un servizio rivolto solo ai bambini e alle famiglie – ha detto il co-amministratore delegato Reed Hastings – Su Time Warner e Discovery, (riferendosi alla fusione), se le cose andranno avanti, sarà di aiuto a qualcuno, ma non in modo così significativo come, direi, di Disney e Fox”.

L’espansione di Netflix nel mercato dei videogiochi è considerata dunque alla stregua di una scelta strategica che, spera il colosso, aiuterà a compensare il rallentamento della crescita dei nuovi abbonati al suo servizio di streaming, blindando la società anche dagli affondi che arriveranno dalle rivali più agguerite.

Occhio al titolo, che subito dopo la pubblicazione del bilancio ha perso fino a -4% per poi recuperare terreno.

Netflix è in calo dell’1% dall’inizio dell’anno, a fronte di un rialzo del Nasdaq pari a +13%.

Il gruppo fa i conti con l’incredibile successo che ha riportato nel 2020, in condizioni di mercato straordinarie, a fronte di una platea di utenti costretti a rimanere a casa, sulla scia del diktat stay home.

“La pandemia ha creato un’incertezza insolita nella nostra crescita, distorcendo i paragoni su base annua, visto che l’acquisizione e l’engagement per famiglia sono balzate nei primi mesi del Covid. Nel secondo trimestre del 2021, il nostro parametro di engagement per le famiglie è sceso, in linea con le attese, rispetto a quei livelli senza precedenti, rimanendo tuttavia ancora in rialzo del 17% rispetto al secondo trimestre del 2019, senz’altro un parametro che rende più facile fare un paragone”.

Quando lo SPLIT azionario diventa un business unico

Guardate cosa è successo a Apple e Tesla. E immaginate chi potrebbe essere il prossimo. Senza dimenticare che quando la borsa “tira” le società cercano di sfruttare a loro convenienza, nel miglior modo possibile, il trend di mercato.

Visto che il momento è abbastanza statico, volevo raccontarvi una storiella che alla fine diventa molto realistica.

Immaginate di avere in tasca una banconota da 50 Euro. Ad un certo punto decidete di cambiarla con 5 biglietti da 10 Euro.

Oppure potremmo fare lo stesso discorso con 20 Euro. Immaginate di cambiare la banconota con 4 biglietti da 5 Euro.

Nel primo caso avevamo 50 Euro prima e abbiamo 50 Euro dopo. Nel secondo caso avevamo 20 Euro prima e altrettanto abbiamo adesso.

Ecco, avete visto in modo abbastanza banale e pratico quanto è successo a Tesla (primo caso) e a Apple (secondo caso).

Non è cambiato nulla se non un taglio più piccolo che potrebbe favorire il retail e operatori come RobinHood. Ma per la società…cosa cambia?

SPLIT TESLA e APPLE

Invece come vedete per i due titoli in oggetto, quantomeno per la capitalizzazione cambia non di poco. E se per Apple lo split porta un “ingiustificabile” 35%, per Tesla addirittura la cifra decolla ad un 85%. MA attenzione, proprio per Tesla il tutto coincide con alcuni momenti particolarmente critici per la società. Innanzitutto è noto che Tesla tratta a multipli impressionanti e sono giustificabili solo con un trend di crescita veramente importante. Peccato che proprio in questi giorni sono usciti dati non troppo incoraggianti, proprio perché il mercato delle auto elettriche ormai si inizia a spalmare anche su altre società costruttrici. Inoltre, con tempismo perfetto, Tesla annuncia un’operazione che si chiama “equity distribution agreement”, un’operazione dove si dà un ordine di vendita, in questo caso pari a 5 miliardi di USD, di un blocco di titoli dal controvalore predeterminato. La magia del mercato ed il rally che ha portato lo split, ha fatto si che questi 5 miliardi di USD si autogenerassero. Non vi sembra una situazione quantomeno “curiosa”? Ebbbene, oggi il mercato è anche questo. Prendere o lasciare.

PS: visto che cosa è successo, occhio ad altri titoli particolarmente “cari”, tipo Amazon, Alphabet, Booking, Nvidia… chissà se anche loro (o altri) decideranno per la stessa operazione.

Wall Street ha ancora fame di rialzi. Focus su split Tesla e Apple e nuovo look Dow Jones

Alphabet: entrate pubblicitarie Google in calo per secondo trimestre consecutivo, spunti positivi da YouTube e cloud

Alphabet, la holding a cui fa capo Google, ha riportato un bilancio pressocché con le attese, nonostante il calo delle entrate pubblicitarie sofferto per il secondo trimeste consecutivo.Il gruppo ha archiviato il secondo trimestre dell’anno con un utile netto di $6,96 miliardi, o di $10,13 per azione, in flessione rispetto ai $9,95 miliardi, o $14,21 per azione, dello stesso periodo dell’anno precedente.Il fatturato, al netto dei costi di acquisizione del traffico, è sceso a $31,6 miliardi dai $31,7 miliardi del secondo trimestre del 2019.Gli analisti intervistati da Factset avevano stimato un utile per azione di $7,95 – dunque superiore – su un fatturato ex traffico costi acquisizione (TAC) pari a $30,66 miliardi (dunque inferiore). Il bilancio ha inizialmente spinto le quotazioni di Alphabet, salite del 2% nelle contrattazioni afterhours. Il titolo ha fatto però dietrofront nel momento in cui i mercati hanno appreso il calo delle entrate pubblicitarie, che è stato su base annua di $2,6 miliardi. D’altronde, se le aziende vendono poco in questi tempi di coronavirus COVID-19, guadagnano poco, e se guadagnano poco, hanno meno soldi per investire nella pubblicità.Ci sono stati tuttavia alcuni elementi positivi, sebbene $29,9 miliardi del fatturato trimestrale complessivo di Google sui $38,3 miliardi totali sia arrivato proprio dalla pubblicità, a conferma della dipendenza del gruppo da un mercato in difficoltà, quello pubblicitario: le vendite di Google Cloud e di YouTube hanno continuato a salire, beneficiando della varietà della linea di prodotti offeta; il fatturato pubblicitario di YouTube è salito del 6%, a $3,8 miliardi rispetto ai $3,6 miliardi dello stesso periodo dello scorso anno, mentre le vendite di Google Cloud sono balzate del 43%, a $3 miliardi, rispetto ai $2,1 miliardi del secondo trimestre del 2019.

La grande corsa dei FANG: è il momento del passaggio di testimone?

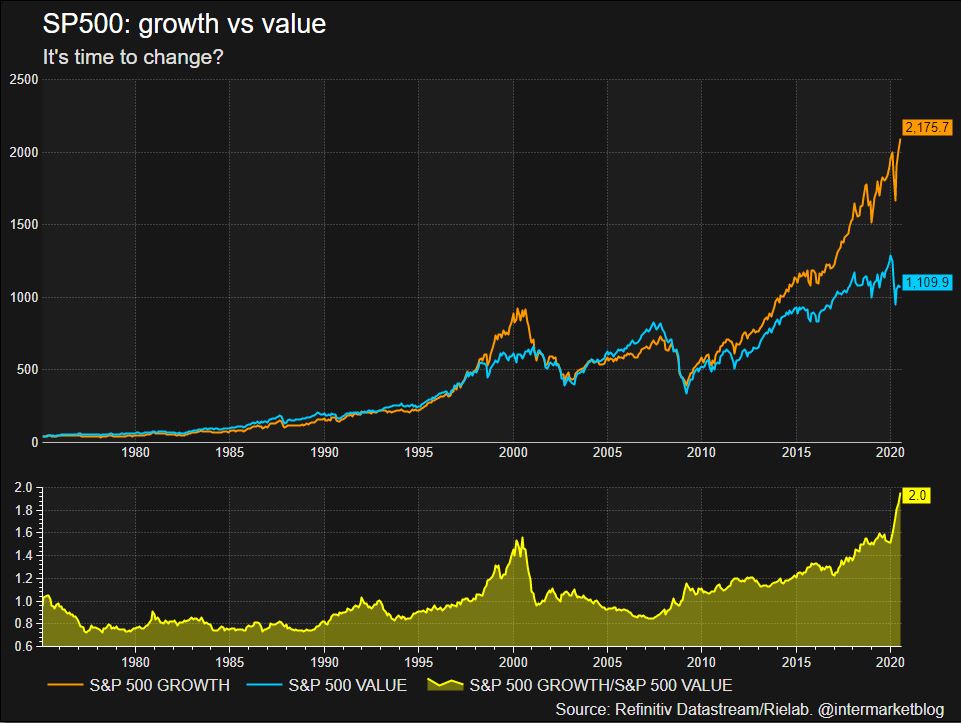

VALUE vs GROWTH: gap ai massimi storici

I mercati azionari si prendono una piccola pausa. Nulla a che vedere con le violenti correzioni di marzo, piuttosto una sere di prese di beneficio anche a seguito di trimestrali USA non sempre all’altezza della situazione. Ma al momento non possiamo certo parlare di inversione. Basta guardare il grafico del nostro NYFANG, ovvero la sintesi del tech USA, quello che ha mosso i mercati negli ultimi anni, quello che ha fatto la differenza e quello che può seriamente muovere al ribasso i listini di tutto il globo se partisse in una concreta correzione.

Ma il tech continua ad essere in trend.

NYFANG: the chart

Dopo aver toccato il 161,8% di Fibonacci, eccolo che si dirige verso la trendline azzurra. Un primo step molto importante lo abbiamo già in questi giorni. Infatti se notate il NYFANG sta passeggiando sulla MM21, una media che in passato (parliamo da marzo 2020, dalla ripartenza insomma) è sempre stata un naturale supporto.

Come sempre potremo passare le ore a spiegare i pro ed i contro la prosecuzione di un trend veramente impressionante. In questa sede invece vorrei ragionare su altre coordinate. Come dicevo prima. NYFANG significa tecnologia, significa grandi prospettive future ma multipli spesso proibitivi. Pensate ad esempio a Tesla che viaggia ad oltre 180 di P/E, Amazon più di 100, e fatturati previsti stellari. Possiamo quindi pensare che questi titoli continueranno a salire all’infinito? E’ anche vero però che non ci sono alternative ed i tassi sono a zero…

Mezza verità, perché in realtà qualcosa che il mercato continua a sottovalutare è quel mondo più “old style” ma più concreto, lento nella crescita (i media gli chiamano gli elefanti) ma che danno maggiore sicurezza. Parliamo dei titoli VALUE.

Value vs Growth: cambierà il vento?

Negli ultimi anni il mercato non ha avuto dubbi. GROWTH a manetta, anche grazie agli eventi (Covid in primis) e al percorso evolutivo socio culturale nonché economico su scala globale. Guardate il confronto fatto su Wall Street. Addirittura il ratio attuale è pari a 2. Mai visto nulla del genere.Restano ancora tante incognite sui titoli value. Come reagiranno a nuove pandemie, a nuovi rallentamenti globali, crisi del credito ecc ecc? Quanto hanno già incorporato? Inoltre il ratio sopra illustrato non ci garantisce performance ma quantomeno maggior difesa in caso di profonda correzione. Infatti come potete vedere, nelle fasi di volatilità la violenza di correzione tra growth e value non è paragonabile. Intanto però mi sembra chiaro che il growth stia già scontando molto dello scontabile nelle più rosee previsioni. Con questo non dico che il settore tech non sia interessante. Anzi, è il futuro. Ma è fisiologico attendersi delle correzioni, ritornando quantomeno a multipli più sostenibili. Nel frattempo forse è meglio posizionarsi più sul value in questo momento, pronti però a tornare sul growth quando le condizioni lo permetteranno

Paura COVID, dipendenti Google in smart working almeno fino a luglio 2021

Google, il colosso che fa capo alla holding Alphabet, avrebbe preso la decisione di far restare a casa in smart working i suoi più di 200.000 tra dipendenti full-time e lavoratori con altri contratti almeno fino al luglio del 2021. La decisione coinvolgerebbe anche altre divisioni di Alphabet. E’ quanto ha riportato il Wall Street Journal, indicando che l’amministratore delegato Sundar Pichai avrebbe dato la notizia ai dipendenti la scorsa settimana.In precedenza, il motore di ricerca aveva reso nota l’intenzione di riaprire alcuni uffici per un numero limitato di dipendenti a partire dallo scorso 6 luglio: il balzo dei contagi da coronavirus negli Stati Uniti avrebbe poi indotto Google a fare dietrofront.Una decisione simile è stata presa da Twitter, con l’AD Jack Dorsey che, in un comunicato, ha posto l’accento su come il mondo del lavoro sia cambiato a causa del COVID-19. Idem ha fatto Facebook, che ha annunciato che, nei prossimi due anni, continuerà a focalizzarsi sullo smart working.

Apple e Amazon nel mirino Antitrust: avviata istruttoria per limitazioni vendita a rivenditori non ufficiali

L’Autorità Garante della Concorrenza e del Mercato ha avviato un’istruttoria nei confronti di Apple e Amazon. L’antitrust vuole accertare se i due colossi americani abbiano messo in atto un’intesa restrittiva della concorrenza per vietare la vendita di prodotti a marchio Apple e Beats da parte dei rivenditori di elettronica non aderenti al programma ufficiale Apple, soggetti, questi ultimi, che acquistano comunque legittimamente i prodotti dai grossisti per rivenderli poi al dettaglio.Secondo l’Autorità l’accordo per escludere dal marketplace alcuni soggetti appare potenzialmente idoneo a ridurre la concorrenza per l’innalzamento di barriere allo sbocco dei mercati della vendita online a danno dei rivenditori non ufficiali, costituiti solitamente da piccole e medie imprese che effettuano appunto vendite sul web utilizzando i servizi di marketplace.L’accordo, inoltre, con la diminuzione di rivenditori attivi nel canale online, potrebbe far calare gli incentivi a competere efficacemente sui prezzi dei prodotti Apple e Beats, con evidenti effetti negativi per i consumatori e per le imprese.I funzionari dell’Antitrust oggi hanno svolto ispezioni nelle sedi delle società Amazon Italia Services e Apple Italia. Intanto Amazon ha fatto sapere di star “offrendo la massima collaborazione all’Autorità”.

Titoli FAANG e i tanti rischi non riflessi nei prezzi, solo uno è ‘invincibile’ nel lungo periodo

Amazon questa settimana è entrata nel gotha dei titoli da 1,5 trilioni di dollari e non si è fermata con il balzo ieri fino a 1,6 trilioni, tallonando Apple (1,66 trilioni $) e Microsoft (1,62 trilioni) per la palma di numero uno di Wall Street per capitalizzazione. Un club che annovera solo altri due titoli, Microsoft e Apple. Nelle ultime sedute Amazon ha raggiunto i 3.200 dollari, ovvero esattamente 100 volte il prezzo che aveva nel 2006 (32 dollari) quando la quasi totalità degli analisti snobbava il titolo del futuro colosso globale dell’e-commerce.

In generale continuano i record su record delle big Tech con Apple, Microsoft così come Netflix e le altre in continua ascesa.

I FAANG possono crescere ancora?

La domanda che in queste settimane aleggia sul mercato è se siamo davanti a una nuova bolla tech o giganti quali Amazon e le altre saranno ancora in grado di stupire in Borsa. Una rapida occhiata ai prezzi delle azioni dei cinque FAANG mostra che, esclusa la holding di Google, Alphabet, tutte sono scambiate a livelli record, con rialzi importanti da inizio anno.

Secondo Zehrid Osmani, Head of Global Long-Term Unconstrained di Martin Currie (affiliata Legg Mason), per almeno una di loro, l’orizzonte è davvero roseo e si tratta di Amazon. L’azienda di Bezos continua a garantire grande potenziale di investimento di lungo termine e, soprattutto, un profilo di rischio più rassicurante. Il colosso dello shopping online può sfruttare dei trend di crescita strutturale molto potenti e domina in alcuni settori, mentre il management continua a investire miliardi nel far crescere il business. Crediamo che il pricing di Amazon rimanga attraente, persino a questi livelli.

Le altre quattro, invece, hanno di fronte uno scenario più incerto. Facebook sembra essere in continua espansione, con le acquisizioni di WhatsApp e Instagram e il recente lancio di Facebook Shops. Tuttavia, gli investitori dovrebbero essere prudenti perché è difficile prevedere quanto la piattaforma possa essere colpita da future iniziative di regolamentazione, e se il business model della società permetterà una crescita sostenibile degli utenti.

Google si trova in una situazione simile. L’azienda, infatti, deve affrontare le attenzioni crescenti da parte degli enti regolatori in tema di violazioni sull’uso dei dati, problemi di privacy ed elusione fiscale.

Anche Apple e Netflix presentano diversi rischi che non sono riflessi nei prezzi elevati delle loro azioni. Apple è in genere una presenza gradita in molti portafogli, ma c’è la possibilità che il suo ben noto potere di pricing venga messo in discussione, in particolare per quanto riguarda i telefoni e i tablet, con rivali come Samsung che vanno ad attaccare Apple all’interno del suo mercato. Questi competitor stanno creando prodotti alternativi a costi più bassi, il che comporta che il pricing power dell’azienda è sempre a rischio di erosione.

Per ovvie ragioni, molti investitori hanno guardato Netflix con favore negli ultimi mesi: l’azienda viene percepita come favorita dallo scenario attuale – si pensi all’esortazione a “restare a casa” – ma la pressione competitiva a investire in contenuti sempre nuovi è incessante, e pesa sul potenziale di ricavi futuri. Questa dinamica e la forza dei competitor nel settore – siano questi la Disney o Amazon Prime – potrebbero, nel lungo periodo, ostacolare i ricavi di Netflix. “Insomma, facendo lievitare fino a livelli vertiginosi i prezzi dei titoli di queste aziende, che stanno lottando per rimanere sul loro trono, gli investitori potrebbero essersi esposti – senza rendersene conto – a rischi più alti di quanto pensino” conclude l’esperto.

BOLLA o NON BOLLA: questo è il problema

Ormai le dinamiche di mercato sono chiare a tutti, sulle pagine di questo blog ho cercato di spiegare come sapevo quanto sta accadendo e, allo stesso tempo, come giustificare un rally che per certi versi diventa anche difficile da giustificare visti i fondamentali.

Un atto di fiducia molto forte verso il futuro, altrimenti certe quotazioni non sarebbero giustificabili.La domanda più ricorrente che leggo in ogni dove è: ma è una bolla speculativa? E se è una bolla speculativa, fino a dove può spingersi? E come poter misurare un potenziale target di questo rally?

Domande a cui diventa difficile dare delle risposte certe.E’ una bolla? Sicuramente come ho detto prima, più che una bolla al momento è un violento “atto di fede” guidato dalla spinta monetaria e fiscale, oltre che dalla carenza di alternative al mondo obbligazionario, ormai a rendimenti ridicoli in ogni dove, con curve dei tassi controllate a livello politico (lo possiamo dire?) e premio al rischio sul mondo bond a livelli minimi.

Fino a dove può spingersi? Sicuramente sono gli eventi a dare delle importanti direzioni a questo trend. Il Covid-19, un eventuale ricaduta, l’arrivo di un vaccino o di una cura efficace, un’evoluzione della malattia, nuove misure di stimolo, una ripartenza della fiducia… insomma, sono molteplici le tematiche che possono influenzare questa tendenza. E di certo si farà il possibile per alimentare ancora a lungo questa bolla. Nella speranza che non arrivi un brusco risveglio dovuto agli utili aziendali.

E come misurare un target? Ovvio, impossibile fare dei target, però ho trovato un interessante metro di paragone.Prendiamo la bolla della liquidità, la bolla da asset, la bolla Covid-19 (insomma chiamatela come volete) e confrontiamola con la bolla internet, che invece era effettivamente una grande bolla che poi è scoppiata e da quello scoppio il mercato si è depurato e sono partiti i campioni dell’ultimo ventennio (Apple, Microsoft, Amazon, Google ecc.)

Come potete vedere, se si tratta di una bolla, confrontandola con la bolla internet, risulterebbe a “metà strada”, quindi con margini di crescita ancora ben maggiori di quanto possiamo immaginare. Quindi non sorprendiamoci più di nulla e seguiamo il mercato e non sfidiamolo, anche se i fondamentali lancerebbero volentieri il guanto di sfida.

But…don’t fight the FED

TEST TRIMESTRALI: il momento della verità

Restiamo coerenti con il nostro credo (anzi, con il mio credo visto, che mi riferisco alla mia persona) quindi con tutti i timori per una situazione non coerente con la realtà.

La situazione, la considero critica globalmente, forse un po’ meno nella criptica Cina dove purtroppo le notizie arrivano sempre un po’ filtrate dal regime.Siamo entrate nel terzo trimestre del 2020. Quello che sarà secondo me il trimestre della verità, dove avremo modo di toccare con mano gli effetti del lockdown sul tessuto economico industriale e delle imprese in genere.

È noto, i mercati hanno avuto una reazione a V molto beneaugurante ma anche particolarmente entusiastica sulle prospettive di ripresa post Covid-19. E molti indici si stanno riportando sui massimi.

Il tutto avviene con questa situazione a livello di fondamentali. Qui gli Utili attesi e il rapporto price earning a 12 mesi su aspettative abbastanza impegnative

Questo è quanto ci illustrano i mercati. E questo è quanto invece ci riporta la realtà, quella terra terra con cui dobbiamo confrontarci prima o poi.

(…) I conti societari del secondo trimestre risentiranno pesantemente degli effetti del lockdown. Le previsioni di Reuters per le società che fanno parte dell’indice Stoxx Europe 600 Indicano un calo del 53,9% degli utili. Escludendo settore energia la flessione è stimata intorno al 45,7 per cento. Il calo del fatturato è stimato al 17,2 per cento. Al netto del settore energia -12,2 per cento. (…)

Fate un confronto coi grafici precedenti e poi ragionate sulle incongruenze…

(…) I comparti più esposti all’andamento del ciclo economico saranno quelli più in sofferenza. Ad esempio i beni di consumo discrezionali (categoria in cui ricade l’industria dell’auto) per cui ci si attende una flessione degli utili stimata intorno al 125,2 per cento. Ma anche l’energia, che ha dovuto fare i conti con il crollo del prezzo del petrolio, è prevista in sofferenza. Il calo degli utili è previsto al 126,5 per cento. Pesante infine la previsione per gli industriali (-93,4%) e le materie prime (-66,4%). L’unico settore in crescita sarà, per evidenti ragioni, quello sanitario (+2,2%).

Le previsioni sono relativamente buone per tutti i comparti anticiclici come le utilities (-4,4%), le telecom (-8%) e la tecnologia (-17%). Le previsioni di consensus indicano un miglioramento della situazione nei trimestri a venire che tuttavia non potrà invertire una tendenza generale al ribasso. La previsione per il 2020 è di un calo del 33% degli utili per le società che fanno parte dell’indice Stoxx Europe 600. (…)

E se parliamo di Piazza Affari…

(…) Quest’anno si prevede che un quarto del listino archivi il bilancio in rosso. Solo per otto società del listino si prevede una crescita degli utili. Ci sono nomi come Diasorin (leader nella diagnostica) e Nexi (pagamenti digitali) tra le poche ad essere in qualche modo favorite dalla pandemia. Ma anche un colosso come Enel, prima società per capitalizzazione del listino. Le previsioni del consensus S&P Market Intelligence mettono in conto profitti più che raddoppiati rispetto all’anno scorso. Decisamente meno rosea la situazione dell’altra grossa controllata pubblica Eni. (…) [Source]

La domanda che dobbiamo porci è: una vota che tutti questi dati trimestrali saranno noti e soprattutto saranno confermati, quale sarà la reazione del mercato? A questl punto a fare la differenza saranno due fattori:

a) L’outlook delle aziende stesse

b) La reazione del sistema che vuole difendere il mercato ad ogni costo

A questo va ovviamente aggiunto il fattore medico che risulta tutt’ora imprevedibile

Tre titoli best buy del decennio snobbati per anni da analisti Wall Street

Le azioni di Amazon che nel 2006 scambiavano a 32 dollari l’una e tra gli analisti nessuno si scandalizzava. Anzi, la netta maggioranza di loro non consigliava di premere il bottone buy sul titolo del gruppo dell’ecommerce. Per l’esattezza nel 2006 Amazon non era consigliata dall’85% degli analisti che coprivano il titolo. Ora a distanza di quasi tre lustri il gioiello di Jeff Bezos balza oltre i 3.000 dollari, ovvero 95 volte il prezzo che aveva nel 2006.

Le stelle nascenti che gli analisti hanno ignorato

Il caso di Amazon, che con il balzo delle ultime sedute è entrata nell’olimpo dei giganti con oltre 1,5 trilioni di dollari di valutazione (le altre due sono Microsoft e Apple), non è così isolato perchè altre big attuali sono state per tempo trascurate dagli analisti mentre adesso i buy impazzano e i rialzi negli anni sono stati da capogiro.

Ad esempio, Nvidia tre anni dopo la sua IPO del gennaio 1999, non era raccomandata da più dell’88% degli analisti, quando le azioni scambiavano a 2,60 dollari ciascuna mentre ora valgono 393 dollari, oltre 150 volte il loro prezzo nel 2002. Più recente il caso Tesla che per anni è stata coperta da molto scetticismo e ancora oggi non gode delle preferenze di molti analisti, ma il titolo nell’ultimo anno ha segnato un sensazionale +500%.

Tutto questo dimostra come il successo delle Big Tech e dei cosiddetti FAANG (Facebook, Amazon, Apple, Netflix, Google) non si è arrestato neanche dinanzi al Covid-19. Questo periodo è stato invece favorevole per i FAANG che hanno sperimentato un’importante ascesa. Il lockdown ha reso questi titoli ancora più attraenti, garantendo loro un ruolo sempre più importante nei portafogli di molti investitori.

I titoli FAANG possono crescere ancora?

I giganti tech saranno ancora da comprare anche una volta tornati alla normalità? Una rapida occhiata ai prezzi delle azioni dei cinque FAANG mostra che, esclusa la holding di Google, Alphabet, tutte sono scambiate a livelli record, con rialzi importanti da inizio anno.

Secondo Zehrid Osmani, Head of Global Long-Term Unconstrained di Martin Currie (affiliata Legg Mason), per almeno una di loro, l’orizzonte è davvero roseo e si tratta di Amazon. L’azienda di Bezos continua a garantire grande potenziale di investimento di lungo termine e, soprattutto, un profilo di rischio più rassicurante. Il colosso dello shopping online può sfruttare dei trend di crescita strutturale molto potenti e domina in alcuni settori, mentre il management continua a investire miliardi nel far crescere il business. Crediamo che il pricing di Amazon rimanga attraente, persino a questi livelli.

Le altre quattro, invece, hanno di fronte uno scenario più incerto. Facebook sembra essere in continua espansione, con le acquisizioni di WhatsApp e Instagram e il recente lancio di Facebook Shops. Tuttavia, gli investitori dovrebbero essere prudenti perché è difficile prevedere quanto la piattaforma possa essere colpita da future iniziative di regolamentazione, e se il business model della società permetterà una crescita sostenibile degli utenti.

Google si trova in una situazione simile. L’azienda, infatti, deve affrontare le attenzioni crescenti da parte degli enti regolatori in tema di violazioni sull’uso dei dati, problemi di privacy ed elusione fiscale.

Anche Apple e Netflix presentano diversi rischi che non sono riflessi nei prezzi elevati delle loro azioni. Apple è in genere una presenza gradita in molti portafogli, ma c’è la possibilità che il suo ben noto potere di pricing venga messo in discussione, in particolare per quanto riguarda i telefoni e i tablet, con rivali come Samsung che vanno ad attaccare Apple all’interno del suo mercato. Questi competitor stanno creando prodotti alternativi a costi più bassi, il che comporta che il pricing power dell’azienda è sempre a rischio di erosione.

Per ovvie ragioni, molti investitori hanno guardato Netflix con favore negli ultimi mesi: l’azienda viene percepita come favorita dallo scenario attuale – si pensi all’esortazione a “restare a casa” – ma la pressione competitiva a investire in contenuti sempre nuovi è incessante, e pesa sul potenziale di ricavi futuri. Questa dinamica e la forza dei competitor nel settore – siano questi la Disney o Amazon Prime – potrebbero, nel lungo periodo, ostacolare i ricavi di Netflix. “Insomma, facendo lievitare fino a livelli vertiginosi i prezzi dei titoli di queste aziende, che stanno lottando per rimanere sul loro trono, gli investitori potrebbero essersi esposti – senza rendersene conto – a rischi più alti di quanto pensino” conclude l’esperto

Wall Street: Fed e Fmi non vedono bolle, ma attenti al forward P/E ratio dello S&P 500

Con la sessione odierna, partono ufficialmente il terzo trimestre e il secondo semestre dell’anno. Riguardo al secondo trimestre, non ci si può lamentare proprio di come è andata Wall Street. Il Dow Jones è balzato del 17,8% nel periodo aprile-giugno, anche se ha perso il 9,6% nel primo semestre. Lo S&P 500 ha fatto +20% nel secondo trimestre, scendendo del 4% da inizio anno, mentre il Nasdaq Composite è balzato rispettivamente del 30,6% e del 12,1%. Le performance del secondo trimestre sono di tutto rispetto se si considera noi crolli precedenti, scatenati dal panico del coronavirus che avevano affossato la borsa Usa a marzo, fino a farla capitolare ai minimi dell’anno. C’è tuttavia un campanello d’allarme, rappresentato da un parametro preciso: quello del rapporto forward price-to-earnings dello S&P 500 che, così come dimostra il grafico, è al record in ben 19 anni, ovvero dal febbraio del 2001.

Vale la pena ricordare che cosa si intende per questo ratio. Si tratta praticamente di un rapporto che utilizza gli utili che sono stati stimati dal consensus per il calcolo del ratio originario, che è il price-to-earnings. Investopedia spiega che, sebbene gli utili utilizzati in questa formula sono solo una stima, e dunque non sono affidabili come gli utili che effettivamente sono stati riportati o come gli utili che risultano dalle serie storiche, il rapporto dà comunque informazioni utili. Di norma, se il forward P/E ratio è più basso rispetto al P/E ratio attuale, vuol dire che gli analisti prevedono un aumento degli utili; se il forward P/E è invece più alto rispetto al P/E ratio attuale, vuol dire che gli analisti prevedono un calo negli utili.

Tornando al forward P/E ratio dello S&P, dai calcoli effettuati in data 30 giugno 2020 (ovvero ieri), emerge che l’indice azionario benchmark di Wall Street è scambiato a un valore pari a 21,6 volte le stime ponderate del consensus sugli utili futuri, in rialzo rispetto al forward P/E di fine 2019, che era pari a 18,3 volte. IL ratio è cresciuto nonostante lo S&P 500 sia negativo da inizio anno. Il motivo risiede nel fatto che gli analisti hanno tagliato i loro outlook sugli utili a tenendo in considerazione la devastazione economica provocata dall’esplosione della pandemia COVID-19.La paura sulla formazione di una bolla è dunque piuttosto alta, anche se sia la Fed che l’Fmi hanno escluso la formazione di bolle speculative sui mercati. In particolare, la scorsa settimana, James Bullard, presidente della Federal Reserve Bank di St. Louis, ha detto chiaramente di non intravedere prove di una bolla di asset. Charles Evans, invece, presidente della Federal Reserve Bank of Chicago, ha detto che l’economia americana potrebbe aver bisogno di ulteriori stimoli, e che è possibile anche che i tassi di interesse Usa finiscano con l’essere abbassati fino a diventare negativi.Riguardo ai titoli che hanno performato in modo migliore, nel secondo trimestre, si mette in evidenza Apple, al podio con rialzi del 43,5% (+24,2% nella prima metà dell’anno); Dow, con un rialzo paria + 39,4% nel secondo trimestre (nel primo semestre calo -25,5%); Microsoft, +29% nel secondo trimestre, Goldman Sachs +27,8%, Boeing +22,9%.

Trimestre magico per le Borse, in UE il DAX surclassa il Ftse Mib. Nel 2° semestre meglio Wall Street o Ue?

Wall Street prova a chiudere con forza un trimestre che ha visto la Borsa Usa dettare legge e riemergere dal fossato che si era creato in seguito al crollo dettato dal panico da lockdown . Il Nasdaq è stata la stella incontrastata del trimestre e addirittura ha aggiornato i suoi massimi storici. In generale per le azioni statunitensi è il miglior trimestre dal 1998 con gli operatori che si sono concentrati sulle prospettive di un veloce rimbalzo economico. L’S & P 500 ha avuto il miglior picco di 50 giorni negli ultimi nove decenni per poi rallentare e stabilizzarsi nel corso di giugno.

L’indice delle 500 maggiori società Usa – così come il Dow Jones – segna il miglior balzo trimestrale dal lontano 1998, rispettivamente con +19% e +17%. Performance migliore in assoluto è quella del Nasdaq Composite che viaggia a ridosso dei massimi storici in area 10 mila punti e con un balzo di quasi +30% negli ultimi tre mesi. In Europa la palma di miglior performer spetta al Dax con quasi +24%, mentre il Ftse Mib con +13,7% si consola battendo di poco il Cac 40 parigino che segna +12,15%.

Ytd le differenze sono ancora più marcate

Da inizio anno emerge un’egemonia ancora più marcata del Nasdaq con un eccezionale +10% rispetto al -5% dell’S&P 500 (che sarebbe -10% se si escludono i titoli hi-tech). In Europa Piazza Affari arranca a oltre -17% così come il Cac 40, mentre il DAX anche in questo caso limita i danni a -7,5%, facendo meglio anche del Dow Jones (-10,5%) e dell’S&P 500 ex Information Technology (-10%).

Il Nasdaq è stato positivo da inizio anno a metà anno, mentre il Dow Jones e lo S&P sono stati negativi nel primo semestre è avvenuto, stando a quanto emerge dai dati di Dow Jones Market Data, nel 1977, per la seconda volta dall’esistenza del Nasdaq, ‘nato’ nel 1971.

In generale, il Nasdaq ha riportato nei confronti del Dow Jones il divario record dal 1983, quando la differenza tra i due indici fu pari al 20,3%; anche lo spread di performance tra il Nasdaq e lo S&P 500 è il più alto dal 1983, quando il gap a favore del listino tecnologico fu pari al 17,6%.

Cosa attendersi nella seconda metà del 2020

Guardando al secondo semestre dell’anno rimane la grande incognita seconda ondata e quanto potrà condizionare in particolare gli Stati Uniti che vedono alcuni stati chiave per la dinamica del PIL quali Florida, Texas e California in piena emergenza Covid. L’Organizzazione mondiale della sanità (OMS) vede il rischio Covid-19 ancora ben presente e lungi dall’essere finito. Il direttore generale dell’OMS Tedros Adhanom Ghebreyesus, ha parlato in un briefing virtuale e ritiene forte il rischio che il virus sia presente in tutto il mondo, dicendo che “la maggior parte delle persone rimane suscettibile” e che “il virus ha ancora molto spazio per muoversi. La dura realtà è che questo non è nemmeno vicino alla fine e a livello globale la pandemia sta effettivamente accelerando”.

Tra gli analisti c’è chi consiglia di riorientarsi verso l’azionario Europa. Gli analisti di BlackRock nell’outlook di metà anno hanno infatti espresso un miglioramento della raccomandazione sulle Borse europee a “overweight”, sulla scia delle riapertura delle economie di cui il continente beneficerà.“La regione è esposta a un ribaltamento positivo nel quadro di riavvio dell’economia, con misure a sostegno della salute pubblica e misure politiche galvanizzanti sullo sfondo.” riferisce BlackRock.

BlackRock diu contro ha declassato l’azionario Usa a “neutral” citando i rischi di uno stimolo fiscale che si va riducendo e di un’epidemia prolungata, oltre che delle rinnovate tensioni con la Cina.

Ftse Mib chiude la prima metà dell’anno con seduta opaca

Oggi chiusura debole per Piazza Affari . Il Ftse Mib, reduce dal rally della vigilia, ha lasciato sul terreno lo 0,37% a 19.375 punti. Dal fronte macro buone indicazioni dalla fiducia dei consumatori Usa, schizzata in avanti più del previsto a giugno. A Piazza Affari tra i settori in affanno spiccano le banche con -2,46% per Banco BPM che ieri era stata la migliore con un sonante +6%. Male anche Unicredit a -0,86%.

Riflettori sul titolo Mediobanca che ha ceduto il 2,14% in area 6,39 euro, peggior performer di giornata sul Ftse Mib. Sulla stampa emerge una lettera inviata a Mediobanca da Bluebell Partners. La società di gestione londinese presieduta da Francesco Trapani (ex Bulgari) e che annovera due partner italiani Giuseppe Bivona e Marco Taricco sollecita la merchant bank di Piazzetta Cuccia a distribuire a tutti i soci un dividendo straordinario tramite azioni Generali, o che a tutti soci venga data la possibilità di comprare le azioni a un prezzo predefinito. Stando a quanto riportano Il Sole 24 Ore e Repubblica, la critica più incisiva contenuta nella lettera è quella che riguarda la partecipazione del 13% in Generali che assorbe troppo capitale (40% del Cet 1) e contribuisce in gran parte (39%) all’utile della banca.

Vendite anche su Telecom Italia che cede il 3,48% tornando sotto quota 0,35 euro. Open Fiber, stando alle ultime indiscrezioni stampa, avrebbe chiesto a Telecom Italia 1,5 miliardi di euro di danni per un supposto abuso di posizione dominante. La maggiore tlc italiana a sua volta starebbe preparando azioni legali contro il concorrente.

Tra i segni più spicca invece STM (+3,02%) in scia alle indicazioni arrivate da Micron Technology. La società americana leader nel settore delle memorie ha riportato risultati del terzo quarter (finito a maggio) con un fatturato pari a 5,4 mld di dollari (+14%) di poco superiore alle attese ($5,3 mld). La guidance di fatturato per quarto trimestre che chiuderà ad agosto è un range fra 5,75- 6,25 mld, con il mid-point a 6 mld (+23%) nettamente sopra le attese.

Lieve segno più anche per FCA (+1,31% a 8,944 euro). Stando a quanto riporta il Giornale, la questione sollevata dall’antitrust europeo relativa alle quote di mercato nel segmento degli LCV potrebbe essere risolta vendendo una parte del business oggetto dell’indagine a CNH Industrial che ha una quota di mercato in Europa nettamente inferiore.

FAANG traino di Wall Street? Si, ma i panieri che hanno sovraperformato contengono anche questi titoli streaming & gaming

“Negli ultimi 12 mesi, l’indice S&P 500 ha sovraperformato in maniera decisa gli altri mercati globali, e grande enfasi è stata data al forte contributo che, al rally, hanno dato i titoli FAANG, ovvero titoli di società come Apple, Amazon e Microsoft, Facebook, Google (con la holding Alphabet).

Sicuramente, guardando al trend di queste azioni negli ultimi 12 mesi, la correlazione è evidente. Tuttavia, c’è ben altro”. Così Michael Hewson, responsabile analista di mercato per CMC Markets UK, commenta il trend recente di Wall Street e, in generale, dell’azionario Usa.Hewson si concentra su quanto emerge da un altro indice, il CMC Big Tech Index, che include titoli come Apple, Alphabet, Facebook e Microsoft, ma anche società di chip di capitalizzazione minore, come Intel e AMD”.Questo indice, fa notare l’analista, ha sovraperformato lo S&P 500 di quasi il 20%, “fattore forse non sorprendente, se si considera che abbiamo visto titoli come Apple e Microsoft toccare valori record di sempre, a fronte di valutazioni di trilioni di dollari. E anche Facebook ha testato i massimi record nelle ultime settimane, anche se le ultime notizie relative al suo boicottaggio da parte di grandi nomi come Coca Cola, Starbucks e Levi’s hanno smorzato la fase rialzista, in questi ultimi giorni”.In ogni caso, scrive Hewson, il rally BIG Tech impallidisce, fino a diventare insignificante, quanto viene paragonato ad altre aree del mercato. Hewson riporta l’indice stilato da CMC Markets, “un paniere che è stato costruito considerando che i pattern di investimenti cambiano e che, se è vero che l’innovazione è rischiosa, è anche vero che quel rischio può essere diversificato, spalmandolo su diverse società”.“Ma ci sono anche altri panieri che, oltre a presentare questi titoli core, sono composti anche da società più nuove, verso cui i gestori dei fondi sembrano essere molto più bullish. Si parla per esempio di titoli che fanno parte del comparto ‘tecnologia collaborativa’, così come di società attive nello streaming e nel gaming che, almeno fino alla fine dello scorso anno, più o meno erano solite accodarsi allo S&P 500 settimana dopo settimana, e che ora confermano il cambiamento in atto, visto che invece di essere trainate dallo S&P 500, ora lo sovraperformano“.

“Questa divergenza – sottolinea ancora Mark Hewson – ha iniziato a emergere all’inizio di questo anno, prima di divergere in modo più ampio, facendo decisamente meglio del mercato dopo che lo stesso mercato ha toccato il fondo alla fine di marzo”.

E cosìocchio al “gaming basket” che, oltre a contenere Activision ed Electronic Arts, include anche Microsoft, Apple e Alphabet, tutti con una incidenza nell’indice del 10%.

A eccezione di Activision e Electronic Arts, questi titoli sono presenti inoltre anche nell’indice Collaborative Technology, con una incidenza del 15%, insieme a Zoom, DocuSign e Citrix, che incidono tutti in misura minore, per appena il 5% circa ognuna, ma che hanno contribuito in modo determinante ai guadagni, se si considera che Zoom è in rally del 250% dall’inizio dell’anno (beneficiando della scuola a distanza e dello smart working, a causa del lockdown imposto con l’esplosione della pandemia da coronavirus).

Ovviamente, spiega ancora Hewson, nel tenere in considerazione questi panieri, bisogna precisare anche che, oltre a quei titoli che hanno permesso loro di fare meglio del mercato, ci sono stati anche azioni underperformer, ovvero titoli che hanno fatto peggio.

Tra questi ci sono le banche, che sono un esempio perfetto di quanto il contesto dei bassi tassi di interesse abbia provocato danni ai margini, non solo ai profitti e, anche, come le percezioni di un aumento significativo dei crediti deteriorati probabilmente peseranno sui loro titoli per ancora un po’ di tempo a venire

‘Overweight sui FANG, ma rally borsa Usa si sta sgonfiando. E’ il momento dell’Europa’

Rating overweight sui FANGs, sugli industriali e sull’healthcare, anche se, in generale, i rischi sulla Borsa Usa sono al ribasso. E’ quanto emerge dall’outlook sull’azionario di Barclays. “Equity Outlook: Time to be selective”. Gli strategist del colosso britannico lo dicono chiaramente: “con l’azionario che chiude sui massimi e viene scambiato a valutazioni significativamente elevate, riteniamo che sia arrivato il momento di essere selettivi. Crediamo che l’azionario europeo sia più attraente rispetto alla borsa Usa”. In particolare, “in Europa abbiamo rating overweight sui finanziari, i titoli hi-tech, le utility, i titoli minerari e industriali”.“Finora il 2020 è stato un anno drammatico per l’azionario. Dopo un inizio anno positivo, la crisi COVID-19 ha provocato il Bear market crash più veloce della storia, con l’indice (azionario globale) MSCI World in calo del 34% dal picco testato lo scorso 19 febbraio del 2020, che è stato poi seguito dal rimbalzo più forte mai avvenuto in precedenza, che lo ha portato a recuperare quasi le perdite YTD (da inizio anno). L’elemento catalizzatore che ha provocato prima il calo del mercato azionario e poi la sua ripresa è stato rappresentato dalla combinazione tra un virus che sembra essere diventato sotto controllo e iniziative coordinate di politica fiscale e monetaria, senza precedenti sia nella dimensione che nella velocità degli annunci”.“Sebbene, così come nel caso della crescita economica, anche gli utili del 2020 dovrebbero essere negativi come accaduto nella Grande crisi finanziaria, la ripresa dovrebbe essere più veloce (di quella del 2008); visto che questa crisi economica è arrivata dall’esterno. Le aspettative del consensus degli investitori sull’azionario- continuano gli analisti di Barclays – sono dunque che gli utili del 2021 dovrebbero recuperare tornando ai livelli del 2019”. L’outlook è improntato forse a un ottimismo eccessivo? Questa aspettativa (del recupero degli utili) “è in netto contrasto rispetto alla maggior parte delle stime stilate da Barcalys, dal consensus e dalle banche centrali, secondo cui la ripresa economica dei paesi avanzati sarà più graduale (mentre invece gli emergenti dovrebbero recuperare in modo più veloce, trascinando al rialzo il PIl Globale. Le nostre stime sull’eps, che prebde in considerazione le proiezioni economiche, sono per esempio molto più basse. In più facciamo notare che, stpricamente, il consensus sugli utili tende a essere troppo ottimista e, di conseguenza, a essere rivisto al ribasso”.Nello spiegare il motivo per cui consigliano di posizionarsi più sull’azionario europeo che non sulla borsa Usa, gli analisti di Barclays scrivono che, “sebbene l’azionario globale abbia segnato un rally che lo ha portato a un valore inferiore di appena il 10% rispetto al precedente picco del 29 febbraio del 2020, rispetto al fondo testato lo scorso 23 marzo con un collasso (dai picchi) del 34%, sembra che la fase iniziale di rimbalzo sia passata”.

Barclays crede insomma che la carrellata di buy che si è riversata sui mercati azionari diventerà “meno importante, visto che il mondo si aggiusterà a una nuova realtà di crescita più bassa”. Ciò significa che, “visto che le valutazioni dell’azionario sono già gonfiate, e dunque consigliamo agli investitori di essere selettivi”.

E “l’azionario europeo è una opportunità, visto che ha sottoperformato Wall Street quasi sempre dal 2009, continuando a fare peggio anche da inizio anno. L’azionario Usa ha invece sovraperformato gli altri indici in modo significativo e presenta ormai valutazioni tirate, che non sono praticamente giustificate dai fondamentali. Di conseguenza, a nostro avviso, il profilo di rischio dell’azionario Usa appare meno attraente rispetto a quello europeo”. Ancora, viene fatto notare che, rispetto a qualsiasi altra area di investimento, l’Europa ha assistito a flussi in uscita dall’azionario in misura molto più forte. Il consensus continua a essere underweight sui titoli europei e le azioni presentano una convenienza rispetto alle azioni Usa vicina al record oppure anche viaggiano a valori che, relativamente a quelli dei titoli Usa, vicini al record oppure al record di sempre”. In più, “la ripresa globale (dell’economia) procede, e questo è un fattore positivo per l’azionario europeo vista l’elevata esposizione all’estero, e nonostante l’euro più forte. L’Europa è orientata anche ad avere più titoli Value e potrebbe beneficiare, dunque, da una ulteriore rotazione, che sta avvenendo a fronte della stabilizzazione dei rendimenti dei bond”.

Secondo Barclays, tuttavia, la vera svolta per l’Europa e per l’azionario è arrivata con la proposta Ue di aumentare il budget dell’Unione e di un Recovery Fund da 750 miliardi di euro, di cui si sta discutendo tra l’altro in queste ore, in vista della riunione del Consiglio europeo. E’ vero che si continua a parlare di una proposta, che bisognerà vedere se riuscirà a vedere la luce in base a quanto è stato auspicato. Ma, secondo Barclays, “il fatto che per la prima volta Francia e Germania si siano trovati d’accordo su una proposta di un debito comune, senza ambiguità sugli strumenti da adottare e sulla somma del sostegno è, a nostro avviso,importante”.

Andando a vedere i settori su cui puntare in Europa, intanto il consiglio è di essere overweight sui titoli ciclici rispetto a quelli difensivi. Questo, perchè “crediamo che la ripresa dell’economia si sia ampiamente messa in moto, con i dati provenienti dalla Cina, dall’Europa e dagli Stati Uniti che si stanno muovendo nella giusta direzione, fattore che ha portato i nostri economisti a rivedere le loro stime, sebbene in misura modesta, al rialzo. La liquidità senza precedenti fornita dalle banche centrali di tutto il mondo ha provocato, inoltre, un aumento dell’offerta di moneta, mentre i governi stanno lanciando nuovi stimoli fiscali, che potrebbero facilitare la ripresa”. Le scelte cicliche top di Barclays, per l’Europa, sono i titoli industriali e minerari. I finanziari meritano un overweight. “Sebbene riconosciamo l’stacolo rappresentato dai tassi più bassi per più tempo (sulla redditività delle banche) e sebbene l’aumento degli accantonamenti e l’assenza (sospensione) di dividendi nel breve termine rappresentino una fonte di preoccupazione, il sostegno che arriva dalla Bce nel contenere l’aumento degli spread è stato di aiuto. In più, la ripresa dei prestiti suggerisce che la trasmissione del credito sta funzionando, a fronte di valutazioni che rimangono convenienti e posizionamenti ancora di supporto. Barclays consiglia di essere Overweight anche sul tech (titoli di società attive nella digitalizzazione) e sulle Utilities (per il processo della decarbonizzazione). Vengono bocciati invece in Europa, con rating underweight i settori energia, telecom e dei beni di prima mecessità”.

Fed: Powell al Congresso, nonostante segnali stabilizzazione significativi rischi a lungo termine

Nonostante i recenti segnali di stabilizzazione l’economia americana rischia di affrontare significativi rischi a lungo termine a causa dell’elevata disoccupazione e dell’ondata di fallimentI delle piccole imprese in scia al coronavirus. È quanto ha dichiarato il presidente della Fed, Jerome Powell, nella sua audizione semestrale di politica monetaria di fronte alla commissione bancaria del Senato. “I livelli di produzione e occupazione rimangono decisamente al di sotto a quelli pre-pandemia e permangono significative incertezze sui tempi e sulla forza della ripresa”, ha aggiunto Powell, secondo cui “gran parte dell’incertezza economica deriva dall’incertezza sul percorso della malattia e sugli effetti delle misure per contenerla”.

Secondo il numero uno della Fed, una ripresa completa dell’economia Usa è improbabile “fino a quando il pubblico non è sicuro che la malattia è contenuta”. Domani è, invece, prevista a partire dalle 18 ora italiana l’audizione alla Camera.

Stati Uniti: produzione industriale migliora, +1,4% m/m a maggio

La produzione industriale americana migliora a maggio, ma non c’entra le attese del mercato. Il dato ha mostrato un rialzo mensile dell’1,4% rispetto al crollo del 12,5% della passata rilevazione (il dato è stato rivisto da -11,2%). Il consensus Bloomberg indicava, però, una crescita mensile del 3 per cento.

Stati Uniti: rimbalzo vendite al dettaglio, aumentano speranze ripresa a forma di ‘V’?

Il rimbalzo delle vendite al dettaglio negli Stati Uniti nel mese di maggio aumenta le speranze di una ripresa a forma di ‘V’. E’ quanto scrive James Knightley, chief international economist di ING, commentando i dati sulle vendite al dettaglio diffusi nel pomeriggio italiano.Nel dettaglio, le vendite al dettaglio Usa hanno mostrato a maggio una crescita del 17,7%, grazie alla riapertura del settore retail dopo la fase di lockdown lanciata per contenere i contagi da coronavirus. Il dato è andato ben oltre le attese ferme a 8,4% e ha scacciato il -14,7% registrato ad aprile (dato rivisto da -16,4%). “Questo dato è molto più forte rispetto a quanto aveva suggerito l’indice Redbook relativo ai dati settimanali sulle vendite al dettaglio delle catene di negozi Usa, aumentando le speranze di una ripresa a forma di V”, afferma l’economista di ING.“È chiaro che l’enorme sostegno fiscale e monetario, compresi gli extra di 600 dollari alla settimana per i sussidi di disoccupazione, ha dato alle famiglie il reddito e la fiducia per spendere. Tuttavia, questo pagamento extra termina a luglio e bisogna ricordare che l’occupazione è ancora in calo di 20 milioni rispetto all’inizio dell’anno”, prosegue Knightley, secondo il quale “le prospettive per i prossimi mesi rimangono incerte e saranno determinate dalla rapidità con cui la riapertura prenderà slancio e da quanti lavoratori torneranno ai loro posti di lavoro”.

NYFANG+ (e il rally continua)

Quanto sta accadendo diventa persin coerente.

Visto quanto detto e spiegato fino ad ora, diventa quasi “normale” che siano le aziende più “in trend” quelle più comprate. E quindi non possiamo non parlare dell’indice NYFANG+ di cui spesso abbiamo parlato. Il grafico in apertura illustra il mirabolante rally di questo listino.

+69% in 62 giorni. Quindi in media un +1,11% al giorno per due mesi. Un rally inarrestabile, forse insostenibile, ma al momento pienamente “in tendenza”.

Il grafico qui sotto lo conferma. Al momento trend solido, attacco ai massimi, rottura, pull back e ripartenza. Un movimento che se confermato è sinonimo di continuazione.

Wall Street in rialzo, Dow Jones +700 punti dopo Fed e rumor bazooka Trump. Apple snobba l’Ue

Wall Street positiva, con il Dow Jones che vola di quasi 700 punti (+2,68%), a quota 26.452; il Nasdaq sale di quasi 200 punti (+2%), a 9.919 punti, mentre lo S&P 500 avanza di 73,96 punti (+2,41%), a 3.140.Ottimo il dato sulle vendite al dettaglio degli Stati Uniti, che sono balzate nel mese di maggio del 17,7%, grazie alla riapertura del settore retail dopo la fase di lockdown lanciata per contenere i contagi da coronavirus.Ad aprile le vendite erano scese del 14,7%. Il dato, che ha riportato il balzo più forte di sempre, è stato decisamente migliore delle attese degli analisti, che avevano previsto un rialzo dell’8,1%.Buone notizie anche dal fronte Fed, che ieri ha annunciato l’estensione degli acquisti dei corporate bond Usa. Oltre agli ETF la banca centrale guidata da Jerome Powell rileverà anche obbligazionari societarie singole, scambiate sul mercato secondario.L’ottimismo sull’azionario si spiega anche con le indiscrezioni riportate da Bloomberg, secondo cui l’amministrazione Trump starebbe lavorando su una nuova proposta di stimoli fiscali da $1 trilione in spese per infrastrutture.Tra i titoli, focus su Apple, finita nel mirino delle autorità antitrust di Bruxelles. La Commissione europea ha avviato due indagini per stabilire se il colosso di Cupertino abbia violato le leggi sulla concorrenza riguardo al suo servizio Apple Pay e al suo App Store. Se ritenuta colpevole, Apple potrebbe dover pagare una multa fino al 10% delle sue entrate annuali ed essere costretta ad adeguare le sue pratiche commerciali. Il titolo tuttavia non risente della notizia e sale di oltre +2%.

Wall Street pronta a proseguire i rialzi supportata dalla Fed

I futures sugli indici statunitensi si muovono in territorio positivo, anticipando un avvio di seduta in rialzo per Wall Street, che proseguirebbe così i guadagni di inizio settimana. A circa dure ore dalla partenza il contratto sul Dow Jones sale dell’1,8%, quello sull’S&P500 avanza dell’1,3% e il future sul Nasdaq segna un +1,2%. A risollevare l’umore degli investitori, mettendo in secondo piano, almeno per il momento, gli sviluppi della pandemia, è stata la Fed. L’istituto centrale ha annunciato che partiranno gli acquisti di titoli corporate bond sul mercato secondario. Fino ad ora la Fed aveva acquistato solo ETF. Nel frattempo, notizie positive giungono anche dal governo americano che starebbe preparando un nuovo piano da 1.000 miliardi di dollari di investimenti per le infrastrutture, con l’obiettivo di rilanciare l’economia Usa.Prima della partenza di Wall Street, attenzione alle indicazioni in arrivo dal fronte macro. Alle 14.30 verranno diffuse le vendite al dettaglio e alle 15.15 la produzione industriale. Entrambi i dati sono previsti in deciso aumento a maggio. Si segnala anche l’audizione di Jerome Powell, governatore della Fed, in Senato per presentare il Monetary Policy Report.

Non solo ETF, Fed estende acquisti corporate bond: per JP Morgan azione preventiva. Da Trump sorpresa da $1 trilione

La sensazione è sempre quella: che le trattative dell’Unione europea finiscano per scarnificare il più nobile e soprattutto cospicuo dei progetti di rilancio per l’Europa, a fronte di un’America pragmatica, che fa seguire ai toni trionfalistici fatti più o proporzionati agli annunci in pompa magnaCerto, non si può però certo negare, sul fronte Europa, l’attività instancabile della Bce, che finora ha sfornato tutti i bazooka anti-virus possibili (anche se il paragone con la Federal Reserve mette in evidenza come l’America primeggi anche in questo caso).

Nelle ultime ore sono arrivate però dagli States due ulteriori novità che stanno rimettendo il turbo ai mercati (facendo impallidire di nuovo gli interventi europei). La prima è la decisione della Fed di acquistare anche i singoli corporate bond. In precedenza, la Federal Reserve aveva annunciato l’acquisto dei corporate bond sul mercato primario attraverso gli ETF. Ora, insieme agli acquisti appena annunciati, la banca centrale guidata da Jerome Powell rileverà anche corporate bond scambiati sul mercato secondario.Immediata la reazione sui mercati finanziari, con i tassi sui Treasuries Usa che hanno puntato subito verso l’alto iI tassi sui Treasuries a 10 anni sono saliti all’annuncio fino allo 0,798%, con Ian Lyngen, responsabile della strategia dei tassi Usa presso BMO Capital Markets a New York, che ha così commentato il trend:“La reazione dei prezzi nel mercato dei Treasuries riflette la volontà della Fed di continuare a espandere il suo bilancio per sostenere la crescita economica”.

Ma negli Usa si continua ad agire anche sul fronte degli stimoli fiscali, se si considera quanto riportato da Bloomberg, ovvero che l’amministrazione di Donald Trump starebbe lavorando su un nuovo piano di stimoli fiscali da $1 trilione in termini di spese per infrastrutture. La cifra dovrebbe essere utilizzata sia per finanziare la costruzione di strade e ponti, che per creare nuove reti 5G.

I mercati guardano così con favore a quel mix di nuovi stimoli di politica monetaria e fiscale lanciati negli Usa. La Fed di Jerome Powell dimostra di avere sempre una sorpresa in serbo per gli investitori affamati di liquidità, e di essere pronta a potenziare i suoi vari strumenti per lanciare nuovi bazooka anti-COVID. E se fino a oggi ha acquisto corporate bond facendo incetta di ETF con la facility SMCCF ora quest’ultima potrà acquistare, per l’appunto, anche singole obbligazioni emesse dalle singole società.

In base a quanto emerso dal comunicato, la Fed ha detto che rileverà, direttamente sul mercato secondario, corporate bond con una scadenza rimanente pari o inferiore a cinque anni. Gli acquisti andranno di pari passo con quelli di ETF che la banca centrale continua ad acquistare, che includono sia indici con bond valutati investment grade che fondi che replicano junk bond, per la precisione fondi che replicano quei titoli di debito che prima della crisi del coronavirus godevano di un rating investment grade e che sono stati poi successivamente oggetto di downgrade, fino a scivolare nel girone “spazzatura”.

L’obiettivo dell’acquisto dei bond singoli è quello – recita il comunicato – “di creare un portafoglio di corporate bond che sia basato su un indice ampio e diversificato di corporate bond Usa. L’indice sarà composto da tutti quei bond scambiati sul mercato secondario che sono stati emessi da società americane che soddisfino i requisiti della facility (ovvero dell’SMCCF) sul rating minimo, sulla maturity massima e su altri criteri. Questo approccio sarà complementare agli attuali acquisti di ETF”.

In generale, la decisione della Federal Reserve di fare incetta di corporate bond, inizialmente solo attraverso il canale degli ETF, è stata accolta con grande stupore e non poche critiche dai mercati: a far parlare di sé non solo la decisione di acquistare anche i titoli junk QUI la lista degli ETF che la Fed acquista, ma anche la collaborazione con l’asset manager numero uno al mondo, BlackRock.

Anche per questo la Federal Reserve Bank di New York ha assicurato che non pagherà commissioni a BlackRock per gli acquisti che l’asset manager farà per suo conto. C’è da dire, comunque, che BlackRock dovrebbe ricevere comunque più di $4 trilioni l’anno per gestire un portafoglio separato di strumenti garantiti da mutui commerciali, che sono stati emessi da agenzie federali Usa”.

Amazon ‘vincitore’ del COVID, RBC Capital alza target price a $3.300 su nuove stime Amazon Prime

Titolo Amazon in rialzo, dopo che l’analista Mark Mahaney di RBC Capital ha aumentato il target price del 22%, a $3.300, ribadendo il rating “outperform”.L’upgrade fa di Mahaney l’analista più bullish su Amazon di Wall Street: il suo target è infatti superiore del 10% rispetto al target price immediatamente più alto $3.000, stabilito da due dei 48 analisti interpellati da FactSet.L’analista ritiene che il colosso fondato da Jeff Bezos sia il “vincitore ” della pandemia del coronavirus COVID-19:“Fattore ancora più importante, è che la penetrazione di Amazon Prime è balzata al 67%, rispetto al 59% del 2019”. Di conseguenza, “noi riteniamo che Amazon si avvicinerà rapidamente ai 200 milioni di abbonamenti Prime, rispetto asi 150 milioni di abbonamenti rilevati a gennaio”.Da segnalare che al titolo basta un guadagno superiore ad appena +0,60% per superare il valore di chiusura record dello scorso 20 maggio, pari a $2.497,94.Negli ultimi tre mesi fino a venerdì scorso, Amazon ha guadagnato il 30,6%, rispetto al +15,2% del Nasdaq 100 e al +7,5% dello S&P 500. Il titolo sale di 1 punto percentuale circa, a $2.504.

Sorpresa dagli Usa: a maggio creati 2,5 MILIONI di nuovi posti di lavoro, tasso disoccupazione scende al 13,3%

La grande riscossa di Wall Street, l’indice S&P riconquista i 3000 punti

Nella giornata di riapertura del floor, la Borsa di New York parte in territorio largamente positivo. Corrono i titoli dei viaggi e delle compagnie aeree, aumenta la propensione al rischio e l’ottimismo sulla ripresa economica

Wall Street apre in netto rialzo, con l’indice S&P 500 che supera nuovamente la soglia dei 3.000 punti (+2,10). In deciso rialzo anche il Dow Jones (+2,40%) e il Nasdaq (+1,60%), nella giornata in cui riapre il flloor alla Borsa di New York. I listini europei continuano la seduta in netto rialzo, con Piazza Affari a +1,54%, Francoforte +1,02%, Parigi +1,44%, Madrid +1,78% e Londra +1,04%.

OTTIMISMO PER RIPRESA ECONOMICA

I mercati scommettono sulla ripresa economica. L’ottimismo degli investitori è dovuto anche alle buone notizie che arrivano dal fronte immobiliare: i prezzi delle case sono saliti a marzo, mese in cui è scoppiata la pandemia da coronavirus negli Usa. Nello specifico, il dato relativo alle venti maggiori città Usa è salito del 3,9% su base annua lo scorso mese.

BENE ANCHE L’EUROPA

Il tentativo di superare il coronavirus si registra anche in Europa. Il Dax di Francoforte è già ai massimi dall’inizio del lockdown italiano, scattato il 10 marzo, mentre sia Milano che Parigi sono molto vicini. Da quando è iniziato il lockdown Piazza Affari ha ceduto il 24%, Parigi il 23% e Francoforte il 14%; spostando l’attenzione negli Usa, il Down Jones ha ceduto il 15%.

VIAGGI E COMPAGNIE AEREE IN RECUPERO

L’ottimismo per una ripresa economica post-pandemia spinge nelle contrattazioni i titoli dei viaggi e delle compagnie aeree, sulla prospettiva di un’apertura della frontiere nel mese di giugno, e dopo che nei giorni scorsi molti vettori hanno annunciato il ritorno nei cieli a partire dal prossimo mese. Lufthansa sale del 6%, IAG, proprietaria di British Airways, guadagna il 19%, EasyJet oltre il 10% e Ryanair più del 9%.

SPREAD IN CALO, PETROLIO SU