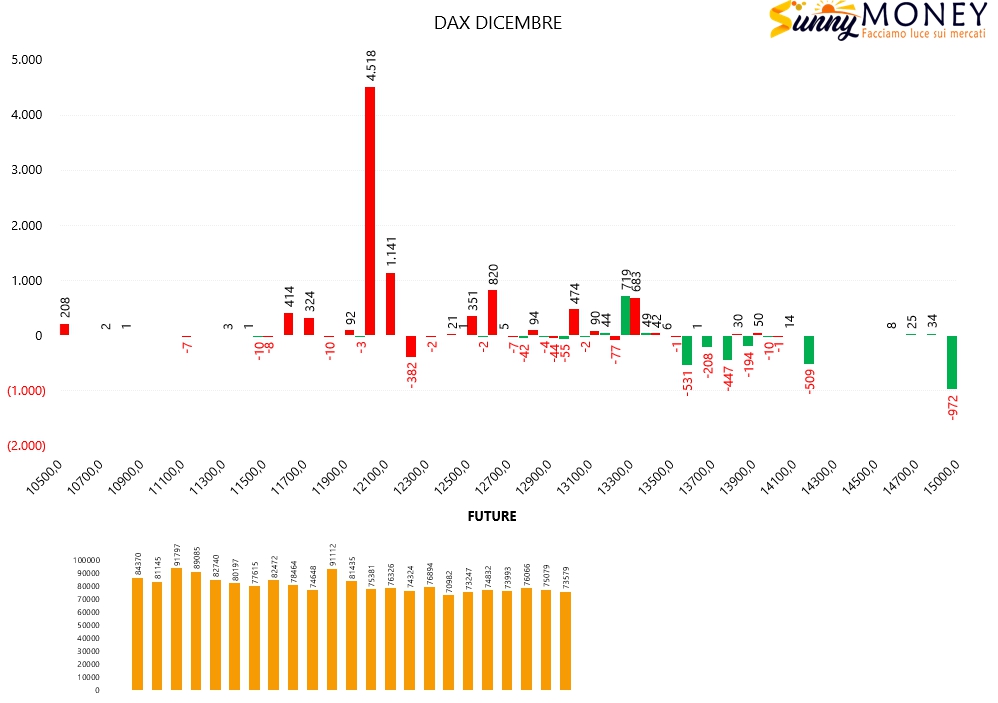

Eccoci a un nuovo appuntamento questa volta dedicato al nostro FTSEMIB :

FTSEMIB: CAN BE BOUND AT 22500-23048

Riprendiamo in mano il nostro Indice dopo la buona intuizione precedente ,che sicuramente ricorderete ,in cui si ipotizzava un rimbalzo a 20180 – 20400 (top 20399) contenuta nell’articolo FTSEMIB: CAN BE BOUND AT 20180-20400 ,da cui come tutti abbiamo visto, è partita una correzione fino a venerdì di scadenze tecniche .

E’ ora quindi di aggiornare la situazione con una nuova ipotesi che Vi illustriamo in questo grafico

Siccome noi continuiamo a pensarla come ben sapete e come esposto in questi articoli precedenti :

Mercati : Chi c’è dietro questa Strategia ?

Creano Crisi & Offrono Soluzioni dal ’90

E siccome c’è molta carne al fuoco in Europa (Vedi incontri per Recovery Found e Brexit ) ma anche intervento del FMI che ha detto che si “augura” che grazie alla BCE e al suo intervento l’Italia riesca a farcela abbiamo pensato che fosse il momento giusto per questo nuovo articolo.

Condizione fondamentale per questa idea su FTSEMIB , è ovviamente che le idee Rialziste sui Listini Americani siano corrette e si continui a trovare conferme di esse nei mesi a venire (come dal 19 Marzo 2020 sono state ) . In particolare che lo Standard and Poor non perda il Box 2951,1 – 3048 – 3245/3417 e l’ETF QQQ non ceda l’importantissimo supporto a 240$.

Ad oggi il FTSEMIB da 14000 punti non è andato oltre 20399 con un riappoggio a 19000 .

Sicuramente area 19000/19100/19300 è da curare con estrema attenzione proprio perchè proprio da questi livelli il nostro FTSEMIB potrebbe ripartire.

I BOX HFT che contengono il nostro FTSEMIB dal 2006/2008 sono i soliti :

BOX HFT 8000-18000-28000-38000-48000

( minimo 17950 nel 2018 minimo 14089 del 2020)

BOX HFT 10500-20500-30500-40500

(minimo 12250 del 2009)

Evidente la doppia resistenza a 19300-19500 che con 20500 rappresenta il chiaro “ostacolo” per il raggiungimento di 22500–23048.

Ci faranno rialzare….ancora una volta?

E se si….come e con che News fino a 22150-22500-23048 ?

Giugno – Settembre non è stagione in teoria favorevole, ma non diamo per scontato nulla nell’Anno del Topo ,non è “prudente” farlo,sia al ribasso che al rialzo.

Saranno d’accordo HFT e Giostrai e i loro “Burattini” senza fili ?

God Save Italy !

Quattordicesimo Aggiornamento

05-02-2021

FTSE MIB

23.048,14

raggiunto primo target di questa analisi che era 22500 da 17500

Superato (di 548 punti) il top del 30 Novembre 2020

Trento e Trieste sempre a 23048 RAGGIUNTA 5-02-2021

Anche questa analisi entra di diritto nelle GOLD IDEA

di SFI TRADING ADVISOR

Anche questa analisi entra di diritto nelle GOLD IDEA

di SFI TRADING ADVISOR

Amundi: la Bce protegge l’Italia, la crisi può essere un’opportunità per gli investitori

Secondo Matteo Germano (Amundi) la Bce contribuirà a mantenere la volatilità sui governativi a livelli contenuti: l’aumento temporaneo dei rendimenti può servire ad incrementare l’esposizione

FATTORI TECNICI SOLIDI

L’esperto di Amundi ricorda che la BCE ha ampliato il programma di acquisti per l’emergenza pandemica di altri 500 mld portandolo a un totale di 1.850 mld, estendendo anche la politica di reinvestimento. Secondo Germano, i fattori tecnici rimarranno solidi nel 2021, grazie agli acquisti della BCE e alle minori emissioni nette attese. Le valutazioni attuali sono ‘tirate’ e offrono margini limitati per un ulteriore restringimento dello spread BTP-Bund, ma in termini relativi i rendimenti italiani sono più interessanti di altri Paesi periferici.

OPPORTUNITÀ DI AUMENTARE L’ESPOSIZIONE

Per questo Amundi rimane costruttiva sul debito sovrano italiano, e prevede che con la progressiva riduzione del premio al rischio, la curva dovrebbe appiattirsi e gli investitori dovrebbero posizionarsi su scadenze molte lunghe. Durante la durata della crisi, Germano prevede uno spread BTP-Bund nell’intervallo di 100-125 punti base, e ritiene che gli investitori sul mercato dei titoli di Stato italiani dovrebbero considerare eventuali ritracciamenti del mercato come un’opportunità per aumentare la propria esposizione.

DEBITO IN MANI DOMESTICHE

Il tutto si colloca in uno scenario macro di bassa crescita potenziale e mancanza cronica di investimenti, che rappresenta è il tallone d’Achille dell’economia italiana. Il debito dell’Italia è detenuto per circa il 70% da investitori nazionali con solo il restante 30% in mani estere, mentre la quota detenuta dal Sistema europeo delle banche centrali è aumentata dal lancio del programma di allentamento quantitativo nel 2015 e si è attestata al 24% del debito negoziabile a settembre 2020. Amundi prevede che salirà a circa il 28 % entro fine 2021, a seguito degli acquisti della BCE, mentre si aspetta che il deficit pubblico raggiunga l’11,4% del PIL nel 2020, per poi scendere all’8,2% nel 2021.

RISPARMIO DA DESTINARE ALL’ECONOMIA REALE

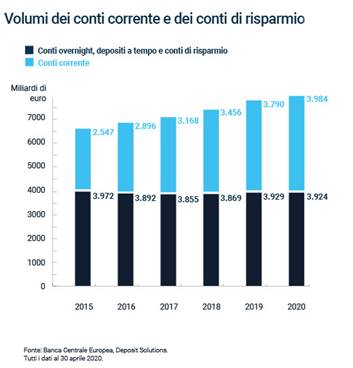

Inoltre Germano sottolinea che la “Next Generation EU” rappresenta una svolta per la politica fiscale dell’UE e che possa stimolare la crescita dell’Italia in modo significativo nel medio/lungo termine. La pandemia accentuerà il divario sociale nel Paese mentre il tasso di risparmio ha raggiunto il 20% nel secondo trimestre del 2020, aumentando le disponibilità sui conti correnti. Secondo Amundi una parte di questo elevato risparmio sarà disponibile per essere investita nell’economia reale.

Piazza Affari chiude euforica, Buzzi Unicem corre sull’onda blu Usa

30-11-2020

FTSE MIB

22.499,14

raggiunto primo target di questa analisi che era 22500 da 17500

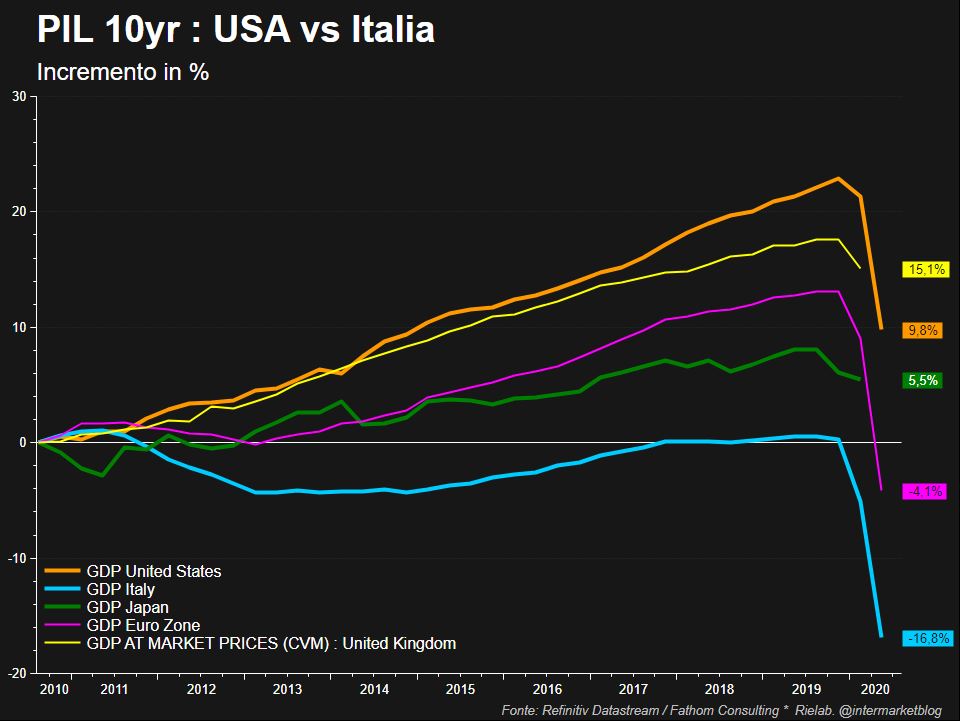

Prometeia: Pil Italia -9,1% in 2020, outlook 2021 tagliato a +4,8% per Covid-19 e difficoltà implementazione Recovery Fund

la seconda ondata (della pandemia del coronavirus COVID-19) porterà con sè un lascito non trascurabile nel 2021. Per questo, e per le difficoltà di implementazione dei fondi del Next Generation EU, Prometeia ha ridotto la stima per il 2021 (Pil Italia): il rimbalzo sarà del +4,8% (e non del +6,2% stimato a settembre)”. Per il 2010 si prevede una contrazione del Pil pari a -9,1%.Per il Pil dell’area euro Prometeia prevede una contrazione del 7,2% e un recupero del 3,9% nel 2021:“La Germania, che quest’anno ha messo in campo risorse per 4,7 punti percentuali di Pil e liquidità per 19,6 punti, pur beneficiando dei fondi europei in misura più limitata, è prevista recuperare il livello pre-crisi entro il 2021. L’Italia tornerà ai livelli pre-crisi nel 2023. Dal lato opposto la Spagna che, tra i maggiori beneficiari dei fondi europei insieme all’Italia, al 2023 non avrà recuperato i livelli pre-crisi”.

Confindustria: nuovo calo del PIL nel quarto trimestre

Tuttavia nonostante i tassi favorevoli, sottolinea lo studio di viale dell’Astronomia, l’eurozona è in recessione. A fine anno l’economia dell’area-euro è in progressivo deterioramento. Alla significativa contrazione dei servizi (PMI a 41,7) si è sommata a novembre la frenata del manifatturiero (PMI a 53,8, un punto in meno da ottobre), la cui produzione è attesa in flessione nel 1° trimestre 2021 per carenza di domanda. Con la forte riduzione delle ore lavorate, infatti, i consumatori si attendono nei prossimi mesi un peggioramento della propria situazione finanziaria, che induce a rinviare la spesa.

Il forte rimbalzo nel 3° trimestre (+15,9%), continua il documento, ha sostenuto il PIL italiano di quest’anno, ma la seconda ondata di epidemia da fine estate e le restrizioni per arginarla fanno stimare un nuovo calo nel 4°. Ciò causerà un “trascinamento” statistico peggiore al 2021, che parte più basso. Il risultato, nelle variazioni annue, è una minore caduta nel 2020, ma meno rimbalzo l’anno prossimo.

Consumi: Confcommercio, la situazione peggiora. Calo a doppia cifra a novembre

Industria: Istat, fatturato e ordini salgono a ottobre

Italia: PIL trimestrale a +15,9% (lettura finale). Su base annua in flessione del 5%

vedi aggiornamenti precedenti

La linea del Piave per ricacciare il nemico a Trento e Trieste è sempre a 21000/21100

TRENTO E TRIESTE sono ovviamente su RADICE 048 HFT = 23048

il 30 Ottobre 2020 sembrava impossibile , quando noi allertavamo di forte movimento rialzista in arrivo sugli Indici Mondiali….e ci troviamo a 21258 il 16-11-2020

BENISSIMO.

13-11-2020

FTSE MIB

21.114,14

La linea del Piave per ricacciare il nemico a Trento e Trieste è sempre a 21000/21100

RETEST LATO ALTO DEL BOX 19000-20500 PASSATO H 20957.5 L 20547.9

FTSE MIB

21.053,14<–top 11-11-2020

Raggiunti oramai 20180 e 20400 siamo tornati sul lato alto di 19000-20500

20500 FTSEMIB esce al rialzo dal Boc 19000-20500……e 23048 si avvicina

26 NOVEMBRE

Aggiornamento dei posizionamenti monetari.

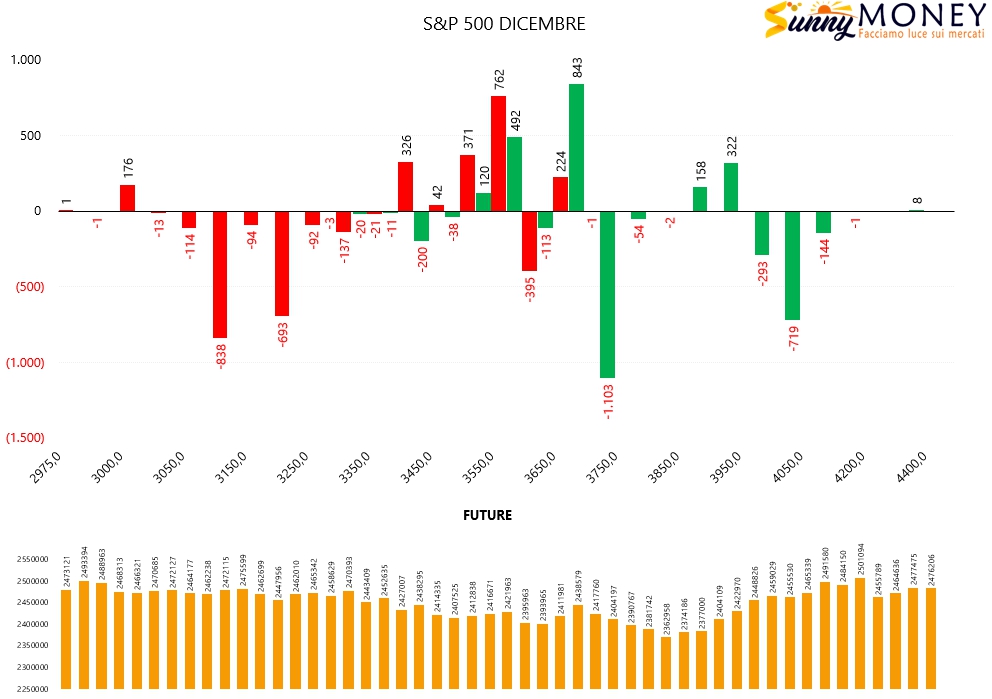

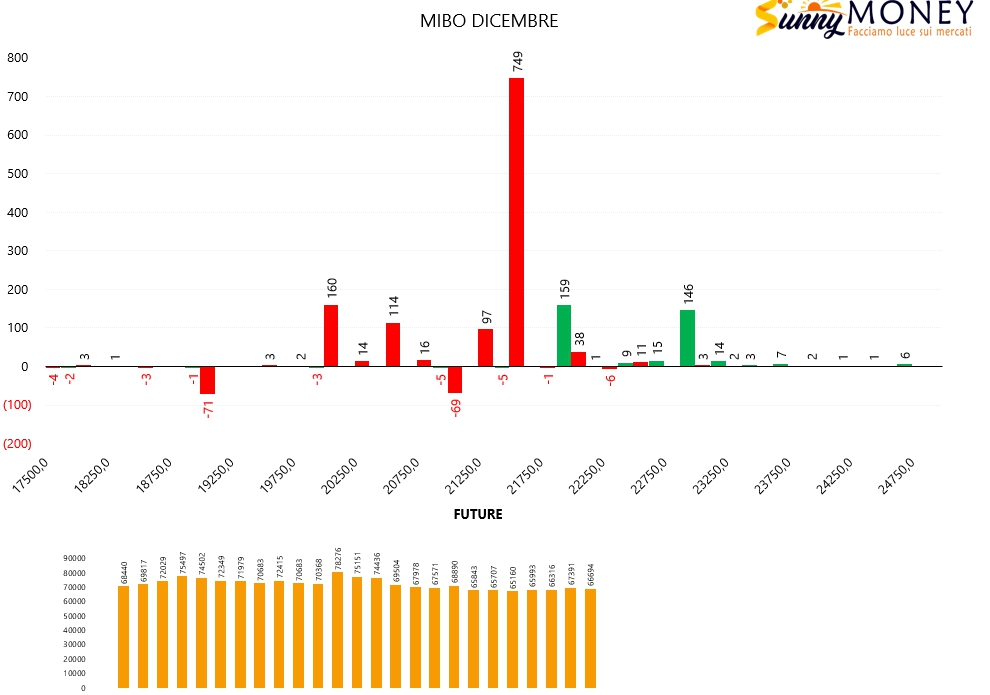

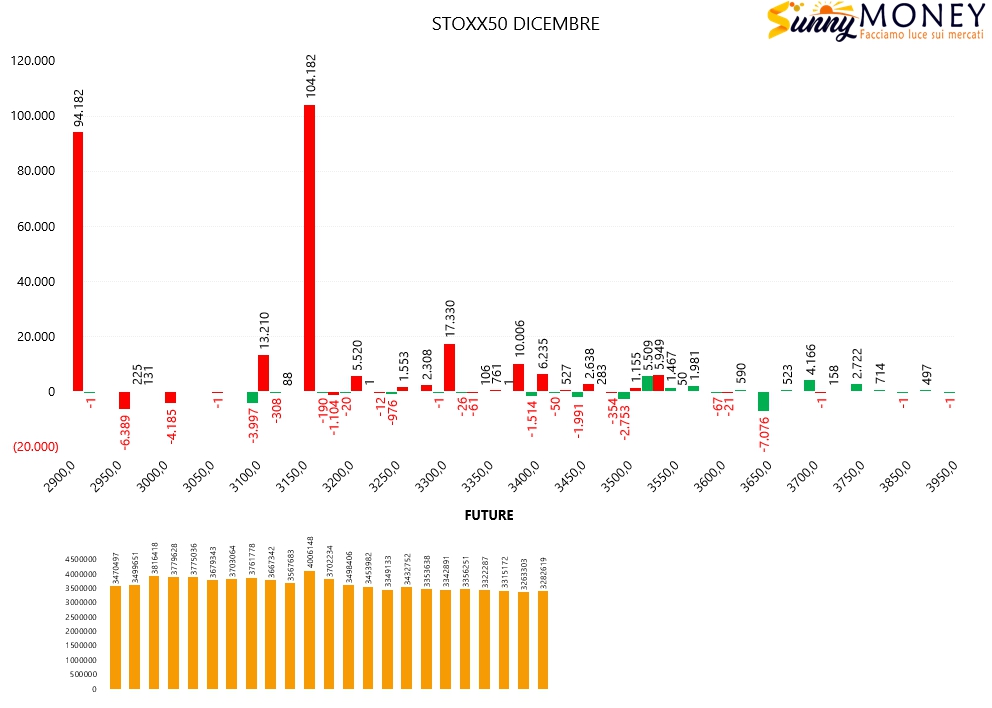

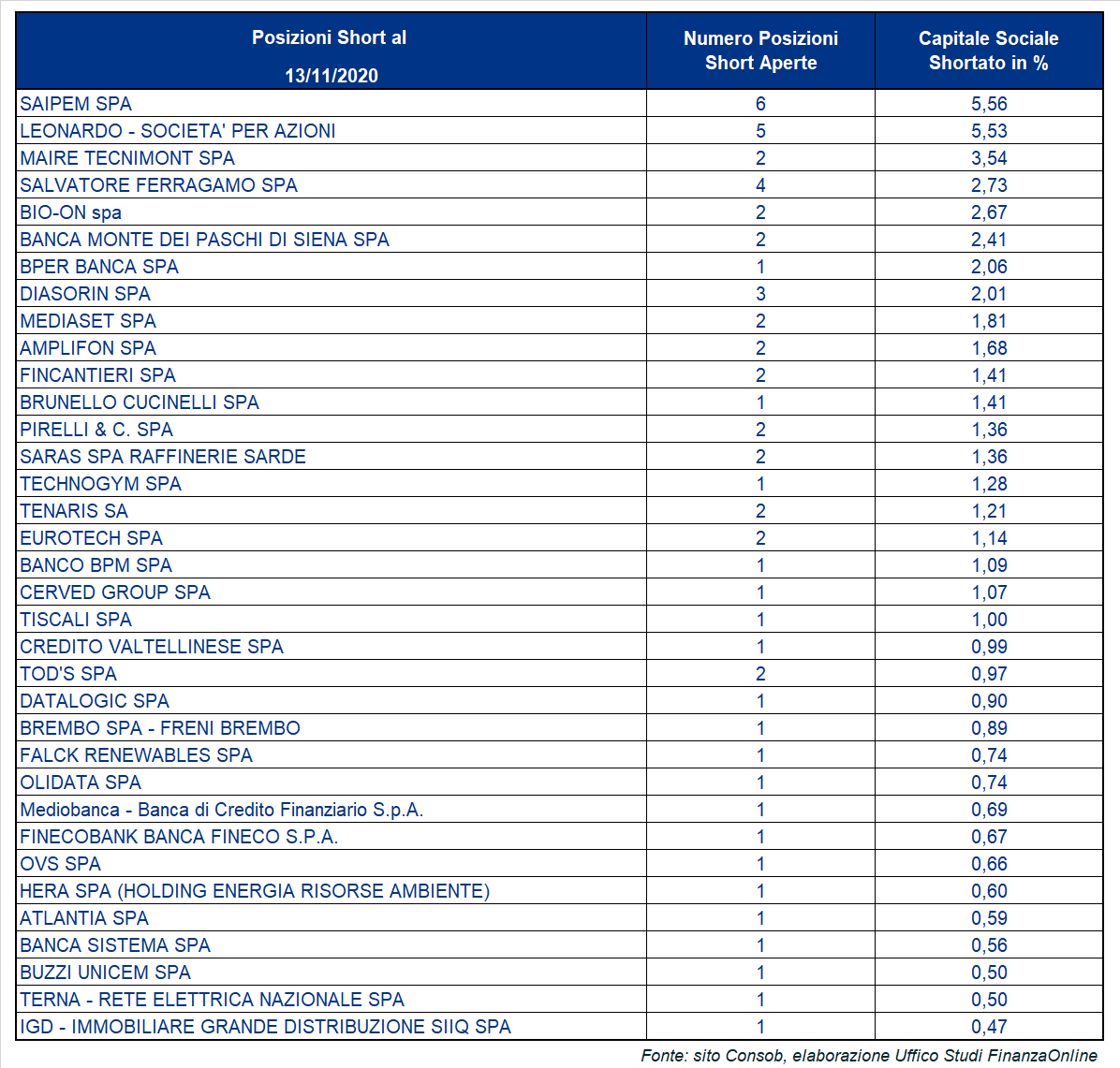

Sulle mibo prosegue il continuo aumento di posizioni put su strike 21500 e piccoli posizionamenti sul lato call a 22000 e 23000.Su S&P si assiste a rollaggi interni sul lato put con chiusure a strike otm e riaperture di posizioni a 3550 e 3500. Sul lato call chiusure di contratti a strike 3750 e nuove aperture a strike 3700.Su Stoxx e Dax identiche movimentazioni. Gran lavoro sul lato put su tutti gli strike, in particolare su aree otm e diffuse chiusure di call sopra il prezzo.

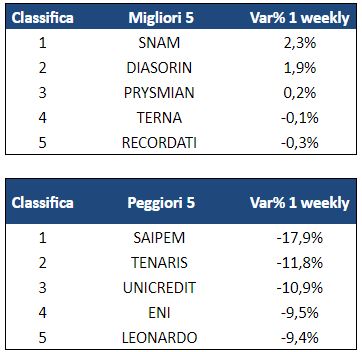

Borsa di Milano sale ancora, asta Btp a tassi record. Bper e Intesa le migliori tra le banche

Piazza Affari archivia positivamente l’ultima seduta di una settimana che ha visto la Borsa di Milano allungare ancora la striscia positiva. Il Ftse Mib ha chiuso a 22.351 punti, con un progresso dello 0,68% che porta a oltre +24% il saldo da inizio mese quando manca ormai solo una seduta alla fine del mese di novembre.In Italia l’asta Btp ha visto nuovi minimi storici per i tassi dei Btp a 5 e 10 anni, scesi rispettivamente a 0,01% e 0,59%.Tra le big di Piazza Affari si conferma il momento decisamente positivo per Telecom Italia, scattata nuovamente in avanti di un ulteriore +1,57% con quotazioni tornate ampiamente sopra la soglia di 0,40 euro con un saldo di quasi +40% nell’ultimo mese. Continua a tenere banco l’attesa per uno sblocco del dossier rete unica. Infratel avrebbe inviato una lettera a Open Fiber sui ritardi dell’attuazione del piano di copertura FTTH. “L’intervento di Infratelcrea ulteriore pressione su OF e indirettamente su ENEL per accelerare il progetto rete unica, un catalyst positivo per TIM”, rimarcano gli esperti di Equita SIM.

Sprint oggi per Hera, arrivata a guadagnare il 2,85% a 3,175 euro chiudendo in testa al Ftse Mib. L’utility emiliana ha collocato ieri sul mercato degli Eurobond un prestito obbligazionario rivolto a investitori qualificati dell’importo nominale di 500 milioni di euro e con durata di 10 anni che ha visto ordini per 4 volte l’offerta.Tra le banche spicca oggi Bper con +1,75% a 1,51 euro. Bene anche Intesa Sanpaolo con +0,8%.Sul fronte opposto invece, giù Pirelli che ha ceduto oltre 2 punti percentuali. Male anche Leonardo (-xxx%) con un articolo de La Stampa che parla di rallentamenti nell’iter relativo a un maxi-ordine potenziale che includerebbe 24 Eurofighter oltre ad un numero non precisato di addestratori di volo M-346.

Sul Ftse Mib l’ottimismo non svanisce: bancari sotto osservazione con nodo dividendi

Mercati riprendono oggi fiato, ma le positive tematiche chiave (vaccini e progressi Biden) restano sul tavolo. Oggi valanga di dati Usa

Piazza Affari tiene la barra dritta nella seduta infrasettimanale. Dopo un avvio in ribasso e una toccata e fuga in territorio negativo, l’indice Ftse Mib sale ora dello 0,06% a quota 22.157,7 punti, riprendendo fiato dopo il rally della vigilia. Ieri il Ftse Mib ha mandato in archivio la seduta sopra la soglia dei 22mila punti (+2,04% a 22.145 punti) per la prima volta dal 27 febbraio scorso. Indicazioni decisamente positive sono arrivate anche da Wall Street, dove il Dow Jones e l’S&P 500 hanno registrato nuovi massimi. In particolare, il Dow Jones ha testato e superato la soglia dei 30.000 punti per la prima volta in assoluto. Oltre che al vaccino contro il Covid, su cui stanno lavorando Pfizer-BioNtech, Moderna e Oxford University-AstraZeneca, si guarda con ottimismo alla transizione dall’amministrazione di Donald Trump a quella del presidente neo-eletto Joe Biden e la scelta di quest’ultimo di mettere al timone del dipartimento del Tesoro Usa l’ex presidente della Federal Reserve, Janet Yellen.

Aspettando le festività del Thanksgiving e del Black Friday

Come sottolineano gli strategist di Mps Capital Services “i nuovi vaccini in arrivo (l’ultimo quello della cinese Sinopharm), l’avvio del processo di transizione Trump-Biden e la nomina della Yellen a capo del Tesoro USA, sono stati gli elementi che ieri hanno contribuito al rialzo dei listini azionari. L’ottimismo non è stato disturbato neanche dalla fiducia dei consumatori USA risultata peggiore delle attese”. Secondo gli esperti, evidentemente l’arrivo delle festività (dopo il giorno del Ringraziamento sarà la volta del Black Friday) gli operatori si stanno focalizzando principalmente sulle notizie positive tralasciando quelle più negative come per esempio che i vaccininel breve saranno disponibili in dosi estremamente limitate, le difficoltà logistiche e di distribuzione di alcuni (Pfizer) e la limitata efficacia di altri (90% del vaccino di Astrazeneca è su individui sotto i 55 anni).

I titoli da monitorare oggi sul Ftse Mib

Tra i singoli titoli del paniere principale la migliore in questo momento è Inwit che sale del 2% circa, seguita da A2a (+1,6%) ed Hera (+1,5%). Sul fondo del listino c’è Cnh Industrial che lascia sul terreno oltre il 2,4% dopo i recenti rialzi. Quest’ultima ha annunciato il lancio di un’emissione obbligazionaria in euro di ammontare pari a 750 milioni. I titoli avranno scadenza al 1° aprile 2024, con prezzo di emissione pari al 99,910% del valore nominale e cedola fissa dello 0,000%. Il regolamento è atteso per il giorno 1° dicembre 2020. Deboli le performance di Bper e Banco Bpm che cedono quasi l’1 per cento. Per il comparto si guarda al nodo dividendi che con la Bce che potrebbe autorizzare il pagamento delle cedole nel 2021. Le banche dell’Eurozona potrebbero tornare a erogare i dividendi a partire dal prossimo anno, ma con un se: dovranno riuscire a convincere le autorità di vigilanza che i loro bilanci siano sufficientemente solidi da riuscire a contrastare gli effetti economici e finanziari provocati dalla pandemia del coronavirus.Scivola in territorio negativo Snam che cede circa l’1% nel giorno della presentazione del piano strategico 2020-2024. La società ha confermato l’impegno a garantire agli azionisti una remunerazione attrattiva e il pagamento di un acconto sul dividendo. È confermata la crescita del dividendo per azione del 5% fino al 2022, con un’ulteriore crescita minima del 2,5% nel periodo 2023-2024. Snam prevede che per l’esercizio 2020 possa essere distribuito nel 2021 un dividendo complessivo pari a 0,2495 per azione, di cui il 40% a titolo di acconto con pagamento a gennaio 2021 (come deliberato dal consiglio di amministrazione dello scorso 4 novembre), mentre il restante 60% a saldo con pagamento a giugno, da sottoporre all’assemblea degli azionisti che approverà il bilancio di esercizio 2020.

Ricca l’agenda macro, valanga di dati Usa

La seduta sarà movimentata oggi da numerose indicazioni in arrivo dagli Stati Uniti. In particolare, è prevista la diffusione del Pil nel terzo trimestre, gli ordini di beni durevoli, il reddito e la spesa delle famiglie e la loro fiducia elaborata dall’Università del Michigan. In serata la Federal Reserve pubblicherà i verbali dell’ultima riunione. Sul fronte emissioni, oggi il Tesoro italiano offrirà in asta Ctz e Btpei per un importo compreso tra 2,25 e 3,25 miliardi.

Dividendi Borsa Italiana: lunedì stacco cedola d’autunno per quattro big del Ftse Mib, Poste la più generosa

Piazza Affari, reduce dall’ennesima settimana positiva che conferma il novembre da record (quasi +21%), si appresta a riaccendere i motori domani con alcune big che staccheranno il dividendo o l’acconto cedola. E’ l’ultimo importante appuntamento con lo stacco dei dividendi 2020.Nel dettaglio saranno quattro i titoli del Ftse Mib a staccare la cedola. Spicca la cedola sostanziosa di Poste Italiane, a titolo di acconto di parte del dividendo ordinario previsto per l’esercizio 2020, per un importo pari a 0,162 euro per azione, pari a un rendimento di oltre l’1,8% ai valori di chiusura di venerdì. L’acconto sarà messo in pagamento a decorrere dal 25 novembre e e record date (ossia data di legittimazione al pagamento del dividendo stesso) il 24 novembre.Acconto cedola anche per Terna (0,0909 euro, con yield dell’1,40%), Recordati (0,5 euro, yield 1,08%) e Tenaris (0,0588 euro, yield 0,94%).Fuori dal Ftse Mib si segnalano invece i dividendi di Danieli (0,14 euro per le azioni ordinarie e 0,1607 euro per quelle risparmio) e l’acconto cedola di Piaggio (0,037 euro).

Industria: fatturato e ordinativi tornano a scendere a settembre

In Italia il fatturato dell’industria è sceso a settembre del 3,2% rispetto ad agosto, interrompendo la dinamica positiva registrata nei quattro mesi precedenti. Anche gli ordinativi hanno evidenziato un calo congiunturale, di maggiore ampiezza rispetto al fatturato (-6,4%). La dinamica del fatturato, spiega l’Istat, è sintesi di una significativa diminuzione del mercato interno (-4,9%) e di un aumento pressoché trascurabile del mercato estero dello 0,2%. Per gli ordinativi, invece, il calo congiunturale riflette ampie contrazioni delle commesse provenienti da entrambi i mercati (-5,7% quello interno e -7,3% quello estero).Su base annua, quindi nel confronto con stetembre 2019, il fatturato dell’industria italiana è sceso del 4,6%, riflettendo cali di ampiezza similare sia sul mercato interno (-4,5%), sia su quello estero (-4,9%), mentre l’indice grezzo degli ordinativi è salito del 3,2%, riflettendo risultati dello stesso segno su entrambi i mercati, ma di ampiezza significativa per quello interno (+5,1%) e piuttosto modesta per quello estero (+0,4%).

Lavoro: Bankitalia, misure anti-Covid hanno evitato 600mila licenziamenti nel 2020

Nel 2020 lo shock pandemico avrebbe potuto causare ulteriori 200 mila licenziamenti, portando quindi il totale a circa 700 mila unità. Si può valutare che le misure di estensione della Cassa integrazione, il sostegno alla liquidità delle imprese e il blocco dei licenziamenti abbiano impedito circa 600 mila licenziamenti nell’anno in corso. E’ ciò che emerge dal rapporto diffuso oggi da Bankitalia, che invita a valutare con attenzione alle prossime mosse in vista del 31 gennaio, quando scadrà il blocco dei licenziamenti. “Le stime suggeriscono che un’interruzione simultanea sia della CIG-Covid sia del blocco dei licenziamenti dovrebbe essere valutata con estrema cautela al fine di evitare possibili brusche cadute”, affermano dalla Banca d’Italia.

Ftse Mib scatenato con +20% a novembre, ma livelli pre-Covid sono ancora un miraggio. Il confronto con Dax e Ibex35

Ennesima seduta intonata al rialzo per Piazza Affari. Il Ftse Mib in coincidenza con l’avvio positivo di Wall Street torna ad avvicinarsi ai massimi di giornata sopra i 21.600 punti con un rialzo giornaliero dello 0,8% Si tratta dei sui nuovi massimi a oltre 8 mesi e l’indice guida di Piazza Affari raggiunge l’impressionante traguardo del +20% da inizio mese.

Nonostante l’impennata verticale di queste settimane per il Ftse Mib i livelli pre-Covid restano un miraggio: sono infatti lontani circa il 17% i massimi del 19 febbraio in area 25.477. Tutto questo mentre Wall Street veleggia sui massimi storici e in Europa il DAX dista ormai meno di 5 punti percentuali dai livelli pre-Covid. A star peggio di noi è invece l’Ibex spagnolo che dista ancora oltre 2mila punti dai massimi, ossia più del 26%.Bper a +5%, Goldman inietta fiducia su banche italiane

Sotto i riflettori oggi le banche con Goldman Sachs che ha dedicato un report al settore rimarcando come i progressi, e in particolar modo l’avvento dei vaccini anti-Covid (recentemente annunciati da parte di Pfizer e Moderna), sono gli elementi che dovrebbero portare la Bce a dire basta al congelamento dei dividendi e delle operazioni di buyback.

Tra le banche la migliore è Bper, arrivata a guadagnare oltre il 5% e tornando sopra la soglia di 1,4 euro. Gli analisti di Goldman Sachs hanno confermato il buy su Bper Banca, con il target price rivisto al rialzo a 2,25 euro, dai precedenti 2,20 euro, con quindi un margine di rialzo di ben +71%, rispetto ai valori attuali dell’azione. Le stime sull’eps del periodo 2021-24 sono state alzate del 7% in media, per riflettere i minori accantonamenti previsti per le perdite sui crediti.

Promossa a buy anche Intesa Sanpaolo (+1,32% a 1,873 euro) con target price a 12 mesi alzato dell’11,6%, a 2,40 euro. Il potenziale upside atteso da Goldman Sachs per il titolo della banca guidata da Carlo Messina è così pari a +30% rispetto ai valori attuali. “Abbiamo aumentato anche le nostre stime sui dividendi, con un payout ratio pari al 75% per tutto il periodo preso in considerazione nell’outlook, al fine di riflettere ratio sui capitali riportati più elevati”, si legge nel report odierno dedicato alle banche italiane.Bene anche TIM e galassia Agnelli

Giornata positiva per Telecom Italia (+1,6% a 0,357 euro) che ha accolto con favore gli ultimi rumor che vedono Enel pronta ad approvare la cessione del 40% di Open Fiber al fondo australiano Macquarie in occasione del prossimo CdA del 23 novembre. Si tratterebbe di una notizia positiva per i progressi sull’operazione rete unica. Infatti, consentirebbe a CDP di divenire il socio di controllo dell’asset, semplificando le trattative con TIM per la rete unica, e ridurrebbe la complessità di dover strutturare l’acquisto di un 10% di Open Fiber da parte di CdP.

In spolvero anche i titoli della galassia Agnelli con oltre +3% per CNH che ha annunciato la nomina di Scott Wine come nuovo Ceo. Oltre +2% per Ferrari, +1,43% per Exor mentre FCA rimane indietro a +0,33%.

Infine, seduta tonica anche per Prysmian (+0,54% a 26,2 euro) in scia all’accordo da oltre 200 milioni di euro siglato con RWE Renewables, il secondo sviluppatore di parchi eolici offshore al mondo, come preferred bidder per la realizzazione di un sistema in cavo ad alta tensione sottomarino e terrestre chiavi in mano per collegare il parco eolico offshore Sofia alla terraferma.Piazza Affari al pit stop dopo sbornia euforica (+17% in 8 sedute). Sul Ftse Mib tornano a soffrire ENI e Saipem, giù anche FCA

La stagione delle trimestrali domina a Piazza Affari che viaggia in negativo nella penultima seduta della settimana, dopo i recenti rialzi, sostenuti dalle speranze di un prossimo vaccino contro il coronavirus e la vittoria proclamata di Joe Biden alle presidenziali americane. Quando è trascorsa meno di un’ora dall’avvio delle contrattazioni a Milano, come nel resto d’Europa, la seduta si è aperta in calo, e ora l’indice Ftse Mib cede lo 0,52% a 20.878 punti. Il listino principale si prende una pausa di riflessione, dopo avere messo a segno da inizio mese un rialzo di circa il 17 per cento, che ha riportato l’indice vicino ai 21mia punti, su livelli che non vedeva da oltre 8 mesi, ossia prima del lockdown di marzo.

Chi sale e chi scende

Tra i movimenti al ribasso e al rialzo dei principali titoli del paniere sono i risultati finanziari a dettare il ritmo. Come succede nel caso di Poste Italiane, tra le migliori del Ftse Mib grazie a un rialzo di circa il 3,5% dopo la pubblicazione dei risultati del terzo trimestre che vedono l’utile salire del 10% e la conferma della politica dei dividendi. Nel dettaglio, il gruppo guidato da Matteo Del Fante ha chiuso il terzo trimestre dell’anno con un utile netto di 353 milioni, in rialzo del 10,3% rispetto allo stesso periodo del 2019. I ricavi si sono attestati a 2,6 miliardi (+0,8%), con le attività commerciali di nuovo a regime. Prosegue anche la corsa rialzista di DiaSorin (+1%) che ieri ha pubblicato i conti dei primi 9 mesi del 2020.

Ed è tonica anche Nexi (+1,2%) all’inndomani della pubblicazione dei risultati finanziari e delle indicazioni sull’integrazione con Sia. “Risultati del terzo trimestre superiori alle attese”, scrivono gli analisti di Equita che confermano la valutazione buy su Nexi, con target price di 16,2 euro e ricordano “l’estensione del periodo di esclusività per le negoziazioni con Nets”.

Sul fondo del listino staziona, invece, Pirelli che cede oltre il 4% nonostante i segnali di miglioramento nel terzo trimestre. Tra i peggiori anche Fca (-1,7%) nonostante l’annuncio del nuovo progetto con ed Engie, player tecnologico italiano dell’energy storage. Le due società hanno fatto sapere di avere stipulato un Memorandum d’Intesa volto a costituire una joint venture per creare un’azienda leader nel panorama europeo della e-Mobility. Si muove in territorio negativo, pur con ribassi contenuti, anche Generali (-0,67%) nel giorno dei conti.

Si profila una giornata difficile per i titoli oil, in forte recupero nelle ultime due settimane. Eni cede l’1,48% a 7,48 euro, peggio fa Saipem con -3,39%; Tenaris invece segna un calo nell’ordine del 2%.

Temi caldi di giornata

Tra i temi caldi di giornata si continua a monitorare quello relativo al vaccino anti-coronavirus a cui stanno lavorando il colosso Usa Pfizer e la società tedesca BioNTech. Certo non si perde di vista le’voluzione della pandemia, con i numeri dei contagi in salita nel mondo. Ieri l’Italia ieri ha toccato il milione di casi dallo scoppio del virus. “Ora che sono passati un paio di giorni e abbiamo avuto più tempo per assorbire l’enormità dell’annuncio di questa settimana, stiamo iniziando a sentire alcune voci, riguardo alle difficoltà logistiche legate alla distribuzione di questo vaccino, così come quanto il vaccino sarà efficace in un arco temporale di più lungo periodo“, segnala Michael Hewson, chief market analyst di CMC Markets UK.

Si guarda anche al fronte macro per capire l’impatto della pandemia. Il Pil della Gran Bretagna è rimbalzato nel terzo trimestre di un +15,5% rispetto ai tre mesi prima, sotto le attese ferme a un +15,8%. Tra gli altri dati, si segnala la produzione industriale nell’Eurozona mentre nel pomeriggio dagli Stati Uniti giungeranno le nuove richieste di sussidi alla disoccupazione e le scorte di greggio. Ma il dato più atteso sarà l’inflazione Usa a ottobre, prevista in leggero calo. Tra li appuntamenti, la Bce pubblicherà il suo bollettino economico. Si concluderà oggi il Forum on Central Banking 2020 organizzato da Bce con l’intervento di chiusura della presidente Bce, Christine Lagarde.Per quanto riguarda l’Italia, il Tesoro sarà impegnato nell’asta di Btp a medio e lungo termine fino a 6 miliardi. Da monitorare anche il fronte societario, movimentato da diverse trimestrali. In programma anche i risultati di A2A, Fincantieri e Geox.

06-11-2020

FTSE MIB

19.831,14

>19500 5-11-2020

04-11-2020

FTSE MIB

19.422,14

FTSE MIB

FTSE MIB

Lockdown Italia, Conte su Dpcm: ‘quadro epidemiologico critico, pandemia corre in tutto il continente’

Chiusura Piazza Affari: exploit di alcune big traina Milano, FCA balza ai top da febbraio

municazioni anche al Senato tra le 17 e le 18.

Settimana da dimenticare per il Ftse Mib, tracollo di -7% con lockdown che incombe

Confindustria: si interrompe crescita produzione a settembre, prospettive tornano negative

Istat: a settembre saldo commerciale pari a +5.322 milioni

Sempre nel mese di settembre 2020, l’export registra una crescita su base annua del 3,0%, cui contribuisce l’aumento delle vendite di beni strumentali (+11,1%) e beni intermedi (+6,3%). L’import, invece, segna ancora una flessione ampia sebbene in attenuazione (-12,4%, da -16,6% di agosto), spiegata soprattutto dal forte calo degli acquisti di energia (-46,7%). Aumentano su base annua gli acquisti di beni intermedi (+11,1%).

27-10

FTSE MIB

23-10

FTSE MIB

RESILIENZA ITALIANA

Sempre nel Box 19000-20500 siamo.

Trump ha detto che gli Italiani sono “tosti”.Dimostriamolo.

22-10

FTSE MIB

Ultimo 13:09:00

19.145,07

Variazione 0,43%

RESILIENZA ITALIANA

Sempre nel Box 19000-20500 siamo.

Trump ha detto che gli Italiani sono “tosti“.Dimostriamolo.

Sorpresa S&P per l’Italia: outlook alzato, tre motivi dietro ottimismo su risalita post-Covid

La pandemia COVID-19 ha colpito duramente l’economia italiana e secondo le proiezioni di S&P, il PIL non tornerà ai livelli del 2019 fino al 2023.

A convincere l’agenzia di rating a migliorare l’outlook sono le misure economiche intraprese per contrastare la crisi dal governo italiano, dalla Bce e dall’Unione europea. “Nonostante le incertezze macroeconomiche, queste misure offrono alle autorità italiane un’opportunità per riavviare la crescita economica e per invertire il deterioramento dei risultati di bilancio”, rimarca S&P.

Il ministro dell’Economia, Roberto Gualtieri, ha commentato a caldo la decisione di S&P che “conferma la solidità delle misure eccezionali adottate dal Governo nonché l’importanza del vero e proprio cambio di paradigma avvenuto nell’Unione Europea per contrastare l’emergenza Covid”.

Decisione a sorpresa, Recovery Fund elemento fondamentale

La decisione di S&P di portare l’outlook dell’Italia da negativo a stabile è stata piuttosto inaspettata. “Sorprende ancora di più il fatto che S&P risulti essere più ottimista del governo italiano stesso, sia in termini di contrazione del PIL nel 2020 (-8,9% vs -9%) che di crescita del PIL (6,1% vs 6,0%) nel 2021”, asserisce Edoardo Fusco Femiano – market analyst di eToro in Italia.

L’Italia dovrebbe beneficiare del Recovery Fund, che è destinato a erogare fino al 12,5% del PIL in prestiti e contributi, fornendo al governo la flessibilità fiscale necessaria per riportare il Bel Paese su un percorso di crescita economica. “La decisione di S&P conferma la generale percezione del Recovery Fund quale strumento principale per stimolare il consolidamento fiscale nell’eurozona”, aggiunge l’esperto di eToro.

UPB stima possibili ricadute su PIL di seconda ondata Covid

Sempre ieri sono arrivate le stime dell’Ufficio parlamentare di bilancio (Upb) sui possibili impatti sull’economia della seconda ondata di coronavirus. Proiettando diversi scenari alternativi epidemiologici e tenendo conto della relazione statistica storica con le misure restrittive adottate durante la prima ondata, si può stimare che gli effetti negativi sul Pil italiano del quarto trimestre potrebbero andare da circa 3 punti percentuali, in uno scenario meno sfavorevole, a 8 punti nello scenario maggiormente avverso. La variazione del Pil sull’intero 2020 ne risulterebbe intaccata, da 1 a 2 punti percentuali. “Ma- aggiunge l’Upb – gli effetti sarebbero maggiori sulla variazione percentuale del 2021, in quanto il quarto trimestre ha un impatto statistico più forte sulle dinamiche dell’anno successivo”.

Ieri

Shock economico da coronavirus, Visco (Bankitalia): potrebbe fare vittime tra le banche

19-10

FTSE MIB

FTSE MIB

Bankitalia: Pil +12% in III trimestre, produzione industriale +30% a volumi pre-pandemia

29-09

FTSE MIB

28-09

FTSE MIB

FTSE MIB

Ultimo 09:08:00

18.931,67

Variazione 1,25%

(Sopra 797=18797 ma ancora sotto 18955 che da il via libera a 19000-19050-19310)

Fmi, Fiscal Monitor: deficit-Pil Italia al 13% in 2020, 6,2% in 2021, 3,9% in 2022

Italia: nuovo aumento di fatturato e ordinativi dell’industria ad agosto

Bankitalia: produzione industriale stimata in recupero +30% in III trimestre

“Debole – ha continuato Gaiotti – la componente estera del turismo”.

25-09

FTSE MIB

23-09

FTSE MIB 19.217

19000–19100/19300-19500/19800–20050/20180-20500

FTSE MIB 20.492 <.pullback 20500 12-08

FTSE MIB Attuale top da 19000/19300 21.142,00 < 21-07

Industria: Istat, produzione sale del 7,7% ad agosto

Impennata contagi Covid: 4.458 in ultime 24h con boom in Campania e Lombardia

Italia: vendite al dettaglio in deciso aumento ad agosto, grazie sopratutto ai beni non alimentari

Italia in fase di recupero ma la ripresa è condizionata da evoluzione pandemia

NaDef, Gualtieri: valore complessivo legge bilancio + risorse Recovery Fund pari a circa 2 punti Pil nel 2021

Piazza Affari: è ora di posizionarsi per un 2021 di corsa, Equita alza peso su due big del Ftse Mib e cambia view sulle banche

Fase di stallo, in attesa di un 2021 più positivo. Equita diventa “più costruttiva”

Oggi è partito ufficialmente l’ultimo trimestre del 2020. E la raccomandazione di Equita “è di diventare gradualmente più costruttivi sul mercato in vista di un 2021” che potrebbe essere “più positivo soprattutto per l’Europa”. Perchè, secondo la view degli esperti della sim milanese, “l’azione congiunta della politica monetaria e fiscale possa creare le condizioni per un recupero importante dell’economia”.Per Equita “le condizioni politiche possano essere maggiormente di supporto in Europa rispetto agli Stati Uniti alla luce del forte impegno mostrato dai policymaker in Europa. Il Recovery Fund rappresenta un `game-changer` che dovrebbe spingere maggiori flussi e giustificare un approccio gradualmente più costruttivo sui mercati azionari europei”. Restano, però, ancora diversi fattori di rischio che potrebbero portare volatilità nelle prossime settimane (rischio seconda ondata del virus, elezioni presidenziali Usa, Brexit). Motivo per cui Equita sceglie di mantenere una riserva di liquidità per aumentare gradualmente l’esposizione nei prossimi mesi.

Equita cambia view sulle banche: nel portafoglio principale entra Banco Bpm

Equita rimette mano al suo ‘portafoglio raccomandato‘, aumentando innanzitutto l’ammontare investito al 95,5% dal 93% del mese scorso e portandosi leggermente in sovrappeso rispetto al benchmark (peso neutro del 95%). “Inseriamo Banco Bpm nel portafoglio principale e aumentiamo il peso di Intesa Sanpaolo, portando l’esposizione al settore bancario a neutrale rispetto precedente sottopeso – spiegano gli esperti – in quanto ci aspettiamo un’intensificazione del processo di consolidamento sia a livello domestico che europeo”. Equita ha inoltre recentemente inserito FCA in portafoglio al posto di Exor. “Continuiamo a sovrappesare i titoli esposti ai temi finanziati dai piani europei (utilities, telecom, infrastrutture/cemento) e/o esposti a trend strutturali”, indicano ancora gli analisti nel Monthly report odierno.

Eni pronta a ripartire?

Tra le big del Ftse Mib in difficoltà nelle ultime settimane spicca ENI, ritornata nei giorni scorsi sui minimi da marzo. Equita ha così deciso di aumentare di 60 punti base il peso di ENI nel portafoglio. “I prezzi del Brent si sono stabilizzati attorno alla soglia dei $40/bbl e i prezzi del gas sono nettamente migliorati a settembre in Europa. Nonostante il migliore scenario dei prezzi degli idrocarburi, il titolo ha continuato a sottoperformare a settembre”, rimarcano gli analisti.

Lavoro: occupati in crescita ad agosto, tasso disoccupazione scende al 9,7%

Italia: Pmi manifatturiero sale a 53,2 a settembre, livello maggiore in 27 mesi

Ftse Mib vola, Saipem si scuote con +6%. Per analisti è tempo di ‘buy the dip’ sulle azioni

Gli analisti di Credit Suisse indicano che sull’azionario globale è il momento di acquistare sulla debolezza in quanto la politica fiscale e monetaria nel complesso rimane molto più stimolante di quanto non fosse dopo la grande crisi finanziaria del 2008, l’eccesso di liquidità è di supporto e stiamo assistendo ai primi segnali di un passaggio da obbligazioni ad azioni e l‘Equity Premium Risk è al 7,3% mentre dovrebbe essere più vicino al 5% anche se l’ISM scende a 55; Credit Suisse indica pertanto un obiettivo di fine 2021 di 317 (potenziale di rialzo del 15%) per l’indice MSCI AC World ex Stati Uniti e vedere un rialzo del 3% entro la fine di quest’anno.E’ alta intanto l’attesa per il primo confronto tra Donald Trump e Joe Biden. A tal riguardo, il New York Times ha pubblicato un’inchiesta dalla quale emerge che Trump avrebbe pagato soltanto 750$ di tasse sui redditi da lavoro nel 2016 e nel 2017, mentre non avrebbe versato nulla in dieci degli ultimi quindici anni.

Amplifon la migliore, Saipem segue a ruota

Miglior performer di giornata è stata Amplifon (+6,14%). Il titolo del gruppo leader mondiale del mercato retail dell’hearing care si giova dei messaggi positivi sul settore da Sonova che ha alzato la guidance 2020-2021, prevedendo ora ricavi nel 1H20-21 (aprile-settembre) in calo del 21% ed Ebita del 20-30% e un 2H20-21 (ottobre-marzo) in crescita del 4-8% con Ebita in crescita del 20-30% a cambi costanti.

Segue a ruota Saipem (+6,09% a 1,445 euro), reduce da una settimana da incubo (quasi -18%). L’amministratore delegato di Saipem, Stefano Cao, ha sottolineato in un’intervista che il mondo dell’energia ha individuato il gas come fonte energetica che accompagnerà la transizione energetica verso le rinnovabili e le tecnologie a emissione zero e Saipem ha scelto di specializzarsi negli impianti LNG di grandi dimensioni. Inoltre, Saipem sta puntando su tecnologie legate “alla decarbonizzazione dei distretti industriali attraverso processi di cattura, trattamento, trasporto e stoccaggio della CO2 al fine di ridurre in modo sostanziale le emissioni inquinanti; produzione dell’idrogeno e infine su sistemi di mobilità sostenibile”.

Unicredit torna sopra i 7 euro

In spolvero oggi l’intero settore bancario con in prima fila Unicredit (+5,44%) tornata sopra i 7 euro dopo il tondo di quasi l’11% nelle precedenti 5 sedute. Molto bene anche Intesa Sanpaolo con un progresso nell’ordine del 2,89 per cento. Il settore, in forte affanno nelle ultime settimane, oggi ha beneficiato della notizia che la cinese Ping An Insurance ha incrementato la sua quota in HSBC, di cui era già il principale azionista.

Seduta a spron battuto anche per Fca (+3,97% a 10,636 euro) che insieme a PSA ha offerto concessioni all’Antiturst europeo per risolvere la questione della posizione dominante nel segmento LCV (Veicoli commerciali leggeri) e ottenere così il via libera alla fusione. Non sono stati specificati gli impegni presi dalle due case automobilistiche ma alcune indiscrezioni di stampa suggeriscono che le due sarebbero disposte a concedere ai concorrenti l’utilizzo della loro rete post-vendita. Inoltre PSA si sarebbe impegnata ad aumentare la quota di veicoli a marchio Toyota, attualmente prodotti dalla joint venture già esistente fra le due società.

S&P corregge il tiro: PIL 2020 Italia meglio del previsto, crollo maggiore sarà di Spagna e Francia

Lettera Ue all’Italia: Patto Stabilità sospeso anche in tutto 2021, legge bilancio guardi a riforme Recovery Fund

Istat: +8,1% m/m per fatturato industria a luglio, ordinativi a +3,7% m/m

Italia: bilancia commerciale migliora, a luglio export salito del 5,7%

giugno). La flessione è più ampia verso l’area extra Ue (-8,1%) rispetto a quella Ue (-6,4%). I paesi che contribuiscono in misura maggiore alla caduta dell’export sono Spagna (-16,4%), Germania (-5,3%), Francia (-6,1%), Stati Uniti (-5,4%), Regno Unito (-9,5%), paesi OPEC (-12,8%) e Svizzera (-6,3%). In aumento le vendite verso Belgio (+15,6%) e Cina (+14,0%). L’import mostra un recupero più lento e una contrazione più marcata (-14,2%, da -15,6% di giugno), sintesi del calo degli acquisti da entrambi i mercati, più ampio dall’area extra Ue (-17,5%) rispetto all’area Ue (-11,5%)Alla luce di questi andamenti, la bilancia commerciale dell’Italia è migliorata mostrando a luglio un saldo commerciale in aumento di 2.077 milioni di euro (da +7.617 milioni a luglio 2019 a +9.694 milioni a luglio 2020).

Tredicesimo Aggiornamento

25-08

FTSE MIB 20.333

FTSE MIB 19.695 close weekly 21-08

FTSE MIB 20.492 <.pullback 20500 12-08

FTSE MIB Attuale top da 19000/19300 21.142,00 < 21-07

Italia: Pmi servizi scivola a 47,1 ad agosto

Peggiora l’indice Pmi servizi italiano ad agosto, scivolando sotto quota 50 ad agosto. Il dato si è posizionato ad agosto su 47,1, in calo da 51,6 di luglio. “Tale valore indica che la produzione del settore terziario italiano è di nuovo scesa in territorio di contrazione – indicano da Ihs Markit -.Tuttavia, l’ultimo declino è stato notevolmente più debole rispetto ai valori di contrazione senza precedenti cui abbiamo assistito durante il picco della pandemia”.

Chiusura Borsa Italiana: +1,34% il Ftse Mib, euforia su Atlantia e utility

Piazza Affari in gran forma a metà ottava con Ftse Mib che segna in chiusura +1,34% a 19.858 punti. Un assist per i mercati Ue arriva dalla discesa dell’euro in area 1,18 contro il dollaro dopo che ieri si era spinto fino a 1,20. Una discesa favorita anche dalle parole del capo economista della Bce, l’irlandese Philip Lane, che ha sottolineato l’importanza del cambio euro/dollaro, sebbene non sia un esplicito target della politica monetaria. Parole che fanno capire come l’Eurotower monitori l’andamento dell’euro e un suo eccessivo apprezzamento potrebbe comportare delle contromosse.Exploit di Atlantia, vola anche Interpump

Sul parterre milanese spicca oggi il +16% di Atlantia con gli ultimi rumor che vedono vicino un accordo con CDP sull’uscita dei Benetton da Autostrade con oggi un incontro tra le parti. L’accordo prevederebbe l’uscita di Atlantia da ASPI in due tappe. Stando a quanto riportato da Repubblica, lo spin-off da Atlantia di un veicolo con il 70% di ASPI (Atlantia ha 88% di ASPI), dove sarà effettuato un aumento di capitale da 6 mld riservato a CDP e altri fondi. Il cash-in sarà utilizzato per 4 bn a riduzione del debito di ASPI e per 2 mld per acquisire il 18% nelle mani di Atlantia, con una valutazione della società pari a 11 mld.In vetrina in generale gli industriali con CNH a +4,49%. Continua la volata di Interpump salita del 7,67% a 31,72 euro all’indomani dei conti trimestrali che sono andati oltre le attese a livello di redditività e free cash flow. Gli analisti di Equita SIM hanno abbassato del 2,5% le stime sui ricavi 2020 a 1,265 mld, mentre quelle sull’ebitda sono salite leggermente a 275 mln con la conferma del rating buy sul titolo. Giudizio positivo mantenuto anche da Mediobanca Securities che dice ‘outperform’ con target price rivisto al rialzo da 28,8 a 30,8 euro. Gli analisti di piazzetta Cuccia sottolineano come la maggior sorpresa dai conti di ieri arriva dalla marginalità con ebitda margin al 22% nonostante il calo dei ricavi del 17,8%.Nell’automotive molto bene Ferrari con +1,25%, mentre Fca ha segnato +0,57% all’indomani dei dati sulle immatricolazioni Italia hanno segnato una stabilizzazione ad agosto con -0,4% rispetto a un anno prima grazie principalmente all’effetto degli incentivi all’acquisto di auto che hanno riguardato anche le auto diesel e benzina con emissioni non superiori a 110 g/km di CO2.Segno più anche per Enel (+1,92% a 7,648 euro) che ha finalizzato l’emissione di un bond ibrido perpetuo da 600 milioni di euro. In generale molto bene tutte le utility con +3% per Snam e +2,81% Terna.Banche e oil nelle retrovie

Tra i segni meno spicca invece ENI a -1,19%. Male anche Saipem a -1,13% e Tenaris a -0,95%. Pesano le quotazioni in calo per il petrolio che non ha trovato sponda nel calo maggiore del previsto delle scorte petrolifere statunitensi. I dati diffusi poco fa dall’Energy Information Administration (EIA) evidenziano un calo di ben 9,3 milioni di barili la scorsa settimana rispetto ai -1,9 mln delle stime di consensus.Male infine le banche con Banco BPM a guidare i ribassi con -1,56% per cento. In affanno anche Unicredit (-0,99%).

Ftse Mib vola, assist da Euro in picchiata e boom Atlantia (+15%)

Forte accelerazione al rialzo per Piazza Affari che beneficia del consistente ritracciamento dell’euro. Il Ftse Mib viaggia a +1,75% riavvicinando quota 20mila (19.937 punti). Il cross tra euro e dollaro è sceso in area 1,186 rispetto a quota 1,20 (massimo a due anni a cui si era spinto ieri).Sponda al rally di oggi anche dai nuovi record di Wall Street con nuovi segnali di una ripresa economica globale; in particolare il PMI manifatturiero Usa è schizzato ieri ai massimi a due anni.Sul parterre milanese spicca il +15% di Atlantia con gli ultimi rumor che vedono vicino un accordo con CDP sull’uscita dei Benetton da Autostrade e una valutazione della società nell’ordine degli 11 mld di euro.Si muovono molto bene anche gli industriali con CNH a +4,55%, circa +2,4% per Prysmian e Pirelli. Continua la volata di Interpump che segna +5% all’indomani dei conti trimestrali che sono andati oltre le attese a livello di redditività e free cash flow. Gli analisti di Equita SIM hanno abbassato del 2,5% le stime sui ricavi 2020 a 1,265 mld di euro, mentre quelle sull’ebitda sono salite leggermente a 275 mln con la conferma del rating buy sul titolo.

Bene l’automotive con +2,3% per Ferrari mentre Fca si ferma a +0,44%. Ieri i dati sulle immatricolazioni Italia hanno segnato una stabilizzazione ad agosto con -0,4% rispetto un anno prima grazie principalmente all’effetto degli incentivi all’acquisto di auto che hanno riguardato anche le auto diesel e benzina con emissioni non superiori a 110 g/km di CO2.Segno più anche per Enel (+1,28%) che ha finalizzato l’emissione di un bond ibrido perpetuo da 600 milioni di euro.L’attenzione degli investitori oggi sarà sui primi riscontri dal mercato del lavoro statunitense per il mese di agosto. In attesa dei dati che verranno comunicati venerdì prossimo, primo test con il sondaggio ADP con la variazione degli occupati nel settore privato. Sotto la lente anche le parole del segretario del Tesoro Usa, Steven Mnuchin, che ha dichiarato di essere pronto a far ripartire i negoziati con la speaker della Camera, la democratica Nancy Pelosi, per un nuovo piano di stimolo contro il Covid-19.

Istat: occupazione sale al 57,8% a luglio, disoccupazione risale al 9,7% (al 31,1% tra i giovani)

A luglio, dopo quattro mesi di flessioni consecutive, l’occupazione torna a crescere mentre, a fronte del calo dell’inattività, prosegue l’aumento del numero di persone in cerca di lavoro. Nel complesso, l’Istat indica che il tasso di occupazione sale al 57,8% (+0,2 punti percentuali). L’aumento consistente delle persone in cerca di lavoro (+5,8% pari a +134mila unità) è diffuso per genere ed età. Il tasso di disoccupazione sale al 9,7% (+0,5 punti) e, tra i giovani, raggiunge il 31,1% (+1,5 punti).“Da febbraio 2020 il livello dell’occupazione è sceso di quasi 500 mila unità e le persone in cerca di lavoro sono cresciute di circa 50 mila, a fronte di un aumento degli inattivi di quasi 400 mila”, commenta l’istituto di statistica rimarcando che “in quattro mesi, il tasso di occupazione perde oltre un punto, mentre quello di disoccupazione, col dato di luglio, torna sopra ai livelli di febbraio”.

Balzo entrate tributarie, Gualtieri: ‘segnale oggettivo per forte rimbalzo PIL nel 3° trimestre’

Le entrate tributarie oltre le attese fanno sorridere il ministero dell’Economia. I dati provvisori sulle entrate tributarie acquisiti al 20 agosto mostrano un andamento superiore alle attese e una situazione complessiva in via di miglioramento per l’economia italiana. Nel mese di agosto si è infatti registrato un rialzo del 9% delle entrate versate dai contribuenti con il modello F24 rispetto allo stesso mese del 2019, sostenuto dal buon andamento dell’Irpef e dell’Ires versate in autoliquidazione.Il MEF sottolinea in una nota come i dati di gettito delle imposte versate in autoliquidazione, ancora provvisori ma riallineati per tener conto delle diverse tempistiche di versamento nei due anni considerati, mostrano infatti una crescita dell’Irpef del 3,3% e dell’Ires del 4,8%, mentre l’Irap mostra una variazione negativa del 49% legata alla misura del Decreto ‘Rilancio’ che ha cancellato il versamento del saldo 2019 e della prima rata dell’acconto 2020 per le imprese con fatturato non superiore a 250 milioni. Al netto della variazione dell’Irap, il gettito dell’autoliquidazione risulta quindi superiore al 2019 per circa un miliardo di euro.“I dati sulle entrate tributarie si aggiungono ad altre evidenze che ci consentono di auspicare un forte rimbalzo del PIL nel terzo trimestre, dopo la caduta del secondo trimestre confermata dai dati odierni dell’Istat che apportano alla precedente stima una revisione molto contenuta”, commenta il Ministro dell’Economia e Finanze, Roberto Gualtieri. “I consumi interni delle famiglie italiane nei mesi di luglio e agosto si sono riavvicinati ai livelli pre-crisi, anche oltrepassandoli in alcune componenti ad agosto. Al contempo, gli ordinativi e le aspettative delle imprese, pur rimanendo inferiori al normale, sono ulteriormente saliti nel bimestre. Credo che si debba dare atto al sistema Paese di aver lavorato unito per far fronte ad una situazione senza precedenti. Tengo a ringraziare in particolar modo gli intermediari per il lavoro straordinario svolto in questi mesi difficili, per far sì che cittadini e imprese beneficiassero delle misure predisposte dal Governo e dal Parlamento. La crisi Covid non è finita, ma i risultati sin qui ottenuti ci spronano ad andare avanti con grande impegno per affrontare al meglio i prossimi mesi, che si preannunciano molto impegnativi ma da cui il nostro Paese può uscire ulteriormente rafforzato”.

Italia: Istat dà una sforbiciata a stime Pil nei mesi duri del Covid. Per Unc “più difficile obiettivo Gualtieri”

Mai così giù dal 1995. Il riferimento è all’andamento dell’economia italiana nel secondo trimestre, mesi in cui il Paese si è quasi del tutto fermato per via del lockdown imposto dal Governo per contenere la pandemia, scoppiata in Italia lo scorso febbraio. In particolare, l’Istat ha rivisto al ribasso la stima preliminare indicando per il secondo trimestre del 2020 (aprile-giugno) un Prodotto interno lordo (Pil) in calo al ritmo del 12,8% rispetto al trimestre precedente e del 17,7% nei confronti del secondo trimestre del 2019. L’istituto si statistica ha precisato che la stima preliminare della variazione congiunturale del Pil diffusa il 31 luglio 2020 era stata del -12,4% mentre quella tendenziale del -17,3%. Il secondo trimestre del 2020 ha avuto una giornata lavorativa in meno sia rispetto al trimestre precedente sia nei confronti del secondo trimestre del 2019. La variazione acquisita per il 2020 è pari a -14,7%.Più nel dettaglio, rispetto al trimestre precedente, tutti i principali aggregati della domanda interna sono in diminuzione, con cali dell’8,7% per i consumi finali nazionali e del 14,9% per gli investimenti fissi lordi. Le importazioni e le esportazioni sono diminuite, rispettivamente, del 20,5% e del 26,4%.

L’analisi dell’Istat

“La stima completa dei conti economici trimestrali conferma la portata eccezionale della diminuzione del Pil nel secondo trimestre per gli effetti economici dell’emergenza sanitaria e delle misure di contenimento adottate, con flessioni del 12,8% in termini congiunturali e del 17,7% in termini tendenziali, mai registrate dal 1995”, commenta l’istituto di statistica. Secondo l’Istat “a trascinare la caduta del Pil è stata soprattutto la domanda interna, con un apporto particolarmente negativo dei consumi privati e contributi negativi rilevanti di investimenti e variazione delle scorte“. L’Istat aggiunge che “anche la domanda estera ha fornito un apporto negativo, per la riduzione delle esportazioni più decisa di quella delle importazioni”. La contrazione dell’attività produttiva si è accompagnata a una marcata riduzione dell’input di lavoro in termini di Ula e ore lavorate, mentre le posizioni lavorative hanno subito un calo meno marcato.

Per Unc: “crollo drammatico”

“Crollo drammatico. Il peggioramento delle stime dell’Istat rispetto a quelle diffuse il 31 luglio rende ancora più difficile l’obiettivo del ministro Gualtieri di contenere a -8% l’impatto dello shock della pandemia sul Pil di quest’anno“, afferma Massimiliano Dona, presidente dell’Unione Nazionale Consumatori (Unc). “Il calo dell’8,7% dei consumi finali nazionali e, soprattutto, la caduta dell’11,3% della spesa delle famiglie residenti assume risvolti catastrofici per la nostra economia. Inutile dire che, dato che i consumi delle famiglie rappresentano il 60% del Pil, la chiave di volta per risollevare il Paese è ridare capacità di spesa a chi ha avuto una caduta del proprio reddito disponibile”, conclude Dona.

Italia: fiducia consumatori e imprese migliora ad agosto

Migliora il clima di fiducia in Italia. Secondo la rilevazione Istat, ad agosto l’indice sulla fiducia dei consumatori è in aumento, da 100,1 a 100,8 punti, dopo il lieve deterioramento registrato nel mese di luglio, e quello sulla fiducia delle imprese è passato da 77 a 80,8 punti, evidenziando un miglioramento per il terzo mese consecutivo.Per quanto riguarda i consumatori, la crescita della fiducia è trainata dal deciso aumento delle aspettative sulla situazione economica del paese e sulla disoccupazione. Tra le componenti, infatti, il clima economico registra l’aumento più marcato passando da 85,9 a 90,1. Anche il clima corrente e futuro migliorano passando, rispettivamente, da 97,3 a 98,1 e da 104,3 a 105,3. Solo la componente personale diminuisce lievemente (da 105,2 a 104,9).Con riferimento alle imprese, le stime evidenziano un aumento della fiducia diffuso a tutti i settori seppur con intensità diverse: più marcato per i servizi, più contenuto per l’industria. In particolare, l’indice di fiducia del settore manifatturiero sale da 85,3 a 86,1 e nelle costruzioni aumenta da 129,7 a 132,6. Per il comparto dei servizi, si evidenzia una dinamica positiva decisamente più netta: nei servizi di mercato l’indice sale da 66,0 a 74,7 e nel commercio al dettaglio aumenta da 86,7 a 94,0. Sebbene in recupero in tutti i settori, gli indicatori del clima di fiducia delle imprese rimangono ancora distanti dai livelli precedenti l’emergenza sanitaria, in particolare nei servizi di mercato.

Italia incassa 27,5 mld da programma Sure, Gualtieri esulta: risparmi per 5,5 mld su interessi

Assegno Ue da 27,4 miliardi di euro per l’Italia. E’ quanto prevede la proposta presentata dalla Commissione Europea relativamente al programma Sure. I fondi potranno essere usati per affrontare “improvvisi aumenti della spesa pubblica per preservare l’occupazione”. L’importo per l’Italia è il maggiore fra quelli assegnati ai diversi Stati europei.Il ministro dell’Economia, Roberto Gualtieri, rimarca come la decisione di implementazione che è stata approvata oggi, e che sarà adottata a breve dal Consiglio, fa esplicito riferimento alle principali misure attuate dal Governo per sostenere il lavoro e l’occupazione: dalla Cassa integrazione per tutti i lavoratori dipendenti alle indennità per i lavoratori autonomi di vario tipo, i collaboratori sportivi, i lavoratori domestici e quelli intermittenti, dal fondo perduto per autonomi e imprese individuali al congedo parentale, dal voucher baby sitter alle misure per i disabili, dal credito di imposta sanificazione a quello ‘Adeguamento Covid’. “È un apprezzamento alle politiche messe in campo in questi mesi dal Governo per la salvaguardia dei livelli occupazionali, che sono state ritenute importanti e degne di essere pienamente sostenute, e un riconoscimento della scelta che abbiamo fatto di varare misure molto ampie che sono pressoché integralmente finanziate”, rimarc il ministro dell’Economia e delle Finanze.

“Grazie a questo finanziamento, realizzato attraverso l’emissione di titoli comuni europei, il risparmio per le casse dello Stato nell’arco dei 15 anni di maturità può essere stimato in oltre 5 miliardi e mezzo di euro. È l’Europa della solidarietà e del lavoro che prende forma”, ha aggiunto il ministro Gualtieri.

Ftse Mib vola a +1,5%, Stm e Fca le migliori

L’approvazione di emergenza della FDA di un trattamento al plasma sanguigno contro il Covid e i rumor circa un’accelerazione dell’amministrazione Trump per l’approvazione di un vaccino sostengono oggi i mercati. Il Ftse Mib segna +1,51% a 19.993 punti.In pole oggi Stm con oltre +3%, seguita da FCA, Banca Generali e Pirelli con rialzi tutti superiori al 2 per cento. Tra le big di Piazza Affari si muove bene anche Enel a +1,32%. SEgno più anche per Telecom Italia (+0,92%) che era partita in rosso con il susseguirsi di tensioni sul fronte rete unica a una settimana dal cda della tlc italiana.Ieri la Food and Drugs Administration degli Stati Uniti ha dichiarato di aver rilasciato “l’approvazione per l’uso di emergenza” per l’uso del plasma sanguigno da pazienti guariti come opzione di trattamento per alcuni pazienti affetti dagli effetti del virus Covid-19. Il presidente americano Donald Trump ha annunciato intanto che il trattamento al plasma sarà esteso a un numero maggiore di malati americani di COVID-19.Inoltre, l’amministrazione Trump starebbe pensando di aggirare gli standard normativi statunitensi per accelerare per un vaccino sperimentale contro il coronavirus dal Regno Unito da utilizzare in America prima delle elezioni presidenziali.

Piazza Affari si unisce al coro di rialzi. Bene Tim nel giorno dell’atteso cda

Anche Piazza Affari si unisce al coro di rialzi registrato sui mercati europei nell’ultima seduta del mese di agosto. A Milano la giornata è iniziata in rialzo e in questo momento il Ftse Mib avanza dello 0,7% a un soffio dai 20mila punti (19.973,36 punti). Mentre sullo sfondo restano le tematiche legate alle banche centrali, all’evoluzione della pandemia e alle tensioni tra Cina e Usa, arrivano buone indicazioni dai dati macro-cinesi. In particolare, il Pmi manifatturiero si è stabilizzato ad agosto a 51 punti contro i 51,1 del mese di luglio e i 51,2 del consensus Bloomberg. Il Pmi non manifatturiero è invece salito a 55,2 punti contro i 54,2 della passata rilevazione (consensus Bloomberg a 54,2). Per l’Italia, il calendario di giornata prevede la lettura finale del Pil relativo al secondo trimestre e la lettura preliminare di agosto dell’inflazione.Tra i singoli titoli in evidenza Telecom Italia che sale di oltre il 2,7 per cento. Oggi è previsto il consiglio di amministrazione di Tim per l’approvazione del deal FiberCop e del memorandum of understanding (MoU) con Cassa depositi e prestiti (Cdp) sulla rete unica. Rialzi di quasi il 2% anche per Chn Industrial e Saipem.

Si mette in evidenza anche la Juventus (+1,3%) che nel fine settimana ha ufficializzato l’arrivo di Weston McKennie. Attraverso una nota Juventus Football Club ha annunciato di avere raggiunto un accordo con lo Schalke 04 per l’acquisizione, a titolo temporaneo fino al 30 giugno 2021, del diritto alle prestazioni sportive del calciatore McKennie a fronte di un corrispettivo di 4,5 milioni di euro.

Dodicesimo Aggiornamento

12-08

FTSE MIB 20.492

FTSE MIB Attuale top da 19000/19300

21.142,00 < 21-07

Eni ed Enel tra i peggiori del Ftse Mib, giornata no anche per le banche

Giovedì incolore per Piazza Affari e le altre Borse mondiali. L’indice Ftse Mib ha chiuso nei pressi dei minimi di giornata a quota 19.767 punti, con un calo dell’1,44%. Pesa la delusione per le minute della Fed che mostrano una view economica prudente. Altro elemento che ha atterrito l’umore dei mercati è stato il dato negativo per le richieste di sussidi di disoccupazione USA. Nella settimana che si è conclusa il 15 agosto le richieste sono risultate pari a 1,106 milioni di unità, tornando quindi sopra quota un milione mentre le attese degli analisti ferme a 920 mila unità.

Tra i singoli titoli di Piazza Affari seduta incolore per diversi testimonial industriali del Ftse Mib: -2,3% Pirelli, -2,64% per CNH e -1,87% FCA; tra le big male anche ENI a -2,37% tornata sotto il muro degli 8 euro complice anche il dietrofront del petrolio. Male anche l’altra big, Enel, con -1,4%.Seduta sottotono per tutte le banche con Banco BPM a guidare i cali con oltre -2,22%. In netto calo anche Unicredit con -1,81% e Intesa Sanpaolo (-1,56%).

TIM giù dopo parole Gubitosi

Giornata difficile anche per Telecom Italia che segna un calo dell’1,47% sotto area 0,37 euro. Il ceo di Telecom Italia, Luigi Gubitosi, è tornato a parlare del dossier rete unica indicando in maniera perentoria che TIM manterrà la maggioranza di una società unica della rete considerando anche la differenza di dimensioni tra Tim e Open Fiber. Gubitosi, che non ha risparmiato parole pesanti verso Open Fiber in riferimento ai numeri di diffusione della loro rete in fibra, sottolinea che a fine agosto il cda di Tim delibererà sulla creazione di FiberCop, ossia la società della rete secondaria, e sull’ingresso in quella società di Fastweb e Kkr. “Poi si valuterà se siamo arrivati ad una convergenza su come questa operazione possa confluire nel disegno più ampio di rete unica – asserisce il ceo di TIM – . Mi auguro si possa raggiungerla entro il 31 agosto. Ma in ogni caso saremo sempre disponibili, alle giuste condizioni, a trovare un’intesa anche dopo”.

Fed indigesta, ora si guarda a mosse di settembre

Ieri sera le minute della Fed hanno evidenziato una certa preoccupazione per lo stato dell’economia. “Il previsto tasso di ripresa del PIL reale e il ritmo di diminuzione del tasso di disoccupazione, nella seconda metà di quest’anno sono stati dovrebbe essere un po’ meno robusto rispetto alla previsione precedente”, si legge nei verbali che indicano inflazione ancora persistentemente bassa poiché lo shock della domanda causato dalla pandemia supererà qualsiasi interruzione della catena di approvvigionamento in termini di effetti sui prezzi.

La tanto attesa revisione della strategia di politica monetaria appare alle porte. Gli investitori guardano già al simposio di Jackson Hole, che si terrà dal 27 al 28 agosto, e al prossimo incontro politico della Fed a settembre, per ulteriori indicazioni. La comunicazione dovrebbe assumere la forma di una forward guidance sui tassi basata sui risultati. Ciò significa che la Fed manterrebbe l’attuale intervallo obiettivo per il tasso sui fed funds almeno fino al raggiungimento di uno o più risultati economici specifici. Questo, secondo il verbale, potrebbe utilizzare soglie calibrate sui risultati di inflazione, sui risultati del tasso di disoccupazione o su combinazioni dei due. “Una possibilità è che la Fed possa affermare che non aumenteranno i tassi di interesse fino a quando la disoccupazione non sarà scesa prima del 5% e l’inflazione non avrà raggiunto costantemente il 2%, per esempio”, argomenta James Knightley, Chief International Economist di Ing.

Piazza Affari mette a segno nuovo balzo, bene i bancari ma anche Moncler e Ferrari

Sui mercati, Piazza Affari compresa, continua a persistere un certo ottimismo. In gran parte legato alle notizie in arrivo sul fronte vaccini, mentre sale ancora l’attesa per l’accordo al Congresso Usa per un nuovo piano di stimolo. Un sostegno arriva anche dalle positive performance di Wall Street. E così a Milano, in uno scenario di volumi ridotti tipici di questo periodo, il Ftse Mib ha mandato in archivio la seduta infrasettimanale con un rialzo delll’1,13% a 20.437,36 punti, dopo il rally della vigilia.Anche oggi il comparto bancario si è messo in evidenza, con lo spread Btp-Bund che si mantiene sotto la soglia di 150 punti base. Il settore cavalca ancora le attese di un risiko bancario dopo le dichiarazioni dell’amministratore delegato di Banco Bpm, Giuseppe Castagna. Ieri quest’ultimo ha acceso la voglia di ulteriore risiko affermando che dopo l’operazione Intesa-UBI lo scenario è completamente cambiato e la banca si guarda in giro anche se non c’è al momento alcuna trattativa concreta in corso. In questo scenario, tra le big del settore, il gruppo guidato da Carlo Messina ha terminato gli scambi in rialzo di oltre l’1%, mentre Unicredit ha guadagnato l’1,33%.Bene anche Bper (+1,3%). Il titolo, fresco del ritorno la settimana scorsa tra le grandi del Ftse Mib (sfruttando l’uscita di UBI Banca dalle top 40 del listino a seguito del successo dell’Opas di Intesa), è reduce da 5 rialzi nelle ultime sei sedute e ieri ha segnato oltre +5% unendosi al rally delle banche sulle rinnovate sirene di M&A. Acquisti anche su Moncler (+3,64%) e Ferrari (+2,6%). Oggi il Cavallino Rampante ha beneficiato della positiva valutazione di Morgan Stanley, con il broker Usa che ha alzato il target price a 265 da 180 dollari.Tra i peggiori titoli di giornata Cnh Industrial e Saipem con un calo di oltre il 2%, debole anche Fineco che ha chiuso a -1,8 per cento. Per il settore delle telecomunicazioni, Telecom Italia compresa, sotto la lente l’offerta di acquisizione di Liberty Global per Sunrise Communications, gruppo tlc svizzero. Liberty Global ha lanciato un’offerta pubblica di acquisto interamente in contanti per tutte le azioni di Sunrise detenute pubblicamente al prezzo di 110 chf per azione. Il titolo del gruppo guidato da Luigi Gubitosi ha chiuso in calo di circa lo 0,66 per cento.

Ftse Mib allunga il passo (+3%), regine Banco BPM e Mediobanca

Continua l’accelerazione rialzista del Ftse Mib, migliore tra i listini europei. L’indice principale di Piazza Affari ora guadagna quasi il 3% a circa 20.216 punti. Brillano i bancari, con Mediobanca e Banco BPM protagoniste di giornata con guadagni di oltre il 6 per cento. A sostenete il settore le ultime dichiarazioni dell’amministratore delegato di Banco BPM, Giuseppe Castagna, che sottolinea come l’operazione Intesa-UBI cambia lo scenario del settore in Italia e Banco BPM si guarderà intorno “valutando aggregazioni che creino valore”.C’è poi la sorpresa Germania, con la fiducia degli investitori tedeschi in deciso miglioramento ad agosto. L’indice Zew sulle aspettative per il mese in corso si è infatti attestato a 71,5 punti contro i 59,3 punti della passata rilevazione. Gli analisti si attendevano un peggioramento, con un dato pari a 55,8 punti.In generale sui mercati europei prevale un sentiment positivo, e questo nonostante le tensioni tra Usa e Cina e l’evoluzione della pandemia.

Maxi-taglio Irpef, Marattin boccia modello tedesco. Cottarelli: taglio tasse passa per addio a giungla detrazioni

Il 2021 sarà l’anno giusto per mettere mano alle aliquote Irpef con una riduzione consistente della tassazione. L’annuncio arriva dal ministro dell’Economia, Roberto Gualtieri. Intervistato ieri da Repubblica, il numero uno di via XX Settembre ha anticipato che il governo sta lavorando a una riforma fiscale che andrà a ridurre l’Irpef, dando seguito a quanto già fatto quest’anno. Una riforma che andrà finanziata in parte con una riforma delle detrazioni e dei sussidi ambientali dannosi, in parte con la lotta all’evasione. L’intento, aggiunge Gualtieri, è implementare il taglio dell’Irpef in maniera graduale al fine di garantire l’equilibrio della finanza pubblica.

Il taglio della tassazione ammonterebbe ad almeno 10 miliardi. Sempre dalle colonne di Repubblica interviene oggi l’economista Carlo Cottarelli, ex commissario alla spending review, rimarcando il rischio che si intendano usare le risorse temporanee in arrivo dall’Europa con il Recovery Fund, e in gran parte prese a prestito, per finanziare interventi permanenti.Cottarelli asserisce come la più grande riforma dell’Irpef sarebbe la sua semplificazione. “Il problema non è il numero delle aliquote, ma la complessità del calcolo della base imponibile per effetto di una pletora di deduzioni e detrazioni, il prodotto cumulato di decenni di governi che, per mostrarsi generosi, hanno colto ogni occasione per premiare questo o quel settore, questa o quella attività”. Tendenza che è stata confermata anche dal governo attuale con l’implementazione della politica dei bonus e dei crediti di imposta, spesso a valere sugli anni successivi che “ha ulteriormente complicato il nostro sistema fiscale. Per molti contribuenti, e persino per i loro commercialisti, la dichiarazione dei redditi è un inferno burocratico”, asserisce l’economista ex FMI.

Proposta modello tedesco non convince

Gualtieri ha dato un piccolo indizio sulla direzione verso cui si intende andare, dicendo di apprezzare il modello tedesco di progressività con aliquota continua. Nulla ancora è deciso, come conferma già l’opposizione al modello tedesco del presidente della Commissione Finanze della Camera, l’economista Luigi Marattin. L’esponente di spicco di Italia Viva ricorda come il modello tedesco sia basato su una formula matematica molto complessa “e al contribuente viene solo detto quante tasse deve alla fine pagare, senza che capisca il perché”. Marattin lo ritiene quindi un sistema troppo difficile e opaco, con poca “accountability” e che quindi risulta anche più difficile da controllare in ottica anti-evasione.

Il modello tedesco di progressività con aliquota continua comporta aliquote marginali costantemente crescenti dal 14 al 42 per cento, con un’ulteriore aliquota al 45 per cento. Mentre quello italiano che si basa su 5 scaglioni. “Nella sostanza, però, i due sistemi non sono poi così diversi – argomenta Carlo Cottarelli – . La tassazione media per ogni livello di reddito (cioè il rapporto tra tassa pagata e reddito), che è quello che più interessa al contribuente, cresce in entrambi i paesi in modo regolare e non troppo dissimile. Un cambiamento nel livello di progressività, se questo è quello che il governo intende ottenere, potrebbe essere quindi raggiunto anche con un numero più limitato di scaglioni e aliquote marginali senza passare al più complesso modello tedesco”.

Marattin: tagliare quasi tutte le detrazioni e deduzioni

Italia Viva, per bocca di Marattin, propone invece un taglio radicale di tutte le tax expenditures (detrazioni e deduzioni, ndr), tranne pochissime come spese sanitarie, prima casa e contributi. “Minimo esente di 8.000 a coniuge, una somma che lo Stato non ti tassa (sia che ne guadagni 9 mila che ne guadagni 100 mila) e che serve a dare progressività al sistema. E poi tre aliquote da fissare a seconda delle risorse che la riforma avrà a disposizione. E la parte di sostegno alla famiglia confluisce nell’assegno unico, già approvato dalla Camera”, argomenta Marattin nell’intervista concessa a Repubblica.

L’alternativa di una riduzione delle aliquote

In alternativa al modello tedesco, caldeggiato dal Pd, ci starebbe ragionando in seno alla maggioranza anche sulla riduzione da 5 a 4 delle aliquote con le due centrali del 38% (tra i 28 e i 55 mila euro) e del 41% (tra i 55 mila e i 75 mila euro lordi) che potrebbero unirsi in area 36%. Una mossa che coinvolgerebbe 8,2 mln di contribuenti con un costo di massimi 5 miliardi.

Italia costretta ad asta Btp di metà agosto (non succedeva dal 2010), settimana calda tra Usa-Cina e discorsi Fed

Anche nel bel mezzo dell’estate, con i volumi che si riducono, i mercati continuano a guardare con attenzione alla sfera macroeconomica ma anche a quella commerciale con i nuovi screzi tra Cina e Usa. “La settimana prossima entriamo nel pieno del mese di agosto, con i volumi sui mercati che dovrebbero ridursi ulteriormente. In questo contesto avremo importanti dati macro che giungeranno da Cina e Stati Uniti, ovvero quelli su produzione industriale e vendite al dettaglio. Si tratta, pertanto, dei primi dati consuntivi relativi al terzo trimestre e ci potranno dare un’idea dell’entità del recupero dell’economia”, segnalano gli strategist di Mps Capital Services ricordando che sempre riguardo alle due potenze mondiali si terrà a Ferragosto una videoconferenza sul tema accordo commerciale di fase 1.

Il calendario della settimana

Vediamo, giorno per giorno, il calendario della settimana che ha preso il via oggi. Dopo i dati in arrivo dalla Cina, in particolare quello sull’inflazione, gli investitori si concentrano in mattinata sul Sentix, che misura la fiducia degli investitori nella zona euro. Per gli Stati Uniti si guarda al sondaggio Jolts (Job Openings And Labor Turnover Summary), ovvero l’indice che misura le offerte di lavoro negli Stati Uniti.

Martedì 11 agosto dopo la pubblicazione del tasso di disoccupazione nel Regno Unito, si attende l’indice tedesco Zew per il mese di agosto. Nella giornata di mercoledì 12 agosto l’attenzione degli operatori si concentra sul Pil del Regno Unito, sulla produzione industriale ma soprattutto sull’inflazione statunitense per il mese di luglio.

Tra i pochi dati da monitorare giovedì 13 agosto le nuove richieste settimanali di sussidi alla disoccupazione. Sarà invece ricca di indicazioni l’agenda macro di venerdì 14 agosto, ultima seduta della settimana. Prima dell’avvio delle contrattazioni in Europa, raffica di dati in arrivo dalla Cina: prezzi nuove case, produzione industriale, vendite al dettaglio e tasso di disoccupazione. E ancora il Pil della zona euro. Poi si passa ai dati Usa, con l’uscita della produzione industriale, delle vendite al dettaglio e la Fiducia consumatori calcolata dall’Università del Michigan.

In agenda anche i discorsi di tre membri della Federal reserve (Rosengren, Kaplan e Daly).

Sabato 15 agosto è infine prevista una videoconferenza USA-Cina per discutere sullo stato dell’accordo commerciale “Fase 1”.

Italia costretta a far cassa anche a cavallo di Ferragosto

La settimana che porta a ferragosto vedrà anche le prime aste del Tesoro con 7 mld di euro di Bot a un anno in offerta mercoledì 12. Il giorno successivo sarà il turno dell’asta Btp i cui dettagli arriveranno oggi dopo la chiusura dei mercati. Per la prima volta dal 2010 il Tesoro non cancella l’asta Btp di metà agosto in virtù della necessità di raccogliere maggiori risorse possibili tra gli investitori per far fronte all’extra debito necessario per fronteggiare la pandemia.

Italia: Gualtieri, siamo sulla strada giusta. Aumento produzione presupposto per rimbalzo Pil III trimestre

L’aumento della produzione industriale a giugno, rilevato oggi dall’Istat, fa ben sperare il ministro dell’Economia e delle Finanze, Roberto Gualtieri, che prevede un rimbalzo dell’economia già nel terzo trimestre. “Prosegue la ripresa della nostra economia: Istat stima la #produzioneindustriale di giugno a +8,2%, un dato che crea i presupposti per un forte rimbalzo del PIL nel terzo trimestre – scrive Gualtieri in un tweet – L’Italia è sulla strada giusta. Continuiamo a sostenere lavoratori e imprese per superare la crisi”. Nel secondo trimestre dell’anno il Pil dell’Italia ha evidenziato un crollo senza precedenti a causa del Covid-19 pari a un -12,4% rispetto ai tre mesi prima

Italia: produzione industriale migliora ancora, ma c’è ancora un grande divario da colmare

Dalla produzione industriale italiana sono arrivati nuovi segnali positivi. Nel mese di giugno l’indice ha mostrato una crescita su base mensile dell’8,2%. “E’ una lettura forte, chiaramente migliore del consensus”, commenta Paolo Pizzoli, senior economist di Ing, rimarcando, tuttavia, che il calo del 13,7% nella misura corretta dei giorni lavorativi è un chiaro segnale che “c’è ancora un grande divario da colmare. L’indice destagionalizzato di giugno è ancora del 13% al di sotto dei livelli pre-Covid-19 di gennaio”. Secondo l’economista della banca olandese, “i dati di fiducia italiani indicano una continuazione della ripresa durante l’estate, che dovrebbe rappresentare una buona notizia per il Pil del terzo trimestre, ma non bisogna aspettarsi che il divario con i livelli pre-Covid-19 si colmerà presto”.

Italia: fiducia imprese in deciso aumento a luglio, stabile quella dei consumatori

Deciso aumento della fiducia delle imprese a luglio. In particolare, nei servizi di mercato si registra un significativo recupero dei giudizi e delle attese sugli ordini mentre nel commercio al dettaglio aumentano sia i giudizi sia le aspettative sulle vendite, secondo quanto rilevato dall’Istat nella nota mensile. Il clima di fiducia dei consumatori si è mantenuto a luglio sui livelli del mese precedente ancora fortemente condizionato dai giudizi sul clima economico mentre quelli sul clima personale hanno mostrato un miglioramento. Rimangono ancora su livelli elevati le attese sulla disoccupazione, segnando comunque un lieve recupero nell’ultimo mese.

Italia: scambi con l’estero in ripresa ma ancora lontani dai livelli pre-Covid

Gli scambi con l’estero dell’Italia evidenziano una ripresa sia delle esportazioni (+35% a maggio rispetto ad aprile) sia, in misura più contenuta, delle importazioni (+5,6%). Il recupero, esteso a tutti i principali raggruppamenti di industrie, tuttavia, ha solo parzialmente compensato gli effetti della brusca caduta registrata tra marzo e aprile, mesi in cui è scattato il lockdown per contenere la diffusione della pandemia. Rispetto ai tre mesi precedenti, tra marzo e maggio le vendite sui mercati esteri si sono ridotte complessivamente del 29%, con flessioni marcate in tutti i principali mercati di destinazione sia Ue sia extra-Ue . Nello stesso periodo anche gli acquisti hanno segnato una significativa riduzione (-27,7%). E’ ciò che emerge dalla nota mensile dell’Istat diffusa oggi.

Italia, PIl: Upb stima calo del 10,4% nel 2020, +5,6% nel 2021

“Nel complesso si stima che nel 2020 il Pil potrebbe contrarsi del 10,4 per cento”. E’ questa la previsione dell’ufficio parlamentare di bilancio (Upb) sottolineando che “la recessione è stata decisamente attenuata dalla politica di bilancio, che avrebbe sostenuto il Pil per circa 2,5 punti percentuali”.Nel 2021, l’attività economica risulterebbe in recupero, beneficiando soprattutto del trascinamento statistico del secondo semestre di quest’anno; l’incremento del Pil, del 5,6 per cento, non sarebbe tuttavia sufficiente a riportare i livelli produttivi su valori prossimi a quelli registrati prima dell’inizio della pandemia; il livello del prodotto lordo sarebbe inferiore a quello del 2019 per circa cinque punti percentuali (anche in termini nominali).L’Upb precisa inoltre che le stime per il 2020 “si innestano sulla eccezionale contrazione congiunturale del Pil nel secondo trimestre seguita alla battuta d’arresto dei primi tre mesi. Secondo i modelli di previsione di breve periodo dell’Upb, l’attività economica tornerebbe a espandersi nella seconda metà dell’anno, ma con tempi e intensità che restano fortemente incerti”.

Debito atteso a 2.530 miliardi a giugno: le stime di Mazziero Research

La forte fase di ascesa del debito pubblico italiano è destinata a proseguire. Secondo le stime Mazziero Research il debito dovrebbe aumentare a 2.530 miliardi di euro a giugno, con una proiezione a fine anno compresa tra 2.547 e 2.577 miliardi. Questo dato, segnala Mazziero Research, presenta ancora un elevato margine di incertezza in relazione alle misure di sostegno economico del Governo. Il dato ufficiale di giugno verrà pubblicato dalla Banca d’Italia il prossimo 14 agosto.

Undicesimo Aggiornamento