Eccoci a un nuovo appuntamento dedicato ancora una volta all’ ETF QQQ:

Invesco QQQ Trust – QQQ.O :RISK OFF A 330/340$ ?

Come avrete notato seguiamo questo ETF con molta attenzione vista l’analisi in corso arrivata oramai molto vicina al Target di 330$ NASDAQ, bubble or lies, rise to 20,000?

Dal minimo del 30 Ottobre 2020 , prima abbiamo raggiunto i 13036 che erano target dell’analisi parallela TRUMP vs BIDEN (and NASDAQ) e poi l’attuale top NASDAQ 13432=QQQ 327,13$ 21-01-2021 con il quale ci siamo avvicinati molto al target di 330$ .

FEDERAL RESERVE 27-01

NASDAQ 13432=QQQ 327,13$ 21-01-2021

Top a -2,87$ a 330

Per vedere Top QQQ a 305 (ok)-330 (manca)

serve >305 (fisso) ok

ETF QQQ Gap

325,42$<close 22-01.2021

307,54$<close 06-01.2021

301,85$<close 11-12

294,47$<close-24-11

283,42$<close-10-11

In considerazione del fatto che da Dicembre 2018 a oggi il NASDAQ è salito da 6180 a 13432 , tenendo presente che oramai la coppia 330/340$ non è piu’ lontana come quando facemmo questa ipotesi il 30 Ottobre 2020 , (quando il QQQ fece i minimi a 265/266$ ) ma sopratutto visto che il 27 GENNAIO 2021 parlerà la Federal Reserve abbiamo pensato a un “eventuale” PIANO B ,nel caso ,scattasse un RISK OFF sui Mercati USA .

Questa ipotesi tiene ovviamente in considerazione ,i molti gap lasciati aperti lungo questo fantastico up-trend (ce ne sono anche sotto i 280$ oltre quelli che avete visto elencati).

Bene l’ipotesi è quella che vedete, con una correzione in vari step.

Sara la FEDERAL RESERVE il 27 Gennaio 2021 a farci toccare quella coppia 330/340$?

E lì cosa succederà ? Saliranno ancora…….o RISK OFF SUI TOP 330/340 ?

La parola alla FEDERAL RESERVE e ai Mercati il giorno che area 330/340 sarà raggiunta,solo da loro potremo avere la risposta e sicuramente l’avremo chiara come sempre.

Ad Maiora !

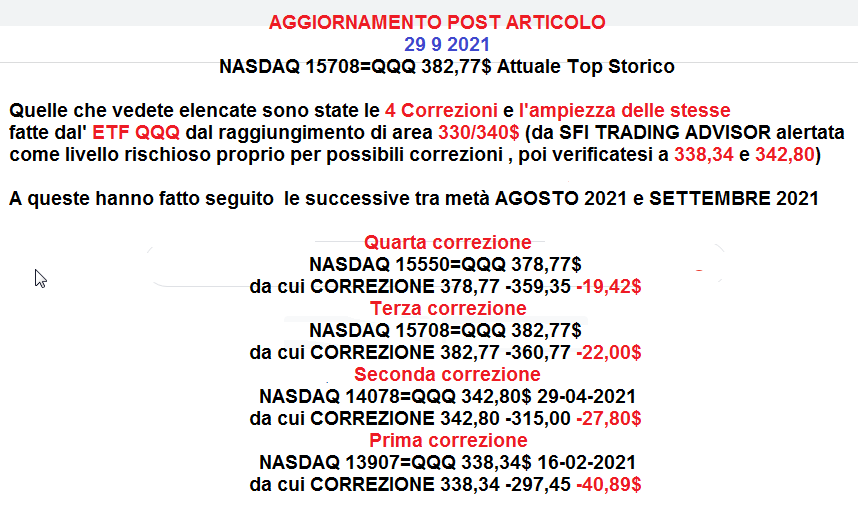

AGGIORNAMENTO POST ARTICOLO

24 01 2022

NASDAQ 16770=QQQ 408,70$

Sesta correzione

NASDAQ 16770=QQQ 408,70$

da cui CORREZIONE 408,70 -349,16 -59,54

Quinta correzione

NASDAQ 16459=QQQ 400,99$

da cui CORREZIONE 400,99 -387,00 -13,99

Quarta correzione

NASDAQ 15550=QQQ 378,77$

da cui CORREZIONE 378,77 -350,33 -28,44

Terza correzione

NASDAQ 15708=QQQ 382,77$

da cui CORREZIONE 382,77 -360,77 -22,00$

Seconda correzione

NASDAQ 14078=QQQ 342,80$ 29-04-2021

da cui CORREZIONE 342,80 -315,00 -27,80$

Prima correzione

NASDAQ 13907=QQQ 338,34$ 16-02-2021

da cui CORREZIONE 338,34 -297,45 -40,89$

Top area 330/340$ e poi vedremo che succede

| Min oggi | 386,66 | Max oggi | 392,85 |

ETF QQQ Up Date

sopra 355 358,50 360,88

sopra il 50% dei 29,80$ ceduti (393,75)

380-405 eseguito

Gap aperti

370,35$<close 27-09 FED 22-9 chiuso

366,63$<close 14-10 FED 22-9

360,00$<close 13-10 FED 22-9

336,84$<close 09-06 FED 28-4

Top 305 e 330 raggiunti e top area 340$ (338,34$)

Siamo in attesa della risposta di cosa seguirà

NASDAQ 13907=QQQ 338,34$ 16-02-2021

RAGGIUNTO FONDO BOX 305-330 4 MARZO 2021

SITUAZIONE GAP APERTI

ETF QQQ Gap

403,99$<close 19-11.2021 AFTER FED 3 NOVEMBRE 2021 chiuso

401,75$<close 18-11.2021 AFTER FED 3 NOVEMBRE 2021 chiuso

398,60$<close 05-11.2021 AFTER FED 3 NOVEMBRE 2021 chiuso

398,22$<close 04-11.2021 AFTER FED 3 NOVEMBRE 2021 chiuso

397,67$<close 17-11.2021AFTER FED 03 NOVEMBRE 2021 chiuso

394,61$<close 15-11.2021 AFTER FED 3 NOVEMBRE 2021 chiuso

394,60$<close 12-11.2021 AFTER FED 3 NOVEMBRE 2021 chiuso

393,18$<close 03-11.2021 AFTER FED 3 NOVEMBRE 2021 chiuso

386,11$<close 29-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

384,22$<close 28-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

382,11$<close 07-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

381,57$<close 03-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

380,78$<close 08-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

380,58$<close 01-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

380,40$<close 02-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

380,26$<close 30-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

379,95$<close 31-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

379,47$<close 09-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

379,12$<close 26-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

378,31$<close 16-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

378,05$<close 15-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

377,93$<close 25-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

377,27$<close 21-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

376,59$<close 10-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

376,33$<close 13-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

376,04$<close 27-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

375,47$<close 19-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

375,26$<close 14-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

374,98$<close 20-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

374,80$<close 25-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

374,37$<close 24-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

374,10$<close 22-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

373,83$<close 17-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

373,33$<close 24-09.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

372,98$<close 23-09.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

372,65$<close 18-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

372,42$<close 26-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

370,35$<close 27-09.2021 AFTER FED 22 SETTEMBRE 2021

369,67$<close 05-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

369,57$<close 22-09.2021 AFTER FED 22 -09- 2021 chiuso

368,98$<close 16-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

368,94$<close 15-09.2021 AFTER FED 22 SETTEMBRE chiuso

368,82$<close 13-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

368,73$<close 09-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

368,49$<close 26-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

368,20$<close 23-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

368,05$<close 06-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

367,73$<close 20-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

367,53$<close 12-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

367,34$<close 04-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

366,93$<close 03-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

366,84$<close 11-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

366,63$<close 14-10.2021 AFTER FED 22 SETTEMBRE

366,48$<close 29-07.2021 AFTER FED 28 LUGLIO 2021 chiuso

366,21$<close 11-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

366,15$<close 21-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

365,83$<close 28-07.2021 AFTER FED 28 LUGLIO 2021 chiuso

365,73$<close 17-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

365,70$<close 21-09.2021 AFTER FED 28 LUGLIO 2021 chiuso

364,60$<close 02-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

364,57$<close 30-07.2021 AFTER FED 28 LUGLIO 2021 chiuso

364,43$<close 27-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

363,95$<close 22-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

363,90$<close 19-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

363,07$<close 14-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

362,42$<close 13-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

362,42$<close 12-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

362.21$<close 18-08.2021 AFTER FED 28 LUGLIO 2021 chiuso

361,56$<close 21-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

361,16$<close 08-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

361,01$<close 09-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

360,95$<close 07-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

360,52$<close 15-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

360,19$<close 06-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

360,00$<close 13-10.2021 AFTER FED 22 SETTEMBRE 2021

359,80$<close 01-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

359,59$<close 06-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

359,28$<close 29-09.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

358,79$<close 20-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

358,77$<close 08-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

358,64$<close 02-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

358,39$<close 11-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

357,96$<close 30-09.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

357,60$<close 16-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

357,35$<close 05-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

357,14$<close 12-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

354,99$<close 29-06.2021 AFTER FED 16 GIUGNO 2021 chiuso

354,67$<close 19-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

354,57$<close 01-07.2021 AFTER FED 16 GIUGNO 2021 chiuso

354,43$<close 30-06.2021 AFTER FED 16 GIUGNO 2021 chiuso

353,71$<close 28-06.2021 AFTER FED 16 GIUGNO 2021 chiuso

352,60$<close 04-10.2021 AFTER FED 22 SETTEMBRE 2021 chiuso

349,89$<close 25-06.2021 AFTER FED 16 GIUGNO 2021 chiuso

347,57$<close 22-06.2021 AFTER FED 16 GIUGNO 2021 chiuso

345,33$<close 17-06.2021 AFTER FED 16 GIUGNO 2021 chiuso

344,36$<close 21-06.2021 AFTER FED 16 GIUGNO 2021 chiuso

344,51$<close 14-06.2021 AFTER FED 28 APRILE 2021 chiuso

345,33$<close 17-06.2021 AFTER FED 16 GIUGNO 2021 chiuso

342,63$<close 18-06.2021 AFTER FED 16 GIUGNO 2021 chiuso

342,26$<close 15-06.2021 AFTER FED 28 APRILE 2021 chiuso

342,01$<close 15-04.2021 AFTER FED 17 MARZO 2021 chiuso

341,63$<close 26-04.2021 AFTER FED 17 MARZO 2021 chiuso

341,61$<close 15-04.2021 AFTER FED 17 MARZO 2021 chiuso

341,25$<close 11-06.2021 AFTER FED 28 APRILE 2021 chiuso

341,01$<close 16-06.2021 AFTER FED 16 maggio 2021 chiuso

340,60$<close 13-04.2021 AFTER FED 17 MARZO 2021 chiuso

340,35$<close 10-06.2021 AFTER FED 28 APRILE 2021 chiuso

340,22$<close 29-04.2021 AFTER FED 28 APRILE 2021 chiuso

340,15$<close 27-04.2021 AFTER FED 17 MARZO 2021 chiuso

339,46$<close 23-04.2021 AFTER FED 17 MARZO 2021 chiuso

339,29$<close 21-04.2021 AFTER FED 17 MARZO 2021 chiuso

339,00$<close 28-04.2021 AFTER FED 28 APRILE 2021 chiuso

338,88$<close 19-04.2021 AFTER FED 17 MARZO 2021 chiuso

337,99$<close 30-04.2021 AFTER FED 28 APRILE 2021 chiuso

337,11$<close 09-04.2021 AFTER FED 17 MARZO 2021 chiuso

336,84$<close 09-06.2021 AFTER FED 28 APRILE 2021

336,76$<close 08-06.2021 AFTER FED 28 APRILE 2021 chiuso

336,67$<close 12-04.2021 AFTER FED 17 MARZO 2021 chiuso

336,60$<close 07-06.2021 AFTER FED 28 APRILE 2021 chiuso

336,51$<close 14-04.2021 AFTER FED 14 APRILE 2021 chiuso

336,46$<close 12-02.2021 AFTER FEDERAL RESERVE chiuso

336,41$<close 20-04.2021 AFTER FED 14 APRILE 2021 chiuso

336,19$<close 03-05.2021 AFTER FED 28 APRILE 2021 chiuso

335,60$<close 04-06.2021 AFTER FED 28 APRILE 2021 chiuso

335,54$<close 16-02.2021 AFTER FEDERAL RESERVE chiuso

335,20$<close 22-04.2021 AFTER FED 17 MARZO 2021 chiuso

335,08$<close 08-04.2021 AFTER FED 17 MARZO 2021 chiuso

334,58$<close 11-02.2021 AFTER FEDERAL RESERVE chiuso

334,11$<close 26-05.2021 AFTER FED 28 APRILE 2021 chiuso

333,93$<close 17-02.2021 AFTER FEDERAL RESERVE chiuso

333,93$<close 28-05.2021 AFTER FED 28 APRILE 2021 chiuso

333,58$<close 08-02.2021 AFTER FEDERAL RESERVE chiuso

333,51$<close 09-02.2021 AFTER FEDERAL RESERVE chiuso

333,47$<close 2-06:2021 AFTER FED 28 APRILE 2021 chiuso

332,97$<close 25-05.2021 AFTER FED 28 APRILE 2021 chiuso

332,88$<close 27-05.2021 AFTER FED 28 APRILE 2021 chiuso

332,82$<close 01-06.2021 AFTER FED 28 APRILE 2021 chiuso

332,75$<close 10-02.2021 AFTER FEDERAL RESERVE chiuso

332,51$<close 24-05.2021 AFTER FED 28 APRILE 2021 chiuso

332,47$<close 18-02.2021 AFTER FEDERAL RESERVE chiuso

331,62$<close 7-04.2021 AFTER FED 17 MARZO 2021 chiuso

331,51$<close 06-05.2021 AFTER FED 28 APRILE 2021 chiuso

331,36$<close 05-02.2021 AFTER FEDERAL RESERVE chiuso

331,05$<close 5-04.2021 AFTER FED 17 MARZO 2021 chiuso

331,02$<close 19-02.2021 AFTER FEDERAL RESERVE chiuso

330,82$<close 6-04.2021 AFTER FED 17 MARZO 2021 chiuso

330,24$<close 04-02.2021 AFTER FEDERAL RESERVE chiuso

330,14$<close 04-05.2021 AFTER FED 28 APRILE 2021 chiuso

330,00$<close 06-05.2021 AFTER FED 28 APRILE 2021 chiuso

329,03$<close 05-05.2021 AFTER FED 28 APRILE 2021 chiuso

328,83$<close 20-05.2021 AFTER FED 28 APRILE 2021 chiuso

327,68$<close 02-02.2021 AFTER FEDERAL RESERVE chiuso

327,01$<close 21-05.2021 AFTER FED 28 APRILE 2021

326,39$<close 14-05.2021 AFTER FED 28 APRILE 2021 chiuso

326,38$<close 03-02.2021 AFTER FEDERAL RESERVE chiuso

325,76$<close 10-05.2021 AFTER FED 28 APRILE 2021 chiuso

325,31$<close 11-05.2021 AFTER FED 28 APRILE 2021 chiuso

324,70$<close 1-04.2021 AFTER FED 17 MARZO 2021 chiuso

324,41$<close 17-05.2021 AFTER FED 28 APRILE 2021 chiuso

324,13$<close 24-02.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

323,59$<close 01-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

322,59$<close 19-05.2021 AFTER FED 28 APRILE 2021 chiuso

322,44$<close 22-02.2021 AFTER FEDERAL RESERVE chiuso

322,42$<close 01-02.2021 AFTER FEDERAL RESERVE chiuso

322,22$<close 18-05.2021 AFTER FED 28 APRILE 2021 chiuso

321,90$<close 17-03.2021 AFTER FED 17 MARZO 2021 chiuso

321,48$<close 23-02.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

321,32$<close 28-01.2021 AFTER FEDERAL RESERVE chiuso

320,58$<close 16-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

319,43$<close 27-01.2021 on FEDERAL RESERVE chiuso

319,34$<close 13-05.2021 AFTER FED 28 APRILE 2021 chiuso

319,13$<close 31-03.2021 AFTER FED 17 MARZO 2021 chiuso

318,83$<close 15-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

318,61$<close 22-03.2021 AFTER FED 17 MARZO 2021 chiuso

318,40$<close 02-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

318,04$<close 11-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

317,22$<close 23-03.2021 AFTER FED 17 MARZO 2021 chiuso

316,89$<close 12-05.2021 AFTER FED 17 MARZO 2021 chiuso

316,00$<close 26-03.2021 AFTER FED 17 MARZO 2021 chiuso

315,91$<close 23-03.2021 AFTER FED 17 MARZO 2021 chiuso

315,46$<close 12-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

314,56$<close 29-01.2021 AFTER FEDERAL RESERVE chiuso

314,35$<close 30-03.2021 AFTER FED 17 MARZO 2021 chiuso

314,03$<close 26-02.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

313,14$<close 19-03.2021 AFTER FED 17 MARZO 2021 chiuso

312,83$<close 25-02.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

312,04$<close 18-03.2021 AFTER FED 17 MARZO 2021 chiuso

311,87$<close 24-03.2021 AFTER FED 17 MARZO 2021 chiuso

311,77$<close 09-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

311,33$<close 25-03.2021 AFTER FED 17 MARZO 2021 chiuso

310,88$<close 10-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

309,16$<close 03-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

308,68$<close 05-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

307,54$<close 06-01.2021 chiuso

304,10$<close 04-03.2021 AFTER FED 23 FEBBRAIO 2021 chiuso

301,85$<close 11-12 chiuso

299,94$<close 08-03.2021 AFTER FED 23 FEBBRAIO 2021

294,47$<close-24-11 (297,45 5-03-2021)

283,42$<close-10-11

25 GENNAIO 2021

NASDAQ 13550=QQQ 330,00$ 25-01-2021

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Perché l’inflazione Usa impatta anche i Mercati Emergenti

Raiffeisen Capital Management segnala che gli investitori azionari e obbligazionari stanno esitando a investire negli Emergenti perché aspettano di vedere gli effetti di inflazione e tassi americani in salita

2 Giugno 2021 – 10:00

L’inflazione USA è sotto i riflettori degli investitori globali non solo nell’area dei Paesi sviluppati, ma anche nei Mercati Emergenti, sia per quanto riguarda l’azionario che l’obbligazionario. Nell’ultimo mese i mercati azionari emergenti hanno registrato di nuovo un andamento nettamente più debole rispetto a quelli sviluppati, mentre anche la performance globale delle azioni cicliche è stata nel complesso inferiore a quella dei titoli tecnologici e di crescita, i cosiddetti “growth”.

TIMORI DI INFLAZIONE E RIALZO DEI TASSI

Il team CEE & Global Emerging Markets di Raiffeisen Capital Management spiega in un commento che il supporto fornito dall’indebolimento del dollaro e dagli aumenti in parte molto forti dei prezzi delle materie prime è stato infatti contrastato da crescenti timori di inflazione e di rialzi dei tassi d’interesse negli USA. Per quanto gradito possa essere stato il recente rallentamento della dinamica al rialzo dei rendimenti dei Treasury americani, gli investitori guardano al futuro con preoccupazione per capire se la convinzione ripetutamente espressa dalla Federal Reserve USA che il forte aumento dei prezzi al consumo in corso in America non durerà, reggerà alla prova dei dati e dei fatti.

I TIMORI DEGLI INVESTITORI

Finché le convinzioni della Banca Centrale guidata da Jay Powell non saranno supportate da fatti concreti, sottolineano gli esperti di Raiffeisen Capital Management, molti operatori di mercato possono temere che la Fed possa sbagliarsi e, di conseguenza, si preparano anche a uno scenario inflazionistico. In alcuni casi, le decisioni di investimento degli investitori globali, come ad esempio massicci acquisti di materie prime, potrebbero amplificare proprio quei fattori dai quali stanno cercando di proteggersi.

ESITAZIONI A INVESTIRE

Secondo l’analisi di Raiffeisen, per i Mercati Emergenti azionari e obbligazionari questo significa che molti investitori attualmente stanno esitando a investire massicciamente la propria liquidità nei Paesi Emergenti, nonostante le valutazioni più favorevoli e le buone prospettive di rendimento a lungo termine. Questa cautela degli investitori globali si riflette nei flussi di capitale verso le azioni e obbligazioni dei Paesi Emergenti, che restano ancora positivi, ma rispetto agli ultimi mesi si sono ridotti di molto.

I CASI DI BRASILE E INDIA

Il sentiment è stato poco supportato anche dalla situazione pandemica ancora molto critica in Brasile e in India, anche se gli indici azionari di entrambi i paesi sono appena sotto i loro massimi storici. Ma se espressi in dollari USA, osservano gli esperti di Raiffeisen, sono un po’ più lontani dai massimi livelli. In conclusione, l’andamento dell’inflazione, soprattutto negli USA, rimarrà per ora un tema importante anche per le azioni e le obbligazioni dei Paesi Emergenti.

IL FATTORE CRESCITA USA

Secondo il team CEE & Global Emerging Markets di Raiffeisen Capital Management, finché i timori di inflazione negli USA rimarranno acuti o continueranno addirittura ad aumentare – e con essi le preoccupazioni di un nuovo aumento dei rendimenti USA e di un rafforzamento del dollaro – la cautela di almeno alcuni investitori riguardo alle azioni dei Paesi Emergenti potrebbe persistere, anche perché al momento negli USA si prevede una crescita economica e degli utili aziendali molto forte, che attirerà ulteriormente gli investitori.

POSITIVI NEL LUNGO TERMINE

In conclusione, secondo gli esperti di Raiffeisen, ci sono buoni motivi per ritenere che i rialzi dell’inflazione negli USA siano solo temporanei, ma anche delle indicazioni che l’aumento potrebbe essere più duraturo e forte di quanto la Fed e il consenso di mercato credano attualmente. Tra uno o due trimestri si vedrà, in base ai dati, in quale direzione ci si sta muovendo, e fino ad allora il dibattito continuerà e molto probabilmente avrà un forte impatto sui mercati finanziari in tutto il mondo, anche se influenzerà relativamente poco le prospettive di lungo periodo dei Mercati Emergenti che, per Raiffeisen, continuano a essere positive.

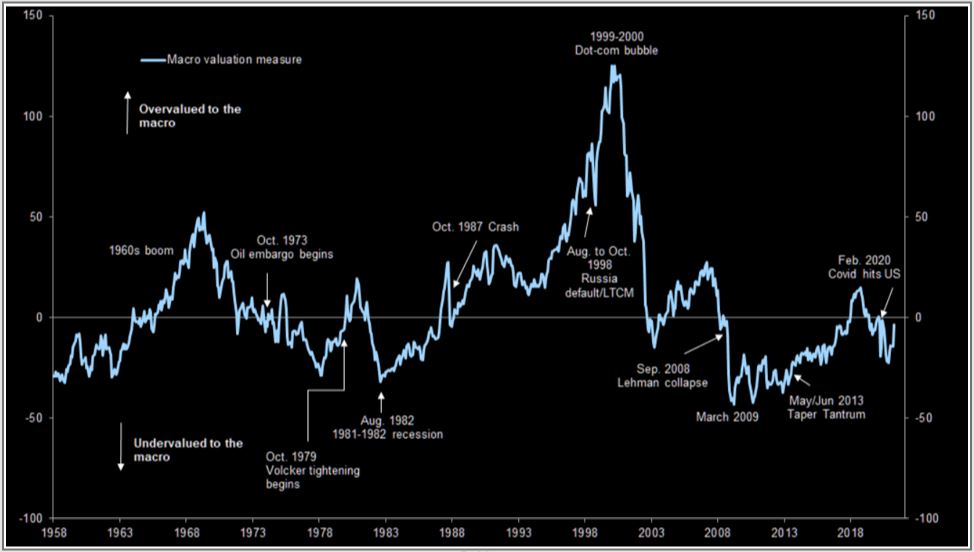

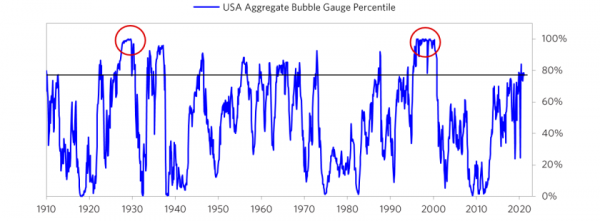

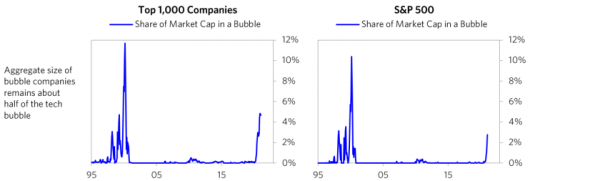

GS MACRO MODEL: mercato azionario in piena bolla speculativa?

Bolla o non bolla… non c’è sito di finanza che si rispetti dove non si è trattato l’argomento delle valutazioni generose del mercato azionario. Ma ovviamente nulla è più relativo di una valutazione di un titolo in borsa. Detto in modo molto spartano, un’azione vale quanto il mercato la valuta. Però oggettivamente in molti si impegnano in questa interessante attività ludica, che ovviamente può essere affinata fino a raggiungere livelli di difendibilità decisamente importanti. Quindi massimo rispetto a chi cerca di dire la sua in modo sensato. Dopo questo sproloquio indirizzato a certi fattucchieri che si credono analisti e che invece hanno competenze pari a quelle di un bambino delle elementari, veniamo a noi.

Tra i vari modelli di valutazione, abbiamo avuto modo di affrontare molti indicatori classici, tradizionali, altri più innovativi ecc. Ed è chiaro che diventa difficile in questo contesto storico, più unico che raro, provare a dare una valutazione oggettiva del mercato.

Tralasciando quanto ottenuto nelle precedenti analisi, vi propongo questo studio alternativo di Goldman Sachs, un indicatore che si chiama GS macro model.

Secondo questo modello, siamo ben lontani dalle valutazioni del 1999-2000. Anzi, per certi versi il mercato non è nemmeno così caro. Ognuno poi ovviamente , come sempre, è libero di pensare ciò che vuole. Intanto vado ad aggiungere al grafico sopra esposto, uno studio che per assurdo supporta la tesi potenzialmente rialzista dei mercati, malgrado tutto. Ricordate i Buyback? Bene, guardate quanto sono scesi. Ecco, si stanno progressivamente riprendendo. Quale sarà l’eventuale effetto sul mercato di una ripartenza consistente dei buyback?

STAY TUNED!

–

La BCE paventa una nuova e più pesante crisi del debito nel Sud Europa, specie per le imprese

Particolare preoccupazione per il settore turistico-ricettivo. E ad essere più colpiti dalla crisi saranno gli stati del Sud Europa, avverte il numero due di Francoforte.

di Giuseppe Timpone , pubblicato il 19 Maggio 2021 alle ore 11:18

La BCE ha ottenuto ieri il via libera definitivo della Corte Costituzionale tedesca al suo “quantitative easing”, ma a Francoforte c’è scarsa voglia di festeggiare. Oggi, il numero due dell’istituto, lo spagnolo Luis de Guindos, ha avvertito sul fatto che l’Eurozona rischi una nuova crisi del debito e che questa sia asimmetrica e concentrata in alcune aree dell’unione monetaria. Pur non facendo riferimento esplicito al Sud Europa, è evidente il riferimento ad esso.

Infatti, il vice-governatore ha spiegato che se da un lato l’Eurozona stia emergendo dalla crisi provocata dalla pandemia, dall’altro alcuni settori hanno subito e continuano a subire i maggiori contraccolpi. Essi sono quelli legati al turismo e all’accoglienza. E da qui, la considerazione che alcune economie nazionali soffriranno più di altre. Ed è il Sud Europa la parte del continente in cui si registra la maggiore incidenza dei settori sopra citati. Grecia e Portogallo devono al turismo quasi un quinto del rispettivo PIL. Seguono su percentuali minori Spagna e Italia.

Da qui, la considerazione che si dovrebbe puntare per il futuro su stimoli monetari più mirati e non più generici. Un modo per contrastare sul nascere quella crisi del debito, che riguarderebbe alcuni settori particolarmente. Il rischio previsto è che i tassi d’insolvenza cresceranno in certi stati più che in altri. E se ad oggi le banche nell’Eurozona hanno sostanzialmente retto alla pandemia, probabile che con un certo ritardo inizieranno ad accusare un deterioramento delle loro attività. Lo spagnolo è esplicito, quando dichiara che probabilmente avranno bisogno di accantonare maggiore capitale per fronteggiare le future perdite attese.

Crisi del debito e limiti della BCE

Ed ecco la prospettiva allarmante paventata dalla BCE: il rialzo dei rendimenti negli USA contagerebbe già l’Eurozona, aumentando le criticità finanziarie a carico delle imprese.E le banche non è detto che potranno contenere tali aumenti dei tassi con una maggiore offerta di credito. A loro volta dovranno dedicare maggiori risorse a coprire l’aumento delle sofferenze. Un circolo vizioso, che dopo la crisi finanziaria del 2008-’09 ha impattato negativamente sulla ripresa del Sud Europa. Stavolta, per la BCE rischia di essere peggio.

Rispetto ad allora, tuttavia, l’istituto non ostenta alcuna volontà di correre ad alzare i tassi d’interesse. Anzi, il governatore Christine Lagarde ha chiarito più volte che le condizioni monetarie nell’area saranno mantenute necessariamente espansive. Al contempo, al board di marzo ha smentito che Francoforte stia perseguendo un controllo dei rendimenti lungo la curva delle scadenze. Ma c’è un punto che continua a destare allarme: con un’inflazione in netto rialzo, la parola potrà essere mantenuta? La BCE avrà la forza politica di reagire alle pressioni esterne (governi del Nord Europa) ed interne (“falchi” del Nord Europa nel board) per non ridurre il grado di accomodamento monetario con l’aumento dei prezzi finanche sopra il target?

Il timore per una nuova crisi del debito, potenzialmente ben più devastante del 2010-’11, non fa che accrescere la diffidenza di chi, Bundesbank in testa, fiuta da tempo il rischio che l’apparato degli stimoli sia tenuto in vita non già tanto per tendere al target d’inflazione, bensì per sostenere i debiti sovrani del Sud Europa. Adesso, si aggiunge la necessità di dare una mano anche ai debiti corporate. Ma ciò è espressamente vietato dalle regole contenute nei Trattati e, anzi, rende i tassi negativi e gli acquisti di bond ancora più inaccettabili agli occhi dei cittadini/elettori del Nord Europa. Non è più possibile pensare che la BCE dopo la pandemia continui a soccorrere i pezzi dell’Eurozona in crisi, a meno di ipotizzare un cambio di fisionomia e di mandato.Ma avverrebbe solo con una improbabile “rivoluzione” politica e del pensiero nelle capitali nordiche, Berlino in testa.

Goldman Sachs Asset Management: “Le azioni stanno entrando in fase di crescita”

Secondo Davide Andaloro non ci sono segnali che fanno pensare a una bolla finanziaria: la fase di crescita più lunga è appena iniziata e il dollaro potrebbe perdere terreno nei confronti dell’euro

Cosa aspettarsi di Antonio Cardarelli 19 Maggio 2021 – 12:54

L’inflazione continua a preoccupare gli investitori, ma la view di Goldman Sachs Asset Management rimane pro rischio e le azioni continuano a essere l’asset class preferita. A spiegare i motivi di questo orientamento è Davide Andaloro, Executive Director e Senior Market e Portfolio Strategist di Goldman Sachs Asset Management, nel recente aggiornamento di mercato.

DOLLARO IN CALO, ORO SU

Crescita globale solida (+6,6%), utili aziendali a doppia cifra, condizioni finanziarie accomodanti, limitata necessità di interventi strutturali, supporto delle politiche e inflazione sostenibile: sono questi i sei motivi che inducono Goldman Sachs Asset Management a mantenere un orientamento che continua a privilegiare l’azionario rispetto alle altre asset class. Nelle previsioni per i prossimi 12 mesi, Goldman Sachs Asset Management vede l’indice S&P 500 a quota 4.300 punti con un utile atteso, per il 2021, di 181 dollari per azione. Secondo Andaloro, il decennale Usa chiuderà il 2021 con rendimenti intorno all’1,90% mentre per il dollaro è previsto un indebolimento fino al cambio di 1,28 contro l’euro. Infine, le previsioni della divisione asset management di Goldman Sachs vedono il petrolio Wti a 77 dollari al barile e l’oro a 2.000 dollari l’oncia.

AUMENTO DEI PREZZI SOSTENIBILE

Nella sua analisi Andaloro si è soffermato in particolare sulla questione bolla e su come capire se effettivamente stiamo attraversando una fase puramente speculativa sull’azionario. Secondo Goldman Sachs Asset Management non siamo in una fase di bolla finanziaria principalmente per tre ragioni. La prima riguarda l’aumento dei prezzi che è stato impressionante negli ultimi anni, ma non si avvicina “neanche lontanamente” all’aumento esplosivo registrato alla fine degli anni ’90. Inoltre, spiega Andaloro, “l’aumento dei rendimenti è stato alimentato dalla crescita superiore dei fondamentali, ovvero è dipeso dalla realtà effettiva, non semplicemente da speranze e possibilità” e a differenza del passato, in questa fase sarà fondamentale essere attivi nella scelta delle azioni.

TECNOLOGIA SETTORE DOMINANTE

L’altro elemento riguarda la concentrazione del mercato. Anche in questo caso, spiega Andaloro, è vero che alcune società tecnologiche pesano molto sull’S&P 500, ma non più di altri settori rispetto al passato: “Questa concentrazione non equivale a una bolla, è già successo e succederà ancora”. Infine, secondo l’analisi di Andaloro, le società interessate di più dai benefici della digitalizzazione e della decarbonizzazione, pur avendo registrato un forte rally, stanno ora registrando profitti. Inoltre, fa notare Andaloro, “il set di opportunità è diventato più globale e siamo convinti che le scelte di allocazione dovrebbero adeguatamente rispecchiare questo trend”.

AZIONI IN FASE DI CRESCITA

Dunque, secondo l’esperto di Goldman Sachs Asset Management, “le azioni sono appena entrate in fase di crescita” ossia “la fase più lunga del mercato rialzista durante la quale gli utili crescono ma le valutazioni e i rendimenti iniziano a rallentare”. I titoli ciclici e value, spiega Andaloro, sono quelli meglio posizionati per trarre il massimo beneficio dal punto di inflessione dell’economia nel 2021.

La volatilità da inflazione è un’opportunità per aggiungere rischio in portafoglio

Neuberger Berman giudica transitorie possibili sorprese al rialzo dell’inflazione e spiega perché non influiranno comunque sulla ripresa economica a lungo termine

È probabile che le sorprese dal fronte dell’inflazione possano generare volatilità nei mercati, ma si tratta di effetti transitori e poco influenti sulla ripresa a lungo termine. Negli attuali tempi di incertezza, causata da livelli record degli indici azionari, valutazioni elevate, liquidità abbondante e possibilità di assunzione aggressive di rischi assunti, i mercati possono traversare fasi di volatilità. È una situazione che può generare opportunità per aggiungere rischio, in concomitanza con la riapertura e l’espansione della ripresa. I recenti scivoloni si sono verificati dopo che S&P 500 e European STOXX 600 hanno toccato massimi record.

IL PESO DI MOLTE INCERTEZZE

Sono le conclusioni delle ‘Prospettive settimanali del CIO firmate da Joseph V. Amato, President and Chief Investment Officer – Equities di Neuberger Berman, che ricorda che tra le azioni più volatili del momento ci sono i titoli growth tecnologici con multipli elevati e sensibili ai tassi d’interesse, che hanno trainato le performance di indici large-cap statunitensi. Amato aggiunge che le tensioni geopolitiche sono maggiori e le preoccupazioni legate al coronavirus si sono spostate dagli Stati Uniti e dall’Europa all’Asia e, in futuro, saranno legate al debito e alla pressione fiscale derivanti dai pacchetti di stimolo di oggi.

POSSIBILE AUMENTO DELLA VOLATILITÀ

Amato ritiene che l’inflazione stia accelerando e che le sorprese porteranno nei prossimi mesi a un aumento della volatilità sui mercati azionari e obbligazionari, ma aggiunge che non sembra un fenomeno sufficiente per porre fine alla fase di ripresa. L’esperto di Neuberger Berman passa in rassegna gli ultimi dati Usa soffermandosi in particolare sull’occupazione, dove si è creato un collo di bottiglia in termini di offerta di lavoro, che si aggiunge a quelli che si sono creati nelle supply chain, con possibili ripercussioni di carattere inflazionistico da giudicare comunque transitorie.

IL RECUPERO DELL’OCCUPAZIONE

Il gap occupazionale da recuperare nel settore alberghiero e ricreativo si è molto ridotto a 2,8 milioni di posti con effetti sull’inflazione salariale complessiva, in una dinamica che si sposa bene con la spinta verso la riapertura, come anche i fattori sottostanti all’indice dei prezzi al consumo statunitense. Un’inflazione al 4,2% ad aprile è stata sorprendente, ma dovuto soprattutto al settore delle auto usate, del noleggio di auto e furgoni, del trasporto pubblico, delle tariffe aeree, dagli hotel e dai servizi ricreativi, mentre ad esempio affitti e prestazioni mediche non hanno subito variazioni di rilievo.

AGGIUSTAMENTI DEI PORTAFOGLI OBBLIGAZIONARI

Sempre in tema di inflazione, Amato riporta l’ultima riflessione del team obbligazionario di Neuberger Berman secondo cui molti dei portafogli dei clienti hanno tratto beneficio dal rialzo significativo dell’inflazione di equilibrio negli Stati Uniti e in Europa, e ora stanno riducendo l’esposizione alla curva dei rendimenti a 5 – 10 anni, in favore del segmento a 30 anni. Gli investitori ritengono di aver scontato l’inflazione elevata legata alla riapertura, ma non quella moderata e strutturale derivante dal ritiro dei Baby Boomer dal mercato del lavoro e dalla mancanza di competenze in un’economia sempre più automatizzata.

UNA VIEW VICINA A QUELLA DELLA FED

Questo avvicina la view di Neuberger Berman alla posizione della Fed, anche se con meno certezze, perché gli squilibri nel mercato del lavoro, i colli di bottiglia delle supply chain e la carenza di materie prime potrebbero generare nuove spinte inflazionistiche al picco della domanda in estate, anche se è probabile che la situazione migliori con l’estensione della riapertura. In conclusione, Amato ritiene che l’inflazione abbia raggiunto un importante punto di inversione e che possa diventare strutturalmente più elevata rispetto all’ultimo ciclo, ma non tanto da creare forti disagi nei mercati. Da qui la nostra view positiva sugli asset rischiosi e titoli azionari, perché la domanda è solida e le aziende traggono vantaggio da un’inflazione moderatamente più alta quando pubblicano i dati sui ricavi e utili in termini nominali.

Perché l’incremento dell’inflazione penalizza i titoli tecnologici

Secondo James Athey (Aberdeen Standard Investments) gli investitori stanno anticipando una politica monetaria meno favorevole nel prossimo futuro come risultato della riapertura economica in corso

L’analisi di Leo Campagna 18 Maggio 2021 – 7:50

I dati sull’inflazione USA di aprile erano tanto attesi e hanno avuto un importante impatto sui mercati finanziari. L’indice dei prezzi al consumo statunitensi è salito su base annuale del 4,2%, superando le attese (3,6%). In parallelo, l’indice core dei prezzi al consumo (esclusi energetici ed alimentari) ha evidenziato un incremento del 3% su base annuale (rispetto alle aspettative del +2,3%).

LA RELAZIONE TRA INFLAZIONE E MERCATI AZIONARI

La relazione tra le variazioni dei prezzi al consumo e le valutazioni dei mercati azionari è cambiata nel corso del tempo. Di solito, le valutazioni tendono a salire quando l’inflazione è bassa ma in aumento. Se invece i prezzi al consumo sono alti e in aumento o bassi e in calo, esercitano un impatto negativo per il mercato azionario. “I recenti cali degli indici di Borsa, attribuiti alle aspettative di un’inflazione più alta, non sembrano pertanto ripercorrere questo trend storico. Sembrerebbero piuttosto da attribuire all’impatto indiretto di una maggiore inflazione sui rendimenti obbligazionari, il cui rialzo influisce negativamente sui segmenti molto costosi del mercato azionario”, tiene a precisare James Athey, Investment Director, Aberdeen Standard Investments.

TITOLI TECNOLOGICI

Il principale riferimento è ai titoli tecnologici che risultano esprimere attualmente valutazioni molto elevate. I loro prezzi sono sempre più sensibili ai cambiamenti dei rendimenti obbligazionari dal momento che questi ultimi operano come fattore di sconto nel calcolo del valore attuale dei guadagni futuri: più i rendimenti del reddito fisso scendono più si apprezzano le valutazioni dei titoli ad alta crescita e viceversa. “I titoli tecnologici hanno avuto un comportamento come ‘proxy obbligazionari’. Le loro quotazioni salgono e scendono con i rendimenti obbligazionari come conseguenza della percezione che la crescita dei guadagni non è altamente ciclica e in effetti può migliorare se l’attività economica è frenata a causa delle politiche di lockdown dei governi” spiega il manager.

UNA POLITICA MONETARIA MENO FAVOREVOLE NEL PROSSIMO FUTURO

Negli Stati Uniti il peso sui listini dei titoli tecnologici è dominante, sia in termini di capitalizzazione di mercato che di profitti, al punto che le performance negative del settore determinano in modo significativo la tendenza del mercato più ampio. Al contrario in Europa il peso della tecnologia è limitato mentre hanno una cospicua rilevanza sui listini le società di valore e cicliche che di norma potrebbero beneficiare di un ambiente di crescita e inflazione in aumento. “Sembrerebbe pertanto che la principale giustificazione per la recente debolezza dei mercati azionari derivi dal fatto che gli investitori stiano anticipando una politica monetaria meno favorevole nel prossimo futuro come risultato della riapertura economica in corso” riferisce Athey.

POSSIBILI NUOVE FASI DI DEBOLEZZA DEGLI ASSET DI RISCHIO

Negli ultimi 12 mesi i mercati azionari di tutto il mondo si sono rivalutati in modo considerevole, incorporando nei prezzi una quantità enorme di buone notizie e un limitato premio di rischio, nonostante l’incertezza macroeconomica. “Non possiamo pertanto escludere che in futuro si ripresentino fasi di debolezza degli asset di rischio come conseguenza dei livelli quasi euforici di fiducia degli investitori in netto contrasto con le prospettive a medio termine delle economie e delle posizioni politiche prevalenti” conclude l’Investment Director di Aberdeen Standard Investments.

COLLASSANO I PRESTITI: DEBT DEFLATION!

Scritto il 19 Aprile 2021 alle 12:42 da icebergfinanza

Mentre i mercati si avviano al loro canto del cigno, inflazione ovunque, noi continuiamo ad occuparci di cose serie, esplorando i grandi temi macro che nessuno vuole vedere, di cui nessuno vuole sentire parlare.

E’ chiaro a tutti i lettori del blog che il trend secolare in atto è la DEFLAZIONE DA DEBITI..

… l’inflazione, la reflazione o altre amenità simili sono semplici sussulti all’interno di un trend secolare che ha come base la distruzione di ricchezza e di reddito della classe media e l’enorme debito in circolazione utilizzato per speculare o indebitare la classe media.

C’è chi non vuole sentire e chi non vuole capire, c’è chi non conosce la storia e chi non comprende che l’unico motore per rivedere i ruggenti anni venti non sono i mercati ma la classe media, l’INFLAZIONE SALARIALE!

Sul ZERO HEDGE è apparsa una belle sintesi i tutto questo, partendo dal concetto di debito o meglio di prestito, a differenza degli ultimi 10 anni oggi le famiglie si stanno indebitando sempre meno, primo perché non c’è alcuna visibilità futura, secondo perché per indebitarsi ci vuole un minimo reddito.

Sono finiti i tempi in cui le banche regalavano denaro per comprare case che possono solo salire, il livello del debito delle famiglie globale è sceso.

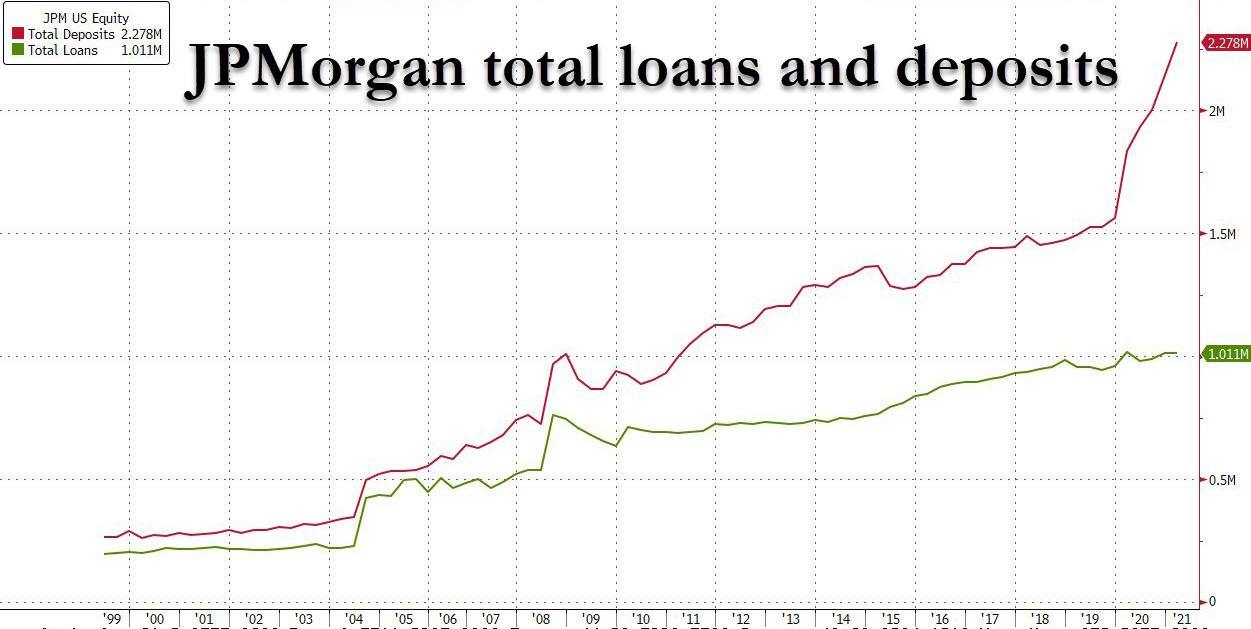

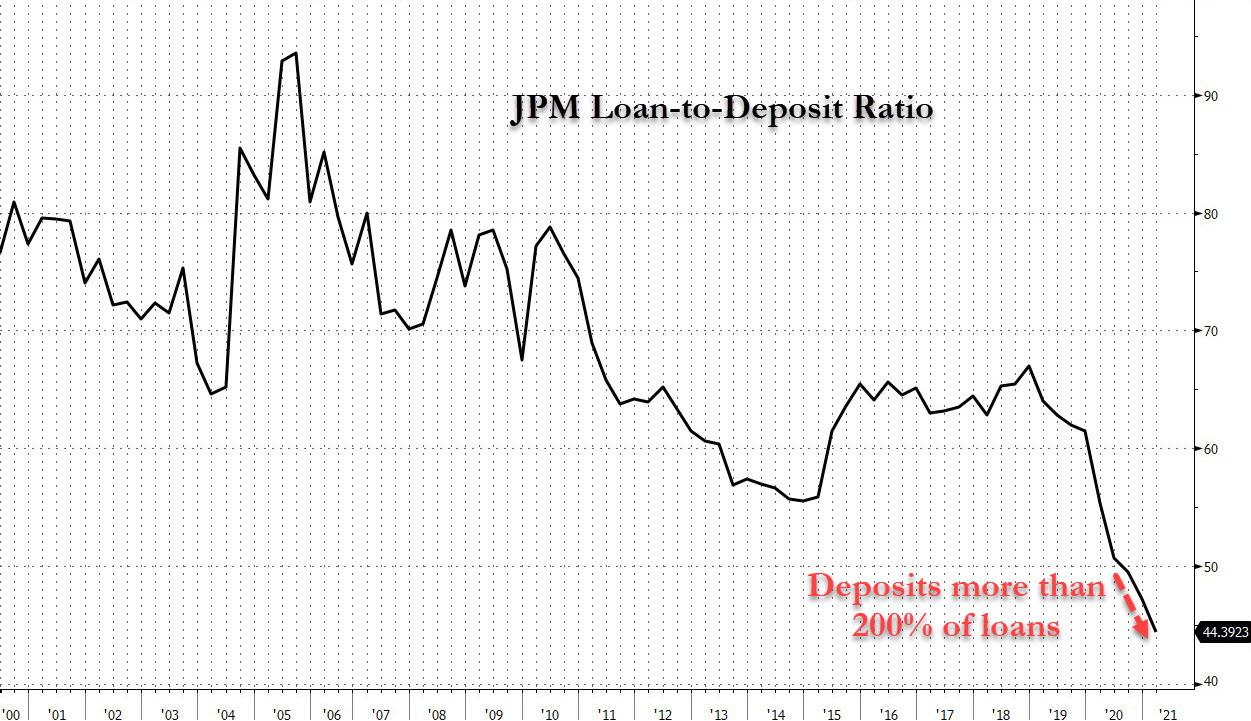

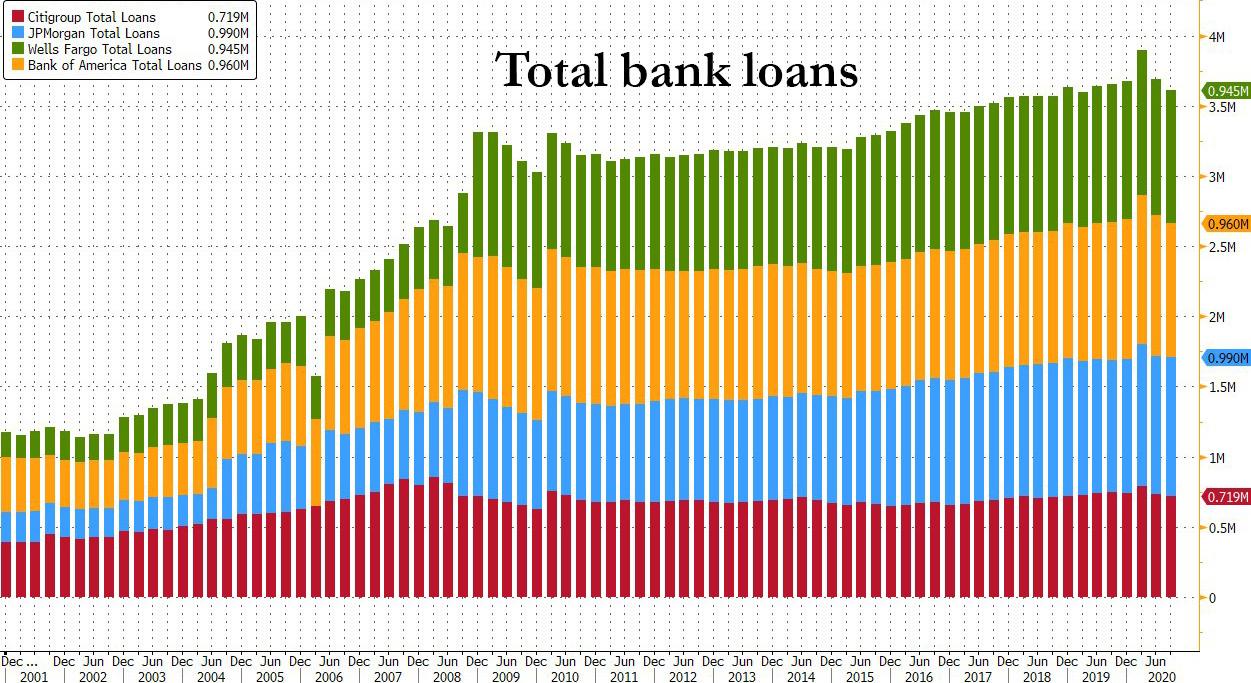

Solo qualche povero ingenuo poteva pensare che i soldi delle banche centrali servissero per aumentare i prestiti alle famiglie, gli ultimi dati di JPMorgan e Bank of America attraverso le trimestrali ci raccontano i banche che diminuiscono i prestiti o nella migliore delle ipotesi restano stabili.

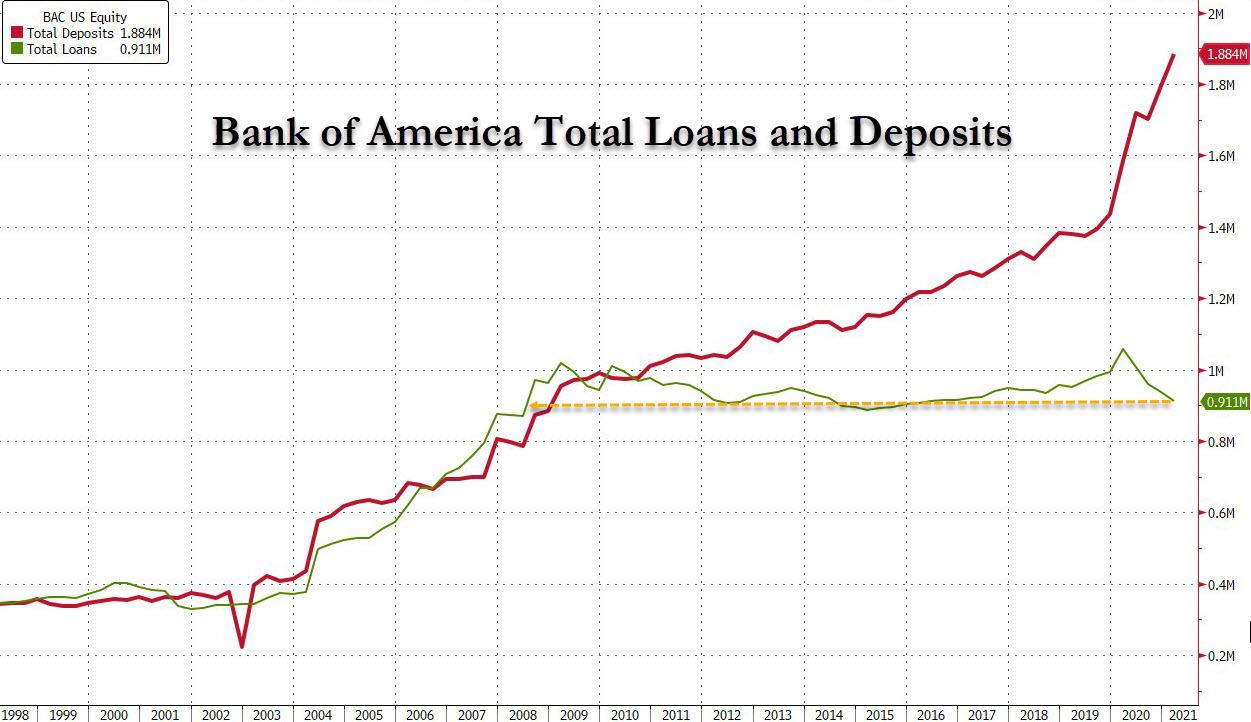

Una divergenza ancora più sbalorditiva tra depositi totali e prestiti emerge alla Bank of America, dove i depositi hanno raggiunto un nuovo massimo storico di $ 1,88 trilioni, anche se i prestiti della banca hanno continuato a ridursi a un ritmo allarmante, deleveraging (e deflazionistico )

Stessa cosa per Citigroup …

… o addirittura Wells Fargo (che pur essendo stata limitata dalla Fed in materia i prestiti non ha limiti all’aumento dei depositi.

Riassumendo i dati di cui sopra, otteniamo la seguente immagine suddividendo i prestiti totali per le 4 principali banche americane.

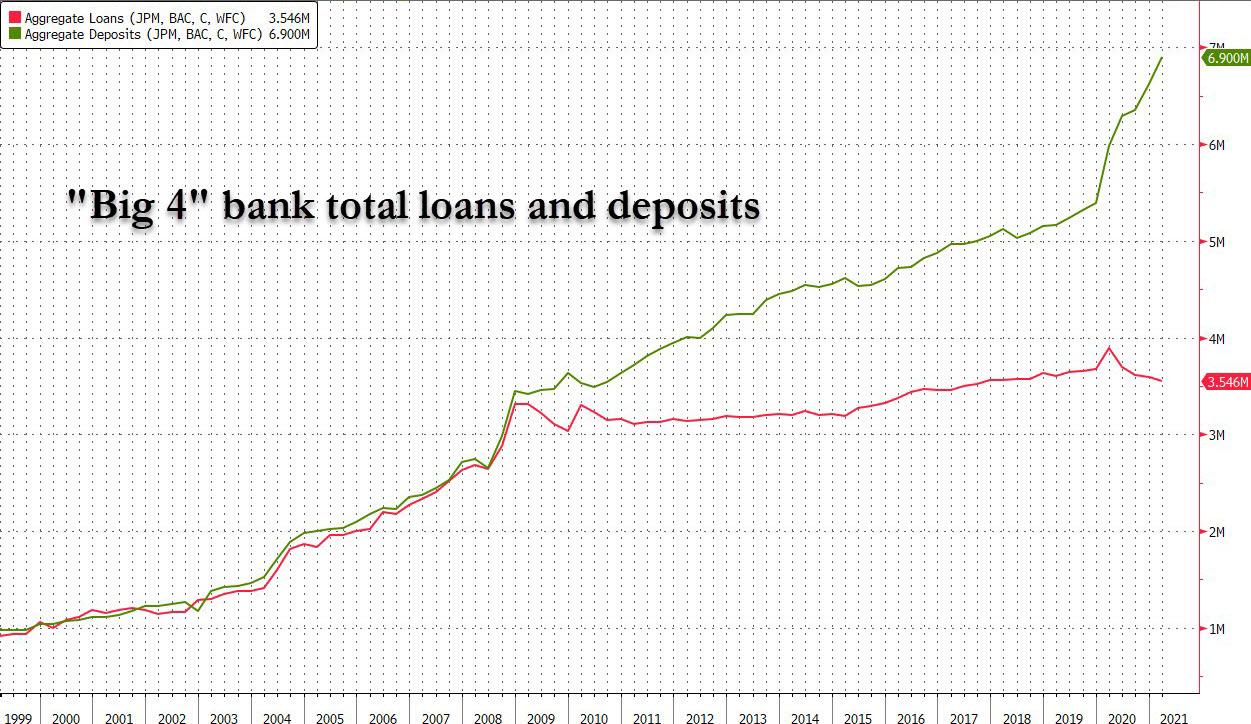

Infine, l’aggregazione dei dati delle 4 grandi banche mostra qualcosa di sorprendente: non c’è stata alcuna crescita dei prestiti dalla crisi finanziaria globale, mentre i depositi totali sono raddoppiati!

Una cosa che ora è fuori discussione: ora ci sono molti più depositi che prestiti nel sistema bancario statunitense.

Davvero pensate che ci sarà inflazione, un boom dei consumi?

Lasciate perdere la MMT di cui parla l’articolo, Zero Hedge è una buon fonte ma solo se si è in grado di ragionare con il proprio cervello, usare le notizie per comprendere e non per farsi influenzare.

Nell’articolo come sempre si paventa un boom dell’inflazione per la ripresa dei prestiti, probabilmente non hanno presente cosa è successo in Giappone in TRENTA ANNI o non lo vogliono sapere.

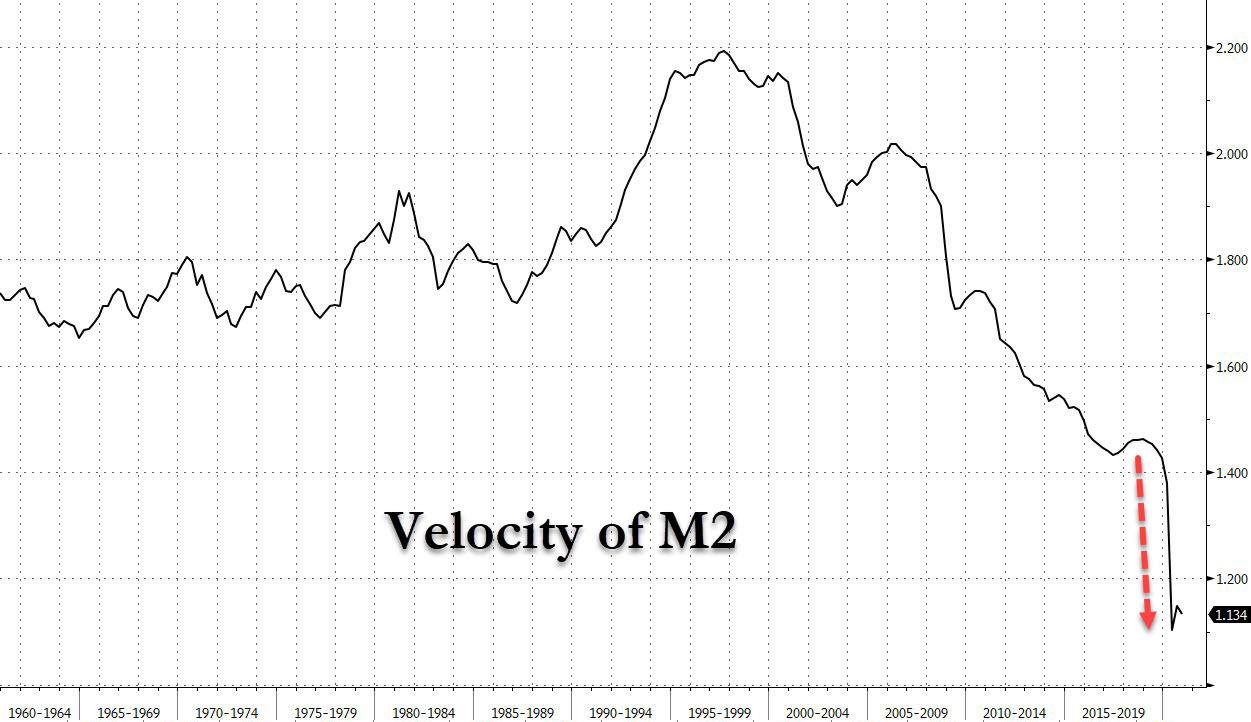

Tutto ciò… spiega anche perché anche se la Fed ha pompato trilioni di riserve nelle banche, che per trasformazione sono finite come depositi sui bilanci bancari, la velocità del denaro M2 è precipitata al minimo storico (e presto scenderà al di sotto del valore frazionario). singolarità del sistema di riserva di 1,0x ), poiché la domanda di prestiti non è abbastanza vicina da compensare la creazione di depositi forzati da parte della Fed che incidentalmente finisce non nell’economia ma nei mercati dei capitali, con conseguente ampia deflazione compensata dall’iperinflazione dei prezzi delle attività.

Peccato che non compensa nulla, solo l’immaginazione!

Quella che loro chiamano battuta degli analisti i JPMorgan in realtà è la verità…

“Una ripetizione prolungata debolezza dei prestiti bancari nel periodo post Lehman metterebbe in dubbio l’idea di un impulso di inflazione sostenuto nei prossimi anni. Agirebbe anche da freno per l’offerta di moneta e la creazione di liquidità in futuro, riducendo un fattore chiave di prezzi degli asset “.

La minacciosa conclusione di JPMorgan, ” se la prolungata debolezza del periodo post Lehman nei prestiti bancari si ripeterà nell’attuale ciclo post virus sarà fondamentale per determinare sia il quadro dell’inflazione che quello della liquidità a lungo termine. Finora la traiettoria del prestito bancario mostra più somiglianze che differenze rispetto al periodo successivo alla crisi di Lehman “.

Elementare Watson, se la storia ti racconta, 800 anni di storia, che ci vogliono a un minimi di 30 anni ad un massimo di 47 anni per provare ad uscire da una deflazione da debiti, tu cosa fai?

Scommetti sull’inflazione? Auguri!

QUANDO VENDERE

La possibilità di una correzione estiva

Vendere è più difficile che

comprare. L’acquisto di azioni o

bond, per un investitore individuale,

è legato spesso a circostanze che non

hanno a che vedere con il livello dei

mercati. Si investe quando si eredita

una somma, quando si vende una

casa o un’azienda, quando una

somma risparmiata negli anni ha

raggiunto una certa consistenza.

Quando poi si è già costituito da

tempo un portafoglio, si acquista spesso in borsa quando scade un bond. Il

bond naturalmente poteva essere venduto anche prima della scadenza,

magari per comprare azioni a un prezzo molto più basso di quello corrente,

ma l’inerzia spinge comunque ad aspettare la fine naturale del bond.

Qualsiasi momento è buono per comprare. In qualsiasi momento dato è

sempre disponibile una narrazione rialzista che giustifica l’acquisto. Anche

comprare sul massimo di un ciclo non è difficile, è anzi più facile perché tutti

sono ottimisti. Insomma, nella pratica, comprare non richiede la sofferenza

di studiare, ragionare e prevedere. Si entra in un fiume e ci si affida alla

corrente.

Vendere è molto più complicato e richiede uno sforzo intellettuale ed

emotivo particolare. Quando vendere? Quanto vendere? Perché vendere?

Vendere è tirare un bilancio e darsi un voto. Comporta un confronto con sé

stessi da cui discende un livello di autostima. E ci espone al giudizio non solo

nel momento in cui decidiamo di vendere, ma per il resto dei nostri giorni. La

storia dei soci fondatori di Apple o dei compratori della prima ora di bitcoin

è costellata di esempi da leggenda di venditori impazienti. Quel bitcoin

venduto per una pizza (storia vera) oggi potrebbe comprare una bella

automobile. Quel socio fondatore di un’impresa tecnologica che si sentiva

probabilmente intelligentissimo per avere venduto la sua quota

decuplicando il capitale iniziale ha forse avuto la vita rovinata dal

constatare che, se non avesse venduto, sarebbe oggi miliardario. E non

avrebbe il giornalista che lo va a cercare proprio per chiedergli sadicamente

come ci si sente ad avere buttato via l’occasione della vita.

Settimanale di strategia

Oliver Bevan. Both Ways. 1965

2

QUANDO VENDERE

E così spesso si pasticcia con euristiche

senza molto valore. C’è chi vende non appena

ha un profitto del 10 per cento. C’è chi vende

non appena ha una perdita del 10 per cento.

C’è chi non vende mai perché l’azionario nel

tempo sale sempre. C’è chi vende perché non

ne può più di perdere.

C’è poi chi, quando si decide, vende tutto

anche se è solo per giocarsi un piccolo ribasso

e chi invece vende quote insignificanti anche

se sente avvicinarsi una grande recessione.

E poi perché vendere ora e non domani o fra un anno?

La questione del vendere diventa più complicata in un momento come

l’attuale di borse ai massimi di tutti i tempi e di multipli storicamente elevati

(giustificati finora con i tassi bassi). Ma questo è anche un momento di

grande ripresa (anche se non sincronizzata), di liquidità straordinariamente

abbondante e di profitti sorprendentemente positivi.

Fino a ieri la narrazione era facile. Vaccini, riapertura, politiche espansive,

tassi a zero per molti anni a venire. Ora si cominciano a sentire narrazioni più

articolate e ci si pongono delle domande che prima non venivano in mente.

Quanto durerà l’effetto delle politiche fiscali superespansive? C’è chi parla

di due anni e c’è chi dice due trimestri. Che cosa succederà quando le politiche

fiscali diverranno meno espansive? Che succederà se l’inflazione non sarà solo

una fiammata di pochi mesi?

Come reagiranno gli utili finali delle società una volta che queste avranno

dovuto assorbire l’aumento delle materie prime, quello delle retribuzioni,

quello degli interessi da pagare sul debito, quello delle tasse e il costo della

reregulation?

Il fatto che ci si cominci a interrogare su queste

cose è positivo e segna il passaggio dal rialzo

lineare a una fase più matura ed equilibrata.

Oggi la grande ripresa è in buona misura già nei

prezzi ed è ora di iniziare a prezzarne anche gli

effetti collaterali.

Comincia quindi ad avvicinarsi il momento in

cui, invece di limitarci a stare passivamente e

profittevolmente seduti sui nostri portafogli, ci si

potrà cominciare a tormentare con le domande

sul quando e quanto vendere.

Il consenso parla di borse che chiuderanno l’anno più in alto di dove sono

oggi, ma non di molto. Ipotizzando anche un rialzo ulteriore del 10 per cento

(che richiederebbe misure di controllo di curva in America) è difficile pensare

Oliver Bevan. Grand Avenue Smithfield

Oliver Bevan. Coincidence. 1978

3

QUANDO VENDERE

a un rialzo regolare e lineare. Ci sono infatti due ostacoli da affrontare. Il

primo è il superamento della soglia del 2 per cento sul decennale americano,

prevedibile per questa estate. Il secondo è il tapering, ovvero il processo di

riduzione degli acquisti di titoli da parte della Fed, che è però argomento per

l’inizio dell’anno prossimo. L’aumento degli oneri per le imprese, in particolare

le tasse, avrà conseguenze ancora più avanti.

In pratica avrà senso cominciare fra qualche settimana ad alleggerire a patto

di essere pronti a ricomprare quando l’ulteriore rialzo dei tassi lunghi

americani avrà prodotto una correzione estiva. Chi non si sente abbastanza

agile da giocarsi la correzione potrà anche restare fermo e aspettare il recupero

e i nuovi massimi nella parte finale dell’anno.

Wall Street futures superano scossa Archegos ma ora arriva quella dei tassi. Nasdaq sotto pressione

30/03/2021

All’indomani della scossa Archegos, che ha piegato diversi titoli finanziari, i futures Usa sono per lo più negativi, a causa dell’ennesima fiammata dei rendimenti dei titoli di stato Usa.

I futures sul Dow Jones sono piatti attorno a 33.035 punti, quelli sullo S&P perdono lo 0,21% a 3.950, mentre quelli sullo S&P arretrano dello 0,63% a 12.858 punti.

Attesa per il dato compilato da S&P/Case-Shiller sui prezzi delle case Usa di gennaio, in calendario alle 14 ora italiana.

I riflettori sono puntati di nuovo sul reflation trade.

L’ottimismo per il piano di Biden sulle infrastrutture, che potrebbe valere $3 trilioni, e le vaccinazioni che proseguono a ritmo spedito negli Stati Uniti, portano gli investitori a scommettere su un ulteriore miglioramento dell’economia Usa e, di conseguenza, sulla crescita dell’inflazione.

I tassi sui Treasuries a 10 anni volano così fino all’1,77%, testando il nuovo record dal gennaio del 2020.

Ieri il Dow Jones è riuscito ad azzerare una perdita di 160 punti e a chiudere in rialzo di 98 punti,al nuovo record di 33.171 punti circa. Lo S&P 500 ha terminato la sessione praticamente piatto (-0,09%), mentre il Nasdaq è sceso dello 0,60%.

C’è da dire che, a dispetto della volatilità delle borse, il mese di marzo si avvia a una conclusione positiva, con il Dow Jones e lo S&P 500 che hanno guadagnato rispettivamente il 7,2% e il 4,2%.

“I fattori che hanno sostenuto al rialzo l’azionario permangono – hanno scritto gli analisti di Evercore ISI in una nota ai clienti – Gli investitori sembrano comprendere che una crescita più veloce, un aumento delle aspettative sulla crescita degli utili, tassi sui prestiti alle aziende ancora storicamente bassi, e la ripresa della domanda, scateneranno altri guadagni del mercato”.

Parentesi negativa, senz’altro, quella dello shock provocato dal fondo Archegos che, non avendo potuto soddisfare le margin call avanzate dalle banche, ha venduto enormi quantità di titoli oggetto delle sue scommesse rialziste long, provocando lo scorso venerdì il tonfo di ViacomCBS e di Discovery. I titoli sono scesi anche ieri, mentre ora in premercato sono positivi. A soffrire anche le azioni delle banche finanziatrici dell’hedge fund, nel caso americano Goldman Sachs e Morgan Stanley, che tuttavia ora sono solidi.

Wall Street: un mercato toro da-Covid ‘confezionato ad arte da governo e Fed’. Yellen e Powell ammettono rischio bolla. E c’è anche minaccia tasse Biden

24/03/2021

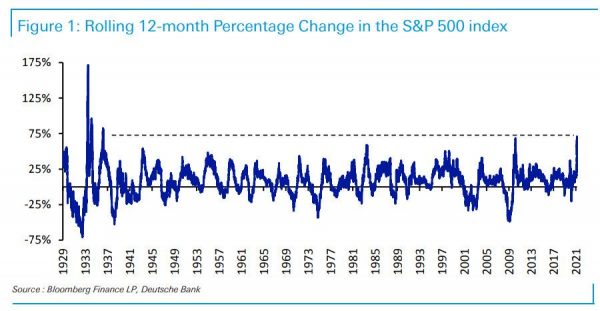

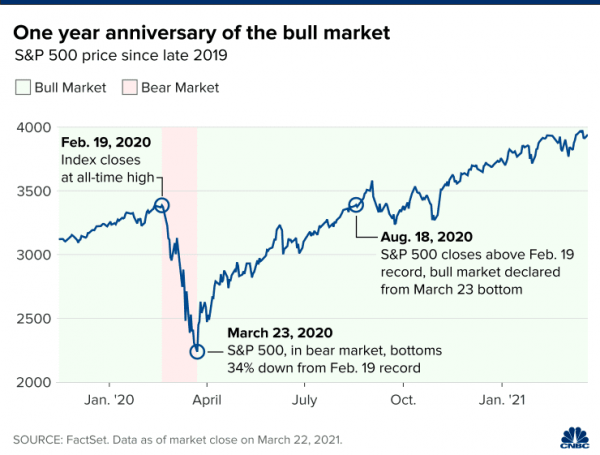

Lo hanno ammesso anche il presidente della Federal Reserve Jerome Powell e il segretario al Tesoro Janet Yellen, nella loro audizione congiunta al Congresso Usa: ci sono sacche di mercato dove le valutazioni degli asset sono elevate. Dove, sostanzialmente, il rischio bolla esiste. D’altronde, i corposi rialzi che Wall Street ha inanellato dal fondo testato il 23 marzo del 2020 (ieri l’anniversario del bottom), sono da record.

A illustrarli, tra i tanti, c’è anche Jim Reid, chief credit strategist di Deutsche Bank: dai minimi da pandemia Covid-19 testati quel giorno – che ha inaugurato anche l’inizio del mercato toro per la borsa Usa – lo S&P 500 è volato dell’80%, riportando il rally di 12 mesi più forte dal 1936, superando dunque anche quello del 2010 successivo alla crisi finanziaria globale. Da quel giorno, anche il Dow Jones è salito dell’80%, mentre il Nasdaq e il Russell 2000 hanno fatto ancora meglio.

Merito della Federal Reserve che, nella riunione del Fomc del 22 marzo del 2020, ha annunciato un immenso bazooka anti-Covid che, per la prima volta nella storia, ha contemplato anche l’acquisto dei corporate bond. La Fed ha poi fatto il suo ingresso anche nel mercato degli ETF con l’aiuto di BlackRock.

Ma quanto durerà questo mercato toro, che proprio ieri ha compiuto un anno?

In generale si ritiene che gli investitori debbano aspettarsi un guadagno inferiore nell’arco dei prossimi 12 mesi, e un trend di Wall Street probabilmente più accidentato.

E’ bene ricordare che un anno fa, il 23 marzo del 2020, lo S&P 500 testò il minimo dopo un crollo pari a -30% nell’arco di appena 22 giorni: il tonfo fu il più forte della storia in un lasso di tempo così breve.

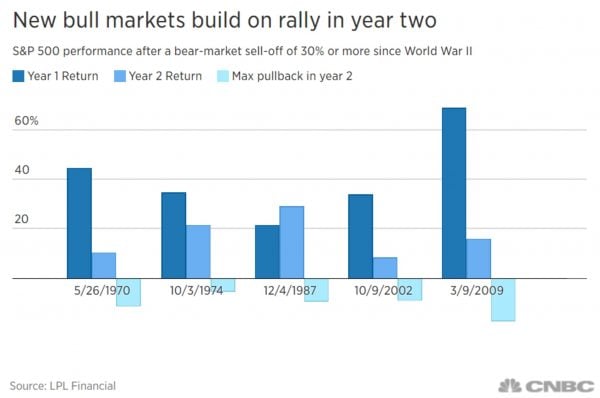

Dai dati di LPL Financial emerge che ci sono stati almeno altri cinque mercati orso con sell off pari o superiori al 30% dalla Seconda Guerra Mondiale: in tutti i casi, la borsa Usa, nella sua fase di ripresa e di ritorno dei tori, ha continuato a salire anche nel secondo anno con un ritorno, in media, vicino a +17%. Questo è quanto risulta considerando quei casi specifici di mercato toro successivi ai mercati orso con perdite pari o superiori al 30%.

Guardando invece a tutti i mercati toro, dai dati emerge che è molto difficile che il rally del primo anno venga replicato anche nel secondo anno; soltanto dopo il crash del 1987 le azioni salirono più nel secondo anno del Bull market rispetto al primo anno.

In generale, il secondo anno di nuovi mercati tori vede la borsa Usa scendere il secondo anno del 10% circa, stando a quanto emerge dalle rilevazioni di LPL.

Ora nel caso del mercato toro nato nell’anno del Covid, c’è da dire che i guadagni incassati nel suo primo anno di vita (S&P 500 +80% dai minimi del 23 marzo 2020) rappresentano l’inizio migliore mai avvenuto in precedenza per una fase di mercato toro. Proprio questo storico inizio potrebbe tuttavia inaugurare forti retromarce e più volatilità all’orizzonte.

Lindsey Bell, chief investment strategist di Ally Invest, sottolinea che “imbarcarsi nel secondo anno dell’attuale mercato toro potrebbe essere ancora eccitante per gli investitori, ma viene naturale chiedersi se questa forza continuerà”.

Sempre alla Cnbc Tom Essaye, fondatore di Sevens Report, spiega che “questo è un tipo di mercato toro che nessuno di noi ha mai visto in precedenza, e si tratta essenzialmente di un mercato toro confezionato ad arte dal governo Usa (con i suoi stimoli fiscali) e dalla Fed. Gli enormi guadagni dei titoli azionari non sono nati in modo naturale. Sono stati praticamente decretati dal governo, che si è accollato enormi quantità di debiti e di deficit per stimolare l’attività economica”. Di conseguenza, “stiamo passando da un rally scatenato dal governo a quello che speriamo sarà un rally sostenuto da una crescita dell’economia, con l’economia che riaprirà (dopo i lockdown da Covid-19) e che si alimenterà da sola”.

Oltre alla minaccia dei tassi dei Treasuries, c’è però anche quella riassunta in un termine che spaventa ogni individuo vivente del pianeta: tasse. Il presidente americano Joe Biden ha intenzioen infatti di proporre un aumento delle tasse per finanziare il lancio di un immenso piano di infrastrutture.

E lo strategist sull’azionario di Goldman Sachs David Kostin ha già avvertito gli investitori che le nuove tasse che verranno introdotte da Biden potrebbero tagliare l’utile per azione dello S&P 500 di ben il 9%.

Rischio bolla? L’ammissione (parziale) al Congresso di Yellen e Powell

Biden ha indicato il desiderio di aumentare le tasse sulle aziende al 28%, riducendo parzialmente i benefici fiscali lanciati in Usa con il taglio varato nel 2017 dal predecessore Donald Trump. Allo stesso tempo, Biden è anche favorevole a tassare in alcuni casi i capital gains e i dividendi.

Ieri, nel corso dell’audizione al Congresso Usa, Janet Yellen ha commentato così il rally dei mercati: “Direi che le valutazioni degli asset sono elevate in base agli standard storici, anche sulla scia della convinzione che, con le vaccinazioni che procedono a passo spedito, l’economia riuscirà a rimettersi in carreggiata. Credo che in un contesto in cui i prezzi degli asset sono alti, sia importante per le autorità di controllo accertarsi che il settore finanziario sia resiliente e che i mercati funzionino bene, così come le istituzioni finanziarie gestiscano in modo appropriato i loro rischi”.

Yellen ha parlato molto anche dell’effetto che il bazooka fiscale anti-Covid del presidente Joe Biden, del valore di $1,9 trilioni, avrà sull’economia, e del suo successo.

Grazie all’American Rescue Plan (così si chiama il piano di stimoli), ha ricordato, milioni di dollari verranno assegnati a tutti quegli americani che fanno fatica a pagare gli affitti, ad acquistare i beni di prima necessità e a soddisfare altre esigenze.

Anche Powell ha ammesso che alcuni mercati presentano valutazioni elevate. Detto questo, ha tenuto a precisare, le principali banche americane sono ricche di cash e risultano in buone condizioni di salute.

“Guardiamo con attenzione e continuamente alla stabilità finanziaria e abbiamo un quadro caratterizzato da quattro pilastri. (riferimento alle 4 Big Banks, ovvero a JP Morgan, Goldman Sachs, Wells Fargo, Citigroup). Se guardate a questo, l’evidenza è piuttosto contrastata e potrete dire che alcuni prezzi degli asset sono un po’ alti, ma anche che il sistema bancario è molto capitalizzato”.

Wall Street: reflation trade scatena nuovi sell off sul Nasdaq. Boom rendimenti fa bene a JP Morgan, Goldman Sachs & banche

18/03/2021

Nasdaq ancora alle prese con l’incubo reflation trade, che ha scatenato già nelle ultime settimane una rotazione dai titoli growth – dunque dai titoli delle Big Tech – ai titoli value. Il listino tecnologico arretra di oltre -1,5%, a 13.320 punti, mentre il Dow Jones sale dello 0,33%, a 33.124 punti, dopo aver superato ieri, per la prima volta in assoluto, la soglia di 33.000 punti. Male tra i titoli tecnologici

Apple, Alphabet, Microsoft e Facebook. Tesla cede più del 3%.

C’è da dire che, subito dopo l’annuncio sui tassi della Fed e le parole di Jerome Powell, inizialmente il mercato dei Treasuries e Wall Street avevano reagito dando fiducia alla banca centrale americana, tanto che ieri il Dow Jones e lo S&P avevano testato nuovi massimi di sempre.

Dal dot plot pubblicato nella giornata di ieri è emerso, d’altronde, che la maggior parte degli esponenti del Fomc – il braccio di politica monetaria della Federal Reserve – prevede che i tassi rimarranno ai livelli attuali, attorno allo zero, fino al 2023 e per tutto il 2023.

La pubblicazione del documento aveva allontanato i timori di una stretta monetaria da parte della Fed più vicina e i tassi sui Treasuries Usa a scadenza decennale avevano chiuso la sessione della vigilia attorno all’1,66%, dopo essere balzati al record intraday dell’1,689%.

Stamattina, tuttavia, i rendimenti hanno puntato con decisione verso l’alto, tanto da balzare oltre l’1,75%: in forte crescita anche i tassi trentennali che, per la prima volta, hanno sfondato il 2,5%.

Penalizzati di nuovo i titoli hi-tech, mentre le banche stanno performando bene: l’aumento dei tassi di interesse fa sperare infatti gli investitori in un contestuale aumento della redditività del settore. In solido rialzo JP Morgan, Goldman Sachs, Citizen Financial 4% e Zions Bancorp.

FED: continua il sostegno ma NON basterà

Nel post precedente abbiamo provato a dare una giustificazione a quanto sta accadendo sul mercato.

Il petrolio collassa a causa di una carenza di domanda soprattutto da Europa (rallentamento anche dovuto alle poche vaccinazioni) e da Cina (raffreddamento crescita).

Questa situazione però dovrebbe quindi significare minor crescita economica e quindi minor reflazione, la causa naturale dell’aumento inflattivo in atto.

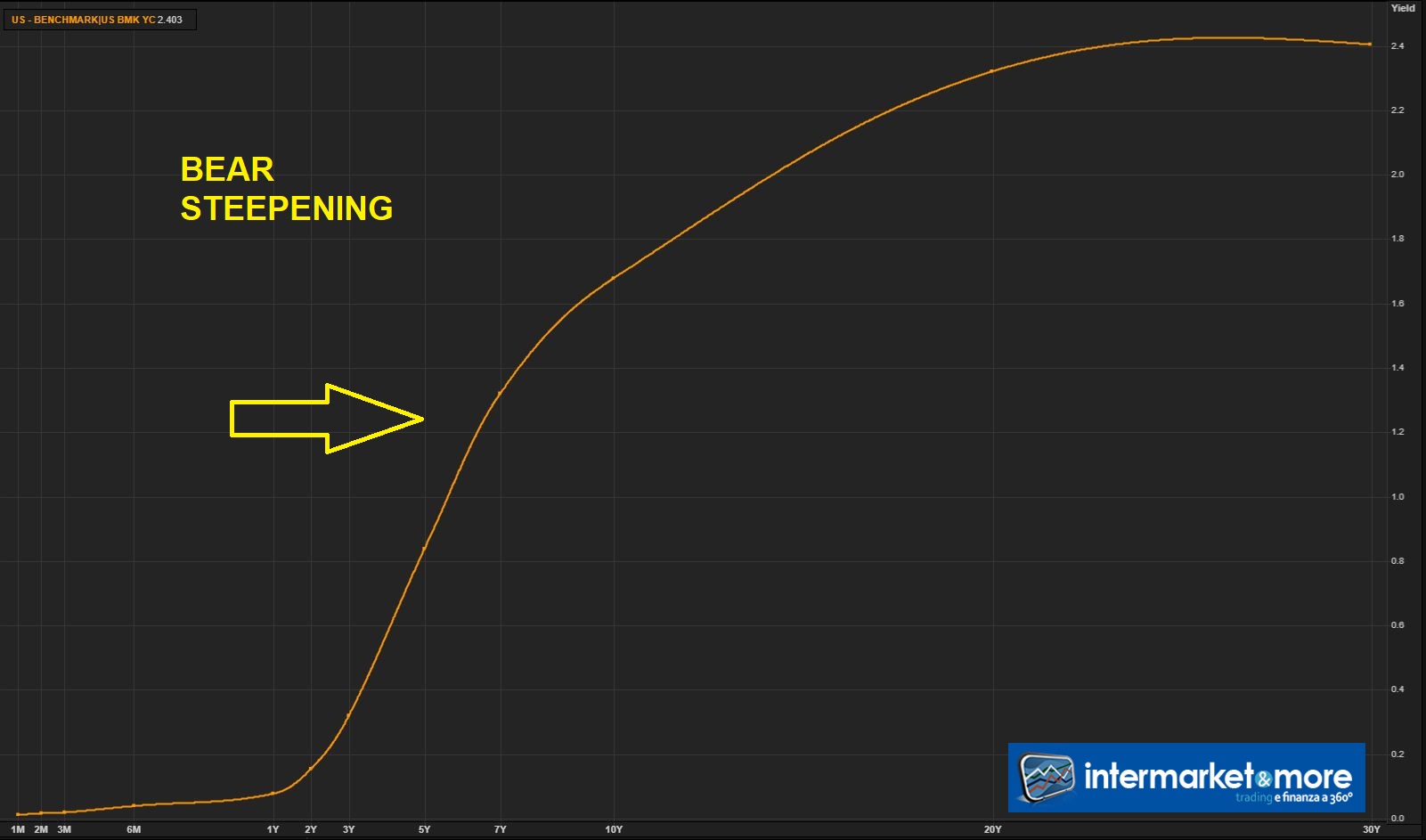

Se quindi c’è meno inflazione i tassi, a prescindere da quanto detto dalla FED che resta un progetto innanzitutto di FORWARD GUIDANCE e di tante buone speranze, i tassi dovrebbero calmierarsi e la curva rallentare la sua configurazione di bear steepening.

Il bear steepener (steepening) è un aumento della ripidità della curva dei rendimenti dovuto ad un maggiore aumento dei rendimenti a lungo termine rispetto a quelli di breve termine. Il bear steepener (steepening) solitamente si ha quando ci si aspetta un aumento dell’inflazione e della crescita economica. (Source)

Invece la situazione degenera ulteriormente, come se invece l’inflazione fosse destinata a salire ulteriormente. Per carità, la bomba di liquidità di Biden è assolutamente importante e potrebbe condizionare fortemente il mercato. Ma è ancora tutto da dimostrare se questa bomba di liquidità fiscale genererà inflazione oltre le previsioni della FED (sempre che i dati che ci forniscono rappresentino sempre la verità, dubbio che possiamo tenerci per noi, visto che l’obiettivo è far apparire spesso e volentieri una realtà distorta).

Deve esserci una motivazione anche di tipo diverso. E la motivazione potrebbe essere proprio di mercato.

(…) quest’anno il Tesoro americano dovrà emettere, per finanziare la campagna di aiuti e di investimenti pubblici, ben 2.500 miliardi di dollari di titoli di Stato. Una montagna. Ma il problema non sta nella cifra. Sta nel fatto che la Federal Reserve quest’anno acquisterà meno della metà di questi titoli in collocamento: se nel 2020 aveva assorbito indirettamente tutte le emissioni, quest’anno al ritmo di 80 miliardi di dollari di acquisti al mese si fermerà al 40% circa. Gli acquisti mensili rimangono gli stessi del 2020, bene inteso. Quello che cambia è l’ammontare di debito pubblico che gli Stati Uniti partoriranno per finanziare i grandi aiuti fiscali varati e promessi dal presidente Biden. (…) [Source]

E’ evidente che il ruolo di Giappone e Cina sta cambiando, perché poi c’è un grande compratore che ha sempre garantito il mercato, ovvero proprio la FED che manterrà il suo tenore degli acquisti MA visto appunto il deficit prodotto da Powell, non basterà più. E quindi? Chi la sostituirà? Le banche? Difficile, anche perché poi a conti fatti proprio le banche USA…

(…) hanno venduto Treasuries tra fine febbraio 2021 e il 3 marzo scorso: in una sola settimana i titoli di Stato Usa nei loro bilanci sono scesi da 206 a 154 miliardi. Il motivo è legato al fatto che a fine marzo scade quell’allentamento contabile concesso ad aprile 2020. Tutti si domandano se la Fed lo prorogherà. Mercoledì sera Powell l’ha lasciato intendere, ma il forte aumento ieri dei Reverse repo tra banche e Fed dimostra che il mercato teme di no. O teme una proroga solo parziale. Vedremo. Sta di fatto che, in ogni caso, le banche Usa non assorbiranno l’intero ammontare in emissione. (…)

Bene, quindi ci penseranno gli investitori esteri? Anche qui è difficile visto che i bondholders oltre frontiera valevano 7.226 miliardi a febbraio 2020 e sono 7.119 a gennaio 2021. Quindi diminuiti. Certo, se i rendimenti aumentano ancora, i Govies USA torneranno appetibili, ma intanto si sta a guardare una svalutazione del T-Note che continua imperterrita. Ancor peggio il 30Y.

Quindi nel frattempo, in attesa di capire Chi assorbirà questo eccesso di domanda, si preferisce stare leggeri di debito USA soprattutto a lunga duration, per tagliare i rischi.

Come vedete, alla fine gli equilibri sono sempre più sottili, il sogno americano dell’accoppiata Powell + Biden faticherà sempre di più,a causa di un equilibrio sempre più precario.

La partita è aperta, non si escludono anche interventi correttivi ad ulteriore sostegno del mercato. Ormai dobbiamo averlo ben chiaro. NON dobbiamo più sorprenderci di nulla e siccome la partita è estremamente importante, si sarà disposti anche ai miracoli. Finche le logiche naturali dell’economia si ritorceranno contro gli attori stessi. Ma questa è una storia che oggi non vogliamo né raccontare e nemmeno (ancora) immaginare.

Fed non riesce a tenere a bada reflation trade: tassi Treasuries 10 anni sfondano l’1,75%

18/03/2021

Ulteriore impennata dei tassi sui Treasuries Usa, con quelli a 10 anni che balzano anche oltre l’1,75%, al nuovo record dal 24 gennaio del 2020, quando salirono fino all’1,762%. I tassi sui Treasuries a 30 anni hanno invece superato la soglia del 2,5% per la prima volta dall’agosto del 2019. Inizialmente il mercato dei Treasuries aveva reagito adeguandosi al dot plot della Federal Reserve, diffuso ieri dalla banca centrale americana in concomitanza con la decisione di lasciare i tassi Usa invariati vicini allo zero. Dal dot plot è emerso che la maggior parte degli esponenti del Fomc – il braccio di politica monetaria della Federal Reserve – prevede che i tassi rimarranno ai livelli attuali, attorno allo zero, fino al 2023 e per tutto il 2023. La pubblicazione del documento aveva allontanato i timori di una stretta monetaria da parte della Fed più vicina.

Il numero uno della Fed Jerome Powell aveva rassicurato ulteriormente i mercati, smorzando i timori su un’eventuale aumento dell’inflazione Usa, nel momento in cui aveva affermato che, a suo avviso, un aumento delle pressioni inflazionistiche sarebbe avvenuto in modo significativo soltanto nei mesi di marzo e aprile, per poi smorzarsi subito. Ma ora i Treasuries tornano preda del reflation trade.

D’altronde ieri la Federal Reserve ha aggiornato le proprie stime di crescita del Pil Usa: ora prevede un’espansione dell’economia decisamente più significativa, al tasso del 6,5% nel 2021, rispetto al +4,2% atteso nel meeting di dicembre 2020.

Forte revisione al rialzo anche per il tasso di inflazione Usa del 2021, atteso al 2,4%, ben oltre l’1,8% atteso lo scorso dicembre. Alzate anche le previsioni per l’inflazione misurata dal PCE per il 2022 e il 2023.

Mission Accomplished (per ora) per la Fed di Powell. Ma attenti al tapering (e al taper tantrum). Outlook analisti

18/03/2021

Mission accomplished per la Fed di Jerome Powell, che è riuscita a rasserenare gli investitori spaventati dalla prospettiva di un rialzo dei tassi più vicino, pur alzando le stime sul Pil e sull’inflazione degli Stati Uniti. Powell ha incassato l’appellativo di ‘maestro’, visto che è riuscito a calmare i mercati, da settimane ossessionati dalla prospettiva di una stretta monetaria anticipata, impedendo praticamente il caos. Un caos che si sarebbe propagato anche in Europa, visto il recente contagio del reflation trade made in Usa sbarcato anche nell’area euro.

Nel comunicare di aver lasciato i tassi sui Treasuries attorno allo zero, la Fed ha aggiornato le proprie stime di crescita del Pil Usa: ora prevede un’espansione dell’economia del 6,5% nel 2021, rispetto al +4,2% atteso nel meeting di dicembre 2020.

La banca centrale Usa ha rivisto al rialzo anche le stime sul Pil Usa del 2022, dal +3,2% atteso in precedenza al tasso di crescita del 3,3%. Forte revisione al rialzo inoltre per il tasso di inflazione Usa del 2021, atteso al 2,4%, ben oltre l’1,8% atteso lo scorso dicembre.

Alzate anche le previsioni per l’inflazione misurata dal PCE per il 2022 e il 2023. L’inflazione rappresentata dal PCE core è attesa al 2,2% nel 2021, contro il +1,8% atteso a dicembre. Per il 2022 le previsioni sono di un dato core del 2% e per il 2023 pari al 2,1%. L’upgrade dell’outlook, da solo, avrebbe potuto portare gli operatori di mercato a paventare il peggio, aspettando di vedere una Fed più falco, più “hawkish”. E invece no.

Dot plot, ecco quando la Fed alzerà i tassi

La maggior parte degli esponenti del Fomc – il braccio di politica monetaria della Federal Reserve – prevede che i tassi rimarranno ai livelli attuali, attorno allo zero, fino al 2023 e per tutto il 2023. E’ quanto emerge dal dot plot, il documento in cui ogni trimestre gli esponenti della Fed indicano quali saranno i livelli che, a loro avviso, i tassi di interesse testeranno nel breve, medio e lungo termine.

Quattro dei 18 esponenti del Fomc stimano un rialzo dei tassi nel 2022, un numero più alto rispetto a dicembre, quando era stato soltanto un membro della commissione a prevedere una stretta monetaria a partire dall’anno prossimo.

Per il 2023, sette sono gli esponenti a stimare una stretta, rispetto ai cinque di dicembre, sempre una minoranza sui 18 membri complessivi del Fomc.

La maggioranza stima praticamente un aumento dei tassi soltanto “nel più lungo termine”.

Sdrammatizzato anche il rafforzamento dell’inflazione: nel comunicato della Fed si legge infatti che “gli indicatori dell’attività economica e dell’occupazione si sono rafforzati di recente, sebbene i settori più colpiti negativamente dalla pandemia rimangano deboli. L’inflazione continua a viaggiare al di sotto del 2%”.

Riguardo all’arma del QE, la Fed ha lasciato l’ammontare degli acquisti di asset mensili invariato a $120 miliardi, ribadendo che il piano continuerà fino a quando “non ci saranno ulteriori e significativi progressi” dell’inflazione e dell’occupazione verso gli obiettivi prefissati.

Insomma, il messaggio della Fed ancora dovish è stato il seguente: Pil e inflazione stanno crescendo più delle attese, ma c’è ancora molto da fare prima che ci si possa accontentare dei loro livelli.

I tassi sono rimasti inchiodati nel range compreso tra lo zero e lo 0,25%, dove si trovano dal marzo del 2020.

Chiodo fisso di Powell & Co è soprattutto quello di garantire una ripresa dell’occupazione solida e sostenibile: di fatto, anche se a febbraio l’economia americana ha creato 379.000 nuovi posti di lavoro, gli americani che hanno una occupazione sono 9,5 milioni in meno rispetto a quelli dello scorso anno.

La Fed ha migliorato a tal proposito le stime sull’occupazione, prevedendo un calo del tasso di disoccupazione al 4,5% alla fine del 2021 e al 3,5% nel 2023, ma l’impostazione accomodante rimarrà fino a quando, come si legge nel comunicato della banca centrale, non saranno stati compiuti progressi significativi verso, oltre che gli obiettivi sull’inflazione, il target di “massima occupazione” stabilito dal Fomc.

“Quello che vi sto dicendo è che riteniamo che la politica monetaria che abbiamo oggi sia appropriata”, ha detto Powell nella conferenza stampa successiva all’annuncio dei tassi e alla pubblicazione del comunicato. E se ci saranno fiammate dei prezzi, comunque dureranno poco, ha rassicurato.

La fine delle misure di restrizioni/lockdown in Usa grazie alle vaccinazioni potrà tradursi certo anche in un “balzo significativo” dell’inflazione su bae annua, nei mesi di marzo e aprile, ha detto il banchiere centrale. Ma le pressioni inflazionistiche si smorzeranno poi subito. (riguardo ai vaccini, non è mancata la stoccata all’Europa)

Fed, Powell ferma corsa tassi Treasuries. A quando il tapering?

Powell è riuscito così a frenare la corsa dei tassi sui Treasuries, con quelli decennali che nel pre-Fed erano volati fino all’1,689%, garantendo i rialzi a Wall Street, dove il Dow Jones è volato per la prima volta in assoluto oltre quota 33.000 punti, con tanto di effetto positivo sulla borsa di Tokyo e altri listini asiatici.

Detto questo, quando inizierà il tapering della Fed? Ovvero, quand’è che la Fed inizierà a ritirare, seppure in modo graduale, i bazooka monetari lanciati per blindare l’economia Usa? E’ questo ciò che gli investitori vorrebbero sapere, soprattutto per evitare quel ‘taper tantrum’, quella paura del tapering, che affossò Wall Street nel 2013, quando la Federal Reserve annunciò l’intenzione di iniziare a ritirare gli stimoli monetari che fino a quel momento avevano fatto da assist ai mercati.

In una nota gli analisti di ING hanno scritto di prevedere che “un cambiamento più significativo nel linguaggio della Fed potrebbe presentarsi in occasione della riunione del Fomc di giugno, quando saranno rese note di nuovo le stime sull’economia”.

“A quel punto – si legge nella nota – la maggioranza dei funzionari della Fed potrebbe indicare di prevedere un aumento dei tassi nel 2023, fattore che potrebbe aprire la strada all’inizio del tapering degli acquisti di asset entro il mese di dicembre”. Di conseguenza, la pressione al rialzo sui tassi dei Treasuries potrebbe ripresentarsi, dando il via a un altro ‘taper tantrum’, ma l’economia (Usa) dovrebbe versare in una posizione più solida per farvi fronte”.

ING ha riportato nella sua nota l’ultimo sondaggio di Bloomberg, da cui è emerso che il 49% degli intervistati (inclusi quelli di ING) ritiene che il tapering inizierà prima del meeting del Fomc di dicembre, a fronte del 51% che stima che il via avverrà nel 2022.

INoltre “il 69% – si legge nella nota di ING – crede che il tapering sarà effettuato in modo deciso, con gli acquisti di asset che saranno azzerati entro l’arco di un anno, mentre il 44% pena che ci sarà un cambiamento nella distribuzione degli acquisti a favore degli asset di lungo periodo. Noi – sottolineano ancora da ING – sospettiamo che il tapering potrebbe durare un po’ di più, forse fino a 18 mesi. Intravediamo anche una maggiore possibilità di una operazione twist che implichi dirottare gli acquisti più verso la parte lunga della curva”.

Dal canto loro, gli analisti di Goldman Sachs prevedono che il tapering sarà avviato all’inizio del 2022 e che in ogni caso i tassi sui fed funds rimarranno invariati almeno fino alla prima metà del 2024.

Fed: forte revisione al rialzo per l’outlook sull’inflazione del 2021

17/03/2021

La Fed di Jerome Powell ha rivisto al rialzo in modo significativo l’outlook sul tasso di inflazione Usa del 2021, al 2,4%, ben oltre l’1,8% atteso dal consensus. Alzate anche le previsioni per l’inflazione misurata dal PCE per il 2022 e il 2023.L’inflazione rappresentata dal PCE core è attesa al 2,2% nel 2021, contro il +1,8% atteso a dicembre. Per il 2022 le previsioni sono di un dato core del 2% e per il 2023 pari al 2,1%.Nel lasciare i tassi vicini allo zero, la Fed di Jerome Powell ha aggiornato anche le proprie stime di crescita sul Pil Usa: ora prevede un’espansione dell’economia del 6,5% nel 2021, rispetto al +4,2% atteso nel meeting di dicembre 2020. La banca centrale Usa guidata da Jerome Powell ha rivisto al rialzo anche le stime sul Pil Usa del 2020, dal +3,2% atteso in precedenza al tasso di crescita del 3,3%.

WALL STREET: no fear, perchè l’inflazione non è un problema

Le mani forti non sono fatto preoccupate dall’inflazione, e difatti non mollano la presa.

Cari amici, nella settimana appena trascorsa, i mercati finanziari internazionali hanno un po’ attenuato le preoccupazioni, e forse addirittura le paure, maturate in quest’inizio d’anno. Appare infatti sempre più chiaro ed evidente che non siamo affatto alla vigilia di un periodo iper-inflattivo. Allo stato sembra più saggio ipotizzare, ed a mio avviso, sperare, di trovarci in un peculiare periodo di transizione. Transizione, da una lunga e brutta epoca deflattiva, durata ben 15 anni, ad un periodo affatto diverso, caratterizzato magari da un livello d’inflazione moderato ed accettabile. E’questo il mio augurio, e la mia speranza. Parlo di augurio e di speranza perché non né sono affatto certo. Nonostante le grida e gli allarmi lanciati in queste ultime settimane, io non vedo infatti in inesorabile ritirata i fattori e le forze della deflazione. Abbiamo unicamente assistito ad un grosso rimbalzo delle quotazioni delle commodities, ed ad una conseguente rapida ripresa dei rendimenti obbligazionari. Ma trattasi, a ben vedere, soltanto di un recupero delle quotazioni ai loro livelli pre-covid. Le commodities, dopo il recupero di questi ultimi mesi, sono oggi sugli stessi livelli di 2, 3, e 5 anni fà. Ed anche per i rendimenti dei bond, vale lo stesso discorso, rammento che all’inizio del 2020 il rendimento del decennale Usa era pari all’1,80 %. Oggi il rendimento è pari all’1,62 %, e ciononostante si parla non d’inflazione, ma addirittura d’iper-inflazione in arrivo. Insomma è evidente che trattasi di allarmi ingiustificati ed infondati. Magari questi allarmi avessero un qualche fondo di verità. Vorrebbe dire che siamo davvero alle soglie di una nuova epoca economica, certamente più equilibrata e più giusta di quella che abbiamo vissuto negli ultimi 15 anni. Gli ultimi dati in tema d’inflazione parlano, però, di un CPI Usa all’1,7 %. Un livello ancora largamente inferiore a quello che sarebbe necessario per alimentare una crescita economica più sostenuta dell’attuale. Nel contempo il livello del PPI Usa è pari al + 2,8 %. Insomma in questo momento le aziende Usa vedono crescere i loro costi di produzione ad un ritmo maggiore dei loro ricavi. Ciò non è certamente un buon viatico per i loro utili futuri. E ciò è già espresso nelle incertezze delle quotazioni di borsa delle ultime settimane. C’è pertanto da sperare che le politiche fiscali e monetarie iper-espansive proseguano, e che inducano presto una nuova stagione d’investimenti, e soprattutto un accresciuto livello di consumo da parte di famiglie ed imprese.

Dopo queste mie del tutto personali considerazioni, andiamo ad esaminare, cosa ci indica, in questo momento, lo scenario intermarket. Il dollar index, nell’ultima ottava cede lo 0,32 %, e retrocede a quota 91,67. Sembra comunque arrestata la fase di debolezza precedente. Le commodities, dopo una forsennata corsa al rialzo, si prendono anch’esse una lieve pausa, stornano infatti dello 0,2 % in termini reali. Negli ultimi 9 mesi, invece, la risalità è stata davvero forte, pari al + 30 %. Ma come già accennato gli allarmi su di esse appaiono davvero eccessivi, poiché il corposo recupero ha solo riportato le loro quotazioni ai livelli di 2 anni fà. Preoccupazioni esagerate giungono anche dal mercato obbligazionario. Il rendimento del bond decennale, come detto, lievita di altri 4 bps e raggiunge quota 1,58 %. Il rendimento dei bond a 2 anni, invece cresce di un solo bp e raggiunge quota 0,15 %. L’inclinazione della yield curve Usa, pertanto raggiunge il suo recente massimo, e si amplia sino a 147 punti base. indicandoci un’imminente e forte ripresa dell’economia Usa. Il mercato azionario, nonostante le tante incertezze del momento, regge comunque alla grande. In particolare, l’S&P 500 rimbalza del 2,64 % e si riporta nuovamente sui propri massimi storici.

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati solo ieri sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 1.232

Large Traders : – 5.236

Small Traders : + 6.468