Eccoci a un nuovo appuntamento dedicato alla FEDERAL RESERVE :

FEDERAL RESERVE : Make it happen

Ci pareva giusto ringraziare pubblicamente la FEDERAL RESERVE per avere reso realtà ,con la sua potenza di fuoco , tutte le nostre analisi…..che hanno largamente anticipato poi quanto accaduto dal 19 Marzo 2020 a oggi.

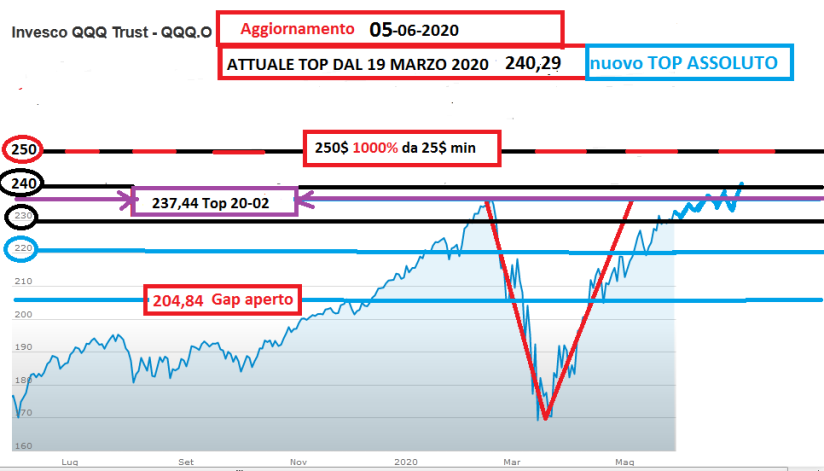

RED ZONE : ETF Invesco QQQ Trust – QQQ – NASDAQ

Abbiamo per tanto pensato di aggiungere anche un sotto titolo……

FEDERAL RESERVE : Make it happen

SFI TRADING ADVISOR : Anticipates it before the Federal Reserve does

Anche questa volta Trump sul palcoscenico “pandemico” è stato un grande protagonista con le sue dichiarazioni prima sul Petrolio…poi cercando di consigliare medicinali e cure e infine ovviamente spingendo sempre sulla necessità di ripartire al più presto in America . Non potevano mancare dichiarazioni sul Virus Corona…dove la colpa della Pandemia Mondiale é alla fine gira e rigira della Cina……(dicono Pompeo e Trump)…..ma siamo sicuri?

Noi continuiamo ad avere molti dubbi in merito alla “paternità” di questa Pandemia …sopratutto per quanto accaduto in passato….queste ultime dichiarazione contro OMS e CINA da parte di Trump, infatti ci fanno tornare in mente alcune situazioni precedenti :

Iran. Le Armi Chimiche ( mai trovate , ma che Bush utilizzò come scusa per motivare poi l’intervento armato) che avrebbe dovuto avere Saddam Hussein , presidente dell’Iraq dal 1979 al 2003, anno in cui venne spodestato dal potere a seguito dell’azione Usa compiuta in quell’anno.

Tornando al 2003 …VIRUS SARS + GUERRA IRAN (seguirono il crollo dei Mercati del 2000 e l’attentato alle due Torri del 2001) e trovano una curiosa ripetizione nel 2020 con l’accoppiata VIRUS CORONA + GUERRA IRAQ sventata all’ultimo momemto.

Afganistan. Quì invece il problema era che il Governo Talebano non faceva passare un oleodotto che avrebbe dovuto trasportare Petrolio dalla Russia verso l’Oceano …e per caso Bin Laden , Arabo . figlio della famiglia Laden socia in affari della famiglia Bush in un Fondo che investiva in armi ……dove addestrava i militanti di AL QAEDA e dove si nascondeva dopo l’attentato alle due torri di New York ? Proprio in Afganistan dando quindi modo di convincere l’opinione pubblica sulla necessità di intervenire…e l’oleodotto ….attraversa poi l’Afganistan…..

Cina. La Guerra commerciale con i Dazi (persa dagli USA o se volete al massimo pareggiata tra USA-CINA per la seguente svalutazione della moneta Cinese e analoghi provvedimenti da parte della Cina …) prosegue ora con la responsabilità della Pandemia Mondiale?

Di esempi di questo tipo se ne potrebbero fare moltissimi…..ma ci fermiamo quì…..ognuno tragga le sue conclusioni liberamente.

SFI TRADING ADVISOR NON è un sito complottista NE tantomeno un sito anarchico come era invece Fabrizio De Andrè ma NON vogliamo essere burattini in mezzo a un palcoscenico mostruoso come disse in questo video in passato proprio Fabrizio De Andrè persona di elevata cultura e innegabile intelligenza….

Una frase che è di una attualità incredibile……..visto che ci trattano come tali.

Chiudiamo con un video di Fabrizio De Andre’ quanto mai di attualità.

Fabrizio De André sulla libertà e sulle ingiustizie del potere.

FEDERAL RESERVE : Make it happen

SFI TRADING ADVISOR : Anticipates it before the Federal Reserve does

Ad Maiora !

AGGIORNAMENTO 20 NOVEMBRE 2021

TOP raggiunti dal 19-03-2020 dopo nostro articolo

606mo giorno da analisi

Standard and Poor 4726

QQQ 405,30

STM 45,96

TESLA 6210,00(Post-SPIN 5-1)

AGGIORNAMENTO 4 OTTOBRE 2021

STANDARD AND POOR 4561<–ATTUALE TOP

NASDAQ 15708 in 577 giorni…..di calendario dal 19-03- 2020 al 22-10- 2021

ETF QQQ 382,71

Vedi aggiornamenti precedenti

Nuovo Top Storico per lo Standard and Poor , superiore a Max Pre-Covid 19-08

Primo tentativo di superare 3048 lato alto del Box 2850-3048 riuscito 03-06

NASDAQ 14071 in 393 giorni…..di calendario dal 19-03- 2020 al 16-04- 2021

ETF QQQ 342,51

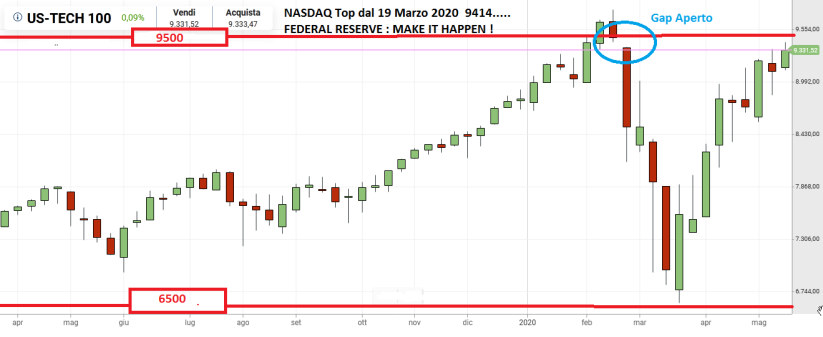

Chiuso il Gap a 9414 lasciato aperto dal Crollo per Corona Virus

concluso 6500-9500 per NASDAQ

secondo tentativo di uscita da 6500-9500 in corso 25-05-2020

ETF QQQ 314,68

ARTICOLO CHIUSO 22 APRILE 2021

SEGUONO AGGIORNAMENTI SU QUESTO ARTICOLO

Shine on you Crazy Financial Market

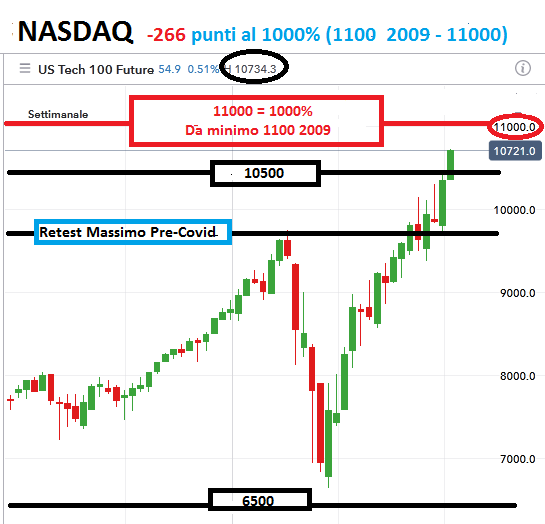

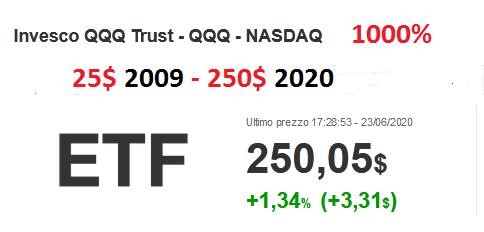

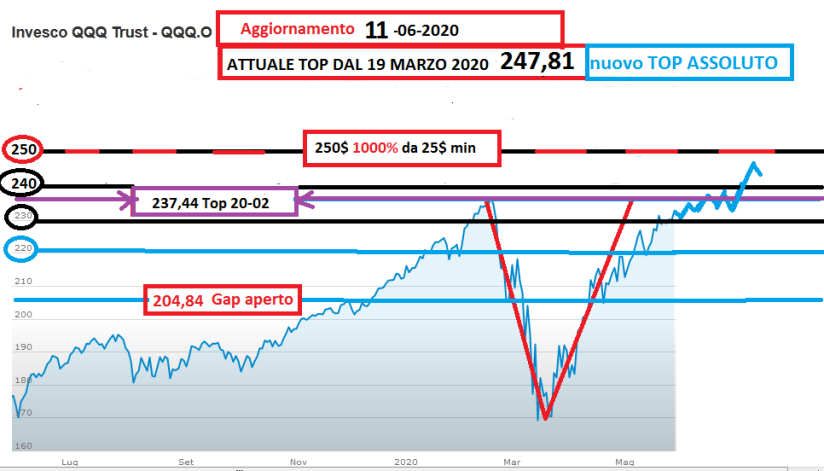

NASDAQ 1100 – 11000 concluso (top attuale 11073) 1000% dai minimi del 2009

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

POWELL : NON SCOMMETTEREI CONTRO L’ECONOMIA AMERICANA

Cosa ha detto Powell?

In un’intervista al programma serale “60 minutes”, il presidente della Banca centrale Usa ha lasciato intendere che l’economia statunitense ha davanti a sé delle prospettive di ripresa – sebbene osservabili nel medio-lungo termine e solo nel momento in cui venisse trovato un vaccino contro il Covid-19.Powell ha sottolineato come il tasso di disoccupazione, che si prevede possa sfiorare il 25%, e la contrazione dell’economia Usa nel secondo trimestre (presumibilmente intorno al 30%), potrebbero costituire il picco della crisi. Entro tre-sei mesi le misure fiscali disposte dal Congresso cominceranno a dare i propri frutti ed, entro il 2021 e previa scoperta di un vaccino, si potrebbe assistere a un rimbalzo.“Penso che ci siano buone possibilità che vi sia una crescita positiva nel terzo trimestre. E penso che sia una previsione plausibile che ci sarà crescita nella seconda metà dell’anno”, ha dichiarato il presidente della Fed. “Direi che non torneremo velocemente ai livelli a cui eravamo. Non ritorneremo a quei livelli prima della fine dell’anno”.

Andate tranquilli al mare: ci pensa la Fed a tenere sui massimi tutti gli asset finanziari

Se ne riparlerà alla prossima riunione di settembre, quando sono attesi annunci concreti per ulteriori stimoli monetari attraverso l’ampliamento del programma di Quantitative Easing. In questa riunione, bastava tranquillizzare gli operatori e preparare la scena per il vero appuntamento, quello tra circa sei settimane. Il riconoscimento di una stringa di dati migliori delle previsioni cambia poco, ai fini delle decisioni di politica monetaria, visto il livello ancora elevato di incertezza sulla traiettoria di uscita dalla forte frenata del PIL nella prima metà dell’anno; siamo ad uno stadio troppo acerbo della ripresa per interpretare un giudizio positivo da parte di Powell sui recenti dati macro come un segnale di passato pericolo e, quindi, di un futuro ritorno ad una politica monetaria meno espansiva.Anzi, siamo ancora in piena fase “tanto peggio, tanto meglio”, dove i commenti ancora preoccupati per la salute dell’economia a stelle e strisce (e non sono infatti mancati nel discorso del Presidente della Fed) vengono interpretati in chiave positiva dagli operatori: ormai i mercati hanno ben compreso che le banche centrali non permetteranno nuove significative cadute delle borse, e lo scenario sui tassi d’interesse è visto come centrale per difendere il valore delle attività finanziarie. Le minute dell’ultimo FOMC hanno, se possibile, rafforzato simili convinzioni: in esso si faceva esplicito riferimento alla necessità di offrire al mercato un chiaro scenario di tassi stabili finché l’economia non si fosse ripresa completamente dallo shock di questa primavera. E così sarà. Andate tranquilli al mare, ragazzi: ci pensa la Fed a tenere sui massimi tutti gli asset finanziari.

BOLLA o NON BOLLA: questo è il problema

Ormai le dinamiche di mercato sono chiare a tutti, sulle pagine di questo blog ho cercato di spiegare come sapevo quanto sta accadendo e, allo stesso tempo, come giustificare un rally che per certi versi diventa anche difficile da giustificare visti i fondamentali.

Un atto di fiducia molto forte verso il futuro, altrimenti certe quotazioni non sarebbero giustificabili.La domanda più ricorrente che leggo in ogni dove è: ma è una bolla speculativa? E se è una bolla speculativa, fino a dove può spingersi? E come poter misurare un potenziale target di questo rally?

Domande a cui diventa difficile dare delle risposte certe.E’ una bolla? Sicuramente come ho detto prima, più che una bolla al momento è un violento “atto di fede” guidato dalla spinta monetaria e fiscale, oltre che dalla carenza di alternative al mondo obbligazionario, ormai a rendimenti ridicoli in ogni dove, con curve dei tassi controllate a livello politico (lo possiamo dire?) e premio al rischio sul mondo bond a livelli minimi.

Fino a dove può spingersi? Sicuramente sono gli eventi a dare delle importanti direzioni a questo trend. Il Covid-19, un eventuale ricaduta, l’arrivo di un vaccino o di una cura efficace, un’evoluzione della malattia, nuove misure di stimolo, una ripartenza della fiducia… insomma, sono molteplici le tematiche che possono influenzare questa tendenza. E di certo si farà il possibile per alimentare ancora a lungo questa bolla. Nella speranza che non arrivi un brusco risveglio dovuto agli utili aziendali.

E come misurare un target? Ovvio, impossibile fare dei target, però ho trovato un interessante metro di paragone.Prendiamo la bolla della liquidità, la bolla da asset, la bolla Covid-19 (insomma chiamatela come volete) e confrontiamola con la bolla internet, che invece era effettivamente una grande bolla che poi è scoppiata e da quello scoppio il mercato si è depurato e sono partiti i campioni dell’ultimo ventennio (Apple, Microsoft, Amazon, Google ecc.)

Come potete vedere, se si tratta di una bolla, confrontandola con la bolla internet, risulterebbe a “metà strada”, quindi con margini di crescita ancora ben maggiori di quanto possiamo immaginare. Quindi non sorprendiamoci più di nulla e seguiamo il mercato e non sfidiamolo, anche se i fondamentali lancerebbero volentieri il guanto di sfida.

But…don’t fight the FED

Fed: Powell al Congresso, nonostante segnali stabilizzazione significativi rischi a lungo termine

Nonostante i recenti segnali di stabilizzazione l’economia americana rischia di affrontare significativi rischi a lungo termine a causa dell’elevata disoccupazione e dell’ondata di fallimentI delle piccole imprese in scia al coronavirus. È quanto ha dichiarato il presidente della Fed, Jerome Powell, nella sua audizione semestrale di politica monetaria di fronte alla commissione bancaria del Senato. “I livelli di produzione e occupazione rimangono decisamente al di sotto a quelli pre-pandemia e permangono significative incertezze sui tempi e sulla forza della ripresa”, ha aggiunto Powell, secondo cui “gran parte dell’incertezza economica deriva dall’incertezza sul percorso della malattia e sugli effetti delle misure per contenerla”.

Secondo il numero uno della Fed, una ripresa completa dell’economia Usa è improbabile “fino a quando il pubblico non è sicuro che la malattia è contenuta”. Domani è, invece, prevista a partire dalle 18 ora italiana l’audizione alla Camera.

Stati Uniti: produzione industriale migliora, +1,4% m/m a maggio

La produzione industriale americana migliora a maggio, ma non c’entra le attese del mercato. Il dato ha mostrato un rialzo mensile dell’1,4% rispetto al crollo del 12,5% della passata rilevazione (il dato è stato rivisto da -11,2%). Il consensus Bloomberg indicava, però, una crescita mensile del 3 per cento.

Stati Uniti: rimbalzo vendite al dettaglio, aumentano speranze ripresa a forma di ‘V’?

Il rimbalzo delle vendite al dettaglio negli Stati Uniti nel mese di maggio aumenta le speranze di una ripresa a forma di ‘V’. E’ quanto scrive James Knightley, chief international economist di ING, commentando i dati sulle vendite al dettaglio diffusi nel pomeriggio italiano.Nel dettaglio, le vendite al dettaglio Usa hanno mostrato a maggio una crescita del 17,7%, grazie alla riapertura del settore retail dopo la fase di lockdown lanciata per contenere i contagi da coronavirus. Il dato è andato ben oltre le attese ferme a 8,4% e ha scacciato il -14,7% registrato ad aprile (dato rivisto da -16,4%). “Questo dato è molto più forte rispetto a quanto aveva suggerito l’indice Redbook relativo ai dati settimanali sulle vendite al dettaglio delle catene di negozi Usa, aumentando le speranze di una ripresa a forma di V”, afferma l’economista di ING.“È chiaro che l’enorme sostegno fiscale e monetario, compresi gli extra di 600 dollari alla settimana per i sussidi di disoccupazione, ha dato alle famiglie il reddito e la fiducia per spendere. Tuttavia, questo pagamento extra termina a luglio e bisogna ricordare che l’occupazione è ancora in calo di 20 milioni rispetto all’inizio dell’anno”, prosegue Knightley, secondo il quale “le prospettive per i prossimi mesi rimangono incerte e saranno determinate dalla rapidità con cui la riapertura prenderà slancio e da quanti lavoratori torneranno ai loro posti di lavoro”.

Wall Street in rialzo, Dow Jones +700 punti dopo Fed e rumor bazooka Trump. Apple snobba l’Ue

Wall Street positiva, con il Dow Jones che vola di quasi 700 punti (+2,68%), a quota 26.452; il Nasdaq sale di quasi 200 punti (+2%), a 9.919 punti, mentre lo S&P 500 avanza di 73,96 punti (+2,41%), a 3.140.Ottimo il dato sulle vendite al dettaglio degli Stati Uniti, che sono balzate nel mese di maggio del 17,7%, grazie alla riapertura del settore retail dopo la fase di lockdown lanciata per contenere i contagi da coronavirus.Ad aprile le vendite erano scese del 14,7%. Il dato, che ha riportato il balzo più forte di sempre, è stato decisamente migliore delle attese degli analisti, che avevano previsto un rialzo dell’8,1%.Buone notizie anche dal fronte Fed, che ieri ha annunciato l’estensione degli acquisti dei corporate bond Usa. Oltre agli ETF la banca centrale guidata da Jerome Powell rileverà anche obbligazionari societarie singole, scambiate sul mercato secondario.L’ottimismo sull’azionario si spiega anche con le indiscrezioni riportate da Bloomberg, secondo cui l’amministrazione Trump starebbe lavorando su una nuova proposta di stimoli fiscali da $1 trilione in spese per infrastrutture.Tra i titoli, focus su Apple, finita nel mirino delle autorità antitrust di Bruxelles. La Commissione europea ha avviato due indagini per stabilire se il colosso di Cupertino abbia violato le leggi sulla concorrenza riguardo al suo servizio Apple Pay e al suo App Store. Se ritenuta colpevole, Apple potrebbe dover pagare una multa fino al 10% delle sue entrate annuali ed essere costretta ad adeguare le sue pratiche commerciali. Il titolo tuttavia non risente della notizia e sale di oltre +2%.

Wall Street pronta a proseguire i rialzi supportata dalla Fed

I futures sugli indici statunitensi si muovono in territorio positivo, anticipando un avvio di seduta in rialzo per Wall Street, che proseguirebbe così i guadagni di inizio settimana. A circa dure ore dalla partenza il contratto sul Dow Jones sale dell’1,8%, quello sull’S&P500 avanza dell’1,3% e il future sul Nasdaq segna un +1,2%. A risollevare l’umore degli investitori, mettendo in secondo piano, almeno per il momento, gli sviluppi della pandemia, è stata la Fed. L’istituto centrale ha annunciato che partiranno gli acquisti di titoli corporate bond sul mercato secondario. Fino ad ora la Fed aveva acquistato solo ETF. Nel frattempo, notizie positive giungono anche dal governo americano che starebbe preparando un nuovo piano da 1.000 miliardi di dollari di investimenti per le infrastrutture, con l’obiettivo di rilanciare l’economia Usa.Prima della partenza di Wall Street, attenzione alle indicazioni in arrivo dal fronte macro. Alle 14.30 verranno diffuse le vendite al dettaglio e alle 15.15 la produzione industriale. Entrambi i dati sono previsti in deciso aumento a maggio. Si segnala anche l’audizione di Jerome Powell, governatore della Fed, in Senato per presentare il Monetary Policy Report.

Stati Uniti: nuovo calo sussidi disoccupazione, nell’ultima settimana sono 1,54 milioni

Negli Stati Uniti si sono registrate nella settimana conclusa il 6 giugno 1,54 milioni di nuove richieste di sussidi alla disoccupazione. Gli analisti avevano stimato un dato pari a 1,55 milioni rispetto alle richieste della settimana precedente che erano state di 1,89 milioni. Le richieste stanno gradualmente diminuendo da quando hanno raggiunto un record di 6,86 milioni nella settimana terminata il 28 marzo nel momento di picco iniziale di emergenza Covid-19. I dati di oggi confermano che anche a giugno, quindi per il quarto mese consecutivo, potrebbero vedersi enormi perdite di posti di lavoro negli Usa. Ieri la Fed ha fatto sapere di aspettarsi una disoccupazione al 9,3% negli Stati Uniti nel corso del 2020.

La Fed ha ancora paura del COVID, nessun rialzo tassi fino al 2022. Ipotesi YCC, l’asso nella manica di Powell

“Non stiamo pensando di alzare i tassi. Non stiamo neanche pensando a pensare di alzare i tassi”. Così Jerome Powell, numero uno della Federal Reserve, dopo la decisione del Fomc, il braccio di politica monetaria della banca centrale, di lasciare i tassi sui fed funds inchiodati nel range compreso tra lo zero e lo 0,25%. “Quello a cui stiamo pensando è di dare un sostegno all’economia. E riuscire a farlo richiederà un po’ di tempo”. E di fatto, le previsioni del Fomc sull’economia e sui tassi parlano chiaro: i tassi sui fed funds sono visti rimanere nel range attuale fino al 2022; il Pil Usa è atteso in calo del 6,5% nel 2020, in ripresa al tasso +5% nel 2021, in crescita del 3,5% nel 2022 e dell’1,8% nel 2023. Si prevede un’impennata del tasso di disoccupazione, nel 2020, al 9,3%, d una discesa progressiva al 6,5%, al 5,5% e al 4,1% nei prossimi anni.L’inflazione misurata dall’indice PCE è stimata allo 0,8% quest’anno, e in ripresa all’1,6% nel 2021, per poi salire ancora all’1,7% e al 2% negli anni successivi, mentre l’inflazione core dovreebbe attestarsi, secondo la Fed, all’1% nel 2020, all’1,5% nel 2021 e all’1,7% nel 2022. L’intenzione di lasciare i tassi sui fed funds fermi allo zero fino al 2022 è confermata dal dot plot, ovvero dal grafico da cui emergono le previsioni del Fomc sull’andamento futuro dei tassi: I 17 esponenti del Fomc sono unanimi nel prevedere tassi sullo zero fino al 2021, mentre per il 2022 sono solo due a stimare un rialzo.Nessun esponente sembra pensare alla prospettiva dei tassi negativi, uno strumento che, anche da precedenti dichiarazioni di Powell, sembra non riscuotere l’approvazione della commissione.Dal comunicato del Fomc emerge che “l’esplosione del coronavirus sta provocando sofferenze economiche e umane tremende negli Stati Uniti e nel mondo. Il virus e le misure varate per proteggere la salute pubblica hanno causato forti cali nell’attività economica e un balzo delle perdite dei posti di lavoro. La domanda più debole e i prezzi del petrolio significativamente più bassi stanno frenando l’inflazione dei prezzi al consumo”.Da segnalare che le misure straordinarie lanciate dalla Fed per sostenere l’economia americana hanno portato il bilancio della banca centrale, il mese scorso, a superare la soglia dei 7 trilioni di dollari per la prima volta in assoluto. “Crediamo che la Fed rimarrà dovish per tutto il tempo necessario a evitare un mini taper-tantrum”, ha detto Jeffrey Halley, analista di OANDA.Oltre all’acquisto degli ETF sui bond, montano le speculazioni sulla possibilità che la Fed inizi a fare shopping anche di ETF azionari. Un’altra ipotesi è quella del controllo della curva dei rendimenti (Yield Curve Control), reo la decisione di stabilire tetti massimi sui tassi per la prima volta dal 1940 per tenere sotto controllo i costi di finanziamento per le imprese e i consumatori: a tal proposito, c’è da dire che il 54% degli economisti intervistati da Bloomberg ritiene che questa tattica sarà sul tavolo a partire da settembre. Tra l’altro, nel mese di marzo, il presidente della Federal Reserve di New York, John Williams, aveva detto che la Fed stava “pensando molto seriamente” all’opzione del controllo sulla curva dei rendimenti.Così gli analisti di ING commentano quanto emerso ieri dalla Fed:“L’outlook (della Fed) sulla politica monetaria rimane molto incerto. Mentre i mercati azionari e altri asset rischiosi sembrano prezzare una ripresa a V, i mercati dei Treasuries e dei futures sui tassi di interesse sono molto più cauti. Crediamo che la cautela sia giustificata e riteniamo che ci siano poche prospettive di una Fed orientata a una politica monetaria restrittiva. Al contrario, intravediamo una maggiore probabilità di nuovi stimoli”. E questo anche perché si teme una seconda nuova ondata di contagi di coronavirus negli Stati Uniti. Gli ultimi dati, di fatto, non sono affatto confortanti. Il numero di persone contagiate dal COVID-19, negli Usa, ha superato quota 2 milioni, a fronte di un aumento delle vittime a 113.000. Casi di contagi, stando a quanto ha riportato il New York Times, sono saliti in 21 stati.In questo contesto ING scrive che “semplicemente, non sappiamo che strada prenderà il virus. Gli stati che hanno riaperto per prima hanno assistito a un aumento dei casi rispetto a quelli che sono rimasti in lockdown. Le misure di contenimento potrebbero essere reintrodotte, nel caso in cui il numero dovesse aumentare ulteriormente. In più, rimaniamo preoccupati sulla possibilità che il virus riacquisti forza durante la stagione invernale e che le condizioni rendano più facile il contagio. Visto che ci sono poche indicazioni sull’arrivo imminente di un vaccino, è troppo presto rilassarsi sui potenziali costi sanitari ed economici. Ci sono inoltre fattori come il distanziamento sociale, la cautela dei consumatori e le restrizioni sui viaggi che impediranno di tornare alla ‘normalità’ economica precedente il Covid-19. E a dispetto del report occupazionale shock diffuso la scorsa settimana (che ha indicato un balzo inatteso di 2,5 milioni di posti di lavoro), dobbiamo ricordare che il numero degli occupati rimane inferiore di 19,5 milioni di unità rispetto al mese di febbraio. Considerado anche la minaccia dei default societari, visto l’aumento dei debiti e il calo del fatturato e degli utili, il potenziale di dazi, le tensioni politiche e sociali che hanno ripercussioni negative sull’economia, è chiaro che ci sono molti ostacoli che l’economia deve fronteggiare”. Detto questo, “non crediamo che l’ipotesi dei tassi negativi sia realistica, visto l’entusiasmo pari a zero dei funzionari della Fed (non hanno funzionato in Europa o in Giappone e potrebbero davvero nuocere alla disponibilità del credito. E’ possibile invece che ci sia più QE che sia specificamente pensato per stabilire un tetto massimo sui tassi, il cosidetto controllo della curva dei rendimenti. Tuttavia, i tassi sui Treasuries, al momento ben ancorati, suggeriscono che, al momento, non c’è alcuna urgenza. (La prospettiva) diventerebbe più probabile se l’aumento delle emissioni dei Treasuries provocasse una indigestione nel mercato dei bond, facendo salire i tassi e scatenando condizioni più rigide di accesso ai finanziamenti negli Usa”.

Fed pensa alla Yield Curve Control, una mossa che scuoterebbe Borse e dollaro (analisti)

In attesa delle decisioni che arriveranno stasera dalla Fed, gli esperti ragionano sulle tematiche attorno alle quali verterà la riunione odierna. E se i tassi negativi sembrano essere un argomento messo nel cassetto, tanto che a più riprese quasi tutti gli esponenti Fed hanno rigettato questa ipotesi, sul tavolo sarebbe finita un’altra questione: ossia un maggiore controllo della curva dei rendimenti.Come sottolinea Antonio Cesarano, chief global strategist di Intermonte Sim “si è così aperta la discussione di un altro tema molto gradito ai mercati, soprattutto quelli azionari, ossia la cosiddetta Yield Curve Control (YCC), un’ipotesi anche questa non nuova, già in uso da parte della BoJ dal 2016 sul comparto decennale, da parte della banca centrale australiana dallo scorso marzo (target tassi 3 anni intorno allo 0,25%)”. La stessa Fed, ricorda Cesarano, ha confermato che questa ipotesi, a differenza di quella dei tassi, è in fase avanzata di discussione. I mercati allora stanno arrivando alla riunione di questa sera con l’attesa che davvero la Fed passi dalle parole ai fatti.“Powell questa sera ha in mano una decisione che può autorizzare o meno i mercati a sentirsi legittimati a ottenere l’ennesimo regalo oppure se richiamare l’attenzione sul fatto già sono numerose le manovre implementate, pur dichiarandosi disponibile a fare di più se necessario”, aggiunge l’economista, secondo il quale “la Fed potrebbe per ora soprassedere rinviando l’introduzione della YCC ma di fatto ammettendo che si tratta solo di un appuntamento ritardato che entro fine anno arriverà”.Secondo Cesarano una tale mossa comporterebbe un calo dei tassi Treasury e soprattutto dei tassi reali, al momento negativi su tutta la curva finanche sul segmento a 30 anni, Borse in rialzo e Dollaro in deprezzamento.

Preview Fed: Powell non si lascerà influenzare dai sorprendenti dati sul lavoro (analisti)

La Federal Reserve stasera annuncerà la sua decisione di politica monetaria, che secondo la maggior parte degli esperti, rimarrà invariata. “La Fed non si lascerà influenzare dal miglioramento dei dati sul mercato del lavoro”, sostiene Gero Jung, Chief Economist di Mirabaud AM. Tuttavia, la Fed è ancora lontana dal raggiungere i suoi obiettivi di inflazione e piena occupazione, e per questo motivo, sebbene i asterrà dall’annunciare nuove misure, il presidente Jerome Powell farà in modo che gli analisti comprendano che la politica monetaria rimarrà estremamente accomodante per un periodo di tempo molto lungo. “Ci aspettiamo alcuni commenti sulla forward guidance, ovvero che i tassi di interesse restino a livelli molto bassi per molto tempo”, precisa l’esperto di Mirabaud AM.

Wall Street riparte da nuovi record: bene Amazon, boom di buy su Boeing (oltre +10%)

Wall Street in rialzo ma con cautela, in attesa della riunione del Fomc, il braccio di politica monetaria della Federal Reserve, in calendario nella giornata di domani e dopodomani.Il verdetto di Jerome Powell arriverà al termine della riunione, nella giornata di mercoledì 10 giugno. Nessuna sorpresa secondo gli analisti sul fronte dei tassi sui fed funds, che dovrebbero essere lasciati invariati nel range compreso tra lo zero e lo 0,25%.

Sorpresa dagli Usa: a maggio creati 2,5 MILIONI di nuovi posti di lavoro, tasso disoccupazione scende al 13,3%

Dow Jones oggi continua l’ascesa, migliori del previsto i dati macro Usa

03 giu 2020

Cosa dicono i dati macro in arrivo dagli Usa?

Crisi che, tuttavia, è ben lungi da una conclusione a breve. Se in Cina l’indice Pmi di maggio relativo al settore servizi oggi è riuscito a sfondare la soglia dei 50 punti (e si è confermato a 55, indicativo del fatto che l’economia cinese è tornata in espansione), il rialzo, seppur notevole, registrato stamattina dall’istituto Ihs Markit in Europa non è bastato per tornare a parlare di crescita (l’indice Pmi dell’Eurozona composito si è fermato a 31,9 punti).Negli Stati Uniti l’Institute of Supply Management ha calcolato con 45,4 punti le previsioni dei direttori agli acquisti nel settore non manifatturiero: meglio dell’Europa, peggio della Cina, ma abbastanza per superare le aspettative (ferme a 44 punti) e sempre più vicino alla soglia oltre la quale si può parlare di espansione economica (50 punti). D’altra parte, i numeri cambiano se a pubblicarli è l’istituto Ihs Markit, in base al quale il Pmi composito Usa si è assestato a 37 punti (rispetto ai 27 di aprile), mentre quello relativo ai servizi segna 37,5 (ad aprile era sceso a 26,7).A trainare al rialzo gli indici Usa hanno contribuito anche i dati sulla variazione dell’occupazione non agricola, le cui premesse sono in grado di dire molto anche sulle previsioni sulle buste paga dello stesso settore (in pubblicazione venerdì). L’indice mette in luce una perdita di posti di lavoro nel settore privato pari a 2,760 milioni di unità: il numero resta alto, ma di gran lunga inferiore rispetto alla contrazione prevista (9 milioni di unità) e a quella precedente, 19,56 milioni.

Come hanno reagito i mercati?

Tornano dunque a salire i principali indici statunitensi: l’S&P 500 guadagna l’1,16% e torna sopra la soglia dei 3 mila punti (dai minimi toccati a fine marzo, l’S&P ha recuperato oltre il 40%). Bene anche il Dow Jones, in rialzo dell’1,65% a 26.168,19 punti, mentre il Nasdaq viaggia in rialzo dello 0,59%. Nonostante i dati macro migliori del previsto, il dollaro resta per lo più debole e non riesce a recuperare nei confronti dell’euro – il cambio EUR/USD viaggia ancora a quota 1,1244.Nonostante gli economisti riconoscano che quelli delle ultime ore siano solo timidi segnali di ripresa e che, prima di tornare ai livelli pre-covid, sarà necessario attendere almeno la fine dell’anno, sembra che i mercati stiano convincendosi che la ripresa seguirà un andamento a V, ovvero particolarmente rapida.Non sono bastate le tensioni tra Usa e Cina a mantenerli cauti (tensioni che si sono fatte sempre più labili nel momento in cui il presidente Trump ha annunciato di non voler comunque toccare l’accordo commerciale di “Fase 1” siglato alla metà di gennaio) e neanche i gravi sommovimenti sociali scatenato dopo la morte di George Floyd, ucciso da un poliziotto a Minneapolis, che ha riportato a galla la mai sopita questione razziale.

Usa, Dudley: ‘nessun limite a crescita bilancio Fed’. L’ammissione: ‘creati episodi di azzardo morale’

“Non c’è nessun limite su quanto il bilancio della Federal Reserve potrebbe crescere”. E’ quanto ha detto William Dudley, ex presidente della Federal Reserve di New York. “Alcuni interventi della Fed – ha aggiunto l’economista – hanno creato tuttavia episodi di azzardo morale”.Non per niente proprio nelle ultime ore gli analisti di Brown Brothers Harriman (BBH) hanno intanto scritto in una nota che “il bilancio della Fed è balzato del 70% dalla fine di febbraio a oggi, rispetto al +18% della Bce e il +8% della Bank of Japan. In poche parole, la Fed è stata molto più aggressiva con il suo Quantitative easing rispetto alle altre controparti”.Proprio la crescita abnorme del bilancio della Fed avrebbe . messo sotto pressione, secondo gli analisti di BBH, il dollaro.“C’è un dibattito su cosa abbia affossato le quotazioni del dollaro – si legge nella nota – E’ il debito nazionale che sta lievitando? E’ il debole outlook per l’economia americana? E’ il rischio politico che deriva dalle forti tensioni sociali (scatenate dall’uccisione di George Floyd, l’afroamericano deceduto a Minneapolis per asfissia mentre veniva braccato dal poliziotto Derek Chauvin?)”.“Tutti questi fattori (e forse altri) hanno contribuito alle oscillazioni del dollaro – recita ancora la nota – Ma, visto che noi la pensiamo all’antica, crediamo che sia la politica monetaria il principale fattore che sta condizionando i movimenti sul forex”.Ed è vero che i tassi sono a zero in tutte le economie avanzate. Ma gli analisti hanno descritto con cifre piuttosto bene la differenza tra i bilanci della Bce, della Fed e della Bank of Japan.

ALL IN: la grande scommessa sul futuro di utili ed economia

Visto che molto spesso abbiamo parlato della finanza passiva, e visto che ormai il suo peso specifico è diventato drammaticamente pesante, ritengo giusto tornare a parlarne proprio in concomitanza di un momento storico ben definito.

Infatti, malgrado tutto il Nasdaq Comp è tornato sui suoi massimi.La notizia per certi versi ha del clamoroso se andiamo a vedere molte criticità del momento. Possiamo passare sopra alle tensioni sull’omicidio di George Floyd, possiamo non considerare il rischio di trovare gli USA militarizzati dal Trump per ricreare ordine pubblico. Possiamo persino tralasciare le tensioni con la Cina, in primis perché ancora non ci sono fatti concreti e poi, ormai, sono notizie note e già digerite, quindi non così sorprendenti per il mercato.Ma resta la microeconomia e la macroeconomia.Tutto questo viene però ampiamente compensato dalla positività portata come è noto da politica fiscale e monetaria. E la cosa che genera euforia è che ormai si è capito dove si vuol andare a parare. A qualunque costo, costi quel che costi, ma si vuol proteggere il sistema ed evitare una super recessione. E quindi tutti si aspettano addirittura un atteggiamento ancora più spavaldo del sistema. Morale: aspettiamoci nuovi interventi di sostegno.E poco importa se arriva una recessione che sarà pesantissima (soprattutto per noi italiani).E chissenefrega se proprio il FMI riporta una previsione di PIL pari a -5,9% per gli Usa e un -7,1% per Unione europea.

Tanto per usare un metro di paragone, durante la crisi Lehman Brothers (crisi subprime) ci fu nel 2009 un calo del PIL pari a 2,5% e 4,5%.

Se il PIL collassa è matematico (a meno che sia cambiato proprio tutto e allora a quel punto vi chiedo scusa e mi eclisso per sempre) che anche gli utili aziendali subiranno un violento impatto.

Le stime sono abbastanza simili tra le varie agenzie. Mediamente si stima un -23% per i titoli dell’SP500 e un -27% per l’EuroStoxx50.

Detto questo, eccoci quindi a parlare di quanto visto ieri sera.

E credo sia già noto a tutti.

(…)Tech shares, along with cyclical stocks like industrials and financials, gave the biggest lift to all three major stock indexes.

The Nasdaq, the S&P 500 and the Dow have been approaching their all-time closing highs in recent weeks and are now about 2%, 9% and 13%, respectively, below record closing levels. The S&P 500 and the Nasdaq have closed in positive territory in six of the last seven sessions. “Technicals are pushing the market higher and the market’s not paying attention to the potential problems that the protests could have on local economies,” said Peter Cardillo, chief market economist at Spartan Capital Securities in New York. (…) [Source]

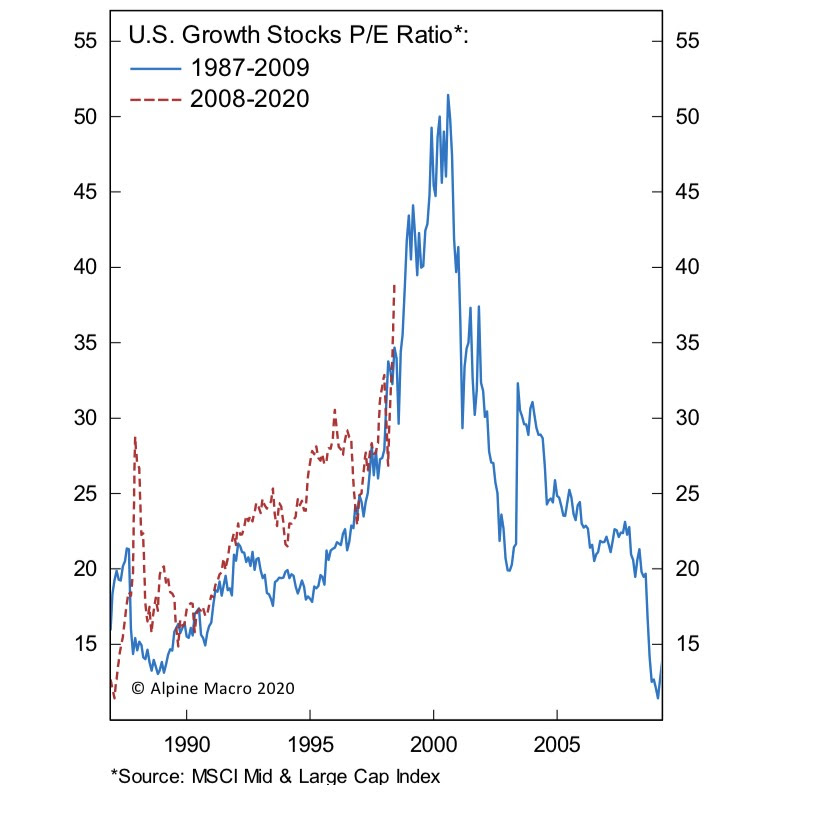

E il Nasdaq Comp ridendo e scherzano torna alle quotazioni pre Covid-19. Inutile raccontarvi che i multipli aziendali sono letteralmente decollati, ma in effetti questo fattore forse è il meno influente vista la criticità del momento. Il problema è la sostenibilità nel medio termine di tali dati, visto che Wall Street oggi viaggia a circa 24 volte gli utili attesi nei prossimi 12 mesi. Guardate questo grafico. Certo, anche i tassi non sono quelli di allora ma per la cronaca stiamo parlando di multipli visti solo nel periodo della bolla internet.

Ovvio, questo rally può solo avere una giustificazione. Una scommessa “ALL IN” su una ripartenza coi controfiocchi. E allora si guarda oltre (sto cercando di interpretare nel modo più realistico possibile, secondo il mio modo di vedere le cose, ovvio) e quindi non ci si concentra su quei numeri negativi, ma sulle speranze del futuro, che per forza devono pagare con gli interessi i numeri della recessione.

Parlo ostrogoto? Forse si. Intendo dire che il famoso -20/-25% degli utili per il 2020 deve per forza essere seguito da un +30/+35% altrimenti, il castello di carta crolla. Intanto però eccoci quindi a parlare del Nasdaq. Praticamente sui massimi, come se nulla fosse successo. Solo una cosa voglio ancora farvi notare.

QQQ

Qui vi riporto il “mitico “ QQQ, è l’ETF che rappresenta l’istituzione per replicare passivamente l’indice hi-tech. Avete ben noto il ruolo della finanza passiva. Ecco cosa mi incuriosisce però, i volumi. Tutto suona molto strano. Come suona strano per il breve periodo questo altro dato statistico, che ovviamente risulta fortemente condizionato dal contesto storico. Ma probabilmente questo stato di grazia, malgrado tutto, non può durare per sempre.

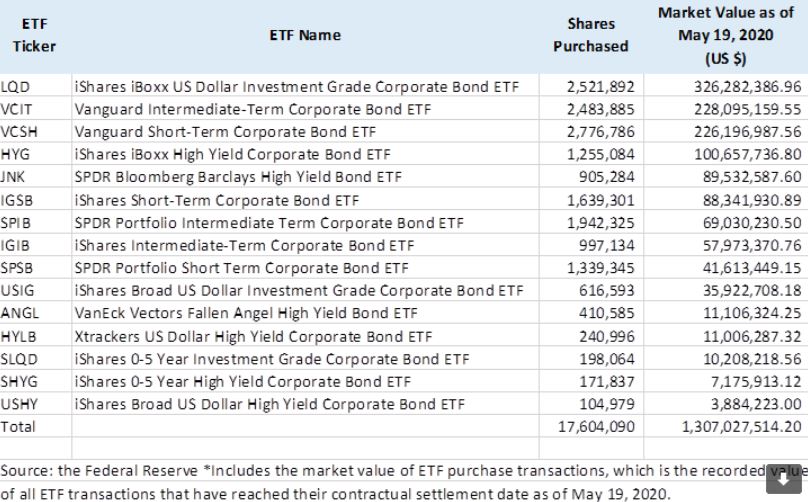

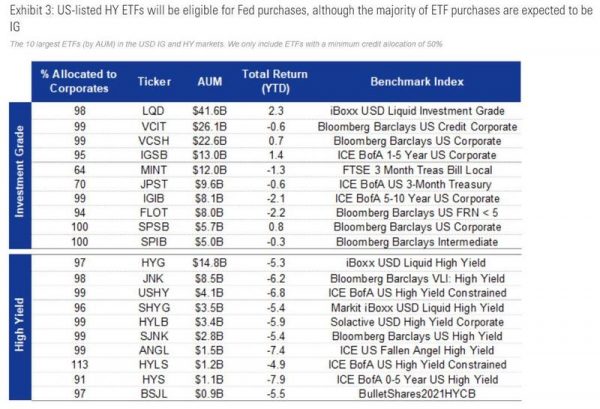

La Fed fa scorpacciata di ETF, quasi il 50% degli acquisti su 7 prodotti iShares

La Federal Reserve ha annunciato il 23 marzo che avrebbe acquistato bond societari per la prima volta nella sua storia ultracentenaria e il Secondary Market Corporate Credit Facility (SMCCF) è di fatto partito il 12 maggio facendo subito il pieno di exchange-traded funds (ETF).

La Fed non è la prima banca centrale ad acquistare ETF nell’ambito di un piano di acquisto asset. La Bank of Japan acquista ETF azionari quotati in Giappone dal 2012 nell’ambito del suo programma di QE e detine e $ 289 miliardi circa di asset attraverso replicanti (ossia il 76% dei $ 382 miliardi totali di asset nel settore degli ETF in Giappone).

Shopping di ETF, ecco cosa sta acquistando la Fed

La Fed ha segnalato che tra il 12 maggio e il 19 maggio ha acquistato $ 1.58 miliardi nell’ambito degli Investment Grade e High Yield ETF con un valore corrente di mercato di $ 1.307 miliardi di dollari. Gli acquisti sono stati effettuati in 15 ETF a reddito fisso di cui 6 ad alto rendimento e 11 a livello investiment grade. La maggior parte (83%) dell’investimento è stata destinata a ETF investment grade, mentre il restante 17% è stato assegnato a ETF ad alto rendimento.Deborah Fuhr, Managing Partner e fondatrice di ETFGI, rimarca come gli ETF acquistati dalla Fed sono gestiti da 5 gestori di ETF. Ci sono 7 ETF iShares nell’elenco che rappresentano il 48%, ossia quasi la metà dell’investimento complessivo di $ 1.330 miliardi. Vanguard ha 2 ETF nell’elenco che rappresentano il 35% delle attività, ci sono 3 SPDR ETF (SSgA) con il 15%, mentre VanEck e Xtrackers (DWS) hanno ciascuno un ETF con l’1% della dotazione complessiva.iShares è il più grande fornitore di ETF/ETP in termini di attività con $ 1,542 trilioni, che riflette il 38,1% del mercato; Vanguard è secondo con 1,074 miliardi di dollari e una quota di mercato del 26,5%, seguita da SPDR ETF con 66,06 miliardi di dollari e una quota di mercato del 16,5%. I primi tre provider, su un totale di ben 158, rappresentano l’81,1% dell’AUM globale in ETF, mentre i restanti 155 provider hanno ciascuno una quota di mercato inferiore al 6% (fonte ETFGI).

BlackRock, il più grande gestore patrimoniale del mondo e il più grande emittente ETF attraverso la piattaforma iShares, gestirà i tre programmi di acquisto di debito della Fed. BlackRock ha dichiarato che avrebbe rinunciato alle commissioni di consulenza sugli ETF iShares che acquista per conto della Fed.

SMCCF, quali tipologie di ETF può acquistare

La facility SMCCF può acquistare solo ETF quotati in Usa e il cui obiettivo di investimento sia di fornire “una ampia esposizione al mercato dei corporate bond americani”. Nello specifico sono acquistabili gli ETF che puntano soprattutto sui corporate bond americani con rating investment-grade e il resto sarà negli ETF il cui obiettivo primario di investimento è l’esposizione alle obbligazioni societarie statunitensi ad alto rendimento.

SMCCF prenderà in considerazione diversi fattori aggiuntivi per determinare quali ETF saranno idonei all’acquisto. Tali considerazioni comprendono: la composizione del debito con rating investment grade e non investment grade; lo stile adottato dal management per la gestione dell’ETF; l’ammontare del debito detenuto presso le ‘depository institutions’ (istituzioni di deposito); le condizioni del debito sottostante; gli asset totali gestiti; il volume, in media, del trading giornaliero; e, nel caso in cui sia presente, il leverage.

View mercati: poco spazio per ulteriore rialzo asset più rischiosi (analisti)

I passi avanti verso una risposta fiscale unificata nell’UE e le indicazioni confortanti circa i primi esiti dell’uscita dal lockdown (assenza di impennata di nuovi contagi) hanno dato un ulteriore impulso al rally dei mercati con il mese di maggio che ha visto ritorni positivi per tutte per principali Borse. Tuttavia, argomenta oggi Paolo Zanghieri, Senior Economist di Generali Investments, i dati macro hanno appena iniziato a mostrare l’entità delle ricadute economiche; Generali Investments ha nuovamente rivisto al ribasso le previsioni per il PIL globale, a -4,8%, con una contrazione del 10% del PIL nell’area euro. “Rimaniamo preoccupati per i rischi di una seconda ondata di infezione in autunno. Nonostante le recenti notizie positive, un nuovo vaccino sembra tra almeno un anno di distanza”, asserisce Zanghieri che guarda con preoccupazione anche al deterioramento delle relazioni tra Stati Uniti e Cina “poiché la pesante sferzata cinese verso Hong Kong si aggiunge al gioco delle colpe sulla responsabilità della pandemia, alle misure statunitensi contro Huawei e alla guerra commerciale ancora irrisolta”.L’esperto ritiene che ci sia ancora spazio per un’ulteriore rialzo degli asset più rischiosi, ma non enorme. “Rimaniamo quindi solo leggermente sovraesposti ai segmenti più rischiosi del nostro portafoglio (azioni e titoli high yiled). Al contrario, il credito di alta qualità continua a beneficiare del sostegno delle banche centrali, il che andrà a vantaggio anche del debito periferico dell’area euro. I bassi rendimenti core sono coerenti il mantenimento di una duration lunga”, conclude Zanghieri.

WAR: 2 GUERRA CIVILE AMERICANA?

Ieri alcuni amici mi hanno scritto suggerendo che in America sta per arrivare un nuovo cigno nero che farà crollare i mercati, una nuova guerra civile che non mancherà di mettere in crisi Donald Trump.C’è chi dice che quello che è successo pandemia e rivolte servono per spodestare Trump, altri invece sostengono che era l’unico sistema per essere rieletto, creare panico e terrore per continuare a governare, magari imponendo coprifuoco o leggi antiliberali.Non è così che funziona in un mondo dominato dall’econofisica, i mercati possono salire anche di fronte a una guerra civile o a 100 milioni di disoccupati, mercati che per oltre 80 % rispondono ad algoritmi e grafici non hanno nulla da spartire con la realtà.Come ben sapete a noi non interessa nulla di quello che accade in questi mercati a noi interessa solo che nonostante questo rimbalzo, beni rifugio come oro e Tbond siano ancora estremamente tonici e ricercati, il resto è come pettinare le bambole, lo lasciamo agli altri.La guerra di secessione americana, nota a tutti come guerra civile americana durò 4 anni circa, ebbe origine dalla richiesta del nord di favorire l’interdizioni della schiavitù in tutti i territori degli Stati Uniti, che, badate bene avevano il dollaro, come nella precedente guerra di indipendenza, giusto per rispondere ai fessi che credono che una moneta unica possa impedire una guerra.Gli Stati Confederati del sud considerarono la richiesta di Lincoln come una violazione dei loro diritti costituzionali e da qui nacque la prima guerra civile USA.In questi giorni in America prosegue la fila davanti alle banche alimentari USA con oltre 40 milioni di americani sussidiati, oltre ai quasi 40 milioni di americani che da tempo beneficiano dei food stamps, buoni pasto. Inoltre esiste una buona fetta di anime fantasma, che da sempre sono sottoccupate o considerate occupate pur lavorando 1 ora al giorno. Non male per il sogno americano avere oggi UN TERZO della popolazione senza lavoro o reddito, per non parlare dell’indebitamento di quelli che ancora lavorano, ma è meglio fermarsi qui

“È come se l’America fosse stata maledetta: stiamo affrontando un cigno nero dopo l’altro, una serie di eventi imprevisti che però a guardarli bene non sono poi così sorprendenti. Qui la pandemia è ancora attiva, il collasso economico somiglia a quello drammatico degli anni Trenta, abbiamo 40 milioni di disoccupati. L’ultima cosa che serviva era una rivolta razziale”. Larry Sabato, 67 anni, è il politologo a capo del Center for Politics dell’Università della Virginia, autore di numerosi saggi e di una newsletter sempre ricca di informazioni, “Sabato’s Crystal Ball”.

L’America è in fiamme. Da dove viene tutta questa rabbia?

“La questione razziale ha radici profonde. Ma in questo momento la combinazione virus, economia, rivolta è sicuramente la peggiore possibile. Sta mettendo a nudo le contraddizioni della società americana tutte insieme. La connessione virus, rabbia nelle piazze può non essere evidente, ma a fare da collante c’è il disastro dell’economia. Fra coloro che protestano per una legittima causa, l’ennesimo afroamericano assassinato dalla polizia, ci sono sicuramente tanti disoccupati, gente che ha perso il lavoro in questi mesi e ha perso ogni prospettiva di futuro. L’America in fiamme è il simbolo di un’America smarrita”.

Strano davvero direbbe uno che passa di qui per sbaglio, con Wall Street sui massimi, liquidità ovunque nelle strade e nelle famiglie, nelle imprese, perché questa rabbia?Il motivo ve lo abbiamo raccontato in questi lunghi 13 anni, mentre qualche pennivendolo o economista venduto, magnificava il sogno americano, in realtà Wall Street e le banche centrali sono la più colossale truffa del sogno americano, un manipolo di psicopatici che fa a gara per chi è più avido, raccontando leggende metropolitane sul trickle down.I salari negli ultimi 10 anni son ostati anemici e come sempre gli americani si sono indebitati all’inverosimile per sostenere i consumi, ora tutti i nodi vengono al pettine, Trump o non Trump.Vedremo come andrà a finire, intanto loro, le banche centrali e il Governo americano a differenza di quello italiano hanno capito subito che era meglio stampare e inviare soldi sui conti degli americani, armati sino ai denti, senza alcuna richiesta.In Italia nel frattempo prosegue la farsa del recovery fund, in un altro Paese forse questo governo non esisterebbe più da un pezzo, cacciato da una folla inferocita, per le menzogne quotidiane su questa Europa di mafiosi e speculatori che forse qualcuno ha dimenticato, ora finge di aiutarci dopo aver bloccato ai confini generi sanitari di prima necessita a noi destinati, un’Europa che ora ci tratta come appestati, soprattutto i criminali politici austriaci che per primi sono responsabili della diffusione dell’epidemia, dai loro centri di divertimento alpini.Mi auguro che gli italiani siano meno fessi e più intelligenti e invece che andare a fare le vacanze sulla neve in questi Paesi sciacalli, si ricordino che il meglio lo possono trovare ovunque in Italia, dal Trentino Alto Adige alla Lombardia, al Piemonte, alla Valle d’Aosta sino al Friuli Venezia Giulia e che non serve andare in Grecia o in Croazia o in Spagna, per fare le vacanze, anche se magari si spende qualcosa in più.Nel frattempo gli olandesi continuano la loro becera propaganda da euroinomani, ma per fortuna almeno i portoghesi rispondono per le rime, perché se si aspettava una reazione dalla stampa italiana esterofila e mercenaria, campa cavallo…Giusto per ricordare ai fessi elettori del Partito Democratico e a quelli di Forza Italia chi sono gli olandesi che per fortuna ci impediscono di accedere a questa trappola che è il recovery fund, mentre i politici italiani dormono o fanno finta di nulla di fronte ai criminali paradisi fiscali europei.Perché parlavo di PD e Forza Italia?Ma sono gli unici fessi che vogliono a qualunque costo lo STIGMA del MES e del recovery fund, ecco perchè, quelli del PD, tutti pensionati, dipendenti statali o rentier!Italia popolo di fessi con la memoria corta, che da tempo immemorabile sostiene la criminale Germania, acquistando automobiline costruite sul dumping sociale ed economicoMa torniamo a noi e alle cose serie mentre negli ultimi giorni qualcuno inizia ad accorgersi di quello che abbiamo raccontato in questi mesi, dell’eccessiva drammatizzazione di questa pandemia.Questo qui sotto è solo un esempio delle idee chiare che hanno dimostrato in questi mesi i noti virologi di mia nonna…Comprendo la disperazione di chi sperava che la pandemia durasse il più tempo possibile, giusto per tenere gli italiani in stato di assedio o avere il tempo di produrre qualche vaccino o imporre quello influenzale, ma dovete farvene una ragione.Purtroppo però i danni inflitti al Paese sono permanenti come permanente è il virus che circola nei cervelli di molti, facendo danni irreversibili, dopo il famigerato FATE PRESTO del 2011 che ha distrutto il nostro Servizio sanitario nazionale, pensioni, welfare, salari e fatto perdere migliaia di posti di lavoro attraverso l’austerità……ora gli stessi con a capo ABI e Confindustria tornano all’attacco chiedendo di fare presto a sottoscrivere il MES…Confidustria poi è la stessa che seminava panico al referendum di Renzi con dati mai realizzatesi…… e ora torna all’attacco con scenari da incubo che neanche un dilettante potrebbe prospettare!Quello che è certo è che MES e RECOVERY FUND sono vere e proprie trappole come abbiamo visto e che per fortuna gli italiani in maggioranza sono più furbi che fessi su questo argomento!Ripeto fortunatamente, Olanda, Austria, Svezia e ora anche Ungheria ci stanno dando una mano a tenere lontani questi inutili strumenti che servono esclusivamente a Francia e Germania per riconvertire le loro obsolete industrie nella Green Economy!L’ITALIA è da sempre il più grande successo dell’euro, basta osservare quello che è accaduto qui sotto dal 2000 in poi!Torno a ripetere per l’ennesima volta che basta una banca centrale che faccia il suo lavoro, senza attendere indicazioni dalla Corte suprema di Karlsruhe, le regole per la finanza si fanno presto a cambiare, perché deve essere così difficile per l’Unione europea che deve mettere d’accordo 27 Stati?Banche fallite che dal 2009 in poi hanno cambiato ogni sorta di regola contabile per sopravvivere, grazie anche al supporto e alla connivenza delle banche centrali, stanno nuovamente ballando sull’orlo di un vulcano, la prossima esplosione riguarderà le banche europee, spagnole in primis, poi francesi e tedesche, senza dimenticare le nostre.Una nazionalizzazione dell’intero sistema finanziario europeo non è impensabile oggi…Se in America il pil del secondo trimestre sta per crollare di oltre il 50 % qualcuno in Europa e soprattutto in Italia si illude che non accadrà nulla, che non c’è fretta che possiamo continuare a discutere e avere sostegno il prossimo anno, o forse nel 2022 al massimo 2024.Sveglia Signori, FATE PRESTO usate la Banca centrale e in Italia fate nuove emissioni di titoli di Stato per sostenere famiglie e imprese, diversamente non sarà solo l’Italia a esplodere ma l’Europa intera, Francia e Germania comprese!

Più risparmi e meno consumi: come evitare una violenta recessione?

Tasso di risparmio e crollo consumi USA

Secondo me è molto interessare come certe dinamiche stanno cambiando sensibilmente lo scenario ma forse vengono poche considerate. E non parliamo di dati previsionali ma di veri cambiamenti che per forza di cose vanno a condizionare l’evoluzione economica e anche il movimento di ripresa post lockdown.Nella fattispecie è notevole il balzo del tasso di risparmio negli Stati Uniti, accompagnato allo stesso tempo da una correzione dell’importo dei salari e sopratutto dei consumi, maggiore disoccupazione e forte aumento del supporto dello stato.

Andamento salari USA

La domanda che mi pongo e che diventa importantissima è la seguente. Questi risparmi sono legati alla necessità di crearsi uno zainetto per i tempi cupi (paura del contesto storico) oppure si tratta di incapacità di spesa legata appunto al lockdown e alle attività economiche chiuse?

Infatti è altrettanto evidente il collasso dei consumi.

Tutto questo però ha un evidente fattore comune: bassa inflazione, perché rallenta ulteriormente la velocità di circolazione della moneta, e minore utili per le aziende e minore ricchezza per il sistema.Infatti già si leggono pareri contrastanti da parte delle banche centrali. Per esempio Bank of America suggerisce, proprio a sostegno dei consumi, un ulteriore iniezione di cash tramite politica fiscale, al fine di andare a sostenere l’economia e aumentare di almeno un 20% i consumi e contribuire attivamente a fare salire ancora i mercati.

Anche perché proprio in ambito di “mercati” occorre ricordare che la FED frenerà gli acquisti. E quindi mancherà in parte il sostegno di Powell.

Ultima cosa: non so avete avuto modo di leggere le previsioni sul PIL USA generate dalla FED di Atlanta…

La previsione è quantomai catastrofica e non vogliamo pensare a tanto. Intanto però ricordo ancora una volta quanto ho già scritto in passato. Questo rialzo continua a restare vivo grazie soprattutto al movimento di hedge funds e piccoli risparmiatori (vedi sopra). I volumi sono ridotti al lumicino. Lo smart money è fuori da un bel po’.

Il miracolo continuerà? Lo scopriremo solo vivendo.

Multipli da bolla per Wall Street e azionario UE, il confronto con i precedenti grandi recuperi e i timori per giugno

E’ andato in archivio anche il mese di maggio sui mercati con Piazza Affari risalita ai livelli pre-lockdown, ossia si è riportata sui massimi dal 9 marzo. A ben vedere è un piccolo contentino se si considera che il saldo da inizio anno è ancora di oltre -22%, ben peggiore rispetto al -5,77% dello S&P 500, senza scomodare sua maestà Nasdaq 100 che segna un impressionante +9,5% Ytd con alcune big quali Apple, Amazon e Facebook che in queste settimane hanno aggiornato i massimi storici.

Maggio positivo, ma Ftse Mib fa molto peggio di Wall Street e Dax

Il Ftse Mib ha chiuso maggio con un +2,87%, una buona performance che però fa un po’ storcere il naso soprattutto se confrontata con gli altri maggiori listini mondiali. Wall Street anche questo mese ha fatto molto meglio con circa +7% per Dow Jones e +7,55% per l’S&P 500, con quest’ultimo tornato sopra i 3.000 pti sui massimi a quasi 3 mesi. Meglio di tutti il Nasdaq con oltre +9%. Anche in Europa c’è chi ha fatto meglio dell’Italia con +6,68% per il Dax e +4,18% per l’Euro Stoxx 50.

Sottoperformance del Ftse Mib che stride con il fatto che l’Italia sia stata comunque tra i primi paesi a uscire dal lockdown e nell’ultima settimana si è aggiunta anche la sponda del Recovery Fund, che vedrà la fetta più grande della torta riservata proprio all’Italia.

Eccesso di ottimismo

Sui mercati continua a prevalere l’ottimismo circa le prospettive di ripresa, anche se non sono pochi gli strategist che mettono in guardia da un eccesso di ottimismo. Mark Dowding, CIO di BlueBay Asse Management, ricorca come i mercati azionari abbiamo recuperato il 70% delle perdite registrate da inizio anno, rispetto ai minimi di metà marzo. “Le nostre conversazioni con i policymaker ci fanno temere che i mercati stiano assumendo una view troppo ottimistica – argomenta l’esperto – . Infatti, percepiamo da parte delle autorità una certa preoccupazione che le loro azioni non saranno in grado di puntellare l’economia all’infinito e che gli effetti negativi della recessione saranno inevitabili. La disoccupazione sicuramente non diminuirà con la stessa rapidità con cui è aumentata e ciò rappresenterà un freno importante per la domanda aggregata per diverso tempo. Inoltre, l’attività in certi settori impiegherà molto tempo a tornare alla normalità ed è probabile che aumentino i default, in particolare nell’ambito della old economy”. Dowding ritiene che alla luce di questo scenario sia difficile immaginarsi a giugno ritorni simili a quelli visti negli ultimi due mesi.

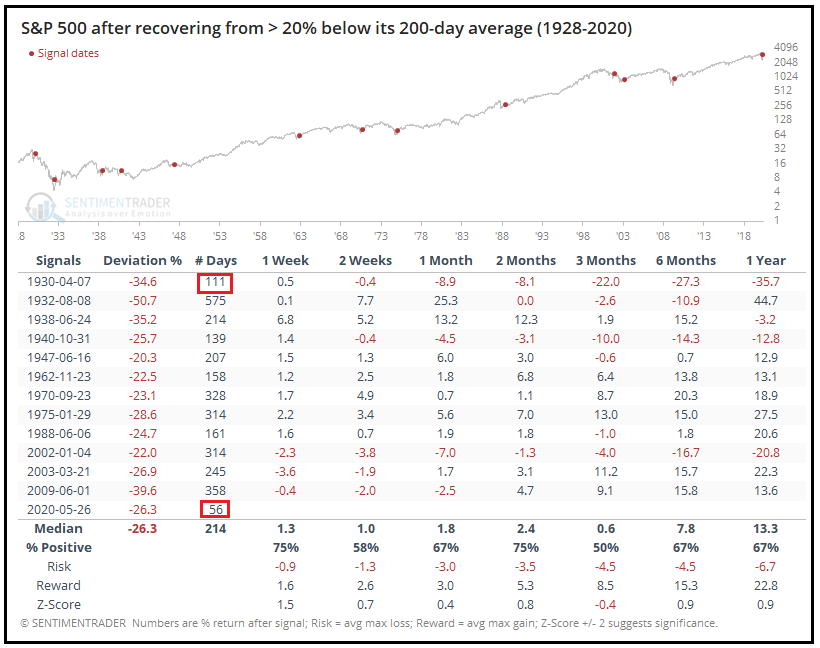

La risalita dei mercati negli ultimi due mesi è stata impressionante, tanto quanto il crollo precedente. Sentimentrader.com ha analizzato tutte le volte che uno storno è stato così rapido e violento da implicare una discesa di oltre il 20% sotto la media mobile a 200 giorni, ed è andato a guardare quanto ha impiegato l’S&P 500 a recuperare. Nell’ultimo secolo gli episodi sono stati 13 e il tempo medio di recupero è stato di 214 giorni. Adesso il recupero da un -26% è avvenuto in appena 56 giorni, ossia un quarto della media e la metà del precedente record, 111 giorni. Sentimentrader osserva inoltre che dopo questi recuperi, i ritorni dell’indice entro 3 mesi sono stati inferiori alla media, ma a medio termine sono migliorati.

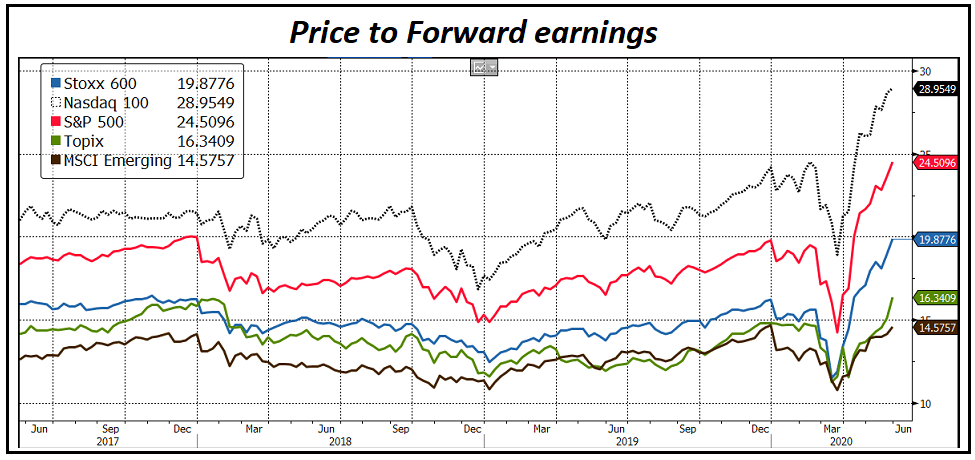

Come mai il recupero è stato così rapido? La violenza del crollo, uno dei più bruschi della storia, è sicuramente una spiegazione. “Ma i recuperi sono sempre più lenti. A mio parere il fattore principale è sempre lo stesso, che sta supportando oltre i meriti gli asset e mantenendoli su valorizzazioni elevatissime secondo i comuni standard. L’enorme erogazione di stimolo monetario e fiscale, che spinge l’azionario, a 2 mesi dall’inizio di una recessione che durerà forse ancora trimestri, a trattare su multipli da bolla”, argomenta Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr, che sottolinea come rispetto ai catastrofismi di un mese fa lo scenario sia cambiato radicalmente con l’epidemia vista abbastanza benigna nonostante a livello globale i contagiati continuino a crescere (giovedì il maggior numero globale di nuovi infetti, 116.304).

La conseguenza di tutto ciò è che l‘azionario globale risulta sempre più caro in relazione alle sue prospettive di redditività. “I multipli dei principali indici sono su livelli superati solo nel corso della bolla tecnologica di inizio millennio”, avverte Sersale. L’S&P 500 è arrivato a 24 volte gli utili attesi, l’Eurostoxx 50 a 20 volte, il Nasdaq a 29.

Si può valutare i mercati anche considerando altri parametri. Ad esempio paragonare il dividend yield ai rendimenti dei governativi che permette di apprezzare il premio al rischio dell’azionario assai di più. “Ma questo è stato vero per anni in Europa, non avvantaggiando affatto l’azionario continentale rispetto a quello USA, che se la vedeva coi rendimenti del treasury”, precisa Sersale che valuta che in assenza di un esplosione degli utili nel 2021, e/o un calo assai inferiore alle attuali stime nel 2020, un ritorno dell’azionario ai livelli pre crisi implica un totale scollamento dei prezzi dalla redditività dell’asset.

Fed, Beige Book su effetto COVID e lockdown: forte contrazione consumi, produzione, vendite case e auto

“L’attività economica ha frenato in tutti i distretti americani esaminati, con la maggior parte di essi colpita da una forte contrazione”. E’ quanto risulta dal Beige Book, il rapporto sulle condizioni dell’economia degli Stati Uniti che viene diffuso dalla Federal Reserve otto volte l’anno.La contrazione riflette gli effetti della pandemia COVID-19. Nel periodo esaminato (6-8 settimane), la Fed ha rilevato un peggioramento delle spese per consumi, scatenato in primis dal lockdown, che si è tradotto nella quarantena del settore retail.Affossati soprattutto i consumi del settore dell’intrattenimento e alberghiero, dei viaggi e del turismo. In forte calo anche le vendite di auto, rispetto allo stesso periodo dello scorso anno, anche se molti distretti hanno di recente notato un certo miglioramento.Forte la contrazione dell’attività manifatturiera, con una produzione particolarmente debole nel settore auto, aerospaziale ed energetico.Le vendite di case nel settore residenziale sono crollate, in parte per le minori affissioni di nuovi annunci e in parte anche per il rispetto delle regole sul distanziamento sociale, che hanno impedito agli addetti al settore di mostrare le abitazioni in vendita ai potenziali interessati.Male anche l’attività edilizia, visto lo stop alla realizzazione di diversi nuovi progetti, a causa del blocco delle attività economiche e lavorative.Tonfo anche per l’attività degli impianti attivi nel settore dell’energia, con diverse aziende che hanno annunciato la chiusura dei pozzi petroliferi, fattore che si è tradotto nel crollo a livelli storicamente bassi delle trivellazioni.Sebbene molti interpellati abbiano manifestato la speranza su una ripresa dell’economia, in vista della riapertura delle attività, l’outlook rimane altamente incerto e diversi intervistati hanno mostrato pessimismo sul potenziale ritmo della ripresa economica.

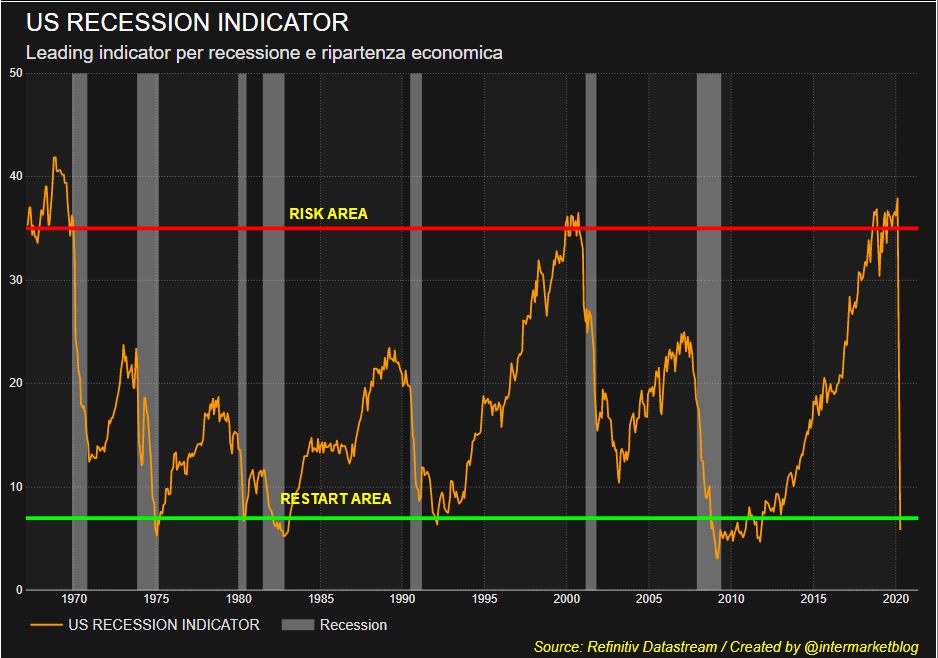

US RECESSION INDICATOR: pronti per la ripartenza?

Questo indicatore è stato creato per monitorare l’andamento del ciclo economico e “predire” l’arrivo della recessione e successivamente la ripartenza economica.

A prescindere dal Covid-19, avevamo presentato questo indicatore in tempi “non sospetti” prevedendo in modo evidente l’arrivo di una recessione nell’arco di qualche mese. E poi con il Coronavirus tutto è stato enfatizzato a livello dimensionale. Incuriosisce il fatto che ovviamente l’indicatore si è subito spostato verso il basso ed oggi è già addirittura in area “ripartenza” ancor prima che la recessione si sia manifestata in modo ufficiale (anche se ufficiosamente è chiarissima).

Adesso la domanda che ci si pone è se quindi, grazie anche al sostegno del sistema, ci siano già i presupposti e le basi per la ripartenza.

Interpretando il grafico, direi che è chiarissimo che è assolutamente prematuro parlare di ripartenza, in quanto l’indicatore lancia il segnale nel momento in cui “inverte” a rialzo. La situazione è quella di forte crollo e arrivo nell’area estrema. Ma nulla di più. Quindi al momento l’indicatore dice proprio il contrario. Altro che ripartenza. Stiamo per vedere il peggio.

Chiaro che mai questo indicatore è stato testato in un contesto di mercato simile a questo. Vedremo quindi se le magie della liquidità faranno il miracolo.

La grande riscossa di Wall Street, l’indice S&P riconquista i 3000 punti

Nella giornata di riapertura del floor, la Borsa di New York parte in territorio largamente positivo. Corrono i titoli dei viaggi e delle compagnie aeree, aumenta la propensione al rischio e l’ottimismo sulla ripresa economica

Wall Street apre in netto rialzo, con l’indice S&P 500 che supera nuovamente la soglia dei 3.000 punti (+2,10). In deciso rialzo anche il Dow Jones (+2,40%) e il Nasdaq (+1,60%), nella giornata in cui riapre il flloor alla Borsa di New York. I listini europei continuano la seduta in netto rialzo, con Piazza Affari a +1,54%, Francoforte +1,02%, Parigi +1,44%, Madrid +1,78% e Londra +1,04%.

OTTIMISMO PER RIPRESA ECONOMICA

I mercati scommettono sulla ripresa economica. L’ottimismo degli investitori è dovuto anche alle buone notizie che arrivano dal fronte immobiliare: i prezzi delle case sono saliti a marzo, mese in cui è scoppiata la pandemia da coronavirus negli Usa. Nello specifico, il dato relativo alle venti maggiori città Usa è salito del 3,9% su base annua lo scorso mese.

BENE ANCHE L’EUROPA

Il tentativo di superare il coronavirus si registra anche in Europa. Il Dax di Francoforte è già ai massimi dall’inizio del lockdown italiano, scattato il 10 marzo, mentre sia Milano che Parigi sono molto vicini. Da quando è iniziato il lockdown Piazza Affari ha ceduto il 24%, Parigi il 23% e Francoforte il 14%; spostando l’attenzione negli Usa, il Down Jones ha ceduto il 15%.

VIAGGI E COMPAGNIE AEREE IN RECUPERO

L’ottimismo per una ripresa economica post-pandemia spinge nelle contrattazioni i titoli dei viaggi e delle compagnie aeree, sulla prospettiva di un’apertura della frontiere nel mese di giugno, e dopo che nei giorni scorsi molti vettori hanno annunciato il ritorno nei cieli a partire dal prossimo mese. Lufthansa sale del 6%, IAG, proprietaria di British Airways, guadagna il 19%, EasyJet oltre il 10% e Ryanair più del 9%.

SPREAD IN CALO, PETROLIO SU

In calo lo spread, che viaggia in area 200 punti base, contro i 211 pb della vigilia. Il Tesoro ha collocato in asta CTz a 24 mesi per 4 miliardi di euro, con un rendimento lordo dello 0,441% e un miliardo di Btp-i a 10 anni, con un rendimento in calo di 48 punti base, all’1,29%. Il generalizzato ottimismo degli investitori spinge anche il petrolio, con il Wti che guadagna l1%, a 34,24 dollari al barile; il Brent sale dell1,6%, a 36,1 dollari al barile.

Wall Street cadrà di nuovo con crash utili che avrà la meglio su banche centrali, Citi e BofA diffidano dal ‘fake markets’ rally

E’ andata in archivio un’altra settimana di buona tenuta dei mercati con il Nasdaq ancora protagonista (+0,43% il close di ieri). L’indice tecnologico nelle ultime sedute si è riportato sui massimi a 3 mesi e i top storici di febbraio distano ormai meno di 5 punti percentuali (massimi già ritoccati al rialzo da big quali Apple, Facebook e Amazon).

La resilienza dei mercati è ancora più eloquente ala luce del newsflow negativo che le ha caratterizzate e la violentissima recessione in atto e il crollo degli utili societari che ne seguirà.

Crash utili non può essere ignorato

Uno report di Citigroup evidenzia come il mercato fa i conti con il crash degli earnings da una parte (che la banca USA proietta a -50%) e i programmi di acquisto delle banche centrali, che avvengono ad un ritmo triplo rispetto al picco del 2017. La conclusione di Citigroup è che recentemente hanno avuto la meglio le Banche Centrali, ma più avanti anche gli utili avranno il loro momento.

“E’ vero che il QE messo in piedi dalle banche centrali è, per ammontare e varietà di asset coinvolti, eccezionale – osserva Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr – . Ma anche il pool di assets sta crescendo a dismisura grazie agli enormi deficit dei paesi e all’ammontare di emissioni di credito delle aziende. In effetti è proprio l’enorme erogazione di stimolo fiscale a costituire un supporto per i mercati, nella misura in cui va a bilanciare almeno in parte il crollo di consumi e investimenti”. Detto questo, Sersale si sente di concordare con Citigroup che se l’ordine di grandezza del calo degli utili del 2020 sarà anche solo parente di quello indicato, i mercati verranno giù, stimolo o non stimolo. “E tutto ciò non tiene comunque conto dei rischi connessi con nuovi focolai, e second round effects non raggiungibili dallo stimolo”, aggiunge l’esperto.

E’ ancora rally da mercato Orso

Lo scenario di una ripresa a V appare al momento un miraggio. Sulla stessa lunghezza d’onda di Citi è anche Mike Hartnett, responsabile strategist per gli investimenti di Bank of America, che parla di “fake markets” a causa dei bazooka monetari varati dalle varie banche centrali. “I prezzi dei bond governativi e corporate sono ormai stabiliti dalle banche centrali…perchè si dovrebbe pensare che i prezzi delle azioni riflettano invece la realtà, in modo razionale?”, si è chiesto Hartnett.

Nelle ultime otto settimane, le banche centrali hanno lanciato programmi di acquisti di asset per un valore di $4 trilioni, effettuando per la precisione acquisti di asset finanziari per un valore di $2,4 miliardi all’ora, e che la capitalizzazione del mercato azionario globale è salita di $15 trilioni”.

Tuttavia, con 2.215 azioni su complessive 3.042 azioni globali che rimangono in una situazione di mercato orso, e che viaggiano dunque a un valore inferiore di oltre -20% rispetto ai loro massimi storici, Hartnett ha sottolineato che il rally recente di Wall Street debba essere considerato “nell’ambito del crash da $30 trilioni che ha caratterizzato i mesi di febbraio e marzo”.

Il forte recupero, ha spiegato ancora, è stato inoltre alimentato dai buy che si sono concentrati sui titoli dei titani che appartengono all’acronimo FAAMG (Facebook, Amazon, Apple, Microsoft, Google), la cui capitalizzazione ora eccede quella dell’intero mercato azionario dell’area euro.

Hartnett ha ricordato che, in media, i rally di mercato orso del 1929, 1938 e 1974 sono stati caratterizzati da una ripresa del 61% degli indici dai rispettivi minimi testati, a seguito di una flessione, in media, del 49%.

In generale, Harnett definisce la strategia di Bank of America “tatticamente bullish” e “strutturalmente bearish” e accusa le banche centrali di aver creato un ‘azzardo immorale’ che costringerà gli investitori a continuare ad acquistare, le banche a prestare e le aziende zombie a emettere debito nel 2020.

Wall Street verso avvio in calo, tensioni a Hong Kong potrebbero alimentare scontro Usa-Cina

Si attende un avvio di seduta negativo per Wall Street, con i futures sugli indici statunitensi che si muovono sotto la parità. A poco meno di tre ore dalla partenza il contratto sul Dow Jones scivola dello 0,37%, quello sull’S&P500 cede lo 0,35% e il future sul Nasdaq segna un -0,56%. A pesare sui mercati sono le tensioni tra Usa e Cina, che hanno trovato un nuovo terreno fertile a Hong Kong. Il governo centrale cinese ha presentato un disegno di legge sulla sicurezza nazionale, che di fatto limita le proteste nell’ex colonia britannica, dopo gli scontri dell’anno scorso. Una mossa che è stata letta come la volontà di ottenere un maggior controllo sul territorio a statuto speciale. La decisione ha riacceso le proteste dei cittadini di Hong Kong, ma anche provocato il forte dissenso del governo statunitense. Si ricorda che lo scorso anno il Congresso Usa ha approvato una legge (Hong Kong Human Rights and Democracy Act) per difendere il territorio dall’interferenza cinese.Intanto, il colosso cinese Baidu starebbe considerando il delisting dal Nasdaq per quotarsi in un exchange più vicino al proprio mercato domestico (probabilmente Hong Kong). La motivazione ufficiale sembrerebbe essere quella di volere aumentare il valore delle proprie azioni con il cambio di listino, poiché al Nasdaq sarebbero ritenute fortemente sottovalutate. E’ tuttavia probabile che questa mossa sia la conseguenza del maggiore controllo al quale le società cinesi saranno sottoposte dopo il passaggio al Senato del decreto legge questa settimana.Discorso Usa-Cina a parte, gli operatori si muovono cauti anche in vista della festività del Memorial Day, in calendario lunedì 25 maggio (Wall Street rimarrà chiusa). Il lungo weekend potrebbe essere un test per l’emergenza coronavirus tra timori per nuovi contagi e allentamento delle misure di confinamento.

Asset Allocation di maggio: banche centrali e governi sfoderano l’artiglieria pesante

Punti chiave: banche centrali protagoniste, Governi in prima linea

Ripresa a V per l’economia mondiale. Il Fondo Monetario Internazionale stima per il 2020 una recessione “senza precedenti” del -3% di Prodotto Interno Lordo a livello mondiale, con un successivo rimbalzo del +5,8% nel 2021. Per l’Italia il calo sarà del 9,1%, -7% per la Germania e la Francia, -5,9% per gli Stati Uniti. Anemiche Cina e India: +1% circa. Le agenzie di rating, da parte loro, rincarano la dose: S&P vede il PIL globale 2020 al -2,4%, con un -9,9% per l’Italia; Fitch, che ha ridotto il giudizio sull’affidabilità del debito pubblico italiano a BBB-, stima per il PIL italiano un -8% nel 2020, cui seguirà un +3,7% nel 2021.La pandemia non è finita. L’attività in Cina ha ripreso a pieno regime, in Europa è iniziata la fase 2, tuttavia lo stock degli infetti da coronavirus continua a salire e ha raggiunto i due milioni e seicentomila unità. In questa fase preoccupano gli Usa, il Brasile e la Russia che non riescono a contenere i nuovi contagi.

Grafico del mese: le politiche fiscali non sono state a guardare

Questa volta non si sono mosse solo le banche centrali: i Governi hanno messo mano al portafoglio abbastanza velocemente, specialmente a confronto con le crisi passate. Solo il tempo ci dirà se le misure adottate daranno i risultati sperati, ma l’insieme delle risposte ha ridotto il rischio che la recessione possa perdurare a lungo.Spese con effetti immediati sul debito Rinvio delle imposte a sostegno della liquidità Altre misure a sostegno della liquidità

Commento generale: i mercati sottovalutano la portata della recessione?

L’emergenza Covid ha indubbiamente colto il mondo di sorpresa e la reazione dei mercati è stata commisurata: tra il 19 febbraio e il 23 marzo l’indice MSCI World è crollato del 33%, il calo mensile più rapido della sua storia.Tuttavia, a due mesi dal punto di minimo, i principali indici mondiali hanno recuperato metà del terreno perduto e la pressione sul mercato del debito si è ampiamente ridimensionata, nonostante due certezze:

- La caduta del Pil nel secondo e terzo trimestre sarà significativa in molti Paesi;

- Il mondo post-Covid sarà un mondo con più debito (pubblico e privato)

I mercati stanno sottovalutando la portata di lungo termine di tale distruzione di Prodotto Interno Lordo? È possibile, ma va detto che la politica fiscale e la politica monetaria non hanno mai risposto in modo così celere a una crisi, lasciando alle spalle discussioni interminabili sull’austerità e l’indipendenza delle banche centrali.

Persino l’austera zona euro ha abbandonato in meno di due mesi gli stringenti vincoli di bilancio del Fiscal Compact, potenziato l’azione della BCE, tolto i vincoli al MES e lanciato una serie di programmi a sostegno della fase di ricostruzione della zona euro.La velocità e la portata di tali interventi di carattere fiscale e monetario sembrano allontanare lo spettro di una recessione lunga e profonda, ma la qualità degli interventi farà la differenza nel medio termine. Da questo punto di vista gli Usa e la Cina sembrano più attrezzati della zona euro, come lo è la Germania rispetto agli altri Paesi europei.

| Asset Class | Ultimo mese (%) | Ultimi 12 mesi (%) | Da inizio anno (%) |

|---|---|---|---|

| Azioni Italia | 0.97 | -18.41 | -0.27 |

| Azioni Europa | 1.62 | -11.18 | -0.19 |

| Azioni USA | 2.36 | 5.72 | -0.06 |

| Azioni Giappone | 2.25 | -0.37 | -0.11 |

| Azioni Emergenti | 0.86 | -6.27 | -0.16 |

| Asset Class | Ultimo mese (%) | Ultimi 12 mesi (%) | Da inizio anno (%) |

|---|---|---|---|

| Consumer Discretionary | 3.59 | 3.65 | -0.05 |

| Consumer Staples | -2.9 | -0.82 | -0.06 |

| Energy | 8.36 | -36.87 | -0.35 |

| Financials | -1.52 | -20.27 | -0.28 |

| Healthcare | 1.42 | 19.7 | 0.03 |

| Industrials | 1.49 | -11.26 | -0.19 |

| Technology | 6.48 | 26.46 | 0.06 |

| Materials | 5.24 | -2.78 | -0.12 |

| Telecoms | 5.12 | 5.38 | -0.03 |

| Utilities | -4.2 | -1.5 | -0.1 |

| Asset Class | Ultimo mese (%) | Ultimi 12 mesi (%) | Da inizio anno (%) |

|---|---|---|---|

| Obbl. Gov. Italia | 0.49 | 7.08 | -0.03 |

| Obbl. Gov. USA | -0.35 | 15.65 | 0.1 |

| Obbl. Gov. Internazionali | -0.12 | 5.67 | 0.02 |

| Obbl. Paesi Emergenti | 2.64 | 3.77 | -0.02 |

| Obbl. Gov. Europa | 0.19 | 3.79 | 0.0 |

| Obbl. Investment Grade Eurozona | 0.21 | -1.55 | -0.04 |

| Obbl. Corp. Investment Grade USA | -0.49 | 8.76 | 0.01 |

| Asset Class | Ultimo valore | Ultimi 12 mesi (%) | Da inizio anno (%) |

|---|---|---|---|

| EUR/USD | 1.0952 | 0.75 | -0.02 |

| GPB/USD | 1.2237 | -1.83 | -0.08 |

| USD/JPY | 107.56 | 0.1 | 0.01 |

| Oro (Oncia/USD) | 1735.01 | 3.1 | 0.14 |

| Petrolio (Brent, USD) | 34.6 | 23.22 | -0.48 |

Valutazione per asset class: parola d’ordine prudenza

I “freddi numeri” ci dicono che le asset class hanno riacquistato un po’ di valore, ma prima di festeggiare bisogna fare alcune considerazioni.Le valutaziono fondamentali dei mercati azionari possono trarre in inganno, perché i fondamentali (utili, dividendi e book value) sono ancora legati al mondo pre-Covid, mentre i prezzi scontano già il mondo post-Covid. Per quanto riguarda le obbligazioni, vale lo stesso ragionamento: la risalita repentina dei tassi li ha riportati a livelli di rendimento non si vedevano da un po’.Per le materie prime, il crollo dei prezzi del petrolio e degli alimentari può giocare lo stesso effetto ottico, perché la caduta dei prezzi rende l’asset class interessante, tuttavia bisogna rammentate che in atto c’è stato un riequilibrio strutturale tra domanda e offerta.Perciò, prudenza.Multicriteria generale: dove sono le opportunità sul mercato?(Quando il punteggio è positivo il mercato è “attraente” – Indici in Euro)Bond Corporate Investment GradeBond Corporate High YieldGiapponeMetalliEUMercati EmergentiUSAEnergiaBond Governtivi USABond Governtivi Eurozona-1.0-0.50.00.51.0Z-score

I portafogli: ci sono margini per una ripresa

I portafogli hanno beneficiato in modo sensibile della ritrovata fiducia del mercato. A tre mesi le performance rimangono prevalentemente negative – del resto lo shock prodotto dal Covid non è ancora dietro le spalle – ma pensiamo ci siamo margini per vedere le Borse crescere ancora nei prossimi mesi.Non abbiamo effettuato cambi di asset allocation.

Wall Street peggiora, focus su nuovo boom sussidi disoccupazione. Tweet infuocati Trump anti-Cina non aiutano

Wall Street peggiora dopo un avvio di seduta positivo: il Dow Jones sale dello 0,10% a 24.601 punti, lo S&P 500 cede lo 0,07% a 2.969 punti circa, mentre il Nasdaq fa -0,09% a 9.367 punti.Focus sul dato relativo alle richieste iniziali dei sussidi di disoccupazione che, nella settimana terminata lo scorso 16 maggio, sono balzate di 2,2 milioni di unità. In totale, da quando è scattata l’emergenza della pandemia del coronavirus e dal lancio delle misure di lockdown a metà marzo, 35,5 milioni sono state le persone che hanno fatto richiesta di sussidi. A fronte di richieste di sussidi di 2,2 milioni, che sono state presentate ai singoli stati, almeno altri 2,2 milioni di americani hanno fatto richiesta per accadere al programma federale Usa Pandemic Unemployment Assistance program.Oltre ai timori sulle conseguenze economiche della pandemia, i mercati scontano le ultime dichiarazioni di Donald Trump, che su Twitter si è scagliato di nuovo contro la Cina, in particolare contro la “disinformazione e gli attacchi propagandistici portati avanti contro gli Usa e l’Europa”, che il presidente americano ha definito “una disgrazia”.Tra l’altro gli attacchi di Trump seguono il via libera, al Senato, di una proposta di legge contro il mondo corporate cinese.Se approvata, la proposta di legge potrebbe impedire a diverse società cinesi di quotarsi a Wall Street con operazioni di Ipo, o di raccogliere fondi presso gli investitori americani con emissioni e vendite di azioni, senza aderire ad alcuni principi standard che regolamentano il mercato Usa.Anche colossi del calibro di Baidu e Alibaba, già quotati a Wall Street, non verrebbero risparmiati dal rischio di incorrere in uno STOP a eventuali operazioni di vendite di azioni. Ancora, il delisting delle aziende cinesi verrebbe facilitato.

Wall Street verso il rimbalzo, previsto avvio in deciso rialzo