Eccoci a un nuovo appuntamento con questo articolo , resosi necessario per la rapidità di “esecuzione” di movimenti rialzisti di Mercato , avvenuti con una tale forza e rapidità da rendere appunto necessario un nuovo aggiornamento:

Shine on you Crazy Financial Market

Il titolo di questo articolo , richiama un celebre brano del 1975 dei Pink Floyd , che ci pare molto adatto a descrivere la situazione dei Mercati da Ottobre 2018 a oggi e in particolare da Gennaio/Febbraio 2020 a oggi , se volete ascoltarlo potete cliccare sul titolo. Rendiamo quindi omaggio a un grande Gruppo Musicale entrato di diritto nella Storia della Musica.

Pink Floyd – Shine On You Crazy Diamond I – V (1975 Original Pressing)

Bene ora partiamo ,con il solito preambolo ,che facciamo sempre per consentire ai tantissimi nuovi lettori di comprendere il ragionamento di fondo dall’ inizio :

L’analisi Guida di questi 79 giorni è stata e continua essere la stessa :

MARKETS : LET’S TWIST AGAIN ?

Dove sono arrivati ad oggi i titoli Guida ( F A A N G ) e gli Indici Americani lo potete vedere in questi due articoli recenti :

FAANG & VIRUS

AMERICAN INDEX & VIRUS

Bene ora veniamo al punto di questo articolo

Invesco QQQ Trust – QQQ – NASDAQ

Riparliamo di questo ETF che, dopo il Top a 237,44$ pre-covid del 20-02-2020 ,dai minimi da Panic Selling di 163/165$ interpretabili come l’ultimo spike esaustivo del ribasso e il successivo recupero di 170$ è arrivato a toccare un Nuovo Top Storico Assoluto di 240,29$ confermando fino a oggi le nostre ipotesi.

Per chi non avesse seguito mai questo ETF ricordiamo che nel 2000 sul crollo di Wall Street arrivò a un top di 105$ =5000 Nasdaq (da cui minimo nel 2009 a 25$=1100 Nasdaq sia per l’esplosione della Bolla delle Dot.com, sia per l’attentato alle Twin Tower del 2001 e sia per la Crisi Subprime 2008 ) .

Quindi con il Top a 240,29$ il 1000% 25$-250$ è arrivato a -9,71$ dall’essere concluso (2009 – 25$ 2020 – 240,29$)

Analizzando l’ampiezza dei Precedenti Movimenti del Passato notiamo :

QQQ 25-100/105 ( up-trend di 75-80$)

QQQ 100-175/180 (up-trend di 75-80$)

QQQ 144/150-237,44 (up-trend di 87,5-93,5$)

Arrivando a 250$ sarebbe un movimento da 79,50-88,5

QQQ 163/170-240,29–(al Top del 5-06-2020 up-trend di 70,5-77,5$)

Un movimento da 79,50-88,5 al rialzo per questo ETF , rientrerebbe in linea di massima con quanto visto nel passato e consentirebbe agli HFT di concretizzare il “famoso” 1000% “classico” di Wall Street per la gioia di Powell e di Trump viste le Elezioni Presidenziali in arrivo.

Aspettiamo queste risposte nelle prossime ottave :

1) Area 250$ dopo un 1000% dal 2009 al 2020 arresterà il recupero di questo ETF , o il rialzo continuerà vista l’uscita da un BOX 25-150 delta 125$ ritestato con il minimo di Dicembre 2018 , (minimo 144$ con falso rientro nel Box 25-150$ e reverse long fino al Top del 20 Febbraio 2020 a 237,44$ ) che aveva come obiettivo long term 244$/248-250 in prima battura e 275$/280$ in seconda ?

2) In caso Area 250$ = 1000% arrestasse la salita sarebbe plausibile attendersi la chiusura del Gap aperto lasciato aperto a 204,84$ che confermerebbe il livello grafico di minimo dell’idea guida MARKETS : LET’S TWIST AGAIN ? prima di una nuova ripartenza magari proprio per 275/280$?

3) Quale sarebbe poi la causa di una eventuale correzione per questo ETF a 204,84$ nel caso fosse confermata dopo avere raggiunto un Top sul quale attendiamo le risposte dalle Mosse delle Mani Forti ?

Le risposte , come sempre , le possono dare solo i Giostrai e i loro HFT.

A noi tocca andare per ipotesi , sempre.

Considerate sempre che il grafico quì sotto è un’ipotesi di algoritmo HFT che come sempre deve trovare conferme step by step .

Tanto quanto il 19 Marzo 2020 sui minimi prospettavamo una ipotesi di ripartenza molto forte per Mercati che Bontà loro c’è stata , ora come vedete stiamo cominciando a considerare anche la Parte 2 di questa Ipotesi ,che con il Gap lasciato aperto da questo ETF a 204,84$ ad oggi a nostro modo di vedere , un piccolo indizio di quale potrebbe essere il ” prossimo minimo di ripartenza ” di questo ETF c’è.

Tempo & Mercato e il Top del QQQ ce lo faranno capire LORO senza alcun dubbio.

Ad Maiora !

ARTICOLO CHIUSO 23 GIUGNO 2020

SU PRECISO RAGGIUNGIMENTO DEL 1000% DI QUESTO ETF

NUOVI AGGIORNAMENTI NELL’ARTICOLO 1000% on ETF QQQ !!!

Sempre da curare con attenzione Trump

11-06-2020 ore 18.00

Donald J. Trump

@RealDonaldTrump

The Federal Reserve is wrong so often. I see the numbers also, and do MUCH better than they do. We will have a very good Third Quarter, a great Fourth Quarter, and one of our best ever years in 2021. We will also soon have a Vaccine & Therapeutics/Cure. That’s my opinion. WATCH!

08-06-2020 ore 17.30

Big day for Stock Market. Smart money, and the World, know that we are heading in the right direction. Jobs coming back FAST. Next year will be our greatest ever!

05-06-2020

Donald Trump in merito alla decisione di Warren Buffett di smobilizzare i titoli del settore aereo:“Ha avuto ragione tutta la vita ma a volte anche qualcuno come Warren Buffett – verso cui ho molto rispetto – commette errori. Avrebbe dovuto tenere i titoli del settore aereo, perchè queste azioni sono volate oggi”, aveva detto Trump lo scorso venerdì, commentando il rally dei titoli del settore aereo.

AGGIORNAMENTO 23 GIUGNO 2020

RICORDIAMO IL LIVELLO DISCRIMINANTE TRA LONG & SHORT

RADICE 048 HFT UNICO LIVELLO IMPORTANTE DEGLI INDICI MONDIALI

IN ROSSO E IN VERDE GLI INDICI SOTTO O SOPRA RADICE 048 HFT

23048 FTSEMIB = 13048 DAX = 3048 STANDARD AND POOR = 23048 NIKKEI

=8048 NASDAQ =28048 DOW JONES=27048 HONG KONG=10048 SMI SVIZZERA

=27048 GERMANIA MEDIA CAP=3648 EUROSTOCK50=7048 FTSE100=13048 CINA

=8048 NASDAQ COMPOSITE=9048 IBEX=2048 WIG POLONIA=2048 ATHEX GRECIA

GLI INDICI SOPRA IL LIVELLO RADICE HFT 048 SONO 4 su 16 :

FTSE MIB 20189 9-07

FTSE MIB 19.884,57 24-06

FTSE MIB 18.969,29 close 15-06

dopo una “sberla da 2103 punti teniamo quota 18000/18500 da 20391

speriamo che si “accontentino”

DOW JONES

STANDARD AND POOR

NASDAQ

ETF QQQ

Quindi con il Top a 247,81$ del 10 -06-2020 il 1000% 25$-250$ è arrivato a -2,19$ dall’essere concluso (2009 – 25$ 2020 – 247,81$)

ARTICOLO CHIUSO 23 GIUGNO 2020

SU PRECISO RAGGIUNGIMENTO DEL 1000% DI QUESTO ETF

NUOVI AGGIORNAMENTI NELL’ARTICOLO 1000% on ETF QQQ !!!

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Il presidente della Federal Reserve Jerome Powell ha dichiarato oggi che l’economia americana potrebbe essere in fase di stabilizzazione, ma rischia di affrontare significativi rischi a lungo termine a causa dell’elevata disoccupazione e dell’ondata di fallimenti delle piccole imprese in scia al coronavirus. Secondo il numero uno della Fed, una ripresa completa dell’economia Usa è improbabile “fino a quando la gente non sarà sicura che la malattia è contenuta”

Fed: Powell al Congresso, nonostante segnali stabilizzazione significativi rischi a lungo termine

Nonostante i recenti segnali di stabilizzazione l’economia americana rischia di affrontare significativi rischi a lungo termine a causa dell’elevata disoccupazione e dell’ondata di fallimentI delle piccole imprese in scia al coronavirus. È quanto ha dichiarato il presidente della Fed, Jerome Powell, nella sua audizione semestrale di politica monetaria di fronte alla commissione bancaria del Senato. “I livelli di produzione e occupazione rimangono decisamente al di sotto a quelli pre-pandemia e permangono significative incertezze sui tempi e sulla forza della ripresa”, ha aggiunto Powell, secondo cui “gran parte dell’incertezza economica deriva dall’incertezza sul percorso della malattia e sugli effetti delle misure per contenerla”.

Secondo il numero uno della Fed, una ripresa completa dell’economia Usa è improbabile “fino a quando il pubblico non è sicuro che la malattia è contenuta”. Domani è, invece, prevista a partire dalle 18 ora italiana l’audizione alla Camera.

TEST TRIMESTRALI: il momento della verità

Restiamo coerenti con il nostro credo (anzi, con il mio credo visto, che mi riferisco alla mia persona) quindi con tutti i timori per una situazione non coerente con la realtà.

La situazione, la considero critica globalmente, forse un po’ meno nella criptica Cina dove purtroppo le notizie arrivano sempre un po’ filtrate dal regime.Siamo entrate nel terzo trimestre del 2020. Quello che sarà secondo me il trimestre della verità, dove avremo modo di toccare con mano gli effetti del lockdown sul tessuto economico industriale e delle imprese in genere.

È noto, i mercati hanno avuto una reazione a V molto beneaugurante ma anche particolarmente entusiastica sulle prospettive di ripresa post Covid-19. E molti indici si stanno riportando sui massimi.

Il tutto avviene con questa situazione a livello di fondamentali. Qui gli Utili attesi e il rapporto price earning a 12 mesi su aspettative abbastanza impegnative

Questo è quanto ci illustrano i mercati. E questo è quanto invece ci riporta la realtà, quella terra terra con cui dobbiamo confrontarci prima o poi.

(…) I conti societari del secondo trimestre risentiranno pesantemente degli effetti del lockdown. Le previsioni di Reuters per le società che fanno parte dell’indice Stoxx Europe 600 Indicano un calo del 53,9% degli utili. Escludendo settore energia la flessione è stimata intorno al 45,7 per cento. Il calo del fatturato è stimato al 17,2 per cento. Al netto del settore energia -12,2 per cento. (…)

Fate un confronto coi grafici precedenti e poi ragionate sulle incongruenze…

(…) I comparti più esposti all’andamento del ciclo economico saranno quelli più in sofferenza. Ad esempio i beni di consumo discrezionali (categoria in cui ricade l’industria dell’auto) per cui ci si attende una flessione degli utili stimata intorno al 125,2 per cento. Ma anche l’energia, che ha dovuto fare i conti con il crollo del prezzo del petrolio, è prevista in sofferenza. Il calo degli utili è previsto al 126,5 per cento. Pesante infine la previsione per gli industriali (-93,4%) e le materie prime (-66,4%). L’unico settore in crescita sarà, per evidenti ragioni, quello sanitario (+2,2%).

Le previsioni sono relativamente buone per tutti i comparti anticiclici come le utilities (-4,4%), le telecom (-8%) e la tecnologia (-17%). Le previsioni di consensus indicano un miglioramento della situazione nei trimestri a venire che tuttavia non potrà invertire una tendenza generale al ribasso. La previsione per il 2020 è di un calo del 33% degli utili per le società che fanno parte dell’indice Stoxx Europe 600. (…)

E se parliamo di Piazza Affari…

(…) Quest’anno si prevede che un quarto del listino archivi il bilancio in rosso. Solo per otto società del listino si prevede una crescita degli utili. Ci sono nomi come Diasorin (leader nella diagnostica) e Nexi (pagamenti digitali) tra le poche ad essere in qualche modo favorite dalla pandemia. Ma anche un colosso come Enel, prima società per capitalizzazione del listino. Le previsioni del consensus S&P Market Intelligence mettono in conto profitti più che raddoppiati rispetto all’anno scorso. Decisamente meno rosea la situazione dell’altra grossa controllata pubblica Eni. (…) [Source]

La domanda che dobbiamo porci è: una vota che tutti questi dati trimestrali saranno noti e soprattutto saranno confermati, quale sarà la reazione del mercato? A questl punto a fare la differenza saranno due fattori:

a) L’outlook delle aziende stesse

b) La reazione del sistema che vuole difendere il mercato ad ogni costo

A questo va ovviamente aggiunto il fattore medico che risulta tutt’ora imprevedibile

Wall Street: Fed e Fmi non vedono bolle, ma attenti al forward P/E ratio dello S&P 500

Con la sessione odierna, partono ufficialmente il terzo trimestre e il secondo semestre dell’anno. Riguardo al secondo trimestre, non ci si può lamentare proprio di come è andata Wall Street. Il Dow Jones è balzato del 17,8% nel periodo aprile-giugno, anche se ha perso il 9,6% nel primo semestre. Lo S&P 500 ha fatto +20% nel secondo trimestre, scendendo del 4% da inizio anno, mentre il Nasdaq Composite è balzato rispettivamente del 30,6% e del 12,1%. Le performance del secondo trimestre sono di tutto rispetto se si considera noi crolli precedenti, scatenati dal panico del coronavirus che avevano affossato la borsa Usa a marzo, fino a farla capitolare ai minimi dell’anno. C’è tuttavia un campanello d’allarme, rappresentato da un parametro preciso: quello del rapporto forward price-to-earnings dello S&P 500 che, così come dimostra il grafico, è al record in ben 19 anni, ovvero dal febbraio del 2001.

Vale la pena ricordare che cosa si intende per questo ratio. Si tratta praticamente di un rapporto che utilizza gli utili che sono stati stimati dal consensus per il calcolo del ratio originario, che è il price-to-earnings. Investopedia spiega che, sebbene gli utili utilizzati in questa formula sono solo una stima, e dunque non sono affidabili come gli utili che effettivamente sono stati riportati o come gli utili che risultano dalle serie storiche, il rapporto dà comunque informazioni utili. Di norma, se il forward P/E ratio è più basso rispetto al P/E ratio attuale, vuol dire che gli analisti prevedono un aumento degli utili; se il forward P/E è invece più alto rispetto al P/E ratio attuale, vuol dire che gli analisti prevedono un calo negli utili.

Tornando al forward P/E ratio dello S&P, dai calcoli effettuati in data 30 giugno 2020 (ovvero ieri), emerge che l’indice azionario benchmark di Wall Street è scambiato a un valore pari a 21,6 volte le stime ponderate del consensus sugli utili futuri, in rialzo rispetto al forward P/E di fine 2019, che era pari a 18,3 volte. IL ratio è cresciuto nonostante lo S&P 500 sia negativo da inizio anno. Il motivo risiede nel fatto che gli analisti hanno tagliato i loro outlook sugli utili a tenendo in considerazione la devastazione economica provocata dall’esplosione della pandemia COVID-19.La paura sulla formazione di una bolla è dunque piuttosto alta, anche se sia la Fed che l’Fmi hanno escluso la formazione di bolle speculative sui mercati. In particolare, la scorsa settimana, James Bullard, presidente della Federal Reserve Bank di St. Louis, ha detto chiaramente di non intravedere prove di una bolla di asset. Charles Evans, invece, presidente della Federal Reserve Bank of Chicago, ha detto che l’economia americana potrebbe aver bisogno di ulteriori stimoli, e che è possibile anche che i tassi di interesse Usa finiscano con l’essere abbassati fino a diventare negativi.Riguardo ai titoli che hanno performato in modo migliore, nel secondo trimestre, si mette in evidenza Apple, al podio con rialzi del 43,5% (+24,2% nella prima metà dell’anno); Dow, con un rialzo paria + 39,4% nel secondo trimestre (nel primo semestre calo -25,5%); Microsoft, +29% nel secondo trimestre, Goldman Sachs +27,8%, Boeing +22,9%.

Stati Uniti: forte recupero per indice manifatturiero Fed Richmond a giugno

Stati Uniti: Pmi servizi e manifattura migliorano a giugno, ma deludono le attese

Stati Uniti: balzo vendite case nuove a maggio, +16,6% m/m

Giappone, effetto COVID: Pmi manifatturiero al minimo in 11 anni. Rimbalza invece Pmi servizi

La lettura preliminare del PMI manifatturiero del Giappone diffusa congiuntamente da Jibun Bank e Markit indica un ulteriore rallentamento del dato, a giugno, a 37,8 punti, dai 38,4 punti di maggio.L’indicatore permane rimanere drammaticamente al di sotto della soglia dei 50 punti (linea di demarcazione tra fase di contrazione – valori al di sotto – e di espansione dell’attività economica – valori al di sopra) e oscilla al minimo degli ultimi 11 anni, continuando a risentire degli effetti della pandemia da coronavirus Covid-19 sull’economia. E’ il secondo mese consecutivo, di fatto, che il Pmi manifatturiero testa il valore più basso dal 2009.Forte rimbalzo invece per il Pmi dei servizi, balzato dai 26,5 punti precedenti a 42,3 punti. Il Pmi Composite è salito a 37,9 dai 27,8 di maggio.

Wall Street cauta nonostante boom Chicago Fed. Occhio a Netflix: titolo tocca record intraday

Sentiment improntato alla cautela a Wall Street, con l’indice Dow Jones che scende di 170 punti circa (-0,66%) a 25.698 punti. Il Nasdaq fa -0,10% a 9.935 mentre lo S&P 500 arretra dello 0,40% a 3.084 punti.I tre principali indici della Borsa Usa sono saliti la scorsa settimana per la quarta settimana consecutiva: sia il Dow Jones che lo S&P 500 hanno guadagnato l’1% circa, mentre ilNasdaq Composite è salito, su base settimanale, di oltre +3%.Buone indicazioni sono arrivate OGGI con la pubblicazione dell’indice Chicago Fed relativo all’attività economica nazionale che, nel mese di maggio, è tornato positivo, salendo a 2,61 punti da -17,89 di aprile.La media mobile del dato è avanzata inoltre da -7,5 punti di aprile a -6,65.La cautela della borsa Usa e dell’azionario globale si spiega con gli ultimi dati sul COVID-19, che indicano un aumento dei nuovi casi.In particolare, i dati stilati dalla Johns Hopkins University hanno messo in evidenza che, nella sola giornata di venerdì, i casi confermati di coronavirus COVID-19 negli Stati Uniti sono balzati di oltre 30.000 unità: si tratta del numero più alto di nuove infezioni individuate in un giorno dal 1° maggio scorso.Gli stati del Nevada, Florida, California e Arizona, in particolare, hanno riportato un numero record di nuovi casi di persone colpite dal virus.Occhio anche ai nuovi casi di coronavirus rilevati in alcuni paesi, tra cui la Germania, tanto che si parla dell’ipotesi di un nuovo lockdown nel Land tedesco Nordreno-Vestfalia, dopo più di 1000 contagi individuati in un mattatoio, il più grande in Europa, a Guetersloh.Detto questo, i bullish a Wall Street non mancano, se si considera il caso Netflix. Il titolo ha appena testato un massimo intraday di sempre a 460,70 dollari, dopo essere salito del 10% nell’arco di sei sessioni.

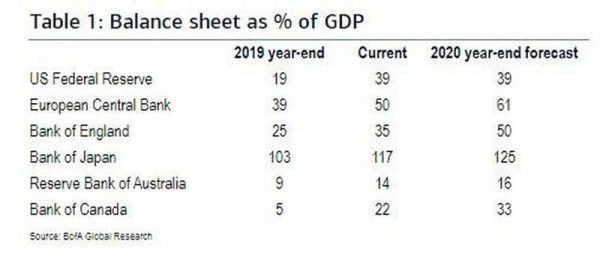

Governi e banche centrali: bazooka fiscali e monetari anti-Covid per $18,4 trilioni. Più del 20% del Pil mondiale

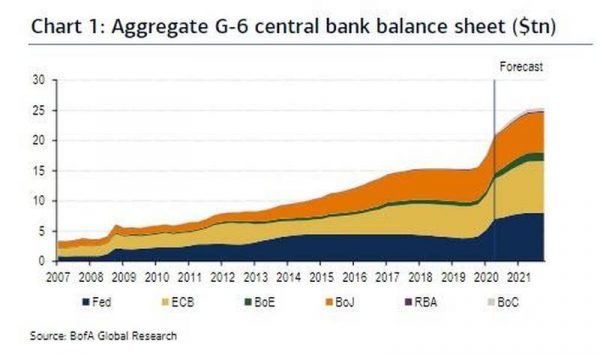

Gli stimoli straordinari che le banche centrali e i governi di tutto il mondo hanno lanciato per rispondere alla crisi del coronavirus ammontano a $18,4 trilioni, suddivisi in $10,4 trilioni di stimoli fiscali e $7,9 trilioni di stimoli monetari, per un totale pari al 20,8% del Pil mondiale iniettato soltanto negli ultimi tre mesi. E’ quanto emerge dai calcoli di Bank of America, che segnala anche come, dall’inizio dell’anno, ci siano stati ben 134 tagli record ai tassi.Il risultato è che le manovre senza precedenti lanciate in particolare dalle banche centrali delle sei aree del G-6 – dunque da Federal Reserve, Bce, Bank of Japan, Bank of England, Bank of Canada e Reserve Bank of Australia – hanno gonfiato i bilanci dei rispettivi istituti. Soltanto la Fed, alle prese con una valanga di monete da essa stampate, dallo scorso 2 marzo ha visto gli asset totali presenti nel suo bilancio volare di più della metà. In generale, dal 2008, il bilancio della Banca Centrale americana è cresciuto fino a rappresentare il 30% del Pil Usa.

Un grafico mette in evidenza, a livello aggregato, i bilanci delle sei banche centrali.

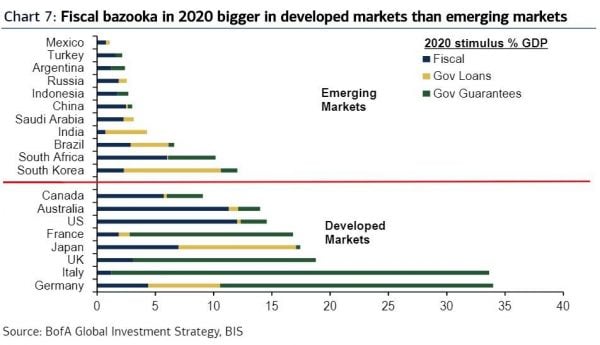

Da un altro grafico emerge, inoltre, come gli stimoli fiscali fino a oggi adottati, in questo 2020, siano stati più elevati nelle economie dei paesi avanzati che in quelle dei mercati emergenti.

Del fenomeno ha parlato Michael Hartnett, responsabile investimenti di Bank of America, facendo notare che, stando ai dati della Banca dei Regolamenti Internazionali, gli Stati Uniti e l’Australia sono state le economie che hanno iniettato maggiori stimoli fiscali (per un valore superiore al 10% del Pil), mentre l’Europa ha fatto ricorso soprattutto a garanzie aggressive sui crediti (per esempio, in Italia queste sono state lanciate per un valore pari al 32% del Pil). In Giappone e Corea del Sud si è scelta infine la strada delle iniezioni di capitali e dei prestiti governativi.

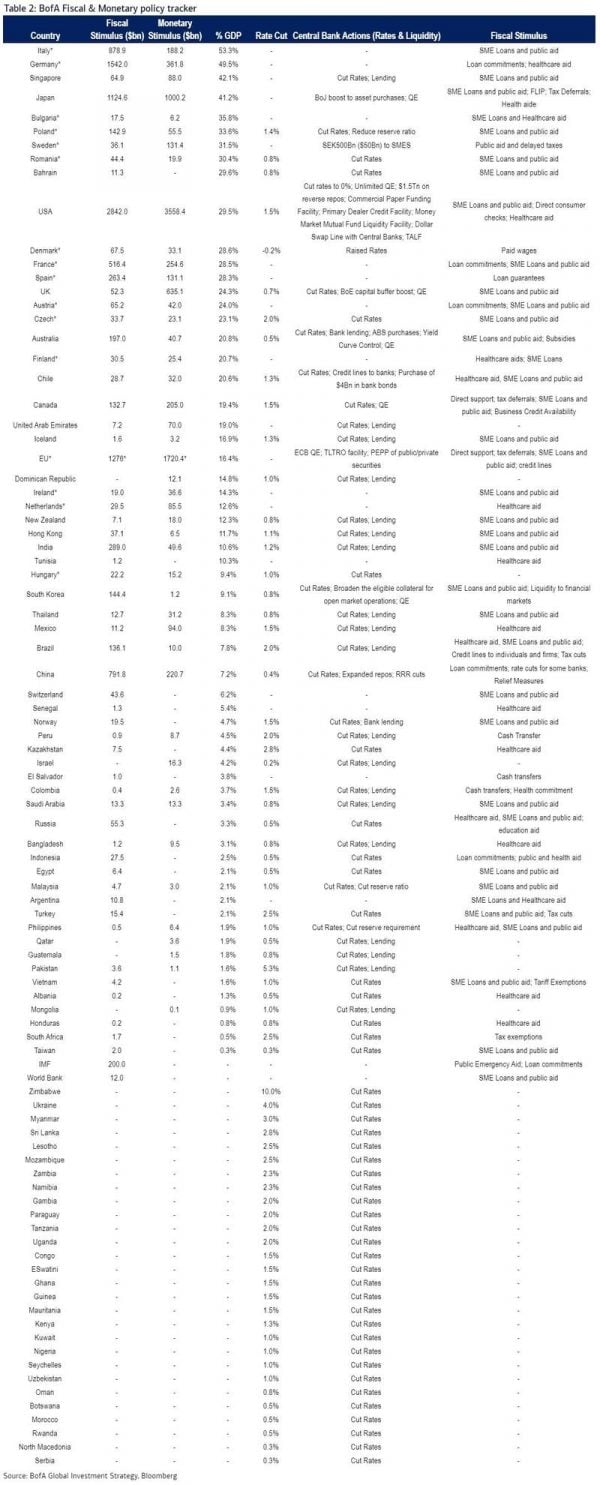

Una tabella ancora più dettagliata fa il punto dei varo stimoli monetari e fiscali lanciati dai governi:

Ftse Mib tiene nonostante effetto dividendi e contagi record nel mondo

Primi scorci di giornata con quotazioni in calo per Piazza Affari. Il Ftse Mib cede lo 0,09% a quota 19.600 punti. Ribasso superiore al 4% per Snam complice l’effetto dello stacco della cedola, così come per Terna (-3,8%).Complessivamente oggi staccano il dividendo 7 titoli del Ftse Mib. Poste Italiane un saldo cedola di 0,309 euro per azione; saldo cedola di 0,1426 euro per Snam e 0,1653 euro per Terna. Tra gli altri titoli presenti sul Ftse Mib si segnala lo stacco dividendo di Exor (0,43 euro, yield dello 0,84%), Leonardo (0,14 euro) e STM (prima tranche da 0,0375 euro). Infine Telecom Italia con cedola di 0,01 euro per le azioni ordinarie (yield del 2,63%) e soprattutto quella di 0,0275 euro per i detentori delle azioni risparmio (yield di circa il 7%).Da oggi Ftse Mib entreranno a far parte per la prima volta Interpump e Inwit, entrambi si muovono molto bene con rialzo rispettivamente del 5,5% e del’1,8%. I due titolo hanno preso il posto di Salvatore Ferragamo e Bper Banca.I mercati non sembrano scossi dai timori di una nuova ondata di epidemia da coronavirus. L’Organizzazione Mondiale della Sanità (Oms) ha rilevato un numero record di contagi di Covid nel mondo nella giornata di domenica, con oltre 183 mila nuova casi in 24 ore. L’aumento maggiore nelle ultime 24 ore è stato registrato negli Stati Uniti e in Sud America.

Borse europee aprono in deciso ribasso, timori su nuovi contagi coronavirus

Le Borse europee hanno aperto in deciso ribasso sui timori di una nuova ondata di epidemia da coronavirus, che frenano le speranze di una ripresa dell’economia. Nei primi minuti di contrattazione l’indice Eurostoxx 50 cede l’1,3%. A Francoforte il Dax perde l1,2%, a Parigi il Cac40 segna una flessione dell’1,3% e a Londra l’indice Ftse100 arretra di 1 punto percentuale. In assenza di ulteriori spunti, gli operatori guardano con preoccupazione all’allarme lanciato dall’Organizzazione Mondiale della Sanità (Oms) che ha rilevato un numero record di contagi di Covid nel mondo nella giornata di domenica, con oltre 183 mila nuova casi in 24 ore. L’aumento maggiore è stato registrato negli Stati Uniti e in Sud America, dove il Brasile conta ormai più di 50mila morti. Coronavirus a parte, sono pochi gli spunti macro che movimenteranno la seduta di oggi. Alcune indicazioni sono previste solo nel pomeriggio, in particolare la fiducia dei consumatori dell’Eurozona e le vendite di case negli Stati Uniti.

Week-end trading sui mercati asiatici, tra Covid-19 e tensioni geopolitiche

Le tensioni tra le due Coree, la distensione con gli Usa sulla responsabilità della pandemia e la gestione delle rivolta a Hong Kong, ma soprattutto il nuovo focolaio di Covid-19 a Pechino: quella che si chiude è stata una settimana di alta volatilità sugli indici asiatici a partire da lunedì, quando l’incubo del coronavirus è tornato ad affacciarsi sulla scena dopo quasi due mesi di tregua.

Un nuovo focolaio?

È cominciato tutto a Pechino, nel mercato agricolo all’ingrosso di Xinfadi (oltre 20 volte quello di Wuhan): centinaia di nuovi casi di Covid-19 in pochi giorni hanno fatto correre le autorità ai ripari, circoscrivendo la zona interessata, chiudendo scuole e luoghi di assembramento e cancellando intorno al 60% dei voli in arrivo e partenza dall’aeroporto di Pechino.L’indice di Shanghai, che già veniva da una serie di chiusure al ribasso, lunedì ha proseguito il trend, in perdita di oltre l’1%. D’altra parte, l’azione tempestiva (secondo quanto dichiarato da Pechino) del governo ha fatto in modo che la situazione tornasse sotto controllo, affilando quattro chiusure positive fino a quella di oggi (+0,96%, a 2.967 punti).

Le tensioni geopolitiche

Gli alterchi tra l’esercito cinese e quello indiano nella zona contesa dell’Himalaya, da una parte, e tra quello sudcoreano e quello di Pyongyang, dall’altro, per alcune ore hanno catturato l’attenzione degli operatori.Sui mercati non sono poi state registrate ripercussioni eclatanti, ma niente esclude un’escalation. È dal 20 maggio che l’esercito cinese e quello indiano portano avanti azioni sparse sulla cosiddetta “Linea di effettivo controllo”, ovvero un lembo di terra, la valle del Galwan, a cavallo della regione del Ladakh, in India, e quella autonoma del Tibet, in Cina.SI tratta comunque solo dell’ultima schermaglia nella disputa sino-indiana che prosegue da quarant’anni sul confine tra i due stati. Più preoccupante è invece stato l’attacco da parte della Corea del Nord a un centro di collegamento sudcoreano al confine. Dopo l’attacco, il ministro per la riunificazione di Seul ha rassegnato le proprie dimissioni; Kim Yeon-chul era stato nominato nell’aprile dello scorso anno dopo il fallimento delle trattative tra Usa e Corea del Nord e il rifiuto, da parte di quest’ultima, di stringere accordi commerciali fintantoché Seul rimanga sotto l’ala protettrice degli Stati Uniti – che non demordono con le sanzioni a Pyongyang, imposte dopo il rifiuto di abolire il programma di armi nucleari.Naufraga così il labile patto con cui, nel 2018, i due paesi avevano tentato un ravvicinamento: il governo nordcoreano ha annunciato di voler tagliare ogni canale di comunicazione militare e civile. Nessuna ripercussione tuttavia sull’indice Kospi, che anzi mercoledì ha chiuso in rialzo dello 0,37%.

Passi avanti nelle relazioni con gli Usa?

Secondo alcune indiscrezioni trapelate in giornata, si delinea segnali di schiarimento sul fronte Cina-Usa. Sembra infatti che Pechino si sia detta disposta a ottemperare agli accordi commerciali previsti dalla “Fase 1” della guerra dei dazi che ha contrapposto per oltre un anno e mezzo Cina e Stati Uniti.La notizia è arrivata proprio mentre si svolgeva l’incontro tra il segretario di Stato Usa Mike Pompeo e il diplomatico cinese Yang Jiechi, ieri. I due, in una riunione fiume di oltre sette ore nelle Hawaii in quello che Pechino ha definito un incontro “costruttivo”. L’ordine del giorno non è stato reso noto, ma sembra che i due abbiano parlato anche delle questioni dello Xinjiang, di Taiwan e, soprattutto, di Hong Kong.A proposito di Hong Kong, il parlamento cinese proprio in questi giorni sta discutendo la legge sulla sicurezza nazionale che, dopo il lockdown, ha riportato in piazza i manifestanti dell’ex colonia britannica. Il Comitato Permanente dell’Assemblea Nazionale del Popolo (il principale organo legislativo del partito Comunista) potrebbe deliberare già sabato: l’attesa ruota intorno alla pubblicazione della bozza di legge, che ancora non è certa.Da tenere monitorata dunque la situazione sull’indice Hang Seng: la legge, che già ha scatenato tensioni pericolose, potrebbe infatti allineare definitivamente i paesi occidentali (Usa prima di tutti) in una ferma condanna contro la Cina. L’indice di Hong Kong oggi ha chiuso in rialzo dello 0,73%, a 24.643 punti.

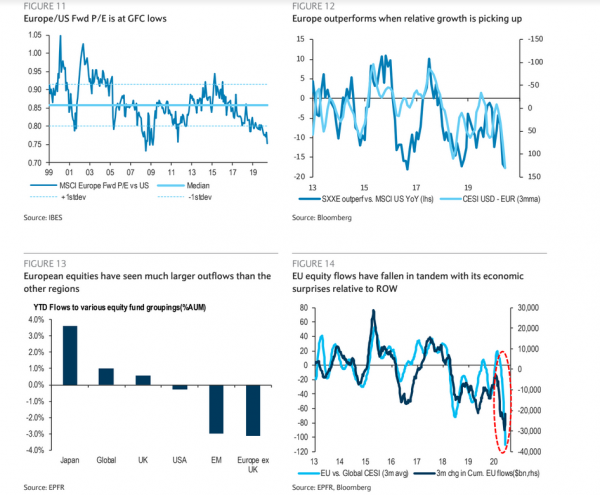

‘Overweight sui FANG, ma rally borsa Usa si sta sgonfiando. E’ il momento dell’Europa’

Rating overweight sui FANGs, sugli industriali e sull’healthcare, anche se, in generale, i rischi sulla Borsa Usa sono al ribasso. E’ quanto emerge dall’outlook sull’azionario di Barclays. “Equity Outlook: Time to be selective”. Gli strategist del colosso britannico lo dicono chiaramente: “con l’azionario che chiude sui massimi e viene scambiato a valutazioni significativamente elevate, riteniamo che sia arrivato il momento di essere selettivi. Crediamo che l’azionario europeo sia più attraente rispetto alla borsa Usa”. In particolare, “in Europa abbiamo rating overweight sui finanziari, i titoli hi-tech, le utility, i titoli minerari e industriali”.la crisi COVID-19 ha provocato il Bear market crash più veloce della storia, con l’indice (azionario globale) MSCI World in calo del 34% dal picco testato lo scorso 19 febbraio del 2020, che è stato poi seguito dal rimbalzo più forte mai avvenuto in precedenza, che lo ha portato a recuperare quasi le perdite YTD (da inizio anno). L’elemento catalizzatore che ha provocato prima il calo del mercato azionario e poi la sua ripresa è stato rappresentato dalla combinazione tra un virus che sembra essere diventato sotto controllo e iniziative coordinate di politica fiscale e monetaria, senza precedenti sia nella dimensione che nella velocità degli annunci”.

“Sebbene, così come nel caso della crescita economica, anche gli utili del 2020 dovrebbero essere negativi come accaduto nella Grande crisi finanziaria, la ripresa dovrebbe essere più veloce (di quella del 2008); visto che questa crisi economica è arrivata dall’esterno. Le aspettative del consensus degli investitori sull’azionario- continuano gli analisti di Barclays – sono dunque che gli utili del 2021 dovrebbero recuperare tornando ai livelli del 2019”. L’outlook è improntato forse a un ottimismo eccessivo? Questa aspettativa (del recupero degli utili) “è in netto contrasto rispetto alla maggior parte delle stime stilate da Barcalys, dal consensus e dalle banche centrali, secondo cui la ripresa economica dei paesi avanzati sarà più graduale (mentre invece gli emergenti dovrebbero recuperare in modo più veloce, trascinando al rialzo il PIl Globale. Le nostre stime sull’eps, che prebde in considerazione le proiezioni economiche, sono per esempio molto più basse. In più facciamo notare che, stpricamente, il consensus sugli utili tende a essere troppo ottimista e, di conseguenza, a essere rivisto al ribasso”.Nello spiegare il motivo per cui consigliano di posizionarsi più sull’azionario europeo che non sulla borsa Usa, gli analisti di Barclays scrivono che, “sebbene l’azionario globale abbia segnato un rally che lo ha portato a un valore inferiore di appena il 10% rispetto al precedente picco del 29 febbraio del 2020, rispetto al fondo testato lo scorso 23 marzo con un collasso (dai picchi) del 34%, sembra che la fase iniziale di rimbalzo sia passata”.

Barclays crede insomma che la carrellata di buy che si è riversata sui mercati azionari diventerà “meno importante, visto che il mondo si aggiusterà a una nuova realtà di crescita più bassa”. Ciò significa che, “visto che le valutazioni dell’azionario sono già gonfiate, e dunque consigliamo agli investitori di essere selettivi”.

E “l’azionario europeo è una opportunità, visto che ha sottoperformato Wall Street quasi sempre dal 2009, continuando a fare peggio anche da inizio anno. L’azionario Usa ha invece sovraperformato gli altri indici in modo significativo e presenta ormai valutazioni tirate, che non sono praticamente giustificate dai fondamentali. Di conseguenza, a nostro avviso, il profilo di rischio dell’azionario Usa appare meno attraente rispetto a quello europeo”. Ancora, viene fatto notare che, rispetto a qualsiasi altra area di investimento, l’Europa ha assistito a flussi in uscita dall’azionario in misura molto più forte. Il consensus continua a essere underweight sui titoli europei e le azioni presentano una convenienza rispetto alle azioni Usa vicina al record oppure anche viaggiano a valori che, relativamente a quelli dei titoli Usa, vicini al record oppure al record di sempre”. In più, “la ripresa globale (dell’economia) procede, e questo è un fattore positivo per l’azionario europeo vista l’elevata esposizione all’estero, e nonostante l’euro più forte. L’Europa è orientata anche ad avere più titoli Value e potrebbe beneficiare, dunque, da una ulteriore rotazione, che sta avvenendo a fronte della stabilizzazione dei rendimenti dei bond”.

Secondo Barclays, tuttavia, la vera svolta per l’Europa e per l’azionario è arrivata con la proposta Ue di aumentare il budget dell’Unione e di un Recovery Fund da 750 miliardi di euro, di cui si sta discutendo tra l’altro in queste ore, in vista della riunione del Consiglio europeo. E’ vero che si continua a parlare di una proposta, che bisognerà vedere se riuscirà a vedere la luce in base a quanto è stato auspicato. Ma, secondo Barclays, “il fatto che per la prima volta Francia e Germania si siano trovati d’accordo su una proposta di un debito comune, senza ambiguità sugli strumenti da adottare e sulla somma del sostegno è, a nostro avviso,importante”.

Andando a vedere i settori su cui puntare in Europa, intanto il consiglio è di essere overweight sui titoli ciclici rispetto a quelli difensivi. Questo, perchè “crediamo che la ripresa dell’economia si sia ampiamente messa in moto, con i dati provenienti dalla Cina, dall’Europa e dagli Stati Uniti che si stanno muovendo nella giusta direzione, fattore che ha portato i nostri economisti a rivedere le loro stime, sebbene in misura modesta, al rialzo. La liquidità senza precedenti fornita dalle banche centrali di tutto il mondo ha provocato, inoltre, un aumento dell’offerta di moneta, mentre i governi stanno lanciando nuovi stimoli fiscali, che potrebbero facilitare la ripresa”. Le scelte cicliche top di Barclays, per l’Europa, sono i titoli industriali e minerari. I finanziari meritano un overweight. “Sebbene riconosciamo l’stacolo rappresentato dai tassi più bassi per più tempo (sulla redditività delle banche) e sebbene l’aumento degli accantonamenti e l’assenza (sospensione) di dividendi nel breve termine rappresentino una fonte di preoccupazione, il sostegno che arriva dalla Bce nel contenere l’aumento degli spread è stato di aiuto. In più, la ripresa dei prestiti suggerisce che la trasmissione del credito sta funzionando, a fronte di valutazioni che rimangono convenienti e posizionamenti ancora di supporto. Barclays consiglia di essere Overweight anche sul tech (titoli di società attive nella digitalizzazione) e sulle Utilities (per il processo della decarbonizzazione). Vengono bocciati invece in Europa, con rating underweight i settori energia, telecom e dei beni di prima mecessità”.

Piazza Affari parte con il piede giusto in attesa del Consiglio Ue, rimbalzo di Fineco

Piazza Affari parte con il piede giusto in attesa del Consiglio europeo che affronterà per la prima volta in concreto lo spinoso tema del Recovery Fund, partendo dalla proposta presentata a maggio dalla Commissione Europea sul fondo da 750 miliardi per rispondere alla crisi Covid-19. Gli sguardi degli investitori restano focalizzati anche sulle notizie che riguardano la pandemia da coronavirus: non tutti i segnali sono positivi, visto che i casi in quattro stati americani hanno riportato balzi record. La settimana si conclude anche con il “triple witching day”, il “venerdì delle tre streghe”, con la scadenza contemporanea dei futures su indici, delle opzioni su indici azionari e delle opzioni su azioni. Il giorno delle tre streghe si presenta quattro volte all’anno, il terzo venerdì dei mesi di marzo, giugno, settembre e dicembre.Fin dai primi scambi l’indice Ftse Mib imbocca la via dei rialzi, segnando poco dopo l’avvio un +0,7% e attestandosi in area 19.623 punti, dopo la flessione di ieri. In testa al listino principale balza il comparto finanziario, guidato da Fineco che tenta il rimbalzo segnando un progresso di oltre il 2%, dopo che ieri ha chiuso con una flessione del 3,4%. La seguono Nexi e Banco Bpm con un rialzo intorno all’1%. Bene anche Enel (+1%). Secondo indiscrezioni di mercato, Macquarie potrebbe aver valutato Open Fiber (con una offerta non vincolante) 7 miliardi di euro. “La valutazione sarebbe molto elevata e potrebbe consentire a Enel l’incasso di un equity value di circa 2 miliardi, con un significativo capital gain sull’investimento, che a fine 2019 aveva un book value di 400 milioni circa”. Sul fondo del listino invece scivola Unipol con un debole -0,4% , seguita da Diasorin che cede lo 0,12% dopo aver segnato in avvio un ribasso dell’1%

Gran Bretagna: vendite al dettaglio rimbalzano a maggio più del previsto

Rimbalzo maggiore del previsto dei consumi in Gran Bretagna. A maggio, mese in cui sono state allentate le misure di lockdown, le vendite al dettaglio sono aumentate del 12% rispetto ad aprile, quando erano crollate del 18%. Il dato è migliore delle aspettative. Gli analisti infatti avevano stimato un recupero del 5,7%. Su base annua, quindi nei confronti di maggio 2019, le vendite al dettaglio in Gran Bretagna mostrano una flessione del 13,1% (consensus -17,1%).

Australia: vendite al dettaglio +16,3% a maggio grazie a fine parziale lockdown

Il dato preliminare delle vendite al dettaglio in Australia indica un balzo, a maggio, del 16,3%, successivo al tonfo del 17,7% di aprile. Il forte recupero era atteso, visto che il paese ha iniziato a sospendere le misure di contenimento lanciate per contrastare la pandemia da coronavirus proprio a maggio. Occhio al dollaro australiano, che sale nei confronti del dollaro Usa in misura però molto moderata, attestandosi a $0,6855 circa.

Effetto COVID frustra ancora di più Bank of Japan, inflazione Giappone attorno allo zero

Inflazione ancora attorno allo zero in Giappone, nonostante gli interventi di liquidità ripetuti della BOJ (Bank of Japan). Pesa la crisi economica provocata dalla pandemia da coronavirus e dal successivo lockdown, anche se c’è da dire che le manovre espansive della banca centrale non erano riuscite a scatenare un balzo significativo dell’inflazione neanche prima.Nel mese di maggio l’indice dei prezzi al consumo è salito di appena lo 0,1% su base annua, meno del +0,2% atteso, e allo stesso ritmo del mese precedente. Esclusa la componente dei prezzi dei beni alimentari freschi, il dato è sceso dello 0,2% su base annua, lanciando un alert di deflazione, rispetto al -0,1% atteso e allo stesso tasso di aprile.Esclusa la componente dei prezzi dei beni alimentari ed energetici, l’indice è salito dello 0,4% su base annua, come da attese, e in recupero dal +0,2% precedente.Diffuse intanto oggi le minute della Bank of Japan guidata da Haruhiko Kuroda. Dai verbali emerge una grande incertezza su quello che sarà l’impatto effettivo del COVID-19 sull’economia del paese: qualche esponente ha suggerito acquisti di bond più aggressivi da parte della banca centrale, al fine di mantenere stabilmente bassa la curva dei rendimenti.

Stati Uniti: Philly Fed in risalita dopo crollo, a giugno risale a 27,5

Significativa risalita del Philly Fed a giugno. L’indicatore che misura l’andamento del manifatturiero dell’area di Philadelphia è passato a 27,5 punti rispetto ai -43,1 punti del mese passato, stracciando le attese del consensus che era in territorio negativo a -21,4.

Stati Uniti: calano ancora sussidi disoccupazione, nell’ultima settimana sono 1,508 mln

Negli Stati Uniti si sono registrate nella settimana conclusa al 13 giugno 1,508 milioni di nuove richieste di sussidi alla disoccupazione rispetto a 1,566 milioni di richieste della passata rilevazione (dato rivisto da 1,542 milioni). Gli analisti avevano stimato un calo ulteriore pari a 1,29 milioni.

Azionario Asia: Borsa Tokyo -0,45%. Ansia da COVID in Cina e Usa, focus su Ipo JD.com a Hong Kong

L’indice Nikkei 225 della borsa di Tokyo ha chiuso la sessione in calo dello 0,45% a 22.355,46 punti. La borsa di Shanghai è piatta, Hong Kong -0,47%, Sidney -0,92%, Seoul -0,50%Pesano i timori su una seconda ondata di coronavirus, già alimentati alla vigilia dalle notizie in arrivo dalla Cina.Il balzo delle infezioni da coronavirus ha costretto Pechino a cancellare i voli, chiudere le scuole e creare anche zone rosse in alcuni quartieri della città.Non solo. Negli Stati Uniti, il Texas ha assistito a un balzo dei ricoveri, nella sola giornata di mercoledì, pari a +11%. E un modello sul coronavirus citato dalla Casa Bianca prevede ora che, entro il prossimo 1° ottobre, il numero di morti in Usa per il COVID-19 potrebbe essere superiore alle 200.000 unità.A Hong Kong, riflettori puntati sull’Ipo del gigante dell’e-commerce cinese JD.com. Il titolo è salito di oltre +3% rispetto al prezzo di collocamento con cui è sbarcato in Borsa.Tra le altre notizie di rilievo, oggi la PBOC (People’s Bank of Ch.ina, banca centrale della Cina) ha tagliato i tassi sui reverse repo a 14 giorni dal 2,55% al 2,35%, iniettando liquidità per 70 miliardi di yuan (l’equivalente di $9,88 miliardi) nel mercato monetario cinese. La PBOC ha iniettato anche 50 miliardi di yuan attraverso reverse repo a sette giorni, al tasso del 2,2%, lasciato invariato rispetto alla precedente iniezione di liquidità.Pessimi i numeri arrivati dall’Australia: nel mese di maggio, gli effetti del mix micidiale pandemia coronavirus + lockdown hanno azzerato in Australia 227.000 posti di lavoro, facendo schizzare il tasso di disoccupazione al 7,1%, record dal 2001. L’Ufficio Nazionale di Statistica dell’Australia ha reso noto che, negli ultimi due mesi, l’economia ha perso più di 824.000 posti di lavoro, con l’occupazione che è tornata ai livelli di marzo del 2017.A maggio il tasso di disoccupazione ha continuato a salire, dal 6,4% rivisto al rialzo di aprile.I numeri sono stati decisamente peggiori delle attese, visto che gli analisti, per il mese di maggio, avevano previsto una perdita di posti di lavoro inferiore, pari a -78.800 unità, rispetto alla perdita monstre di aprile, rivista a -607.400 unità.Il tasso di disoccupazione era stato stimato a un livello inferiore, pari al 6,9%, rispetto al precedente 6,4% (rivisto al rialzo).

Wall Street passa in rosso, Fauci avverte: pandemia negli Usa non è affatto finita

Frenata per Wall Street con gli indici che si riportano sotto la parità dopo un avvio promettente. TRa i singoli titoli si segnala la debolezza di Bank of America a -2,1%, in calo anche Facebook a -1,15%, mentre salgono con decisione Netflix (+2,2%) e Amazon (+1,435).I mercati azionari statunitensi sono reduci da una serie di tre guadagni giornalieri consecutivi nonostante il riemergere negli ultimi giorni di preoccupazioni per il rilancio della pandemia sia negli Stati Uniti che in Cina.In particolare, preoccupa il rischio seconda ondata in Cina. A Pechino si segnalano 31 nuovi casi e le autorità hanno deciso di chiudere le scuole, università e luoghi di intrattenimento, mentre anche la vicina regione di Heilonjiang ha imposto un periodo di quarantena di tre settimane; oltre 1.200 voli sono stati cancellati. In giro per il mondo continuano le difficoltà del Brasile che ha registrato un record di 34.918 nuove infezioni, mentre il Messico ho visto 4.599 nuovi casi.In un’intervista con il Financial Times, l’immunologo americano Anthony Fauci – consigliere del presidente Trump – ha avvertito che la pandemia non è finita negli Stati Uniti come dimostra il numero crescente di infezioni in stati importanti come Texas, Florida e California.

Stephen Roach: ‘crash dollaro inevitabile, rischio stagflazione. Combinazione letale in Usa’

“Il crash del dollaro è praticamente inevitabile”. Lo ha detto Stephen Roach, l’ex persidente di Morgan Stanley Asia, nel corso dell’intervista rilasciata alla trasmissione “Trading Nation” della Cnbc. “Il dollaro scenderà in modo molto, molto violento”. Ovvero? Del 35% rispetto alle altre principali valute. E il crash potrebbe verificarsi l’anno prossimo, o tra due anni. Insomma – e non solo secondo Stephen Roach – l’era del dollaro forte sarebbe arrivata al capolinea, a dispetto di quanto dice il presidente americano Donald Trump. E questo per colpa della crisi da coronavirus che ha investito il mondo intero e per un problema che accomuna gli Stati Uniti a tanti altri paesi: quello relativo al deficit massiccio.

“La situazione andrà di male in peggio, visti i deficit fiscali che esploderanno nei prossimi anni – ha spiegato l’economista, che ora insegna presso la Yale University – .Nelle ultime due settimane, lo Lo US Dollar Currency Index ha recuperato terreno, salendo di oltre +1%. Su base annua, il trend è praticamente piatto. Ma Roach fa notare che non è questo il momento per diventare compiacenti, anche perchè ci sono altri campanelli di allarme che non possono essere ignorati.Probabilmente “il tasso nazionale dei risparmi scivolerà ancora di più in territorio negativo, più di quanto sia mai accaduto negli Stati Uniti o in qualsiasi altra grande economia nella storia dell’economia”, ha detto l’ex Morgan Stanley. Insomma, Stephen Roach non intravede motivi più o meno grandi per credere in una ripresa del dollaro. Piuttosto, il contrario. Al punto che quello che è noto come una delle voci più ascoltate di Wall Street, e anche da tanti anni, fa notare la presenza di una “combinazione letale”.“Allo stesso tempo – spiega – l’America si sta allontanando dalla globalizzazione ed è concentrata a prendere le distanze dal resto del mondo”.L’effetto domino del crash ‘inevitabile’ del dollaro non può essere escluso: “In generale, l’implicazione è negativa per gli asset finanziari Usa, visto che (un crollo della valuta) rende più probabile l’inflazione, visto che significa importare beni stranieri dall’estero a costi più alti. Fattore negativo per i tassi di interesse” che, a quel punto, la Fed potrebbe essere costretta ad alzare.Stephen Roach teme che il crash dollaro possa scatenare una stagflazione simile a quella della fine degli anni ’70, quando i prezzi salirono in modo significativo, a fronte di una crescita dell’economia a dir poco pervenuta. E lo scenario non sarebbe diverso neanche se ci fosse un cambio di leadership alla Casa Bianca con le elezioni presidenziali di novembre visto che il Congresso continuerà a fare di tutto per rendere il più possibile indolore l’impatto economico della crisi da pandemia di coronavirus.“Le autorità, bisogna dirlo, non si sono trovate mai neanche in una situazione vicina a quella crisi che stiamo vivendo”.L’outlook di Stephen Roach sul dollaro fa traballare ancora di più la speranza-profezia di Donald Trump che, qualche settimana fa, si è mostrato sorprendentemente bullish sul biglietto verde, dopo aver attaccato vari banchieri centrali, incluso l’ex della Bce Mario Draghi, per lanciare politiche monetarie atte a far deprezzare le altre valute nell’ottica di una svalutazione competitiva. E invece a metà maggio, contraddicendo anni di dichiarazioni diametralmente opposte, Trump ha così detto: “E’ un grande momento per avere un dollaro forte”.

“La situazione andrà di male in peggio, visti i deficit fiscali che esploderanno nei prossimi anni – ha spiegato l’economista, che ora insegna presso la Yale University – .Nelle ultime due settimane, lo Lo US Dollar Currency Index ha recuperato terreno, salendo di oltre +1%. Su base annua, il trend è praticamente piatto. Ma Roach fa notare che non è questo il momento per diventare compiacenti, anche perchè ci sono altri campanelli di allarme che non possono essere ignorati.Probabilmente “il tasso nazionale dei risparmi scivolerà ancora di più in territorio negativo, più di quanto sia mai accaduto negli Stati Uniti o in qualsiasi altra grande economia nella storia dell’economia”, ha detto l’ex Morgan Stanley. Insomma, Stephen Roach non intravede motivi più o meno grandi per credere in una ripresa del dollaro. Piuttosto, il contrario. Al punto che quello che è noto come una delle voci più ascoltate di Wall Street, e anche da tanti anni, fa notare la presenza di una “combinazione letale”.“Allo stesso tempo – spiega – l’America si sta allontanando dalla globalizzazione ed è concentrata a prendere le distanze dal resto del mondo”.L’effetto domino del crash ‘inevitabile’ del dollaro non può essere escluso: “In generale, l’implicazione è negativa per gli asset finanziari Usa, visto che (un crollo della valuta) rende più probabile l’inflazione, visto che significa importare beni stranieri dall’estero a costi più alti. Fattore negativo per i tassi di interesse” che, a quel punto, la Fed potrebbe essere costretta ad alzare.Stephen Roach teme che il crash dollaro possa scatenare una stagflazione simile a quella della fine degli anni ’70, quando i prezzi salirono in modo significativo, a fronte di una crescita dell’economia a dir poco pervenuta. E lo scenario non sarebbe diverso neanche se ci fosse un cambio di leadership alla Casa Bianca con le elezioni presidenziali di novembre visto che il Congresso continuerà a fare di tutto per rendere il più possibile indolore l’impatto economico della crisi da pandemia di coronavirus.“Le autorità, bisogna dirlo, non si sono trovate mai neanche in una situazione vicina a quella crisi che stiamo vivendo”.L’outlook di Stephen Roach sul dollaro fa traballare ancora di più la speranza-profezia di Donald Trump che, qualche settimana fa, si è mostrato sorprendentemente bullish sul biglietto verde, dopo aver attaccato vari banchieri centrali, incluso l’ex della Bce Mario Draghi, per lanciare politiche monetarie atte a far deprezzare le altre valute nell’ottica di una svalutazione competitiva. E invece a metà maggio, contraddicendo anni di dichiarazioni diametralmente opposte, Trump ha così detto: “E’ un grande momento per avere un dollaro forte”.

Giappone: crollo export più forte da crisi 2009, esportazioni auto in Usa oltre -70%

Nel mese di maggio le esportazioni giapponesi sono crollate al ritmo più veloce dalla crisi finanziaria globale del 2009, zavorrate soprattutto dal tonfo delle consegne di auto verso gli Stati Uniti.Il dato conferma le aspettative di una contrazione profonda per la terza economia al mondo.La crisi provocata dalla pandemia da coronavirus si è tradotta, per la precisione, in un calo delle esportazioni del Giappone pari a -28,3%, peggio del -26,1% atteso dagli economisti intervistati da Reuters e anche del -21,9% di aprile. Si tratta della flessione, su base annua, più forte dal settembre del 2009.Dimezzato l’export verso gli Usa – principale mercato del Giappone -, che ha sofferto il tonfo – su base annua – più forte dal marzo del 2009, a causa del crollo superiore a -70% delle esportazioni di auto e componenti auto.Le importazioni sono scese del 26,2%, più del -20,4% stimato, e al ritmo peggiore dall’ottobre del 2009. Il risultato è che il Giappone ha sofferto a maggio un deficit di 833,4 miliardi di yen (equivalente di $7,77 miliardi), comunque meglio rispetto al deficit da 1,07 trilioni di yen atteso.

Giappone, sondaggio Reuters Tankan: sentiment aziende manifatturiere e non a minimi da 2009

Dal sondaggio mensile Reuters Tankan emerge che il sentiment delle aziende manifatturiere giapponesi rimane al minimo dal giugno del 2009. Nel mese di giugno, l’indice relativo è sceso ulteriormente a -46 punti, in calo rispetto a -44 a maggio.L’indice non manifatturiero, invece, ha recuperato lievemente terreno, salendo a -32 punti dai -36 precedenti.Da segnalare che il report Reuters Tankan anticipa la diffusione del rapporto trimestrale che prende lo stesso nome diffuso dalla Bank of Japan (BOJ).L’outlook rimane fosco. Per il mese di settembre si prevede che l’indice che monitora il sentiment delle aziende manifatturiere si attesterà a -35 punti, mentre quello delle aziende non manifatturiere sarà pari a -29 punti.

Alert contagi in Cina e Us smorza entusiasmo mercati, Wall Street rallenta e poi scatta di nuovo

L’ondata di ottimismo sui mercati all’indomani del nuovo intervento della Fed e in scia ai forti dati sulle vendite al dettaglio Usa è stata parzialmente attutita dalle ultime notizie sul peggioramento delle infezioni da coronavirus in Florida, Texas e Cina. Gli indici di Wall Street, partiti a spron battuto e arrivati fino a quasi +3%, hanno repentinamente rallentato e l’indice S&P 500 ha ridotto i guadagni a circa +0,6% per poi accelerare di nuovo a +1,7% in area 3.126 punti. La volatilità del mercato rimane sostenuta con VIX in area 34 pti.Il presidente della Federal Reserve Jerome Powell ha dichiarato oggi che l’economia americana potrebbe essere in fase di stabilizzazione, ma rischia di affrontare significativi rischi a lungo termine a causa dell’elevata disoccupazione e dell’ondata di fallimenti delle piccole imprese in scia al coronavirus. Secondo il numero uno della Fed, una ripresa completa dell’economia Usa è improbabile “fino a quando la gente non sarà sicura che la malattia è contenuta”.Intanto secondo quanto riporta Bloomberg, Pechino si appresta a chiudere le scuole a causa della nuova ondata di casi di Covid.

BET TRADING: la nuova frontiera della bolla speculativa

Tutti i vari post sulla liquidità scritti nelle ultime settimane vi hanno illustrato un mondo, quello della finanza, inondato di cash. Una liquidità che ha sicuramente effetti benefici, quantomeno nel breve termine, ma che nel lungo termine ci sono molti aspetti che oggi sono sottovalutati e che avranno conseguenze tuttora difficili da quantificare.Ma è normale, in un contesto come quello attuale, che la forte quantità di cash non vada a finire tutta nell’economia reale, ma buona parte della stessa finisca proprio nella finanza. Un percorso che non per forza è IRREVERSIBILE, e magari un giorno questo denaro finirà realmente nell’economia reale. Ma in questo momento, è destinato ad altre cose. Cash o finanza.E se fino a qualche tempo fa, investire in finanza significava un aumento degli investimenti tradizionali, tramite equity, fondi ecc, oggi ci sono anche delle soluzioni di investimento innovative che sono figlie della speculazione finanziaria più estrema.

Ed è per questo che l’ho battezzata BET FINANCE o BET ECONOMY. Fate voi… Nel mio piccolo preferisco definirla BET TRADING vista proprio la tipologia di quelli che diventa difficile definirli investimenti, mentre sono molto più vicini al classico ALL IN.

E questo fenomeno non è destinato a fermarsi.

Prendiamo ad esempio il 30 giugno. Un giorno come tanti altri, direte voi. Ma non per la FED.

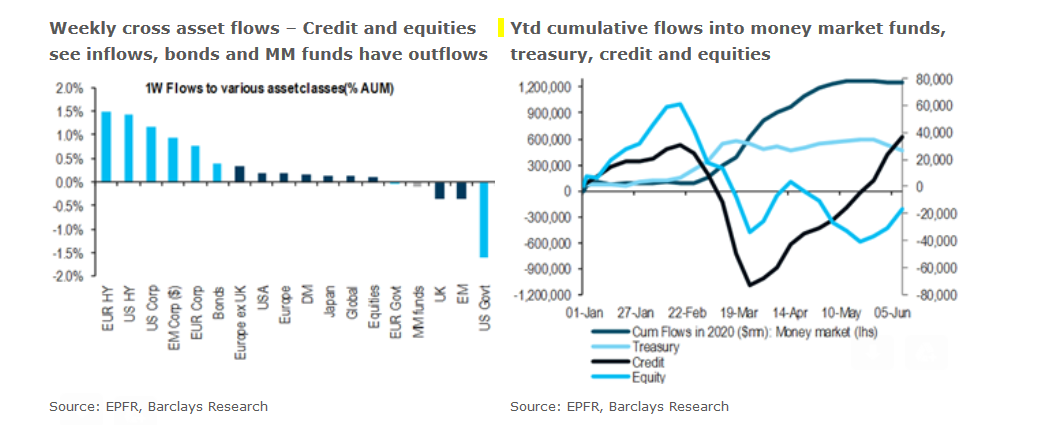

(…) In parole povere e in totale contrasto con quanto accaduto lo scorso settembre, quando la scarsezza di liquidità sui conti di riserva della Fed innescò la crisi del mercato repo che sancì il ritorno in campo della Banca centrale Usa dopo un decennio, il Tesoro americano sta per alluvionare il mercato con 700 miliardi di cash. Di fatto e al netto della purga della seduta borsistica dell’11 giugno, questo accadrà in piena euforia degli indici e con il livello della ratio put/call che mostra chiaramente la propensione rialzista degli operatori e la pressoché – pericolosissima – assenza di strategie di hedging in atto. Insomma, si sta per offrire un pacco enorme di free-drink a chi ha già bevuto troppo e, a breve, potrebbe mettersi alla guida. (…) [Source]

A tutto questo aggiungiamo le buone news in arrivo dai mercati di questa notte. Una FED che aumenta gli acquisti e la BOJ che segue a ruota.

(…) La Federal Reserve amplia il sostegno ai mercati e le Borse registrano con favore questa nuova iniziativa, mentre restano alte le preoccupazioni per una seconda ondata del virus in Cina e negli stessi Stati Uniti. (…) ha fatto sapere che inizierà ad acquistare un “ampio e diversificato portafoglio di bond societari a sostegno della liquidità del mercato e la disponibilità di credito”, sottolineando che gli acquisti saranno effettuati tramite il suo programma di emergenza che finora ha riguardato solo Exchange-Traded Fund, Etf. (…) Sul mercato giapponese si è confermata ben presente anche la Bank of Japan (Boj) che ha mantenuto invariata la sua politica monetaria espansiva, ma, al contempo, ha ulteriormente aumentato la dotazione dei suoi programmi di aiuto per le imprese che affrontano la grande crisi economica causata dalla pandemia. Le eccezionali misure adottate dalla Boj da marzo scorso per sostenere il finanziamento delle società giapponesi ammontano ora a 110 trilioni di yen (900 miliardi di euro), contro 75 trilioni di yen in precedenza, ha annunciato l’istituzione monetaria dopo la sua riunione. (…) [Source]

Facciamo pure tutte le valutazioni e le ponderazioni del mondo ma poi tanto tutto va a farsi benedire da questo interventismo che ormai sta raggiungendo picchi impensabili.

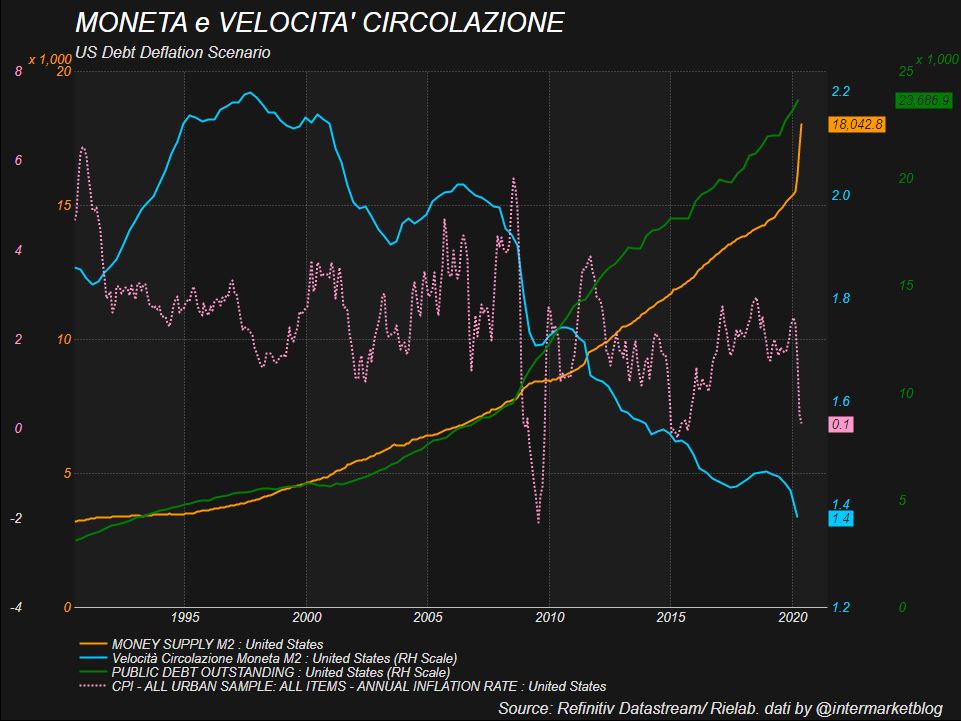

Il Quantitative Easing fa decollare la massa monetaria (M2) che però solo parzialmente va nell’economia reale.

Quindi possiamo dire che è deficit pubblico a favore e sostegno di Wall Street. E guarda caso tutto questo avviene proprio in prossimità delle elezioni USA. Dite che sia poi tutto così casuale? Sicuramente no, diciamo che si vuole unire l’utile al dilettevole e che con un piccione si prendono due fave. Intanto però le incongruenze non potranno che aumentare, e su questo non ci sono dubbi.

E tra le varie incongruenze, drammaticamente alimentate proprio da questa liquidità, compresi i sussidi pagati ai cittadini, c’è appunto in BET TRADING, un ramo della BET ECONOMY a cui stiamo assistendo.

MA cosa diavolo è questo BET TRADING?

E’ un modo di speculare con un tipo di approccio al rischio di tipo TOTALE. Quindi si rischia praticamente tutto il capitale ma i margini di guadagno sono a tre cifre. E non pensate a ragionamenti qualitativi. Qui si lavora solo sulla speculazione e sul VIX.

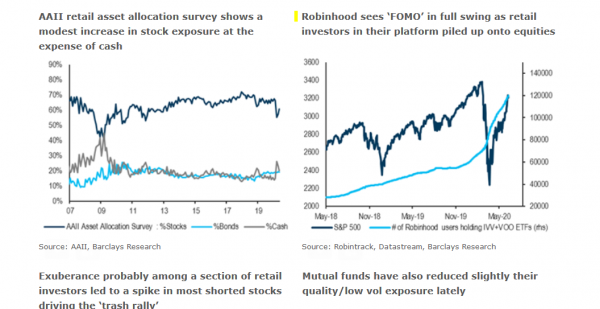

(…) I numeri delle piattaforme dipingono un quadro in crescita esponenziale negli Usa di chi mescola il trading al betting. Un anno fa gli utenti di WallStreetBetz – una delle piattaforme più conosciute nel settore che fa parte della community Reddit – erano 577mila. Oggi si sono moltiplicati a quota 1,3 milioni. (…)

Clienti consapevoli di cosa fanno? Ma neanche per sogno. Conta solo speculare, guadagnare usando soldi che spesso “sono piovuti dal cielo”, come appunto i sussidi pagati da Trump nel bel mezzo della crisi Covid-19.

(…) L’espansione del fenomeno è fotografata anche dati di RobinHood, broker nato nel 2014 (ma non presente in Italia) con la mission di «rubare ai ricchi per dare ai poveri». Sulle operazioni di trading non vengono applicate commissioni, poi sta all’abilità degli utenti generare profitti vendendo a prezzi più alti di quelli di ingresso. «Questa nuova generazione di scommettitori sta puntando i soldi ricevuti dalle politiche fiscali per contrastare il coronavirus, 1.200 dollari attraverso la helicopter money e 600 dollari al mese come sussidio di disoccupazione (…) Con il risultato che oggi i mercati sono doppiamente drogati: in prima istanza dalle politiche monetarie dalle banche centrali e in seconda battuta, seppur con proporzioni molto diverse, dalle modalità con cui alcuni sussidiati stanno decidendo di spendere i soldi ricevuti dall’ “elicottero” governativo». (…) [Source]

Avete capito quindi cosa è il BET TRADING? Ed ecco quindi che certe situazioni paradossali diventano subito più chiare, perché poi, per guadagnare di più, si usano anche titoli molto aggressivi, come ad esempio Hertz, la società di noleggio auto che ha portato i libri in tribunale ma che, dopo la dichiarazione di fallimento, ha addirittura visto crescite esponenziali delle quotazioni, tanto che gli amministratori hanno chiesto l’autorizzazione a vendere delle azioni, in quanto ritenevano la cosa come un’opportunità tanto assurda quanto straordinaria per recuperare tutto il recuperabile.

(…) Hertz Global Holdings, che aveva fatto richiesta d’ingresso in Chapter 11 lo scorso 22 maggio, vuole vendere azioni per 1 miliardo di dollari per approfittare del recente rally a Wall Street: dai minimi di 56 centesimi segnati il 26 maggio, il titolo ha toccato un picco di 5,53 dollari l’8 giugno. Secondo quanto riporta il Wall Street Journal, gli avvocati del maggiore gruppo Usa di noleggio auto (in termini di vendite) hanno dichiarato al giudice fallimentare che l’apprezzamento del titolo “presenta un’opportunità unica”. Hertz per altro proprio il 26 maggio aveva ricevuto una notifica di delisting dal New York Stock Exchange ma ha fatto ricorso in appello (il titolo continuerà a scambiare regolarmente al Nyse fino a quando non verrà risolto l’appello). Hertz, dopo avere chiuso con un crollo del 18,25% giovedì a Wall Street (a 2,06 dollari di valore), ha toccato un rally superiore all’8% in after market.(…) [Source]

Ovviamente non c’è solo Hertz (serviva per spiegare cosa succede) ma tutti i titoli più “in trend” e quindi ovviamente Tesla, Apple, Amazon ecc.

Un modo di concepire la finanza e gli investimenti che…non hanno nulla a che fare con la VERA finanza. L’ennesimo tassello che ci deve dare consapevolezza di come si sta evolvendo la situazione e di come non dobbiamo più sorprenderci di nulla.

Nel bene. Ma prima o poi anche nel male.

PS: vi lascio questo ultimo grafico. Un aggiornamento sulla massa monetaria M2 generata (sempre più impennata!), sulla velocità di circolazione della moneta (sempre più bassa), sul debito generato (sempre più alto) e sull’indice CPI (Che continua a scendere, a testimonianza del fatto che i soldi in buona parte vanno nella finanza).

Credo che il giochino sia stato scoperto, ditemi voi cosa ne pensate. E tutto il resto non è che tanta bella filosofia che nel breve, conta come il due di picche.

Stati Uniti: produzione industriale migliora, +1,4% m/m a maggio

La produzione industriale americana migliora a maggio, ma non c’entra le attese del mercato. Il dato ha mostrato un rialzo mensile dell’1,4% rispetto al crollo del 12,5% della passata rilevazione (il dato è stato rivisto da -11,2%). Il consensus Bloomberg indicava, però, una crescita mensile del 3 per cento.

Stati Uniti: rimbalzo vendite al dettaglio, aumentano speranze ripresa a forma di ‘V’?

Il rimbalzo delle vendite al dettaglio negli Stati Uniti nel mese di maggio aumenta le speranze di una ripresa a forma di ‘V’. E’ quanto scrive James Knightley, chief international economist di ING, commentando i dati sulle vendite al dettaglio diffusi nel pomeriggio italiano.Nel dettaglio, le vendite al dettaglio Usa hanno mostrato a maggio una crescita del 17,7%, grazie alla riapertura del settore retail dopo la fase di lockdown lanciata per contenere i contagi da coronavirus. Il dato è andato ben oltre le attese ferme a 8,4% e ha scacciato il -14,7% registrato ad aprile (dato rivisto da -16,4%). “Questo dato è molto più forte rispetto a quanto aveva suggerito l’indice Redbook relativo ai dati settimanali sulle vendite al dettaglio delle catene di negozi Usa, aumentando le speranze di una ripresa a forma di V”, afferma l’economista di ING.“È chiaro che l’enorme sostegno fiscale e monetario, compresi gli extra di 600 dollari alla settimana per i sussidi di disoccupazione, ha dato alle famiglie il reddito e la fiducia per spendere. Tuttavia, questo pagamento extra termina a luglio e bisogna ricordare che l’occupazione è ancora in calo di 20 milioni rispetto all’inizio dell’anno”, prosegue Knightley, secondo il quale “le prospettive per i prossimi mesi rimangono incerte e saranno determinate dalla rapidità con cui la riapertura prenderà slancio e da quanti lavoratori torneranno ai loro posti di lavoro”.

Wall Street in rialzo, Dow Jones +700 punti dopo Fed e rumor bazooka Trump. Apple snobba l’Ue

Wall Street positiva, con il Dow Jones che vola di quasi 700 punti (+2,68%), a quota 26.452; il Nasdaq sale di quasi 200 punti (+2%), a 9.919 punti, mentre lo S&P 500 avanza di 73,96 punti (+2,41%), a 3.140.Ottimo il dato sulle vendite al dettaglio degli Stati Uniti, che sono balzate nel mese di maggio del 17,7%, grazie alla riapertura del settore retail dopo la fase di lockdown lanciata per contenere i contagi da coronavirus.Ad aprile le vendite erano scese del 14,7%. Il dato, che ha riportato il balzo più forte di sempre, è stato decisamente migliore delle attese degli analisti, che avevano previsto un rialzo dell’8,1%.Buone notizie anche dal fronte Fed, che ieri ha annunciato l’estensione degli acquisti dei corporate bond Usa. Oltre agli ETF la banca centrale guidata da Jerome Powell rileverà anche obbligazionari societarie singole, scambiate sul mercato secondario.L’ottimismo sull’azionario si spiega anche con le indiscrezioni riportate da Bloomberg, secondo cui l’amministrazione Trump starebbe lavorando su una nuova proposta di stimoli fiscali da $1 trilione in spese per infrastrutture.Tra i titoli, focus su Apple, finita nel mirino delle autorità antitrust di Bruxelles. La Commissione europea ha avviato due indagini per stabilire se il colosso di Cupertino abbia violato le leggi sulla concorrenza riguardo al suo servizio Apple Pay e al suo App Store. Se ritenuta colpevole, Apple potrebbe dover pagare una multa fino al 10% delle sue entrate annuali ed essere costretta ad adeguare le sue pratiche commerciali. Il titolo tuttavia non risente della notizia e sale di oltre +2%.

Wall Street pronta a proseguire i rialzi supportata dalla Fed

I futures sugli indici statunitensi si muovono in territorio positivo, anticipando un avvio di seduta in rialzo per Wall Street, che proseguirebbe così i guadagni di inizio settimana. A circa dure ore dalla partenza il contratto sul Dow Jones sale dell’1,8%, quello sull’S&P500 avanza dell’1,3% e il future sul Nasdaq segna un +1,2%. A risollevare l’umore degli investitori, mettendo in secondo piano, almeno per il momento, gli sviluppi della pandemia, è stata la Fed. L’istituto centrale ha annunciato che partiranno gli acquisti di titoli corporate bond sul mercato secondario. Fino ad ora la Fed aveva acquistato solo ETF. Nel frattempo, notizie positive giungono anche dal governo americano che starebbe preparando un nuovo piano da 1.000 miliardi di dollari di investimenti per le infrastrutture, con l’obiettivo di rilanciare l’economia Usa.Prima della partenza di Wall Street, attenzione alle indicazioni in arrivo dal fronte macro. Alle 14.30 verranno diffuse le vendite al dettaglio e alle 15.15 la produzione industriale. Entrambi i dati sono previsti in deciso aumento a maggio. Si segnala anche l’audizione di Jerome Powell, governatore della Fed, in Senato per presentare il Monetary Policy Report.

Dal fattore FOMO alla sbornia Tech: le 10 ragioni che spingono a investire proprio ora sulle azioni

L’economia mondiale è ancora in piena recessione e in molte aree – quali America Latina, India e gli stessi Stati Uniti – i nuovi contagi sono ancora a livelli molto elevati. Sui mercati però sembra che sia già arrivato il momento di mettersi la crisi alle spalle e tornare a puntare con decisione sull’azionario.

Cosa c’è dietro questa notevole ripresa dei mercati, che in alcuni casi è sensazionale se si pensa ai record recentemente aggiornati dal Nasdaq. Dopo il drammatico calo di marzo, i prezzi stanno risalendo con convinzione negli ultimi mesi e solitamente il mercato tende ad anticipare quello che succederà nell’economia reale. In queste settimane si è parlato ripetutamente su scommessa degli investitori per una ripresa a V, ma dietro al rally forsennato delle azioni c’è sicuramente dell’altro.

Dieci motivi per salire adesso sul Toro

Il Centro Studi BGSAXO ha individuato ben 10 ragioni per cui gli investitori stanno investendo proprio ora. Eccole riportate di seguito.

-

Acquista quando il mercato scende “Buy the Deep”.

L’ottimismo è una caratteristica importante di un gran numero di investitori. E nonostante la dura crisi della corona, molti di loro credono – e continuano a credere – in buoni rendimenti. Non solo a lungo termine, ma anche a breve termine. Nello scenario attuale che ha visto toccare minimi storici, molti investitori pensano che sia il momento perfetto per entrare o acquistare a prezzi scontati.

-

Cerca il rendimento

La crisi in corso non ha modificato i tassi di interesse estremamente bassi. Al contrario, la pressione sui tassi di interesse e l’aspettativa che questi rimangano tali per lungo tempo sono solo aumentati. Gli investitori che erano alla ricerca di rendimenti aggiuntivi e quindi hanno detto addio a liquidità e risparmi, hanno solo più motivi per continuare a cercare mercati più redditizzi.

-

il ruolo delle Banche centrali

La BCE, la Federal Reserve e altre banche centrali hanno colto la crisi come un’opportunità per una nuova e inedita ondata di liquidita’ uniti a programmi di riacquisto di titoli di stato e obbligazioni societarie. Ciò crea un’enorme afflusso di nuovi soldi che – come negli ultimi anni – sta riconducendo in larga misura ai mercati finanziari.

-

I Governi pagano il conto

Anche la Commissione europea e i governi dei paesi colpiti dalla crisi sanitaria stanno spendendo miliardi per mitigare e prevenire gli effetti drammatici sull’economia gettando liquidita’ “a qualunque costo”. Sebbene i governi siano consapevoli di un conseguente indebitamento, questo approccio sta attenuando il danno economico e fornendo, tra gli altri, investimenti importanti nel settore sanitario.

-

Tecnologia, tecnologia, tecnologia!

Non solo il settore medico è monitorato dagli investitori, ma anche il settore delle grandi tecnologie non sembra preoccuparsi della crisi globale. Aziende come Google, Amazon, Facebook, Apple e Microsoft sono addirittura considerate i grandi vincitori. Il fatto che queste cosiddette aziende GAFAM pesino ora oltre il 20% dell’ S&P-500 e che siano centrali nel Nasdaq-100, spiega l’ottimo andamento di questi indici.

-

Cina e mercati emergenti

Europa e Stati Uniti sono state colpite duramente e hanno molte morti attribuite al COVID-19, ma gran parte del mondo è stata molto meno colpita dalla pandemia. L’impatto in Africa e in Asia è molto inferiore e pertanto danneggerà di meno questi mercati emergenti. Questo scenario unito ad un mercato Cinese in rapida ripresa potrebbe trainare le economie occidentali a uscire più rapidamente dalla crisi.

-

Energia a buon mercato

I prezzi attualmente molto bassi dell’energia e delle altre materie prime stanno sicuramente aiutando. Sebbene i paesi (ad esempio la Russia) e le aziende (ad esempio Shell) abbiano accusato il colpo, questo trend è un dono del cielo per altri settori interessati, come il trasporto aereo. I bassi prezzi dell’energia possono anche far uscire il resto dell’economia dalla crisi più velocemente e in modo più economico.

-

Speranza per il vaccino

Naturalmente non possiamo dimenticare la causa della crisi stessa. Il coronavirus. Nonostante l’effetto devastante sull’economia e sulle imprese, c’è una forte sicurezza che il virus possa essere contenuto e che ci si possa convivere. Pare anche certo che un vaccino arriverà si tratta solo di tempo. Un folto gruppo di investitori sta già speculando su questa buona notizia, che senza dubbio darà una spinta ai mercati.

-

Guardando al futuro

Ma guardare al futuro non riguarda solo il COVID-19. Gli investitori con orizzonti temporali più lunghi non lasceranno che l’attuale crisi li ponga fuori dai giochi. Stanno osservando cifre storiche e sono convinti che i profitti e i dividendi aziendali torneranno presto alla normalità. Non si allontaneranno dal mercato, ma continueranno a investire, soprattutto ora.

-

Paura di non cogliere l’attimo (FOMO)

Infine c’è il gruppo di investitori irrequieto. Hanno osservato cadere il mercato azionario, ma ora lo vedono rialzarsi rapidamente. E hanno sempre più paura di perdere il treno se non arrivano in tempo: The Fear of Missing Out (FOMO). Non sanno se ciò che accade ha caratteristiche fondamentali e strutturali, ma non importa. Vogliono evitare il rischio di perdere una potenziale occasione e seguono il trend principale.

Un dato oggettivo è che i mercati si sono chiaramente spostati nuovamente verso l’alto nell’ultimo mese. Naturalmente ci sono anche molti aspetti negativi correlati alla situazione attuale da tenere in considerazione. Spetta a te valutare ogni aspetto del mercato e decidere in modo consapevole se ci sono evidenti segnali di espansione anche per il futuro.

Forse stai investendo pesantemente o forse ti stai mantenendo a distanza dal mercato azionario. Qualuncque sarà la direzione del mercato una cosa è certa, il 2020 sarà un anno che passerà alla storia.

Boom borsa di Tokyo e azionario Asia: indici fino a +5% dopo nuovo bazooka Fed. Bene anche futures Usa

Boom per la borsa di Tokyo, con l’indice Nikkei 225 che ha chiuso la sessione balzando del 4,88% a 22.582,21 punti, dopo che la Bank of Japan ha confermato la sua politica monetaria, come da attese. La borsa di Shanghai avanza di oltre +1%, Hong Kong quasi +3%, Sidney balza di oltre +4%, Seoul quasi +5%.Al termine della riunione odierna, la BoJ ha mantenuto i tassi di riferimento invariati a -0,10%, lasciando fermo anche il target sul rendimento dei titoli di stato decennali attorno allo zero per cento. L’istituto guidato da Haruhiko Kuroda ha confermato di voler acquistare un ammontare illimitato di titoli di stato giapponesi, nell’ambito del suo programma di Quantitative easing.La banca centrale giapponese acquisterà anche ETF al ritmo di 20 trilioni di yen all’anno. Infine, per quanto riguarda il programma anti-Covid per le imprese, la BoJ ha mantenuto gli importi in essere a circa 110 trilioni di yen all’anno.Dal comunicato della BOJ emerge che Kuroda & Co lanceranno misure di politica monetaria espansiva senza esitazione in caso di bisogno, continuando a prestare attenzione all’impatto della pandemia da coronavirus sull’economia del Giappone.

L’assist delle banche centrali c’è. I mercati guardano anche – o soprattutto – alle novità arrivate dalla Fed, che ieri ha annunciato l’intenzione di acquistare anche i singoli corporate bond.

In precedenza, la Federal Reserve aveva annunciato l’acquisto dei corporate bond sul mercato primario attraverso gli ETF. Ora, insieme a quegli acquisti,la banca centrale guidata da Jerome Powell rileverà anche corporate bond scambiati sul mercato secondario.

Reazione positiva dei futures sulla borsa Usa, con quelli sul Dow Jones che salgono di 465 punti, indicando un avvio di seduta, per l’indice, in rialzo di più di 500 punti.

Bloomberg riporta inoltre che l’amministrazione Trump starebbe lavorando su una nuova proposta di stimoli fiscali da $1 trilione in spese per infrastrutture.

Inoltre, dalle minute della Reserve Bank of Australia è emerso che il board della banca centrale “ha riconosciuto che un allentamento significativo, coordinato e senza precedenti della politica fiscale e monetaria in Australia sta aiutando l’economia ad attraversare questo periodo difficile”.

Ancora: “è probabile che questi sostegni fiscali e monetari siano richiesti per un periodo di tempo”.

Piazza Affari a spron battuto grazie a Fed: volano banche, FCA e Leonardo

Partenza lanciata per Piazza Affari grazie alla sponda della Fed. Il Ftse Mib segna un +2,08% a quota 19.324 punti con banche in prima fila. Sponda importante al ritorno dell’ottimismo sui mercati è stata la mossa della Federal Reserve che annunciato l’acquisto anche di singoli corporate bond scambiati sul mercato secondario oltre a quelli che sta acquistando attraverso gli ETF. Orientamento ultra-espansivo anche della Bank of Japan. L’istituto guidato da Haruhiko Kuroda ha confermato di voler acquistare un ammontare illimitato di titoli di stato giapponesi, nell’ambito del suo programma di Quantitative easing.Sponda al rally dei mercati anche dal calo dei casi di Covid a Pechino (27 nuovi casi segnalati lunedì, in calo rispetto a 36 nuovi casi del giorno precedente).Sul parterre di Piazza Affari si segnala il rally del settore bancario. Unicredit segna +3,29%, Intesa Sanpaolo +3,11%, Banco BPM +2,67% e UBI +2%. Molto bene anche gli industriali con Buzzi in testa a +6,4%, Leonardo quasi +4%, FCA +3,9% e STM +3,3%.Infine in evidenza Telecom Italia (+2,6%) con il rumor di un’offerta del fondo australiano Macquarie per rilevare il 50% di Open Fiber detenuto da Enel. Operazione che potrebbe favorire il processo verso la rete unica TIM-Open Fiber.

Stati Uniti: indice Empire State manifatturiero sorprende a giugno

In netto miglioramento l’indice Empire State, barometro dell’andamento dell’attività manifatturiera nell’area di New York redatto dalla Federal Reserve NY, a giugno. Il dato si è attestato a -0,20 rispetto ai -48,5 della passata rilevazione. Il mercato si attendeva un dato pari a -27,5.

Consulenti delusi dagli ETF, con crisi meglio la gestione attiva. Ottimismo su prospettive Wall Street e Piazza Affari

Consulenti finanziari e professionisti della finanza non temono cadute del mercato azionario, soprattutto per Wall Street, con una ripresa continua nel corso del secondo semestre, nonostante i significativi timori legati alla volatilità. Dall’indagine di Natixis Investment Managers, condotta su 2.700 professionisti della finanza in 16 Paesi, tra cui 300 negli Stati Uniti, emerge infatti che consulenti d’investimento, gestori patrimoniali, broker/dealer e pianificatori finanziari si aspettano che le azioni Usa chiudano l’anno in calo del 7% per l’S&P500, meglio della flessione prevista del 7,3% per l’indice MSCI World Index. Addirittura, gli esperti americani prevedono per l’indice S&P500 un calo di appena il 3,6% a fine 2020. Le aspettative di rendimento per il 2020 sono più simili ai modesti cali registrati nel 2018 rispetto all’andamento del 2008, quando l’S&P500 lasciò sul terreno il 37% e l’MSCI il 40,33%.

Nel mercato statunitense le prospettive sono più ottimistiche, tuttavia altrove i professionisti della finanza sono notevolmente più pessimisti sull’andamento dei listini nei propri mercati: quelli di Hong Kong, Australia, Italia e Germania prevedono che l’anno si chiuderà con perdite a due cifre. In particolare, per l’indice Ftse Mib di Piazza Affari si prevede una perdita del 13,5% (nel 2018 aveva chiuso comunque peggio con un -16,2%), mentre per il tedesco Dax l’aspettativa è di chiudere il 2020 con una performance negativa del 16,6%.“Con la graduale riapertura delle economie e l’allentamento delle tensioni su scala globale, i consulenti finanziari sono nel complesso ottimisti per quanto riguarda la ripresa”, dichiara Antonio Bottillo, Country Head ed Executive Managing Director per l’Italia di Natixis Investment Managers. “Tuttavia sono ancora concentrati sulle modalità di protezione dei clienti dalla volatilità che si aspettano. La crisi ha rappresentato la tempesta perfetta per coloro che tendono a prendere decisioni di investimento su base emotiva e con la crisi che ha messo a nudo i limiti delle strategie di investimento passivo, la larga maggioranza dei consulenti si sta orientando verso una gestione attiva nell’attuale contesto”.

Cosa spaventa di più? al primo posto la volatilità

La volatilità continua a rappresentare il principale rischio per la performance di portafoglio e per le prospettive di mercato. Due terzi (69%) dei professionisti su scala globale indicano nella volatilità una delle principali fonti di preoccupazione, seguita da vicino dai timori di recessione (67%). Quasi la metà (47%) individua anche l’incertezza legata agli eventi geopolitici tra i rischi per i propri portafogli. In un drastico spostamento delle preoccupazioni causate dal rischio rispetto ai sondaggi degli anni precedenti, un quinto degli intervistati (19%) ha espresso preoccupazione per i bassi rendimenti, mentre i problemi relativi alla liquidità sono stati citati dal 17% degli intervistati.