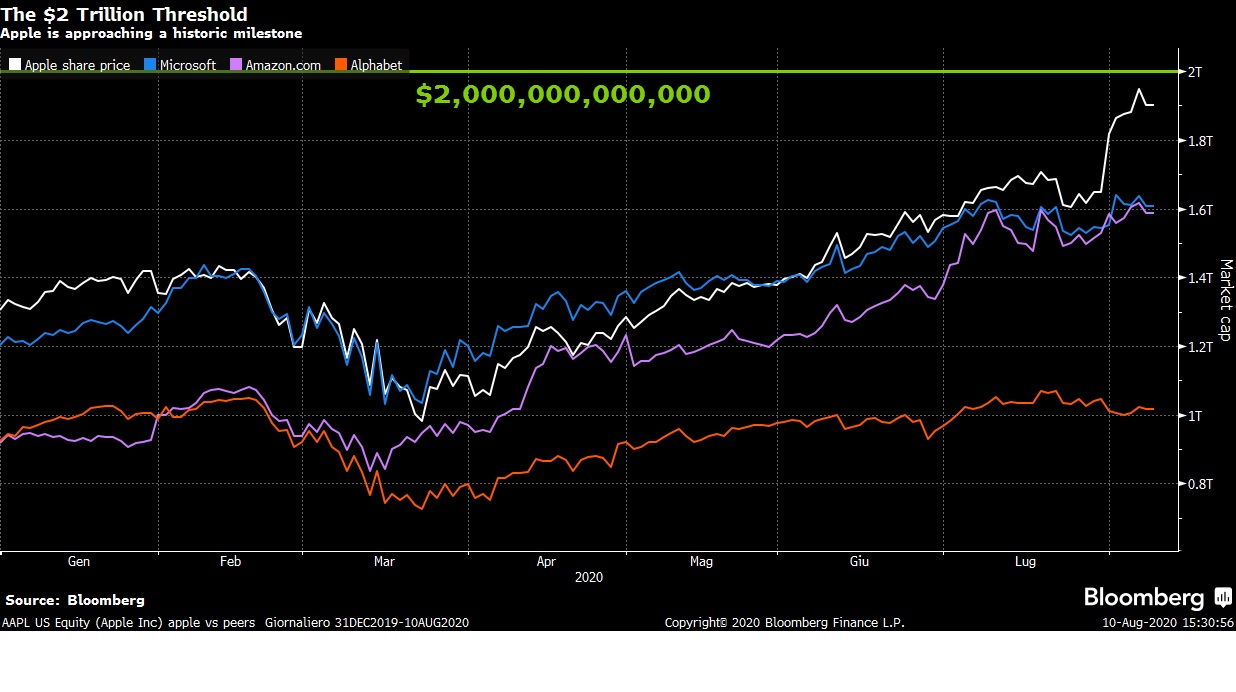

Eccoci a un nuovo appuntamento , dedicato a fare il punto della situazione sull’ETF che seguiamo con moltissima attenzione da 20 anni ,che come i nostri lettori più affezionati ben sanno , è un paniere di titoli tecnologici ,un ETF di nome Invesco QQQ Trust – QQQ.

Invesco QQQ Trust – QQQ 2.0

Partiamo dalla composizione di questo ETF .

Composizione Invesco QQQ Trust – QQQ – NASDAQ

| Primi 5 titoli | Var % |

|---|---|

| Apple Inc | 13,55 % |

| Microsoft Corp | 11,26 % |

| Amazon.com Inc | 11,04 % |

| Facebook Inc A | 4,38 % |

| Alphabet Inc A | 3,56 % |

Prima cosa che vogliamo evidenziare ,nella composizione di questo ETF Invesco QQQ Trust – QQQ , il peso minore lo ha Alphabet Inc A (ex GOOGLE) ,che come già detto nell’articolo FAANG & VIRUS è stato proprio quello che ha sottoperformato dei FAANG , arrivando si a superare i massimi Pre-Covid, ma di poco e sopratutto per poco visto che la trimestrale ha poi confermato un calo degli introiti pubblicitari (cosa che pareva già a conoscenza degli HFT visto come il titolo si è comportato dal 19 Marzo 2020).

Seconda cosa che vogliamo evidenziare , sempre nella composizione di questo ETF Invesco QQQ Trust – QQQ è il peso prioritario di Apple Inc che proprio nel corso di questa ottava , grazie a una trimestrale molto positiva ,ha macinato record su record toccando 457,65$ (318$ era il massimo Pre-Covid e 199$ il minimo del 19 Marzo 2020) consentendo al NASDAQ di toccare un nuovo recordo storico prossimo a 11300 punti (5000 Top Storico del 2000) decisamente sopra il 1000% dal minimo del 2009 che fù di 1100 (che pensavamo e credavamo nel 2019 top “programmato” e insuperabile di questo rialzo e invece ….)

Terza cosa che vogliamo evidenziare , sempre nella composizione di questo ETF Invesco QQQ Trust – QQQ è il peso di AMAZON ,di cui avevamo tracciato un’ipotesi correttiva che pareva cominciare a trovare delle conferme nel doppio massimo a 3344,29$ (vedi articolo AMAZON ci sta dicendo qualcosa ?) che con il forte sostegno della Federal Reserve di questa ottava sia al Dow Jones che allo Standard and Poor al momento “pare” negato , ma continueremo a seguire questo titolo guida con estrema attenzione nelle prossime ottave e nei prossimi mesi (perchè lo riteniamo un possibile , non sicuro, ma possibile ,anticipatore di future evoluzioni di Mercato).

E ora andiamo al punto e parliamo di questo interessante ETF , conosciuto pensiamo da tutti.

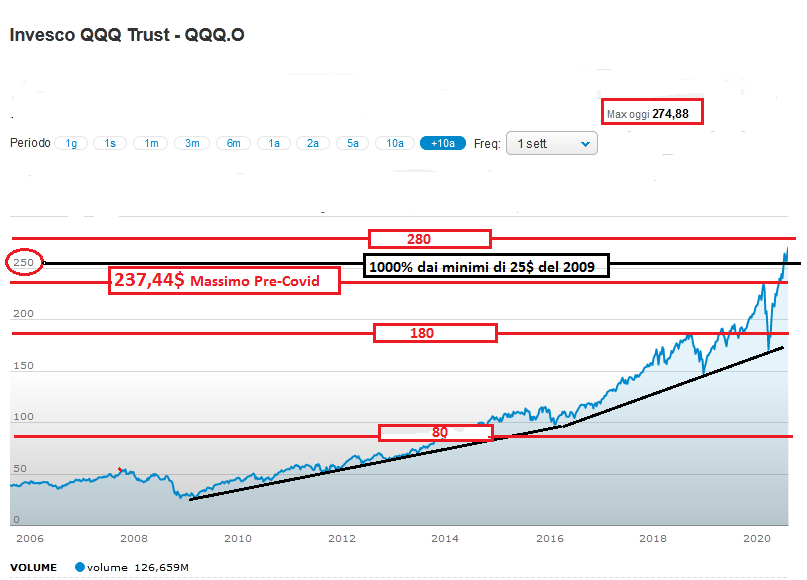

Invesco QQQ Trust – QQQ – NASDAQ

Con il Top di 274,98$ del 6 Agosto 2020 (bissato ieri con Top Intraday a 274,88$) questo ETF Invesco QQQ Trust – QQQ è arrivato molto prossimo alla resistenza collocata a 280$ , avendo eseguito praticamente per intero un Move al rialzo 180-280$ (partendo dal retest perfetto della Trend Rialzista da area 163-165$) in 142 giorni di calendario (vedi nostra analisi MARKETS : LET’S TWIST AGAIN ?)

Nessun Indice Mondiale ha avuto una performance paragonabile a quella del NASDAQ ( e di conseguenza a questo ETF ad esso legato) e nessun movimento rialzista dal 2000 a oggi è paragonabile a quanto visto dal 19 Marzo 2020 ad oggi , o anche successivo dal 2009 a oggi ,come del resto visibile dal Grafico .

Quindi una situazione nuova , completamente nuova a quanto visto in questi 20 anni dal 2000 al 2020 .

Quando la Federal Reserve scende in campo , non fa prigionieri come detto anche in questi nostri articoli FEDERAL RESERVE : Make it happen , 3048 : STANDARD & POWELL.

Chiarissimo il BOX HFT che contiene questo ETF :

BOX HFT 80-180-280-380-480

che questo ETF Invesco QQQ Trust – QQQ ha percorso partendo dal minimo di 25$ , raggiungendo 80$ , poi 180$ , poi il 1000% 25-250$ e infine arrivando a sfiorare i 280$.

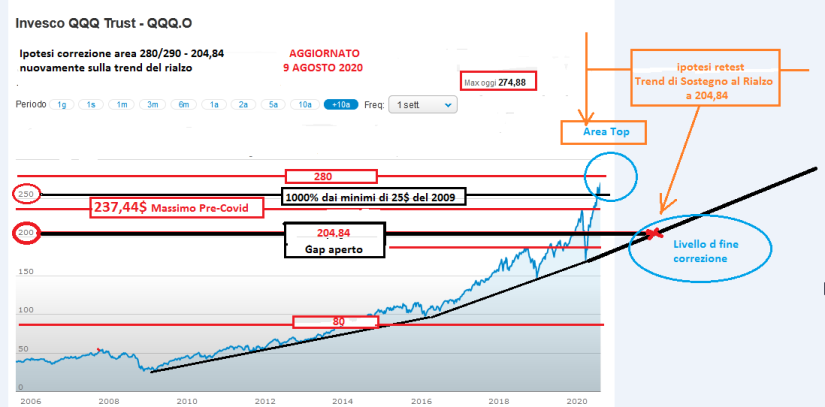

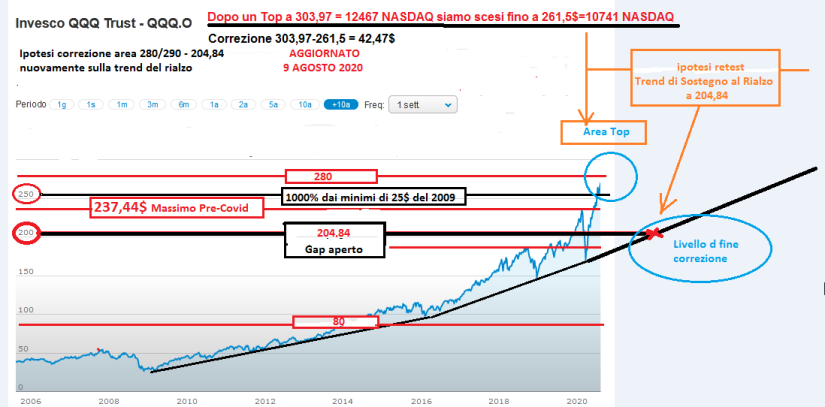

Arrivati a questo punto , pensiamo che data la “precisione” balistica degli HFT prima o poi (magari prima chiudendo il Gap a 265,79$ lasciato aperto o chiudendolo poi in seguito a una correzione ) a 280$ ci arriveranno , che coinciderebbe circa con 11500 del NASDAQ.

Poi pensiamo che arrivati a quel punto , graficamente ci ri-troveremo in una situazione simile a quella di AMAZON a 3344,29$ ( che da quel livello ha ceduto il 10% tornando a 3000$.)

Ma si potrebbe anche ipotizzare una futura correzione di questo tipo , su News Presidenziali o Geopolitiche o Economiche che portassero a un retest della trend che sostiene il rialzo che troverebbe nel gap aperto a 204,84$ un perfetto punto di incrocio .

Accadrà questo anche per il NASDAQ e ETF Invesco QQQ Trust – QQQ ?

Questa domanda la rivolgiamo alla Federal Reserve ovviamente.

Che è la più forte.

E sempre alla Federal Reserve , dedichiamo 3 saggi detti Latini dell’Epoca Romana che sembrano scritti oggi , tanto sono attuali .

Ubi maior minor cessat.

Di fronte al più forte il debole si fa da parte.

Fortis cadere, cedere non potest.

I forti possono cadere, ma non possono cedere

Numquam periculum sine periclo vincitur.

Non si vince un pericolo senza pericolo.

Ad Maiora !

AGGIORNAMENTO 11 AGOSTO 2020

GAP 265,79$ chiuso da doppio massimo di breve segnalato nell’articolo

Fino a quì ci siamo.

Ora si tratta di vedere se ripartono da area 265 per 280/290 o no.

Risponderanno nelle prossime sedute sicuramente.

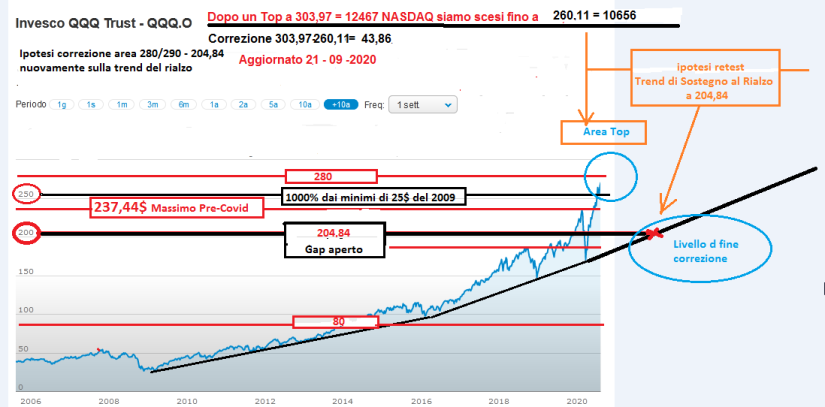

AGGIORNAMENTO 11 SETTEMBRE 2020

Invesco QQQ Trust – QQQ 303,97 TOP 2-09-2020

NASDAQ 12467

Primo Target 280 per QQQ raggiunto 20 Agosto 2020 Move 180-280 eseguito

>280 21 Agosto 2020

Secondo Target 290 per QQQ raggiunto 26 Agosto 2020

move 205-305 quasi concluso per QQQ

11500 per NASDAQ raggiunto 20 Agosto 2020 ma seguiamo QQQ

12200 per NASDAQ raggiunto 1 Settembre 2020 ma seguiamo QQQ

12500 per NASDAQ quasi raggiunto 2 Settembre 2020 ma seguiamo QQQ

dalla chiusura gap a 265,79. Per ora………siamo perfetti.

VALUTIAMO ANCHE IL PIANO B ESPOSTO IN QUESTO ARTICOLO E VEDIAMO DOVE SIAMO DOPO IL TOP A 303,97$ QQQ = 12467 NASDAQ

Gli scenari del collasso: aggiornamento 2020

Ci avviciniamo alla catastrofe assoluta? Ormai il vaso sembra colmo e il sistema si sta rendendo conto che non se ne verrà fuori. Cosa dobbiamo aspettarci?

Nel dicembre 2018 abbiamo pubblicato per la prima volta gli scenari che descrivevano come si sarebbe probabilmente evoluta la crisi economica globale. Mentre abbiamo dettagliato i percorsi probabili, abbiamo anche avvertito che erano ancora disponibili i mezzi per rimandare l’inizio della crisi.E abbiamo avuto ragione: le banche centrali globali e le autorità cinesi sono state molto innovative ed energiche in sforzi senza precedenti per posticipare la crisi.Nel rapporto del dicembre 2018, abbiamo previsto che l’economia mondiale avrebbe intrapreso una delle tre strade nei prossimi anni: depressione globale, collasso sistemico o socialismo finanziario globale. Siamo attualmente sulla strada che porta al socialismo finanziario globale, ma la domanda rimane: ci finiremo davvero?Nella nostra Q-Review di settembre , abbiamo aggiornato i nostri scenari; adesso si chiamano: Crash , Reset e Great Inflation . In questo articolo li riassumeremo brevemente.

Lo scenario di Crash

Lo scenario Crash prevede un crollo dei mercati finanziari.

Attualmente riteniamo che i punti di origine più probabili del collasso economico globale siano i mercati azionari e creditizi statunitensi ed il settore bancario europeo.Livelli di valutazione “schiumosi” nel mercato delle obbligazioni spazzatura degli Stati Uniti (vedere la figura) ed il fatto che i rendimenti siano diminuiti nonostante un ritmo record di fallimenti aziendali e di recessione, li rende inclini a un crollo.

Il livello record di fallimenti aziendali significa che è improbabile che la disoccupazione diminuisca in modo significativo e potrebbe persino tornare a una tendenza al rialzo (vedi, ad esempio, questo ). Ciò ridurrà i consumi, il che danneggerà la redditività delle società e porterà a crescenti insolvenze sui prestiti. Ciò a sua volta aumenterà lo stress nel settore bancario. Il credito diminuirà, i consumi diminuiranno ulteriormente portando a ulteriori fallimenti ed il ciclo deflazionistico si ripeterà.Le perdite derivanti da insolvenze e bancarotte di aziende e famiglie aumenteranno fino a raggiungere un punto in cui si perde la fiducia tra gli investitori over-levered. Quindi un tentativo di esodo di massa da tutti i debiti rischiosi e le attività finanziarie inizierà attraverso uscite che apparentemente dall’oggi al domani diventeranno molto piccole. Gli Algoritmi si ritireranno dal mercato, gli ETF ei fondi di investimento passivi saranno costretti a liquidare meccanicamente, il mercato del CLO cadrà allo sbando e le banche ombra e gli hedge fund inizieranno istantaneamente e in modo aggressivo strategie difensive.La liquidità evaporerà ed i mercati dei capitali dovranno affrontare un crollo guidato dal panico degli investitori e da una crisi bancaria emergente, che probabilmente proviene dall’Europa, come abbiamo avvertito per oltre un anno (vedi, ad esempio, questo e questo).

Il Reset

Dopo il Crash, tutto dipenderà dal sistema bancario. Se crolla, non ci sarà nulla che impedirà all’intero sistema finanziario di crollare, portandoci nello scenario del Reset .Il Reset comporta un collasso completo del sistema finanziario, o un crollo sistemico , e sarà composto da due parti. Il primo sarebbe il crollo del sistema bancario e il secondo il crollo dei mercati finanziari.Non molti si rendono conto che a metà ottobre 2008 ci siamo avvicinati molto a un simile scenario. La sfiducia nel settore bancario era così alta che c’era il vero timore che un giorno le banche semplicemente non aprissero le porte. Tuttavia, i massicci pacchetti di salvataggio delle banche concordati dai leader del G-7 in un fine settimana a metà ottobre 2008 hanno salvato la situazione. Un crollo sistemico è stato evitato .Una crisi bancaria diffonderà sfiducia in tutti i mercati finanziari, oltre a limitare la liquidità, poiché le banche ritireranno linee di credito sia dalle società che dai partecipanti al mercato, portando a margin call diffuse.Quando il credito si blocca, tutte le posizioni con effetto leva devono essere liquidate in massa , portando prevedibilmente a caotiche vendite a fuoco sui mercati dei capitali e tassi di interesse alle stelle causati da forti tensioni nel settore bancario, quindi la volatilità esplode e le valutazioni del mercato dei capitali collassano.Ne risulta una cessazione di praticamente tutte attività dei mercati finanziari. Il trading semplicemente si ferma in molte parti dei mercati dei capitali. Poiché le attività diventeranno illiquide, è probabile che uno tsunami di insolvenze da parte di investitori e mutuatari possa travolgere sia il settore commerciale che quello bancario ombra. L’architettura finanziaria globale collassa.In realtà è piuttosto difficile immaginare una situazione in cui la maggior parte delle attività finanziarie perderà improvvisamente la maggior parte, se non tutto il valore, ma questo è in realtà ciò che implica il reset. Quest è, una ri-denominazione, un reset di praticamente tutte le attività finanziarie.

La grande inflazione

Come fanno i governi contemporanei, terrorizzati dalla crisi e dalla prospettiva di instabilità politica, fermare sia il collasso dei mercati finanziari che l’economia reale?Attraverso una massiccia intrusione nel mercato e socializzazione, naturalmente.Ciò che sarebbe richiesto è un’azione mai vista prima da una banca centrale. La Federal Reserve e altre banche centrali dovrebbero acquistare non solo titoli di stato (come hanno già fatto nel QE), ma la maggior parte dell’universo delle attività di rischio finanziario, che si stima raggiunga i 400 trilioni di dollari USA. Inoltre, le banche centrali dovrebbero fornire un sostegno fiscale praticamente illimitato ai governi per sostenere o addirittura aumentare le loro attività di consumo e investimento.In questo scenario, i bilanci delle principali banche centrali si trasformerebbero in veicoli di investimento con confini illimitati. I banchieri centrali deciderebbero quali società – persino paesi ! – possano sopravvivere. Si sarebbero effettivamente metastatizzati nelle Gosbanks* del mondo.

*(la banca centrale dell’ormai defunta Unione Sovietica).

È probabile che l’economia socializzata si comporti in modo molto diverso da quella attuale (parzialmente socializzata). Entreremmo effettivamente in una sorta di fascismo (l’unione del potere aziendale e del governo). Ciò sarebbe naturalmente una distopia economica globale e irriconoscibile.Con l’infinito denaro stampato dalla banca centrale che si riversa nelle società e nei governi, ed i governi in competizione per evitare valute forti, le aspettative di inflazione aumenterebbero sicuramente e in modo drammatico. In combinazione con alti livelli di fallimenti aziendali, ciò creerebbe una configurazione perfetta per accelerare l’inflazione o persino l’iperinflazione.Quest’ultimo è chiaramente lo scenario peggiore che possiamo immaginare.

Gli scenari e le banche centrali

Gli ultimi 11 anni hanno segnato una lotta disperata da parte delle autorità centrali per mantenere viva la fragile espansione economica. La grande lezione da tutte le ingerenze della banca centrale è che genera “azzardo morale” e zombifica l’economia .Le banche centrali non sono mai state progettate, e probabilmente non hanno mai inteso imporre tassi permanenti, estremamente bassi o addirittura negativi, o rovinare il meccanismo dei prezzi nei mercati dei capitali.Ma questo è esattamente ciò che hanno realizzato negli ultimi 25 anni.Il limitato ed originario scopo della banca centrale era fornire supporto alle istituzioni finanziarie durante i periodi di stress fornendo liquidità a tassi elevati contro buone garanzie per banche altrimenti solvibili . Ma questa purezza di intenti non durò a lungo ed i banchieri della Fed “dirottarono” l’economia all’inizio degli anni ’20, quando la Fed iniziò a sperimentare la manipolazione dei tassi di interesse, le riserve e gli acquisti di obbligazioni.Cento anni dopo, la Fed è di nuovo la ragione per cui ci troviamo nella situazione attuale.Mentre alcuni possono considerare il “salvataggio Coronavirus” da parte delle banche centrali e dei governi come un male necessario, esso ha spinto i mercati finanziari e l’economia in uno stato di supporto vitale perpetuo. Provate a immaginare cosa succederebbe se non ci fossero più stimoli fiscali e se la Fed ritirasse il suo supporto eccessivo dai mercati dei capitali?Se la parola “collasso” non vi viene in mente, dedicate qualche minuto a pensarci un po’ di più!

Nell’ignoto

Siamo al bivio.

L’economia non può riprendersi organicamente senza prima subire un grave crollo del credito e una profonda contrazione economica. Gli attuali mercati finanziari sono uno “schema Ponzi” perpetuato dalla liquidità artificiale della banca centrale e dagli insidiosi fenomeni di doppio investimento di “FOMO” e “TINA”.Il settore bancario europeo non è altro che un fragile zombie, vivo solo grazie alle continue iniezioni finanziarie ed alla tolleranza normativa. E la seconda ondata della pandemia di coronavirus sembra essere in arrivo (vedi il nostro rapporto speciale di maggio).Esistono solo inquietanti scenari a breve termine. O lasciamo implodere l’economia, o la manteniamo in rianimazione artificiale, un’entità moribonda priva della forza e del vigore per sostenere le nostre società e l’umanità in generale.Le persone (e gli economisti) non dovrebbero vivere nella paura di un collasso economico, dal quale possiamo riprenderci. Dovrebbero, tuttavia, avere una paura mortale del socialismo e delle nazionalizzazioni, perché imporranno una perdita di libertà, una perdita di sovranità e, alla fine, un rischio reale di totalitarismo. Alla fine una tale costruzione dovrebbe affrontare un crollo catastrofico.Il sentiero non è scolpito nella pietra. Possiamo ancora scegliere. Ma dobbiamo farlo con saggezza, poiché questo è un momento decisivo. O affrontiamo coraggiosamente ciò che abbiamo creato (un mostro economico), o soccombiamo per percorrere un sentiero che distruggerà gli standard di vita e le libertà che i nostri antenati hanno lavorato così duramente per costruire.

Dobbiamo affrontare la realtà e velocemente: il tempo non è dalla nostra parte.

Tassi fino a -3% e QE anche sulle azioni, a Fed e Bce toccherà osare in caso di Lockdown 2.0 (non prezzato dai mercati)

Quali le implicazioni sui mercati da un nuovo lockdown? Le prova ad indicare Alessandro Fugnoli, strategist di Kairos, secondo cui di fatto i mercati navighino a vista senza prezzare i rischi per un inverno che appare ancora lontano. Nessuna delle previsioni macro in circolazione tiene conto del possibile impatto di un nuovo blocco totale. Tutte le stime, infatti, ipotizzano una ripresa graduale e regolare, trimestre dopo trimestre. “La cosa è comprensibile – asserisce Fugnoli – . Non potendo nessuno prevedere come muterà il virus e come evolverà la pandemia, non si è caricata nessuna ipotesi nei modelli. Lo stesso hanno fatto i mercati”.

Lockdown 2.0 e le possibili contromosse da dare in pasto ai mercati

L’esperto di Kairos si chiede se, nello scenario peggiore di un’autentica seconda ondata, ci siano ancora strumenti di policy per sostenere economie e mercati con la stessa efficacia che abbiamo visto fin qui. La risposta, afferma Fugnoli, è per fortuna largamente positiva, ma ci sono alcune importanti avvertenze.

Partendo dalla politica monetaria, l’ampliamento del Qe è sempre possibile e sarebbe poi particolarmente efficace, visto dai mercati, se dovesse a un certo punto comportare acquisti regolari di titoli azionari da parte di Fed e Bce. C’è il precedente della Bank of Japan che compra da anni azioni giapponesi, mentre la Banca Nazionale Svizzera stampa franchi per comprare azioni americane, in particolare tecnologiche, sulle quali ha accumulato ampie plusvalenze. “In America e in Europa, tuttavia, operazioni di questo genere presterebbero il fianco, nel clima attuale, all’accusa di sussidiare i ricchi. L’accusa potrebbe essere teoricamente aggirata se Fed e Bce acquistassero, come fa la Svizzera, titoli azionari esteri. In questo caso l’obiettivo dichiarato non sarebbe il sostegno alle borse ma l’indebolimento della valuta nazionale”, rimarca Fugnoli.

Passando alla discesa dei tassi anche di a uno, due, tre punti sotto zero, occorrerebbe dosare bene i tempi di una misura di questo tipo. “Presentarla come di breve durata rischierebbe di renderla inefficace, mantenerla a lungo produrrebbe effetti collaterali crescenti” dice Fugnoli. Ancora più semplice, sarebbe agire sul piano fiscale, spendendo altri 10-20 punti di Pil finanziati dalle banche centrali. “Come si vede, le munizioni a disposizione in caso di seconda ondata sono potenti e numerose” conclude l’esperto secondo cui però “non eviteranno ondate di fallimenti nei settori più esposti e ripercussioni successive sui conti delle banche, ma sosterranno il nucleo centrale delle economie e dei mercati”.

Segnatevi il prossimo cigno nero della finanza. Le elezioni USA 2020

Manca poco più di 1 mese dalle elezioni presidenziali del 2020 e i mercati stanno iniziando a farsi prendere dal panico per la corsa alla Casa Bianca e a quello che significherà la competizione presidenziale per i mercati già in difficoltà, nelle prossime settimane.

Badate bene però, non è il risultato che causerà spavento nei mercati e a Wall Street.

Trump 2 o Biden, Repubblicani o Democratici poco cambierebbe.

Quello che spaventa è che molto probabilmente:

· i risultati delle elezioni non saranno decisi il 3 novembre;

· se un vincitore sarà ufficialmente decretato nella corsa tra l’ex vicepresidente Joe Biden e il presidente in carica Donald Trump, la transizione non sarà facile.

È una vera paura vera e, condivisa da molti.

Il timore è che se avremo un risultato elettorale contestato, potrebbe portare a interruzioni nella guida politica del paese e forse anche violenza. Nella paura che fosse così, potremmo vedere i mercati subirne le conseguenze.

Gli investitori americani in questo momento si domandano in che modo le elezioni influenzeranno il mercato e l’economia?

Ma cosa spaventa in queste elezioni più che in ogni elezione che l’ha preceduta?

Questa volta per la prima volta è molto probabile che l’epidemia produrrà molti più voti per corrispondenza che ovviamente saranno molto meno controllabili dei regolari voti nei seggi.

Trump ha già iniziato a dichiarare che potrebbe non cedere pacificamente il potere a Biden, se il leader democratico prevalesse nelle prossime elezioni.

” Bene, dovremo vedere cosa succederà”, ha detto ai giornalisti mercoledì alla conferenza stampa alla Casa Bianca, quando gli è stato chiesto se si sarebbe impegnato in una transizione pacifica del potere.

Questo ha già iniziato ad amplificare le ansie a Wall Street.

Trump ha chiaramente affermato che il voto espresso per posta, che diventeranno una caratteristica centrale di queste elezioni, potrebbero minare il risultato elettorale.

“Le schede per corrispondenza sono fuori controllo.”

Gli investitori secondo me usciranno progressivamente dal mercato a causa della paura di queste elezioni.

I più accorti hanno già iniziato.

Per il momento settembre sta mantenendo la sua promessa di essere il mese peggiore per le azioni e ottobre, che di solito è il secondo mese peggiore è alle porte.

Quale è attualmente il cocktail di notizie che contribuisce all’attuale disagio dei mercati?

1. La mancanza di stimoli aggiuntivi per quegli americani senza lavoro, colpiti più duramente dall’epidemia di coronavirus,

2. La mancanza di chiarezza su cosa farà di più la Federal Reserve per aiutare a calmare il nervosismo degli investitori,

3. La sensazione che il mercato abbia goduto di una corsa troppo veloce verso la ripresa.

· L’indice S&P 500 SPX, è ri-salito di quasi il 45% da quando ha toccato un minimo del mercato a fine marzo, e attualmente sta tentando di evitare di finire nel territorio definito di correzione, comunemente definito come un calo di almeno il 10% da un picco recente.

· Il Nasdaq Composite è già finito nel territorio di correzione dopo essere salito del 55% dai minimi di marzo.

· Il Dow Jones Industrial è salito di circa il 44% da marzo.

L’elevata volatilità implicita delle opzioni indica che i mercati si troveranno ad affrontare un’elevata volatilità sia prima che dopo le elezioni di novembre 2020.

Ho definito nel titolo queste elezioni il possibile “Cigno Nero” di questo autunno.

Potrebbe avvenire qualcosa di mai visto:

Adesso vi dipingo uno scenario che ho letto nel profilo di una società di consulenza geopolitica con sede a Los Angeles, che ha delineato una serie di potenziali scenari di rischio che sta esaminando legati alle elezioni.

· Risultati della votazione comunicati con ritardi da 48 a 72 ore,

· Trump afferma che il processo di conteggio dei voti e / oi risultati certificati sono truccati o fraudolenti,

· I gruppi di democratici e di repubblicani convergono negli uffici elettorali con la polizia intrappolata nel mezzo,

· Gruppi di democratici e di repubblicani si scontrano per le strade di Washington,

· Trump chiama i militari per ripristinare l’ordine o proteggere la Casa Bianca,

· L’uso dei militari è visto come una difesa di Trump, i militari sono quindi visti come politicizzati.

Questi punti sono descritti come “fattori di rischio primari”.

Questi scenari ad alto rischio e che richiama alla memoria le elezioni presidenziali del 2000 che non sono state decise fino a metà dicembre poiché gli avvocati del democratico Al Gore e del repubblicano George W. Bush si sono impegnati in una battaglia sui resoconti della Florida.

In quell’occasione l’S & P 500 crollò di oltre l’8% tra le elezioni del 7 novembre 2000 e il 15 dicembre, quando il vincitore è stato finalmente decretato.

E fu decretato solo perché Al Gore fece un passo indietro per il bene dell’America.

Passo indietro che Trump non farebbe mai.

Adesso è impossibile sapere quali saranno i risultati finali e quale sarà la combinazione di Congresso e Casa Bianca.

Quello che secondo me accadrà ed è già in qualche modo iniziato ad accadere è che il peso degli investimenti degli americani uscirà dai Big Tech dove molti hanno già fatto lauti guadagni e si riposizionerà o in liquidità o su settori ciclici o sui bancari che sono rimasti molto indietro.

Sell-off azionario: non svaniscono fattori che provocano volatilità

ARTICOLO CHIUSO 7 SETTEMBRE 2020

SUL RAGGIUNGIMENTO DI ENTRAMBI I TARGET

IPOTIZZATI PER QQQ 280,290$ E 11500-12500 PER NASDAQ DOPO LA PERFETTA CHIUSURA DEL GAP APERTO SEGNALATO IN ANALISI PER ORA ANCHE QUESTA IDEA ENTRA NELLE GOLD IDEE DI SFI TRADING ADVISOR

NOTIZIE ARRIVATE DOPO IL NOSTRO ARTICOLO

Elezioni Usa e volatilità Wall Street: lo scenario che potrebbe portare a un novembre caotico

Venerdì è stato giorno di quattro streghe (scadenza opzioni e future su indici e azioni) a Wall Street, un evento trimestrale che tende a far aumentare i volumi e la volatilità sia il giorno stesso, che nei giorni precedenti a causa dei ribilanciamenti di portafoglio degli operatori in derivati. “Questi ultimi stanno già prezzando un aumento della volatilità nel periodo delle elezioni presidenziali USA – rimarcano gli esperti di MPS Capital Services – come testimoniato dalla curva sul Vix future che presenta un picco proprio in tale mese, per poi ridimensionarsi gradualmente nei mesi successivi”. Il mondo delle opzioni prezza un picco della volatilità implicita a novembre e dicembre.

Elezioni Usa e il rischio riconteggio voti

Tra analisti di mercato serpeggia in questi mesi il concreto timore che la volatilità potrebbe rimanere alta nei prossimi mesi e persino aumentare e la prima motivazione riguarda proprio le elezioni presidenziali americane. È impossibile prevedere il vincitore, nonostante nei sondaggi Joe Biden sia in vantaggio rispetto a Donald Trump. “Tuttavia, è probabile che questa incertezza si tradurrà in un aumento della volatilità. Basti pensare, come ricorda John Plassard, Investment Specialist del gruppo Mirabaud, che nel novembre 2000 il solo riconteggio dei voti durante la corsa alle presidenziali di Al Gore e George W. Bush ha determinato un brusco incremento della volatilità.

Questa volta l’uso massiccio del voto postale potrebbe portare, in caso di sconfitta di Trump, a uno stallo istituzionale indigesto ai mercati. E’ infatti elevata la probabilità che il presidente uscente, in caso di sconfitta di misura, contesterà il risultato, prolungando stallo e incertezza e contribuendo ad agitare un panorama politico ormai estremamente polarizzato.

In generale gli anni delle presidenziali tendono ad essere propizi per i mercati con però una volatilità più accentuata nei due mesi precedenti le urne.

Perchè il Vix è rimasto basso in questi mesi?

Intanto nelle prime settimane di settembre la volatilità è tornata a fare capolino a Wall Street. Nei mesi precedenti un chiaro freno al VIX è stato il ruolo delle banche centrali. Plassard rimarca come le Banche Centrali hanno contribuito a ridurre la volatilità grazie ai loro interventi sui mercati. La Banca dei Regolamenti Internazionali ha anche accusato a un certo punto le Banche Centrali, di soffocare la volatilità, spingendo gli investitori verso asset rischiosi con le loro politiche di tassi pari zero e i loro programmi di acquisto di asset. Anche l’uso di strumenti di comunicazione da parte dei diversi comitati monetari ha svolto un ruolo importante (ad esempio, fornendo la forward guidance). Questi strumenti, spiega Plassard, permettono ai mercati di anticipare e comprendere meglio ciò che le Banche Centrali stanno per fare, e ciò tende a ridurre la volatilità.

Un altro fattore molto importante per spiegare questo fenomeno è la bassa inflazione. Storicamente (pensiamo in particolare al crollo del 1994),il panico tra gli investitori sui rischi inflazionistici è stato uno dei motivi dell’aumento della volatilità. Alla fine, però, i timori legati a possibili shock politici o geopolitici si erano notevolmente affievoliti o almeno fino alla fine del primo trimestre del 2020. Gli investitori si erano infatti “abituati” alle sorprese politiche (tensioni politiche europee, elezioni americane, ecc.) e alle crisi geopolitiche (Medio Oriente, Venezuela, ecc.).

Il coronavirus ha cambiato tutto spazzando via il periodo di bassa volatilità. Il 16 marzo 2020, si legge nel report, il VIX ha raggiunto il livello più alto da quando è stato creato, chiudendo con un incredibile 82,69. A ciò ha fatto seguito, naturalmente, un calo corrispondente all’allentamento delle restrizioni causate dal Covid-19 e un rimbalzo dei mercati azionari.

Alta volatilità nei prossimi mesi

Ci sono diverse ragioni per cui la volatilità potrebbe rimanere alta nei prossimi mesi e persino aumentare. La prima motivazione, spiega Plassard, riguarda le elezioni presidenziali americane. È impossibile prevedere il vincitore, nonostante nei sondaggi Joe Biden sia in vantaggio rispetto a Donald Trump. Tuttavia, è probabile che questa incertezza si tradurrà in un aumento della volatilità. Basti pensare che nel novembre 2000 il solo riconteggio dei voti durante la corsa alle presidenziali di Al Gore e George W. Bush ha determinato un brusco incremento della volatilità.

Un’altra ragione, si legge nel report, riguarda il ribilanciamento tra i settori. Di recente abbiamo visto che il calo dei titoli tecnologici a favore di titoli più ciclici ha portato a un aumento della volatilità. Tale ribilanciamento (che non era una rotazione ciclica) storicamente è sempre accompagnato da un’impennata dell’instabilità sui mercati. Non dovrebbe essere diverso nemmeno questa volta.

Infine, c’è la questione del coronavirus che è ovviamente una delle principali fonti di volatilità. È ancora incerto quando sarà disponibile un vaccino o se il prossimo inverno porterà una nuova ondata. Questi elementi di incertezza alimenteranno ovviamente la volatilità.

Le conseguenze sui mercati

Per quanto riguarda la forma che potrebbe avere la ripresa, a V, U o W, è difficile capire, secondo Plassard, come si comporterà l’economia mondiale nei prossimi mesi. Con i mercati in rialzo grazie alle forti aspettative di un rimbalzo della crescita, qualsiasi delusione nei prossimi mesi sui dati di disoccupazione, inflazione o semplicemente crescita potrebbe alimentare la volatilità.

Le conseguenze dell’aumento della volatilità sono piuttosto varie. Siamo abituati a dire che essa è inversamente correlata all’andamento dei mercati azionari per due ragioni principali: anzitutto perché un VIX elevato riflette il nervosismo, che non va di pari passo con un rialzo degli indici; in secondo luogo, perché molti fondi (soprattutto negli Stati Uniti) utilizzano strategie che riducono la loro esposizione alle azioni quando il VIX aumenta. Oggi, conclude Plassard, le incertezze sui mercati sono tante ed è quindi probabile un ritorno della volatilità.

Fed prevede tasso inflazione Usa sotto il 2% fino a 2022, ‘da dot plot tassi a zero fino a 2024’

AllianzGI: un “momento propizio” sui mercati, ma rischia di non durare a lungo

AllianzGI cita la stanchezza dello stimolo monetario e fiscale, le tensioni sulla Brexit e un mercato USA nervoso dopo il rally dei big tech. Ma vede anche opportunità di investimento da cogliere in Europa e CinaL’attuale contesto favorevole, caratterizzato da ripresa economica e stimoli senza precedenti, non durerà a lungo. Anche se la pandemia regredisse tanto da consentire un proseguimento della ripresa nell’inverno 2021, l’accelerazione potrebbe perdere gradualmente slancio, perché i margini per un ulteriore sostegno monetario sono limitati, e prima o poi anche i governi dovranno mettere un tetto a quello fiscale. Inoltre, l’atteggiamento aggressivo di Londra sulla Brexit potrebbe rappresentare un rischio da non sottovalutare, mentre il rally di un gruppo ristretto di big tech USA inizia a innervosire il mercato. Ma ci sono ancora numerose opportunità in altre aree geografiche, come Europa e Cina.

IL TERZO TRIMESTRE NON HA DELUSO

Sono le conclusioni del commento settimanale a cura di Stefan Rondorf, Senior Investment Strategist, Global Economics & Strategy di Allianz Global Investors, che parte dal bilancio di un terzo trimestre che si avvia a conclusione e che finora non ha deluso le speranze degli investitori. Un trimestre caratterizzato da una buona ripresa economica, anche grazie agli stimoli monetari e fiscali, con la pandemia che sembra stia entrando in una nuova fase, con nuovi casi che non calano molto ma con ricoveri e decessi in caduta, grazie a capacità sanitarie sufficienti a gestire nuovi pazienti. Nel complesso un momento che sembra positivo nell’ambito del ciclo attuale, e chi investe in azioni, obbligazioni societarie e commodity si aspetta che resterà favorevole ancora per qualche tempo.

PROGRESSI DI MOLTI INDICATORI

L’esperto di AllilanzGI elenca i progressi della maggior parte degli indicatori in tutte le aree geografiche, con i PMI manifatturieri che mostrano una tendenza rialzista, la solidità degli ordinativi che lascia presagire un ulteriore incremento della produzione, mentre le aziende dovranno ricostituire le scorte. In alcuni Paesi il rimbalzo del settore dei servizi si è arrestato, spesso per effetto dell’aumento delle infezioni, ma con enormi differenze a livello geografico. In Cina ad esempio, i dati su manifatturiero e servizi sono di nuovo in rialzo, mentre il Giappone ha accumulato ancora ritardo rispetto al resto del mondo.

ATTESA PER IL FOMC DELLA FED

Le Banche Centrali continuano comunque a fornire il massimo sostegno, la Fed ha confermato che i tassi di interesse USA resteranno bassi per anni, e anche la BCE si è detta pronta a nuovi stimoli. Ora i riflettori sono puntati sulla riunione del FOMC, soprattutto dopo la svolta sull’inflazione annunciata a fine agosto, che consentirà il superamento del target del 2% senza interventi preventivi come in passato. L’esperto di AllianzGI non esclude che arrivi anche una forward guidance basata sui dati, che rafforzerebbe l’impegno della Fed a non alzare i tassi dei Fed fund sino a che l’inflazione non raggiungerà un determinato livello.

DATI IN ARRIVO DA USA, EUROPA E CINA

Importanti anche i dati USA in arrivo sulla produzione industriale e sulle vendite al dettaglio di agosto, mentre uscirà anche l’indice della fiducia dei consumatori dell’Università del Michigan, che ha subito una battuta d’arresto ad agosto, insieme sempre in settimana all’andamento della produzione industriale nell’area euro e nuove statistiche cinesi, tra cui quelle su vendite al dettaglio e produzione industriale ad agosto. Dati positivi sull’economia cinese, osserva l’esperto di AllianzGI, confermerebbero la ripresa globale.

Wall Street in ripresa, Nasdaq oltre 11.000 dopo correzione più veloce storia. Buy su Apple e Tesla

CROLLI a WALL STREET: parte la speculazione e il take profit

Qualcosa si sta deteriorando. Ma cosa sta accadendo? Fino a qualche giorno fa sembrava tutto sotto controllo e adesso magicamente cambia tutto.

Correzione oppure qualcosa di ben più profondo?Tanto per cominciare si prendono come scusa le tensioni per le nuove partite di sostegno fiscale negli USA. Poi le conferme del crollo del PIL in Eurozona… Insomma notizie più che note. Sono scintille che servono per alimentare tendenze e nella fattispecie movimenti correttivi. Quindi non diventate matti alla ricerca di motivazioni particolari. Il mercato era caro, i titoli tech erano saliti tanto, la ripresa economica a V scontata dal mercato era in dubbio e resta in dubbio tuttora. Ma rispetto a due giorni fa, è cambiato nulla.

Può aver pesato la questione derivati di Softbank…

(…)Stando a indiscrezioni Softbank avrebbe messo in atto una rischiosa speculazione sui derivati puntando sul rialzo del comparto tecnologico. Avrebbe cioè messo in atto corposi acquisti di opzioni call (titoli che danno diritto ad acquistare in futuro titoli ad un determinato prezzo di fatto) sul Nasdaq. Così facendo avrebbe forzato i broker che quelle opzioni hanno venduto a coprirsi acquistando le stesse azioni sul mercato. Una mossa che di fatto ha contribuito al loro rialzo. Così come si è rapidamente creato tuttavia il castello di carta è si è disfatto settimana scorsa quando il Nasdaq ha bruscamente invertito la rotta arrivando a perdere il 5 per cento in una sola seduta. (…)

…un’eccellente scusa per far partire ulteriore speculazione alla speculazione. Questa volta al ribasso e tutti si accodano alla nuova tendenza.

Riparte il VIX, ma attenzione, non solo equity. Come un orologio, decolla il RISK OFF, chiudere le posizioni, portare a casa quanto possibile, mettersi in liquidità e stare a vedere. Se non addirittura azzardare lo stop and reverse.

Innegabile il cambiamento del quadro grafico dello SP500.

Adesso la tappa successiva e determinante è area 3233, che rappresenta non solo un vecchio massimo ma anche un area di incrocio con medie mobili varie e cloud, dopo che la MM 21 ha capitolato. Ma occhio al Petrolio che scende con l’equity. E l’oro? Conferma quanto detto in passato. A fare la differenza non è la sua nomea di “bene rifugio” ma i tassi reali. Quindi si muove poco malgrado tutto. Insomma, sembra proprio che sia il più classico dei take profit con violenta correzione. Ma attenzione ai prossimi livelli, se violati al ribasso la situazione potrebbe degenerare. Ma secondo voi…lo permetteranno? Tutti gli sforzi fatti vengono polverizzati dalla speculazione? Mi sbaglierò ma questo potrebbe rappresentare un ottimo punto di entrata. Quantomeno PER ORA. Perchè le dinamiche sono differenti. E se così non fosse, eccovi un grafico esplicito che, in un modo ordinario, potrebbe lasciare intravvedere dinamiche preoccupanti. MA questo mondo non è ordinario, secondo me…

SP500 e ROE

GDP crash

Chart by Crescat Capital

STAY TUNED!

Warren Buffett: dopo il benservito a Goldman Sachs taglia del 42% quota in altra banca Usa e si brucia con Apple

Stando all’ultima documentazione depositata presso la Sec Berkshire Hathaway, la holding fondata e gestita dall’investitore miliardario che ha appena compiuto 90 anni, ha venduto lo scorso 4 settembre altre 100 milioni di azioni di Wells Fargo, portando la quota complessiva a 136,3 milioni di azioni.La partecipazione è stata così sforbiciata di ben il 42% rispetto ai 237,6 milioni di titoli dell’ultima volta in cui Berkshire aveva reso nota l’esposizione verso l’istituto. Ora la quota complessiva in Wells Fargo è pari al 3,3%, rispetto al 5,96% dell’ultima comunicazione.Lo smobilizzo degli investimenti nella banca americana va così avanti., se si considera che la quota era stata tagliata anche in precedenza, passando da 323,3 milioni in data 31 marzo a 237,6 milioni, per l’appunto, alla fine del secondo trimestre. I dati confermano come la liquidazione di 100 milioni di azioni ogni mese potrebbe indicare che Buffett sia pronto a dare il benservito definitivo al gruppo.La notizia non farebbe forse tanto scalpore se non si sapesse che, tre settimane fa circa, il tycoon non avesse deciso di liberarsi di Goldman Sachs in cambio dell’acquisto di più di 20 milioni di titoli del colosso minerario Barrick Gold. Oltre a tagliare la propria esposizione in Goldman, Warren Buffett ha ridotto la partecipazione in JP Morgan di oltre il 61%, vendendo inoltre più di un quarto della quota rimanente in Wells Fargo (ora assottigliata ulteriormente).C’è una banca che Buffett ha deciso però di salvare: Bank of America; quelle 245 milioni di azioni investite nel colosso non sono state toccate, fattore che certifica come l’investitore detenga una quota complessiva nell’istituto di circa il 12%.Banche a parte, sicuramente l’oracolo ha sofferto una perdita ingente con i tonfi ripetuti che il Nasdaq, e in particolare Apple, hanno sofferto nelle ultime due sessioni di Wall Street (che oggi è chiusa a causa della festività nazionale del Labour Day).In particolare Berkshire Hathaway ha visto precipitare il valore della sua quota in Apple fino a -19 miliardi di dollari nell’arco di due sedute, per effetto del calo -8% del titolo del colosso dell’iPhone di giovedì e della flessione -7% di venerdì scorso.Leggi Apple e il crollo dei record: in fumo due volte l’intero valore di Enel e 5 volte Intesa SanpaoloIl risultato è che ora i 981 milioni di azioni che la holding ha investito su Apple – Leggi “L’investimento di Buffett in Apple” – valgono meno di $110 miliardi, $26 miliardi meno del picco della valorizzazione a $135 miliardi, in corrispondenza del record testato da Apple (mercoledì scorso).

Come sfruttare la volatilità in arrivo

Esistono numerosi fattori in grado di innescare la volatilità, ma Mark Dowding, CIO di BlueBay, ritiene che qualsiasi ritracciamento dei mercati possa essere un’occasione di acquisto

Continuiamo a trovarci in un periodo incerto e senza precedenti. Infatti, mentre i costi di finanziamento restano bassi e si assiste ad una costante ripresa in alcuni dei settori più colpiti dalle implicazioni della pandemia, sullo sfondo il quadro resta piuttosto confuso: la divergenza tra settori e Paesi sta aumentando e finché non ci sarà un vaccino persisterà la minaccia di nuovi lockdown localizzati.

IL NASDAQ HA PERSO IL 5% IN UNA SOLA SEDUTA

Un contesto nel quale rischia di aumentare la volatilità come ha mostrato l’azionario Usa che, dopo aver toccato i massimi a inizio settimana, ha registrato una correzione con il Nasdaq che ha perso il 5% in una sola seduta: ci si chiede se le elevate valutazioni del segmento tech siano sostenibili o meno. In parallelo, i rendimenti dei principali Titoli di Stato sono scesi, incorporando non solo l’aumento della volatilità sull’azionario ma anche i commenti della Fed dopo Jackson Hole.

UN NUOVO FRAMEWORK PER LA FED

Al centro del dibattito, il nuovo atteggiamento della banca centrale statunitense, impegnata a evitare che la disoccupazione guidi la propria azione futura, con un nuovo framework che ora adotta un target di inflazione media flessibile. “Anche in Europa si è sviluppato un dibattito sul fatto che la BCE possa adottare nuovi interventi più prima che dopo, in risposta ad un’inflazione inferiore e al rafforzamento dell’euro, ma riteniamo che la l’Eurotower preferisca restare in modalità ‘aspetta e vedi’”, commenta Mark Dowding, CIO di BlueBay.

MAGGIORE VOLATILITÀ IN PROSSIMITÀ DEL VOTO NEGLI USA

Lo stesso Dowding, volgendo l’attenzione alla politica Usa, intravede una maggiore volatilità in prossimità del periodo del voto, con i contratti sul VIX di ottobre in salita, a riflettere il maggiore rischio di un’elezione contesa. “Non si può escludere che a fine mese lo stimolo fiscale e i finanziamenti del governo vengano assorbiti da un pacchetto. Questo potrebbe creare un rischio di shutdown governativo, il cui impatto potrebbe svegliare i mercati, che finora hanno trascurato queste trattative”, fa sapere Dowding.

COSTRUTTIVI SULLE OBBLIGAZIONI SOCIETARIE INVESTMENT GRADE

A proposito di mercati, il CIO di BlueBay osserva con attenzione quello del credito che nel mese di settembre, di solito, vede un calendario denso di nuove emissioni, ma resta comunque costruttivo sulle obbligazioni societarie investment grade (lG): la continua caccia globale ai rendimenti, gli afflussi positivi verso l’asset class e i programmi di acquisto delle banche centrali sosterranno le quotazioni.

DISCIPLINA E PAZIENZA PER TRARRE VANTAGGIO DALLA VOLATILITÀ

“Vediamo molteplici potenziali catalizzatori in grado di innescare la volatilità, come un’impennata del virus, le elezioni USA, dati macro e aziendali deludenti, il consolidamento nell’azionario USA o la mancanza di progressi nelle politiche fiscali. Sull’altro piatto della bilancia notiamo una contenuta esposizione al rischio, i potenziali sviluppi positivi di un vaccino e le misure di contenimento delle politiche globali. La risultante ci porta a pensare che qualsiasi sostanziale ritracciamento dei mercati verrà colto come occasione di acquisto. Per questo riteniamo che applicare disciplina e pazienza, cercando di trarre vantaggio dall’eventuale volatilità, sia la strategia più proficua” conclude il CIO di BlueBay.

Wall Street in tilt e VIX si impenna, anche il Ftse Mib va KO. Giù oro e petrolio

Violento sell-off oggi sui mercati con il Nasdaq vittima principale delle prese di profitto da parte degli investitori dopo il rally sensazionale di questi mesi. L’indice tecnologico è arrivato a segnare oltre -4% con vendite concentrate sulle Mega Cap: Apple arrivata fino a -7%, -5% Facebook, -4% Amazon e oltre -8% Tesla. Tensioni sui mercati che hanno fatto impennare del 13% il VIX tornato sopra quota 30.

Delusione da dati macro, soffrono anche petrolio e oro

Gli investitori tornano a guardare con timore alla ripresa economica dopo che le richieste di sussidi di disoccupazione negli Usa sono risultate ancora elevate e l’indice ISM ha segnato un rallentamento nel settore dei servizi ad agosto.

Molto male anche il petrolio con WTI e Brent a oltre -2% e l’oro non si avvantaggia del ritorno del risk-off sui mercati cedendo terreno a sua volta a 1.930 $ (-0,7%) su cui pesa il rafforzamento del dollaro.

Difficoltà di Wall Street che hanno spinto in rosso anche Piazza Affari con il Ftse Mib che ha chiuso a 19.551 punti ( -1,54%) dopo che in mattinata viaggiava fino a oltre +1% sotto la spinta anche del piano di stimolo da 100 mld annunciato dalla Francia e del calo dell’euro contro il dollaro. Il governo del presidente Emmanuel Macron ha presentato un pacchetto di stimoli da 100 miliardi di euro. Il pacchetto, che sarà finanziato al 40% dal Recovery Fund dell’UE, mira a ridurre le tasse sulle imprese di oltre 20 miliardi di euro in 10 anni, una delle politiche centrali su cui Macron è stato eletto nel 2017 ma che non è stato ancora in grado di implementare.

Sono passate in secondo piano anche le indiscrezioni secondo cui alcuni esponenti del Consiglio direttivo della Bce avrebbero mostrato preoccupazione per il recente rally della moneta unica.; questo potrebbe portare a nuove mosse di stimolo da parte della banca centrale. Il meeting Bce è in programma il 10 settembre.

NO PANIC: ma come la vedono i CFO di Fortune 500?

E il Citigroup Panic Euphoria Model illustrano una possibilità di bolla speculativa e di correzione dei mercati probabile al 100% nel 2021. Statistiche legate al “vecchio mondo” ante Covid-19.

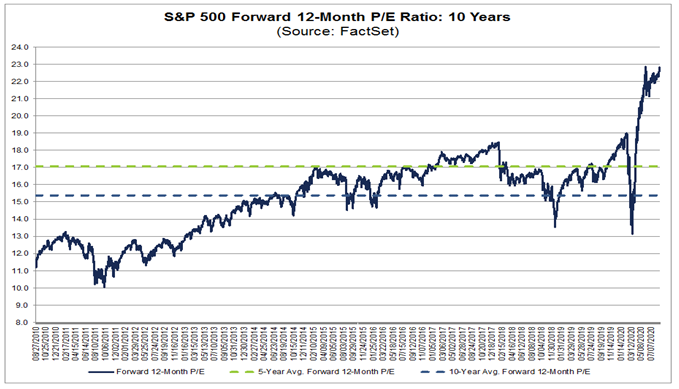

Il contesto di mercato è noto a tutti ed è evidente che non è possibile poter ragionare da “economisti”. Ci sono delle variabili che rendono complicato fare delle valutazioni ponderate e realistiche. Politica monetaria, politica fiscale, liquidità, tassi bassi e tutto il resto ci hanno messo di fronte ad un nuovo modello di mercato.Fino ad oggi, possiamo dire che il programma di sostegno del mercato, soprattutto fronte USA, sta andando a gonfie vele. Ma la domanda che tutti si pongono è se questo modello potrà funzionare all’infinito. In altri termini, è diventato così semplice fare soldi? E’ arrivato il momento del “denaro facile”?Domande a cui ovviamente nessuno può rispondere. Però diventa difficile pensare che il mondo magicamente sia diventato perfetto. Un modello difficilmente sostenibile che potrebbe diventarlo SOLO nel caso in cui ci sarebbe l’intervento di un’importante ritorno di crescita economica (PIL) condito con un po’ di buona e sana inflazione (3%?) che possa “erodere” il problema del debito creatosi in questi anni.Uno scenario che, inutile dirlo, non sarà di breve ma di lungo termine. Passa da quello che da tempo abbiamo definito come un ritorno alla deflazione da debito (debt deflation, e sfido chiunque a dire il contrario), passando poi alla crisi Covid-19 per arrivare a questo momento di rivoluzionaria spinta monetaria e fiscale che, da inizio crisi Covid-19, ha messo sul mercato circa il 30% (e ripeto TRENTA) del PIL globale.Leggevo che le stesse aziende corporate USA (click here) sono ormai convinte della sopravvalutazione del mercato. Ma allo stesso tempo non si sorprenderebbero nemmeno di un eventuale ulteriore rally. L’84% dei CFO delle 500 principali aziende corporate USA (Fortune 500), ritiene il mercato in piena bolla speculativa (sondaggio composto da Deloitte, vedi qui) con un incremento del 55% di tale percentuale rispetto a poco tempo fa. E solo il 2% di tali manager ritengono la borsa sottovalutata (il che ci può stare visto che una piccola quantità di titoli, soprattutto tech, è stato grande protagonista del mercato, mentre altri, ad esempio le Oil Company, non hanno certo avuto momenti di gloria). Il tutto in barba ai dubbi sulla continuazione della crescita economica, sull’occupazione, sulla sostenibilità del debito anche di tipo privato.E sempre questa intervista di Deolitte ai CFO di Fortune 500, ha portato alla luce una seria preoccupazione degli stessi. Infatti il 60% di essi ritiene l’economia USA in pessime condizioni di salute (il 7% la ritiene sana). E chi si aspetta un miglioramento delle condizioni il prossimo anno è sceso dal 52% al 48%.Una cosa che ha accomunato un po’ tutti è il fatto che si è d’accordo sulle migliori potenzialità della Cina rispetto agli USA. Dite che sono solo interviste? Certo, vero, ma è anche vero che nessuno come i CFO delle 500 principali aziende USA ha il polso della situazione reale. Elementi che possono valere molto di più una “banale” analisi sul P/E forward (che conferma in modo inequivocabile questa sopravvalutazione).

A questo potremmo aggiungere un altro indicatore che diventa interessante. Si tratta del Citigroup Panic Euphoria Model. Solo con la bolla delle dot.com del 2000 avevamo visto certi livelli di valutazione. La considerazione statistica? Secondo il modello di Citigroup, quando si raggiungono tali livelli, la possibilità di ritrovarsi con un mercato azionario con performance negative l’anno seguente (2021) è pari al 100%.

Ok, è statistica, è riferita al “vecchio modello di mondo finanziario”, ve lo riporto con logiche “matematiche” anche se sono discutibili. Però fanno un po’ pensare, magari non per il breve termine ma per il “poi”.

Powell ha decretato morte curva Phillips? Ma relazione occupazione-inflazione era stata già smentita da stagflazione anni ’70

Se c’è qualcosa di certo che il discorso di Jerome Powell al Simposio virtuale di Jackson Hole ha decretato, è stato…la morte della curva di Phillips. E’ quanto ritengono diversi analisti, commentando la svolta storica con cui la Federal Reserve ha deciso di perseguire non più il target per il tasso di inflazione, ma il target (sempre pari al 2%) del tasso medio di inflazione.

Così come ricorda Investopedia, la curva di Phillips “è un concetto economico sviluppato da A.W. Phillips, che stabilisce che l’inflazione e la disoccupazione hanno una relazione stabile e inversa. La teoria ritiene che, con la crescita economica, l’inflazione aumenti e che, dal canto suo, il rialzo dell’inflazione si traduca nella creazione di più posti di lavoro e in un tasso di disoccupazione più basso”.La stessa Investopedia ricorda però come questa teoria venne smentita empiricamente con la stagflazione degli anni ’70, periodo in cui si registrarono livelli particolarmente elevati sia del tasso di inflazione, che del tasso di disoccupazione.Reuters, inoltre, in un articolo pubblicato dopo il discorso del numero uno della Fed, ha fatto notare che Powell, nel parlare durante la conferenza annuale indetta dalla Federal Reserve di Kansas City, ha “svelato un nuovo approccio della banca centrale verso la politica monetaria, che pone maggiore enfasi sul calo dell’occupazione, dando mena importanza al timore che un basso livello di disoccupazione possa alimentare un’inflazione più alta”.

D’altronde, questa paura – avallata dai seguaci della teoria sulla curva di Phillips – non ha avuto finora grandi motivi, nella realtà, per essere considerata fondata (almeno negli ultimi anni). Anche nel pieno del vigore dell’economia americana pre crisi-COVID-19, gli alti livelli di occupazione non sono stati in grado di alimentare la crescita dell’inflazione, negli States, e non solo.

Mentre illustrava i forti progressi compiuti dal mercato del lavoro dell’area euro grazie alle manovre espansive lanciate dalla Bce, l’ex presidente della stessa Mario Draghi era costretto a ripetere la solita litania: l’inflazione dell’Eurozona era ben lontana dal target fissato dalla banca centrale, poco inferiore al 2%. Insomma, occupazione o meno, l’inflazione si considerava Mission Impossible, per la Fed e per la Bce.

Non per niente l’investment manager Mario Seminario si è così espresso nell’articolo “E la Fed prese atto di non essere onnipotente”:“Se non vi è chiaro, non crucciatevi: non lo è neppure per i banchieri centrali. O meglio, per loro è chiaro che la curva di Phillips si è appiattita in un modo drammatico, e di conseguenza è possibile avere disoccupazione molto bassa ed inflazione inesistente. Dopo di che, ci si potrebbe chiedere di che utilità potrà essere la nuova formula, se serve comunque stimare il ‘massimo’ livello occupazionale, e su tale stima in passato si è sbagliato più volte. Ma transeat. La stella polare resta questo benedetto o maledetto 2% di inflazione. Ma in molti si sono accorti che le banche centrali, in giro per il mondo, hanno semplicemente fallito nel tentativo di raggiungerlo, e tale fallimento dura da molti anni. Che significa ciò, in soldoni? Questo: che credibilità possono avere banche centrali che non riescono a conseguire il proprio obiettivo, quando riformulano l’obiettivo medesimo?”

Sulla curva di Phillips si è espresso anche Alessandro Fugnoli, strategist di Kairos, nella newsletter Il Rosso e il Nero dal titolo inequivocabile “L’inflazione media e la fine della curva di Phillips”.

“Oggi la curva di Phillips – ha scritto Fugnoli – che pure è ancora presente nei grandi modelli econometrici delle banche centrali, viene dichiarata ufficialmente decaduta”. “La Fed – ha continuato lo strategist – proclama infatti che da qui in avanti reagirà solo all’occupazione troppo bassa e non farà invece nulla nel caso l’occupazione sia più alta di quella definita massima dai suoi modelli. Nei prossimi anni, quindi, la Fed alzerà i tassi solo in caso di inflazione conclamata, non nel caso di inflazione sospettata per troppa occupazione”.

Idem ha commentato nelle ultime ore Fabrizio Quirighetti, CIO, Head of Multi-Asset di DECALIA, nell’articolo dal titolo ancora più drastico, che suona praticamente le campane a morto per la nota teorie economica: “RIP Phillips Curve”, facendo riferimento all’intervento del presidente della Fed:

“Il presidente della Fed, Jerome Powell, ci ha dato la scorsa settimana alcune indicazioni su cosa ci aspetta per i mercati e gli investitori. Il suo atteso discorso sul nuovo quadro di politica monetaria della Fed durante il (virtuale) Jackson Hole Symposium è stato solo un esplicito riconoscimento delle attuali percezioni… Siamo passati da una Fed messa sui mercati a un ascensore della Fed. D’ora in poi, la Fed si concentrerà sull’inflazione media, permettendo all’inflazione di muoversi “moderatamente” al di sopra del suo obiettivo del 2%, compensando le mancanze se l’inflazione ha trascorso un periodo di tempo inferiore a quello precedente (come è stato il più delle volte negli ultimi anni, secondo il deflatore PCE preferito dalla Fed). Inoltre, la Fed non considererà più la forte occupazione come un segno di inflazione in entrata e quindi stringerà i tassi a causa di essa… In altre parole, la curva di Philips è morta! In teoria, la Fed è pronta a lasciare che la crescita si surriscaldi e di conseguenza l’inflazione aumenti sempre più rapidamente. Più facile a dirsi che a farsi, perché ci sono due problemi principali: 1) Non è proprio chiaro come la Fed, così come le altre banche centrali, possano effettivamente far sì che la crescita economica sia abbastanza forte da far salire (beni e servizi, dovrei precisare) l’inflazione. Basta guardare gli ultimi 10 anni o chiamare la BoJ. 2) Anche supponendo che l’inflazione torni davvero a salire, potrebbe essere molto più spaventosa che gradita se non viene tenuta sotto controllo. Fate attenzione a ciò che desiderate…”

“Quindi, per il momento – ha spiegato Quirighetti – la festa è qui per rimanere e gli investitori possono continuare a divertirsi e a godersi il viaggio… fino alla fine del 2024 o anche al 2025 secondo il mercato dei futures, che non si aspetta che la Fed aumenti il suo tasso obiettivo chiave prima di quella data”.

“Non ho il coraggio di scommettere che finirà prima – ha concluso l’esperto – ma sono abbastanza sicuro che probabilmente finirà in lacrime con conseguenze impreviste e/o turbolenze indesiderate sia sul mercato obbligazionario che su quello azionario. Dopo “Skate or Die!” (il famoso gioco di skateboard che tutti noi amavamo negli anni ’80), ora c’è “Bubble or Nothing”, una realtà meno divertente rappresentata in questo rapporto che dovreste leggere. Non sono sicuro che vi piacerà quanto un videogioco, ma spero davvero che vi aiuterà a migliorare le vostre capacità di skateboarding sui mercati finanziari”.

Detto questo, Mario Seminerio riconosce sicuramente un merito a Jerome Powell:

“Per ora, possiamo ringraziare Powell per aver permesso alla realtà empirica di guidare il ripensamento strategico. Forse è il minimo sindacale, per la più potente banca centrale del pianeta, quella che un tempo plasmava la realtà empirica ed ora deve adeguarvisi. Da qui ad affermare che le banche centrali riescano a controllare l’inflazione ce ne corre molto, però“.

Wall Street: S&P e Nasdaq a nuovi record intraday in attesa di Powell (Fed) a Jackson Hole. Bene Apple e Salesforce

L’avvio di seduta per gli indici azionari Usa non è certo stellare, ma i lievi guadagni bastano per permettere al Nasdaq e allo S&P 500 di segnare nuovi record intraday, dopo aver riportato valori di chiusura ai massimi di sempre alla vigilia.Incide positivamente l’ottimo dato relativo agli ordini dei beni durevoli negli States, balzato a luglio dell’11,2% grazie alla spinta, pari a +22%, arrivata dalla domanda di automobili.Il dato è stato decisamente migliore delle attese, se si considera che gli economisti intervistati da MarketWatch avevano previsto un rialzo del 4,8%, dopo il +7,6% di giugno.Nei primi minuti della sessione odierna, lo S&P 500 è salito al massimo intraday di 3.449 punti, mentre il Nasdaq Composite Index ha toccato il massimo intraday della storia attorno a 11.524. Alle 15.50 ora italiana il Dow Jones cede lo 0,15% circa, a 28.207 punti; lo S&P 500 sale dello 0,15% a 3.448 punti, mentre il Nasdaq fa +0,48% a 11.520 punti circa.Tra i titoli protagonisti della sessione odierna ancora Salesforce.com, che schizza di oltre +15% a nuovi record storici all’indomani della pubblicazione dei risultati di bilancio del secondo trimestre e dopo l’annuncio relativo al suo imminente ingresso nell’indice Dow Jones – in calendario il prossimo 31 agosto – al posto di Exxon Mobil (per effetto del frazionamento azionario di Apple).Apple è in rialzo, in attesa del frazionamento azionario annunciato, che prenderà il via il prossimo 31 agosto. Il titolo non riesce tuttavia a compensare i cali di Boeing e UnitedHealth Group, che pesano sul trend del Dow Jones.Alibaba, quotata sul Nyse, è sotto pressione, dopo il solido rialzo riportato a Hong Kong, legato alla notizia relativa alla sua controllata Ant Group, che ha presentato la documentazione per lanciare un’Ipo e sbarcare sul mercato STAR dello Shanghai Stock Exchange (listino simile al Nasdaq per la presenza di diversi titoli hi-tech) e sulla borsa di Hong Kong.La cautela presente sull’azionario si spiega con l’attesa per il simposio di Jackson Hole, che prenderà il via domani, raccogliendo come ogni anno (ma stavolta in via virtuale) il gotha della finanza.Attentamente seguito sarà il discorso del presidente della Federal Reserve, Jerome Powell che, secondo alcuni analisti, potrebbe avere “conseguenze profonde” sul modo in cui la Fed vede l’inflazione.L’annuncio ipotizzato per la giornata di domani potrebbe dare il via a una nuova politica monetaria, che potrebbe diventare effettiva già in occasione del prossimo meeting del Fomc – il braccio di politica monetaria -, in calendario il prossimo 16 settembre.I mercati sembrano scommettere sull’annuncio, da parte di Powell, della decisione di lanciare lo strumento dell’AIT, Average Inflation Targeting: se così fosse, invece di avere come obiettivo quello di portare l’inflazione, nel medio periodo, al tasso target del 2%, la Fed si impegnerebbe a portare la media dell’inflazione di un determinato periodo al tasso target.Ma non tutti gli esperti sono convinti che la Fed si spingerà fino a questo punto.Sul fronte del forex, il dollaro recupera terreno nei confronti dell’euro, con il rapporto eur-usd in ribasso dello 0,16% a $1,1813; la sterlina sale sul biglietto verde dello 0,20% a $1,3177; il dollaro arretra anche sullo yen, cedendo lo 0,11% a JPY 106,23.

Wall Street verso avvio intorno alla parità, attesa per Powell e uragano Laura

Si prevede un avvio di seduta poco mosso per Wall Street all’indomani di nuovi record per l’S&P500 e il Nasdaq. A circa due ore e mezza dalla partenza delle contrattazioni, i futures sugli indici statunitensi si muovono misti intorno alla parità: il contratto sul Dow Jones scivola dello 0,19%, quello sull’S&P500 è piatto con un -0,10% mentre il future sul Nasdaq sale dello 0,19%.Il clima sui mercati resta piuttosto incerto, tra i progressi sul fronte Usa-Cina e l’aumento dei contagi che torna a disturbare gli operatori. Sale poi l’attesa per il discorso a Jackson Hole di Jerome Powell, numero uno della Fed. Secondo una indiscrezione della Cnbc, Powell potrebbe introdurre il concetto di “inflazione media” il che lascerebbe spazio alla Fed per tollerare un’inflazione puntuale superiore al tradizionale target del 2%.Sul fronte macro, oggi verranno diffusi gli ordini di beni durevoli. Ieri ha deluso il dato sulla fiducia dei consumatori statunitensi di agosto sceso (minimi da giugno 2014) vs attese di rialzo e con entrambi le componenti corrente e prospettica in calo. Il dato risente dell’elevato livello di disoccupazione e delle incertezze sul nuovo piano di stimolo. In controtendenza il dato sulle vendite di nuove abitazioni, salito ai massimi da oltre 14 anni, sostenuto dal calo dei tassi sui mutui.Attenzione anche all’uragano Laura che questa notte o, al più tardi, domani mattina dovrebbe arrivare sulla costa del Golfo del Messico e potrebbe raggiungere categoria 4, secondo gli ultimi monitoraggi del centro uragani Usa. Il suo arrivo potrebbe creare danni per 18 miliardi di dollari e provocare l’interruzione delle operazioni delle principali raffinerie di petrolio nel Texas orientale e in Louisiana. Da monitorare dunque le quotazioni petrolifere con i prezzi del Wti saliti oltre 43 dollari, in prossimità dei massimi da marzo. In rialzo anche i prezzi della benzina Usa, al massimo da quasi sei mesi su timori di temporanea scarsità.

Tasso Inflazione, occupazione e debito. La cura della FED farà scuola

Se guardiamo i mercati possiamo dire che, in fin dei conti, nulla è cambiato, o forse poco è cambiato. Borse che vanno oltre ai massimi, banche centrali sempre “sul pezzo”. Eccome se sono sul pezzo. Per esempio prendiamo la FED. Oggi è in assoluto il più grande investitore al mondo. Fonte Bloomberg, oggi ha in portafoglio la bellezza di 22.913 tipi di asset differenti in portafoglio. Insomma, un minestrone impressionante composto da una miriade (ma che dico un miriade, molto di più!) di titoli differenti.

The Fed now owns a total of 22,913 different securities according to Bloomberg. It is the world’s biggest investor pic.twitter.com/xTB1lkudLg

— zerohedge (@zerohedge) August 30, 2020

Questo la dice lunga sull’interventismo di Jerome Powell che si è poi confermato anche a Jackson Hole. Ormai saprete tutto di quanto detto dal presidente della FED.

La Federal Reserve, la banca centrale degli Stati Uniti, ha approvato all’unanimità una nuova strategia che chiuderà una fase durata più di trent’anni, in cui i tassi di interesse sono stati alzati preventivamente ogni volta che la banca centrale valutava che fosse necessario evitare un aumento dell’inflazione. (…) Con la nuova strategia annunciata da Powell, la banca centrale accetterà una crescita dell’inflazione più alta che in passato allo scopo di tendere alla piena occupazione. (…) L’effetto pratico più immediato è che potrebbe passare ora molto tempo prima che la Federal Reserve decida di aumentare i tassi di interesse, che sono ormai da anni ai minimi storici. (…)

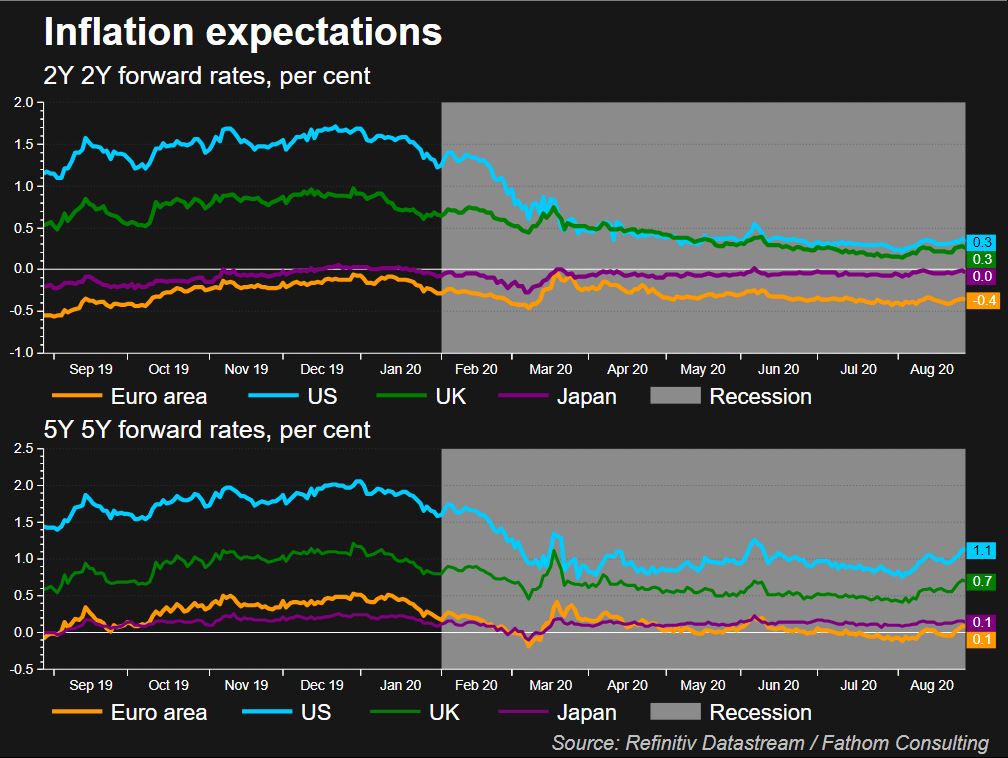

Prendendo queste poche frasi, credo ci sia in realtà una quantità di informazioni mica da ridere. Il cambiamento di “mood” è di per se rivoluzionario, e non può che confermare, tanto per cominciare la tendenza che abbiamo più volte confermato, ovvero quelli di tassi a livelli minimi per un periodo di tempo molto superiore a quanto si pensava. Anche perché con la mole di debito presente, un aumento dei tassi sarebbe deleterio. A settembre, la Fed è pronta a fornire indicazioni esplicite, basate sui risultati, su quanto sia necessario progredire verso una minore disoccupazone e un’inflazione più elevata prima che i responsabili della politica monetaria comincino a considerare un’eventuale riduzione degli acquisti mensili di asset e, successivamente, un aumento del tasso della Fed.In sintesi: cambia nulla ma se arriva un po’ più di inflazione, non spaventiamoci, la FED non interverrà con mosse restrittive e continuerà con la sua logica di TASSO ZERO. E nel breve termine, i catalizzatori economici e di mercato saranno guidati dall’evoluzione del virus e dallo sviluppo di un potenziale vaccino, così come dalle negoziazioni fiscali in corso e dalle elezioni americane. Dal punto di vista pratico, si mettono quindi ulteriori basi a difesa dei cosiddetti “asset rischiosi”, con potenzialità ribassiste per la valuta USA, sopratutto se la BCE non si metterà “in pari” con la FED. Cosa che secondo me non tarderà ad arrivare, anche se dalle nostre parti, parlare di tasso inflazione in aumento è quasi utopia…Le parole di Powell hanno smosso le aspettative sull’inflazione, ecco qui i tassi previsionali 2y2y e 5y5y. In realtà poca cosa, se devo essere onesto, ma è un cambiamento di mood non indifferente.

Aspettative inflazione: 2y2y vs 5y5y

Se pensate che la FED sia l’unica che si muoverà su queste coordinate, credo che sarete delusi, in quanto la stessa BCE si troverà costretta ad un analogo comportamento. Sia nel nome della crescita economica, sia dell’occupazione ma, “the last but not the least” soprattutto nel nome del controllo del debito. Per quale motivo? Perché è risaputo che l’inflazione può aiutare nel tenere sotto controllo il debito.Se ragioniamo come correlazione (inversa) tra occupazione ed inflazione, dobbiamo scomodare la Curva di Phillips. Se tiriamo in ballo anche il debito, la questione di complica. Tanto per cominciare si complica ancora di più se si parla di ITALIA. Dite che non solo l’Italia è oberata dai debiti? Vero, ma ricordiamo di non banalizzare il discorso coi soliti metri di paragone con Giappone e USA. Stiamo parlando di economie molto differenti, con livelli di produttività, innovazione e tassi di crescita ben differenti dai nostri; per quanto altamente indebitate, i loro fondamentali economici sono tali da permetter loro di poter detenere tale debito a costi contenuti. L’Italia è un paese demograficamente morto, con una crescita risibile, un tasso di innovazione risibile, con tante riforme strutturali da dover essere effettuate, con una produttività che ristagna e l’elevato debito esistente drena consistenti risorse (oltre 60 miliardi di euro l’anno). Questi dati lasciano all’investitore maggiori perplessità sulla sostenibilità del debito.Lasciando da parte questi discorsi già più volte approfonditi, l’unica certezza è che il debito viene eroso dall’inflazione. Quindi, concludendo.

Tassi sempre al lumicino, un po’ di crescita economica, inflazione più alta, debito che cessa di crescere e viene eroso dall’inflazione. Un processo che sarà lento ma per certi versi, potenzialmente sostenibile. Sempre che nel frattempo non succeda qualcosa. Ma questo resta secondo me il progetto che ha in mente Powell. E le altre banche centrali non potranno che seguire a ruota.Ultima nota: un “mood” più accomodante della FED a 360 gradi va sicuramente a supporto della ripresa economica, ma ricordo (come faccio da settimane) che non può essere considerato come la soluzione a tutti i problemi. Infatti non si può pensare che la politica monetaria da sola abbia la forza per garantire una crescita più robusta e per raggiungere gli obiettivi inflazionistici. Ci vuole un supporto della politica fiscale ed un miglioramento congiunturale che giustifichi in modo concreto questo miglioramento macroeconomico, oltre ad importanti novità dal punto di vista sanitario che, vedrete, arriveranno prima delle elezioni USA.Intanto l’indice CESI sta sorprendendo in tutto e per tutto. Le previsioni degli analisti sono state surclassate in positivo dai dati macroeconomici. Una rondine farà primavera e avremo veramente una nuova “estate economica”?

Usa in attesa di Powell, indici di Borsa in Europa contrastati

Quali notizie hanno mosso gli indici di Borsa asiatici?

Ma non è solo la Fed a tenere alta l’attenzione degli operatori. L’incontro commerciale tra i rappresentanti cinesi e statunitensi che avrebbe dovuto tenersi lo scorso 15 agosto, a sei mesi dall’entrata in vigore dell’accordo commerciale di “Fase 1” che, a gennaio, pose una tregua alla guerra dei dazi, si è infine volto telefonicamente ieri.“Entrambe le parti hanno visto progressi e sono impegnate a mettere in atto i passi necessari per assicurare il successo dell’accordo” è stato il commento dell’ufficio del rappresentante commerciale degli Stati Uniti. Positivo anche il ministero del Commercio cinese, secondo cui il dialogo sarebbe stato “costruttivo”.Eppure già stamattina l’abbrivio del riavvicinamento sembra essersi smorzato, con la Borsa di Shanghai che ha perso in chiusura l’1,30%, quella di Shenzhen l’1,78% e il China A50 lo 0,77%.Leggermente meglio ma comunque al di sotto della parità il Giappone, dove il Nikkei resta in calo dello 0,03% e il Topix perde lo 0,05%. Si mantiene leggermente al di sotto della parità anche l’Hang Seng, mentre l’unico positivo è il Kospi coreano, in rialzo dello 0,11%.

Cosa si prevede nelle prossime ore in Usa?

Gli occhi degli investitori sono puntati sulla riunione (virtuale) di domani, il tradizionale simposio di fine agosto dei banchieri della Federal Reserve, durante il quale il presidente della Banca centrale statunitense Jerome Powell potrebbe lanciar intuire nuove prospettive circa la politica monetaria della Fed.

I futures Usa viaggiano contrastati: l’S&P500 non riesce a conquistare la parità e segna un calo di appena lo 0,01%, male anche il Dow Jones che segna un ribasso dello 0,11%, l’unico che riesce a mantenere i rialzi è il Nasdaq, a +0,13% – sostenendo così i nuovi record aggiornati appena ieri, 11.466 punti.Resta a fare da padrona l’emergenza sanitaria: i malati di Covid-19 nel mondo sono aumentati di 1,7 milioni, con Stati Uniti e Brasile a guidare la classifica dei paesi più colpiti e il voto per le presidenziali di novembre su cui ancora restano delle ombre.Sul mercato dei cambi il dollaro è debole nei confronti dello yen, con il cambio USD/JPY a 106,230, mentre resta volatile il cambio EUR/USD: in rialzo dopo i buoni dati macro di ieri sull’indice Ifo (92,6 punti; a luglio erano stati 90,4), al momento viaggia a quota 1,1815.In calo il Wti statunitense, che perde lo 0,23% e scende a 43,25 dollari al barile mentre il tifone Laura si abbatte sul Golfo del Messico. Stabile invece il Brent, a 45,86 dollari.

Verso le elezioni Usa: i settori più avvantaggiati se vince Joe Biden e gli effetti di breve sui mercati di una sconfitta di Trump

A 70 giorni dalle elezioni presidenziali, gli investitori iniziano a guardare con crescente interesse a quello che potrebbe scaturire dalle urne. I sondaggi danno Joe Biden, lo sfidante democratico, al momento in forte vantaggio su Donald Trump. Il presidente uscente però conta di cavalcare l’effetto della convention in programma questa settimana insieme alle mosse sul fronte Covid. Oltre all’annuncio dell’approvazione di emergenza della FDA di un trattamento al plasma sanguigno per Covid, Trump starebbe accelerando sul fronte vaccino. Da un rapporto del Financial Times emerge che il presidente Usa vorrebbe aggirare i normali standard normativi statunitensi per accelerare un vaccino sperimentale dal Regno Unito da utilizzare in America prima delle elezioni presidenziali di novembre. Un potenziale jolly forse in grado di mettere in secondo piano i tanti errori commessi nella gestione dell’emergenza Covid.

In questi due mesi per i mercati non è importante solamente sapere chi sarà il probabile vincitore, ma anche quale programma verrà attuato nel caso in cui Joe Biden fosse eletto (il programma economico di Trump è ben noto). “Finora il programma economico di Joe Biden non sembra essere troppo incentrato sulle ideologie di sinistra, quindi non bisogna sopravvalutare l’impatto economico delle elezioni in questo momento – rimarca Didier Saint-Georges, membro del comitato strategico di investimento Carmignac – . Tuttavia, difficilmente un programma economico di impronta democratica ha un impatto positivo sul settore bancario e su quello dell’energia, favorendo invece l’economia reale (Main Street), ovvero i produttori di beni di consumo in generale.Cosa aspettarsi quindi? Una parziale inversione delle riforme fiscali e regolamentari di Trump potrebbe potenzialmente rafforzare il consueto impatto di un’alternanza democratica, che favorirebbe sicuramente i settori legati alle fonti di energia pulita, a spese dei produttori di energia da combustibili fossili, mentre le riforme sanitarie sarebbero ancora una volta un elemento importante per l’industria farmaceutica.

Due fattori che gli investitori non possono trascurare

Indipendentemente dal vincitore, afferma Didier Saint-Georges, nel 2021 saranno necessarie ingenti risorse di capitali pubblici per le infrastrutture statunitensi per dare impulso all’attività economica interna. I settori industriali saranno probabilmente i principali beneficiari di questo trend, qualunque sia l’esito delle elezioni.

In secondo luogo, gli osservatori della scena politica statunitense temono che il presidente in carica potrebbe essere molto riluttante ad accettare la sconfitta (e che questo potrebbe accadere con un certo ritardo), creando così un clima di incertezza e caos a ridosso delle elezioni, fattore che non avrebbe ricadute positive su nessun comparto azionario.

Effetto mini-dollaro

Lo strategist di Carmignac rimarca infine come la debolezza del dollaro, che potrebbe acuirsi dopo l’elezione di un presidente democratico, favorirebbe innanzitutto gli esportatori statunitensi. Ma essendo il dollaro la valuta in cui viene fatturata e finanziata la maggior parte degli scambi commerciali a livello mondiale, la sua debolezza potrebbe anche portare benefici al commercio globale e quindi alla crescita globale, e allevierebbe il costo delle importazioni di materie prime basate sul dollaro, a beneficio di paesi come Cina e India. Al contrario, ne soffrirebbero maggiormente i produttori europei con una base di costi in euro e ricavi denominati in dollari, come l’industria aerospaziale.

Wall Street scatta al rialzo su speranze cure anti Covid e minori casi in Usa. Apple sempre protagonista

Wall Street si allinea al trend dell’azionario globale, positivo per le nuove speranze arrivate proprio dagli Stati Uniti.Il Dow Jones balza di oltre 220 punti (+0,79%), a quota 28.146 punti; il Nasdaq avanza di oltre 134 punti (+1,15%), a 11.441 punti circa, mentre lo S&P 500 fa +0,78% (+26 punti), a 3.423 punti.Ieri la Food and Drug Administration, autorità federale Usa di controllo su farmaci e beni alimentari, ha annunciato di aver autorizzato il ricorso alla terapia basata sul trattamento al plasma per i pazienti malati di COVID-19.A fare l’annuncio è stato lo stesso presidente Donald Trump, che ha reso noto che il trattamento al plasma sarà esteso a un numero maggiore di malati americani di COVID-19. Trump ha detto, anche, che il ricorso al trattamento al plasma potrebbe ridurre il tasso di mortalità legato al coronavirus di circa il 35%Il risk on si è riattivato anche per i nuovi dati sul Covid in Usa, che hanno confermato che il numero dei nuovi casi è sceso del 22% rispetto a quello di due settimane fa.E’ attesa intanto per il simposio di Jackson Hole (nello stato americano dello Wyoming) che quest’anno avverrà in via virtuale.Tra gli interventi di rilievo, quello del presidente della Federal Reserve Jerome Powell che, secondo quanto anticipano i mercati, potrebbe segnalare un’apertura della banca centrale americana alla possibilità di introdurre variazioni al target di inflazione. Al simposio, che raccoglie il gotha del mondo della finanza, parteciperà anche il governatore della Bank of England Andrew Bailey.“Rimaniamo dell’opinione che la Federal Reserve sarà, per gli asset di rischio, un fattore di sostegno più importante di quanto lo possano essere altri fattori, come le notizie relative alle tensioni tra Usa e Cina, gli aggiornamenti sul COVID e le elezioni presidenziali degli Stati Uniti”, ha commentato al sito Marketwatch Mark Haefele, chief investment officer presso UBS Global Wealth Management.Detto questo, nelle ultime ore le speranze di riuscire a curare le persone infettate dal coronavirus negli Usa sono state alimentate anche da alcune indiscrezioni del Financial Times, secondo cui la Casa Bianca starebbe valutando la possibilità di aggirare i normali standard normativi statunitensi per accelerare un vaccino sperimentale dal Regno Unito da utilizzare in America prima delle elezioni presidenziali di novembre.Il vaccino in questione è quello in fase di sviluppo in una partnership tra AstraZeneca e l’Università di Oxford.Tra i titoli, l’attenzione rimane su Apple, che continua a salire dopo essere balzata di oltre l’8%, la scorsa settimana, in vista dello split azionario 4 a 1, portando i guadagni da inizio anno a quasi +70%. Buy anche su Microsoft e Amazon.Il titolo Apple è scambiato a quota $512,85 circa, dopo che Morgan Stanley ha alzato il target price sull’azione a $520. Da segnalare che il frazionamento azionario di Apple avverrà il prossimo venerdì, 28 agosto.

L’ultima catastrofica profezia di Bill Gates sul coronavirus

In un’intervista rilasciata all’Economist, Bill Gates ha dichiarato che prima della fine della pandemia ci saranno ancora milioni di morti.