Eccoci a un nuovo appuntamento dedicato a un argomento molto interessante del quale si discute oramai da parecchio tempo in Europa :

Debiti Pubblici Eurozona: la Bce può cancellarli

Chiunque segua i Mercati Finanziari, si è sicuramente accorto, come del resto è stato da noi piu’ volte sottolineato in passato , del distacco notevole , tra l’andamento degli Indici USA e CINESI e quelli Europei .

A distanza di quasi 12 mesi infatti , nonostante il recupero fatto dal 19 Marzo 2020 e dal 30 Ottobre 2020 a oggi , TUTTI gli INDICI EUROPEI sono ancora sotto i Massimi Pre-Covid :

Europa Indici a Confronto

EUROSTOCK50 3192-3450-4085

FTSEMIB 23048 : The Border between Hell and Heaven

Questa situazione è sicuramente dovuta alla totale mancanza di una Politica Comune , troppi Campanili e poche Chiese , diceva un antico motto , non fanno trovare posto a sedere.

In questa ottica , di costante ” ritardo” dell’EUROPA , su USA e ASIA , ma sopratutto di “sudditanza” ai grandi Potentati e Lobbies , di sua “iniziativa ” il vecchio Continente non ha mai creato soluzioni, ma sempre adottato quelle “proposte” da altri.

L’Europa ,quindi , ha la necessità di trovare, quanto prima , il modo di non farsi letteralmente “schiacciare” dalle due Economie più forti al Mondo , appunto USA e CINA.

Probabilmente questo avverrà , nel corso del tempo , con l’ennesima e OVVIA CESSIONE DI ALTRA SOVRANITA’ da parte di ogni Stato Europeo aderente all’Unione che potrebbe culminare con la Cancellazione del Debito Sovrano.

Curioso che il primo a proporre questa soluzione circa 1 anno fa, fu SOROS .

Creano Crisi & Offrono Soluzioni dal ’90

E questo dimostra ampiamente , a chi non lo avesse capito , che l’Europa è passata nei Secoli da COLONIZZATRICE a COLONIA dei Potentati Finanziari.

Si arriverà dunque a compiere anche questo ulteriore passo ?

Ne siamo certi.

Intanto , visto che SFI TRADING ADVISOR ha un “archivio” e una “memoria” immensa…costruito in oltre 20 anni…

Vi consigliamo di vedere questo video dove Jovanotti racconta di un incontro definito segreto, “no records” durato 4 giorni, nel quale non c’era nemmeno la possibilità di avere una linea internet , per impedire in qualsiasi modo , che da quell’incontro fuoriuscissero delle informazioni su quanto detto. .

Durante questo evento (organizzato da Google, non citata in maniera diretta, ma lo si capisce) c’erano persone di vario genere come CEO , Personaggi Pubblici , Artisti , Giornalisti ma non c’erano Politici .Nessun Politico.

Jovanotti disse in questo video parlando proprio dell’assenza dei Politici :

I Politici non sono piu’ importanti perchè le cose non sono piu’ decise dai Politici, ma da altri.

Di questo , chiunque colleghi il proprio cervello al mattino , si è accorto dagli anni 90.

“Non intendiamo prendere alla leggera il tema dell’annullamento del debito pubblico, quand’anche riferito solo a quello detenuto dalla Bce – sottolineano gli economisti – Sappiamo che eventi di cancellazione del debito sono momenti storici del tutto eccezionali e fondativi. Tale fu il caso della conferenza di Londra del 1953, quando la Germania beneficiò della cancellazione di due terzi del suo debito pubblico che le permise di ritrovare il cammino della prosperità ancorando il suo futuro nello spazio europeo”.

Ma, si chiedono gli esperti, “l’Europa non attraversa forse una crisi di dimensioni eccezionali che giustificherebbe misure altrettanto eccezionali? Per fortuna, e diversamente dal caso storico citato, abbiamo la fortuna di avere un creditore che non ha certo paura di perdere il suo denaro: la Bce. La nostra proposta è semplice: sigliamo un accordo tra gli Stati europei e la Bce. Quest’ultima si impegnerà a cancellare il debito pubblico che detiene (o a trasformarlo in debito perpetuo senza interessi), mentre gli Stati si impegneranno a investire lo stesso importo nella ricostruzione ecologica e sociale”.

E sulla fattibilità del perdono del debito pubblico gli economisti scrivono che “non vi è dubbio che la Bce possa permettersi una simile azione”. Ovvero?

“Come riconosciuto da un gran numero di economisti, anche tra coloro che si oppongono ad una tale risoluzione, una banca centrale può funzionare con fondi propri negativi senza difficoltà. Può addirittura emettere moneta per compensare queste perdite: ciò è previsto dal protocollo n°4 accluso al trattato sul funzionamento dell’Unione europea. Inoltre, giuridicamente e contrariamente a quanto affermano alcuni responsabili delle istituzioni, in particolare in seno alla Bce, l’annullamento non è esplicitamente proibito dai trattati europei.

Pensiamo che non ci sia altro da aggiungere.

Ad Maiora !

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Un piano di assunzione del debito, cioè un piano per trasferire una porzione dei debiti nazionali accumulati durante la pandemia dal bilancio della Banca centrale europea a un’agenzia europea di gestione del debito». Eccolo il vero obiettivo della lettera firmata ieri da Mario Draghi ed Emmanuel Macron. Modificare il Patto di Stabilità cambiando la radice di quelle regole su debito e deficit. Mettendo in discussione la modalità con cui si calcola il debito. E anzi, di fatto in parte cancellarlo. Almeno quello che si è accumulato durante questo biennio pandemico.

Ovviamente si tratta di un traguardo non ancora esplicitato ufficialmente ma l’appello italo-francese è stato costruito sulla base di un documento di otto pagine scritto da alcuni economisti di Roma e Parigi. Tra cui Francesco Giavazzi e Charles-Henri Weymuller, consiglieri economici dei due presidenti. E che inizia proprio indicando due mete, la prima delle quali è questa forma di accantonamento del debito.

E che il “retroterra” dell’operazione sia da rintracciare in quel documento di poche pagine, lo si capisce dal fatto che il sito della presidenza del consiglio, nella pagina che riporta l’articolo, rinvia ad un link in cui ne riporta la versione integrale. E con una data che non lascia margini di ambiguità: 23 dicembre 2021.

Il secondo obiettivo è, per così dire, contabile. Si concentra sulle modalità con cui computare il rapporto debito-Pil. «In secondo luogo si legge — una revisione delle norme di bilancio esistenti basata su un ancoraggio del debito a medio termine con una velocità di aggiustamento che dipende dalla quota di spesa dedicata agli investimenti pubblici per combattere le recessioni». Una vera e propria “rivoluzione copernicana”. Che manderebbe in soffitta gli antiquati parametri di Maastricht.

Una mossa, che rafforza l’alleanza tra Italia e Francia, che potrebbe essere sostanziata il prossimo mese. Quando si aprirà formalmente il semestre francese di presidenza Ue. Macron da tempo aveva infatti avvertito tutte le istituzioni europee — compresa la Bce della francese Lagarde — di essere intenzionato a formulare una proposta per rivedere il Patto di Stabilità entro il prossimo anno, Prima, cioè, che si disperda la clausola di sospensione.

Del resto, dopo la crisi pandemica il Patto di Stabilità ha evidenziato dei giganteschi segni del tempo. Il rapporto debito-pil è quello più anacronistico: basti pensare che la soglia del 60 per cento non è più raggiunta nemmeno dalla Germania. E che la media europea si attesta sul 100 per cento.

L’ipotesi sul campo prevede anche un terzo aspetto: rivedere non tanto la regola del 60% nel rapporto debito-Pil. Quanto quella che fissa il percorso di rientro per chi sfora il tetto. Ogni anno, infatti, i Paesi “oltre- soglia” devono ridurre il debito di un ventesimo della quota eccedente. Per Italia, Grecia, ma ormai anche per Francia e molti altri, equivale ad una impresa impossibile. Ma soprattutto rischia di rivelarsi distruttiva: in grado di bruciare la ripresa e i tassi di crescita che — come sta accadendo nel nostro Paese — non si registravano da decenni. L’idea allora, è di modificare il regolamento che disciplina questo iter di “riparazione”. Una rivisitazione della regola del “ventesimo” da sostituire con una che si modelli su ogni singolo paese. Che sia, insomma, capace di distinguere l’importo debitorio di ogni Stato membro.

Al momento è difficile immaginare una riforma dei Trattati. Soprattutto in tempi così brevi. Più agevole, dunque, trovare un escamotage attraverso una diversa interpretazione dei regolamenti.

Ma anche in questo caso il “Triangolo Roma-Parigi-Berlino” dovrà superare le resistenze dei cosiddetti “frugali”, come gli olandesi e una parte degli stessi tedeschi. A Palazzo Berlaymont hanno seguito con una certa apprensione quel che è accaduto sulla cosiddetta Tassonomia (le fonti di energia che vanno considerate “verdi” e quelle no). Che alla fine è stata rinviata al prossimo anno. Ma l’agitazione non è stata determinata tanto dallo slittamento, ma dalle modalità con cui è avvenuto. Con segnali contrastanti dai vari ministri tedeschi. I liberali di Berlino, che controllano il ministero delle Finanze, potrebbero non essere dei facili alleati. Sebbene lo stesso Scholz, nel vertice del Pse che ha preceduto il Consiglio europeo, in alcuni colloqui riservati con i leader socialisti, ha rassicurato: «Qualcosa si farà».

E se il green pass avesse aperto la strada all’investimento coattivo nei titoli del debito pubblico?

La certificazione verde potrebbe avere aperto la strada agli investimenti forzati nei titoli del debito pubblico italiano

Il green pass obbligatorio per i lavoratori accentua la differenziazione del godimento dei diritti da parte dei cittadini. Poche settimane fa, il governo aveva imposto la certificazione verde per entrare nei locali e assistere ad eventi pubblici, tra cui le partite allo stadio. La logica sottostante è la seguente: bisogna premiare i cittadini che si adoperano per superare l’emergenza sanitaria. E se sul debito pubblico si arrivasse allo stesso epilogo?

Spieghiamoci meglio. Dal febbraio/marzo dello scorso anno, l’Italia è in preda ad una crisi sanitaria grave, che continua a tenere sotto scacco gran parte del pianeta. Mai avremmo pensato di dover rinunciare a diritti costituzionalmente sanciti e considerati inviolabili, quali la libertà di movimento, di esercizio della libera professione, economica in generale. Eppure è successo in nome dell’emergenza.

La pandemia ha costretto tutti i governi a ricorrere pesantemente al debito pubblico per fornire assistenza alle rispettive economie. Il resto lo hanno fatto le banche centrali, azzerando i tassi e acquistando i titoli di stato per tenere bassi i costi d’indebitamento e sostenere così imprese, stati e famiglie in piena crisi. Con il graduale ritorno alla normalità, l’economia mondiale sta riportandosi ai livelli pre-Covid. I consumi stanno rimbalzando, mentre la produzione non sta tenendo il passo per via della presenza di restrizioni anti-Covid residue.

Dal green pass all’investimento forzoso nel debito pubblico

Questo sfasamento tra domanda e offerta sta rinvigorendo i prezzi al consumo. L’inflazione adesso minaccia il potere di acquisto nei singoli stati, spingendo le banche centrali a ridurre gli stimoli monetari. Inevitabilmente, nei prossimi mesi e anni i tassi di mercato saliranno. Emettere titoli di stato costerà di più e nel frattempo il debito pubblico è esploso ovunque, dagli USA all’Europa.

Per alcuni paesi, tra cui l’Italia, il rischio che divenga insostenibile è reale.

E qui arriva in soccorso il precedente del green pass. Qualche giorno fa, il consulente finanziario Paolo Cardenà, tra i maggiori esperti e osservatori di economia in Italia, notava sul suo profilo social che presto potremmo passare a un green pass economico/finanziario. In che senso? Interpretiamo nel modo seguente. Quando ci sarà di fronteggiare l’emergenza sui mercati, lo stato potrà adottare lo stesso criterio di questi mesi contro il Covid, sostenendo che vadano premiati i risparmiatori che investano nei titoli del debito pubblico. Si partirà da incentivi, magari di natura fiscale, per tendere gradualmente a disincentivi ai danni dei risparmiatori che tengano la loro liquidità parcheggiata in banca o magari impiegata in asset non graditi allo stato.

Nel nome dell’emergenza finanziaria, i possessori di BTp si ritaglieranno maggiori diritti di tutti gli altri risparmiatori. Ad esempio, l’accesso ad alcune prestazioni economiche (bonus, detrazioni, etc.) sarebbe loro riservato prioritariamente. O soltanto agli altri sarebbero imposti i tassi negativi sui conti bancari fino a vere e proprie forme di prelievo forzoso. E ancora: limiti più stringenti all’uso del contante per i non sottoscrittori del debito pubblico, etc. Discorsi apparentemente lunari, che vi staranno strappando qualche sorriso. Ma lo avreste detto o pensato fino a un anno e mezzo fa che per entrare al bar o persino per lavorare avreste dovuto possedere un apposito certificato rilasciato dallo stato? Non confidate nella Costituzione. Abbiamo visto che è ad uso e consumo di chi governa

Bond NextGenUe segnano punto di svolta per i titoli di stato, nuovo safe-heaven di lungo termine

Le obbligazioni NextGenerationEU sono il nuovo safe-haven europeo da inserire nel proprio paniere. Questo il pensiero degli investitori a lungo termine secondo cui il fondo NextGenerationEU (NGEU) avrà un ruolo fondamentale nell’armonizzazione i costi di finanziamento di tutta l’area Euro, ma la compressione degli spread sarà irregolare.

Obbligazioni NextGenerationUe: domanda boom

Come afferma Althea Spinozzi, Senior Fixed Income Strategy, per BG Saxo, ’Italia sarà il maggiore beneficiario di questa nuova tendenza, mentre i titoli di stato francesi ne potrebbero risentire poiché le obbligazioni fino a cinque anni forniscono un rendimento inferiore rispetto alle nuove obbligazioni NGEU.

Una ricerca di Goldman Sachs sottolinea che uno dei rischi alla base delle obbligazioni NGEU è la mancanza di protezione da scenari estremi come una rottura della zona euro. Tuttavia, ora che l’UE sta facendo importanti passi in avanti verso una migliore integrazione europea, sembra che questo scenario sia improbabile. Ad ogni modo, i titoli di stato francesi, nella parte anteriore della curva dei rendimenti, sembrano essere una distorsione del mercato provocata dalle politiche della BCE. Proprio per lo stesso motivo, i rendimenti dei titoli di stato greci sono ora inferiori a quelli dell’Italia.

Gli investitori a lungo termine vorranno acquistare di più questo tipo di obbligazioni, trattandosi di un’opportunità per comprare un safe-haven e allo stesso tempo ottenere un considerevole guadagno rispetto ai Bund tedeschi. Ciò spiega perché la tranche di 30 anni ha registrato la più alta domanda nelle recenti vendite di obbligazioni: offre circa 40 bps sopra un Bund a 30 anni con un rendimento dello 0,732%.

La scelta di emettere un terzo delle obbligazioni NGEU come green bond non è casuale inoltre. Gli investimenti ESG hanno un orizzonte di lungo termine maggiore rispetto agli investimenti tradizionali. In questo modo, i politici si assicurano che lo stimolo fiscale sosterrà la prossima generazione (di cittadini europei), proprio come suggerisce il nome del fondo.

Inoltre, l’UE risparmierebbe un sacco di soldi emettendo obbligazioni verdi. Infatti, lo spread “greenium” che quest’ultime pagano rispetto al loro benchmark è attualmente tra -2 e -6bps. Oltre 240 miliardi di euro di debito rappresentano un risparmio che va da 48 a 144 milioni di euro. Ora la domanda, conclude l’analista di BG Saxo, è se questo “greenium” può essere compresso ulteriormente, dato che gli investitori ESG sono affamati di offerta e un maggior numero di nuovi investitori è attratto dal nuovo benchmark verde europeo.

IN QUESTO VIDEO DRAGHI DICE CHE L’EURO E’ IRREVERSIBILE , CHE ULTERIORI CESSIONI DI SOVRANITA’ PER I SINGOLI STATI ARRIVERANNO E CHE I BILANCI PUBBLICI DIVENTERANNO COMUNI (UN ANTICIPO DI QUANTO ACCADRA’ ANCHE PER I DEBITI DEI SINGOLI STATI , COME DA “PROPOSTA” SOROS ?)

La Germania torna a fare la voce grossa contro la corsa dei debiti: il possibile successore della Merkel mette in guardia l’Italia e prepara l’alleanza con i ‘falchi’

Il candidato alla cancelleria Armin Laschet dichiara che le regole del Patto di stabilità andranno ripristinate subito dopo la pandemia

Il candidato alla cancelleria per i cristiano-democratici, Armin Laschet, ha voluto mettere in chiaro questa settimana che le regole fiscali andranno ripristinate nell’Eurozona subito dopo la fine della pandemia. E ha fatto presente che ciò varrà a partire dalla stessa Germania, dove l’articolo costituzionale sul cosiddetto “Schuldenbremse” (“freno al debito”) è stato sospeso per consentire al governo federale di affrontare l’emergenza Covid.

Una precisazione, che arriva contestualmente alla dura presa di posizione dell’Austria contro i presunti tentativi di Italia e Francia di eliminare il Patto di stabilità e il Trattato di Maastricht. Il suo ministro delle Finanze, Gernot Blumel, ha escluso la possibilità che l’euro divenga una “unione di debiti”, al margine di una riunione dell’Eurogruppo. E ha avvertito che a pensarla come lui sarebbero anche “tanti altri stati” europei.

Regole fiscali, la posizione tedesca

Le regole fiscali a cui hanno fatto riferimento tedeschi e austriaci sono essenzialmente due: limite del 3% per il rapporto tra deficit e PIL e debito pubblico tendenzialmente sotto il 60% del PIL. Al momento, quasi nessuno stato dell’Eurozona rispetta entrambi i criteri. La stessa Germania è tornata a superare la soglia del 60% dopo averla centrata poco prima della pandemia. Ad ogni modo, la preoccupazione di Berlino riguarda quei paesi con livelli di debito sopra il 100%. Parliamo principalmente di Italia, Francia e Spagna, oltre a Portogallo e Grecia. Ma c’è tutta la sensazione che, dopo la dovuta sospensione delle regole fiscali comuni di questi anni, la Germania voglia tornare ad esercitare la leadership nell’area, riprendendosi il ruolo di guardiano dei conti pubblici.

E nel frattempo, i tedeschi hanno bloccato il completamento dell’Unione bancaria per non compromettere le elezioni federali in programma a settembre.

Laschet guida il centro-destra post-merkeliano e stando ai sondaggi sarebbe riuscito a risalire la china e a superare nettamente i Verdi. Al momento, sarebbe il successore più papabile di Angela Merkel. E proprio per tracciare un solco con il partito degli ambientalisti, ha ribadito la necessità di completare la costruzione del gasdotto russo in acque tedesche North Stream 2, oltre che di tendere nuovamente al pareggio di bilancio e di evitare aumenti delle tasse. “Sarebbero un cattivo segnale dopo la pandemia”, ha affermato. Infine, ha invocato un allentamento della regolamentazione per sostenere la crescita economica.

Il quadro politico in Germania

Laschet ha anche espresso l’auspicio che i suoi partner di governo siano i più affini liberali della FDP, anziché i Verdi. E i sondaggi starebbero premiando proprio questi ultimi, accreditati di un ottimo 14%, praticamente ai massimi storici. La coalizione formata da CDU-CSU e FDP resterebbe nettamente sotto la soglia numerica necessaria per fare scattare la maggioranza assoluta dei seggi al Bundestag, ma il trend per entrambi i partiti appare positivo nelle ultime settimane. A fine aprile, i Verdi erano dati in vantaggio di ben 6 punti sui conservatori. Adesso, le proporzioni si sono ribaltate.

Un ritorno all’alleanza tra CDU-CSU e FDP – l’ultima vi fu tra il 2009 e il 2013 – avrebbe implicazioni geopolitiche importanti per l’Eurozona. I liberali sposterebbero più a destra le posizioni dei conservatori sui temi dell’Europa e delle regole fiscali comuni. Le loro posizioni sono assai simili a quelle espresse dagli euro-scettici dell’AfD, tranne che per i toni più moderati e paradossalmente europeisti. Non dobbiamo dimenticare che fu sotto il governo nero-giallo (i colori dei due partiti) che nel 2010 si tennero le convulse trattative per salvare la Grecia e che furono imposte dalla Commissione stringenti condizioni agli stati soccorsi, su pressione proprio di Berlino.

La posizione tedesca si ammorbidì solamente con il ritorno al governo federale dei socialdemocratici dell’SPD in qualità di junior partner dei conservatori.

Questi sono guidati dal ministro delle Finanze, Olaf Scholz, il quale invoca un piano di investimenti da 100 miliardi per mitigare gli effetti della pandemia e un ammorbidimento delle regole fiscali europee. Per gli stati del Sud Europa, desiderosi di un minore rigore sui conti pubblici dopo il Covid, lo scenario migliore sarebbe la formazione di un governo tra SPD e Verdi. Ma con gli attuali numeri, l’ipotesi appare più che remota. Il peggiore, invece, consisterebbe nella nascita di un esecutivo nero-giallo. E al momento sarebbe quello con le più alte chance. Resta da vedere se vi farebbe ingresso qualche altro partito tra Verdi e SPD. Al momento, comunque, la Germania sembra spostarsi a destra. E per Roma è un segnale estremamente serio da cogliere.

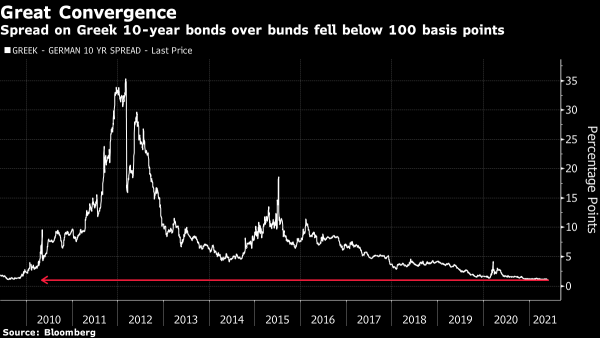

Da loro non c’è neanche Draghi: follia Grecia, verso spread con Germania a valori pre-crack Lehman. E i bond junk rendono meno dei BTP

Per certi versi si può anche dire che la Grecia batte l’Italia, tra l’altro senza poter beneficiare di un premier del calibro di Mario Draghi, il cui solo nome continua a fare da assist ai BTP.

“Greek Bonds Are All the Rage in Europe, If You Can Find Them”, recita il titolo di un articolo di Bloomberg dedicato alla febbre sui titoli di stato made in Greece.

I dati parlano chiaro: intanto, lo spread tra i tassi decennali dei bond greci e quelli dei Bund tedeschi è sceso sotto la soglia di 100 punti base, la scorsa settimana, per la prima volta dal 2008. E, sottolinea lo stesso articolo, “in un’anomalia raramente vista dal 2009, le obbligazioni con rating junk emesse dalla Grecia pagano ora meno di quelle italiane”.

I dati parlano chiaro: intanto, lo spread tra i tassi decennali dei bond greci e quelli dei Bund tedeschi è sceso sotto la soglia di 100 punti base, la scorsa settimana, per la prima volta dal 2008. E, sottolinea lo stesso articolo, “in un’anomalia raramente vista dal 2009, le obbligazioni con rating junk emesse dalla Grecia pagano ora meno di quelle italiane”.

La Grecia, ovviamente, sta beneficiando del QE pandemico della Bce ma, anche, della dimensione risicata del suo mercato dei bond, che è altamente illiquido, offrendo però rendimenti elevati. E il bello deve ancora arrivare, almeno secondo Mark Nash, responsabile della divisione di alternative di reddito fisso presso Jupiter Asset Management, long sul debito sovrano greco da quattro anni, che ha appena incrementato la sua posizione sulla scia della recente debolezza dei titoli di stato. “Nonostante la Grecia abbia un elevato rapporto debito-Pil, non c’è un grande debito che possa essere scambiato sui mercati”, ha detto Nash.

“Nonostante la Grecia abbia un elevato rapporto debito-Pil, non c’è un grande debito che possa essere scambiato sui mercati”, ha detto Nash.

L’interesse degli operatori è in ogni caso così elevato che, secondo l’esperto, lo spread Grecia-Germania potrebbe scendere anche a 70 punti base, livello che è stato testato l’ultima volta prima del collasso di Lehman Brothers, più di un decennio fa. E, allo 0,82%, i titoli di stato greci rendono cinque punti base meno degli equivalenti italiani, a conferma di come vengano percepiti anche (apparentemente) come asset più sicuri rispetto ai BTP.

Da segnalare che Atene ha riiniziato a vendere bond agli investitori privati nel 2017, dopo un intervallo di sette anni in cui non ha avuto accesso al mercato, a causa dell’opera di risanamento dei conti pubblici in cui si è imbarcata, quando è stata assediata delle richieste dell’ex troika (Bce-FMI-Ue), a fronte dell’erogazione di aiuti alla sua economia.

Il debito ellenico disponibile sul mercato, come si diceva, è molto contenuto, se si considera che l’80% circa dei titoli di stato di un valore di 380 miliardi di euro è ancora nelle mani dei creditori ufficiali, principalmente entità pubbliche.

Come riassunto nello stesso titolo dell’articolo di Bloomberg, per i potenziali investitori privati esiste così proprio un problema di scarsità di titoli pubblici greci sul mercato, fattore che di per sé ne sostiene il valore e che, allo stesso tempo, ha protetto anche i titoli dai rumor -circolati soprattutto qualche settimana fa -relativi al rischio che la Bce iniziasse a ridurre gli acquisti lanciati con il suo programma PEPP, ovvero con il suo QE pandemico.

Tant’è che, nel corso dell’ultimo mese, i tassi decennali greci sono scesi di 18 punti base, confermandosi una eccezione rispetto al trend che ha caratterizzato altri titoli di stato. Che il trend sia accettabile, agli occhi degli esperti, è invece un’altra cosa.

In Europa furore sui bond greci mentre in Grecia debito-Pil superiore al 200%

Così ha commentato, di fatto, l’esperto dei mercati Holger Zschaepitz @Schuldensuehner su Twitter: “Del tutto folle! I bond greci stanno facendo furore in Europa, mengtre il ratio debito-Pil è superiore al 200%. Lo spread sui Bund è sceso sotto i 100 punti base per la prima volta dal 2008. Le dimensioni piccole del mercato hanno amplificato l’impatto dell’aiuto arrivato dalla Bce” A sostenere il rally, sottolinea ancora Bloomberg, è anche il fatto che la Grecia abbia quasi completato l’emissione di debiti pianificata per quest’anno: rimangono infatti solo nuovi bond del valore di 3 miliardi di euro attesi sul mercato fino alla fine di dicembre. Così come spiega Ioannis Sokos, strategist di Deutsche Bank AG a Londra, questa assenza di offerta significa che diventa “più difficile trovare (i bond greci), specialmente rispetto a paesi caratterizzati da emissioni frequenti come Italia e Spagna”.

A sostenere il rally, sottolinea ancora Bloomberg, è anche il fatto che la Grecia abbia quasi completato l’emissione di debiti pianificata per quest’anno: rimangono infatti solo nuovi bond del valore di 3 miliardi di euro attesi sul mercato fino alla fine di dicembre. Così come spiega Ioannis Sokos, strategist di Deutsche Bank AG a Londra, questa assenza di offerta significa che diventa “più difficile trovare (i bond greci), specialmente rispetto a paesi caratterizzati da emissioni frequenti come Italia e Spagna”.

Detto questo, continua l’articolo, qualche fondamentale che avalla tutto questo entusiasmo per la carta greca esiste: la scorsa settimana, il Fondo monetario internazionale ha reso noto di stimare per il Pil del paese una crescita del 3,3% nel 2021, al ritmo più forte dal 2007. La Grecia si appresta, anche, a ricevere 32 miliardi di euro dall’Unione europea attraverso il Recovery Fund-Next Generation EU, una somma che potrebbe rivitalizzare gli investimenti, dopo anni di austerity.

“Il sostegno Ue è significativo, e ha il potenziale di dare una spinta all’economia – ha commentato Dimitris Dalipis, responsabile della divisione di reddito fisso presso Alphatrust, ad Atene – Questo fattore aiuterà gli asset greci, secondo l’analista, “soprattutto se l’approccio fiscale prudente sarà mantenuto e le riforme strutturali continueranno”.

Ma gli interrogativi sugli strani buy che stanno prendendo d’assalto i bond emessi da Atene rimangono. Come scrive Bloomberg, anche dopo una carrellata di upgrade, i bond greci continuano a essere considerati ‘junk’, spazzatura, dalle agenzie di rating. Il che significa che, a meno che la Bce non interverrà, i bond non riceveranno alcun sostegno dalla banca centrale quando il PEPP scadrà nel 2022. A quel punto, cosa accadrà?

La cancellazione del debito pubblico non è un’opzione, il maxi-bond perpetuo sì

Scordiamoci che la BCE vari il “giubileo dei debiti”, perché non sarebbe un’ipotesi politicamente praticabile.

Nell’autunno scorso, il presidente dell’Europarlamento, David Sassoli, aveva invocato la cancellazione del debito pubblico come soluzione per la sua sostenibilità. La reazione della BCE non si è fatta attendere. A più riprese, tra cui poche settimane fa, il governatore Christine Lagarde ha spiegato che l’ipotesi sarebbe giuridicamente in contrasto con i Trattati di funzionamento dell’Unione Europea. All’art.123, questi vieta “ogni forma di facilitazione creditizia” agli stati dell’Eurozona. Discorso chiuso? Ni.La stessa Lagarde sibillina ha dichiarato altresì che tecnicamente la BCE potrebbe registrare un patrimonio netto passivo, grazie al fatto di detenere il monopolio di stampa della moneta. A cosa si riferisce? Svariati economisti si oppongono alla sola ipotesi di cancellazione del debito, sostenendo che così il patrimonio della BCE andrebbe sottozero. Giusto, ma non sarebbe formalmente un problema. Qualsiasi banca centrale può rimanere con assets netti negativi, potendosi stampare da sola tutta la moneta di cui avrebbe bisogno per adempiere alle sue obbligazioni.Quindi, cosa impedirebbe la cancellazione del debito? Ragioni economiche e politiche. Premessa: tra “quantitative easing” e PEPP, la BCE detiene ormai più di 3.400 miliardi di euro di titoli di stato emessi dai governi dell’Eurozona. Di questi, oltre 580 miliardi sono bond italiani, pari al 22,3% del debito pubblico a fine gennaio. Con un colpo di spugna, Francoforte potrebbe annullare tali passività senza per questo fallire. Tutto vero, ma una banca centrale fonda la sua azione sul fattore reputazionale. Come reagirebbero i mercati, se scoprissero che la BCE abbia acquistati migliaia di miliardi di debiti per eliminarli del tutto?

Cancellazione del debito politicamente inaccettabile

Data la solidità dell’economia dell’Eurozona, probabilmente non perderebbero fiducia nell’istituto, non temerebbero per il mantenimento della stabilità dei prezzi nell’area.

D’altra parte, tale fiducia si regge sia sulla capacità della BCE di mantenere tale stabilità, sia sulla solidità fiscale degli stati del Nord Europa. E qui s’innescherebbe un corto circuito politico-finanziario. La cancellazione del debito servirebbe agli stati del Sud Europa, ma a renderla possibile sarebbe la buona reputazione di quelli fiscalmente più austeri, come Germania e Olanda. Questo significa, però, che alcuni debbano comportarsi bene per favorire chi si comporti male. Inaccettabile sul piano politico. La baracca dell’euro si sfascerebbe prima di subito.

E allora, la cancellazione del debito non sembra un’ipotesi politicamente percorribile. Questo non significa che la BCE sia priva di soluzioni tecniche per alleggerire nei fatti il peso dei debiti degli stati. Una di queste sarebbe di convertire tutti i titoli di stato a bilancio in un maxi-bond perpetuo a tasso zero o bassissimo. Di fatto, ufficialmente i debiti continuerebbero a sussistere, ma i governi non dovrebbero preoccuparsi di rifinanziarli. Sarebbe una cancellazione del debito dietro mentite spoglie, un po’ più accettabile dagli stati “frugali”.Attenzione, però, a pensare che ciò dia sollievo sensibile ai conti pubblici. Già oggi, sui bond detenuti dalla BCE non paghiamo interessi. O meglio, li versiamo alla BCE, la quale li restituisce sotto forma di dividendi alle banche centrali nazionali. Pertanto, è come se parlassimo di titoli infruttiferi (per la BCE) e di una cancellazione del debito già nei fatti, cioè sul piano degli effetti sui conti pubblici. Se questo è vero, perché dovremmo ipotizzare l’emissione di bond perpetui? Perché la BCE non è vincolata a rinnovare i titoli alle rispettive scadenze. Potrebbe non farlo nel caso di raggiungimento del target d’inflazione. A quel punto, l’esigenza di procrastinare i programmi di acquisto dei bond verrebbe meno. I mercati lo sanno e non sono tranquilli circa il futuro della sostenibilità dei debiti sovrani. Lo sarebbero nel caso in cui tali debiti venissero ufficialmente sottratti una volta per tutte dal mercato.

Lagarde smentisce la cancellazione del debito da parte della BCE, ecco perché è una mezza bugia

Non ci sarà alcun condono dei debiti in pancia all’istituto, ma la realtà è più complessa di quella descritta dal governatore

Ancora una volta, davanti all’Europarlamento il governatore della BCE, Christine Lagarde, ha voluto fugare ogni dubbio circa la possibilità che l’istituto proceda alla cancellazione dei debiti degli stati dell’Eurozona, acquistati attraverso i programmi monetari noti come “quantitative easing” e PEPP. Si tratterebbe di un’operazione puramente contabile “inutile e illegale”, ha ribadito, perché con una mano si darebbe e con l’altra si prenderebbe, rivelandosi di alcun impatto sull’economia.Senza dubbio, Lagarde racconta la verità formale dei fatti. La cancellazione dei debiti sul piano legale non è contemplata dai Trattati di funzionamento dell’Unione Europea. Ancor prima che contraria alle regole, sarebbe un danno per la reputazione dello stesso istituto, che rischierebbe di essere percepito dai mercati come una “bad bank” sulla quale scaricare le tossicità degli stati dell’area. E la credibilità per un istituto che batte moneta è tutto. Insomma, non esistono i pasti gratis. Chi si illude in Italia o anche presso altre cancellerie europee che si potrà evitare di fare i conti con la realtà, si sbaglia di grosso.La questione sta diventando sempre più importante, non fosse che per il fatto che la BCE possegga una quota ormai significativa del debito pubblico dell’Eurozona. Attraverso il QE deteneva alla fine di febbraio titoli di stato per 2.492 miliardi di euro e altri più di 768 miliardi per mezzo del PEPP, il piano d’emergenza varato un anno fa esatto per reagire alle conseguenze del Covid sull’economia continentale. Di questi, risultano essere complessivamente italiani bond per circa 555 miliardi, pari al 17% del totale e al 21,3% dello stock accumulato dal nostro Paese al 31 gennaio scorso.

Perché l’Italia non può chiedere alla BCE la cancellazione del debito pubblico

Il condono informale dei debiti

E’ naturale che la politica si faccia venire in mente progetti strani, non solo nell’Eurozona a dire il vero.Se la BCE ci condonasse il debito, annunciando di non pretenderne la restituzione alle varie scadenze, l’Italia si vedrebbe alleggerita di uno stock pari a circa un terzo dell’attuale PIL. E quand’anche il condono fosse limitato ai soli debiti accumulati durante la pandemia, lo sgravio sarebbe ugualmente evidente. Ma, come dicevamo, tale ipotesi formalmente non esiste e sarebbe inutile proseguire con queste fantasie.Tuttavia, tra la cancellazione tout court e la cancellazione di fatto del debito esiste un ventaglio di soluzioni compatibili con la legislazione europea e la stessa reputazione della BCE. Il debito grava sui conti pubblici di uno stato nel momento in cui bisogna pagarne gli interessi per servirlo. E se alla scadenza i tassi di mercato risultano aumentati, il fardello tende a lievitare.La BCE potrebbe, a un certo punto, annunciare che tutti i debiti degli stati siano trasformati in un maxi-bond a lunghissima scadenza e con cedola bassissima. Ad esempio, tutte le scadenze verrebbero estese a 100 anni e pagherebbero un tasso d’interesse dello 0,5%. In questo modo, i contribuenti beneficerebbero sia del mancato bisogno di rinnovare parte dei debiti negli anni seguenti, sia dello sfoltimento delle cedole. La spesa per interessi si ridurrebbe drasticamente e tra un secolo restituiremmo una somma nei fatti sgonfiatasi per la perdita del potere d’acquisto accusata con l’inflazione.

Sassoli rilancia il tema della cancellazione del debito in mano alla BCE

La cancellazione dei debiti è già nei fatti

Ma non servirebbe neppure un annuncio simile. La BCE potrebbe limitarsi al rinnovo incondizionato dei titoli alle rispettive scadenze, sottraendole di fatto al mercato. In questo modo, il debito sarebbe automaticamente rifinanziato, sebbene continuerebbe a gravare sui conti pubblici tramite gli interessi. Una pura formalità, comunque, dato che la BCE con una mano si farebbe pagare le cedole dai governi, dall’altra le restituirebbe loro sotto forma di utili.Una partita di giro, che già da anni sta azzerando gli interessi sui bond in pancia all’istituto.Questa seconda soluzione sarebbe formalmente meno drastica, ma avrebbe il limite di non segnalare con certezza ai mercati il rinnovo automatico dei debiti. Gli investitori potrebbero a tratti avere la sensazione che la BCE decida di non riacquistarli più, almeno parzialmente, scontandone il potenziale impatto sui conti pubblici. Si consideri, però, che in questa medesima condizioni versino ormai tutte le principali banche centrali e che nessuna di esse stia segnalando di voler dimagrire il proprio bilancio, temendo la destabilizzazione finanziaria ed economica. La Federal Reserve ci aveva provato nel 2019, ma dovette arrendersi dopo pochi mesi, tagliando i tassi e tornando ad acquistare Treasuries già prima della pandemia. E questo non lo ammetterà alcun governatore. Non fatevi traviare dalla retorica ufficiale: i debiti nei bilanci delle banche centrali sono lì per restarci a lungo, se non per sempre.

La “cancellazione” mascherata del debito pubblico da parte della BCE

La devastante e lunga stagnazione dell’Italia: così abbiamo perso oltre 4.000 euro a testa dal 2000

Economia italiana in condizioni pessime già prima del Covid. I dati non lasciano scampo: abbiamo perso terreno contro il resto dell’Eurozona.

L’Italia ha perso l’8,8 punti percentuali di PIL nel 2020, devastata dalla pandemia. L’economia nell’Eurozona è andata mediamente meno peggio, contenendo le perdite al 6,8%. Continuiamo, quindi, ad arretrare nel confronto con il resto dell’unione monetaria. E già prima del Covid avevamo perso parecchio terreno, specie nell’ultimo decennio. Dal 2000 al 2019, cioè nei primi 20 anni del nuovo millennio, l’Italia è cresciuta complessivamente solo del 7,9%, alla media di neppure lo 0,4% all’anno. Una stagnazione pressoché totale, che si confronta con una crescita cumulata dell’Eurozona del 30,4%, pari alla media annua dell’1,34%.Se, poi, teniamo conto del dato riferito al 2020, il PIL italiano da inizio 2000 risulta contrattosi dell’1,6% in termini reali, mentre quello dell’Eurozona è salito del 21,5%. A questo punto servirà agganciare la ripresa il prima possibile. Purtroppo, l’esperienza dell’ultima crisi non depone a favore di una visione ottimistica. Se l’Eurozona nel suo complesso aveva recuperato le perdite nel corso del 2015, l’Italia si presentava alla fine del 2019 con un livello del PIL inferiore del 4% a quello del 2007.La estrema lentezza con cui siamo cresciuti dopo la recessione globale di ormai 12-13 anni fa ha avuto conseguenze deleterie per la nostra economia. A fine 2019, il PIL pro-capite nel nostro Paese risultava di 29.660 euro, ben al di sotto dei 34.820 euro in media nell’area. A questo punto, immagiamo di essere cresciuti dal 2000 a prima della pandemia agli stessi ritmi dell’Eurozona. Quale sarebbe stata la nostra situazione? Il PIL pro-capite italiano sarebbe risultato prima della pandemia di poco inferiore ai 34.000 euro, incidendo per circa l’82% di quello tedesco, oltre il 94% di quello francese e il 97,5% della media Euro. Invece, ci ritroviamo con una percentuale del 71,5% rispetto alla Germania, dell’82,5% rispetto alla Francia e dell’85,2% rispetto all’Eurozona.

L’economia italiana non è in crisi, ma in depressione: fermi da 20 anni e industria KO

Più entrate e meno debito pubblico

In valore assoluto, avremmo 4.280 euro in più ogni anno a testa. Non esattamente noccioline. Altro aspetto, il debito pubblico. Se avessimo accumulato lo stesso stock nel corso dei primi 20 anni, prima della pandemia avremmo avuto un rapporto debito/PIL del 117%. Tuttavia, questo dato ci sembra poco indicativo della reale condizione fiscale in cui si sarebbe ritrovata l’Italia con una crescita media annua dell’1% più alta. In effetti, un PIL più alto avrebbe comportato maggiori entrate fiscali e minori spese per assistenza, dato che verosimilmente avremmo avuto più occupati e con redditi più alti. I rendimenti dei BTp sarebbero stati minori nel corso dell’ultimo decennio, in quanto gli investitori avrebbero percepito il nostro debito più sostenibile e i rating sarebbero stati migliori. Quindi, avremmo risparmiato anche sulla spesa per interessi. Per non parlare anche del fattore inflazione. Il tasso medio dell’1,8% si confronta con il 2,2% dell’Eurozona, riflettendo proprio la scarsa dinamica dei consumi e degli investimenti domestici.

Un’inflazione ai livelli medi dell’area avrebbe abbassato ulteriormente il rapporto debito/PIL a poco più del 100%. E sempre escludendo il miglioramento dei conti pubblici per effetto delle più alte entrate fiscali e delle presumibili minori spese dello stato. Insomma, saremmo nelle condizioni più o meno della Francia. Non benissimo, ma molto meglio dell’incubo in cui siamo piombati da anni. Probabilmente, non avremmo conosciuto alcuna crisi dello spread o questa semmai sarebbe durata poco. Invece, siamo finiti in un tunnel caratterizzato dal circolo vizioso tra alto debito, alti rendimenti, bassa crescita e austerità fiscale. O riusciamo a svoltare dopo la pandemia o rischiamo di concludere questo decennio con un PIL reale inferiore ai livelli del 2007, cioè avremo trascorso più di un ventennio senza crescita e un trentennio in assoluta stagnazione.

Cancellare il debito sovrano? Ecco perché non deve essere un tabù

Mark Dowding, Chief Investment Officer di BlueBay Asset Management, spiega che i titoli di Stato potrebbero restare in modo permanente nelle casseforti delle banche centrali e della Bce in particolare

L’Unione Europea deve rendersi conto che le politiche monetarie adottate finora per contrastare la crisi indotta dalla pandemia sono ancora troppo restrittive, ed è per questo che è rimasta bloccata, con tassi di interesse negativi e inflazione sotto il target. Per risolvere il problema occorrono più acquisti di asset e una politica fiscale ancora più espansiva, altrimenti si rischia di compromettere la capacità dell’economia europea di continuare a crescere. In altre parole, l’austerity è l’ultima cosa di cui c’è bisogno in questo momento, mentre la cancellazione del debito non deve essere un tabù.

NESSUNO DOVREBBE PAGARE IL CONTO DELLA PANDEMIA

Lo sostiene Mark Dowding, Chief Investment Officer di BlueBay Asset Management, che parte dal forte incremento del debito pubblico causato dalla risposta alla pandemia di Covid-19 e si chiede chi, in ultima analisi, dovrà pagare il conto, e anche cosa avverrà quando l’emergenza sarà passata. A differenza dell’uscita dalla grande recessione del 2008-09, Dowding si dice convinto che questa volta nessuno debba ‘pagare il conto’ e che misure di austerity, come tasse e riduzione della spesa pubblica, non siano realmente necessarie.

NESSUN OBBLIGO DA PARTE DELLE BANCHE CENTRALI

Dowding parte osserva che il debito pubblico è molto più basso di quanto appare, perché è in larga parte posseduto delle banche centrali, ma questo implica che il problema del pagamento degli interessi nel tempo non si pone. Inoltre, prosegue Dowding, anche quando l’attività economica si normalizzerà, non vi sarà alcuna necessità o obbligo da parte delle Banche Centrali di ridurre il proprio bilancio e a rivendere sul mercato le obbligazioni acquistate, che possono rimanervi in modo permanente, ‘dimenticandole’.

DIMENTICARE O DETENERE ALL’INFINITO

È in questi termini che l’esperto di BlueBay concepisce la cancellazione del debito. Che poi le banche centrali distruggano materialmente i bond, li trasformino in obbligazioni speciali a 1.000 anni con cedola zero, o semplicemente continuino a detenerli all’infinito rifinanziandoli ad ogni scadenza, la sostanza non cambia. Dowding sottolinea che questo significherebbe guardare ai livelli di debito futuro solo in termini di calcoli fiscali, come è stato ben compreso in Giappone, dove il rapporto debito/Pil supera il 300%, ma la banca centrale detiene tutti i titoli sovrani. Ponendo così la questione, la prospettiva cambia radicalmente, e ad esempio l’Italia risulterebbe non avere alcun problema, con un rapporto debito/Pil effettivo pari a circa la metà dell’attuale.

TIMORI TEDESCHI E VINCOLI DELLA BCE

Secondo Dowding, in Europa il tema debito ha una forte connotazione ‘emotiva’, con Germania e altri Stati nordici intrinsecamente contrari a cancellare o ‘ignorare’ il debito detenuto dalla Bce, per i timori sulla cattiva disciplina fiscale nel Sud, ma l’Italia ad esempio ha una lunga storia di avanzo primario ed è molto meno irresponsabile fiscalmente. Per questo l’esperto di BlueBay crede che questi timori siano eccessivi, ma segnala anche lo scoglio di una Bce i cui Trattati Istitutivi non consentono il finanziamento monetario.

REGOLE DA RIVEDERE, IL CRITERIO DEL CAPITAL KEY

Ma, prosegue Dowding, bisogna rendersi conto che è un momento senza precedenti, con tassi di interesse negativi inimmaginabili vent’anni fa, quando la BCE è stata fondata. Alcune regole fissate allora vanno riviste, e oggi in Europa c’è sicuramente maggior consapevolezza che ciascun Paese per prosperare ha bisogno dell’intera Unione. Secondo Dowding un’ulteriore sfida sarebbe la cancellazione del debito garantendo un beneficio equo e proporzionale a ciascun Paese dell’Unione, ma anche questo non sembra un problema insuperabile, e l’approccio migliore sarebbe probabilmente basarsi sul criterio del ‘capital key’, che è lo stesso usato dalla Bce per acquistare obbligazioni.

Spettro del debito per l’Italia, Mazziero: ‘oggi la sua sostenibilità non in discussione grazie ad acquisti Bce, ma post-pandemia…”

“Siamo nei cento giorni di luna di miele del Governo Draghi, quello dove quasi tutto è permesso e lasciato fare dai partiti. Poi, pur con la grande maggioranza a sostegno, non tarderanno ad arrivare i distinguo, i protagonismi, le dichiarazioni per mantenere vivo il consenso degli elettori. Le aspettative nei confronti di questo Governo sono estremamente elevate, ma soprattutto ciascuno ha visto in Mario Draghi quello che voleva vedere e quindi il Presidente del Consiglio ha pochissimo tempo per calare nel concreto dei provvedimenti che diano un beneficio reale”. Così inizia l’incipit del 41° Osservatorio trimestrale sui dati economici italiani elaborato dalla Mazziero Research, secondo cui “non vi sono dubbi che la squadra di Governo riuscirà a mettere a punto un Piano nazionale di ripresa e resilienza (PNRR) idoneo a ricevere i 209 miliardi del Next Generation EU, ma poi emergeranno le criticità dell’applicazione pratica: le pastoie burocratiche, le proteste locali per le grandi opere, i gruppi di interesse poco inclini a cedere privilegi e soprattutto il rispetto dei tempi”.

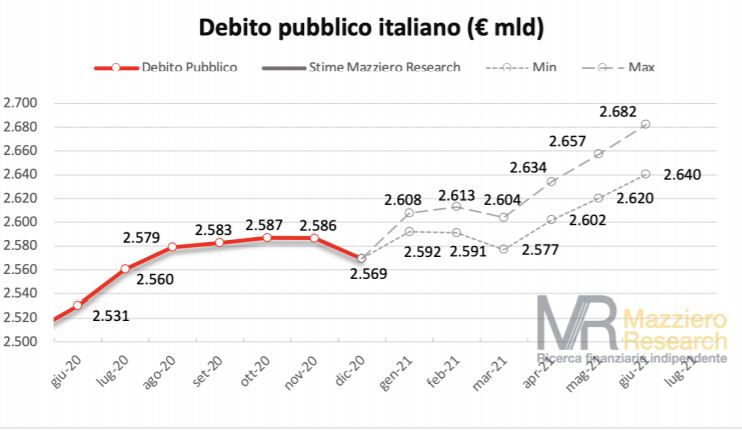

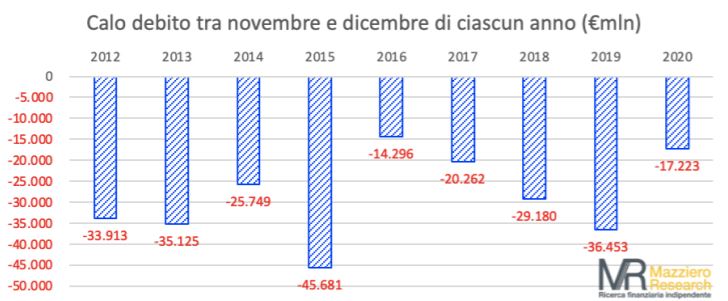

Il ritorno dello spettro del debito pubblico

Cosa ne sarà di questi progetti se a un certo punto la politica vorrà riprendere in mano il timone e darà un ben servito a Draghi? Secondo la Mazziero Research “Probabilmente opere incompiute, riforme abbozzate, tante pagine scritte sui documenti di programmazione senza applicazione e tanto, tantissimo debito. E proprio il debito, ora passato in secondo piano, tornerà alla ribalta una volta rientrata la pandemia”. Dopo un piccolo calo di fine anno ora il debito riparte al rialzo. A dicembre il debito, pari a 2.569 miliardi, è infatti diminuito di 17 miliardi rispetto al mese precedente; un calo che si presenta ogni anno e che contribuisce a migliorare i dati statistici a consuntivo come debito/PIL e deficit/PIL. Tuttavia, nel 2020 la diminuzione è stata molto inferiore rispetto agli anni precedenti, confermando la condizione di stress dei conti pubblici negli ultimi 12 mesi. La Mazziero Research stima una forte ripartenza del debito già da gennaio 2021, con una progressione che potrebbe portare vicino alla soglia dei 2.650 miliardi entro il primo semestre dell’anno. “Al momento non vi sono problemi per la sostenibilità del debito, grazie al programma acquisti dei titoli di Stato e ai bassi rendimenti, tuttavia i problemi potrebbero emergere una volta terminata la pandemia con il ripristino del Patto di Stabilità europeo”.

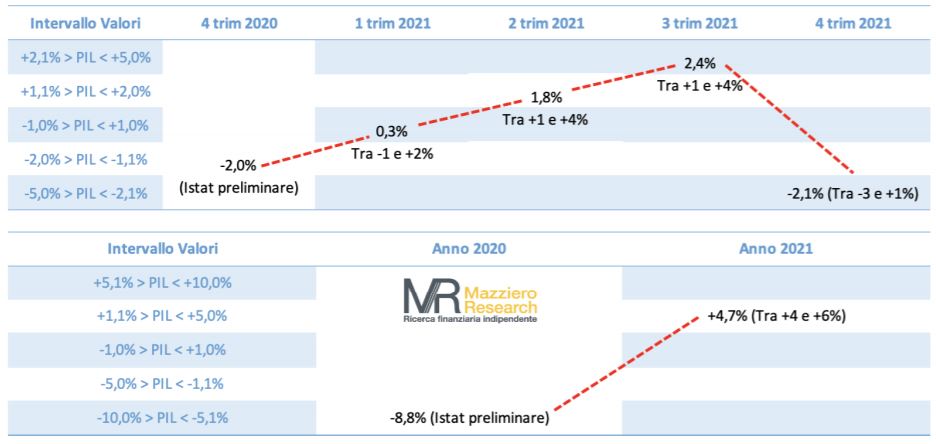

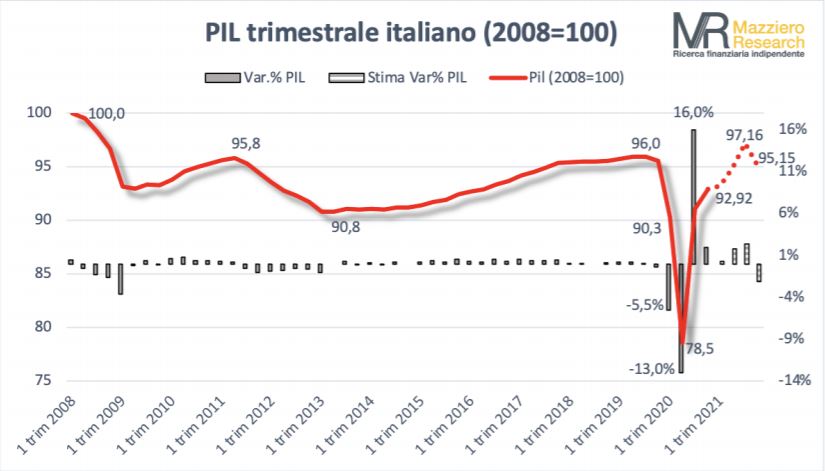

Previsto un forte cambio di rotta del Pil nel 2021

Le stime preliminari Istat hanno confermato perfettamente le previsioni della Mazziero Research per un PIL al 4° trimestre 2020 di -2,0% e annuale al -8,8%. La società di ricerca spiega che “si tratta ovviamente di una prima rilevazione che andrà confermata. Per il 2021 stimiamo una ripresa, dapprima lieve (+0,3% nel 1° trimestre) e poi in accelerazione nel 2° e 3° trimestre (+1,8% e +2,4% rispettivamente) a cui seguirebbe una momentanea contrazione nel 4° trimestre (-2,1%). Il risultato annuale si collocherebbe intorno al +4,7%, al di sopra delle stime più diffuse. Il PIL riuscirebbe così a superare nel 3° trimestre i livelli pre-pandemia, a cui seguirebbe un arretramento al di sotto di tale soglia nel 4° trimestre. Verranno così momentaneamente superati i livelli pre-pandemia, ma si terminerà l’anno leggermente al di sotto”.

Governo Draghi, Lagarde (Bce): ‘Italia ed Europa fortunate, piena fiducia che sarà all’altezza della sfida’

“L’Italia e l’Europa sono fortunate che Mario Draghi abbia accettato la sfida di aiutare a mettere fine alla crisi economica e sociale dell’Italia, in un momento in cui questa è il Paese dell’Eurozona colpito più duramente dalla pandemia” del coronavirus Covid-19. Così Christine Lagarde, presidente della Bce, commenta la decisione del presidente della Repubblica Sergio Mattarella di conferire al suo predecessore, l’ex numero uno della Bce Draghi, l’incarico di formare il governo.In un’intervista rilasciata al Journal Du Dimanche, Lagarde ha aggiunto: “Ho piena fiducia che Mario Draghi sarà all’altezza della sfida. Ha tutte le qualità che ci vogliono: ha la competenza, il coraggio e l’umiltà necessarie” per “far ripartire l’economia italiana con l’aiuto dell’Europa”.

Cancellazione debiti Bce, Lagarde ripete no: trattati vietano finanziamento monetario Stati

La cancellazione del debito da parte della Bce “è inconcepibile” e sarebbe una “violazione del trattato europeo che vieta strettamente il finanziamento monetario degli Stati”. Così Christine Lagarde, presidente della Bce in un’intervista rilasciata a Le Journal du Dimanche. Lagarde è stata interpellata sulla questione dopo che, la scorsa settimana, più di 100 gli economisti europei hanno lanciato un appello alla Bce affinché cancelli il debito pubblico dei paesi dell’Eurozona che detiene, sulla scia delle varie operazioni di Quantitative easing che ha lanciato per blindare i titoli di stato, BTP in primis.Gli economisti, tra cui Thomas Piketty, Laurence Scialom e Gaël Giraud, hanno inviato una lettera con la loro richiesta ad alcuni quotidiani tra i più importanti in Europa. Nel caso dell’Italia, la pubblicazione è avvenuta su Avvenire.Secondo gli economisti, la Bce non solo potrebbe fare dare il via alla cancellazione dei debiti, ma lo dovrebbe fare, tanto più in questo momento di urgenza, al fine di agevolare la ripresa dalla crisi scatenata dalla pandemia del coronavirus-Covid-19.Ma Lagarde è stata chiara, sottolineando che il divieto di finanziamento monetario da parte della Bce è una regola “che costituisce uno dei pilastri fondamentali dell’euro”.

‘Cancellare debiti pubblici Eurozona: la Bce può’. Appello da più di 100 economisti, incluso Thomas Piketty: così un bazooka da 2,5 trilioni

05/02/2021

Questa volta non è solo l’Italia: sono più di 100 gli economisti europei che lanciano un appello alla Bce affinché cancelli il debito pubblico dei paesi dell’Eurozona che detiene, sulla scia delle varie operazioni di Quantitative easing che ha lanciato per blindare i titoli di stato, BTP in primis.Gli economisti, tra cui Thomas Piketty, Laurence Scialom e Gaël Giraud, hanno inviato una lettera con la loro richiesta ad alcuni quotidiani tra i più importanti in Europa. Nel caso dell’Italia, la pubblicazione è avvenuta su Avvenire che ha segnalato come la proposta dei ‘debiti da rimettere’ fosse stata presentata anche dall’economista Leonardo Becchetti, firmatario tra l’altro della seguente missiva.

La lettera, che Avvenire riporta, è chiara: La Bce lo può fare, la Bce lo deve fare. E lo deve fare tanto più in questo momento di urgenza, al fine di agevolare la ripresa dalla crisi scatenata dalla pandemia del coronavirus-Covid-19.

Una eventuale cancellazione dei debiti pubblici, hanno sottolineato gli economisti, insieme all’impegno di spendere la somma con investimenti nella transizione green e in progetti sociali, creerebbe tra l’altro un pacchetto di stimoli di quasi 2,5 trilioni di euro. Un’altra occasione da non perdere, praticamente.

Appello economisti: Bce può farlo. Il riferimento al QE di Draghi

Ma veniamo ad alcuni punti della lettera:

“Il dibattito sulla cancellazione dei titoli di debito pubblico detenuti dalla Bce conosce un forte interesse pubblico in Francia, ma anche in Italia, nel Lussemburgo, in Belgio, nei corridoi delle istituzioni europee, presso gli stessi rappresentanti della Bce e dei diversi ministeri delle finanze della zona Euro. Questo dibattito è sano ed utile. Per la prima volta dopo molto tempo, la posta in gioco monetaria è oggetto di dibattito pubblico. La moneta cessa per un momento di essere un oggetto sottratto alla deliberazione collettiva e consegnato ad una banca centrale indipendente dai poteri pubblici, ma dipendente dai mercati finanziari. I cittadini scoprono, con sconcerto per alcuni di loro, che quasi il 25% del debito pubblico europeo è oggi detenuto dalla loro banca centrale. Dobbiamo a noi stessi il 25% del nostro debito. Se rimborsiamo questa somma, dovremo trovarla altrove prendendola nuovamente in prestito per far girare il debito invece di investirla oppure aumentando l’imposta oppure abbassando la spesa. Eppure ci sarebbe un’altra soluzione. In quanto economisti, responsabili e cittadini impegnati nei diversi paesi, è nostro dovere sollecitare l’opinione pubblica sul fatto che la Bce potrebbe offrire agli Stati europei i mezzi per la loro ricostruzione in chiave ecologicamente sostenibile, ma anche riparare la frattura sociale, economica e culturale dopo la terribile crisi sanitaria che stiamo attraversando”.

Ma la Bce lo può fare? La risposta è sì. Nessuno vuole prendere alla leggera l’intervento che la banca centrale europea dovrebbe lanciare.

“Non intendiamo prendere alla leggera il tema dell’annullamento del debito pubblico, quand’anche riferito solo a quello detenuto dalla Bce – sottolineano gli economisti – Sappiamo che eventi di cancellazione del debito sono momenti storici del tutto eccezionali e fondativi. Tale fu il caso della conferenza di Londra del 1953, quando la Germania beneficiò della cancellazione di due terzi del suo debito pubblico che le permise di ritrovare il cammino della prosperità ancorando il suo futuro nello spazio europeo”.

Ma, si chiedono gli esperti, “l’Europa non attraversa forse una crisi di dimensioni eccezionali che giustificherebbe misure altrettanto eccezionali? Per fortuna, e diversamente dal caso storico citato, abbiamo la fortuna di avere un creditore che non ha certo paura di perdere il suo denaro: la Bce. La nostra proposta è semplice: sigliamo un accordo tra gli Stati europei e la Bce. Quest’ultima si impegnerà a cancellare il debito pubblico che detiene (o a trasformarlo in debito perpetuo senza interessi), mentre gli Stati si impegneranno a investire lo stesso importo nella ricostruzione ecologica e sociale”.

E sulla fattibilità del perdono del debito pubblico gli economisti scrivono che “non vi è dubbio che la Bce possa permettersi una simile azione”. Ovvero?

“Come riconosciuto da un gran numero di economisti, anche tra coloro che si oppongono ad una tale risoluzione, una banca centrale può funzionare con fondi propri negativi senza difficoltà. Può addirittura emettere moneta per compensare queste perdite: ciò è previsto dal protocollo n°4 accluso al trattato sul funzionamento dell’Unione europea. Inoltre, giuridicamente e contrariamente a quanto affermano alcuni responsabili delle istituzioni, in particolare in seno alla Bce, l’annullamento non è esplicitamente proibito dai trattati europei. Tutte le istituzioni finanziarie a livello mondiale possono deliberare una rinuncia ai loro crediti – e la Bce non fa eccezione – d’altro canto, il termine ‘annullamento’ non figura né nel trattato né nel protocollo sul sistema europeo delle banche centrali (Sebc). Potrebbe dunque essere interpretata come contraria allo spirito del trattato, ma non si potrebbe esser detto lo stesso di una misura oggi molto ben accettata come il Quantitative Easing voluto da Mario Draghi?”

Cancellazione debiti, stavolta non è solo l’Italia a chiederlo

Stavolta non è solo l’Italia a chiederlo: l’appello arriva da economisti di tutta Europa

Il caso cancellazione debiti da parte della Bce ha visto protagonista l’Italia appena qualche mese fa. L’opzione era stata rilanciata dai Cinque Stelle, in particolare dal sottosegretario di Stato alla Presidenza del Consiglio dei Ministri del governo Conte bis, Riccardo Fraccaro, che aveva auspicato la cancellazione, da parte della banca centrale, del debito pubblico accumulato dall’Italia nel corso della crisi scatenata dalla pandemia del coronavirus COVID-19.

“La Bce azzeri i BTP acquistati durante la pandemia o ne estenda la scadenza all’infinito”, aveva proposto Fraccaro, dopo che la stessa presidente dell’istituzione di Francoforte, Christine Lagarde, aveva gelato il presidente del Parlamento europeo David Sassoli, spiegando come la cancellazione rappresenterebbe una violazione dei trattati Ue.

Un no molto chiaro, successivamente, era arrivato anche da Fabio Panetta, esponente del board esecutivo della Bce, che aveva paventato effetti destabilizzanti con una tale misura.

Della questione se n’era parlato molto, in quei giorni, e a scendere in campo erano stati anche Giampaolo Galli, economista presso l’Osservatorio dei Conti Pubblici Italiani e docente di Economia Politica e Lorenzo Codogno, ex capo economista del dipartimento del Tesoro italiano in un articolo pubblicato sul Sole 24 Ore anche in inglese.

Galli e Codogno avevano chiaramente smentito l’assunto secondo cui l’Italia ci avrebbe soltanto guadagnato, presentando due punti chiave. Galli e Codogno avevano ricordato, tra le altre cose, che “esiste una grandissima mole di evidenza empirica e teorica che quando le banche centrali stampano moneta per soddisfare le esigenze degli Stati la gente tende a perdere fiducia nella moneta”. Ma il dibattito non si è mai spento. E, nelle ultime ore, è tornato di nuovo alla ribalta.