Eccoci a un nuovo articolo dedicato , ancora una volta , all’ETF QQQ :

1000% on ETF QQQ

Non possiamo esimerci dal sottolineare l’incredibile performance di questo ETF che seguiamo da 20 anni esatti .

Per chi non lo avesse mai seguito questo ETF dopo la Crisi Subprime 2008 , nel 2009 fece un minimo a 25$ .

Oggi è arrivato a battere 249,59$ vale a dire è arrivato a -0,41$ dal 1000% ipotizzato da SFI TRADING ADVISOR tempo addietro NASDAQ COMPOSITE , AND NOW ?e ribadito più di recente in questo articolo Shine on you Crazy Financial Market

Non è invece ancora 1000% per il NASDAQ ,che nel 2009 fece 1100 punti come minimo e ad oggi è arrivato a 10229 punti , quindi a -771 punti dal 1000% (per la cronaca più del doppio del Top a 5000 punti che fece nel 2000 prima dello scoppio della Bolla delle DOT.COM )

Notate qualche differenza tra il Grafico dell’ETF QQQ e il grafico previsionale da noi indicato il 19 Marzo 2020 nell’analisi MARKETS : LET’S TWIST AGAIN ?

Migliore dimostrazione che sui Mercati Finanziari nulla, ma proprio nulla,accade per caso non si poteva dare in questi 21 mesi dal ritorno on line di SFI TRADING ADVISOR.

Ad Maiora !

ARTICOLO CHIUSO 13 LUGLIO 2020

CON IL RAGGIUNGIMENTO DEL 1000% 1100 2009 – 11000 2020

DEL NASDAQ

AGGIORNAMENTO 13 LUGLIO 2020

AGGIORNAMENTO 13 LUGLIO 2020

NASDAQ 11000 1000% 1100 (2009)—-11000

vedi quanto detto nell’articolo

Non è invece ancora 1000% per il NASDAQ ,che nel 2009 fece 1100 punti come minimo e ad oggi è arrivato a 10229 punti , quindi a -771 punti dal 1000% (per la cronaca più del doppio del Top a 5000 punti che fece nel 2000 prima dello scoppio della Bolla delle DOT.COM )

NEWS ARRIVATE DOPO IL NOSTRO ARTICOLO

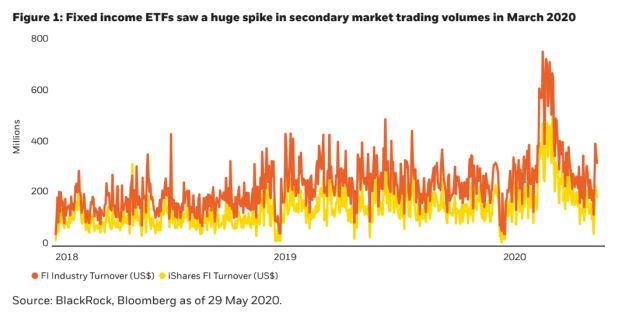

Patrimonio investito in ETF obbligazionari su livelli record: +30% in 12 mesi

Boom di ETF obbligazionari tra gli investitori istituzionali. Il patrimonio investito in ETF a reddito fisso a fine giugno ha raggiunto il livello record di 1.300 miliardi di dollari, grazie a una crescita del +30% negli ultimi 12 mesi. Lo rivela l’ultima indagine sul settore realizzata da BlackRock, che prevede che raggiungerà i 2.000 miliardi di dollari entro il 2024.

Negli ultimi dodici mesi gli exchange-traded funds (ETF) a reddito fisso sono cresciuti del 30% a livello globale, grazie all’accresciuta propensione degli investitori a utilizzare questi strumenti nella loro attività. Il patrimonio investito in ETF a reddito fisso (AUM) a fine giugno ha raggiunto il livello record di 1.300 miliardi di dollari. La maggior parte di questa crescita (pari al 84%) è riconducibile ai nuovi flussi in ingresso: solo iShares ha raccolto 105 miliardi di dollari, suddivisi in modo uniforme tra la seconda metà del 2019 e la prima metà del 2020.Gli afflussi record dell’ultimo trimestre – tra cui 57 miliardi di dollari raccolti da iShares – evidenziano come gli investitori obbligazionari stiano utilizzando sempre più spesso gli ETF per riposizionare rapidamente i portafogli alla luce delle mutevoli condizioni di mercato. A livello globale, BlackRock ha contato oltre 60 tra fondi pensione, compagnie di assicurazione e gestori patrimoniali che hanno utilizzato per la prima volta gli ETF iShares a reddito fisso, investendo circa 10 miliardi di dollari.

Dalla sua nascita, il settore è cresciuto fino a contare 1.690 diversi ETF obbligazionari per asset in gestione pari a 1.300 miliardi di dollari di attività. Nonostante ciò, gli ETF rappresentano ancora solo l’1% circa dei 100 trilioni di dollari del mercato globale dei titoli obbligazionari. Sostenuta dai recenti modelli di adozione, BlackRock ritiene che gli investitori istituzionali contribuiranno ad espandere le attività degli ETF a reddito fisso a livello globale fino a raggiungere un patrimonio di 2.000 miliardi di dollari entro il 2024.

Wall Street scatta al rialzo in avvio, brilla il Nasdaq su tutti. Mercati sintonizzati su stagione utili

Wall Street apre la settimana in rialzo, nonostante i nuovi contagi negli Stati Uniti. In particolare, gli investitori si preparano ad aprire la nuova stagione delle trimestrali che fornirà indicazioni sulle conseguenze del coronavirus sugli utili aziendali. Il mercato guarda anche alle notizie sul fronte dei vaccini dopo che Pfizer e BioNTech hanno annunciato di avere ricevuto l’ok dalla Food and Drug Administration (Fda) per la revisione accelerata di due dei quattro candidati vaccini contro il Covid-19, che sono al momento in fase di sviluppo. In questo scenario, il Dow Jones sale dello 0,8% a 26.280 punti, mentre l’S&P 500 mostra un progresso dello 0,78% a 3.200 punti e il Nasdaq avanza dell’1,4% a 10.768.

Programma Biden incombe su Wall Street, rischio listini giù fino a -20%. Gli scenari con lui alla Casa Bianca

Entra nel vivo la campagna elettorale per le presidenziali 2020 negli Stati Uniti con l’annuncio da parte del candidato democratico, l’ex vicepresidente Joe Biden, delle misure da adottare per far ripartire l’economia a stelle e strisce dopo la pandemia COVID-19. Il candidato dem risulta in testa nei sondaggi e durante la pandemia ha visto crescere il suo vantaggio nei confronti di un Trump in difficoltà a fronteggiare con efficacia la tempesta Covid.

“Biden si assicurerà che le aziende americane paghino finalmente la giusta quota di tasse, che mettano al primo posto i loro lavoratori e le loro comunità piuttosto che i loro azionisti, e che rispettino il potere e la voce dei loro lavoratori sul posto di lavoro”, si legge in un promemoria della campagna di Biden, intitolato “Build Back Better“. Il piano di Biden invertirà alcuni dei tagli fiscali di Trump alzando l’aliquota fiscale al 28% e imporrà riforme fiscali di buon senso “che finalmente assicurino che gli americani più ricchi paghino la loro giusta parte”.

Le conseguenze sui mercati della campagna elettorale USA

Al momento, la percezione è che il programma di Biden avrebbe un impatto negativo sui mercati azionari, sia negli USA che in Europa. “Il piano Biden significa che le azioni, a parità di condizioni, sarebbero più basse del 25% rispetto ad oggi. Potrebbe non funzionare così. Questa è almeno la teoria”, ha spiegato il CEO del Gruppo SMH George Ball che non è l’unico a pensare che Biden sia un male per i mercati. “Certamente il piano fiscale di Biden è un vento contrario per il mercato”, sottolinea Allan Boomer, chief investment officer di Momentum Advisors. “Stimo che se l’aliquota dell’imposta sulle società aumentasse, potrebbe far scendere i guadagni dell’S&P 500 di circa il 10%”.Oltre all’aumento delle tasse sulle corporation dal 21% al 28%, così come sulle famiglie ad alto reddito, il programma di Biden prevede un aumento del salario minimo da $7,5 a $15 l’ora, nonché lo stanziamento di fondi per $1700 mld per infrastrutture e Green New Deal. Per quanto riguarda la finanza, il punto principale è che, secondo le stime di mercato, l’aumento delle imposte sulle società potrebbe avere un impatto negativo equivalente al 20% sulle azioni statunitensi spalmato sul corso del mandato a causa dei minori guadagni come afferma François Rimeu, senior strategist, La Française AM. Per potere implementare il suo programma una volta vinte le elezioni, Biden dovrà anche ottenere una chiara maggioranza al congresso: se così non fosse, i repubblicani potranno bloccarne le mosse. Per ora, secondo l’esperto, lo scenario più probabile – nonché quello che ad oggi i mercati stanno prezzando – è una vittoria di Biden ma senza maggioranza in parlamento. Questo scenario non è negativo per i mercati azionari, è sostanzialmente neutrale, perché lascia a Biden uno spazio di manovra molto risicato.

Resterebbe comunque da vedere quanta parte dell’annunciata inversione di marcia sulle tasse alle corporations verrebbe poi effettivamente posta in essere: il programma di Biden è stato concepito prima del Covid-19 e alla luce del contesto economico attuale la ripresa del business e la crescita del mercato del lavoro avranno facilmente la priorità di qualsiasi amministrazione si affermi alle prossime elezioni.

Wall Street incerta, tra annuncio Gilead su farmaco anti-COVID e balzo contagi in Usa

Wall Street incerta: all’inizio della giornata di contrattazioni prevale la cautela, con il Dow Jones che perde -60 punti circa (-0,23%), a 25.646 punti. Lo S&P 500 arretra dello 0,24% a 3.144, mentre il Nasdaq scende di mezzo punto percentuale, a 10.495 punti. Su base settimanale, gli indici hanno riportato un trend contrastato, con il Dow Jones in calo dello 0,5%, lo S&P 500 in rialzo invece dello 0,7% nello stesso arco temporale e il Nasdaq positivo per la sua terza settimana delle ultime quattro.Gilead ha comunicato oggi uno studio da cui emerge che il suo farmaco antivirale remdesivir ha ridotto il rischio di mortalità in pazienti malati di COVID-19 del 62% rispetto alle cure standard contro il coronavirus. I risultati, ha precisato Gilead, saranno presentati in occasione della Conferenza virtuale sul Covid “Virtual Covid-19 Conference”, in occasione della 23esima conferenza internazionale sull’AIDS, che si è aperta a San Francisco e Oakland, California domenica 5 luglio e che terminerà oggi, venerdì 10 luglio.In premercato, i futures sono saliti accogliendo positivamente la notizia. La paura per il balzo dei nuovi casi di COVID in Usa fa rimanere tuttavia gli investitori in uno stato di allerta.D’altronde l’OMS -Organizzazione mondiale della Sanità – WHO in inglese – ha avvertito che la diffusione del virus, che ha già infettato più di 12 milioni di persone a livello globale, sta ‘peggiorando’ nella maggior parte del mondo.Un’analisi della Cnbc ha rilevato inoltre, sulla base della media mobile degli ultimi sette giorni – che in 40 stati americani i casi di COVID-19 stanno aumentando, e che in 25 stati, soltanto nella giornata di mercoledì, il numero di pazienti ricoverati per infezione da coronavirus è salito del 5%, se non oltre.Deludenti le notizie che arrivano dal fronte macroeconomico, che hanno visto protagonista l’indice dei prezzi alla produzione degli Stati Uniti. Il dato ha segnato a giugno un ribasso dello 0,2%, facendo peggio del +0,4% atteso dal consensus.Il trend conferma il calo della domanda nel settore retail e in diversi altri comparti, a causa delle conseguenze economiche del coronavirus.

BOLLA o NON BOLLA: questo è il problema

Ormai le dinamiche di mercato sono chiare a tutti, sulle pagine di questo blog ho cercato di spiegare come sapevo quanto sta accadendo e, allo stesso tempo, come giustificare un rally che per certi versi diventa anche difficile da giustificare visti i fondamentali.

Un atto di fiducia molto forte verso il futuro, altrimenti certe quotazioni non sarebbero giustificabili.La domanda più ricorrente che leggo in ogni dove è: ma è una bolla speculativa? E se è una bolla speculativa, fino a dove può spingersi? E come poter misurare un potenziale target di questo rally?

Domande a cui diventa difficile dare delle risposte certe.E’ una bolla? Sicuramente come ho detto prima, più che una bolla al momento è un violento “atto di fede” guidato dalla spinta monetaria e fiscale, oltre che dalla carenza di alternative al mondo obbligazionario, ormai a rendimenti ridicoli in ogni dove, con curve dei tassi controllate a livello politico (lo possiamo dire?) e premio al rischio sul mondo bond a livelli minimi.

Fino a dove può spingersi? Sicuramente sono gli eventi a dare delle importanti direzioni a questo trend. Il Covid-19, un eventuale ricaduta, l’arrivo di un vaccino o di una cura efficace, un’evoluzione della malattia, nuove misure di stimolo, una ripartenza della fiducia… insomma, sono molteplici le tematiche che possono influenzare questa tendenza. E di certo si farà il possibile per alimentare ancora a lungo questa bolla. Nella speranza che non arrivi un brusco risveglio dovuto agli utili aziendali.

E come misurare un target? Ovvio, impossibile fare dei target, però ho trovato un interessante metro di paragone.Prendiamo la bolla della liquidità, la bolla da asset, la bolla Covid-19 (insomma chiamatela come volete) e confrontiamola con la bolla internet, che invece era effettivamente una grande bolla che poi è scoppiata e da quello scoppio il mercato si è depurato e sono partiti i campioni dell’ultimo ventennio (Apple, Microsoft, Amazon, Google ecc.)

Come potete vedere, se si tratta di una bolla, confrontandola con la bolla internet, risulterebbe a “metà strada”, quindi con margini di crescita ancora ben maggiori di quanto possiamo immaginare. Quindi non sorprendiamoci più di nulla e seguiamo il mercato e non sfidiamolo, anche se i fondamentali lancerebbero volentieri il guanto di sfida.

But…don’t fight the FED.

TEST TRIMESTRALI: il momento della verità

Restiamo coerenti con il nostro credo (anzi, con il mio credo visto, che mi riferisco alla mia persona) quindi con tutti i timori per una situazione non coerente con la realtà.

La situazione, la considero critica globalmente, forse un po’ meno nella criptica Cina dove purtroppo le notizie arrivano sempre un po’ filtrate dal regime.Siamo entrate nel terzo trimestre del 2020. Quello che sarà secondo me il trimestre della verità, dove avremo modo di toccare con mano gli effetti del lockdown sul tessuto economico industriale e delle imprese in genere.

È noto, i mercati hanno avuto una reazione a V molto beneaugurante ma anche particolarmente entusiastica sulle prospettive di ripresa post Covid-19. E molti indici si stanno riportando sui massimi.

Il tutto avviene con questa situazione a livello di fondamentali. Qui gli Utili attesi e il rapporto price earning a 12 mesi su aspettative abbastanza impegnative

Questo è quanto ci illustrano i mercati. E questo è quanto invece ci riporta la realtà, quella terra terra con cui dobbiamo confrontarci prima o poi.

(…) I conti societari del secondo trimestre risentiranno pesantemente degli effetti del lockdown. Le previsioni di Reuters per le società che fanno parte dell’indice Stoxx Europe 600 Indicano un calo del 53,9% degli utili. Escludendo settore energia la flessione è stimata intorno al 45,7 per cento. Il calo del fatturato è stimato al 17,2 per cento. Al netto del settore energia -12,2 per cento. (…)

Fate un confronto coi grafici precedenti e poi ragionate sulle incongruenze…

(…) I comparti più esposti all’andamento del ciclo economico saranno quelli più in sofferenza. Ad esempio i beni di consumo discrezionali (categoria in cui ricade l’industria dell’auto) per cui ci si attende una flessione degli utili stimata intorno al 125,2 per cento. Ma anche l’energia, che ha dovuto fare i conti con il crollo del prezzo del petrolio, è prevista in sofferenza. Il calo degli utili è previsto al 126,5 per cento. Pesante infine la previsione per gli industriali (-93,4%) e le materie prime (-66,4%). L’unico settore in crescita sarà, per evidenti ragioni, quello sanitario (+2,2%).

Le previsioni sono relativamente buone per tutti i comparti anticiclici come le utilities (-4,4%), le telecom (-8%) e la tecnologia (-17%). Le previsioni di consensus indicano un miglioramento della situazione nei trimestri a venire che tuttavia non potrà invertire una tendenza generale al ribasso. La previsione per il 2020 è di un calo del 33% degli utili per le società che fanno parte dell’indice Stoxx Europe 600. (…)

E se parliamo di Piazza Affari…

(…) Quest’anno si prevede che un quarto del listino archivi il bilancio in rosso. Solo per otto società del listino si prevede una crescita degli utili. Ci sono nomi come Diasorin (leader nella diagnostica) e Nexi (pagamenti digitali) tra le poche ad essere in qualche modo favorite dalla pandemia. Ma anche un colosso come Enel, prima società per capitalizzazione del listino. Le previsioni del consensus S&P Market Intelligence mettono in conto profitti più che raddoppiati rispetto all’anno scorso. Decisamente meno rosea la situazione dell’altra grossa controllata pubblica Eni. (…) [Source]

La domanda che dobbiamo porci è: una vota che tutti questi dati trimestrali saranno noti e soprattutto saranno confermati, quale sarà la reazione del mercato? A questl punto a fare la differenza saranno due fattori:

a) L’outlook delle aziende stesse

b) La reazione del sistema che vuole difendere il mercato ad ogni costo

A questo va ovviamente aggiunto il fattore medico che risulta tutt’ora imprevedibile

Mercati in ansia: boom nuovi casi COVID in Usa, Fauci lancia alert. Allarme lockdown anche a Hong Kong, Tokyo, Melbourne

Si accentua sui mercati l’ansia da coronavirus, con l’OMS -Organizzazione mondiale della Sanità – WHO in inglese – che ha avvertito che la diffusione del virus, che ha già infettato più di 12 milioni di persone a livello globale, sta “peggiorando” nella maggior parte del mondo. Una analisi della Cnbc ha rilevato inoltre, sulla base della media mobile degli ultimi sette giorni – che in 40 stati americani i casi di COVID-19 stanno aumentando, e che in 25 stati, soltanto nella giornata di mercoledì, il numero di pazienti ricoverati per infezione da coronavirus è salito del 5% se non oltre. In particolare, in California sono stati individuati 7.697 nuovi casi sempre in base alla media mobile in sette giorni -, un livello superiore di oltre +26% rispetto a una settimana fa. In Florida i nuovi contagi sono stati pari a 9.255 unità, in rialzo di quasi +30% su base settimanale. Boom anche in Texas, dove ieri, giovedì 9 luglio, i decessi sono aumentati di 105 unità a 2.918 e le nuove infezioni sono salite di 9.782 unità a 230.346 unità. Preoccupante l’ospedalizzazione, con 79 nuovi pazienti ricoverati, che portano il totale al record di 9.689 (record del tasso di ospedalizzazione segnato per l’undicesimo giorno consecutivo).

Niente di buono neanche dall’agenzia federale sanitaria americana CDC, che ha reso noto che gli Stati Uniti hanno assistito a un balzo di 64.771 nuovi casi, rispetto ai + 50.304 nuovi casi individuati il giorno prima, mercoledì 8 luglio. In crescita anche il numero dei decessi in Usa, a 991 unità rispetto alle 932 della vigilia, in rialzo del 6,3%. I nuovi numeri indicano che il numero delle infezioni da coronavirus in Usa è salito ben oltre quota 3 milioni, a 3.047.671, rispetto ai 2.982.900 di mercoledì, con un aimento dei casi, su base giornaliera e in termini percentuali, pari a +28,7%.Ieri è arrivato l’ennesimo monito di Anthony Fauci, a capo della taskforce contro il coronavirus della Casa Bianca, che ha sottolineato che alcuni stati, in America, hanno riaperto troppo presto, consentendo così alla pandemia di ripresentarsi : “Alcuni stati non hanno rispettato le linee guida e le raccomandazioni di apre in modo cauto e prudente, e hanno aperto in modo troppo veloce”. Fauci ha precisato che non si debba tornare necessariamente a chiudere tutto con il lockdown, ma che alcuni stati debbano frenare il processo di riapertura. “Piuttosto che tornare a uno shutdown completo, credo che abbiamo bisogno di portare alcuni stati a interrompere il processo di riapertura”, ha detto il medico in un’intervista rilasciata a The Hill’s .Ma se l’America piange, il resto del mondo non ride. Tutt’altro. Torna il lockdown da coronavirus a Melbourne, la seconda città più grande dell’Australia, con 288 nuovi casi e 37.588 test condotti, al nuovo record: 47 persone sono state ricoverate, 12 si trovano in terapia intensiva.tando ad alcune indiscrezioni, Hong Kong sarebbe pronta a chiudere di nuovo le scuole e altri dati indicano che i casi giornalieri di Tokyo, in Giappone, sono saliti di 224 nuove unità, segnando un balzo record. Contagi in crescita anche in Italia, pari a +229, di cui più della metà rinvenuti in Lombardia, e per un totale di 242.363 . In calo il numero dei nuovi decessi, 12 rispetto ai 15 dell’altro ieri, per un totale delle vittime da COVID pari a 34.926. E’ quanto emerge dai dati del ministero della Salute. Australia’s second largest city of Melbourne is back in lock down after having really messed up on managing the virus. 288 new cases in Melbourne 37,588 tests carried out, new record high 47 people in hospital 12 in intensive care

Wall Street KO dopo alert Fauci: ‘stati con maggiori focolai valutino nuovo lockdown’

“Gli Stati con nuovo casi di coronavirus in rapida espansione dovrebbero seriamente considerare un nuovo lockdown come ha fatto il paese quando il virus ha colpito gli Stati Uniti a marzo”. Lo ha dichiarato oggi il consigliere per la salute della Casa Bianca, il dott. Anthony Fauci.All’inizio di questa settimana, gli Stati Uniti hanno riportato un picco record di un giorno di oltre 60mila nuovi casi. Spiccano le situazioni di difficoltà in stati del Sud quali Florida, Texas e Arizona.Il governatore repubblicano della Florida, Ron DeSantis, ha precedentemente affermato che lo stato non ordinerà alle imprese di chiudere nuovamente.Parole che contribuiscono al calo di oggi di Wall Street (-1,34% il Dow Jones, -0,85% lo S&P 500).

Dopo il grande crollo, il grande rally. E adesso?

La ripresa seguita al tracollo dei mercati nel primo trimestre è stata incredibile ma giustificata, secondo Mark Holman di TwentyFour Asset Management

Il primo trimestre 2020 è stato segnato da incredibili crolli sui mercati azionari, ed è stato seguito da un secondo trimestre “quasi altrettanto incredibile”, spiega in una nota Mark Holman, ceo di TwentyFour Asset Management, affiliata di Vontobel Asset Management. “Ci è chiaro che il mercato ha reagito in maniera eccessiva a marzo, ma ha anche reagito in maniera eccessiva nella sua interpretazione della ripresa”, osserva l’esperto, che poi si chiede se la dislocazione tra fondamentali e mercati sia giustificata.

RENDIMENTI BASSISSIMI SUL REDDITO FISSO

I fondamentali, secondo Holman, sono solo uno degli input per i prezzi di mercato. Prendendo ad esempio il reddito fisso, “i policymaker hanno portato i loro tassi di base tanto in basso quanto si sentono a loro agio, e gli investitori hanno portato il resto della curva dei rendimenti dei titoli di Stato a livelli incredibilmente bassi da cui non c’è molto spazio per un’ulteriore compressione dei rendimenti, forse a eccezione della parte lunga della curva”.

OPPORTUNITÀ NEL MONDO DEL CREDITO

Al momento questi titoli sono definiti “privi di rischio”, ma d’altra parte la maggior parte di essi è probabilmente anche priva di rendimento. L’esperto di TwentyFour Am prevede che “la proprietà dei titoli di Stato cambierà in modo significativo nei prossimi trimestri, quando le banche centrali prenderanno il testimone e i titoli di Stato passeranno dalle mani private a quelle pubbliche. Gli investitori privati cercheranno probabilmente di realizzare profitti e di trovare migliori opportunità in varie parti del mondo del credito”.

IL RALLY È GIUSTIFICATO

E proprio nel mondo del credito, come nelle azioni, si è assistito a una forte ripresa, “forse più forte di quanto ci saremmo aspettati in aprile. Tuttavia, le cose sono cambiate da allora e la ripresa iniziale dei mercati ipervenduti si è trasformata in un vero e proprio rally”, spiega Holman, secondo cui, prima di fare previsioni sui mesi estivi, bisogna cercare di giustificare questo rally. A giudizio dell’esperto il movimento al rialzo “è pienamente giustificato. La ripresa iniziale ha rappresentato un forte rimbalzo da parte dei mercati ipervenduti che hanno reagito agli straordinari interventi politici globali”.

RISPOSTE GRADUALI AI DUBBI

In ogni caso, in quel periodo “c’erano ancora enormi incertezze. Il mondo era ancora in isolamento, i dati economici sarebbero stati spaventosi, il tasso di insolvenza avrebbe dovuto essere altrettanto spaventoso, e la gente si chiedeva giustamente se i pacchetti di aiuti avrebbero funzionato e se avrebbero trovato la loro strada nell’economia reale, per citarne solo alcuni”. Dubbi ai quali gradualmente si stanno trovando risposte.

QUADRO TECNICO STRAORDINARIO

Inoltre, secondo Holman “ancora più significativo a nostro avviso è stato un quadro tecnico straordinario, trainato in ultima analisi da tre forze potenti ma indipendenti”: la prima è stata quella delle autorità e delle banche centrali, con le loro iniezioni di liquidità. La seconda spinta è arrivata dal deflusso dai titoli di Stato verso i titoli di credito; infine, una volta che la ripresa si è avviata e i rendimenti dei fondi in tutto il mercato cominciano a tornare positivi, gli investitori tendono a tornare in massa, poiché si rendono conto che i rendimenti sono ora attraenti.

POSSIBILE CALO DEGLI ACQUIRENTI

Uno scenario tecnico che è stato più moderato a giugno: in ogni caso, a giudizio di Holman “chi ha dichiarato il rally del secondo trimestre ingiustificato e mancato forse non ha apprezzato la forza assoluta del quadro tecnico. Tuttavia, è probabile che, poiché i fondamentali cominciano a recuperare mese dopo mese, questa ondata di investitori frustrati diventerà un’ondata di acquirenti in calo, rendendo così i ritiri più bassi e più brevi di quanto la volatilità precedente potrebbe suggerire”.

Stati Uniti: cosa suggeriscono numeri sussidi disoccupazione, ecco la view di Ing

“Le richieste di disoccupazione iniziali e continue stanno scendendo da livelli elevati, ma per la vera storia di ciò che sta accadendo nel mercato del lavoro americano, riguarda la misura delle domande di disoccupazione totali che sono a un nuovo massimo storico”. Lo scrive James Knightley, chief international economist di Ing, dopo i dati macro Usa usciti nel pomeriggio. In particolare, l’economista sottolinea che “le richieste di sussidi di disoccupazione iniziali settimanali sono leggermente inferiori alle attese a 1,314 milioni per settimana del 4 luglio, ma rimangono più del doppio rispetto al livello registrato durante la crisi finanziaria globale”, e nel complesso “il numero totale di persone che hanno richiesto prestazioni nell’ambito di tutti i programmi è salito a 32,9 milioni, in aumento di 1,4 milioni nella settimana”.Knightley spiega che “ciò è dovuto al fatto che una più ampia gamma di persone può beneficiare di prestazioni nell’ambito del programma di assistenza disoccupazione pandemica” serve “a illustrare l’attuale stress estremo nel mercato del lavoro e suggerisce che la disoccupazione è più vicina al 20% rispetto a l’11,1% attualmente indicato come tasso ‘ufficiale’”.

Wall Street: Nasdaq da record, è febbre hi-tech. In tre mesi il listino ha fatto +29%

Il Nasdaq riparte dal nuovo record di chiusura testato ieri, quando è balzato dell’1,2%, a 10.492,50 punti, e segna subito nuovi massimi assoluti, grazie ai buy che continuano a fioccare sui titoli tecnologici. Netflix e Microsoft avanzano entrambi di oltre +1%; bene anche Facebook, Amazon e Alphabet.Cisco balza di oltre +2%, beneficiando della decisione degli analisti di Morgan Stanley di rivedere al rialzo il rating da “equal weight” a “overweight”, alzando anche il target price a 12 mesi a $54 per azione.In generale, i titoli tecnologici continuano a sovraperformare il mercato. Dalla chiusura di venerdì scorso, lo S&P 500 è salito dell’1,28%, il Dow Jones dello 0,93% e il Nasdaq Composite del 2,79%.Il Nasdaq ha guadagnato, inoltre, più del 29% negli ultimi tre mesi di contrattazione, inanellando nuovi record. A Wall Street occhio a Twitter, che ieri aveva chiuso in rally di oltre +7% dopo la pubblicazione di un post che aveva alimentato i rumor sulla possibilità che la società di microblogging desse il via a una piattaforma in abbonamento.Il titolo è tuttavia sotto pressione, e al momento cede lo 0,25% circa.“Stiamo costruendo una piattaforma di abbonamento, una che potrebbe essere riutilizzata da altri team in futuro. Questa la prima volta per Twitter! Gryphon è un team di ingegneri del web che collaborano a stretto contatto con il team Payments e il team Twitter”, si legge nel post originale di Twitter. Post originale, in quanto Twitter ha successivamente modificato lievemente il post, eliminando qualsiasi riferimento a un eventuale abbonamenti o team interni.Attenzione anche ad Alibaba, dopo la decisione degli analisti di Needham di avviare la copertura sul titolo del gigante cinese dell’e-commerce con un rating “buy” e un target price a $275 per azione. L’obiettivo sul prezzo implica un margine di rialzo a 12 mesi, per il titolo, pari a +6,7%.Pubblicato dal fronte macro il dato relativo alle richieste iniziali dei sussidi di disoccupazione. Nella settimana terminata il 4 luglio, il numero dei lavoratori americani che hanno fatto richiesta per la prima volta per ricevere i sussidi di disoccupazione è stato pari a 1,31 milioni, meglio degli 1,39 milioni attesi dagli economisti interpellati da Dow Jones. Il totale è calato di 99.000 unità rispetto alla scorsa settimana.Tuttavia, il numero di americani che continuano a percepire i sussidi sia statali che federali è salito, nella settimana terminata lo scorso 20 giugno, a un totale di 31,5 milioni.Sullo sfondo, le preoccupazioni per il boom di nuovi contagi negli Stati Uniti e nel mondo. Dai dati della Johns Hopkins University è emerso che il numero di infezioni negli Usa ha superato la soglia di 3 milioni di unità. A livello globale, sempre la Johns Hopkins University ha rivelato che più di 11,88 milioni di persone sono state colpite dal COVID-19, a fronte di almeno 545.398 decessi.Ma il presidente americano Donald Trump continua a fare orecchie da mercante, tanto da aver detto nelle ultime ore che gli Stati Uniti stanno bene (good place) e che saranno in ottima forma nelle prossime settimane. Peccato che il responsabile della task force contro il coronavirus, l’immunologo Anthony Fauci, la pensi in modo completamente diverso.Nelle ultime ore Fauci ha avvertito che il balzo delle infezioni nel paese è diventato “un problema grave”, avvertendo che quel falso senso di tranquillità che molti segnalano a causa del calo del tasso di mortalità rischia di raccontare una storia diversa dalla realtà.Fauci ha anche sottolineato che la pandemia globale è “ancora all’inizio” e che il virus “è sempre più forte”.Effetto coronavirus su United Airlines, il cui titolo cede il 2,5% dopo che la compagnia aerea Usa ha reso noto che potrebbe essere costretta a licenziare fino a 36.000 dipendenti.I licenziamenti, che potrebbero scattare in autunno, sarebbero legati di nuovo al fosco scenario sul turismo, reso più nefasto dal recente balzo di nuovi contagi negli Stati Uniti. Le nuove infezioni da coronavirus si sono tradotte infatti in diverse cancellazioni di viaggi. Finora, insieme ad altre compagnie aeree Usa, United è riuscita a evitare i licenziamenti del personale grazie alla misura varata dall’amministrazione Trump a tutela del settore, il ‘Federal CARES Act’, lanciato nel mese di marzo.Il provvedimento ha iniettato miliardi di dollari nell’industria, che ha schivato così la necessità di avviare i tagli. Gli aiuti, tuttavia, scadono il prossimo 1° ottobre.

Il Nobel Shiller spiega il mistero della divergenza tra Wall Street ed economia. Le tre fasi del mercato, il 23 marzo e l’effetto gregge

L’andamento dei mercati azionari, soprattutto negli Stati Uniti, durante la pandemia del coronavirus sembra sfidare la logica visto che risulta disaccoppiato dall’economia ma piuttosto legato alle notizie che si sono susseguite. L’economista statunitense Robert Shiller, considerato uno dei padri della finanza comportamentale, prova a spiegare quello che sta accadendo in questi mesi. “Più i fondamentali economici e le previsioni peggiorano, più appaiono misteriosi i risultati del mercato azionario negli Stati Uniti fino a quando non si considerano possibili spiegazioni basate sulla psicologia della folla, la viralità delle idee e la dinamica delle epidemie narrative”, scrive il premio Nobel in un articolo pubblicato su Project Syndacate. “Dopotutto, i movimenti del mercato azionario sono guidati in gran parte dalle valutazioni degli investitori sulla reazione in evoluzione degli altri investitori alle notizie, piuttosto che alle notizie stesse”.

La maggior parte delle persone non ha modo di valutare il significato delle notizie economiche o scientifiche. “Soprattutto quando la sfiducia nei media è alta, tendono a fare affidamento su come le persone che conoscono rispondono alle notizie. Questo processo di valutazione richiede tempo, motivo per cui i mercati azionari non rispondono alle notizie all’improvviso e completamente, come suggerirebbe la teoria convenzionale”.

Le tre fasi distinte del mercato

Sono tre le fasi distinte che caratterizzano il mercato negli Stati Uniti: l’aumento del 3% dell’S&P 500 dall’inizio della crisi del coronavirus, il 30 gennaio al 19 febbraio; il calo del 34% da quella data fino al 23 marzo; e la ripresa del 42% dal 23 marzo ad oggi. Ognuna di queste fasi rivela un’associazione sconcertante con le notizie che si sono susseguite. La prima fase è iniziata quando il 30 gennaio l’Organizzazione Mondiale della Sanità ha dichiarato il nuovo coronavirus “un’emergenza sanitaria pubblica di rilevanza internazionale”. Per i successivi 20 giorni, l’S&P 500 è salito del 3%, raggiungendo un record assoluto il 19 febbraio. La maggior parte degli investitori all’inizio di febbraio non era convinta che altri investitori e consumatori prestassero attenzione a queste cose, fino a quando non hanno visto una maggiore reazione alle notizie e ai prezzi di mercato.La malattia causata dal nuovo coronavirus non aveva nemmeno un nome fino all’11 febbraio, quando l’OMS l’ha battezzata COVID-19. Nelle settimane precedenti il 19 febbraio, l’attenzione dell’opinione pubblica su problemi di lunga data come il riscaldamento globale, la stagnazione secolare o gli sbalzi del debito si stava affievolendo. Il processo di impeachment del presidente Donald Trump, che si è concluso il 5 febbraio, ha ancora dominato i discorsi negli Stati Uniti. La seconda fase è iniziata quando l’S&P 500 è crollato del 34% dal 19 febbraio al 23 marzo, un calo simile al crollo della borsa del 1929. Eppure, al 19 febbraio, c’erano stati solo una manciata di morti segnalati per COVID-19 fuori dalla Cina. Gli investitori hanno cambiato modo di pensare e l’11 marzo l’OMS ha parlato per la prima volta di pandemia. Le ricerche su Internet per la “pandemia” hanno raggiunto il culmine nella settimana tra l’8 e il 14 marzo, e le ricerche per il “coronavirus” hanno raggiunto il culmine nella settimana tra il 15 e il 21 marzo. Sembra che in questa seconda fase, la gente stesse cercando di apprendere le basi di questo strano evento e nessuno riusciva a capirlo immediatamente, figuriamoci immaginare che lo facessero altri che potessero influenzare i prezzi di mercato.

La svolta il 23 marzo, ma pochi hanno idea di cosa ci sia nel piano Fed

Con l’avanzare della crisi del mercato azionario, sono emerse dappertutto storie di difficoltà che hanno fatto tornare in mente il tempo della Grande Depressione degli anni Trenta. L’inizio della terza fase, quando il mercato dell’S&P 500 iniziò a crescere del 40%, fu segnato da alcune vere e proprie novità sia di politica fiscale che monetaria. Il 23 marzo, dopo che i tassi di interesse erano già stati ridotti praticamente a zero, la Federal Reserve ha annunciato un programma aggressivo per la creazione di linee di credito innovative. Quattro giorni dopo, Trump ha firmato il Coronavirus Aid, Relief, and Economic Security (CARES) Act da 2.000 miliardi di dollari, promettendo un aggressivo stimolo fiscale. Entrambe queste misure, e azioni simili in altri Paesi, sono state descritte come simili alle azioni intraprese per contrastare la Grande Recessione 2008-2009, che è stata seguita da un graduale ma alla fine enorme aumento dei prezzi delle azioni.

In tutte e tre le fasi del mercato azionario caratterizzato dal COVID-19, gli effetti di una vera notizia sono evidenti anche se i movimenti dei prezzi non sono necessariamente una risposta logica e tempestiva.

“La maggior parte delle persone non ha idea di cosa ci sia nel piano Fed o nel CARES Act, ma gli investitori erano a conoscenza di un esempio recente quando tali misure apparentemente funzionavano”, rimarca il premio Nobel nell’articolo pubblicato su Project Syndicate.

La paura di rimanere tagliati fuori

Shiller poi si addentra sulla questione FOMO, acronimo dell’espressione inglese ‘Fear of missing out’ (letteralmente “paura di essere tagliati fuori”). “Parlare di rimpianti per non aver acquistato ai minimi come nel 2009 potrebbe aver lasciato l’impressione che il mercato fosse caduto abbastanza nel 2020. A quel punto, FOMO ha preso piede, rafforzando la convinzione degli investitori che fosse sicuro tornare sui mercati”.

Coronavirus, Trump dice addio a OMS e sbraita contro Cina: nel mirino anche APP TikTok

Intanto, continuano a salire a livelli record i nuovi casi di coronavirus negli Stati Uniti, fattore che starà facendo uscire dai gangheri Donald Trump: stando a quanto riporta Reuters in California il numero delle infezioni è salito di almeno 10.201 (nuovo record) a 283.797 casi. Boom di contagi anche in Texas, dove in un giorno sono stati individuati 10.028 nuovi casi, anche in questo caso un record per lo stato”, facendo salire il totale a 210.585. Sempre in Texas il numero dei decessi è salito a 60 unità, nuovo record in un giorno che porta il conteggio delle vittime dello stato a superare quota 2.700. Sale anche l’ospedalizzazione, al nuovo massimo giornaliero di 9.286 ricoveri, in crescita di 588 unità rispetto al giorno precedente.

Wall Street meno appetibile, boom nuovi casi COVID in Usa scatena downgrade di BlackRock

“Abbiamo rivisto al ribasso il rating sull’azionario Usa a neutral, a livello tattico, dopo la forte sovraperformance che Wal Street ha riportato nei confronti dell’azionario globale, da quando ha testato il fondo a marzo”. Così gli analisti di BlackRock nel report “Downgrading U.S. equities to neutral”.

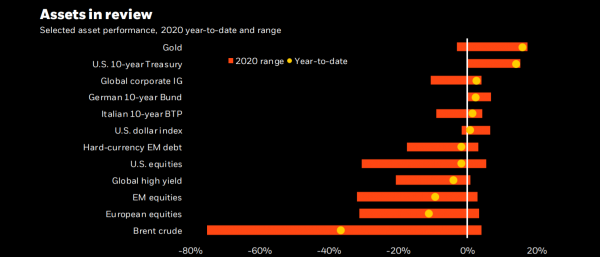

Il downgrade si spiega con il balzo dei nuovi casi di coronavirus negli Usa, in alcuni stati a livelli record.“Riteniamo che il balzo dei casi di COVID-19 negli Usa potrebbe allentare la riapertura delle attività in un momento in cui gli (effetti degli) stimoli fiscali sono destinati a scemare. Allo stesso tempo, la qualità del mercato Usa è tale da impedirci di essere ribassisti sulla borsa”.Di seguito, uno dei grafici presenti nel report di BlackRock che riassume il trend degli asset da inizio anno.

BlackRock mette in evidenza la risposta senza precedenti che le autorità americane hanno dato allo shock COVID-19.

“La sovraperformace delle azioni Usa degli ultimi mesi è stata largamente sostenuta da una risposta politica storica. Fino a oggi, gli Stati Uniti hanno fornito un sostegno fiscale e monetario coordinato, tale da compensare lo shock inizialmente stimato, provocato dalla pandemia e dai suoi effetti sull’economia nel complesso. Tuttavia, la recrudescenza del virus si sta manifestando proprio nel momento in cui il Congresso e la Casa Bianca devono decidere se estendere alcune misure adottate durante la crisi, inclusi i sussidi federali di disoccupazione, la cui scadenza è fissata per la fine di luglio. Una eventuale prematura riduzione degli stimoli, nel mese di luglio, in una situazione in cui lo shock persistesse, aumenterebbe il rischio di vulnerabilità finanziarie tra le imprese e le famiglie che già fanno a fronte a pressioni sul loro flusso di cassa”.

Tra l’altro, “una ripresa dell’economia più lenta potrebbe zavorrare ulteriormente le prospettive sugli utili delle aziende americane. Gli utili per azione delle società scambiate sull’indice S&P 500 sono stimati in flessione del 44% nel secondo trimestre, su base annua, dopo il calo -12,7% del primo trimestre. Le previsioni del consensus suggeriscono che gli utili della corporate America torneranno ai loro livelli del 2019 entro il 2021, ma noi intravediamo rischi al ribasso, vista la ripresa dell’economia ,che sarà probabilmente più debole. Ad aumentare l’incertezza sono anche le tensioni rinnovate tra Stati Uniti e Cina e le imminenti elezioni presidenziali Usa”, che mettono in evidenza un divario storico tra i due partiti”.

Allo stesso tempo, BlackRock non se la sente proprio di avere una view negativa sulla borsa Usa. E questo perchè “il mercato americano presenta una concentrazione elevata di società quality – specialmente nei settori tecnologia e servizi di comunicazione – che dovrebbero beneficiare di quei trend strutturali che sono stati accelerati dalla pandemia.

In generale, Wall Street a parte, BlackRock afferma di essere moderatamente pro-rischio, in particolare di essere overweight sul credito nei portafogli strategici e di lungo periodo. Sulla base di un orizzonte tattico, “preferiamo l’Europa tra le esposizioni cicliche”.

E’ di poche ore fa la notizia della decisione di Bank of America di chiudere 50 filiali in Florida.

Riguardo alla situazione generale in cui si trovano gli Stati Uniti, in Texas sono stati individuati 5.318 nuovi contagi, che portano il totale a superare quota 200.000. Record di nuovi casi anche in California, balzati di 11.529 in un giorno

Dow Jones in rialzo, buoni dati macro fugano timori su Covid-19. Rally azioni Tesla

I dati macro Usa

Ad aiutare gli indici di Wall Street al rialzo sono stati i dati macro pubblicati oggi dall’istituto Ihs Markit sull’indice dei direttori agli acquisti nel settore terziario, che a giugno si è assestato su 47,9 punti, laddove a maggio si era fermato a quota 37,5, e oltre le previsioni del consensus, a 46,7 punti, e quello composito – sempre 47,9 punti, con aspettative a 46,8 e a fronte del dato di maggio a 37 punti.Si tratta dei valori più alti dallo scorso febbraio, quando l’indice Pmi composito aveva segnato quota 49,6 – a pochi passi dalla soglia dei 50 punti, che segna il passaggio da un’economia in contrazione all’espansione. I dati si accompagnano a quelli rilevati dall’Institute for Supply Management, che registra un’attività non manifatturiera balzata a quota 57,1 – superiore rispetto alle previsioni, che la volevano a 50,1 punti, e soprattutto rispetto al dato di maggio, fermo a 45,4 punti.Anche in questo caso l’indice torna a livelli pre-pandemici, nonostante proprio negli ultimi giorni il Covid-19 continui a tenere sotto scacco i mercati. Il lungo week end festivo non ha fatto altro che aumentare la tensione, con diversi stati che hanno riportato un’impennata di casi proprio nelle ultime ore (la Florida da sola ha ormai superato il numero di contagi di qualsiasi nazione europea).Eppure gli operatori sembrano volersi concentrare sul bicchiere mezzo pieno: i buoni dati macro che si sono succeduti tra venerdì e oggi hanno portato il Nasdaq a toccare i massimi storici, a 10.461 punti, mentre il Dow Jones e l’S&P500 stringono la contrazione registrata dai livelli massimi di febbraio (l’inizio della crisi coronavirus) rispettivamente a un calo dell’11% e del 6%.

Le ultime novità della corsa alle presidenziali

Dal lato politico, il fine settimana ha portato con sé la candidatura del rapper afroamericano Kayne West alla Casa Bianca. La star, che già in passato aveva valutato l’ipotesi di entrare in politica, è molto vicina al presidente in carica Donald Trump, il che potrebbe portare a risvolti inattesi nell’ambito delle elezioni presidenziali, che si svolgeranno il prossimo 3 novembre.Ammesso e non concesso che West riesca a vincere la corsa contro il tempo. Se il cantante non riuscirà a guadagnarsi l’appoggio di un partito l’unica via sarà correre da indipendente – la cui scadenza per la registrazione è già scaduta in diversi stati, compresi New Mexico e Carolina del Nord. Non solo, ma West dovrebbe anche procurarsi decine di migliaia di firme (e altrettanti collaboratori per aiutalo nella raccolta) prima della fine delle registrazioni per la candidatura, tra agosto e settembre.D’altra parte, con Trump che perde sempre più consensi in favore dell’avversario alla corsa, il democratico Joe Biden (che guida i sondaggi con 9,3 punti percentuali di vantaggio), l’ingresso di West potrebbe catalizzare un’importante fetta di elettori, ponendosi come alternativa per afroamericani e minoranze, eppure politicamente distanti da Biden, e aiutando Trump a ridurre il distacco nei sondaggi.

Come si stanno muovendo le azioni sugli indici Usa?

Al momento guidano i rialzi le principali aziende tech: Facebook avanza del 2,59% a 239 dollari, Apple guadagna il2,92% a 374 dollari, Amazon schizza del 4,71% a 3.026 dollari.Ma a osservare i rialzi più imponenti è Tesla, che vola del 9,82% a 1.327,41 dollari. Risultati sulle vendite trimestrali migliori del previsto (90.650 veicoli vendute, rispetto ai 72 mila calcolati dagli analisti), rilasciati la scorsa settimana, si sono infatti aggiunti a un aumento del giudizio sulle azioni dell’azienda di auto elettriche da parte di Deutsche Bank da 900 a 1000 dollari, provocando negli ultimi quattro giorni un rialzo di oltre il 25% e trasformandola nella casa automobilistica a più alta capitalizzazione al mondo (210 miliardi di dollari; finora il primo posto del podio era appartenuto a Toyota, con 201,9 miliardi).

Wall Street sfida boom nuovi casi COVID, Dow Jones schizza di 400 punti. C’è chi vede S&P oltre quota 4000

Wall Street apre con il botto la prima sessione della settimana, dopo la lunga pausa del week end, iniziata lo scorso venerdì, in vista della festività dell’Independence Day, che si è celebrata sabato, 4 luglio.L’azionario globale sfida oggi i nuovi casi di infezioni di coronavirus riportati a livello globale.Il Dow Jones sale di 409 punti circa (+1,5%), a 26.230 punti; il Nasdaq avanza di 157 punti (+1,5%) a 10.368, mentre lo S&P mette a segno un rialzo di 44 punti (+1,4%), a 3.174 punti.Effetto positivo sui mercati dal fronte merger and acquisitions, ovvero fusioni e acquisizioni (M&A), che vede protagonista la decisione del numero uno di Berkshire Hathaway, Warren Buffett, di acquistare gli asset di trasmissione e stoccaggio di gas naturale di Dominion Energy per $10 miliardi, debito incluso.Tra le altre notizie societarie, occhio a Uber, il cui titolo è in rialzo dopo che la società ha raggiunto un accordo per l’acquisto tutto in azioni della APP di consegna cibo Postmates, per un valore di $2,65 miliardi.Wall Street continua a salire dopo il buon inizio del terzo trimestre. La scorsa settimana, il Dow Jones è salito del 3,3%, lo S&P 500 del 4%, il Nasdaq del 4,6%.Con gli acquisti della scorsa settimana, la Borsa americana ha chiuso il trimestre migliore degli ultimi decenni: in particolare, nel periodo compreso tra aprile e giugno (dunque II trimestre), il Dow Jones ha segnato un rally superiore a +17%, mentre lo S&P 500 ha fatti quasi +20%. Il Nasdaq è volato del 30,6%.“L’economia sta facendo molto meglio di quanto pensi la maggior parte degli economisti – ha commentato a “Squawk Box” Jeff Saut, chief investment strategist di Capital Wealth Planning – Potremmo attraversare un po’ una fase di stallo, da qui fino all’autunno, andando a settembre, ottobre e novembre, ma credo che lo S&P 500 alla fine salirà oltre la soglia dei 4.000 punti (rispetto agli attuali 3.160 punti circa).I timori sulla recrudescenza del virus, tuttavia, rimangono ben presenti nella comunità degli investitori: sabato scorso, la WHO (World Health Organization ovvero OMS-Organizzazione Mondiale della Sanità) ha reso noto che più di 200.000 nuovi casi di COVID-19 erano stati rilevati nelle precedenti 24 ore, un record, con quasi 130.000 nuovi casi individuati nelle Americhe.In particolare, sempre sabato, nuovi boom di casi (+11.445 e 8.258) sono stati rinvenuti, rispettivamente, negli stati della Florida e del Texas. Dai dati compilati dalla Johns Hopkins University sono emersi più di 45.000 nuovi casi negli Stati Uniti.

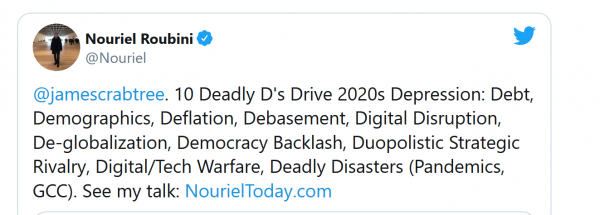

Nouriel Roubini e le 10 “D” mortali da Grande Depressione. E c’è chi paventa ripresa Europa solo nel 2023

“Le 10 D mortali sono le seguenti: debito, demografia, deflazione, svalutazioni, problemi digitali, de-globalizzazione, contraccolpi alla democrazia, rivalità strategica da duopolio (tra Stati Uniti e Cina), conflitti digitali-tecnologici, disastri mortali (pandemie/grandi crisi finanziarie)”.Il tutto è stato spiegato dal presidente e amministratore delegato di Roubini Macro Associates e professore di economia presso la New York University Stern a Yahoo Finance qualche giorno fa, in un articolo che ha affossato le speranze di una ripresa a V, ipotizzando piuttosto una “ripresa molto anemica a U”.“Sia le aziende che le famiglie spenderanno di meno e risparmieranno di più”, ha predetto Roubini, noto anche come Dr. Doom per le sue previsioni bearish. E non è detto neanche che la ripresa a U siglerà la fine della storia. Il recupero dalla crisi scatenata dalla pandemia del coronavirus – ha spiegato – apparirà inizialmente a V, per poi “prendere subito la forma a U”. Ma esiste anche il rischio di una ripresa a “W”, con la crescita che potrebbe a un certo punto scivolare in una recessione double dip, ovvero in una recessione con due picchi negativi, nel caso in cui ci fossero nuove ondate di contagi da coronavirus, che rendessero dunque necessarie nuove fasi di lockdown, riportando così l’economia in una nuova contrazione. Alla metà degli anni Venti (riferimento al decennio 2020) di potrà poi assistere a una ripresa a L. Il risultato sarà che la crisi scatenata dal COVID si tradurrà in una depressione che potrebbe essere peggiore di quella della Grande depressione. “Ho sempre detto che la mia previsione sulla “Greater Depression” non si riferiva al 2020, ma al decennio del 2020, verso la metà del decennio”. A tal proposito, vale la pena rispolverare l’outlook del Fondo Monetario Internazionale.Tra i bearish c’è anche Christophe Barraud, responsabile economista della società di broker-dealer Market Securities che, di recente, ha detto intervistato da Business Insider che l’economia non tornerà ai ritmi di crescita del 2019 almeno fino al 2022, e che ha aggiunto “che ci vorrà molto tempo per tornare alla normalità”.

“Le 10 D mortali sono le seguenti: debito, demografia, deflazione, svalutazioni, problemi digitali, de-globalizzazione, contraccolpi alla democrazia, rivalità strategica da duopolio (tra Stati Uniti e Cina), conflitti digitali-tecnologici, disastri mortali (pandemie/grandi crisi finanziarie)”.Il tutto è stato spiegato dal presidente e amministratore delegato di Roubini Macro Associates e professore di economia presso la New York University Stern a Yahoo Finance qualche giorno fa, in un articolo che ha affossato le speranze di una ripresa a V, ipotizzando piuttosto una “ripresa molto anemica a U”.“Sia le aziende che le famiglie spenderanno di meno e risparmieranno di più”, ha predetto Roubini, noto anche come Dr. Doom per le sue previsioni bearish. E non è detto neanche che la ripresa a U siglerà la fine della storia. Il recupero dalla crisi scatenata dalla pandemia del coronavirus – ha spiegato – apparirà inizialmente a V, per poi “prendere subito la forma a U”. Ma esiste anche il rischio di una ripresa a “W”, con la crescita che potrebbe a un certo punto scivolare in una recessione double dip, ovvero in una recessione con due picchi negativi, nel caso in cui ci fossero nuove ondate di contagi da coronavirus, che rendessero dunque necessarie nuove fasi di lockdown, riportando così l’economia in una nuova contrazione. Alla metà degli anni Venti (riferimento al decennio 2020) di potrà poi assistere a una ripresa a L. Il risultato sarà che la crisi scatenata dal COVID si tradurrà in una depressione che potrebbe essere peggiore di quella della Grande depressione. “Ho sempre detto che la mia previsione sulla “Greater Depression” non si riferiva al 2020, ma al decennio del 2020, verso la metà del decennio”. A tal proposito, vale la pena rispolverare l’outlook del Fondo Monetario Internazionale.Tra i bearish c’è anche Christophe Barraud, responsabile economista della società di broker-dealer Market Securities che, di recente, ha detto intervistato da Business Insider che l’economia non tornerà ai ritmi di crescita del 2019 almeno fino al 2022, e che ha aggiunto “che ci vorrà molto tempo per tornare alla normalità”.

“Anche se ci sarà un vaccino entro la fine dell’anno, probabilmente non sarà distribuito fino al 2021, il che costringerà gli Stati Uniti a fronteggiare il virus per un periodo lungo di tempo”. La ripresa potrebbe non manifestarsi fino al 2020 per gli Usa – ha precisato Barraud, e fino al 2023 per l’Europa. Per chi non lo conoscesse, Barraud è considerato da Bloomberg tra gli economisti che più di tutti hanno visto concretizzare le proprie previsioni. E’ dunque inquietante sentirlo dire, dunque, che “il mercato azionario sta scontando la perfezione” e che “le valutazioni correnti implicano che diverse cose dovrebbero andare per il verso giusto”. Invece non è così, motivo per cui l’economia lancia un avvertimento sul rischio di una correzione nell’azionario. “I mercati non stanno scontando molti rischi”, probabilmente gonfiati anche dai massicci stimoli fiscali (oltre che di quelli monetari lanciati dalle banche centrali”.

Borsa Tokyo +1,83%, Shanghai +5%: ‘sentiment bullish e improvviso boom volumi trading’

L’indice Nikkei 225 della borsa di Tokyo ha chiuso la sesione in rialzo dell’1,83% a 22.714,44 punti. Boom per la borsa cinese, con l’indice Shanghai Composite che balza fino a oltre +5% e lo Shenzhen Composite che sale fino a oltre +3%.Intervistato dalla Cnbc, Jackson Wong, direttore della divisione di asset management di Amber Hill Capital, ha detto che “il sentiment bullish” presente in Cina è il fattore che sta condizionando il trend dei mercati.Viene citato un “improvviso balzo dei volumi di trading”. Hao Hong di BOCOM International ha fatto notare inoltre alla Cnbc che lo Shanghai composite ha superato la media mobile in 850 giorni.“Il mercato continua a ritenere che la banca centrale -People’s Bank of China – allenterà ulteriormente la politica monetaria, come dimostra la recente espansione monetaria e del credito – ha detto il managing director e responsabile della divisione di ricerca della società – Tuttavia, è vero che i tori in Cina vanno via alla stessa velocità con cui sono venuti”.Effetto traino su Hong Kong, che vola di oltre +3%, male invece la borsa di Sidney -0,49%, mentre Seoul fa +1,51%.Sullo sfondo, è sempre presente il timore di una recrudescenza del coronavirus che, di fatto, si sta presentando in diverse parti del mondo.L’Organizzazione mondiale della sanità, a tal proposito, ha riferito sabato che, su base giornaliera, il numero degli infettati è salito a livello globale di più 200.000 unità. Negli Stati Uniti, inoltre, sono stati rilevati nuovi aumenti record in Florida e Texas, che hanno rafforzato il timore sulla necessità di reintrodurre misure di lockdown.

Bce, Lagarde prevede due anni di pressioni al ribasso su prezzi, parla di disinflazione e deflazione

L’Eurozona è destinata a far fronte a due anni di pressioni al ribasso sui prezzi. E’ quanto ha detto Christine Lagarde, numero uno della Bce. Non solo. La crisi del coronavirus cambierà profondamente l’economia, accelerando “quelle trasformazioni che erano già latenti”, e che vedono l’Europa in una “posizione eccellente”.In particolare, si assisterà a un’accelerazione della digitalizzazione dei servizi e a una maggiore automatizzazione nelle industrie.Sul fronte dei prezzi, “le dinamiche inflazionistiche saranno necessariamente colpite (dalla crisi), probabilmente presentando aspetti disinflazionistici e deflazionistici, all’inizio”. Lagarde ha parlato in occazione di una video conferenza al Rencontres économiques d’Aix-en-Seine di Parigi.

Economie ancora convalescenti, è ora di guardare ai megatrend

AllianzGI prevede che ci vorrà tempo per una guarigione dalla crisi da coronavirus e consiglia ancora cautela sui mercati, mentre vede l’opportunità per posizionarsi sui megatrend

Il momento peggiore della recessione è stato probabilmente superato nel secondo trimestre 2020, ma permane l’incertezza sull’effettiva traiettoria della ripresa, pur in presenza di progressi anche significativi in diversi indicatori anticipatori, tra cui in particolare gli indici dei responsabili degli acquisti delle principali aree, con la Cina che si distingue in positivo. A livello globale, le ingenti misure monetarie e fiscali potrebbero aver fornito supporto ma non si può essere ancora certi di assistere a una ripresa sostenibile a breve, anche perché le economie apparivano già fragili prima della crisi.

LE ATTESE DI RIPRESA RAPIDA SONO VULNERABILI

I mercati finanziari anticipano però una ripresa particolarmente rapida, con lo S&P500 che ha impiegato 33 giorni per passare dal massimo al minimo e solo 72 giorni per recuperare gran parte delle perdite, tempi record se paragonati alle fasi ribassiste degli ultimi 75 anni. In tutte le 11 fasi di mercato Orso dal 1946 in poi, per un simile recupero ci sono voluti anni. Le Borse si attendono quindi una ripresa molto rapida, a V, ma sono vulnerabili a delusioni, soprattutto ora che siamo entrati nella fase della “danza” successiva al lockdown, caratterizzata da misure di contenimento del contagio flessibili e mirate a livello locale, e dal pericolo, non ancora scongiurato, di una seconda ondata.

MEGLIO ALLOCAZIONE TATTICA SU AZIONI E BOND

Ma “danzare”, avverte Hans-Jörg Naumer, Director, Global Capital Markets & Thematic Research di Allianz Global Investors nel suo Outlook mensile, “non significa muoversi solo in una direzione”. Nel suo commento, titolato “in via di guarigione” l’esperto di AllianzGI prende atto che l’economia si sta riprendendo, ma avverte che ci vorrà del tempo per una completa guarigione, e consiglia per questo una allocazione tattica, sia su azioni che obbligazioni. La liquidità immessa dalle Banche Centrali globali probabilmente supererà quella della crisi finanziaria del 2008/2009, in un contesto di tassi bassi/negativi destinato a durare più a lungo di quanto previsto prima della pandemia, e questo determinerà una situazione critica per gli investimenti che dovrebbe favorire gli asset più rischiosi, come le azioni, anche se le valutazioni sono abbastanza sotto pressione.

GLI UTILI SOCIETARI ESPOSTI A REVISIONI AL RIBASSO

Naumer osserva che in base al P/E depurato delle oscillazioni cicliche, le valutazioni azionarie si attestano per lo più sotto i massimi pre-pandemia, con divergenze significative tra le diverse aree: l’azionario USA è più avanti mentre quello europeo oscilla ancora su livelli sotto la media di lungo periodo, e gli Emergenti sono ancora a sconto rispetto a Stati Uniti ed Europa. Le stime degli analisti sugli utili per i prossimi 12 mesi secondo l’esperto di AllianzGI potrebbero subire ulteriori revisioni al ribasso, perché le attese di una rapida ripresa economica sembrano ancora troppo ottimiste, anche se il punto di massimo pessimismo degli investitori sembra superato. Meglio per questo mantenere un atteggiamento di cautela per proteggersi da un’eccessiva esuberanza e prepararsi a eventuali battute d’arresto.

IMPROBABILE UN RISVEGLIO FORTE DELL’INFLAZIONE

Per le obbligazioni, secondo Naumer nei prossimi mesi l’evoluzione dei prezzi sarà determinata dagli effetti disinflazionistici della crisi COVID e dalle implicazioni del calo dei prezzi dell’energia, ma in corso d’anno una stabilizzazione o un nuovo aumento del prezzo del greggio potrebbero spingere al rialzo l’inflazione. In caso di aumento eccessivo, ma improbabile, dei rendimenti a lungo termine legato ai maggiori rischi fiscali, potremmo assistere a ulteriori interventi su vasta scala delle Banche Centrali, sull’esempio di Bank of Japan, con la politica monetaria utilizzata per fissare direttamente i rendimenti su tutte le scadenze.

IL MOMENTO DI INVESTIRE NEL MONDO DI DOMANI

Ma al di là della visione di breve termine, per l’esperto di AllianzGI questo è invece il momento di Investire nel “mondo di domani”, con un approccio “tematico”. Sempre più investitori si chiedono come trarre vantaggio dai megatrend che plasmano il presente e il futuro: cambiamento demografico, urbanizzazione, scarsità delle risorse e progresso tecnologico fatto di digitalizzazione e intelligenza artificiale. Ma, avverte Naumer, i megatrend sono troppo astratti per poter investire direttamente, e devono essere declinati in temi di investimento, di cui sette secondo AllianzGI sono particolarmente interessanti: acqua e suolo puliti, vita digitale, tecnologie sanitarie, energia del futuro, istruzione, intelligenza artificiale e pet economy.

MEGLIO AVERE VALIDE ALTERNATIVE IN PANCHINA

Anche in relazione a questi temi, la flessibilità rappresenta un valore aggiunto: come i migliori calciatori, scrive Naumer nel suo commento, anche gli investimenti azionari tematici di lungo periodo sono soggetti a cali di forma o a infortuni, per cui è importante avere “valide alternative in panchina”.

Stati Uniti: bilancia commerciale peggiore, il deficit si allarga a -54,6 mld a maggio

Stati Uniti: salari ancora in calo, -1,2% a giugno. Deluse le attese

Negli Stati Uniti il salario medio orario ha evidenziato a giugno una flessione dell’1,2% rispetto al mese precedente (quando era sceso dell’1%) e un rialzo del 5% su base annua. Il mercato si attendeva un ribasso mensile dello 0,7% e una crescita del 5,3% su base annua.

Stati Uniti: disoccupazione scesa all’11,1% a giugno, più del previsto

Negli Stati Uniti il tasso di disoccupazione si è attestato a giugno all’11,1%, mostrando un calo dal 13,3% di maggio e proseguendo la sua discesa dal picco del 14,7% toccato ad aprile a causa delle misure di confinamento legate al Covid (a marzo era al 4,4%). Il calo della disoccupazione è migliore del previsto. Gli analisti infatti avevano stimato una disoccupazione al 12,3%.

Stati Uniti: creati 4,8 milioni di posti di lavoro a giugno, non-farm paurolls stupiscono

Negli Stati Uniti sono stati creati 4,8 milioni di posti di lavoro a giugno. Secondo i dati diffusi dal Dipartimento del Lavoro Usa (con un giorno di anticipo rispetto al solito per via della festività di domani), le buste paga nei settori non agricoli, le cosiddette non-farm payrolls, sono aumentate di 4,8 milioni di unità, accelerando il recupero di maggio, pari a +2,7 milioni di posti (dato rivisto da +2,5). Il consensus indicava un aumento minore pari a +3 milioni di unità.

Wall Street in forte ripresa dopo annuncio Pfizer su vaccino, titolo +5%. E FedEx vola +16%

L’azionario made in Usa riporta un trend positivo, grazie alla speranza su un vaccino anti-COVID-19 prodotto dal colosso farmaceutico Pfizer. Pfizer ha reso noto infatti che i risultati della sperimentazione del vaccino contro il coronavirus si sono confermati positivi. Immediati gli acquisti sul titolo, balzato di oltre +5% all’inizio della sessione.Dal fronte macro degli Stati Uniti, è stato diffuso il report occupazionale ADP, relativo alla creazione di nuovi posti di lavoro nel settore privato. Dal report è emerso che, nel mese di giugno, sono stati creati soltanto 2,37 milioni di posti di lavoro, meno dei 3,5 milioni di nuovi posti stimati dal consensus.Il Dow Jones sale di più di 160 punti (+0,60% circa), a 25.970 punti; il Nasdaq avanza dello 0,17% a 10.073 punti, lo S&P 500 sale dello 0,42%, a 3.113 punti circa.Con la sessione odierna, parte ufficialmente il terzo trimestre del 2020. Ottima la performance degli indici azionari Usa nel secondo trimestre, con il Dow Jones balzato del 17,8% (ma in perdita del 9,6% nel primo semestre). Lo S&P 500 ha fatto +20% nel secondo trimestre, scendendo del 4% da inizio anno, mentre il Nasdaq Composite è balzato rispettivamente del 30,6% e del 12,1%.Boom nella sessione odierna per il titolo FedEx, che vola di oltre +16%, testando il record dalla fine di febbraio, dopo che la società specializzata nel servizio di consegna internazionale di pacchi ha riportato un risultato di bilancio, nel quarto trimestre fiscale, migliore delle attese.I guadagni del titolo sono a livelli record sia in termini di dollari che di percentuale. Il titolo balza di ben $22,82 dollari, contribuendo con 139 punti al rialzo del Dow Jones Transportation Average, indice settoriale che sale del 3% circa.Tornano dietro le quinte i timori su una seconda ondata di contagi da coronavirus negli Stati Uniti. A tal proposito, proprio ieri il responsabile della task force contro il coronavirus alla Casa Bianca, l’immunologo Anthony Fauci, ha detto al Congresso di essere preoccupato per il nuovo balzo dei casi in Texas e in Florida, aggiungendo che la riapertura delle scuole dipenderà dalla dinamica della pandemia e dai siti in cui si trovano gli stessi edifici scolastici.Negli Stati Uniti, nella giornata di ieri, sono stati individuati più di 46.000 nuovi casi, record giornaliero di sempre.

Stati Uniti: rapporto ADP, +2,369 mln di posti di lavoro a giugno

Primi segnali in arrivo dal mercato del lavoro Usa per il mese di giugno. Stando ai dati diffusi dal rapporto ADP relativo all’occupazione del settore privato a giugno sono stati creati 2,369 milioni di posti di lavoro rispetto ai -2,76 milioni del mese scorso. Il consensus Bloomberg indicava una cifra pari a 2,9 milioni.

Wall Street: Fed e Fmi non vedono bolle, ma attenti al forward P/E ratio dello S&P 500

Con la sessione odierna, partono ufficialmente il terzo trimestre e il secondo semestre dell’anno. Riguardo al secondo trimestre, non ci si può lamentare proprio di come è andata Wall Street. Il Dow Jones è balzato del 17,8% nel periodo aprile-giugno, anche se ha perso il 9,6% nel primo semestre. Lo S&P 500 ha fatto +20% nel secondo trimestre, scendendo del 4% da inizio anno, mentre il Nasdaq Composite è balzato rispettivamente del 30,6% e del 12,1%. Le performance del secondo trimestre sono di tutto rispetto se si considera noi crolli precedenti, scatenati dal panico del coronavirus che avevano affossato la borsa Usa a marzo, fino a farla capitolare ai minimi dell’anno. C’è tuttavia un campanello d’allarme, rappresentato da un parametro preciso: quello del rapporto forward price-to-earnings dello S&P 500 che, così come dimostra il grafico, è al record in ben 19 anni, ovvero dal febbraio del 2001.

Vale la pena ricordare che cosa si intende per questo ratio. Si tratta praticamente di un rapporto che utilizza gli utili che sono stati stimati dal consensus per il calcolo del ratio originario, che è il price-to-earnings. Investopedia spiega che, sebbene gli utili utilizzati in questa formula sono solo una stima, e dunque non sono affidabili come gli utili che effettivamente sono stati riportati o come gli utili che risultano dalle serie storiche, il rapporto dà comunque informazioni utili. Di norma, se il forward P/E ratio è più basso rispetto al P/E ratio attuale, vuol dire che gli analisti prevedono un aumento degli utili; se il forward P/E è invece più alto rispetto al P/E ratio attuale, vuol dire che gli analisti prevedono un calo negli utili.

Tornando al forward P/E ratio dello S&P, dai calcoli effettuati in data 30 giugno 2020 (ovvero ieri), emerge che l’indice azionario benchmark di Wall Street è scambiato a un valore pari a 21,6 volte le stime ponderate del consensus sugli utili futuri, in rialzo rispetto al forward P/E di fine 2019, che era pari a 18,3 volte. IL ratio è cresciuto nonostante lo S&P 500 sia negativo da inizio anno. Il motivo risiede nel fatto che gli analisti hanno tagliato i loro outlook sugli utili a tenendo in considerazione la devastazione economica provocata dall’esplosione della pandemia COVID-19.La paura sulla formazione di una bolla è dunque piuttosto alta, anche se sia la Fed che l’Fmi hanno escluso la formazione di bolle speculative sui mercati. In particolare, la scorsa settimana, James Bullard, presidente della Federal Reserve Bank di St. Louis, ha detto chiaramente di non intravedere prove di una bolla di asset. Charles Evans, invece, presidente della Federal Reserve Bank of Chicago, ha detto che l’economia americana potrebbe aver bisogno di ulteriori stimoli, e che è possibile anche che i tassi di interesse Usa finiscano con l’essere abbassati fino a diventare negativi.Riguardo ai titoli che hanno performato in modo migliore, nel secondo trimestre, si mette in evidenza Apple, al podio con rialzi del 43,5% (+24,2% nella prima metà dell’anno); Dow, con un rialzo paria + 39,4% nel secondo trimestre (nel primo semestre calo -25,5%); Microsoft, +29% nel secondo trimestre, Goldman Sachs +27,8%, Boeing +22,9%.

Cina: indice Pmi manifatturiero si rafforza a giugno, record da dicembre 2019

Nel mese di giugno, l’indice Pmi manifatturiero della Cina stilato congiuntamente da Caixin-Markit è salito a 51,2 punti, meglio dei 50,5 punti attesi dal consensus, e in chiara fase di espansione. Il dato è stato superiore, infatti, alla soglia dei 50 punti, linea di demarcazione tra fase di espansione (valori al di sopra) e di contrazione (valori al di sotto), e si è attestato anche al valore record dal dicembre del 2019. L’indice è salito rispetto ai 50,7 punti di maggio. Focus sulla componente della produzione, che è rallentata a 52,8 punti dai precedenti 54 punti, riportando il quarto mese consecutivo di espansione. In crescita invece la componente dei nuovi ordinativi. L’economia cinese continua a riprendersi dalla crisi provocata dalla pandemia del coronavirus e successivo lockdown.

Giappone: Pmi manifatturiero in contrazione a giugno per 14esimo mese consecutivo

L’indice Pmi manifatturiero del Giappone stilato congiuntamente da Jibun Bank e da Markit è salito a giugno a 40,1 punti, rispetto ai 37,8 punti di maggio. E’ quanto emerge dalla lettura finale, con cui il dato è stato rivisto al rialzo, rispetto alla precedente lettura preliminare, che lo aveva indicato a 38,4 punti.L’indice rimane ampiamente al di sotto della soglia dei 50 punti, linea di demarcazione tra fase di espansione (valori al di sopra) e di contrazione (valori al di sotto), riportando il 14esimo mese consecutivo di contrazione.Pesano i cali delle componenti della produzione e dei nuovi ordinativi. Così ha commentato Joe Hayes, economista di IHS Markit, società che ha stilato il dato:“A questo punto la probabilità di una ripresa a V nel settore manifatturiero appare bassa. Stiamo ancora aspettando segnali di un miglioramento deciso del settore manifatturiero, visto che l’indice PMI di giugno non è riuscito a recuperare in modo significativo”. L’economia del Giappone, come quella del resto del mondo, sconta ancora gli effetti della pandemia da coronavirus

Boom fiducia consumatori Us galvanizza Wall Street

La fiducia dei consumatori statunitensi è cresciuta a giugno di più del previsto, sebbene il sentiment sia rimasto ben al di sotto dei livelli pre-pandemia. L’indice elaborato dal Conference Board è salito di 12,2 punti a 98,1, il più grande guadagno di un mese dalla fine del 2011. Le stime di consensus erano ferme a 91,5. Il sottoindice di aspettative, basato sulle prospettive dei consumatori in termini di reddito, affari e condizioni del mercato del lavoro, è salito a un massimo di quattro mesi.Indicazioni che stanno spingendo in avanti Wall Street dopo un avvio cauto. Il Nasdaq segna oltre +1% con in evidenza titoli quali Tesla (+4,4%) e Amazon (+1,86%). Lo S&P 500 sale invece dello 0,75% nell’ultima seduta di un trimestre che ha visto l’indice delle 500 maggiori società Usa – così come il Dow Jones – segnare il miglior balzo trimestrale dal lontano 1998, rispettivamente con +19% e +17%. Performance migliore in assoluto è quella del Nasdaq Composite che viaggia a ridosso dei massimi storici in area 10 mila punti e con un balzo di quasi +30% negli ultimi tre mesi.

Wall Street contrastata in attesa di Powell e Mnuchin. Focus su contagi e tensioni con Cina

Wall Street si muove in avvio di seduta con gli indici contrastati, in attesa dell’audizione del governatore della Fed, Jerome Powell, e del segretario al Tesoro, Steven Mnuchin, alla commissione servizi finanziari della Camera, da cui potrebbero giungere indicazioni sulle possibili mosse per sostenere l’economia contro il continuo aumento dei casi di coronavirus negli Stati Uniti. Nei primi minuti di contrattazione di questa seduta che segna la fine del mese di luglio, del secondo trimestre e del primo semestre dell’anno, il Dow Jones scivola dello 0,22%, l’S&P500 è piatto con un +0,06% e il Nasdaq sale dello 0,20%.Nelle ultime 24 ore i casi negli Usa sono tornati a salire e i governatori ritirano alcune riaperture. Intanto tornano a riaffiorare le tensioni tra Usa-Cina, dopo che questa notte Pechino avrebbe approvato la legge sulla sicurezza di Hong Kong che permetterebbe al governo cinese di aumentare la propria ingerenza sull’ex-colonia britannica. Il Dipartimento del Commercio ha fatto sapere che bloccherà il trattamento speciale commerciale di Hong Kong, soprattutto per quanto riguarda il trasferimenti di “tecnologia sensibile”.

OMS vede nero: ‘Il peggio deve ancora venire’. Negli Usa crescono gli stop alle riaperture

“Il peggio deve ancora venire. Mi dispiace dirlo. Temiamo il peggio”. Così l’Organizzazione mondiale della sanità (OMS) che vede il rischio Covid-19 ancora ben presente e lungi dall’essere finito. Il direttore generale dell’OMS Tedros Adhanom Ghebreyesus, ha parlato in un briefing virtuale e ritiene forte il rischio che il virus sia presente in tutto il mondo, dicendo che “la maggior parte delle persone rimane suscettibile” e che “il virus ha ancora molto spazio per muoversi. La dura realtà è che questo non è nemmeno vicino alla fine”.“Sebbene molti paesi abbiano compiuto alcuni progressi, a livello globale la pandemia sta effettivamente accelerando”, ha specificato il dg dell’OMS.Intanto nelle ultime 24 ore i casi negli Usa sono tornati a salire: oltre 42 mila nuovi contagi e si susseguono le azioni dei governatori che ritirano alcune riaperture. Come fatto nei giorni scorsi dal Texas e dalla California, anche l’Arizona ha deciso di chiudere bar, palestre e cinema indicando un termine di 30 giorni. La paura di assembramenti al mare nel corso del weekend dell’Indipendence Day ha spinto anche al divieto di accesso alle spiagge di Miami e Los Angeles.

Borsa Tokyo +1,33%, Asia snobba fattore Hong Kong e alert Organizzazione Mondiale Sanità: ‘peggio deve ancora venire’

Borse Asia positive, stavolta snobbano i timori legati alla pandemia da coronavirus e si concentrano, piuttosto, sui buoni numeri macro arrivati dalla Cina: resi noti gli indici Pmi del paese, che si sono confermati migliori delle attese.L’indice PMI manifatturiero è salito a 50,9 punti dai 50,6 punti di maggio, meglio dei 50,4 punti attesi dal consensus. Il Pmi non manifatturiero si è attestato a 54,4 punti, rafforzandosi rispetto ai 53,6 punti precedenti, meglio dei 53,5 punti stimati dagli analisti, e al massimo degli ultimi sette mesi.Il Pmi Composite è avanzato a 54,2 punti dai 53,4 punti.Tutti i dati confermano l’espansione dell’attività economica della Cina, in quanto superiori a 50 punti (linea di demarcazione tra fase di espansione dell’economia – valori al di sopra – e di contrazione – valori al di sotto).L’indice NIkkei 225 della Borsa di Tokyo chiude così la sessione in rialzo dell’1,33% a 22.288,14 punti; bene anche Shanghai, +0,81%, Sidney +1,98%, Hong Kong +0,59%, Seoul +1,35%.Sempre dal fronte macro, meno bene è andata al Giappone, la cui produzione relativa al mese di maggio – diffusa la lettura preliminare -, indica un crollo dell’8,4% su base mensile, peggio del -5,9% atteso ma in lieve miglioramento rispetto al -9,8% di aprile.Su base annua, il dato è crollato tuttavia del 25,9%, peggio del -23,1% stimato dal consensus e anche del -15% di aprile.Diffuso in Giappone anche il tasso di disoccupazione che, nel mese di maggio, è salito al 2,9%, rispetto al precedente 2,6%. Il dato è stato lievemente peggiore delle attese, visto che il consensus aveva previsto un aumento limitato al 2,8%.

Il ratio che indica la disponibilità di posti di lavoro è sceso a maggio a 1,20, rispetto all’1,32 di aprile, al minimo dal luglio del 2015.Dal fronte Covid-19, si segnala l’alert lanciato dall’Organizzazione Mondiale della Sanità sui contagi da coronavirus: “Sebbene molti paesi abbiano fatto qualche progresso, a livello globale, la pandemia si sta intensificando – ha detto il numero uno del WHO, Tedros Adhanom Ghebreyesus – L’unico modo più efficace per intervenire è…tracciare e mettere in quarantena chi è venuto in contatto (con il virus). A sei mesi dall’inizio del virus, può sembrare un disco rotto dire esattamente la stessa cosa, ma la stessa cosa funziona. Testate, testate, isolate, mettete in quarantena i contagiati”. Ghebreyesus ha detto inoltre, in sintesi, che “il peggio deve ancora arrivare”.Intanto, dagli ultimi dati diramati dalla Johns Hopkins University, emerge che il coronavirus ha infettato più di 10,1 milioni di persone, nel mondo, uccidendone almeno 502.634.Occhio alla borsa di Hong Kong, che sale anche dopo la notizia – evidentemente scontata – della decisione dell’organo più importante del Parlamento di Pechino di approvare la nuova proposta di legge sulla sicurezza nazionale, che inasprisce i controlli cinesi sulla città stato, e che sarà efficace a partire da domani, 1° luglio.La proposta era stata presentata lo scorso 22 maggio, in occasione dell’apertura dei lavori dell’Assemblea nazionale del Popolo, dal premier cinese Li Keqiang. Keqiang aveva chiesto praticamente un maggiore controllo da parte di Pechino su Hong Kong, a dispetto delle proteste anti-governative che si sono svolte ripetutamente nella città stato contro il potere cinese.Quella approvata nelle ultime ore una legge che vieta la secessione, il sovvertimento del potere dello stato, le attività terroristiche e le interferenze straniere. Immediata la reazione del segretario di Stato americano Mike Pompeo, che ha annunciato che gli Stati Uniti imporranno nei confronti di Hong Kong le stesse limitazioni sull’export in vigore contro le esportazioni cinesi.Gli Usa e l’opinione pubblica mondiale accusano da diverso tempo Pechino di non aver osservato il principio costituzionale “one country, two systems” che la stessa Repubblica popolare cinese aveva lanciato ai tempi di Deng Xiaoping, durante i negoziati con il Regno Unito per il trasferimento della sovranità su Hong Kong.Nel corso degli ultimi anni il principio, che aveva permesso alle regioni amministrative speciali di Hong Kong e di Macau di continuare ad avere un proprio sistema governativo, legale, economico e finanziario, raggiungendo anche accordi commerciali con paesi stranieri, è stato costantemente violato dalla Cina.

Giappone: tasso di disoccupazione sale al 2,9% a maggio, peggio stime

Nel mese di maggio il tasso di disoccupazione del Giappone è salito al 2,9%, rispetto al precedente 2,6%. Il dato è stato lievemente peggiore delle attese, visto che il consensus aveva previsto un aumento limitato al 2,8%.Il ratio che indica la disponibilità di posti di lavoro è sceso a maggio a 1,20, rispetto all’1,32 di aprile, al minimo dal luglio del 2015.Il ratio segnala la disponibilità di 120 posti di lavoro per ogni 100 persone che cercano una occupazione. A far aumentare la disoccupazione in Giappone è stato l’effetto COVID-19 che, con il lockdown, ha messo in pausa l’attività di diverse aziende che, non producendo utili, hanno licenziato alcuni loro dipendenti.