Eccoci a un nuovo appuntamento , questa volta dedicato all’Istituto Nazionale Previdenza Sociale :

INPS : Ma i Conti Torneranno ?

Questo “Fantomatico” Virus Finanziario , che come immaginavamo è indiscutibilmente il più importante Market Mover del 2020 ( vedi quanto detto nelle analisi Mercati : Chi c’è dietro questa Strategia ? MARKETS : LET’S TWIST AGAIN ? e Shine on you Crazy Financial Market) sta producendo effetti ,che a dire poco sono devastanti ,per i conti pubblici ma anche per i conti dell’INPS.

Partiamo dalle dichiarazioni del Presidente INPS di Marzo e Aprile 2020 in piena “bufera Pandemica” che di certo non sono state rassicuranti in merito alla situazione dell’ Istituto :

25/03/2020

“Pensioni? Abbiamo soldi fino a maggio”. Come stanno davvero le cose

Una frase del presidente dell’Inps in tv gela milioni di pensionati e fa infuriare i sindacati. Poi la spiegazione e l’intervento di Tridico

23/04/2020

“Così a luglio non paghiamo le pensioni”. Ma l’allarme rosso non placa M5s e Pd

Aggiungiamo a queste dichiarazioni il recente Record Storico della Cassa Integrazione:

10/06/2020

Cassa integrazione, record storico

Già superati i 3 milioni di ore in soli quattro mesi. In tutto il 2009, anno post-crisi, fu un milione e mezzo

REM – Reddito di Emergenza

REDDITO DI CITTADINANZA

PENSIONE DI CITTADINANZA

PENSIONE SOCIALE

PENSIONI DI INVALIDITA’

NASPI DISOCCUPAZIONE

10/06/2020

Lavoro, Istat: 101mila occupati in meno nel primo trimestre Effetto Covid 19 sul lavoro: gli occupati calano di 274mila unità (-1,2%) rispetto a marzo 2020 e il tasso di occupazione scende al 57,9% (-0,7 punti in un mese). 260mila inattivi in più a causa del virus

INPS : Ma i Conti Torneranno ?

ARTICOLO DEL QUOTIDIANO LA STAMPA

L’anno zero delle pensioni è il 2030, quando gli assegni saranno a rischio

La Stampa ha analizzato le proiezioni di diversi esperti, incrociando previsioni demografiche e studi sulla spesa previdenziale. In un’Italia sempre più vecchia un milione di neo pensionati metteranno in pericolo i conti Inps

Nel 2030 il sistema pensionistico italiano potrebbe implodere. È uno scenario realistico, secondo le proiezioni che La Stampa ha analizzato assieme a diversi esperti, incrociando previsioni demografiche e studi sulla spesa previdenziale. Il 2030 non è una data a caso: è l’anno in cui andranno in pensione i figli del baby boom, cioè i nati nel meraviglioso biennio 1964-65, quando l’Italia nel pieno miracolo economico partorì oltre un milione di bambini. Quei bambini, al compimento dei 66-67 anni, busseranno alla porta dell’Inps. Un picco di richieste che si tradurrà in uno choc, soprattutto se la crescita economica rimarrà modesta. Il periodo più critico arriva fino al 2035. Poi, se le casse dell’Inps reggeranno, anno dopo anno la situazione dovrebbe migliorare per stabilizzarsi tra il 2048 e il 2060.

IL GIALLO DEI NUMERI

Il presidente dell’Inps, Tito Boeri, fa professione di ottimismo e snocciola diagrammi che non vedono schizzare all’insù la spesa pensionistica in rapporto al Pil. Una risalita ci sarà, dopo anni di curva verso il basso, esattamente attorno al 2030. All’Inps, infatti, ammettono che «qualche problema potrebbe esserci fino al 2032, quando il sistema sarà tutto contributivo». Una fotografia che alimenta l’ansia se si pensa che è tra pochi anni e che stiamo ragionando in un sistema che è stato già stravolto dalla tanto detestata legge Fornero del 2011. Adesso che di pensioni si è tornato a parlare quotidianamente, con varie ipotesi di modifica per alleggerire la Fornero, c’è chi alza gli scudi e anzi dice che quella legge potrebbe non bastare.

Raffaele Marmo, collaboratore di Maurizio Sacconi e della stessa Fornero al ministero del Welfare, poi inventore della start up Miowelfare.it, racconta l’urgenza in cui maturò quella riforma e avverte: «Con la disoccupazione che abbiamo e la mancata crescita economica, in un’Italia sempre più anziana, l’Inps rischia di saltare entro 15 anni». Marmo è poco convinto anche delle previsioni di Boeri che sono alla base della Busta arancione, il prospetto che consente ai lavoratori di calcolare la pensione futura: «L’Inps presuppone il canonico 1,5% di crescita del Pil, ma chi l’ha detto che sarà così?». Nel 2015 l’Italia è rimasta inchiodata allo 0,8%, le recenti stime sul 2016 sono all’1,2% e il 2030, in un certo senso, è dopodomani. Servirebbe un nuovo miracolo.

IL PROBLEMA DEMOGRAFICO

Gian Carlo Blangiardo è ordinario di Demografia all’Università Bicocca di Milano. Ha appena rielaborato i dati Istat in uno scenario che svela un processo di invecchiamento inarrestabile con tutte le conseguenze che questo comporta sulla spesa previdenziale e le inevitabili ricadute sulle nuove generazioni. «Il rapporto tra la popolazione attiva (20-65 anni) e i pensionati si raddoppierà nel giro di una generazione. La percentuale di pensionati rispetto ai lavoratori passerà dal 37% di oggi al 65% nel 2040 (da 1 su 3 a 2 su 3)».Questo significa: il doppio del carico previdenziale. A parità di condizioni, in pratica, servirebbe raddoppiare la produttività. I 16 milioni di pensionati di oggi aumenteranno fino a 20 milioni, in meno di 25 anni. «Tra i nuovi pensionati e chi muore, cioè tra chi entra e chi esce dal sistema previdenziale, c’è uno sbilancio che oggi è nell’ordine delle 150 mila unità. Nel 2030 salirà a 300 mila e resterà tale fino a circa il 2038». Poi comincerà a scendere il numero dei nuovi pensionati e ad aumentare quello dei morti. Magicamente, attorno al 2048, i due gruppi si equivarranno, finché, da lì a poco, non avverrà il sorpasso. La spiegazione è semplice. Dopo gli anni del boom demografico del 1964-65, l’Italia ha fatto sempre meno figli e nel 2015 ha toccato il nuovo minimo storico dall’Unità: 488 mila nati. Sono i pensionati del futuro, la metà di quelli che ci andranno tra 14 anni.

Il problema della sostenibilità delle pensioni si potrebbe risolvere demograficamente: «Sì – spiega Blangiardo – sempre che prima del 2050 l’Inps non scoppi». Una catastrofe nella quale l’Italia sarebbe già sprofondata se, come dice la Corte dei Conti, non ci fossero state le riforme dal 2007 al 2011: la spesa per le pensioni sarebbe stata superiore di ben 2 punti di Pil, cioè 30 miliardi di euro l’anno per altri 15 anni.

Le statistiche però devono anche fare i conti con la vita quotidiana e le sempre minori certezze di chi in pensione andrà nel 2030, come Sergio Bucciarelli, baby boomer, oggi 51enne, impiegato a Fabriano in una ditta di cappe aspiranti. «Lavoro ininterrottamente dal marzo 1989 e guadagno 2 mila euro al mese – racconta -. La mia pensione sarà il 60% dello stipendio quindi da vecchio stringerò la cinghia. Non potrò aiutare i miei figli e se avrò problemi di salute non potrò curarmi al meglio». Già oggi, secondo l’Inps il 63% degli assegni è fermo sotto i 750 euro al mese.

Sui numeri complessivi del sistema, che è ancora misto (retributivo e contributivo), e sulla sua tenuta ci sono letture divergenti. Chi, come gli artigiani di Mestre (Cgia) dice che nonostante gli sforzi la spesa pensionistica è sfuggita alla spending review ed è salita solo nell’ultimo anno di 3,1 miliardi. E chi propone invece di allentare le rigidità della Fornero attraverso varie ricette. Per esempio, la flessibilità in uscita: è il cuore di due proposte, una di Boeri, l’altra del presidente della commissione Lavoro alla Camera, Cesare Damiano, Pd, ex ministro autore della riforma del 2007. La prima prevede fino al 9% di decurtazione e un’uscita dal lavoro dai 63 anni e 7 mesi in poi con disincentivi. Applicandosi solo alla quota retributiva, se quest’ultima scende la penalizzazione è minore (4,5%). Per le coperture, Boeri ha pensato a un contributo di solidarietà sulle pensioni più alte. Damiano, invece, propone di uscire anche un anno prima (62 anni e 7 mesi) con un taglio del 2% l’anno fino a un massimo dell’8%.

Entrambe le soluzioni si basano sul presupposto che i costi a breve saranno compensati dai risparmi futuri. Ma nessuna delle due convince Giuliano Cazzola, economista, tra i massimi esperti di previdenza, strenuo difensore della Fornero: «Ci vorrebbero 50 anni per ammortizzare queste operazioni. Non peggiorerei le cose e comincerei a pensare ai giovani e agli occupati, che sono la classe contributiva, purtroppo ancora debole, del futuro».

Il conflitto tra generazioni è già in corso. Se n’è accorto Ivan Pedretti, segretario generale dei 3 milioni di pensionati della Spi-Cgil che di fronte all’inevitabilità della Fornero è convinto che la soluzione non sia la sua totale abrogazione, ma correttivi precisi. Come sui lavori usuranti e ancor di più sui requisiti anagrafici agganciati alla speranza di vita: «Se il contributivo nasce con la logica del “prendo quanto verso”, non spetta allo Stato decidere quando mandare in pensione il lavoratore. Permettete che lo decida lui?». In effetti è un paradosso. Però Pedretti fa anche mea culpa: «Anche noi abbiamo permesso una transizione troppo lungo dal retributivo al contributivo». Il tabù Fornero deve essere affrontato senza ideologismi. Anche secondo Cazzola è necessaria una rivalutazione dei requisiti anagrafici legati all’aspettativa di vita. «Altrimenti, si arriverà a 45 anni di contributi». L’Italia è già in cima alla classifica Ue delle soglie stabilite per la pensione, però è di ben 5 anni sotto la media europea per la permanenza sul mercato del lavoro (10 in meno rispetto all’Olanda). Un divario che per le donne è inequivocabile: la durata media è sotto i 25,5 anni.

Il Paese sconta una storia nota, di privilegi e pensioni usate come arma politica, che ancora pesa sui conti e trasferisce sui più giovani un carico insopportabile. «Sì, ma bisogna stare attenti – continua Cazzola – siamo l’unico Paese che usa il sistema pensionistico per fare politiche occupazionali». Il riferimento è a uno studio di Boeri presentato alla Bocconi a gennaio che lega la riduzione delle assunzioni al forte aumento dell’età pensionabile imposto dalla Fornero. «Se la quota di posti bloccati è al 5% – sostiene Boeri – il tasso di assunzioni scende al 6%». E così via. In una situazione di crisi economica, la convinzione del presidente dell’Inps è che il turnover potrà far crescere occupazione e produttività.

FISCO E IMMIGRATI

Una delle proposte alternative che si sta facendo largo ribalta l’impostazione sulle pensioni. Da un sistema previdenziale a uno più assistenziale finanziato in parte dalla fiscalità generale. In commissione Lavoro alla Camera giace una proposta di legge a firma Marialuisa Gnecchi (Pd) che prevede una pensione di base di 442 euro, a cui si aggiunge quella maturata dal lavoratore con il contributivo. Sarebbe un salto culturale verso un sistema che tiene conto del mercato del lavoro di oggi e di domani. È uno sforzo che chiedono anche i fiscalisti italiani. Tra loro, Raffaello Lupi, docente di diritto Tributario: «Bisogna inventarsi un nuovo welfare. La gestione della terza età si deve trasformare in una delle tante funzioni pubbliche, come sanità e istruzione».

Gli over 95 passeranno dai 150 mila di oggi a quasi 1,3 milioni del 2063. Alla flessibilità in uscita vanno affiancate formule di pensionamento attivo. Il demografo Blangiardo ha calcolato che se fossero valorizzate le persone tra i 65 e i 75 anni, con un attività light capace di essere monetizzata in 5 mila euro l’anno di media, avremmo tra il 2016 e il 2020 33 miliardi di euro in più ogni anno, tra il 2021 e il 2040, 40 miliardi. C’è chi guarda con speranza anche a chi arriva da fuori. È il fattore immigrazione che spacca l’opinione pubblica e anche gli studiosi. È un’ancora di salvezza o un’ulteriore zavorra? Blangiardo lo chiama «invecchiamento importato» convinto che i giovani immigrati diano solo una boccata di ossigeno ai conti dell’Inps con i loro contributi, ma che non siano una soluzione definitiva al calo della popolazione attiva, «perché anche loro invecchieranno e riceveranno in cambio la pensione».

Boeri invece sostiene che il loro aiuto sia determinante. In futuro, quando varrà solo il sistema contributivo, il riequilibrio coinvolgerà anche gli stranieri che prenderanno quanto versato. Intanto, l’Inps calcola che il 21% degli immigrati già in pensione secondo le regole italiane, e che in gran parte tornato nei Paesi d’origine, non ha ricevuto gli assegni previdenziali. Un tesoretto di contributi lasciati all’Italia di 16 miliardi di euro. In vista del 2030, non si butta via nulla.

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

Tridico (Inps): un salario minimo oggi per sostenere le pensioni di domani

Sempre più necessario introdurre un salario minimo per arginare l’allargamento della povertà anche fra chi lavora. Le pensioni di garanzia possono attendere.

Il 15% dei lavoratori è povero in Italia. Lo saranno anche da pensionati. Il presidente dell’Inps Pasquale Tridico torna a parlare della necessità di introdurre il salario minimo nel nostro Paese, uno dei pochi a non averlo ancora adottato.

Da esso dipende anche la tenuta del sistema pensionistico, minacciato alla base dall’assenza di un adeguato gettito contributivo. Ma anche dal basso tasso di natalità che costituisce un problema non certo risolvibile con una riforma pensioni.

Troppi lavoratori irregolari

A preoccupare maggiormente – secondo Tridico – è il basso livello delle retribuzioni, rispetto alla media Ue. Buste paga troppo basse mandano in sofferenza i conti dell’Inps. Bassi livelli salariali non possono sostenere a lungo la spesa per le pensioni non commisurata coi contributi versati.

In Italia ci sono 23 milioni di lavoratori che sostengono 16 milioni di pensionati su una popolazione di 60 milioni. Numeri che la dicono tutta sulla precarietà del sistema pensionistico italiano e sulla tenuta dei conti Inps nel lungo periodo.

“Troppo poco per avere una certezza di lunghissimo periodo che le cose possano andare bene. 3,5 milioni di irregolari, un tasso di inattività molto alto concentrato al Sud e tra le donne rappresentano delle mine”.

La pensione di garanzia

Quello che serve in Italia non è tanto una pensione di garanzia, ma di un salario minimo vitale. Retribuzioni più alte implicano pensioni più alte perché si versano più contributi e per i giovani sarà di vitale importanza.

Un punto che trova pienamente d’accordo anche il ministro al Lavoro Andrea Orlando. Nell’ultimo incontro coi sindacati ha infatti rilanciato sulla necessità di introdurre una soglia minima di garanzia di retribuzione.

Nel 2022 ci sono ancora milioni di lavoratori in Italia che prestano la propria attività per meno di 9 euro all’ora quando la Germania sta già pensando di alzarlo a 12 euro.

La pensione di garanzia, invece, è riconducibile ancora una volta ad aiuti di Stato. Si andrebbe ancora una volta a far leva sull’assistenza anziché sulla previdenza con ricadute sulla fiscalità generale e aumento delle tasse.

Riforma pensioni, ecco perché il modello tedesco può darci una mano

Il dibattito sulla riforma delle pensioni è rimasto sospeso con la guerra. Il modello tedesco sarebbe un buon compromesso tra le parti.

Silenzio quasi tombale sulla riforma delle pensioni. Quando mancano nove mesi alla fine di quota 102 e al conseguente ritorno alla legge Fornero in assenza di soluzioni alternative, dal panorama politico si coglie un senso di disinteresse per la materia. La guerra ucraina ha scombinato i piani dei partiti al governo, monopolizzandone l’attenzione dopo due anni passati a parlare quasi esclusivamente di pandemia.

Il sistema previdenziale italiano è molto frammentato, complicato da riassumere in poche battute. I lavoratori possono andare in pensione a 67 anni, ma possono anticipare il pensionamento a seconda della categoria di appartenenza e dei requisiti posseduti. Con quota 102, fino al 31 dicembre 2022 potranno andare in quiescenza con 64 anni di età e almeno 38 di contributi. Questa soluzione dall’anno non prossimo non sarà più disponibile. La principale forma di pensionamento anticipato resterebbe quella dei 42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi per le donne, indipendentemente dall’età anagrafica.

Riforma delle pensioni sul modello tedesco

Quando si discute di riforma delle pensioni, sarebbe opportuno guardare cosa accade fuori dall’Italia e prendere i modelli migliori, chiaramente adattandoli alla nostra realtà socio-economica. Il modello tedesco appare molto interessante per la sua semplicità e per la sostenibilità garantita ai conti dello stato. In Germania si va in pensione da quest’anno a 65 anni e 11 mesi. Entro il 2031, i lavoratori tedeschi percepiranno il primo assegno gradualmente a 67 anni.

Tuttavia, anche Berlino offre un minimo di flessibilità. E’ possibile andare in pensione anche a 63 anni, purché in possesso di ben 45 anni di contributi. Il ragionamento è limpido: se hai lavorato senza interruzione dal raggiungimento alla maggiore età, puoi goderti la pensione già a 63 anni.

Un altro mondo. In Italia, 45 anni di contributi sono in possesso di una minoranza di lavoratori. Pensate ai medici, che hanno la possibilità di restare in servizio fino ai 70 anni. Non che lavoriamo meno dei tedeschi, semplicemente non sempre in regola. E sempre più spesso dilagano contratti di lavoro atipici, che non garantiscono continuità nella copertura previdenziale.

In realtà, i tedeschi possono andare in pensione a 63 anni anche senza possedere 45 anni di contributi. In quel caso, l’assegno sarà gravato da una penalizzazione dello 0,3% per ogni mese di anticipo. Ad esempio, quest’anno la decurtazione massima arriva al 10,5%. Infatti, anticipando il pensionamento a 63 anni, si percepirà l’assegno con 35 mesi di anticipo sui 65 anni e 11 mesi dell’età ufficiale. Moltiplicandoli per 0,3%, fa proprio 10,5%.

In pensione prima con assegno più basso

Come introdurre il modello tedesco alla riforma delle pensioni in Italia? Fissare 45 anni di età sarebbe una soglia eccessiva per la stragrande maggioranza dei lavoratori. La si potrebbe abbassare a 40-41 anni, meno del requisito previsto per la pensione anticipata, accoppiandola con l’età anagrafica minima dei 63-64 anni. Rispetto ad oggi, sarebbe garantita maggiore flessibilità, ma ad un costo: assegno decurtato di una percentuale legata ai mesi dell’anticipo. Nel frattempo, il resto lo farebbe l’applicazione dei coefficienti di trasformazione, che già oggi riducono l’importo dell’assegno in base all’età del pensionamento.

Ad esempio, un lavoratore che decidesse di andare in pensione a 63 anni con 41-42 anni di contributi, riceverebbe un assegno più basso del 13,5% per la sola applicazione del coefficiente di trasformazione. Aggiungendo eventualmente la penalizzazione extra sul modello tedesco (non necessariamente della stessa entità), si avrebbe un altro -14,4%. Totale: assegno del 27,9% più basso rispetto a quello percepito a 67 anni. Sarebbe obiettivamente troppo, anche se in Germania, a fronte di una penalizzazione inferiore, gli assegni medi risultano più bassi dell’Italia. A quel punto, il legislatore potrebbe scegliere di penalizzare in misura minore il pensionamento anticipato, abbassando la percentuale di decurtazione mensile, magari al di sopra di una certa età (65 anni?).

Pensioni 2023, l’Inps chiarisce ma il governo tace: cosa succederà?

Nel 2023 andremo ancora in pensione a 67 anni. Per l’Inps non cambiano le uscite ordinarie, ma per quelle anticipate restano troppe incertezze.

A chiarirlo è l’Inps con la circolare n. 28 del 18 febbraio 2022 che recepisce le disposizioni del decreto del Ministero dell’Economia e del Lavoro in tema di pensioni. Il governo ha infatti certificato che l’aspettativa di vita non è aumenta.

La circolare Inps e l’età della pensione

Cosa significa questo? In pratica l’adeguamento dell’età pensionabile alla speranza di vita resta congelato fino al 2024 a causa della pandemia che ha frenato l’aumento della longevità della popolazione.

L’anno prossimo, dunque, si andrà ancora in pensione al compimento di 67 anni. Il requisito anagrafico, legato alle aspettative di vita, non aumenta come sarebbe dovuto accadere per legge. L’alta mortalità causata dal covid ha ridotto le speranze di vita degli italiani di 1,2 anni per una vita media che oggi si attesta intorno agli 82 anni (79,7 per gli uomini e 84,4 per le donne).

La corsa al rialzo dell’età pensionabile riprenderà, quindi, nel 2025 (3 mesi in più) per raggiungere il limite fissato dalla Fornero a 68 anni nel 2031. Da lì in avanti gli incrementi, sempre legati alla speranza di vita, passeranno da 3 mesi a 2 mesi ogni biennio fino al 2054.

Il governo tace o non sa cosa fare?

Fin qui niente di nuovo, se non il fatto che il governo sta lavorando a una riforma pensioni che deve tenere conto anche di questo imprevisto aspetto. Benché le pensioni anticipate siano entrate nel mirino dell’esecutivo, non si sa ancora bene cosa intende fare il premier Draghi.

Finora si è limitato a dire che qualsiasi manovra dovrà essere finanziariamente sostenibile. Ma niente di più. Posto dunque che le regole Fornero per le pensioni ordinarie non saranno toccate, bisogna capire quanto spazio di manovra c’è per rivedere quelle anticipate.

Le intenzioni del governo sono quelle di concedere la pensione anticipata a tutti a partire dai 64 anni ma col ricalcolo contributivo dell’assegno. I sindacati vorrebbero l’uscita a 62 anni e quota 41 per tutti.

Le parti restano ancora distanti, ma è imprescindibile che per la riforma pensioni anticipate bisognerà tenere conto anche del fatto che la speranza di vita non è cambiata. Quindi tagliare di troppo le rendite, come chiede il governo, sarebbe sbagliato.

L’ITALIA E’ IN UNA SITUAZIONE DIFFICILE

RAPPORTO DEBITO – PIL AL 161%

NON ACCADEVA DALLA 1MA GUERRA MONDIALE

CROLLO DEL PIL-PROCAPITE NEL 2020 AI LIVELLI DEL 1995

NON ACCADEVA DALLA 2NDA GUERRA MONDIALE

Voragine debito destinata ad espandersi di anno in anno e superare muro 3.000 miliardi nel 2024

Debito italiano a livelli record nel 2024 quando arriverà a sfondare il tetto dei 3mila miliardi di euro e questo a causa degli effetti della pandemia Covid. La cifra è quella che emerge da un’analisi del Centro studi di Unimpresa secondo cui in totale, nel quinquennio che va dal 2020 al 2024 la quota di debito aggiuntiva dovrebbe essere pari a 624 miliardi, con una media di 125 miliardi l’anno, sui quali influiscono anche i 191 miliardi del Recovery Fund e gli altri 30 miliardi garantiti dal governo per assicurare la ripresa, per un totale di 221 miliardi.

Nel 2024 debito sopra 3mila miliardi

Se nel 2020 il debito è schizzato fino a quota 2.573 miliardi, quest’anno dovrebbe arrivare a 2.786 miliardi e poi salire ancora a 2.893 miliardi nel 2022, a 2.983 miliardi nel 2023 e a 3.033 miliardi nel 2024. Secondo l’analisi, l’annus horribilis sarà il 2021 con un’impennata del debito pari a 213 miliardi, in crescita di oltre l’8% rispetto al 2020.

Quanto alla sostenibilità, l’anno scorso il debito pubblico è salito, con una inevitabile, impennata al 155,8% del pil dal 134,6% del 2019. Il picco sarà raggiunto quest’anno con il 159,8%, poi una progressiva, ancorché lenta, discesa nel triennio successivo: 156,3% nel 2022, 155,0% nel 2023 e 152,7 nel 2024. La sostenibilità del debito, in costante crescita, negli auspici del governo, dovrebbe essere garantita da una robusta ripresa dell’economia: le stime contenute nel Def approvato ad aprile, indicano il pil del 2021 in aumento del 6,2% rispetto al 2020, da 1.651 miliardi a 1.753 miliardi, con un incremento di 102 miliardi nell’arco dell’anno; altri 98 miliardi in più di pil dovrebbero essere accumulati nel corso del 2022, quando il pil salirà fino a 1.851 miliardi in aumento del 5,6%, mentre nel 2023 l’aumento dovrebbe essere del 4,0% (+74 miliardi) fino a quota 1.925 miliardi; nel 2024 il pil dovrebbe crescere del 3,2% (+62 miliardi) arrivando a 1.987 miliardi.

Bankitalia: debito pubblico a 2.678,4 miliardi a fine dicembre 2021

Al 31 dicembre del 2021 il debito delle Amministrazioni pubbliche era pari a 2.678,4 miliardi; a fine 2020 il debito ammontava a 2.573,5 miliardi (155,6 per cento del PIL). Così Bankitalia secondo cui l’aumento del debito nel 2021 (104,9 miliardi) ha riflesso sia il fabbisogno delle Amministrazioni pubbliche (92,1 miliardi) sia l’incremento delle disponibilità liquide del Tesoro (5 miliardi, a 47,5); gli scarti e i premi all’emissione e al rimborso, la rivalutazione dei titoli indicizzati all’inflazione e la variazione del cambio hanno complessivamente accresciuto il debito per 7,8 miliardi.

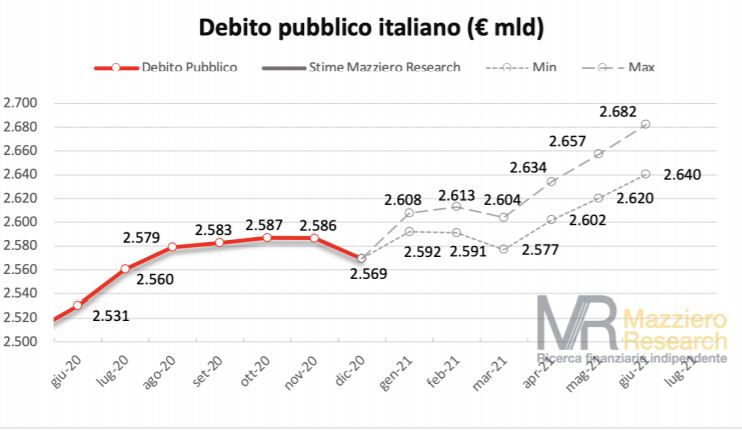

Mazziero Research: debito atteso sotto i 2.700 mld a fine anno, confermata stima Pil 2021 al 6,3%

“Siamo entrati nella fase di diminuzione del debito che puntualmente ritorna ad ogni fine anno, stimiamo il debito a novembre al di sotto dei 2.700 miliardi (2.696 miliardi) con una possibile chiusura del 2021 tra 2.668 e 2.680 miliardi.

Il debito torna a crescere da inizio 2022 sino a giugno portandosi tra 2.747 e 2.789 miliardi”. Questa la previsione di Mazziero Research sui dati sul debito pubblico italiano spiegando che “i finanziamenti dell’Unione Europea relativi al PNRR introducono alcune incertezze legate all’utilizzo delle disponibilità liquide del Tesoro che potrebbero influenzare la precisione delle nostre previsioni”.

Per quanto riguarda le stime sul Pil 2021, Mazziero Research mantiene invariate le previsioni precedenti per un progresso dello 0,4% nel quarto trimestre, con conseguente variazione del +6,3% rispetto allo scorso anno. “Pur trovandoci nella fase acuta della diffusione della variante Omicron, presumibilmente i contagi inizieranno a scendere entro due o tre settimane, gli impatti sui fattori che possono far deviare il PIL dalle precedenti stime restano limitati”, spiega nella nota.

Debito pubblico sale ancora: a luglio si attesta a quota 2.725,9 mld di euro

Non si arresta a luglio la salita del debito pubblico italiano. Secondo i dati diffusi oggi dalla Banca d’Italia che ha pubblicato “Finanza pubblica: fabbisogno e debito”, a luglio il debito delle amministrazioni pubbliche è aumentato di 29,7 miliardi di euro rispetto al mese precedente, risultando pari a 2.725,9 miliardi. “L’incremento – spiega Bankitalia – è dovuto all’aumento delle disponibilità liquide del Tesoro (36,3 miliardi, a 120,8), che ha più che compensato l’avanzo di cassa delle Amministrazioni pubbliche (7,1 miliardi); l’effetto degli scarti e dei premi all’emissione e al rimborso, della rivalutazione dei titoli indicizzati all’inflazione e della variazione dei tassi di cambio complessivamente ha aumentato il debito per 0,4 miliardi”.

Con riferimento alla ripartizione per sottosettori, il debito delle Amministrazioni centrali è aumentato di 30,0 miliardi, mentre quello delle Amministrazioni locali è diminuito di 0,3 miliardi; il debito degli Enti di previdenza è rimasto stabile. La quota del debito detenuta dalla Banca d’Italia è stata pari al 23,4 per cento (0,4 punti percentuali in più rispetto al mese precedente); la vita media residua è lievemente diminuita, a 7,4 anni.

Bankitalia: debito pubblico sale a quota 2.686,8 mld a maggio

Sale ancora il debito pubblico italiano. Lo scorso maggio il debito delle Amministrazioni pubbliche è aumentato di 6 miliardi di euro rispetto al mese precedente, attestandosi 2.686,8 miliardi. Lo rende noto la Banca d’Italia nella pubblicazione statistica “Finanza pubblica: fabbisogno e debito”.

L’aumento, spiega la nota, è dovuto al fabbisogno (14,4 miliardi), che ha più che compensato la riduzione delle disponibilità liquide del Tesoro (10,5 miliardi, a 91,3); l’effetto complessivo di scarti e premi all’emissione e al rimborso, della rivalutazione dei titoli indicizzati all’inflazione e della variazione dei tassi di cambio ha aumentato il debito per 2 miliardi. Con riferimento alla ripartizione per sottosettori, il debito delle Amministrazioni centrali è aumentato di 5,1 miliardi mentre quello delle Amministrazioni locali di 0,9 miliardi; il debito degli Enti di previdenza è rimasto invariato.

Nella nota si precisa che la quota del debito detenuta dalla Banca d’Italia era pari al 22,8% (22,4 nel mese precedente); la vita media residua del debito è rimasta stabile a 7,5 anni. A maggio è stata erogata la sesta e ultima tranche (0,8 miliardi) dei prestiti previsti nell’ambito dello strumento europeo di sostegno temporaneo per attenuare i rischi di disoccupazione in un’emergenza (Support to mitigate Unemployment Risks in an Emergency, SURE). Complessivamente l’Italia ha ricevuto prestiti erogati attraverso questo strumento per 27,4 miliardi.

Mazziero Research: debito atteso oltre i 2.700 mld, Pil 2021 al 5,7% (per ora)

Il debito pubblico italiano è atteso ancora in salita a luglio. Secondo le stime di Mazziero Research dovrebbe salire a 2.726 miliardi di euro (nuovo record), da qui in avanti la pendenza di crescita dovrebbe diminuire ed entrare in una fase di stabilizzazione. L’anno terminerà in una forchetta compresa tra 2.709 e 2.749 miliardi.”Le stime considerano gli anticipi nell’ambito del programma Next Generation EU erogati ad agosto dall’Unione Europea”, si legge nella nota di Mazziero nella quale si spiega che “in virtù di questi anticipi ci sarà una ricalibrazione delle necessità di finanziamento mediante titoli di Stato e da qui sino a fine anno le stime da noi elaborate potranno subire scostamenti maggiori rispetto alla serie storica. Pertanto, i modelli previsionali da noi elaborati potrebbero necessitare di una fase transitoria di adattamento”.

Bankitalia: debito pubblico balza a quota 2.680,5 miliardi ad aprile

Prosegue la salita del debito pubblico italiano ad aprile. Stando ai dati diffusi dalla Banca d’Italia, il debito delle amministrazioni pubbliche è aumentato di 29,3 miliardi di euro rispetto al mese precedente, risultando pari a 2.680,5 miliardi. L’incremento, si legge nella nota di Bankitalia, riflette l’aumento delle disponibilità liquide (17,1 miliardi, a 101,8) e il fabbisogno del mese (11,9 miliardi). Gli scarti e i premi all’emissione e al rimborso, la rivalutazione dei titoli indicizzati all’inflazione e la variazione dei tassi di cambio hanno aumentato il debito per ulteriori 0,4 miliardi.

Con riferimento alla ripartizione per sottosettori, il debito delle amministrazioni centrali è aumentato di 25,9 miliardi mentre quello delle Amministrazioni locali di 3,5 miliardi; il debito degli Enti di previdenza è rimasto invariato. Alla fine di aprile la quota del debito detenuta dalla Banca d’Italia era pari al 22,4 per cento (0,2 punti percentuali in più rispetto al mese precedente); la vita media residua del debito è lievemente aumentata, a 7,5 anni.

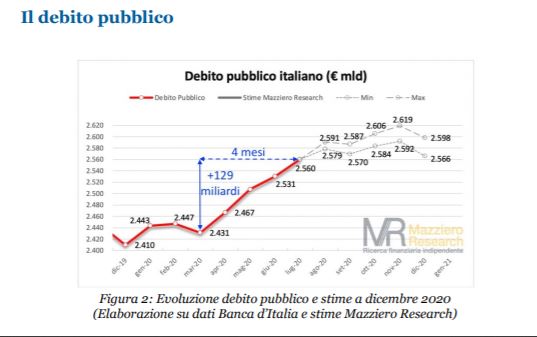

Debito pubblico ancora in salita a marzo, arriva a quota 2.650,9 mld

Sale ancora a marzo il debito pubblico italiano. Secondo i dati diffusi dalla Banca d’Italia, il debito delle amministrazioni pubbliche è aumentato di 6,9 miliardi di euro a marzo rispetto al mese precedente, risultando pari a 2.650,9 miliardi. “L’aumento è dovuto al fabbisogno (25,3 miliardi), che ha più che compensato la riduzione delle disponibilità liquide del Tesoro (18,3 miliardi, a 84,6); l’effetto complessivo di scarti e premi all’emissione e al rimborso, della rivalutazione dei titoli indicizzati all’inflazione e della variazione dei tassi di cambio ha ridotto il debito per 0,1 miliardi”, spiega Bankitalia. Con riferimento alla ripartizione per sottosettori, il debito delle amministrazioni centrali è aumentato di 7,7 miliardi mentre quello delle Amministrazioni locali è diminuito di 0,8 miliardi; il debito degli Enti di previdenza è rimasto invariato.

Bankitalia spiega inoltre che alla fine di marzo la quota del debito detenuta dalla Banca d’Italia era pari al 22,2% (0,4 punti percentuali in più rispetto al mese precedente); la vita media residua del debito è lievemente aumentata a 7,4 anni. A marzo sono state erogate due ulteriori tranche (per un totale di 5,7 miliardi) dei prestiti previsti nell’ambito dello strumento europeo di sostegno temporaneo per attenuare i rischi di disoccupazione in un’emergenza (support to mitigate unemployment risks in an emergency, Sure); alla fine del mese i prestiti erogati dalle istituzioni europee al nostro Paese ammontavano nel complesso a 26,7 miliardi.

Debito pubblico 2.646 miliardi: atteso stabile a marzo, pausa momentanea prima di ulteriore risalita sino a luglio (Mazziero Research)

Dopo gennaio e febbraio in forte crescita (+71 miliardi) stimiamo un debito stabile a marzo a 2.646 miliardi, una pausa momentanea prima di un ulteriore allungo sino a luglio. L’anno terminerà in una forchetta compresa tra 2.652 e 2.715 miliardi. E’ quanto si apprende dalle stime di Mazziero Research che precisa che “le stime al momento non considerano i finanziamenti che potrebbero arrivare da Bruxelles nell’ambito del programma Next Generation EU”.

Debito pubblico: Bankitalia, balza a gennaio a quota 2.603,1 mld

Bankitalia: nel 2020 il debito pubblico è salito a 2.569,3 miliardi

Quanto sarà alto il debito pubblico a dicembre?

Debito pubblico italiano in ulteriore crescita ad agosto, toccando un ennesimo record storico. Ecco le previsioni per fine anno.

Anche ad agosto, il debito pubblico italiano ha continuato a salire. Lo hanno confermato venerdì scorso i dati della Banca d’Italia, che hanno calcolato lo stock a 2.734,4 miliardi di euro, in crescita di 8,5 miliardi. Il dato riflette da un lato l’avanzo delle amministrazione pubbliche per 10,7 miliardi, dall’altro l’aumento delle disponibilità liquide del Tesoro di 18,9 miliardi. Infine, gli scarti di emissione, l’indicizzazione dei titoli agganciati all’inflazione e la variazione dei tassi di cambio hanno innalzato il dato complessivo di altri 0,4 miliardi.

Ed ecco che è stato toccato un ennesimo record storico per il debito pubblico. A questo punto, ci chiediamo a quanto ammonterà alla fine del 2021. Partiamo dalla previsione del governo Draghi, contenuta nella Nota di aggiornamento al Documento di economia e finanza. Essa parla di un rapporto debito/PIL atteso per il 2021 in calo al 153,5%. Grazie alla maggiore crescita dell’economia italiana e alla ripresa dell’inflazione, il PIL nominale salirebbe in area 1.775 miliardi. Pertanto, lo stock di debito pubblico si porterebbe a circa 2.725 miliardi.

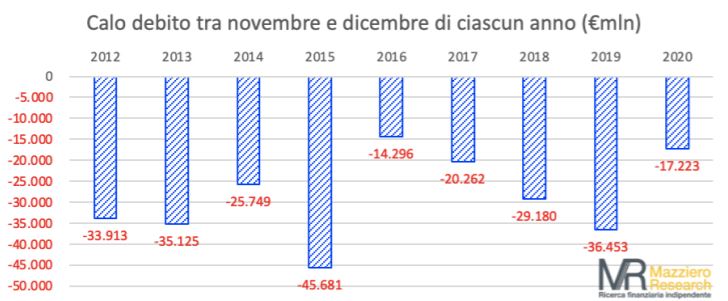

La discesa del debito pubblico a fine 2021

Confrontando questa previsione con il dato di agosto, possiamo affermare che dovremmo registrare una discesa intorno a una decina di miliardi. In altre parole, da qui in avanti e fino a dicembre, il debito pubblico scenderebbe. Accade praticamente ogni anno. E nel 2020, tra agosto e dicembre lo stock è sceso esattamente di 10 miliardi, portandosi poco sotto 2.570 miliardi. Come mai? Per due ragioni: gli ultimi mesi dell’anno sono relativamente “ricchi” per lo stato, grazie alle scadenze fiscali di novembre e dicembre, in particolare.

Secondariamente, il Tesoro tende ad accumulare liquidità nella prima parte dell’anno, quando il costo del denaro sui mercati risulta minore.

Utilizza l’eccesso di scorte detenute nell’ultima fase dell’esercizio, quando emette meno debito pubblico di quanto ne arrivi a scadenza. E, infatti, negli ultimi quattro mesi del 2020 la liquidità è diminuita di oltre 58 miliardi a 42,5 miliardi.

Mettendo insieme tutti questi dati, otteniamo quanto segue: il debito pubblico italiano dovrebbe effettivamente chiudere il 2021 a circa 2.725 miliardi e con scorte di liquidità nettamente superiori a quelle di fine 2020, forse finanche doppie. Nello stock di agosto erano compresi i prestiti erogati dall’Unione Europea all’Italia con il Recovery Fund per 15,9 miliardi, ma non anche i sussidi. Questi ultimi, infatti, non sono da considerarsi debiti, in quanto non vanno restituiti. Aggiungendo anche i finanziamenti del SURE, lo schema europeo a sostegno dei disoccupati, arriviamo a 43,4 miliardi.

Riforma pensioni e Quirinale, così il nuovo presidente della Repubblica può colpire i lavoratori

Le trattative sulla riforma delle pensioni non si fermano, ma l’elezione del prossimo presidente della Repubblica cambia le carte in tavola

I sindacati di CGIL, CISL e UIL incontreranno domani il ministro del Lavoro, Andrea Orlando, per fare il punto tecnico sulla riforma delle pensioni. Il prossimo 7 febbraio, invece, la discussione inizierà ad essere politica con una prima sintesi tra le parti. Da qui ad allora, il quadro politico potrebbe risultare stravolto. La prossima settimana, il Parlamento in seduta comune avvierà le votazioni per eleggere il nuovo presidente della Repubblica. Stando al toto-Quirinale, nessun candidato informale avrebbe la certezza di farcela, neppure il premier Mario Draghi, il quale eppure sembrava essere destinato a traslocare al Colle senza alcuna resistenza dei partiti.

La riforma delle pensioni ha molto a che vedere con l’identikit del prossimo capo dello stato e del premier. Sono tre i capitoli su cui il dibattito di queste settimane si sta concentrando: flessibilità in uscita per i lavoratori, garanzie per giovani e donne e previdenza complementare. L’obiettivo comune, anche se ambito maggiormente dai sindacati, consiste nell’evitare il ritorno alla legge Fornero nel 2023. Dal prossimo anno, quota 102 non ci sarà più. Dopo la fine di quota 100, spirata nel 2021, i lavoratori possono andare in pensione in anticipo con almeno 64 anni di età e 38 di contributi. In assenza di misure sostitutive, dal prossimo anno resterebbero in vigore i requisiti previsti dalla riforma del 2011: 67 anni di età o almeno 42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi per le donne.

Riforma pensioni a rischio impasse

Draghi si è detto disponibile a trattare, pur nel quadro della sostenibilità previdenziale. Ma l’elezione del presidente della Repubblica rischia di impattare negativamente sul confronto. I partiti della maggioranza sono divisi praticamente su tutto, riforma delle pensioni compresa.

Lega e Movimento 5 Stelle chiedono maggiore flessibilità in uscita, PD e Forza Italia si mostrano più tiepidi. A tenere uniti tutti ci pensa Draghi. Ma se questi si trasferisse al Quirinale, sarebbe in grado un nuovo premier di fare da paciere tra i partiti o di far leva sulla propria autorevolezza per metterli a tacere?

L’ipotesi alternativa sarebbe che Draghi restasse premier, per cui al Quirinale andrebbe un’altra figura. Ora, in assenza di un voto che unisca l’intera maggioranza, questo scenario porterebbe irrimediabilmente a una crisi di governo. Il centro-destra non resterebbe nell’esecutivo, se fosse eletto un presidente individuato solo dal centro-sinistra, e viceversa. La conseguenza di questo epilogo politico sarebbe l’impasse parlamentare. Che le elezioni anticipate si tenessero in primavera o, come i più credono, nell’autunno prossimo, quando i parlamentari potranno maturare il diritto al “vitalizio”, da qui a fine anno non si avrebbe più il tempo di approvare alcuna riforma delle pensioni. Anzi, il tema diverrebbe oggetto di confronto elettorale. Con buona pace dei lavoratori, che non sono di certo in cima alle priorità del Parlamento.

L’INPS conferma che ci sono pochi lavoratori per pagare le pensioni

I soldi per le pensioni sono pochi, altro che flessibilità in uscita. Anche l’INPS s’accorge che ci sono pochi lavoratori a pagare contributi

La scorsa settimana, il presidente dell’INPS, Pasquale Tridico, ha rilasciato una dichiarazione che avrà fatto saltare dalla sedia in tanti, quando ha spiegato che un Paese con 60 milioni di abitanti e solamente 23 milioni di occupati non può pensare di avere un sistema delle pensioni sostenibile. Secondo Tridico, tra inattivi, giovani, donne e scoraggiati mancano all’appello 10 milioni di posti di lavoro. Ha sottolineato come la piaga riguardi particolarmente il Sud, sebbene anche il Nord sia attraversato dal problema del lavoro nero.

L’allarme di Tridico cade nei giorni “caldi” del dibattito sulle pensioni. I sindacati di CGIL e UIL hanno organizzato uno sciopero generale per giovedì scorso e tra l’altro da oggi dovrebbero tornare a confrontarsi con il governo proprio sul capitolo della previdenza. Nessuno (o quasi) vuole tra i partiti e i ministri il ritorno alla legge Fornero, che ha innalzato l’età pensionabile per uomini e donne a 67 anni. Dopo quota 100, in scadenza alla fine di questo mese, dovrebbe esservi quota 102 e successivamente un qualche meccanismo flessibile per uscire dal lavoro, magari tarato sui lavoratori che svolgono lavori gravosi.

Pensioni, numeri INPS

I numeri non depongono a favore di uno slancio di generosità. In Italia, nel 2019 abbiamo speso circa 273 miliardi tra pensioni di vecchiaia, ai superstiti e invalidità (IVS). Nello stesso anno, le entrate contributive si fermavano a 236 miliardi. Significa che altri 36-37 miliardi, pari a oltre 2 punti di PIL, sono stati coperti dallo stato ricorrendo alla fiscalità generale, ovvero alle tasse pagate dai contribuenti, come IRPEF, IVA, IRES, IRAP, accise, etc.

Facendo due conti spiccioli, troviamo che mediamente ogni lavoratore in Italia paghi la media di 10.000 euro di contributi all’anno all’INPS.

Ora, i 10 milioni di lavoratori che mancherebbero all’appello secondo Tridico sono una stima esagerata secondo ogni criterio. Pensate solamente che se tendessimo ai livelli di occupazione altissimi della Germania, al 76% contro il nostro poco più del 58%, avremmo 7 milioni in più di lavoratori rispetto ad oggi. Accontentandoci di tendere alla media UE di circa il 68%, i posti di lavoro mancanti ammonterebbero a 4 milioni. E se ognuno di questi pagasse i 10.000 euro di contributi in media di cui sopra, l’INPS avrebbe entrate di 40 miliardi più alte.

In pratica, un mercato del lavoro in piena occupazione riuscirebbe a colmare il deficit delle pensioni in Italia. E considerate che lo stato incasserebbe anche un maggiore gettito fiscale grazie alla creazione di redditi aggiuntivi, mentre ci sarebbe minore bisogno di erogare sussidi e altre forme di assistenza, dato che milioni di persone in più godrebbero di redditi da lavoro. La flessibilità diverrebbe possibile in un siffatto scenario, perché alla base vi sarebbe una robusta economica e finanziaria che ad oggi non s’intravede. Fino ad allora, dovremmo concentrarci sulla creazione di posti di lavoro e non di nuovi pensionati.

Reddito di Cittadinanza settembre, perché l’importo è più alto e quanto sarà ricaricato nei prossimi mesi

I percettori di Reddito di Cittadinanza potrebbero ricevere una doppia ricarica, a pochi giorni di distanza l’una dall’altra.

I percettori di Reddito di Cittadinanza proprio questo mese potrebbero ricevere un doppio accredito. In particolare, solamente tra qualche giorno sarà accreditata la mensilità del mese di settembre. Ma non è tutto, alcuni di essi potrebbero anche ricevere il pagamento del nuovo “assegno unico temporaneo. Vediamo meglio di cosa si tratta.

Debito: 218 mld per emergenza Covid pesano su finanze pubbliche, serve piano di rientro

Ammonta a oltre 218 miliardi di euro il conto finale, sulle finanze pubbliche italiane, della emergenza sanitaria causata dal Covid. Il dato si riferisce all’impatto, sulle casse dello Stato, spalmato sul triennio 2020-2022, di tutte le misure decise dal governo italiano, con otto decreti legge, a partire da marzo a dicembre dello scorso anno, considerando anche la riduzione delle entrate tributarie derivante dalla recessione economica.

Ai 139 miliardi di euro di uscite straordinarie necessarie per assicurare gli aiuti economici sia alle imprese sia ai lavoratori sia alle famiglie non abbienti si sommano, infatti, più di 79 miliardi di minori incassi fiscali. È quanto emerge da un’analisi del Centro studi di Unimpresa che ha passato ai raggi X le conseguenze del Covid sulle finanze pubbliche.

“Il temporary framework avallato dall’Unione europea l’anno scorso ha consentito, all’Italia e ad altri paesi alle prese con particolari difficoltà, di avere spazi di manovra particolarmente ampi per far fronte all’emergenza economica e sociale causata dalla pandemia. Tuttavia, quella dell’Ue non è una generosità perenne e non è a costo zero: sin d’ora, il governo deve programmare un percorso di rientro per rimettere in equilibrio le finanze dello Stato”, commenta il vicepresidente di Unimpresa, Giuseppe Spadafora, secondo il quale “molto dipenderà dal successo del Piano nazionale di ripresa e resilienza: più saranno spesi bene gli oltre 200 miliardi del Pnrr e più potremo avere effetti positivi sui conti pubblici”.

Perché la pandemia ci sta costando più di 7.000 euro a testa

Il costo della pandemia si sta rilevando elevatissimo e i numeri sul debito pubblico dello stesso governo Draghi lo confermano

Non sono lutti e grosse sofferenze sul piano economico per milioni di famiglie. La pandemia ci lascerà in eredità numeri pesanti da smaltire anche sul piano dei conti pubblici. Abbiamo colto l’occasione di verificare il suo impatto definitivo, attingendo alle cifre pubblicate dal governo con la Nota di Aggiornamento al Documento di economia e finanza (NaDef). Trattasi di previsioni pluriennali, non numeri scolpiti sulla roccia, ma certamente un punto fermo con cui fare i conti.

Il governo Draghi prevede che nel 2024, il debito pubblico italiano sarà sceso al 146,1% del PIL, sfiorando i 3.000 miliardi di euro. Rispetto all’ultimo bilancio pubblicato prima della pandemia, relativo all’esercizio 2019, l’aumento sarà stato di quasi 580 miliardi. Trattasi di una crescita monstre, di una media di oltre 115 miliardi all’anno. Tuttavia, questo non può considerarsi per intero il costo del Covid, dato che in sua assenza l’Italia avrebbe verosimilmente continuato a fare debiti, pur a ritmi molto più moderati.

Il costo della pandemia nel lungo periodo

Nel 2019, il deficit dello stato fu dell’1,6% del PIL. E nel quinquennio 2015-2019, la crescita media del PIL nominale fu dell’1,5%. Tenendo conto di questi dati, potremmo immaginare cosa sarebbe accaduto ai conti pubblici italiani se non ci fosse stata la pandemia. Al 2024, il debito pubblico sarebbe salito di 150 miliardi rispetto al 2019, attestandosi al 133% del PIL. Il dato sarebbe risultato di circa 430 miliardi più basso di quello stimato dal governo tra tre anni. Questo effettivamente sarà il costo della pandemia, non necessariamente definitivo, dato che non sappiamo ancora se il suo impatto si trascinerà anche oltre il 2024.

Suddividendo i 430 miliardi di maggiore debito tra i 60 milioni di abitanti, otteniamo un conto salatissimo: oltre 7.100 euro.

E attenzione, esso ricade su ogni residente, compresi bambini e anziani. Una famiglia di quattro persone risulta oberata da maggiori debiti contratti dallo stato per 28.500 euro. Se, poi, suddividessimo il costo della pandemia solamente tra gli occupati, cioè coloro che effettivamente lavorano, producono ricchezza e pagano le tasse, l’aggravio pro-capite esploderebbe a 18.600 euro. Infine, se ci concentrassimo sui soli occupati del settore privato, il cui gettito fiscale di fatto mantiene anche gli occupati del pubblico impiego, saliamo ancora a 21.400 euro a testa.

Le cifre ci appaiono già significative in sé, ma diventano ancora più pesanti se pensiamo che alla fine di quest’anno il PIL pro-capite italiano dovrebbe risalire a quasi 29.600 euro. In buona sostanza, la pandemia ci costerà circa tre mesi di stipendio attuale. E l’effetto non svanirà nel tempo, pur riducendosi. Infatti, sui debiti accumulati a causa di essa saremo costretti a pagare gli interessi, la cui spesa netta al 2024 è attesa al 2,5% del PIL o 1,7% dello stock. A questo tasso medio, nel lungo periodo continueremo a spendere sopra 7 miliardi all’anno per la pandemia, circa 120 euro a testa.

“In 10 anni mai centrati gli obiettivi dei governi sui conti”

AGI – I documenti ufficiali dei governi “non hanno mai centrato” gli obiettivi indicati sui conti pubblici. Ne è convinto Maurizio Mazziero, fondatore della Mazziero Research, società di ricerca finanziaria indipendente che pubblica osservatori trimestrali sui conti pubblici.

“I governi che si sono succeduti non hanno mai centrato le previsioni ma è anche difficile riuscirci – spiega all’AGI Mazziero, a poche ore dal varo della Nota di aggiornamento al Def – Oggi per un governo è difficile centrare l’obiettivo perché le variabili sono tante, nel passato le chance c’erano ma non è mai successo. Io ho un simpatico grafico che lo dimostra, con le varie stime debito/pil nei vari Def: non ce n’è una che sia stata centrata”. In particolare, sottolinea, “quello che si vede è che ogni governo, a partire dal 2010, ha sempre detto che non riusciva a diminuire il debito nell’anno in corso ma lo avrebbe fatto l’anno successivo, e puntualmente il debito è aumentato”.

Secondo l’analista è necessario quindi mantenere una certa cautela nelle previsioni, anche perché a complicare ulteriormente il quadro è la pandemia. “Nel nostro ultimo osservatorio abbiamo mantenuto la stima di crescita al 5,7% per l’anno in corso – prosegue Mazziero – e pur avendo portato per primi la previsione sopra al +5%, a fronte del +4,5% indicato dal governo nel Def, ora ci troviamo indietro rispetto ad altri istituti di ricerca. Manteniamo una stima annua del 5,7% perché in questo momento vogliamo mantenere una certa cautela sui livelli dei consumi nel quarto trimestre. C’è una previsione di aumento delle bollette che il governo sta cercando di sterilizzare ma che non riuscirà a sterilizzare completamente. Questo – osserva l’analista – insieme alla possibilità che con il clima più freddo ci possa essere una leggera ripresa dei contagi, ci induce a essere più cauti. Non è escluso che la fiducia dei consumatori e delle imprese si indebolisca un po’ nel periodo natalizio, e quindi alla fine non si riesca effettivamente a raggiungere il 6%”.

Per Mazziero, “molto dipenderà da una serie di fattori, ad esempio il ritorno al lavoro in presenza di dipendenti pubblici e privati”. “C’è tutta una parte di settori che non hanno recuperato i livelli di attività che avevano prima della pandemia, come servizi, bar e ristorazione che sono rimasti al palo – sottolinea l’analista finanziario – noi siamo al di sotto dei livelli pre-pandemici di circa un 2-2,5%, se riuscissimo a colmare questo gap si avrebbe una forte spinta sul Pil che potrebbe crescere ulteriormente di circa il 2% su base annua, dopo 12 mesi dal rientro al lavoro”.

L’analista esprime cautela anche sui livelli di deficit e debito. “La ripresa è forte e avremo una buona riduzione del rapporto debito/Pil che dovrebbe però rimanere sopra al 150%. Quanto al deficit – prosegue – diventa difficile stabilire oggi una stima corretta. Presumo che si attesterà intorno al 10% ma ci sono tante incognite”.

E sugli spazi finanziari che si apriranno l’analista mette in guardia: “Non si può ancora per molto tenere l’acceleratore premuto sulle misure sostegno, non è questa la strada. Penso che sicuramente una parte delle risorse dovranno essere impiegate per evitare un aumento di tassazione. Circa 3-4 miliardi serviranno per sterilizzare una parte dell’aumento delle bollette, ma non conviene spingere troppo sul deficit. Abbiamo comunque tanti fondi che provengono dall’anticipo del Pnrr, risorse che andranno a rimpolpare il debito ma che dovrebbero già indicare qualche impiego, e quindi sostenere il Pil”.

Per Mazziero, “la vera sfida sarà però nel 2022. Finché siamo sul 6% è un rimbalzo – spiega – perché con una caduta dell’8,9% nel 2020 non stiamo nemmeno raggiungendo i livelli pre-pandemia. Qundi cruciale sarà il 2022, soprattutto per le misure che si metteranno in atto con il Pnrr. Gli investimenti devono partire, altrimenti rischiamo l’anno prossimo di dover scendere a una crescita del 5%, poi nel 2023 al 2,5% e nel 2024 -2025 torniamo a una crescita dello ‘zero virgola’ a cui eravamo abituati qualche anno fa”.

Per il 2022, conclude l’analista, “stimiamo una crescita tra il 4,5% e il 5% allo stadio attuale, poi vedremo quanto riusciranno a mettere in moto gli investimenti del Pnrr. Gli investimenti che possono davvero incidere sono quelli in grandi opere perché l’ammodernamento infrastrutturale del Paese può far crescere il Pil, ma sappiamo anche che le grandi opere hanno sempre avuto gestazioni molto lunghe. Se si riuscirà a mettere in moto opere infrastrutturali la crescita si attesterà intorno al 5% altrimenti si fermerà al 4,5%”.

Pensioni 2022, sul destino di Quota 100 non si discuterà prima di fine anno. Ora solo ipotesi: ecco quali

Aumento pensioni d’oro nel 2022: buone notizie per gli assegni alti

Cambia ancora il meccanismo di rivalutazione delle pensioni per il 2022, comportando un aumento maggiore per gli assegni più pesanti

Per i cosiddetti pensionati d’oro, il 2022 potrebbe passare come un anno da ricordare in positivo. Sono due essenzialmente le ragioni dell’ottimismo. La prima riguarda l’aumento delle pensioni per effetto di una nuova modalità di calcolo della rivalutazione annua. Nel triennio 2019-2021, la legge ha previsto la suddivisione degli assegni mensili in sei fasce. Dal 2020, tuttavia, sono state ridotte a cinque. In sostanza, la perdita del potere di acquisto dovuta all’inflazione è recuperata totalmente per gli assegni fino a quattro volte il trattamento minimo. Quest’ultimo è stato fissato per il 2021 a 515,58 euro al mese. Per gli importi superiori, ecco le rivalutazioni previste:

- 77% fra quattro e cinque volte il minimo;

- 52% fra cinque e sei volte il minimo;

- 47% fra sei e sette volte il minimo;

- 45% fino a 4.566 euro (nove volte il minimo);

- 40% per trattamenti d’importo superiore.

Ma si trattava di un meccanismo transitorio, destinato a lasciare il passo dal 2022 a un altro meccanismo più favorevole alle pensioni più alte. In base ad esso, gli assegni saranno agganciati totalmente all’inflazione fino a quattro volte il trattamento minimo, al 90% per i trattamenti tra quattro e cinque volte e al 75% per gli assegni sopra le cinque volte.

Aumento delle pensioni maxi per gli assegni alti

E arriviamo alla seconda buona notizia per i pensionati d’oro. Dall’anno prossimo, stop al contributo di solidarietà per gli assegni più alti. Sarebbe dovuto durare per cinque anni, ma la Corte Costituzionale ha fissato a tre anni il periodo massimo di vigore della tagliola sopra i 100.000 euro. Tale contributo era stato fissato per legge al 15% per gli assegni tra 100.000 e 130.000 euro, al 25% tra 130.000 e 200.000 euro, al 30% tra 200.000 e 350.000 euro, al 35% tra 350.000 e 500.000 euro e al 40% sopra 500.000 euro.Che cosa succede a un pensionato con un assegno annuo lordo di 150.000 euro? Per effetto del venir meno del contributo di solidarietà, percepirà 9.500 euro in più. A confronto, sembrano noccioline i circa 600 euro in più all’anno di aumento proveniente dalla rivalutazione più favorevole. Circa +10.000 euro, qualcosa come oltre 830 euro al mese. A rimetterci sarà chiaramente lo stato, che stima in 4 miliardi il maggiore esborso per effetto del nuovo metodo di rivalutazione, mentre il minore gettito per il cessato contributo di solidarietà ammonterebbe a un’ottantina di milioni. I pensionati con assegni annui sopra i 100.000 euro sono 90.000, comunque una platea ridotta che costa all’INPS mediamente 6,5 miliardi all’anno.

La riforma pensioni 2022 sarà fatta all’ultimo momento. Per il dopo quota 100 vi sono però già delle ipotesi credibili.

Sulla riforma pensioni 2022 il governo prende tempo. Il problema, però, è che non ne rimane molto essendo che quota 100 scade fra tre mesi e il rischio scalone di 5 anni con le regole Fornero appare preoccupante.

Il tavolo negoziale fra governo e parti sociali, istituito al Ministero del Lavoro, è fermo e al momento il governo sembra più preoccupato di attuare la riforma del fisco e quella del lavoro piuttosto che quella delle pensioni.

Pensioni 2022, la riforma nella legge di bilancio

Fino all’ultimo, quindi, non si saprà nulla. La riforma pensioni 2022 sarà inserita nella legge di bilancio che il Parlamento sarà chiamato ad approvare entro fine anno. Il premier Mario Draghi ha detto in proposito che

“Quota 100 è discorso che affronteremo durante la legge di bilancio. Oggi è prematuro discuterne così come di altri provvedimenti che vanno corretti“.

Quindi una riforma a sorpresa con novità dell’ultima ora? E’ indubbio che le difficoltà per trovare una soluzione per il dopo quota 100 vi siano. Alla base di tutto c’è l’indisponibilità a fare nuove riforme per le pensioni 2022 a debito. Quindi si tratterà di aggiustare il tiro sugli strumenti già esistenti consentendo il pensionamento anticipato solo con penalizzazione rispetto alle regole Fornero.

Per il dopo quota 100, tre ipotesi in cantiere

Nonostante i dubbi e le incertezze, qualcosa già sta prendendo forma per il dopo quota 100. Le ipotesi su cui si sta ragionando in concreto sarebbero tre e tutte improntate a un taglio delle pensioni.

La prima è Ape Sociale allargata. In sostanza si tratta di concedere le pensioni 2022 a una più vasta platea di lavoratori che rientrano nella categoria degli usuranti. La commissione governativa lavori gravosi ha appena terminato di stilare una nuova graduatoria composta da 92 mansioni usuranti.

Per costoro potrebbe aprirsi la strada del pensionamento anticipato a 63 anni o, in maniera flessibile, anche prima (o dopo), ma con tetto limite di 1.500 euro al mese.

La seconda ipotesi è quella di prorogare opzione donna che consente alle lavoratrici di lasciare il lavoro a 58 anni di età (a 59 per le autonome) con 35 anni di contributi. La pensione è calcolata esclusivamente col sistema contributivo.

La terza e ultima via sarebbe quella di introdurre un sistema di pensionamento flessibile, come proposto dall’Inps, con liquidazione della pensione in due tranches. La prima al compimento di 62 o 63 anni per la sola parte contributiva maturata, mentre la seconda al raggiungimento dei 67 anni per la parte retributiva restante.

Reddito di cittadinanza, in arrivo la mensilità di settembre

La data di ricarica della carta del reddito di cittadinanza è diversa in base a quando è stata presentata e accolta la richiesta di accesso al sussidio. In particolare, i nuovi fruitori del sussidio, oppure coloro che hanno chiesto il rinnovo allo scadere delle prime 18 mensilità, già a partire dal 15 di ogni mese, possono recarsi agli uffici di Poste Italiane per ritirare la carta di reddito di cittadinanza già accreditata della relativa mensilità.

Per i vecchi possessori di carta di Rdc, invece, la ricarica sarà effettuata a partire dal giorno 27 di ogni mese e comunque non oltre il 30.

Assegno unico temporaneo

L’assegno unico temporaneo, sostanzialmente, è una prestazione transitoria destinata alle famiglie in possesso dei requisiti previsti dalla legge per ogni figlio minore di 18 anni, inclusi i figli minori adottati e in affido preadottivo.

La misura, finalizzata a dare un sostegno immediato ai nuovi genitori, è stata adottata in attesa dell’attuazione dell’assegno unico e universale che dovrà riordinare, semplificare e potenziare le misure a sostegno dei figli.

Il pagamento dell’Assegno Unico dovrebbe essere accreditato a partire dal 20 settembre.

La misura, così come si legge sul sito dell’Inps, è compatibile con gli altri sussidi e bonus, compreso il Reddito di Cittadinanza.

A breve, dunque, i percettori del Rdc potrebbero ricevere una doppia ricarica, a pochi giorni di distanza l’una dall’altra.

L’aumento del debito nel 2020 (159,4 miliardi) ha riflesso sia il fabbisogno delle Amministrazioni pubbliche (152,4 miliardi) sia l’incremento delle disponibilità liquide del Tesoro (9,6 miliardi, a 42,5).

Natixis: il sistema pensionistico italiano continua a perdere posizioni

L’Italia scende al 31° posto nel Global Retirement Index 2021 di Natixis Investment Managers a causa del peggioramento dei dati sull’occupazione e sulla qualità della vita: stabile il benessere materiale

Scivola di una posizione dal 30° al 31° posto l’Italia nel Global Retirement Index 2021 di Natixis Investment Managers. Il sondaggio annuale, realizzato quest’anno tra marzo e giugno, approfondisce lo stato di salute dei sistemi pensionistici in 44 Paesi in tutto il mondo: non soltanto le economie avanzate del Fondo Monetario Internazionale (FMI), comprende anche i membri dell’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) e i paesi BRIC (Brasile, Russia, India e Cina).

18 INDICATORI DI PERFORMANCE DEL BENESSERE DEI PENSIONATI

Il sondaggio esamina 18 indicatori di performance del benessere dei pensionati, raggruppati in quattro aree tematiche: dagli gli strumenti per vivere in modo agevole in età pensionabile all’accesso a servizi finanziari di qualità per preservare i propri risparmi, valorizzare e massimizzare il reddito, dall’accesso a servizi sanitari di elevato standard alla qualità della vita, compreso un ambiente sano e sicuro in cui vivere.

MIGLIORA L’INDICATORE IN MATERIA DI GOVERNANCE

Il risultato di quest’anno dell’Italia, poco al di sotto dell’anno scorso, è la sintesi del lieve peggioramento nell’andamento delle condizioni finanziarie in età pensionabile e alla salute e qualità della vita. Nell’area Finanze, in particolare, la riduzione dei punteggi è relativa ai segmenti delle sofferenze bancarie, del tasso di interesse, della pressione fiscale dell’indebitamento pubblico: migliora, al contrario, l’indicatore in materia di governance

UN MIGLIORAMENTO DELL’INDICATORE DI FELICITÀ

Nell’area Salute, invece, l’indagine rileva un calo dell’aspettativa di vita , mentre in quello della Qualità della vita, il punteggio dell’Italia diminuisce leggermente rispetto all’anno scorso, come risultante di un arretramento dell’indice dei fattori ambientali che non è stata sufficientemente compensata da un miglioramento dell’indicatore della Felicità.

L’INDIVIDUO PIÙ COINVOLTO E PIÙ ATTIVO

“I dati che emergono dal sondaggio segnalano che l’Italia accusa ancora dei postumi relativi agli impatti dell’epidemia” commenta Antonio Bottillo, Country Head ed Executive Managing Director per l’Italia di Natixis Investment Managers “Al contempo, tuttavia si rileva un miglioramento sull’uguaglianza della distribuzione del reddito che prelude ad un importante passaggio, quello in cui l’individuo risulta più coinvolto e più attivo nelle decisioni alla base dei propri investimenti”.

FORNITURA DI SOLUZIONI ROBUSTE E INNOVATIVE

In particolare, fa notare il manager, emergono diversi segnali che delineano la tendenza nella direzione di costruirsi una pensione sicura. “Il Gruppo Natixis è fortemente attivo e strutturato nella fornitura di soluzioni robuste e innovative per realizzare tale obiettivo”, sottolinea Bottillo.

LA TOP TEN MONDIALE

Ma qual è la top ten mondiale stilata dal Global Retirement Index 2021? Sul podio, nell’ordine, figurano Islanda, Svizzera e Norvegia, seguiti da Irlanda, Paesi Bassi, Nuova Zelanda e Australia: questi primi sette Paesi in classifica hanno conservato le medesime posizioni per il secondo anno consecutivo. Restando tra i primi 10 al mondo, se la Danimarca è rimasta stabile al nono posto, la Germania è salita dal decimo all’ottavo, e il Canada ha invertito il piazzamento, scivolando dall’ottava alla decima posizione.

EUROPA LEADER MONDIALE NELLE AREE SALUTE E QUALITA’ DELLA VITA

Da segnalare infine come, per il terzo anno consecutivo, il Nord America guadagni il punteggio più alto (72%) tra tutte le macro-aree geografiche a livello globale, mentre l’Europa occidentale si posiziona al secondo posto con un punteggio complessivo del 69%, vantando tuttavia i punteggi più alti nelle aree Salute e Qualità della vita.

Reddito e pensione di cittadinanza: Inps, 1,36 mln i nuclei beneficiari per oltre 3 mln di persone

Nel mese di agosto i nuclei percettori di Reddito di Cittadinanza (RdC) sono stati oltre 1,22 milioni, mentre i percettori di Pensione di Cittadinanza (PdC) sono stati quasi 135mila, per un totale di quasi 1,36 milioni di nuclei e oltre 3 milioni di persone coinvolte. È quanto emerge dai dati diffusi dall’Inps che ha pubblicato l’osservatorio su reddito e pensione di cittadinanza e reddito di emergenza.

Prevalgono i nuclei composti da tre e quattro persone, rispettivamente 646mila e 673mila. I nuclei con minori sono quasi 443mila, con un numero di persone coinvolte di oltre 1,64 milioni, mentre i nuclei con disabili sono quasi 231mila, con oltre 536mila persone coinvolte. Quanto all’importo medio erogato a livello nazionale, nel mese di agosto è di 546 euro (576 euro per il RdC e 270 per la PdC). L’importo medio varia sensibilmente con il numero dei componenti il nucleo familiare, passando da un minimo di 446 euro per i monocomponenti a un massimo di 699 euro per le famiglie con quattro componenti.

La platea dei percettori di Reddito di cittadinanza e di Pensione di Cittadinanza è composta da 2,58 milioni di cittadini italiani, 318mila cittadini extra comunitari con permesso di soggiorno UE e 119mila cittadini europei. La distribuzione per aree geografiche vede 592mila beneficiari al Nord e 427mila al Centro, mentre nell’area Sud e Isole supera i 2 milioni di percettori. Nei primi otto mesi del 2021, le revoche raggiungono il numero di quasi 83mila nuclei e le decadenze sono oltre 230mila

Anche chi non ha mai lavorato ha diritto ad andare in pensione?

Se una persona non ha mai lavorato e non ha mai versato i contributi, ha diritto ad andare in pensione? Rispondiamo.

Se una persona non ha mai lavorato e non ha mai versato i contributi, ha diritto ad andare in pensione?È davvero possibile percepire l’assegno di pensione di vecchiaia se non sono stati versati i contributi? Rispondiamo alle domande pervenute alla redazione.

Pensione di Vecchiaia: quando spetta?

La pensione di vecchiaia è una rendita vitalizia che spetta al momento della cessazione del rapporto di lavoro in corrispondenza del raggiungimento dei requisiti richiesti.La pensione di vecchiaia che spetta al compimento di una determinata età ed in presenza di un determinato numero di anni di contributi.Nel 2021 la misura previdenziale richiede 67 anni di età ed almeno 20 anni di contributi versati.Se i contributi sono stati versati a partire dal 1996, è richiesto un altro requisito, quello relativo all’importo dell’assegno previdenziale che deve essere pari ad almeno 1,5 volte l’importo dell’assegno sociale INPS.

Pensione di Vecchiaia: è davvero possibile senza aver versato i contributi?

Non è possibile vedersi erogato l’assegno previdenziale di vecchiaia senza aver versato i contributi.Non è possibile presentare la domanda di pensione di vecchiaia se sono stati versati meno di 5 anni di contributi.La pensione di vecchiaia con 5 anni di contributi può essere ottenuta soltanto da chi non ha contributi versati prima del 1° gennaio 1996.Pertanto, la pensione di vecchiaia con 5 anni di contributi può essere richiesta soltanto dai lavoratori soggetti al calcolo integralmente contributivo.Chi ha versato contributi prima del 31 dicembre 1995, non è soggetto al calcolo contributivo della pensione, ma al calcolo misto o retributivo. Pertanto, non può ottenere la pensione di vecchiaia con 5 anni di contributi.

Pensione di vecchiaia con 5 anni di contributi nella Gestione Separata?

I lavoratori che possiedono contributi versati in gestioni previdenziali diverse, tra le quali la gestione separata, possono optare per il computo dei contributi.È possibile fare confluire tutti i contributi posseduti nelle varie casse previdenziali all’interno della Gestione Separata.I contributi versati nella Gestione Separata sono automaticamente assoggettati al calcolo contributivo, quindi, si può presentare la domanda per richiedere la pensione di vecchiaia contributiva.

Pensione di vecchiaia con 5 anni di contributi con il cumulo?

Non c’è alcuna possibilità di ottenere la pensione di vecchiaia con 5 anni di contributi utilizzando il cumulo della contribuzione.

Con il cumulo possono essere ottenute solo la pensione anticipata ordinaria, la pensione di vecchiaia ordinaria, la pensione d’inabilità e ai superstiti

Taglio della pensione di reversibilità: il problema esiste e riguarda le donne

L’OCSE ha suggerito all’Italia di ridurre la spesa per la pensione di reversibilità. Sarebbe eccessiva nel nostro Paese e in Grecia.

Nella sua relazione economica sull’Italia, pubblicata all’inizio di questa settimana, l’OCSE ha suggerito all’Italia una misura che certamente farà discutere e che rischia di rendere ancora più incandescente il dibattito politico di queste settimane. L’organizzazione con sede a Parigi ha consigliato all’Italia di tagliare la pensione di reversibilità. Stando ai dati, ogni anno il nostro Paese spende il 2,4% del PIL per questo tipo di assegno, nettamente sopra la media dell’area all’1%.

Per pensione di reversibilità, in gergo ai superstiti, s’intende l’assegno che percepisce il/la vedovo/a dopo la morte del coniuge. Attenzione, perché contrariamente a quanto spesso tendiamo a credere, non si tratta di un “regalo” dello stato. I contributi INPS versati dal lavoratore dipendente o autonomo contemplano già tale ipotesi. In pratica, versiamo all’istituto di previdenza non solo i contributi per la nostra pensione, ma anche per il caso di vedovanza.

Tuttavia, i dati OCSE ci spiegano anche che la spesa per la pensione di reversibilità in Italia sarebbe eccessiva. Dovremmo ridurre l’importo dell’assegno? Il problema è più complesso e riguarda particolarmente le donne. Sappiamo che statisticamente una donna vive in media quasi 5 anni in più di un uomo. E fino alla legge Fornero, andava in pensione anche 5 anni prima con l’età ufficiale, almeno nel settore privato. Di fatto, le leggi in materia avevano garantito un assegno di vedovanza alle donne di almeno una decina di anni.

Pensione di reversibilità e bassa occupazione femminile

Oggi, l’età pensionabile per uomini e donne è stata parificata. Resta il fatto che le donne italiane siano tra le meno occupate nel mondo ricco.

Solamente il 48% in età lavorativa ha un’occupazione contro una media europea del 62,5% e una OCSE del 59,6%. Questo ha conseguenze d’impatto enormi proprio sulla pensione di reversibilità. Arrivando alla vecchiaia con pochi contributi o nessuno versato, la donna italiana rischia di rimanere priva di reddito con la morte del coniuge. E necessariamente, lo stato deve riconoscerle l’assegno. D’altra parte, se non facesse così, dovrebbe preoccuparsi in qualche altro modo a consentirle almeno un livello di vita minimamente dignitoso.

Stiamo affermando, quindi, che la pensione di reversibilità in molti casi sia erogata per scopi assistenziali. Se la donna italiana lavorasse fino a garantirsi un assegno sufficiente per la vecchiaia, non ne avrebbe diritto o ne avrebbe diritto in misura inferiore. Dunque, l’eccesso di spesa rilevato dall’OCSE è reale, ma non dipende dalla manica larga dello stato (al di là del calcolo retributivo effettuato in passato e parzialmente oggi), quanto dallo scarso funzionamento del nostro mercato del lavoro. La bassa occupazione femminile si riflette nell’esigenza per le donne di vivere durante la terza età in un qualche modo. Il vero invito di Parigi sarebbe, dunque, di agire per aumentare tale percentuale per farla tendere ai livelli europei. E ciò risulta particolarmente vero al Sud, dove i tassi di occupazione tra le donne sprofondano anche al 30% o poco sopra, la metà degli standard occidentali.

Pensioni: secondo l’Ocse sia Quota 100 che Opzione Donna non vanno rinnovate

Il nuovo rapporto Ocse boccia Quota 100, suggerendo di lasciarla scadere a fine anno senza alcuna proroga. L’Ocse, riprendendo una stima fatta dal Tesoro, ricorda che adottare Quota 100 su base permanente, la spesa pensionistica registrerebbe un aumento cumulativo pari a 11 punti percentuali del Pil tra il 2020 e il 2045. L’Ocse ritiene quindi che sarebbe opportuno lasciar scadere Quota 100 nel dicembre 2021, così come la cosiddetta ‘Opzione Donna’ che da’ diritto al pensionamento anticipato con un trattamento calcolato su base contributiva fino a fine anno. A detta dell’Ocse tale misura amplifica i rischi di povertà in età avanzata. In generale su sistema pensioni, l’Ocse vede le pressioni sulla spesa legate all’invecchiamento demografico e agli interessi “elevate e destinate ad aumentare nel lungo termine”.

La mappa degli immobili dell’Inps all’asta a settembre 2021

Continua il piano di dismissioni immobiliari del patrimonio dell’Inps. Dopo la tornata di maggio scorso, tra il 22 e il 30 settembre verranno messi all’asta altri appartamenti e locali commerciali tra Lombardia, Veneto, Lazio, Toscana e Marche. idealista/news ha preparato una mappa con alcune delle proprietà più interessanti che saranno messe in vendita. Vediamo tutte le info utili per presentare un’offerta.

Tra gli immobili di proprietà dell’Inps che saranno messi all’asta non ci sono solo appartamenti ma anche diversi locali commerciali e un complesso immobiliare. Particolarmente nutrita, poi, l’offerta immobiliare presente su Roma.

Le aste verranno effettuate per singoli lotti, ognuno costituito da una o più unità comprensive di eventuali pertinenze e accessori. Gli immobili verranno messi in vendita a corpo, nello stato di fatto, di diritto, di manutenzione e di consistenza in cui si trovano, con ogni pertinenza di proprietà, impianti esistenti, servitù attive e passive ove esistenti.

Per ogni lotto, nella scheda riguardante l’immobile nello specifico, viene specificato il termine entro cui presentare l’offerta. Gli immobili in questione saranno venduti tramite la Rete Aste Notarili (RAN), il sistema informatico realizzato dal Consiglio Nazionale del Notariato per la gestione delle aste telematiche.

Attraverso il collegamento dagli studi notarili su tutto il territorio italiano, infatti, è possibile per gli interessati partecipare alle aste via web, potendo effettuare i rilanci anche a centinaia di km dall’immobile, abbattendo le barriere territoriali con la garanzia e sicurezza del notaio.

La Rete Aste Notarili (RAN) si caratterizza per:

- sicurezza eliminando il rischio turbative e di clonazioni; tracciabilità degli atti e dei soggetti che partecipano alla procedura e applicazione normativa antiriciclaggio;

- accessibilità dei cittadini che possono partecipare attraverso gli studi notarili dislocati sull’intero territorio;

- trasparenza in quanto gli attori del sistema assistono, in tempo reale, a tutti gli eventi;

- orientamento dei cittadini che possono richiedere ai notai informazioni giuridiche, fiscali o pratiche.

Come si partecipa ad una asta telematica notarile? Una persona interessata all’acquisto di un immobile non dovrà più recarsi presso il professionista presso il quale si tiene l’asta, ma potrà andare in qualsiasi studio notarile aderente alla RAN per depositare la cauzione e fare le offerte.

Successivamente, nel giorno e nell’ora stabiliti dal bando, il cittadino si recherà presso lo studio del notaio presso il quale ha presentato l’offerta. Durante la sessione d’asta, che si svolgerà via web collegando tra loro tutti i notai, il notaio avrà cura di comunicare a tutti i partecipanti presenti, le offerte provenienti da tutta Italia, in modo tale che ognuno abbia la consapevolezza di come l’asta si sta svolgendo, e fare offerte, se lo ritiene.

Riforma pensioni e reddito di cittadinanza 2022: cosa succederà a settembre dopo le ferie estive

L’agenda politica autunnale è fitta di impegni importanti. Riforma delle pensioni e del reddito di cittadinanza sono al primo posto.

Il Parlamento è in ferie fino a settembre, ma il dibattito sulle riforme del welfare continua. Alla ripresa dell’attività parlamentare ci si attende un’attività infuocata. I temi spinosi da sciogliere sono tanti e scottanti.

Il più importante riguarda la riforma delle pensioni che dovrà essere attuata in vista della fine di quota 100 al 31 dicembre. Ancora non si è trovata una quadra perché le esigenze di bilancio non consentono più manovre a debito. Poi c’è il reddito di cittadinanza da rivedere, perché così com’è non va affatto bene.

La riforma pensioni

Il nodo della riforma pensioni ruota tutto intorno alla fine di quota 100. In assenza di interventi legislativi, dal primo gennaio 2022 scatterà per i lavoratori uno scalone di 5 anni. Il pensionamento anticipato a 62 anni con 38 di contributi volge infatti al termine.

Quota 41 come soluzione alternativa è stata bocciata perché costa troppo. Al suo posto ci sarebbero due ipotesi, sempre onerose ma meno impegnative per il Tesoro. Una nuova quota 100 (in pensione a 64 anni di età con 36 di contributi) e una forma di pensionamento flessibile. Essa prevede due fasi: l’uscita a 63 anni di età con pagamento della pensione per la sola parte contributiva a cui si aggiungerebbe la parte retributiva al compimento dei 67 anni.

C’è poi da trovare le risorse per fornire maggiori garanzie ai giovani, o meglio, a coloro che avranno una pensione intermente calcolata con sistema contributivo e che non gode della integrazione al trattamento minimo di pensione.

Per le donne, infine, si sta pensando di estendere opzione donna che prevede il pensionamento anticipato a 58 anni di età con 35 di contributi.

Il reddito di cittadinanza

Altro tema caldo è la riforma del reddito di cittadinanza, la grande riforma del 2019 introdotta insieme a quota 100.Da un punto di vista politico, se viene meno la seconda, anche la prima non potrà rimanere così com’è.Non è ancora chiaro che fine farà, ma una cosa è certa non sarà abolito, ma nemmeno resterà così. Anche qui, come per le pensioni, le esigenze di bilancio impongo una revisione della misura che del resto, così com’è concepita, non convince appieno.Più probabile, invece, che non sia toccata la pensione di cittadinanza che, viceversa, potrebbe prendere rappresentare la nuova forma di pensione di garanzia per i giovani lavoratori.

Ecco come l’INPS vuole aumentare l’assegno delle pensioni per gli operai

L’INPS propone un nuovo sistema di calcolo per aumentare le pensioni agli operai. Vediamo perché e come avverrebbe questa riforma.

Il presidente dell’INPS, Pasquale Tridico, vuole trovare il modo per aumentare gli assegni per le pensioni degli operai. Per farlo, propone di agire sul cosiddetto coefficiente di trasformazione, che come vedremo in seguito è un meccanismo studiato per determinare l’importo della pensione sulla base del montante, per la parte relativa al metodo contributivo.