Eccoci a un nuovo appuntamento dedicato alla Cina e alle sue aziende quotate a Wall Street :

The Silk Road

Per molti versi quanto l’Indice Cinese sta facendo ci ricorda il”fenomeno” delle Tigri Asiatiche degli anni 90.

Basta solo vedere , quanto accaduto sull’Indice Cinese dal 25 Gennaio 2020 a oggi per avere pochi dubbi sul fatto che targets ben superiori (30500-40500 ) siano ipotizzabili rispetto a quelli raggiunti finora , basterà nel tempo solo superare l’ostacolo 20500 al quale oramai è prossimo :

VIR-ASIA : The New Financial War

Abbiamo spesso in questi 29 mesi parlato di aziende Cinesi quotate a Wall Street:

Stock Picking : NIO

Stock Picking : NIO 2.0

Stock Picking : Xpeng, Inc. XPEV

Archiviata l’Era TRUMP paiono aprirsi nuove opportunità.

La cosa che accomuna moltissime aziende Cinesi quotate a Wall Street , è sicuramente che dopo IPO stellari , le quotazioni crollano spesso fino a rasentare livelli da delisting o fallimento , per poi partire “miracolosamente” con rialzi che superano ogni piu’ rosea aspettativa.

Ovviamente non sempre, ma in questi 20 anni situazioni di questo tipo appaiono talmente frequenti da lasciare spesso perplessi o almeno sorpresi , sulla costante ripetizione di questo “copione” da parte degli algoritmi degli HFT.

Piu’ o meno, quanto detto in precedenza si sta verificando ,almeno al momento così pare , ancora una volta ,anche per le due ultime aziende Cinesi che abbiamo analizzato di recente :

Stock Picking : LUOKUNG TECH – LKCO.O

Stock Picking : QUDIAN SP ADR-A -QD.N

Non si puo’ mai escludere a priori che si tratti solo del classico rimbalzo del gatto morto , ma viste le tantissime aziende che si sono poi riprese con una forza straordinaria nel tempo ( gli esempi potrebbero essere centinaia) , non bisogna mai sottovalutare le potenzialità di crescita di queste “cinesine” , che spesso , non sono nemmeno lontanamente paragonabili ad aziende Americane o Europee.

Purtroppo per noi Europei e visto l’andamento delle Borse Asiatiche e USA , pare giusto un motto ,che abbiamo coniato per Voi oggi :

L’EUROPA giace e CINA e USA si danno pace.

Ad Maiora!

AGGIORNAMENTO 5 LUGLIO 2022

INDICE CINA 15006 05-07-2022

entrato nel box 14500-16500 24-06-2022

INDICE CINA 14340 15-06-2022

Quasi raggiunto fondo box 14500-16500

box che fu a suo tempo ceduto con perfetto raggiungimento del target ribassista di 12500

INDICE CINA 14087 10-06-2022

INDICE CINA 14004 9-06-2022

INDICE CINA 13849 3-06-2022

Da doppio minimo 12509—14102—12702 a pull back ad area 13800/14000 precedente minimo da cui fece pull back a 16500

INDICE CINA 13563 31-05-2022

INDICE CINA 13590 29-04-2022

INDICE CINA 12702 25-04-2022

doppio minimo 12509—14102—12702

INDICE CINA 14102 14-04-2022

pullback al lato basso del box 14500-16500

INDICE CINA 12509 15-03-2022

Stagflazione: Cina il paese più colpito ma preoccupa effetto contagio globale

In uno scenario di stagflazione, la minore crescita globale, l’impennata dell’inflazione e l’aumento dei differenziali di interesse potrebbero far salire il numero di società in perdita (potenziali defaulter) di 2,4 volte al 17% entro il 2023.

Questi i risultati di uno stress test condotto da S&P Global Ratings in uno scenario di stagflazione su 20,000 società a livello globale non oggetto di rating, con affondi regionali e settoriali, così come su alcuni pool specifici di società oggetto di rating. Ebbene dallo stress test emerge che la Cina è il Paese più colpito, con le perdite del Paese che triplicano fino a raggiungere il 22% nello scenario “grave” delineato da S&P. Rappresentando un terzo del debito corporate globale, le imprese cinesi rappresentano un possibile rischio di contagio.

Per quanto concerne i settori in difficoltà, S&P menziona quelli industriali, immobiliari e quelli legati ai consumi discrezionali non si sono ancora del tutto ripresi dalla crisi pandemica. In condizioni di stress, le loro perdite aumentano di oltre la metà. A livello regionale, l’Asia è l’area più esposta e tra le 20.000 società, perlopiù prive di rating, analizzate da S&P, quelle asiatiche sono più esposte agli shock dell’inflazione e dei tassi d’interesse rispetto ai subsample europei e nordamericani. La Cina registrerà le perdite maggiori ma il rallentamento di Pechino è un fattore di preoccupazione globale. La metà delle società cinesi è “altamente indebitata” o peggio. Il Paese rappresenta un preoccupante 31% del debito corporate globale. Di conseguenza, il rallentamento dell’economia nazionale desta preoccupazione non solo per le imprese cinesi, ma per tutto il mondo.

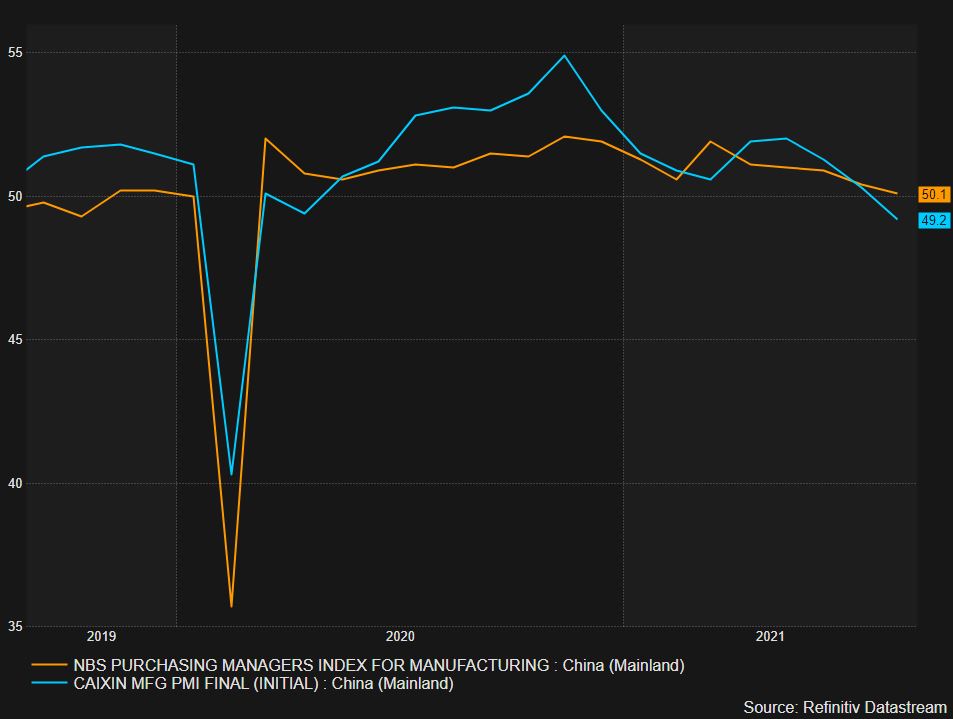

Cina: Pmi manifatturiero e servizi ancora in contrazione a maggio. Effetto lockdown da Covid

Nel mese di maggio l’indice Pmi manifatturiero ufficiale della Cina si è attestato a 49,6 punti, meglio dei 48 punti attesi dal consensus e in miglioramento rispetto ai precedenti 47,4 punti. Il dato ha confermato tuttavia la fase di contrazione in cui è scivolata l’economia cinese a causa dei lockdown imposti dal governo di Pechino per arginare l’ondata di Covid, in quanto inferiore alla soglia di 50 punti, linea di demarcazione tra fase di contrazione – valori al di sotto – e fase di espansione, valori al di sopra.

Il Pmi servizi si è confermato anch’esso in fase di contrazione, attestandosi a 47,8 punti, meglio comunque dei

45,2 attesi e in rialzo rispetto ai 41,9 precedenti.

Il Pmi Composite è migliorato a 48,4 punti, rispetto ai precedenti 42 di aprile.

JP Morgan su Big Tech cinesi: il rating ‘si trasforma’ in overweight, due mesi dopo grave gaffe ‘non investibili’

JP Morgan ha rivisto al rialzo il rating sulle Big Tech cinesi del calibro di Tencent, Alibaba, Meituan, NetEase e Pinduoduo da underweight a overweight, appena due mesi dopo aver definito il settore “non investibile”: definizione che, si è appreso di recente, sarebbe stata pubblicata tra l’altro per errore, stando a un articolo di Bloomberg. Da una nota diramata ualche ora fa dagli analisti del colosso bancario Usa emerge che la view è ora completamente diversa: i titoli delle Big Tech dovrebbero infatti sovraperformare il mercato nell’arco dei prossimi 6-2 mesi. “Le incertezze significative dovrebbero iniziare a smorzarsi sulla scia degli ultimi annunci arrivati dalle autorità di regolamentazione”: annunci arrivati prima delle attese che hanno liberato il campo dalle incognite che i titoli avevano iniziato a scontare ben prima della nota con cui JP Morgan aveva bollato le addirittura come “non investibili”. Diverse volte la borsa di Hong Kong era capitolata sotto il peso dei ‘sell’, anche sulla scia del panico delisting dalla borsa di New York.

In quella nota, tra l’altro, Alex Yao e gli analisti del team di ricerca Alex Yao avevano motivato il loro outlook sia con il balzo dei casi di Covid-19 in Cina che con la guerra in Ucraina. La definizione “non investibile” aveva riportato alla mente quella proferita da MSCI in riferimento al borsa di Mosca, nei giorni immediatamente successivi all’invasione dell’Ucraina da parte del regime di Putin.

M o evidentemente per JP Morgan, le prospettive sono cambiate: così tanto che, a suo avviso, i titoli dell’intrattenimento digitali, dei servii e delle e-commerce, saranno i primi a sovraperformare il mercato. “Crediamo che i rischi chiave che incombono sul settore siano diminuiti, in modo particolare uelli legati alle autorità di regolamentaione, uelli di delisting delle ADR (scambiate a Wall Street) e uelli geopolitici”.

Giorni f Bloomberg aveva riportato indiscreioni che avevano intaccato non poco la credibilità del colosso: uella definiione ‘non investibile’ delle società Internet cinesi non avrebbe dovuto essere, infatti, mai pubblicata, di fatto, per errore: Lo staff editoriale del colosso bancario americano, responsabile dell’editing dei report della divisione di ricerca di JP Morgan, aveva inftti chiesto che la parola venisse rimossa dalle 28 note scritte dall’analista sui titoli tecnologici Alex Yao e dal suo team, prima che i report fossero pubblicati lo scorso 14 marzo Ma la pubblicaione è avvenuta, provocando un sell off da 200 miliardi di dollari a Wall Street e in Asia.

Negli ultimi giorni, il governo di Pechino ha allentato le regole severe sulla privacy e sulla proteione dei dati, la cui applicaione aveva provocato la grande fuga degli investitori dalle Big Tech uotate a Hong Kong: segnali di distensione nei rapporti tra i grandi titani tecnologici made in China e Pechino sono arrivati con la decisione del governo di allentare i controlli sul settore, in un momento in cui l’economia cinese rischia un forte rallentamento, a causa dell’impatto dei lockdown da Covid imposti in diverse città cinesi, per contrastare l’ondata di infeioni Covid più forte dal 2020.

Diverse le società tecnologiche cinesi che si sono ben gurdte dal lanciare operazioni di Ipo nelle borse estere, dopo il massacro che ha colpito la Uber cinese Didi, che ha osato sbarcare a Wall Street. Subito dopo il debutto, Pechino aveva messo nel mirino la società di ride-sharing, accusandola di aver raccolto illegalmente i dati dei suoi utenti. Ora Pechino sarebbe pronta a fare un passo indietro. Ma gli analisti rimangono scettici. Come Charles Mok, professore presso il Global Digital Policy Incubator dell Stanford University che, in un’intervist rilscit ll Cnbc, si è così espresso: “Non credo che le autorità di regolamentaiione fermeranno davvero la loro attività: diversi sono i ministeri che hanno ancora il mandato per rendere esecutive tutte le regole che sono state riviste e rafforate”. E comunue, “nche se ci dovesse essere un ualche dietrofront, potrebbe essere ormai troppo tardi: il danno è stato fatto. E anche se le autorità dovessero consentire maggiori Ipo all’estero, ormai la fiducia degli investitori è andata persa”, e sono gli stessi mercati esteri ormai a sospettare delle Ipo estere lanciate dai gruppi cinesi. Il che è logico. Immaginate un investitore, che ha scommesso sul debutto di Didi a New York o anche sull’Ipo a Hong Kong (bloccata): nel caso dell’Ipo a Wall Street, dal giorno dello sbarco a oggi i timori di un delisting hanno fatto scivolare il titolo. Lo shock Didi è arrivato con l’annuncio di delisting da parte dello stesso gruppo.

Didi è sbarcata sul Nyse il 30 giugno dello scorso anno: nel suo primo giorno di contrattazioni a New York, le cose sono andate bene, con il titolo che ha debuttato a un prezzo superiore fino a +19% rispetto al prezzo di collocamento. Pechino non aveva perdonato il debutto americano del gruppo. Il risultato era stato il crollo del titolo pari a -44% dal giorno dell’Ipo fino agli inii di dicembre, uando è arrivato l’annuncio delisting.

In uesto contesto, forse JP Morgan è diventata davvero ottimista sul trend delle Big Tech made in China: fatto sta che, tra la sua gaffe non investibile e le minacce di Pechino, l’indice settoriale della borsa di Hong Kong, l’Hang Seng Tech index, ha perso dlal’iniio dell’anno più del 27%.

In Cina la politica zero-Covid rischia di portare alla zero-crescita

Paolo Mauri Brusa, gestore del team Multi Asset Italia di GAM SGR, sottolinea che la politica restrittiva di Pechino sta provocando un forte rallentamento della crescita e gravi interruzioni alle catene di fornitura

di Virgilio Chelli 14 Maggio 2022 09:30

INDICI ECONOMICI IN CADUTA

Parte da qui l’analisi di Paolo Mauri Brusa, gestore del team Multi Asset Italia di GAM SGR, che ricorda come Pechino sostenga che grazie alle misure adottate sono stati evitati almeno 1 milione di decessi, limitati a 5 mila da inizio pandemia contro i 990mila degli Stati Uniti con solo un quarto della popolazione. Ma, rileva Mauri Brusa, aumentano le preoccupazioni per i costi sociali e finanziari del “Covid Zero”. Due sondaggi hanno confermato il basso morale della comunità imprenditoriale, con l’indice Caixin, che valuta le prospettive dell’attività industriale, sceso ad aprile a 46 da 48,1 di marzo, addentrandosi in territorio contrazione.

SITUAZIONE PEGGIORE NEI SERVIZI

L’esperto di GAM SGR sottolinea che la situazione è ancora peggiore nei servizi, dove l’indice è passato da 42 a 36,2. Secondo Nomura, 46 città cinesi, che rappresentano un quarto della popolazione e il 35% del PIL, stanno vivendo un blocco totale o parziale delle attività. Foxconn ha dovuto prima sospendere e poi ridurre la produzione nel suo maggior stabilimento di Zhengzhou, da dove esce circa il 70% degli iPhone di Apple. Il lockdown nella città di Xi’an, durato un mese, ha causato disagi ai principali produttori di chip Micron Technology e Samsung, mentre Toyota e Volkswagen hanno dovuto sospendere la produzione nelle fabbriche di Jilin.

ABBASSATE LE STIME DI CRESCITA

Molte istituzioni finanziarie hanno abbassato le stime di crescita per il 2022 dal 5,5% al 4%. Ma secondo alcuni economisti i lockdown hanno già causato una contrazione che è costata alla Cina quasi 2.700 miliardi di dollari e, in assenza di un allentamento, l’anno in corso potrebbe risultare persino peggiore del 2020, quando la crescita si fermò al 2,3%.

PECHINO NON VUOL FARE MARCIA INDIETRO

Malgrado le valutazioni dei listini azionari siano arrivate a livelli storicamente bassi, osserva in conclusione Mauri Brusa, le prospettive per i prossimi mesi restano alquanto incerte. In assenza di vaccini efficaci contro le nuove varianti o farmaci per la cura delle infezioni da Covid, l’esperto di GAM SGR prevede che il Governo cinese non farà di certo retromarcia, perché vorrebbe dire riconoscere implicitamente come errate le decisioni di tutti questi mesi.

Borsa Hong Kong in lieve rialzo, focus su annuncio Xi Jinping su pino infrastrutture Cina

Borsa di Hong Kong in lieve rialzo, a fronte del trend negativo borsa di Shanghai, dopo l’annuncio del presidente cinese Xi Jinping, che ha lanciato un piano per modernizzare le infrastrutture del pese.

Tra i progetti proposti, la costruzione di ferrovie e di strutture per il cloud computing.

L’annuncio è arrivato in un momento in cui diverse banche d’affari hanno rivisto al ribasso le proiezioni sul Pil cinese, temendo l’effetto negativo dei lockdown che il governo ha lanciato per arginare l’ondata di Covid peggiore dal 2020, in line con la sua politica zero Covid.

Bene a Hong Kong i titoli hi-tech come Alibaba e Tencent.

AGGIORNAMENTO 14 APRILE 2022

INDICE CINA 14102

AGGIORNAMENTO 15 MARZO 2022

INDICE CINA 12509

INDICE CINA 13134

In Cina boom nuovi casi Covid, borsa Hong Kong crolla di oltre -4%

Panico a Hong Kong, con la borsa che crolla di oltre il 4%. dopo la notizia della più grande ondata di infezioni Covid che sta colpendo la Cina continentale dall’inizio della pandemia di più di due anni fa. La borsa di Tokyo ha chiuso positiva, in rialzo dello 0,81%. Shanghai -2,24%, Sidney +1,21%, Seoul -0,59%.

Dopo aver superato la soglia di 1000 nuovi casi per due giorni consecutivi, le nuove infezioni sono balzate a oltre 3.100 casi, stando a quanto ha reso noto la Commissione sanitaria nazionale della Cina.

Sedici le province che hanno assistito al balzo delle infezioni e quattro le principali città colpite: Pechino, Tianjin, Shanghai e Chongqing.

La Commissione ha comunicato anche che i casi con sintomi sono più che triplicati a 1.807 unità, rispetto ai 476 del giorno precedente, mentre le infezioni non sintomatiche sono salite a 1.315, rispetto alle 1.048 unità del giorno precedente.

La città di Shenzhen, alle prese con la nuova ondata di casi dovuti alla variante Omicron dalla fine di febbraio, ha annunciato che i servizi di trasporto via autobus e metropolitana saranno sospesi; ai residenti è stato imposto lo smart working e di l’obbligo di uscire soltanto in caso di necessità.

Tutti i residenti che volessero uscire dalla città dovranno presentare l’esito negativo dei tamponi effettuati entro le 24 ore precedenti.

INDICE CINA 15152

![]()

INDICE CINA 16559 9 Dicembre 2021

Recuperato 16500

Sempre in laterale nel Box 14500-15600-16500/17500

Indice in ELLISSE e fino a quando è contenuto nulla da aggiungere

Vedi aggiornamenti precedenti

INDICE CINA 16290<-TOP 22-10

fino a 16500 è un movimento tecnico a pullback del minimo precedente a 14500 che è stato proprio 16500 da 20500 e ci siamo quasi. Li importanti risposte in arrivo.

Resta il fatto che il canale 14500-17500 è stato mantenuto dall’INDICE CINESE.

Vedi aggiornamenti precedenti

I 6 riappoggi a 14500 avevano un loro “perche'” resta nel 14500-17500 e torna sopra 15500

Schroders vede la luce in fondo al tunnel per l’economia cinese

Dopo un +4% su base annua della crescita dell’economia cinese a dicembre, David Rees, (Schroders) prevede una lieve ripresa della crescita del Pil, dal 4,7% circa di quest’anno al 5% nel 2023

di Leo Campagna 20 Gennaio 2022 – 6:50

POSSIBILE CONTRAZIONE DELL’EXPORT

Il primo dei quali riguarda la possibile contrazione dell’export dei beni manifatturieri, il principale driver di crescita durante la pandemia. Sebbene l’incremento delle esportazioni nominali sia rimasto a dicembre intorno al +20,9% su base annua, in lieve diminuzione rispetto al 22% di novembre, i bassi livelli di nuovi ordini di esportazioni suggeriscono un calo nei prossimi mesi. “Questo possibile rallentamento delle esportazioni potrebbe comportare un deprezzamento dello yuan cinese dopo un brusco apprezzamento registrato nel 2021. Una eventualità, quella di una moneta più debole, di cui si è discusso attraverso i canali ufficiali del governo” spiega Rees.

I PROBLEMI DEL SETTORE IMMOBILIARE

Il manager di Schroders passa poi al secondo fattore di ostacolo alla crescita cinese. “È probabile che i problemi del settore immobiliare possano continuare a pesare sull’economia. La politica del governo nei confronti del settore resta rigida mentre le vendite di nuove case, che di solito precedono l’attività di costruzione di sei/nove mesi, devono ancora stabilizzarsi. Le ulteriori possibili sofferenze nel settore costituiscono un chiaro rischio al ribasso per le nostre aspettative” dichiara Rees. Il quale vede infine un rischio di periodiche fasi di interruzioni delle attività a seguito delle rigide restrizioni in occasioni dei nuovi focolai di Covid-19.

A DICEMBRE SI È REGISTRATO UN AUMENTO DEL CREDITO

La buona notizia, secondo Rees , è che ci sono elementi incoraggianti. A dicembre si è registrato un aumento del credito, sia come crescita dei prestiti e sia come M1 reale, ovvero il controvalore delle componenti più liquide dell’offerta di denaro, come la valuta in circolazione e i depositi overnight. “Storicamente si tratta di indicatori che tendono a indirizzare l’attività per circa nove mesi: in pratica , verso la fine dell’estate dell’emisfero settentrionale potrebbe materializzarsi un miglioramento ciclico dell’attività economica” prevede il manager di Schroders.

PIL CINESE DAL 4,7% CIRCA DI QUEST’ANNO AL 5% NEL 2023

Rees non esclude ulteriori aumenti graduali di entrambi gli indicatori principali nei prossimi mesi, a mano a mano che la politica fiscale e monetaria diventeranno più favorevoli. Il manager, infatti, prevede una lieve ripresa della crescita del Pil, dal 4,7% circa di quest’anno al 5% nel 2023. “Se si avranno evidenze di un’inversione di tendenza nel ciclo economico cinese ne beneficeranno i mercati finanziari onshore e quelli del mondo emergente. Tuttavia, i movimenti degli indicatori chiave tendono a riflettersi sui mercati finanziari con un certo ritardo, come per l’attività economica, il che potrebbe comportare ulteriori ostacoli lungo la strada della ripresa” conclude il Senior Emerging Markets Economist, Schroders

Cina, la stretta del governo è una sfida per gli investitori nel 2022

Gli esperti di CANDRIAM Jan Boudewijns e Paulo Salazar, co-responsabili Emerging Market Equities, analizzano la stretta di Pechino partita oltre un anno fa, che ha portato alla fuga dall’azionario cinese

di Virgilio Chelli 26 Dicembre 2021 – 13:30

SPAZZATI VIA MILLE MILIARDI

Jan Boudewijns e Paulo Salazar, co-responsabili Emerging Market Equities di CANDRIAM, analizzano in questi termini le implicazioni per gli investitori degli interventi normativi del governo cinese che hanno preso di mira, tra gli altri, anche l’istruzione privata, il gioco online e il settore immobiliare. Di conseguenza, con la crescita già in rallentamento, le azioni cinesi hanno registrato uno dei peggiori anni di sempre in termini di performance, spazzando via oltre 1.000 miliardi di dollari di valore di mercato delle società quotate in Cina, con grande divergenza di rendimenti tra settori e titoli che sono stati influenzati in modi diversi da varie iniziative del governo.

LE GRANDI PREOCCUPAZIONI DI PECHINO

Secondo i due esperti di CANDRIAM le ragioni di questo “tsunami” possono essere ricercate in due grandi preoccupazioni di Pechino: la bomba demografica a orologeria e il posizionamento di Xi Jinping in vista del 20° Congresso del PCC che si terrà il prossimo anno. Il governo vuol mitigare qualsiasi potenziale minaccia alla sua agenda di “Prosperità comune”. I tassi di crescita della popolazione sono scesi ai minimi dagli anni ’50, facendo scattare una serie di misure, dalla politica dei “tre figli” a incentivi alle famiglie. Il governo vuol anche ridurre i costi di gestione delle famiglie, con misure per limitare il costoso “doposcuola privato”, per ridurre la pressione costante sui bambini a essere performanti e mitigare l’alto costo delle abitazioni e dell’assistenza sanitaria.

LA CRESCITA POTREBBE FINIRE SOTTO IL 5%

Intanto l’economia ha rallentato, penalizzata dai problemi di debito dell’importantissimo settore immobiliare e delle amministrazioni locali e da una politica creditizia restrittiva. L’economia ha risentito anche di recenti inondazioni, di una breve ma grave carenza di energia e della tolleranza zero sul Covid, che continuerà almeno fino a dopo le Olimpiadi invernali di Pechino. Se non verranno intraprese rapidamente azioni di sostegno, secondo gli esperti di CANDRIAM la crescita dovrebbe scendere al di sotto della soglia psicologicamente sensibile del 5%.

XI VUOL DIVENTARE COME MAO E DENG

Altri nuovi fattori negativi riguardano le tensioni geopolitiche, a cominciare da Taiwan, mentre permangono gravi preoccupazioni per i diritti umani e le libertà politiche, in particolare a Hong Kong, che non hanno contribuito a migliorare l’immagine della Cina all’estero. Xi Jinping è riuscito a soffocare la maggior parte dell’opposizione e prolungare il suo mandato come leader supremo, e sta chiaramente optando per una leadership indefinita, alla stregua di Mao Zedong e Deng Xiaoping.

INVESTITORI MESSI ALLA PROVA

Nel 2021, gli investitori in Cina hanno dovuto affrontare un insolito grado di incertezza su cambiamenti politici sempre più imprevedibili e il crescente controllo del Partito a tutti i livelli. Mentre il contesto di mercato è stato generalmente deludente, secondo i due esperti di CANDRIAM la combinazione di questi venti contrari metterà alla prova il modo in cui gli investitori nazionali ed esteri si avvicinano al mercato cinese.

HANNO UN RUOLO IMPORTANTE DA SVOLGERE

Gli investitori, sottolineano in conclusione Boudewijns e Salazar, hanno la possibilità di esprimere il dissenso tramite le loro decisioni ed esercitare pressioni su Pechino affinché sviluppi un’economia e una società sostenibili. I grandi investitori istituzionali e internazionali che operano in Cina, non possono scappare ogni volta che succede qualcosa che non gli piace, ma hanno un ruolo importante da svolgere. Resta da vedere se sopravviveranno al Partito comunista cinese.

Robeco: sull’azionario nel 2022 occhio a Cina e elezioni Usa

Robeco prevede che azioni e materie prime dovrebbero avere la migliore performance con la ripresa, ma in un’ottica di breve periodo. Venti contrari da eventuale rallentamento cinese e elezioni Usa di medio termine

di Virgilio Chelli 15 Dicembre 2021 – 6:50

I MARGINI SOCIETARI SCENDERANNO

Sono le conclusioni dell’analisi di Colin Graham, Head of Multi Asset Strategies e Co-Head of Sustainable Multi Asset Solutions di Robeco, sulle prospettive per il 2022. La correlazione tra rendimenti azionari e espansione dei bilanci delle banche centrali è stata molto elevata e positiva, e se rallenta, anche i rendimenti azionari tenderanno sicuramente a concentrarsi sul breve periodo. Attualmente i margini societari sono elevati, ma inizieranno a scendere quando i costi, in particolare del lavoro, inizieranno a salire. Almeno per i prossimi trimestri, quindi, Robeco intravvede un maggiore potenziale nelle azioni, con premi al rischio più positivi rispetto all’obbligazionario.

CINA E ELEZIONI USA RISCHI IMPORTANTI

Il Covid-19 rimane un problema ma ha smesso di essere la “grande incognita” di inizio 2020 ora che i vaccini stanno riducendone l’impatto. Anche grazie agli stimoli fiscali che hanno tenuto in piedi l’economia tutto è diventato più gestibile e oggi c’è un piano da seguire. Nel 2022 la pandemia non sarà più il tema di fondo dei mercati anche se resterà per sempre, come l’influenza, ma nuove varianti non dovrebbero provocare crolli disastrosi. I due rischi più importanti post Covid sono secondo Robeco le elezioni di metà mandato a novembre negli Stati Uniti e le tensioni con la Cina.

UNA SPINTA ALLA SPESA

Guardando al voto, Biden vorrà tenersi buoni gli elettori con stimoli economici. L’inflazione non costituisce un reale problema per gli elettori, perché gli USA dispongono di abbondanti scorte di quasi tutti i beni e la liquidità accumulata nei bilanci familiari lascia prevedere un’ulteriore impennata dei consumi. A dominare nei pensieri della gente è il tema del lavoro: ecco perché prima dell’appuntamento elettorale Biden cercherà di far salire il tasso di partecipazione dei colletti blu, anche con gli investimenti in infrastrutture, a beneficio dei democratici e per rafforzare la sensazione che i suoi provvedimenti abbiano avuto successo.

POSSIBILI PROVE DI FORZA SU TAIWAN

Per quanto riguarda la Cina, Robeco segnala le tensioni con gli USA e il potenziale focolaio di crisi legato alla contesa su Taiwan. Ma Pechino deve dare la precedenza alle questioni interne la crescita si sta indebolendo e l’aumento dei consumi langue. La Cina è ancora alle prese con la questione immobiliare, i mercati del credito cinesi sono sotto pressione e il ciclo di espansione si sta deteriorando. Quindi, secondo Robeco, cercherà di stimolare la crescita e la prosperità, e il governo potrebbe cercare fuori dai confini una causa unificante, il che potrebbe far salire le tensioni su Taiwan e nel Mar Cinese Meridionale, ma non è detto che questa prova di forza si trasformi in qualcosa di più serio.

Credit Suisse conferma il sovrappeso sulle azioni

Il comitato di investimento sottolinea che l’esposizione è tattica e limitata dopo i nuovi record messi a segno dall’indice S&P 500. L’inflazione inoltre preoccupa i mercati. Rischio sull’immobiliare cinesi

di Virgilio Chelli 16 Novembre 2021 – 6:50

DA VALUTARE PRESE DI BENEFICIO

Da allora, spiega Philipp Lisibach, Chief Global Strategist di Credit Suisse, il mercato ha toccato nuovi massimi, con lo S&P 500 che ha guadagnato circa il 9% dai minimi di inizio ottobre ai recenti picchi. Alla luce della solida performance e con gli indicatori tattici che segnalano nuovamente un sentiment degli investitori più euforico, il dibattito del comitato si è concentrato sull’opportunità di effettuare prese di profitto su questi guadagni robusti, ma ha deciso di lasciare un moderato sovrappeso azionario tattico nei portafogli, anche se è favorevole a che gli investitori valutino una presa di beneficio e limitino il sovrappeso tattico.

PREMESSE CICLICHE POSITIVE

Credit Suisse osserva che la recente stagione degli utili ha dato sollievo, riservando nuovamente sorprese al rialzo e sfidando le preoccupazioni di un’imminente pressione sui margini, il che ha preparato la strada a ulteriori guadagni azionari. L’ aspettativa di una costante crescita robusta, con un rafforzamento della produzione industriale previsto per i prossimi mesi, continua a fornire premesse cicliche positive. Anche la liquidità è rimasta favorevole malgrado il tapering imminente della Fed e i recenti aggiustamenti delle aspettative sui rialzi dei tassi non hanno intaccato il rally del mercato.

ATTENZIONE AI SEGNALI DALLA CINA

Tutto ciò suggerisce, secondo l’analisi di Credit Suisse, che il momentum potrebbe portare il mercato ancora oltre, mentre l’inflazione e le previsioni delle banche centrali potrebbero tornare a preoccupare i mercati, con i relativi indicatori destinati a rimanere elevati nei mesi a venire. Secondo il comitato di Credit Suisse l’inflazione arretrerà in maniera più significativa il prossimo anno, ma occorrerà aspettare fino a metà anno prima che il sollievo si manifesti. L’altro rischio all’attenzione del comitato di Credit Suisse è stata la debolezza della Cina e una potenziale contrazione più grave del settore immobiliare.

FAVORITI I BENEFICIARI DELLA REFLAZIONE

Anche se il governo probabilmente eviterà una crisi sistemica, gli esperti di Credit Suisse restano cauti su un’ampia esposizione al mercato cinese, raccomandando investimenti molto selettivi e mirati. Nel complesso il Comitato mantiene un orientamento ciclico, preferendo mercati e settori in grado di beneficiare della reflazione. A livello Regionale, Credit Suisse continua a preferire Germania, Giappone e Regno Unito. Nel reddito fisso, mantiene il sottopeso sui titoli di Stato, per i rendimenti ancora estremamente bassi e previsti al rialzo con il procedere della ripresa.

Cina: investimenti in asset fissi +6,1% a ottobre, rallentano rispetto a settembre

Nel mese di ottobre gli investimenti in asset fissi della Cina (escluso il settore rurale) sono saliti del 6,1% su base annua, meno del +6,2% atteso e in rallentamento rispetto al precedente aumento del 7,3%. Dall’inizio dell’anno, il trend è stato di una crescita dell’8,5% su base annua.

Cina: vendite al dettaglio +4,9% a ottobre, meglio delle attese

Le vendite al dettaglio della Cina sono salite a ottobre su base annua del 4,9%, meglio del +3,5% atteso e della crescita di settembre, pari a +4,4%. Dall’inizio dell’anno il dato è salito del 14,9%, rispetto al +16,37% del periodo compreso tra gennaio e settembre.

Cina: produzione industriale +3,5% su base annua a ottobre, meglio delle attese

Nel mese di ottobre la produzione industriale della Cina è salita del 3,5% su base annua, meglio del +3% atteso dal consensus e in rafforzamento rispetto all’aumento di settembre, pari a +3,1%. Dall’inizio dell’anno fino al mese di ottobre, il dato è balzato del 10,9% su base annua, a un tasso tuttavia inferiore rispetto al precedente rialzo dell’11,8%.

AGGIORNAMENTO 22 OTTOBRE 2021

INDICE CINA 16290

fino a 16500 è un movimento tecnico a pullback del minimo precedente a 14500 che è stato proprio 16500 da 20500 e ci siamo quasi. Li importanti risposte in arrivo.

Resta il fatto che il canale 14500-17500 è stato mantenuto dall’INDICE CINESE.

Vedi aggiornamenti precedenti

I 6 riappoggi a 14500 avevano un loro “perche'” resta nel 14500-17500 e torna sopra 15600

Cina: indice Pmi servizi Caixin-Markit batte le stime a ottobre, al record da luglio

Nel mese di ottobre l’indice Pmi dei servizi della Cina stilato da Caixin e Markit è salito a 53,8 punti, rispetto ai 53,4 punti di settembre, meglio dei 50,7 punti attesi dal consensus, attestandosi al valore record da luglio. Il dato ha confermato la fase di espansione dell’attività economica, in quanto superiore ai 50 punti, linea di demarcazione tra fase di contrazione – valori al di sotto – e valori al di sopra. Il Pmi Composite è rimasto quasi invariato a ottobre, salendo a 51,5 punti dai precedenti 51,4 punti.

AGGIORNAMENTO 20 OTTOBRE 2021

INDICE CINA 15857

Vedi precedenti aggiornamenti

INDICE CINA 16218<–13-10-2021

fino a 16500 è un movimento tecnico a pullback del minimo precedente a 14500 che è stato proprio 16500 da 20500

Resta il fatto che il canale 14500-17500 è stato mantenuto dall’INDICE CINESE.

Vedi aggiornamenti precedenti

I 6 riappoggi a 14500 avevano un loro “perche'” resta nel 14500-17500 e torna sopra 15600

Cina: esportazioni +28,1% a settembre, meglio delle attese. Delude crescita importazioni

Nel mese di settembre le esportazioni cinesi calcolate in dollari sono balzate del 28,1% su base annua, a $305,74 miliardi, battendo la crescita del 21% prevista dagli analisti intervistati da Reuters. Deludenti invece le importazioni, salite del 17,6% su base annua a $240 miliardi, meno del +20% atteso dal consensus. Riguardo ai rapporti commerciali con gli Stati Uniti, il surplus commerciale della Cina è salito a $42 miliardi, con le esportazioni volate del 30% su base annua, a fronte di un aumento delle importazioni poco inferiore al 17%. Le importazioni della Cina dall’Australia sono balzate su base annua del 50% circa a

$15,04 miliardi, a fronte di esportazioni aumentate di quasi il 24% su base annua a $6 miliardi circa.

Cina: Pmi servizi torna in fase di espansione a settembre dopo minimi da Covid, batte le stime

Nel mese di settembre l’indice Pmi dei servizi della Cina stilato da Caixin e Markit è salito a 53,4 punti dai 46,7 punti di agosto, riagguantando così la fase di espansione. Il dato è superiore infatti ai 50 punti, linea di demarcazione tra fase di contrazione – valori al di sotto – e valori al di sopra. Quello di agosto era stato il livello peggiore dall’esplosione della pandemia Covid-19 dell’anno scorso. IL dato è stato migliore anche delle stime: gli analisti avevano previsto infatti un recupero limitato a 50,7 punti. In ripresa rispetto ad agosto anche il Pmi Composite, salito a

51,4 rispetto ai precedenti 47,2 punti.

AGGIORNAMENTO 28 SETTEMBRE 2021

INDICE CINA 15570

AGGIORNAMENTO 21 SETTEMBRE 2021

INDICE CINA 14590

Ben 6 i tocchi all’importantissimo supporto 14500 in un mese.

Tiene il fondo del Box 14500-15600-17500

Tiene il doppio minimo a 14529– 15967 – 14680 del 20 Agosto 2021

Nuovo riappoggio area 14500 – 14639 30 Agosto 2021 14569 31 Agosto 2021

Nuovo riappoggio area 14500 – 14533 20 Settembre 2021-14590 21 Settembre 2021

vedi aggiornamenti precedenti

Tiene il fondo del Box 14500-15600-17500

Tiene il doppio minimo a 14529– 15967 – 14680 del 20 Agosto 2021

Nuovo riappoggio area 14500 – 14639 30 Agosto 2021 14569 31 Agosto 2021

Dopo il forte up trend 13048 – 20500 l’Indice Cinese è sceso a un minimo di 16500 da cui rimbalzo a 18500 e successiva forte discesa area 14500 .14500 è un livello estremamente importante per l’Indice Cinese perchè fu il minimo che fece proprio dal top a 16500 (13048-16500-14500) per poi arrivare a 20500.

Quindi un livello di estrema importanza per il Trend di questo importante Indice Asiatico

Cina no grazie, Soros e altri grandi investitori stanno alla larga da Pechino

Le aziende cinesi sempre meno attraenti per gli investitori occidentali a causa della politica e dell’incertezza che aleggia in merito al secondo mercato più grande del mondo. I rappresentanti di Man Group, Soros Fund Management e Elliott Management hanno espresso preoccupazione per le prospettive dei titoli cinesi scambiati a New York e in Asia. I loro commenti sono arrivati poche settimane dopo che la società di investimento da 59 miliardi di dollari Marshall Wace ha detto che alcune di queste attività sono diventate “non investibili”.

“Non stiamo mettendo soldi in Cina in questo momento”, ha confermato Dawn Fitzpatrick, CEO e responsabile degli investimenti di Soros Fund Management, alla conferenza virtuale Bloomberg Invest.

Fitzpatrick ha previsto che molte aziende quotate negli Stati Uniti si trasferiranno presto a Hong Kong. Anche se non ha nominato alcuna azienda, Alibaba, JD.com e Didi tra alcune delle più grandi aziende cinesi scambiate a New York, che tra l’altro sono state sotto pressione per la maggior parte dell’anno, dopo che la Cina ha avviato un giro di vite sulle aziende tecnologiche. Alibaba e JD.com sono scesi almeno del 33% da metà febbraio, mentre Didi è crollata del 47% dal suo debutto sul mercato a fine giugno.

Gli avvertimenti degli investitori seguono le vaste indagini anti-monopolio di Pechino contro le Big Tech, Gli investitori ora temono per ciò che verrà dopo.

“Se si investe nei mercati, è impossibile non avere una visione della Cina”, ha detto alla conferenza Bloomberg l’amministratore delegato di Man Group Plc Luke Ellis, che gestisce la più grande società di hedge fund quotata in borsa del mondo. Ha aggiunto che il paese sembra meno attraente rispetto a un anno fa, tra il giro di vite sui settori della tecnologia e dell’istruzione. Ellis ha anche raccomandato agli investitori di essere più agili, dato che tenere investimenti con un orizzonte di 10 anni non ha senso in un mondo in cui si prevedono interventi e cambiamenti politici significativi.

“Quello che la Cina sta facendo è abbastanza esplicito, ma non è molto diverso da quello che vediamo in molti mercati occidentali”, ha detto. Eppure, alcuni top money manager vedono un potenziale a lungo termine. “La Cina continuerà a crescere più velocemente dei mercati sviluppati”, ha detto Jon Gray, direttore operativo di Blackstone. “Hanno una cultura molto imprenditoriale, hanno un governo che vuole la crescita economica per migliorare la qualità della vita, e penso che questo significa, in generale, che la Cina dovrebbe fare bene”.

Jonathan Pollock, co-CEO di Elliott Investment Management ha anche suggerito che ci sarebbero opportunità, anche se ha aggiunto che pensare a “grandi distribuzioni” è difficile.

Cina dà il via a guerra energetica con divieto di blackout. In Europa gas record a 100 euro. Mondo affamato di elettricità

Ed eccoci qui: nel bel mezzo della crisi energetica globale che vede tra le protagonisti più tristi l’Europa, i futures sul gas naturale olandese hanno testato oggi un nuovo record: 100 euro per per megawatt-ora, prima di essere colpiti da un ribasso superiore a -4%, scendendo ad Amsterdam fino a quota 93,5 euro.I prezzi continuano a oscillare indecisi sul da farsi, a fronte delle mosse dei trader, che valutano anche l’opzione di un calo della domanda di gas naturale, visto che aumenta il numero di aziende che chiudono o riducono la produzione in quanto alle prese con la carenza di elettricità.

Cina lancia guerra energetica: rifornimenti a tutti i costi

Tutto questo, mentre si teme che la crisi porterà ogni economia a fare di tutto pur di accaparrarsi la quantità di energia di cui necessita: sicuramente, e lo ha già detto, lo ha fatto la Cina, con il governo di Pechino che, nelle ultime ore, ha ordinato alle compagnie energetiche di proprietà dello stato più importanti del paese – petrolifere, ma anche attive nei segmenti del carbone o dell’elettricità – di assicurarsi i rifornimenti per questo inverno a tutti i costi. La notizia è stata riportata da Bloomberg, sulla base di quanto ha riferito una fonte vicina al dossier.

L’ordine, diramato dallo stesso vice premier Han Zheng, responsabile anche della supervisione della produzione industriale e del settore energetico, è arrivato durante una riunione di emergenza che si è tenuta all’inizio di questa settimana, e che ha visto tra i presenti l’Authority dell’energia e, anche, l’agenzia di pianificazione economica.Le fonti hanno segnalato che i blackout non saranno tollerati dal governoImmediata la reazione dei mercati, con il petrolio che è tornato a salire nella giornata di oggi, dopo aver azzerato ieri le perdite una volta che la notizia della Cina ha iniziato a circolare.I futures sul gas scambiati a New York sono balzati, così come hanno fatto le quotazioni dell’esportatore americano di gas Cheniere Energy.Già in Cina i futures sul carbone erano volati a un nuovo record, prezzando la crisi che investirà il paese nella settimana della Golden Week. La nuova incognita globale è la seguente: ci sarà energia per tutti nel paese? E nel mondo?Bloomberg riporta come i prezzi quest’anno siano più che raddoppiati a causa della domanda in crescita di elettricità arrivata dalle fabbriche e, anche, per la produzione di materie prime più lenta nelle miniere.Basta pensare al fatto che Pechino abbia indetto una riunione di emergenza, per capire come in Cina la situazione sia critica: si parla di una crisi energetica grave, che ha costretto intere regioni a dover tagliare la luce alle aziende, mentre diversi sono stati i casi di blackout improvvisi che hanno colpito le comunità.

Global Energy Crunch: è la nuova crisi mondiale

Termini come Global Energy Crunch e power crunch in Cina sono ormai all’ordine del giorno: e ora si teme la mossa cinese, visto che Pechino è disposta a fare di tutto pur di assicurarsi l’energia di cui ha bisogno.In questo contesto Bjarne Schieldrop, responsabile analista delle commodities presso la SEB, ha commentato che la volatilità nei mercati energetici dovrebbe intensificarsi, soprattutto dopo l’ordine impartito da Pechino.Dal comunicato diramato dalla società di estrazione più grande della Cina, il CEIC, è emersa d’altronde la seguente dichiarazione battagliera:“Combatteremo la dura battaglia dell’offerta di energia”. Schieldrop ha aggiunto che, a suo avviso, un avviso del genere indica che “non siamo assolutamente vicini a una situazione di maggiore calma. Sembra anzi che la situazione possa farsi anche più folle. (La Cina) offrirà qualsiasi cosa per vincere nella battaglia per i carichi di carbone o di gas naturale liquefatto”.Brutta notizia per i governi e i consumatori europei, come spiega a Bloomberg Leslie Palti-Guzman, direttore generale della società di consulenza Gas Vista, con sede a New York, che parla di governi e consumatori europei che dovranno far fronte a prezzi elevati del gas e dell’elettricità per tutto l’inverno”.E di fatto, la notizia proveniente dall’Estremo Oriente ha subito provocato l’impennata dei prezzi in Europa, che sta facendo fatica ad assicurarsi una quantità sufficiente di gas e carbone, in vista dell’inverno. Tanto che l’aumento dei prezzi sta costringendo – riporta ancora Bloomberg – alcuni giganti industriali, dai produttori di fertilizzanti CF Industries a Yara International fino ai giganti chimici BASF SE a chiudere gli impianti o tagliare la produzione.

Francia non resta a guardare, blocco aumenti fino a primavera

“Il trading volatile dimostra già che nessuno sa quanto in alto i prezzi del gas potranno salire, ma sicuramente ci sarà una corsa sfrenata – ha detto Niek van Kouteren, senior trader presso PZEM, società energetica olandese. “L’interrogativo sarà: quand’è che si manifesterà la distruzione della domanda? Se si arriverà alla situazione in cui si faranno avanti i governi fornendo sussidi, così come ha annunciato ieri la Francia, nessuno sarà incentivato a ridurre la domanda”.La mossa francese è stata approfondita tra gli altri dal Financial Times, nell’articolo dal titolo “France to block gas and electricity price rises until the spring“, ovvero “la Francia bloccherà gli aumenti di gas ed elettricità fino alla primavera”.Il governo francese aveva già annunciato due settimane fa l’intenzione di erogare sussidi di un valore di 100 euro a 5,8 milioni di famiglie che ricevono i voucher sull’energia, al fine di tutelare i consumatori dal caro-bolletta destinato a diventare ancora più caro.Gli italiani finora sono stati dal canto loro tutelati dal governo Draghi dallo shock del rincaro della bolletta fino a +40%.Tuttavia, qualche giorno fa l’Arera – Autorità di regolazione per energia, reti e ambiente, ha confermato che anche con gli interventi del governo la stangata ci sarà. Meno alta di quella che ci sarebbe stata senza l’azione dell’esecutivo: ma comunque ci sarà.In Asia, il prezzo del gas naturale liquefatto è volato al record di $34,47 per MBTU. “In un arco doi tempo di più lungo termine, i prezzi ovviamente saranno inadeguati e prevediamo una normalizzazione graduale l’anno prossimo – ha commentato Oystein Kalleklev, ceo di Flex LNG Ltd – Ma con i siti di stoccaggio vuoti ci sarà una battaglia per lo stoccaggio la prossima estate, con il ribilanciamento del mercato che richiederà più tempo”.

Cina: Pmi manifatturiero ufficiale scivola in fase di contrazione per la prima volta da febbraio 2020

Oltre all’indice Pmi manifatturiero stilato da Caixin-Markit, è stato diramato in Cina oggi anche il Pmi manifatturiero ufficiale, che si è confermato in fase di contrazione.L’indice è sceso infatti a settembre a 49,6 punti, rispetto ai 50,1 punti attesi e ai precedenti 50,1 punti. Il dato conferma la contrazione dell’attività manifatturiera, in quanto inferiore ai 50 punti, linea di demarcazione tra fase di contrazione (valori al di sotto) e fase di espansione (valori al di sopra) dell’attività economica.La contrazione si è ripresentata per la prima volta dal febbraio del 2020, ed è stata alimentata da alcuni fattori, come il balzo dei prezzi energetici, le pressioni sia sulla domanda che sull’offerta, i prezzi più alti di altri input.Il Pmi non manifatturiero ufficiale di settembre si è attestato invece a 53,2 punti, meglio dei 52,7 punti precedenti, e in forte recupero rispetto ai precedenti 47,5 punti.Il Pmi Composite è stato pari a 51,7 punti, contro i precedenti 48,9 punti.Reso noto oggi anche l’indice Pmi manifatturiero della Cina stilato da Caixin-Markit, che si è attestato a 50 punti, , facendo meglio dei 49,5 punti attesi dal consensus e in recupero rispetto ai precedenti 49,2 punti.

Neuberger Berman: la Cina resta interessante nonostante la svolta politica

Neuberger Berman, nelle Prospettive del CIO firmate da Yan Taw (YT) Boon, Director of Research, Asia, analizza la nuova strategia cinese nel contesto panasiatico segnalando opportunità di investimento

Quando a novembre 2020 l’IPO di Ant Group fu sospesa, pochi hanno capito che era solo l’inizio in Cina di un vero e proprio cambio di strategia che solo negli ultimi mesi è diventato evidente. Che l’obiettivo sia la “prosperità comune”, l’innalzamento della natalità o l’aumento dei consumi, questi interventi dello Stato non sono certo una novità in Cina. Nella prima decade del millennio, Pechino aveva puntato su infrastrutture e investimenti per sostenere lo sviluppo, innescando il boom dei titoli di telecomunicazioni, oil & gas e finanziario. Poi l’attenzione si è spostata su consumi e servizi, favorendo la crescita dei giganti dell’e-commerce, dei social media e delle piattaforme online di consegna di generi alimentari.

PERCHÉ LA CINA RESTA INTERESSANTE

Neuberger Berman, nelle Prospettive settimanali del CIO firmate da Yan Taw (YT) Boon, Director of Research, Asia, e dedicate alla nuova strategia cinese nel contesto panasiatico, ritiene che nonostante il riorientamento strategico che ha di fatto cambiato le regole del gioco, la Cina resti un mercato interessante, mentre aumenta nel resto dell’Asia la diversità delle opportunità di investimento. Oggi la Cina comincia a guardare più in alto nella catena del valore, e le autorità non puntano più su consumi e servizi internet, ma mirano a sostenere l’industria di alta qualità e la produzione tecnologicamente avanzata: veicoli elettrici, rinnovabili, applicazioni industriali di Internet of Things e, soprattutto, il settore altamente strategico dei semiconduttori.

VINCITORI E VINTI DEL CAMBIAMENTO

L’esperto di Neuberger Berman osserva che il cambiamento strategico penalizza alcuni settori, tra cui il gaming, l’e-commerce e persino l’istruzione, che hanno già avvertito l’impatto negativo. Ma aggiunge che questo non significa che sia ora necessario ridurre l’allocazione sulla Cina, e che anzi sia necessario riallocare il capitale nel grande paese, puntando su settori e titoli che trarranno beneficio dal cambiamento strategico. Secondo Neuberger Berman i temi di investimento della connettività 5G e delle rinnovabili diventeranno un elemento molto più importante dell’approccio di investimento in Cina, dal momento che sono due fattori fondamentali del nuovo focus di Pechino su automazione industriale, comunicazione machine-to-machine dell’IoT e fonti di energia più efficienti.

RIALLOCARE IN CINA MA CON CAUTELA

In particolare, l’obiettivo di raggiungere l’autosufficienza nell’hardware, e in particolare nei semiconduttori, crea ulteriori e interessanti opportunità per investire su aziende locali leader nella progettazione e nella produzione di microchip. Riallocare ma con cautela, avverte però Neuberger Berman, perché può risultare però complesso per gli investitori. La grande casa ha optato per un approccio paziente che alla fine ha dato i suoi frutti perché nelle ultime settimane, a seguito di dati deludenti e debolezza dei mercati immobiliari locali, sono emerse valutazioni più interessanti. Il nostro processo di riallocazione di Neuberger Berman continuerà con una certa cautela, almeno finché l’incertezza normativa rimarrà elevata.

NUOVI ALIBABA IN INDIA O INDONESIA

Allargando lo sguardo, Neuberger Berman vede molte opportunità d’investimento in Asia, non solo nei temi dell’automazione industriale, dell’IoT e del 5G, ma anche in quelli più correlati ai consumi e a internet che ora stanno passando in secondo piano in Cina. Nuovi Alibaba asiatici potrebbero emergere in India o in Indonesia, due Paesi che stanno attraversando una fase di sviluppo che la Cina ha conosciuto 10 o 20 anni fa e che, pur presentando una penetrazione digitale relativamente bassa, stanno già vedendo emergere nuove “Super Applicazioni” locali e regionali per il mobile banking, il ride-hailing, l’e-commerce, la consegna di generi alimentari e il mobile gaming.

IL CASO DELLA COREA

Un altro filone molto interessante in Asia, secondo Neuberger Berman, è quello delle innovazioni culturali, sempre più globali. La Corea del Sud ha milioni di fan in tutto il mondo come epicentro del K-pop e del mobile gaming, e un singolo concerto online della boyband BTS può raggiungere più di 100 milioni di spettatori da quasi tutti i Paesi del mondo, facendo confluire decine di milioni di dollari in abbonamenti online, merchandising e contenuti esclusivi.

ASIA MENO DIPENDENTE DALLA CINA

In conclusione, secondo l’esperto di Neuberger Berman, non si può negare che la più grande economia dell’Asia stia subendo un rallentamento ciclico e un riorientamento strategico, ma questo processo farà emergere nuove fonti di opportunità di investimento nella cosiddetta “Industria 4.0” in Cina, mentre la crescente diversità e il respiro globale delle società nel resto dell’Asia evidenziano che il percorso economico della regione non sia più così fortemente determinato dal gigante locale.

Cina: profitti industriali rallentano il passo, +10,1% ad agosto

Nel mese di agosto, i profitti industriali della Cina sono balzati del 10,1% su base annua, rallentando il passo rispetto al precedente rialzo del 16,4%. Dall’inizio dell’anno, la crescita è stata pari a +49,5% su base annua, rispetto al precedente balzo pari a +57,3% del periodo gennaio-luglio

SOLUZIONI condivise per il Grande Rinoceronte Bianco!

Credo che ormai saprete tutto su quella che oggi tutti definiscono bolla immobiliare cinese e che non era assolutamente una sorpresa, visto che abbiamo più volte denunciato questo “schema Ponzi” che poi è esploso vistosamente nelle ultime settimane con la vicenda Evergrande.

Su questo blog ho spiegato che un eventuale default di Evergrande non sarebbe paragonabile al fallimento di Lehman Brothers, ma che comunque l’effetto contagio soprattutto sul settore immobiliare cinese non si può escludere. E tantomeno non si può negare l’attivismo della PBoC che si sta muovendo da giorni per “arginare” quelli che sono gli eventuali effetti collaterali da default di Evergrande.

Ma ora siamo in fase di “time out” o se preferite “periodo di grazia” (selective default), occorre aspettare i 30 fatidici giorni e poi capiremo.

Intanto cerchiamo di capire cosa potrebbe comportare a livello sociale il default di Evergrande. E la cosa non sembra di poco conto. Innanzitutto quantifichiamo il peso del settore immobiliare in Cina. Beh signori, mica poco. Vale quasi il 30% del PIL, un peso che è enorme se rapportato a quanto possiamo vedere con altri paesi.

Ma non solo, ribaltiamo il ragionamento non sui conti pubblici ma sulle tasche dei cinesi (e qui, signori, abbiamo un problema serio). Quanto pesa, quindi, il settore immobiliare nelle tasche dei cinesi? Risultato molto preoccupante, visto che il collasso di Evergrande porta per forza un collasso anche dei prezzi degli asset cinesi.

E qui il divario con gli altri stati è veramente enorme. E allora spostiamo il problema un attimo a livello locale. Provate ad immaginare VOI STESSI cosa potrebbe significare per l’economia in genere una situazione in genere.

Innanzitutto significherebbe non solo la scomparsa di milioni di posti di lavoro, ma una catastrofe economica a livello di consumi e ricchezza. Anche perchè non sarebbe irrilevante l’effetto contagio che toccherebbe banche e investitori cinesi, principali creditori del “grande rinoceronte bianco” (Evergrande).

Parliamo inoltre di 200.000 dipendenti diretti e circa 4 milioni di posti di lavoro indiretti che ruotano attorno alla società. E poi centinaia di migliaia di acquirenti che hanno comperato case in costruzioni dalla società più indebitata al mondo non sanno se avranno casa o i soldi versati indietro. La crisi di liquidità potrebbe avere un effetto domino economico non solo sull’economia cinese ma sull’economia mondiale?

A questa domanda non so ovviamente rispondervi, ma una domanda me la voglio porre e chiedo anche a voi un parere, se avrete voglia di commentare. E’ evidente che per molte persone significherà perdere lavoro, investimenti, soldi, futuro. Ma dal punto di vista sociale, il cinese continuerà a subire passivamente il regime oppure alzerà la testa?

Oppure le stesse autorità cinesi, soprattutto per questi aspetti, decideranno di intervenire e sanare il sanabile?

(…) Anche per questo ultimo aspetto si pensa che questo alla fine, le autorità cercheranno di evitare una crisi economica pesantissima ed anche una crisi sociale dei proporzioni epocali. La priorità sarà quindi quella di garantire che in una debacle di Evergrande, i più protetti siano i piccoli investitori e gli acquirenti di case. Ed in secondo luogo evidenziare che non ci sarà alcun crollo dei prezzi degli immobili a causa della sfiducia del pubblico che vorrà investire nel mattone. (…) [AI]

Tutto questo mi pare utopico e in troppo semplificato. Nel libro dei sogni del Celeste Impero si può anche pensare di raggiungere questi risultati, ma il rischio che tutto si trasformi in un enorme fallimento (anche di sentiment) non è così remoto. E se così fosse, possiamo pensare che sia altrettanto facile mantenere la crisi circoscritta alla Cina, anche solo agli occhi di speculatori in cerca da tempo di un Cigno Nero da usare come ariete per giustificare una correzione “importante”?

Non sottavalutiamo il problema. Di certo ad alti livelli si saranno già parlati più paesi e magari ci sono già anche delle “exit strategy”. La cosa importante è che si giochi di squadra e non si inventi, ognuno per conto proprio, una barriera protettiva. Sarebbe un sicuro insuccesso. Ma si riuscirà a fare una VERA strategia comune con la Cina?

Evergrande campanello d’allarme, ma Amundi resta positiva sulla Cina

Pascal Blanqué Group Chief Investment Officer, e Vincent Mortier, Deputy Group Chief Investment Officer di Amundi, si aspettano volatilità anche sul fronte Usa, ma sono costruttivi sugli asset cinesi nel lungo periodo

Dopo il caso Evergrande, Amundi si aspetta maggior volatilità nei mercati globali nei prossimi mesi e non solo dalla Cina ma anche per i negoziati sul tetto del debito USA e per l’impennata dei prezzi dell’energia in Europa. Il tutto con valutazione tirate dei mercati finanziari, per cui è il momento di essere neutrali in termini di allocazione del rischio e aumentare il controllo sulle aree che potrebbero essere colpite da ricadute, come bond high yield asiatici e materie prime legate all’edilizia. Ma in generale, nonostante la percezione del rischio sulla Cina resti elevata nel breve, Amundi rimane costruttiva sugli asset cinesi nel lungo periodo per motivi strutturali, come riequilibrio della crescita attraverso la domanda interna, crescita nei settori strategici, internazionalizzazione del renminbi.

NON È UN RISCHIO SISTEMICO

Pascal Blanqué Group Chief Investment Officer, e Vincent Mortier, Deputy Group Chief Investment Officer di Amundi spiegano che Evergrande non rappresenta un rischio sistemico, ma un campanello d’allarme in un mondo troppo indebitato. La portata di una ristrutturazione di tale entità sta gravando sui mercati del credito asiatici, con prezzi in discesa per le obbligazioni di altre società del settore immobiliare, ma valutando l’evento in un contesto più ampio, l’effetto contagio sui mercati globali è stato finora limitato, con una certa volatilità azionaria e un modesto ritracciamento dai massimi storici dell’S&P 500.

LA REAZIONE DELLE AUTORITÀ

I due esperti di Amundi notano che le autorità cinesi hanno dimostrato impegno per evitare un crollo, con la Banca Popolare Cinese che ha iniettato 460 miliardi netti di renminbi, pari a 71 miliardi di dollari, di liquidità a breve termine nel sistema bancario, mentre Pechino potrebbe intervenire nella ristrutturazione, evitando che Evergrande vada in default incontrollato. Ma hanno anche dato chiari segnali al mercato della volontà di fermare la speculazione immobiliare e ridurre la leva finanziaria. Amundi si aspetta comunque che il settore resti sotto pressione nel breve periodo, anche se la riduzione della leva finanziaria dovrebbe essere vantaggioso nel medio periodo.

PROBABILI ALTRI CASI IN FUTURO

Evergrande è anche un avvertimento nei confronti di settori ad alta leva e con valutazioni stratosferiche, e secondo gli esperti di Amundi è probabile che in futuro vengano allo scoperto altre problematiche di indebitamento, che richiederanno ulteriore attenzione nella selezione del credito in tutti i settori. Le implicazioni sulla crescita sono rilevanti, e il rallentamento dell’edilizia residenziale è uno dei fattori negativi che ha portato al downgrade delle previsioni di Amundi sul PIL della Cina. Inoltre, i dati in calo sull’attività cinese hanno ampiamente sorpreso nel terzo trimestre, con le esportazioni unica eccezione.

LIMATE LE STIME DI CRESCITA 2021-22

L’inasprimento delle politiche, le restrizioni autoimposte su Covid-19, de-carbonizzazione, tagli alla produzione, razionamento dell’elettricità, e la carenza globale di chip, hanno contribuito al rallentamento. Per questo Amundi si aspetta più che la crescita riprenda nel quarto trimestre e prevede un PIL reale all’8,3% nel 2021, sotto la stima precedente dell’8,7% precedente, con una crescita del 2022 al 4,9% rispetto al 5,4% precedente stimato. Per questo, conclude l’analisi degli esperti di Amundi, il rallentamento della Cina rispetto ai principali partner commerciali dovrebbe essere monitorato con attenzione.

Invesco: Cina, la volatilità dovuta a Evergrande crea opportunità di posizionamento

Invesco vede rischi limitati sul settore del credito e anche sull’immobiliare, dovuti alle difficoltà di Evergrande, e ritiene che la recente volatilità offra buone opportunità di posizionamento sul lungo termine

Il caso Evergrande è importante perché i suoi debiti rappresentano circa il 6,5% delle passività totali del mercato immobiliare cinese e il 9% del mercato obbligazionario offshore cinese, per cui il gruppo è considerato un indicatore chiave sia per il real estate che per la propensione al rischio degli investitori sul mercato offshore. Ora si profila lo scenario di una ristrutturazione del debito, evitando così una liquidazione che azzererebbe il valore delle obbligazioni, con rischio di contagio aumenterebbe. È comunque possibile un impatto sul settore immobiliare, che rappresenta circa un quarto della crescita del PIL cinese, per cui la tolleranza a una flessione immobiliare è limitata, mentre pressioni si registrano anche sul mercato obbligazionario.

SACCHE DI OPPORTUNITÀ ANCHE NEL REAL ESTATE

Per questo Invesco ritiene che in questo momento la cautela sembri ancora appropriata, ma pensa anche che vi siano sacche di opportunità, anche all’interno del mercato immobiliare, in particolare in alcuni dei titoli a beta più elevato. I bond di molte di queste società, sottolinea l’analisi di Invesco, sono scambiati a forte sconto, nonostante la forte redditività e solidi bilanci, e potrebbero rappresentare un buon valore per gli investitori a lungo termine. Anche sul versante bancario Invesco ritiene la situazione di Evergrande gestibile, in quanto il debito del gruppo rappresenta circa il 2-3% del capitale core tier 1 delle banche cinesi, che totalizzava circa 18.500 miliardi alla fine del secondo trimestre.

NESSUNA PERDITA DI FIDUCIA NEL SISTEMA BANCARIO

Secondo Invesco, anche nel peggior scenario possibile e giudicato improbabile, ciò non comporterebbe una perdita di fiducia nel sistema bancario. Ora bisognerà fare attenzione ai pagamenti delle cedole in scadenza nei prossimi giorni e, per quanto riguarda l’intero settore immobiliare, seguire da vicino le mosse del governo cinese. In un’ottica di lungo periodo, prevede Invesco, è possibile che Pechino possa optare per il passaggio da un business model oggi centrato sulla di vendita già nella fase progettuale a uno che preveda il completamento degli immobili siano completati, il che consentirebbe agli operatori con alti costi di finanziamento di uscire dal mercato.

PECHINO NON PERMETTERÀ DEFAULT DIFFUSI

Per quanto riguarda il mercato del credito in generale, secondo Invesco è improbabile che i policymaker cinesi permettano default diffusi che andrebbero a impattare sul segmento High Yield, e nota che quest’anno il tasso complessivo di default è migliorato. Nel segmento Investment Grade, i fondamentali della maggior parte degli emittenti rimangono solidi, con buone posizioni di cassa. Per cui, secondo Invesco, la recente volatilità del mercato offre buone opportunità di posizionamento a lungo termine, soprattutto se si riesce ad essere selettivi negli emittenti.

Il default di Evergrande e la paura di una Lehman Brothers in Cina: quali rischi per il mondo?

Il colosso immobiliare della Cina, Evergrande, sta per andare in default. E il mondo teme una nuova Lehman Brothers.

Tra poche ore, salvo ormai improbabili sorprese, dalla Cina arriverà la notizia del default di Evergrande. A causa di forti problemi di liquidità, il colosso immobiliare non sarà in grado di onorare il pagamento degli interessi su due bond per complessivi 100 milioni di dollari. Di debiti ne ha per 300 miliardi, tanto che le borse mondiali traballano da giorni per il rischio che molti creditori si trovino in Occidente e che molti titoli di Evergrande siano parte di portafogli di chissà quanti fondi d’investimento, senza che neppure lo sappiamo.

La società ha 200.000 dipendenti, ma l’indotto garantisce altri 3,8 milioni di posti di lavoro. Vanta 1.300 progetti immobiliari in 280 città cinesi e milioni di clienti impauriti di non vedersi consegnate le case per cui hanno pagato in anticipo. Il default sarebbe tutt’altro che indolore sul piano sociale, anche perché evidentemente ad essere esposte verso Evergrande ci sono anche le banche cinesi.

Il mondo teme che la Cina abbia il suo “Lehman Brothers moment”. Probabilmente non sarà così. Questa caduta è voluta proprio dalle autorità cinesi, le quali hanno chiuso i rubinetti della liquidità a Evergrande all’inizio del mese. Da allora, la Borsa di Hong Kong perde il 10%. Le azioni societarie, invece, segnano -84% da inizio anno. Come già scritto in un precedente articolo, la Cina quasi cerca il default del colosso per imporre al mercato la disciplina.

Default Cina, la corsa sfrenata dell’immobiliare

Tutto vero, ma il fallimento di Evergrande non arriva per caso e per certi versi ha origine proprio dal crac di Lehman Brothers. Per reagire alla crisi finanziaria mondiale scatenata nel 2008 dal collasso della banca americana, Pechino varò potenti stimoli monetari.

Denaro facile e a basso costo per sostenere progetti immobiliari perlopiù colossali e senza alcuna utilità pratica. Sorsero le cosiddette “città fantasma”, realtà urbane costruite e non abitate per mancanza di domanda. In sostanza, centinaia o migliaia di miliardi di dollari furono spesi per pura speculazione.

E, tuttavia, questa corsa dissennata al mattone ha sostenuto e continua a sostenere la crescita dell’economia cinese. Senza, essa ripiegherebbe con ogni probabilità intorno ai livelli occidentali. Insomma, il Dragone smetterebbe di volare. L’atterraggio sarebbe durissimo per le famiglie cinesi, anzitutto, ma con riflessi per l’intera economia mondiale. Se i consumi, ergo le importazioni, si riducessero, a pagarne il prezzo sarebbero numerose realtà aziendali di Europa e Nord America. Pensate ai marchi del lusso o automobilistici, che negli ultimi anni stanno vedendo la Cina come lo sbocco naturale dei loro prodotti, date le immense dimensioni di questo mercato.

Ad ogni modo, entro poche ore il default in Cina segnerà la fine di una lunga era di stabilità finanziaria, pur spesso forzata dalla mano dello stato. Il timore è che ne inizi un’altra molto meno perscrutabile e dai connotati incerti. Detto con onestà, l’Occidente teme che la Cina si occidentalizzi nei suoi difetti. Timori forse esagerati, anche se il problema è reale. L’economia cinese cresce a colpi di investimenti insostenibili. Prima o poi, il conto da pagare dovrà arrivare. E il default imminente di Evergrande può preludere a un collasso sistemico.

La sindrome cinese può far paura, ma Evergrande non è la nuova Lehman

Le recenti tensioni geopolitiche si sono sommate alla stretta regolatoria di Pechino e causano fibrillazioni. Ma sono crisi che si possono gestire, come nel caso HNA, e l’opportunità di investimento resta intatta

A fine gennaio di quest’anno la conglomerata cinese HNA, dopo vent’anni di abbuffata di acquisizioni in giro per il mondo finanziate a debito, dagli alberghi Hilton a Deutsche Bank, dichiarava bancarotta e metteva in vendita gli asset per far fronte a debiti per un paio di centinaia di miliardi di dollari che non riusciva a onorare. La notizia ricevette poca attenzione sui media e meno ancora sui mercati, la Cina allora non era un tema-spauracchio da cavalcare, Biden era appena arrivato alla Casa Bianca e la guerra dei dazi di Trump sembrava da consegnare al passato, così come la nuova ‘guerra fredda’ tra le due superpotenze per il primato tecnologico e commerciale globale, mentre sorgeva l’alba di un nuovo multilateralismo su cui costruire le basi della ri-globalizzazione nel segno della rivoluzione verde, con Pechino che annunciava nuovi ambiziosi obiettivi di riduzione delle emissioni. Poi nel giro di qualche mese è cambiato tutto, prima le ondate di strette regolatorie su tech, education, intrattenimento e quotazioni a Wall Street, poi la caduta di Kabul che è sembrata aprire le porte dell’Asia centrale alle ambizioni geopolitiche di Xi Jinping, e alla fine il caso dei sommergibili a propulsione nucleare forniti all’Australia da americani e inglesi.

PECHINO DOVRÀ PROTEGGERE I RISPARMIATORI

In questo nuovo contesto è ‘esploso’ il caso del colosso immobiliare Evergrande, subito ribattezzata da qualche titolo sui media la una nuova ‘Lehman cinese’, il catalizzatore possibile di una tempesta che potrebbe investire il sistema finanziario della superpotenza, che pure continua ad attrarre investimenti da tutto il mondo, e in particolare dalle grandi case americane e europee. I numeri e i problemi di Evergrande non sono molto diversi da quelli di HNA, crescita troppo veloce e disordinata finanziata con troppo debito, che alla fine non si riesce a onorare. Per HNA è stata fatale la pandemia, visto che era investita moltissimo in linee aree e alberghiero. Per Evergrande è stata la corsa dei cinesi all’investimento immobiliare, che assorbe il 40% dei risparmi e spinge a lanciarsi in piani di sviluppo poco sostenibili. Il tutto ha causato una spinta al rialzo dei rendimenti dei bond High Yield, saliti in pochi mesi da circa il 10% a oltre il 14%, un segmento che vede Evergrande primo emittente in dollari con il 16% del mercato. Per Pechino il problema non è di facile soluzione, perché deve riuscire a separare il destino di Evergrande da quello dei risparmi investiti da decine di migliaia di cinesi.

NIENTE DI SIMILE AL CASO DI LEHMAN

Una svendita del patrimonio immobiliare di Evergrande avrebbe inoltre un impatto notevole sui prezzi degli immobili, con un ‘danno collaterale’ per molti risparmiatori, e forse anche con forte malumore sociale, che sicuramente Pechino vuole evitare. Ma deve anche far passare la lezione che ‘chi sbaglia paga’, in linea con la stretta regolatoria che ha intrapreso quest’anno. Un sentiero stretto ma non impraticabile. In ogni caso non sembrano esserci in nessun modo le premesse per una Lehman cinese. Sul debito della banca d’affari di Wall Street fallita nel settembre del 2008 c’era stampata la tripla A delle agenzie di rating, non il ‘junk’ del debito di Evergrande. Inoltre la bolla dei subprime era stata incoraggiata dalla politica di Bush junior che voleva tutti proprietari di case. Entità para governative come Fannie Mae e Freddie Mack erano piene di mutui ad alto rischio ma impacchettati in securities considerate ultra-sicure. Fu una devastante crisi di fiducia nel sistema finanziario americano e per contagio europeo, le grandi banche di Wall Street e di Londra non si fidavano a prestarsi soldi una all’altra neanche sulla scadenza overnight.

UNA TRANSIZIONE CHE CAUSA SUSSULTI

Niente del genere sta succedendo o sta per succedere in Cina. Ma è anche prevedibile che sussulti e nervosismi legati alla transizione di Pechino verso un assetto economico finanziario più ordinato e meno esposto alle scorribande del nuovo capitalismo nato e cresciuto nell’era di Deng continuino a preoccupare mercati e investitori. Anche perché la correzione degli squilibri economici e finanziari interni alla Cina può sovrapporsi a tensioni geopolitiche, con gli americani che stanno spostando dall’Atlantico al Pacifico il presidio dei meccanismi di difesa. Il mezzo giro di compasso che si può tracciare dalla Corea a Hong Kong passando per Taiwan e magari arrivando fino all’India è destinato a indicare un’area di tensioni e scaramucce, se non qualcosa di più. Ma per proseguire nel percorso di crescita la Cina ha bisogno dei capitali e del know how finanziario americano ed europeo, mentre gli investitori dell’area sviluppata del pianeta non hanno molte alternative alla Cina (e all’India) per impiegare in modo redditizio le proprie risorse.

BOTTOM LINE

Con le valutazioni di Wall Street a giudizio di molti diventate un po’ tirate, per l’investitore a lungo termine l’opzione cinese rimane intatta, a condizione di saper scegliere da chi farsi guidare. La dimensione e la crescita tumultuosa sono indicatori di rischio più che di opportunità. Che invece è racchiusa in un mercato di 1,4 miliardi di persone con redditi e consumi in crescita, che sarà sempre più in grado di sostenersi internamente dipendendo meno dalle esportazioni. Le tensioni geopolitiche fanno parte del gioco, ma né a Washington né a Pechino nessuno ha interesse che sia un gioco al massacro.

AGGIORNAMENTO 13 SETTEMBRE 2021

INDICE CINA 15667

fino a 16500 è un movimento tecnico a pullback dei 16500 precedente minimo ad area 14500 e precedente massimo a 20500. Lì risposte importanti dunque attese.

vedi aggiornamenti precedenti

Tiene il fondo del Box 14500-15600-17500

Tiene il doppio minimo a 14529– 15967 – 14680 del 20 Agosto 2021

Nuovo riappoggio area 14500 – 14639 30 Agosto 2021 14569 31 Agosto 2021

Dopo il forte up trend 13048 – 20500 l’Indice Cinese è sceso a un minimo di 16500 da cui rimbalzo a 18500 e successiva forte discesa area 14500 .14500 è un livello estremamente importante per l’Indice Cinese perchè fu il minimo che fece proprio dal top a 16500 (13048-16500-14500) per poi arrivare a 20500.

Quindi un livello di estrema importanza per il Trend di questo importante Indice Asiatico

Fidelity: opportunità di investimento intatte sul mercato cinese

Fidelity International vede buone opportunità di valore nelle azioni offshore, mentre le A-shares hanno meno rischi normativi e potrebbero beneficiare di più di politiche fiscali e monetarie più accomodanti

Gli investitori in azioni cinesi dovrebbero fare attenzione a non confondere un punto di inflessione con un de-rating. Ci può essere una pressione sulle valutazioni in una fase in cui gli investitori internazionali adottano un approccio attendista, ma le prospettive a lungo termine continuano ad essere positive. Lo sottolinea nella sua analisi Paras Anand, capo degli Investimenti Azionari pan-europei di Fidelity, secondo cui i recenti sell off indiscriminati di azioni cinesi hanno prodotto occasioni interessanti, in particolare per società in cui le traiettorie di crescita rimangono intatte. La nostra chart room di Fidelity mostra come le azioni cinesi stiano offrendo interessanti rapporti di price/earning rispetto al loro range storico a 10 anni, e anche nei confronti dei peer globali tra cui USA, Europa e azionario emergente in generale.

MANCANZA DI COMUNICAZIONE ADEGUATA

Per gli investitori a lungo termine, le prospettive in Cina sono ancora forti, sottolinea Anand: il sentiment ha subìto un colpo maggiore rispetto ai fondamentali, con preoccupazioni guidate non tanto dalla sostanza delle misure normative proposte in alcuni settori, quanto da una mancanza di comunicazione e spiegazione. Ma molte aziende innovative continuano a registrare forte crescita e ricevono un sostegno attivo del governo, la pipeline di investimenti futuri è solida, e i nuovi piani per una terza borsa onshore a Pechino sosterrebbero ulteriormente le piccole e medie imprese.

CERCARE OCCASIONI IN LINEA CON LE POLITICHE

L’esperto di Fidelity fa l’esempio dell’istruzione privata, reimpostata da nuove misure amministrative, tra cui la conversione di alcuni servizi in no profit. Ne è seguito un sell off con alcune società scambiate anche al di sotto dei livelli di cassa netta, ma secondo Anand alcune saranno in grado di adattarsi cambiando i modelli di business per catturare parte del reddito risparmiato dai consumatori. Occorre concentrarsi sui fondamentali, e identificare opportunità in aree in linea con la direzione della politica, come energia verde, semiconduttori, nuove infrastrutture, catene di fornitura dei veicoli elettrici, intelligenza artificiale e produzione di fascia alta, sottolinea l’esperto di Fidelity.

PROFONDE OPPORTUNITÀ DI VALORE

Molte aziende dovranno anche spendere di più nel reporting di conformità, in particolare nella gestione dati. Per identificare i vincitori, l’investitore dovrà comprendere le dinamiche specifiche dei settori e identificare le aziende con modelli di business più sostenibili o con potere di prezzo più forte. Nel mercato offshore Fidelity vede “profonde opportunità di valore”, mentre le A-shares affrontano probabilmente meno rischi normativi e potrebbero beneficiare maggiormente di una politica fiscale e monetaria più accomodante. Nel corso del tempo, Fidelity si aspetta che l’universo MSCI China diventi più equilibrato per ponderazioni settoriali, ad esempio con la riduzione dei nomi di Internet e l’aumento dei settori industriali e IT.

STORIA DI CRESCITA ININTERROTTA

L’esperto di Fidelity ricorda che dopo giugno 2015 le azioni cinesi persero più di un terzo del loro valore, e che le valutazioni di oggi sono comparabili, ma sottolinea che i mercati sono più sani con meno leva finanziaria utilizzata dagli investitori più speculativi e una maggior proporzione di capitale istituzionale. Nonostante i venti contrari che colpiscono alcuni settori, conclude l’analisi di Anand, la più ampia storia di crescita della Cina è ininterrotta, e le sacche di valore continueranno a diffondersi man mano che emergeranno nuove opportunità.

Amundi: la forza della Cina non si misura solo con la crescita del Pil

Secondo Amundi il Pil, che comunque Pechino vuol raddoppiare entro il 2035, non è più l’unico pilastro della politica cinese, che punta a un benessere diffuso e a un sistema finanziario e creditizio più aperto e efficiente

Per costruire un grande Paese socialista moderno entro il 2049, la Cina continua a puntare sulla crescita del PIL, che intende raddoppiare entro il 2035, ma nel quadro di una politica che poggia su altri due pilastri, ricchezza diffusa e modernizzazione del sistema finanziario nel segno dell’apertura e dell’efficienza. Lo sottolinea un commento firmato da Monica Defend, Global Head of Research, e Alessia Berardi, Head of Emerging Macro and Strategy Research, entrambe di Amundi, dal titolo “Cina: i tre pilastri per conseguire una prosperità comune”.

CRESCITA DESTINATA A RALLENTARE

Secondo le due esperte di Amundi, l’obiettivo di raddoppiare il PIL implica che il tasso di crescita diventerà progressivamente più basso nei prossimi vent’anni, passando dal 5,5% al 4% annuo, ma con una crescita di maggiore qualità, che significa investire nel capitale umano, con una popolazione che, secondo le stime della stessa Amundi, raggiungerà il picco nel 2026. Il secondo pilastro è la diffusione della ricchezza, con un aumento del reddito medio attraverso la redistribuzione del gettito fiscale, una riduzione degli squilibri urbani-rurali e regionali e un rafforzamento delle normative, come antimonopolio e anticorruzione.

CREDITO E MERCATO FINANZIARIO PIÙ EFFICIENTI

Il terzo pilastro individuato da Defend e Berardi, è lo sviluppo di un meccanismo di credito più efficiente e di un mercato finanziario aperto, indispensabile disinnescare i rischi finanziari. Secondo le due esperte di Amundi i primi passi sono già visibili nel numero crescente di default: le grandi imprese statali stanno facendo notizia sui media e stanno mettendo a dura prova l’agenda di derisking finanziario. Il modo in cui Pechino gestirà le aziende statali in grave difficoltà, dove il rischio potrebbe arrivare a livelli sistemici, “rivelerà il reale impegno del governo nei confronti della sua agenda e la sua tolleranza al rischio.”

SEGNALI DI RALLENTAMENTO A LUGLIO