Eccoci a un nuovo appuntamento dedicato al piu’ conosciuto detto “Borsistico” visto l’approssimarsi del mese di Maggio :

Sell in May and Go Away ?

Partiamo con alcune considerazioni :

Il 12 Febbraio 2021 come sapete siamo entrati nell’Anno del Bufalo D’Oro

2 0 2 1 : L’anno del Bufalo (ma d’ORO)

Memori di quanto accadde il 25 Gennaio 2020 con l’ingresso nell’anno del Topo avevamo piu’ volte sottolineato l’importanza di quella data , appunto il 12 Febbraio 2021 Capodanno Cinese .

Guardate allora cosa è accaduto sull’Indice Cinese solo 2 giorni dopo il Capodanno Cinese

Esattamente come accaduto il 25 Gennaio 2020 quando la Cina parlò per la prima volta in maniera ufficiale del Virus Corona Covid 19 è partita una forte correzione del 50% dell’intero move rialzista da 13048 a 20590 che al momento si è arrestata in data 11 Marzo 2021 a 16800 punti.

Il legame tra gli algoritmi che guidano l’Indice ( o se preferite le intelligenze artificiali che riescono a prevedere con largo anticipo i trend visto che esse stesse li “comandano” ) e il Capodanno Cinese è talmente evidente da non lasciare orma di dubbi.

E se andiamo a vedere il NASDAQ notiamo sempre il 14 Febbraio 2021 , sempre due giorni dopo il Capodanno Cinese , una forte correzione da 13905 NASDAQ = 338,34 QQQ terminata il 28 Febbraio 2021 a 12225 NASDAQ = 297,50 QQQ.

Sell Off che avevamo ipotizzato da area 330/340 nell’articolo che conoscete :

Invesco QQQ – QQQ.O :RISK OFF A 330/340$ ?

Quindi la correzione sul Nasdaq si è fermata ben 11 giorni prima di quanto accaduto all’Indice Cinese (28 Febbraio 2021 Nasdaq – 11 Marzo 2021 Indice Cinese ) e ovviamente questo ha determinato una discesa percentualmente inferiore ( da 13905 NASDAQ a 12225 NASDAQ 1690 punti circa 12% , contro un move correttivo dell’Indice Cinese da 20590 a 16800 di 3790 pari al 19,41%).

Se fate mente locale ricorderete che lo scorso 2020 la correzione sui Mercati Americani partì il 20 Febbraio 2020 e si concluse il 19 Marzo 2021 ( Nel 2021 correzione Indice Cinese 14 Febbraio 2021 – 11 Marzo 2021 e NASDAQ 14 Febbraio 2021 – 28 Febbraio 2021 )

Solo coincidenze ?

SARA’ ANCHE VERO IL DETTO , SELL IN MAY AND GO AWAY , MA DA DUE ANNI A QUESTA PARTE FORSE SAREBBE BENE TENERE ANCHE BEN PRESENTE UN NUOVO DETTO CONIATO DA SFI :

SELL AT CHINESE NEW YEAR AND GO AWAY

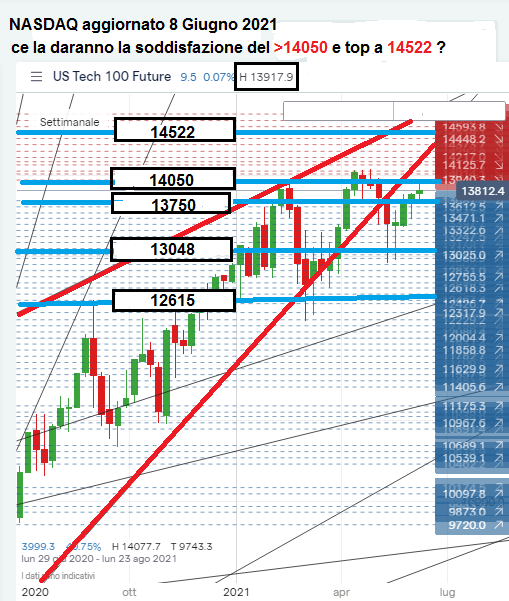

Ma torniamo al NASDAQ.

Al contrario dell’Indice Cinese che ad oggi è ben lontano dai suoi massimi storici essendo ancora fuori dal Box 17500-20500 , il NASDAQ,si è non solo riportato ai precedenti massimi ma ne ha fatti di superiori, toccando 14071 NASDAQ = 342,0 QQQ.

Questo ci ha fatto particolarmente piacere visto che proprio questa era la nostra idea esposta il 20 Marzo 2021 nell’analisi che conoscete (Move 12615-14522 NASDAQ) :

The Italian Wolves and the Shark of Wall Street

Tutto questo mentre il target rialzista per lo Standard and Poor 4285 dell’analisi del 7 Dicembre 2019 si sta avvicinando sempre di piu’. E questa è una cosa da tenere in considerazione sopratutto visto il rialzo partito il 19 Marzo 2020 e di fatto ancora non concluso.

Standard and Poor 4196 <-Nuovo Top Storico

+1148 PUNTI DA RADICE HFT 048 = 3048 MIDPOINT.

–89,4 PUNTI al TARGET 4285,4 di questa analisi

Standard and Poor 3046,4 MIDPOINT

E SIAMO A UN PASSO DALLE TRIMESTRALI TECH DELLE SOCIETA’ PIU’

IMPORTANTI

CHE NELLE PROSSIME OTTAVE ENTRERA’ NEL VIVO

La prima ,come sicuramente saprete tutti è molto attesa da tutti noi ed è quella di una delle società che maggiori soddisfazioni ha dato nel biennio 2019-2021 :

TESLA che divulgherà i dati del primo trimestre il 26 Aprile 2021.

Per il resto a parte la Stagionalità che vede in APRILE (per FTSEMIB spesso i top di periodo ) e in Maggio ( per gli Indici USA terminate le trimestrali e il pagamento dei dividendi ) l’unica cosa certa che possiamo dire è questa :

Il NASDAQ è al momento restato in un Box molto importante di 300 punti , quindi molto stretto , compreso tra 13750 e 14050 ,quindi gli ipotizzati Top 14150-14522 sono ancora raggiungibili.

E questo nonostante il sell off su Rumors di aumento della tassazione dei gain di Borsa che Biden sembrerebbe avere intenzione di fare applicare. (ma tra il dire e il fare…..)

Gli INDICI USA e molti Indici Mondiali sono sui massimi storici assoluti .

Nonostante motivi GEOPOLITICI di ogni tipo dal 12 Febbraio 2021 siano apparsi di colpo :

Crisi USA-IRAN

Crisi Russia -Ucraina

Guerra Fredda USA-CINA

Guerra Fredda USA-Russia

Sommosse popolari in molti paesi Europei contro le restrizioni imposte da questa Pandemia

Aumento del prezzo dei Cereali costante da Agosto 2020 ( vi ricordiamo che i prezzi di queste materie prime l’ultima volta che aumentarono fortemente scatenarono la cosi detta Primavera Araba ,visto che MAIS , GRANO , RISO e SOIA sono alla base dell’alimentazione di molti popoli )

Commodities : CEREALI è arrivato il loro momento ?

Interi Popoli e Nazioni ridotti alla fame come LIBANO , SIRIA , KOREA già ad oggi.

E tutto questo ha una sinistra somiglianza nel parallelo 1961-2021 che abbiamo fatto e che stiamo aggiornando con gli avvenimenti principali nell’articolo che conoscete :

1961-2021 : Ci saranno delle analogie ?

A prescindere dai Motti Borsistici Storici :

SELL IN MAY AND GO AWAY

O dal Nuovo Motto Coniato da SFI TRADING ADVISOR :

SELL AT CHINESE NEW YEAR AND GO AWAY

sarà sicuramente consigliabile viaggiare a vista e con occhi ben aperti nella seconda metà del 2021 , sopratutto tenendo in considerazione che siamo in un rialzo partito nel 2009 (Anno del Bufalo) che dura da 12 anni e che ci ha visto nuovamente entrare dal 12 Febbraio 2021 in un altro Anno del Bufalo .

Un ciclo di 12 Anni.

E’ solo una coincidenza che il rialzo sui Mercati Finanziari sia durato ad oggi 12 anni , tanto quanto distano tra loro nel Calendario Cinese gli stessi anni del Bufalo ?

Per noi no.

Attendiamo quindi le Trimestrali USA , che sicuramente ci faranno capire molto meglio il periodo di Mercato che ci attende , dopo un trimestre Febbraio -Marzo – Aprile che tutto è stato tranne che semplice da comprendere !

Bontà dei Giostrai , degli HFT , delle Intelligenze Artificiali molte nostre idee hanno avuto riscontro…. per fortuna nostra e dei nostri affezionati lettori !

Perchè in qualsiasi caso e qualsiasi cosa accada : The Show Must Go On !

Ad Maiora !

NEWS ARRIVATE DOPO NOSTRO ARTICOLO

REFLAZIONE… ARRENDETEVI!

Scritto il 8 Luglio 2021 alle 08:04 da icebergfinanza

Ieri un altro tassello è stato incastonato nel meraviglioso puzzle della deflazione da debiti che stiamo costruendo, dollaro e rendimenti hanno danno un’indicazione precisa che nei prossimi mesi diventerà letale per tutti quelli che hanno scommesso sull’inflazione, sulla reflazione…https://platform.twitter.com/embed/Tweet.html?dnt=true&embedId=twitter-widget-0&features=eyJ0ZndfZXhwZXJpbWVudHNfY29va2llX2V4cGlyYXRpb24iOnsiYnVja2V0IjoxMjA5NjAwLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X2hvcml6b25fdHdlZXRfZW1iZWRfOTU1NSI6eyJidWNrZXQiOiJodGUiLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X3R3ZWV0X2VtYmVkX2NsaWNrYWJpbGl0eV8xMjEwMiI6eyJidWNrZXQiOiJjb250cm9sIiwidmVyc2lvbiI6bnVsbH19&frame=false&hideCard=false&hideThread=false&id=1412861830456877062&lang=it&origin=https%3A%2F%2Ficebergfinanza.finanza.com%2F2021%2F07%2F08%2Freflazione-arrendetevi%2F&sessionId=46be60befa962393e94531fcdded73017c3452c8&theme=light&widgetsVersion=82e1070%3A1619632193066&width=550px

Tutti iscritti alla scuola di transitorietà ora, patetici quei giornalisti, economisti e analisti che ora si domandano cosa sta succedendo, che ritengono assurdo che i tassi calino e il dollaro risalga in mezzo a tanta inflazione, figlia di un’illusione.https://platform.twitter.com/embed/Tweet.html?dnt=true&embedId=twitter-widget-1&features=eyJ0ZndfZXhwZXJpbWVudHNfY29va2llX2V4cGlyYXRpb24iOnsiYnVja2V0IjoxMjA5NjAwLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X2hvcml6b25fdHdlZXRfZW1iZWRfOTU1NSI6eyJidWNrZXQiOiJodGUiLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X3R3ZWV0X2VtYmVkX2NsaWNrYWJpbGl0eV8xMjEwMiI6eyJidWNrZXQiOiJjb250cm9sIiwidmVyc2lvbiI6bnVsbH19&frame=false&hideCard=false&hideThread=false&id=1412465874628485130&lang=it&origin=https%3A%2F%2Ficebergfinanza.finanza.com%2F2021%2F07%2F08%2Freflazione-arrendetevi%2F&sessionId=46be60befa962393e94531fcdded73017c3452c8&theme=light&widgetsVersion=82e1070%3A1619632193066&width=550px

Certo il drammatico crollo dei rendimenti è una delle più grandi sorprese degli ultimi 3 mesi, ma non per noi, unici in Italia ad andare controcorrente, contro tutti.https://platform.twitter.com/embed/Tweet.html?dnt=true&embedId=twitter-widget-2&features=eyJ0ZndfZXhwZXJpbWVudHNfY29va2llX2V4cGlyYXRpb24iOnsiYnVja2V0IjoxMjA5NjAwLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X2hvcml6b25fdHdlZXRfZW1iZWRfOTU1NSI6eyJidWNrZXQiOiJodGUiLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X3R3ZWV0X2VtYmVkX2NsaWNrYWJpbGl0eV8xMjEwMiI6eyJidWNrZXQiOiJjb250cm9sIiwidmVyc2lvbiI6bnVsbH19&frame=false&hideCard=false&hideThread=false&id=1412785201546149888&lang=it&origin=https%3A%2F%2Ficebergfinanza.finanza.com%2F2021%2F07%2F08%2Freflazione-arrendetevi%2F&sessionId=46be60befa962393e94531fcdded73017c3452c8&theme=light&widgetsVersion=82e1070%3A1619632193066&width=550px

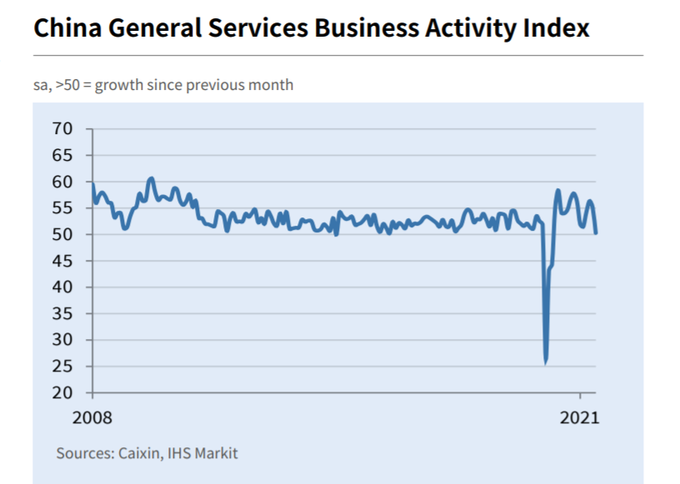

Il bello è che mentre tutti sono li con il nasino all’insù ad ascoltare le previsioni di qualche inutile governatore della FED che vorrebbe alzare i tassi prima del tempo, in Cina sono seriamente preoccupati, stanno pensando di tagliare i tassi, sostenere di nuovo l’economia…

Il settore dei servizi cinese ha visto gli aumenti più deboli di attività e nuovi lavori negli ultimi 14 mesi secondo l’ultimo Caixin China General Services sceso ad un passo dalla contrazione a 50,3 dai 55,1 di maggio.

In questo contesto sono semplicemente ridicole le attese del mercato sulle proiezioni di futuri rialzi dei tassi della Fed, infatti i bond vigilantes hanno distrutto la parte lunga della curva in questi giorni piantando una bandierina rosso fuoco nel campo delle illusioni.

Come promemoria, 13 governatori su 18 prevedono un aumento dei tassi di interesse entro il 2023, ripeto ENTRO IL 2023, come se in 2 anni non succedesse nulla. Con la maggior parte di loro che si aspetta di aumentare il tasso di riferimento di 0,5 punti percentuali, una miseria. Sette ridicoli, vorrebbero aumentare i tassi il prossimo anno. A marzo, la maggior parte dei funzionari prevedeva di mantenere i tassi costanti fino al 2023.

L’unica cosa degna di nota nelle minute del FOMC di ieri è che tutti i governatori sono seriamente preoccupati per la nuova bolla immobiliare…

Diversi partecipanti hanno evidenziato, tuttavia, che i bassi tassi di interesse stavano contribuendo all’aumento dei prezzi delle case e che le pressioni sulle valutazioni nei mercati immobiliari potrebbero comportare rischi per la stabilità finanziaria”.

ieri dopo l’uscita delle minute, il mercato ha confermato la sua scelta i tassi continueranno a calare.

Ieri i rendimenti dei Treasury USA a 10 anni sono scesi sotto 1,30 % e quelli a 30 anni hanno polverizzato la barriera del 2 % e il dollaro USA è in rialzo, il petrolio è in forte calo come previsto, il mercato ha cancellato la favola della reflazione dagli schermi delle proprie illusioni.

E’ bastato un solo secondo e da 77 dollari il petrolio è crollato sino a quasi 71…https://platform.twitter.com/embed/Tweet.html?dnt=true&embedId=twitter-widget-3&features=eyJ0ZndfZXhwZXJpbWVudHNfY29va2llX2V4cGlyYXRpb24iOnsiYnVja2V0IjoxMjA5NjAwLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X2hvcml6b25fdHdlZXRfZW1iZWRfOTU1NSI6eyJidWNrZXQiOiJodGUiLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X3R3ZWV0X2VtYmVkX2NsaWNrYWJpbGl0eV8xMjEwMiI6eyJidWNrZXQiOiJjb250cm9sIiwidmVyc2lvbiI6bnVsbH19&frame=false&hideCard=false&hideThread=false&id=1412756074411798528&lang=it&origin=https%3A%2F%2Ficebergfinanza.finanza.com%2F2021%2F07%2F08%2Freflazione-arrendetevi%2F&sessionId=46be60befa962393e94531fcdded73017c3452c8&theme=light&widgetsVersion=82e1070%3A1619632193066&width=550px

Dietro lo stallo all’interno dell’OPEC sull’opportunità di aumentare la produzione di petrolio c’è un membro chiave del cartello con una nuova strategia: vendere più greggio possibile prima che la domanda si esaurisca.

La strategia degli Emirati Arabi Uniti , come descritta da funzionari che hanno familiarità con la questione, rappresenta uno dei cambiamenti più significativi nella politica petrolifera di un importante petrostato del Medio Oriente. Per anni, i governi produttori di petrolio della regione hanno affermato di non essere preoccupati di trovare acquirenti di greggio nel lontano futuro. Gli Emirati Arabi Uniti, che detengono alcune delle più grandi riserve di greggio non sfruttate del mondo, stanno rompendo quell’ortodossia, secondo persone che hanno familiarità con la strategia.

“Questo è il momento di massimizzare il valore delle risorse di idrocarburi del paese, mentre hanno valore”, ha affermato una persona informata sulla strategia degli Emirati Arabi Uniti…

Ecco la risposta del mercato alle nostre previsioni di ieri, siete pronti per un ritorno a 20 dollari al barile?https://platform.twitter.com/embed/Tweet.html?dnt=true&embedId=twitter-widget-4&features=eyJ0ZndfZXhwZXJpbWVudHNfY29va2llX2V4cGlyYXRpb24iOnsiYnVja2V0IjoxMjA5NjAwLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X2hvcml6b25fdHdlZXRfZW1iZWRfOTU1NSI6eyJidWNrZXQiOiJodGUiLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X3R3ZWV0X2VtYmVkX2NsaWNrYWJpbGl0eV8xMjEwMiI6eyJidWNrZXQiOiJjb250cm9sIiwidmVyc2lvbiI6bnVsbH19&frame=false&hideCard=false&hideThread=false&id=1412985527607955457&lang=it&origin=https%3A%2F%2Ficebergfinanza.finanza.com%2F2021%2F07%2F08%2Freflazione-arrendetevi%2F&sessionId=46be60befa962393e94531fcdded73017c3452c8&theme=light&widgetsVersion=82e1070%3A1619632193066&width=550px

Nel frattempo dollar index ai massimi da tre mesi, ieri un segnale inequivocabile!

Come dice il vecchio Rosie, la media mobile a 200 giorni è stata disintegrata e ora esiste un cratere almeno sino a 1,60.https://platform.twitter.com/embed/Tweet.html?dnt=true&embedId=twitter-widget-5&features=eyJ0ZndfZXhwZXJpbWVudHNfY29va2llX2V4cGlyYXRpb24iOnsiYnVja2V0IjoxMjA5NjAwLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X2hvcml6b25fdHdlZXRfZW1iZWRfOTU1NSI6eyJidWNrZXQiOiJodGUiLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X3R3ZWV0X2VtYmVkX2NsaWNrYWJpbGl0eV8xMjEwMiI6eyJidWNrZXQiOiJjb250cm9sIiwidmVyc2lvbiI6bnVsbH19&frame=false&hideCard=false&hideThread=false&id=1412769831754027019&lang=it&origin=https%3A%2F%2Ficebergfinanza.finanza.com%2F2021%2F07%2F08%2Freflazione-arrendetevi%2F&sessionId=46be60befa962393e94531fcdded73017c3452c8&theme=light&widgetsVersion=82e1070%3A1619632193066&width=550px

Ci sarà una pausa, Jackson Hole è dietro l’angolo, loro scommettono ancora sull’ultima illusione, poi l’ultima grande occasione continuerà sino alla fine.

BOND BULLS… ENJOY!

La verità è figlia del tempo… e della deflazione da debiti!

Buona estate a tutti coloro che hanno creduto nelle nostre visioni, come sempre unici, soli contro tutto e contro tutti!

A loro non resta che la favoletta di Jackson Hole, a noi il gran finale!

I manoscritti da inizio anno sono più che sufficienti per comprendere come coglierla, l’ultima grande occasione, la più colossale della storia, perché oggi sono tutti sul lato sbagliato di una barca che sta di nuovo per affondare.

Michael Burry de “la grande scommessa” e altri importanti investitori prevedono un epico crollo del mercato. Ecco i loro avvertimenti

Michael Burry de “la grande scommessa” parla dell’imminente madre di tutti i crash. Anche altri famosi investitori stanno lanciando l’allarme. Ecco di cosa si tratta.

di Pietro Pisello , pubblicato il 06 Luglio 2021 alle ore 08:40

Non solo Michael Burry de “la grande scommessa” e altri famosi investitori lanciano l’allarme. Sta arrivando davvero la “madre di tutti i crash”? Cosa possiamo fare?

Michael Burry de “la grande scommessa”: è in arrivo “la madre di tutti i crash”

Il gestore di hedge fund Michael Burry – famoso per aver previsto la crisi finanziaria del 2008 descritto nel libro e film “the big short”, “la grande scommessa in Italia” – ha messo in guardia contro “la madre di tutti i crash”, e riguarda i Bitcoin e le altre criptovalute.

Michael Burry è preoccupato che i governi possano intervenire pesantemente sulla criptovaluta. A febbraio ha avvertito che “in una crisi inflazionistica, i governi si sposteranno per schiacciare i concorrenti nell’arena valutaria”.

Per il famoso investitore, dunque, il futuro a lungo termine delle criptovalute è tenue.

Geremy Grantham: bolla epica a tutti gli effetti

Geremy Grantham, il leggendario investitore e cofondatore di OGM, ha definito il mercato in una “bolla epica a tutti gli effetti”.

“Quando hai raggiunto questo livello di evidente super-entusiasmo, la bolla si è sempre rotta dopo qualche tempo, senza eccezioni”.

“Dovremo convivere con la più grande perdita di valore percepito dalle risorse che abbiamo mai visto”, ha aggiunto Grantham.

Leon Cooperman: cautela a medio e lungo termine

Leon Cooperman ha espresso profonde preoccupazioni sui mercati finanziari a maggio.

“Tutto quello che guardo suggerirebbe cautela, a medio e lungo termine”, ha detto l’investitore miliardario e capo di Omega Advisors. “Quando questo mercato ha un motivo per scendere, scenderà così velocemente che ti girerà la testa”.

Tuttavia, Cooperman si è descritto come un “orso completamente investito” perché i fattori che in genere causano i mercati al ribasso – aumento dell’inflazione, timori di recessione, una Federal Reserve ostile – non sono poi così presenti.

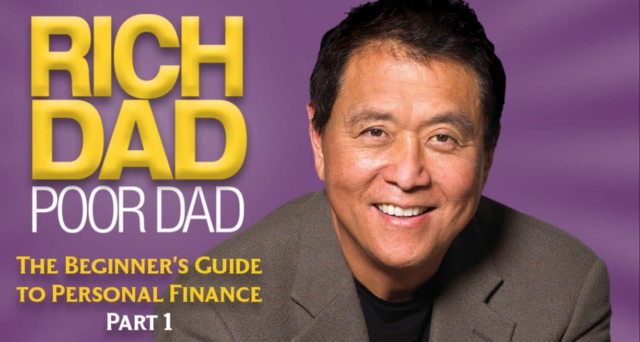

Robert Kiyosaki, autore di “padre ricco padre povero”, lancia l’allarme

Robert Kiyosaki, autore del bestseller sulla finanza personale “padre ricco padre povero”, ha lanciato l’allarme sul mercato per diversi mesi.

“La più grande bolla nella storia del mondo sta diventando più grande”, ha twittato la scorsa settimana. “La Fed aumenterà i tassi di interesse causando il crollo di azioni, obbligazioni, immobili e oro”, ha twittato a metà maggio.

“Il più grande crollo della storia mondiale sta arrivando”, la dichiarazione shock di Robert Kiyosaki, autore di “padre ricco padre povero”

La più grande bolla nella storia del mondo sta diventando più grande, lo ha detto Robert Kiyosaki di “padre ricco padre povero”, e raccomanda i prossimi investimenti.

di Pietro Pisello , pubblicato il 30 Giugno 2021 alle ore 09:06

I mercati finanziari si stanno avviando verso una brutale recessione e gli investitori dovrebbero fare affidamento su criptovalute e metalli preziosi per resistere alle ricadute, ha twittato lunedì Robert Kiyosaki, l’autore di “padre ricco padre povero”.

“Il più grande crollo della storia mondiale sta arrivando”, ha detto Kiyosaki, aggiungendo che le vendite creano opportunità di acquisto, ma che i mercati non si riprenderanno per molto tempo. “Prendi più oro, argento e bitcoin finché puoi”, ha detto.

Robert Kiyosaki (padre ricco padre povero): è in arrivo il più grande crollo della storia mondiale

Robert Kiyosaki, autore del bestseller sulla finanza personale “padre ricco padre povero”, ha lanciato l’allarme sul mercato per diversi mesi.

“La più grande bolla nella storia del mondo sta diventando più grande”, ha twittato la scorsa settimana. “La Fed aumenterà i tassi di interesse causando il crollo di azioni, obbligazioni, immobili e oro”, ha twittato a metà maggio.

Cosa fare per difendersi dalla “imminente recessione”?

Robert Kiyosaki ha raccomandato di detenere criptovalute e metalli. L’autore di “padre ricco padre povero”, si legge nel Tweet, crede che questi asset possano reggere la botta del crollo dei mercati e sono facilmente convertibili in denaro.

“Perché mi piace l’oro, l’argento, i bitcoin? Liquidità”, twittava già a febbraio. “La gente che si precipita a comprare una casa ai massimi del mercato immobiliare. Quando il mercato immobiliare crolla non può uscire.”

Elogio ai piccoli traders di RTeddit

Il guru della finanza personale ha anche elogiato i piccoli investitori di Reddit che hanno eseguito per lo short squeeze su GameStop, AMC e altri asset all’inizio di quest’anno. “I trader di Reddit prendono a calci gli investitori istituzionali”, ha twittato alla fine di gennaio.“Continuate così”.

“Sono entusiasta del fatto che Reddit insegua il mercato dell’argento manipolato”, ha twittato pochi giorni dopo, aggiungendo: “Dio benedica i trader di Reddit”.

Un doveroso disclaimer

Questo articolo è da considerarsi ai soli fini informativi e non intende essere in alcun modo una raccomandazione d’investimento.

Infine, una piccola raccomandazione: state lontani dai guro dalla finanza, anche da quelli più famosi. Affidatevi soltanto al parere di consulenti finanziari esperti e di vostra fiducia.

BORSE: come è CLAMOROSAMENTE cambiato il mondo!

Quanto vale un’idea? Quanto può essere valorizzato un business promettente? Quanto pesa un possibile brevetto?

Che i mercati finanziari abbiano cambiato pelle, è noto a tutti. Come è nota la velocità con cui si evolve la situazione rispetto ad anni fa. Questo grazie alla tecnologia, al trading on line, alla velocità di circolazione delle notizia, agli HFT, ai software ecc ecc. Ma è altrettanto determinante COME le società vengono valutate in borsa. E la loro volatilità dipende proprio anche da questi principi.

Facciamo un esempio. Qual è il peso che diamo oggi ad un parametro come il price/book value? Beh, dipende dal titolo. Se prendiamo Tesla, il P/BV è il più inutile dei ratio patrimoniali. Se invece ragioniamo con Stellantis, assume tutto un altro peso. Sono due titoli presi a caso, ma rispecchiano secondo me il diverso peso che si trova nelle varie società di due tipi di beni: quelli tangibili e ripeto quelli intangibili.

Premessa: cosa è il patrimonio intangibile di un’impresa? Potremmo schematizzarlo in questo modo.

Quindi tutto quello che non si può “toccare” con mano e che quindi sfugge ad una valutazione diciamo “tradizionale”. Pensateci un attimo, prendete i titoli facenti parte del NYFANG+, ovvero l’indice che più di tutti ha influenzato le tendenze delle borse negli ultimi anni.

NYFANG+ Composition

Che dite? Quanto pesano in questi titoli gli asset intangibili? E quanto diventa quindi relativa la loro valutazione? Ecco perché è FONDAMENTALE la fiducia. Perché se si sgonfia la fiducia, questi asset intangibili rischiano di sgonfiarsi come palloncini anche se parte di questi sono ormai consolidati. E la conferma ce l’abbiamo da questo grafico che è secondo me CLAMOROSO.

Guardate dal 1975 ad oggi come sono cambiati i mercati e le valutazione, oltre che il peso di asset tangibili ed intangibili. Oggi valgono il 90 ripeto 90% della valutazione dello SP500. Detto in soldoni, circa 33 trillioni di USD su 36 sono la valorizzazione di asset intangibili. A me è venuto un po’ il mal di mare, stiamo camminando veramente sulle uova. Ulteriore conferma che il sistema deve fare il possibile per continuare questa straordinaria telenovela. Perché se scema la fiducia, potrebbe essere molto problematico.

Fauci lancia warning su variante Delta: domina infezioni in UK, evitare che accada lo stesso negli Usa

09/06/2021

Il consigliere della Casa Bianca, Anthony Fauci, invita a tenere alta l’attenzione e ieri ha ricordato come la variante segnalata per la prima volta in India, nota come Delta, domina le nuove infezioni in Gran Bretagna. “Essenzialmente sta prendendo il sopravvento – ha detto Fauci – . Non possiamo permettere che ciò accada negli Stati Uniti”. Al momento questa variante è stata rilevata solo nel 6% dei nuovi casi negli Usa. Delta è stato segnalato in 60 paesi tra cui l’America, che è ancora la più colpita al mondo per numero di infezioni e decessi da coronavirus.

Fauci ha posto così l’accento anche sulla necessità che più americani possibile vengano vaccinati contro il Covid rimarcando come la domanda stia calando in alcuni stati.

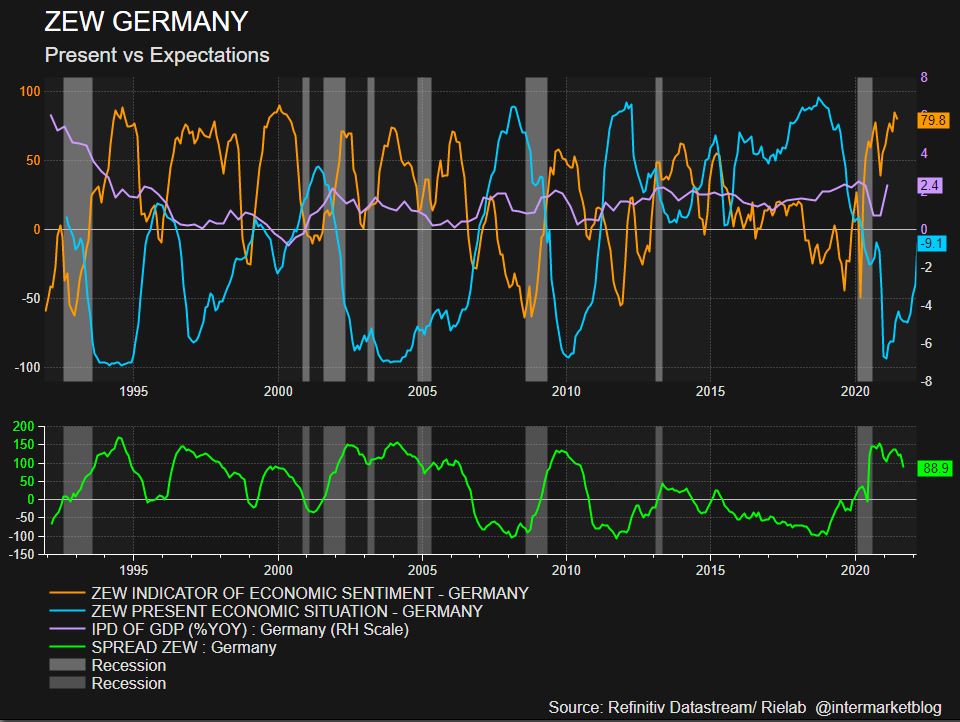

ZEW: bene ma poi alla fine non benissimo

Non è che mi diverta particolarmente di fare l’avvocato del Diavolo, ma mi piace cercare la visione alternativa, quella che magari ai media e al lettore ordinario sfugge.

Oggi quando ho letto i dati dello ZEW, che resta una cartina tornasole per l’Eurozona, si intravvedeva un certo entusiasmo.

BERLINO, 8 giugno (Reuters) – La fiducia degli investitori tedeschi è scesa a giugno, restando comunque a livelli alti, con le attese di una forte ripresa dell’economia nei prossimi sei mesi che si mantengono intatte. L’indice economic sentiment a cura dell’istituto di ricerca economica Zew mostra una flessione a 79,8 punti dagli 84,4 di maggio. Un sondaggio Reuters aveva stimato un incremento a 86,0. Un indicatore Zew separato che monitora le condizioni economiche attuali è avanzato a -9,1 punti dai -40,1 del mese precedente.

Il consensus delle stime prevedeva una rilevazione pari a -27,8 punti. “La ripresa economica progredisce”, dice in una nota Achim Wambach, presidente dell’istituto Zew. “Il calo delle attese è probabilmente dovuto in gran parte a valutazioni decisamente migliori della situazione economica, che è tornata ora ai livelli pre-crisi”. “Gli esperti del mercato finanziario continuano dunque ad aspettarsi una forte ripresa economica nei prossimi sei mesi”, ha aggiunto Wambach.

Quindi leggero calo ma ancora tanta positività. Il che ci può stare, però vi propongo una visione alternativa. Ho preso lo ZEW corrente e l’ho messo a confronto delle aspettative. La cosa che un po’ preoccupa è quando il gap tra i due inizia a chiudersi.

Il fatto è che il sentiment è sui massimi, quindi il recupero della situazione corrente porta ad una chiusura del GAP, ma attenzione, la cosa che non deve succedere è che il sentiment inizi a perdere terreno. E, lo ribadisco, è proprio su questo aspetto che tutti stanno lavorando per tenere alto il morale della truppa.

Rischio bolla green: rincorrere gli asset verdi di moda oggi non è sempre l’approccio giusto per vincere nel lungo periodo

05/06/2021

Nel pieno della lotta al cambiamento climatico, anche gli investimenti si fanno green e non è un caso se sui mercati finanziari si sta assistendo a una corsa dei titoli legati alla transizione energetica e alla decarbonizzazione. Basta pensare all’azione Tesla, letteralmente esplosa: se nel gennaio 2020 quotava a 88,60 dollari, un anno dopo, nel gennaio del 2021 ha toccato il massimo di 880 dollari (ora scambia intorno ai 625 dollari). Ma attenzione, perchè questo interesse potrebbe diventare infatuazione e tra gli esperti c’è chi non esclude addirittura il rischio di una bolla speculativa sugli asset verdi. A mettere la pulce nell’orecchio è Wolfgang Fickus, CFA, Product Specialist di Comgest, in una analisi intitolata proprio “Occhio alla bolla green”.

“Anche se uno dei ruoli dei mercati finanziari è quello di prendere rischi per finanziare il futuro, la crescita e l’innovazione, bisogna valutare se oggi non ci stiamo muovendo troppo velocemente sui titoli green“, avverte l’esperto, guardando al passato e ricordando il motivo dello scoppio della bolla tecnologica nel 2000: sebbene gli investitori avessero ragione, soprattutto per quanto riguarda il fortissimo potenziale dell’ecommerce, si era troppo avanti, da cinque a dieci anni in anticipo, perché né le infrastrutture né il consumatore erano pronti per queste nuove tecnologie.

E se l’onda verde di oggi fosse simile all’euforia che ha fatto schizzare i titoli tecnologici all’epoca, con l’esito che sappiamo? L’esperienza insegna che a volte è meglio diffidare dalle mode e secondo l’esperto di Comgest investire nei titoli green di oggi non è necessariamente il modo migliore per contribuire alla decarbonizzazione dell’economia e per avere successo negli investimenti finanziari a lungo termine. Il suo suggerimento è adottare invece un approccio bottom-up, che consiste nel valutare il rendimento potenziale e la considerazione delle questioni climatiche azienda per azienda. In questo modo, spiega, si evita di essere sedotti da ciò che è “alla moda” e si individuano i futuri vincitori di una crescita a lungo termine rispettosa dell’ambiente. Questo approccio può anche portare a investire in attori della old economy che, con una lunga storia di innovazione, potrebbero fornire soluzioni per ridurre l’impronta di carbonio delle loro attività. Anche il sostegno alle aziende che riducono l’intensità di carbonio delle industrie inquinanti può essere cruciale per uno sforzo climatico di successo.

Ma al di là della selezione dei titoli da includere nel portafoglio, anche gli stessi mercati finanziari, gli investitori e gli asset manager possono dare un contributo importante per accelerare il cambiamento nel mondo corporate e combattere il riscaldamento globale a lungo termine. È il caso dell’appello al governo brasiliano da parte di alcuni player del risparmio gestito, che corrispondono a un totale di 4.000 miliardi di dollari (circa 3.265 miliardi di euro) di asset in gestione, per fermare la deforestazione in Amazzonia. Un altro esempio è il Carbon Disclosure Project (CDP), che riunendo 600 investitori, mira a ridurre il consumo di acqua, frenare la deforestazione e identificare i rischi climatici attraverso le 9.600 aziende in tutto il mondo che hanno già risposto ai suoi appelli.

Insomma, non c’è una soluzione miracolosa – conclude l’esperto – anche se l’esplosione dei titoli green sul mercato azionario vorrebbe farcelo credere.

Wall Street alla mercè dei dati lavoro Usa: le stime di Citi e Goldman Sachs. Futures poco mossi

04/06/2021

Futures su Wall Street poco mossi, in attesa del grande market mover della sessione odierna: il report occupazionale Usa di maggio che, come hanno fatto notare gli economisti di Citi, “sarà un fattore chiave nel determinare la politica monetaria della Fed dei prossimi mesi”.

Citi stima una creazione di 760.000 nuovi posti di lavoro, e sostiene che numeri particolarmente bassi dell’occupazione Usa potrebbero indicare che la Fed non procederà al tapering del Quantitative easing almeno fino al prossimo anno.

Gli economisti intervistati da Dow Jones prevedono 671.000 nuovi posti di lavoro a maggio, rispetto agli appena +266.000 posti creati ad aprile.

L’outlook di Goldman Sachs è di una creazione di 750.000 nuovi posti di lavoro, a fronte di un tasso di disoccupazione in calo al 5,8%.

Ieri il Dow Jones Industrial Average è sceso di 23 punti, dopo un sell off che lo ha portato a bruciare fino a 265 punti nei minimi intraday.

Lo S&P 500 ha ceduto lo 0,4%, mentre il Nasdaq Composite ha fatto peggio, arretrando di oltre l’1%, sulla scia dei cali che hanno colpito i titoli FAANG Facebook, Amazon, Apple, Netflix e Alphabet, la holding a cui fa capo Google.

Giornata negativa per le meme stocks: Bed Bath & Beyond è crollata di quasi -28%, Koss ha perso il 25%, AMC Entertainment è scivolata di quasi il 18%; male anche GameStop -8,8%.

Giù inoltre Tesla, che ha ceduto più del 5%.

Futures Usa poco mossi: i futures sul Dow Jones sono piatti con una variazione pari ad appena +0,03%; +0,03% anche per i futures sullo S&P 500. I futures sul Nasdaq arretrano dello 0,02%.

Il rapporto euro-dollaro è in calo dello 0,08% a $1,2114, mentre i tassi sui Treasuries a 10 anni sono ingessati all’1,625%, dopo essere saliti nella sessione della vigilia

A Wall Street notizie macro troppo buone? Borsa Usa giù: è ancora follia su meme stocks AMC, GameStop, BlackBerry & Co

03/06/2021

Wall Street in ribasso, nonostante le ottime notizie arrivate dal mercato del lavoro degli Stati Uniti (fin troppo positive?). Il Dow Jones cede 200 punti circa (-0,54%), a 34.409 punti circa; lo S&P 500 arretra dello 0,60% a 4182 punti, mentre il Nasdaq sottoperforma con un ribasso dello 0,74% a 13.652 punti.

Dal fronte macroeconomico Usa, è stato reso noto il report ADP di maggio.

Dal dato è emerso che il settore privato ha creato a maggio 978.000 nuovi posti di lavoro, molto più della crescita di 680.000 unità attesa dagli economisti di Dow Jones. Praticamente, le aziende americane hanno proceduto all’assunzione di quasi 1 milione di persone, al ritmo più forte dal giugno del 2020, quando l’economia Usa stava emergendo dai lockdown della prima ondata di pandemia Covid-19.

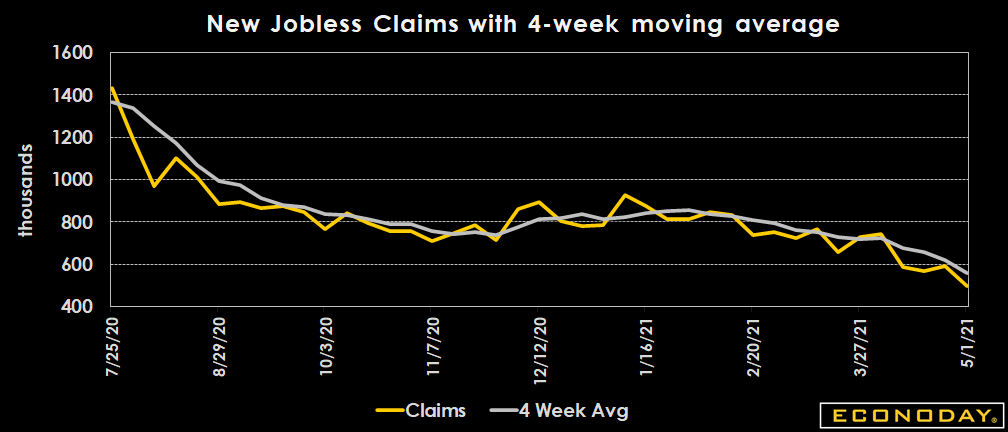

Buoni numeri anche dal consueto report delle richieste iniziali dei sussidi di disoccupazione Usa: nella settimana terminata lo scorso 29 maggio, il numero dei lavoratori americani che hanno fatto richiesta per la prima volta per ricevere i sussidi di disoccupazione è stato pari a 385.000 unità, valore migliore delle 393.000 unità attese dal consensus di Dow Jones e soprattutto inferiore alle 400.000 unità, per la prima volta dai primi giorni dell’allarme pandemia Covid-19, ovvero dal marzo del 2020.

Le notizie positive hanno fatto salire – in misura comunque lieve – i rendimenti dei Treasuries Usa, con quelli decennali poco al di sopra della soglia dell’1,60%.

Qualcuno inizia a dire che il tapering è già in atto.

D’altronde, il Wall Street Journal ha riportato l’indiscrezione secondo cui la Federal Reserve inizierà presto a vendere quei corporate bond ed ETF che ha ammassato l’anno scorso attraverso il lancio di un veicolo, battezzato Secondary Market Corporate Credit Facility, o SMCCF. Grazie a questo strumento, nella pancia della Fed ci sono bond emessi da società americane del calibro di Whirlpool, Wal-Mart e Visa (dati dello scorso 30 aprile), per un valore totale di $5,21 miliardi.

In più, la Fed ha fagocitato anche ETF sui corporate bond per un ammontare complessivo di $8,56 miliardi, come il Vanguard Short-Term Corporate Bond ETF.

Oggi, le ragioni che hanno avallato la nascita di questi bazooka anti-Covid-19, secondo molti economisti, stanno venendo progressivamente a mancare. Ed è quanto risulta dallo stesso Beige Book della Fed, reso noto nella giornata di ieri.

Il rapporto, che la Fed pubblica otto volte l’anno, ha messo in evidenza che diversi distretti Usa hanno citato gli effetti positivi della velocizzazione delle vaccinazioni sull’economia: effetti che si sono dispiegati grazie all’allentamento delle misure di distanziamento sociale precedentemente imposte, che avevano messo in quarantena soprattutto il settore dei servizi.

Gli stessi distretti hanno confermato anche la presenza di problemi nelle catene di approviggionamento, che in alcuni casi hanno impedito all’offerta di soddisfare prontamente la domanda.

Riguardo ai titoli protagonisti della sessione, lo scettro spetta ancora alle meme stocks, dopo il boom di buy che ha portato Amc Entertainment a volare, in una sola sessione, fin oltre +100%.

Il titolo fa tuttavia dietrofront, dopo il balzo del 20% circa riportato in pre-mercato, arretrando di oltre l’8%.

Il calo segue l’annuncio di AMC, che ha reso noto un piano per procedere a una nuova offerta di azioni, fino a 11,5 milioni di azioni ordinarie di classe A.

La società ha comunicato di voler utilizzare il ricavato della vendita di azioni “per scopi corporate in generale”, che potrebbero includere il rimborso dei debiti esistenti e l’acquisto di altri asset.

“Riteniamo che la recente volatilità e i nostri prezzi attuali di mercato riflettano il mercato e dinamiche di trading non legate al nostro business sottostante, o ai fondamentali macro e dell’industria. E non sappiamo per quanto tempo queste dinamiche continueranno”, si legge nel comunicato che il gruppo di sale cinematografiche numero uno al mondo ha depositato presso la Sec.

I recenti acquisti sfrenati partiti dai retail trader della comunità di Reddit hanno portato AMC a volare di quasi il 140% questa settimana. Le quotazioni sono balzate del 512% in questo trimestre, schizzando del 2.850% dall’inizio del 2021. Il rally ha fatto salire il valore di mercato al di sopra di $31 miliardi.

GameStop cede il 4,6% circa, dopo il rally superiore a +13% della vigilia; BlackBerry fa ancora boom con un rialzo di oltre +28%, dopo il +32% di ieri; Bed Bath & Beyond capitola di oltre il 16%, dopo essere schizzata del 62% nella sessione di ieri.

In rialzo di oltre il 2% il titolo General Motors, dopo che il colosso dell’auto di Detroit ha detto di prevedere per il primo semestre del 2021 risultati “migliori in modo significativo” rispetto alla guidance precedente. Va meno bene al titolo del colosso delle auto elettriche Tesla, in ribasso dello 0,61%, dopo che le autorità cinesi hanno detto che il gruppo sta richiamando 734 veicoli Model 3, prodotti nel 2019 e consegnati in Cina, per problemi rilevati nelle cinture di sicurezza e alle ruote.

In generale, l’atteggiamento di attenti sui mercati può essere spiegato anche con l’attesa per il report occupazionale Usa che sarà reso noto nella giornata di domani e che, secondo gli analisti, metterà in evidenza la creazione di 671.000 nuovi posti di lavoro nel mese di maggio.

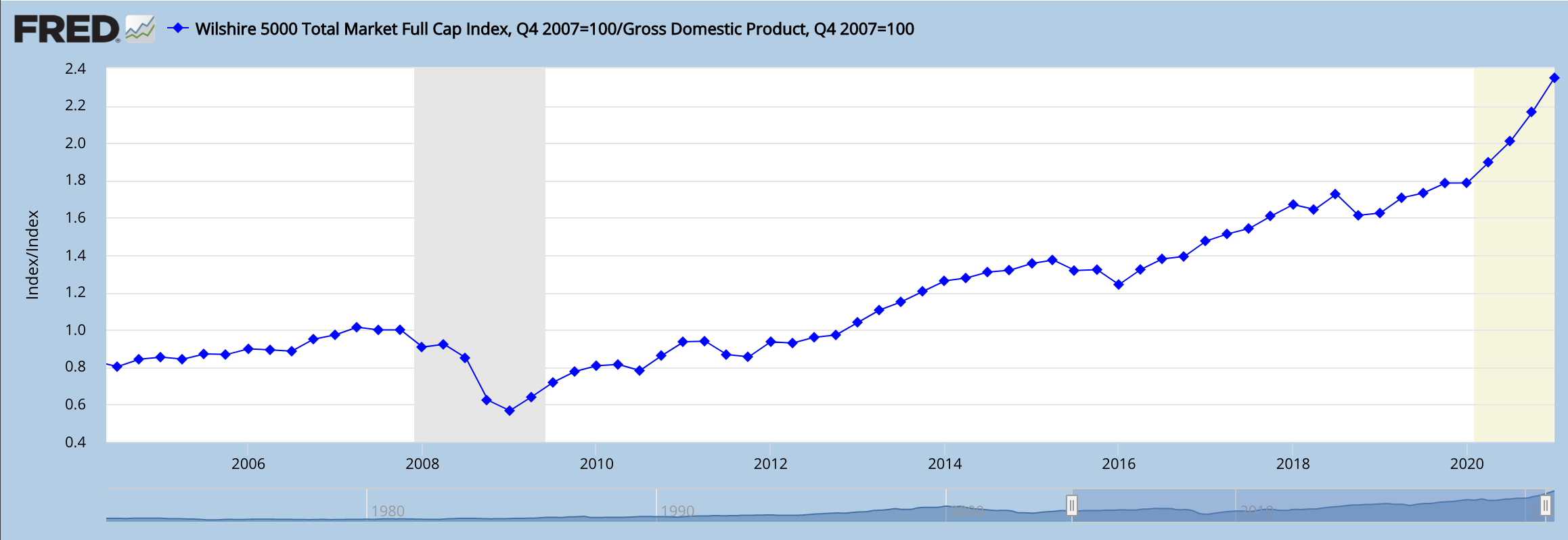

L’indicatore Warren Buffett ha raggiunto un picco allarmante, è in arrivo un crollo?

L’indicatore “Warren Buffet” è riuscito a prevedere molte delle passate crisi finanziarie. Adesso è a livelli record.

pubblicato il 03 Giugno 2021 alle ore 09:05

L’indicatore di mercato preferito da Warren Buffett ha raggiunto il 200% martedì, segnalando che le azioni sono enormemente troppo care e che potrebbe essere incombente un crollo dei mercati finanziari.

Si tratta di un indicatore che mette in rapporto la capitalizzazione di mercato di tutte le azioni statunitensi quotate in borsa e il PIL dell’ultimo trimestre disponibile.

Questo indicatore è riuscito a prevedere molte delle crisi passate ma, a onor del vero, non è immune da difetti. Vediamo meglio di cosa si tratta e quali sono i pro e i contro dell’indicatore di mercato preferito da Warren Buffett.

Warren Buffett e il suo indicatore, di cosa si tratta?

L’indicatore Buffett (così ormai è stato ribattezzato), come già detto, mette in relazione il valore di capitalizzazione di mercato di tutte le azioni statunitensi quotate in borsa e il PIL americano dell’ultimo trimestre disponibile.

Gli investitori lo usano come un indicatore approssimativo della valutazione del mercato azionario rispetto alle dimensioni dell’economia.

In una recente dichiarazione rilasciata alla rivista Fortune, Warren Buffett ha spiegato che il suo indicatore permette di capire “dove si trovano le valutazioni azionarie in un dato momento”.

Martedì il Wilshire 5000 Total Market Index è salito fino a 44,3 trilioni di dollari, mentre l’ultima stima per il PIL del primo trimestre è di 22,1 trilioni di dollari, portando l’indicatore Buffett al 200%.

Una cifra ritenuta dallo stesso Warren Buffet troppo alta. Ed è anche per questo che lo storico investitore ha già iniziato a liquidare molte delle sue posizioni, aumentando la liquidità del suo portafoglio.

Indicatore Warren Buffet, fred.stlouisfed.org

L’indicatore Buffett, pro e contro

Cominciamo col dire che l’indicatore “Warren Buffett” è già riuscito a prevedere molte delle passate crisi finanziarie.

In particolare, l’indicatore ha raggiunto livelli record poco prima delle 2 ultime grandi crisi: la bolla delle dot-com di fine anni 90 e la crisi finanziaria globale nel 2007, rendendolo uno strumento utile per anticipare le flessioni del mercato.

Tuttavia, l’indicatore ha anche i suoi difetti. Ad esempio, confronta il valore corrente del mercato azionario con il PIL del trimestre precedente.

Inoltre, le società quotate negli Stati Uniti non sempre contribuiscono all’economia americana e il PIL ignora il reddito estero.

Infine, bisogna anche aggiungere che l’emergenza sanitaria del Coronavirus e le relative politiche di contenimento adottate dai vari Paesi hanno depresso il PIL in modo anomalo, gonfiando la lettura dell’indicatore Buffett.

In effetti, i mercati azionari potrebbero aver già scontato e quindi anticipato la ripresa dell’economia dei prossimi mesi. L’indicatore potrebbe così sgonfiarsi da questi livelli record se la riapertura economica spingesse il PIL in questo trimestre.

WALL STREET: aspettando la nuova era post Covid-19

Analizzando il COT Report, possiamo notare una certa indecisione, che si tradurrebbe in lateralità. E’ come se ormai ci si stesse focalizzando al dopo Covid-19; ovvero sperando e scontando che tutto, l’anno prossimo, sarà quantomeno tornato ad una parvenza di normalità (Guest post)

Cari amici, nella settimana appena trascorsa, i mercati finanziari internazionali hanno confermato di apprezzare molto la reflazione in corso del sistema economico globale. Reflazione attesa da anni e resa oggi pressoché obbligata dalla terribile pandemia che ha investito, nell’ultimo anno, l’intero pianeta. C’è qualcuno che pensa che essa sia l’effetto delle decisioni politiche iper espansive assunte dai maggiori governi. Nell’ultima settimana ha fatto sensazione la decisione di Biden di voler mettere altri 6.000 miliardi di dollari a sostegno della ripresa dell’economia Usa. Una concezione, la Loro, alquanto vecchia ed antiquata, di carattere dirigistico. Credono ancora che sia la politica ad indirizzare e dirigere l’economia. Dimenticano, o fanno finta di non sapere, che la politica è solo una sovrastruttura dell’economia. E che è quest’ultima a dettare le regole alla politica, e non viceversa.

A riprova di tale evidenza, basta osservare quanto accade oggi in Europa. La stessa classe politica che per anni ha predicato ed imposto austerità di spesa e di bilancio, oggi vara un mega intervento espansivo. E non solo, oggi è addirittura lo stesso Draghi, ex presidente della BCE, e custode dell’euro, ad affermare, senza alcun timore o riserva, che è il momento di “ dare soldi “, e non di prelevarli. Insomma è abbastanza chiaro ed evidente che sono soltanto degli esecutori, in qualche caso davvero molto bravi, di decisioni ed indirizzi assunti dal sistema economico globale. E’ quest’ultimo ha ormai ben chiaro che la spirale deflattiva di quest’ultimo decennio non è più socialmente sopportabile, e che finisce per avvantaggiare economicamente soltanto la Cina.

E’ pertanto necessario cambiare il registro ed i paradigmi del sistema. Compito non proprio facile, anzi tutt’altro. In questi primi mesi abbiamo assistito soltanto ad un recupero dei valori delle commodities. Una buona notizia, ma solo per i Paesi produttori delle stesse, in particolare Russia, Paesi Arabi, Venezuela, Australia. Questo recupero, tuttavia, non sembra, al momento, prefigurare una decisa accelerazione della crescita economica, rispetto al decennio passato. Registriamo infatti ancora tassi d’interesse e rendimenti davvero esigui, preoccupanti oserei dire.

E fino a quando non registreremo vivacità sui rendimenti, soprattutto sulla parte a lungo della curva, non possiamo attenderci una crescita economica più sostenuta di quella vista nell’ultimo disastroso decennio. Insomma, una contraddizione, un primo impasse, di non poco conto, a cui il sistema economico globale dovrà ben presto dare una risposta. In molti temono il rialzo dei tassi, io all’opposto temo invece la loro stagnazione sugli infimi livelli attuali.

Per i conti delle singole aziende, e quindi per il mercato azionario, per ora cambia ben poco, Non sarà di certo la contingente febbre dei prezzi delle sole commodities a far contrarre significativamente i propri utili ed i propri profitti. Al momento sono più preoccupate del livello della domanda dei propri prodotti e servizi.

Ed è per questo motivo che hanno chiesto, ed ottenuto, dalla politica, un forte stimolo fiscale. Basterà ? Lo vedremo nei prossimi mesi. Nel frattempo, le loro quotazioni non credo crolleranno, come auspicano invece, da tempo ormai immemore, una moltitudine d’improbabili analisti della finanza.

Dopo le sopra esposte considerazioni, andiamo ad esaminare, cosa ci indica, al momento, lo scenario intermarket. Il dollar index, nell’ultima settimana, ha tenuto ed ha arrestato la propria discesa e quota oggi 90,06. Le commodities, invece, riprendono a lievitare + 2,14 % in termini reali. Per il momento però solo un recupero sui livelli degli ultimi 4 o 5 anni.

Come già accennato, segnali diversi, e contraddittori, giungono invece dal mercato obbligazionario. Il rendimento del bond decennale Usa, infatti, cede 4 bps e retrocede a quota 1,58 %. Un livello preoccupante per le prospettive della crescita economica futura. Il rendimento dei bond a 2 anni, invece, arretra anch’esso di 1 bp e retrocede a quota 0,14 %. L’inclinazione della yield curve Usa pertanto si contrae a 144 punti base, ma resta comunque abbastanza elevata per assicurare il recupero economico post-covid. Il mercato azionario, come accennato, guarda già avanti, al 2022 ed alle sue prospettive di crescita ancora incerte.

Nel frattempo, come avevamo previsto, da alcune settimane lateralizza, in attesa di meglio comprendere la direzione che assumerà il sistema capitalistico globale, dopo la pandemia. L’S&P 500 chiude l’ottava con un guadagno dell’1,16%, a quota 4.204,11 punti, non molto distante dai propri massimi storici.

Tanto premesso, passo ad esaminare gli ultimi dati del COT REPORT settimanale, pubblicati venerdì sera dalla CFTC (Commodity Futures Trading Commission), concernenti i valori aggregati dei Futures e delle Options su tutti gli indici azionari USA, che risultano essere i seguenti:

Commercial Traders : – 8.622

Large Traders : + 166

Small Traders : + 8.456

Trova dunque ancora conferma la nuova ed incerta configurazione del mercato dei derivati azionari Usa. Rispetto alla scorsa ottava, le variazioni, nelle posizioni dei vari operatori, sono state pari a 4.886 contratti. In particolare, i Commercial Traders, le MANI FORTI di questo mercato, acquistano l’intero lotto dei 4.886 contratti long, e riducono l’entità della loro abituale posizione di copertura, Net Short.

I Large Traders, invece, cedono 1.157 contratti long, e restano, seppur davvero di misura, in posizione Net Long. Gli Small Traders, infine, cedono anch’essi i residui 3.729 contratti long, e riducono alquanto la misura della loro abituale posizione Net Long. Le movimentazioni di quest’ultima ottava, di entità non proprio rilevanti, non mutano il precedente quadro di quest’importante mercato. Un assetto, quello attuale, che ha quasi sempre prefigurato un mercato incerto e volatile, e sostanzialmente privo di una marcata e chiara direzionalità.

Credo che gli investitori stiano prendendosi una pausa del tutto meritata, cercando nel frattempo di capire cosa accadrà all’economia globale, una volta che ci saremo messi definitivamente alle spalle la terribile pandemia da covid-19. Molto probabile pertanto assistere, nelle prossime settimane, ad una sostanziale lateralizzazione dei mercati azionari Usa e mondiali. Non vedo pertanto al momento particolari ragioni per modificare la mia attuale e moderata view lateral-rialzista, che riconfermo quindi ancora una volta.

Mercato dunque in attesa di nuovi eventi

TOP PERFORMER 2021: chi vince è la fotografia dell’assurdo

Sappiamo tutti benissimo che il sistema sta facendo carte false per far proseguire il suo progetto iper espansivo, e di certo non voglio dilungarmi oltre su questo argomento che è costantemente al centro dei nostri discorsi.

L’eccesso di “confidenza” sui mercati ha per forza portato a dei problemi che, ovviamente, in questa fase “risk on” non vengono considerati, soprattutto se questi stessi problemi sono ancora in una fase di assopimento o di apparente tranquillità. Parlo apparente perché qualche frutto degli eccessi inizia a farsi notare. Per esempio, chi ha seguito la questione Huarong?

(…) C’è un grande buco nero nelle finanze cinesi, che potrebbe risucchiare un pezzo dell’economia del Dragone. Il debito rischia di andare fuori controllo ribaltando le prospettive per una crescita post-pandemica reattiva e veloce. (…)

Già debito corporate che come abbiamo illustrato in passato, potrebbe diventare un pericolo per il colosso cinese, anche se, come è noto, lo stato Cina ha le spalle molto larghe. Però…

(…) Poi ci sono i governi locali, soprattutto quelli del Settentrione, a un passo dall’insolvenza e per questo impossibilitati a rimborsare quei prestiti contratti per finanziare le grandi opere, Alta Velocità su tutti. Un colpo basso per un Paese che ha imperniato la propria ripresa proprio sullo sviluppo delle infrastrutture. C’è però un dato, di queste ore, che forse più di tutti dà la cifra della grande crisi del debito cinese, di cui finora forse non tutti si sono accorti. E cioè che da qui a fine 2021 le società cinesi dovranno rimborsare 1.300 miliardi di dollari sotto forma di obbligazioni emesse per raccogliere la liquidità necessaria alla crisi. Il dato messo così può dire poco, ma se raffrontato con altri mercati, allora la musica cambia. (…)

Quindi signori, un monte debiti che è un mix di pubblico e privato, mica bruscolini.

(…) Ecco che il monte-debito delle imprese cinesi è superiore del 30% dell’intero indebitamento verso il mercato delle aziende della prima economia mondiale, gli Stati Uniti. Di più. Se comparato al mercato europeo, lo stock cinese risulta superiore del 63%. Tra le altre cose dunque, a monte della straordinaria accelerazione della crescita della Cina (+18,3%) nel primo trimestre, c’è senza dubbio un’abbuffata di liquidità raccolta dal mercato ma che ora presenta il conto: un debito societario mostruoso. (…)

Ecco appunto. Ma in tutto questo cosa c’entra questa Huarong?

(…) Emblema di questa crisi è Huarong, il colosso di Stato che gestisce il debito pubblico e privato e che a fine marzo ha clamorosamente mancato l’appuntamento con la diffusione del bilancio, scatenando un’ondata di panico sui listini e una fuga precipitosa tra gli investitori, avviando un progressivo dissanguamento dell’azienda. Ora, secondo il quotidiano economico cinese Caixin, Pechino ha deciso di prendere in mano la situazione, cercando di allontanare lo spettro dell’insolvenza, nominando al vertice di Huarong l’ex capo del partito e direttore esecutivo di China Great Wall Asset Management, Liang Qiang. (…) [Source]

Ora, questo crollo del colosso coi piedi di argilla ha avuto qualche effetto domino sui mercati? Ma nemmeno per sogno. E sembra quasi che nessuno si preoccupi del problema del debito, sia quello pubblico ma ancor di più quello privato e tutto ciò che può comportare un inasprimento degli spread. Con il rischio che poi saltino fuori delle nuove colossali “fallen angels” con tutte le conseguenze che ne derivano. Ma di tutto questo, oggi, non se ne parla perché, siamo onesti, va tutto ok!

Facciamo un altro confronto. Lo so che si tratta di “mondi differenti” ma restano analisi interessanti. Prendiamo ad esempio il rapporto tra i debiti corporate ed il PIL, riferito al mercato USA.

Siamo a livelli superiori a quelli visti con la bolla di Lehman Bros. Tutto bene? Beh, al momento direi di si anche perché, malgrado questo evidente eccesso, che è stato ben accompagnato dalla politica monetaria e fiscale, sia ben chiaro, non sta assolutamente lanciano nessun allarme. Anzi…

Malgrado uno scenario inflattivo per molti preoccupante, malgrado un quadro dei tassi potenzialmente in rialzo anche se non nel breve termine, malgrado un degrado teorico della qualità del mondo corporate (la storia sopra descritta ne è un esempio) qual è l’asset class che ha meglio performato in questo 2021?

Io mi fermo qui, ognuno faccia le sue valutazioni. Anzi no, aggiungo ancora una cosa, molto vicina a noi. ovvero il recente commento della BCE.

(…) “C’è, tuttavia, un aspetto da considerare: la pandemia lascerà in dote un’eredità fatta di debiti più alti e bilanci più deboli, che potrebbero provocare forti oscillazioni di mercato e stress finanziario o portare un periodo prolungato di debole ripresa economica”.

Il debito aggregato dei governi della zona euro è passato dall’86% del PIL del 2019 al 100% dello scorso anno, ha affermato la BCE, sebbene abbia notato che ciò è stato mitigato dagli attuali bassi tassi di interesse, che hanno ridotto il costo del finanziamento del debito. I livelli del debito sovrano rimarranno elevati il prossimo anno, quando più della metà dei 19 paesi della zona euro avrà ancora deficit di bilancio superiori al 3% del PIL, secondo le previsioni della BCE. (…) [Source]

Le grandi istituzioni mettono le mani avanti, il mercato, drogato da condizioni estremamente espansive, fa orecchie da mercante. Vedremo se questo ottimismo sarà giustificato oppure no. Intanto però non ci si ferma e il piede è sempre bello carico sull’acceleratore.

Il presidente Joe Biden dovrebbe proporre oggi una manovra economica da 6.000 miliardi di dollari per l’anno fiscale 2022, secondo il New York Times, dopo il massiccio stimolo fiscale già introdotto e mentre si cerca un accordo politico su un importante programma di infrastrutture. Si tratterebbe del più corposo pacchetto di spesa dalla Prima Guerra Mondiale, in base al quale il deficit degli Stati Uniti per il prossimo decennio ammonterebbe a oltre 1.300 miliardi di dollari, con il Tesoro costretto ad inondare il mercato con maggiore debito per finanziare il bilancio (RTRS)

Le correzioni di mercato? Sono occasioni da sfruttare, ecco come

Esty Dwek di Natixis Investment Managers Solution spiega che, grazie al supporto di stimolo fiscale, monetario e utili, entrare sui minimi può essere un’opportunità da cogliere

Dopo alcune settimane di pausa, il tema della reflazione ha ripreso vigore in scia alla riduzione dei contagi e alle riaperture. I titoli tecnologici dello S&P500 stanno mostrando una certa debolezza, insieme ai titoli legati ai beni di consumo discrezionali, delle utilities e immobiliari, mentre il Nasdaq ha da poco registrato la sua più marcata flessione su base settimanale nel giro degli ultimi due mesi. Invece, i titoli del comparto finanziario hanno ampiamente superato gli omologhi tech, mentre la maggior parte dei ciclici ha registrato un’ottima performance superando l’andamento dei titoli difensivi.

LE TRIMESTRALI HANNO BATTUTO LE ATTESE

Lo sottolinea un commento di Esty Dwek, Head of Global Market Strategy, Natixis Investment Managers Solution, aggiungendo che, a stagione degli utili ormai alle spalle, le stime degli analisti sono state ampiamente superate, con l’86% delle società dello S&P 500 e il 70% delle società dello STOXX 600 che hanno sorpreso positivamente in termini di utili per azione. Sul fronte del reddito fisso, dopo un picco a fine marzo, il rendimento del Treasury decennale americano si è parzialmente contratto attestandosi su un range intorno all’1,6%.

CAUTELA SUL DEBITO SOVRANO

Dwek ritiene che, anche se i rendimenti potrebbero risalire nel breve, i massicci stimoli fiscali e le aspettative d’inflazione siano due elementi entrambi già prezzati, e per questo dati deludenti potrebbero aggiungere pressione al ribasso. Come è già accaduto con il rapporto sull’occupazione USA di aprile, più debole del previsto, che ha innescato un calo brusco, ma di breve durata. I rendimenti sovrani core dell’Eurozona sono cresciuti grazie a dati economici incoraggianti e alle riaperture, ma nel complesso Dwek continua a favorire le duration più brevi e rimane cauta sui rendimenti sovrani, sia in Europa che in USA.

ATTENZIONE ALLA DURATION

Anche se gli spread sono già ridotti, Dwek continua inoltre a preferire il credito rispetto al rischio di duration. Gli spread Investment Grade e High Yield si sono tutti ridotti negli Stati Uniti, in Europa e negli Emergenti. Dwek raccomanda maggior cautela sull’Investment Grade data la maggior duration, e anche comunque selettività sul comparto ad alto rendimento, mentre continua a vedere opportunità nel debito corporate dei Mercati Emergenti in valuta forte, poiché il carry è interessante e c’è ulteriore spazio di compressione degli spread.

OCCASIONE PER ENTRARE SUI MINIMI

In conclusione, l’esperta di Natixis Investment Managers Solution ritiene che, con il progredire delle vaccinazioni e il progresso delle riaperture, qualsiasi correzione dovrebbe essere vista come un’opportunità di “buy the dip”, vale a dire comprare sui minimi, dato il supporto fondamentale di fondo che è in corso: stimolo fiscale, sostegno monetario e forti utili. Per questo, i titoli ciclici dovrebbero continuare a sovraperformare e anche l’Europa e Giappone dovrebbero trarne vantaggio.

INFLAZIONE…LA PACE DEI SENSI!

Non è che ci sia granché da raccontare in questi giorni, mercati noiosi sino alla nausea, dove i volumi fanno a gara con quelli della vigilia di Natale, dati uno peggio dell’altro ma non importa, i ruggenti anni venti sono dietro l’angolo e soprattutto nel nostro Paese, una fogna politica, dove tutto ormai sta diventando omogeneo, adagiati alle conclusioni di un uomo, Draghi che prosegue con il pilota automatico europeo.

Ma tu pensa, Facebook e Twitter hanno smesso di rimuovere post che suggeriscono l’origine da laboratorio del virus COVID 19…https://platform.twitter.com/embed/Tweet.html?dnt=true&embedId=twitter-widget-0&features=eyJ0ZndfZXhwZXJpbWVudHNfY29va2llX2V4cGlyYXRpb24iOnsiYnVja2V0IjoxMjA5NjAwLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X2hvcml6b25fdHdlZXRfZW1iZWRfOTU1NSI6eyJidWNrZXQiOiJodGUiLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X3R3ZWV0X2VtYmVkX2NsaWNrYWJpbGl0eV8xMjEwMiI6eyJidWNrZXQiOiJjb250cm9sIiwidmVyc2lvbiI6bnVsbH19&frame=false&hideCard=false&hideThread=false&id=1396872899047403527&lang=it&origin=https%3A%2F%2Ficebergfinanza.finanza.com%2F2021%2F05%2F27%2Finflazione-la-pace-dei-sensi%2F&sessionId=c7de24121f678699eb6b7fbe639e349752983de3&theme=light&widgetsVersion=82e1070%3A1619632193066&width=550px

Noi lo suggeriamo dall’origine, ma certo noi siamo complottisti e un pirla come Burioni invece la scienza, sai Bellezza il virus viene dalla pipi del pipistrello.

La verità dalle nostre parti è figlia del tempo, suggerisco mai di non scommettere contro di noi, soprattutto sull’inflazione.

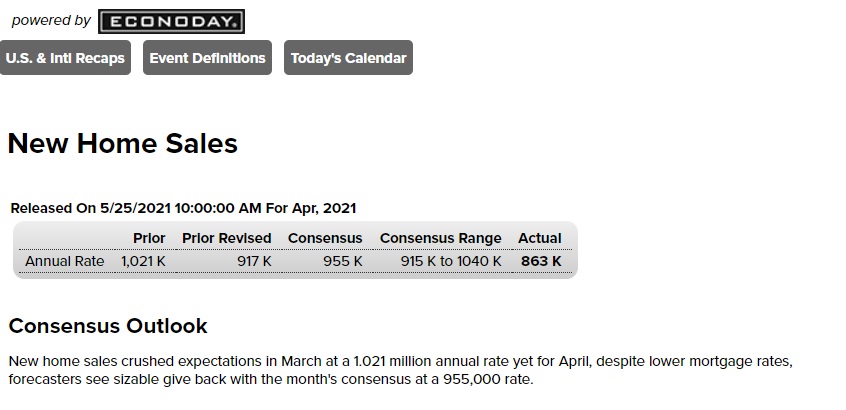

Martedì sono usciti i dati sulle vendite di case nuove, come sempre economisti e analisti hanno fatto un flop clamoroso nelle previsioni, nulla di nuovo, sono li per fare colore, tirano una monetina e provano a indovinare…

Rivisti al ribasso i dati di marzo, del 10 %, un peccato davvero per coloro che si aspettavano i nuovi ruggenti anni venti a partire da questa primavera i dati stanno assumendo contorni sempre più sinistri…

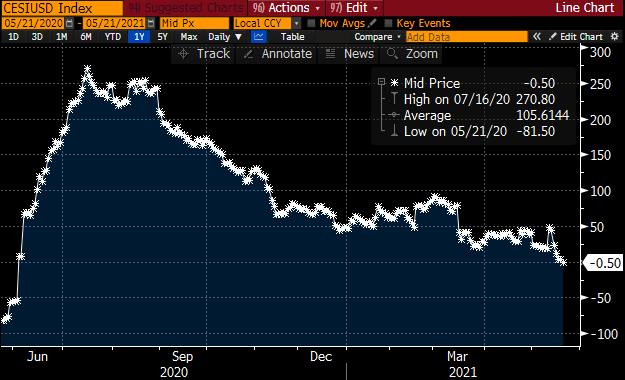

Ops, il CITI ECONOMIC SURPRISE è in territorio negativo, finita la festa?

No dai non ditemi che è cosi, dopo trilioni di stimoli fiscali gettati dalla finestra a caso, no dai non ditemi che è già tutta finita questa illusione.

Oltre venti Stati americani stanno finendo i sussidi di emergenza, ma nonostante tutto c’è qualche burlone che si sforza di spiegarvi che i risparmi faranno faville, faranno decollare l’economia.

In questi giorni i rendimenti hanno subito un sensibile ridimensionamento…

Ma quello che è interessante è lo spread governativo trentennale tra USA e Germania, un trend uno spettacolo, ma di questo ne parleremo nel prossimo Machiavelli…

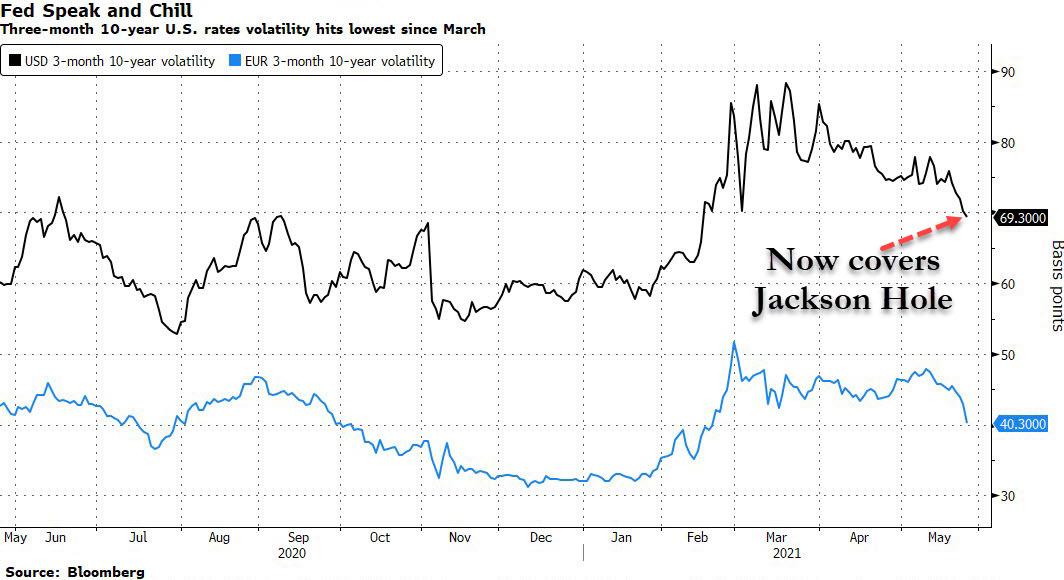

Come riporta ZeroHedge, improvvisamente il mercato non vede più possibile un annuncio di inizio rialzo dei tassi a Jackson Hole…https://platform.twitter.com/embed/Tweet.html?dnt=true&embedId=twitter-widget-3&features=eyJ0ZndfZXhwZXJpbWVudHNfY29va2llX2V4cGlyYXRpb24iOnsiYnVja2V0IjoxMjA5NjAwLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X2hvcml6b25fdHdlZXRfZW1iZWRfOTU1NSI6eyJidWNrZXQiOiJodGUiLCJ2ZXJzaW9uIjpudWxsfSwidGZ3X3R3ZWV0X2VtYmVkX2NsaWNrYWJpbGl0eV8xMjEwMiI6eyJidWNrZXQiOiJjb250cm9sIiwidmVyc2lvbiI6bnVsbH19&frame=false&hideCard=false&hideThread=false&id=1397631295128223744&lang=it&origin=https%3A%2F%2Ficebergfinanza.finanza.com%2F2021%2F05%2F27%2Finflazione-la-pace-dei-sensi%2F&sessionId=c7de24121f678699eb6b7fbe639e349752983de3&theme=light&widgetsVersion=82e1070%3A1619632193066&width=550px

Solo poche settimane fa, il mercato era pieno di speculazioni secondo cui, in mezzo all’inflazione galoppante, la Fed avrebbe quasi certamente violato l’argomento del famigerato taper durante la riunione del FOMC del 16 giugno, e se non allora, non oltre la riunione del 22 settembre, che si svolge subito dopo l’uscita di fine agosto del banchiere centrale di Jackson Hole in cui sono state introdotte la maggior parte delle idee “radicali” della Fed negli ultimi dieci anni.

Non più. Come sottolinea Stephen Spratt di Bloomberg, il volume di swaption implicito a 10 anni a 3 mesi – una metrica attentamente monitorata di quanto i prezzi del TSY possono variare nel periodo – è in costante calo e ha raggiunto i livelli più bassi dall’inizio di -stop alla raffica di banchieri centrali che ripetono nelle ultime 48 ore che l’inflazione sarà transitoria.

Ops, no dai non ditemi che le aspettative di inflazione sono già finite, non abbiamo ancora finito di riempirci le tasche di tesorucci!

Ciò che è notevole è che il calo è arrivato anche se il contratto di tre mesi ora copre le probabili date di inizio del Jackson Hole Economic Symposium, che è tradizionalmente iniziato nell’ultima settimana di agosto e dove, come notato sopra, è dove le banche centrali tradizionalmente hanno telegrafato cambiamenti sostanziali nelle politiche della banca centrale. Come osserva Spratt, all’inizio di questo mese si sono viste grandi scommesse per una scossa da falco a Jackson Hole, con posizioni di opzioni mirate a una prospettiva dei tassi più aggressiva sia per la Federal Reserve che per la Banca centrale europea.

Se il mercato è giusto e non c’è alcun annuncio di rialzo dei tassi a Jackson Hole, non è chiaro quando sarà la finestra successiva della Fed.

Non solo, PUZZANO di DEFLAZIONE le ultime aste del Tesoro americano a 2 e 5 anni, scrive sempre ZeroHedge…

Anche gli interni sono stati stellari con Indirects che hanno perso un enorme 64,4%, il più alto premio straniero dall’agosto 2020 e di gran lunga superiore alla media recente del 57,9%. E con i Directs che hanno perso un 14,9% inferiore alla media, i Dealer sono rimasti a detenere il 20,8% dell’asta, il più basso da agosto.

Nel complesso, un’asta di obbligazioni stellare, e una che, insieme all’asta 2 anni di ieri, suggerisce che la domanda per l’emissione di domani a 7 anni sarà notevolmente maggiore rispetto alla triste vendita di obbligazioni a 7 anni a fine febbraio, quando l’asta del bellybuster è stata quasi un flop e ha innescato la svendita del mercato azionario.

Sembrano quelle radici di illusioni per le quali basta la realtà, per fare collassare tutto!

Stay tuned, sarà un’estate davvero divertente!

BlackRock: perché non bisogna trascurare il rischio geopolitico

Nel suo commento settimanale il BlackRock Investment Institute segnala che l’attenzione dei mercati al rischio geopolitico è ai minimi da quattro anni e potrebbe cogliere gli investitori con la guardia abbassata

26 Maggio 2021 – 7:50

I mercati finanziari sono molto focalizzati sulla ripartenza delle economie e sul risveglio dell’inflazione e meno sul rischio geopolitico, i cui potenziali focolai vanno invece tenuti d’occhio per evitare di essere colti con la guardia abbassata. In ogni caso le aspettative di alta inflazione sono in parte rientrate insieme al ridimensionamento dei prezzi di petrolio e materie prime, ma c’è comunque da attendersi volatilità in arrivo data la forza della domanda di consumi e i colli di bottiglia distributivi. Indicazioni sul fronte macro arriveranno dai numeri delle spese personali per consumi negli Stati Uniti.

ATTENZIONE CALATA IN TERMINI RELATIVI

Lo sottolinea il BlackRock Investment Institute nel suo commento settimanale dedicato all’individuazione e alla misurazione del rischio geopolitico, per arrivare alla conclusione che l’attenzione del mercato finanziario per questo fattore è diminuita in termini relativi, un fatto giustificato dall’emergere di potenziali driver a breve termine più potenti, come la ripartenza delle economie e le prospettive d’inflazione. Il BlackRock Investment Institute mantiene un atteggiamento pro-rischio, ma osserva anche che tensioni sul fronte geopolitico hanno un impatto maggiore proprio nei momenti in cui il mercato se le attende di meno.

AI MINIMI DA 4 ANNI SUL RISCHIO GEOPOLITICO

L’attenzione dei mercati al rischio geopolitico globale è ai minimi da 4 anni, secondo l’indicatore elaborato dalla stessa BlackRock che traccia le menzioni di questo specifico fattore sia nei report degli analisti che nel flusso di notizie dei media, aggiustandole per l’enfasi negativa o positiva che viene posta. In particolare, l’attenzione risulta calata per quanto riguarda la competizione strategica USA-Cina, una nuova ondata di Covid-19 e tensioni nel Golfo. In generale, il calo dell’attenzione si è accentuato dopo il cambiamento alla guida dell’amministrazione statunitense.

CONTINUARE A MONITORARE UNA SERIE DI FATTORI

Altri rischi monitorati da BlackRock comprendono la situazione politica nei Paesi Emergenti, l’evoluzione tecnologica globale e del cambiamento climatico, l’impatto della pandemia sulle catene di produzione, sottolineando la necessità di continuare a monitorare questi fattori di rischio potenziale, citando in particolare le tensioni su Taiwan, sempre tra Stati Uniti e Cina, più come potenziale di medio lungo termine che di breve.

L’IMPORTANZA DELL’ATTENZIONE AL CLIMA

Sul versante climatico, il rischio segnalato da BlackRock è che le economie sviluppate non riescano a implementare gli investimenti e le misure regolatorie necessari a conseguire gli obiettivi di riduzione delle emissioni. BlackRock segnala che anche l’attenzione a questo specifico rischio è bassa, ma in linea con la previsione di un rischio abbastanza remoto. In ogni caso, la riduzione dei rischi climatici resta cruciale per sostenere la crescita economica globale e migliorare il profilo di rischio del ritorno degli investimenti.

CYBER-ATTACCHI E COREA DEL NORD

La misurazione effettuata da BlackRock mette in rilievo anche delle disconnessioni tra il livello di attenzione dei mercati al rischio geopolitico e l’analisi fondamentale della stessa BlackRock. In particolare con riferimento a due esempi: il calo di attenzione rispetto a cyber-attacchi importanti, in confronto al picco toccato nel 2020, anche in presenza di episodi come l’hackeraggio all’oleodotto americano, e l’analogo calo di attenzione sul potenziale conflitto nord-coreano, molto al di sotto della media storica.

NYFANG: resta indice chiave per i mercati

Ormai anche i sassi sanno che in questa fase di ripartenza ciclica, i settori da privilegiare non sono certo quelli legati al mondo della tecnologia, anche a causa del sontuoso rally che certi titoli hanno fatto registrare negli ultimi mesi.

Però è altrettanto veri che molti titoli tech ormai si sono quasi trasformati in utility. Insomma, occhio a dare giudizi affrettati. E continuiamo a monitorare il tech anche per il peso specifico che ormai ha sui mercati.

E allora guardiamo il grafico del NYFANG+, l’indice tech che monitoriamo da tempo e che ci può dare delle interessanti indicazioni tecniche. Perché insisto con l’analisi tecnica? Perché non dimenticate che oltre il 70% delle transazioni sono fatte da intelligenze artificiali. Quindi anche se ai grafici non ci credete (il che è difendibilissimo), bisogna però ammettere che proprio le AI si attaccano a supporti e resistenze e quindi non possiamo sottovalutare il fenomeno, soprattutto se il grafico si presenta così.

NYFANG+, nuovi test all’orizzonte

Chiari i livelli di Fibonacci che combaciano perfettamente con supporti e resistenze naturali. Ora siamo nel box azzurro ma occhio proprio alla base del box che è pari al 50% del ritracciamento di Fibonacci. Sta arrivando la MM200 a sostegno per evitare di capitolare innanzitutto al livello successivo (38,2%) ma attenzione, dopo non resta che quota 4975-5000 punti.

Perché l’inflazione è causata dalle banche centrali e dobbiamo preoccuparci per il prossimo futuro

I prezzi al consumo lievitano nel mondo, ma la ripresa dell’economia non c’entra. E’ colpa della politica monetaria.

di Giuseppe Timpone , pubblicato il 26 Maggio 2021 alle ore 07:32

E’ boom dell’inflazione presso le principali economie mondiali. Tanto l’abbiamo invocata, che alla fine ha fatto la sua comparsa. Molto più negli USA che nell’Eurozona. In aprile, i prezzi al consumo sono cresciuti del 4,2% annuale per le famiglie americane, dell’1,6% per quelle dell’Eurozona. Effetto diretto della ripresa economica globale, è il ragionamento prevalente, se non esclusivo che si fa in questi mesi. Poiché la domanda si è messa in moto e l’offerta perlopiù arranca a causa delle restrizioni anti-Covid ancora attive, i prezzi salgono. Dal petrolio alla farina, dal legname per le costruzioni al rame, tutto rincara e spesso ai massimi di sempre.

Eppure, il boom dell’inflazione con la ripresa economica non c’entrerebbe, se non a causa dell’intervento delle banche centrali. Già negli anni Sessanta, il futuro Premio Nobel per l’Economia, Milton Friedman, sosteneva che l’inflazione fosse esclusivamente un fenomeno monetario. In altre parole, sono le banche centrali che stampano troppa moneta e finiscono per aumentare i prezzi.

Per capire il ragionamento di Friedman e degli economisti monetaristi, vi proponiamo un esempio molto semplice. Supponiamo che in un sistema economico circolino 100 euro con cui si possono comprare solamente due beni: arance e pane. Immaginiamo che per un qualunque motivo (bassi raccolti, mutamenti nelle preferenze del consumatore, etc.), la domanda di arance salga. A questo punto, per la legge della domanda e dell’offerta, il loro prezzo aumenta. In teoria, questo porterebbe all’inflazione, cioè ad un aumento generalizzato dei prezzi al consumo. Ma non sarebbe così se in circolazione restassero sempre e solo i 100 euro di prima. A quel punto, se le arance costassero di più, rimarrebbero meno euro per il pane.Dunque, la minore domanda di pane porterebbe a una riduzione del suo prezzo. E ciò compenserebbe l’aumento del prezzo delle arance.

Boom dell’inflazione a causa della moneta

Nell’esempio appena proposto, l’inflazione non si materializza per il semplice motivo che la quantità di moneta in circolazione resta uguale e, quindi, se aumentano i prezzi di un bene, dovranno necessariamente diminuire i prezzi di altri beni. Friedman ne deduceva che solo se le banche centrali emettono più moneta di quanta ne serva per effettuare gli scambi possa esistere inflazione. E proponeva di legarne la crescita a quella della produttività, ergo al tasso di crescita dell’economia.

Vi stiamo dicendo che il boom dell’inflazione di questi mesi non sarebbe possibile senza le banche centrali. Se aumentassero i prezzi di tutte le materie prime, a parità di moneta in circolazione la domanda dovrebbe diminuire per altri beni e così anche i relativi prezzi. L’indice generale rimarrebbe grosso modo invariato. Invece, sta accadendo che le principali banche centrali stiano da anni, e ancor più con la pandemia, perseguendo esplicitamente l’accelerazione dei tassi d’inflazione attorno a target fissati nell’ordine del 2%. Per farlo, iniettano liquidità sui mercati sotto forma di acquisti di bond e al contempo tengono i tassi d’interesse molto bassi, se non persino negativi.

Da quando è arrivata la pandemia in Occidente, la BCE ha visto esplodere gli assets a bilancio di 2.930 miliardi di euro, la Federal Reserve di circa 3.720 miliardi di dollari. Tenuto conto dei PIL pre-Covid di Eurozona e USA, queste cifre incidono rispettivamente per quasi il 25% e oltre il 17%. In sostanza, le prime due banche centrali del pianeta hanno inondato i mercati di liquidità tra un quarto e oltre un sesto delle dimensioni delle rispettive economie. Mai era avvenuto un fatto di simile intensità nella storia degli ultimi decenni.

La temuta corsa dei prezzi nell’Eurozona

I risultati stanno già toccandosi con mano.L’aggregato monetario M3, che capta piuttosto bene il grado di liquidità nell’Eurozona, a inizio anno saliva del 12,5% tendenziale. Il ritmo è circa il triplo rispetto al periodo che va dal 2016 agli inizi del 2019. Già due anni fa, prima della pandemia, si notava un’accelerazione fino al 6%, salvo rallentare il passo tra fine anno e inizio 2020 per impennarsi con la crisi sanitaria. Per M3 intendiamo banconote e monete circolanti, depositi a vista, depositi a breve e depositi a termine. Il suo aumento anticiperebbe di alcuni mesi quello dell’inflazione. Qui, a preoccupare sono i ritmi. Stiamo triplicando rispetto al trend del quinquennio passato. Se anche i tassi d’inflazione nell’area accelerassero negli stessi termini, sarebbe un problema. In assoluto, non avremmo cifre esorbitanti, ma le variazioni si farebbero sentire sulla vita di tutti i giorni. Passare da un’inflazione all’1% a una del 3% non è qualcosa che lascerebbe indifferenti.

Le banche centrali avrebbero modo di reagire a tutto ciò. Alzando i tassi d’interesse e/o tagliando o finanche azzerando gli acquisti di bond, ridurrebbero la liquidità in circolazione. E il boom dell’inflazione non vi sarebbe, semplicemente perché a un rialzo di alcuni prezzi corrisponderebbe il ribasso di altri. E’ la moneta a dare sfogo alla domanda, traducendola in un rincaro generalizzato del costo della vita. Tassi più alti spingerebbero le famiglie a consumare di meno e a risparmiare di più. La domanda complessiva si abbasserebbe e lo spettro dell’inflazione verrebbe meno. Ma questo scenario implica minori tassi di crescita economica, nonché maggiori costi di emissione per indebitarsi. Ed è proprio quello contro cui le banche centrali lottano da anni nel nome della pace sociale. Peccato che il boom dell’inflazione rischi di scatenare tensioni sociali.

BlackRock: mercati ossessionati da paura inflazione, rischiano di essere colti di sorpresa da quest’altro pericolo

25/05/2021

Gli analisti di BlackRock lanciano l’avvertimento: i mercati azionari e obbligazionari sono rimasti così ossessionati dalla paura dell’inflazione da aver dimenticato altri rischi, tutto fuorché improbabili.

Tra questi, le tensioni tra gli Stati Uniti e la Cina, che hanno fatto la storia della presidenza americana di Donald Trump, con tanto di guerra commerciale combattuta a colpi di dazi dalle due Superpotenze mondiali e continui botta e risposta.

Le tensioni ora saranno state pure stemperate ma BlackRock Investment Institute teme che i mercati stiano peccando di ottimismo e che, di conseguenza, potrebbero essere colti di sorpresa nel caso in cui il rischio geopolitico, mai del tutto rientrato, tornasse a fare notizia.

Gli esperti del colosso del risparmio gestito numero uno al mondo hanno motivato le loro preoccupazioni con l’indice stilato dallo stesso gigante: il Geopolitical Risk Indicator – indicatore sul rischio geopolitico – che è precipitato al minimo in quattro anni, proprio in quanto gli investitori, nell’ultimo periodo, si sono concentrati più sulla minaccia vera o presunta dell’inflazione e sulla ripresa del Pil post pandemia, che non sui fattori geopolitici. “L’indice continua a oscillare in territorio negativo quest’anno…il che significa che l’attenzione degli invetitori verso i rischi geopolitici è al di sotto della media degli ultimi quattro anni – si legge nel report – Il risultato è che gli shock geopolitici potrebbero cogliere di sorpresa gli investitori più di quanto accade”.

Tra i principali rischi che i mercati starebbero sottovalutando ci sarebbe la separazione, nota anche come ‘decoupling’ nel settore tecnologico. Gli analisti di BlackRock, in particolare, hanno fatto notare che Biden sta continuando comunque ad adottare la linea dura, con la Cina, nell’ambito delle “tecnologie più importanti”, mentre Pechino, dal canto suo, sta dando priorità alla sua autonomia nel settore hi-tech.

“Riteniamo che ci sia una elevata probabilità che la separazione dei settori tecnologici americano e cinese prosegua, crescendo sia in dimensione che in termini di obiettivi da raggiungere, nonostante la relativamente bassa attenzione che si sta dando” ai rischi rappresentati dalla separazione stessa delle due economie in questo ambito. Detto questo, gli analisti danno anche qualche consiglio su come posizionarsi, da un punto di vista operativo, sui mercati. In particolare, nel report scrivono che, “strategicamente, ci aspettiamo ritorni generati dagli impatti dei cambiamemti climatici, e riteniamo che l’azionario dei paesi avanzati sia un asset class posizionata per cogliere le opportunità provenienti dalla transizione ecologica. Tatticamente – si legge ancora nel report – favoriamo i tecnologici e l’healthcare così come esposizioni cicliche selezionate”.

Sull’azionario: “Siamo overweight sull’azionario su un orizzonte strategico. Intravediamo un outlook migliore per gli utili in un contesto di valutazioni moderate. Nell’incorporare il cambiamento climatico nei nostri rendimenti attesi l’appel dell’azionario dei mercati avanzati aumenta, vista la presenza significativa di settori come il tech e l’healthcare negli indici benchmark. Tatticamente, rimaniamo overweight sull’azionario visto che prevediamo un’accelerazione delle riaperture delle economie e tassi di interessi che rimarranno bassi. Propendiamo per la ciclicalità e manteniamo un bias per la qualità.

Sul credito, BlackRock “è underweight a livello strategico, visto che le valutazioni sono ricche e preferiamo il rischio dell’azionario. Su un orizzonte tattico il credito, soprattutto quello investment gradem è tornato sotto pressione a causa del restringimento degli spread, ma guardiamo ancora con favore all’high yield.

Per quanto riguarda i bond governativi, gli analisti sono strategicamente underweight, visto che l’abilità dei titoli di stato agire in qualità di portafoglio è diminuita, a causa dei rendimenti che scendono e l’aumento dei livelli di debiti, che potrebbe finire con il rappresentare un rischio in un regime di bassi tassi. “E’ in parte questo il motivo per cui siamo strategicamente underweight sul debito governativo. Preferiamo i bond indicizzati all’inflazione, in quanto intravediamo rischi di una inflazione più alta nel medio periodo”.

Tra le altre indicazioni di BlackRock, come emerge dalla tabella, anche quella di “detenere un po’ di cash, come cuscinetto contro gli shock dell’offerta che potrebbero pesare sia sulle azioni che sui bond”

WALL STREET: avanti con moderazione

Il momento resta ancora positivo per i mercati finanziari e al borsa USA continua, malgrado tutto, a tenere il passo. Sarà un mercato più volatile e meno convinto nei rialzi ma non per questo ribassista (Guest post)